BAB II

TINJAUAN PUSTAKA

2.1 Nilai Tukar (Exchange Rate)

2.1.1 Pengertian Nilai Tukar

Beberapa pendapat mengenai pengertian nilai tukar Nilai Tukar. Krugman

dan Obstfeld (1999) mendefinisikan nilai tukar sebagai harga suatu mata uang

terhadap mata uang lainnya. Mankiw (2000) membedakan antara dua nilai tukar

yaitu nilai tukar nominal dan nilai tukar riil. Nilai tukar nominal (nominal

exchange rate) adalah harga relatif dari mata uang dua negara. Sedangkan nilai

tukar riil adalah harga relatif dari barang kedua negara. Secara lebih luas nilai

tukar menurut (Iskandar Syarief, 2003) merupakan harga mata uang domestik

terhadap mata uang asing dihitung berdasarkan rata-rata tertimbang nilai tukar riil

dengan mitra dagang Indonesia.

2.1.2 Jenis-Jenis Nilai Tukar

Jenis kurs ada dua yaitu :

1. Kurs Nominal

Kurs nominal merupakan harga relative dari mata uang suatu Negara

terhadap mata uang Negara lain. Sebagai contoh, kurs antara US Dolar dan

rupiah adalah Rp 9.500 per dolar, maka di pasar dunia masyarakat bisa menukar 1

dolar masyarakat membayar Rp 9.500 pada setiap satu dolar. Ketika masyarakat

di pasar dunia mengacu pada “kurs” dianatara kedua Negara, mereka biasanya

mengartikan kurs nominal.

2. Kurs Rill

Kurs Rill (real exchange rate) merupakan harga relative dari

barang-barang kedua Negara. Kurs riil menyatakan tingkat dimana kita bisa

memperdagangkan barang dari satu negara untuk barang dari negara lain.

2.1.3 Fungsi Nilai Tukar

Didalam perekonomian terbuka peranan nilai tukar sangat penting, dimana

suatu negara tidak terlepas dari pengaruh negara lain dan antarnegara selalu

melakukan transaksi demi kepentingan masing-masing negara. Untuk dapat

berada dan bertahan didalam perekonomian terbuka, nilai tukar merupakan

fundamental suatu negara. Oleh karena itu, pada dasar nilai tukar memiliki fungsi

sebagai berikut :

1. Menyeimbangkan Neraca Pembayaran

Neraca pembayaran terdiri dari neraca transaksi berjalan (current account)

dan neraca modal (capital account ). Nilai tukar dapat berfungsi sebagai alat

pengendali neraca pembayaran, terutama untuk mendorong ekspor dan

mengurangi impor suatu negara, atau sebaliknya mendorong impor dan

mengurangi ekspor.

2. Instrument Moneter

Nilai tukar dapat dijadikan sebagai sasaran operasional kebijakan

mengendalikan jumlah uang beredar. Depresiasi dan apresiasi nilai tukar akan

mempengaruhi suku bunga yang juga akan mempengaruhi jumlah uang beredar.

3. nominal anchor

Dalam pengendalian inflasi, nilai tukar banyak digunakan oleh Negara

yang mengalami inflasi berat sebagai nominal anchor baik melalui pengendalian

depresiasi nilai tukar maupun dengan memegang nilai tukar suatu Negara dengan

suatu mata uang asing.

4. Menjaga Kestabilan Pasar Domestik

Kenaikan nilai mata uang suatu Negara yang melebihi nilai wajar

(overvaluation) dapat dijadikan alat untuk spekulasi atau untuk mencari

keuntungan, dengan menjual atau menukar mata uang Negaranya pada valas.

Sebaliknya, pada saat nilai tukar mengalami undervaluation, masyarakat dapat

membeli atau menukar valas pada mata uang Negaranya. Oleh karena itu, nilai

tukar yang stabil dan wajar berfungsi untuk menjaga kestabilan pasar domestik.

2.1.4 Perubahan Nilai Tukar

Perubahan kurs disebabkan oleh berbagai faktor baik itu dari sisi

permintaan maupun penawaran atas mata uang serta kebijakan pemerintah untuk

menentukan.

1. Devaluasi merupakan suatu kebijakan oleh pemerintah yang menurunkan

nilai tukar mata uang dalam negeri terhadap mata uang negara lain.

2. Revaluasi adalah kebijakan oleh pemerintah yang menaikkan nilai tukar

3. Deresiasi merupakan penurunan nilai tukar mata uang yang disebabkan oleh

pergerakan penawaran dan permintaan mata uang tersebut (mekanisme

pasar).

4. Apresiasi merupakan fenomena naiknya nilai tukar suatu mata uang terhadap

mata uang asing, akibat pergerakan penawaran dan permintaan mata uang

yang bersangkutan (mekanisme pasar).

2.1.5 Faktor- Faktor yang Mempengaruhi Kurs

Perubahan nilai tukar dapat terjadi dengan perlahan,cepat dan

mengejutkan. Hamdy hady (2001:42) kurs valas atau forex rate ditentukan oleh

mekanisme perubahan permintaan dan penawaran valuta asing. Secara langsung,

permintaan akan valuta asing ditentukan oleh impor barang dan jasa yang

memerlukan valas, ekspor modal (capital outflow), serta transfer valas lainnnya

dari dalam ke luar negeri dan penawaran valuta asing dipengaruhi oleh ekspor

barang dan jasa yang menghasilkan valas dan impor modal (capital inflow), serta

transfer valas lainnya dari luar negeri ke dalam negeri.

Sedangkan secara tidak langsung penawaran dan permintaan valuta asing

dipengaruhi oleh posisi neraca pembayaran (BOP), tingkat inflasi, tingkat bunga,

tingkat income, peraturan dan kebijakan pemerintah dan spekulasi atau isu.

Mauriece D. Levi, (2004:132) menyebutkan faktor-faktor yang mempengaruhi

kurs itu adalah Nilai tukar perdagangan dan jumlah perdagangan, inflasi,

perdagangan jasa, aliran pendapatan, dan transfer investasi asing. Dapat

disimpulkan permintaan dan penawaran mata uang asing, sehingga menyebabkan

stabilitas politik, kepastian hukum. Adapun faktor ekonomi yang mempengaruhi

perubahan kurs, yaitu :

1. Neraca Pembayaran

Neraca pembayaran merupakan pencatatan kegiatan internasional suatu

negara, yang terdiri dari neraca transaksi berjalan dan neraca modal. Dimana

jumlah impor dan capital outflow suatu negara akan meningkatkan permintaan

mata uang asing, karena pembayaran impor dan investasi diluar negeri

membutuhkan mata uang asing. Sebaliknya, jumlah ekspor dan capital inflow

akan meningkatkan penawaran mata uang asing, karena ekspor dan investasi

didalam negeri akan mendatangkan devisa.

2. Pelaku Pasar Valuta asing

Berbagai tujuan yang dilakukan oleh pelaku pasar valuta asing baik itu

individu, perusahaan, dan bank untuk melakukan transaksi valuta asing, seperti

untuk transaksi pembayaran (ekspor dan impor), mempertahankan daya beli,

melakukan spekulasi, pemagaran resiko, kemudahan berbelanja. Tindakan para

pelaku pasar valuta asing sangat mempengaruhi permintaan dan penawaran valas.

3. Perekonomian Global

Krisis global tahun 2008 terbukti membuat nilai mata uang global terhadap

dolar, termasuk Indonesia. Begitu juga kebijakan pengetatan pajak intensive oleh

Amerika, dapat menarik jumlah peredaran dolar pada perekonomian global,

mata uang dolar terapresiasi. Hal ini sebagai bukti bagaimana dampak

perekonomian global dapat mempengaruhi nilai kurs.

2.1.6 Sistem Nilai Tukar

Pada umunya terdapat tiga kelompok besar sistem nilai tukar mata uang

yang diterapkan oleh berbagai Negara ,yaitu :

1. Sistem Nilai Tukar Mengambang Penuh (Freely Flexible reely Floating)

Exchanges Rate System.

Pada sistem nilai tukar mengambang penuh, penentuan nilai tukar tidak

dicampuri oleh pihak pihak apapun baik itu pemerintah (bank sentral). Namun,

setiap perubahan nilai tukar ditentukan oleh mekanisme pasar atau pergerakan

permintaan dan penawaran akan mata uang tersebut.

2. Sistem nilai Tukar Tetap (Fixed Pagged Exchange Rate System)

Sistem nilai tukar tetap merupakan sistem dimana penentuan nilai tukar

terhadap mata uang asing ditentukan oleh pemerintah. Pemerintah berperan aktif

didalam pasar valuta asing untuk mengontrol pergerakan nilai tukar suatu mata

uang agar berada pada suatu acuan nilai tukar tertentu.

3. Sistem Nilai Tukar Mengambang Terkendali (Managed/Controlled Semi

Pagged) Exchanges Rate System

Pada sistem nilai tukar ini, nilai tukar diambangkan suatu interval atau

rentan tertentu. Apabila nilai tukar berada diluar tingkat interval yang sudah

ditentukan, maka pemerintah (Bank sentral) akan melakukan intervensi untuk

apabila nilai tukar mengalami pergerakan masih pada interval yang sudah

ditetapkan, pemerintah tidak perlu ikut intervensi.

2.1.7 Teori-Teori Nilai Tukar

Teori kurs secara umum dapat dibagi dua yaitu teori kurs tradisional yang

didasarkan pada arus perdagangan dan paritas daya beli serta menjelaskan

pergerakan kurs dalam jangka panjang, dan teori kurs modern yang memusatkan

perhatiaanya pada pasar-pasar modal dan arus permodalan internasional dan

berusaha menjelaskan gejolak kurs dalam jangka pendek yang keseimbangan (titik

ekuilibrium) jangka panjang. Dapat dijelaskan pada rincian berikut,

1. Pendekatan Perdagangan atau Pendekatan Elastisitas Terhadap Pembentukan

Kurs

Model ini melihat bahwa nilai tukar atau kurs antara dua mata uang dari

dua negara ditentukan oleh besar-kecilnya perdagangan barang dan jasa yang

berlangsung diantara kedua negara tersebut. Menurut pendekatan ini kurs

ekuilibrium adalah kurs yang akan menyeimbangkan nilai ekspor dan impor dari

suatu negara. Jika impor negara tersebut lebih besar ketimbang ekspornya (defisit

perdagangan), maka kurs mata uangnya akan mengalami penurunan nilai mata

uang (depresiasi). Depresiasi nilai tukar akan mengurangi impor dan akan

menaikkan tingkat ekspor sebagai pemulihan neraca perdagangan. Karena

kecepatan proses penyesuaian tersebut ditentukan oleh seberapa responsif atau

elastis ekpor dan impor terhadap perubahan harga kurs, maka pendekatan ini juga

2. Teori Paritas Daya Beli (Purchasing Power Parity Teori, PPP) untuk

Menjelaskan Proses Pembentukan Kurs

Teori ini pertama kali diperkenalkan pada tahun 1556 oleh Martin De

Azpilcueta Navarro. Teori PPP didasarkan pada hukum satu harga (one law price)

yang menyatakan bahwa nilai tukar mata uang pada mata uang lain didasarkan

pada tingkat harga pada kedua negara tersebut. Misalnya di Indonesia harga 5 kg

beras Rp 18.000 sedangkan di Amerika harga 5 kg beras U$D 2, artinya 2 dolar

sama dengan 18.000 rupiah. Oleh karena itu, kurs antara Indonesia (rupiah)

dengan Amerika (U$D) apabila disesuaikan dengan daya beli adalah Rp 9.000 per

satu dolar. Teori ini terdapat dua versi yaitu versi absolut dan versi relatif.

a. Versi Absolut

Dalam versi absolut menganggap U$D 1 sama dengan Rp 9.000. Jika

pemerintah menetapkan kurs sebesar Rp7000 per U$D, maka nilai rupiah

dikatakan overvaluation dan dolar dikatakan undervaluation. Sebaliknya jika

pemerintah menetapkan kurs sebesar Rp10.000 per U$D, maka nila rupiah

dikatakan undervaluation dan dolar overvaluation. Karena dalam versi absolut

teori PPP ini dilihat kurang realistis, maka muncul versi lain untuk menjelaskan

teori PPP dengan memperhitungkan biaya transport, tarif dan kuota barang yang

disebut sebagai versi relatif.

b. Versi relatif

Dalam versi relatif menganggap kedua barang tersebut tidaklah realistis

tersebut apabila dikirim ke negara yang berbeda mempunyai biaya (transport, tarif

dan kuota) dan biaya tersebut berbeda-beda pada setiap negara. Versi relatif

kemudian memperhitungkan biaya tersebut selain dari pada penyesuaian dalam

hukum satu harga.

3. Pendekatan Moneter Terhadap Pembentukan Kurs dan Lonjakan Kurs

Pendekatan moneter (monetary approach) mempostulasikan atau

menyatakan bahwa kurs tercipta dalam proses penyamaan atau penyeimbangan

stok atau total permintaan dan penawaran mata uang nasional dimasing-masing

negara. Penawaran disuatu negara diasumsikan dapat ditetapkan atau diciptakan

secara independen oleh otorita moneter dari negara yang bersangkutan. Namun

sebaliknya, permintaan uang akan sangat ditentukan oleh tingkat pendapatan riil

oleh negara tersebut, atau tingkat harga-harga umum yang berlaku serta suku

bunga.

4. Pendekatan Keseimbangan Portofolio Terhadap Pembentukan Kurs

Perbedaan lain dari keseimbangan portofolio ini adalah penekanan bahwa

kurs sesungguhnya terbentuk dalam proses penyamaan dan penyeimbang stok atau

total permintaan dan total penawaran asset-asset finansial seperti saham dan

obligasi dalam setiap negara..

2.1.8 Sistem Kurs Alternatif (Maurice D. Levi, 2004:171)

Sistem kurs alternatif menceritakan pengalaman sejarah sistem kurs yang

1. Sistem Standart Emas Klasik

Ciri pokok dari standart emas klasik adalah bahwa setiap negara siap

mengkonversikan uang kertas atau uang fiatnya (fiat money) ke dalam emas pada

tingkat harga yang tetap. Penetapan harga emas ini membuat kurs atau mata uang

terbentuk. Mekanisme tingkat harga dalam sistem standart emas disebut

mekanisme price-specie automatic adjustmen, dimana specie adalah kata lain

logam mulia. Mekanisme price-specie adjusment bekerja tidak hanya melalui

harga relatif antara negara, tetapi juga melalui perubahan harga relatif dalam

setiap negara. Standart emas berakhir dan ditinggalkan dengan depresiasi dalam

periode 1929-1933.

2. Bretton Woods dan Standart Dolar

Sistem ini disebut sistem bretton woods berasal dari nama sebuah kota di

New Hampshire tempat ide dasar sistem ini dirumuskan dan diterapkan pada

tahun 1944. Metode alternatif dalam penentuan kurs ini memungkinkan tingkat

kurs dimana bank sentral asing menjual dan membeli mata uang mereka untuk

memperoleh dolar. Amerika serikat menetapkan nilai dolar terhadap emas.

Dengan demikian standart emas mencakup tawaran dari pemerintah Amerika

Serikat untuk menukarkan dolar atau emas pada suatu tingkat harga yang resmi

dan tawaran dari negara lain untuk menukarkan mata uang mereka atas dolar

dalam kurs yang resmi. Sistem bretton woods berakhir pada tahun 1973, masa ini

3. Sistem Moneter Eropa (European Monetary System- EMS)

Sistem ini dimulai pada tahun 1972, yang dirancang untuk menjaga supaya

kurs di negara-negara Uni Eropa berada dalam band yang lebih sempit daripada

yang telah dipakai sebagai bagian dari usaha terakhir untuk menyelamatkan

sistem standart dolar. Ciri pokok sistem ini adalah sebuah kisi yang menempatkan

batas atas dan bawah kurs antara dua mata uang. Didalam sistem moneter eropa,

negara-negara anggotanya bekerja sama dalam mengendalikan kurs. Kurs

ditetapkan dalam kisi (grid) paritas yang terbatas, yang mencakup batas atas dan

bawah terhadap Unit Mata uang Eropa.

4. Sistem Kurs Hibrida

Sistem kurs hibrida merupakan kombinasi sitem kurs fleksibel dan tetap.

Di antara kedua ekstrim kurs tersebut terdapat berbagai sistem kurs yang telah

diterapakan dalam masa yang berbeda, yaitu mengambang terkendali, band yang

lebih besar (wider band), kurs tertambat merangkak (crawling peg), campuran

antara kurs tetap dan kurs fleksibel, intevensi bersama atas pasar yang bergejolak,

dan zona sasaran (target zone).

2.2 Aliran Modal Masuk Asing (Capital Inflow)

2.2.1 Defenisi Aliran Modal Masuk Asing (Capital Inflow)

Aliran Modal Masuk Asing (capital inflow) merupakan masuknya

sejumlah dana luar negeri kedalam suatu negara untuk tujuan investasi. Paul R.

Krugman dan Maurice obstfeld (1994:29), capital inflow merupakan transaksi

mendapatkan dana dari negara asing dan negara asing tersebut memperoleh asset.

Aliran modal masuk asing (capital inflow) dapat terjadi dalam bentuk investasi

langsung (foreign direct investment), investasi portofolio (portofolio invesment),

dan aliran bentuk modal lain (other types of flows).

Investasi langsung (foregin direct investment) merupakan investasi yang

dilakukan secara langsung atau rill, misalnya membangun gedung, pabrik dan

dengan dalam jangka waktu panjang . Investasi portofolio (portofolio investment)

merupakan investasi yang dilakukan tidak secara langsung namun dalam bentuk

aset financial, seperti saham dan obligasi, sedangkan aliran modal lain (other

types of flows) merupakan aliran dana masuk asing yang meliputi kredit

perdagangan dan pinjaman pemerintah dan swasta.

2.2.2 Motif Penanaman Modal Asing

1. Motif Investasi Portofolio (Portofolio Invesment)

a. Motif dasar international portofolio invesment adalah untuk mencari

tingkat hasil yang lebih tinggi. Sesuai dengan teori Hecsksher-Ohlin,

penduduk suatu negara akan membeli saham ataupun obligasi dari

perusahaan yang berada dinegara lain bila memberikan return yang lebih

tinggi.

b. Motif lain international portofolio investment adalah diversifikasi resiko.

Sesuai dengan teori portofolio yang mengatakan bahwa investasi

diberbagai surat berharga dapat menghasilkan return tertentu dengan risiko

2. Motif Investasi langsung (foregin direct invesment)

a. Motif investasi langsung pada dasarnya keinginan untuk mendapatkan

keuntungan yang lebih tinggi melalui tingkat pertumbuhan suatu negara

yang lebih tinggi, perpajakan yang lebih murah, tenaga kerja yang lebih

murah, dan infrastruktur yang lebih baik.

b. Investasi langsung juga dilakukan untuk diversifikasi resiko (risk

diversification). Diversifikasi resiko merupakan penanaman modal pada

berbagai sektor yang berbeda-beda dengan tidak memiliki multikolinerity

untuk memperkecil resiko investasi yang dihadapi.

c. Untuk menghindari tarif yang dibebankan pada impor.

2.2.3 Teori Penanaman Modal Asing

Teori penanaman modal asing berusaha untuk menjelaskan faktor-faktor

yang mempengaruhi penanaman modal asing (PMA).

Adapun teori tersebut adalah :

1. Teori Alan M. Rugman

Alan M. Rugman (1981), menyatakan bahwa penanaman modal asing atau

foreign direct invesment (FDI) dipengaruhi oleh variabel lingkungan dan variabel

internalisasi.

a. Variabel Lingkungan

Variabel lingkungan seringkali disebut sebagai keunggulan spesifik

nonekonomi, dan pemerintah dan menjadi pertimbangan oleh investor untuk

melakukan penanaman modal pada suatu negara. Setiap persentase pengaruh

masing-masing faktor produksi terhadap jumlah produksi suatu negara adalah

alasan mengapa investasi dilakukan. Didalam fungsi sederhananya hanya

menganggap tenaga kerja dan modal saja sebagai faktor produksi Q = ʄ (L,K) .

Namun untuk lebih dalam lagi, investor juga mempertimbangkan faktor produksi

yang mencakup teknologi, sumber daya alam, sumber daya manusia. Selain faktor

ekonomi, spesifikasi suatu negara juga dilihat dari kondisi politik, budaya, dan

sosialnya dan bagaimana kondisi pemerintahan oleh suatu negara.

b. Variabel internalisasi

Variabel internalisasi ini merupakan keunggulan internal yang dimiliki

perusahaan multinasional dengan melihat keunggulan spesifik

perusahaan-perusahaan yang ada pada suatu negara. Keunggulan spesifik perusahaan-perusahaan tersebut

dipengaruhi oleh struktur manajemen, teknik pemasaran, atau rencana strategi

keseluruhan yang mengarah pada keunggulan spesifik perusahaan.

2. Teori Vernon

Vernon (1966) menjelaskan penanaman modal asing dengan model yang

disebut model siklus produk dengan mengikuti tiga tahap. Dalam tahap pertama

produk baru diproduksi dan dikonsumsi pada negara sendiri dan pasar luar negeri

dilayani dengan ekspor. Dalam tahap kedua produk yang dewasa diproduksi di

luar negeri, karena pertimbangan biaya produksi di negara lain tersebut lebih

Karena berproduksi di luar negeri, sebagian barang di impor oleh negara sendiri.

Dalam tahap ketiga produk yang sekarang distandarisasi semuanya diproduksi di

luar negeri, meskipun dengan perlisensian negara sendiri mengimpor semua

barang yang diperlukan.

3. Teori Jhon Dunning

John Dunning (1977) menjelaskan faktor-faktor yang mempengaruhi

penanaman modal asing dengan teori ancangan ekletis. Teori ekletis menjelaskan

tiga point penting yang diperlukan apabila perusahaan ikut dalam penanaman

modal asing.

a. Keunggulan spesifik perusahaan

Perusahaan harus memiliki keunggulan kepemilikan neto bila berhadapan

dengan perusahaan negara lain dalam melayani pasar tertentu, terutama pasar luar

negeri. Keunggulan spesifikasi perusahaan sebagian besar dilihat dari kepemilikan

aset tak berwujud.

b. Keunggulan internalisasi

Keunggulan spesifik perusahaan yang dimiliki, akan lebih menguntungkan

apabila perusahaan itu tidak menjual dan menyewakannya pada perusahaan luar

negeri, melainkan menggunakannya sendiri. Oleh karena itu, perusahaan harus

c. Keunggulan spesifik negara

Keunggulan spesifik negara dapat dilihat dari sumber daya alam yang

tersedia, biaya dan kualitas tenaga kerja dan juga kehidupan sosial seperi agama,

budaya, politik.

4. Teori David K. Eitmen

Menurut David K. Eiteman (1989), motif yang mendasari penanaman

modal asing ada tiga, yaitu : motif strategis, motif perilaku, dan motif ekonomi.

Dalam motif strategis dibedakan dalam mencari pasar, mencari bahan baku,

mencari efisiensi produksi, mencari pengetahuan, mencari keamanan politik.

Motif perilaku merupakan rangsangan lingkungan eksternal dan yang lain dari

organisasi didasarkan pada kebutuhan dan komitmen individu atau kelompok.

Motif ekonomi merupakan motif untuk mencari keuntungan dengan cara

memaksimalkan keuntungan jangka panjang dan harga pasar saham perusahaan.

5. Teori Robock dan Simmonds

Teori penanaman modal asing oleh Robock dan simonds (1989), melalui

pendekatan global, pendekatan pasar yang tidak sempurna, pendekatan

internalisasi, model siklus produk, produksi internasional, model imprealisasi

Marxis. Menurut pendekatan global, kekuatan intern yang mempengaruhi

penanaman modal asing yaitu pengembangan teknologi, ketergantungan pada

sumber-sumber bahan baku, memanfaatkan mesin-mesin yang sudah usang,

pada negara/wilayah yang memiliki tenaga kerja murah, hal ini disebut juga

dengan model imperialisasi marxis..

6. Teori Kindleberger

Suatu negara dapat takut jika orang- orang asing akan melakukan investasi

di Negaranya, karena orang asing akan mengeskploitasi sumber daya alam, tetapi

disatu sisi suatu negara juga takut apabila orang asing tidak melakukan

penanaman modal di negara nya. Oleh karena itu, larangan dan pembatasan

ditentukan terhadap investasi yang memboroskan sumber daya alam, perbankan,

surat- surat kabar, perdagangan eceran atau kerugian pada negara itu sendiri. Dan

ditentukan persyaratan- persyaratan bahwa harus ada partisipasi dari pihak dalam

negeri, valuta asing harus dibawa masuk, riset dalam negeri, ekspor atau hal yang

menguntung pada negeri. Hal- hal tersebut akan mempengaruhi kegiatan

penanaman modal asing ke dalam negeri.

2.3 Aliran Modal Keluar Asing (Capital Outflow)

Paul R. Krugman dan Maurice obstfeld (1994:29), capital outflow

merupakan transaksi pembeliaan asset dari luar negeri. Pembelian asset negara

asing akan mengeluarkan dana untuk membayar pembeliaan asset tersebut. Aliran

modal keluar asing (capital outflow) merupakan keluarnya dana atau modal dari

dalam negeri ke luar negeri baik secara langsung (direct investment) maupun

secara tidak langsung (indirect invesment). Capital outflow dalam jangka pendek

juga dapat didefenisikan sebagai capital flight atau pelarian modal. Menurut Agus

1. Foreign Direct Invesment (FDI)

FDI merupakan investasi langsung ke luar negeri dengan jalan

membangun, membeli total maupun mengakusisi perusahaan. Investasi melalui

cara ini menyebabkan larinya modal ke luar negeri dalam jumlah yang sangat

besar.

2. Pendirian Kantor Cabang Perusahaan yang Sudah Ada di Dalam Negeri

Cari ini dilakukan oleh perusahaan untuk memperluas jaringan perusahaan

dan kerja sama. Masyarakat menanggapi hal ini dengan baik, walaupun

menimbulkan aliran modal keluar yang cukup besar.

3. Trading Company

Trading company merupakan usaha untuk membangun kantor perwakilan

pemasaran di luar negeri dan bertujuan untuk memperluas ekspor produk negeri.

4. Perilaku dari Sebagian Kelompok Masyarakat yang Menyimpan

Kekayaannya di Bank-bank di Luar Negeri

Perilaku ini merupakan capital flight yang sia-sia, atau menjadikan dana

yang ada pasif atau tidak produktif dan sering dilakukan karena kegiatan money

laundry.

2.3.1 Motif yang Mendasari Investasi di Luar Negeri

1. Mencari Bahan Mentah

Motif yang paling primitif dari orang yang menanamkan modalnya di luar

dilakukan oleh negara-negara yang kekurangan akan sumber daya alam sebagai

bahan baku. Motif ini juga menjadi motif oleh negara yang menganut

merkantilisme atau penjajah pada zaman dahulu dan bahkan pada saat ini

negara-negara pertama yang kekurangan sumber daya alam seperti Jepang, Amerika,

Eropa. Negara yang menginginkan bahan mentah menanamkan modal pada

negara yang memiliki bahan mentah tersebut.

2. Mencari Pemasaran Hasil Produksi

Penanaman modal diluar negeri juga didorong oleh keinginan untuk

mencari pemasaran hasil produksi. Negara pemilik modal membangun suatu

industri pada negara yang dinilai menjadi wilayah pemasaran yang baik, bertujuan

untuk mengurangi biaya transportasi, mempercepat pendistribusian hasil produksi

dan juga menghindari biaya dari proteksi suatu negara. Sebagai contoh,

perusahaan-perusahaan milik Jepang seperti Mitsubisi, Yamaha, Nissan, Honda,

membangun industrinya diberbagai negara, termasuk Indonesia. Investasi tersebut

dilakukan oleh Jepang sebagai motif untuk mencari pemasaran hasil produksinya.

3. Memanfaatkan Asset Secara Optimal

Melakukan investasi didalam negeri mungkin saja tidak sesuai atau

terdapat berbagai halangan, sesuai dengan tipe investasi yang dilakukan. Apabila

hal itu terjadi, perusahaan dalam negeri akan menanamkan modal di luar negeri

yang lebih berpotensi menghasilkan keuntungan, bertujuan untuk memanfaatkan

4. Mencari Teknologi yang Lebih Maju

Teknologi industri pada umumnya dikembangkan oleh negara-negara

maju. Bagi perusahaan-perusahaan yang padat modal atau membutuhkan

teknologi canggih, kadang kala dalam negeri teknologi tersebut tidak tersedia.

Dengan melakukan penanaman modal di negara maju, suatu perusahaan lebih

mudah mendapatkan teknologi yang canggih, sebagai kebutuhan utama proses

produksi perusahaan.

5. Memperbesar aset dengan modal terbatas

Banyak perusahaan dalam membiayai perusahaannya tidak hanya dibiayai

perusahaan itu sendiri. Pembiayaan suatu perusahaan bisa didapat dari pinjaman

dari bank, namun suatu perusahaan itu tidak jarang ingin mendapatkan dana dari

bank-bank negara lain.Suatu perusahaan dengan modal terbatas ingin

menanamkan modal di luar negeri, karena modal yang didapat di luar negeri lebih

mudah.

6. Menghindari Resiko Dalam Negeri

Ketidakpastian stabilitas politik dalam negeri seperti perang, korupsi,

demonstrasi dan ketidakpastian perekonomian seperti depresiasi kurs valas, suku

bunga, inflasi, membuat pengusaha dalam negeri memilih berinvestasi pada

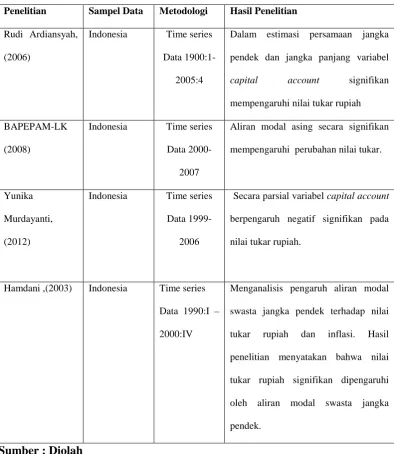

2.4 Penelitian Terdahulu

Beberapa penelitian sebelumnya yang berhubungan dengan pengaruh arus

modal asing (capital flow) terhadap nilai tukar rupiah, dapat dilihat pada tabel 2.1

berikut.

Tabel 2.1

Penelitian Sampel Data Metodologi Hasil Penelitian

Rudi Ardiansyah,

(2006)

Indonesia Time series

Data

1900:1-2005:4

Dalam estimasi persamaan jangka

pendek dan jangka panjang variabel

capital account signifikan

mempengaruhi nilai tukar rupiah

BAPEPAM-LK

(2008)

Indonesia Time series

Data

2000-2007

Aliran modal asing secara signifikan

mempengaruhi perubahan nilai tukar.

Yunika

Murdayanti,

(2012)

Indonesia Time series

Data

1999-2006

Secara parsial variabel capital account

berpengaruh negatif signifikan pada

nilai tukar rupiah.

Hamdani ,(2003) Indonesia Time series

Data 1990:I –

2000:IV

Menganalisis pengaruh aliran modal

swasta jangka pendek terhadap nilai

tukar rupiah dan inflasi. Hasil

penelitian menyatakan bahwa nilai

tukar rupiah signifikan dipengaruhi

oleh aliran modal swasta jangka

pendek.

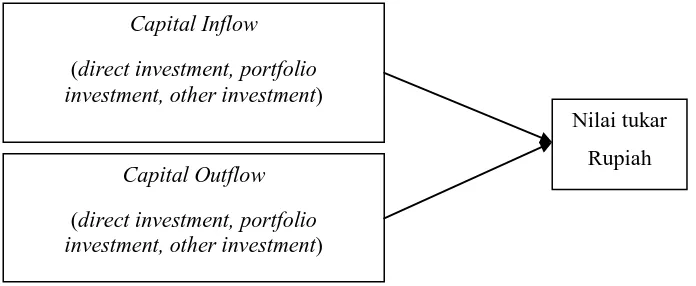

2.5 Kerangka Konseptual

Pada penulisan skripsi ini, penulis menjelaskan variable-variable yang

mempengaruhi dan dipengaruhi dalam bentuk gambar kerangka konseptual.

Untuk lebih memperjelas kerangka konseptual tersebut, maka penulis membuat

gambar seperti yang terlihat didalam skema dibawah ini.

Skema diatas menjelaskan bahwa variabel capital inflow (direct investment,

portofolio investment, other investment) dan capital outflow (direct investment,

portofolio investment, other investment) di Indonesia mempengaruhi nilai tukar

rupiah.

2.6 Hipotesis

Berdasarkan perumusan masalah, maka hipotesis didalam penelitian ini adalah

sebagai berikut :

1. Capital inflow (direct investment, portfolio investment, other investment)

mempunyai hubungan negatif terhadap nilai tukar rupiah dalam jangka pendek

dan jangka panjang, ceteris paribus. Artinya, setiap kenaikan capital inflow

(direct investment, portfolio investment, other investment ) akan menyebabkan

apresiasi terhadap nilai tukar rupiah, ceteris paribus.

2. Capital outflow (direct investment, portfolio investment, other investment)

mempunyai hubungan positif terhadap nilai tukar rupiah dalam jangka pendek

dan jangka panjang, ceteris paribus. Artinya,setiap kenaikan capital outflow

(direct investment, portfolio investment, other investment ) menyebabkan