I. PENDAHULUAN

1.1. Latar Belakang

Globalisasi dan liberalisasi ekonomi telah membawa pembaharuan yang sangat cepat dan berdampak luas bagi perekonomian, baik di dalam negeri maupun di tingkat dunia internasional. Semakin terintegrasinya berbagai aspek perekonomian suatu negara dengan perekonomian dunia mengakibatkan terjadinya peningkatan arus perdagangan barang maupun uang serta modal antar negara. Meningkatnya mobilitas arus modal, terutama yang mengalir ke negara– negara berkembang, merupakan dampak langsung dari integrasi keuangan yang semakin tinggi di negara berkembang. Hal tersebut tentu banyak dimanfaatkan dan dijadikan kesempatan terutama untuk melakukan kegiatan pembangunan. Setiap negara yang akan melakukan pembangunan memerlukan modal untuk pembiayaan. Sumber-sumber pembiayaan atau modal dapat berasal dari dalam negeri dan luar negeri. Secara umum, sumber dana pembangunan (modal) berasal dari dalam negeri bersumber dari tabungan masyarakat, tabungan pemerintah, dan pajak. Sedangkan dana pembangunan yang berasal dari luar negeri dapat dibedakan dari dua jenis, yaitu bantuan luar negeri dan penanaman modal asing.

melakukan pembangunan sehingga pemerintah berupaya untuk menarik dana yang berasal dari dalam maupun luar negeri (Lumbanraja, 2006). Adanya aliran modal masuk asing ini secara tidak langsung dapat menggerakkan perkembangan sektor keuangan untuk tumbuh lebih maju dan pada akhirnya akan memacu pertumbuhan ekonomi.

Menurut Edwards (2000), terdapat tiga bentuk modal asing yang bergerak dalam lalu lintas modal internasional, yaitu investasi langsung (foreign direct investment), investasi portofolio (portofolio investment), dan aliran bentuk modal lain (other types of flows). Investasi langsung merupakan bentuk investasi asing (foreign direct investment) jangka panjang yang pada umumnya bergerak di sektor riil. Investasi portofolio (portofolio investment) merupakan investasi yang bersifat jangka pendek dan mempengaruhi pasar keuangan domestik dengan bentuk transaksi berupa saham dan obligasi, sedangkan aliran modal bentuk lain meliputi kredit perdagangan dan pinjaman pemerintah.

domestik maupun asing dan juga memungkinkan pemulangan modal tanpa adanya suatu hambatan (Hilman, 2011).

Hady (2003) menguraikan bahwa arus modal yang masuk, terutama modal swasta selama paruh pertama dasawarsa 1990-an, terjadi peningkatan luar biasa. Pada akhir dasawarsa 1980-an, arus modal swasta bersih baru berkisar US$ 400 juta per tahun. Akan tetapi, arus masuk modal swasta melonjak hingga melampaui US$ 5 miliar pada tahun 1993 dan melebihi US$ 10 miliar pada tahun 1995-1996. Sementara itu, arus masuk modal pemerintah bersih mengalami penurunan akibat pembayaran pokok pinjaman yang terus meningkat.

kenaikan peringkat surat hutang Indonesia menjadi Investment Grade oleh lembaga pemeringkat investasi Fitch dan Moody’s.1

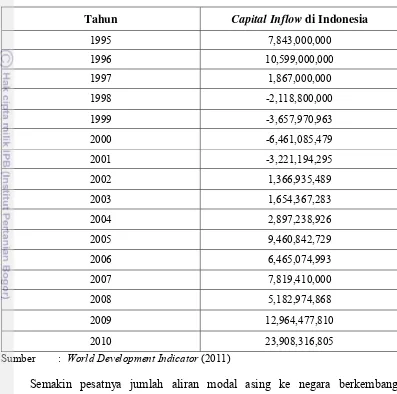

Tabel 1.1. Jumlah Capital Inflow Indonesia Tahun 1995-2010 (US$)

Tahun Capital Inflow di Indonesia

1995 7,843,000,000 Sumber : World Development Indicator (2011)

Semakin pesatnya jumlah aliran modal asing ke negara berkembang khususnya Indonesia merupakan dampak adanya penghapusan terhadap pembatasan aliran modal serta berkembangnya teknologi informasi. Selain itu besarnya aliran modal asing yang masuk ke suatu negara juga disebabkan oleh faktor penarik (pull factors) dan faktor pendorong (push factors). Faktor penarik merupakan faktor-faktor yang diciptakan suatu negara (host country) agar dapat

1

Nikky Sirait, “Berita Positif The Economist Akan Dorong Capital Inflow Makin Deras”.

membangkitkan serta mondorong minat modal asing masuk ke negaranya. Faktor-faktor tersebut antara lain stabilitas dibidang sosial, politik dan ekonomi, iklim usaha investasi yang menarik, dan ketersediaan prasarana dan sarana investasi. Sedangkan faktor pendorong berasal dari negara asal modal (home country) seperti kebijaksanaan perekonomian, perkembangan ekonomi dan moneter, serta perubahan/pergeseran orientasi pembangunan di negara asal modal itu.

Rezim nilai tukar pada bulan Agustus 1997 oleh Bank Indonesia diubah dari sistem mengambang terkendali (managed-floating exchange rates system) menjadi sistem mengambang bebas (free-floating exchange rates system) (Perwitasari, 2008). Nilai tukar rupiah terhadap mata uang asing (khususnya US$) ditentukan melalui mekanisme pasar. Hal ini terkait dengan penarikan modal asing secara besar-besaran keluar dari Indonesia akibat kondisi internal Indonesia yang buruk saat itu sehingga terjadinya aliran modal keluar (capital outflow). Nilai tukar rupiah mengalami depresiasi yang sangat tajam, dari Rp 2909 / US$ tahun 1997 menjadi Rp. 10260 / US$ pada tahun 1998, dan sedikit menurun pada tahun 1999.

menurut Calvo, Liedermant dan Reinhart (1993) yang menyatakan bahwa aliran modal berkontribusi atas akumulasi cadangan devisa dan apresiasi nilai tukar.

Analisis pengaruh capital inflow terhadap nilai tukar rupiah diperlukan karena nilai tukar mencerminkan perekonomian suatu negara. Fluktuasi nilai tukar yang terlalu tinggi akan mengganggu kegiatan ekonomi baik dari sektor riil maupun sektor moneter. Suatu manajemen nilai tukar yang baik diperlukan agar pergerakan nilai tukar menjadi stabil sehingga fluktuasinya dapat diprediksi dan perekonomian dapat tetap berjalan dengan baik. Berdasarkan pemikiran tersebut, maka perlu dilakukan penelitian mengenai pergerakan nilai tukar rupiah yang dilihat dari adanya perubahan pada capital inflow di Indonesia.

1.2. Perumusan Masalah

Keterbukaan sistem ekonomi dunia dan semakin terintegrasi telah mendorong terjadinya pergerakan aliran modal antar negara. Adanya aliran modal tersebut menyebabkan permintaan dan penawaran terhadap mata uang asing dan domestik turut mengalami perubahan. Perubahan permintaan dan penawaran terhadap mata uang asing dan domestik tersebut berpengaruh terhadap nilai tukar mata uang yang diperdagangkan. Jika permintaan terhadap mata uang domestik mengalami peningkatan karena adanya aliran modal asing yang masuk berupa pembelian aset-aset perusahaan dan pembelian aset finansial, maka hal tersebut dapat menyebabkan nilai tukar mata uang domestik terhadap mata uang asing mengalami apresiasi.

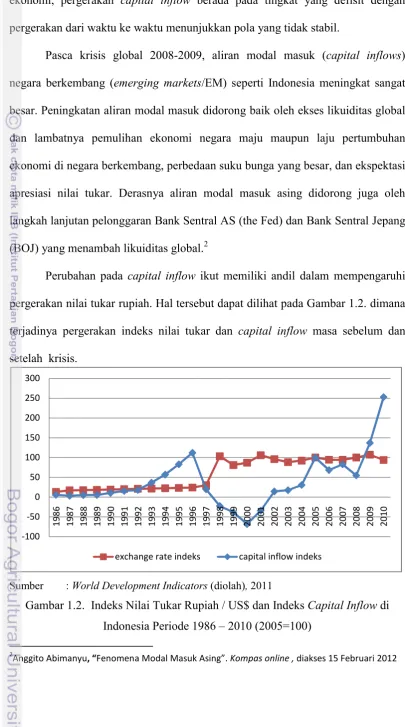

‐10

1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Ju

Perkembangan

Capital

Inflow

capital inflow

pergerakan nilai tukar rupiah. Arus modal asing yang masuk mengalami banyak perubahan nilai dan arahnya sebelum dan setelah krisis ekonomi terjadi. Perubahan tersebut dapat dilihat dalam Gambar 1.1.

Sumber : WorldDevelopment Indicators (diolah), 2011

Gambar 1.1. Perkembangan Capital Inflow Indonesia 1986 – 2010

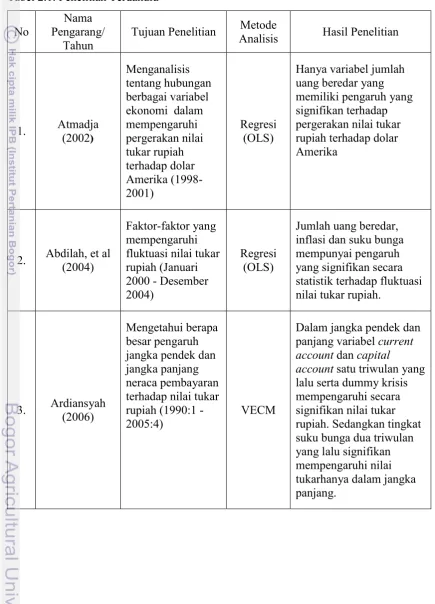

‐100

1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

exchange rate indeks capital inflow indeks

ekonomi, pergerakan capital inflow berada pada tingkat yang defisit dengan pergerakan dari waktu ke waktu menunjukkan pola yang tidak stabil.

Pasca krisis global 2008-2009, aliran modal masuk (capital inflows) negara berkembang (emerging markets/EM) seperti Indonesia meningkat sangat besar. Peningkatan aliran modal masuk didorong baik oleh ekses likuiditas global dan lambatnya pemulihan ekonomi negara maju maupun laju pertumbuhan ekonomi di negara berkembang, perbedaan suku bunga yang besar, dan ekspektasi apresiasi nilai tukar. Derasnya aliran modal masuk asing didorong juga oleh langkah lanjutan pelonggaran Bank Sentral AS (the Fed) dan Bank Sentral Jepang (BOJ) yang menambah likuiditas global.2

Perubahan pada capital inflow ikut memiliki andil dalam mempengaruhi pergerakan nilai tukar rupiah. Hal tersebut dapat dilihat pada Gambar 1.2. dimana terjadinya pergerakan indeks nilai tukar dan capital inflow masa sebelum dan setelah krisis.

Sumber : World Development Indicators (diolah), 2011

Gambar 1.2. Indeks Nilai Tukar Rupiah / US$ dan Indeks Capital Inflow di Indonesia Periode 1986 – 2010 (2005=100)

2

Gambar 1.2. menunjukkan bahwa pergerakan nilai tukar rupiah dan capital inflow sebelum krisis cenderung stabil. Pada masa sebelum krisis moneter, Indonesia belum menerapkan sistem nilai tukar mengambang bebas dimana pergerakan nilai tukar rupiah masih di intervensi oleh pemerintah. Kemudian saat krisis moneter 1997, terlihat bahwa nilai tukar rupiah terdepresiasi akibat adanya arus modal yang keluar, dimana keluarnya arus modal menyebabkan permintaan terhadap valas semakin tinggi sehingga menyebabkan rupiah mengalami depresiasi.

Seiring dengan penurunan nilai modal asing akibat krisis di Indonesia, nilai tukar rupiah mengalami depresiasi yang sangat tajam, dari Rp 4650 / US$ tahun 1997 menjadi Rp. 8025 / US$ pada tahun 1998, dan sedikit menurun pada tahun 1999. Pada tahun-tahun selanjutnya, nilai tukar masih terus berfluktuasi. Penyebab fluktuasi nilai tukar rupiah ini berdasarkan penyebabnya digolongkan menjadi faktor fundamental ekonomi dan faktor non fundamental ekonomi. Dari fundamental ekonomi dapat berupa capital flows, inflasi, GDP, suku bunga, trade opennes dan lainnya, sedangkan dari non fundamental ekonomi disebabkan oleh

situasi politik keamanan yang tidak kondusif yang berdampak pada resiko dalam menanamkan modal.

2007). Claessens, Dooley, dan Warner (1995) menyatakan bahwa volalitas aliran modal dapat menimbulkan volalitas nilai tukar.

Berdasarkan uraian di atas, maka dapat dirumuskan permasalahan sebagai berikut :

1. Apakah capital inflow mempunyai pengaruh yang signifikan terhadap nilai tukar rupiah?

2. Bagaimana pengaruh shock variabel capital inflow terhadap perubahan nilai tukar rupiah?

3. Bagaimana pengaruh variabel makroekonomi yang lain (inflasi, GDP, suku bunga, dan trade opennes) terhadap nilai tukar rupiah?

4. Bagaimanakah saran kebijakan yang berkenaan dengan pengelolaan capital inflow terhadap nilai tukar rupiah?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan dari penelitian ini adalah:

1. Menganalisis pengaruh capital inflow terhadap nilai tukar rupiah.

2. Menganalisis pengaruh shock/guncangan capital inflow terhadap perubahan nilai tukar rupiah.

3. Menganalisis pengaruh variabel lain dalam model (inflasi, GDP, suku bunga, dan trade opennes) terhadap nilai tukar rupiah.

1.4. Manfaat Penelitian

Berdasarkan latar belakang yang telah diuraikan, maka manfaat yang dapat diberikan dari penelitian ini adalah :

1. Memberikan pengetahuan dan pemahaman yang lebih luas mengenai pengaruh capital inflow terhadap nilai tukar rupiah.

2. Diharapkan dapat memberikan sumbangan bagi ilmu pengetahuan ekonomi terutama ekonomi pembangunan sehingga dapat memperkaya penelitian sejenis yang telah ada dan juga bahan perbangdingan untuk penelitian selanjutnya.

1.5. Ruang Lingkup Penelitian

Penelitian ini memiliki ruang lingkup penelitian dalam batasan pergerakan nilai tukar rupiah terhadap dollar yang dipengaruhi oleh capital inflow serta beberapa variabel makroekonomi dalam model seperti GDP, inflasi, suku bunga,

dan trade openness. Data capital inflow yang digunakan merupakan data aliran

modal masuk asing yang diproksi dari penanaman modal langsung (FDI) dan investasi portofolio di Indonesia. Periode penelitian yang digunakan adalah dari tahun 1986 hingga tahun 2010.

1.6. Keterbatasan Penelitian

II. TINJAUAN PUSTAKA

2.1. Aliran Modal Masuk Asing (Capital Inflow)

Aliran modal menurut Hossain dan Chowdhury (1998), merupakan keluar-masuknya modal pada suatu negara. Keluar-keluar-masuknya modal ini dicatat dalam neraca modal (capital account), yang nantinya akan mempengaruhi neraca pembayaran (balance of payment). Neraca modal mencatat aliran modal jangka pendek dan jangka panjang, serta pinjaman asing dan hibah. Yang termasuk dalam aliran modal jangka pendek ialah simpanan dan pinjaman bank, disebut investasi portofolio, sedangkan aliran modal jangka panjang meliputi penanaman modal asing langsung dan saham. Pergerakan Aliran modal dibagi menjadi dua yaitu aliran modal masuk dan aliran modal keluar.

Aliran modal masuk asing (capital inflow) adalah dana asing yang mengendap ke suatu negara melalui pembelian aset di negara tersebut dalam waktu tertentu. Aliran modal masuk juga dapat berasal dari pemilik modal domestik yang membawa kembali uangnya yang ditanamkan di luar negeri. Ada beberapa cara dana asing masuk ke suatu negara, yaitu: (1) penanaman modal asing langsung, dan (2) penanaman modal asing tidak langsung.

2.1.1. Penanaman Modal Asing Langsung (Foreign Direct Investment)

penanaman modal tersebut. FDI ini biasanya dimulai dengan pendirian subsidiary atau pembelian saham mayoritas dari suatu perusahaan dimana dalam konteks internasional, bentuk investasi ini biasanya dilakukan oleh perusahaan multinasional dengan operasi di bidang manufaktur, industri pengolahan, ekstrasi pengolahan, ekstrasi sumber alam, industri jasa, dan sebagainya.

FDI juga dapat berarti bahwa perusahaan dari negara penanam modal secara de facto dan de jure melakukan pengawasan terhadap aset yang ditanam di negara

pengimpor modal. Dengan cara demikian, FDI dapat mengambil beberapa bentuk, diantaranya pembentukan suatu cabang perusahaan di negara pengimpor modal, pembentukan suatu perusahaan dimana perusahaan dari negara penanam modal memiliki mayoritas saham, pembentukan suatu perusahaan di negara pengimpor yang semata - mata dibiayai oleh perusahaan yang terletak di negara penanam modal, mendirikan suatu korporasi di negara penanam modal untuk secara khusus beroperasi di negara lain, atau menaruh aset (aktiva tetap) di negara lain oleh perusahaan nasional dari negara penanam modal (Jhingan, 2003).

FDI sebagai salah satu aliran modal internasional memiliki berbagai motif baik bagi negara asal investasi diantaranya: (1) mendapatkan return yang lebih tinggi melalui tingkat pertumbuhan ekonomi yang lebih tinggi, perpajakan yang lebih menguntungkan dan infrastruktur yang lebih baik; (2) untuk melakukan diversifikasi resiko (risk diversification); (3) untuk tetap memiliki “competitive advantage” melalui “direct control”, dan (4) untuk menghindari tarif dan non tarif barrier yang dibebankan kepada impor dan sekaligus memanfaatkan

FDI sebagai arus modal internasional dapat memberikan dampak positif maupun dampak negatif bagi perekonomian negara penerima FDI tersebut. Dampak positif yang diterima negara penerima (host country) seperti yang diungkapkan oleh Razin dan Sodka (1999), yaitu FDI memungkinkan transfer teknologi, khususnya dalam bentuk varietas baru modal input yang tidak dapat dicapai melalui investasi keuangan atau perdagangan barang dan jasa. FDI juga dapat mempromosikan kompetisi dalam output domestik pasar. Negara penerima FDI sering mendapatkan trainning karyawan dalam rangka operasi baru bisnis, yang memberikan kontribusi untuk pengembangan modal manusia di negara tuan rumah. Laba yang dihasilkan oleh FDI berkontribusi terhadap pendapatan pajak perusahaan di negara tuan rumah.

Selain dampak positif yang telah dikatakan diatas, tentu saja dalam pelaksanaan kegiatan ekonominya, FDI juga mempunyai dampak negatif yang terjadi pada negara penerima. Dampak negatif yang ditimbulkan oleh FDI yakni : (1) munculnya dominasi industrial; (2) ketergantungan teknologi; (3) dapat mengakibatkan perubahan budaya; (4) dapat mengakibatkan gangguan pada perencanaan ekonomi; dan (5) dapat terjadi intervensi oleh home government dari perusahaan multinasional (Hady, 2004).

2.1.2. Penanaman Modal Asing Tidak Langsung (Portofolio Foreign Investment)

uang dan pasar modal di pusat-pusat keuangan internasional, seperti London, New York, Paris, Frankfurt, Tokyo, Singapura, dan Hongkong. Menurut Mishkin (2001) menyebutkan tentang teori pilihan portofolio yang menjelaskan faktor-faktor yang mempengaruhi seseorang untuk membeli aset, yaitu :

1. Kekayaan (wealth). Semakin meningkat kekayaan seseorang, maka dia memiliki sumber yang lebih banyak untuk membeli aset.

2. Hasil yang diharapkan (expected return), merupakan hasil yang mungkin didapatkan dengan memegang aset tersebut.

3. Resiko (risk), merupakan derajat ketidakpastian yang dihubungkan dengan suatu aset relatif terhadap aset-aset lainnya.

4. Likuiditas (liquidity), yaitu seberapa cepat dan mudah suatu aset diubah dalam bentuk uang tunai.

2.2. Nilai Tukar

2.2.1. Pengertian Nilai Tukar

Nilai tukar adalah harga dari suatu mata uang terhadap mata uang lainnya atau nilai dari suatu mata uang terhadap mata uang lainnya (Salvatore, 1997). Nilai tukar disamping dipengaruhi oleh perubahan dalam permintaan dan penawaran atas barang-barang yang diperdagangkan di antara berbagai negara, nilai tukar valuta asing dipengaruhi pula oleh aliran modal jangka panjang dan jangka pendek.

merupakan sebuah nilai par (par value) dalam masing- masing mata uang yang dipakai negara-negara, biasanya disebut official rate. Moosa (2004) merumuskan nilai tukar nominal sebagai berikut:

/ ... (2.1)

dimana Pd adalah tingkat harga domestik dan Pf adalah tingkat harga luar negeri.

Nilai tukar riil (q) didefinisikan sebagai harga relatif dari barang-barang kedua negara. Nilai tukar riil menyatakan tingkat dimana kita bisa memperdagangkan barang-barang dari suatu negara untuk barang-barang dari negara lain atau dapat disebut Terms of Trade. Menurut Batiz (1994), nilai tukar riil dapat dirumuskan sebagai berikut:

/ ... (2.2)

dimana e adalah nilai tukar nominal (domestic currency/foreign currency), P* adalah tingkat harga luar negeri yang dalam hal ini adalah tingkat harga di Amerika (diukur dalam dollar), dan P adalah tingkat harga domestik yang dalam hal ini adalah tingkat harga di Indonesia (diukur dalam rupiah). Kurs riil di antara kedua negara dihitung dari kurs nominal dan tingkat harga di kedua negara. Jika kurs riil tinggi, barang-barang luar negeri relatif lebih murah, dan barang-barang domestik relatif lebih mahal. Jika kurs riil rendah, barang-barang luar negeri relatif lebih mahal, dan barang-barang domestik relatif lebih murah.

Moosa (2004) kurs efektif pada waktu t dihitung sebagai rata-rata tertimbang dari kurs relatif, dan dapat dirumuskan sebagai berikut :

∑ ... (2.3)

∑ ... (2.4)

,

, ... (2.5) dimana Et adalah kurs efektif nominal pada waktu ke t, m adalah jumlah mata

uang negara mitra dagang utama, wi adalah rata-rata perdagangan yang

didenominasikan dalam mata uang negara i pada waktu t, Vit adalah kurs relatif

dari mata uang negara i pada waktu t, Si adalah kurs pada spot market saat ini, S0

adalah kurs pada periode dasar, Xi adalah nilai ekspor domestik ke negara i dan Mi

adalah nilai impor dari negara i.

2.2.2. Sistem Nilai Tukar

Sistem nilai tukar mempunyai pengaruh dan peranan yang penting dalam meminimalisasi resiko dari fluktuasi nilai tukar yang akan mempunyai pengaruh terhadap perekonomian negara tersebut. Berikut ini beberapa sistem nilai tukar yang telah diterapkan di Indonesia, yaitu :

1) Sistem Nilai Tukar Tetap

mata uang domestik dengan negara lain, sehingga para eksportir dan importir dapat memperhitungkan transaksi perdagangan dengan pihak luar negeri.

2) Sistem Nilai Tukar Mengambang Terkendali

Sistem nilai tukar mengambang terkendali, dimana pemerintah mempengaruhi tingkat nilai tukar melalui permintaan dan penawaran valuta asing. Biasanya sistem ini diterapkan untuk menjaga stabilitas moneter dan neraca pembayaran. Bank sentral melakukan intervensi di pasar valuta asing tetapi tidak ada komitmen untuk mempertahankan nilai tukar pada tingkat tertentu atau pada suatu batasan target (target zone) tertentu. Intervensi di pasar valuta asing merupakan sejenis batasan target yang tidak resmi (unannounced target zone). Perbedaan mendasar sistem ini dengan standart announced target zone adalah tidak ada komitmen pada tingkat nilai tukar tertentu. Dengan demikian, dalam sistem ini tidak ada usaha untuk mempengaruhi ekspektasi masyarakat terhadap pergerakan nilai tukar atau permasalahan kredibilitas.

3) Sistem Nilai Tukar Mengambang Bebas

Penerapan sistem nilai tukar ini dimaksudkan untuk mencapai penyesuaian yang lebih berkesinambungan pada posisi keseimbangan eksternal (external equilibrium position), tetapi kemudian timbul indikasi bahwa beberapa persoalan akibat dari kurs yang fluktuatif akan timbul, terutama karena karakteristik ekonomi dan struktur kelembagaan pada negara berkembang masih sederhana. Dalam sistem nilai tukar mengambang bebas ini diperlukan sistem perekonomian yang sudah mapan.

Pada dasarnya, ada tiga teori yang dapat menjelaskan terjadinya depresiasi ataukah apresiasi mata uang suatu negara, yaitu: pertama, pelarian modal internasional, dimana para investor mengalihkan dana mereka ke luar negeri, sehingga nilai tukar mata uang domestik lemah (depresiasi), kedua, tingginya defisit anggaran pemerintah, sehingga pemerintah mencari pinjaman dalam mata uang asing yang berakibat suku bunga meningkat. Hal ini dapat menarik masuknya modal asing yang menyebabkan mata uang domestik menguat atau terapresiasi, dan ketiga, meningkatnya investasi nyata yang bebas dalam bentuk bangunan dan peralatan baru, yang membantu menaikkan suku bunga dan menarik dana-dana asing menjadi mata uang domestik, sehingga mata uang domestik menguat (Nurul, Krisma dan Dwiva, 2010).

2.3. Hubungan Investasi Asing Bersih dan Nilai Tukar

karena adanya peningkatan dalam investasi yang masuk berarti terjadi peningkatan permintaan terhadap mata uang domestik.

(S-I)2 (S-I)1

q

q2

q1 (NX)

(NX)2 (NX)1 (NX) Gambar 2.1. Pergeseran Kurva ( S-I ) dan ( NX )

S – I adalah arus modal keluar neto (net capital outflow), terkadang disebut juga investasi asing neto (net foreign investment). Arus modal keluar neto adalah jumlah dana yang dipinjamkan penduduk domestik ke luar negeri dikurangi jumlah dana yang dipinjamkan orang asing kepada kita. Jika arus modal keluar neto adalah positif, maka tabungan nasional kita melebihi investasi dan kita meminjamkannya kepada pihak asing. Sebaliknya jika arus modal keluar neto adalah negatif, perekonomian kita mengalami arus modal masuk: investasi melebihi tabungan, dan perekonomian membiayai investasi ekstra ini dengan meminjam dari luar negeri.

dibanding barang-barang impor, yang menyebabkan ekspor turun dan impor naik. Perubahan ekspor dan impor ini akan mengurangi ekspor neto.

2.4. Teori Permintaan dan Penawaran Uang

Dalam pendekatan moneter (Monetary Approach), untuk melihat faktor-faktor yang mempengaruhi nilai tukar dilandasi oleh teori permintaan dan penawaran uang. Sehingga faktor-faktor yang mempengaruhi nilai tukar ditentukan oleh faktor-faktor yang mempengaruhi fungsi permintaan uang dan fungsi penawaran uang.

Permintaan terhadap uang adalah jumlah uang yang diminta masyarakat untuk keperluan transaksi, berjaga-jaga dan untuk spekulasi dalam sebuah perekonomian. Menurut John Maynard Keynes, jumlah permintaan terhadap uang dipengaruhi oleh ketiga hal tersebut, yaitu motif transaksi, motif berjaga-jaga, dan motif spekulasi.

a) Motif Transaksi

Terkait dengan fungsi uang sebagai alat tukar. Motif transaksi menyatakan bahwa masyarakat membutuhkan uang untuk dapat melakukan transaksi sehari-hari.

b) Motif Berjaga-jaga

c) Motif Spekulasi

Spekulasi berarti melakukan tindakan atas dasar ramalan perubahan nilai harta di masa depan. Uang diperlukan tidak hanya untuk bertranskasi dan berjaga-jaga namun juga untuk motif spekulasi. Artinya, uang digunakan untuk meraih kesempatan mendapatkan bunga obligasi, atau bermain di bursa valuta asing.

Sedangakan penawaran uang adalah jumlah uang yang tersedia dalam suatu perekonomian. Sebagaimana yang telah diketahui tentang kebijakan moneter, yaitu kebijakan yang bertujuan untuk mengatur penawaran uang / mengatur jumlah uang yang beredar. Jadi penawaran uang merupakan tugas pemerintah melalui bank sentral (Bank Indonesia). Kurva penawaran uang pada umumnya memiliki slope positif. Seperti halnya kurva permintaan uang, jumlah uang yang beredar juga dipengaruhi oleh tingkat bunga.

2.5. Identifikasi Variabel-Variabel Lain Penelitian 2.5.1. Inflasi

dalam sistem ekonomi. Yang kedua adalah laju inflasi, yaitu laju kenaikan tingkat harga secara umum. Untuk mengukur tingkat harga rata-rata, para ekonom menyusun sebuah indeks harga dengan cara merata-rata harga komoditi yang berbeda menurut seberapa penting komoditi yang bersangkutan. Indeks harga yang paling terkenal adalah Consumer Price Index (CPI) atau Indeks Harga Konsumen (IHK) yang mengukur harga rata-rata barang dan jasa yang dibeli oleh konsumen. IHK menyatakan tingkat harga pada waktu kapan pun dalam hubungan dengan berapa harga kelompok tertentu yang dikonsumsi oleh rata-rata penduduk dalam periode dasar (Lipsey, dkk, 1995). Hubungan antara inflasi dan nilai tukar dapat dijelaskan dalam teori paritas daya beli (purchasing power parity) bahwa nilai tukar akan menyesuaikan diri dari waktu ke waktu untuk mencerminkan selisih inflasi antara dua negara.

Inflasi dapat disebabkan dari dua sisi yaitu sisi pemintaan (Demand Pull Inflation), dan sisi penawaran (Cost-Push Inflation). Demand Pull Inflation yaitu inflasi yang disebabkan oleh terlalu kuatnya peningkatan aggregate demand masyarakat terhadap komoditi-komoditi hasil produksi di pasar barang. Akibatnya, akan menarik (pull) kurva permintaan agregat ke arah kanan atas, sehingga terjadi excess demand, yang merupakan inflationary gap. Dan dalam kasus inflasi jenis ini, kenaikan harga-harga barang biasanya akan selalu diikuti dengan peningkatan output (GNP riil) dengan asumsi bila perekonomian masih belum mencapai kondisi full-employment.

Cost push inflation, yaitu inflasi yang dikarenakan bergesernya aggregate

supply curve ke arah kiri atas. Faktor-faktor yang menyebabkan aggregate supply

yang berasal dari dalam negeri maupun dari luar negeri) di pasar faktor produksi, sehingga menyebabkan kenaikkan harga komoditi di pasar komoditi. Dalam kasus cost push inflation, kenaikan harga sering kali diikuti oleh kelesuan usaha.

2.5.2. Pertumbuhan Ekonomi

Salah satu indikator penting dalam menganalilis pembangunan ekonomi yang terjadi di suatu negara adalah pertumbuhan ekonomi. Perekonomian dikatakan mengalami pertumbuhan apabila balas jasa riil terhadap penggunaan faktor-faktor produksi pada tahun tertentu lebih besar daripada tahun sebelumnya. Definisi Gross Domestic Product (GDP) sendiri adalah sejumlah nilai tambah yang dihasilkan oleh seluruh unit usaha dalam suatu wilayah pada periode tertentu (Sukirno, 2000: 56).

Menurut Putong (2003) menjelaskan perbedaan antara pertumbuhan dan perkembangan ekonomi. Pertumbuhan ekonomi adalah pertambahan output (pendapatan nasional) yang disebabkan oleh pertambahan alami dari tingkat pertambahan penduduk dan tingkat tabungan. Sedangkan perkembangan ekonomi adalah perubahan spontan dan terputus-putus dalam keadaan stasioner yang senantiasa mengubah dan mengganti situasi keseimbangan yang ada sebelumnya.

Indikator yang digunakan untuk menghitung tingkat pertumbuhan ekonomi adalah pendapatan nasional seperti Gross National Product (GNP) dan Gross Domestic Product (GDP). Dalam prakteknya GDP lebih lazim digunakan

angka yang muncul adalah nilai uang dari total output barang dan jasa, perubahan nilai GDP sekaligus menunjukkan perubahan jumlah kuantitas barang dan jasa yang dihasilkan selama periode pengamatan (Rahardja dan Manurung, 2001).

Cara melakukan perhitungan tingkat pertumbuhan ekonomi adalah sebagai berikut :

% … … … … …. .6

2.5.3. Suku Bunga

Suku bunga adalah harga yang dibayarkan untuk satuan mata uang yang dipinjam pada periode waktu tertentu (Lipsey, dkk, 1995). Pada waktu perusahaan merencanakan pemenuhan kebutuhan modal sangat dipengaruhi oleh tingkat bunga yang berlaku saat itu. Apakah akan menerbitkan sekuritas ekuitas atau hutang. Karena penerbitan obligasi atau penambahan hutang hanya dibenarkan jika tingkat bunganya lebih rendah dari earning power dari penambahan modal tersebut (Riyanto,1990).

Teori International Fisher Effect (IFE) juga dapat digunakan untuk menerangkan pengaruh suku bunga terhadap fluktuasi nilai tukar Rupiah yaitu tinggi rendahnya permintaan terhadap uang akan tercermin pada tinggi rendahnya suku bunga. Teori IFE yang dikemukakan oleh Irving Fisher menyatakan tingkat bunga nominal (i) di setiap negara akan sama dengan real of return (r) ditambah dengan tingkat inflasi (I) yang dirumuskan, i = r + I (Hady, 2004). Apabila suku bunga turun akan mengurangi minat investor untuk memegang Rupiah dan akan menurunkan minat investor untuk menanamkan modalnya karena insentif yang diterima menurun. Nilai tukar rupiah akan melemah (depresiasi) seiring dengan aksi pembelian valas oleh investor.

menjadi salah satu tolak ukur masyarakat dalam menanamkan modalnya. Pemilik modal akan mengalokasikan kekayaannya pada aset berdasarkan tingkat return dan resiko yang ada pada suatu aset. Suku bunga deposito menjadi hal yang penting dalam pertumbuhan dan perkembangan perekonomian khususnya sektor riil serta aliran modal di suatu negara.

2.5.4. Trade Openness

Adam Smith (Appleyard, Field Jr dan Cobb, 2006) menjelaskan bahwa perdagangan terbuka antar negara akan membawa keuntungan bagi kedua negara tersebut jika salah satu negara tidak memaksakan untuk memperoleh surplus perdagangan yang dapat menciptakan defisit neraca perdagangan bagi mitra dagangnya. Adam Smith pada dasarnya menjelaskan bahwa perdagangan internasional dapat menguntungkan kedua belah pihak karena masing-masing negara akan lebih mengkonsentrasikan diri untuk memproduksi barang-barang yang mempunyai keunggulan mutlak (absolute advantage) kemudian mengekspor kelebihan barang yang diproduksinya kepada mitra dagangnya. Harga relatif barang dari suatu negara yang melakukan transaksi perdagangan dinamakan Terms of Trade (TOT), di mana perhitungannya diperoleh dari harga barang

ekspor dibagi dengan harga barang impor. Sehingga apabila negara A mengekspor barang X dan mengimpor barang Y maka TOT nya adalah:

... (2.7)

Di mana, Px = harga barang X; Py = harga barang Y

memperoleh peningkatan pendapatan karena menurunnya biaya produksi. Selanjutnya David Ricardo (Krugman dan Obstfeld, 2000) mengemukakan teori keunggulan komparatif (comparative advantage) yang menyatakan bahwa yang menentukan tingkat keuntungan dalam perdagangan internasional bukan berasal dari keuntungan mutlak melainkan dari keunggulan komparatif. Apabila salah satu negara kurang efisien dibandingkan dengan negara lainnya dalam memproduksi dua barang, kedua negara tersebut masih dimungkinkan untuk melakukan perdagangan yang menguntungkan kedua belah pihak. Negara pertama harus melakukan spesialisasi dalam produksi komoditas yang absolute disadvantagenya lebih kecil dan mengimpor komoditas yang absolute disadvantagenya lebih besar.

Selain faktor-faktor tersebut, keunggulan kompetitif nasional juga masih dipengaruhi oleh faktor kebetulan (penemuan baru, melonjaknya harga, perubahan kurs dan konflik keamanan antar negara). Dan ternyata negara berkembang yang menerapkan kebijakan promosi ekspor mengalami pertumbuhan ekonomi yang lebih baik seperti dibuktikan oleh negara-negara yang disebut sebagai East Asian

Miracle. Menurut Mankiw (2002), trade openness memberikan kesempatan bagi

2.6. Vector Auto Regression (VAR)

Vector Auto Regression (VAR) pertama kali dikembangkan oleh Christoper

Sims pada tahun 1980 yang berpendapat bahwa jika terdapat hubungan simultan antar variabel yang diamati, variabel-variabel tersebut perlu diperlakukan sama sehingga tidak ada lagi variabel eksogen dan endogen. VAR merupakan salah satu model yang mampu menganalisis hubungan saling ketergantungan variabel time series. VAR dapat juga digunakan untuk peramalan dan juga untuk analisis

kebijakan.

VAR dengan ordo p dan n buah variabel tak bebas pada waktu ke-t dapat dimodelkan sebagai berikut :

… … … … … … (2.8)

Dimana

Yt = vektor peubah tak bebas

A0 = vektor intercept berukuran nx1

A1 = matirks parameter berukuran nxn

εt = vektor sisaan

Vector Auto Regression (VAR) menyediakan cara yang sistematis untuk

menangkap perubahan yang dinamis dalam multiple time series, serta memiliki pendekatan yang kredibel dan mudah untuk dipahami bagi pendeskripsian data,

forecasting (peramalan), inferensi struktural, serta analisis kebijakan. Alat analisa

yang disediakan oleh VAR bagi deskripsi data, peramalan, inferensi struktural, dan analisis kebijakan melalui empat macam penggunaannya, yakni Forecasting,

Impulse Response Function (IRF), Forecast Error Variance Decomposition

saat ini dan masa depan seluruh variabel dengan memanfaatkan seluruh informasi masa lalu variabel. Impulse Response Function (IRF) sementara adalah melacak respon saat ini dan masa depan setiap variabel akibat perubahan atau shock suatu variabel tertentu. Forecast Error Variance Decomposition (FEVD) merupakan prediksi kontribusi presentase varians setiap variabel terhadap perubahan suatu variabel tertentu. Granger Causality Test bertujuan untuk mengetahui hubungan sebab-akibat antar variabel (Firdaus, 2011).

Asumsi yang harus dipenuhi dalam analisis VAR adalah semua variabel tak bebas bersifat stasioner, semua sisaan bersifat white noise, yaitu memiliki rataan nol, ragam konstan, dan diantara variabel tak bebas tidak ada korelasi. Apabila data tidak stasioner pada level maka dapat dilakukan pendiferensialan agar didapatkan data yang stasioner. Akan tetapi kestasioneran data melalui pendiferensialan tidaklah cukup, yang berarti bahwa model VAR biasa tidak dapat digunakan secara langsung karena mempertimbangkan terdapat tidaknya informasi jangka pendek dan jangka panjang dalam model. Oleh karena itu ada dua pilihan yang dapat dilakukan untuk mengestimasi yaitu model VAR dengan pendiferensialan untuk data yang tidak terkointegrasi atau VECM untuk data yang terkointegrasi.

Ada beberapa keunggulan metode VAR dibandingkan metode ekonometrika konvensional (Firdaus, 2011), yaitu:

2. Uji VAR yang multivariat bisa menghindarkan parameter yang bias akibat tidak dimasukkannya variabel yang relevan.

3. Uji VAR dapat mendeteksi hubungan antarvariabel di dalam sistem persamaan, dengan menjadikan seluruh variabel sebagai endogen.

4. Karena bekerja berdasarkan data, metode VAR terbebas dari berbagai batasan teori ekonomi yang sering muncul, termasuk gejala perbedaan palsu (spurious variabel) di dalam model ekonometrika konvensional terutama pada

persamaan simultan, sehingga menghindari penafsiran yang salah.

Di lain pihak, kritik terhadap model VAR menyangkut permasalahan berikut :

1. Tidak seperti persamaan simultan, model VAR merupakan model yang atheoritic atau tidak berdasarkan teori. Sedangkan pada persamaan simultan,

pemilihan variabel yang akan dimasukkan dalam persamaan memegang peran penting dalam mengidentifikasi model. Sehingga model VAR sering disebut model yang tidak struktural.

2. Penekanan model VAR adalah pada forecasting atau peramalan, model VAR ini kurang cocok digunakan dalam menganalisis kebijakan.

3. Tantangan atau permasalahan besar dalam model VAR adalah pemilihan lag length atau panjang lag yang tepat. Karena semakin panjang lag maka akan semakin menambah jumlah parameter yang akan bermasalah pada degrees of freedom.

5. Sering ditemui kesulitan dalam menginterpretasi tiap koefisien pada estimasi model VAR, sehingga sebagian besar peneliti melakukan interpretasi pada estimasi fungsi impulse response.

2.7. Penelitian Terdahulu

Morrissey, O, T. Lloyd, and M. Opoku-Afari, (2005), menganalisis pengaruh capital inflow dalam menentukan keseimbangan kurs riil di Ghana. Metode analisis yang digunakan adalah Vector Autoregression (VAR). Data yang digunakan adalah data tahunan selama periode 1966 – 2000. Hasil estimasi menunjukkan bahwa ada hubungan jangka panjang antara REER dengan semua variabel yang signifikan mempengaruhi seperti capital inflow, perubahan teknologi, trade (ekspor) dan terms of trade. Hanya capital inflow yang cenderung mengapresiasi nilai tukar riil dalam jangka panjang, sedangkan lainnya mendepresiasi nilai tukar riil. Variabel satu-satunya yang memiliki efek (depresiasi) yang signifikan terhadap nilai tukar riil dalam jangka pendek adalah perdagangan, yang menyiratkan bahwa perubahan dalam ekspor adalah penggerak utama dari misalignment nilai tukar.

Saidah (2006) melakukan penelitian mengenai faktor-faktor yang mempengaruhi capital inflow dan pengaruhnya terhadap pertumbuhan ekonomi. Pendugaan parameter model digunakan metode regresi berganda Two Stage Least

Square (2SLS). Data yang digunakan dalam penelitian ini merupakan data

Dollar, GDP dan lag variabel dependent berpengaruh positif dan signifikan terhadap jumlah capital inflow, sedangkan dummy kebijakan tidak signifikan. Variabel lain seperti suku bunga riil, T-bill, jumlah defisit neraca berjalan (CA), jumlah Netto Asset Domestik (NDA) dan dummy krisis ekonomi berpengaruh negatif. Capital inflow di Indonesia berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi.

Lumbanraja (2006) melakukan penelitian mengenai pengaruh Foreign Direct Investment (FDI) terhadap nilai tukar rupiah. Penelitian yang dilakukan menggunakan metode Two Stage Least Square (TSLS). Hasil penelitian menunjukkan bahwa aliran FDI di Indonesia dipengaruhi oleh variabel makroekonomi dan situasi politik dan keamanan. Nilai tukar rupiah berpengaruh positif yang signifikan, inflasi berpengaruh negatif yang signifikan dan dummy politik atau kerusuhan berpengaruh negatif yang signifikan. Gross Domestic Product (GDP) berpengaruh positif tetapi secara statistik tidak signifikan. FDI sebagai fokus penelitian memberikan pengaruh negatif (mengapresiasikan) terhadap nilai tukar rupiah dengan koefisien sebesar -0,039303, yang artinya adalah peningkatan sebesar satu persen FDI akan menyebabkan nilai tukar rupiah terapresiasi sebesar 0,039303.

tidak mempunyai pengaruh yang signifikan terhadap GDP riil. Namun, Pada jangka panjang mempunyai pengaruh negatif yang signifikan secara statistik. Sedangkan capital inflow riil pada jangka pendek dan jangka panjang tidak mempunyai pengaruh yang signifikan terhadap GDP riil. Berdasarkan hasil tes Impulse Response Function (IRF) diketahui bahwa pada periode awal hingga periode 4, perubahan neraca perdagangan riil akan berpengaruh positif terhadap GDP riil. Namun pada periode selanjutya berpengaruh negatif terhadap GDP riil. Sedangkan hasil estimasi respon GDP riil terhadap perubahan variabel capital inflow riil menunjukkan bahwa pada periode awal hingga periode 30, perubahan

capital inflow riil berpengaruh negatif terhadap GDP riil.

Perwitasari (2008) melakukan penelitian untuk mengetahui pengaruh dari aliran modal portofolio yang bersifat jangka pendek terhadap pergerakan nilai tukar rupiah. Data yang digunakan adalah data triwulanan kuartal 3 tahun 1997 hingga 3 tahun 2007. Penelitian yang dilakukan dengan menggunakan metode Vector Auto Regressive (VAR). Dari hasil penelitian tersebut menyimpulkan

variabel-variabel yang digunakan oleh peneliti yang satu dengan yang lainnya tidak selalu sama. Tergantung kepada masalah yang difokuskan oleh peneliti yang dianggap relevan untuk menjelaskan penelitian yang dilakukan.

Tabel 2.1. Penelitian Terdahulu

No

Nama Pengarang/

Tahun

Tujuan Penelitian Metode

Analisis Hasil Penelitian

1. Atmadja inflasi dan suku bunga mempunyai pengaruh

Dalam jangka pendek dan panjang variabel current account dan capital

Lanjutan Tabel 2.1. Penelitian Terdahulu

FDI sebagai kategori arus masuk modal swasta menyebabkan apresiasi kurs riil ; peningkatan bantuan resmi Bank Indonesia tenor 3 bulan serta inflasi pada 3 bulan sebelumnya sangat signifikan secara statistik mempengaruhi nilai tukar rupiah/US$

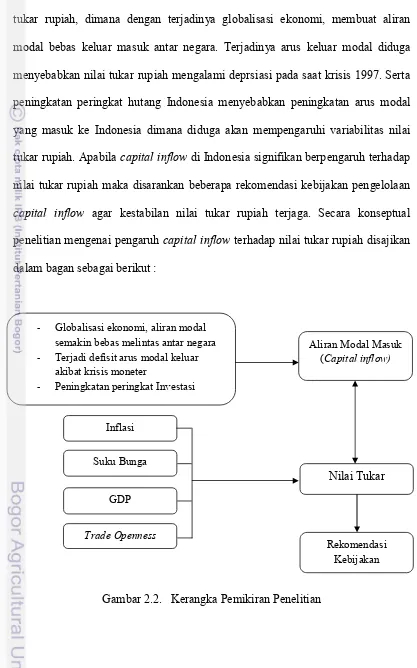

2.8. Kerangka Pemikiran

Suatu negara yang menganut sistem perekonomian terbuka akan mengalami terjadinya integrasi ekonomi dengan negara lain. Semakin terintegrasi perekonomian telah mendorong terjadinya pergerakan aliran modal antar negara. Adanya aliran modal menyebabkan terjadinya perubahan permintaan dan penawaran terhadap mata uang asing dan domestik tersebut dalam mempengaruhi nilai tukar mata uang yang diperdagangkan.

pada periode penelitian. Capital inflow secara langsung dapat mempengaruhi nilai tukar rupiah, dimana dengan terjadinya globalisasi ekonomi, membuat aliran modal bebas keluar masuk antar negara. Terjadinya arus keluar modal diduga menyebabkan nilai tukar rupiah mengalami deprsiasi pada saat krisis 1997. Serta peningkatan peringkat hutang Indonesia menyebabkan peningkatan arus modal yang masuk ke Indonesia dimana diduga akan mempengaruhi variabilitas nilai tukar rupiah. Apabila capital inflow di Indonesia signifikan berpengaruh terhadap nilai tukar rupiah maka disarankan beberapa rekomendasi kebijakan pengelolaan capital inflow agar kestabilan nilai tukar rupiah terjaga. Secara konseptual

penelitian mengenai pengaruh capital inflow terhadap nilai tukar rupiah disajikan dalam bagan sebagai berikut :

Gambar 2.2. Kerangka Pemikiran Penelitian

Aliran Modal Masuk (Capital inflow) ‐ Globalisasi ekonomi, aliran modal

semakin bebas melintas antar negara

‐ Terjadi defisit arus modal keluar akibat krisis moneter

‐ Peningkatan peringkat Investasi

Nilai Tukar

Rekomendasi Kebijakan Inflasi

GDP Suku Bunga

2.9. Hipotesis

Berdasarkan kerangka pemikiran di atas dapat disimpulkan beberapa hipotesis, antara lain :

1. Globalisasi ekonomi menyebabkan perekonomian antar negara semakin terintegrasi. Dimana dengan terintegrasinya perekonomian, akan terjadi pergerakan aliran modal asing yang masuk ke sebuah negara.

2. Capital inflow berpengaruh negatif terhadap nilai tukar rupiah, dalam

artian meningkatnya capital inflow akan mengkibatkan bertambahnya penawaran terhadap mata uang asing dan meningkatkan permintaan terhadap rupiah di pasar uang sehingga nilai tukar rupiah mengalami apresiasi atau menguat.

3. Inflasi berpengaruh positif terhadap nilai tukar rupiah. Kenaikan laju inflasi akan mengakibatkan melemahnya nilai tukar rupiah terhadap USD (depresiasi).

4. GDP berpengaruh negatif terhadap nilai tukar rupiah. Kenaikan GDP mengakibatkan menguatnya nilai tukar rupiah (apresiasi).

5. Suku bunga berpengaruh negatif terhadap nilai tukar rupiah. Kenaikan tingkat suku bunga (IR) menyebabkan nilai tukar rupiah semakin menguat atau mengalami apresiasi.

6. Trade openness memiliki pengaruh positif terhadap nilai tukar rupiah.

III. METODE PENELITIAN

3.1. Jenis Dan Sumber Data

Jenis data yang akan digunakan dalam penelitian ini adalah data sekunder yang relevan dengan penelitian. Semua data yang digunakan merupakan data deret waktu (time series) dari tahun 1986 sampai 2010. Data tersebut diperoleh dari Bank Indonesia, World Development Indicators, United Nations Conference on Trade and Development (UNCTAD), studi kepustakaan melalui jurnal, artikel, dan makalah, serta instansi-instansi terkait lainnya. Data-data yang digunakan untuk variabel dalam penelitian ini adalah sebagai berikut :

Tabel 3.1. Data, Simbol, dan Sumber Data

Variabel Satuan Simbol Sumber

Nilai Tukar Riil Rp/$ RER UNCTAD

Capital Inflow US Dollar CIF WDI

Inflasi Persen (%) INF WDI

Perumbuhan Ekonomi US Dollar GDP WDI

Suku Bunga Persen (%) IR WDI

Trade Openess Persen (%) TRADE WDI

3.2. Definisi Operasional Variabel

Peubah yang digunakan bersama definisi operasionalnya adalah sebagai berikut:

a. Capital Inflow (CIF) merupakan aliran modal masuk asing di Indonesia. Data

b. Laju inflasi (INF) merupakan kecenderungan kenaikan harga-harga yang berlaku secara terus–menerus dalam suatu perekonomian nasional dalam persentase. Data variabel INF merupakan data dalam persen.

c. Gross Domestic Product (GDP) merupakan produk domestik bruto (PDB) riil

yang menjadi indikator untuk mengukur pertumbuhan ekonomi di Indonesia. Data variabel GDP diperoleh dari perhitungan pertambahan Real Gross Domestic Product sebagai indikator berdasarkan harga konstan 2000 dan

merupakan data dalam dollar Amerika.

d. Interest Rate (IR) merupakan suku bunga pinjaman investasi dari bank umum

di Indonesia. Variabel IR adalah data suku bunga riil dalam bentuk persen.

e. Trade Openness (TRADE) adalah data perdagangan yang dihitung dari

jumlah ekspor dan impor barang dan jasa yang diukur sebagai bagian dari produk domestik bruto dalam bentuk persen.

f. Nilai tukar riil (RER) adalah data nilai tukar riil rupiah terhadap IHK Amerika Serikat dimana cara perhitungannya adalah nilai tukar nominal dikali dengan IHK Amerika Serikat dan dibagi IHK Indonesia. Data variabel RER dalam Rp/US$.

3.3. Metode Analisis Data

terkointegrasi. Data-data tersebut diolah dengan bantuan perangkat lunak (software) Eviews 6.0 dan Microsoft excel.

3.3.1.Model Penelitian

Model VAR dan VECM yang digunakan dalam penelitian sebagai berikut: Model umum: RERt = f ( CIFt,, INFt, GDPt, IRt ,TRADEt )

Model dalam bentuk matriks: _

_

_

_ _

_

dimana,

Ln_RER = Nilai tukar riil rupiah terhadap USD

Ln_CIF = Arus modal asing yang masuk

INF = Inflasi

Ln_GDP = Produk Domestik Bruto Riil

IR = Suku Bunga Riil TRADE = Trade Openness a0-f0 = Konstanta

aij = Koefisien lag peubah ke-j untuk persamaan ke-i eit = Residual

negatif (sangat kecil) yang tidak mungkin untuk diubah dalam bentuk logaritma natural. Salah satu alasannya adalah untuk memudahkan analisis, karena baik dalam impulse respons maupun variance decomposition, pengaruh shock dilihat dalam standar deviasi yang dapat dikonversi dalam bentuk presentase. Semua variabel adalah variabel endogen dalam metode VAR, sehingga dalam model penelitian ini dapat dilihat hubungan saling ketergantungan antara semua variabel.

3.3.2. Langkah-langkah Menguji VAR

3.3.2.1. Uji Stasioneritas Data (Uji Augmented Dickey-Fuller)

Data deret waktu (time series) biasanya terdapat permasalahan dalam stasioneritas, sehingga dapat menjatuhkan validitas dari parameter yang diestimasi. Uji akar unit atau uji stasioneritas data digunakan untuk melihat apakah data yang diamati stationer atau tidak. Time series dikatakan stasioner jika secara stokastik data menunjukkan pola yang konstan dari waktu ke waktu atau dengan kata lain tidak terdapat peningkatan atau penurunan data. Data yang tidak stasioner akan menghasilkan regresi palsu atau lancung (spurious regression). Spurious regression adalah regresi yang menggambarkan hubungan dua variabel

difference dalam VAR dapat digunakan, namun identifikasi restriksi jangka panjang tidak dapat dilakukan. Oleh karena itu, kestasioneran data harus diketahui sebelum menggunakan VAR.

Uji akar-akar unit merupakan uji yang paling populer untuk mengetahui stasioner sebuah data. Untuk menguji akar-akar unit pada penelitian ini digunakan uji Augmented Dickey-Fuller (ADF) yang dikembangkan oleh Dickey dan Fuller, yaitu dengan membandingkan nilai ADF dengan nilai kritis Mac Kinnon 1%, 5% , dan 10%. Dalam tes ADF, jika nilai ADF lebih kecil dari nilai kritis Mac Kinnon maka dapat disimpulkan bahwa data tersebut stasioner. Jika data berdasarkan uji ADF tidak stasioner maka solusinya adalah dengan melakukan difference non

stationary processes. Hasil series stasioner akan berujung pada penggunaan VAR

dengan metode standar. Sementara series yang tidak stasioner akan berimplikasi kepada penggunaan VAR dalam bentuk difference atau VECM. Keberadaan variabel yang tidak stasioner meningkatkan kemungkinan keberadaan hubungan kointegrasi antar variabel.

3.3.2.2. Uji Lag Optimal

Penentuan lag ini sangat penting mengingat tujuan dikembangkannya model VAR adalah untuk melihat perilaku dan hubungan variabel dalam jangka pendek. Dengan lag yang terlalu sedikit maka residual dari regresi tidak akan menampilkan proses white noise sehingga model tidak dapat mengestimasi actual error secara tepat. Namun, jika memasukkan terlalu banyak lag maka dapat

Selain itu, isu tentang penentuan panjang lag yang tepat akan menghasilkan residual yang bersifat Gaussian dalam arti terbebas dari permasalahan autokorelasi dan heteroskedasitas (Gujarati, 2003). Untuk kepentingan tersebut dapat digunakan beberapa kriteria untuk mengetahui optimal atau tidaknya lag yang digunakan. Beberapa kriteria tersebut adalah dengan metode Akaike Information Criterion (AIC), Schwarz Information Criterion (SIC), Final Prediction Error (FPE), dan Hannan Quinn (HQ). Tanda bintang menunjukkan lag optimal yang direkomendasikan oleh kriteria AIC, SIC, FPE dan HQ.

3.3.2.3.Uji Stabilitas VAR

Uji stabilitas VAR harus dilakukan terlebih dahulu sebelum melakukan analisis impuls respon (IRF) dan analisis peramalan dekomposisi ragam galat (FEVD) melalui VAR stability condition check. Uji ini nantinya dimaksudkan untuk mengetahui valid atau tidaknya kedua analisis tersebut. Uji stabilitas VAR dilakukan dengan menghitung akar-akar dari fungsi polinomial atau dikenal dengan roots of characteristic polinomial. Model VAR tersebut dianggap stabil jika semua akar dari fungsi polinomial tersebut berada didalam unit circle atau jika nilai absolutnya lebih kecil dari satu sehingga IRF dan FEVD yang dihasilkan dianggap valid (Firdaus, 2011).

3.3.2.4. Uji Kointegrasi

yang tidak stasioner akan menghasilkan variabel yang stasioner. Kombinasi linear ini dikenal dengan istilah persamaan kointegrasi dan dapat diinterpretasikan sebagai hubungan keseimbangan jangka panjang diantara variabel. (Firdaus, 2011)

Persamaan tersebut dikatakan terkointegrasi jika trace statistic > critical

value. Dengan demikian H0 = nonkointegrasi dengan hipotesis alternatifnya H1 =

kointegrasi. Kita tolak H0 atau terima H1 jika trace statistic > critical value, yang artinya terjadi kointegrasi dalam persamaan. Tahapan analisis Vector Error Correction Model (VECM) dapat dilanjutkan setelah jumlah persamaan yang

terkointegrasi telah diketahui.

3.3.2.5. Uji Kausalitas Granger (Granger Causality)

Uji kausalitas granger digunakan untuk melihat arah hubungan suatu variabel dengan variabel yang lain. Pendekatan Granger mencoba menjawab apakah {x} menyebabkan {y} atau apakah nilai {y} sekarang dapat dijelaskan oleh nilai {y} masa lalu dan kemudian apakah penambahan nilai lag {x} juga turut memengaruhi. Variabel {y} dikatakan Granger Caused oleh variabel {x} jika {x} membantu dalam memprediksi {y} atau nilai koefisien lag {x} signifikan secara stastistik. Uji kausalitas dengan menggunakan pendekatan Granger dapat dituliskan seperti persamaan berikut :

α α . . . α β . . . β ε ... (3.2)

α α . . . α β . . . β ... (3.3)

. Jika secara statistik, dan maka terdapat kausalitas

satu arah dari x ke y

. Jika secara statistik, dan maka terdapat kausalitas

satu arah dari y ke x

. Jika secara statistik, dan maka antara y ke x

tidak saling mempengaruhi antara satu dengan lainnya.

. Jika secara statistik, dan maka antara y ke x

terdapat hubungan kausalitas antara satu dengan lainnya.

Dalam penelitian, ada beberapa kasus yang dapat diintepretasikan dari persamaan Granger Causality (Gujarati, 2003: 696-697) :

1. Unidirectional causality dari Y ke X, artinya kausalitas satu arah dari Y ke X

terjadi jika koefisien lag Y pada persamaan Yt adalah secara statistik signifikan berbeda dengan nol, koefisien lag X pada persamaan Xt sama dengan nol. 2. Unindirectional causality dari X ke Y, artinya kausalitas satu arah dari X ke Y

terjadi jika koefisien lag X pada persamaan Xt adalah secara statistik signifikan berbeda dengan nol dan koefisien lag Y pada persamaan Yt secara statistik signifikan sama dengan nol.

4. Independence, artinya tidak saling ketergantungan yang terjadi jika koefisien lag Y dan lag X adalah secara statistik sama dengan nol pada masing-masing persamaan Yt dan Xt.

Sedangkan hipotesis statistik untuk pengujian kausalitas dengan menggunakan pendekatan Granger adalah :

, Suatu variabel tidak mempengaruhi variabel lainnya

, Suatu variabel mempengaruhi variabel lainnya

3.3.3. Model Umum Vector Error Correction Model (VECM)

Model VECM digunakan apabila terdapat persamaan yang terkointegrasi, dimana nilai trace statistic lebih besar dari pada critical value. Pada persamaan VECM telah terkandung parameter jangka pendek dan jangka panjang yang memungkinkan kita untuk mengetahui respon pada jangka pendek dan jangka panjang. Menurut Siregar dan Ward dalam Andriani (2008), secara umum VECM dapat ditulis dalam persamaan berikut:

∑ ′ ε ... (3.4)

Dimana :

ΔYt = Yt – Yt-1 ,

(p-1) = ordo VECM dari VAR, Γi = matriks koefisien regresi,

Yt-i = vektor lag variabel yang terdiri dari berbagai macam variabel yang

diguanakan,

µ1 = vektor koefisien regresi,

α = matriks loading, β = vektor koitegrasi,

Yt-1 = vektor lag pertama dalam variabel,

εt = vektor sisaan

3.3.4. Estimasi VAR

Estimasi VAR digunakan untuk melihat apakah variabel X mempengaruhi variabel Y dan sebaliknya dengan cara membandingkan nilai tstatistik hasil estimasi dengan nilai ttabel.

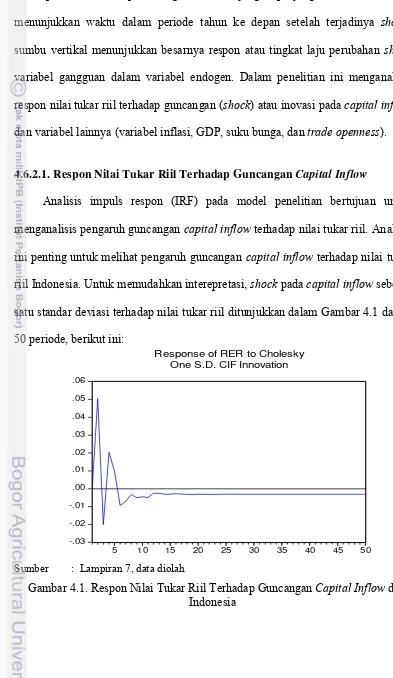

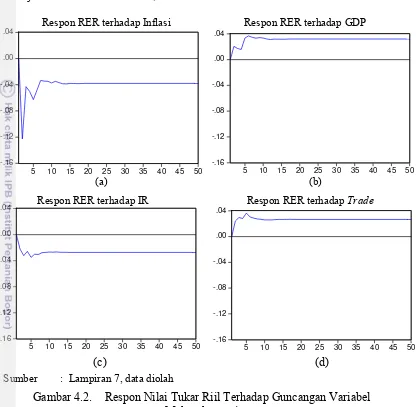

3.3.4.1. Impulse Response Function

Untuk mengetahui pengaruh shock dalam perekonomian maka digunakan metode impulse response. Selama koefisien pada persamaan struktural VAR di atas sulit untuk diinterpretasikan maka banyak praktisi menyarankan menggunakan impulse response function (IRF). Fungsi impulse response menggambarkan tingkat laju dari shock variabel yang satu terhadap variabel yang lainnya pada suatu rentang periode tertentu. Sehingga dapat dilihat lamanya pengaruh dari shock suatu variabel terhadap variabel lain sampai pengaruhnya hilang atau kembali ke titik keseimbangan.

variasi dari sejumlah variabel menjadi variabel innovation, dengan asumsi variabel-variabel innovation tidak saling berkorelasi. Variance decomposition akan memberikan informasi mengenai proporsi dari pergerakan pengaruh shock pada sebuah variabel terhadap shock variabel yang lain pada periode saat ini dan periode yang akan datang.

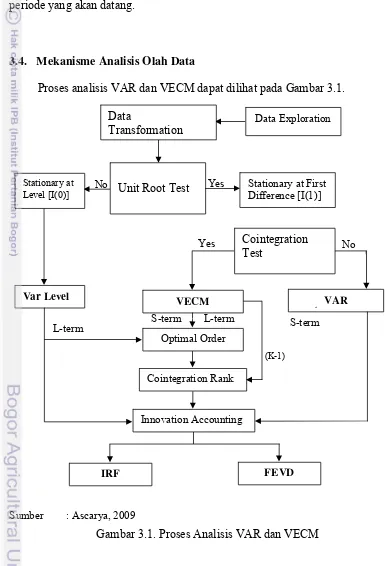

3.4. Mekanisme Analisis Olah Data

Proses analisis VAR dan VECM dapat dilihat pada Gambar 3.1.

Sumber : Ascarya, 2009

Gambar 3.1 menjelaskan secara ringkas proses analisis VAR dan VECM melalui beberapa tahap. Pertama, ketika data dasar telah tersedia, kemudian data ditransformasi ke bentuk logaritma natural (ln) kecuali data yang sudah dalam bentuk persen. Unit roots test atau uji unit akar adalah uji awal yang dilakukan untuk mengetahui apakah data stasioner atau tidak stasioner. Jika data stasioner di level, maka VAR dapat dilakukan pada level dan dapat mengestimasi hubungan jangka panjang antar variabel. Jika data tidak stasioner pada level, maka data harus diturunkan pada tingkat pertama (first difference). Keberadaan kointegrasi antar variabel pada data dapat diuji jika data stasioner pada turunan pertama. Jika tidak ada kointegrasi antar variabel, maka VAR hanya dapat dilakukan pada turunan pertamanya dan hanya dapat mengestimasi hubungan jangka pendek antar variabel, sehingga innovation accounting tidak akan bermakna untuk hubungan antar variabel dalam jangka panjang. Sedangkan, jika ada kointegrasi antar variabel, maka VECM dapat dilakukan menggunakan data turunan pertama untuk mengestimasi hubungan jangka pendek maupun jangka panjang antar variabel. Innovation accounting untuk VAR dan VECM akan bermakna untuk hubungan jangka panjang (Ascarya, 2009).

IV. HASIL DAN PEMBAHASAN

Metode analisis yang digunakan oleh penulis dalam penelitian ini adalah metode Vector Auto Regression (VAR) dan dilanjutkan dengan metode Vector Error Correction Model (VECM). Namun sebelumnya diperlukan langkah-langkah uji atau tahapan untuk melakukan estimasi yaitu: uji akar unit, uji lag optimal, uji stabilitas VAR, dan uji kointegrasi. Selain itu tahap terakhir adalah melakukan estimasi-estimasi yang menyertai metode VAR dan VECM , yaitu uji kausalitas, fungsi respon terhadap shock (Impuls Respon Function/IRF), dan dekomposisi varian (Forecast Error Variance Decomposition/FEVD).

4.1. Uji Akar Unit (Unit Root Test)

Data time series sering menimbulkan masalah dalam analisisnya, terutama masalah ketidakstasioneran data. Uji kestasioneran data merupakan tahap yang paling penting dalam menganalisis data time series untuk melihat ada tidaknya akar unit (unit root) yang terkandung diantara variabel sehingga hubungan antar variabel menjadi valid. Uji ini dilakukan agar hasil regresi yang dilakukan tidak menghasilkan regresi palsu (spurious regression). Spurious regression adalah regresi yang menggambarkan hubungan dua variabel atau lebih yang nampak signifikan secara statistik padahal kenyataannya tidak. Regresi bersifat spurious biasanya memiliki R2 yang tinggi dan t-statistik yang terlihat signifikan, akan tetapi hasilnya tidak dapat diinterpretasikan secara ekonomi.

Kinnon Critical Value maka dapat disimpulkan bahwa data tersebut stasioner. Jika data berdasarkan uji ADF tidak stasioner maka solusinya adalah dengan proses diferensiasi. Uji akar unit setiap variabel dalam model penelitian didasarkan pada ADF test pada tingkat level. Hasil pengujian dapat dilihat pada Tabel 4.1.

Tabel 4.1. Uji Akar Unit Pada Tingkat Level

Variabel Nilai ADF Nilai Kritis Mc Kinnon Keterangan

1% 5% 10%

Nilai Tukar Riil -2.125804 -3.737853 -2.991878 -2.635542 Tidak Stasioner

Capital Inflow -1.894379 -3.737853 -2.991878 -2.635542 Tidak Stasioner Inflasi -4.187765 -3.737853 -2.991878 -2.635542 Stasioner

GDP -1.261362 -3.737853 -2.991878 -2.635542 Tidak Stasioner Suku Bunga -4.707837 -3.737853 -2.991878 -2.635542 Stasioner

Trade Opennes -3.111637 -3.737853 -2.991878 -2.635542 Stasioner Sumber : Lampiran 1, data diolah

Tabel 4.2. Uji Akar Unit pada Tingkat First Difference

Variabel Nilai ADF Nilai Kritis Mc Kinnon Keterangan

1% 5% 10%

Nilai Tukar Riil -5.557067 -3.752946 -2.998064 -2.638752 Stasioner

Capital Inflow -4.416969 -3.752946 -2.998064 -2.638752 Stasioner Inflasi -5.739348 -3.769597 -3.004861 -2.642242 Stasioner

GDP -3.249702 -3.752946 -2.998064 -2.638752 Stasioner Suku Bunga -8.949110 -3.752946 -2.998064 -2.638752 Stasioner

Trade Opennes -7.594514 -3.752946 -2.998064 -2.638752 Stasioner Sumber : Lampiran 1, data diolah

Hasil pengujian akar unit pada tingkat first difference menunjukkan bahwa semua variabel sudah stasioner. Seluruh variabel yang akan diestimasi dalam penelitian ini terintegrasi pada derajat pertama I(1). Hal itu dapat diketahui karena nilai ADF lebih kecil dari nilai kritis Mc Kinnon.

4.2. Uji Lag Optimal

Dalam estimasi model VAR, penentuan lag optimum merupakan tahap yang penting karena variabel independen yang digunakan adalah lag dari variabel dependen dan juga variabel independennya. Hal ini penting karena berkaitan dengan keakuratan informasi yang akan dihasilkan oleh estimasi model VAR. Pengujian panjang lag yang optimal dapat memanfaatkan beberapa informasi yaitu dengan menggunakan Akaike Information Criteria (AIC), Schwarz

Information Criterion (SIC) dan Hannan-Quin criterion (HQ) yang terkecil atau

Tabel 4.3. Uji Optimum Lag

LR FPE AIC SC HQ

NA 15745.83 26.69130 26.98582 26.76944 201.4411* 2.507303* 17.84183* 19.90342* 18.38877* Sumber : Lampiran 2, data diolah

4.3. Uji Stabilitas VAR

Pengujian stabilitas VAR perlu dilakukan sebelum melakukan analisis lebih jauh. Hal ini dikarenakan apabila didapatkan model VAR yang tidak stabil maka analisis Impulse Response Function dan Variance Decomposition menjadi tidak valid. Untuk menguji stabil atau tidaknya estimasi VAR yang telah dibentuk maka dilakukan pengecekan kondisi VAR stability berupa roots of characteristic polynomial. Persamaan VAR dapat dikatakan stabil jika modulus dari seluruh

roots of characteristic polynomial lebih kecil dari satu. Berikut hasil pengujian stabilitas model VAR dapat dilihat pada tabel 4.4.

Tabel 4.4. Hasil Uji Stabilitas Model VAR

Root Modulus

0.963825 0.963825

0.745749 - 0.212103i 0.775326

0.745749 + 0.212103i 0.775326

0.566130 0.566130

-0.115961 - 0.366969i 0.384855

-0.115961 + 0.366969i 0.384855

Sumber : Lampiran 3, data diolah

4.4. Uji Kointegrasi

Tahap uji kointegrasi yang dilakukan berguna untuk mengetahui apakah variabel yang tidak stasioner terkointegrasi atau tidak. Pengujian kointegrasi dilakukan untuk memperoleh hubungan jangka panjang antar variabel yang telah memenuhi persyaratan selama proses integrasi yaitu dimana semua variabel telah stationer pada derajat yang sama yaitu derajat satu I(1). Salah satu cara untuk menguji kointegrasi yaitu dengan menggunakan tes kointegrasi Johansen.

Uji kointegrasi dalam penelitian ini menggunakan pendekatan Johansen dengan membandingkan antara trace statistic dengan critical value yang digunakan, yaitu lima persen. Jika trace statistic lebih besar dari critical value 5%, maka terdapat kointegrasi dalam sistem persamaan tersebut. Hasil uji kointegrasi berdasarkan trace test dapat dilihat pada Tabel 4.5.

Tabel 4.5. Hasil Uji Kointegrasi

H0 R=0 R<=1 R<=2 R<=3 R<=4 R<=5 H1 R>=1 R>=2 R>=3 R>=4 R>=5 R>=6

Trace

Statistic 211.1259 121.0530 71.73053 38.97567 15.49129 3.107629

Nilai

Kritis 5% 107.3466 79.34145 55.24578 35.01090 18.39771 3.841466 Sumber : Lampiran 4, data diolah

4.5. Uji Kausalitas Granger

Uji kausalitas Granger dilakukan untuk melihat hubungan sebab akibat (kausalitas) di antara variabel-variabel yang ada dalam model (Firdaus, 2011). Uji kausalitas pada penelitian ini menggunakan VAR Pairwise Granger Causality Test dan menggunakan taraf nyata 5 persen.

Hipotesis awal atau Ho yang diuji adalah tidak adanya hubungan kausalitas, sedangkan hipotesis alternatifnya atau H1 adalah adanya hubungan kausalitas. Untuk menerima atau menolak hipotesis awal atau Ho digunakan nilai probability. Jika nilai probability lebih kecil daripada nilai taraf nyata 5 persen, maka kita mempunyai cukup bukti untuk menolak Ho dan menyimpulkan bahwa variabel tersebut mempunyai pengaruh signifikan terhadap variabel lain tertentu. Hasil dari pengujian kausalitas di dalam model dapat dilihat pada Tabel 4.6.

Tabel 4.6. Hasil Uji Kausalitas Granger

Variabel Probabilitas does not Granger Cause

RER CIF INF IR GDP TRADE

RER 0.9710 0.0702 0.8578 0.5214 0.7738

CIF 0.7688 0.7346 0.6789 0.9937 0.9493

INF 0.0284 0.1887 0.1532 0.2848 0.1597

IR 0.7075 0.9866 0.8856 0.5283 0.5391

GDP 0.8660 0.6153 0.2879 0.1764 0.8986

TRADE 0.7512 0.8172 0.4067 0.7087 0.8969

Sumber : Lampiran 5, data diolah

Sedangkan sisanya terdapat hubungan yang saling tidak mempengaruhi ataupun satu arah seperti yang ditunjukkan pada Tabel 4.6.

4.6. Hasil Penelitian

4.6.1. Hasil Estimasi Vector Error Correction Model

Hasil estimasi VECM akan didapat hubungan jangka pendek dan jangka panjang antara nilai tukar riil, capital inflow, inflasi, GDP, suku bunga, dan trade openness. Pada estimasi ini, nilai tukar riil (Ln_RER) merupakan variabel dependen, sedangkan variabel independennya adalah capital inflow (Ln_CIF), inflasi (INF), GDP (Ln_GDP), suku bunga (IR), dan trade openness (TRADE).

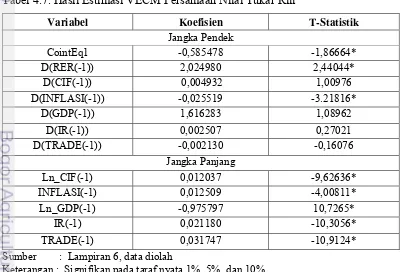

Hasil estimasi VECM untuk menganalisis pengaruh jangka pendek dan jangka panjang pengaruh variabel independen terhadap variabel dependen dapat dilihat pada Tabel 4.7.

Tabel 4.7. Hasil Estimasi VECM Persamaan Nilai Tukar Riil

Variabel Koefisien T-Statistik Jangka Pendek

CointEq1 -0,585478 -1,86664* D(RER(-1)) 2,024980 2,44044*

D(CIF(-1)) 0,004932 1,00976

D(INFLASI(-1)) -0,025519 -3.21816*

D(GDP(-1)) 1,616283 1,08962 D(IR(-1)) 0,002507 0,27021

D(TRADE(-1)) -0,002130 -0,16076

Jangka Panjang

Ln_CIF(-1) 0,012037 -9,62636* INFLASI(-1) 0,012509 -4,00811*

Ln_GDP(-1) -0,975797 10,7265*

IR(-1) 0,021180 -10,3056*

TRADE(-1) 0,031747 -10,9124* Sumber : Lampiran 6, data diolah

Terdapat dugaan parameter error correction sebesar -0.585478 persen yang secara statistik signifikan maka dinyatakan bahwa terbukti adanya mekanisme penyesuaian dari jangka pendek ke jangka panjang. Hasil estimasi VECM jangka pendek menunjukkan bahwa variabel nilai tukar riil pada lag pertama berpengaruh positif terhadap nilai tukar riil yang signifikan pada taraf nyata 5 persen sebesar 2,024980. Artinya apabila terjadi kenaikan pada nilai tukar riil (terdepresiasi) sebesar satu persen pada periode sebelumnya, maka akan menyebabkan peningkatan nilai tukar riil (terdepresiasi) sebesar 2,025 persen. Ini berarti bahwa pergerakan nilai tukar riil lebih besar dalam periode - periode sebelumnya. Hal ini menunjukkan bahwa pergerakan nilai tukar riil sangat dipengaruhi oleh pergerakan nilai tukar riil periode sebelumnya.

Variabel inflasi pada lag pertama signifikan berpengaruh negatif terhadap nilai tukar riil dalam jangka pendek sebesar -0,0255. Artinya apabila terjadi kenaikan inflasi sebesar satu persen pada periode sebelumnya, maka akan menyebabkan nilai tukar riil terapresiasi sebesar 0,0025 persen. Hasil penelitian ini sesuai dengan teori International Fisher Effect (IFE) yang menyatakan bahwa kenaikan laju inflasi akan direspon oleh bank sentral dengan meningkatkan suku bunga dimana dengan tingginya suku bunga akan meningkatkan minat investor asing untuk menanamkan modalnya. Sehingga dengan banyaknya modal yang masuk maka akan menyebabkan nilai tukar terapresiasi.

sebesar 0,012037. Artinya pada jangka panjang, apabila terjadi peningkatan capital inflow sebesar satu persen, maka akan menyebabkan peningkatan nilai

tukar riil (depresiasi) sebesar 0,012037 persen. Hal ini berbeda dengan teori hubungan investasi dan nilai tukar dimana kenaikan dalam capital inflow atau investasi asing akan menyebabkan apresiasi nilai tukar riil. Kenaikan pada capital inflow menyebabkan kurva (S-I) bergeser ke kiri karena investasi lebih besar dari tabungan yang berarti mengurangi penawaran mata uang domestik. Persediaan mata uang domestik yang lebih sedikit ini menyebabkan keseimbangan nilai tukar riil meningkat dan mata uang domestik menjadi lebih berharga atau apresiasi.

Namun, dari hasil estimasi VECM yang didapat peningkatan capital inflow justru mendepresiasi nilai tukar riil. Hal ini kemungkinan terjadi karena keterbatasan pada data time series, serta pengaruh variabel lain dalam penelitian. Selain itu, ada kemungkinan disebabkan oleh komponen capital inflow di Indonesia terdiri dari FDI yang berorientasi pada impor. Sebagaimana diketahui FDI meliputi investasi ke dalam aset-aset nyata dalam bentuk pendirian perusahaan, pembangunan pabrik, pembelian barang modal, tanah, bahan baku, dan persediaan oleh investor asing dimana investor tersebut terlibat langsung dalam manajemen perusahaan dan mengontrol penanaman modal tersebut. Apabila pengadaan barang modal tersebut sebagian besar dari impor, maka hal ini justru akan mengakibatkan nilai tukar rupiah mengalami depresiasi.

0,012509 persen. Hasil ini sesuai dengan teori purchasing power parity yang menyatakan bahwa jika inflasi dalam negeri relatif meningkat dari inflasi luar negeri maka akan mengakibatkan harga barang domestik akan semakin mahal dibandingkan harga barang di luar negeri. Hal ini mendorong peningkatan permintaan terhadap barang luar negeri dan akan meningkatkan permintaan valas untuk pembiayaan barang tersebut sehingga dollar menjadi terapresiasi sedangkan nilai tukar rupiah terdepresiasi.

GDP mempunyai pengaruh negatif terhadap nilai tukar riil pada jangka panjang yang signifikan secara statistik pada taraf nyata 5 persen sebesar -0,975797. Artinya apabila terjadi kenaikan GDP sebesar satu persen, maka akan menyebabkan terjadinya penurunan nilai tukar atau apresiasi nilai tukar sebesar 0,975797 persen. Hasil ini sesuai sesuai dengan hipotesis Balassa-Samuelson dimana peningkatan pada GDP menyebabkan apresiasi nilai tukar rupiah. Dapat dijelaskan bahwa kenaikan pada GDP dapat mencirikan keadaan ekonomi Indonesia semakin baik dan menurunnya resiko terhadap kegagalan investasi. Keadaan tersebut menyebabkan adanya respon positif dari investor asing untuk menanamkan modalnya secara langsung di Indonesia. Adanya aliran modal yang masuk tersebut dapat menyebabkan permintaan terhadap rupiah meningkat atau dapat dikatakan nilai tukar rupiah terapresiasi.