ANALISIS MODAL KERJA OPTIMAL PADA KOPERASI UNIT DESA

SUMBER MAKMUR NGANTANG

SKRIPSI

Oleh

Ridwan Wicaksono S.W

08610231

FAKULTAS EKONOMI DAN BISNIS

ANALISIS MODAL KERJA OPTIMAL PADA KOPERASI UNIT DESA

SUMBER MAKMUR NGANTANG

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai

Derajat Gelar Sarjana Ekonomi

Oleh

Ridwan Wicaksono S.W

08610231

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

SURAT PERNYATAAN

Yang Bertanda Tangan di Bawah ini:

Nama

: Ridwan Wicaksono Setyo Wibowo

NIM

: 08610231

Jurusan

: Manajemen

Fakultas

: Ekonomi dan Bisnis

UNIVERSITAS MUHAMMADIYAH MALANG

Dengan ini menyatakan dengan sebenar-benarnya bahwa:

1. Tugas Akhir Dengan Judul:

ANALISIS MODAL KERJA OPTIMAL PADA KOPERASI UNIT

DESA SUMBER MAKMUR NGANTANG

adalah hasil karya saya

dan dalam naskah tugas akhir ini tidak terdapat karya ilmiah yang pernah

diajukan orang lain untuk memperoleh gelar akademik di suatu

perguruan tinggi dan tidak terdapat karya atau pendapat yang pernah

ditulis dan diterbitkan oleh orang lain, baik sebagian ataupun

kesekuruhan, kecuali yang secara tertulis dikutip dalam naskah ini

disebutkan dalam kutipan bab daftar pustaka.

2. Apabila ternyata didalam tugas akhir dapat dibuktikan terdapat

unsur-unsur PLAGIASI saya bersedia TUGAS AKHIR INI DIGUGURKAN

DAN GELAR AKADEMIK YANG TELAH SAYA PEROLEH

DIBATALKAN. Serta diproses sesuai dengan ketentuan hukum yang

berlaku.

3. Tugas akhir ini dapat dijadikan sumber pustaka yang merupakan HAK

BEBAS ROYALTI NON EKSKLUSIF.

Demikian pernyataan ini saya buat dengan sebenar-benarnya untuk digunakan

sebagaimana mestinya

Malang, 7 Februari 2013

Yang menyatakan,

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Segala puji bagi Allah SWT, kepada-Nya saya panjatkan rasa puji syukur

atas rahmat dan karunia-Nya, sehingga penulis

an skripsi dengan judul “Analisis

Modal Kerja Optimal pada Koperasi Unit Desa Sumber Makmur Ngantang

” dapat

terselesaikan. Adapun penulisan skripsi ini bertujuan untuk memenuhi salah satu

persyaratan mencapai gelar Sarjana Strata I Ekonomi pada Universitas

Muhammadiyah Malang.

Penulisan skripsi ini tidak akan selesai tanpa adanya bimbingan, bantuan,

sara

n dan do’a serta dorongan dari berbagai pihak. Dengan segala kerendahan

hati, perkenankanlah penulis menyampaikan rasa terima kasih yang

sebesar-besarnya kepada:

1.

Dr. Nazaruddin Malik, M.Si., selaku Dekan Fakultas Ekonomi

Muhammadiyah Malang yang telah memberi kesempatan kepada penulis

untuk menimba ilmu di Universitas Muhammadiyah Malang.

2.

Dra. Aniek Rumijati, M.M., selaku Ketua Jurusan Manajemen Fakultas

Ekonomi Universitas Muhammadiyah Malang, terima kasih atas segala

3.

Dra. Erna Retno R, M.M, AFP selaku dosen pembimbing pertama yang

telah memberikan bimbingan baik berupa saran, kritik, arahan dan

perbaikan demi selesainya skripsi ini dengan baik.

4.

Drs. Mursidi, M.M., selaku dosen pembimbing kedua yang telah

memberikan bimbingan baik berupa saran, kritik, arahan dan perbaikan

demi selesainya skripsi ini dengan baik.

5.

Dra. Sandra Irawati, M.M., selaku dosen wali yang selama ini telah

memberikan nasehat dan memotivasi dalam menyelesaikan skripsi.

6.

Seluruh Dosen Jurusan Manajemen Fakultas Ekonomi yang telah

memberikan bekal kepada penulis selama mengikuti perkuliahan beserta

seluruh karyawan yang telah membantu dalam proses penyelesaian skripsi

ini.

7.

Keluarga penulis, khususnya orang tua yang telah memberikan bimbingan,

dorongan,

semangat baik moril maupun materiil serta do’a yang tiada

henti-hentinya dalam menyelesaikan skripsi ini.

8.

Teman-teman satu angkatan Manajemen 2008, khususnya para sahabat

Wahyu Sutrisno yang selalu memberikan arahan, masukan dan semangat,

Siti Syafrilia, Luthfi Purnanta A, Dila Daulati, Anika Putri H (ranty),

Zulfia Rahmawati, Rico Ade M, semua teman-teman kontrakan tata surya,

dan teman-teman lainnya yang tidak bisa penulis sebutkan satu persatu,

terima kasih atas bantuan kalian selama ini, sehingga skripsi ini dapat

9.

Teman dan dosen dari Laboratorium Manajemen UMM, yang telah

memberikan pengarahan, sehingga mempermudah proses pengerjaan

skripsi ini.

10.

Semua pihak yang telah membantu selesainya skripsi ini yang tidak dapat

penulis sebutkan satu persatu.

Semoga amal kebaikan Bapak, Ibu, dan Saudara semua dibalas oleh Allah SWT.

Penulis menyadari bahwa dalam penyusunan skripsi ini banyak terdapat

kekurangan dan keterbatasan, untuk itu kritik dan saran yang membangun dari

semua pihak sangat penulis harapkan demi lebih sempurnanya penulisan di masa

yang akan datang. Akhirnya penulis berharap semoga skripsi ini dapat bermanfaat

bagi penulis khususnya dan pembaca pada umumnya.

Wassalamualaikum Wr.Wb

Malang, 5 february 2013

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

BAB I PENDAHULUAN ... 1

A.

Latar

Belakang Masalah………

1

B.

Rum

usan Masalah……….

6

C.

B

atasan Masalah………

6

D.

Tujuan dan Kegunaan Penelitian

……….

7

BAB II

TI

NJAUAN PUSTAKA………

8

A.

Tinjauan Peneliti

Terdahulu……….

8

B.

Tinj

auan Teori………..

9

Halaman

BAB III

METODE PENELITIAN

………

...30

A.

Lokasi

Penelitian……….30

B.

Jenis

dan sifat penelitian………..30

C.

Jenis

dan Sumber Data………30

D.

Teknik Pengumpulan

Data………..31

E.

Definisi Ope

rasional Variabel……….31

F.

Teknik A

nalisis Data………...32

BAB IV

HASIL PENELITIAN

DAN PEMBAHASAN………

... 35

A.

Gambara

n Umum Perusahaan………

.. 35

B.

Data Keuan

gan Yang Terkait………

38

C.

Analisis dan Intep

retasi Hasil Analisis……….

39

D.

Pembahasan……… 49

BAB V

KESIMPULAN

DAN SARAN………

.52

A.

K

esimpulan………..52

B.

Saran………52

DAFTAR PUSTAKA

DAFTAR TABEL

Halaman

Tabel 1.1

Data Modal Kerja KUD Sumber Makmur Ngantang……….

. 4

Tabel 4.1

Data Jumlah Karyawan KUD Sumber Makmur Ngantang……….

34

Tabel 4.2

Jumlah Pendapatan KUD Sumber Makmur Ngantang………

35

Tabel 4.3 Data tingkat perputaran kas (dalam kali) tahun 2009-

2011……….

38

Tabel 4.4 Data tingkat perputaran kas (dalam hari) tahun 2009-2011 ... 38

Tabel 4.5 Tingkat Perputaran Piutang (dalam kali) tahun 2009-2011 ... 39

Tabel 4.6 Tingkat Perputaran Piutang (dalam hari) tahun 2009-2011 ... 40

Tabel 4.7 Tingkat Perputaran Persediaan (dalam kali) tahun 2009-2011 ... 41

Tabel 4.8 Tingkat Perputaran Persediaan (dalam hari) tahun 2009-2011 ... 41

Tabel 4.9 Total keterikatan modal kerja (dalam hari) tahun 2009-2011 ... 42

Tabel 4.10 Tingkat Perputaran Modal Kerja Keseluruhan tahun 2009-2011 ... 43

Tabel 4.11 Tingkat Pertumbuhan Pendapatan dan Penjualan tahun 2009-2011 44

Tabel 4.12 Tingkat Pertumbuhan Pendapatan dan Penjualan rata-rata tahun

2009-2011 ... 45

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Pikir Penelitian ... 25

DAFTAR LAMPIRAN

Lampiran 1

: Data Keuangan KUD Sumber Makmur Ngantang

Lampiran 2

: Perhitungan estimasi Penjualan

Lampiran 3

: Perhitungan Perputaran Kas, Perputaran Piutang dan Perputaran

Persediaan (dalam kali)

Lampiran 4

: Perhitungan Perputaran Kas, Perputaran Piutang dan

Perputaran Persediaan (dalam hari)

Lampiran 5

: Perhitungan Perputaran Modal Kerja (dalam kali)

Lampiran 6

: Perhitungan Modal Kerja Optimal

Lampiran 7

: Perhitungan Selisih Modal Kerja Riil dengan Modal Kerja

DAFTAR PUSTAKA

Sawir, Agnes. 2005.

Analisis Kinerja Keuangan dan Perencanaan Keuangan

. PT.

Gramedia Pustaka Utama. Jakarta.

Ikatan Akuntan Indonesia.2002.

Pernyataan Standar Akuntansi Keuangan No.19

.

Salemba Empat. Jakarta

Riyanto, Bambang. 2001.

Dasar-Dasar Pembelanjaan Perusahaan

. Edisi

Keempat. BPFE. Yogyakarta.

Sutrisno. 2003.

Manajemen Keuangan. Teori, Konsep dan Aplikasi

. Elanesia VII.

Yogyakarta.

Skousen, Stice. 2004.

Akuntansi Intermediate

. Edisi Kelimabelas. Salemba

Empat. Jakarta.

Munawir. 2004.

Analisa Laporan Keuangan

. Edisi Keempat. Liberty. Yogyakarta.

Kasmir. 2010.

Pengantar Manajemen Keuangan

. Kencana Prenada Media Group.

Edisi pertama. Jakarta.

Baridwan, Zaki. 2003.

Intermediate Accounting

. Edisi Kelima. BPFE.

Yogyakarta.

Sartono, Agus. 2001.

Manajemen Keuangan

, Teori dan Aplikasi. Edisi Keempat.

BPFE. Yogyakarta.

Zuhriah, Nurul. 2007.

Metode Penulisan Sosial dan Pendidikan

, Teori-Aplikasi.

PT. Bumi Aksara. Jakarta.

Arikunto, Suharsimi. 2006.

Prosedur Penulisan, Suatu Pendekatan Praktik

. Edisi

Revisi Keenam. Cetakan Ketigabelas. Rineka Cipta. Jakarta.

Sutrisno, MM. 2008.

Manajemen Keuangan Teori, Konsep dan Aplikasi

. Elanisia.

Yogyakarta.

Syahyunan. 2003.

Analisis Modal Kerja, Artikel dipublikasikan Jurusan

Manajemen

Fakultas

Ekonomi

Universitas

Sumatera

Utara,

www.google.com/artikel/analisismodalkerja.pdf. Diakses 25 April 2011.

1

BAB I

PENDAHULUAN

A.Latar Belakang Penelitian

Indonesia memiliki tiga sektor ekonomi untuk melaksanakan berbagai kegiatan dalam tatanan kehidupan perekonomian. Ketiga sektor tersebut adalah sektor Negara, sektor swasta dan sektor koperasi. Salah satu sektor yang digalakkan oleh pemerintah dalam membentuk perekonomian masyarakat adalah sektor koperasi. Perekonomian Indonesia disusun sebagai suatu usaha bersama berdasarkan asas-asas kekeluargaan, dan koperasi adalah suatu bangunan usaha sesuai dengan susunan perekonomian yang berdasarkan asas-asas kekelurgaan. Perekonomian Indonesia yang berdasarkan atas azas demokrasi ekonomi bertujuan untuk mewujudkan masyarakat yang adil dan makmur. Bentuk yang sesuai dengan perekonomian Indonesia adalah koperasi sebagai lembaga kerakyatan yang bersifat sosial.

2

Dalam kondisi persaingan tersebut, modal mempunyai arti yang sangat penting, untuk menunjang kegiatan koperasi dalam menyediakan sumber dana koperasi. Tanpa adanya modal, kegiatan usaha yang dilakukan oleh koperasi akan terhenti, dan koperasi akan berakhir. Salah satu jenis modal yang sangat penting dalam kegiatan usaha suatu koperasi adalah modal kerja.

Modal kerja sangat berpengaruh pada kelangsungan usaha, dengan demikian maka modal kerja harus dikelola dengan baik, agar dapat mempertahankan usahanya dengan lancar. Modal kerja berhubungan penting dengan keadaan operasi sehari-hari pada koperasi, karena modal kerja digunakan unutk memenuhi kebutuhan koperasi jangka pendeknya.

Modal kerja merupakan keseluruhan dana yang dipergunakan untuk membiayai operasi koperasi sehari – hari, misalnya untuk pembelian bahan baku, membayar gaji pegawai dan sebagainya, dimana dana yang dikeluarkan itu diharapkan akan dapat kembali masuk dalam koperasi dalam waktu yang pendek melalui hasil penjualan. Dana yang masuk tersebut akan segera dikeluarkan lagi untuk membiayai operasi selanjutnya, sehingga dana tersebut akan terus berputar pada setiap periodenya.

3

Modal kerja dikatakan optimal apabila modal kerja yang diperhitungkan sama dengan modal kerja riil koperasi, dan apabila modal kerja optimal secara perhitungan lebih besar dari modal kerja riil, maka koperasi dikatakan belum optimal atau dikatakan masih ada modal kerja yang menganggur sehingga tidak efisien dan perlu untuk menambah modal kerjanya, Apabila modal kerja optimal secara perhitungan lebih kecil dari modal kerja koperasi, maka koperasi perlu untuk mengurangi kebutuhan modal kerjanya.

Manfaat lain dari modal kerja yang optimal, adalah dapat mengetahui besar kecilnya kebutuhan modal kerja, sehingga diharapkan dapat membantu manajer dalam menentukan sumber pembelanjaan serta pengelolaan dana yang tertanam dalam setiap aktivitas koperasi. Mengefisiensikan sumber dana guna meningkatkan daya saing koperasi.

Koperasi yang kekurangan modal kerja ataupun yang memiliki banyak dana menganggur, akan dapat meningkatkan risiko finansial koperasi. Begitu juga kelebihan modal kerja akan berdampak pada meningkatnya dana menganggur, yang tidak dapat dimanfaatkan untuk peningkatan kegiatan usaha koperasi.

4

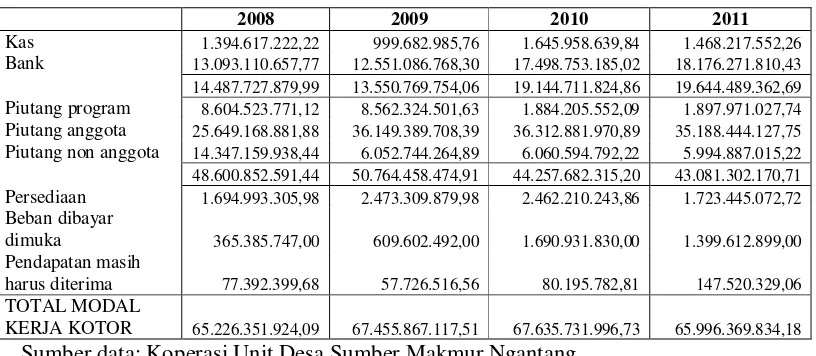

Modal kerja adalah faktor penting bagi koperasi, untuk memulai dan menjalankan usahanya. Salah satu koperasi yang aktif dalam menjalankan kegiatan usahanya adalah Koperasi Unit Desa Sumber Makmur Ngantang yang bergerak pada bidang perdagangan. Penentuan jumlah modal kerja yang cukup sangatlah penting bagi koperasi, karena kekurangan modal kerja akan dapat mengakibatkan kesulitan dalam memenuhi kebutuhan operasional, sedangkan kelebihan modal kerja akan mengakibatkan tidak efektifnya proses produksi karena banyaknya dana yang menganggur, sehingga dalam hal ini manajemen harus mampu menjaga modal kerja yang ada, tidak kurang dan tidak lebih, agar proses produksi dapat berjalan dengan lancar.

Data modal kerja kerja Koperasi Unit Desa Sumber Makmur Ngantang dapat dilihat sebagai berikut.

Tabel 1.1

Data Modal Kerja Koperasi Unit Desa Sumber Makmur Ngantang

2008 2009 2010 2011

Kas 1.394.617.222,22 999.682.985,76 1.645.958.639,84 1.468.217.552,26 Bank 13.093.110.657,77 12.551.086.768,30 17.498.753.185,02 18.176.271.810,43 14.487.727.879,99 13.550.769.754,06 19.144.711.824,86 19.644.489.362,69 Piutang program 8.604.523.771,12 8.562.324.501,63 1.884.205.552,09 1.897.971.027,74 Piutang anggota 25.649.168.881,88 36.149.389.708,39 36.312.881.970,89 35.188.444.127,75 Piutang non anggota 14.347.159.938,44 6.052.744.264,89 6.060.594.792,22 5.994.887.015,22 48.600.852.591,44 50.764.458.474,91 44.257.682.315,20 43.081.302.170,71 Persediaan 1.694.993.305,98 2.473.309.879,98 2.462.210.243,86 1.723.445.072,72 Beban dibayar

dimuka 365.385.747,00 609.602.492,00 1.690.931.830,00 1.399.612.899,00

Pendapatan masih

harus diterima 77.392.399,68 57.726.516,56 80.195.782,81 147.520.329,06

TOTAL MODAL

KERJA KOTOR 65.226.351.924,09 67.455.867.117,51 67.635.731.996,73 65.996.369.834,18

Sumber data: Koperasi Unit Desa Sumber Makmur Ngantang

5

berfluktuasi yang dipengaruhi oleh kas dan piutang, yaitu kas menurun 28,3% pada tahun 2009, naik 64,6% pada tahun 2010, dan kembali turun 10,7% pada tahun 2011. Pada piutang meningkat 4,4% pada tahun 2009, lalu turun menjadi 12,8% pada tahun 2010 dan kembali turun 2,6% pada tahun 2011.

Fluktuasi modal kerja tersebut perlu diperhatikan oleh manajemen koperasi, karena dapat memengaruhi terpenuhinya biaya operasinal koperasi. Fluktuasi yang berasal dari piutang, mengindikasikan menurunnya penggunaan jasa koperasi, mengingat dari data tersebut menunjukkan adanya fluktuasi piutang program. Kas yang juga menjadi sumber modal kerja pada koperasi ikut mengalami fluktuasi. Manajemen koperasi wajib berupaya menganalisis mengenai modal kerja koperasi dan menentukan modal kerja optimal bagi koperasi.

Modal kerja merupakan investasi koperasi dalam bentuk kas, piutang, persediaan. Penyediaan modal kerja harus sesuai, artinya tidak berlebihan atau kekurangan, sebab adanya modal kerja yang berlebihan menunjukkan adanya dana yang menganggur dan tidak produktif, sehingga dapat mempengaruhi laba koperasi, sedangkan kekurangan dana akan menghambat kegiatan koperasi.

6

memungkinkan koperasi untuk dapat membeli barang dengan tunai sehingga dapat mendapatkan keuntungan berupa potongan harga.

Berdasarkan dari latar belakang di atas, maka peneliti melakukan penelitian dengan judul sebagai berikut : “Analisis Modal Kerja Optimal pada Koperasi Unit Desa Sumber Makmur Ngantang”.

B.Rumusan Masalah

Berdasarkan latar belakang di atas, perumusan masalah dalam penelitian ini yaitu :

Bagaimanakah modal kerja pada Koperasi Unit Desa Sumber Makmur Ngantang periode 2009-2011?

C.Batasan Masalah

7

D.Tujuan dan Kegunaan Penelitian

1. Tujuan Penelitian

Untuk mengetahui modal kerja yang optimal pada Koperasi Unit Desa Sumber Makmur Ngantang.

2. Kegunaan Penelitian a. Bagi pihak manajemen.

Hasil penelitian ini diharapkan dapat membantu manajemen dalam pengambilan keputusan dan penentuan modal kerja yang optimal di koperasi yang dapat digunakan untuk keberlangsungan hidup koperasi. b. Bagi peneliti selanjutnya.

8

BAB II

TINJAUAN PUSTAKA

A.Tinjauan Peneliti Terdahulu

Fitria 2007 melakukan penelitian dengan tujuan mengetahui ada tidaknya hubungan antara efisiensi modal kerja dengan rentabilitas KPRI di Semarang, untuk mengetahui seberapa besar hubungan efisiensi modal kerja terhadap rentabilitas di KPRI Semarang dan untuk mengetahui tingkat efisiensi modal kerja di KPRI Kota Semarang. Berdasarkan hasil analisis menunjukkan bahwa terdapat pengaruh antara perputaran kas, perputaran piutang dan perputaran persediaan terhadap rentabilitas ekonomi. Secara parsial terdapat pengaruh antara perputaran persediaan terhadap rentabilitas ekonomi.

9

dikarenakan pada setiap tahunnya cenderung naik turun. Perbedaan dari peneliti sebelumnya adalah obyek dan tahun yang diteliti, sedangkan persamaannya ialah sama-sama menggunakan metode perputaran modal kerja dimana menghitung elemen perputaran modal kerja.

B.Tinjauan Teori

1. Modal kerja

Martono dan Harjito (2004:72) modal kerja (working capital) adalah dana yang dipergunakan untuk membiayai kegiatan operasi perusahaan sehari-hari. Kasmir (2010:210) modal kerja adalah modal yang digunakan untuk membiayai operasional perusahaan sehari-hari, terutama yang memiliki jangka waktu pendek. Modal kerja juga diartikan seluruh aktiva lancar yang dimiliki suatu perusahaan atau setelah aktiva lancar dikurangi dengan utang lancar. Atau kata lain modal kerja merupakan investasi yang ditamankan dalam aktiva lancar atau aktiva jangka pendek seperti kas, bank, surat berharga, piutang, persediaan, dan aktiva lancar lainnya.

10

Kedua, Konsep Kualitatif merupakan menitikberatkan kepada kualitas modal kerja. Dalam konsep ini adalah melihat selisih antara jumlah aktiva lancar dengan kewajiban lancar. Konsep ini disebut modal kerja bersih (net working capital).

Ketiga, Konsep Fungsional menekankan kepada fungsi dana yang dimiliki perusahaan dalam memperoleh laba. Artinya, sejumlah dana yang dimiliki dan digunakan perusahaan untuk meningkatkan laba perusahaan.

Sawir (2005:129) “Modal kerja adalah keseluruhan aktiva lancar yang dimiliki perusahaan, atau dapat pula dimaksudkan sebagai dana yang harus tersedia untuk membiayai kegiatan operasi perusahaan sehari-hari”. Weston dan Brigham (dalam Sawir, 2005:139) modal kerja adalah investasi perusahaan di dalam aktiva jangka pendek seperti kas, sekuritas, (surat-surat berharga), piutang dagang, dan persediaan”.

2. Jenis-jenis modal kerja

Kebutuhan modal kerja dari waktu ke waktu dalam satu periode belum tentu sama, hal ini disebabkan oleh berubah-ubahnya proyeksi volume produksi yang akan dihasilkan perusahaan. Taylor (dalam Riyanto, 2007:61) modal kerja digolongkan ke dalam dua jenis sebagai berikut :

a. Modal Kerja Permanen.

11

menjalankan kegiatannya untuk memenuhi kebutuhan konsumen. Modal kerja ini terbagi menjadi dua golongan yaitu :

1) Modal Kerja Primer adalah modal kerja minimal yang harus ada dalam perusahaan untuk menjamin agar perusahaan tetap bisa beroperasi.

2) Modal Kerja Normal adalah modal kerja yang harus ada agar perusahaan bisa beroperasi dengan tingkat produksi normal. Produksi normal merupakan kemampuan perusahaan untuk menghasilkan barang sebesar kapasitas normal perusahaan.

b. Modal Kerja Variabel.

Sutrisno (2003:41) modal kerja variabel (variabel working capital) adalah modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan kegiatan atau keadaan lain yang mempengaruhi perusahaan. Modal kerja variabel dibedakan terdiri dari:

1) Modal Kerja Musiman.

Merupakan sejumlah dana yang dibutuhkan untuk mengantisipasi apabila ada fluktuasi kegiatan perusahaan. 2) Modal Kerja Siklis.

Modal kerja yang jumlahnya dipengaruhi fluktuasi konjungtur. 3) Modal Kerja Darurat.

12

Berdasarkan keterangan mengenai jenis-jenis modal kerja di atas, maka pada hakikatnya modal kerja merupakan sejumlah dana terus-menerus harus ada dalam menopang aktivitas-aktivitas operasional perusahaan yang menjembatani antara saat pengeluaran untuk memperoleh barang atau jasa dengan waktu penerimaan penjualan. Perusahaan harus menyediakan modal kerja yang jenisnya disesuaikan dengan kebutuhan dan keadaan yang berlaku, dan situasi yang sedang terjadi agar kontinuitas perusahaan dapat terjaga.

3. Fungsi Modal Kerja

Tunggal (2000:91-92), fungsi modal kerja antara lain adalah sebagai berikut,

a. Modal kerja itu menampung kemungkinan akibat buruk yang ditimbulkan karena penurunan nilai aktiva lancar seperti penurunan nilai piutang yang diragukan dan yang tidak dapat ditagih atau penurunan nilai persediaan.

b. Modal kerja yang cukup memungkinkan perusahaan untuk membayar semua hutang lancarnya tepat pada waktunya dan untuk memanfaatkan potongan tunai dengan menggunakan potongan tunai maka jumlah yang akan dibayarkan untuk pembelian barang menjadi berkurang.

13

untuk memelihara kredit. Di samping itu modal kerja yang mencukupi memungkinkan perusahaan untuk menghadapi situasi darurat seperti dalam hal terjadi; pemogokan, banjir, dan kebakaran. d. Modal kerja memungkinkan perusahaan untuk memberikan syarat

kredit pada para pembeli. Kadang-kadang perusahaan harus memberikan kepada para pembelinya syarat kredit yang lebih lunak dalam usaha membantu para pembeli yang baik untuk membiayai operasinya.

e. Modal kerja memungkinkan perusahaan untuk menyesuaikan persediaan pada suatu jumlah yang mencukupi untuk melayani kebutuhan para pembeli dengan lancar.

f. Modal kerja memungkinkan pimpinan perusahaan untuk menyelenggarakan perusahaan lebih efisien dengan jalan menghindarkan kelambatan dalam memperoleh bahan, jasa, dan alat-alat yang disebabkan karena kesulitan kredit.

g. Modal kerja yang mencukupi, memungkinkan pula perusahaan untuk menghadapi masa resesi dan depresi dengan baik.

4. Kebijakan Modal Keja

14

berjangka panjang atau sumber dana berjangka pendek. Masing-masing alternatif mempunyai konsekuensi dan keuntungan.

Modal kerja pada dasarnya adalah dana masa perputaran jangka pendek, tetapi karena ada dana (modal kerja) yang selalu harus ada dalam perusahaan (modal kerja permanen) artinya dana tersebut harus ada dalam jangka panjang, maka perlu kebijaksanaan untuk mencari sumber pembelanjaan sehingga diperoleh dana yang paling murah. Kebijakan modal kerja apa yang harus diambil oleh perusahaan ini tergantung dari seberapa besar manajer mengambil risiko. (Sutrisno 2008:42) kebijakan modal kerja yang bisa diambil perusahaan adalah:

a. Kebijakan Konservatif

15

b. Kebijakan Moderat atau Hedging

Pada kebijakan atau strategi pendanaan ini perusahaan membiayai setiap aktiva dengan dana yang jangka waktunya kurang lebih sama dengan jangka waktu perputaran aktiva tersebut. Artinya aktiva yang bersifat permanen yakni aktiva tetap dan modal kerja permanen akan didanai dengan sumber dana jangka panjang, dan aktiva yang bersifat variabel atau modal kerja variabel akan didanai oleh sumber dana jangka pendek. Kebijakan ini didasarkan atas prinsip matching

principle yang menyatakan bahwa jangka waktu sumber dana

16

menurunkan profitabilitas. Bila resiko rendah akan mengakibatkan rentabilitas juga rendah.

c. Kebijakan Agresif

Bila pada hakikatnya kebijakan konservatif perusahaan lebih mementingkan faktor keamanan sehingga margin of safetynya sangat besar, tetapi tentunya akan mengakibatkan tingkat profitabilitas menjadi rendah. Sebaliknya dengan kebijakan agresif, sebagian kebutuhan dana jangka panjang akan dipenuhi dengan sumber dana jangka pendek. Pada pendekatan ini perusahaan berani menanggung resiko yang cukup besar, sedangkan trade-off yang diharapkan adalah memperoleh rentabilitas yang lebih besar.

5. Sumber Modal Kerja

Kasmir (2010:219), kebutuhan akan modal kerja mutlak disediakan perusahaan dalam berbagai bentuk. Untuk kebutuhan tersebut diperlukan sumber modal kerja yang dapat dicari dari berbagai sumber yang ada. Berikut ini beberapa sumber modal kerja yang dapat digunakan,

a. Hasil operasi perusahaan adalah pendapatan atau laba yang diperoleh pada periode tertentu. Pendapatan atau laba yang diperoleh perusahaan ditambah dengan penyusutan.

17

c. Penjualan saham, artinya perusahaan melepaskan sejumlah saham yang dimiliki untuk dijual kepada berbagai pihak.

d. Penjualan aktiva tetap. Maksudnya yang dijual disini adalah aktiva tetap yang kurang produktif atau masih menganggur.

e. Penjualan obligasi, artinya perusahaan mengeluarkan sejumlah obligasi untuk dijual kepada pihak lainnya.

f. Memperoleh pinjaman dari kreditur, terutama pinjaman jangka pendek. Khusus untuk pinjaman jangka panjang juga digunakan, hanya saja peruntukan pinjaman jangka panjang biasanya digunakan untuk kepentingan investasi.

g. Memperoleh dana hibah dari berbagai lembaga. Dana hibah ini biasanya tidak dikenakan beban biaya sebagaimana pinjaman dan tidak ada kewajiban pengembalian.

Secara khusus sumber modal kerja dibagi dua macam, pertama, pembiayaan permanen merupakan modal yang digunakan untuk mempertahankan sirkulasi modal perusahaan agar tidak macet atau mengalami kesulitan. Sumber utama modal permanen adalah modal sendiri namun jika kurang dapat ditambah dari pinjaman jangka panjang. Kedua, pembiayan lancar digunakan untuk membiayai modal kerja variabel.

18

Munawir (2007:117), Modal kerja memang sangat penting bagi perusahaan, oleh karena itu dalam menentukan besarnya modal kerja yang dibutuhkan dipengaruhi oleh beberapa faktor sebagai berikut:

a. Sifat atau tipe perusahaan. Modal kerja suatu perusahaan dagang relatif lebih rendah bila di bandingkan dengan kebutuhan modal kerja perusahaan industri, karena tidak memerlukan investasi yang besar dalam kas, piutang maupun persediaan.

b. Waktu produksi barang. Kebutuhan modal kerja suatu perusahaan berhubungan langsung dengan waktu yang dibutuhkan untuk memperoleh barang yang akan dijual maupun bahan baku yang akan diproduksi sampai barang itu dijual.

c. Syarat pembelian bahan baku. Syarat pembelian bahan baku yang akan digunakan untuk memproduksi barang atau barang dagangan sangat mempengaruhi jumlah modal kerja yang dibutuhkan untuk perusahaan yang bersangkutan.

d. Syarat penjualan. Semakin lunak kredit yang diberikan oleh perusahaan kepada para pembeli akan mengakibatkan semakin besarnaya jumlah modal kerja yang harus diinvestasikan dalam sektor piutang.

19

7. Elemen-elemen modal kerja

Sawir, (2007:46) unsur–unsur modal kerja terdiri dari tiga yaitu: “ Kas, Piutang, Persediaan”. Ketiga komponen tersebut diuraikan sebagai berikut:

a. Kas

Standar Akuntansi Keuangan (2002 : 85) memberikan pengertian sebagai berikut Kas adalah alat pembayaran yang siap dan bebas digunaka untuk membiayai kegiatan umum perusahaan. Yang dimaksud dengan bank adalah sisa rekening giro perusahaan yang dapat dipergunakan secara bebas untuk kegiatan umum perusahaan.

Baridwan (2003:85), menjelaskan kas merupakan suatu alat pertukaran dan digunakan sebagai suatu ukuran dalam akuntansi. Dalam neraca kas merupakan aktiva yang paling serimg berubah. Hampir dalam setiap transaksi dengan pihak luar selalu mempengaruhi kas.

Dari defenisi diatas dapat ditarik kesimpulan bahwa kas merupakan alat pertukaran dan alat pembayaran yang diterima untuk pelunasan hutang, dan dapat diterima sebagai setoran dengan jumlah sebesar nilai nominalnya, juga simpanan bank atau tempat lain yang dapat diambil sewaktu-waktu.

20

yang ada pada suatu bank. Kas dapat digunakan untuk memenuhi segala kewajiban finansial perusahaan. Dari uraian di atas dapat disimpulkan bahwa kas sangat berperan dalam menentukan kelancaran kegiatan perusahaan, sehingga kas harus diawasi dengan sebaik–baikya baik dari segi penerimaan (sumber–sumbernya) maupun penggunaanya. Sawir, (2007:46) Penerimaan dan pengeluaran kas dalam suatu perusahaan pada dasarnya berasal dari:

a) Hasil penjualan investasi jangka panjang, aktiva tetap baik yang berwujud atau adanya penurunan aktiva tidak lancar yang diimbangi dengan penambahan kas.

b) Penjualan atau adanya penambahan modal pemilik perusahaan dalam bentuk kas.

c) Pengeluaran surat tanda bukti hutang baik jangka panjang maupun jangka pendek yang lain serta bertambahnya hutang yang diimbangi dengan adanya penerimaan kas.

d) Adanya penurunan atau berkurangnya aktiva lancar selain kas yang diimbangi dengan adanya penerimaan kas.

e) Adanya penerimaan kas karena sewa, bunga atau deviden dari investasinya, sumbangan atau hadiah maupun adanya pengembalian pembayaran pajak pada periode–periode sebelumnya.

21

a) Pembelian saham atau obligasi sebagai investasi jangka pendek maupun jangka panjang.

b) Penarikkan kembali saham yang beredar maupun adanya pengambilan kas perusahaan oleh pemilik.

c) Pelunasan atau pembayaran angsuran hutang jangka pendek atau jangka panjang.

d) Pembelian barang dagangan secara tunai, adanya pembayaran biaya operasi yang meliputi upah dan gaji, pembelian perlengkapan kantor, advertensi, dan adanya persekot biaya maupun persekot pembelian.

e) Pengeluaran kas untuk membayar deviden, pembayaran pajak, denda–denda lainnya. ( Munawir, 2007)

Aliran kas masuk dan keluar akan terus terjadi dalam perusahaan, sedangkan pengaturan kas dimaksudkan agar aliran kas keluar berjalan sesuai kebutuhan, termasuk pengawasan terhadap terjadinya kebocoran– kebocoran yang disebabkan oleh:

a) Kurang pengaturan pelayanan yang menyebabkan perusahaan kehilanggan langganan.

b) Kurang pengamatan terutama dalam hal penjualan, misal penjualan tidak cacat seluruhnya.

c) Kesalahan pekerjaan serupa berupa kesalahan hutang.

22

b. Piutang

Mulyadi (2002:87), piutang merupakan klaim kepada pihak lain atas uang, barang, atau jasa yang dapat diterima dalam jangka waktu satu tahun, atau dalam satu siklus kegiatan perusahaan. piutang umumnya disajikan dineraca dalam dua kelompok, piutang usaha dan piutang non usaha.

Skousen (2009:413), menyatakan bahwa secara umum, istilah piutang dapat diterapkan ke semua klaim atas uang, barang, dan jasa, akan tetapi untuk tujuan akuntansi istilah tersebut secara umum digunkan dalam lingkup yang lebih sempit untuk mengambarkan klaim yang diharapkan akan selesai dengan diterimanya uang tunai (kas).

Sawir, (2007:48) Piutang merupakan kekayaan perusahaan yang timbul akibat adanya penjualan secara kredit. Adapun yang mempengaruhi besarnya piutang adalah:

a) Volume Penjualan Kredit. Makin besar proporsi penjualan kredit dari keseluruhan penjualan memperbesar jumlah investasi dalam piutang. Dengan demikian semakin meningkat volume penjualan maka piutang semakin besar.

23

c) Ketentuan Tentang Pembatasan Kredit. Semakin selektif para langganan yang diberi kredit, semakin memperkecil investasi dalam piutang.

d) Kebijakan Dalam Pengumpulan Piutang. Apabila perusahaan dalam pengumpulan piutangnya dengan cara aktif, maka piutang yang terjadi semakin kecil, sebaliknya jika perusahaan pasif dalam pengumpulan piutangnya, maka piutang yang terjadi semakin besar.

e) Kebiasaan Membayar Para Langganan. Kebiasaan membayar para langganan didasarkan pada alternatif dari cara penilaian mereka terhadap alternatif yang menguntungkan bagi pihaknya. Apabila menggunakan cash discount, maka dana yang tertanan dalam piutang semakin kecil.

f) Piutang yang dimiliki suatu perusahaan mempunyai hubungan yang erat dengan volume penjualan kredit. Posisi piutang dan taksiran waktu pengumpulannya dapat dinilai dengan menghitung tingkat perputaran piutang tersebut (turn over receivable).

c. Persediaan

24

itu perusahaan harus mengadakan persediaan barang yang cukup, sehingga memungkinkan untuk beroperasi dengan efisien (Sawir 2007:49).

8. Pengukuran elemen Modal kerja

Pengukuran elemen modal kerja dihitung dari elemen modal kerja, yaitu kas, piutang dan persediaan. Dari semua elemen modal kerja dihitung perputarannya semakin cepat tingkat perputaran masing-masing elemen modal kerja, maka modal kerja dapat dikatakan efisien, tetapi jika perputarannya semakin lambat maka penggunaan modal kerja yang ada dalam perusahaan tersebut kurang efisien. Tingkat Perputaran Modal Kerja diukur melalui elemen-elemennya dapat dirumuskan sebagai berikut:

a. Perputaran kas

bank dan kas rata -Rata dapatan bersih/Pen Penjualan kas

Perputaran ..(Riyanto, 2007)

b. Perputaran piutang

Rata-rata umur piutang melihat berapa lama yang diperlukan untuk melunasi piutang (merubah piutang menjadi kas). Semakin lama rata-rata piutang berarti semakin besar dana yang tertanam pada piutang. Rumus

piutang Perputaran 365 Piutang umur rata -Rata Piutang kredit Penjualan Piutang Perputaran

...Hanafi dan Halim (2007:78)

Darsono dan Ashari (2005:61) menyatakan: “Rule of thumb

receivable turn over (perputaran piutang adalah sekitar 6-12 kali, sehingga

25

Semakin tinggi tingkat perputaran piutang berarti semakin cepat dana yang diinvestasikan pada piuatang dagang dapat ditagih menjadi uang tunai atau menunjukkan modal kerja yang ditanam dalam piutang rendah. Sebaliknya jika tingkat perputaran piutang rendah berarti piutang dagang membutuhkan waktu yang lebih lama untuk dapat ditagih dalam bentuk uang tunai atau menunjukkan modal kerja yang ditanamkan dalam piutang besar (Syahyunan, 2003)

c. Perputaran Persediaan

Rumus Tingkat Perputaran Persediaan Inventory turn over menurut Syamsuddin (2000:69) adalah:

rata -rata Persediaan dijual yang barang pokok Harga ratio over turn Inventory

Rasio ini untuk mengukur berapa kali dana yang tertanam dalam persediaan berputar dalam setahun.

Menurut Syamsuddin (2000:48) semakin tinggi turnover yang diperoleh, semakin efisien perusahaan di dalam melaksanakan operasinya. Untuk masing-masing jenis usaha biasanya ada suatu skala inventory

turnover yang dianggap baik sehingga kalau inventory turnover berada di

26

menghasilkan laba. Dengan demikian tingkat perputaran persediaan yang lebih tinggi menunjukkan suatu keadaan yang baik, karena dana yang diinvestasikan pada persediaan produktivitasnya rendah (Syahyunan, 2003).

Selanjutnya dari ITO dapat diukur umur Rata-Rata Persediaan

(Average age of Inventory). Menurut Syamsuddin (2000:69): “Rasio ini

untuk menghitung berapa lama rata-rata persediaan berada dalam gudang. Dengan kata lain berapa lama rata-rata modal terikat dalam persediaan”. Rumus Average age of Inventory dalam Syamsuddin (2000:48) adalah:

over turn Inventory ratio

Inventory of

Average 360

Semakin pendek umur rata-rata suatu inventory, semakin likuid atau efektif inventory tersebut.

9. Penentuan kebutuhan modal kerja

27

ini, maka perlu diketahui dua faktor yang mempengaruhi, yakni periode terikatnya modal kerja dan proyeksi kebutuhan kas rata-rata per hari.

Kedua, Metode perputaran modal kerja. Metode ini memaparkan besarnya modal kerja ditentukan dengan cara perputaran elemen-elemen pembentuk modal kerja seperti perputaran kas, perputaran piutang, dan perputaran persediaan. Perputaran elemen modal kerja ditemukan kemudian dihitung periode terikatnya elemen modal kerja, dan hasilnya dijumlahkan menjadi periode terikatnya modal kerja.

10.Modal kerja optimal

Sarwoko (2011:97) masa perputaran modal kerja menunjukkan tingkat efisiensi penggunaan modal kerja tersebut. Semakin cepat masa perputaran modal kerja semakin efisien penggunaan modal kerja dan tentunya investasi pada modal kerja semakin kecil. Penggunaan modal kerja yang efisien menunujukkan bahwa modal kerja tersebut optimal. Nilai modal kerja optimal dapat dihitung dengan cara penjualan tahun yang akan datang dibagi dengan perputaran modal kerja secara keseluruhan.

Berdasarkan hasil perhitungan elemen aktiva lancar dapat diketahui besarnya modal kerja. Estimasi nilai penjualan tahun mendatang dengan perputaran modal kerja ditemukan maka selanjutnya dapat dihitung nilai modal kerja optimal tahun mendatang, sebagai berikut:

28

Modal kerja yang berlebihan menunjukkan adanya dana menganggur dan tidak digunakan secara optimal, sehingga profitabilitas perusahaan kecil. Modal kerja yang terlalu kecil akan menghambat atau mengganggu kalancaran proses produksi karena kekurangan dana.

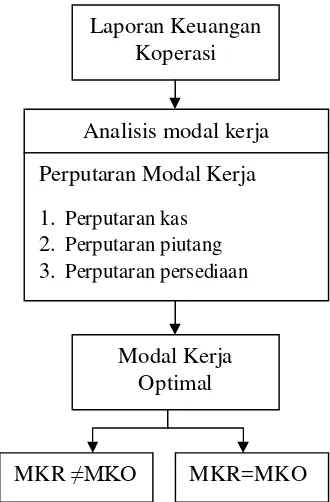

C.Kerangka Pikir Penelitian

[image:42.612.219.384.303.554.2]Kerangka pikir dalam penelitian dapat dilihat digambarkan sebagai berikut.

Gambar 2.1. Penentuan Modal Kerja Optimal KUD

Gambar 2.1 menjelaskan alur berfikir pada penelitian ini dalam menganalisis modal kerja perusahaan yaitu laporan keuangan perusahaan pada Koperasi Unit Desa Sumber Makmur Ngantang berupa neraca dan laporan laba rugi. Analisis modal kerja yang digunakan adalah perputaran modal kerja. yang

Laporan Keuangan Koperasi

Analisis modal kerja Perputaran Modal Kerja 1. Perputaran kas

2. Perputaran piutang

3. Perputaran persediaan

Modal Kerja Optimal

29