KATA PENGANTAR

Segala puji, hormat, syukur, dan kuasa hanya bagi Dia, Yesus Kristus, Tuhan

dan Juruselamatku yang hidup. Oleh karena kasih setia, penyertaan dan anugrah-Nya

saja penulis dapat menyelesaikan Laporan Kerja Praktek yang berjudul Tinjauan

Atas Analisis Sumber Dan Penggunaan Modal Kerja Pada Koperasi Pegawai

Pemerintah Kota Bandung (KPKB) salah satu syarat untuk mencapai gelar sarjana

pada jurusan Ekonomi dan Studi Akuntansi.

Penulis menyadari bahwa laporan Kerja Peraktek ini dapat diselesaikan tidak

terlepas dari bimbingan, dorongan, doa dan kepedulian dari berbagai pihak. Untuk itu

pada ruang yang terbatas ini, penulis ingin menyampaikan rasa terima kasih yang

sebesar-besarnya kepada:

Bapak Dr. Ir. Eddy Soeryanto Soegoto selaku rektor Universitas Komputer

Indonesia.

Ibu Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si.selaku Dekan Fakultas

Ekonomi, Universitas Komputer Indonesia.

Ibu Sri Dewi Anggadini, SE., M.Si. selaku Ketua Program Studi Akuntansi,

Fakultas Ekonomi, Universitas Komputer Indonesia.

Ibu Surtikanti, SE,. M.Si. selaku dosen wali, yang telah mengarahkan saya

selama mengikuti akademik di kampus ini.

Ibu Siti Kurnia Rahayu, SE., M.Ak. selaku dosen pembimbing, yang telah

mengarahkan saya selama penyusunan laporan Kerja Peraktek ini.

Seluruh staf pengajar/dosen di lingkungan Fakultas Ekonomi Universitas

Komputer Indonesia yang telah memberikan pengajaran dan didikan sepanjang

proses perkuliahan.

Bapak Rosidi S.E., selaku pihak Koperasi Pegawai Pemerintah Kota Bandung

di Bagian Akuntansi yang telah banyak membantu memberikan data-data serta

arahan-arahan yang penulis butuhkan.

Anak-anak kelas Ak 4,yaitu: Vey, Risqie, Irshan, Martinus, Sesar, Novri,

Mario, Risma, Tri, Vera, Erni, Shella, Silvia, Yunita indria, Yunita S, Rika,

Juliana, Aneke, Ledy. Persahabatan selama di peruliahan tidak akan pernah

terlupakan.

Keluarga Kecilku di Bandung : Kel. Bp.Della Purba, Martho, Jii, Juwita,

Swandi, Goseng&Yanti, Flora&Venna, Barta, kalian adalah Keluarga baruku

yang kudapati selama di Bandung, terimakasih atas dukungan dan semangat

Juwita, Berenta, Giat, Matias, Suranta, Pebri, Deo&Henny, Venna, Flora, Dewi,

Rori, Astra, Debora, dan teman2 yang lain. Bersama kalian jarak

Bandung-Berastagi terasa semakin dekat.

Teman2 OMK K3BS: Albina, Mr.Martho, Sartika, Lili, Delta, Ave, Hery,

Angel, Arnetha, Epredy, Elisabeth, B Jaya, Tere, K Ninta, B Perdata, Pagit,

Relius, Suranta, B Teguh, dan teman-temanku yang lain.

Teman2 FLADS : Ari, Merdka, Nurah, Arif, Iskandar, Galih, dan teman-teman

yag lainnya, semoga kita terus menjadi pecinta dan membawa kedamaian di

Bangsa ini.

Teman2 dekat ku yang jauh disana : Christo, Apri, Bongar, Antonius, Andre,

Risha, Juni, Ivoni, Wita, dan semua anak SMU N 1 Berastagi angkatan 2006.

Trimakasih buat persahabatan kita, semoga hubungan dan komunikasi kita tak

akan pernah berakhir.

Anak2 Mudika St. Fransiskus ASISI Berastagi, B Frans, B Abdon, B Guido,

B Jaya, B Refi, B Fulgen & K Eva, MR. Joy, Christo, Darta, Cibet, Mr.Apri,

Dion, Marlon, Wandi, Binus, Kiki, Swarman, Narlin, Mitha, Mia, Januarita,

Emma, Geta, dan teman yang lainnya, Trimakasih buat dukungannya, semoga

Mudika semakin kompak.

Abraham-B Budy-B Biel-K Maretta-K Inor-Karto-K

Monika-Iman-Ayu-Ucok-Butet-Nomi-Prendy-Putri

Dan akhirnya saya mempersembahkan laporan kerja praktek ini sebagai tanda

bakti kepada kedua orang tua ku tercinta, ayahanda M. Ginting dan Ibunda R.

br Bukit, yang telah memberikan kasih sayang dan teladan yang tidak akan

tergantikan sepanjang kehidupan penulis. Trimakasih buat doa dan tenaga yang

tidak pernah berhenti terkuras buatku, trimakasih juga udah jadi sosok orang

tua yang sempurna untukku, ini adalah bukti bahwa aku sayang sama Bapak

dan Mamak, dan kepercayaan yg udah dikasih akan terus kujaga. Ucapan

terima kasih juga penulis ucapkan kepada adek2ku tersayang, Rentina,

Hendranus, Dilia Alberta. Trimakasih buat doa dan semangat yang kalian

berikan. Kalian adalah harta terindah yang Tuhan anugrahkan untukku.

Semoga laporan kerja praktek ini bermanfaat bagi para pembaca

terutama mereka yang tertarik akan topik ini.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan ekonomi yang sangat pesat menyebabkan terjadinya

persaingan yang kuat didalam dunia usaha. Beberapa sektor usaha yang ada

mengalami banyak kendala dalam mempertahankan kelangsungan usahanya yang

terkadang mematikan kegiatan usaha tersebut, oleh karena itu dibutuhkan badan

usaha yang berperan untuk mewujudkan masyarakat yang maju, adil dan makmur

yang mengutamakan kesejahteraan bersama, sehingga tercipta suatu tatanan hidup

yang selaras dengan UUD 1945 khususnya pasal 33 ayat 1 yang berbunyi

Perekonomian disusun sebagai suatu usaha bersama berdasarkan atas asas

kekeluargaan . Maka bentuk usaha yang sesuai dengan itu adalah koperasi.

Banyak diantara usaha koperasi yang tidak mampu meneruskan usahanya

yang disebabkan oleh kurang baiknya menganalisis dan tidak memiliki kemampuan

untuk mengembangkan usahanya dengan baik. Baik tidaknya koperasi tersebut dalam

mempertahankan kelangsungan hidupnya dapat dilihat dari pengurus dan pengelola

dikelola dengan sebaik-baiknya. Salah satunya dengan melakukan analisis laporan

keuangan koperasi, yang diwujudkan dalam laporan keuangan.

Pada umumnya dana diartikan sebagai kas (dan setara kas) atau modal kerja.

Analisis sumber dan penggunaan dana dalam pengertian modal kerja

menggambarkan suatu ringkasan sumber dan modal kerja dan perubahan unsurunsur

modal kerja yang terjadi pada perusahaan atau koperasi selama periode tertentu.

Dengan menggunakan teknik (alat) analisis sumber dan penggunaan dana ini,

pengelola perusahaan akan mengetahui bagaimana dana digunakan dan bagaimana

dana tersebut dibelanjai selain itu dapat memperoleh informasi mengenai sebab-sebab

terjadinya surplus (defisit) modal kerja selama periode tertentu, sehingga dapat

digunakan sebagai dasar pengambilan keputusan tentang permodalan. Hasil analisis

ini dilaporkan dalam laporan keuangan yang disebut laporan sumber dan penggunaan

modal kerja. Melalui laporan ini dapat diketahui bagaimana koperasi atau perusahaan

menggunakan dana yang dimilikinya.

Koperasi Pegawai Pemerintah Kota Bandung (KPKB) merupakan salah satu

koperasi yang bergerak dalam bidang usaha simpan pinjam, pelayanan usaha

penyaluran barang-barang kebutuhan pokok yang dibutuhkan oleh setiap anggotanya

dan pengadaan barang yang berguna untuk kepentingan setiap anggotanya.

simpanan wajib pun akan meningkat, hal ini akan mempengaruhi besarnya sumber

modal bagi Koperasi Pegawai Pemerintah Kota Bandung (KPKB). Namun hal itu

tidak berjalan lancar pada Koperasi Pegawai Pemerintah Kota Bandung (KPKB), hal

ini di sebabkkan karena kurangnya seleksi terhadap anggota yang mengajukan

permintaan pinjaman kredit kepada Koperasi Pegawai Pemerintahan Kota Bandung

(KPKB) terutama kepada anggota baru yang mengakibatkan sulitnya pengembalian

pinjaman yang mempengaruhi sumber dan penggunaan modal untuk tahun

selanjutnya.

Kurang optimalnya sumber modal ini, mengakibatkan penggunaan modal di

tahun selanjutnya yang digunakan untuk alokasi kegiatan Koperasi Pegawai

Pemerintah Kota Bandung (KPKB) menjadi tidak lancar dalam menjalankan

usahanya .

Dari fenomena di atas, maka penulis merasa tertarik untuk mengangkat

masalah tersebut dengan judul TINJAUAN ATAS ANALISIS SUMBER DAN

PENGGUNAAN MODAL KERJA PADA KOPERASI PEGAWAI

PEMERINTAH KOTA BANDUNG

2. Bagaimana analisis penggunaan modal kerja pada Koperasi Pegawai

Pemerintah Kota Bandung ?

1.3 Kegunaan Kerja Praktek

Metode kuliah Kerja Praktek yang penulis laksanakan menggunakan Blok Release Method, yaitu pelaksanaan kerja praktek dalam satu periode kuliah Kerja Praktek tertentu selama 25 hari kerja pada setiap hari kerja. Adapun pelaksanaannya

dimulai tanggal 05 Juli - 31 Juli 2010.

Data serta informasi yang diperoleh dari hasil kerja praktik yang berhubungan

dengan analisa rasio ni diharapkan dapat digunakan untuk hal-hal :

1. Bagi Penulis

Dapat menambah pengetahuan analisis laporan keuangan, mengetahui tentang

perkoperasian termasuk sisa hasil usaha koperasi serta mendapat pengalaman

yang berguna untuk menyusun laporan tugas akhir.

2. Bagi Pihak Perusahaan

Dapat berguna dalam menilai keberhasilan koperasi serta dapat dijadikan

pedoman dalam menyusun rencana dan kebijakan yang ditetapkan untuk

1.4 Lokasi dan Waktu Kerja Peraktek

Penyusun melaksanakan kerja praktek di Koperasi Pegawai Pemerintah Kota

Bandung (KPKB) yang berlokasi di JL. Wastukencana No.5, Babakan Ciamis

Kecamatan Sumur Bandung Kotamadya Daerah Tingkat II Bandung Propinsi Daerah

Tingkat I Jawa Barat.

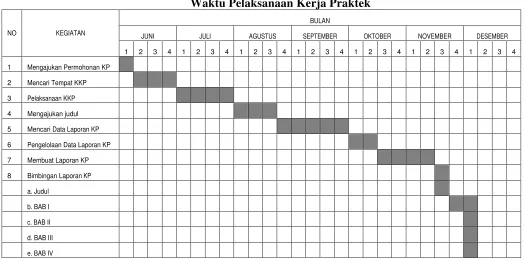

[image:10.611.40.566.335.596.2]Berikut ini adalah tabel waktu pelaksanaan kegiatan kerja praktek :

Tabel 1.1

Waktu Pelaksanaan Kerja Praktek

NO KEGIATAN

BULAN

JUNI JULI AGUSTUS SEPTEMBER OKTOBER NOVEMBER DESEMBER

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Mengajukan Permohonan KP

2 Mencari Tempat KKP

3 Pelaksanaan KKP

4 Mengajukan judul

5 Mencari Data Laporan KP

6 Pengelolaan Data Laporan KP

7 Membuat Laporan KP

8 Bimbingan Laporan KP

a. Judul

b. BAB I

c. BAB II

d. BAB III

e. BAB IV

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Koperasi

Pada tahun 1961 di lingkungan Kantor Pemerintah Kotapraja Bandung telah

berdiri tujuh buah koperasi simpan pinjam yang berada pada beberapa unit kerja.

Dengan adanya anjuran dari Pemerintah pusat, bahwa pada setiap jawatan atau

instansi hanya diperbolehkan satu Koperasi Pegawai, maka koperasi-koperasi simpan

pinjam yang ada di unit-unit kerja tadi sepakat untuk mendirikan satu Koperasi

Pegawai.

Pada tanggal 11 Mei 1962 berdirilah Koperasi yang diberi nama Koperasi

Pegawai Otonom Kotapraja Bandung disingkat KPOKB , dan pada tahun 1966

namanya menjadi Koperasi Pegawai Pemerintah Kota Bandung disingkat menjadi

KPKB . Kedudukan KPKB dikuatkan dengan diberinya status Badan Hukum oleh

Kanwil Koperasi Jawa Barat tanggal 6 September 1986 No.42A/BH/9-12/67. KPKB

dalam Anggaran Rumah Tangga pasal 1 disebut KOPERASI yang didirikan pada

tanggal 11 Mei 1962 berkedudukan di jalan Wastukencana No.5 (belakang) dengan

wilayah kerja dilingkungan kantor-kantor Pemerintah Kota Bandung. Sesuai

Anggaran Dasar Pasal 1 ayat (1) dan (2). Badan Usaha ini bernama Koperasi Pegawai

Koperasi Pegawai Pemerintah Kota Bandung disingkat KPKB di Jalan Wastukencana

No.5 (belakang) Bandung.

2.1.1 Keadaan Umum

Keadaan umum Koperasi Pegawai Pmerintah Kota Bandung yakni,

Nama : Koperasi Pegawai Pemerintah Kota Bandung

Didirikan : 11 Mei 1962

Alamat : Jalan Wastukencana No.5 (belakang) Bandung 40117

Telepon (022) 4206476, Fax : (022) 4224036

Kpkb-bandung@bdg.centrin.net.id

Badan Hukum : No.1522 / KEP / KWK 10 / XI / 24 November 1997

Prestasi :

1. KPKB sejak tahun 1980 predikat sebagai Koperasi Terbaik Non KUD Tingkat

Nasional

2. Tahun 1981 mendapat predikat Koperasi Teladan Tingkat Nasional sampai Tahun 1986

2.1.2 Visi dan Misi Koperasi Pegawai Pemerintah Kota Bandung Visi Koperasi adalah :

Terwujudnya Koperasi Pegawai Pemerintah Kota Bandung yang Sehat, Profesional,

Mandiri dan memberikan manfaat bagi para anggotanya.

Misi Koperasi adalah :

1. Mengembangkan unit-unit usaha KPKB yang dapat mendatangkan

kesejahteraan anggota dan keluarga.

2. Mendaya gunakan potensi anggota dan keluarga dalam menciptakan jenis

usaha yang saling menguntungkan bagi kedua belah pihak.

3. Berperan aktif dalam memanfaatkan peluang usaha yang kompetitif dan

menguntungkan bagi KPKB dari faktor intern dan ekstern.

4. Meningkatkan kesejahteraan anggota beserta keluarga dengan melalui

program yang nyata dari KPKB. Merencanakan, melaksanakan dan mengelola

segala usaha dan kegiatan koperasi yang meliputi simpan pinjam, usaha niaga

dan usaha lainnya yang menguntungkan.

a. Merencanakan dan melaksanakan pendidikan dan pelatihan kegiatan

sosial bagi anggota.

b. Melaksanakan segala kegiatan dalam rangka pengembangan serta

2.1.3 Bidang Usaha dan Kegiatan Koperasi

Koperasi Pegawai Pemerintah Kota Bandung (KPKB) merupakan koperasi

serba usaha yang memiliki beberapa unit usaha. Anggaran dasar dan anggaran rumah

tangga Koperasi Pegawai Kota Bandung (KPKB) menetapkan jenis-jenis usaha

koperasi sebagai berikut:

1. Unit Jasa

Unit ini berupa kegiatan KPKB dengan pihak ketiga guna menjalin kerjasama

dalam pelaksanaan proyek di berbagai bidang. Adapun proyek-proyek yang pernah

ditangani oleh KPKB berupa pembuatan pakaian dinas pegawai, pembangunan sarana

dan gedung di lingkungan pemerintah dan lain-lain.

2. Unit Niaga

Unit ini melaksanakan kegiatan penjualan barang, baik secara tunai maupun

kredit melalui toko yang terdekat di depan kantor KPKB. Adapun barangbarang yang

diperjual belikan unit niaga berupa barang-barang kebutuhan sehari-hari anggota dan

non anggota.

3. Unit Simpan Pinjam

Unit ini melayani permohonan kredit para anggota dengan syarat yang mudah

dan bunga yang relatif lebih rendah. Adapun ketentuan jumlah kredit tanpa jaminan

4. Unit lainnya

Selain unit-unit usaha diatas, KPKB pun memiliki jenis usaha lain yang

berupa :

a. Usaha jasa foto copy : usaha ini dibuka untuk membantu memudahkan pemda

maupun masyarakat dalam mengadakan surat-surat.

b. Usaha kredit sepeda motor, KPKB bekerjasama dengan Bentuk Jabar Banten

sejak tahun 1981 untuk mengusahakan kredit motor dengan jangka waktu

cicilan antara 30-48 bulan.

c. Usaha sewa kontrak rumah makan

d. Usaha kantin

e. Usaha penyediaan kapling tanah KPKB menyediakan usaha Kapling Siap

Bangun (KSB). Selama 7-10 tahun yang berlokasi di Desa Cigondewah

Rahayu kecamatan Bandung kulon wilayah tegalega Bandung dengan ukuran

72 m², 150 m² dan 200 m². KSB tersebut dikreditkan selama 7-10 tahun tanpa

uang muka.

f. Usaha penyediaan beras untuk pegawai lokal atau harian.

2.1.4 Struktur Organisasi dan Uraian Tugas

Tata kerja KPKB diatur berdasarkan keputusan pengurus KPKB No.11 tahun

2002. Adapun susunan organisasi dan tata kerja KPKB adalah sebagai berikut:

Pengurus Pegawai Pemerintah Kota Bandung (KPKB), terdiri atas:

1. Ketua Pengurus Koperasi adalah :

a. Memimpin dan bertanggung jawab atas segala kegiatan pengelolaan

organisasi.

b. elaksanakan tugas yang telah disahkan pada rapat anggota tahunan.

c. Mengkoordinir penyusunan rencana kerja.

d. Mengawasi pengelolaan keuangan, material dan obyek-obyek lainnya

yang menjadi usaha koperasi.

e. Menandatangani segala bentuk surat keluar bersama-sama sekretaris.

f. Memberikan persetujuan penerimaan dan pengeluaran keuangan,

pemberian kredit yang bersifat khusus serta menandatangani cek untuk

kepentingan organisasi, bersama-sama dengan bendahara.

g. Melakukan hubungan kerja dengan badan, lembaga tertentu dalam usaha

mencari atau penambahan modal kerja.

h. Mewakili organisasi apabila terjadi sengketa dengan pihak-pihak yang

2. Wakil Ketua Pengurus Koperasi bertugas untuk :

a. Mewakili ketua dalam melaksanakan tugasnya, apabila ketua berhalangan.

b. Mengawasi urusan penelitian dan pengembangan pelaksanaan organisasi.

c. Mengkoordinir usaha-usaha dalam bidang pendidikan dan latihan para karyawandan anggota.

d. Melakukan penelitian dan peninjauan AD/ART dalam rangka

penyempurnaan apabila dipandang perlu.

e. Memberikan persetujuan terhadap permohonan kredit uang bagi anggota.

f. Mengkoordinir, menganalisis, mengawasi unit simpan pinjam secara

profosional dan proporsional.

g. Melakukan tugas lainnya sesuai mandat ketua dan kesepakatan pengurus.

3. Sekretaris Pengurus Koperasi bertugas untuk :

a. Memimpin dan bertanggung jawab didalam penyelenggaraan administrasi

atau ketatausahaan organisasi,baik keluar maupun kedalam

b. Membantu dan mendampingi Ketua, wakil Ketua dalam bidang tugasnya.

c. Melakukan penelitian, dan pertimbangan atas pelaksanaan kegiatan

karyawan, menyusun formasi sesuai kebutuhan organisasi yang berhasil

guna dan berdaya guna.

d. Merencanakan dan menyusun kebutuhan organisasi menyangkut personil,

e. Memberikan pertimbangan kepada ketua terhadap kebijakan-kebijakan

organisasi.

f. Meneliti dan menganalisa serta menandatangani segala bentuk surat

organisasi bersama-sama ketua.

g. Mengkoordinir dan mengawasi tugas-tugas bagian umum secara

profesional.

h. Melakukan tugas lainnya, sesuai mandat ketua dan kesepakatan pengurus.

4. Wakil sekretaris pengurus koperasi, bertugas untuk:

a. Mewakili sekretaris, apabila sekretaris berhalangan dalam pelaksanaan

tugasnya.

b. Melakukan penataan administrasi/personalia dan penggajian, serta

penelitian absensi pengurus maupn karyawan.

c. Melakukan penilaian aktivitas karyawan, penelitian untuk kenaikan gaji

berkala, kenaikan pangkat, upah lembur, dan insentif lainnya.

d. Menggerakkan, mengembangkan, dan mengawasi unit usaha Niaga secara

profesional dan proporsional.

e. Mencatat, menyimpan buku daftar pengurus, buku daftar badan pengawas,

buku daftar anggota dan buku tamu.

h. Melakukan tugas lainnya sesuai mandate ketua dan kesepakatan pengurus.

5. Bendahara pengurus koperasi, bertugas untuk :

a. Membantu dan mendampingi ketua dalam upaya menata penyelenggaraan

administrasi keuangan.

b. Menerima dan menyimpan semua pendapatan pada Bank yang sudah

ditunjuk atas kewenangan pengurus.

c. Mengawasi semua transaksi keuangan yang terjadi setiap hari atau bulan.

d. Melakukan penelitian atau pemeriksaan terhadap kelengkapan bukti-bukti

keabsyahan suatu pembayaran, sebelum bukti pembayaran ditanda tangani

ketua.

e. Melakukan kas Opname pada semua kasir, setiap minggu/bulan atau sewaktu-waktu sesuai kebutuhan secara terpadu dan menyeluruh.

f. Melaporkan setiap minggu atau bulan mengenai keuangan atau kas posisi

keuangan kepada ketua.

g. Menyusun cash flow setiap bulan, untuk pembahasan rutin pengurus, setiap tanggal 25 pada bulan yang bersangkutan.

h. Melaksanakan pembayaran kepada pihak ketiga setelah ada persetujuan

ketua atau pengurus.

i. Meneliti dan mengawasi keuangan hasil-hasil usaha Koperasi Pegawai

j. Mengkoordinir dan mengawasi secara intensif bagian Keuangan, agar

selalu terjaga.

k. Menyusun rencana anggaran dan laporan keuangan yang akan

disampaikan pada rapat anggota tahunan.

l. Melakukan tugas lainnya, sesuai mandat ketua dan kesepakatan pengurus.

Disamping itu terdapat Unit simpan pinjam, terdiri dari:

1. Manajer simpan pinjam, bertugas untuk :

a. Membantu pengurus dalam melaksanakan tugasnya.

b. Memimpin kegiatan usaha unit simpan pinjam.

c. Menyusun dan merumuskan perencanaan sistem simpan pinjam

yang terarah, tertib dan terkendali.

d. Menganalisa dan merekomendasikan permohonan kredit anggota

melalui kepala bagian Keuangan.

e. Melaporkan dan mengevaluasi pelaksanaan kegiatan unit simpan

pinjam secara berkala setiap bulan kepada pengurus.

f. Manajer melakukan konsultasi kepada coordinator masing-masing

bidangnya.

g. Melaksanakan tugas lainnya sesuai perintah pengurus.

b. Merekap dan merekomendasikan pemberian besarnya pinjaman

kepada urusan keuangan, manajer dan pengurus.

c. Melakukan proses input data software komputer sesuai jenis dan

sumber dana untuk diajukan proses kredit pada urusan keuangan.

3. Urusan keuangan, bertugas untuk:

a. Memeriksa dokumen usulan pinjaman yang diajukan oleh urusan

kredit.

b. Mempersiapkan laporan cash flow untuk direview bersama manajer simpan pinjam dan pengurus baik bulanan maupun

tahunan.

c. Mengevaluasi seluruh permintaan berdasarkan jenis dan sumber

modal sesuai dengan laporan cash flow. 4. Urusan akuntansi, bertugas untuk:

a. Melakukan codering dan proses jurnal berdasarkan voucher

pengeluaran, bukti potongan laporan kas, buku bank dan

rekapitulasi kredit ke dalam buku pembantu maupun buku besar.

b. Mengadakan koordinasi dengan urusan proses kredit, AR control

dan keuangan untuk membuat laporan neraca dan cash flow. c. Menganalisis keputusan keuangan atas kinerja dan efektivitas

penggunaan modal.

a. Menyusun pembuatan daftar tagihan baik simpanan maupun

pinjaman anggota berdasakan voucher pengeluaran uang yang

telah ditandatangani.

b. Mencatat semua data pada buku pembantu piutang sesuai jenis dan

sumber modal.

c. Melakukan pergerakan saldo piutang atau simpanan per anggota

maupun per unit kerja.

6. Kasir, bertugas untuk:

a. Menerima, menyimpan dan mengeluarkan uang berdasarkan bukti

penerimaan dan pengeluaran yang telah disyahkan

BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Pelaksanaan Kerja Praktek bertujuan untuk memberikan pengenalan kepada

penulis mengenai kinerja dan aktivitas-aktivitas yang terjadi di dalam perusahaan

sebagai bahan perbandingan antara teori yang diperoleh di perkuliahan dengan

aplikasi di lapangan.

Penulis melaksanakan Kerja Praktek di Koperasi Pegawai Pemerintah Kota

Bandung (KPKB) yang berlokasi di jalan Wastukencana No.5 Bandung. Dalam

bidang pelaksanaan Kerja Praktek ini penulis di tempatkan pada bagian keuangan dan

diberikan pengarahan serta bimbingan mengenai kegiatan dan pelaporan keuangan

yang ada di koperasi.

Dalam melaksanakan kegiatan tersebut, penulis dituntut ketekunan dan

ketelitian agar tidak terjadi kesalahan yang dapat berakibat fatal karena laporan

keuangan pada koperasi selain merupakan bagian dari sistem pelaporan keuangan

koperasi yang sangat penting bagi koperasi dalam mengambil kebijakan-kebijakan

keuangan, juga merupakan bagian dari laporan pertanggungjawaban pengurus tentang

3.2 Teknik Pelaksanaan Kerja Praktek

Teknis pelaksanaan kerja praktek yang telah di lakukan oleh penulis pada

Koperasi Pegawai Pemerintah Kota Bandung (KPKB) adalh mengerjakan langsung

semua pekerjaan yang diberikan oleh pemeimpin perusahaan di bidang Akuntansi

keuangan. Adapun kegiatan yang penulis kerjakan di bagian Akuntansi Keuangan

yaitu :

1. Menyesuaikan bukti-bukti simpanan pokok dan simpanan wajib dengan bukti

memorialnya

2. Menyusun bukti pengeluaran uang sesuai dengan nomor urutnya

3. Menyusun bukti pembayaran hutang dagang sesuai dengan nomor urutnya

4. Mengarsipkan dokumen-dokumen, bukti transaksi, dan lain-lain

3.3 Pembahasan Hasil Kerja Praktek

Berikut ini adalah penjelasan sumber modal kerja menurut Dwi Prastowo D.

dan Rifka Julianty (2002: 109) apabila transaksi atau kejadian yang mengakibatkan

Sumber modal yang penting adalah yang berasal dari aktivitas operasi

perusahaan selama periode berjalan. Laporan laba atau rugi memuat data tentang

aktivitas operasi perusahaan, maka kita dapat menggunakan data tersebut untuk

menentukan jumlah modal kerja yang berasal dari operasi. Penghasilan yang

dicatat berdasarkan (accrual basis) mengakibatkan penaikan aktiva lancar seperti kas, atau piutang maka menaikan modal kerja. Biaya yang dicatat atas dasar

accrual basis, mengakibatkan penurunan aktiva lancer seperti kas atau kenaikan

utang lancar seperti utang dagang maka biaya menurunkan modal kerja.

2. Penjualan aktiva tidak lancar

Apabila perusahaan menjual aktiva tetap, investasi jangka panjang atau aktiva

tidak lancar lainnya secara tunai, maka modal kerja perusahaan akan naik sebesar

jumlah yang diterima dari penjualan tersebut. Setiap laporan laba atau rugi

penjualan aktivatidak lancar yang dilaporkan pada laporan rugi atau laba

dikurangkan laba bersih untuk menentukan jumlah modal kerja yang berasal dari

operasi.

3. Penerbitan utang jangka panjang

Penerbitan surat utang jangka panjang, seperti wesel atau obligasi secar tunai

akan mengakibatkan kenaikan modal kerja sebesar jumlah yang diterima pada

saat utang tersebut diterbitkan. Utang jangka pendek bukanlah sumber modal

4. Penerbitan modal kerja

Penerbitan saham istimewa atau saham biasa secara tunai atau aktiva lancer

lainnya, akan meningkatkan modal kerja, karena transaksi ini mengakibatkan

kenaikan aktiva lancar dan modal dengan jumlah yang sama. Hal yang sama juga

berlaku untuk penerbitan kembali treasury stock secara tunai atau aktiva lancar

lainnya yang mengakibatkan kenaikan modal kerja.

Menurut Sudarsono dan Edilius dalam bukunya yang berjudul Manajemen

Koperasi Indonesia (2004:195) yang merupakan sumber dan penggunaan modal

kerja, yaitu :

1. Sumber-sumber dari modal kerja adalah :

a. Berkurangnya aktiva tetap

b. Bertambahnya hutang jangka panjang

c. Bertambahnya modal

d. ada keuntungan dari operasi perusahaan

2. Penggunaan modal kerja adalah :

a. Bertambahnya aktiva tetap

b. Berkurangnya hutang jangka panjang

c. Berkurangnya modal

Menurut S. Munawir dalam bukunya yang berjudul Analisa Laporan

Keuangan (2000:113) menyatakan bahwa :

Dalam melaporkan sumber dan penggunaan dana sering terdapat perbedaan tentang pengertian dana atau fund . Pengertian yang pertama dana diartikan modal kerja, baik dalam arti modak kerja bruto maupun modal kerja netto, sehingga dengan demikian laporan sumber dan penggunaan dana menggambarkan suatu ringkasan sumber dan penggunaan modal kerja dan perubahan unsur-unsur modal kerja selama periode yang bersangkutan. Pengertian yang kedua, dana diartikan sama dengan kas, dengan demikian laporan sumber dan penggunaan dana menggambarkan suatu ringkasan sumber dan penggunaan kas selama periode yang bersangkutan. Pengertian lain dari dana adalah sebagai net monetary assets, yaitu kas atau aktiva-aktiva lain yang mempunyai sifat sama dengan kas.

Setiap perusahaan terlibat dalam berbagai aktivitas investasi dan

pembelanjaan. Ketika melaksanakan aktivitas-aktivitas tersebut, perusahaan

menghasilkan dana, dana diartikan sebagai kas dan setara kas dan dapat juga

diartikan sebagai modal kerja. Modal kerja didefinisikan sebagai total aktiva lancar

(gross working capital) atau selisih antara aktiva lancar dan utang lancar (net working

capital).

Menurut Dwi Prastowo D. dan Rifka Julianty dalam bukunya yang berjudul

Analisis Laporan Keuangan Konsep dan Aplikasi (2002:107) menyatakan bahwa

Setiap transaksi yang menyebabkan naiknya modal kerja disebut sumber modal kerja. Sebaliknya transaksi yang menyebabkan penurunan modal kerja disebut penggunaan modal kerja.

Menurut S. Munawir dalam bukunya yang berjudul Analisa Laporan

Keuangan (2000: 113) menyatakan bahwa

Analisis sumber dan penggunaan dana merupakan alat analisis keuangan yang

sangat penting bagi financial manager ataupun para calon kreditur atau bagi bank dalam menilai permintaan kredit yang diajukan kepadanya.

Dengan analisis dan penggunaan dana akan dapat diketahui bagaimana perusahaan mengelola atau menggunakan dana yang dimilikinya.

3.3.1 Analisis Sumber dan Penggunaan Modal Kerja

Analisis sumber dan penggunaan dana merupakan alat analisis keuangan yang

sangat penting bagi financial manager ataupun para calon kreditur atau bagi koperasi dalam menilai permintaan kredit yang diajukan kepadanya.

Selanjutnnya agar lebih jelas mengenai sumber dan penggunaan modal kerja,

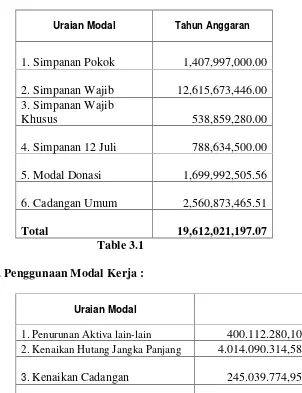

Koperasi Pegawai Pemerintah Kota Bandung (KPKB) Laporan Sumber dan Penggunaan Modal Kerja Untuk periode yang berakhir 31 Desember 2009

I. Modal Kerja :

Uraian Modal Tahun Anggaran

1. Simpanan Pokok

1,407,997,000.00

2. Simpanan Wajib

12,615,673,446.00 3. Simpanan Wajib

Khusus

538,859,280.00

4. Simpanan 12 Juli

788,634,500.00

5. Modal Donasi

1,699,992,505.56

6. Cadangan Umum

[image:29.611.125.427.242.635.2]2,560,873,465.51 Total 19,612,021,197.07

Table 3.1 II. Penggunaan Modal Kerja :

Uraian Modal

1. Penurunan Aktiva lain-lain 400.112.280,10

2. Kenaikan Hutang Jangka Panjang 4.014.090.314,58

3. Kenaikan Cadangan

Kenaikan modal kerja Rp 14.952.778.827,44

Dari hasil analisis yang telah dijelaskan di atas dapat diketahui bahwa

kenaikan modal kerja sebesar Rp 14.952.778.827,44 yang terjadi pada tahun 2009

diperoleh dari total sumber modal kerja Rp 19,612,021,197.07 dikurangi dengan total

penggunaan modal kerja Rp 4.659.242.369,63. kenaikan tersebut disebabkan karena

sumber yang diperoleh KPKB lebih besar dari pada penggunaannya.

3.3.2 Analisis Sumber Modal Kerja

Berdasarkan laporan sumber dan penggunaan modal kerja terdapat sumber

KPKB terbesar yaitu berasal dari simpanan wajib Rp 10,337,046,424.00 pada tahun

2008 menjadi Rp 12,615,673,446.00 pada tahun 2009. Selain simpanan wajib

terdapat sumber KPKB yang terbesar kedua yaitu cadangan umum Rp

2,315,833,690.56 menjadi Rp 2,560,873,465.51 pada tahun 2009

Dari laporan sumber dan penggunaan modal kerja pada table 3.1 terdapat

perubahan yang cukup besar yang terjadi pada modal kerja koperasi yaitu :

1. Kenaikan simpanan pokok yang dibayarkan kepada koperasi saat menjadi

anggota berawal dari Rp 50.000 sekarang menjadi Rp 250.000 per anggota

2. Kenaikan simpanan wajib berdasarkan golongan yang semula golongan I Rp

3. Kenaikan Piutang lain-lain yang tadinya sebesar Rp 1.024.985.470,15 pada

tahun 2008 menjadi Rp 3.254.583.367,00 pada tahun 2009, sehingga

mengalami kenaikan sebesar Rp 2.229.597.896,85 jumlah tersebut merupakan

pinjaman kepada anggota yang merupakan pinjaman kredit.

4. Penurunan Hutang Usaha yang tadinya berjumlah Rp 53.752.530,48 pada

tahun 2008 menjadi Rp 21.957.324,32 pada tahun 2009, sehingga mengalami

kenaikan modal kerja sebesar Rp 31.795.206,16

Perubahan modal kerja yang telah dijelaskan di atas merupakan sumber modal

kerja koperasi karena modal kerja koperasi tersebut mengalami kenaikan.

3.3.3 Analisis Penggunaan Modal Kerja

Berdasarkan laporan sumber dan penggunaan modal kerja terdapat

Penggunaan KPKB terbesar yaitu terdapat pada hutang jangka panjang yang terdiri

dari :

1. Hutang dana kesehatan dan hutang pinjaman dari PEMKOT Rp

4.000.000.000,00. Selain hutang jangka panjang terdapat penggunaan

KPKB yang terbesar kedua yaitu aktiva lain-lain sebesar Rp 14.090.314,58

2. Piutang Macet (piutang tidak lancar) Rp 38.145.300,00

Dari kertas kerja laporan sumber dan penggunaan modal kerja pada table 3.2

1. Penurunan Aktiva Lain-lain tadinya sebesar Rp 19.300.005,53 pada tahun

2008 menjadi Rp 27.677.880.326,15 sehingga mengalami penurunan sebesar

Rp 400.112.280,10 a. Kas Pusat Rp 5.125.286,83

2. .024.985.470,15 pada tahun 2008 menjadi Rp 3.254.583.367,00 pada tahun

2009, sehingga mengalami kenaikan sebesar Rp 2.229.597.896,85 jumlah

tersebut merupakan pinjaman kepada anggota yang merupakan pinjaman

kredit.

Perubahan modal kerja yang telah dijelaskan di atas merupakan penggunaan

modal kerja koperasi karena modal kerja koperasi tersebut mengalami penurunan

3.3.4 Penjelasan Pos-pos Permodalan Tahunan Koperasi Pegawai Pemerintah Kota Bandung (KPKB)

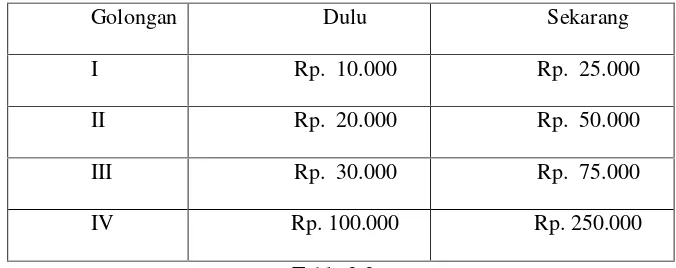

1. Simpanan Pokok

Simpanan pokok merupakan sejumlah uang sama banyak yang wajib

dibayarkan kepada koperasi pada saat masuk menjadi anggota.

Pembayaran pada saat menjadi anggota semula Rp. 50.000 sekarang menjadi Rp. 250.000 per anggota

Tabel berikut merupakan perubahan pembayaran simpanan wajib pada masa sekarang

Golongan Dulu Sekarang I Rp. 10.000 Rp. 25.000 II Rp. 20.000 Rp. 50.000 III Rp. 30.000 Rp. 75.000 IV Rp. 100.000 Rp. 250.000

Table 3.3 3. Simpanan Wajib Khusus (SWK)

Simpanan yang dibebankan kepada anggota pada saat meminjam uang sebesar 1% dari jumlah nilai nominal pinjaman.

Misalkan seorang anggota meminjam uang kepada koperasi pegawai pemerintah kota bandung sebesar Rp. 10.000.000 maka anggota yang meminjam tersebut akan di bebankan SWK 1% dari pinjamannya.

Rp. 10.000.000 X 1% = Rp. 100.000

SWK yang di bebankan kepada anggota yang meminjam sebesar Rp. 100.000 4. Simpanan 12 Juli

Simpanan yang dibayar oleh anggota hanya satu kali dalam setahun dan pembayarannya pada saat 12 Juli

5. Modal Donasi

Modal ini merupakan sejumlah uang atau barang modal yang dapat dinilai

[image:33.611.184.522.163.297.2]6. Cadangan Umum

Dana cadangan merupakan sejumlah uang yang diperoleh dari penyisihan sisa

hasil usaha, untuk menambah modal sendiri dan menutup kerugian koperasi

bila diperlukan. Dana cadangan umum yang diperoleh sebesar 25% dari nilai

BAB IV

KESIMPULAN DAN SARAN

4.1 Simpulan

Tujuan utama koperasi melakukan analisis sumber dan penggunaan modal kerja adalah untuk mengevaluasi segala tindakan yang telah dilaksanakan sebagai bahan untuk pengambilan keputusan. Kegiatan analisis modal kerja yang dilakukan adalah untuk dapat mengetahui dan memperkirakan kenaikan atau penurunan dalam modal kerja, sehingga dengan analisis yang dilakukan pada koperasi dapat digunakan lebih efektif untuk kelancaran koperasi sehari-hari.

Setelah mengadakan penelitian atau pembahasan atas data dan informasi yang terkumpul serta dengan mengkaji ulang penulisan laporan ini pada bab-bab sebelumnya, maka penulis menarik kesimpulan sebagai berikut :

hutang pinjaman dari PEMKOT Rp 4.000.000.000,00 dengan jumlah keseluruhan Rp 4.014.090.314,58

5.2 Saran

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan, maka penulis mencoba memberikan saran-saran yang diharapkan berguna bagi KPKB untuk meninjau kembali akan modal kerja yang terdapat pada KPKB yaitu :

1. Sebaiknya koperasi lebih menitik beratkan kepada simpanan anggota khususnya simpanan pokok dan simpanan khusus.

2. Penggunaan modal kerja harus dapat ditekan, namun sumber pendapatan haruslah dioptimalkan agar tidak terjadi penurunan modal kerja.

TINJAUAN ATAS ANALISIS SUMBER DAN PENGGUNAAN

MODAL KERJA

PADA KOPERASI PEGAWAI PEMERINTAH KOTA

BANDUNG (KPKB)

Laporan Kerja Praktek

Diajukan untuk memenuhi salah satu syarat

Dalam menempuh Jenjang S1

Program Studi Akuntansi

Oleh :

NAMA

:

DARIUS GINTING

NIM

:

21107156

DAFTAR ISI

INTISARI ... i

KATA PENGANTAR... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Tujuan Kerja Praktik... 3

1.3 Kegunaan Kerja Praktik... ... 4

1.4 Lokasi dan Waktu Kerja Praktik ... 5

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Koperasi ... 6

2.1.1 Keadaan Umum ... 7

2.1.2 Visi dan Misi Koperasi Pegawai Pemerintah Kota Bandung... 8

2.1.3 Bidang Usaha dan Kegiatan Koperasi... ... 9

2.1.4 Struktur Organisasi dan Uraian Tugas... ... 11

BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktik... ... 18

3.3.4 Penjelasan Pos-pos Permodalan Tahunan Koperasi Pegawai Pemerintah Kota Bandung (KPKB)... ... 27

BAB IV KESIMPULAN DAN SARAN

4.1 Simpulan ... ... 30 4.2 Saran... ... 31

DAFTAR PUSTAKA

Darsono, dan Edilius, 2004, Manajemen Koperasi Indonesia, Penerbit Rineka Cipta, Jakarta.

Harahap, Sofyan Safari, 2004, Analisis Kritis atas Laporan Keuangan, cetakan keempat, penerbit PT Raja Grafindo Persada, Jakarta.

I katan Akuntansi Indonesia, 2007, Standar Akuntansi Indonesia, Penerbit Salemba Empat, Jakarta.

Mamduh M. Hanafi, dan Abdul Halim, 2003, Analisis Laporan Keuangan.

Penerbit UPP AMP YKPN

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Darius Ginting

Nim : 21107156

Tempat dan Tanggal lahir : Berastagi, 04 Oktober 1988

Agama : Khatolik

Alamat : Jl. Ledjen Jamin Ginting Gg. Serasi No.55 Berastagi Kab. Karo Sumatera Utara

PENDIDIKAN FORMAL

1994-1998 SD Ledjen Jamin Ginting Berastagi 1-4 1998-2000 SD Impres Berastagi Kls 5-6

2000-2003 SMP Swasta Bersama Berastagi

2003-2006 SMA N 1 Berastagi

INTISARI

Tinjauan atas Analisis Sumber dan Penggunaan Modal Kerja pada Koperasi Pegawai Pemerintah Kota Bandung

Bagi sebuah koperasi hal yang terpenting adalah usaha untuk meningkatkan efisiensi modal kerja, karena masalah modal kerja erat hubungannya dengan kegiatan operasi sehari-hari. Tingkat modal kerja koperasi dapat dilihat melalui analisis sumber dan penggunaan modal kerja, karena dengan melakukan analisis tersebut dapat mengetahui bagaimana koperasi mengalami penurunan atau kenaikan modal kerja, penyebab dari kenaikan dan penurunan dan dapat diketahui bagaimana koperasi menggunakan dana yang dimilikinya.

Berdasarkan masalah tersebut di atas, maka penulis memilih metode deskripif analitis dalam proses pemecahan masalahnya. Untuk menunjang keberhasilan penelitian ini penulis mengumpulkan data yang aktual mengenai permasalahan diatas melalui studi lapangan, observasi dan wawancara. Sedangkan untuk mengolah data-data tersebut penulis menggunakan data-data yang diperoleh dari laporan keuangan pada Koperasi Pegawai Pemerintah Kota Bandung diperbandingkan antara tahun sekarang dengan tahun sebelumnya. Analisis tersebut menggunakan metode kertas kerja.

Berdasarkan hasil analisis maka penulis dapat menjelaskan bahwa penyajian laporan keuangan yang dilakukan oleh KPKB mengacu pada Pernyataan Standar Akuntansi Keuangan (PSAK) No. 27 tahun 2007. Kemudian dari hasil analisis sumber dan penggunaan modal kerja dapat dijelaskan bahwa terdapat sumber dan penggunaan modal kerja yang paling utama yaitu sumber pada simpanan wajib sebesar Rp 12.615.673.446,00 dan penggunaan pada hutang jangka panjang sebesar Rp 4.014.090.314,58