ANALISIS MODAL KERJA OPTIMAL PADA

“PRIMER KOPERASI AN

-

NISA „XXXIV”

BANGIL

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai

Derajad Sarjana Ekonomi

Oleh

Adelia Pratiwi 201010160311292

UNIVERSITAS MUHAMMADIYAH MALANG

FAKULTAS EKONOMI DAN BISNIS

ANALISIS MODAL KERJA OPTIMAL PADA

PRIMER KOPERASI AN-

NISA „XXXIV”

BANGIL

SKRIPSI

UntukMemenuhi Salah Satu Persyaratan Mencapai Derajat Gelar Sarjana Ekonomi

Oleh

Adelia Pratiwi

201010160311292

UNIVERSITAS MUHAMMADIYAH MALANG

FAKULTAS EKONOMI DAN BISNIS

KATA PENGANTAR

AssalamualaikumWr.Wb

Puji syukur kehadirat Allah SWT atas kelimpahan rahmat, hidayah, dan inayah-MU,

sehingga peneliti dapat menyelesaikan skripsi dengan judul “Analisis Modal Kerja Optimal

Pada Primer Koperasi An-nisa’ XXXIV”.

Skripsi ini ditulis dalam rangka melengkapi syarat untuk memperoleh gelar sarjana

ekonomi setara S1 pada Universitas Muhammadiyah Malang dan juga sebagai bentuk

aplikasi penerapan teori-teori yang didapat selama perkuliahan.

Peneliti menyadari bahwa skripsi ini tidak akan terselesaikan tanpa adanya bantuan dan

dukungan dari berbagai pihak. Pada kesempatan ini penulis mengucapkan terimakasih atas

segala jasa dan bantuan dari semua pihak yang telah diberikan selama penyelesaian skripsi

ini, kepada yang terhormat:

1. Drs. Mursidi, M.M, selaku dosen pembimbing pertama yang sabar dan meluangkan

waktu untuk membimbing menyelesaikan penelitian ini.

2. Drs. Dewi Nurjannah, M.M, selaku dosen pembimbing kedua dan dosen wali yang

telah memberikan bimbingan baik berupa saran, kritik, arahan dan perbaikan dalam

penyusunan penelitian ini.

3. Dr. Nazarudin Malik, Msi, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Malang yang telah memberikan kesempatan kepada peneliti untuk

menimba ilmu disini.

4. Dra. Aniek Rumijati, M.M, selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Malang yang memberi dorongan dan semangat

5. Dra. Sri Nastiti A, M.M, selaku Ketua Laboratorium Manajemen Fakultas Ekonomi

dan Bisnis Universitas Muhammadiyah Malang yang selalu memberikan semangat

kepada saya.

6. Dra. Erna Retna R, M.M, selaku Bendahara Laboratorium Manajemen Fakultas

Ekonomi dan Bisnis Universitas Muhammadiyah Malang yang selalu memberikan

masukan dan semangatnya untuk segera menyelesaikan penelitian ini.

7. Bapak Sulton dan Ibu Laily, selaku orangtua penulis yang tiada henti-hentinya

memberikan kasih sayang, doa, nasehat, serta dukungan moril dan materi yang tak

ternilai harganya.

8. Kepada semua pihak yang telah memberikan motivasi dan membantu proses

penyelesaian skripsi ini yang tidak dapat disebutkan satu persatu, terimakasih

semuanya, salah satunya kepada seluruh teman – teman kuliah saya, dan teman-teman

kos Jl.Terto Utomo no. 6c Landungsari.

Semoga semua amal kebaikan serta bantuan pihak-pihak yang telah tersebut di atas

mendapatakan balasan dari Allah SWT.

Peneliti menyadari bahwa skripsi ini memiliki banyak kekurangan, dikarenakan

keterbatasan dalam kemampuan dan pengetahuan serta pengalaman penulis. Peneliti sangat

mengarapkan kritik dan saran yang bersifat membangun guna menyempurnakan skripsi ini.

Akhir kata penulis berharap skripsi ini dapat memberikan manfaat bagi siapapun yang

membaca.

Wassalamualaikum.Wr.Wb

Malang, Januari 2014

DAFTAR ISI

Halaman

ABSTRACT ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Penelitian ... 5

C. Pembatasan Masalah ... 5

D. Tujuan dan Kegunaan Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu ... 7

B. Landasam Teori... 7

C. Kerangka Pikir ... 16

BAB III METODE PENELITIAN A. Lokasi Penelitian ... 18

B. Jenis Penelitian... 18

C. Definisi Operasional Variabel ... 18

D. Jenis Data dan Sumber Data ... 21

E. Teknik Pengumpulan Data ... 21

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian ... 23

B. Analisis Data ... 25

C. Pembahasan ... 36

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 37

B. Saran... 37

DAFTAR PUSTAKA

DAFTAR TABEL

Halaman

Tabel 1.1 Data Modal Kerja Primer Koperasi An-nisa’ ...……….. 3

Tabel 4.1 Data Karyawan Primer Koperasi An-nisa’ ...………. 24

Tabel 4.2 Jumlah Pendapatan Primer Koperasi An-nisa’ ...……… 25

Tabel 4.3 Data tingkat perputaran kas (dalam kali) tahun 2010-2012………. 26

Tabel 4.4 Data tingkat perputaran kas (dalam hari) tahun 2010-2012 ... 27

Tabel 4.5 Tingkat Perputaran Piutang (dalam kali) tahun 2010-2012 ... 28

Tabel 4.6 Tingkat Perputaran Piutang (dalam hari) tahun 2010-2012 ... 28

Tabel 4.7 Tingkat Perputaran Persediaan (dalam kali) tahun 2010-2012 ... 29

Tabel 4.8 Tingkat Perputaran Persediaan (dalam hari) tahun 2010-2012 ... 30

Tabel 4.9 Total keterikatan modal kerja (dalam hari) tahun 2010-2012 ... 30

Tabel 4.10 Tingkat Perputaran Modal Kerja tahun 2010-2012 ... 31

Tabel 4.11 Tingkat Pertumbuhan Pendapatan dan Penjualan tahun 2010-2012 33 Tabel 4.12 Tingkat Pertumbuhan Pendapatan dan Penjualan rata-rata tahun 2010-2012 ... 33

Tabel 4.13 Modal Kerja Optimal Tahun 2012 ... 35

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Pikir Penelitian ... 16

DAFTAR LAMPIRAN

Lampiran 1 Perputaran Elemen Modal Kerja dalam Kali

Lampiran 2 Periode Elemen Modal Kerja dalam Hari

Lampiran 3 Perputaran Modal Kerja (Keseluruhan)

Lampiran 4 Penjualan yang Akan Datang

Lampiran 5 Modal Kerja Optimal

DAFTAR PUSTAKA

Arikunto, Suharsimi. 2006. Prosedur Penulisan, Suatu Pendekatan Praktik. Edisi Revisi Keenam. Cetakan Ketigabelas. Jakarta: Rineka Cipta.

Ambarwati, 2010. Manajemen Keuangan Lanjut. Graha Ilmu. Edisi Pertama. Yogyakarta: Graha Ilmu.

Houston, Brigham. 2011. Dasar – Dasar Manajemen Keuangan. Edisi Sebelas. Jakarta: Salemba Empat.

Kasmir. 2010. Pengantar Manajemen Keuangan.. Edisi pertama. Jakarta: Kencana Prenada Media Group.

Munawir. 2004. Analisa Laporan Keuangan. Edisi Keempat. Yogyakarta: Liberty.

Riyanto, Bambang. 2001. Dasar-Dasar Pembelanjaan Perusahaan. Edisi Keempat. Yogyakarta: BPFE.

Ridwan. 2013. Analisis Modal Kerja, Artikel dipublikasikan Jurusan Manajemen. Malang: Fakultas Ekonomi Universitas, Muhammadiyah Malang

Syamsudin, Lukman.2007. Manajemen Keuangan Perusahaan, Konsep Perencanaan,

Pengawasan dan Pengambil Keputusan, Edisi Baru. Jakarta: PT Raja Grafinda Persada.

Sawir, Agnes. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan. Jakarta: PT. Gramedia Pustaka Utama.

Sutrisno. 2003. Manajemen Keuangan. Teori, Konsep dan Aplikasi. Yogyakarta: Elanesia VII.

Sutrisno, MM. 2008. Manajemen Keuangan Teori, Konsep dan Aplikasi. Yogyakarta: Elanisia.

Sarwoko, halim abdul. 2010. Manajemen Keuangan (dasar-dasar pembelanjaan perusahaan)

edisi kedua. Yogyakarta: BFE.

Sartono, Agus.2008. Manajemen Keuangan Teori dan Aplikasi. Edisi Keempat. Yogyakarta: BPFE.

1 BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Keseimbangan antara kas dan kewajiban sangat diperlukan

koperasi untuk menjamin modal kerja, sehingga resiko yang dihadapi lebih

rendah. Salah satu tujuan koperasi yaitu untuk mendapatkan laba yang

optimal dan menjaga kelangsungan hidup untuk mencapai tujuan tersebut

tentunya koperasi perlu menentukan keputusan investsi, keputusan

manajemen aktiva dan keputusan sumber pembelanjaan. Keputusan

investasi dalam perusahaan meliputi investasi jangka panjang dan jangka

pendek, investasi jangka panjang meliputi obligasi sedangkan investasi

jangka pendek meliputi manajemen modal kerja.

Modal kerja merupakan salah satu unsur aktiva yang sangat

penting dalam koperasi. Karena tanpa modal kerja koperasi tidak dapat

memenuhi kebutuhan dana untuk menjalankan aktivitasnya. Adanya

modal kerja sangat penting bagi suatu koperasi karena memungkinkan

bagi koperasi agar tidak mengalami kesulitan untuk menghadapi

bahaya-bahaya yang mungkin timbul karena adanya krisis atau kekacauan

keuangan. Besarnya modal kerja harus sesuai dengan kebutuhan koperasi,

karena kelebihan atau kekurangan modal kerja dapat memberikan dampak

2

Perhitungan modal kerja optimal akan menghasilkan besar

kecilnya kebutuhan modal kerja koperasi. Koperasi yang kekurangan

modal kerja, mengakibatkan koperasi akan sulit mengembangkan

usahanya. Koperasi yang kelebihan modal kerja, mengakibatkan

banyaknya dana menganggur seharusnya dapat dimanfaatkan secara

optimal dengan menginvestasikan dana tersebut. Situasi yang seperti ini

seharusnya diatasi, karena jika terjadi terus menerus dapat menghambat

aktivitas koperasi. Modal kerja optimal yang dihasilkan koperasi sangat

membantu dalam keberlangsungan hidup koperasi.

Penentuan modal kerja yang optimal pada suatu koperasi sangat

lah penting, karena dengan mengetahui modal kerja yang optimal pada

suatu koperasi diharapkan dapat membantu manajer dalam menentukan

sumber pembelanjaan serta pengelolaan dana yang tertanam dalam setiap

aktivitas koperasi agar di gunakan seefisien mungkin sebagai kebijakan

masa depan, karena itu suatu koperasi harus mengelolah modal kerja

secara efisien dan efektif. Dalam menentukan Kebutuhan Modal Kerja

terdapat beberapa metode; metode keterkaitan dana, metode perputaran

modal kerja, dengan menghitung elemen-elemen modal kerja yaitu: kas

piutang dan persediaan, kemudian menentukan modal kerja optimal. Agus

Sartono(2010;390).

Upaya untuk menganalisis kebutuhan modal kerja yang optimal

dapat digunakan untuk mengetahui berapa kebutuhan modal kerja optimal

3

hasilnya sama dengnan modal kerja yang dimiliki koperasi, maka

kebutuhan modal kerjanya dapat dikatakan suda optimal dan apabila

perhitungan modal kerja optimal hasilnya tidak sama dengan modal kerja

yang dimiliki koperasi, maka modal kerja koperasi yang bersangkutan

tidak optimal, sehingga koperasi perlu untuk mengurangi atau menambah

kebutuhan modal kerjanya sesuai dengan hasil perhitungan nantinya.

Analisis optimalisasi modal kerja ini sangat penting untuk

dilakukan pihak koperasi agar mengetahui pengelolaan modal kerja yang

optimal pada koperasi, sehingga dapat diketahui perkembangan dan

pertumbuhan koperasi untuk mencapai tingkat koefisien. Informasi inilah

yang dapat menentukan kebutuhan modal kerja optimal secara perhitungan

dan kebutuhan modal kerja koperasi. Modal kerja yang optimal dapat

menghindarkan perusahaan dari hambatan-hambatan dalam aktivitas

koperasi.

Data modal kerja dan penjualan Primer Koperasi An-nisa XXXIV

Bangil dapat dilihat sebagai berikut.

Tabel 1 Data Modal Kerja Primer Koperasi An-nisa „XXXIV BangiL

Tahun Penjualan

4

Tabel 1 menggambarkan modal kerja yang terdiri dari total aktiva

lancar serta penjualan pada Primer Koperasi periode 2010 – 2012, Jika

dilihat dari keseluruhan modal kerja dan total penjulan pada Primer

Koperasi mengalami mengalami fluktuasi. Pada tahun 2010 ke tahun 2011

penjualan pada koperasi ini engalami penurunan sebesar 7,06%, akan

tetapi modal kerja yang dimiliki koperasi ini mengalami peningkatan

sebesar 3,62%, sedangkan pada tahun 2011 ke tahun2012 penjualan pada

koperasi ini mengalami kenaikan yang sangat drastis sebesar sebesar

14,20% kan tetapi modal kerja yang dimiliki koperasi ini mengalami

penurunan sebesar 9,45%. Hal ini menjadikan perlunya dilakukannya

penelitian tentang modal kerja yang optimal pada Koperasi tersebut,

dengan menggunakan konsep modal kerja kuantitatif yaitu modal kerja

yang bersumber pada seluruh aktiva lancar.

Dalam proses perhitungan modal kerja itu sendiri menggunakan

metode perputaran modal kerja karena bertujuan untuk mengetahui

perputaran modal kerja dimulai sejak kas diinvestasikan sampai dengan

kembali menjadi kas dengan metode perputaran modal kerja yang

didasarkan pada data historis, sehingga kondisi tahun mendatang

diasumsikan mirip dengan tahun sebelumnya. Dasar utama untuk

menentukan besarnya estimasi modal kerja tahun mendatang adalah hasil

estimasi nilai penjualan tahun mendatang. Metode ini didesain dengan

menggunakan perputaran seluruh elemen aktiva lancar seperti kas,

5

Salah satu koperasi yang aktif dalam menjalankan kegiatan

usahanya adalah Primer Koperasi An-nisa XXXIV Bangil. Koperasi

tersebut saat ini masih berkembang. Pendirian Koperasi Primer ini

mempunyai tujuan utama yaitu mempertahankan tingkat daya hidup

anggotanya, sebagai pangkal tolak untuk meningkatkan tingkat hidupnya.

Sasaran pembentukan Koperasi ini adalah untuk memenuhi kebutuhan

anggota berupa barang dan jasa dengan harga dan pelayanan yang

bersaing. Berdasarkan dari latar belakang di atas, maka peneliti melakukan

penelitian dengan judul sebagai berikut : “Analisis Penentuan Modal Kerja

Optimal pada Primer Koperasi AN-NISA „XXXIV Bangil”.

B. Rumusan Penelitian

Berdasarkan uraian latar belakang di atas, penulis dapat

merumuskan permasalahan yaitu, Bagaimana menentukan modal kerja

optimal tahun 2012 pada Primer Koperasi AN-NISA „XXXIV Bangil ?

C. Batasan Penelitian

Berdasarkan penelitian ini, agar pokok permasalahan yang diteliti

tidak terlalu melebar dan penelitian terfokus pada tujuan yang diteliti,

maka peneliti membatasi penelitian dengan menggunakan data yang

berupa laporan keuangan tahunan pada koperasi dan metode analisis yang

6

D. Tujuan dan Kegunaan Penelitian

1. Tujuan Penelitian

Tujuan dari penelitian ini yaitu untuk mengetahui modal kerja optimal

pada koperasi pada tahun 2012.

2. Kegunaan Penelitian

a. Bagi Manajemen Koperasi

Hasil penelitian ini diharapkan dapat membantu manajemen

dalam pengambilan keputusan dan penentuan modal kerja yang

optimal didalam koperasi yang dapat digunakan untuk

keberlangsungan koperasi.

b. Bagi Peneliti Selanjutnya

Hasil penelitian ini diharapkan dapat menambah ilmu

pengetahuan dan menjadi referensi serta informasi yang bermanfaat

7

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Penelitian Terdahulu

Penelitian terdahulu dilakukan oleh Wicaksono (2013) yaitu

studi kasus pada Koperasi Unit Desa Sumber Makmur Ngantang.

Adapun hasil penelitian yang diperoleh menunjukan bahwa

pengelolaan modal kerja Koperasi Unit Desa Sumber Makmur

Ngantang pada laporan keuangan tahun 2009-2011 secara umum dari

hasil analisis data dapat disimpulkan hasil perhitungan optimalisasi

modal kerja Koperasi Unit Desa Sumber Makmur Ngantang belum

optimal.

B.Landasan Teori

1. Keputusan Investasi pada Modal Kerja

Keputusan investasi pada modal kerja yaitu berupa

pembelanjaan jangka pendek. Pembelanjaan jangka pendek digunakan

untuk membiayai aktivitas perusahaan, terutama yang berkaitan

dengan modal kerja. Pembelanjaan jangka pendek juga digunakan

untuk memenuhi kebutuhan likuiditas, membiayai perkembangan

operasi perusahaan, membayar kewajiban dan mendanai sebagian

aktiva perusahaan.

Perusahaan yang melakukan kegiatannya selalu membutuhkan

8

kebutuhan investasi maupun untuk memenuhi kebutuhan operasional

sehari-hari. Dana yang diperlukan oleh perusahaan untuk memenuhi

kebutuhan operasional perusahaan sehari-hari, seperti pembelian

bahan baku, pembayaran upah buruh, membayar hutang, dan

pembayaran lainya disebut modal kerja menurut Sutrisno (2008:39).

2. Modal Kerja

Kasmir (2010:210) modal kerja adalah modal yang digunakan

untuk membiayai operasional perusahaan sehari-hari, terutama yang

memiliki jangka waktu pendek. Modal kerja juga diartikan seluruh

aktiva lancar yang dimiliki suatu perusahaan atau setelah aktiva lancar

dikurangi dengan utang lancar. Atau kata lain modal kerja merupakan

investasi yang ditanamkan dalam aktiva lancar atau aktiva jangka

pendek seperti kas, bank, surat berharga, piutang, persediaan, dan

aktiva lancar lainnya.

Modal kerja merupakan salah satu unsur aktiva yang sangat

penting dalam perusahaan, karena tanpa modal kerja perusahaan tidak

dapat memenuhi kebutuhan dana untuk menjalankan aktivitasnya.

Masa perputaran modal kerja yakni sejak kas ditanamkan pada

elemen-elemen modal kerja hingga menjadi kas lagi, adalah kurang

dari satu tahun atau jangka pendek. Masa perputaran modal kerja ini

menunjukkan tingkat efisiensi penggunaan modal kerja tersebut.

Semakin cepat masa perputaran modal kerja semakin efisiensi modal

9

untuk memperhatikan sumber dana untuk memenuhi modal kerja

tersebut.

Tersedianya modal kerja yang segera dapat dipergunakan dalam

operasi tergantung pada tipe atau sifat dari aktiva lancar yang dimiliki

seperti kas, efek, piutang, dan persediaan. Tetapi modal kerja harus

cukup besar dalam arti harus mampu membiayai pengeluaran atau

operasi perusahaan sehari-hari, karena dengan modal kerja yang

cukup akan menguntungkan perusahaan, disamping memungkinkan

bagi perusahaan tidak mengalami kesulitan keuangan.

Modal kerja digunakan sebagai upaya pembiayaan suatu

kegiatan operasional perusahaan dan pada akhirnya dapat diketahui

tingkat efisiensi atas aktivitas yang dilakukan menurut Munawir

(2004:45), fungsi dan peranan modal kerja adalah sebagai berikut:

a. Melindungi perusahaan terhadap krisis modal kerja karena

turunnya nilai dari aktiva lancar.

b. Memungkinkan untuk dapat membayar semua

kewajiban-kewajiban tepat pada waktunya

c. Memungkinkan untuk memiliki persediaan dalam jumlah yang

cukup untuk melayani konsumennya.

d. Memungkinkan perusahaan untuk memberikan syarat kredit yang

10

e. Memungkinkan bagi perusahaan untuk dapat beroperasi dengan

lebih efisien karena tidak ada kesulitan untuk memperoleh barang

atau jasa yang dibutuhkan.

Modal kerja yang cukup dapat menjaga agar pihak manajemen

tidak mempergunakannya sampai kelebihan atau kekurangan modal

kerja. Dua kondisi tersebut kurang menguntungkan bagi perusahaan.

Kelebihan modal kerja akan menunjukkan adanya modal kerja yang

tidak produktif, karena perusahaan telah melepaskan sebagian

keuntungan yag seharusnya mereka peroleh dari modal kerja yang

menganggur. Adapun sebab-sebab timbulnya kelebihan modal kerja

adalah sebagai berikut:

a. Pejualan aktiva tetap tanpa diikuti penempatan kembali.

b. Pengeluaran saham dan obligasi yang melebihi dari jumlah yang

diperlukan.

c. Pendapatan atau keuntungan yang diperoleh tidak digunakan untuk

membayar, membeli aktiva tetap, atau maksud-maksud lain.

d. Konversi asset operasi menjadi modal kerja melalui proses

penyusutan yang tidak diikuti penempatan kembali.

e. Akumulasi sementara menunggu investasi.

3. Konsep-konsep Modal Kerja

Manajemen modal kerja merupakan suatu pengelolaan investasi

11

mengelola investasi dalam aktiva lancar perusahaan. Ambarwati

(2010;114) secara umum konsep modal kerja dibagi tiga yaitu:

a. Modal kerja menurut konsep kuantitatif

Konsep ini menitik beratkan pada segi kuantitas dari dana yang

tertanam dalam aktiva yang masa perputarannya kurang satu tahun.

Modal kerja menurut konsep ini adalah keseluruhan elemen aktiva

lancar. Oleh karena semua elemen aktiva lancar diperhitungkan

sebagai modal kerja tanpa memperhatikan kewajiban-kewajiban

jangka pendeknya, maka modal kerja ini sering disebut modal kerja

bruto(gross working capital).

Kelemahan konsep ini menurut Kasmir (2008:250) adalah

pertama, tidak mencerminkan tingkat likuiditas perusahaan, dan

kedua, konsep ini tidak mementingkan kualitas apakah modal kerja

dibiayai oleh utang jangka panjang atau jangka pendek atau pemilik

modal. Jumlah aktiva lancar yang besar belum menjamin margin of

safety bagi perusahaan sehingga kelangsungan operasi perusahaan

belum terjamin.

b. Modal kerja menurut konsep kualitatif

Konsep ini pengertian modal kerja bukan semua aktiva lancar

tetapi telah mempertimbangkan kewajiban-kewajiban yang segera

harus dibayar. Dengan demikian dana yang digunakan benar-benar

khusus untuk membiayai operasi perusahaan sehari-hari tanpa

12

segera jatuh tempo. Karena menurut konsep ini hutang lancar telah

dikeluarkan dari perhitungan, sehingga modal kerja merupakan

selisih antara aktiva lancar dengan hutang lancarnya. Modal kerja

dalam pengertian ini sering disebut Modal Kerja Netto (Net Working

Capital).

Keuntungan konsep ini menurut Kasmir (2008:251) adalah

tingkat likuiditas perusahaan terlihat. Aktiva lancar yang lebih besar

dari kewajiban lancar menunjukkan kepercayaan para kreditor

kepada pihak perusahaan sehingga kelangsungan operasi perusahaan

akan lebih terjamin dengan dana pinjaman kreditor.

c. Modal kerja menurut konsep fungsional

Konsep ini mendasarkan pada fungsi dari dana dalam

menghasilkan penghasilan langsung pendapatan (Current Income).

Pengertian modal kerja menurut konsep ini adalah dana yang

digunakan oleh perusahaan untuk menghasilkan current income

sesuai dengan tujuan didirikannya perusahaan pada satu periode

tertentu.

Tiga syarat untuk menjadikan modal kerja yakni (1) current

income, (2) sesuai tujuan perusahaan dan (3) satu periode akuntansi.

Modal kerja adalah kas, piutang dagang sebesar harga pokoknya,

persediaan, dan aktiva tetap sebagai penyusutan periode tersebut.

13

merupakan modal kerja potensial yang akan menjadi modal kerja bila

piutang sudah dibayar dan efek sudah dijual.

Ada beberapa faktor yang mempengaruhi besarnya modal

kerja yang dibutuhkan, Munawir (2007:117), Modal kerja memang

sangat penting bagi perusahaan,oleh karena itu dalam menentukan

besarnya modal kerja yang dibutuhkan dipengaruhi oleh beberapa

faktor sebagai berikut a) Sifat atau tipe perusahaan, b) Waktu produksi

barang, c) Syarat pembelian bahan baku, d) Syarat penjualan, e)

Tingkat Perputaran Persediaan.

4. Elemen Modal Kerja

Elemen dari modal kerja semuanya bersifat lancar dan elemen

dari modal kerja adalah sebagai berikut (Syamsuddin, 2007:333):

a. Kas

Dalam perjalanan usahanya setiap perusahaan

membutuhkan kas. Kas yang diperlukan baik untuk membiayai

perusahaan sehari-hari maupun untuk mengadakan investasi baru

dalam aktiva tetap. Kas dan surat berharga merupakan jenis aktiva

yang paling likuid bagi perusahaan. Pengertian kas adalah seluruh

uang tunai yang ada ditangan dan yang disimpan di bank dalam

berbagai bentuk seperti deposito dan rekening koran.

Makin tinggi perusahaan menahan kas bersrti semakin

tinggi tingkat likuiditasnya, yang berarti pula semakin siap

14

demikian ini bukan berarti perusahaan harus menahan kas dalam

jumlah yang berlebihan, karena akan membiarkan sejumlah kas

menganggur (tidak produktif) akibatnya akan menekan produksi/

penjualan dan pencapaian profit.

b. Piutang

Standar kredit adalah salah satu kriteria yang dipakai

perusahaan untuk menyeleksi para pelanggan yang akan diberikan

kredit berapa jumlah yang harus diberikan. Hal ini menyangkut

kebiasaan langganan dalam membayar kembali, kemungkinan

langganan tidak membayar kredit yang diberikan dan rata-rata

jangka waktu pembiayaan para langganan. Jangka waktu

pengumpulan piutang adalah jangka waktu dari saat terjadinya

piutang tersebut. Semakin lama jangka waktu pengumpulan piutang

semakin besar investasi pada piutang dan biaya yang timbul juga

semakin besar.

Piutang adalah suatu perkiraan aktiva yang menunjukkan

jumlah yang terutang pada perusahaan sebagai akibat penjualan

barang dan jasa” hal ini muncul karena adanya penjualan kredit. “

Piutang timbul karena karena adanya transaksi penjualan secara

kredit oleh perusahaan kepada langganannya (Syamsuddin,

15

c. Persediaan

Persediaan pada umumnya merupakan salah satu jenis

aktiva lancar yang jumlahnya cukup besar dalam suatu

perusahaan. Hal ini dipahami karena persedian merupakan faktor

yang sangat penting dalam menentukan kelancaran operasi

perusahaan. Pengertian persediaan mencakup pengertian yang

sangat luas, mencakup persediaan yang terdapat dalam

perusahaan jasa maupun perusahaan manufaktur. Sifat dan wujud

persediaan sangat bervariasi tergantung sifat, jenis, dan bidang

usaha perusahaan. Persediaan bagi perusahaan yang satu mungkin

bukan merupakan persediaan bagi perusahaan yang lain. Misalnya

mobil, bagi perusahaan dagang kendaraan bermotor merupakan

persediaan tetapi bagi perusahaan lain mobil itu merupakan aktiva

tetap.

5. Jenis-jenis Modal Kerja

Jenis-jenis modal kerja perusahaan dikelompokkan ke dalam

dua jenis menurut Riyanto, ( 2007:61) yaitu:

a. Modal Kerja Permanen (Permanent Working Capital)

Modal kerja permanen adalah modal kerja yang selalu harus

ada dalam perusahaan agar perusahaan perusahaan menjalankan

kegiatannya untuk memenuhi kebutuhan konsumen. Modal kerja

16

1) Modal kerja primer (Primary Working Capital) adalah modal

kerja minimal yang harus ada dalam perusahaan untuk

menjamin agar perusahaan tetap bisa beroperasi.

2) Modal kerja normal (Normal Working Capital) merupakan

modal kerja yang harus ada agar perusahaan bisa beroperasi

dengan tingkat produksi normal. Produksi normal merupakan

kemampuan perusahaan untuk menghasilkan barang sebesar

kapasitas normal perusahaan.

b. Modal Kerja Variabel (Variable Working Capital)

Modal kerja variabel adalah modal kerja yang jumlahnya

berubah-ubah sesuai dengan perubahan kegiatan ataupun keadaan

lain yang mempengaruhi perusahaan. Modal kerja variabel terdiri

dari:

1) Modal kerja musiman merupakan sejumlah dana yang

dibutuhkan untuk mengantisipasi apabila ada fluktuasi

kegiatan perusahaan, misalnya perusahaan.

2) Modal kerja siklis adalah modal kerja yang jumlah

kebutuhannya dipengaruhi oleh fluktuasi konjungtur.

3) Modal kerja darurat adalah modal kerja ini jumlah

kebutuhannya dipengaruhi oleh keadaan-keadaan yang terjadi

17

6. Kebijakan Modal Kerja

Kebijakan Modal Kerja, Sutrsino (2003:46), kebijakan modal

kerja merupakan strategi yang diterapkan perusahaan dalam rangka

memenuhi kebutuhan modal kerja dengan berbagai alternatif sumber

dana. Seperti diketahui bahwa sumber dana untuk memenuhi modal

kerja bisa dipilih dari sumber dana berjangka panjang atau sumber

dana berjangka pendek. Masing-masing alternatif mempunyai

konsekuensi dan keuntungan. Menurut Brigham & Houston

(2011:266), Terdapat tiga kebijakan investasi aktiva lancar yang

dimilikinya. Ketiga metode ini berbeda dalam jumlah aktiva lancar

yang dimiliki untuk mendukung suatu tingkat penjualan tertentu, yang

berarti perputaran dari aktiva tersebut. Adapun kebijakan modal kerja

yang bias diambil perusahaan adalah:

a. Kebijaksanaan Konservatif

Rencana pemenuhan kebutuhan dana konservatif merupakan

rencana pemenuhan dana modal kerja yang lebih banyak

menggunakan sumber dana jangka panjang dibandingkan sumber

dana jangka pendek. Dalam kebijakan ini modal kerja permanen

dan sebagian modal kerja variabel lainnya dipenuhi dengan sumber

dana jangka pendek. Kebijaksanaan ini disebut konservatif

(hati-hati), karena sumber dana jangka panjang mempunyai jatuh tempo

18

perluasan kembali artinya perusahaan mempunyai tingkat

keamanan atau margin of safety yang besar.

b. Kebijaksanaan Moderat atau hedging

Kebijakan atau strategi pendanaan ini perusahaan membiayai

setiap aktiva dengan dana yang jangka waktunya kurang lebih sama

dengan jangka waktu perputaran aktiva tersebut. Artinya aktiva

yang bersifat permanen yakni aktiva tetap dan modal kerja

permanen akan didanai dengan sumber dana jangka panjang, dan

aktiva yang bersifat variabel atau modal kerja variabel akan didanai

dengan sumber dana jangka pendek. Kebijakan ini didasarkan atas

prinsip matching principle yang menyatakan bahwa jangka waktu

sumber dana sebaiknya disesuaikan dengan lamanya dana tersebut

diperlukan.

Dana yang diperlukan hanya untuk jangka pendek maka

sebaiknya didanai dengan sumber dana jangka pendek,demikian

pula kalau dana tersebut diperlukan untuk jangka panjang maka

sebaiknya didanai dengan sumber dana jangka panjang. Risiko

yang dihadapi hanya berupa terjadinya penyimpangan aliran kas

yang dihadapkan. Kesulitan yang dihadapi adalah memperkirakan

jangka waktu skedul arus kas bersih dan pembayaran hutang, yang

selalu terdapat unsur ketidakpastian. Kebijakan ini muncul

trade-off antara profitabilitas risiko. Semakin besar margin of safety yang

19

aman bagi perusahaan tetapi harus menyediakan dana yang jangka

waktunya melebihi kebutuhan dana yang akan digunakan,

akibatnya akan terjadi dana menganggur dan hal ini akan

menurunkan profitabilitas.

c. Kebijaksanaan Agresif

Bila pada kebijakan konservatif perusahaan lebih

mementingkan faktor keamanan sehingga margin of safety sangat

besar, tetapi tentunya akan mengakibatkan tingkat profitabilitas

menjadi rendah. Sebaliknya dengan kebijakan agresif, maka

sebagai kebutuhan dana jangka panjang akan dipenuhi dengan

sumber dana jangka pendek.

7. Penentuan Modal Kerja Optimal

Model Penentu Modal Kerja Optimal, Masalah yang cukup

penting dalam pengelolaan modal kerja adalah menentukan seberapa

besar kebutuhan modal kerja suatu perusahaan. Hal ini penting karena

bila modal kerja perusahaan terlalu besar berarti ada sebagian dana

yang menganggur dan ini akan menurunkan tingkat profitabilitas

perusahaan. Demikian pula bila modal kerja terlalu kecil akan ada

risiko proses produksi perusahaan kemungkinan besar akan terganggu.

Besar kebutuhan modal kerja suatu perusahaan perlu ditentukan.

Untuk menentukan besarnya modal kerja optimal, bisa

digunakan beberapa model penentuan besarnya modal kerja menurut

20

a. Metode Keterikatan Dana

Untuk menentukan besarnya modal kerja dengan metode

ini, maka perlu diketahui dua faktor yang mempengaruhi, yaitu :

1. Periode terikatnya modal kerja

Merupakan jangka waktu mulai kas ditanamkan kedalam

elemen-elemen modal kerja sampai menjadi kas lagi. Semakin lama

metode keterikatanya modal kerja akan semakin memperbesar

jumlah kebutuhan modal kerja.

2. Proyeksi kebutuhan kas rata-rata perhari

Pengeluaran kas perhari merupakan pengeluaran rata-rata setiap

harinya untuk keperluan bahan baku, bahan penolong,

pembayaran biaya pemasaran dan pembayaran tunai lainya.

b. Metode Perputaran Modal Kerja

Metode ini besarnya kebutuhan modal kerja ditentukan

dengan cara menghitung perputaran elemen-elemen pembentukan

modal kerja seperti: perputaran kas, perputaran piutang dan

perputaran persediaan. Metode ini mempunyai maksud bahwa

semakin lama tingkat perputaran modal kerja, maka semakin

besar jumalh modal kerja yang dibutuhkan, demikian pula

sebaliknya, semakin cepat tingakt perputaran modal kerja maka

akan semakin sedikit jumlah kebutuhan modal kerja yang

21

Adapun rumus-rumusnya adalah sebagai berikut (Sutrisno,

2008:84 ):

Periode terikatnya:

22

c. Metode aliran kas

Proses aliran kas yang terjadi di perusahaan adalah terus

menerus sepanjang yang bersangkutan terdiri dari aliran kas

masuk (cash inflow) dan aliran kas keluar (cash outflow). Aliran

kas masuk meliputi : hasil penjualan produk atau jasa perusahaan

secara tunai, penagihan pituang dan penjualan secara kredit,

penjualan aktiva tetap yang ada, penanaman investasi, pinjaman

utang dan pihak lain, penerimaan sewa dan pendapatan lain-lain

Aliran kas keluar meliputi : pengeluaran biaya bahan

baku, tenaga kerja langsung dan biaya pabrik lain (overhead),

pengeluaran biaya administrasi umum dan administrasi penjualan

untuk pembelian aktiva tetap, pembayaran kembali hutang

perusahaan, pembayaran kembali investasi perusahaan,

pembayaran sewa, pajak, bunga, dan pengeluaran lainya.

Analisis optimalisasi merupakan salah satu penentuan

besarnya aktiva lancar dengan metode perputaran modal kerja

yang didasarkan pada data historis, sehingga kondisi tahun

mendatang diasumsikan mirip dengan tahun sebelumnya. Dasar

utama untuk menentukan besarnya estimasi modal kerja tahun

mendatang adalah hasil estimasi nilai penjualan tahun mendatang.

Metode ini didesain dengan menggunakan perputaran seluruh

23

Berdasarkan hasil perhitungan elemen aktiva lancar dapat

diketahui besarnya modal kerja. Setelah estimasi nilai penjualan

tahun mendatang dengan pertukaran modal kerja dapat dihitung

nilai modal kerja optimal tahun mendatang.(Agus Sartono,

2008:395)

Kebijakan dalam menentukan modal kerja yang optimal

dangat berpengaruh terhadap kontinuitas usaha serta

kelangsungan hidup perusahaan, sebab perusahaan dapat

mengalami kesulitan yang parah serta menderita kerugian karena

adanya modal kerja yang kurang tepat. Modal kerja yang

berlebihan menunjukan adanya dana menganggur dan tidak

digunakan, sehingga profitabilitas perusahaan kecil. Sedangkan

modal kerja yang terlalau kecil akan menghambat atau

mengganggu kelancaran proses produksi karena kurangnya dana.

Modal kerja sangat diperlukan dalam perusahaan. Modal

kerja digunakan untuk memenuhi kebutuhan perusahaan dalam

jangka pendek. Kebijakan dalam menentukan modal kerja yang

optimal akan sangat berpengaruh terhadap kontinuitas usaha serta

kelangsungan hidup perusahaan, sebab perusahaan dapat

24

adanya kebutuhan modal kerja yang kurang tepat. Modal kerja

yang berlebihan menunjukkan adanya dana yang menganggur dan

tidak digunakan, sedangkan modal kerja yang terlalu kecil akan

menghambat atau mengganggu kelancaran proses produksi karena

kurangnya dana untuk produksi sehari-hari.

Penambahan dan pengurangan modal kerja didapat dengan

menjumlah perputaran modal kerja secara keseluruhan dan

memperhatikan perputaran elemen pembentuk modal kerja itu

sendiri seperti kas, piutang dan persediaan, sehingga dapat

mengetahui berapa kebutuhan modal kerja optimal secara

perhitungan dan dibandingakan dengan modal kerja perusahaan.

Apabila modal kerja lebih kecil daripada modal kerja perusahaan

maka perusahaan perlu mengurangi modal kerja.

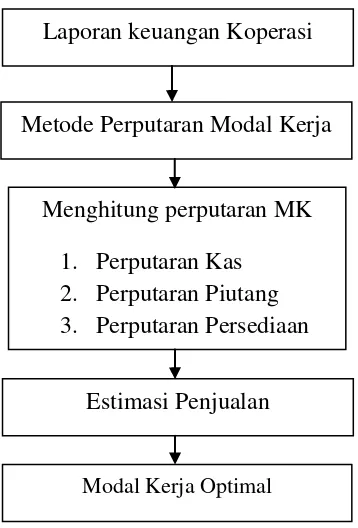

C. Kerangka Pikir

Gambar 1 menjelaskan alur berfikir pada penelitian ini dalam

menganalisis modal kerja perusahaan yaitu laporan keuangan

perusahaan pada Primer Koperasi An-nisa XXXIV Bangil berupa

neraca dan laporan laba rugi. Analisis modal kerja yang digunakan

adalah perputaran modal kerja. Bertujuan untuk mengetahui

perputaran modal kerja dimulai sejak kas diinvestasikan sampai

25

Semakin pendek periode perubahannya berarti makin cepat

perputarannya begitu juga sebaliknya. Setelah menganalisis

perputaran modal kerja akan mengetahui besar kecilnya kebutuhan

dana bagi perusahaan, sehingga mendapatkan modal yang optimal

atau tidak optimal pada perusahaan tersebut. Ukuran optimal apabila

modal kerja riil sama dengan modal kerja perhitungan, sedangkan

modal kerja riil tidak sama dengan modal kerja perhitungan maka

dikatakan tidak optimal.

Kerangka pikir dalam penelitian dapat dilihat digambarkan

sebagai berikut pada gambar 1:

Gambar 1. Kerangka Pikir Penentuan Modal Kerja Optimal Laporan keuangan Koperasi

Menghitung perputaran MK

1. Perputaran Kas 2. Perputaran Piutang 3. Perputaran Persediaan

Estimasi Penjualan

Modal Kerja Optimal