ANALISIS MODAL KERJA OPTIMAL PADA

CV. REKAVISITAMA MALANG

SKRIPSI

Oleh Mulyadi 08610078

FAKULTAS EKONOMI

ANALISIS MODAL KERJA OPTIMAL PADA

CV. REKAVISITAMA MALANG

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Gelar Sarjana Ekonomi

Oleh Mulyadi 08610078

FAKULTAS EKONOMI

ANALISIS MODAL KERJA OPTIMAL PADA

CV. REKAVISITAMA MALANG

Oleh Mulyadi 08610078

Diterima dan disahkan Pada tanggal...

Pembimbing:

Pembimbing I Pembimbing II

Drs. Mursidi, M.M. Dra. Erna Retno R, M.M.

Mengetahui:

Dekan Fakultas Ekonomi Ketua Jurusan Manajemen

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Segala puji bagi Allah SWT, kepada-Nya saya panjatkan rasa puji syukur atas rahmat dan karunia-Nya, sehingga penulisan skripsi dengan judul “Analisis Modal Kerja Optimal CV. REKAVISITAMA Malang” dapat terselesaikan. Adapun penulisan skripsi ini bertujuan untuk memenuhi salah satu persyaratan mencapai gelar Sarjana Strata I Ekonomi pada Universitas Muhammadiyah Malang.

Penulisan skripsi ini tidak akan selesai tanpa adanya bimbingan, bantuan, saran dan do’a serta dorongan dari berbagai pihak. Dengan segala kerendahan

hati, perkenankanlah penulis menyampaikan rasa terima kasih yang sebesar-besarnya kepada:

1. Dr. Nazaruddin Malik, M.Si., selaku Dekan Fakultas Ekonomi Muhammadiyah Malang yang telah memberi kesempatan kepada penulis untuk menimba ilmu di Universitas Muhammadiyah Malang.

3. Drs. Mursidi, M.M., selaku dosen pembimbing pertama yang telah memberikan bimbingan baik berupa saran, kritik, arahan dan perbaikan demi selesainya skripsi ini dengan baik.

4. Dra. Erna Retno R, M.M., selaku dosen pembimbing kedua yang telah memberikan bimbingan baik berupa saran, kritik, arahan dan perbaikan demi selesainya skripsi ini dengan baik.

5. Drs. H. Shobari, M.M., selaku dosen wali yang selama ini telah memberikan nasehat dan memotivasi dalam menyelesaikan skripsi.

6. Seluruh Dosen Jurusan Manajemen Fakultas Ekonomi yang telah memberikan bekal kepada peneliti selama mengikuti perkuliahan beserta seluruh karyawan yang telah membantu dalam proses penyelesaian skripsi ini.

7. Keluarga peneliti, khusunya orang tua yang telah memberikan bimbingan, dorongan, semangat baik moril maupun materiil serta do’a yang tiada henti-hentinya dalam menyelesaikan skripsi ini.

9. Teman dan dosen dari Laboratorium Manajemen UMM, yang telah memberikan pengarahan, sehingga mempermudah proses pengerjaan skripsi ini.

10.Semua pihak yang telah membantu selesainya skripsi ini yang tidak dapat penulis sebutkan satu persatu.

Semoga amal kebaikan Bapak, Ibu, dan Saudara semua dibalas oleh Allah SWT. Penulis menyadari bahwa dalam penyusunan skripsi ini banyak terdapat kekurangan dan keterbatasan, untuk itu kritik dan saran yang membangun dari semua pihak sangat penulis harapkan demi lebih sempurnanya penulisan di masa yang akan datang. Akhirnya penulis berharap semoga skripsi ini dapat bermanfaat bagi penulis khususnya dan pembaca pada umumnya.

Wassalamualaikum Wr.Wb

Malang, 8 September 2012

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 7

C. Batasan Masalah ... 8

D. Tujuan Dan Kegunaan Penelitian ... 8

BAB II TINJAUAN PUSTAKA... 10

A. Tinjauan Peneliti Terdahulu ... 10

B. Tinjauan Teori ... 10

C. Kerangka Pikir Penelitian ... 32

Halaman

BAB III METODE PENELITIAN ... 34

A. Lokasi Penelitian ... 34

B. Jenis Penelitian ... 34

C. Jenis Data dan Sumber Data ... 34

D. Teknik Pengumpulan Data ... 35

E. Definisi Operasional Variabel ... 35

F. Teknik Analisis Data ... 38

G. Uji Hipotesis ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 39

A. Gambaran Perusahaan ... 39

B. Analisis Data ... 41

C. Uji Hipotesis ... 55

D. Pembahasan Hasil Analisis Data... 57

BAB V KESIMPULAN DAN SARAN ... 61

A. Kesimpulan ... 61

B. Saran ... 61

DAFTAR TABEL

Halaman

Tabel 1.1 Data Penjualan Tahun 2007-2011 ... 3

Tabel 4.1 Data Kas Tahun 2007-2011 ... 41

Tabel 4.2 Data Piutang Tahun 2007-2011 ... 42

Tabel 4.3 Data Persediaan Tahun 2007-2011 ... 43

Tabel 4.4 Data Penjualan Tahun 2007-2011 ... 43

Tabel 4.5 Data Kas, Piutang, persediaan, dan Penjualan Tahun 2007-2011.... 44

Tabel 4.6 Hasil Perhitungan Forecast Penjualan 2007-2011 ... 45

Tabel 4.7 Hasil Perhitungan Perputaran Kas (dalam kali) Tahun 2007-2011 . 47 Tabel 4.8 Hasil Perhitungan Perputaran Piutang (dalam kali) Tahun 2007-2011 ... 48

Tabel 4.9 Hasil Perhitungan Perputaran Persediaan (dalam kali) Tahun 2007-2011 ... 49

Tabel 4.10 Hasil Perhitungan Perputaran Kas, Perputaran Piutang dan Perputaran Persediaan (dalam hari) Tahun 2007-2011 ... 50

Tabel 4.11 Hasil Perhitungan Perputaran Modal Kerja (dalam kali) Tahun 2007-2011 ... 53

Tabel 4.12 Hasil Perhitungan Modal Kerja Optima Tahun 2008-2012 ... 54

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 : Data Keuangan CV. Rekavisitama Malang Lampiran 2 : Perhitungan Forecast Penjualan

Lampiran 3 : Perhitungan Perputaran Kas, Perputaran Piutang dan Perputaran Persediaan (dalam kali)

Lampiran 4 : Perhitungan Perputaran Kas, Perputaran Piutang dan Perputaran Persediaan (dalam hari)

Lampiran 5 : Perhitungan Perputaran Modal Kerja (dalam kali) Lampiran 6 : Perhitungan Modal Kerja Optimal

DAFTAR PUSTAKA

Agnes, Sawir. 2005. Analisis Kinerja Keuangan dan Perencanan Keuangan. Penerbit PT. Gramedia Pustaka Utama.

Agoes, Sukrisno. 2008. Auditing Pemeriksaan oleh Kantor Akuntan Publik Jilid satu. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Arikunto, Suharsini. 2006. Prosedur Penelitian suatu Pendekatan Praktek. Edisi Revisi Empat. Penerbit Cipta. Jakarta.

Baridwan, Zaki. 2003. Intermediate Accounting, Edisi Kelima. Penerbit BPFE. Yogyakarta.

Fees, Reeve, Warren. 2005. Pengantar Akuntansi. Edisi Dua Puluh Satu. Penerbit Salemba Empat. Jakarta.

Ikatan Akuntansi Indonesia. 2009. Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

James C, Van Horne & John M, Wachowize, JR.. 2005. Fundamental of Financial Management/Prinsip-prinsip Manajemen Keuangan. Edisi Kedua Belas. Jakarta. Salemba Empat.

Jumingan 2006. Analisis Laporan Keuangan. PT Bumi Aksara. Jakarta.

Kasmir, S.E., M.M. 2010. Pengantar Manajemen Keuanga. Kencana Prenada Media Group. Edisi pertama. Jakarta.

Mahmud Hanafi dan Abdul Halim, 2007. Analisis Laporan Keuangan. Yogyakarta : YKPN

Bambang Riyanto, 2001. Dasar-dasar Pembelanjaan Perusahaan. Edisi keempat. Cetakan keenam. BPFE. Yogyakarta.

Bambang, Riyanto. 2007. Dasar-dasar Pembelanjaan Perusahaan. Yayasan Badan Penerbit Gajah Mada. Yogyakarta.

Bambang, Riyanto. 2008. Dasar-dasar Pembelanjaan Perusahaan. Edisi keempat BPFE. Yogyakarta.

S. Munawir, 2007, Analisa Laporan Keuangan, Edisi Keempat. Penerbit Liberty. Yogyakarta.

Soemarso, S.R. 2009. Akuntansi Suatu Pengantar. Buku Satu Edisi Lima. Salemba Empat. Jakarta.

Stice, Stice, Skousen, 2009. Akuntansi keuangan, Edisi Enam Belas. Penerbit Salemba Empat. Jakarta.

Sutrisno, MM. 2003. Manajemen Keuangan, Teori, Konsep dan Aplikasi. Edisi Pertama. Penerbit Ekonisia. Yogyakarta.

Sutrisno, MM. 2008. Manajemen Keuangan Teori, Konsep dan Aplikasi. Eonisia. Yogyakarta

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Perkembangan zaman saat ini menuntut faktor kemudahan dan ekonomis yang harus diperhitungkan. Salah satu kemudahan karena perkembangan teknologi adalah adanya mesin antrian otomatis. Faktor ekonomis disini berhubungan dengan efektifitas dan efisiensi yang muncul ketika alat bekerja dan juga berkaitan dengan harga alat itu sendiri. Mesin antrian yang dalam istilah asing disebut juga Queue System merupakan suatu perangkat sistem antrian yang penting dengan fungsi sederhana. Fungsi utama dari mesin antrian adalah mengatur antrian yang terjadi akibat banyaknya pelanggan suatu perusahaan sebagai dampak meningkatnya kinerja perusahaan tersebut. Antrian pelanggan yang terlalu panjang menyebabkan mereka harus menunggu dan merupakan hal yang membosankan, karena itu mesin antrian diperlukan agar tidak terjadi keluhan dari pelanggan.

2

menjalankan kegiatan operasinya sehari-hari ataupun untuk mengadakan investasi diperlukan modal kerja yang cukup untuk memperoleh modal kerja.

Manajemen keuangan harus memperhatikan setiap potensi keuangan yang ada dan bisa digunakan dengan memperhatikan segala kemungkinan risiko yang ditimbulkan, diperlukan analisis terhadap laporan keuangan perusahaan. Semakin besar sauatu perusahaan akan semakin besar pula modal yang dibutuhkan.

Modal yang digunakan untuk investasi pada aktiva lancar disebut modal kerja. Manajer keuangan mulai berfokus pada pengelolaan modal kerja seiring dengan meningkatnya kompetisi dipasar global, peputaran modal kerja yang efektif membantu kelancaraan operasi perusahaan dalam membiayai operasi sehari-hari. Dengan demikian perputaran modal kerja merupakan salah satu aspek penting dari keseluruhan manajemen keuangan, dimana perputaran modal kerja tersebut tergantung kepada masing-masing komponen model kerja seperti perputaran kas, perputaran piutang, dan perputaran persediaan. Perusahaan secara umum harus mempertahankan aktiva lancar yang lebih besar dari pada jumlah hutang lancar, sehingga perputaran modal kerja yang meningkat.

3

laba dengan modal kerja optimal. Hal ini dikarenakan tidak kekurangan modal kerja maupun kelebihan modal kerja.

CV. REKAVISITAMA Malang adalah perusahaan manufaktur bergerak dibidang elektronik yang memproduksi mesin antrian. Seiring dengan berkembangnya teknologi dan semakin banyaknya permintaan akan kebutuhan mesin antrian, perusahaan ini memperluas jangkauan pasarnya tidak hanya di kota Malang tetapi sudah meluas keseluruh provinsi di Indonesia.

Mesin antrian merupakan kebutuhan yang tidak terlepas dari sistem administrasi suatu institusi. Sebagian instansi seperti bank (BCA, BNI, BRI dan Bank Mandiri), BUMN (PLN dan Telkom) dapat dengan mudah membuat suatu sistem administrasi yang baku secara nasional. Kebutuhan mesin antrian dari tahun ke tahun mengalami peningkatan, dapat dilihat pada tabel dibawah.

Tabel 1.1 Data Penjualan CV. REKAVISITAMA Malang Tahun 2007-2011

Tahun Penjualan

4

pada tahun 2007 sampai dengan 2010 mengalami peningkatan penjualan. Tahun 2007 penjualan sebesar Rp. 521.499.710 naik 15,07% menjadi sebesar Rp. 600.068.604 ditahun 2008. Tahun 2008 penjualan sebesar Rp. 600.068.604 naik 1,37% menjadi sebesar Rp. 608.261.000 ditahun 2009. Tahun 2009 penjualan sebesar Rp. 608.261.000 naik 11,56% menjadi Rp. 567.562.500 ditahun 2010. Pada tahun 2010 penjualan Rp. 678.562.500 mengalami kenaikkan sebesar 24,93% menjadi Rp. 847.761.180 ditahun 2011. Peningkatan penjualan mengindikasikan bahwa permintaan atas mesin antrian sangat tinggi, hal ini menuntut perusahaan melakukan perencanaan dalam pengelolaan modal kerja yang cukup sehingga tidak kekurangan maupun kelebihan modal kerja.

Modal kerja merupakan investasi perusahaan dalam bentuk kas, piutang, persediaan. Penyediaan modal kerja harus sesuai, artinya tidak berlebihan atau kekurangan, sebab adanya modal kerja yang berlebihan menunjukkan adanya dana yang menganggur dan tidak produktif, sehingga dapat mempengaruhi laba perusahaan, sedangkan kekurangan dana akan menghambat kegiatan perusahaan.

5

dengan tunai sehingga dapat mendapatkan keuntungan berupa potongan harga. Keempat, menjamin perusahaan memiliki credit standing dan dapat mengatasi peristiwa yang tidak dapat diduga seperti kebakaran, pencurian, dan sebagainya.

Kelima, memungkinkan untuk memiliki persediaan dalam jumlah yang cukup guna melayani permintaan konsumennya. Keenam, memungkinkan perusahaan dapat memberikan syarat kredit yang menguntungkan kepada pelanggan. Ketujuh, memungkinkan perusahaan dapat beroperasi dengan lebih efisien karena tidak ada kesulitan dalam memperoleh bahan baku, jasa, dan suplai yang dibutuhkan. Kedelapan, memungkinkan perusahaan mampu bertahan dalam periode resesi atau depresi.

6

Perusahaan yang tidak dapat memperhitungkan tingkat modal kerja yang memuaskan, maka perusahaan kemungkinan mengalami insolvency (tak mampu memenuhi kewajiban jatuh tempo) dan bahkan mungkin terpaksa harus dilikuidasi. Sementara itu, jika perusahaan menetapkan modal kerja yang berlebih akan menyebabkan perusahaan overlikuid sehingga menimbulkan dana menganggur yang akan mengakibatkan inefisiensi perusahaan, dan membuang kesempatan memperoleh laba.

Modal kerja merupakan keseluruhan dana yang dipergunakan untuk membiayai operasional perusahaan sehari-hari, misalnya untuk pembelian bahan baku, membayar gaji pegawai dan sebagainya, dimana dana yang dikeluarkan itu diharapkan akan dapat kembali masuk dalam perusahaan dalam waktu yang pendek melalui penjualan hasil produksinya. Dana yang masuk tersebut akan segera dikeluarkan lagi untuk membiayai operasional selanjutnya, sehingga dana tersebut akan terus berputar pada setiap periodenya.

7

Hasil penjualan sangat mempengaruhi sekali terhadap modal kerja dimana semakin besar hasil penjualan dari perusahaan maka semakin besar pula modal kerja yang didapat karena hasil penjualan merupakan sumber dari modal kerja itu sendiri. Seperti halnya pada perusahaan ini penjualan atau hasil operasi yang meningkat maka akan mempengaruhi terhadap peningkatan modal kerja.

Pengelolaan modal kerja yang efektif dan efisien akan sangat mempengaruhi posisi keuangan perusahaan terutama akan meningkatkan kinerja keuangan perusahaan. Pengelolaan kebutuhan modal kerja mempunyai hubungan yang sangat erat dengan kegiatan sehari-hari dari perusahaan, maka diharapkan dari perusahaan dapat memperhitungkan kebutuhan dan sumber pemenuhan modal kerja yang tepat bagi perusahaan untuk penggunaan modal kerja secara optimal. Atas penjelasan tersebut peneliti tertarik untuk memilih perusahaan CV. REKVISITAMA Malang.

Berdasarkan penjelasan diatas perencanaan, pengelolaan dan penggunaan modal kerja yang efektif merupakan hal yang sangat penting dalam perusahaan, karena meliputi pengambilan keputusan mengenai pembiayaan kegiatan perusahaan sehari-hari, sehingga peneliti tertarik untuk melakukan penelitian dengan judul sebagai berikut: “Analisis Modal Kerja Optimal Pada CV. REKAVISITAMA Malang”.

B. Rumusan Masalah

8

C. Batasan Masalah

Penelitian ini membatasi masalah agar pembahasan lebih terarah dan lebih mudah dipahami serta tidak menyimpang dari pokok pembahasan, sehingga hanya mengukur keterikatan dana dengan menghitung perputaran kas, perputaran piutang, perputaran persediaan, perputaran modal kerja menggunakan konsep modal kerja kotor, dan menentukan modal kerja optimal pada periode 2007-2011.

D. Tujuan dan Kegunaan Penelitian

1. Tujuan Penelitian

Untuk mengetahui optimalisasi modal kerja CV. REKAVISITAMA Malang.

2. Kegunaan Penelitian

a. Bagi manajemen CV. REKAVISITAMA.

Hasil ini diharapkan dapat memberikan sumbangan bagi perusahaan sebagai bahan pertimbangan dalam menentukan kebijakan pengelolaan dan pengendalian modal kerja.

b. Bagi Kreditur Bank.

Hasil ini diharapkan dijadikan sebagai pertimbangan pemberian pinjaman kredit untuk mengembangkan usaha dengan persyaratan yang ringan.

c. Bagi peneliti selanjutnya.

9

10

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Penelitian Terdahulu

Penelitian terdahulu yang dijadikan landasan penulis adalah yang dilakukan oleh Tamimeasan (2007) PT. AGRI HALBA Klakah-Lumajang. Modal kerja PT. AGRI HALBA tahun 2006 tidak optimal. Hasil analisis penelitian menunjukkan modal kerja riil yang digunakan PT. AGRI HALBA tidak sesuai dengan modal kerja optimal. Modal kerja riil mengalami kelebihan dana pada aktiva lancar, dengan demikian hipotesis dalam penelian ini terbukti.

Penelitian yang dilakukan oleh Darmawati (2006), perusahaan Tenun CV. Tumiran Tulungagung. Hasil penelitian menunjukkan bahwa kebutuhan modal kerja dan sumber pemenuhan modal kerja CV. Tumiran Tulungagung menunjukkan tidak optimal, sehingga nilai profitabilitas modal kerja realisasi lebih kecil dari profitabilitas modal kerja optimal. Perbedaan dari peneliti sebelumnya adalah obyek dan tahun yang diteliti, sedangkan persamaannya ialah sama-sama menggunakan metode perputaran modal kerja dimana menghitung elemen perputaran modal kerja.

B. Tinjauan Teori

1. Pengertian modal kerja

Sawir (2005:129) “Modal kerja adalah keseluruhan aktiva lancar

11

yang harus tersedia untuk membiayai kegiatan operasional perusahaan sehari-hari”. Weston dan Brigham (dalam Sawir, 2005:139) modal kerja adalah investasi perusahaan di dalam aktiva jangka pendek seperti kas, sekuritas, (surat-surat berharga), piutang dagang, dan persediaan”.

Jumingan (2007:67) modal kerja hanyalah jumlah dana yang digunakan selama periode akuntansi yang dimaksudkan untuk menghasilkan pendapatan jangka pendek saja, yaitu berupa kas, persediaan barang dagang, piutang (setelah dikurangi profit margin), menyusun aktiva tetap.

Kasmir (2010:210) modal kerja adalah modal yang digunakan untuk membiayai operasional perusahaan sehari-hari, terutama yang memiliki jangka waktu pendek. Modal kerja juga diartikan seluruh aktiva lancar yang dimiliki suatu perusahaan atau setelah aktiva lancar dikurangi dengan utang lancar. Atau kata lain modal kerja merupakan investasi yang ditamankan dalam aktiva lancar atau aktiva jangka pendek seperti kas, bank, surat berharga, piutang, persediaan, dan aktiva lancar lainnya.

12

2. Konsep-konsep Modal Kerja

Riyanto (2008:57) mengemukakan modal kerja de dalam beberap konsep, diantaranya adalah sebagai berikkut :

a. Konsep Kuantitatif

Konsep ini menunjukan jumlah dana (fund) yang tersedia untuk tujuan operasional jangka pendek. Konsep ini menganggap bahwa modal kerja adalah jumlah aktiva lancar (gross working capital). b. Konsep Kualitatif

Menitikberatkan pada kualitas modal kerja menurut konsep ini modal kerja adalah kelebihan aktiva lancar terhadap hutang lancar (net working capital) sehingga menunjukan margin of protection (tingkat keamanan bagi para kreditur jangka pendek).

c. Konsep Fungsional

Menitikberatkan pada fungsi dari dana yang dimiliki dalam menghasilkan laba usaha pokok perusahaan yaitu current income dan future income.

13

Husband dan Dockerey (dalam Suyadi, 2002:131) memberikan pengertian modal kerja ke dalam dua konsep sebagai berikut :

a. The Gross Concept of Working Capital.

Modal kerja merupakan seluruh jumlah aktiva lancar yang terdapat dalam neraca suatu perusahaan. Konsep ini merupakan konsep yang banyak diaplikasikan oleh ekonom dan pengusaha. Peran pengusaha sebagai praktisi menitikberatkan penggunaan seluruh modal pengusaha akan berusaha agar seluruh modal kerja yang dimiliki bisa memperoleh keuntungan yang sebesar-besarnya.

b. The Net Concept of Working Capital.

Modal kerja adalah selisih current assets dengan current liabilities. Konsep ini dianut oleh para akuntan dengan anggapan bahwa modal kerja merupakan kekayaan bersih dari suatu perusahaan. Jadi, mereka hanya meninjaunya dari segi likuiditasnya, yakni kemampuan perusahaan untuk memenuhi kewajiaban-kewajiban (utang) jangka pendek.

14

3. Elemen-eleman Modal Kerja a. Kas

Skousen (2009 : 427) kas adalah aset lancar paling likuid dan terdiri dari bagian yang bertindak sebagai alat pertukaran serta memberikan dasar untuk perhitungan akuntasi, agar dapat dilaporkan sebagai “kas”, suatu bagian harus tersedia dan tidak dibatasi (terikat)

penggunaannya untuk pembayaran kewajiban saat ini.

Ikatan Akuntansi Indonesia (2009: 22) menjelaskan kas terdiri dari : saldo kas (Cash on Hand) dan rekening giro. Setara kas (Cash Equivalent) adalah investasi yang sifatnya sangat likuid, berjangka

pendek dan yang dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi resiko perubahan nilai yang signifikan.

Sukrisno (2008:145) menyatakan Kas adalah uang dan surat berharga lainnya yang sangat lancar dan dapat digunakan setiap saat, dengan memenuhi syarat : Setiap saat dapat ditukar menjadi uang, tanggal jatuh temponya sangat dekat dan kecil resiko perubahan nilai yang disebabkan perubahan tingkat bunga.

Baridwan (2003:85), menjelaskan “ kas merupakan suatu alat pertukaran dan digunakan sebagai suatu ukuran dalam akuntansi”.

15

Definisi diatas dapat ditarik kesimpulan bahwa kas merupakan alat pertukaran dan alat pembayaran yang diterima untuk pelunasan hutang, dan dapat diterima sebagai setoran dengan jumlah sebesar nilai nominalnya, juga simpanan bank atau tempat lain yang dapat diambil sewaktu-waktu.

Riyanto (2001:54) Kas adalah salah satu unsur modal kerja yang paling tinggi tingkat likuditasnya. Makin besar jumlah kas yang ada didalam perusahaan berarti makin tinggi tingkat likuiditasnya, berarti bahwa perusahaan mempunyai resiko yang lebih kecil untuk dapat memenuhi kewajiban finansialnya. Tetapi ini tidak berarti bahwa perusahaan harus berusaha untuk dapat mempertahankan persediaan kas yang sangat besar, karena makin besarnya kas berarti makin banyaknya uang yang menganggur sehingga akan memperkecil profitabilitasnya. Sebaliknya kalau perusahaan hanya mengejar profitabilitas akan berusaha agar semua persediaan kasnya dapat diputarkan atau dalam keadaan bekerja. Apabila perusahaan menjalankan tindakan tersebut maka menempatkan perusahaan dalam keadaan likuid sewaktu-waktu ada tagihan.

16

b. Piutang

Riyanto (2001:85) dalam rangka usaha untuk memperbesar volume penjualannya kebanyakan perusahaan besar menjual produknya dengan kredit. Penjualan kredit tidak segera menghasilkan penerimaan kas, tetapi menimbulkan piutang langganan, dan barulah kemudian pada hari jatuh tempo akan terjadi aliran kas masuk yang berasal dari pengumpulan piutang. Maka, piutang merupakan elemen modal kerja yang selalu keadaan berputar terus-menerus dalam perputaran modal kerja.

Skousen (2009:413), secara umum, istilah piutang dapat diterapkan ke semua klaim atas uang, barang, dan jasa, akan tetapi untuk tujuan akuntansi istilah tersebut secara umum digunakan dalam lingkup yang lebih sempit untuk mengambarkan klaim yang diharapkan akan selesai dengan diterimanya uang tunai (kas).

Soemarso (2009:338), piutang berasal dari penjualan barang atau jasa yang merupakan kegiatan usaha normal perusahaan, perusahaan mempunyai hak klaim terhadap seseorang atau perusahaan lain. Dengan adanya hak klaim ini perusahaan dapat menuntut pembayaran dalam bentuk uang atau penyerahan aktiva atau jasa lain kepada pihak yang berpiutang.

c. Persediaan Barang

17

aktiva lancar tersebar dari perusahaan manufaktur maupun dagang. Pengaruh persediaan terhadap laba lebih mudah terlihat ketika kegiatan bisnis sedang berfluktuasi.

Riyanto (2001:72) inventory atau persediaan dagang sebagai elemen utama dari modal kerja merupakan aktiva yang dalam keadaan berputar, dimana secara terus-menerus mengalami perubahan. Masalah investasi dalam inventory merupakan maslah dalam pembelanjaan aktif. Masalah penentuan besarnya investasi atau alokasi modal dalam inventory yang mempunyai efek langsung terhadap keuntungan perusahaan. Kesalahan penetapan tentang besarnya investasi dalam inventory akan menekan keuntungan perusahaan.

Warren (2005:440) mengatakan persediaan adalah “barang dagang yang disimpan untuk dijual dalam operasi bisnis perusahaan dan bahan yang digunakan dalam proses produksi atau disimpan untuk tujuan itu” persediaan yang diperoleh perusahaan langsung

dijual kembali tanpa mengalami proses produksi selanjutnya disebut persediaan barang dagang.

Pengertian persediaan bahan baku menurut Ikatan Akuntan Indonesia (2009 : 14.2) adalah :

18

c. Dalam bentuk bahan baku atau perlengkapannya (supllier) untuk digunakan dalam proses pemberian jasa. Agar dapat memenuhi permintaan yang diantisipasi akan terjadi.

Persediaan memiliki beberapa fungsi penting bagi perusahaan, yaitu : a. Untuk menyeimbangkan produksi dengan distribusi.

b. Untuk memperoleh keuntungan dari potongan kuantitas, karena membeli dalam jumlah banyak akan dapat diskon.

c. Untuk headging dari inflasi dan perubahan harga.

d. Untuk menjaga kelangsungan operasional dengan cara persediaan dalam proses.

Biaya persediaan terdiri dari seluruh pengeluaran, baik yang langsung maupun tidak langsung, berhubungan dengan pembelian, persiapan, dan penempatan persediaan untuk dijual. Biaya persediaan bahan baku atau barang yang diperoleh untuk dijual kembali adalah harga pembelian, pengiriman, penerimaan, penyimpanan dan seluruh biaya yang terjadi sampai barang siap untuk dijual.

19

terhadap segala kemungkinan yang terjadi baik karena adanya permintaan maupun ada masalah lain.

4. Jenis-jenis Modal Kerja

Kebutuhan modal kerja dari waktu ke waktu dalam satu periode belum tentu sama, hal ini disebabkan oleh berubah-ubahnya proyeksi volume produksi yang akan dihasilkan perusahaan. Taylor (dalam Riyanto, 2007:61) modal kerja digolongkan ke dalam dua jenis sebagai berikut :

a. Modal Kerja Permanen.

Modal kerja permanen (permanen working capital) adalah modal kerja yang selalu harus ada pada perusahaan agar perusahaan dapat menjalankan kegiatannya untuk memenuhi kebutuhan konsumen. Modal kerja ini terbagi menjadi dua golongan yaitu :

1) Modal Kerja Primer adalah modal kerja minimal yang harus ada dalam perusahaan untuk menjamin agar perusahaan tetap bisa beroperasi.

2) Modal Kerja Normal adalah modal kerja yang harus ada agar perusahaan bisa beroperasi dengan tingkat produksi normal. Produksi normal merupakan kemampuan perusahaan untuk menghasilkan barang sebesar kapasitas normal perusahaan.

b. Modal Kerja Variabel.

20

perubahan kegiatan atau keadaan lain yang mempengaruhi perusahaan. Modal kerja variabel dibedakan terdiri dari:

1) Modal Kerja Musiman.

Merupakan sejumlah dana yang dibutuhkan untuk mengantisipasi apabila ada fluktuasi kegiatan perusahaan. 2) Modal Kerja Siklis.

Modal kerja yang jumlahnya dipengaruhi fluktuasi konjungtur. 3) Modal Kerja Darurat.

Modal kerja ini jumlahnya kebutuhannya dipengaruhi oleh keadaan-keadaan yang terjadi di luar kemampuan perusahaan. Berdasarkan keterangan mengenai jenis-jenis modal kerja di atas, maka pada hakikatnya modal kerja merupakan sejumlah dana terus-menerus harus ada dalam menopang aktivitas-aktivitas operasional perusahaan yang menjembatani antara saat pengeluaran untuk memperoleh barang atau jasa dengan waktu penerimaan penjualan. Perusahaan harus menyediakan modal kerja yang jenisnya disesuaikan dengan kebutuhan dan keadaan yang berlaku, dan situasi yang sedang terjadi agar kontinuitas perusahaan dapat terjaga.

5. Kebijakan Modal Keja

21

berjangka panjang atau sumber dana berjangka pendek. Masing-masing alternatif mempunyai konsekuensi dan keuntungan.

Modal kerja pada dasarnya adalah dana masa perputaran jangka pendek, tetapi karena ada dana (modal kerja) yang selalu harus ada dalam perusahaan (modal kerja permanen) artinya dana tersebut harus ada dalam jangka panjang, maka perlu kebijaksanaan untuk mencari sumber pembelanjaan sehingga diperoleh dana yang paling murah. Kebijakan modal kerja apa yang harus diambil oleh perusahaan ini tergantung dari seberapa besar manajer mengambil risiko. (Sutrisno 2008:42) kebijakan modal kerja yang bisa diambil perusahaan adalah:

a. Kebijakan Konservatif

22

b. Kebijakan Moderat atau Hedging

Pada kebijakan atau strategi pendanaan ini perusahaan membiayai setiap aktiva dengan dana yang jangka waktunya kurang lebih sama dengan jangka waktu perputaran aktiva tersebut. Artinya aktiva yang bersifat permanen yakni aktiva tetap dan modal kerja permanen akan didanai dengan sumber dana jangka panjang, dan aktiva yang bersifat variabel atau modal kerja variabel akan didanai oleh sumber dana jangka pendek. Kebijakan ini didasarkan atas prinsip matching

principle yang menyatakan bahwa jangka waktu sumber dana

sebaiknya disesuaikan dengan lamanya dana tersebut diperlukan. Bila dana yang diperlukan hanya untuk jangka pendek maka didanai dengan sumber dana jangka pendek, demikian pula jika dana tersebut diperlukan untuk jangka panjang maka sebaikna didanai oleh sumber dana jangka panjang. Dengan demikian resiko yang dihadapi hanya terjadinya penyimpangan aliran kas yang diharapkan. Oleh karena itu kesulitan yang dihadapi adalah memperkirakan jangka waktu atau skedul arus kas bersih dan pembayaran hutang selalu terdapat unsur ketidakpastian. Pada kebijakan ini akan muncul trade-off antara rentabilitas dan risiko. Semakin besar margin of safety yang

23

menurunkan profitabilitas. Bila resiko rendah akan mengakibatkan rentabilitas juga rendah.

c. Kebijakan Agresif

Bila pada hakikatnya kebijakan konservatif perusahaan lebih mementingkan faktor keamanan sehingga margin of safetynya sangat besar, tetapi tentunya akan mengakibatkan tingkat profitabilitas menjadi rendah. Sebaliknya dengan kebijakan agresif, sebagian kebutuhan dana jangka panjang akan dipenuhi dengan sumber dana jangka pendek. Pada pendekatan ini perusahaan berani menanggung resiko yang cukup besar, sedangkan trade-off yang diharapkan adalah memperoleh rentabilitas yang lebih besar.

6. Fungsi Modal Kerja

Jumingan (2006:67) manfaat lain dari tersedianya modal kerja yang cukup adalah sebagai berikut :

a. Modal kerja melindungi perusahaan dari akibat buruk berupa turunnya nilai aktiva lancar, seperti adanya kerugian karena debitur tidak membayar, turunnya nilai persediaan karena harganya merosot. b. Memungkinkan perusahaan untuk melunasi kewajiban-kewajiban

jangka pendek tepat pada waktunya.

24

d. Menjamin perusahaan memiliki credit standing dan dapat mengatasi peristiwa yang tidak dapat diduga seperti kebakaran, pencurian dan sebagainya.

e. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup guna melayani permintaan konsumennya.

f. Memungkinkan perusahaan dapat memberikan syarat kredit yang menguntungkan kepada pelanggan.

g. Memungkinkan perusahaan dapat beroperasi dengan lebih efisien karena tidak ada kesulitan dalam memperoleh bahan baku, jasa dan suplai yang dibutuhkan.

h. Memungkinkan perusahaan mampu bertahan dalam periode resesi atau depresi.

7. Faktor yang Mempengaruhi Modal Kerja

Munawir (2007:117) modal kerja memang sangat penting bagi perusahaan, oleh karena itu dalam menentukan besarnya modal kerja yang dibutuhkan dipengaruhi oleh beberapa faktor sebagai berikut : a. Sifat atau Tipe Perusahaan.

25

b. Waktu Produksi Barang.

Kebutuhan modal kerja suatu perusahaan berhubungan langsung dengan waktu yang dibutuhkan untuk memperoleh barang yang akan dijual maupun bahan baku yang akan diproduksi sampai barang itu dijual.

c. Syarat Pembelian Bahan Baku.

Syarat pembelian bahan baku yang akan digunakan untuk memproduksi barang atau barang dagangan sangat mempengaruhi jumlah modal kerja yang dibutuhkan untuk perusahaan yang bersangkutan.

d. Syarat Penjualan.

Semakin lunak kredit yang diberikan oleh perusahaan kepada para pembeli akan mengakibatkan semakin besarnaya jumlah modal kerja yang harus diinvestasikan dalam sektor piutang.

e. Tingkat Perputaran Persediaan (Inventory Turnover).

Menunjukkan berapa kali persediaan tersebut diganti. Semakin tinggi tingkat perputaran persediaan maka jumlah modal kerja yang diinvestasikan dalam persediaan semakin rendah.

8. Manajemen Modal Kerja

Sawir (2005:133) ”manajemen modal kerja adalah kegiatan yang

mencakup semua fungsi manajemen atas aktiva lancar dan kewajiban jangka pendek perusahaan”. Manajemen modal kerja merupakan hal yang

26

mngembangkan lebih dari separuh total aktivanya, sedangkan bagi perusahaan distribusi jumlahnya bisa lebih besar lagi.

Tujuan manajemen modal kerja adalah mengelola aktiva lancar dan hutang lancar sehingga diperoleh modal kerja netto yang layak dan menjamin tingkat profitabilitas perusahaan. Adapun sasaran yang ingin dicapai dari manajemen modal kerja adalah :

a. Memaksimalkan nilai perusahaan dengan mengelola aktiva lancar sehingga tingkat pengembalian investasi marjinal adalah sama atau lebih besar dari biaya modal yang digunakan untuk membiayai aktiva-aktiva tersebut.

b. Meminimalkan biaya modal yang digunakan untuk membiayai aktiva lancar.

c. Pengawasan terhadap arus dana dalam aktiva lancar dan ketersediaan dana dari sumber hutang, sehingga perusahaan selalu dapat memenuhi kewajiban keuangannya ketika jatuh tempo.

Horne dan Wachowicz (2005:309) “manajemen modal kerja yang

baik didasarkan pada dua isu keputusan mendasar, isu tersebut adalah penentuan tingkat investasi aktiva lancar dan bauran pendanaan.

a. Tingkat investasi aktiva lancar optimal.

27

besar output, semakin besar kebutuhan untuk investasi dalam aktiva lancar untuk mendukung output atau penjualan.

b. Bauran yang tepat atas pendanaan jangka pendek dan jangka panjang yang digunakan untuk mendukung investasi dalam aktiva lancar.

Cara aktiva perusahaan didanai melibatkan keuntungan dan kerugian antara resiko dan profitabilitas. Sejalan dengan pertumbuhan aktiva lancar, utang usaha dan pembayaran akan cenderung naik, sehingga sebagian mendanai pembangunan aktiva. Dengan berjalanya waktu, dapat diperkirakan untuk membayar lebih banyak biaya bunga untuk utang jangka panjang daripada untuk pinjaman jangka pendek, yang secara terus-menerus diperpanjang pada saat jatuh tempo. Penggunaan utang jangka pendek akan menghasilkan laba yang lebih tinggi karena utang akan dibayar selama periode yang bahkan tidak membutuhkannya.

9. Penentuan Kebutuhan Modal Kerja

28

manajemen akan membutuhkan dana yang cukup untuk menjamin kontinuitas operasinya tersebut.

Apabila perusahaan hanya menjalankan usaha satu kali saja maka kebutuhan modal kerja cukup sebesar modal kerja yang dikeluarkan selama satu periode putaran saja. Tetapi pada umumnya peruahaan didirikan tidak dimaksud untu menjalankan usaha satu kali saja, melainkan untuk seterusnya dan dimana setiap ada aktivitas usaha. Bagi perusahaan yang disebutkan terkhir ini dengan sendirinya kebutuhan modal kerjanya tidak cukup hanya sebesar apa yang diperlukan selama satu periode perputaran saja, melainkan sebesar jumlah pengeluaran setiap harinya dikalikan dengan periode perputannya Modal kerja yang cukup membuahkan keuntungan bagi perusahaan untuk beroperasi secara ekonomis. (Sutrisno, 2003:50) mengemukakan bahwa penentuan kebutuhan modal kerja dapat dilakukan dengan metode-metode sebagai berikut:

a. Metode Keterikatan Dana

29

bila periode terikatnya modal kerja semakin kecil kebutuhan modal kerja juga semakin kecil.

Periode terikatnya modal kerja pada perusahaan perdagangan biasanya lebih rendah dibanding perusahaan industri. Perusahaan dagang, periode terikatnya modal kerja dimulai dari kas dibelikan barang dagangan yang kemudian dijual (misalkan dengan kredit) akan menjadi piutang dan setelah piutang terbayar, maka akan menjadi kas lagi. Lamanya barang dagangan terjual dan lamanya piutang tertagih tersebut merupakan periode terikatnya modal kerja.

Gambar 2.1 Periode Terikatnya Modal Kerja Perusahaan Dagang Perusahaan industri, periode terikatnya modal kerja dimulai dari kas dibelikan bahan baku yang kemudian diproses kedalam proses produksi sehingga menjadi barang jadi, barang jadi dijual menjadi piutang dagang dan bila piutang telah dibayar akan menjadi kas lagi. Masing-masing elemen kas tersebut terikatnya membutuhkan waktu beberapa lama.

Gambar 2.2 Periode Terikatnya Modal Kerja Perusahaan Industri

30

b. Metode Perputaran Modal Kerja

Metode ini memaparkan besarnya modal kerja ditentukan dengan cara perputaran elemen-elemen pembentuk modal kerja seperti perputaran kas, perputaran piutang, dan perputaran persediaan. Perputaran elemen modal kerja ditemukan kemudian dihitung periode terikatnya elemen modal kerja, dan hasilnya dijumlahkan menjadi periode terikatnya modal kerja.

c. Metode Aliran Kas

Proses aliran kas di perusahaan terjadi terus-menerus sepanjang yang bersangkutan terdiri dari aliran kas masuk (cash inflow) dan aliran kas keluar (cash outflow). Aliran kas masuk meliputi hasil penjualan produk atau jasa perusahaan secara tunai, penagihan piutang dan penjualan secara kredit, penjualan aktiva tetap yang ada, penanaman investasi, pinjaman hutang dari pihak lain, penerimaan sewa dan pendapatan lain-lain.

Aliran kas keluar meliputi pengeluaran biaya bahan baku, tenaga kerja langsung dan biaya pabrik lain (overhead), pengeluaran biaya administrasi umum dan administrasi penjualan untuk pembelian aktiva tetap.

10.Perputaran Modal Kerja

31

modal kerja merupakan alat ukur perusahaan untuk mengetahui efektifitas dari sumber daya modal dalam satu periode.

Munawir (2007:55) “Untuk mengetahui kemampuan modal kerja berputar dalam setiap periodenya dapat dilihat melalui rasio antara total penjualan dengan jumlah modal kerja rata–rata. Rasio ini menunjukkan hubungan antara modal kerja dengan penjualan dan menunjukkan banyaknya penjualan yang dapat diperoleh perushaan untuk tiap rupiah modal kerja. Perputaran modal kerja yang rendah menunjukkan adanya kelebihan modal kerja yang mungkin disebabkan rendahnya perputaran komponen–komponen dalam modal kerja tersebut, seperti perputaran persediaan, piutang atau adanya saldo kas yang terlalu besar.”

Halim (2007:108) menyatakan bahwa, “Perputaran modal ditentukan dengan memperhatikan perputaran elemen-elemen pembentuk modal kerja yaitu kas, piutang, dan persediaan.”

Dari uraian diatas penulis berpendapat bahwa perputaran modal kerja adalah kemampuan perusahaan mengelola sumber daya modal yang ada di perusahaan dengan melakukan perputaran persediaan, piutang, dan arus kas (Cash Flow). Bilamana komponen-kompenen dalam modal kerja tersebut dapat berputar dengan baik terutama piutang maka modal kerja perusahaan akan berputar dengan cepat.

11.Modal Kerja Optimal

32

perputaran modal kerja semakin efisien penggunaan modal kerja dan tentunya investasi pada modal kerja semakin kecil. Penggunaan modal kerja yang efisien menunujukkan bahwa modal kerja tersebut optimal. Nilai modal kerja optimal dapat dihitung dengan cara penjualan tahun yang akan datang dibagi dengan perputaran modal kerja secara keseluruhan pada tahun sebelumnya.

Berdasarkan hasil perhitungan elemen aktiva lancar dapat diketahui besarnya modal kerja. Estimasi nilai penjualan tahun mendatang dengan perputaran modal kerja ditemukan maka selanjutnya dapat dihitung nilai modal kerja optimal tahun mendatang, sebagai berikut:

� � � � �� � = � � � � � � �

� ��� � � � −1

Modal kerja yang berlebihan menunjukkan adanya dana menganggur dan tidak digunakan secara optimal, sehingga profitabilitas perusahaan kecil. Modal kerja yang terlalu kecil akan menghambat atau mengganggu kalancaran proses produksi karena kekurangan dana.

C. Kerangka Pikir Penelitian

33

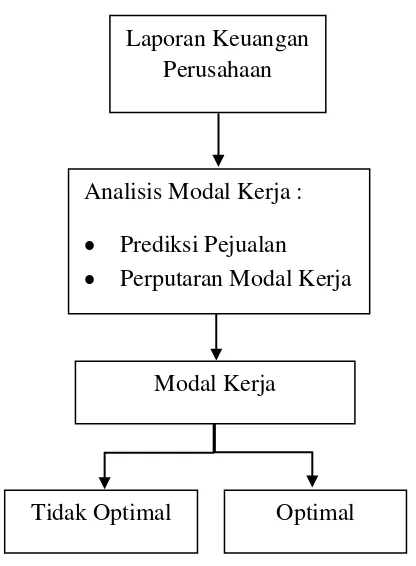

Gambar 2.3 Kerangka Pikir Penelitian

Laporan keuangan perusahaan CV. Rekavisitama Malang berupa neraca dan laporan laba rugi. Analisis modal kerja yang digunakan adalah perputaran modal kerja, yang bertujuan untuk mengetahui tingkat perputaran modal kerja dimulai sejak dana digunakan sampai kembali lagi. Setelah menganalisis perputaran modal kerja maka dihitung kebutuhan modal kerja untuk mengetahui besar kecilnya modal kerja optimal bagi perusahaan. Ukuran optimal apabila modal kerja riil sama dengan modal kerja perhitungan, sedangkan modal kerja riil tidak sama dengan modal kerja perhitungan maka dikatakan tidak optimal.

D. Hipotesis

Berdasarkan tinjauan pustaka, maka dapat diambil suatu hipotesis sebagai berikut, bahwa modal kerja perusahaan CV. REKAVISITAMA Malang tahun 2007-2011 tidak optimal.

Tidak Optimal Optimal Modal Kerja

Laporan Keuangan Perusahaan

Analisis Modal Kerja :

Prediksi Pejualan