SKRIPSI

ANALISIS PENGARUH RETURN ON ASSET (ROA), PERTUMBUHAN LABA, KOMPONEN ARUS KAS DAN HARGA SAHAM TERHADAP VOLUME PERDAGANGAN SAHAM PADA PERUSAHAAN MAKANAN

DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) TAHUN 2011-2013

OLEH

FRANSISKA FEBRYANTI SARAGIH 110503315

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i PERNYATAAN

Saya menyatakan bahwa skripsi yang berjudul “Analisis Pengaruh Return On Asset (ROA), Pertumbuhan Laba, Komponen Arus Kas dan Harga Saham Terhadap Volume Perdagangan Saham pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia (BEI)” adalah benar karya tulis saya sendiri yang disusun sebagai tugas akhir untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian dari data yang saya peroleh dari perusahaan atau lembaga, atau yang saya kutip dari hasil karya orang lain telah sesuai dengan prinsip penulisan etika ilmiah. Apabila di kemudian hari ditemukan adanya plagiatrisme dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, April 2015 Yang membuat pernyataan,

ii ABSTRAK

ANALISIS PENGARUH RETURN ON ASSET (ROA), PERTUMBUHAN LABA KOMPONEN ARUS KAS DAN HARGA SAHAM TERHADAP

VOLUME PERDAGANGAN SAHAM PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA (BEI)

Volume perdagangan saham merupakan instrument yang dapat dilihat untuk melihat reaksi pasar atas suatu informasi yang berasal dari dalam suatu perusahaan. Informasi yang disampaikan akan berdampak pada permintaan pasar serta ketercapaian tujuan perusahaan itu sendiri. Penelitian ini bertujuan untuk mengetahui dan menguji pengaruh return on asset, pertumbuhan laba, komponen arus kas serta harga saham terhadap volume perdagangan saham baik secara parsial maupun simultan pada perusahaan manufaktur yang meliputi sector makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun penelitian 2011-2013.

Sampel penelitian yang digunakan sebanyak 12 perusahaan sector makanan dan minuman, dimana metode yang digunakan adalah metode purposive sampling yaitu penetapan sampel dengan menggunakan kriteria tertentu. Teknik analisis data menggunakan analisis dan statistik (regresi linear berganda).

Hasil penelitian secara parsial menunjukkan bahwa return on asset, arus kas operasi serta harga saham berpengaruh signifikan terhadap volume perdagangan saham sedangkan pertumbuhan laba, arus kas investasi dan arus kas pendanaan tidak berpengaruh signifikan terhadap volume perdagangan saham. Secara simultan return on asset, pertumbuhan laba, arus kas operasi, arus kas investasi, arus kas pendanaan serta harga saham berpengaruh signifikan terhadap volume perdagangan saham pada perusahaan makanan dan minuman.

iii ABSTRACT

ANALYSIS THE INFLUENCE OF RETURN ON ASSET, EARNING GROWTH, CASH FLOW COMPONENTS, AND STOCK PRICE

TOWARDS STOCK TRADING VOLUME IN FOOD AND BEVERAGE COMPANY LISTED IN THE

INDONESIA STOCK EXCHANGE

The volume of stock trading is an instrument that can be viewed to see the market reaction of the information that comes from a company. The information will impact market demand andthe achievement of the company itself. This research aims to identify and examine the effect of return on assets, earnings growth, cash flow component and the share price of the stock trading volume either partially or simultaneously in a manufacturing company which includes food and beverage sectors listed in Indonesia Stock Exchange (IDX) during 2011-2013.

The sample used by 12 companies of food and beverage sector, and used purposive sampling method to determination the sample by using certain criteria. Technic analyzed using analysis and statistics (multiple linear regression).

This research showed that the return on assets, operation cash flows and stock prices have a significant effect on stock trading volume while earnings growth, investment cash flow and financing cash flows do not influence stock trading volume partially. Simultaneously, return on assets, earnings growth, operation cash flow, investment cash flow, financing cash flow and stock price have a significant effect on stock trading volume in food and beverage company.

Key Words : Return On Asset, Earning Growth, Operation Cash Flow, Investment Cash Flow, Financing Cash Flow, Stock Price, Stock Trade Volume

iv KATA PENGANTAR

Puji dan syukur peneliti ucapkan kepada Allah Tuhan Yang Maha Esa yang telah memberikan rahmat dan karunia-Nya yang begitu besar sehingga peneliti dapat menyelesaikan skripsi ini dengan baik. Skripsi ini berjudul “Analisis Pengaruh ROA (Return On Asset), Pertumbuhan Laba, Komponen

Arus Kas dan Harga Saham Terhadap Volume Perdagangan Saham Perusahaan Makanan dan Minuman Yang Terdaftar di Bursa Efek Indonesia”, disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Departemen Akuntansi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, peneliti banyak memperoleh bimbingan, dorongan semangat, dan bantuan lain baik secara moril maupun materiil dari berbagai pihak. Pada kesempatan ini penulis ingin menyampaikan terima kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi dan Bisnis Sumatera Utara 3. Bapak Drs. Hotmal Jafar, MM, Ak selaku Sekretaris Departemen

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 4. Bapak Drs. Firman Syarif, M.Si., Ak selaku Ketua Program Studi S1

v 5. Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S1

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 6. Ibu Dra. Naleni Indra, M.M., Ak., selaku dosen pembimbing yang telah

banyak meluangkan waktu dalam memberikan pengarahan, bimbingan dan bantuan dari awal hingga selesainya skripsi ini.

7. Bapak Drs. Syahrul Rambe, Ak.,M.M. dan Bapak Drs. Hotmal Jafar, MM, Ak selaku dosen pembanding dan penguji yang telah membimbing saya dalam penyempurnaan skripsi ini.

8. Kedua Orang Tua serta abang saya Kanser Saragih dan adik saya Dewi Pratiwi Saragih yang telah memberikan doa dan dukungan yang tulus baik secara moril maupun materiil, juga kepada sahabat saya Erick Doorka Purba, Henry Kosasih, Icha, Nadila, Kesia, Natalia, Patricia, Siska, Yessica yang telah memberikan motivasi, doa dan dukungannya selama pengerjaan skripsi ini.

Peneliti menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, peneliti mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini.

Akhir kata semoga skripsi ini berguna bagi pembaca dan dapat dipergunakan untuk menambah pengetahuan dan bahan masukan bagi penelitian selanjutnya.

Medan, April 2015 Penulis

vi DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan dan Manfaat Penelitian ... 7

1.3.1 Tujuan Penelitian ... 7

1.3.2 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

2.1 Tinjauan Teoritis ... 9

2.1.1 Teori Sinyal (Signalling Theory) ... 9

2.1.2 Rasio Rentabilitas/ Profitabilitas ... 10

2.1.2.1 Return On Asset (ROA) ... 10

2.1.3 Pengertian Laporan Keuangan ... 11

2.1.4 Komponen dari Laporan Keuangan ... 12

2.1.4.1 Laporan Posisi Keuangan ... 12

2.1.4.2 Laporan Laba Rugi ... 13

2.1.4.3 Laporan Ekuitas Pemilik ... 14

2.1.4.4 Laporan Arus Kas ... 14

2.1.5 Laba Akuntansi ... 17

2.1.6 Pertumbuhan Laba ... 18

2.1.6.1 Faktor-faktor yang Mempengaruhi Pertumbuhan Laba ... 19

2.1.6.2 Rumus Pertumbuhan Laba ... 20

2.1.7 Pasar Modal dan Saham... 21

2.1.7.1 Pasar Modal ... 21

2.1.7.2 Saham ... 23

2.1.7.3 Harga Saham ... 23

2.1.8 Volume Perdagangan Saham ... 24

2.2 Penelitian Terdahulu ... 25

2.3 Kerangka Konseptual ... 28

2.4 Hipotesis Penelitian ... 31

BAB III METODE PENELITIAN ... 33

3.1 Jenis Penelitian ... 33

3.1.1 Jenis Data dan Sumber Data ... 33

3.1.1.1 Jenis Data ... 33

3.1.1.2 Sumber Data ... 34

3.2 Batasan Operasional ... 34

vii

3.3.1 Populasi Penelitian... 34

3.3.2 Sampel Penelitian ... 35

3.4 Definisi Operasional dan Pengukuran Variabel ... 37

3.4.1 Variabel Independen ... 37

3.4.1.1 Return On Asset (ROA) ... 37

3.4.1.2 Pertumbuhan Laba ... 37

3.4.1.3 Arus Kas Operasi ... 38

3.4.1.4 Arus Kas Investasi ... 39

3.4.1.5 Arus Kas Pendanaan ... 39

3.4.1.6 Harga Saham ... 40

3.4.2 Variabel Dependen ... 40

3.5 Metode Pengumpulan Data ... 42

3.6 Metode Analisis Data ... 42

3.7 Teknik Analisis Data ... 43

3.7.1 Statistik Deskriptif ... 43

3.7.2 Uji Asumsi Klasik ... 44

3.7.2.1 Uji Normalitas ... 44

3.7.2.2 Uji Multikolinearitas ... 46

3.7.2.3 Uji Autokorelasi ... 46

3.7.2.4 Uji Heteroskedastisitas ... 47

3.7.3 Pengujian Hipotesis ... 48

3.7.3.1 Uji Signifikansi Parsial (Uji t) ... 48

3.7.3.2 Uji Signifikansi Simultan (Uji F) ... 49

3.7.3.3 Uji Koefisien Determinasi ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 51

4.1 Deskripsi Data ... 51

4.2 Hasil Penelitian ... 51

4.2.1 Analisis Statistik Deskriptif ... 51

4.2.2 Uji Asumsi Klasik ... 54

4.2.2.1 Uji Normalitas ... 54

4.2.2.2 Uji Multikolinearitas ... 57

4.2.2.3 Uji Autokorelasi ... 58

4.2.2.4 Uji Heteroskedastisitas ... 59

4.2.3 Pengujian Hipotesis ... 60

4.2.3.1 Uji Signifikansi Parsial (Uji-t) ... 61

4.2.3.2 Uji Signifikansi Simultan (Uji-F) ... 63

4.2.3.3 Uji Koefisien Determinasi ... 65

4.2.4 Analisis Regresi ... 66

4.3 Pembahasan Hasil Penelitian ... 67

BAB V KESIMPULAN DAN SARAN ... 72

5.1 Kesimpulan ... 72

5.2 Keterbatasan ... 73

5.3 Saran ... 74

DAFTAR PUSTAKA ... 75

viii DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Peneliti Terdahulu ... 25

3.1 Daftar Populasi dan Sampel Penelitian ... 36

3.2 Definisi Operasional dan Pengukuran Variabel ... 41

3.3 Kriteria Metode Durbin-Watson ... 47

4.1 Hasil Analisis Statistik Deskriptif ... 52

4.2 Uji Normalitas ... 55

4.3 Uji Multikolinearitas ... 58

4.4 Uji Autokorelasi ... 59

4.5 Uji Parsial (Uji-t) ... 62

4.6 Uji Signifikansi Simultan (Uji-F) ... 64

4.7 Koefisien Determinasi ... 65

ix DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 28

4.1 Uji Normalitas Histogram ... 56

4.2 Uji Normalitas Grafik P-Plot ... 57

x DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

ii ABSTRAK

ANALISIS PENGARUH RETURN ON ASSET (ROA), PERTUMBUHAN LABA KOMPONEN ARUS KAS DAN HARGA SAHAM TERHADAP

VOLUME PERDAGANGAN SAHAM PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA (BEI)

Volume perdagangan saham merupakan instrument yang dapat dilihat untuk melihat reaksi pasar atas suatu informasi yang berasal dari dalam suatu perusahaan. Informasi yang disampaikan akan berdampak pada permintaan pasar serta ketercapaian tujuan perusahaan itu sendiri. Penelitian ini bertujuan untuk mengetahui dan menguji pengaruh return on asset, pertumbuhan laba, komponen arus kas serta harga saham terhadap volume perdagangan saham baik secara parsial maupun simultan pada perusahaan manufaktur yang meliputi sector makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun penelitian 2011-2013.

Sampel penelitian yang digunakan sebanyak 12 perusahaan sector makanan dan minuman, dimana metode yang digunakan adalah metode purposive sampling yaitu penetapan sampel dengan menggunakan kriteria tertentu. Teknik analisis data menggunakan analisis dan statistik (regresi linear berganda).

Hasil penelitian secara parsial menunjukkan bahwa return on asset, arus kas operasi serta harga saham berpengaruh signifikan terhadap volume perdagangan saham sedangkan pertumbuhan laba, arus kas investasi dan arus kas pendanaan tidak berpengaruh signifikan terhadap volume perdagangan saham. Secara simultan return on asset, pertumbuhan laba, arus kas operasi, arus kas investasi, arus kas pendanaan serta harga saham berpengaruh signifikan terhadap volume perdagangan saham pada perusahaan makanan dan minuman.

iii ABSTRACT

ANALYSIS THE INFLUENCE OF RETURN ON ASSET, EARNING GROWTH, CASH FLOW COMPONENTS, AND STOCK PRICE

TOWARDS STOCK TRADING VOLUME IN FOOD AND BEVERAGE COMPANY LISTED IN THE

INDONESIA STOCK EXCHANGE

The volume of stock trading is an instrument that can be viewed to see the market reaction of the information that comes from a company. The information will impact market demand andthe achievement of the company itself. This research aims to identify and examine the effect of return on assets, earnings growth, cash flow component and the share price of the stock trading volume either partially or simultaneously in a manufacturing company which includes food and beverage sectors listed in Indonesia Stock Exchange (IDX) during 2011-2013.

The sample used by 12 companies of food and beverage sector, and used purposive sampling method to determination the sample by using certain criteria. Technic analyzed using analysis and statistics (multiple linear regression).

This research showed that the return on assets, operation cash flows and stock prices have a significant effect on stock trading volume while earnings growth, investment cash flow and financing cash flows do not influence stock trading volume partially. Simultaneously, return on assets, earnings growth, operation cash flow, investment cash flow, financing cash flow and stock price have a significant effect on stock trading volume in food and beverage company.

Key Words : Return On Asset, Earning Growth, Operation Cash Flow, Investment Cash Flow, Financing Cash Flow, Stock Price, Stock Trade Volume

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Saham merupakan salah satu instrumen pasar keuangan yang sangat popular dimana saham merupakan salah satu dari berbagai macam jenis surat berharga yang diperdagangkan di Bursa Efek Saham dan diperdagangkan setiap harinya baik melalui pasar regular maupun pasar negosiasi. Pasar Reguler merupakan transaksi perdagangan saham sesuai dengan harga pasar sedangkan Pasar Negosiasi merupakan kesepakatan antara investor dan pemilik saham atas harga saham yang belum tentu sesuai dengan harga pasar. Saham juga merupakan salah satu sumber dana perusahaan yang diperdagangkan di pasar modal. Dalam pasar modal, banyak informasi yang dapat diperoleh oleh investor yang berkesinambungan mempengaruhi aktivitas perdagangan saham yang terjadi di pasar modal dan menjadi penentu naik turunnya Volume Perdagangan Saham di pasar.

2 kesejahteraan pada shareholdernya. Secara umum semakin baik keuangan suatu perusahaan maka semakin banyak keuntungan yang diterima para pemegang saham. Tujuan utama para pemegang saham ialah mendapatkan feedback atas investasinya, daya tarik dari investasi saham itu sendiri memiliki dua keuntungan yang dapat diperoleh pemodal dengan membeli saham atau memiliki saham, yaitu deviden dan capital gain.

3 Menurut Syahyunan terdapat 5 jenis rasio keuangan, yakni rasio likuiditas, rasio leverage, rasio aktivitas, rasio profitabilitas dan rasio penilaian. ROA ( return on asset) merupakan salah satu rasio profitabilitas yaitu rasio yang

menunjukkan seberapa efektifnya perusahaan beroperasi dan menghasilkan keuntungan dengan cara memanfaatkan aktiva yang dimilikinya maka semakin positif nilai ROA (semakin besar) akan semakin baik pula kemampuan perusahaan dalam mendayagunakan aktiva yang dimilikinya untuk menghasilkan laba dan demikian juga sebaliknya. Hal ini selanjutnya akan meningkatkan daya tarik perusahaan kepada investor. Peningkatan daya tarik perusahaan menjadikan perusahaan tersebut makin diminati investor,karena tingkat kembalian akan semakin besar.Dengan keberadaan informasi tersebut maka para investor akan menjadikannya sebagai acuan atas transaksi dipasar modal.

Baik buruknya keadaan suatu perusahaan ditunjukkan melalui analisis pada laporan keuangan yang mereka terbitkan terutama informasi laba yang tercantum dalam laporan laba rugi. Laba akuntansi merupakan dasar suatu keputusan investor dimana hal yang pertama dijadikan pertimbangan investasi. Pengertian laba secara umum adalah selisih dari pendapatan di atas biaya-biayanya dalam jangka waktu (perioda) tertentu. Laba sering digunakan sebagai suatu dasar untuk pengenaan pajak, kebijakan deviden, pedoman investasi serta pengambilan keputusan dan unsur prediksi (Harnanto, 2003: 444).

4 dapat memperkuat hubungan antara besarnya atau ukuran perusahaan dengan tingkatan laba yang diperoleh.

Menurut Pouraghajan (2012) Laba suatu perusahaan akan berpengaruh positif terhadap arus kas sementara rugi akan memberikan dampak negative terhadap arus kas.Salah satu informasi dalam laporan keuangan yang direspon oleh investor serta mempengaruhi pengambilan keputusan ekonomi mereka adalah informasi mengenai laba akuntansi dan arus kas (Hutabarat 2011) yang menunjukkan bahwa peranan arus kas tidak kalah penting dalam penentuan investasi.

Tujuan utama dari laporan arus kas adalah memberikan informasi historis mengenai perubahan kas dan setara kas dari suatu perusahaan, melalui laporan arus kas yang mengklasifikasikan arus kas berdasarkan 3 jenis kegiatan utama perusahaan, yaitu kegiatan operasi,kegiatan investasi dan pendanaan selama satu periode akuntansi. Penelitian Marie Hasan (2012) menunjukkan bahwa arus kas memiliki dampak yang signifikan dalam interpretasi dari nilai pasar per saham dimana variabel yang paling berpengaruh adalah variabel kas operasi

Kegiatan Operasi yaitu segala aktivitas perusahaan dalam memproduksi dan barang dagangan, atau memberikan jasa secara rutin dengan maksud menghasilkan kas masuk bagi perusahaan. Kegiatan Operasi menunjukkan pergerakan dan pengelolaan kas dalam menghasilkan laba,serta kemampuan perusahaan dalam membayar deviden yang akan memepengaruhi perdagangan saham di pasar modal.

5 aktivitas pendanaan meliputi kegiatan untuk memperoleh kas dari investor dan kreditor yang diperlukan untuk menjalankan dan melanjutkan kegiatan perusahaan. Seluruh komponen arus kas akan menjadi acuan para investor untuk berinvestasi dan mempengaruhi peningkatan volume perdagangan saham.

Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia dipilih sebagai kelompok perusahaan yang diteliti mengingat bahwa perusahaan yang tergabung didalamnya memiliki tingkat persaingan yang tinggi sehingga menuntut perusahaan untuk tetap unggul demi menghadapi pasar, disamping itu Perusahaan Makanan dan Minuman menyediakan kebutuhan primer manusia sehingga dapat tetap menjadi prioritas konsumen meskipun dalam kondisi ekonomi yang sulit.

Melalui penelitian dari Citra Julyana(2009)Arus Kas Investasi dan Arus Kas Pendanaan tidak mempunyai pengaruh terhadap Volume Perdagangan Saham, sedangkan Arus Kas Operasi mempunyai pengaruh terhadap Volume Perdagangan Saham sementara menurut Alfred(2011) secara parsial arus kas operasi dan pendanaan berpengaruh positif dan signifikan terhadap volume perdagangan saham, arus kas investasi berpengaruh positif dan tidak signifikan terhadap volume perdagangan saham dan secara simultan arus kas operasi, arus kas investasi, dan arus kas pendanaan secara simultan berpengaruh signifikan terhadap volume perdagangan saham.

6 Sitorus (2010) dengan judul “Pengaruh Informasi Arus Kas Operasi, Investasi Dan Pendanaan Terhadap Volume Perdagangan Saham (Studi Empiris Terhadap Perusahaan Manufaktur Di BEI)” namun dalam penelitian ini peneliti memiliki perbedaan dengan para peneliti sebelumnya, dimana peneliti menambahkan 3 variabel independen lain yaitu Return On Asset, pertumbuhan laba, dan harga saham yang membedakan penelitian ini dengan penelitian sebelumnya. Harga saham dan Return On Asset merupakan hal baru yang dihubungkan dengan volume perdagangan saham serta melihat banyaknya ketidakkonsistenan hasil penelitian tentang hubungan arus kas dan volume perdagangan saham memicu peneliti untuk meneliti kembali mengenai arus kas ditambah beberapa variabel lainnya dengan judul “ANALISIS PENGARUH ROA (RETURN ON ASSET),

PERTUMBUHAN LABA, KOMPONEN ARUS KAS DAN HARGA

SAHAM TERHADAP VOLUME PERDAGANGAN SAHAM”.

1.2Perumusan Masalah

7 1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Tujuan yang ingin dicapai penulis dalam penelitian ini adalah Untuk mengetahui pengaruh ROA (Return On Asset), Pertumbuhan laba, Arus kas operasi, Arus kas investasi, Arus kas pendanaan dan Harga saham secara parsial maupun simultan terhadap Volume Perdagangan Saham pada Perusahaan makanan dan minuman yang terdaftar di BEI tahun 2011-2013

1.3.2 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain sebagai berikut:

1. Bagi peneliti

Penelitian ini diharapkan menambah wawasan dan pengetahuan penulis tentang volume perdagangan saham serta dapat berkontribusi dalam pengembangan teori, terutama return on asset, pertumbuhan laba akuntansi dan komponen arus kas perusahaan serta pengaruhnya terhadap volume perdagangan saham.

2. Bagi Perusahaan

8 Sebagai bahan pertimbangan yang bermanfaat untuk pengambilan keputusan investasi pada perusahaan yang akan ditanamkan dananya dengan melihat arus kas perusahaaan tersebut

4. Bagi Peneliti Selanjutnya.

9 BAB 2

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Teori Sinyal (Signaling Theory)

Perusahaan mempunyai dorongan untuk memberikan informasi laporan keuangan pada pihak eksternal. Dorongan perusahaan untuk memberikan informasi dikarenakan terdapat asimetri informasi antara perusahaan dan pihak luar karena perusahaan mengetahui lebih banyak mengenai perusahaan dan prospek yang akan datang daripada pihak luar (investor, kreditor).

Signalling theory menekankan pada pentingnya informasi yang

10 sehingga investor tertarik untuk melakukan perdagangan saham di pasar, maka secara langsung terjadi pergolakan volume perdagangan saham di pasar.

2.1.2 Rasio Rentabilitas/Profitabilitas

Rasio profitabilitas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan atau tingkat efektivitas pengelolaan manajemen dalam menghasilkan keuntungan yang dihasilkan dari penjualan dan investasi. Rasio profitabilitas ini menunjukkan keberhasilan perusahaan didalam menghasilkan keuntungan.Rasio ini terdiri dari: gross profit margin, net profit margin, operating return on assets, return on assets,

return on equity, dan operating ratio (Robbert Ang, 1997) dalam Savitri (2012).

2.1.2.1 Return on asset (ROA)

Return On Asset (ROA) merupakan salah satu rasio

11 Untuk menentukan Return on asset (ROA) digunakan rumus :

Indikator ROA merupakan salah satu indikator keuangan yang sering digunakan dalam menilai kinerja perusahaan.

Semakin besar ROA, maka kinerja perusahaan tersebut semakin baik, karena tingkat kembalian (return) semakin besar serta menunjukkan bahwa total aktiva yang dipergunakan untuk beroperasi oleh perusahaan mampu memberikan laba bagi perusahaan.

2.1.3 Pengertian Laporan Keuangan

Laporan Keuangan merupakan suatu hasil akhir atas proses akuntansi yang menyediakan informasi keuangan suatu badan atau entitas untuk digunakan oleh pihak pihak yang berkepentingan terhadap aktivitas entitas tersebut sebagai pertimbangan dalam mengambil keputusan.Pihak-pihak yang membutuhkan laporan keuangan keuangan antara lain : pemilik perusahaan, kreditur, investor, manajer atau pemimpin perusahaan, karyawan perusahaan dan pemerintah.

12 perusahaan. Manajer atau pimpinan perusahaan menggunakan laporan keuangan untuk menyusun rencana dan strategi perusahaan, memperbaiki operasional perusahaan dan menentukan kebijaksanaan perusahaan.

Para investor dapat menilai apa yang telah dilakukan atau pertanggungjawaban manajemen berbuat demikian sehingga mereka dapat membuat keputusan ekonomi yang mencakup keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen. Pemerintah melihat laporan keuangan untuk menentukan jumlah pajak yang akan dibebankan ke perusahaan. Karyawan perusahaan berkepentingan dengan laporan keuangan antara lain untuk kepentingan kompensasi.

2.1.4 Komponen dari laporan keuangan 2.1.4.1 Laporan Posisi Keuangan

13 form) menempatkan kewajiban dan ekuitas pemilik di bawah asset

dan disajikan dalam satu halaman vertikal .

Bagian aset dalam Laporan Posisi Keuangan biasanya disusun berdasarkan urutan cepat lambatnya aset tersebut dikonversikan menjadi kas atau digunakan dalam operasi.Laporan Posisi Keuangan merupakan dasar untuk menghitung tingkat pengembalian dan mengevaluasi struktur modal perusahaan.

2.1.4.2 Laporan Laba Rugi

Laporan laba rugi menyajikan pendapatan dan beban untuk suatu periode waktu tertentu berdasarkan konsep penandingan antara pendapatan dan beban yang terkait. Laporan laba rugi adalah ringkasan mengenai pendapatan,dan beban serta laba atau rugi yang diperoleh perusahaan selama periode tertentu (Syahyunan, 2013: 30). Laporan laba rugi juga mengandung laporan mengenai kelebihan pendapatan terhadap beban-beban yang terjadi. Kelebihan ini disebut laba bersih atau keuntungan bersih (net income atau net profit). Jika beban melebihi pendapatan, maka disebut rugi bersih (net loss).

Peranan dari laporan laba rugi itu sendiri adalah sebagai

sebagai alat untuk mengetahui kemajuan yang dicapai perusahaan

serta mengetahui berapakah hasil bersih atau laba yang didapat

14 pengendalian, manajemen biasanya meramalkan laporan laba rugi secara bulanan (atau mungkin secara kuartalan) dan kemudian membandingkan hasil aktual dengan laporan yang dianggarkan. 2.1.4.3 Laporan Ekuitas Pemilik

Laporan perubahan ekiutas yaitu bagian atas laporan keuangan yang menunjukkan perubahaan modal pemilik selama satu periode tertentu. Laporan ini dipersiapkan setelah laporan laba rugi karena laba bersih maupun rugi bersih harus dilaporkan dalam laporan ini. Laporan ekuitas pemilik disusun sebelum Laporan Posisi Keuangan sebab jumlah ekuitas pemilik harus dilaporakan dalam Laporan Posisi Keuangan.

2.1.4.4 Laporan arus Kas

Laporan arus kas adalah salah satu unsur dari laporan keuangan dimana berisi tentang informasi aliran kas serta menggambarkan kemampuan perusahaan dalam menghasilkan kas dan setara kas melalui aktivitas operasi, investasi maupun pendanaan. Laporan arus kas merupakan salah satu komponen laporan keuangan yang wajib untuk disampaikan oleh perusahaan sebab dalam laporan ini akan terlihat liquid atau tidaknya laba perusahaan.

15 pengeluaran kas suatu perusahaan selama satu periode. Tujuan keduanya adalah memberikan informasi atas dasar mengenai aktivitas operasi, investasi dan pendanaan. Selain itu, laporan arus kas juga penting untuk mengetahui keadaan kas secara pasti demi menjaga likuiditas perusahaan. Dengan adanya laporan kas ini, maka perusahaan akan mengetahui apakah perusahaan dalam keadaan defisit atau bahkan mengalami surplus. Dalam laporan arus kas, penerimaan dan pengeluaran kas dibagi atas tiga kategori utama, yaitu aktivitas operasi, aktivitas investasi dan aktivitas pendanaan.

Aktivitas operasi merupakan aktivitas penghasil utama pendapatan perusahaan (principal revenue activities). Aktivitas operasi meliputi arus kas masuk dan arus kas keluar bersih yang berasal dari aktivitas operasi terkait dan mempengaruhi laba bersih perusahaan. Aktivitas operasi melibatkan pengaruh kas dari transaksi yang dilibatkan dalam penentuan laba bersih, seperti penerimaan kas dari penjualan barang dan jasa serta pembayaran kas kepada pemasok dan karyawan untuk memperoleh persediaan dan membayar beban.

16 deviden, dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar.

Aktivitas investasi adalah aktivitas yang menyangkut perolehan atau pelepasan aktiva jangka panjang (aktiva tidak lancar) serta investasi lain yang tidak termasuk dalam setara kas atau dapat pula berupa pembelian atau penjualan investasi dalam saham atau obligasi dari perusahaan lain. Pengungkapan terpisah arus kas yang berasal dari aktivitas investasi perlu dilakukan sebab arus kas tersebut mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan.

Secara umum, kenaikan investasi memungkinkan timbulnya arus kas masa depan yang lebih tinggi apabila kinerja perusahaan bagus, namun apabila kinerja perusahaan menurun maka berakibat pada resiko penurunan arus kas perusahaan masa depan.

Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman perusahaan.Aktivitas pendanaan berhubungan dengan bagaimana kas diperoleh untuk membelanjai perusahaan termasuk operasinya.

17 dan melanjutkan kegiatan perusahaan. Pengungkapan terpisah arus kas yang timbul dari aktivitas pendanaan perlu dilakukan sebab berguna untuk memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal perusahaan.

Informasi yang diberikan oleh setiap komponen arus kas digunakan oleh pihak kreditor dalam menilai kinerja dari perusahaan.Laporan arus kas bersifat informatif terhadap pasar dan memberikan reaksi yang besar di pasar. Hal ini akan menyebabkan para investor menanamkan modal dengan transakasi jual beli saham yang pada akhirnya berdampak terhadap volume perdagangan saham.

2.1.5 Laba Akuntansi

Laba akuntansi adalah perbedaan antara revenue yang direalisasi yang timbul dari transaksi pada periode tertentu dihadapkan dengan biaya-biaya yang dikeluarkan pada periode-periode tersebut (Harahap, 2003:273 dalam Rona, 2010).

Laba merupakan salah satu alat ukur bagi suatuperusahaan untuk bertahan dan melanjutkan operasinya serta merupakan tambahan penghasilan bersih yang berupa harta benda dan uang yang dapat digunakan untuk kelangsungan hidup perusahaan.

18 tidak maka kelangsungan hidup perusahaannya akan terancam. Oleh sebab itu perusahaan dituntut untuk dapat melakukan kegiatan operasionalnya secara efisien dan efektif.

Perusahaan yang dapat mengelola aktivanya dengan lebih efektif dan efisien akan mendapatkan laba yang lebih baik pula. Laba yang tinggi memberikan insentif bagi perusahaan untuk meningkatkan outputnya. Kinerja perusahaan merupakan hasil dariserangkaian proses dengan mengorbankan berbagai sumber daya.

2.1.6 Pertumbuhan Laba

Pertumbuhan laba adalah peningkatan laba yang diperoleh perusahaan dibandingkan dengan tahun sebelumnya.Pertumbuhan laba dipengaruhi oleh perubahan-perubahan komponen yangada dalam laporan keuangan. Pertumbuhan laba yang disebabkan oleh perubahan komponen laporan keuangan misalnya perubahan penjualan, perubahan harga pokok penjualan, perubahan beban operasi, perubahan beban bunga, perubahan pajak penghasilan, adanya perubahan dalam pos-pos luar biasa, dan lain-lain. Perubahan laba juga dapat disebabkan oleh faktor-faktor luar seperti peningkatan harga akibat inflasi dan lainnya. Adapun salah satu parameter penilaian kinerja perusahaan tersebut adalah pertumbuhan laba.

19 sering digunakan oleh investor, kreditur, perusahaan, dan pemerintah untuk memajukan usahanya.

Untuk menentukan pertumbuhan laba dapat dilakukan dua analisis, yaitu analisis fundamental dan analisis teknikal. Analisis fundamental ialah analisis yang berhubungan dengan kondisi keuangan perusahaan dan merupakan analisis historis atas kekuatan keuangan dari suatu perusahaan yang sering disebut dengan company analysis. Data yang digunakan adalah data historis, artinya data yang telah terjadi dan mencerminkan keadaan keuanganyang sebenarnya pada saat analisis.Dalam hal ini analisis yang digunakan adalah analisis fundamental.Analisis fundamental merupakan analisis yang berkaitan dengan kinerja perusahaan. Kinerja perusahaan dapat diketahui melalui rasio keuangan.

2.1.6.1 Faktor Faktor yang Mempengaruhi Pertumbuhan Laba Menurut Hanafi dan Halim (2005) dalam Ndaru (2012) menyebutkan bahwa pertumbuhan laba dipengaruhi oleh beberapa faktor antara lain:

1. Besarnya perusahaan

Semakin besar suatu perusahaan, maka ketepatan pertumbuhan laba yang diharapkan semakin tinggi.

2. Umur perusahaan

20 3. Tingkat leverage

Bila perusahaan memiliki tingkat hutang yang tinggi, maka manajer cenderung memanipulasi laba sehingga dapat mengurangi ketepatan pertumbuhan laba.

4. Tingkat penjualan

Tingkat penjualan di masa lalu yang tinggi, semakin tinggi tingkat penjualan di masa yang akan datang sehingga pertumbuhan laba semakin tinggi.

5. Perubahan laba masa lalu

Semakin besar perubahan laba masa lalu, semakin tidak pasti laba yang diperoleh dimasa mendatang.

2.1.6.2 Rumus Pertumbuhan Laba

Pertumbuhan laba merupakan kenaikan laba atau penurunan laba per tahun. Indikator perubahan laba yang digunakan dalam penelitian ini adalah laba sebelum pajak. Penggunaan pertumbuhan laba sebelum pajak sebagai indikator perubahan laba dimaksudkan untuk menghindari pengaruh penggunaan tarif pajak yang berbeda antar periode yang dianalisis.

Rumus pertumbuhan laba (Machfoedz 1994:119 dalam Shanty, 2012) yaitu :

21 Δ = pertumbuhan laba pada periode t

= laba bersih perusahaan i periode t

= laba bersih perusahaan I pada periode t-1 2.1.7 Pasar Modal dan Saham

2.1.7.1 Pasar Modal

Pada dasarnya pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang, ekuitas (saham), maupun instrumen lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain dan sarana dalam berinvestasi, dengan demikian pasar modal juga memfasilitasi berbagai sarana dan prasarana kegiatan jual beli dan kegiatan terkait lainnya serta merupakan salah satu cara bagi perusahaan dalam mencari dana dengan menjual hak kepemilikkan perusahaan kepada masyarakat.

22 yang menyediakan dana sesuai dengan aturan yang ditetapkan oleh lembaga dan profesi yang berkaitan dengan efek.

Pasar modal mempunyai posisi yang strategis dalam pembangunan ekonomi nasional. Pertumbuhan suatu pasar modal sangat tergantung dari kinerja perusahaan efek. Untuk mengkoordinasikan modal, dukungan teknis, dan sumber daya manusia dalam pengembangan Pasar Modal diperlukan suatu kepemimpinan yang efektif. Perusahaan-perusahaan harus menjalin kerja sama yang erat untuk menciptakan pasar yang mampu menyediakan berbagai jenis produk dan alternatif investasi bagi masyarakat.

Di pasar modal terdapat berbagai macam informasi, seperti laporan keuangan, kebijakan manajemen, rumor di pasar modal, prospektus, saran dari broker, dan informasi lainnya.

2.1.7.2 Saham

23 Saham berwujud selembar kertas yang menerangkan bahwa pemilik kertas adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut. Pada dasarnya keuntungan yang diperoleh investor dalam membeli atau memiliki saham ialah devidend dan capital gain.

2.1.7.3 Harga Saham

24 2.1.8 Volume Perdagangan Saham

Volume perdagangan merupakan ukuran besarnya volume saham tertentu yang diperdagangkan, mengindikasikan kemudahan dalam memperdagangkan saham tersebut. Reaksi pasar ditunjukkan dengan adanya perubahan volume perdagangan saham.

Pelaku pasar terlebih dahulu menginterpretasikan dan menganalisis informasi dari suatu pengumuman sebagai signal baik (good news) atau signal buruk (bad news) pada waktu informasi diumumkan dan semua pelaku pasar sudah menerima informasi tersebut. Pengumuman informasi yang dianggap sebagai signal baik bagi investor, akan menyebabkan terjadinya perubahan dalam volume perdagangan saham.

Pengumuman informasi akuntansi memberikan signal bahwa perusahaan mempunyai prospek yang baik di masa mendatang (good news) sehingga investor tertarik untuk melakukan perdagangan saham,

dengan demikian pasar akan bereaksi yang tercermin melalui perubahan dalam volume perdagangan saham. Besarnya variabel atas volume perdagangan tercermin melalui indikator aktivitas volume perdagangan (Trading Volume Activity / TVA). Trading Volume Activity (TVA) merupakan suatu indikator yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter pergerakan aktivitas volume perdagangan saham di pasar modal ( Edward , 2011:34).

25 dengan keseluruhan jumlah saham beredar perusahaan pada kurun waktu yang sama. Rumus perhitungan TVA ini dapat dituliskan sebagai berikut: ∑ ∑

Dimana:

TVAi,t = Trading Volume Activity i pada waktu t i = Nama perusahaan

t = periode waktu tertentu 2.2 Penelitian Terdahulu

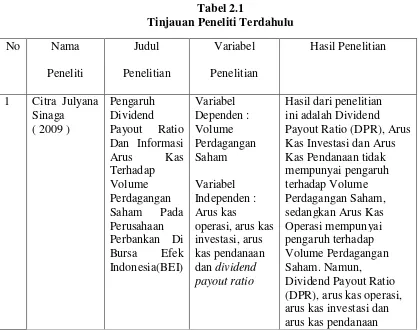

[image:38.595.109.528.422.752.2]Penelitian mengenai struktur modal telah dilakukan sebelumnya oleh beberapa peneliti terdahulu yang menghasilkan temuan yang bermacam-macam dengan berbagai variabel. Hal ini dapat dilihat pada tabel 2.1 :

Tabel 2.1

Tinjauan Peneliti Terdahulu

No Nama

Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian

1 Citra Julyana Sinaga

( 2009 )

Pengaruh Dividend Payout Ratio Dan Informasi

Arus Kas

Terhadap Volume Perdagangan Saham Pada Perusahaan Perbankan Di Bursa Efek Indonesia(BEI) Variabel Dependen : Volume Perdagangan Saham Variabel Independen : Arus kas

operasi, arus kas investasi, arus kas pendanaan dan dividend payout ratio

26 mempengaruhi volume perdagangan saham secara simultan. 2 Roza Thohiri

dan Imelda Sirahar(2013)

Pengaruh Informasi Arus Kas dan Laba Bersih terhadap Volume Perdagangan Saham pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia Variabel Dependen : Volume Perdagangan Saham Variabel Independen: Arus Kas dan Laba Bersih

Informasi arus kas tidak berpengaruh signifikan terhadap volume perdagangan saham sedangkan informasi laba bersih berpengaruh signifikan terhadap volume perdagangan saham. Secara simultan informasi arus kas dan laba bersih

berpengaruh signifikan terhadap volume perdagangan saham

3 Franky Sitorus (2010) Pengaruh Informasi Arus Kas Operasi, Investasi Dan Pendanaan Terhadap Volume Perdagangan Saham (Studi Empiris Terhadap Perusahaan Manufaktur Di BEI) Variabel Dependen : Volume Perdagangan Saham Variable Independen : Arus kas

operasi, arus kas investasi dan arus kas pendanaan

Secara parsial variabel arus kas operasi dan arus kas investasi berpengaruh positif dan tidak signifikan berpengaruh terhadap volume perdagangan saham, Variabel arus kas pendanaan berpengaruh positif dan signifikan terhadap volume perdagangan saham. Secara simultan variable arus kas operasi, arus kas investasi dan arus kas pendanaan berpengaruh terhadap volume perdagangan saham. 4 Emi

Sutriasih, I Gede

Cahyadi Putra, dan I Gusti Ary Suryawathy (2013)

Pengaruh Informasi Laba Bersih, Arus Kas, dan Publikasi Deviden pada Volume

Perdagangan Perusahaan Manufaktur di

Variabel Dependen: Volume Perdagangan Saham Variabel Independen: Laba bersih, arus kas dan

27 Bursa Efek

Indonesia

publikasi deviden 5 Alfred

( 2011) Pengaruh Informasi Arus Kas terhadap Volume Perdagangan Saham pada Perusahaan Manufaktur Di Bursa Efek Indonesia (BEI) Variabel Dependen: Volume Perdagangan Saham Variabel Independen: arus kas operasi, arus

kas investasi, arus kas pendanaan,

Secara parsial arus kas operasi dan pendanaan berpengaruh positif dan signifikan terhadap volume perdagangan saham, arus kas investasi berpengaruh positif dan tidak signifikan terhadap volume perdagangan saham

dan secara simultan arus kas operasi, arus kas investasi, dan arus kas pendanaan secara simultan berpengaruh signifikan terhadap volume perdagangan saham.

6 Cincin Haosana (2012)

Pengaruh return on asset dan tobin’s q terhadap volume Perdagangan saham pada perusahaan retail yang terdaftar di bursa efek Indonesia Variabel Dependen: volume perdagangan saham Variabel Independen: Return on Asset dan

pengukuran dengan pendekatan Tobin’s Q

Secara parsial, Tobin’s Q berpengaruh negatif terhadap TVA sedangkan ROA berpengaruh positif terhadap TVA. Secara simultan ROA dan Tobin’s Q berpengaruh terhadap TVA.

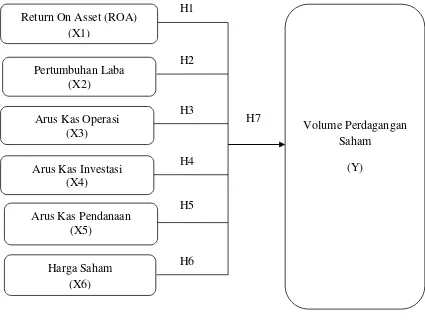

2.3 Kerangka Konseptual

28 Return On

Arus Kas Operasi (X3)

Arus Kas Investasi (X4)

Arus Kas Pendanaan (X5)

Pertumbuhan Laba (X2)

Volume Perdagangan Saham

(Y) H1

H2

H3

H4

H5

H6

penelitian serta merumuskan hipotesis dimana kerangka teoritis menjelaskan secara teoritis hubungan antar variabel yang diteliti.

Berdasarkan latar belakang dan tinjauan pustaka, penulis dapat membuat kerangka konseptual sebagai berikut :

[image:41.595.97.522.228.548.2]H7

Gambar 2.1 Kerangka Konseptual

Kerangka konseptual diatas menjelaskan antara pengaruh variabel dependen dengan variabel independen yang dijelaskan dalam uraian berikut:

1. ROA berpengaruh terhadap volume perdagangan saham. ROA ( return on asset) merupakan salah satu rasio profitabilitas yang menunjukkan

seberapa efektifnya perusahaan beroperasi dan menghasilkan Return On Asset (ROA)

(X1)

29 keuntungan dengan cara memanfaatkan aktiva yang dimilikinya maka semakin besar nilai ROA akan semakin baik pula kemampuan perusahaan dalam mendayagunakan aktiva yang dimilikinya untuk menghasilkan laba dan demikian juga sebaliknya. Hal ini selanjutnya akan meningkatkan daya tarik perusahaan kepada investor untuk berperan didalam perdagangan di pasar modal, yang pada akhirnya akan mempengaruhi Volume perdagangan saham dan menjadi H1. 2. Pertumbuhan laba berpengaruh terhadap volume perdagangan saham.

Laba merupakan acuan utama para investor. Semakin tinggi laba suatu perusahaan maka semakin besar pula peluang perusahaan untuk mendapat investor yang berupa penanaman modal saham. Pertumbuhan laba yang meningkat akan menjadi informasi bagi para pemegang saham yang berupa good news dan sinyal ini akan mempengaruhi keputusan investor dalam menanamkan modal. Peningkatan perdagangan saham di Pasar modal secara langsung akan meningkatkan volume perdagangan saham dan hal ini akan menambah modal perusahaan dalam kegiatan operasionalnya dan menjadi H2. 3. Arus kas operasi berpengaruh terhadap volume perdagangan saham.

30 maka semakin tinggi pula keinginan investor untuk berinvestasi, yang pada akhirnya akan mempengaruhi fluktuasi volume perdagangan saham di pasar modal dan menjadi H3.

4. Arus kas investasi berpengaruh terhadap volume perdagangan saham. Informasi arus kas investasi menunjukkan bagaimana keadaan aktiva jangka panjang perusahaan yang digunakan serta menunjukkan keadaan investasi perusahaan tersebut baik dalam bentuk saham maupun obligasi. Investor dapat mempertimbangkan hal ini dalam melihat ukuran sehat atau tidaknya perusahaan tersebut yang akan mempengaruhi naik turunnya perdagangan saham di pasar modal dan menjadi H4.

5. Arus kas pendanaan berpengaruh terhadap volume perdagangan saham. Informasi arus kas pendanaan menunjukkan pembayaran devidend dan kas yang berkaitan dengan kewajiban jangka panjang yang tak luput dari analisa para investor. Dividen atau feedback yang tinggi adalah hal yang menjadi incaran utama para investor sehingga informasi arus kas pendanaan menjadi bagian penting yang dapat memberikan sinyal kepada para investor yang akan mempengaruhi volume perdagangan saham dan menjadi H5.

31 mengakibatkan perubahan perilaku konsumsi dan investasi investor.Pergerakan harga saham ditentukan oleh penawaran dan permintaan . Harga saham sewaktu waktu dapat naik dan turun , hal ini yang merupakan bagian yang penting untuk diketahui oleh investor sebab indeksi dari harga saham dapat dijadikan ukuran nilai dari suatu perusahaan yang pada akhirnya akan mempengaruhi volume perdagangan saham dan menjadi H6.

2.4 Hipotesis Penelitian

Berdasarkan kerangka pikir yang dikemukakan sebelumnya, maka hipotesisyang diajukan dalam penelitian ini adalah:

H1 : Return on asset (ROA) berpengaruh terhadap volume perdagangan saham

H2 : Pertumbuhan Laba berpengaruh terhadap volume perdagangan saham

H3 : Arus kas operasi berpengaruh terhadap volume perdagangan saham

H4 : Arus Kas investasi berpengaruh terhadap volumeperdagangan saham.

H5 : Arus kas pendanaan berpengaruh terhadap volume perdagangan saham

H6 : Harga Saham berpengaruh terhadap volume perdagangan saham

33 BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah pengujian asosiatif kausal yang merupakan penelitian yang bertujuan untuk menghubungkan dua variabel atau lebih dan bagaimana suatu variabel mempengaruhi variabel lain.

Dalam penelitian ini, penulis mencoba untuk mengetahui apakah variabel independen berupa Return On Asset, pertumbuhan laba, arus kas operasi, arus kas investasi, arus kas pendanaan dan harga saham memiliki pengaruh terhadap variabel dependen berupa volume perdagangan saham.

3.1.1 Jenis Data dan Sumber Data 3.1.1.1 Jenis Data

34 3.1.1.2 Sumber Data

Data sekunder yang digunakan diperoleh melalui laporan keuangan tahun 2011-2013 yang dipublikasikan oleh Bursa Efek Indonesia melalui website www.idx.co.id

3.2 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah : 1. Penelitian hanya dilakukan pada perusahaan manufaktur sektor industri

barang konsumsi makanan dan minuman yang terdaftar pada Bursa Efek Indonesia (BEI).

2. Data laporan keuangan pada Industri Manufaktur sub sektor makanan dan minuman yang Terdaftar di Bursa Efek Indonesia (BEI) periode 2010 sampai 2013.

3. Variabel yang digunakan dalam penelitian ini terdiri dari :

1) Variabel bebas (independent variable) yaitu Return On Asset (ROA), pertumbuhan laba, arus kas operasi, arus kas investasi, arus kas pendanaan dan harga saham.

2) Variabel terikat (dependent variable) yaitu volume perdagangan saham.

3.3 Populasi dan Sampel Penelitian 3.3.1 Populasi Penelitian

35 Bursa Efek Indonesia (BEI) dan dipublikasikan di website www.idx.co.id pada tahun 2011-2013.

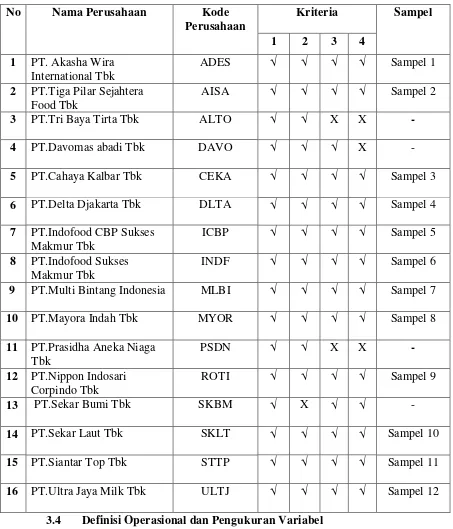

3.3.2 Sampel Penelitian

Sampel adalah bagian dari sebuah populasi yang dianggap dapat mewakili penelitian. Metode pengambilan sampel dilakukan dengan purposive sampling yaitu teknik penentuan sampel dengan pertimbangan tertentu.

Adapun kriteria dalam penentuan sampel penelitian yang dipertimbangkan oleh peneliti adalah sebagai berikut:

1. Perusahaan manufaktur sektor industri barang konsumsi makanan dan minuman yang terdaftar pada Bursa Efek Indonesia (BEI) pada tahun 2011-2013

2. Perusahaan tidak delisting dari BEI pada tahun 2011-2013 atau tidak sedang berada dalam proses delisting pada periode tersebut.

3. Perusahaan yang mempunyai laporan keuangan lengkap dan audited selama periode pengamatan (2011-2013).

36 Tabel 3.1

Daftar Populasi dan Sampel Penelitian

No Nama Perusahaan Kode

Perusahaan

Kriteria Sampel

1 2 3 4

1 PT. Akasha Wira International Tbk

ADES √ √ √ √ Sampel 1

2 PT.Tiga Pilar Sejahtera Food Tbk

AISA √ √ √ √ Sampel 2

3 PT.Tri Baya Tirta Tbk ALTO √ √ X X -

4 PT.Davomas abadi Tbk DAVO √ √ √ X -

5 PT.Cahaya Kalbar Tbk CEKA √ √ √ √ Sampel 3

6 PT.Delta Djakarta Tbk DLTA √ √ √ √ Sampel 4

7 PT.Indofood CBP Sukses Makmur Tbk

ICBP √ √ √ √ Sampel 5

8 PT.Indofood Sukses Makmur Tbk

INDF √ √ √ √ Sampel 6

9 PT.Multi Bintang Indonesia MLBI √ √ √ √ Sampel 7

10 PT.Mayora Indah Tbk MYOR √ √ √ √ Sampel 8

11 PT.Prasidha Aneka Niaga Tbk

PSDN √ √ X X -

12 PT.Nippon Indosari Corpindo Tbk

ROTI √ √ √ √ Sampel 9

13 PT.Sekar Bumi Tbk SKBM √ X √ √ -

14 PT.Sekar Laut Tbk SKLT √ √ √ √ Sampel 10

15 PT.Siantar Top Tbk STTP √ √ √ √ Sampel 11

16 PT.Ultra Jaya Milk Tbk ULTJ √ √ √ √ Sampel 12

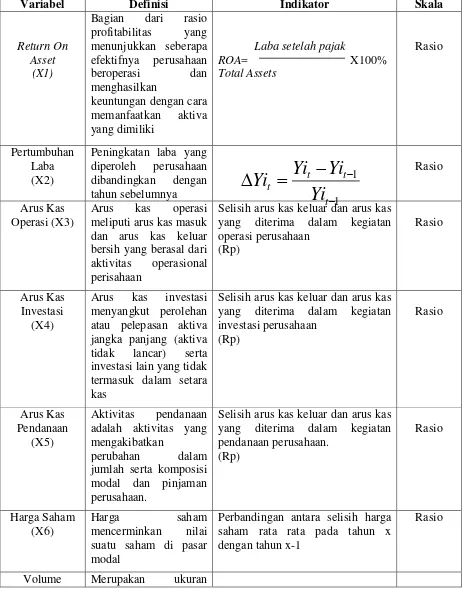

3.4 Definisi Operasional dan Pengukuran Variabel

37 perdagangan saham dan 5 variabel independen berupa Return On Asset (ROA), pertumbuhan laba, arus kas operasi, arus kas investasi, arus kas pendanaan dan harga saham.

3.4.1 Variabel Independen

Variabel Independen ialah variabel yang bebas dan tidak terpengaruh oleh variabel lain. Variabel indepenen dalam penelitian ini adalah :

3.4.1.1 Return On Asset (ROA)

ROA menggambarkan kemampuan aset yang dimiliki perusahaan untuk menghasilkan laba. Rasio ini penting bagi pihak manajemen untuk mengevaluasi efektifitas dan efisiensi manajemen perusahaan dalam mengelola seluruh aktiva perusahaan. Semakin besar ROA berarti semakin efisien penggunaan aktiva perusahaan atau dengan kata lain dengan jumlah aktiva yang sama bisa dihasilkan laba yang lebih besar, dan sebaliknya.

ROA dirumuskan sebagai berikut :

3.4.1.2 Pertumbuhan Laba

38 meningkat dari tahun ke tahun dapat memberikan sinyal yang positif mengenai prospek perusahaan di masa depan tentang kinerja perusahaan. Prediksi pertumbuhan laba sering digunakan oleh investor, kreditur, perusahaan, dan pemerintah untuk memajukan usahanya.

Dimana:

Δ = pertumbuhan laba pada periode t

= laba bersih perusahaan i periode t

= laba bersih perusahaan I pada periode t-1

3.4.1.3 Arus Kas Operasi

39 Dalam penelitian ini, penulis menggunakan saldo bersih arus kas dari operasi yang diperoleh dari selisih arus kas keluar dan arus kas yang diterima dalam kegiatan operasi perusahaan.

3.4.1.4 Arus Kas Investasi

Aktivitas investasi adalah aktivitas yang menyangkut perolehan atau pelepasan aktiva jangka panjang (aktiva tidak lancar) serta investasi lain yang tidak termasuk dalam setara kas atau dapat pula berupa pembelian atau penjualan investasi dalam saham atau obligasi dari perusahaan lain.Dalam penelitian ini, penulis menggunakan saldo bersih arus kas dari investasi yang diperoleh dari selisih arus kas keluar dan arus kas yang diterima dalam kegiatan investasi perusahaan

3.4.1.5Arus Kas Pendanaan

40 3.4.1.6 Harga Saham

Harga saham, yang berasal dari harga pasar saham rata-rata yang diperoleh dari harga saham saat penutupan (closing price) setiap tahun. Persamaan dalam variabel ini adalah

PHSit = (HSit – HSit-1) / HSit-1 Dimana

PHSit = Perubahan harga saham perusahaan i pada periode t. HSit = Harga saham perusahaan i pada periode t.

HSit-1 = Harga saham i pada periode t-1. 3.4.2 Variabel Dependen

41 Tabel 3.2

Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Indikator Skala

Return On Asset

(X1)

Bagian dari rasio profitabilitas yang menunjukkan seberapa efektifnya perusahaan beroperasi dan menghasilkan

keuntungan dengan cara memanfaatkan aktiva yang dimiliki

Laba setelah pajak

ROA= X100% Total Assets

Rasio

Pertumbuhan Laba (X2)

Peningkatan laba yang diperoleh perusahaan dibandingkan dengan tahun sebelumnya

Rasio

Arus Kas Operasi (X3)

Arus kas operasi meliputi arus kas masuk dan arus kas keluar bersih yang berasal dari aktivitas operasional perisahaan

Selisih arus kas keluar dan arus kas yang diterima dalam kegiatan operasi perusahaan (Rp) Rasio Arus Kas Investasi (X4)

Arus kas investasi menyangkut perolehan atau pelepasan aktiva jangka panjang (aktiva tidak lancar) serta investasi lain yang tidak termasuk dalam setara kas

Selisih arus kas keluar dan arus kas yang diterima dalam kegiatan investasi perusahaan (Rp) Rasio Arus Kas Pendanaan (X5)

Aktivitas pendanaan adalah aktivitas yang mengakibatkan

perubahan dalam jumlah serta komposisi modal dan pinjaman perusahaan.

Selisih arus kas keluar dan arus kas yang diterima dalam kegiatan pendanaan perusahaan.

(Rp)

Rasio

Harga Saham (X6)

Harga saham

mencerminkan nilai suatu saham di pasar modal

Perbandingan antara selisih harga saham rata rata pada tahun x dengan tahun x-1

Rasio

Volume Merupakan ukuran

42 Perdagangan

Saham (Y)

besarnya volume saham

tertentu yang

diperdagangkan mengindikasikan

kemudahan dalam memperdagangkan saham tersebut.

ΣVOLUME SAHAM PERUSAHAAN I YANG DIPERDAGANGKAN PADA WAKTU T

TVAI,T =

ΣVOLUME SAHAM

PERUSAHAAN I YANG BEREDAR PADA WAKTU T

Rasio

3.5 Metode Pengumpulan Data

Teknik pengumpulan data untuk keperluan penelitian ini dilakukan dengan metode dokumentasi. Dokumentasi yang dilakukan adalah dengan mengumpulkan semua data, mencatat dan mengkaji data sekunder berupa laporan keuangan yang dipublikasikan di Bursa Efek Indonesia dalam periode penelitian . Data penelitian diperoleh dari www.idx.co.id dengan cara mengunduh laporan keuangan perusahaan manufaktur sub sektor sub sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2011-2013.

3.6 Metode Analisis Data

Metode analisis regresi berganda dipilih untuk digunakan pada penelitian ini karena metode analisis regresi berganda dapat menyimpulkan secara langsung mengenai pengaruh masing–masing variabel bebas yang digunakan secara parsial ataupun simultan. Analisis regresi linier berganda dipilih karena untuk mengetahui bagaimana pengaruh variabel independen terhadap variabel dependen. Persamaan regresi tersebut adalah sebagai berikut :

Y = a + b1 X1+ b2 X2 + b3 X3 + b4 X4 + b5 X5 + b6X6 + e

43 Y = Volume perdagangan saham

X1 =Return On Asset (ROA) X2 = Pertumbuhan laba X3 = Arus kas operasi X4 = Arus kas investasi X5 = Arus kas pendanaan X6 = Harga Saham a = konstanta

b1,b2,b3,b4,b5,b6 = koefisien regresi yang menunjukkan perubahan variabel dependen berdasarkan pada variabel independen.

e = Tingkat kesalahan (standard error)

3.7 Teknik Analisis Data

Teknik Analisis data merupakan suatu metode yang digunakan untuk memproses hasil penelitian guna memperoleh suatu kesimpulan. Data yang telah terkumpul selanjutnya dianalisis untuk dapat memberikan jawaban dari masalah yang dibahas dalam penelitian ini. Dalam menganalisis data, peneliti menggunakan program SPSS. Metode analisis data yang digunakan dalam penelitian ini adalah sebagai berikut:

3.7.1 Statistik Deskriptif

44 3.7.2 Uji Asumsi Klasik

Uji asumsi klasik adalah persyaratan statistik yang harus dipenuhi pada analisis regresi berganda untuk mengetahui apakah model regresi tersebut benar-benar menunjukkan hubungan yang signifikan dan representatif, dalam hal ini maka model tersebut harus memenuhi asumsi klasik regresi. Uji asumsi klasik yang dilakukan adalah uji normalitas, multikolinearitas, autokorelasi, dan heteroskedastisitas.

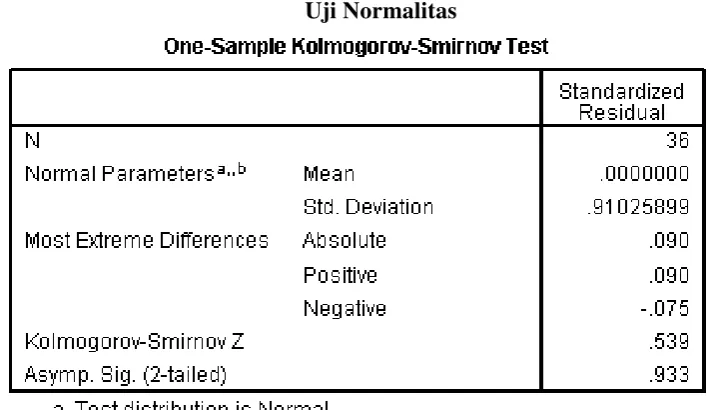

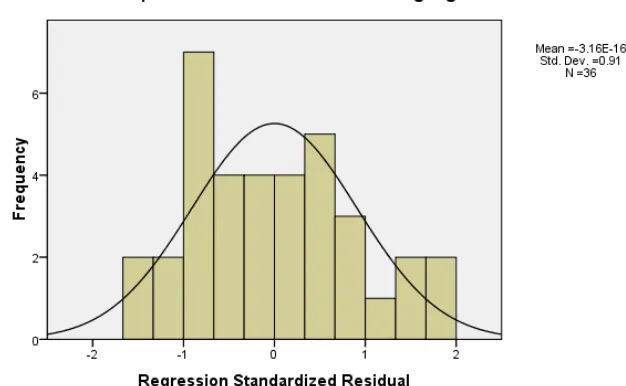

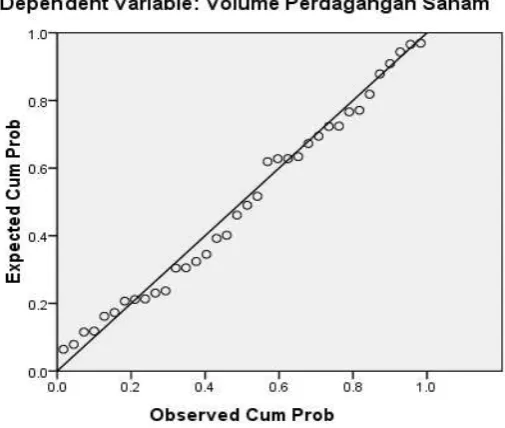

3.7.2.1 Uji Normalitas

Uji normalitas dilakukan untuk menentukan alat statistik yang dilakukan, sehingga kesimpulan yang diambil dapat dipertanggungjawabkan. Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Menurut Ghozali (2006: 110)cara yang digunakan untuk melihat apakah data normal atau tidak adalah dengan melakukan analisis grafik dengan melihat grafik histogram dan probability plot dan dengan melakukan analisis statistik. Bila data tidak normal maka dapat dilakukan beberapa langkah yaitu melakukan transformasi data atau menambah data observasi. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu:

A. Analisis Grafik

45 antara data observasi dengan distribusi yang mendekati normal. Namun bila hanya dengan melihat histogram saja dapat membingungkan khususnya untuk jumlah sampel yang kecil. Metode lain yang dapat digunakan adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Dasar pengambilan keputusannya adalah :

- Bila data menyebar di sekitar garis diagonal serta mengikuti

arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

- Bila data menyebar jauh dari diagonal dan/atau tidak mengikuti

arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

B. Analisis Statistik

Menurut Ghozali (2006:114) Uji satatistik lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistik Kolmogorov-Smirnov (K-S). Uji K-S dibuat dengan membuat

hipotesis:

Ho : data residual berdistribusi normal Ha : data residual tidak berdistribusi normal

46 signifikansi lebih kecil (<) dari 0,05 maka data tersebut tidak terdistribusi secara normal dan Ha diterima.

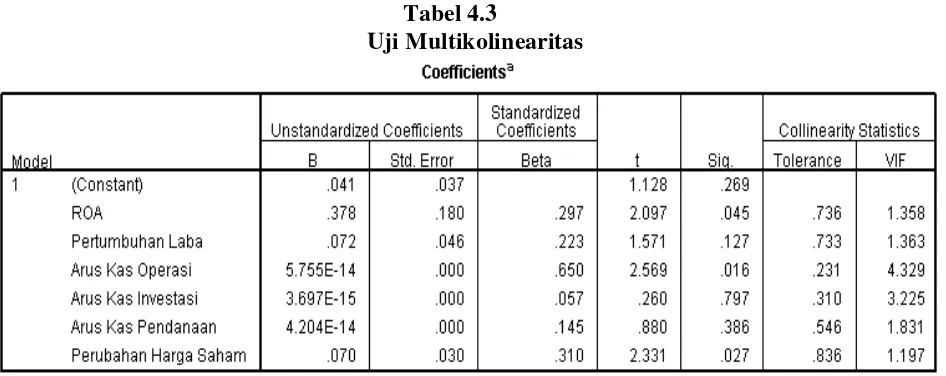

3.7.2.2 Uji Multikolinearitas

Multikolinearitas adalah situasi adanya korelasi variabel – variabel independen antara yang satu dengan yang lainnya. Uji meltikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya kolerasi antar variabel – variabel bebas ( Ghozali 2006:91). Model regresi yang baik selayaknya tidak terjadi multikolinearitas. Multikolinearitas dapat dilihat dari VIF (Variance Inflation Factor), jika VIF 10 maka tingkat

multikolinearitas dapat ditoleransi. Multikolinearitas dilihat juga melalui TOL (Tolerance). Nilai TOL berkebalikan dengan nilai VIF. Tolerance (TOL) mengukur variabilitas dari variabel independen yang tidak dijelaskan oleh variabel inpenden lainnya. Jadi multikolinearitas terjadi jika VIF > 10 dan nilai tolerance < 0,10.

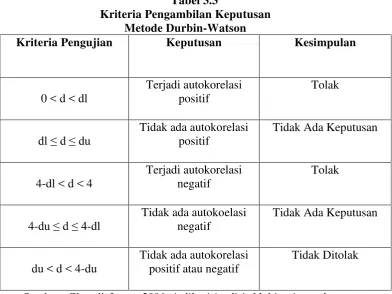

3.7.2.3 Uji Autokorelasi

47 dengan uji Durbin Watson (DW). Uji ini hanya digunakan untuk autokorelasi tingkat pertama (first order autokorelasi) dan mensyaratkan adanya intercept (konstanta) dalam model regresi.

Tabel 3.3

Kriteria Pengambilan Keputusan Metode Durbin-Watson

Kriteria Pengujian Keputusan Kesimpulan

0 < d < dl

Terjadi autokorelasi positif

Tolak

dl ≤ d ≤ du Tidak ada autokorelasi positif

Tidak Ada Keputusan

4-dl < d < 4

Terjadi autokorelasi negatif

Tolak

4-du ≤ d ≤ 4-dl Tidak ada autokoelasi negatif

Tidak Ada Keputusan

du < d < 4-du

Tidak ada autokorelasi positif atau negatif

Tidak Ditolak

Sumber : Ghozali, Imam, 2006. Aplikasi Analisis Multivariance dengan Program SPSS, Edisi Ketiga, Badan Penerbit Universitas Diponegoro, Semarang, hal 96.

3.7.2.4 Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah pada model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan lainnya. Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heteroskedastisitas.

48 variabel dependen (ZPRED) dengan nilai residual (SRESID). Dasar analisis menurut Ghozali ( 2006:105) adalah :

1). Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit),maka mengindikasikan telah terjadi heteroskedastisitas.

2). Jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atauterjadi homoskedastisitas.

3.7.3 Pengujian Hipotesis

3.7.3.1 Uji Signifikansi Parsial (Uji t)

Uji statistik t disebut juga sebagai uji signifikan individual. Uji ini menunjukkan seberapa jauh pengaruh variabel independen secara parsial terhadap variabel dependen. Tahap pengujian adalah sebagai berikut :

1. Ho:b1 = 0, artinya suatu variabel independen secara parsial tidak berpengaruh terhadap variabel dependen. Ha : b1 ≠ 0, artinya variabel independen secara parsial berpengaruh terhadap variabel dependen.

49 3.7.3.2 Uji Signifikansi Simultan (Uji F)

Uji F digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama- sama terhadap variabel dependen. Uji ini dilakukan dengan membandingkan F hitung dengan F tabel. Tahap pengujiannya adalah sebagai berikut :

1. Ho : b1 = b2 = b3 = b4 = b5= 0, berarti tidak ada pengaruh yang signifikan dari variabel independen secara bersama-sama terhadap variabel dependen

2. Menentukan tingkat signifikan (α) yaitu sebesar 5%. 3. Apabila F hitung > F table maka Ho ditolak.

3.7.3.3 Uji Koefisien Determinasi

51 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Data

Pada bab ini akan dilakukan analisis data melalui analisis regresi berganda dan pembahasan hasil pengolahan data untuk membuktikan hipotesis yang telah ditentukan sebelumnya. Analisis data dimulai dengan mengolah data melalui Microsoft excel dan seluruh data yang telah diperoleh akan diolah kembali dengan

menggunakan SPSS (Statistical Product and Service Sollution). Hasil pengolahan dari SPSS akan dianalisis untuk mengetahui pengaruh antara variabel independen yang digunakan dalam penelitian ini terhadap volume perdagangan saham

Objek dalam penelitian ini adalah perusahaan manufaktur sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia pada tahun 2011-2013. Populasi penelitian berjumlah 15 perusahaan. Berdasarkan kriteria yang telah ditetapkan, didapat 12 perusahaan manufaktur sektor makanan dan minuman yang memenuhi kriteria dan dijadikan sampel dalam penelitian ini selama periode 2011-2013.

4.2 Hasil Penelitian

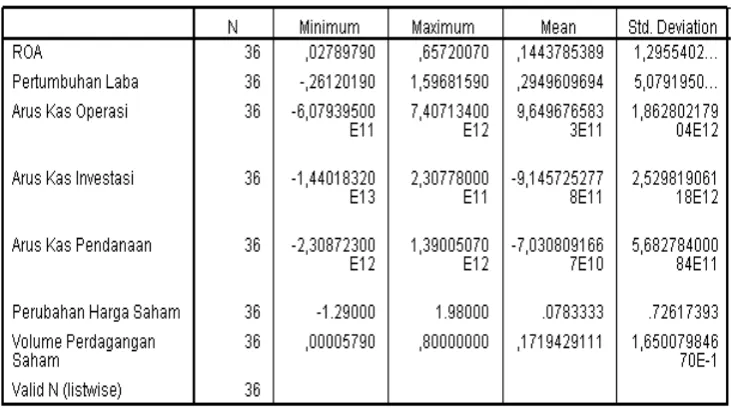

4.2.1 Analisis Statistik Deskriptif

52 serta harga saham sebagai variabel independen dan volume perdagangan saham sebagai variabel dependen. Hasil analisis statistik deskriptif dapat dilihat pada tabel 4.1 sebagai berikut:

Tabel 4.1

Hasil Analisis Statistik Deskriptif

Sumber : Hasil Olahan Software SPSS

Berdasarkan tabel 4.1 diatas dapat dijelaskan bahwa :

1. Variabel independen berupa ROA pada perusahaan manufaktur sektor makanan dan minuman yang menjadi sampel dalam penelitian ini memiliki nilai minimum sebesar 0,02789790 nilai maksimum sebesar 0,65720070 dan nilai rata-rata sebesar 0,1443785389 dengan standar deviasi sebesar 1,2955402

53 maksimum sebesar 1,59681590 dan nilai rata-rata sebesar 0,2949609694 dengan standar deviasi sebesar 5,0791950

3. Variabel independen berupa Arus kas operasi pada perusahaan manufaktur sektor makanan dan minuman yang menjadi sampel dalam penelitian ini memiliki nilai minimum sebesar -6,07939500 nilai maksimum sebesar 7,40713400 dan nilai rata-rata sebesar 9,649676583 dengan standar deviasi sebesar 1,862802179.

4. Variabel independen berupa Arus kas investasi pada perusahaan manufaktur sektor makanan dan minuman yang menjadi sampel dalam penelitian ini memiliki nilai minimum sebesar -1,44018320 nilai maksimum sebesar 2,30778000 dan nilai ratarata sebesar -9,145725277 dengan standar deviasi sebesar 2,529819061.

5. Variabel independen berupa Arus kas pendanaan pada perusahaan manufaktur sektor makanan dan minuman yang menjadi sampel dalam penelitian ini memiliki nilai minimum sebesar -2,30872300 nilai maksimum sebesar 1,390050