iv

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, atas

segala rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan penulisan

skripsi yang berjudul “ Pengaruh Non Performing Loan, Loan to Deposit Ratio,

dan Current Ratio Terhadap Financial Distress Perbankan yang Go Public di BEI

periode 2010-2013”. Penulisan skripsi ini dimaksudkan untuk memenuhi sebagain

syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen

Fakultas Ekonomi Universitas Negeri Medan. Selain itu, penulis juga berharap

kiranya skripsi ini dapat memperluas wawasan dan menambah pengetahuan

pembaca, secara khusus mahasiswa/i Jurusan Manajemen.

Penulis juga tidak lupa mengucapkan terima kasih kepada semua pihak

yang telah membantu dan mendukung penulis dalam penyelesaikan skripsi ini,

khususnya:

1 Bapak Prof. DR. Ibnu Hajar M.Si, selaku Rektor Universitas Negeri

Medan

2 Bapak Drs. Kustoro Budiarta, M.E, selaku Dekan Fakultas Ekonomi

Universitas Negeri Medan sekaligus sebagai dosen pembimbing

skripsi penulis yang sudah bersedia menyediakan waktu dan

memberikan arahan kepada penulis selama proses Pengerjaan skripsi

ini berlangsung.

3 Bapak Drs.Thamrin, M.Si, selaku pembantu Dekan 1 Fakultas

v

4. Ibu T.Teviana,SE,M.Si, selaku ketua Jurusan Manajemen Universitas

Negeri Medan

5. Ibu Dita Amanah Mba, Selaku sekertaris Jurusan Manajemen

Universitas Negeri Medan

6. Ibu Fauzia Agustina SE.Mba selaku dosen pembimbing akademik

penulis dari semester satu hingga semester akhir yang telah

memberikan saran dalam menyempurnakan skripsi ini.

7. Seluruh Bapak dan Ibu Dosen Jurusan Manajemen Fakultas Ekonomi

Universitas Negeri Medan.

8. Terkhusus penulis mengucapkan terima kasih yang sebesar- besarnya

kepada orangtua penulis Ayahanda Amril dan Ibunda Alm. Deliyarna

beserta kedua kakakku Adetya Maharani dan Alfina Adewati.

Terima kasih buat kasih yang tanpa batas yang telah diberikan kepada

penulis dan juga telah memberikan doa, semangat,dukungan,nasihat

bimbingan selama ini kepada penulis.

9. Buat semua temen seperjuangan Manajemen 2011 A dan Manajemen

2011 B khususnya Lisa hartika, Kosmayanti, (Temen- temen

seperjuangan waktu seminar) Evie Agustina, Cristina Windi

Tambunan, Nur Sakinah, dan Mudrika Rizky Nasution yang

selama proese pembuatan skripsi ini memberikan dukungan dan

vi

10. Buat abang, dan kakak alumni terutama Kak Yohana Situmeang serta adek

–adek PKL yang telah membantu dalam hal memberikan informasi

dan memberikan arahan dalam penyelesaian berkas.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan kerena

keterbatasan kemampuan penulis, oleh kerena itu, penulis mengharapkan dan

menerima saran dan kritik yang membangun demi kesempurnaan skripsi ini.

Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, Maret 2015

ii ABSTRAK

Alfara Huda, NIM 7113210002. “ Pengaruh Non Performing Loan, Loan to Deposit Ratio dan Current Ratio Terhadap Financial Distress Perbankan yang Go Public di BEI periode 2010 –2013”.

Financial Distress telah terjadi pada perbankan yang Go Public di BEI. Hal ini berdasarkan data hasil laporan keuangan perbankan pada tahun 2010-2013, Kerenannya penelitian ini dilakukan untuk melihat beberapa faktor yang diduga berpengaruh terhadap Financial Distress diantaranya Capital Adequacy Ratio, Non Performing Loan, Loan to Deposit Ratio dan Current Rasio.

Tujuan dari penelitian ini untuk mengetahui pengaruh Non Performing Loan Terhadap Financial Distress, pengaruh Loan to Deposit Ratio Terhadap Financial Distress, Pengaruh Current Rasio Terhadap Financial Distress ,Pengaruh Non Performing Loan Terhadap Loan to Deposit Ratio dan Pengaruh Non Performing Loan Terhadap Current Rasio pada perbankan yang Go Public di BEI periode 2010-2013.

Data dalam penelitian ini adalah data Capital Adequacy Ratio Non Performing Loan, Loan to Deposit Ratio dan Current Rasio. Populasi yang digunakan dalam penelitian ini adalah perbankan yang Go Public di BEI yang berjumlah 39 bank.,berdsarkan teknik purposive sampling sebanyak 27 bank yang digunakan sebagai sampel penelitian. Teknik pengumpulan data yang di gunakan laporan keuangan perusahaan perbankan di Bursa Efek Indonesia untuk data tahun 2010-2013 yang ada di situs www.idx.co.id dan www.bi.go.id. Teknik analisis yang digunakan dalam penelitian ini adalah analisis jalur dengan hasil persamaan X2= 0,172 X1 + 0,02 ε1 ; X3= - 0,228 X1 + 0,04 ε2 dan X4= -0.120 X1+ 0.031 X2 + 0,313 X3+0,05 ε3 . Uji hipotesis menujukkan hasil koefisien jalur Non Performing Loan terhadap Financial Distress sebesar -0.120 pada taraf signifikan 0,003 , pengaruh Loan to Deposit Ratio terhadap Financial Distress sebesar 0.031 pada taraf signifikan 0,000, Current Rasio terhadap Financial Distress sebesar 0.313 pada taraf signifikan 0,001, pengaruh Non Performing Loan terhadap Loan to Deposit Ratio sebesar 0.172 pada taraf signifikan 0,043, pengaruh Non Performing Loan terhadap Current Rasio sebesar -0,228 pada taraf signifikan 0,001

Hasil Hipotesis menunjukkan bahwa tidak terdapat pengaruh Non Perform ing Loan terhadap Financial Distress, terdapat pengaruh Loan to Deposit Ratio terhadap Financial Distress, terdapat pengaruh Current Ratio terhadap Financial Distres, terdapat pengaruh Non Performing Loan terhadap Loan to Deposit Ratio, tidak terdapat pengaruh Non Performing Loan terhadap Current Ratio

iii ABSTRACT

of Alfara Huda, NIM 7113210002 " Influence of is Non Performing Loan, Loan To Deposit Ratio and of Current Ratio To Financial Distress Banking which is Go Public in BEI period 2010 - 2013". Financial Distress have happened at banking which is Go Public in BEI.

This Matter pursuant to data result of banking financial statement in the year 2010-2013, Him of this research was done to see some anticipated factors have an effect on to Financial Distress among others Capital Adequacy Ratio, Non Performing Loan, Loan To Deposit Ratio and of Current Ratio. Intention of this research to know influence of is Non Performing Loan To Financial Distress, influence of Loan Deposit Ratio to To Financial Distress, Influence Of Current Ratio To Financial Distress, Influence of[is Non Performing Loan To Loan Deposit Ratio to and Influence of is Non Performing Loan To Current Ratio at]banking which is Go Public in BEI period 2010-2013.

Data in this research is data of Capital Adequacy Ratio of[is Non Performing Loan, Loan To Deposit Ratio and of Current Ratio. Population which used in this research is to banking which was Go Public in BEI amounting to 39 banks., technique of purposive sampling counted 27 used as by banks is research sampel.

Technique data collecting which in using banking company's finance report in Effect Exchange Indonesia for the data of year 2010-2013 which in www.idx.co.id situs and of www.bi.go.id.Analysis technique which used in this research is path analysis with result equation X2= 0,172 X1 + 0,02 ε1 ; X3= -

0,228 X1 + 0,04 ε2 dan X4= -0.120 X1+ 0.031 X2 + 0,313 X3+0,05 ε3.

Hypothesis test of result of path coefficient of is Non Performing Loan to Financial Distress equal to - 0.120 at level isn't it 0,003 , influence of Loan Deposit Ratio to to Financial Distress equal to 0.03 at level isn't it 0,000, Current Ratio to Financial Distress equal to 0.313 at level isn't it 0,001, influence of is Non Performing Loan to Loan Deposit Ratio to equal to 0.172 at level isn't it 0,043, influence of is Non Performing Loan to Current Ratio equal to - 0,228 at level isn't it 0,001.

Result of Hypothesis indicate that do not there are influence of[is Non Performing Loan to Financial Distress, there are influence of Loan Deposit Ratio to to Financial Distress, there are influence of Current Ratio to Financial Distres, there are influence of is Non Performing Loan to Loan Deposit Ratio to, do not there are influence of is Non Performing Loan to Current Ratio

vii DAFTAR ISI

Halaman

LEMBAR PERSETUJUAN PEMBIMBING LEMBAR PERSETUJUAN DAN PENGESAHAN

SURAT PERNYATAAN... i

ABSTRAK... ii

ABSTRACT... iii

KATA PENGANTAR... iv

DAFTAR ISI... vii

DAFTAR TABEL... x

DAFTAR GAMBAR... xi

DAFTAR LAMPIRAN... xii

BAB 1 PENDAHULUAN...` 1

1.1 Latar Belakang Masalah... 1

1.2Identifikasi Masalah... 9

1.3 Pembatasan Masalah... 10

1.4 Rumusan Masalah... 10

1.5 Tujuan Penelitian... 11

1.6 Manfaat Penelitian... 12

BAB II KAJIAN PUSTAKA 2.1 Kerangka Teoritis... 14

viii

2.1.2 Non Performing Loan... 18

2.1.3 Rasio Loan To Deposite Ratio ( LDR)... 23

2.1.4 Rasio Lancar (Current Ratio)... 24

2.2 Penelitian yang Relevan... 27

2.3 Kerangka Berpikir... 29

2.4 Hipotesis... 32

BAB III METODE PENELITIAN... 33

3.1 Lokasi Penelitian... 33

3.2Populasi dan Sampel... 33

3.3 Variabel Peneltian dan Defenisi Operasional... 34

3.3.1 Variabel Penelitian... 34

3.3.2 Defenisi Operasional... 35

3.4 Teknik Pengumpulan Data... 36

3.5 Teknik Analisis Data... 37

3.5.1 Analisis Statistik Deskriptif... 37

3.5.2 Analisis Statistik Infrensial... 37

3.5.2.1 Uji Asumsi Klasik... 37

3.5.2.2 Analisis Jalur... 39

3.5.2.3 Uji Hipotesis Parsial (Uji t)... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 43

4.1 Gambaran Umum perusahaan... 43

4.2 Deskripsi variabel penelitian... 44

ix

4.3.1 Uji Asumsi Klasik... 49

4.3.2 Analisis Jalur... 54

4.4.3 Uji Hipotesis... 57

4.4 Pembahasan... 59

BAB V SIMPULAN DAN SARAN... 65

5.1 Simpulan... 67

5.2 Saran... 68

x

DAFTAR TABEL

Halaman

Tabel 1.1 Gambaran Data Capital Adequacy Ratio Perbankan yang

Go Public Periode 2010-2013 ( Posisi Desember)... 2

Tabel 1.2 Gambaran Data NPL Perbankan Yang Go Public Periode 2010-2013 (Posis Desember)... 4

Tabel 1.3 Gambaran LDR Bank secara keseluruhan... 5

Tabel 4.1 Daftar Bank yang Go Public... 43

Tabel 4.2 Rangkuman Hasil Statistik Deskriptif ... 44

Tabel 4.3 Hasil Uji Distribusi Normal... 49

Tabel 4.4 Hasil Uji Autokorelasi... 52

Tabel 4.5 Hasil Uji Lineritas... 53

Tabel 4.6 Pengaruh Masing-Masing variabel... 55

xi

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka berfikir... 32

Gambar 3.1. Diagram Jalur... 41

Gambar 4.1 Analsis Deskriptif Capital Adequacy Ratio ... . 45

Gambar 4.2 Analsis Deskriptif Non Performing Loan... 46

Gambar 4.3 Analsis Deskriptif Loan to Deposit Ratio... 47

Gambar 4.4 Analsis Deskriptif Current Ratio... 48

Gambar 4.5 Grafik Scatterplot... 51

xii

DAFTAR LAMPIRAN

Daftar Sampel... Lampiran 1

Data CAR,NPL.LDR dan CR... Lampiran 2

Hasil Olah Data SPSS... Lampiran 3

Data T .Tabel... Lampiran 4

Daftar Riwayat Hidup

Nota Tugas

Lembar Persetujuan Judul Skripsi

Surat Perubahan Judul Setelah Sminar

Surat Izin Mengadakan Penelitian

1 BAB 1 PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan ekonomi dunia akhir-akhir ini berpengaruh terhadap

melemahnya aktivitas bisnis secara umum yang disebabkan Global Financial

Crisis tahun 2008. Menurut Pranowo (2010), terjadinya de-listing beberapa

perbankan yang Go Publik di Bursa Efek Indonesia (IDX) disebabkan karena

kesulitan keuangan atau berada pada kondisi financial distress. Contohnya Pada

Oktober 2010, ada tiga bank besar BUMN yakni PT Bank Mandiri Tbk , PT Bank

BNI Tbk, dan PT Bank Rakyat Indonesia Tbk meminta bantuan likuiditas dari

pemerintah masing-masing Rp. 5 triliun. Total dana untuk menginjeksi ketiga

bank tersebut sebesar Rp. 15 triliun. Dana tersebut bersumber dari uang

pemerintah yang berada di BI. Bantuan likuiditas itu dipakai untuk memperkuat

cadangan modal bank atau komitmen kredit infrastruktur tanpa harus terganggu

likuiditasnya. Sehingga agar bank dapat tumbuh dan melaju dengan baik, pertama

di perlukan modal yang cukup (Capital Adequacy Ratio) sebagai bamber untuk

menanggung risiko kredit macet yang sewaktu-waktu harus di hapus bukukan.

dan untuk menciptakan keseimbangan dan menyerap kerugian, sehingga

memberikan langkah perlindungan terhadap nasabah dan kreditur lainnya saat

2

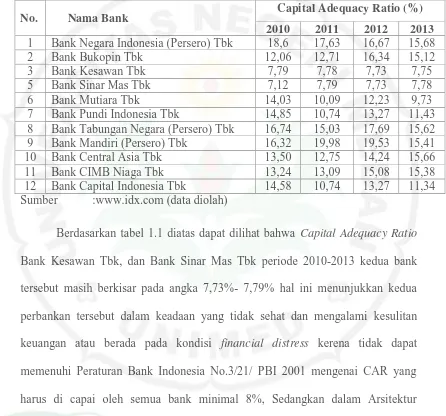

Tabel 1.1 Gambaran Data Capital Adequacy Ratio Perusahaan Perbankan Yang Go Public Periode 2010-2013 ( Posisi Desember)

No. Nama Bank Capital Adequacy Ratio (%)

2010 2011 2012 2013

1 Bank Negara Indonesia (Persero) Tbk 18,6 17,63 16,67 15,68

2 Bank Bukopin Tbk 12,06 12,71 16,34 15,12

3 Bank Kesawan Tbk 7,79 7,78 7,73 7,75

5 Bank Sinar Mas Tbk 7,12 7,79 7,73 7,78

6 Bank Mutiara Tbk 14,03 10,09 12,23 9,73

7 Bank Pundi Indonesia Tbk 14,85 10,74 13,27 11,43 8 Bank Tabungan Negara (Persero) Tbk 16,74 15,03 17,69 15,62 9 Bank Mandiri (Persero) Tbk 16,32 19,98 19,53 15,41 10 Bank Central Asia Tbk 13,50 12,75 14,24 15,66

11 Bank CIMB Niaga Tbk 13,24 13,09 15,08 15,38

12 Bank Capital Indonesia Tbk 14,58 10,74 13,27 11,34 Sumber :www.idx.com (data diolah)

Berdasarkan tabel 1.1 diatas dapat dilihat bahwa Capital Adequacy Ratio

Bank Kesawan Tbk, dan Bank Sinar Mas Tbk periode 2010-2013 kedua bank

tersebut masih berkisar pada angka 7,73%- 7,79% hal ini menunjukkan kedua

perbankan tersebut dalam keadaan yang tidak sehat dan mengalami kesulitan

keuangan atau berada pada kondisi financial distress kerena tidak dapat

memenuhi Peraturan Bank Indonesia No.3/21/ PBI 2001 mengenai CAR yang

harus di capai oleh semua bank minimal 8%, Sedangkan dalam Arsitektur

Perbankan Indonesia (API) Untuk menjadi bank Umum harus memiliki CAR

minimal 12%. Peraturan ini dimaksudkan untuk meningkatkan disiplin dan

profesionalisme bagi setiap bank untuk mengelola seluruh aktiva yang dimiliki

untuk mendapatkan keuntungan bagi bank. Jadi semakin tinggi CAR maka

semakin baik kondisi sebuah bank yang mengindikasikan bank tersebut semakin

sehat permodalannya dan terhindar dari financial distress.Namun, apabila CAR

3

untuk menanggung aktiva beresiko, sehingga semakin besar kemungkinan bank

akan mengalami kondisi bermasalah kerena modal yang dimiliki bank tidak cukup

menanggung penurunan nilai aktiva beresiko. Semakin tinggi rasio CAR

mengindikasikan bank tersebut semakin sehat permodalannya dan terhindar dari

financial distress

Penelitian Luciana dan Winny (2005) menyatakan bahwa rasio CAR

(Capital Adequacy Ratio) mempunyai pengaruh negatif dan signifikan terhadap

financial distress, dan pengaruhnya negatif artinya semakin rendah rasio CAR,

kemungkinan bank dalam kondisi bermasalah semakin besar. Pada penelitian Titis

Juniarsi dan Agus Endro Suwarno (2005) rasio CAR berpengaruh negatif dan

signifikan dalam memprediksi kegagalan bank umum swasta nasional non devisa.

Karena modal yang dimiliki bank tidak mampu menutupi resiko kerugian yang

timbul dari penanaman dana dalam aktiva-aktiva produktif yang mengandung

risiko, serta tidak dapat digunakan untuk pembiayaan penanaman dalam aktiva

tetap dan investasi. Hal ini dapat menyebabkan terjadinya financial distress.

Selain masalah kecukupan modal permasalahan keuangan perbankan yang

sering terjadi di indonesia ialah kredit bermasalah. Bagi perbankan, mulai dari

aktivitas penghimpunan sampai penyaluran dana seperti kebijakan dalam hal

pemberian kredit akan menimbulkan resiko kredit. Resiko kredit berkaitan dengan

NPL ( Non-performing Loan) yaitu suatu keadaan dimana klien gagal membayar

4

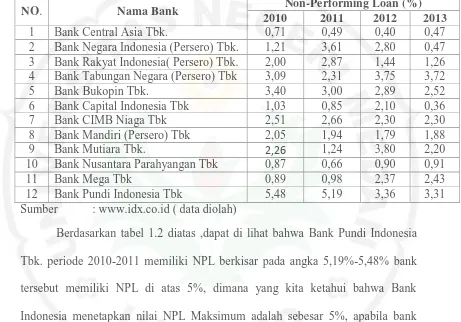

Tabel 1.2 Gambaran Data NPL Perusahaan Perbankan Yang Go Public Periode 2010-2013 ( Posisi Desember)

NO. Nama Bank Non-Performing Loan (%)

2010 2011 2012 2013

1 Bank Central Asia Tbk. 0,71 0,49 0,40 0,47

2 Bank Negara Indonesia (Persero) Tbk. 1,21 3,61 2,80 0,47 3 Bank Rakyat Indonesia( Persero) Tbk. 2,00 2,87 1,44 1,26 4 Bank Tabungan Negara (Persero) Tbk 3,09 2,31 3,75 3,72

5 Bank Bukopin Tbk. 3,40 3,00 2,89 2,52

6 Bank Capital Indonesia Tbk 1,03 0,85 2,10 0,36

7 Bank CIMB Niaga Tbk 2,51 2,66 2,30 2,30

8 Bank Mandiri (Persero) Tbk 2,05 1,94 1,79 1,88

9 Bank Mutiara Tbk. 2,26 1,24 3,80 2,20

10 Bank Nusantara Parahyangan Tbk 0,87 0,66 0,90 0,91

11 Bank Mega Tbk 0,89 0,98 2,37 2,43

12 Bank Pundi Indonesia Tbk 5,48 5,19 3,36 3,31

Sumber : www.idx.co.id ( data diolah)

Berdasarkan tabel 1.2 diatas ,dapat di lihat bahwa Bank Pundi Indonesia

Tbk. periode 2010-2011 memiliki NPL berkisar pada angka 5,19%-5,48% bank

tersebut memiliki NPL di atas 5%, dimana yang kita ketahui bahwa Bank

Indonesia menetapkan nilai NPL Maksimum adalah sebesar 5%, apabila bank

melebihi batas yang diberikan maka bank tersebut dikatakan tidak sehat. Semakin

tinggi rasio ini maka akan semakin buruk kualitas kredit bank yang menyebabkan

jumlah kredit bermasalah semakin besar maka kemungkinan suatu bank dalam

kondisi bermasalah semakin besar yaitu kerugian yang diakibatkan tingkat

pengembalian kredit macet.

Seperti negara berkembang pada umumnya, penyaluran kredit perbankan

mendominasi sumber pembiayaan dunia usaha di Indonesia yang diharapkan

mampu mendorong pertumbuhan ekonomi. Meskipun kredit memiliki peranan

5

dana yang dihimpun dari masyarakat bisa disalurkan oleh bank secara optimal dan

sesuai dengan tolak ukur yang telah di tetapkan. Hal ini dapat di lihat dari Loan to

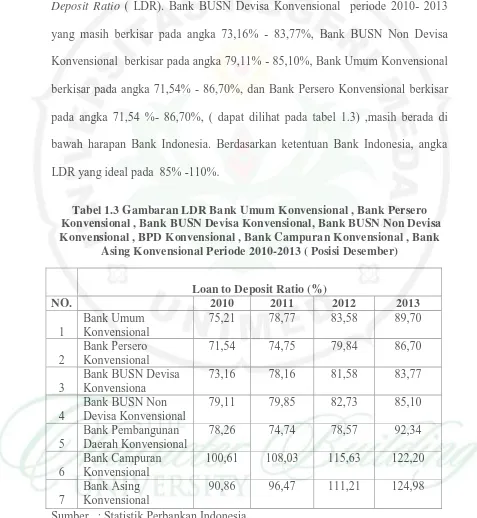

Deposit Ratio ( LDR). Bank BUSN Devisa Konvensional periode 2010- 2013

yang masih berkisar pada angka 73,16% - 83,77%, Bank BUSN Non Devisa

Konvensional berkisar pada angka 79,11% - 85,10%, Bank Umum Konvensional

berkisar pada angka 71,54% - 86,70%, dan Bank Persero Konvensional berkisar

pada angka 71,54 %- 86,70%, ( dapat dilihat pada tabel 1.3) ,masih berada di

bawah harapan Bank Indonesia. Berdasarkan ketentuan Bank Indonesia, angka

LDR yang ideal pada 85% -110%.

Tabel 1.3 Gambaran LDR Bank Umum Konvensional , Bank Persero Konvensional , Bank BUSN Devisa Konvensional, Bank BUSN Non Devisa

Konvensional , BPD Konvensional , Bank Campuran Konvensional , Bank Asing Konvensional Periode 2010-2013 ( Posisi Desember)

Loan to Deposit Ratio (%)

NO. 2010 2011 2012 2013

1

Bank Umum Konvensional

75,21 78,77 83,58 89,70

2

Bank Persero Konvensional

71,54 74,75 79,84 86,70

3

Bank BUSN Devisa Konvensiona

73,16 78,16 81,58 83,77

4

Bank BUSN Non Devisa Konvensional

79,11 79,85 82,73 85,10

5

Bank Pembangunan Daerah Konvensional

78,26 74,74 78,57 92,34

6

Bank Campuran Konvensional

100,61 108,03 115,63 122,20

7

Bank Asing Konvensional

90,86 96,47 111,21 124,98

Sumber : Statistik Perbankan Indonesia

Berdasarkan SEBI No.6./23/DPNP tanggal 31 Mei 2004, rasio LDR di

6

antar bank) dengan Dana Pihak Ketiga ( DPK) yang mencakup giro , tabungan ,

dan deposito (tidak termasuk antar bank). Rasio LDR itu sendiri dapat digunakan

bank sebagai proksi dalam hal likuiditas. Jadi semakin besar tingkat LDR dapat

memunculkan masalah bagi bank kerena LDR yang terlampau tinggi dapat

mengurangi tingkat likuiditas bank tersebut. Dana pihak ketiga (DPK) dibutuhkan

suatu bank dalam menjalankan operasinya.

Meskipun tidak dapat menghindari penuh resiko kredit, tetapi diusahakan

agar jumlah kredit yang bermasalah berada dalam batas yang wajar dan

perusahaan perbankan yang bersangkutan mampu memenuhi seluruh kewajiban

jangka pendeknya dengan sejumlah alat-alat likuid yang dimiliki perusahaan

tersebut.Oleh kerena itu Current Rasio perbankan harus dalam keadaaan likuid

agar bank yang bersangkutan tersebut dapat membayar semua hutang-hutangnya

terutama simpanan giro, tabungan, dan deposito pada saat ditagih oleh para

nasabah penyimpan dana serta dapat pula memenuhi semua permohonan kredit

dari calon debitur yang layak untuk di biayai.

Menurut data yang bersumber dari www.idx.co.id (data diolah). Current

ratio bank yang Go Public pada tahun 2013 ialah: PT. Bank Mandiri (Persero)

Tbk sebesar 122,85%, PT. Bank Negara Indonesia sebesar 114,06%, PT. Bank

Rakyat Indonesia sebesar 114,5%, PT. Bank Tabungan Negara sebesar 109,6%,

PT. Bank Central Asia sebesar 115,18%, PT Bank Rakyat Indonesia Agroniaga

Tbk sebesar 119, 5%, PT Bank Bukopin Tbk sebesar 109, 82%, PT Bank CMB

Niaga Tbk sebesar 113,41%, PT Bank Mega Tbk sebesar 110,13%, PT Bank Ina

7

Parahyangan Tbk sebesar 111,78%. Berdasarkan ketentuan Bank Indonesia

Current Ratio perbankan ideal nya adalah sebesar 200%

Berdasarkan data di atas, belum ada perbankan yang mampu memenuhi

rasio likuiditas sebesar 200%, hal ini menunjukkan bahwa bank –bank tersebut

dalam kondisi illikuid. Rasio likuiditas yang nilainya kurang dari 200% dianggap

kurang baik sebab apabila aktiva lancar nilainya turun maka jumlah aktiva lancar

tidak cukup untuk dapat menutupi kewajiban jangka pendeknya, dimana hal ini

yang sering di sebut dengan kondisi illikuid, sedangkan apabila jumlah aktiva

lancar nilainya terlalu besar, maka akan berdampak timbulnya dana yang

mengganggur yang disebut dengan munculnya idle fund.

Adanya faktor- faktor yang mempengaruhi financial distress perbankan

menjadi hal yang penting sebagai dasar pertimbangan dalam menentukan

komposisi dalam mengoptimalkan kredit yang disalurkan kepada masyarakat.

Menurut Dendawijaya (2009) financial distress perusahaan perbankan di

pengaruhi oleh berbagai hal yang dapat di tinjau dari sisi internal dan eksternal

bank. Dari sisi internal bank terutama dipengaruhi oleh modal bank dalam

memberikan kredit (rasio solvabilitas) yaitu Capital Adequacy Ratio (CAR),

Tingkat kolektibilitas kredit ( kredit macet) yaitu Non Performing Loan (

NPL), aspek likuiditas yaitu Loan To Deposit Ratio (LDR) dan Current Ratio,

nilai tukar (Kurs), jumlah SBI dan penetapan tingkat suku bunga (BI Rate) Dan

dari sisi eksternal bank di pengaruhi oleh peraturan pemerintah, bencana alam

8

Governance) yang kurang baik atau dikarenakan oleh kondisi perekonomian

negara yang kurang stabil yang memicu timbulya krisis keuangan.

Long dan Evenhouse (1989) menemukan bahwa faktor-faktor penyebab

financial distress dapat dikelompokan menjadi tiga bagian, yaitu kondisi ekonomi

secara makro, kebijakan industri dan finansial, perilaku debitor dan kreditor

Melalui penelitian Heriyana (2007), menemukan bahwa CAR memiliki

pengaruh yang positif dan paling dominan terhadap financial distress. Hasil yang

serupa juga ditemukan oleh Benny Pratama (2010), Ayulasi (2011) dan Oktaviani

(2012). Sementara hasil ditemukan oleh Rangga Bagus (2010) menyatakan CAR

tidak berpengaruh terhadap financial distress

Melalui Penelitian Ayulasti (2011) menemukan bahwa Non performing

Loan (NPL) yang positif dan paling dominan terhadap financial distress

perbankan. Sementara melalui penelitian yang dilakukan oleh Meydianawati

(2007) Non Performing Loan ( NPL) berpengaruh negatif dan signifikan terhadap

financial distress. Hasil yang serupa juga ditemukan oleh Benny Pratama (2010).

Sementara hasil yang ditemukan oleh Rangga Bagus ( 2010) dan Oktaviani (2012)

menyatakan bahwa NPL tidak berpengaruh terhadap financial distress

Menurut penelitian yang dilakukan oleh heryanawati (2007) Loan to

Deposit Ratio berpengaruh positif dan signifikan terhadap financial distress. Hasil

serupa juga ditemukan oleh Ayulasti (2011). Sementara hasil yang ditemukan

oleh Oktaviani ( 2012) menyatakan Loan to deposit Ratio tidak berpengaruh

9

Penelitian mengenai Current Ratio oleh Dinalisa (2010) berpengaruh

negatif dan signifikan terhadap financial distress perbankan. Sementara itu hasil

yang ditemukan oleh Ayulasti (2010) menemukan bahwa Current Ratio

berpengaruh positif dan signifikan terhadap financial distress.

Berdasarkan uraian pada latar belakang masalah diatas terdapat fenomena

financial distress yang terjadi serta adanya research gap dari hasil penelitian

terdahulu yang belum memberikan hasil yang memuaskan dan tidak konsisten,

maka perlu diadakan penelitian kembali mengenai faktor-faktor yang

mempengaruhi Financial Distress. Sehingga dalam hal ini penulis terdorong

untuk mengangkat penelitian dengan judul : Pengaruh Non Performing Loan, Loan to Deposit Ratio dan Current Ratio Terhadap Financial Distress Perbankan yang Go Public di BEI Periode 2010-2013

1.2Identifikasi Masalah

Berdasarkan uraian yang di paparkan pada latar belakang, maka yang

menjadi identifikasi masalah penelitian ini adalah :

1. Apa saja faktor yang mempengaruhi financial distress perbankan?

2. Bagaimana pengaruh Capital Adequacy Ratio terhadap financial distress

perbankan ?

3. Bagaimana pengaruh Non-Performing Loan terhadap financial distress

perbankan ?

4. Bagaimana pengaruh Loan to Deposit Ratio terhadap financial distress

perbankan ?

10

1.3Pembatasan Masalah

Penelitian ini hanya dibatasi pada pengaruh Non-Performing Loan , Loan to

Deposit Ratio dan Current Ratio terhadap Financial Distress Perbankan yang Go

Public di BEI.

1.4Rumusan Masalah

Berdasarkan pembatasan masalah di atas, maka perumusan masalah dalam

penelitian ini adalah sebagai berikut:

1. Apakah ada pengaruh Non-Performing Loan terhadap financial distress

perbankan yang Go Public di BEI Periode 2010-2013?

2. Apakah ada pengaruh Loan to Deposit Ratio terhadap financial distress

perbankan yang Go Public di BEI Periode 2010-2013?

3. Apakah ada pengaruh Current Ratio terhadap financial distress perbankan

yang Go Public di BEI Periode 2010-2013?

4. Apakah ada pengaruh Non-Performing Loan terhadap Loan to Deposit

Ratio perbankan yang Go Public di BEI Periode 2010-2013?

5. Apakah ada pengaruh Non-Performing Loan terhadap Current Ratio

11

1.5Tujuan Penelitian

Dalam melakukan sebuah penelitian perlu di tentukan terlebih dahulu tujuan

penelitian agar tidak kehilangan arah dalam melakukan penelitian. Adapun

tujuan-tujuan yang ingin di capai dalam penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh Capital Adequacy Ratio terhadap financial

distress perbankan yang Go Public di BEI Periode 2010-2013

2. Untuk mengetahui pengaruh Non-Performing Loan terhadap financial

distress perbankan yang Go Public di BEI Periode 2010-2013

3. Untuk mengetahui pengaruh Loan to Deposit Ratio terhadap financial

distress perbankan yang Go Public di BEI Periode 2010-2013

4. Untuk mengetahui pengaruh Current Ratio terhadap financial distress

perbankan yang Go Public di BEI Periode 2010-2013

5. Untuk mengetahui pengaruh Non-Performing Loan terhadap Loan to

Deposit Ratio perbankan yang Go Public di BEI Periode 2010-2013

6. Untuk mengetahui pengaruh Non-Performing Loan terhadap Current

12

1.6Manfaat Penelitian

Penelitian ini di harapakan dapat memberikan manfaat bagi:

1. Bagi Akademis

Penelitian ini diharapkan dapat memberikan tambahan literature yang dapat

membantu dalam menambah wawasan terhadap kondisi financial distress

perbankan.

2. Bagi Peneliti

Untuk memperkuat penelitian terdahulu dan mengembangkan wawasan

pengetahuan penulis khususnya mengenai pengaruh Non Performing Loan, Loan

to Deposit ratio dan Current Ratio terhadap kondisi financial distress perbankan.

3. Bagi Peneliti Selanjutnya

Penelitian ini bermanfaat memberikan sumbangan pemikiran dan informasi bagi

pihak lain yang ingin melakukan penelitian lebih lanjut mengenai pengaruh Non

Performing Loan, Current Ratio dan Loan to Deposit Ratio terhadap financial

distress perbankan yang Go Public di BEI

4. Bagi Perbankan

Dapat menjadi masukan pihak bank dalam mendeteksi kesulitan keuangan

/financial distress suatu perusahaan. Dan diharapkan hasil penelitian ini dapat

dipergunakan sebagai bahan pertimbangan dalam pengambilan keputusan bagi

13

5. Bagi Debitur

Informasi adanya prediksi kondisi financial distress memberikan masukan dalam

menanamkan modal. Apakah debitur akan terus menanamkan modal atau

menghentikan ataupun membatalkan penanaman modal pada perusahaan supaya

tidak terjadi kerugian terhadap debitur.

6. Bagi kreditor

Prediksi kondisi financial distress dapat digunakan untuk memberikan gambaran

secara jelas tentang kelayakan usaha sehingga dapat mempermudah untuk

menganalisis dalam memberikan modal.

7.Bagi pihak lain

64

BAB V

SIMPULAN DAN SARAN

5.1Simpulan

Berdasarkan hasil analisis dan pembahasan , maka dapat diambil simpulan

sebagai berikut

1.Terdapat pengaruh negatif dan signifikan Non performing Loan berpengaruh

terhadap Financial distress. Hal ini dikerenakan NPL yang tinggi akan

mengurangi modal untuk menutupi resiko kerugian yang ditimbulkan oleh kredit

bermasalah. Hal ini sejalan dengan fenomena dimana NPL yang tinggi akan

menyebabkan bank harus membentuk cadangan penghapusan yang lebih besar

sehingga dana yang dapat disalurkan lewat pemberian kredit juga

semakin berkurang. Dalam melakukan kegiatan pengendalian kredit harus dilakuk

an untuk menghindar terjadinya kredit bermasalah. Pengendalain tersebut dapat

dilakukan melalui pengawasan langsung, tidak langsung maupun kombinasi

keduanya. Oleh kerena itu pemberian kredit harus dilakukan dengan pengendalian

yang baik dan benar serta memegang prinsip kehati- hatian. Bank biasanya

memiliki kriteria-kriteria serta aspek penilaian terhadap calon nasabah yang akan

menerima fasilitas kredit.

2.Terdapat pengaruh berpengaruh positif dan signifikan Loan to Deposit Ratio

terhadap financial distress. Menurut teori Agustinus Besarnya rasio LDR akan

mempengaruhi tingkat profitabilitas bank dalam kesempatan mendapatkan bunga

65

meningkatkan pendapatan bank, namun nilai LDR yang terlalu tinggi akan

mengganggu likuiditas bank. Besarnya rasio LDR yang aman bagi bank yang

diperkenalkan oleh bank Indonesia adalah berkisar antara 85% sampai dengan

110%. Apabila besarnya rasio LDR melebihi 110%, maka bank tersebut akan

mengalami kesulitan mengembalikan dana yang dititipkan oleh masyarakat

kepada bank.

3.Terdapat pengaruh berpengaruh positif dan signifikan Current Rasio terhadap

financial distress Menurut teori lukman, apabila current rasio tinggi belum tentu

mengindikasikan kondisi perusahaan sedang baik. Hal ini dapat saja terjadi kerena

kas tidak digunakan sebaik mungkin sehingga menimbulkan Financial distress.

Oleh kerena itu perbankan harus dalam keadaan likuid kerena semakin mampu

suatu perusahan untuk membayar hutangnya dengan segera, maka semakin kecil

risikonya untuk menghadapi kondisi financial distress sehingga perbankan yang

bersangkutan dapat mengembangkan dan mengelola sumberdaya finansial nya

untuk keperluan pengembangan usaha dan mengantisipasi terjadi finansial

distress perbankan.

4.Terdapat pengaruh positif dan signifikan Non Performing Loan terhadap Loan

to Deposit Ratio. Hal ini sejalan dengan fenomena tingginya NPL yang

mengindikasikan bahwa bank tersebut tidak berhasil dalam menyalurkan kredit

secara optimal sehingga menimbulkan kredit bermasalah, Oleh kerena itu dengan

besarnya rasio LDR yang dimiliki dapat dijadikan sumber daya finansial yang

dapat digunakan untuk mengantisipasi potensi resiko kredit yang diakibatkan oleh

66

prinsip- prinsip kehati-hatian dalam menyalurkan adananya kepada masyarakat

sehingga supaya tidak terjadi menimbulkan kredit bermasalah

5.Terdapat pengaruh negatif dan signifikan Non Performing Loan terhadap

Current Rasio Hasil penelitian ini mengindikasikan bahwa dilihat bahwa Nilai

NPL yang tinggi akan menyebabkan jumlah kredit yang bermasalah berada dalam

batas yang tidak wajar oleh kerena itu setiap perbankan harus dalam keadaan

likuid agar bank yang bersangkutan dapat menggunakan sumber daya finansialnya

untuk keperluan pengembangan pengembangan usaha dan mengantisipasi potensi

kerugian yang diakibatkan oleh nilai NPL yang tinggi.

5.2Saran

Setelah melakukan penelitian, pembahasan dan perumusan simpulan dari hasil

penelitian, maka penulis memberikan beberapa saran yang bekaitan dengan

penelitian yang telah dilakukan untuk dijadikan masukan dan bahan pertimbangan

yang berguna bagi pihak –pihak yang berkepentingan antara lain sebagai berikut :

1. Dalam penelitian ini, Perbankan telah memiliki LDR dan CAR yang

cukup rendah dari batas minimum yang ditentukan oleh bank

indonesia. Untuk meningkatkan nilai CAR yang cukup tinggi

mengharuskan manajemen bank lebih optimal dalam memanfaatkan

kegunaan sumber daya finansial (modal) yang dimiliki melalui

penyaluran kredit (sektor produktif).

2. Manajemen bank juga harus memperhatiakan tingkat resiko kredit

67

Bank Indonesia. Untuk menjaga agar tidak terjadinya kredit

bermasalah, manajemen bank harus menggunakan prinsip- prinsip

kehati-hatian dalam menyalurkan dananya kepada masyarakat hal ini

kerena manyangkut akan pengembalian dana dimasa yang akan

datang. Begitu juga Current Ratio bank harus ditingkatkan, kerena

semakin mampu suatu perusahan untuk membayar hutangnya dengan

segera, maka semakin kecil risikonya untuk menghadapi kondisi

financial distress.

3. Dalam penelitian ini variabel yang digunakan adalah Financial

Distress yang di proksikan Capital Adequacy Rasio sebagai variabel

endogen. Non Performing Loan , Loan to Deposit Ratio, dan Current

Rasio sebagai variabel eksogen dengan periode pengamatan yaitu

2010-2013. Hendaknya penelitian berikutnya menggunakan variabel

yang berbeda atau menambah lagi variabel lainnya untuk mendapatkan

hasil penelitian yang berbeda dan lebih relevan dengan kondisi saat ini

dan diharapkan juga untuk lebih mempengaruh dan menambah periode

DAFTAR PUSTAKA

Ahmad Rodoni dan Herni Ali. 2010. Manajemen Keuangan. Edisi Pertama, , Jakarta : MitraWacana Media,

Almilia, L. S. 2006. Prediksi Kondisi Financial Distress Perusahaan Go Public dengan Menggunakan Analisis Multinomial Logit. Jurnal Ekonomi dan Bisnis. Volume XII, No. 1. (Maret): hal. 1-26.

Almilia, L. S. dan Kristijadi. 2003. Analisis Rasio Keuangan untuk Memprediksi Kondisi Financial Distress Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta. JAAI. Volume 7, No.2. (Desember): hal. 183-210.

Anggrainy Putri Ayunigrum. 2011. Analisis Pengaruh CAR, NPL, BOPO, NIM dan LDR terhadap ROA

Astuti, Fitria. 2008. Pengaruh Tingkat Kecukupan Modal (CAR) dan Likuiditas (LDR) Terhadap Profitabilitas (ROA) Pada Bank. Universitas Widyatama Bandung. Skripsi. Diakses 18 Desember 2013 jam 1.20

Ayu, Fitriya.2011.Pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performance Loan (NPL), Return On Assets ROA dan Loan Deposit Ratio (LDR) terhadap Volume kredit yang Disalurkan Bank

Persero. Universitas Dipenogoro: Semarang. Jurnal Ekonomi dan Keuangan, Volume 1, Nomor 1 Desember 2012. Diakses 13 Oktober jam 20.32

Bank Indonesia, Statistik Perbankan Indonesia Desemeber 2013,Volume.9 Nomor 3 Desember 2013. Jakarta : Bank Indonesia .Terpublikasikan melalui website : www.bi.go.id Di akses 19 januari 2015 jam 15.02

.Statistik Perbankan Indonesia Desemeber 2012,Volume.4 Nomor 3 Desember 2013. Jakarta : Bank Indonesia .Terpublikasikan melalui website : www.bi.go.id Di akses 19 januari 2015 jam 19.32

. Statistik Perbankan Indonesia Desemeber 2011,Volume.2 Nomor 5 Desember 2013. Jakarta : Bank Indonesia .Terpublikasikan melalui website : www.bi.go.id Di akses 19 januari 2015 jam 12.09

Dendawijaya, Lukman.(2005). Manajemen Perbankan. Edisi Kedua. Bogor Jakarta : Ghalia Indonesia

Hasibuan, Malayu. S.P. 2004. Dasar-dasar Perbankan. Jakarta: Bumi Aksara.

Hestina Wahyu Dewanti. 2009. Analisis Pengaruh Perubahan NPM, LDR, NPL, dan BOPO terhadap Perubahan Laba.. I Putu Suabawa. 2012. Analisis Tingkat Kesehatan Bank Menggunakan Rasio CAMELS. Jurnal. Fakultas Ekonomi Universitas Udayana. Bali.

Indira Januarti, 2002, Variabel Proksi CAMEL dan Karakteristik Bank Lainnya Untuk Memprediksi Kebangkrutan Bank di Indonesia . Jurnal Bisnis Strategi, Vol.10, Desember, hal.1-26.

Iramani Rr, 2008, Model Prediksi Financial Distress Perusahaan Go Public di Indonesia (Studi pada Sektor Manufaktur), Jurnal Aplikasi Manajemen.

Volume 6, Nomor I . April, hlm.183-194

Kristijadi. 2003. Analisis Rasio Keuangan untuk Memprediksi Kondisi Financial Distress Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta. Jurnal Akuntansi dan Auditing Indonesia (JAAI). Volume 7. No. 2.

Luciana Spica Almilia. 2004. Analisis Faktor-faktor yang Mempengaruhi Kondisi Financial Distress Suatu Perusahaan yang Terdaftar di Bursa Efek Jakarta. Jurnal Riset Akuntansi Indonesia (JRAI). Vol 7. No.1.

Luciana Spica Almilia Emanuael Kristijadi. Jurnal Analisis Rasio Keuangan Untuk Memprediksi Kondisi Financial Distress Perusahaan Manufaktur

yang Terdaftar di Bursa Efek Jakarta” : hal.23-45

Lalu Gede Sava Ahmad, 2011. Jurnal Analisis Tingkat Kesehatan Bank Dinilai Berdasarkan Peraturan Bank Indonesia Nomor 13/1/2011 (Studi Pada Bank Umum Swast Nasional (BUSN) Devisa yang Go Public): 17-30

Meydianawati,Luh Gede. 2007. Analisis Perilaku Penawaran Kredit Perbankan Kepada Sektor UMKM di Indonesia. Jurnal Ekonomi.Volume 12 Nomor 2 Tahun 2007. Diakses 13 Oktober jam 19.24.

Miswanto dan Eko Widodo.1998, Manajemen keuangan, Edisi Pertama, Jakarta : Mitra Wacana Media : hal. 83

Riyaldi,Slamet 2004. ‘Pengaruh resiko kredit dan Current rasio terhadap Kesehatan Bank di BEJ”. Jakarta: Fakultas Ekonomi Universitas Indonesia.

Sudarsono, Heri .2008. Pengaruh Performing Loan Terhadap Kinerja Keuangan Bank Berdasarkan Current Rasio, dan Rasio Profitabilitas pada PT. Bank Mandiri (Persero), Tbk.Universitas Islam Indonesia. Jurnal Ekonomi Islam.Volume III No. 1 , Juli 2009. Diakses pada tanggal 02 Desember 2013.jam 4.30

Yulia Purwanti. 2005. Analisis Rasio Keuangan Dalam Memprediksi Kondisi Keuangan Financial Distress Perusahaan. Skripsi. Fakultas Ekonomi,Universitas Islam Indonesia. Yogyakarta.

Tarmidzi Achmad, dan Wilyanto Kartiko Kusumo, 2003, Analisis Rasio-rasio Keuangan Sebagai Indikator Dalam Memprediksi Kebangkrutan Perbankan di Indonesia, Media Ekonomi dan Bisnis, Vol. XV 1 -Juni –

2003 FE-UNDIP, Semarang.

Pratama, Billy Arma .2010. Analisis Tingkat Likuiditas dan Current rasio . Unversitas diponogoro: Semarang Tesis.

Wilopo, 2000, Prediksi Kebangkrutan Bank. Simposium Nasional Akuntansi- Ikatan Akuntan Indonesia, 2000, hal. 44-64.

______, 2012b, Prediksi Kondisi Financial Distress Perusahaan pada Era

Globalisasi dengan Menggunakan Analisis Logit, Laporan Akhir Penelitian DIPA, Politeknik Negeri Padan