PENGARUH STRATEGI PEMBELAJARAN HIGHER ORDER THINKING TERHADAP HASIL BELAJAR AKUNTANSI PADA

SISWA KELAS X SMK NEGERI 1 BINJAI TAHUN AJARAN 2015/2016

SKRIPSI

Diajukan Untuk Memenuhi

Sebagian Persyaratan Memperoleh Gelar Sarjana Pendidikan

Oleh

ODORTUA MARIANITA TOGATOROP NIM: 7113142041

FAKULTAS EKONOMI UNIVERSITAS NEGERI MEDAN

ABSTRAK

Odortua Marianita Togatorop. (NIM 7113142041) Pengaruh Strategi Pembelajaran Higher Order Thinking Terhadap Hasil Belajar Akuntansi Pada Siswa Kelas X SMK Negeri 1 Binjai Tahun Ajaran 2015/2016. Skripsi Jurusan Pendidikan Ekonomi, Program studi Pendidikan Akuntansi, Fakultas Ekonomi, Universitas Negeri Medan 2016.

Permasalahan dalam penelitian ini adalah rendahnya hasil belajar akuntansi siswa dikelas X Ak SMK Negeri 1 Binjai . Penelitian ini bertujuan untuk mengetahui hasil belajar akuntansi dengan menggunakan strategi pembelajaran Higher Order Thinking pada siswa kelas X AK SMK Negeri 1 Binjai pada pokok bahasan Laporan Keuangan.

Penelitian ini dilaksanakan di SMK Negeri 1 Binjai pada Tahun Ajaran 2015/2016, dengan jumlah populasi 80 orang. Sampel dalam penelitian ini diambil dengan Purposive Sampling yang terdiri dari kelas eksperimen 34 orang dan kelas kontrol 34 orang. Tehnik yang digunakan untuk mengukur hasil belajar adalah tes berbentuk pilihan berganda 20 item. Tehnik analisis data yang digunakan yaitu dengan menentukan nilai rata-rata, varians, menghitung uji normalitas menggunakan uji Liliefors, Uji homogenitas menggunakan Uji F, menghitung uji hipotesis dengan uji t dengan kriteria terima hipotesis apabila menunjukkan thitung> ttabel pada α = 0,05

Dari hasil analisis data dan perhitungan diperoleh nilai rata-rata postes pada eksperimen 84,11 dengan standar deviasi 5, 569 dan kelas kontrol diperoleh rata-rata 75,58 dengan standar deviasi 6,368. Pengujian hipotesis dilakukan

dengan menggunakan uji t dengan α = 0,05. Pada postes hasil belajar diperoleh t

= 2,511 sedangkan t1-1/2 = 1,1999 dengan t > t1-1/2 sehingga Ha diterima.

Dengan demikian dapat disimpulkan bahwa hasil belajar akuntansi yang diajar dengan strategi pembelajaran Higher Order Thinking lebih tinggi secara signifikan dibanding hasil belajar akuntansi yang diajar dengan menggunakan metode Konvensional pada siswa kelas X Ak SMK Negeri 1 Binjai Tahun Ajaran 2015/2016.

ABSTRACT

Odortua Marianita Togatorop: Register Number 7113142041. The Effect of Learning Higher Order Thinking strategy for Learning Result Accounting the Student of Class X In SMK Negeri One Of study Year 2015/2016. Thesis Majoring Economi Education, Studies Program Of Accounting Education, Economy Faculty, State University Of Medan 2016.

The problem in this research include is the accounting learning result in the tenth class of SMK Negeri 1 Binjai. The purpose of this research is to know The Effect of Learning Strategies Higher Order Thinking for Learning Result

From the data analitycal test and the counting found postest average value in experiment class is 84,11 by standart devisian is 5,569 and in control class is 75,58 by standart devisian is 6,368. Hipotesis test was done by using the t test at

α = 0,05. In the learning result of postest found that t = 2,511 than t1-1/2 = 1,1999 by t > t1-1/2 .therefore Ha is acceptable.

From the result of this research can conlude that Learning Result Accounting taught learning Higher Order Thinking strategy significantly higher than the results of study accounting taught using Konvensional methods the Student of Class X In SMK Negeri One Binjai on the matter of financial statement of study year 2015/2016.

KATA PENGANTAR

Dengan segala kerendahan hati dan ketulusan, penulis mengucapkan

puji dan syukur kepada Tuhan Yang Maha Esa, karena kasih, rahmat, dan

bimbingan-Nya, penulis dapat menyelesaikan penulisan skripsi ini dengan baik.

Skripsi yang berjudul “Pengaruh Strategi Pembelajaran Higher Order

Thinking Terhadap Hasil Belajar Akuntansi Pada Siswa Kelas X SMK Negeri 1 Binjai Tahun Ajaran 2015/2016” disusun untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan di jurusan Pendidikan Ekonomi,

Program Studi Pendidikan Akuntansi, Fakultas Ekonomi Universitas Negeri

Medan.

Dalam proses penyelesaian skripsi ini, penulis banyak menemukan

kendala, namun berkat bantuan dan dukungan yang sangat berharga berupa

petunjuk, bimbingan, dan saran-saran dari berbagai pihak, semua dapat

diselesaikan dengan baik. Untuk itu, pada kesempatan ini penulis mengucapkan

terima kasih kepada :

1. Bapak Prof. Dr. Syawal Gultom, M.Pd selaku Rektor UNIMED

2. Bapak Prof. Indra Maipita, M.Si, Ph. D, selaku Dekan Fakultas Ekonomi

Unimed.

3. Bapak Dr. Arwansyah, M.Si, selaku Ketua Jurusan Pendidikan Ekonomi

Fakultas Ekonomi Unimed.

4. Ibu Dra. Effi Aswita Lubis, M.Pd, M.Si, selaku Ketua Program Studi

5. Bapak Dr. Dede Ruslan, M.Si selaku Sekretaris Jurusan Pendidikan Ekonomi

Unimed.

6. Bapak Drs. Daulat Simanihuruk, M. Scoop dan juga Ibu Dra. Effi Aswita

Lubis, M.Pd, M.Si, selaku Dosen Pembimbing Skripsi yang telah begitu

banyak memberikan bimbingan, pengarahan dan masukan pada penulis

selama di perguruan tinggi hingga selesainya skripsi ini.

7. Seluruh Bapak dan Ibu Dosen serta staf administrasi jurusan Pendidikan

Ekonomi prodi pendididkan akuntansi yang dengan tulus hati dan ikhlas telah

mendidik penulis selama kuliah di Unimed.

8. Bapak, Drs. Muhammad Basir, selaku kepala SMK N 1 Binjai dan seluruh

guru terutama Ibu Masripawati, S.Pd selaku guru bidang studi Akuntansi,

serta staf pegawai yang telah memberikan ijin penelitian dan informasi guna

penyusunan skripsi ini.

9. Teristimewa kepada kedua orangtua tercinta yaitu Ronald Togatorop, BA si

ganteng-ganteng nami dan Ibu saya Nurmala Siallagan si bagak-bagak nami

yang membesarkan dan memperjuangkan penulis dan tak pernah lelah

mencurahkan kasih sayang yang tulus, dorongan, semangat, dan dukungan

berupa doa, moral, dan materil kepada penulis sehingga penulis dapat

menyelesaikan studi hingga ke perguruan tinggi. Mauliate among inong di

sude tangiangmi.

10.Terkhusus buat kakak-kakakku tersayang dan abang iparku, ada kakak Eva

Marino Sitepu, S.E, kakak Rina Hasiholan Margaretha, S.Pd (ma’Dean)/ Bang

Briptu Patar Siahaan (pa’Dean), kakak Liberty Theo Doria, S. Ikom, dan

Adekku satu-satunya Samuel Frans Clinton Hamonangan, yang banyak

membantu dan selalu memberikan dukungan berupa moral, materil maupun

doa kepada penulis.

11.Sahabat setia Maria Narumalita Manurung, S.Pd (alias Butet, dongan sakamar

na paling geccor adeknya Sule) , Ice Roma Duma Harianja, S.Pd (si cabe

rawit), Meido Anastasya Tamba, S.Pd (mama ide), IraYohana Simamora, S.Pd

(gadis mood-moodan), dan juga Iyen Eriana Naibaho, S.Hut (mama tiri). Love

you all akka semprulllll.

12.Haryanto, S.Pd yang selalu punya ide cemerlang nya, selalu kasih dukungan

dan motivasi, mauliate ma ompung di haburjuonmi dalam menyusun skripsi

ini, dan tidak lupa lagi kepada Justin Andrew Situmorang, S.Pd yang selalu

meluangkan waktu untuk membantu saya, dan juga kepada penghuni Kos

Pelangi yang selalu menghibur.

13.Teman-teman seperjuangan warga kelas B-reguler 2011 yang memberi

semangat, membantu dan selalu setia berbagi dalam canda tawa, susah,

senang, dan sedih selama di perguruan tinggi,.

14.Buat saudara dan teman-teman PPLT SMK Karya Pendidik Balige, yang

selalu memberikan semangat dan membantu penulis selama menyelesaikan

skripsi ini.

Dan akhirnya penulis mengucapkan terima kasih atas semua dukungan

membalas semua kebaikan yang telah diberikan. Penulis menyadari masih banyak

terdapat kelemahan baik dari segi isi, maupun tata bahasa, untuk itu penulis

mengharapkan kritik dan saran yang bersifat membangun dari pembaca demi

sempurnanya skripsi ini. GBU

Medan, Juni 2016 Penulis,

DAFTAR ISI

KATA PENGANTAR ... i

ABSTRAK ... ... v

DAFTAR ISI ... vii

DAFTAR TABEL... x

DAFTAR GAMBAR ... . xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1Latar Belakang Masalah ... 1

1.2Identifikasi Masalah ... 4

1.3Pembatasan Masalah ... 5

1.4Rumusan Masalah ... 5

1.5Tujuan Penelitian ... 5

1.6Manfaat Penelitian ... 6

BAB II KAJIAN PUSTAKA ... 7

2.1 Kerangka Teoritis ... 7

2.1.1 Hakekat Strategi Pembelajaran Higher Order Thinking ... 7

2.1.2 Hakekat Metode Pembelajaran Konvensional ... 12

2.1.3 Perbedaan Strategi Pembelajaran Higher Order Thinking dengan Metode Konvensional ... 15

2.1.4 Hasil Belajar Akuntansi... 17

2.2 Penelitian yang Relevan ... 21

2.4 Hipotesis Penelitian ... 26

BAB III METODE PENELITIAN ... 27

3.1 Lokasi dan Waktu Penelitian ... 27

3.2 Populasi dan Sampel ... 27

3.2.1 Populasi penelitian ... 27

3.2.2 Sampel Penelitian ... 27

3.3 Variabel Penelitian dan Defenisi Operasional ... 28

3.3.1 Variabel Penelitian... 28

3.3.2 Defenisi operasional ... 28

3.4 Rancangan penelitian ... 29

3.5 Tehnik pengumpulan data ... 33

3.5.1 Uji Validitas Test ... 33

3.5.2 Uji Reliabilitas Test ... 34

3.5.3 Tingkat Kesukaran Soal ... 35

3.5.4 Daya Pembeda Soal ... 35

3.6 Tehnik Analisis data ... 36

3.6.1 Uji Normalitas ... 38

3.6.2 Uji Homogenitas ... 39

3.6.3 Uji Hipotesis ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 41

4.1 Deskripsi Hasil Penelitan ... 41

4.1.1 Uji Validitas ... 41

4.1.3 Tingkat Kesukaran ... 44

4.1.4 Daya Pembeda Soal ... 44

4.2 Analisis data ... 45

4.2.1 Data rata-rata(mean), Standar deviasi, varians pretes ... 45

4.2.2 Data rata-rata(mean), Standar deviasi, varians pos-tes ... 48

4.2.3 Uji Normalitas ... 52

4.2.4 Uji Homogenitas ... 53

4.2.5 Uji Hipotesis ... 54

4.3 Pembahasan Hasil Penelitian ... 57

BAB V KESIMPULAN DAN SARAN ... 62

5.1 Kesimpulan ... 62

5.2 Saran ... 62

DAFTAR PUSTAKA... 63 LAMPIRAN

DAFTAR TABEL

Tabel 1.1 Rekapitulasi Ketuntasan Nilai ulangan harian 1,2, dan 3 ... .. 2

Tabel 2.1 Penerapan Strategi Pembelajaran Higher Order Thinking... 11

Tabel 2.2 Perbedaan Strategi Pembelajaran Higher Order Thinking dan Metode Pembelajaran Konvensional... 16

Tabel 3.1 Perincian Populasi Penelitian ... 27

Tabel 3.2 Desain Penelitian Pretest dan Posttest Higher Order Thinking ... 30

Tabel 4.1 Distribusi Data Pretes Kelas Eksperimen ... 46

Tabel 4.2 Distribusi Data Pretes Kelas Kontrol ... 47

Tabel 4.3 Distribusi Data Pos tes Kelas Eksperimen ... 49

Tabel 4.4 Distribusi Data Pos tes Kelas Kontrol ... 50

Tabel 4.5 Rata-rata, standar deviasi dan varians ... 51

Tabel 4.6 Uji Normalitas Pre tes ... 52

Tabel 4.7 Uji Normalitas Post tes ... 53

Tabel 4.8 Uji homogenitas Pretes dan Post tes ... 54

DAFTAR GAMBAR

Gambar 4.1 Distribusi data Pre tes Kelas Eksperimen ... 46

Gambar 4.2 Distribusi data Pre tes Kelas Kontrol... 48

Gambar 4.3 Distribusi data Pos tes Kelas Eksperimen ... 49

Gambar 4.4 Distribusi data Pos tes Kelas Kontrol ... 51

DAFTAR LAMPIRAN

Lampiran 1 Silabus Pembelajaran... 65

Lampiran 2 Rencana Pelaksanaan Pembelajaran Eksperimen... 68

Lampiran 3 Uraian Materi... 78

Lampiran 4 Soal Pretes dan Postes... 82

Lampiran 5 Kunci Jawaban... 89

Lampiran 6 Data Tabel Validitas Uji Coba tes... 90

Lampiran 7 Perhitungan uji coba validitas tes... 91

Lampiran 8 Data table Realibilitas Uji caba tes... 94

Lampiran 9 Perhitungan Uji Realibilitas Tes... 95

Lampiran 10 Data table Analisis kesukaran dan Daya beda tes... 97

Lampiran 11 Perhitungan Daya Beda Tes... 98

Lampiran 12 Perhitungan Tingkat Kesukaran Tes... 101

Lampiran 13 Data hasil Belajar Eksperimen... 104

Lampiran 14 Perhitungan Rata-rata, standar deviasi dan Varians Eksperimen...105

Lampiran 15 Data Hasil belajar Kontrol... 106

Lampiran 16 Perhitungan Rata-rata, standar deviasi dan Varians Kontrol..107

Lampiran 17 Perhitungan Uji Normalitas Eksperimen... 108

Lampiran 18 Perhitungan Uji Normalitas Kontrol... 110

Lampiran 19 Perhitungan Uji Homogenitas... 112

Lampiran 20 Perhitungan Uji Hipotesis... 115

Lampiran 21 Persentase Peningkatan Hasil Belajar... 118

Lampiran 22 Pelaksanaan Penelitian... 120

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah

Pendidikan merupakan faktor yang sangat penting dalam meningkatkan

sumber daya manusia. Sejalan dengan kemajuan ilmu pengetahuan dan teknologi,

manusia dituntut untuk meningkatkan mutu dan kualitas pendidikannya.

Peningkatan kualitas pendidikan merupakan suatu proses peningkatan sumber

daya itu sendiri. Menyadari pentingnya hal ditas, maka Departemen Pendidikan

Nasional berupaya untuk meningkatkan kualitas pendidikan, baik melalui

peningkatan kualitas guru, melakukan perubahan kurikulum serta meningkatkan

standart nilai Ujian Nasional (UN) setiap tahunnya. Namun kenyataannya,

kualitas pendidikan Indonesia cenderung masih rendah. Rendahnya kualitas

pendidikan di Indonesia tidak terlepas dari kualitas guru dalam mengajar.

Guru merupakan salah satu faktor penentu tinggi rendahnya mutu

pendidikan, maka setiap usaha peningkatan mutu pendidikan perlu memberikan

perhatian besar terhadap kinerja guru. Dalam arti khusus dapat dikatakan bahwa

pada setiap diri guru terletak tanggungjawab untuk membawa para siswanya pada

suatu kedewasaan atau taraf kematangan.

Begitu pula dalam pelajaran akuntansi, dimana setiap materi yang

diajarkan selalu berkaitan antara yang satu dengan yang lainnya. Apabila tidak

bisa menguasai salah satu materi yang disampaikan gurunya, maka siswa tersebut

akan mengalami kesulitan dalam mengikuti materi yang akan dibahas selanjutnya,

sehingga akan sulit bagi siswa tersebut memperoleh hasil belajar yang baik.

studi akuntansi dalam meningkatkan hasil belajar siswa. Dengan kata lain, hasil

belajar akuntansi yang baik dapat diperoleh apabila guru bidang studi tersebut

telah mempersiapkan strategi/model-model pembelajaran sebelum ia

menyampaikan materi pelajaran kepada siswanya. Kebanyakan guru cenderung

masih kurang memahami tentang strategi-strategi/model-model pembelajaran

yang sesuai dengan mata pelajaran yang diajarkannya dan masih menggunakan

metode ceramah ketika mengajar yang kegiatan belajar mengajarnya hanya

berpusat pada guru dan sebagian besar waktu pelajaran digunakan siswa untuk

mendengar dan mencatat penjelasan guru. Hal ini dapat menyebabkan siswa

cenderung pasif dengan kata lain tidak memberikan akses bagi anak didik untuk

berkembang secara mandiri sehingga siswa merasakan bahwa belajar merupakan

sesuatu yang membosankan dan menjenuhkan yang mengakibatkan hasil belajar

siswa pun menurun.

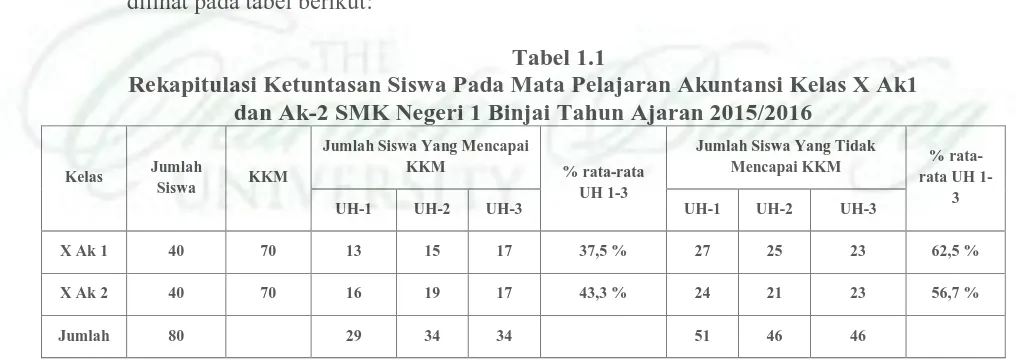

Hal ini juga terjadi di SMK Negeri 1 Binjai dimana berdasarkan observasi

yang penulis lakukan di SMK Negeri 1 Binjai diperoleh keterangan bahwa hasil

belajar akuntansi siswa kelas X Akuntansi rendah. Untuk lebih jelasnya dapat

dilihat pada tabel berikut:

Tabel 1.1

Rekapitulasi Ketuntasan Siswa Pada Mata Pelajaran Akuntansi Kelas X Ak1 dan Ak-2 SMK Negeri 1 Binjai Tahun Ajaran 2015/2016

Berdasarkan data di atas, dapat dilihat bahwa hasil belajar akuntansi siswa

tersebut masih tergolong rendah. Dengan kriteria ketuntasan minimal pada nilai

akuntansi di SMK Negeri 1 Binjai yang adalah 70 masih banyak siswa yang

belum dapat mencapai nilai KKM tersebut. Hal ini dapat diketahui dari persentase

hasil pencapaian nilai rata-rata ulangan harian pertama sampai dengan ulangan

harian ketiga. Dikelas Ak-1 persentase siswa yang memenuhi kriteria ketuntasan

minimal adalah sebanyak 37,5% dan persentase siswa yang tidak mencapai

kriteria ketuntasan minimal adalah sebanyak 62,5%, sedangkan pada kelas Ak-2

persentase siswa yang memenuhi kriteria ketuntasan minimal adalah sebanyak

43,3% dan persentase siswa yang tidak mencapai kriteria ketuntasan minimal

adalah sebanyak 56,7%.

Menurut pengamatan penulis, hal ini disebabkan karena guru cenderung

masih kurang memahami tentang strategi/model-model pembelajaran yang sesuai

dengan mata pelajaran yang diajarkannya dan guru masih menggunakan metode

konvensional sehingga siswa cenderung pasif dan merasakan bahwa belajar

merupakan sesuatu yang membosankan dan menjenuhkan.

Untuk mengatasi rasa bosan dan rasa jenuh yang dihadapi oleh siswa,

maka guru mempunyai kewajiban untuk mengatasi masalah tersebut. Salah satu

penerapan yang dapat menjadi alternatifnya adalah dengan menerapkan strategi

pembelajaran higher order thinking (HOT), yaitu strategi pembelajaran yang

melibatkan peserta didik secara aktif dan mendorong siswa berpikir pada tingkat

yang lebih tinggi untuk mencapai tujuan pembelajaran. Dalam pembelajaran ini

tertinggi (analisis, sintesis, evaluasi). Keterampilan berpikir tidak hanya meliputi

kemampuan dalam menghapal, memahami yang termasuk pada kategori berpikir

level rendah (Low Order Thinking) tetapi memiliki keterampilan berpikir level

tinggi (Higher Order Thinking) yang meliputi analisis, sintesis dan evaluasi.

Pengajar menggali pengetahuan siswa dengan tanya jawab, memecahkan masalah

melalui diskusi kelompok dan membahas hasil diskusi secara bersama-sama.

Strategi pembelajaran Higher Order Thinking sudah pernah diteliti

sebelumnya oleh Tri Widodo dan Sri Kadarwati dimana hasil penelitian

menunjukkan bahwa penerapan strategi Higher Order Thinking dapat

meningkatkan aktivitas siswa, dan karakter siswa, dan strategi ini juga lebih tinggi

daripada yang diajarkan dengan metode konvensional.

Berdasarkan uraian di atas, penulis merasa tertarik untuk mengadakan

penelitian eksperimen yang berjudul “Pengaruh Strategi Pembelajaran Higher Order Thinking Terhadap Hasil Belajar Akuntansi pada Siswa Kelas X SMK Negeri 1 Binjai Tahun Pembelajaran 2015/2016”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah di atas, maka identifikasi masalah

dalam penelitian ini adalah:

1. Bagaimana cara meningkatkan hasil belajar akuntansi siswa kelas X Ak di

SMK Negeri 1 Binjai?

2. Apakah ada pengaruh strategi pembelajaran higher order thinking terhadap

3. Apakah hasil belajar akuntansi yang diajarkan dengan strategi pembelajaran

higher order thinking lebih tinggi dibandingkan hasil belajar akuntansi yang diajarkan dengan metode pembelajaran konvensional di kelas X Ak di SMK

Negeri 1 Binjai?

1.3 Pembatasan Masalah

Agar permasalahan dalam penelitian ini lebih terarah serta jelas, maka

pembatasan masalah dalam penelitian ini adalah:

1. Strategi pembelajaran yang diteliti adalah strategi pembelajaran Higher Order

Thinking (HOT) dan metode pembelajaran Konvensional.

2. Hasil belajar yang diteliti adalah hasil belajar akuntansi pada siswa kelas X

AK SMK Negeri 1 Binjai Tahun Pembelajaran 2015/2016.

1.4 Rumusan Masalah

Berdasarkan pembatasan masalah di atas, maka yang menjadi rumusan

masalah dalam penelitian ini adalah: “Apakah hasil belajar akuntansi yang diajar

dengan strategi pembelajaran Higher Order Thinking lebih tinggi daripada hasil

belajar akuntansi yang diajar dengan metode pembelajaran Konvensional pada

Siswa Kelas X AK SMK Negeri 1 Binjai Tahun Pembelajaran 2015/2016?”

1.5 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka yang menjadi tujuan dalam

penelitian ini adalah untuk mengetahui hasil belajar akuntansi yang diajarkan

hasil belajar akuntansi yang diajarkan dengan metode pembelajaran Konvensional

pada Siswa Kelas X AK SMK Negeri 1 Binjai Tahun Pembelajaran 2015/2016.

1.6 Manfaat Penelitian

Dengan dilaksanakan penelitian ini maka diharapkan memberikan manfaat

sebagai berikut:

1. Untuk menambah pengetahuan, wawasan, dan pengalaman penulis sebagai

calon guru tentang strategi pembelajaran Higher Order Thinking dalam

meningkatkan hasil belajar akuntansi.

2. Sebagai sarana informasi dan sumbangan yang bermanfaat bagi sekolah, guru

bidang studi akuntansi khususnya tentang strategi pembelajaran Higher Order

Thinking untuk meningkatkan hasil belajar akuntansi.

3. Sebagai bahan referensi bagi akademik Fakultas Ekonomi Universitas Negeri

Medan dan sebagai masukan bagi peneliti lain yang ingin melakukan

BAB V

KESIMPULAN DAN SARAN 5.1. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan maka dapat disimpulkan

bahwa hasil belajar akuntansi khususnya pada materi laporan keuangan yang

diajar dengan strategi pembelajaran Higher Order Thinking lebih tinggi secara

signifikan dibanding hasil belajar akuntansi yang diajar dengan menggunakan

metode pembelajaran konvensional pada siswa kelas Xak di SMK Negeri 1 Binjai

Tahun Pembelajaran 2015/2016. Hal ini terlihat dari hasil perhitungan uji t

dimana thitung > ttabel (2,511 > 1,999).

5.2 Saran

Berdasarkan kesimpulan diatas, maka disarankan:

1. Bagi para guru khususnya guru akuntansi agar dapat menggunakan Strategi

Pembelajaran yang lebih variatif seperti strategi Higher Order Thinking yang

dapat mengaktifkan siswa dalam proses belajar mengajar. Dalam

menjalankan Strategi Pembelajaran Higher Order Thinking ini guru

diharapkan mengawasi berjalannya diskusi kelompok agar suasana kelas

lebih aman dan siswa mampu mengontrol kelompoknya masing-masing

sehingga proses belajar mengajar dapat berjalan dengan baik dan hasil belajar

dapat lebih baik.

2. Bagi peneliti lain yang ingin melakukan penelitian sejenis agar terlebih

dahulu menguasai dan memahami langkah-langkah strategi pembelajaran

DAFTAR PUSTAKA

Abdurahman, M. 2004. Pendidikan Bagi Anak Berkesulitan Belajar. Jakarta: Rineka Cipta

Arikunto, Suharsimi. 2012. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka Cipta

Depdiknas. 2001. Pendekatan Kontekstual. Jakarta: Depdiknas. http://elviannadona.wordpress.com/2012/12/28/pendekatan-kontekstual/ (Diakses: 20 November 2015)

Devi. 2014. Pengembangan Soal “Higher Order Thinking Skill” Dalam Pembelajaran IPA SMP/Mts. http://www.p4tkipa.net/data-jurnal/HOTs.Poppy.pdf. (Diakses: 10 November 2015)

Djamarah, dkk. 2011. Strategi Belajar Mengajar. Jakarta: Rineka Cipta

Gani, dkk. 2011. Penguasaan Pengetahuan Deklaratif dan Kemampuan Berpikir Tingkat Tinggi Mahasiswa Prodi Pendidikan Kimia. Jurnal Chemica, Vo.

12 Nomor 2 Desember 2011, Hal 1-9.

http://ojs.unm.ac.id/index.php/chemica/article/view/493/pdf (Diakses: 03 Januari 2016)

Gokhale, Anu A. 1996. Effetiveness of Computer Simulation for Enchanring Higher Order Thinking. Jurnal of industrial teacher education Volume 33

Number 4 Summer 1996. : http

//scholar.lib.vt.edu/ejournals/JITE/v33n4.gokhale. (Diakses: 04 Januari 2016)

Gunawan, Adi W. 2013. Genius Learning Strategy. Jakarta: Gramedia Pustaka Utama

Harahap, Sofyan. 2012. Teori Akuntansi. Jakarta: Raja Grafindo Persada

Kurniawati. 2012. Pendekatan Konvensional Dan Orientasi. http://rosita-

kurniawati.blogspot.com/2012/08/pendekatan-konvensional-dan-orientasi.html. (Diakses: 12 November 2015)

Rianawaty, Ida. 2011. Berpikir Tingkat Tinggi (Higher Level Thinking). http://idarianawaty.wordpress.com/2011/08/10/berpikir-tingkat-tinggi-higher-order-thinking. (Diakses: 15 November 2015)

Sahertian, Christiana Dyana. 2012. Pengaruh Penggunaan Bahan Ajar dan Gaya Belajar Terhadap Hasil Belajar. Medan. http://researchengines.com/Christiana.html (Diakses: 12 Desember 2015)

Sanjaya, Wina. 2011. Strategi Pembelajaran. Jakarta: Kencana

Sastrawati, dkk. 2011. Problem-Based Learning, Strategi Metakognisi, dan Keterampilan Berpikir Tingkat Tinggi Siswa. Jurnal Teknologi Pedagogi. Vol. 1 No.2. September: 1-14. http://Fonline-journal.undja.ac.id (Diakses: 03 Januari 2016)

Setiawan, dkk. 2012. Pengembangan Perangkat Pembelajaran Matematika dengan Pendekatan Problem Based Learning Untuk Meningkatkan Keterampilan Higher Order Thinking. UJRME. Volume 1, Number 1. Tahun 2012 ISSN 2252-6455.

http://journal.unnes.ac.id/sju/index.php/ujmer/article/view/37 (Diakses: 04 Januari 2016)

Sudjana, Nana. 2010. Penilaian Hasil Proses Belajar Mengajar. Bandung: Remaja Rosdakarya

Syah, Muhibbin. 2010. Psikologi Belajar. Jakarta: Remaja Rosdakarya

Trianto, 2011. Mendesain Model Pembelajaran Inovatif-Progresif. Jakarta: Kencana

Yadiati, dkk. 2010. Pengantar Akuntansi. Bandung: Kencana

Yanuarti, Ida. 2012. Berpikir Tingkat Tinggi (Higher Level Thinking). http://mridwanyudhanegara.blogspot.com/2012/01/level-berfikir.html (Diakses: 10 November 2015)

Yuliati, L. 2013. Efektivitas Bahan Ajar IPA Terpadu Terhadap Kemampuan Berpikir Tingkat Tinggi Siswa SMP. Pendidikan Fisika Indonesia 9 (2013) 53-57 ISSN 1693-1246. http://journal.unnes.ac.id/nju/index.php/jpfi.jurnal (Diakses: 10 November 2015)

Widodo, Tri, Sri Kadarwati. 2013. Higher Order Thinking Berbasis Pemecahan

Masalah Untuk Meningkatkan Hasil Belajar Berorientasi Pembentukan Karakter Siswa. Universitas Negeri Semarang, Nomor 1. Februari 2013, Hal 1-11. http://jouenal.uny.ac.id/index.php/cp/article/download/1269/pdf