SKRIPSI

PENGARUH STRUKTUR MODAL DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN DENGAN PERTUMBUHAN PERUSAHAAN

SEBAGAI VARIABEL MODERATING PADA PERUSAHAAN MANUFAKTUR SEKTOR INDUSTRI BARANG

KONSUMSI DI BURSA EFEK INDONESIA PERIODE 2010-2014

OLEH

GABRIELLA TIARULI PARDOSI 130522134

PROGRAM STUDI S1 EKSTENSI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh

Struktur Modal dan Profitabilitas Terhadap Nilai Perusahaan Dengan Pertumbuhan Perusahaan Sebagai Variabel Moderating Pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi di Bursa Efek Indonesia Periode 2010-2014” adalah benar hasil karya tulis saya sendiri yang disusun

sebagai skripsi guna untuk memperoleh gelar Sarjana Ekonomi pada Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat ijin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika

penulisan ilmiah.

Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima

sanksi sesuai peraturan yang berlaku.

Medan, Oktober 2015 Yang Membuat Pernyataan,

NIM: 130522134

i ABSTRAK

PENGARUH STRUKTUR MODAL DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN DENGAN PERTUMBUHAN PERUSAHAAN

SEBAGAI VARIABEL MODERATING PADA PERUSAHAAN MANUFAKTUR SEKTOR INDUSTRI BARANG KONSUMSI

DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menguji pengaruh struktur modal dan profitabilitas terhadap nilai perusahaan dengan pertumbuhan perusahaan sebagai variabel moderating pada perusahaan manufaktur sektor industri barang konsumsi di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia dengan periode penelitian tahun 2010 – 2014, berjumlah 31 perusahaan. Sampel dipilih dengan menggunakan metode purposive sampling berjumlah 13 perusahaan. Teknik analisis data menggunakan model regresi berganda dan moderated regression

analysis (MRA) dengan tingkat signifikansi 5%.

Hasil penelitian ini menunjukkan bahwa secara parsial struktur modal tidak berpengaruh terhadap nilai perusahaan dan profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan, sedangkan secara simultan struktur modal dan profitabilitas berpengaruh secara signifikan terhadap nilai perusahaan. Interaksi pertumbuhan perusahaan dengan struktur modal berpengaruh negatif dan signifikan terhadap nilai perusahaan, sedangkan interaksi pertumbuhan perusahaan dengan profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan.

ii

ABSTRACT

THE INFLUENCE OF CAPITAL STRUCTURE AND PROFITABILITY ON FIRM VALUE WITH GROWTH’S FIRM AS A MODERATING VARIABLE

AT CONSUMER GOODS INDUSTRY LISTED ON THE INDONESIA STOCK EXCHANGE

This study aims to examine the influence of capital structure and profitability on firm value with growth’s firm as a moderating variable at consumer goods industry listed on The Indonesia Stock Exchange.

The population of this study is all consumer goods industry which listed in Indonesia Stock Exchange, at a period time of 2010 to 2014, amount to 31 companies. Sample choice by using purposive sampling method, amount to 13 companies. The analysis data used is multiple regression techniques and Moderated Regression Analysis (MRA) by level significant alpha 5%.

The results of this study shows that by parsial capital structure has no influence to firm value and profitability has a positive significantly influence to firm value, but by simultan capital structure and profitability have a positive significantly influence to firm value. Interaction of growth’s firm and capital structure has a negative significantly influence to firm value, but interaction of growth’s firm and profitability has a positive significantly influence to firm value.

iii

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa yang senantiasa menyertai

dengan kasih setia dan berkat-Nya sehingga penulis dapat menyelesaikan skripsi

yang berjudul “Pengaruh Struktur Modal dan Profitabilitas Terhadap Nilai

Perusahaan Dengan Pertumbuhan Perusahaan Sebagai Variabel Moderating Pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi Di Bursa Efek Indonesia Periode 2010-2014.” Adapun tujuan dari penulisan skripsi ini

adalah untuk memenuhi salah satu syarat dalam memperoleh gelar sarjana pada

Fakultas Ekonomi dan Bisnis Departemen Akuntansi Universitas Sumatera Utara.

Penulis juga mengucapkan terima kasih kepada orangtua tercinta

(Parjuangan Pardosi dan Orlenta P. Lubis) dan kedua adik saya (Zefanya Pardosi

dan Suci Lestari) yang telah menjadi sumber inspirasi dan motivasi bagi penulis

untuk selalu berusaha memberikan yang terbaik selama ini, bahkan selama

perkuliahan, terlebih dalam penulisan skripsi ini.

Pada kesempatan ini penulis menyampaikan terima kasih kepada semua

pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak. Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., CA selaku Dekan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA dan Bapak Drs.

Hotmal Ja’far, M.M., Ak. selaku Ketua dan Sekretaris Departemen

iv

3. Bapak Drs. Firman Syarif, M.Si., Ak. dan Ibu Dra. Mutia Ismail, M.M.,

Ak. selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak., CA. selaku Dosen

Pembimbing penulis yang telah memberikan bimbingan, koreksi, dan

masukan dalam menyelesaikan skripsi ini. Bapak Drs. Idhar Yahya, MBA,

Ak. dan Bapak Drs. Rustam, M.Si., Ak. selaku Dosen Pembanding dan

Dosen Penguji penulis yang banyak membantu dan memberikan masukan

dalam menyelesaikan skripsi ini.

5. Teman dan sahabat penulis Indah, Citra, Novitasari, Parasian, Lesmarto,

Healthy, Mahmudan, dan teman-teman lainnya yang telah memberikan

dukungan, motivasi, kerjasama, saran, dan waktu hingga terselesaikannya

skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan,

karena itu penulis mengharapkan saran dan kritik dari semua pihak yang dapat

membangun untuk menyempurnakan skripsi ini agar menjadi lebih baik lagi.

Akhir kata, semoga skripsi ini dapat bermanfaat bagi para pembaca sekalian

terutama penulis.

Medan, Oktober 2015

NIM. 130522134

v DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah... 7

1.3 Tujuan penelitian ... 7

1.4 Manfaat Penelitian... 8

BAB II TINJAUAN PUSTAKA ... 9

2.1 Landasan Teori ... 9

2.1.1 Struktur Modal ... 9

2.1.2 Profitabilitas ... 13

2.1.3 Pertumbuhan Perusahaan ... 15

2.1.4 Nilai Perusahaan ... 15

2.2 Tinjauan Penelitian Terdahulu ... 20

2.3 Kerangka Konseptual ... 25

2.4 Hipotesis Penelitian ... 26

BAB III METODE PENELITIAN ... 28

3.1 Desain Penelitian ... 28

3.2 Populasi dan Sampel Penelitian ... 28

3.3 Variabel Penelitian ... 29

3.3.1 Klasifikasi Variabel ... 29

3.3.2 Definisi Operasional Variabel ... 30

3.4 Lokasi dan Waktu Penelitian... 32

3.5 Teknik Pengumpulan Data ... 32

3.6 Model dan Teknik Analisis Data ... 33

3.6.1 Pengujian Asumsi Klasik ... 34

vi

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 39

4.1 Data Penelitian ... 39

4.2 Hasil Penelitian ... 39

4.2.1 Statistik Deskriptif ... 39

4.2.2 Pengujian Asumsi Klasik ... 42

4.2.3 Pengujian Hipotesis ... 48

4.3 Pembahasan Hasil Penelitian ... 56

BAB V KESIMPULAN DAN SARAN ... 63

DAFTAR PUSTAKA ... 65

vii

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu 20

3.1 Proses Pengambilan Sampel 28

3.2 Definisi Operasional 30

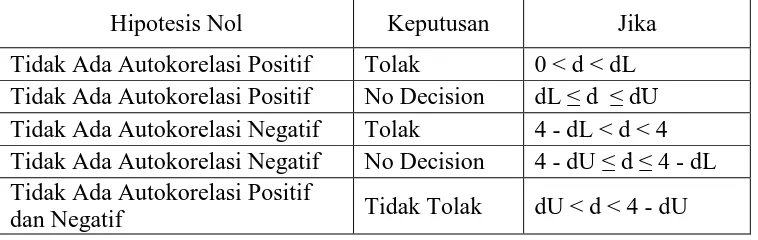

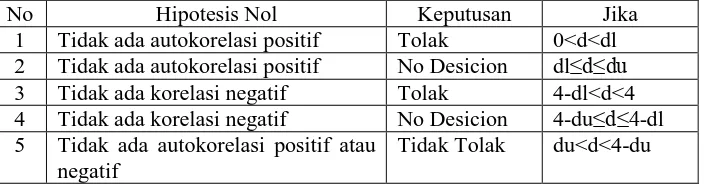

3.3 Kriteria Pengambilan Keputusan Durbin Watson 35

4.1 Hasil Statistik Deskriptif 38

4.2 Hasil Kolmogrov-Smirnov 42

4.3 Hasil Uji Multikolinearitas 43

4.4 Pengambilan Keputusan Ada Tidaknya Korelasi 44

4.5 Hasil Uji Autokorelasi 44

4.6 Hasil Uji Glejser 46

4.7 Koefisien Determinasi 47

4.8 Hasil Uji F 48

4.9 Hasil Uji t 49

viii

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Data Nilai Perusahaan 6

2.1 Kerangka Konseptual 25

4.1 Grafik Histogram Uji Normalitas 42

4.2 Kurva Normal Probability Plot 42

x

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Populasi dan Sampel 65

2 Data Variabel Peneltian 66

3 Data Hasil Pengolahan SPSS 68

4 Nilai t tabel, F tabel, Durbin Watson 74

i ABSTRAK

PENGARUH STRUKTUR MODAL DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN DENGAN PERTUMBUHAN PERUSAHAAN

SEBAGAI VARIABEL MODERATING PADA PERUSAHAAN MANUFAKTUR SEKTOR INDUSTRI BARANG KONSUMSI

DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menguji pengaruh struktur modal dan profitabilitas terhadap nilai perusahaan dengan pertumbuhan perusahaan sebagai variabel moderating pada perusahaan manufaktur sektor industri barang konsumsi di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia dengan periode penelitian tahun 2010 – 2014, berjumlah 31 perusahaan. Sampel dipilih dengan menggunakan metode purposive sampling berjumlah 13 perusahaan. Teknik analisis data menggunakan model regresi berganda dan moderated regression

analysis (MRA) dengan tingkat signifikansi 5%.

Hasil penelitian ini menunjukkan bahwa secara parsial struktur modal tidak berpengaruh terhadap nilai perusahaan dan profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan, sedangkan secara simultan struktur modal dan profitabilitas berpengaruh secara signifikan terhadap nilai perusahaan. Interaksi pertumbuhan perusahaan dengan struktur modal berpengaruh negatif dan signifikan terhadap nilai perusahaan, sedangkan interaksi pertumbuhan perusahaan dengan profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan.

ii

ABSTRACT

THE INFLUENCE OF CAPITAL STRUCTURE AND PROFITABILITY ON FIRM VALUE WITH GROWTH’S FIRM AS A MODERATING VARIABLE

AT CONSUMER GOODS INDUSTRY LISTED ON THE INDONESIA STOCK EXCHANGE

This study aims to examine the influence of capital structure and profitability on firm value with growth’s firm as a moderating variable at consumer goods industry listed on The Indonesia Stock Exchange.

The population of this study is all consumer goods industry which listed in Indonesia Stock Exchange, at a period time of 2010 to 2014, amount to 31 companies. Sample choice by using purposive sampling method, amount to 13 companies. The analysis data used is multiple regression techniques and Moderated Regression Analysis (MRA) by level significant alpha 5%.

The results of this study shows that by parsial capital structure has no influence to firm value and profitability has a positive significantly influence to firm value, but by simultan capital structure and profitability have a positive significantly influence to firm value. Interaction of growth’s firm and capital structure has a negative significantly influence to firm value, but interaction of growth’s firm and profitability has a positive significantly influence to firm value.

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Tujuan utama perusahaan yang telah go public adalah meningkatkan

kemakmuran pemilik atau pemegang saham melalui peningkatan nilai perusahaan.

Maksimalisasi kekayaan pemegang saham tercermin dalam harga saham. Harga

saham yang meningkat merupakan cerminan dari peningkatan nilai perusahaan.

Oleh karena itu, manajer harus berfokus pada kebijakan dan keputusan keuangan

yang dapat meningkatkan nilai perusahaan. Jika pemegang saham puas akan

keputusan keuangan perusahaan, maka pemegang saham tetap mempertahankan

saham mereka atau membeli lebih banyak saham. Permintaan saham meningkat

maka otomatis harga saham juga ikut meningkat, namun sebaliknya jika

keputusan keuangan yang dibuat tidak baik maka pemegang saham akan bertindak

menjual sahamnya sehingga dapat menurunkan harga saham.

Nilai perusahaan adalah nilai atau jumlah uang yang akan diterima apabila

perusahaan tersebut dijual (Sadalia, 2010). Teori pendekatan Modigliani dan

Miller (MM) menyatakan bahwa nilai perusahaan tidak dipengaruhi oleh struktur

modal, dengan kondisi tidak adanya pajak dan faktor-faktor ketidaksempurnaan

pasar lainnya. MM beragumen bahwa risiko total untuk semua pemegang

sekuritas perusahaan tidak berubah dengan adanya perubahan dalam struktur

modal. Oleh karena itu, nilai total perusahaan haruslah sama, terlepas dari bauran

2

bagaimanapun cara membagi struktur modal perusahaan antara utang dan ekuitas,

selalu terdapat konservasi atas nilai investasi. Nilai investasi total perusahaan

tergantung pada profitabilitas dan risiko yang mendasarinya sehingga nilai

perusahaan tidak berubah sejalan dengan perubahan dalam struktur modal

perusahaan. Dukungan atas pendapat ini terletak pada pemikiran bahwa para

investor dapat menggantikan leverage keuangan pribadi dengan leverage

keuangan perusahaan (Wachowicz, 2007). Teori MM menyatakan bahwa nilai

perusahaan merupakan kapitalisasi laba operasi bersih (EBIT) atau laba sebelum

bunga dan pajak dengan tingkat kapitalisasi yang konstan sesuai dengan tingkat

risiko perusahaan sehingga nilai perusahaan yang tidak mempunyai hutang sama

dengan nilai perusahaan yang mempunyai hutang.

Trade-off theory menyatakan bahwa penggunaan hutang akan meningkatkan

nilai perusahaan tetapi hanya sampai titik tertentu. Setelah titik tersebut,

penggunaan hutang justru akan menurunkan nilai perusahaan karena kenaikan

keuntungan dari penggunaan hutang tidak sebanding dengan kenaikan financial

distress dan agency problem. Titik balik tersebut disebut struktur modal yang

optimal. Risiko yang makin tinggi cenderung menurunkan harga saham, tetapi

meningkatnya tingkat pengembalian yang diharapkan akan menaikkan harga

saham tersebut. Oleh karena itu struktur modal yang optimal harus berada pada

keseimbangan antara risk dan return yang memaksimumkan harga saham

3

Struktur modal merupakan bauran dari segenap sumber pembelanjaan

jangka panjang (utang jangka panjang, saham preferen, dan ekuitas saham biasa)

yang digunakan perusahaan (Warsono, 2003). Sumber-sumber pembiayaan ini

akan digunakan perusahaan dalam kegiatan operasional, membiayai asset, dan

pertumbuhan perusahaan di masa yang akan datang, sehingga manajer harus

mampu menentukan kebijakan struktur modal yang baik bagi perusahaan.

Kebijakan struktur modal melibatkan perimbangan (trade-off) antara risiko dan

tingkat pengembalian, dimana menggunakan lebih banyak utang berarti

memperbesar risiko yang ditanggung pemegang saham, dan menggunakan lebih

banyak utang juga dapat memperbesar tingkat pengembalian yang diharapkan.

Profitabilitas bertujuan untuk mengukur efektivitas manajemen yang

tercermin pada imbalan atas hasil investasi melalui kegiatan perusahaan atau

dengan kata lain mengukur kinerja perusahaan secara keseluruhan dan efisiensi

dalam pengelolaan kewajiban dan modal (Sugiono, 2009). Profitabilitas memiliki

pengaruh yang positif signifikan terhadap nilai perusahaan karena profit yang

tinggi akan memberikan indikasi prospek perusahaan yang baik sehingga dapat

memicu investor untuk ikut meningkatkan permintaan saham. Permintaan saham

yang meningkat akan menyebabkan nilai perusahaan yang meningkat. Akan tetapi

selain itu profitabilitas juga bisa menurunkan nilai perusahaan, hal ini dapat

terjadi karena di dalam meningkatkan profitabilitas, perusahaan akan

meningkatkan kegiatan operasionalnya sehingga biaya yang ditimbulkan dari

4

Pertumbuhan merupakan seberapa jauh perusahaan dapat menempatkan diri

dalam sistem ekonomi secara keseluruhan atau sistem ekonomi untuk industri

yang sama (Machfoedz, 1996). Pada umumnya, perusahaan yang tumbuh dengan

cepat memperoleh hasil positif dalam artian pemantapan posisi di peta persaingan,

menikmati penjualan yang meningkat secara signifikan dan diiringi oleh adanya

peningkatan pangsa pasar. Perusahaan yang tumbuh cepat juga menikmati

keuntungan dari citra positif yang diperoleh, akan tetapi perusahaan harus ekstra

hati-hati, karena kesuksesan yang diperoleh menyebabkan perusahaan menjadi

rentan terhadap adanya isu negatif. Beberapa hal perlu mendapat perhatian

penting karena dapat merupakan sumber berita negatif yang menggambarkan

kemampuan perusahaan untuk mempertahankan, mengembangkan dan

membangun kecocokan kualitas dan pelayanan dengan harapan konsumen.

Pertumbuhan cepat juga memaksa sumber daya manusia yang dimiliki untuk

secara optimal memberikan kontribusinya. Pertumbuhan perusahaan agar berjalan

cepat, maka dalam mengelola pertumbuhan, perusahaan harus memiliki

pengendalian operasi dengan penekanan pada pengendalian biaya (Susanto,

1997).

Berikut research gap yang berhubungan dengan faktor-faktor yang

mempengaruhi nilai perusahaan. Penelitian Kusumajaya (2011) dan

Hermuningsih (2013) menyatakan bahwa struktur modal berpengaruh positif

signifikan terhadap nilai perusahaan. Kebijakan penggunaan hutang yang masih

5

bagi investor bahwa kebijakan pendanaan oleh perusahaan mempengaruhi nilai

perusahaan. Namun Azwir (2014), Safrida (2008), dan Meythi (2012) menyatakan

bahwa struktur modal berpengaruh negatif terhadap struktur modal, dimana

manajer belum mampu menetapkan kebijakan struktur modal optimal dikarenakan

manajer cenderung lebih banyak menggunakan hutang sebagai sumber pendanaan

daripada ekuitas sehingga berpengaruh pada menurunnya nilai perusahaan.

Penelitian Hermuningsih (2013) menyatakan bahwa profitabilitas

berpengaruh positif signifikan terhadap nilai perusahaan. Pertumbuhan ROE

menunjukkan prospek perusahaan yang semakin baik karena berarti adanya

potensi peningkatan keuntungan yang diperoleh perusahaan sehingga akan

meningkatkan kepercayaan investor serta akan mempermudah manajemen

perusahaan untuk menarik modal dalam bentuk saham. Apabila terdapat kenaikan

permintaan saham suatu perusahaan, maka secara tidak langsung akan menaikkan

harga saham tersebut di pasar modal. Namun Apriada (2013) menyatakan bahwa

profitabilitas berpengaruh negatif terhadap nilai perusahaan, dimana dalam

meningkatkan profitabilitas maka perusahaan akan lebih meningkatkan biaya

dalam kegiatan operasional.

Penelitian Kusumajaya (2011) menyatakan bahwa pertumbuhan perusahaan

berpengaruh positif signifikan terhadap nilai perusahaan. Setiap adanya

peningkatan aset yang dimiliki oleh suatu perusahaan merupakan suatu sinyal

yang positif bagi investor, pertumbuhan aset yang positif juga memberikan arti

6

Meythi (2012) menyatakan bahwa pertumbuhan perusahaan berpengaruh negatif

terhadap nilai perusahaan, dimana semakin besar tingkat pertumbuhan

perusahaan, maka semakin tinggi biaya yang diperlukan untuk investasi.

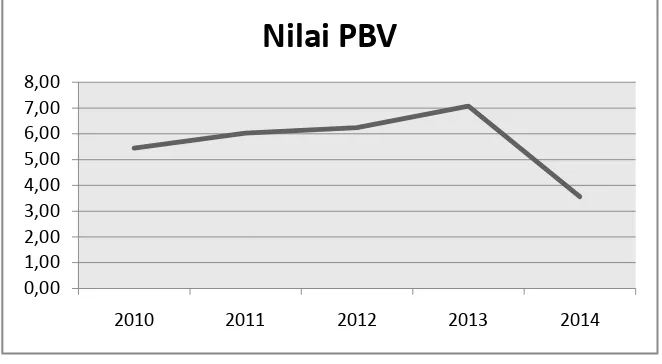

Berikut ini disajikan data rata-rata nilai PBV perusahaan manufaktur sektor

industri barang konsumsi periode 2010-2014.

Gambar 1.1

Data Nilai Perusahaan Manufaktur Sektor Industri Barang Konsumsi Periode 2010-2014

Sumber: www.idx.co.id

Berdasarkan gambar 1.1, data menunjukkan bahwa nilai rata-rata PBV pada

tahun 2010 sebesar 5.44, naik menjadi 6.03 di tahun 2011 kemudian naik kembali

menjadi 6.24 di tahun 2012. Pada tahun 2013 nilai rata-rata PBV tetap mengalami

kenaikan menjadi 7.07 namun pada tahun 2014 mengalami penurunan yang sangat

drastis menjadi 3.56. Hal ini dapat disimpulkan bahwa selama tahun 2010-2014,

nilai perusahaan cenderung mengalami kenaikan. Penurunan drastis yang terjadi

tahun 2014 disebabkan karena pelemahan rupiah terhadap dollar AS membebani 0,00

1,00 2,00 3,00 4,00 5,00 6,00 7,00 8,00

2010 2011 2012 2013 2014

7

kinerja perusahaan yang bergantung pada penggunaan bahan baku impor dan

pembiayaan yang berasal dari pinjaman asing. Hal ini mengakibatkan perusahaan

harus menaikkan harga jual yang berdampak pada daya beli masyarakat.

Berdasarkan uraian diatas, maka penelitian ini mengambil judul “Pengaruh

Struktur Modal dan Profitabilitas Terhadap Nilai Perusahaan Dengan

Pertumbuhan Perusahaan sebagai Variabel Moderating Pada Perusahaan

Manufaktur Sektor Industri Barang Konsumsi Di Bursa Efek Indonesia Periode

2010-2014”.

1.2 Perumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam penelitian

ini adalah sebagai berikut:

1. Apakah struktur modal dan profitabilitas berpengaruh terhadap nilai

perusahaan baik secara simultan maupun secara parsial?

2. Apakah interaksi pertumbuhan perusahaan dengan struktur modal

berpengaruh terhadap nilai perusahaan?

3. Apakah interaksi pertumbuhan perusahaan dengan profitabilitas

berpengaruh terhadap nilai perusahaan?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan penelitian ini adalah:

1. Untuk mengetahui apakah struktur modal dan profitabilitas berpengaruh

8

2. Untuk mengetahui apakah interaksi pertumbuhan perusahaan dengan

struktur modal berpengaruh terhadap nilai perusahaan.

3. Untuk mengetahui apakah interaksi pertumbuhan perusahaan dengan

profitabilitas berpengaruh terhadap nilai perusahaan.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi praktisi dan

akademis, yaitu:

1. Bagi Investor

Hasil penelitian ini diharapkan dapat memberikan informasi bagi calon

investor dalam mengambil keputusan investasi yang tepat.

2. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberikan informasi bagi

manajemen keuangan dalam membuat keputusan terhadap kebijakan

stuktur modal, profitabilitas, dan pertumbuhan perusahaan sehingga

dapat meningkatkan nilai perusahaan.

3. Bagi Akademisi

Hasil penelitian ini diharapkan dapat menambah wawasan dan referensi

9 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Struktur Modal

Struktur modal merupakan bagian dari struktur keuangan. Struktur

keuangan merupakan kombinasi atau bauran dari segenap pos yang

termasuk dalam sisi kanan neraca keuangan perusahaan, sedangkan struktur

modal merupakan bauran dari segenap sumber pembelanjaan jangka

panjang (utang jangka panjang, saham preferen, dan ekuitas saham biasa)

yang digunakan perusahaan (Warsono, 2003).

Penentuan struktur modal bagi suatu perusahaan merupakan salah

satu bentuk keputusan keuangan yang penting, karena keputusan ini dapat

berpengaruh terhadap pencapaian tujuan manajemen keuangan perusahaan.

Tujuan pokok manajemen struktur modal adalah menciptakan suatu bauran

atau kombinasi sumber pembelanjaan permanen sedemikian rupa, sehingga

mampu memaksimumkan harga saham perusahaan, meminimumkan biaya

modal dan akhirnya memaksimumkan nilai perusahaan.

Manajer keuangan akan melakukan berbagai keputusan untuk

meningkatkan nilai perusahaan, diantaranya adalah keputusan investasi dan

keputusan pendanaan. Setelah melakukan keputusan investasi manajer

keuangan akan berpikir bahwa keputusan investasi tersebut akan

10

dengan modal sendiri atau malah kombinasinya, sehingga diperlukan teori

struktur modal untuk menetapkan keputusan yang tepat.

Beberapa teori struktur modal yang dapat memudahkan perumusan

suatu kebijakan struktur keuangan yang lebih baik dan mencapai struktur

modal yang optimal sebagai berikut:

1. Teori Pendekatan Tradisional

Penganut pendekatan ini berpendapat bahwa dalam keadaan pasar

modal sempurna dan tidak ada pajak, struktur modal berpengaruh

terhadap nilai perusahaan. Biaya modal sendiri dengan menggunakan

utang tentunya lebih besar daripada tidak menggunakan utang, karena

risikonya lebih besar. Biaya modal sendiri makin besar yang akan

meningkatkan harga saham dan akan mempengaruhi nilai perusahaan

(Sawir, 2004). Pendekatan tradisional berasumsi bahwa terdapat

struktur modal optimal dan pihak manajemen dapat meningkatkan nilai

total perusahaan melalui penggunaan leverage keuangan secara

hati-hati. Pendekatan ini menyarankan bahwa perusahaan awalnya dapat

menurunkan biaya modal dan meningkatkan nilai totalnya melalui

kenaikan leverage. Jadi pendekatan tradisional mengandung arti bahwa

biaya modal tergantung pada struktur modal perusahaan, dan terdapat

struktur modal yang optimal (Wachowicz, 2007).

2. Teori Pendekatan Modigliani dan Miller

Pada tahun 1958, Franco Modigliani dan Merton Miller (dikenal

11

terpengaruh oleh struktur modal dengan asumsi bahwa tidak ada pajak,

biaya kebangkrutan, individu dan perusahaan dapat meminjam atau

meminjamkan pada tingkat bunga pasar yang sama, tidak ada biaya

transaksi atau hambatan untuk memperoleh informasi. Kenaikan utang

pada struktur modal akan menaikkan ROE (return on equity) sekaligus

menaikkan pula risiko investor. Dengan kata lain, nilai perusahaan yang

menggunakan utang sama dengan nilai perusahaan tanpa utang

(Mardiyanto, 2009).

3. Teori Trade-Off

Myers (2001) mengungkapkan bahwa perusahaan akan berhutang

sampai pada tingkat utang tertentu, dimana penghematan pajak (tax

shields) dari tambahan hutang sama dengan biaya kesulitan keuangan

(financial distress). Biaya kesulitan keuangan (financial distress)

adalah biaya kebangkrutan (bankruptcy costs) atau reorganization, dan

biaya keagenan (agency costs) yang meningkat akibat dari turunnya

kredibilitas suatu perusahaan. Trade-off theory dalam menentukan

struktur modal yang optimal memasukkan beberapa faktor antara lain

pajak, biaya keagenan (agency costs) dan biaya kesulitan keuangan

(financial distress) tetapi tetap mempertahankan asumsi efisiensi pasar

dan symmetric information sebagai imbangan dan manfaat penggunaan

utang. Sejauh manfaat lebih besar, penambahan hutang masih

diperkenankan. Apabila pengorbanan karena penggunaan hutang sudah

12

Adapun faktor-faktor yang dapat mempengaruhi struktur modal adalah

sebagai berikut (Warsono, 2003):

1. Laju pertumbuhan dan kemantapan penjualan di masa yang akan

datang, yaitu semakin tinggi pertumbuhan dan semakin stabil penjualan

di masa yang akan datang, kecenderungan meleverage semakin besar.

2. Struktur kompetitif dalam industri, yaitu semakin kompetitif persaingan

dalam industrinya, semakin kecil kecenderungan untuk menggunakan

utang jangka panjang dalam struktur modalnya.

3. Susunan asset dari perusahaan sendiri, yaitu perusahaan yang sebagian

besar asetnya berupa asset tetap biasanya lebih banyak menggunakan

modal sendiri dalam struktur modalnya.

4. Risiko bisnis yang dihadapi perusahaan, yaitu semakin tinggi risiko

bisnis yang dihadapi perusahaan, semakin rendah kecenderungan untuk

mengadakan leverage.

5. Status kendali dari para pemilik dan manajemen, yaitu bertambahnya

saham biasa yang beredar maka kendali para pemilik semakin

berkurang.

6. Sikap para kreditor modal terhadap industri dan perusahaan, yaitu

semakin baik persepsi para kreditor terhadap industry dan perusahaan,

maka semakin mudah perusahaan untuk mendapatkan utang.

7. Posisi pajak perusahaan, yaitu bunga mengurangi pengeluaran pajak,

sehingga semakin besar tariff pajak yang diberlakukan terhadap

13

8. Fleksibilitas keuangan atau kemampuan untuk menerbitkan modal

dalam kondisi yang tidak baik, yaitu dalam kondisi uang ketat dalam

perekonomian, atau jika perusahaan mengalami kesulitan operasi,

pemasok modal lebih menyukai untuk memnyediakan dana bagi

perusahaan dengan kondisi baik.

9. Konservatisme atau agresivisme manajerial, yaitu manajer perusahaan

yang agresif cenderung untuk menggunakan utang dalam usaha untuk

mendorong laba sehingga hal ini dapat mempengaruhi manajer dalam

menentukan struktur modal sasaran.

Struktur modal dalam penelitian ini diproksikan dengan DER (debt

to equity ratio). Debt to Equity Ratio adalah rasio yang menunjukkan

kemampuan modal sendiri perusahaan untuk memenuhi seluruh

kewajibannya (Sawir, 2004). DER merupakan perbandingan antara hutang

dan ekuitas. Secara matematis, DER dapat diformulakan sebagai berikut:

���= ���������

�����������× 100%

Semakin tinggi DER mengindikasikan bahwa dengan struktur modal

tersebut, risiko keuangan yang ditanggung oleh para pemegang saham biasa

semakin tinggi (Warsono, 2003).

2.1.2 Profitabilitas

Profitabilitas bertujuan untuk mengukur efektivitas manajemen yang

14

dengan kata lain mengukur kinerja perusahaan secara keseluruhan dan

efisiensi dalam pengelolaan kewajiban dan modal (Sugiono, 2009).

Profitabilitas dalam penelitian ini diukur dengan return on equity

(ROE). Return on Equity adalah rasio laba bersih setelah pajak terhadap

modal sendiri. Return on Equity dihitung dengan menggunakan rumus

sebagai berikut:

�������������� = ���������ℎ������ℎ�����

������������ × 100%

ROE sebagai salah satu rasio profitabilitas merupakan indikator yang

sangat penting bagi para investor. ROE dibutuhkan investor untuk

mengukur kemampuan perusahaan dalam memperoleh laba bersih yang

berkaitan dengan dividen. Pemilihan ROE sebagai proksi dari profitabilitas

adalah karena dalam ROE ditunjukkan, semakin tinggi ROE menunjukkan

semakin efisien perusahaan dalam menggunakan modal sendiri untuk

menghasilkan laba investor yang ditanam pada perusahaan (Wachowicz,

2007).

Naiknya rasio ROE dari tahun ke tahun pada perusahaan berarti

terjadi adanya kenaikan laba bersih dari perusahaan yang bersangkutan.

Naiknya laba bersih dapat dijadikan salah satu indikasi bahwa nilai

perusahaan juga naik karena naiknya laba bersih sebuah perusahaan yang

bersangkutan akan menyebabkan harga saham yang berarti juga kenaikan

15 2.1.3 Pertumbuhan Perusahaan

Perusahaan dengan tingkat pertumbuhan yang tinggi, dalam

hubungannya dengan leverage, sebaiknya menggunakan ekuitas sebagai

sumber pembiayaannya agar tidak terjadi biaya keagenan antara pemegang

saham dengan manajemen perusahaan, sebaliknya perusahaan dengan

tingkat pertumbuhan yang rendah sebaiknya menggunakan hutang sebagai

sumber pembiayaannya karena penggunaan hutang akan mengharuskan

perusahaan tersebut membayar bunga secara teratur. Pertumbuhan

perusahaan yang cepat maka semakin besar kebutuhan dana untuk ekspansi.

Semakin besar kebutuhan untuk pembiayaan mendatang maka semakin

besar keinginan perusahaan untuk menahan laba. Jadi perusahaan yang

sedang tumbuh sebaiknya tidak membagikan laba sebagai deviden tetapi

lebih baik digunakan untuk ekspansi. Potensi pertumbuhan ini dapat diukur

dari besarnya biaya penelitian dan pengembangan. Semakin besar R&D

cost-nya maka berarti ada prospek perusahaan untuk tumbuh (Sartono,

2001).

2.1.4 Nilai Perusahaan

Nilai perusahaan adalah nilai atau jumlah uang yang akan diterima

apabila perusahaan tersebut dijual (Sadalia, 2010). Nilai perusahaan

merupakan persepsi investor terhadap perusahaan, yang sering dikaitkan

dengan harga saham. Harga saham yang tinggi membuat nilai perusahaan

16

perusahaan merupakan nilai pasar atas surat berharga utang dan ekuitas

perusahaan yang beredar (Keown, 2004).

Beberapa variabel kuantitatif yang sering digunakan untuk

memperkirakan nilai perusahaan sebagai (Keown, 2004) berikut:

1. Nilai Buku

Nilai buku per lembar saham (BVS) digunakan untuk mengukur nilai

shareholders equity atas setiap saham, dan besarnya nilai BVS dihitung

dengan cara membagi total shareholders equity dengan jumlah saham

yang beredar. Adapun komponen dari shareholders equity, yaitu agio

saham (paid-up capital in excess of par value) dan laba ditahan

(retained earning).

2. Nilai Appraisal

Nilai appraisal suatu perusahaan dapat diperoleh dari perusahaan

appraisal independent. Teknik yang digunakan oleh perusahaan

appraisal sangat beragam, bagaimanapun nilai ini sering dihubungkan

dengan biaya penempatan. Metode analisis ini sering tidak mencukupi

dengan sendirinya karena nilai aktiva individual mempunyai hubungan

yang kecil dengan kemampuan perusahaan secara keseluruhan dalam

kegunaan dalam menghasilkan earnings dan kemudian nilai going

concern dari suatu perusahaan.

Bagaimanapun nilai appraisal dari suatu perusahaan akan

bermanfaat sewaktu digunakan dalam penghubungan dengan metode

17

tertentu seperti dalam perusahaan keuangan, perusahaan sumber daya

alam atau bagi suatu organisasi yang beroperasi dalam keadaan rugi.

Kegunaan dari nilai appraisal akan menghasilkan beberapa keuntungan.

Nilai perusahaan yang berdasarkan penilaian independen (appraiser

independent) juga akan menghasilkan pengurangan goodwill dengan

meningkatkan harga aktiva perusahaan yang telah dikenal.

3. Nilai Pasar Saham

Nilai pasar saham sebagaimana dinyatakan dalam kuotasi pasar modal

adalah pendekatan lain untuk memperkirakan nilai bersih dari suatu

bisnis. Apabila saham didaftarkan dalam bursa sekuritas utama dan

secara luas diperdagangkan, sebuah nilai pendekatan dapat dibangun

berdasarkan nilai pasar. Pendekatan nilai pasar adalah salah satu yang

paling sering dipergunakan dalam menilai perusahaan besar.

Bagaimanapun nilai ini dapat berubah secara cepat. Faktor analisis

berkompetisi dengan pengaruh spekulatif murni dan berhubungan

dengan sentimen masyarakat dan keputusan pribadi.

4. Nilai “Chop-Shop”

Pendekatan “Chop-Shop” mengkonseptualisasikan praktik penekanan

untuk membeli aktiva di bawah harga penempatan. Pendekatan ini

menekankan nilai perusahaan dengan berbagai segmen bisnis.

Pendekatan “chop-shop” secara aktual adalah proses

mengidentifikasikan berbagai segmen bisnis perusahaan dan

18

industri tersebut, kemudian mengkalkulasikan nilai pasar “teoritis”

setiap rasio kapitalisasi, dan terakhir merata-ratakan nilai pasar teoritis

untuk menentukan nilai “chop-shop” perusahaan.

5. Nilai Arus Kas

Pendekatan arus kas untuk penilaian dimaksudkan agar dapat

mengestimasi arus kas bersih yang tersedia untuk perusahaan yang

menawarkan sebagai hasil merger atau akuisisi. Nilai sekarang dari arus

kas ini kemudian akan ditentukan dan akan menjadi jumlah maksimum

yang harus dibayar oleh perusahaan yang ditargetkan. Pembayaran awal

kemudian dapat dikurangi untuk menghitung nilai bersih sekarang dari

merger. Terdapat tiga jenis penilaian yang berhubungan dengan saham,

yaitu nilai buku (book value), nilai pasar (market value) dan nilai

intrinsik (intrinsic value). Nilai buku merupakan nilai saham menurut

pembukuan emiten. Nilai pasar merupakan pembukuan nilai saham di

pasar saham dan nilai intrinsik merupakan nilai sebenarnya dari saham.

Nilai perusahaan dalam penelitian ini diukur dengan price book

value (PBV). Rasio harga saham terhadap nilai buku perusahaan atau PBV,

menunjukkan tingkat kemampuan perusahaan menciptakan nilai relatif

terhadap jumlah modal yang diinvestasikan. PBV yang tinggi

mencerminkan harga saham yang tinggi dibandingkan nilai buku perlembar

saham. Semakin tinggi harga saham, semakin berhasil perusahaan

menciptakan nilai bagi pemegang saham. Keberhasilan perusahaan

19

saham berupa keuntungan yang lebih besar pula (Sartono, 2001), secara

sederhana menyatakan bahwa price to book value (PBV) merupakan rasio

pasar (market ratio) yang digunakan untuk mengukur kinerja harga pasar

saham terhadap nilai bukunya. Semakin tinggi PBV berarti pasar percaya

akan prospek perusahaan tersebut. PBV dirumuskan dalam bentuk sebagai

berikut:

��� = ���������������������ℎ��

��������������������ℎ�� � 100%

PBV mempunyai beberapa keunggulan sebagai berikut :

a. Nilai buku mempunyai ukuran intutif yang relatif stabil yang dapat

diperbandingkan dengan harga pasar. Investor yang kurang percaya

dengan metode discounted cash flow dapat menggunakan price book

value sebagai perbandingan.

b. Nilai buku memberikan standar akuntansi yang konsisten untuk semua

perusahaan. PBV dapat diperbandingkan antara perusahaan-perusahaan

yang sama sebagai petunjuk adanya under atau overvaluation.

c. Perusahaan-perusahaan dengan earning negatif, yang tidak bisa dinilai

dengan menggunakan price earning ratio (PER) dapat dievaluasi

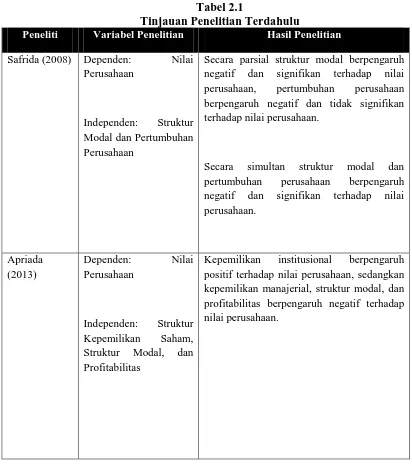

20 2.2 Tinjauan Penelitian Terdahulu

Penelitian ini merupakan replikasi dari penelitian yang telah dilakukan oleh

Meythi (2012) dengan judul “Pengaruh Struktur Modal Terhadap Nilai

Perusahaan dengan Pertumbuhan Perusahaan sebagai Variabel Moderating”.

Berikut adalah penelitian terdahulu yang berkaitan dengan nilai perusahaan

[image:33.595.106.518.289.753.2]yang ditunjukkan dalam tabel berikut ini:

Tabel 2.1

Tinjauan Penelitian Terdahulu

Peneliti Variabel Penelitian Hasil Penelitian

Safrida (2008) Dependen: Nilai Perusahaan

Independen: Struktur Modal dan Pertumbuhan Perusahaan

Secara parsial struktur modal berpengaruh negatif dan signifikan terhadap nilai perusahaan, pertumbuhan perusahaan berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan.

Secara simultan struktur modal dan pertumbuhan perusahaan berpengaruh negatif dan signifikan terhadap nilai perusahaan.

Apriada (2013)

Dependen: Nilai Perusahaan

Independen: Struktur Kepemilikan Saham, Struktur Modal, dan Profitabilitas

21

Azwir (2014) Dependen: Nilai

Perusahaan Independen: Strktur Modal Moderating: Pertumbuhan Perusahaan

Struktur modal tidak berpengaruh signifikan terhadap nilai perusahaan.

Pertumbuhan perusahaan berpengaruh terhadap nilai perusahaan.

Struktur Modal berpengaruh signifikan terhadap nilai perusahaan dengan

pertumbuhan perusahaan sebagai variabel

moderating.

Peneliti Variabel Penelitian Hasil Penelitian

Meythi (2012) Dependen: Nilai Perusahaan Independen: Struktur Modal Moderating: Pertumbuhan Perusahaan

Struktur modal dan pertumbuhan perusahaan tidak berpengaruh terhadap nilai perusahaan, sedangkan variabel pertumbuhan perusahaan tidak dapat mempengaruhi struktur modal terhadap nilai perusahaan.

Kusumajaya (2011)

Dependen: Profitabilitas dan Nilai Perusahaan

Independen: Struktur Modal dan Pertumbuhan Perusahaan

Struktur modal dan pertumbuhan perusahaan berpengaruh positif dan signifikan terhadap profitabilitas dan nilai perusahaan.

Profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan.

Hermuningsih (2013) Dependen: Nilai Perusahaan Independen: Profitabilitas, Growth Opportunity, dan Struktur Modal

22

Sumber: Berbagai Jurnal

Safrida (2008) melakukan pengujian untuk melihat pengaruh struktur modal

dan pertumbuhan perusahaan terhadap nilai perusahaan. Nilai perusahaan

diproksikan dengan Market to Book Ratio (MBR), struktur modal diproksikan

dengan Debt to Equity Ratio (DER), dan pertumbuhan perusahaan diproksikan

dengan perubahan total aktiva (PTA). Populasi dalam penelitian ini adalah seluruh

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan perioda

penelitian tahun 2004 sampai dengan tahun 2006, berjumlah 151 perusahaan.

Sampel dipilih dengan menggunakan metoda purposive sampling berjumlah 45

perusahaan. Teknik pengujian data adalah dengan menggunakan regresi linier

sederhana untuk menguji secara parsial dan regresi linier berganda untuk menguji

secara simultan, dengan tingkat signifikansi alpha 5%. Hasil penelitian

membuktikan bahwa secara parsial struktur modal berpengaruh secara negatif dan

signifikan terhadap nilai perusahaan, pertumbuhan perusahaan berpengaruh secara

negatif namun tidak signifikan terhadap nilai perusahaan. Secara simultan

membuktikan bahwa struktur modal dan pertumbuhan perusahaan berpengaruh

secara negatif dan signifikan terhadap nilai perusahaan.

Apriada (2013) meneliti dengan judul pengaruh struktur kepemilikan saham,

struktur modal, dan profitabilitas pada nilai perusahaan. Nilai perusahaan

diproksikan dengan Price to Book Ratio (PBV), struktur modal diproksikan

dengan Debt to Equity Ratio (DER), dan profitabilitas diproksikan dengan Return

23

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2011-2012. Teknik

sampling yang digunakan adalah purposive sampling dengan kriteria yang telah

ditentukan dan diperoleh jumlah sempel sebanyak 82 perusahaan. Teknik analisis

yang digunakan adalah analisis regresi berganda. Hasil penelitian menunjukkan

bahwa kepemilikan institusional berpengaruh positif terhadap nilai perusahaan.

Kepemilikan manejerial berpengaruh negatif terhadap nilai perusahaan. Struktur

modal mempunyai pengaruh negatif terhadap nilai perusahaan. Profitabilitas

berpengaruh negatif terhadap nilai perusahaan.

Meythi (2012) meneliti dengan judul pengaruh struktur modal terhadap nilai

perusahaan dengan pertumbuhan perusahaan sebagai variabel moderating. Nilai

perusahaan diproksikan dengan Market to Book Ratio (MBR), struktur modal

diproksikan dengan Debt to Equity Ratio (DER), dan pertumbuhan perusahaan

diproksikan dengan perubahan total aktiva (PTA). Populasi dalam penelitian ini

adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan

periode penelitian 2008-2012. Sampel dipilih dengan metode purposive sampling

dan diperoleh sampel sebesar 19 perusahaan. Analisis data dengan menggunakan

moderated regression analysis (MRA). Hasil penelitian menunjukkan bahwa

variabel struktur modal dan pertumbuhan perusahaan tidak berpengaruh terhadap

nilai perusahaan sedangkan variabel pertumbuhan perusahaan tidak dapat

mempengaruhi struktur modal terhadap nilai perusahaan.

Kusumajaya (2011) meneliti dengan judul pengaruh struktur modal dan

pertumbuhan perusahaan terhadap profitabilitas dan nilai perusahaan. Nilai

24

diproksikan dengan Debt to Equity Ratio (DER), profitabilitas diproksikan dengan

Return on Equity (ROE), dan pertumbuhan perusahaan diproksikan dengan

perubahan total aktiva (PTA). Populasi penelitian ini adalah industri manufaktur

yang tercatat pada Bursa Efek Indonesia pada tahun penelitian 2006 sampai

dengan 2009. Metode penentuan sampel dengan metode purposive sampling,

sebanyak 27 perusahaan manufaktur. Analisi data menggunakan analisis jalur

(path analysis). Hasil penelitian ini menunjukkan bahwa struktur modal berpengaruh

positif dan signifikan terhadap profitabilitas, pertumbuhan perusahaan berpengaruh positif dan signifikan terhadap profitabilitas, struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan, pertumbuhan perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan dan profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan.

Azwir (2014) meneliti dengan judul pengaruh struktur modal terhadap nilai

perusahaan dengan pertumbuhan perusahaan sebagai variabel moderating. Nilai

perusahaan diproksikan dengan Market to Book Ratio (MBR), struktur modal

diproksikan dengan Debt to Equity Ratio (DER), dan pertumbuhan perusahaan

diproksikan dengan perubahan total aktiva (PTA). Populasi dalam penelitian ini

adalah perusahaan Consumer Goods Industry yang terdaftar di Bursa Efek

Indonesia periode 2010-2012 sebanyak 29 perusahaan. Sampel dipilih dengan

metode purposive sampling dan diperoleh sampel sebesar 22 perusahaan. Analisis

data dengan menggunakan moderated regression analysis (MRA). Hasil

penelitian menunjukkan bahwa struktur modal tidak berpengaruh signifikan

25

perusahaan. Struktur Modal berpengaruh signifikan terhadap nilai perusahaan

dengan pertumbuhan perusahaan sebagai variabel moderating.

Hermuningsih (2013) melakukan penelitian dengan judul pengaruh

profitabilitas, growth opportunity, dan struktur modal terhadap nilai perusahaan.

Nilai perusahaan diproksikan dengan Tobin’s Q, struktur modal diproksikan

dengan Debt to Equity Ratio (DER), dan profitabilitas diproksikan dengan Return

on Equity (ROE). Populasi dalam penelitian ini adalah seluruh perusahaan publik

di Indonesia dengan periode penelitian 2006-2010. Sampel dipilih dengan

menggunakan metoda purposive sampling dan diperoleh 150 perusahaan. Teknik

pengujian data adalah dengan menggunakan pendekatan Structural Equation

Model (SEM) untuk menganalisis pengaruh langsung atau tidak langsung variabel

independen terhadap variabel dependen. Hasil penelitian menunjukkan bahwa

profitabilitas memiliki pengaruh langsung yang positif dan signifikan terhadap

nilai perusahaan (t-hitung = 2,945 dan p = 0,001). Struktur modal juga memiliki

pengaruh langsung yang positif dan siginifikan terhadap nilai perusahaan (t-hitung

= 4,138 dan nilai p = 0,000).

2.3 Kerangka Konseptual

Kerangka konseptual menjelaskan bagaimana hubungan teori dengan

faktor-faktor penting yang telah diketahui dalam masalah masalah tersebut. Kerangka

konseptual penelitian ini dapat dilihat pada gambar dibawah ini.

H2

Struktur Modal (X1) Nilai

Perusahaan (Y) Pertumbuhan

26 H1

H3

Gambar 2.1

Kerangka Konseptual Pengaruh Struktur Modal dan Profitabilitas Terhadap Nilai Perusahaan dengan Pertumbuhan Perusahaan sebagai Variabel Moderating

Trade-off theory menjelaskan bahwa jika posisi struktur modal berada di

bawah titik optimal maka penggunaan hutang dapat meningkatkan nilai

perusahaan, sebaliknya jika posisi struktur modal berada diatas titik optimal maka

penggunaan hutang dapat menurunkan nilai perusahaan. Oleh karena itu,

diasumsikan bahwa posisi struktur modal masih berada dibawah titik optimal,

maka ada hubungan struktur modal terhadap nilai perusahaan.

Profitabilitas menunjukkan tingkat keuntungan bersih yang mampu diraih

oleh perusahaan saat menjalankan operasinya. Para pemegang saham selalu

menginginkan keuntungan dari investasi yang mereka tanamkan pada perusahaan.

Semakin besar keuntungan yang diperoleh perusahaan, maka semakin besar

kemampuan perusahaan dalam membayarkan dividen kepada pemegang saham

sehingga berdampak pada peningkatan .permintaan sahaam. Permintaan saham

yang meningkat dapat meningkatkan harga saham sehingga dapat meningkatkan

nilai perusahaan.

Tingkat pertumbuhan mencerminkan produktivitas perusahaan. Tingkat pertumbuhan yang tinggi lebih dinikmati investor dibandingkan tingkat pertumbuhan

Profitabilitas (X2)

27 yang stagnan apalagi rendah, karena tingkat pertumbuhan yang tinggi memiliki prospek yang cerah dalam kelangsungan hidup perusahaan sehingga investor beranggapan bahwa perusahaan memiliki kecenderungan untuk menghasilkan arus kas yang tinggi di masa yang akan datang dan kapitalisasi pasar yang tinggi

sehingga akan menarik minat investor untuk menanamkan modal, hal ini akan

berpengaruh terhadap peningkatan nilai perusahaan.

2.4 Hipotesis Penelitian

Hipotesis merupakan penjelasan sementara tentang perilaku, fenomena, atau

keadaan tertentu yang telah terjadi atau akan terjadi. Dikatakan sementara karena,

jawaban yang diberikan baru didasarkan pada teori yang relevan, belum

didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.

Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan

masalah penelitian, belum jawaban yang empiris.

H1: Struktur modal dan profitabilitas berpengaruh terhadap nilai perusahaan

baik secara simultan maupun secara parsial.

H2: Interaksi pertumbuhan perusahaan dengan struktur modal berpengaruh

terhadap nilai perusahaan.

H3: Interaksi pertumbuhan perusahaan dengan profitabilitas berpengaruh

28 BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Penelitian ini bertujuan untuk menguji hipotesis sehingga desain penelitian

yang digunakan adalah desain kausal. Desain kausal berguna untuk mengukur

hubungan antara variabel riset, atau untuk menganalisis bagaimana pengaruh

suatu variabel terhadap variabel lainnya.

3.2 Populasi dan Sampel

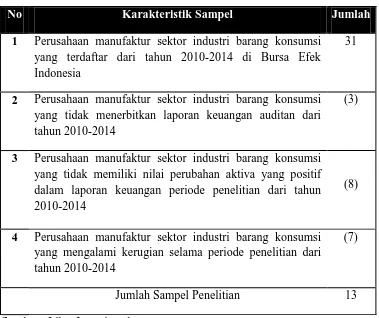

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur sektor

industri barang konsumsi yang terdaftar di Bursa Efek Indonesia sebesar 31

peusahaan. Pemilihan sampel dilakukan dengan metode purposive sampling, yang

dipilih berdasarkan kriteria tertentu. Adapun kriteria yang digunakan untuk

memilih sampel adalah sebagai berikut:

1. Perusahaan manufaktur sektor industri barang konsumsi yang terdaftar

di Bursa Efek Indonesia periode 2010-2014.

2. Perusahaan manufaktur sektor industri barang konsumsi yang

menerbitkan laporan keuangan auditan dari tahun 2010-2014 secara

berturut-turut.

3. Perusahaan manufaktur sektor industri barang konsumsi yang memiliki

nilai perubahan aktiva yang positif dalam laporan keuangan periode

29

4. Perusahaan manufaktur sektor industri barang konsumsi yang tidak

[image:42.595.130.509.200.518.2]mengalami kerugian selama periode penelitian dari tahun 2010-2014.

Tabel 3.1

Proses Pengambilan Sampel

No Karakteristik Sampel Jumlah

1 Perusahaan manufaktur sektor industri barang konsumsi yang terdaftar dari tahun 2010-2014 di Bursa Efek Indonesia

31

2 Perusahaan manufaktur sektor industri barang konsumsi yang tidak menerbitkan laporan keuangan auditan dari tahun 2010-2014

(3)

3 Perusahaan manufaktur sektor industri barang konsumsi yang tidak memiliki nilai perubahan aktiva yang positif dalam laporan keuangan periode penelitian dari tahun 2010-2014

(8)

4 Perusahaan manufaktur sektor industri barang konsumsi yang mengalami kerugian selama periode penelitian dari tahun 2010-2014

(7)

Jumlah Sampel Penelitian 13

Sumber : Lihat Lampiran 1

3.3 Variabel Penelitian

3.3.1 Klasifikasi Variabel

Variabel pada penelitian ini terbagi menjadi tiga yaitu, variabel

independen, variabel dependen, dan variabel moderating. Variabel

independen merupakan variabel yang mempengaruhi suatu variabel

dependen, sedangkan variabel dipenden dipengaruhi oleh variabel

30

memperkuat atau memperlemah hubungan antara variabel independen dan

variabel dependen. Variabel independen dalam penelitian ini adalah struktur

modal dan profitabilitas, sedangkan variabel dependennya adalah nilai

perusahaan, dan variabel moderatingnya adalah pertumbuhan perusahaan.

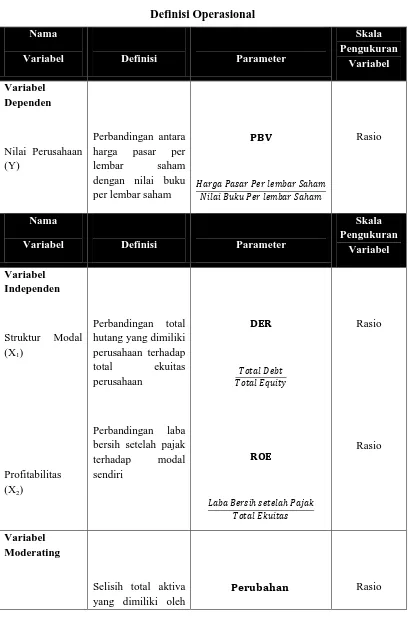

3.3.2 Definisi Operasional Variabel 3.3.2.1 Nilai Perusahaan

Nilai perusahaan adalah nilai atau jumlah uang yang akan

diterima apabila perusahaan tersebut dijual (Sadalia, 2010). Nilai

perusahaan dalam penelitian ini diukur dengan Price Book Value.

PBV adalah rasio antara harga pasar per lembar saham dengan nilai

buku per lembar saham. PBV dihitung dengan menggunakan rumus

sebagai berikut:

3.3.2.2 Struktur Modal

Struktur modal merupakan perbandingan total hutang yang

dimiliki perusahaan terhadap total ekuitas. Struktur modal diukur

dengan Debt to Equity Ratio (DER). Debt to Equity Ratio adalah

rasio yang menunjukkan kemampuan modal sendiri perusahaan

untuk memenuhi seluruh kewajibannya (Sawir, 2004). Struktur

modal dihitung dengan menggunakan rumus sebagai berikut:

���= ���������������������ℎ��

31 3.3.2.3 Profitabilitas

Profitabilitas adalah kemampuan perusahaan dalam

memperoleh laba. Indikator profitabilitas dalam penelitian ini adalah

Return on Equity (ROE). Return on Equity adalah rasio laba bersih

setelah pajak terhadap modal sendiri. Return on Equity dihitung

dengan menggunakan rumus sebagai berikut:

3.3.2.4 Pertumbuhan Perusahaan

Pertumbuhan perusahaan diukur dengan menggunakan

perubahan total aktiva. Pertumbuhan perusahaan adalah selisih total

aktiva yang dimiliki oleh perusahaan pada periode sekarang dengan

periode sebelumnya terhadap total aktiva periode sebelumnya.

Perubahan total aktiva diukur dengan menggunakan rumus sebagai

berikut:

������ℎ������������� = ������������− ������������−1

������������−1

× 100%

��������������= ���������ℎ������ℎ�����

������������ × 100%

��� = ���������

32 Tabel 3.2

Definisi Operasional Nama

Variabel Definisi Parameter

Skala Pengukuran Variabel Variabel Dependen Nilai Perusahaan (Y) Perbandingan antara harga pasar per lembar saham dengan nilai buku per lembar saham

���

���������������������ℎ�� ��������������������ℎ��

Rasio

Nama

Variabel Definisi Parameter

Skala Pengukuran Variabel Variabel Independen Struktur Modal (X1)

Profitabilitas (X2)

Perbandingan total hutang yang dimiliki perusahaan terhadap

total ekuitas perusahaan

Perbandingan laba bersih setelah pajak terhadap modal sendiri ��� ��������� ����������� ��� ���������ℎ������ℎ����� ������������ Rasio Rasio Variabel Moderating

Selisih total aktiva yang dimiliki oleh

33

Pertumbuhan

Perusahaan (Z)

perusahaan pada periode sekarang dengan periode sebelumnya

terhadap total aktiva periode sebelumnya

�����������

������������− ������������−1 ������������−1

3.4 Lokasi dan Waktu Penelitian

Lokasi penelitian ini adalah pada Bursa Efek Indonesia (BEI). Sedangkan

waktu penelitian adalah periode tahun 2010-2014.

3.5 Teknik Pengumpulan Data

Teknik pengumpulan data adalah cara peneliti memperoleh atau

mengumpulkan data. Data bisa diperoleh melalui teknik wawancara, pengamatan,

kuisioner dan dokumentasi. Teknik pengumpulan data yang digunakan dalam

penelitian ini adalah teknik dokumentasi, yaitu cara pengumpulan data yang

diperoleh dari catatan (data) yang telah tersedia atau telah dibuat oleh pihak lain.

Pada penelitian ini data yang digunakan adalah data sekunder. Pengumpulan data

sekunder diperoleh dari media internet dengan mengunduh laporan keuangan yang

tersedia pada situs

3.6 Model dan Teknik Analisis Data

Teknik analisis data dilakukan dengan menggunakan uji interaksi atau yang

sering disebut dengan moderated regression analysis (MRA). MRA merupakan

aplikasi khusus regresi liner berganda dimana dalam persamaan regresinya

mengandung unsur interaksi atau perkalian antara dua atau lebih variabel

34

Persamaan regresi berganda yang pertama:

�= �+����+����+�

Persamaan regresi berganda yang kedua (MRA):

�= �+����+���+����∗�+�

Persamaan regresi berganda yang ketiga (MRA):

�= �+����+���+����∗�+�

Keterangan:

Y : Price book value sebagai proksi nilai perusahaan

� : Konstanta

b1, b2, b3, b4 : Koefisien regresi berganda

X1 : Debt to equity ratio sebagai proksi struktur modal

X2 : Return on equity sebagai proksi profitabilitas

Z : Perubahan total aktiva sebagai proksi pertumbuhan

perusahaan

X1*Z : Interaksi antara debt to equity ratio dan perubahan total

aktiva

X2*Z : Interaksi antara return on equity dan perubahan total

aktiva

e : Standar Error

Variabel perkalian antara X1 dan Z, X2 dan Z merupakan variabel

35

hubungan X1 dan Z, serta pengaruh moderating variabel Z terhadap hubungan X2

dan Z.

Pengujian asumsi klasik dilakukan terlebih dahulu sebelum dilakukan

pengujian dengan menggunakan moderated regression analysis (MRA). Hal ini

dimaksudkan agar model regresi dapat menghasilkan penduga (estimator) yang

tidak bias. Model regresi akan menghasilkan penduga yang tidak bias jika

memenuhi asumsi klasik, antara lain normalitas data, bebas multikolinieritas,

bebas autokorelasi, dan bebas heteroskedastisitas.

3.6.1 Pengujian Asumsi Klasik 3.6.1.1 Uji Normalitas Data

Tujuan uji normalitas adalah ingin mengetahui apakah

distribusi sebuah data mengikuti atau mendekati distribusi normal,

yakni distribusi data dengan bentuk lonceng (bell-shaped). Data

yang ‘baik’ adalah data yang mempunyai pola seperti distribusi

normal, yakni distribusi data tersebut tidak menceng ke kiri atau

menceng ke kanan (Santoso, 2010).

Uji normalitas bisa dilakukan dengan grafik normal P-P of

regression residual dan melihat besaran Kolmogorov-Smirnov. Jika

data menyebar disekitar garis diagonal pada grafik normal P-P of

regression residual dan mengikuti arah garis diagonal tersebut, maka

model regresi memenuhi asumsi normalitas, tetapi jika sebaliknya

data menyebar jauh berarti tidak memenuhi asumsi normalitas. Jika

36

0,05, maka data berdistribusi normal, dan jika angka signifikansi

(SIG) lebih kecil dari 0,05, maka data tidak berdistribusi normal.

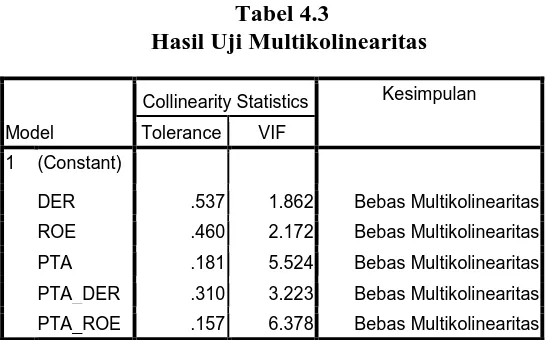

3.6.1.2 Uji Multikolinearitas

Uji multikolinieritas bertujuan untuk mengetahui apakah di

dalam model regresi terdapat korelasi antar variabel independen.

Metoda yang dapat digunakan untuk menguji terjadinya

multikolinieritas dapat dilihat dari matrik korelasi variabel-variabel

bebas. Pada matrik korelasi, jika antar variabel bebas terdapat

korelasi yang cukup tinggi (umumnya di atas 0,90), maka hal ini

merupakan indikasi adanya multikolinieritas. Selain itu dapat juga

dilihat nilai tolerance atau variance inflation factor (VIF). Batas dari

nilai tolerance adalah 0,10 dan batas VIF adalah 10 (Santoso, 2010).

3.6.1.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam

suatu model regresi linear terdapat korelasi antara residual pada

periode t dengan residual periode t-1 (sebelumnya). Model regresi

yang baik adalah regresi yang bebas dari autokorelasi. Cara yang

dapat digunakan untuk mendeteksi ada atau tidaknya autokorelasi

adalah dengan uji Durbin Watson (DW). Pengambilan keputusan ada

37 a. Bahwa nilai DW terletak diantara batas atas atau upper bound (du) dan (4-du), maka koefisien autokorelasi sama

dengan nol berarti tidak ada autokorelasi positif.

b. Bila nilai DW lebih rendah daripada batas bawah atau lower bound (dl), maka koefisien autokorelasi lebih besar

dari nol berarti ada autukorelasi positif.

c. Bila nilai DW lebih besar daripada batas bawah atau lower bound (4-dl), maka koefisien autokorelasi lebih

kecil dari nol berarti ada autokorelasi negatif.

[image:50.595.142.521.571.691.2]d. Bila nilai DW terletak antara batas atas (du) dan batas bawah (dl) atau DW terlatak antara (4-du) dan (4-dl), maka hasilnya tidak dapat disimpulkan.

Tabel 3.3

Kriteria Pengambilan Keputusan

Hipotesis Nol Keputusan Jika

Tidak Ada Autokorelasi Positif Tolak 0 < d < dL Tidak Ada Autokorelasi Positif No Decision dL ≤ d ≤ dU Tidak Ada Autokorelasi Negatif Tolak 4 - dL < d < 4 Tidak Ada Autokorelasi Negatif No Decision 4 - dU ≤ d ≤ 4 - dL Tidak Ada Autokorelasi Positif

dan Negatif Tidak Tolak dU < d < 4 - dU

Sumber : Ghozali, Aplikasi Analisis Multivariate dengan Program SPSS, 2006

38

Uji heteroskedastisitas bertujuan untuk menguji apakah

dalam model regresi terjadi ketidaksamaan variance dan residual

satu pengamatan ke pengamatan lain. Didalam penelitian ini untuk

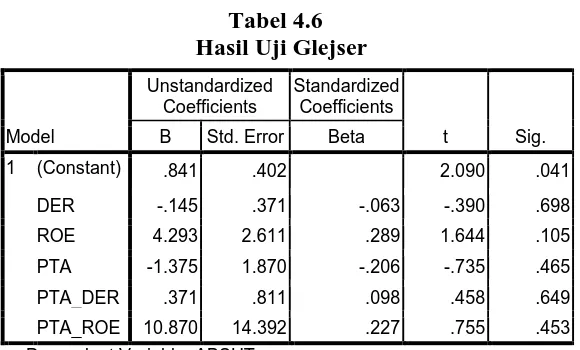

mendeteksi adanya gejala heterokedastisitas digunakan uji Glejser.

Apabila nilai sig > 0,05, maka data tersebut bebas dari

heterokedastisitas (Ghozali, 2006).

3.6.2 Pengujian Hipotesis

3.6. 2.1 Uji secara parsial (Uji - t)

Uji - t digunakan untuk menguji pengaruh masing-masing

variabel independen yang digunakan dalam penelitian ini terhadap

variabel dependen secara parsial (Ghozali, 2006). Uji - t dilakukan

untuk mengetahui signifikan tidaknya pengaruh masing-masing

variabel bebas terhadap variabel terikat. Uji ini dilakukan dengan

membandingkan signifikansi thitung dengan ketentuan:

a. Jika thitung < ttabel dan nilai sig > α 0.05, maka H1

ditolak.

b. Jika thitung > ttabel dan nilai sig < α 0.05, maka H1

diterima.

3.6.2.2 Uji secara simultan (Uji – F)

Uji - F digunakan untuk menunjukkan apakah variabel

independen yang dimasukkan dalam model mempunyai pengaruh

39

Uji ini dilakukan dengan membandingkan signifikansi Fhitung dengan

ketentuan:

a. Jika Fhitung < Ftabel dan nilai sig > α 0.05, maka H1

ditolak.

b. Jika Fhitung > Ftabel dan nilai sig < α 0.05, maka H1

diterima.

3.6. 2.3 Koefisien determinasi

Koefisien determinasi (R²) pada intinya mengukur seberapa

jauh kemampuan model dalam menerangkan variasi variabel

dependen. Nilai R² yang kecil berarti kemampuan variabel-variabel

independen dalam menjelaskan variasi variabel dependen amat

terbatas. Nilai yang mendekati satu berarti variabel-variabel

independen memberikan hampir semua informasi yang dibutuhkan

39

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Teknik analisis data yang dilakukan dalam penelitian ini adalah dengan

menggunakan model uji interaksi yang sering disebut moderated regression

analysis (MRA) . Pengujian asumsi klasik dan pengujian MRA dilakukan dengan

menggunakan software SPSS (Statistical Package for Social Science). Adapun

perangkat lunak SPSS yang digunakan adalah SPSS Statistics 16.0.

Penelitian ini menggunakan perusahaan manufaktur sektor barang konsumsi

yang sesuai kriteria yang telah ditentukan sebagai sampel penelitian. Berdasarkan

kriteria sampel, terdapat 13 perusahaan setiap tahun dengan jumlah pengamatan 5

tahun sehingga jumlah data pengamatan sebanyak 65 data. Data diperoleh dari

laporan keuangan yang diterbitkan oleh Bursa Efek Indonesia melalui

situs

4.2 Hasil Penelitian

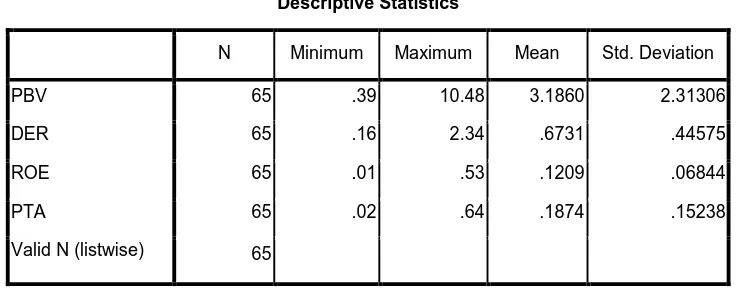

4.2.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data

yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum,

minimum, sum, range, kurtosis dan skewness (kemencengan deskriptif).

Variabel penelitian ini terdiri dari struktur modal dan profitabilitas

40

variabel terikat (dependent variabel) serta pertumbuhan perusahaan sebagai

variabel moderating.

Statistik deskriptif dari variabel bebas dan terikat pada sampel

perusahaan manufaktur sektor barang konsumsi selama periode 2010-2014

[image:54.595.144.512.294.438.2]disajikan dalam tabel 4.1 berikut ini.

Tabel 4.1

Hasil Statistik Deskriptif Variabel Penelitian

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PBV 65 .39 10.48 3.1860 2.31306

DER 65 .16 2.34 .6731 .44575

ROE 65 .01 .53 .1209 .06844

PTA 65 .02 .64 .1874 .15238

Valid N (listwise) 65

Tabel 4.1 menunjukkan bahwa jumlah data penelitian ada sebesar 65

perusahaan, dari 65 perusahaan ini nilai perusahaan, yang diukur dengan

PBV, terkecil (minimum) adalah 0,39 yang diperoleh perusahaan Kedaung

Indah Can Tbk. pada tahun 2011 dan nilai PBV terbesar (maximum) adalah

10,48 yang diperoleh perusahaan Nippon Indosari Corpindo Tbk. pada tahun

2012 . Rata-rata nilai PBV dari 65 perusahaan adalah 3,1860 dengan standar

deviasi sebesar 2,31306. Nilai standar deviasi nilai PBV dibawah nilai

rata-rata yang berarti menggambarkan bahwa data tersebar disekitar nilai rata-rata-rata-rata.

Variabel penelitian struktur modal yang diukur dengan DER, memiliki

nilai minimum sebesar 0,16 yang diperoleh Mandom Indonesia Tbk. pada

41

Pilar Sejahtera Food Tbk. pada tahun 2010. Rata-rata nilai DER dari 65

perusahaan adalah 0,6731 dengan standar deviasi sebesar 0,44575. Nilai

standar deviasi lebih kecil dari nilai rata-rata menggambarkan bahwa data

tersebar disekitar nilai rata-rata. Nilai standar deviasi lebih kecil dari nilai

rata-rata menggambarkan bahwa data tersebar disekitar nilai rata-rata.

Rata-rata sebesar 0,67 menunjukkan bahwa 65 perusahaan sampel masih banyak

menggunakan ekuitas sebagai sumber pendanaan.

Variabel penelitian profitabilitas yang diukur dengan ROE, memiliki

nilai minimum sebesar 0,01 yang diperoleh perusahaan Kedaung Indah Can

Tbk. pada tahun 2011 dan nilai maksimum sebesar 0,53 yang diperoleh

perusahaan Indofood CBP Sukses Makmur Tbk. pada tahun 2010. Rata-rata

nilai ROE dari 65 perusahaan adalah 0,1