ANALISIS PENGARUH NON PERFORMING FINANCING (NPF), FINANCING TO DEPOSIT RATIO (FDR), INFLASI DAN CAPITAL ADEQUACY RATIO (CAR) TERHADAP PROPORSI PEMBIAYAAN

MURABAHAH PADA BANK UMUM SYARIAH DI INDONESIA

NASKAH PUBLIKASI

Diajukan Untuk Memenuhi Tugas dan Syarat-syarat Guna Memperoleh Gelar Sarjana Ekonomi Pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Disusun Oleh: HIBATUL HAQQI

B 200 110 186

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

ANALISIS PENGARUH NON PERFORMING FINANCING (NPF), FINANCING TO DEPOSIT RATIO (FDR), INFLASI DAN CAPITAL ADEQUACY RATIO (CAR) TERHADAP PROPORSI PEMBIAYAAN

MURABAHAH PADA BANK UMUM SYARIAH DI INDONESIA

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh Non Performing Financing (NPF), Financing to Deposit Ratio (FDR), Inflasi dan Capital Adequacy Ratio (CAR) terhadap terhadap Proporsi Pembiayaan Murabahah pada bank umum syariah di indonesia periode 2012-2014.

Populasi yang diambil dalam penelitian ini adalah laporan keuangan triwulanan dari seluruh Bank Umum Syariah yang ada di Indonesia dan data laju inflasi. Teknik pengambilan sampel yaitu dengan metode purposive sampling dengan kriteria yang telah ditentukan. Dari kriteria-kriteria sampel yang telah ditentukan diperoleh Jumlah data yang sesuai dengan kriteria adalah sebanyak 72 laporan keuangan triwulan dari 6 Bank Umum Syariah. Alat analisis yang digunakan dalam penelitian ini adalah program SPSS versi 21.

Hasil penelitian menunjukkan bahwa NPF, FDR, Inflasi dan CAR secara simultan berpengaruh terhadap proporsi pembiayaan murabahah. Besarnya pengaruh kelima variabel independen tersebut terhadap pembiayaan murabahah adalah sebesar 36,2% dan sisanya sebesar 63,8% dipengaruhi oleh variabel lain di luar penelitian ini. Sedangkan untuk hasil secara parsial, variabel NPF berpengaruh positif terhadap proporsi pembiayaan murabahah, CAR berpengaruh negatif terhadap proporsi pembiayaan murabahah. Sedangkan variabel FDR dan Inflasi tidak mempunya pengaruh yang signifikan terhadap proporsi pembiayaan murabahah.

ABSTRACT purposive sampling method with predefined criteria. from the sample of criteria predefined amount of data obtained in accordance with the criteria is as much as 72 quarterly financial report of 6 Islamic Banks. The analytical tool used in this research is SPSS version 21.

The results showed that the NPF, FDR, Inflation and CAR simultaneously affect the murabaha financing. The amount of the effect of the five independent variables on the proportion of murabaha financing amounted to 36.2% and the remaining 63.8% is influenced by other variables outside of of this research. While for the results of the partial, variable NPF positive effect on the proportion of murabaha financing, CAR negative effect on the proportion of murabaha financing. While FDR variables and inflation do not have a significant effect on the proportion of murabaha financing.

Keywords: Non Performing Financing (NPF), Financing to Deposit Ratio (FDR), Inflasi, Capital Adequacy Ratio (CAR), Murabaha.

1. PENDAHULUAN 1.1.Latar Belakang

Pesatnya perkembangan sistem ekonomi syariah di Indonesia saat ini, terutama di lembaga keuangan, ditandai dengan berdirinya Bank Muamalat Indonesia tahun 1992 yang diprakarsai oleh Majelis Ulama Indonesia (MUI) dan Pemerintahan Indonesia. Bank Muamalat merupakan bank yang pertama kali menerapkan sistem syariah yaitu dengan menggunakan sistem bagi hasil, jual beli dan sewa. Bank syariah juga dikenal lebih tahan dalam menghadapi krisis finansial terbukti pada masa krisis 1997-1998. Hal ini merupakan bukti “sehatnya” sistem yang dikembangkan ekonomi islam serta dapat membantu ketahanan nasional.

Menurut statistik perbankan syariah 2014 akad murabahah memegang

peranan penting dengan mendapatkan porsi pembiayaan yang paling banyak dari

diminati dalam bank umum syariah (BUS) maupun unit usaha syariah (UUS),

Dibuktikan dengan nilai pembiayaan yang semakin meningkat dari tahun ke tahun.

Berdasarkan uraian-uraian diatas penulis tertarik untuk melakukan penelitian

terkait masalah tersebut. Oleh sebab itu, peneliti memilih judul “ANALISIS PENGARUH NON PERFORMING FINANCING (NPF), FINANCING TO

DEPOSIT RATIO (FDR), INFLASI, CAPITAL ADEQUACY RATIO (CAR)

TERHADAP TERHADAP PROPORSI PEMBIAYAAN MURABAHAH PADA

BANK UMUM SYARIAH DI INDONESIA PERIODE 2012-2014”

1.2.Perumusan Masalah

Berdasarkan pemikiran di atas maka perumusan masalahnya adalah Apakah Non Performing Financing (NPF), Financing to Deposit Ratio (FDR), Inflasi dan Capital Adequacy Ratio (CAR) berpengaruh terhadap terhadap Proporsi Pembiayaan Murabahah pada bank umum syariah di indonesia periode 2012-2014?

1.3.Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka penelitian ini bertujuan untuk menganalisis pengaruh Non Performing Financing (NPF), Financing to Deposit Ratio (FDR), Inflasi dan Capital Adequacy Ratio (CAR) terhadap terhadap Proporsi Pembiayaan Murabahah pada bank umum syariah di indonesia periode 2012-2014.

2. TINJAUAN PUSTAKA 2.1Pengertian bank

2.2Perbankan Syariah

Bank Syari’ah adalah bank yang beroperasi dengan tidak mengandalkan pada bunga. Bank Syari’ah adalah lembaga keuangan/ perbankan yang operasional dan produknya dikembangkan berlandaskan pada

Al-Qur’an dan Hadits Nabi SAW Muhammad 2005 (dalam Prastanto :

2012:13).

2.3Penyaluran Dana Syariah

Menurut Antonio (2001) dalam menyalurkan dana kepada nasabah terdapat lima prinsip-prinsip dasar bank syariah, yaitu prinsip titipan atau simpanan yaitu Wadi’ah dan Deposito Mudharabah. Prinsip bagi hasil yaitu Musyarakah, Mudharabah, Muzara’ah dan Musaraqah. Prinsip jual beli yaitu Bai’ al-Murabahah, Bai’ As-Salam dan Bai’ Al-Istishna’. Prinsip sewa yaitu Ijarah dan Ijarah Muntahia Bit-Tamlik. Prinsip jasa yaitu Al-Wakalah, Al-Kafalah, Al-Hawalah, Ar-Rahn dan Al-Qardh.

2.4 Pembiayaan Murabahah

Menurut Wirdyaningsih, et al (2005: 106) Pembiayaan Murabahah, yaitu pembiayaan berupa talangan dana yang dibutuhkan nasabah untuk membeli suatu barang dengan kewajiban mengembalikan talangan dana tersebut seluruhnya ditambah margin keuntungan bank pada waktu jatuh tempo. Bank memperoleh margin keuntungan berupa selisih harga beli dari pemasok dengan harga jual bank kepada nasabah.

Bimb Institute of Research and Training SDM 1998:8 (dalam Nurjaya 2011:30) Adapun rukun-rukun jual-beli murabahah adalah:

1) Penjual (ba’i). 2) Pembeli (musytari).

3) Objek atau barang yang diperjual-belikan (mabi’). 4) Harga (tsaman).

5) Akad jual-beli (ijab qabul). 2.5Non Performing Finance (NPF)

Berdasarkan kriteria yang sudah ditetapkan oleh Bank Indonesia kategori yang termasuk dalam NPF adalah pembiayaan kurang lancar, diragukan dan macet (Rimadhani: 2012).

2.6Financing to Deposit Ratio (FDR)

Financing to Deposit Ratio (FDR) adalah rasio antara jumlah pembiayaan yang diberikan bank dengan dana yang diterima oleh bank (Surya, 2008). FDR ditentukan oleh perbandingan antara jumlah pinjaman yang diberikan dengan dana masyarakat yang dihimpun yaitu mencakup tabungan, giro, dan deposito.

2.7Inflasi

Menurut Adiwarman Karim 2008:135 (dalam Endang 2011:38) secara umum inflasi berarti kenaikan tingkat harga secara umum dari barang atau komoditas dan jasa selama satu periode waktu tertentu. Menurut Na’im (1989:1) inflasi merupakan kecenderungan harga-harga barang dan jasa termasuk faktor-faktor produksi, diukur dengan satuan mata uang, yang semakin menaik secara umum dan terus menerus.

2.8Capital Adequacy Ratio (CAR)

CAR adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank disamping memperoleh dana-dana dari sumber-sumber diluar bank, seperti dana masyarakat, pinjaman (utang), dan lain-lain (Dendawijaya, 2009: 121).

2.9Kerangka Pemikiran dan Pengembangan Hipotesis

Murabahah merupakan pembiayaan yang menempatkan nasabah sebagai pembeli dan bank sebagai penjual. Sedangkan sistematika murabahah ini diatur berdasarkan rukun dan syarat jual beli, dimana terdapat beberapa hal yang harus ada dalam transaksi jual beli.

Maula (2009) Rasio Non Performing Financing (NPF) memberikan

pengaruh yang negatif terhadap pembiayaan murabahah. Semakin tinggi

rasio ini dalam suatu bank, maka jumlah proporsi pembiayaan murabahah

akan semakin rendah dalam bank tersebut.

Berdasarkan uraian diatas maka hipotesisnya adalah:

H1 : NPF berpengaruh negatif terhadap Proporsi Pembiayaan Murabahah

Prastanto (2013) Rasio Financing to Deposit Ratio memberikan

pengaruh positif terhadap pembiayaan murabahah. Semakin besar kredit

atau pembiayaan yang dikeluarkan maka semakin besar pula pendapatan

yang diperoleh jadi semakin tinggi rasio ini, maka akan semakin tinggi

pula tingkat proporsi pembiayaan murabahah dalam suatu bank.

Berdasarkan uraian diatas maka hipotesisnya adalah:

H2 : FDR berpengaruh positif terhadap Proporsi Pembiayaan Murabahah

Nandadipa (2010) Inflasi berpengaruh negatif terhadap LDR atau

pembiayaan terhadap pihak ke tiga.

Berdasarkan uraian diatas maka hipotesisnya adalah:

H3 : Inflasi berpengaruh negatif terhadap Proporsi Pembiayaan

Murabahah

Nurbaya (2013) CAR berpengaruh positif terhadap pembiayaan

murabahah, semakin tinggi CAR maka semakin besar pula sumber daya

finansial yang dapat digunakan dalam pembiayaan murabahah.

Berdasarkan dari uraian diatas maka hipotesisnya adalah:

Berdasarkan hipotesis dari uraian diatas maka dapat disimpulkan

bahwa:

H1 : NPF, FDR, Inflasi dan CAR berpengaruh terhadap Proporsi

Pembiayaan Murabahah

3. METODE PENELITIAN 3.1Jenis Penelitian

Penelitian ini merupakan jenis penelitian kuantitatif, Penelitian Kuantitatif yaitu penelitian ilmiah yang sistematis terhadap bagian-bagain dan fenomena serta hubungan-hubungannya (wikipedia.org).

3.2Populasi dan Sampel

Populasi yang diambil dalam penelitian ini adalah laporan keuangan triwulanan dari seluruh Bank Umum Syariah di Indonesia yang berjumlah 12 dan data laju inflasi.

Sampel yang diambil dalam penelitian ini adalah laporan keuangan triwulanan dari beberapa Bank Umum Syariah (BUS) yang ada di Indonesia dan data laju inflasi dengan teknik pengambilan sampel yaitu purposive sampling. Adapun kriterianya yaitu:

1. Bank Umum Syariah yang menyajikan laporan keuangan triwulan 2012-2014.

2. Laporan keuangan triwulan yang memiliki data terkait dengan variabel-variabel penelitian.

3. Laporan keuangan yang telah diaudit setiap akhir tahun. 4. Data laju inflasi tahun 2012-2014.

3.3Metode Pengumpulan Data

Penelitian ini menggunakan data sekunder, yaitu data dari statistik perbankan Indonesia, buku-buku literatur, media cetak, media elektronik (Internet), jurnal-jurnal dan sumber lainnya yang dapat dipercaya.

3.4Definisi Operasional dan Pengukuran Variabel Variabel Dependen

Dalam penelitian ini variabel dependennya adalah proporsi pembiayaan murabahah, merupakan akad jual beli antara bank dan nasabah, bank sebagai penjual menyebutkan harga barang yang dibeli beserta keuntungan yag didapat dalam jual beli tersebut kepada calon pembeli.

Pada penelitian ini penulis ingin mengetahui apakah pengaruh dari beberapa variabel terhadap pembiayaan murabahah, proporsi pembiayaan murabahah dihitung:

� = 100

Variabel Independen Non Performing Financing

Merupakan pembiayaan bermasalah pada bank, yang termasuk pembiayaan bermasalah yaitu pembiayaan yang kurang lancar, diragukan dan macet. Berikut merupakan rumus NPF:

�� = �

� � � 100%

Financing to Deposit Ratio

� � = �

� � 100%

Inflasi

Tingkat inflasi adalah perubahan presentase dalam seluruh tingkat harga yang bervariasi sepanjang waktu dan antar negara (Nurjaya: 2011). Berikut merupakan rumus inflasi yang sering digunakan:

= − −1 100%

( −1)

Capital Adequacy Ratio

CAR merupakan tingkat kecukupan modal perusahaan dalam mengantisipasi sebuah resiko aktiva. Berikut merupakan rumus CAR:

� =

� �

3.5Metode Analisis Data

Dalam penelitian ini data diolah menggunakan aplikasi SPSS 21, analisis data yang digunakan dalam penelitian ini adalah:

1. Analisis Deskriptif.

2. Analisis Regresi Linier Berganda.

3. Uji Ketepatan Model (Uji F dan Aadj R2). 4. Uji Asumsi Klasik.

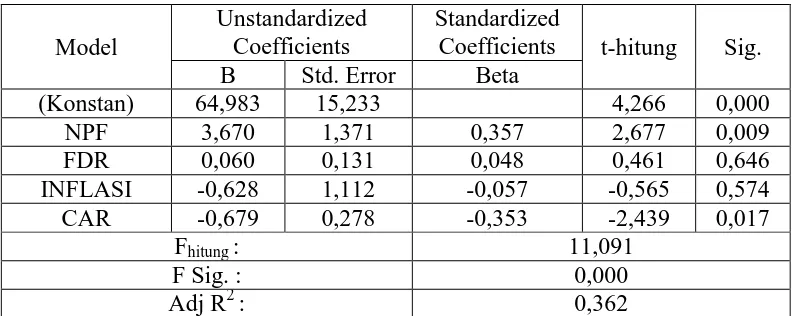

4. HASIL DAN PEMBAHASAN secara simultan mempunyai pengaruh signifikan terhadap variabel dependen yaitu proporsi pembiayaan murabahah. Hal tersebut dapat dilihat dari tingkat signifikansi sebesar 0,000 yang jauh lebih kecil dari 0,05. Hal ini sesuai dengan hipotesis yang menyebutkan bahwa NPF, FDR, Inflasi dan CAR berpengaruh terhadap proporsi pembiayaan murabahah. Pengaruh tersebut tergolong rendah dimana variabel independen mampu menjelaskan sebesar 36,2% terhadap variabel dependen. Hal ini mengindikasikan bahwa variabel dependen sebagian kecil ditentukan oleh faktor independen yang digunakan dalam penelitian ini.

Pengaruh NPF terhadap Proporsi Pembiayaan Murabahah

Pengaruh FDR terhadap Proporsi Pembiayaan Murabahah

Dalam penelitian ini hasil perhitungan uji t menunjukkan bahwa secara parsial variabel FDR berpengaruh positif tetapi tidak signfikan terhadap proporsi pembiayaan murabahah yang ditunjukkan dengan besarnya koefisien regresi sebesar 0,048 dan tingkat signifikansi yang lebih dari 0,05 yaitu 0,646 sehingga ketika nilai FDR naik maka tidak mempengaruhi besarnya proporsi pembiayaan murabahah. Berarti hipotesis yang menyatakan bahwa FDR berpengaruh positif terhadap proporsi pembiayaan murabahah adalah ditolak. Hasil ini sejalan dengan dengan penelitian Mustuka dan Osni (2011:48) bahwa FDR tidak berpengaruh signifikan terhadap pembiayaan murabahah, dan Fitri (2013:108) yang menyatakan bahwa FDR tidak berpengaruh signifikan terhadap pembiayaan.

Pengaruh Inflasi terhadap Proporsi Pembiayaan Murabahah

Dalam penelitian ini hasil perhitungan uji t menunjukkan bahwa secara parsial variabel Inflasi berpengaruh negatif tidak signfikan terhadap proporsi pembiayaan murabahah yang ditunjukkan dengan besarnya koefisien regresi sebesar -0,57 dan tingkat signifikansi yang lebih dari 0,05 yaitu 0,574 sehingga ketika nilai inflasi naik maka tidak mengurangi besarnya proporsi pembiayaan murabahah. Berarti hipotesis yang menyatakan bahwa Inflasi berpengaruh negatif terhadap proporsi pembiayaan murabahah adalah ditolak. Hasil ini sejalan dengan penelitian Emile dan Rita (2011:83).

Pengaruh CAR terhadap Proporsi Pembiayaan Murabahah

Dalam penelitian ini hasil perhitungan uji t menunjukkan bahwa secara parsial variabel CAR berpengaruh negatif signfikan terhadap proporsi pembiayaan murabahah yang ditunjukkan dengan besarnya koefisien regresi sebesar -0,353 dan tingkat signifikansi yang lebih kecil dari 0,05 yaitu 0,017 sehingga ketika nilai CAR naik maka mengurangi besarnya proporsi pembiayaan murabahah dan sebaliknya. Berarti hipotesis yang menyatakan bahwa CAR berpengaruh positif terhadap pembiayaan murabahah adalah ditolak. Hasil penelitian ini sejalan dengan penelitian milik Sela (2014:33). 5. PENUTUPAN

5.1Kesimpulan

1. NPF, FDR, Inflasi dan CAR berpengaruh terhadap proporsi pembiayaan murabahah.

2. NPF berpengaruh positif terhadap proporsi pembiayaan murabahah. Jadi, semakin tinggi NPF maka jumlah proporsi pembiayaan murabahah semakin tinggi.

3. FDR tidak berpengaruh terhadap proporsi pembiayaan murabahah. Jadi, semakin tinggi ataupun rendah FDR maka jumlah proporsi pembiayaan murabahah tidak berubah.

4. Inflasi tidak berpengaruh terhadap proporsi pembiayaan murabahah. Jadi, semakin tinggi ataupun rendah Inflasi maka jumlah proporsi pembiayaan murabahah tidak berubah.

5. CAR berpengaruh negatif terhadap proporsi pembiayaan murabahah. Jadi, semakin tinggi CAR maka jumlah proporsi pembiayaan murabahah semakin berkurang.

5.2Keterbatasan Penelitian

Dalam penelitian ini terdapat keterbatasan yang dapat menjadi kelemehan dan bahan revisi untuk penelitian selanjutnya, yaitu:

1. Penelitian ini mengambil data penelitian selama tiga tahun yaitu 2012-2014, sehingga hasil dimungkinkan akan jauh lebih baik jika data penelitian yang di ambil lebih dari 3 tahun.

2. Hanya mengambil variabel independen NPF, FDR, Inflasi dan CAR sehingga penelitian ini belum maksimal dalam mencerminkan variabel yang mempengaruhi proporsi pembiayaan murabahah.

5.3Saran

Dari berbagai kekurangan, kelemahan dan keterbatasan dalam hasil penelitian ini, sehingga penulis memberikan saran yaitu:

1. Bagi Bank Indonesia, supaya menetapkan kebijakan batasan maksimum FDR agar keuangan Bank Syariah terkendali dan fungsi intermediasi dapat dijalankan dengan baik.

ketiga yang dapat mengakibatkan kurangnya dana untuk menutupi resiko kredit atau pembiayaan.

3. Bagi peneliti selanjutnya yang ingin melakukan penelitian serupa, agar menambahkan jumlah periode tahun data yang akan di analisis. Sehingga di mungkinkan mendapatkan hasil yang berbeda dan lebih baik.

Daftar Pustaka

Antonio, Muhammad Syafi’i. 2001. “Bank Syariah: Dari Teori Ke Praktik”. Jakarta: Gema Insani Press.

Arbi, Syarif. 2013. “Lembaga:Perbankan, Keuangan dan Pembiayaan”. Edisi Pertama. Yogyakarta: BPFE.

Arikunto. 1996. “Prosedur Penelitian Suatu Pendekatan Praktek”. Jakarta: Rineka Cipta

Atmadja, Adwin, S.1999. “Inflasi di Indonesia: Sumber-Sumber Penyebab dan Pengendaliannya”. Jurnal Akuntansi dan Keuangan, Vol. 1, No.1. Bank Indonesia. “Statistik Perbankan Syariah”, Desember 2014.

Budisantoso, T., Nuritomo. 2014. “Bank dan Lembaga Keuangan Lain”. Edisi Tiga. Jakarta: Salemba Empat.

Darma, E.S., dan Rita. 2011. “Faktor-faktor yang Berpengaruh terhadap Tingkat Pengguliran Dana Bank Syariah”. Jurnal Akuntansi dan Investasi, Vol.12 No.1, Hal.72-87.

Dendawijaya, Lukman. 2009. “Manajemen Perbankan”. Edisi Kedua. Jakarta: Ghalis Indonesia.

Faizal, A., dan Sri, A.P. 2010. ”Analisis Pengaruh Total Aset, Dana Pihak Ketiga dan Non Performing Financing (NPF) Terhadap Volume Pembiayaan Bagi Hasil (Studi Kasus Pada Bank Umum Syariah Devisa)”.Jurnal Ilmiah Manajemen, Vol.8, No.1.

Hakim, Lukman. 2012. “Prinsip-prinsip Ekonomi Islam”. Surakarta: Erlangga

Kuncoro, Mudrajad.2009. “Metode Riset Untuk Bisnis & Ekonomi”. Jakarta: Erlangga.

Lestari, F.S. 2013. “Peranan Kinerja Keuangan terhadap Besarnya Pembiayaan

Perbankan Syariah di Indonesia”. Skripsi. Malang: Fakultas

Ekonomi, UIN Maulana Malik Ibrahim Malang.

Lestari, S.D. 2014. “Analisis Faktor-Faktor Yang Mempengeruhi Pembiayaan Murabahah Bank Umum Syariah Di Indonesia Periode Tahun

2010-2013”. Skripsi. Bogor: Departemen Ilmu Ekonomi, Fakultas Ekonomi

Maula, K.H. 2008. “Pengaruh Simpanan (Dana Pihak Ketiga), Modal Sendiri, Marjin Keuntungan Dan Npf (Non Performing Financing) terhadap Pembiayaan Murabahah Pada Bank Syariah Mandiri”. Skripsi. Yogyakarta: Fakultas Syariah, UIN Sunan Kalijaga.

Na’im, Ainun. 1989. “Akuntansi Inflasi”. Edisi Pertama. Yogyakarta:BPFE.

Nandadipa, Seandy. 2010. ”Analisis Pengaruh CAR, NPL, Inflasi, Pertumbuhan DPK dan Exchange Rate terhadap LDR”. Skripsi. Semarang: Fakultas Ekonomi Universitas Diponegoro.

Nurbaya, Ferial. 2013. “Analisis Pengaruh CAR, ROA, FDR, dan Dana Pihak Ketiga (DPK) terhadap Pembiayaan Murabahah Periode Maret 20011 - Desember 2009 (Studi Kasus pada PT. Bank Muamalat Indonesia, Tbk.)”. Skripsi. Semarang: Fakultas Ekonomi Universitas Diponegoro.

Nurhayati, S., Wasilah. 2011. “Akuntansi Syari’ah di Indonesia”. Edisi 2 Revisi, Jakarta: Salemba Empat.

Nurjaya, Endang. 2011. “Analisis Pengaruh Inflasi, Sertifikat Bank Indonesia Syariah (SBIS), Non Performing Financing (NPF) dan Dana Pihak Ketiga (DPK) terhadap Pembiayaan Murabahah pada Bank Syariah di Indonesia”. Skripsi. Jakarta: Fakultas Ekonomi dan Bisnis, Universitas Negeri Syarif Hidayatullah.

Prastantao. 2013. “Pengaruh Financing to Deposit Ratio (FDR), Non Performing Financing (NPF), Debt to Equity Ratio (DER), Quick Ratio (QR), dan Return on Equity (ROE)terhadap Pembiayaan Murabahah Pada Bank Umum Syariah di Indonesia”. Skripsi. Semarang: Fakultas Ekonomi, Universitas Negeri Semarang.

Prastanto. 2013. “Faktor-Faktor Yang Mempengaruhi Pembiayaan Murabahah

Pada Bank Umum Syariah di Indonesia”.Accounting Analysis Jurnal,

Vol. 2 No.1.

Pratin, dan Akhyar, A. 2005. “Analisis Hubungan Simpanan, Modal Sendiri,NPL, Prosentase Bagi Hasil dan Markup Keuntungan terhadap Pembiayaan pada Perbankan Syariah (studi kasus pada BMI)”. Sinergi Kajian Manajemen dan Bisnis, Edisi Khusus on Finance. Hal 35-52 Yogyakarta: Balai Diklat Keuangan III Yogyakarta dan FE UII. Rimadhani, M., dan Osni, E. 2011. ”Analisis Variabel-Variabel Yang

Rivai, V.,Sudarto, S., Hulmansyah., Wihasto., dan Veithzal, A.P. 2012. “Islamic Banking and Finance dari Teori ke Praktik Bank dan Keuangan Syari’ah sebagai Solusi dan bukan Alternatif”. Edisi Pertama. Yogyakarta: BPFE.

Santoso, Singgih. 2010. “Statistik Parametrik: Konsep dan Aplikasi dengan SPSS”. Jakarta: PT Elex Media Komputindo.

Sudjana. 2005. “Metoda Statistika”. Bandung: Tarsito.

Surat Edaran Otoritas Jasa Keuangan. “Transparansi Dan Publikasi Laporan Bank Umum Syariah Dan Unit Usaha Syariah”. No. 18/SEOJK.03/2015

Tajul, Khalwaty. 2000. “Inflasi dan Solusinya”. Jakarta : PT. Gramedia Pustaka Utama.

Wardiantika ,L., dan Rohmawati Kusumaningtias.2014. ”Pengaruh Dpk, Car, Npf, Dan Swbi Terhadap Pembiayaan Murabahah Pada Bank Umum Syariah Tahun 2008-2012”. Jurnal Ilmu Manajemen, Vol.2, No.4.

Widarjono, Agus. 2015.”Statistika Terapan dengan Excel & SPSS”. Edisi Pertama. Yogyakarta: UPP STIM YKPN.

Wirdyaningsih., Perwataatmaja, K., Dewi, G., dan Barlinti, Y.S. 2005. “Bank dan Asuransi Islam di Indonesia”. Edisi Pertama. Jakarta: Kencana.

www.bi.go.id

www.bcasyariah.co.id

www.bnisyariah.co.id

www.id.wikipedia.org/wiki/Inflasi

www.id.wikipedia.org/wiki/Penelitian_kuantitatif

www.megasyariah.co.id

www.paninbanksyariah.co.id

www.spssindonesia.com

www.syariahbukopin.co.id