PENGARUH

CAPITAL ADEQUACY RATIO

(CAR) DAN

FINANCING TO DEPOSIT RATIO

(FDR) TERHADAP

PEMBIAYAAN MURABAHAH DENGAN

NON

PERFORMING FINANCING

(NPF) SEBAGAI

VARIABEL

MODERATING

( Studi Kasus pada Bank Umum Syariah di Indonesia

Periode 2012-2016)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh:

RANI HIMMATUL ADZIMAH

NIM : 213-13-149

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

PENGARUH

CAPITAL ADEQUACY RATIO

(CAR) DAN

FINANCING TO DEPOSIT RATIO

(FDR) TERHADAP

PEMBIAYAAN MURABAHAH DENGAN

NON

PERFORMING FINANCING

(NPF) SEBAGAI

VARIABEL

MODERATING

( Studi Kasus pada Bank Umum Syariah di Indonesia

Periode 2012-2016)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh:

RANI HIMMATUL ADZIMAH

NIM : 213-13-149

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

i

PERSETUJUAN PEMBIMBING

Setelah diadakan pengarahan, bimbingan, koreksi dan perbaikan seperlunya, maka skripsi Saudara:

Nama : Rani Himmatul Adzimah NIM : 21313149

Fakultas : Ekonomi dan Bisnis Islam Program Studi : Perbankan Syariah (S1)

Judul : PENGARUH CAPITAL ADEQUACY RATIO (CAR) DAN

FINANCING TO DEPOSIT RATIO (FDR) TERHADAP

PEMBIAYAAN MURABAHAH DENGAN NON PERFORMING

FINANCING (NPF) SEBAGAI VARIABEL MODERATING

(Studi Kasus pada Bank Umum Syariah di Indonesia periode 2012-2016)

Dapat diajukan dalam sidang munaqosah Skripsi. Demikian surat ini dibuat untuk dapat dipergunakan sebagaimana mestinya.

Salatiga, 15 September 2017 Pembimbing

KEMENTERIAN AGAMA REPUBLIK INDONESIA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA FAKULTAS EKONOMI DAN BISNIS ISLAM

Jalan Tentara Pelajar No. 02 Salatiga 50721 Telepon( 0298) 323706 Faksimili (0298) 323433 Website : www.iainsalatiga.ac.id E-mail : [email protected]

ii

PENGESAHAN

PENGARUH CAPITAL ADEQUACY RATIO (CAR) DAN FINANCING TO

DEPOSIT RATIO (FDR) TERHADAP PEMBIAYAAN MURABAHAH

DENGAN NON PERFORMING FINANCING (NPF) SEBAGAI VARIABEL

MODERATING

( Studi kasus pada Bank Umum Syariah di Indonesia Periode 2012-2016)

Disusun Oleh

RANI HIMMATUL ADZIMAH NIM: 213 13 149

Telah dipertahankan di depan Panitia Dewan Penguji Skripsi Fakultas Ekonomi dan Bisnis Islam Istitut Agama islam Negeri (IAIN) Salatiga, pada Tanggal 27 September 2017 dan telah dinyatakan memenuhi syarat guna Memperoleh gelar Sarjana S1 Ekonomi

Susunan Panitia Penguji

Ketua Penguji : Dr. Faqih Nabhan, SE., MM _____________________ Sekretaris Penguji : Taufikur Rahman, M.Si _____________________ Penguji I : Ari Setiawan, S.Pd., MM _____________________ Penguji II : Nur Huri Mustofa, M.Si _____________________

Salatiga, 27 September 2017 Dekan Fakultas Ekonomi dan Bisnis Islam,

iii

PERNYATAAN KEASLIAN TULISAN

Saya yang bertanda tangan di bawah ini:

Nama : Rani Himmatul Adzimah

Nim : 21313149

Fakultas : Ekonomi dan Bisnis Islam Program Studi : Perbankan Syariah (S1)

Judul Skripsi : Pengaruh Capital Adequacy Ratio (CAR) dan Financing To Deposit Ratio (FDR) terhadap Pembiayaan Murabahah dengan Non Performing Financing (NPF) sebagai Variabel

Moderating (Studi Kasus pada Bank Umum Syariah di Indonesia periode 2012-2016)

Dengan ini saya menyatakan bahwa Skripsi ini benar-benar karya saya sendiri. Sepanjang pengetahuan saya tidak terdapat karya atau pendapat yang ditulis atau diterbitkan orang lain kecuali sebagai acuan atau kutipan dengan mengikuti tata penulisan karya ilmiah yang telah lazim.

Salatiga, 15 September 2017

iv

PERNYATAAN BEBAS PLAGIAT

Yang bertanda tangan dibawah ini: Nama : Rani Himmatul Adzimah NIM : 213 13 149

Fakultas : Ekonomi dan Bisnis Islam Program Studi : S1 Perbankan Syariah

Dengan ini menyatakan bahwa judul skripsi “Pengaruh Capital Adequacy Ratio

(CAR) dan Financing to Deposit Ratio (FDR) terhadap Pembiayaan Murabahah dengan Non Performing Financing (NPF) sebagai Variabel Moderating” benar

bebas dari plagiat, dan apabila pernyataan ini terbukti tidak benar maka saya bersedian menerima sanksi sesuai ketentuan yang berlaku.

Demikian surat pernyataan ini saya buat untuk dipergunakan sebagai mestinya.

Salatiga, 15 Sepember 2017 Yang membuat pernyataan

v

MOTTO

“NOT ABOUT A RESULT, BUT HOW THE PROCESS”

(BUKAN TENTANG SEBUAH HASIL, MELAINKAN BAGAIMANA

PROSESNYA)

“DAN BAHWA MANUSIA HANYA MEMPEROLEH APA YANG

TELAH DIUSAHAKANNYA”

vi

PERSEMBAHAN

Skripsi ini penulis persembahkan kepada:

Kedua orang tua saya Bapak Taufiq dan Ibu Muawanah yang telah membimbing,

mendidik, mencurahkan segala usaha dan do’anya dengan ikhlas serta kasih sayang

tanpa mengenal lelah dan bosan demi masa depan penulis.

Untuk kakak saya Arifah Nur Aini, adik saya Ahmad Abi Ridwan, dan keluarga serta

kerabat yang selalu mendoakan dan memberikan dukungan bagi penulis.

Untuk Pembimbing Skripsi Bapak Taufikur Rahman M.Si yang selalu mengarahkan

dalam penulisan, dan Pembimbing Akade

mik Drs. Taufikul Mu’in, M.Ag.

Untuk sahabat-sahabat saya Neno, Hanifah, Asriyati, Elok, Dina, Ika, Nia, sahabat

smk dan yang lainnya.

Untuk sahabat-sahabat PS-S1 yang telah banyak memberikan masukan serta

vii

KATA PENGANTAR

Dengan menyebut nama Allah Yang Maha Pengasih dan Maha Penyayang. Segala puji bagi Allah SWT Tuhan Semesta alam, atas limpahan rahmat, hidayah, taufiq dan inayahnya kepada penulis sehingga penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Capital Adequacy Ratio (CAR) dan Financing to Deposit Ratio (FDR) terhadap Pembiayaan Murabahah dengan Non Performing Financing (NPF) sebagai Variabel Moderating” (Studi Kasus pada Bank Umum Syariah di Indonesia periode 2012-2016). Sholawat serta salam semoga tercurahkan pada junjungan Nabi Agung Muhammad SAW, keluarga dan para sahabat yang telah menujukkan jalan kebenaran dengan perantara agama Islam.

Skripsi ini disusun dan diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga sebagai salah satu syarat untuk memperoleh gelar sarjana dalam ilmu perbankan syariah. Banyak pihak yang telah membantu dalam penyelesaian skripsi ini baik secara moril maupun spiritual, maka penulis ingin mengucapkan terima kasih kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor Institut Agama Islam Negeri Salatiga.

2. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Islam.

viii

4. Bapak Taufikur Rahman, M.Si selaku dosen pembimbing skripsi yang telah memberi arahan, masukan dan menyempurnakan skripsi ini.

5. Bapak Drs. Taufiqul Mu’in, M.Ag selaku pembimbing akademik yang telah memberikan motivasi dan masukan selama penulis menjalani perkuliahan di IAIN Salatiga.

6. Seluruh dosen Program Studi S1-Perbankan Syariah Fakultas Eonomi dan Bisnis Islam IAIN Salatiga yang telah memberikan ilmu, pengetahuan dan wawasan kepada penulis selama menempuh pendidikan.

7. Kedua orangtua saya (Bapak Taufiq dan Ibu Muawanah) beserta kakak saya Arifah Nur Aini dan adik saya Ahmad Abi Ridwan yang telah

memberikan do’a, kasih sayang, semangat dan dukungan.

8. Teman-teman S1-Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga angkatan 2013 terima kasih atas kebersamaan dan kegembiraannya selama kuliah.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, karena itu kritik dan saran yang membangun sangat penulis harapkan demi bertambahnya pengetahuan penulis. Akhirnya hanya kepada Allah SWT penulis serahkan segalanya dan semoga skripsi ini dapat bermanfaat bagi yang membaca dan mempelajarinya. Aamiin.

Salatiga, 15 September 2017

ix

ABSTRAK

Adzimah, Rani Himmatul. 2017. Pengaruh Capital Adequacy Ratio (CAR) dan

Financing To Deposit Ratio (FDR) terhadap Pembiayaan Murabahah dengan Non Performing Financing (NPF) sebagai Variabel Moderating

(Studi Kasus Bank Umum Syariah di Indonesia periode 2012-2016). Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S1-Perbankan Syariah IAIN Salatiga. Pembimbing: Taufikur Rahman, M.Si.

Penelitian ini dilatar belakangi karena adanya persaingan antara bank syariah dengan bank konvensional. Dimana dalam persaingan ini antara bank syariah dan bank konvensional saling bersaing guna mendapatkan profit yang diinginkan yang didapatkan dari pembiayaan yang diberikan. Dari beberapa jenis pembiayaan, yang paling besar digunakan adalah pembiayaan murabahah. Penelitian ini bertujuan untuk mengetahui pengaruh CAR dan FDR terhadap pembiayaan murabahah dengan NPF sebagai variabel moderating studi kasus pada Bank Umum Syariah di Indonesia periode 2012-2016.

Metode pengumpulan data dilakukan dengan mengakses data rasio keuangan masing-masing bank melalui website Otoritas Jasa Keuangan. Populasi dalam penelitian ini adalah Bank Umum Syariah di Indonesia periode 2012-2016. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah

purposive sampling dengan kriteria yang telah ditentukan oleh peneliti. Data yang diperoleh kemudian diolah dengan menggunakan alat bantu Eviews 7 dan SPSS versi 21. Analisis ini meliputi uji stasioneritas, uji asumsi klasik, uji regresi dan uji moderated regressieon analysis (MRA).

Hasil uji regresi menunjukkan bahwa variabel capital adecuacy ratio dan

financing to deposit ratio berpengaruh negatif dan signifikan terhadap pembiayaan murabahah. Berdasarkan uji moderated regression analysis (MRA) menunjukkan NPF mampu memoderasi pengaruh CAR terhadap pembiayaan murabahah. Sedangkan NPF tidak mampu memoderasi pengaruh FDR terhadap pembiayaan murabahah.

Kata Kunci: Capital Adequacy Ratio (CAR), Financing to Deposit Ratio (FDR),

x

DAFTAR ISI

PERSETUJUAN PEMBIMBING ... i

PENGESAHAN ... ii

PERNYATAAN KEASLIAN TULISAN ... iii

PERNYATAAN BEBAS PLAGIAT ... iv

MOTTO ... v

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 7

D. Kegunaan Penelitian ... 7

E. Sistematika Penulisan ... 8

BAB II ... 10

LANDASAN TEORI ... 10

A. Telaah Pustaka ... 10

B. Kerangka Teori ... 16

1. Perbankan Syariah ... 16

2. Pembiayaan ... 17

3. Capital Adequacy Ratio (CAR) ... 21

4. Financing to Deposit Ratio (FDR) ... 22

xi

C. Kerangka Penelitian ... 25

D. Hipotesis ... 26

BAB III... 31

METODE PENELITIAN ... 31

A. Jenis Penelitian ... 31

B. Lokasi dan Waktu Penelitian ... 31

C. Populasi dan Sampel ... 31

1. Populasi ... 31

2. Sampel... 32

D. Teknik Pengumpulan Data ... 33

1. Jenis dan Sumber Data ... 33

2. Teknik Pengumpulan Data ... 33

E. Definisi Konsep Dan Operasional ... 33

1. Variabel Dependen... 34

2. Variabel Independen ... 34

3. Variabel Moderating ... 35

F. Metode analisis ... 36

1. Uji Stasioneritas ... 36

2. Uji Asumsi Klasik ... 36

3. Uji Regresi ... 40

4. Uji MRA (Moderated Regression Analysis)... 42

G. Alat Analisis ... 43

BAB IV ... 44

ANALISIS DATA ... 44

A. Deskripsi Objek Penelitian ... 44

B. Analisis Data ... 45

1. Uji Stasioneritas ... 45

2. Uji Asumsi Klasik ... 46

3. Uji Regresi ... 50

xii

BAB V ... 67

PENUTUP ... 67

A. Kesimpulan ... 67

B. Keterbatasan Penelitian ... 68

C. Saran ... 68

Daftar Pustaka ... 70

xiii

DAFTAR TABEL

Tabel 1. 1. Temuan Research Gap ... 4

Tabel 2. 1. Penelitian Sebelumnya ... 13

Tabel 2. 2. Hipotesis... 30

Tabel 3. 1. Pengambilan Keputusan ada tidaknya Autokoretasi ... 38

Tabel 4. 1. Periode Laporan Keuangan ... 44

Tabel 4. 2. Hasil Uji Stasioneritas ... 45

Tabel 4. 3. Hasil Uji Multikononieritas ... 46

Tabel 4. 4. Hasil Uji Autokorelasi ... 47

Tabel 4. 5. Hasil Uji Autokorelasi setelah perbaikan... 48

Tabel 4. 6. Hasil Uji Heteroskedastisitas (Uji White) ... 48

Tabel 4. 7. Hasil Uji Normalitas ... 49

Tabel 4. 8. Hasil Uji Linieritas (Uji LM) ... 50

Tabel 4. 9. Hasil Uji R2 ... 51

Tabel 4. 10. Hasil Uji F ... 51

Tabel 4. 11. Hasil Uji t ... 52

Tabel 4. 12. Hasil Uji MRA Persamaan 1 CAR ... 57

Tabel 4. 13. Hasil Uji MRA Persamaan 2 CAR ... 58

Tabel 4. 14. Hasil Uji MRA Persamaan 3 CAR ... 59

Tabel 4. 15. Hasil Uji MRA Persamaan 1 FDR ... 61

Tabel 4. 16. Hasil Uji MRA Persamaan 2 FDR ... 62

Tabel 4. 17. Hasil Uji MRA Persamaan 3 FDR ... 63

xiv

DAFTAR GAMBAR

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan ekonomi suatu negara tidak lepas dari andilnya perbankan atau lembaga keuangan dalam aktifitas kehidupan manusia. Artinya produk dan jasa perbankan atau lembaga keuangan sejenisnya sangat membantu serta memberi kemudahan dalam berbagai urusan. Perbankan dan lembaga keuangan dipercaya dan dianggap sebagai salah satu alternatif solusi dalam menyelesaikan masalah kebutuhan. Di Indonesia yang mayoritas penduduknya beragama Islam, memiliki potensi yang cukup besar untuk mengembankan industri perbankan terutama pada perbankan syariah. Berdasarkan data Statistik Pernbankan Indonesia hingga April 2017, jumlah industri Bank Umum Syariah (BUS) sebanyak 13 bank, Unit Usaha Syariah (UUS) sebanyak 22 bank, dan Bank Pembiayaan Rakyat Syariah (BPRS) sebanyak 163 bank.

2

karena pembiayaan merupakan aktivitas utama perbankan sehingga dapat tercapainya fungsi bank sebagai media intermediasi.

Perkembangan pembiayaan Bank Syari’ah sendiri dapat di lihat

melalui Statistik perbankan syariah yang dipublikasikan Otoritas Jasa Keuangan (OJK) menunjukkan, total pembiayaan yang disalurkan Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) per Desember 2016 sebesar Rp 248,007 triliun, tumbuh 8,5% dibandingkan dengan periode yang sama pada tahun sebelumnya sebesar Rp 212,996 triliun. Dibandingkan dengan tahun-tahun sebelumnya, pertumbuhan pembiayaan bank syariah terus menunjukkan peningkatan. Pembiayaan bank syariah sendiri didominasi oleh pembiayaan murabahah yang hampir mencapai lebih dari 50% dari total pembiayaan bank syariah yaitu sebesar Rp 139,536 triliun (www.ojk.go.id).

merupakan produk yang sangat penting bagi perbankan syariah di Indonesia.

Terdapat beberapa rasio keuangan yang mempengaruhi pembiayaan murabahah, diantaranya yaitu Capital adequacy Ratio (CAR),

Financing to Deposit Ratio (FDR), dan Non Perfoming Financing (NPF).

Pembiayaan yang diberikan oleh Bank Syariah kepada nasabah, tentunya harus disesuaikan dengan kecukupan dana (CAR) dari bank Syariah itu sendiri. Tanpa dana yang cukup, bank tidak dapat berbuat apa-apa, atau dengan kata lain, bank menjadi tidak berfungsi sama sekali (Muhammad: 2011). Beberapa penelitian membahas pengaruh CAR terhadap pembiayaan murabahah antara lain yang dilakukan oleh Kusnianingrum dan Akhmad (2016) dan Wardiantika dan Kusumaningtias (2014) menunjukkan CAR berpengaruh positif terhadap pembiayaan murabahah. Hal ini berbeda dengan penelitian Fahrudin (2009), Lestari (2014) dan Ali dan Miftahurrohman (2016) yang menunjukkan CAR berpengaruh negatif terhadap pembiayaan murabahah.

4

memperoleh keuntungan dari penyaluran pembiayaan tersebut. Dan untuk mengetahui kemampuan bank dalam membayar kembali kewajibannya kepada para nasabah yang telah menanamkan dana dengan pembiayaan yang telah diberikan kepada para debiturnya dapat dilihat dari Financing to Deposit Ratio (FDR). Penelitian tentang pengaruh FDR yang dilakukan oleh Prastanto (2013), Kusnianingrum dan Akhmad (2016), dan Rahman et.al (2017) menunjukkan pengaruh FDR terhadap pembiayaan murabahah adalah positif. Sedangkan Rimadhani dan Erza (2011) dan Katmas (2014) menunjukkan hasil FDR berpengaruh negatif terhadap pembiayaan murabahah.

Menurut Data Statistik OJK pertumbuhan CAR pada Bank Umum Syariah pada tahun 2016 meningkat 0,8% dari tahun sebelumnya. Pada tahun 2016, CAR Bank Umum Syariah 15,95% dibanding tahun 2015 yang hanya 15,02%. Peda rasio FDR juga mengalami penurunan yaitu pada tahun 2016 sebesar 85,99% sedangkan pada tahun sebelumnya mencapai 88,03%. Sedangkan pada NPF Bank Umum Syariah membaik yaitu pada tahun 2015 adalah 3,19% dan pada 2016 menjadi 2,17%.

Tabel 1.1

Temuan Research Gap

Gap Peneliti Temuan

Isu: Pengaruh Capital Adequacy Ratio (CAR) terhadap Profitabilitas Pembiayaan Murabahah Research Gap: Terdapat perbedaan hasil penelitian pengaruh Capital Adequacy Ratio (CAR) terhadap Pembiayaan Murabahah

Capital Adequacy Ratio (CAR) berpengaruh positif terhadap Pembiayaan Murabahah

Kusnianingrum dan Akhmad (2016)

CAR yang tinggi akan membuat

pembiayaan murabahah yang

pembiayaan. Wardiantika dan

Kusumaningtias (2014)

Hasil positif dikarenakan CAR yang dimiliki oleh Bank umum syariah pada tahun 2008-2012 berada antara 9,64% sampai dengan 18,14% artinya dalam batas wajar sesuai ketentuan yang diberikan oleh Bank Indonesia, Capital Adequacy Ratio

(CAR) berpengaruh negatif terhadap Pembiayaan Murabahah

Fahrudin (2009) CAR yang besar dapat membuat profitabilitas perbankan lebih kecil, karena semakin banyak dana yang menganggur. Profitabilitas bank mayoritas berasal dari jalur pembiayaan. Oleh karena itu, CAR yang tinggi bisa berpengaruh negatif terhadap pembiayaan bank.

Lestari (2014) CAR berpengaruh negatif tehadap

pembiayaan murabahah karena penggunaan data yang berasal dari tujuh bank umum syariah, yang diantaranya terdapat bank yang baru beroperasi sehingga memungkinkan perbedaan alokasi modal yang tidak hanya berfokus untuk penyaluran pembiayaan.

Ali dan Miftahurrohman (2016)

Setiap kenaikan CAR bank umum syariah menyebabkan penurunan volume pembiayaan murabahah perbankan syariah di Indonesia. Hasil yang negatif ini menunjukan bahwa secara karakter pihak manajemen perbankan syariah di Indonesia umumnya sangat berhati‐hati dalam pengelolaan resiko yang ditimbulkan dari aktiva.

Sumber: Kusnianingrum dan Akhmad (2016), Wardiantika dan Kusumaningtias (2014), Fahrudin (2009), Lestari (2014), dan Ali dan Miftahurrohman (2016)

Berdasarkan uraian tersebut diatas, adanya research gap dan ketidakpastian hasil dari penelitian yang sebelumnya, maka perlu dilakukan penelitian lanjutan tentang rasio keuangan terhadap Pembiayaan Murabahah. Penelitian ini perlu dilakukan kembali dengan menambahkan

6

terhadap pembiayaan murabahah, hal ini dikarenakan NPF yang tinggi akan berdampak pada penurunan modal dan kesulitan likuiditas pada bank sehingga akan mengurangi jumlah pembiayaan yang disalurkan (Oktaviani: 2012).

Berdasarkan uraian latar belakang dan adanya research gap dari penelitian-penelitian sebelumnya penulis termotivasi untuk meneliti lebih dalam tentang pengaruh rasio keuangan terhadap pembiayaan dengan judul “Pengaruh Ca pital Adequacy Ratio (CAR) dan Financing to Deposit Ratio (FDR) terhadap Pembiayaan Murabahah dengan Non Performing Financing (NPF) sebagai Variabel Moderating (Studi Kasus Bank Umum Syariah di Indonesia Periode 2012-2016)”.

B. Rumusan Masalah

Berdasarkan permasalahan yang terdapat pada latar belakang, maka pertanyaan penelitian yang akan dibahas dalam penelitian ini adalah sebagai berikut:

1. Apakah Capital Adequacy Ratio (CAR) berpengaruh terhadap Pembiayaan Murabahah pada Bank Umum Syariah di Indonesia? 2. Apakah Financing to Deposit Ratio (FDR) berpengaruh terhadap

Pembiayaan Murabahah pada Bank Umum Syariah di Indonesia? 3. Apakah Non Performing Financing (NPF) memoderasi pengaruh

4. Apakah Non Performing Financing (NPF) memoderasi pengaruh

Financing to Deposit Ratio (FDR) terhadap Pembiayaan Murabahah pada Bank Umum Syariah di Indonesia?

C. Tujuan Penelitian

Berdasarkan latar belakang masalah di atas, maka tujuan dalam penelitian ini adalah :

1. Untuk menganalisis pengaruh Capital Adequacy Ratio (CAR) terhadap Pembiayaan Murabahah pada Bank Umum Syariah di Indonesia. 2. Untuk menganalisis pengaruh Financing to Deposit Ratio (FDR)

terhadap Pembiayaan Murabahah pada Bank Umum Syariah di Indonesia.

3. Untuk menganalisis Non Performing Financing (NPF) memoderasi pengaruh Capital Adequacy Ratio (CAR) terhadap Pembiayaan Murabahah pada Bank Umum Syariah di Indonesia.

4. Untuk menganalisis Non Performing Financing (NPF) memoderasi pengaruh Financing to Deposit Ratio (FDR) terhadap Pembiayaan Murabahah pada Bank Umum Syariah di Indonesia.

D. Kegunaan Penelitian

8

1. Bagi Bank Syariah

Dapat memberikan pengetahuan mengenai rasio-rasio keuangan yang berpengaruh pada tingkat besarnya profitabilitas bank, sehingga dapat dilakukan tindakan-tindakan yang lebih efisien dan efektif untuk meningkatkan kinerja perusahaan.

2. Bagi Kreditur

Dapat membantu kreditur dalam memutuskan untuk melakukan pembiayaan dengan melihat rasio keuangan dan kinerja perusahaan tersebut.

3. Bagi Investor

Memberi wawasan dalam penanaman dana pada perusahaan perbankan dengan menilai rasio-rasio keuangan sehingga dapat mengambil kebijakan investasi yang tepat.

4. Bagi Akademisi

Memberikan pengetahuan dan referensi tentang pengaruh rasio-rasio keuangan pada tingkat besarnya pembiayaan yang dapat dilakukan oleh perusahaan perbankan syariah untuk dapat diteliti lebih lanjut dan sebagai pembelajaran manajemen keuangan.

E. Sistematika Penulisan

Bab I Pendahuluan. Bab ini berisi pendahuluan yang mencakup latar belakang; rumusan masalah; tujuan penelitian; manfaat penelitian memberi gambaran objek yang akan menggunakan hasil penelitian dan sistematika penulisan yang berisi urutan penulisan penelitian yang dilakukan.

Bab II Landasan Teori. Bab ini berisi landasan teori yang mencakup tinjauan pustaka sebagai ringkasan penelitian terdahulu dan posisi penelitian terkini; kerangka teori yang menjelaskan bangunan teori untuk menganalisis variabel penelitian; kerangka penelitian berupa model hipotesis dalam bentuk gambar dan hipotesis yang menggambarkan posisi variabel yang akan diteliti dan pengaruh antar variabel.

Bab III Metode Penelitian. Bab ini berisi metode penelitian yang mencakup jenis penelitian yang digunakan yaitu deskriptif-kuantitatif;populasi dan sampel; data yang mencakup jenis dan sumber data, teknik pengumpulan data dan skala pengukuran serta definisi konsep dan operasional sampai teknik analisis data.

Bab IV Analisis Data. Bab ini berisi analisa penelitian yang mencakup deskripsi objek penelitian dan analisa data yang telah didapat dari data laporan keuangan.

10

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Dalam melakukan pembiayaan, tentunya melihat kondisi internal pada bank yang dapat dilihat dari beberapa rasio keuangan. Dalam penelitian ini menggunakan rasio keuangan Capital Adequacy Ratio

Umum Syariah di Indonesia hasil penelitian menunjukkan bahwa FDR berpengaruh positif terhadap pembiayaan murabahah.

Wardiantika dan Kusumaningtias (2014) melakukan penelitian tentang Pengaruh DPK, CAR, NPF, dan SWBI terhadap Pembiayaan Murabahah pada Bank Umum Syariah hasil penelitian menunjukkan bahwa CAR tidak berpengaruh terhadap Pembiayaan Murabahah pada Bank Umum Syariah dan memiliki hubungan positif. Kusnianingrum dan Riduwan (2016) dalam penelitian tentang Determinan Pembiayaan Murabahah pada Bank Syariah Mandiri hasil penelitian menunjukkan bahwa FDR berpengaruh positif terhadap pembiayaan murabahah. Kenaikan FDR diikuti kenaikan pembiayaan murabahah pada Bank Syariah Mandiri. Ini membuktikan bahwa bank dapat menyesuaikan jumlah dana yang diterima dengan pembiayaan murabahah yang disalurkan. CAR berpengaruh positif terhadap pembiayaan murabahah. Kenaikan CAR diikuti kenaikan pembiayaan murabahah pada Bank Syariah Mandiri. Hal ini karena bank memiliki penyediaan modal yang tinggi untuk menutup kerugian dari adanya penyaluran pembiayaan murabahah.

12

Penelitian ini didukung oleh penelitian Fahrudin (2009) yang menunjukkan hasil CAR berpengaruh negatif terhadap pembiayaan.

Lestari (2014) melakukan penelitian tentang Faktor-Faktor yang Mempengaruhi Pembiayaan Murabahah Bank Umum Syariah di Indonesia menunjukkan hasil bahwa variabel CAR berpengaruh negatif terhadap pembiayaan murabahah dan FDR berpengaruh positif terhadap pembiayaan murabahah pada perbankan syariah di Indonesia. Penelitian ini sejalan dengan penelitian yang dilakukan oleh Dyatama dan Yuliadi (2015) tentang Determinan Jumlah Pembiayaan Bank Syariah di Indonesia yang menunjukkan hasil CAR berpengaruh negatif terhadap pembiayaan.

Ali dan Miftahurrohman (2016) “Determinan yang Mempengaruhi Pembiayaan Murabahah pada Perbankan Syariah di Indonesia” hasil

penelitian menunjukkan bahwa CAR berpengaruh negatif terhadap pembiayaan murabahah pada perbankan syariah di Indonesia. Penelitian oleh Rahman et.al (2017) Financing To Deposit Ratio terhadap Pembiayaan Murabahah hasil penelitian menunjukkan bahwa FDR memiliki pengaruh signifikan terhadap pembiayaan murabahah. Hasil dari penelitian ini sejalan dengan penelitian Yanis dan Priyadi (2015) yang memiliki hasil bahwa FDR berpengaruh positif terhadap pembiayaan murabahah pada perbankan syariah di Indonesia.

Pemoderasi. Hasil penelitian menunjukkan bahwa NPL tidak mampu memoderasi pengaruh antara CAR pada Penyaluran Kredit serta NPL tidak mampu memoderasi pengaruh antaraFDR pada Penyaluran Kredit.

Tabel 2.1

Penelitian Sebelumnya

No Peneliti Judul Variabel Hasil

Pengaruh CAR terhadap Pembiayaan Murabahah

1. Wardiantika dan April 2016 hal 31-44

Determinan yang

Mempengaruhi Pembiayaan

Murabahah pada

Perbankan Syariah di Indonesia

perbankan syariah di Indonesia.

Bank Umum Syariah

Inflasi, CAR,

Perbankan Syariah di Indonesia

Pengaruh FDR terhadap Pembiayaan Murabahah

14

Vol.19 No.1 April 2011 hal 27-52 (2015) Jurnal Ilmu dan Riset Akuntansi Vol.4 No.8

Faktor-Faktor yang Mempengaruhi Pembiayaan

Murabahah pada

Perbankan Syariah di Indonesia

perbankan syariah di Indonesia.

Perbankan Syariah di Indonesia dengan

signifikan dengan arah

positif terhadap

Perbankan Syariah di Indonesia

NPF sebagai moderasi Pembiayaan

1. Ganggarani dan

Budiasih (2014) E-Jurnal Akuntansi Vol.6 No.2 hal 319-339

pengaruh kredit yang

disalurkan pada

3. Wahyuni (2016)

Sumber: Jurnal Penelitian terdahulu yang diolah 2017

Dari penelitian sebelumnya yang telah disebutkan dalam tabel 2.1, peneliti menemukan adanya gap antara lain:

1. Dalam penelitian terdahulu yang peneliti review, masing-masing penelitian memiliki hasil yang berbeda-beda sehingga peneliti ingin membuktikan hasil penelitian yang lebih baik.

2. Berdasarkan penelitian sebelumnya, belum ada penelitian yang meneliti tentang pengaruh CAR dan FDR terhadap pembiayaan murabahah dengan NPF sebagai variabel moderating.

16

B. Kerangka Teori

1. Perbankan Syariah

Undang-Undang Perbankan Syariah No. 21 Tahun 2008 pasal 1 ayat 2, menyatakan bahwa Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk Simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat. Sementara penjabaran Perbankan Syariah dalam UU No. 21 tahun 2008 pasal 1 ayat 1 adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Selanjutnya pengertian Bank Syariah adalah Bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah (Fahmi, 2014:31). Prinsip Syariah adalah prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah.

lainnya yang dinyatakan sesuai dengan syariah, antara lain pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan penyertaan modal (musyarakah), prinsip jual beli barang dengan memperoleh keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah), atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).

2. Pembiayaan

Menurut UU No. 7 tahun 1992 tentang Perbankan pada Bab I pasal 1 ayat 12 dijelaskan bahwa, Pembiayaan berdasarkan Prinsip Syariah adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil. Pembiayaan adalah pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang direncanakan, baik dilakukan sendiri maupun lembaga. Pembiayaan merupakan fungsi intermediasi bank, dimana menyalurkan dana ke masyarakat berupa pembiayaan yang diperoleh dari dana depositi masyarakat (Asiyah, 2014:4).

18

stabilitas ekonomi, jembatan untuk meningkatkan pendapat nasional, serta pembiayaan bank syariah berfungsi sebagai alat ekonomi internasional. Adapun prinsip dasar pembiayaan pada Bank Syari’ah adalah: mempertahankan nasabah (retain customer), meningkatkan kualitas (repeat order), mendapatkan nasabah (acquisition), mitigasi risiko (risk mitigation), dan optimalisasi pendapatan (return optimalization) (Susilo, 2017:111).

Jenis pembiayaan sebagai berikut (Muhamad, 2016: 22): a. Pembiayaan Mudharabah

Mudharabah adalah transaksi penanaman dana dari pemilik dana (shahibul maal) kepada pengelola dana (mudharib) untuk

melakukan kegiatan usaha tertentu yang sesuai syari’ah, dengan

pembagian hasil usaha antara kedua belah pihak berdasarkan nisbah yang telah disepakati sebelumnya.

b. Pembiayaan Musyarakah

Musyarakah adalah transaksi penanaman dana dari dua atau lebih pemilik dana dan/atau barang untuk menjalankan usaha tertentu

sesuai syari’ah dengan pembagian hasil usaha antara kedua belah

pihak berdasarkan nisbah yang disepakati, sedangkan pembagian kerugian berdasarkan proporsi modal masing-masing.

c. Pembiayaan Murabahah

pihak, dimana penjual menginformasikan terlebih dahulu harga perolehan kepada pembeli.

d. Pembiayaan Salam

Salam merupakan transaksi jual beli berang dengan cara pemesanan dengan syarat-syarat tertentu dan pembayaran tunai terlebih dahulu secara penuh.

e. Pembiayaan Istishna’

Sedangkan istishna’ adalah transaksi jual beli barang dalam bentuk pemesanan pembuatan barang dengan kriteria dan persyaratan tertentu yang disepakati dengan pembayaran sesuai dengan kesepakatan.

f. Pembiayaan Ijarah

20

g. Pembiayaan Qardh

Qardh adalah transaksi pinjam meminjam dana tanpa imbalan dengan kewajiban pihak peminjam mengembalikan pokok pinjaman secara sekaligus atau cicilan dalam jangka waktu tertentu. h. Pembiayaan Multijasa

Pembiayaan multijasa adalah transaksi yang melibatkan dua akad, yaitu akad ijarah dan kafalah. Kafalah adalah transaksi penjaminan yang diberikan oleh penanggung (kafil) kepada pihak ketiga atau yang tertanggung (makful lahu) untuk memenuhi kewajiban pihak

kedua (makful’anhu/ashil).

pembiayaan konsumtif, pembiayaan modal kerja, dan pembiayaan ekspor.

3. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio atau sering disebut dengan rasio kecukupan modal bank, yaitu bagaimana sebuah bank mampu membiayai aktifitas kegiatannya dengan kepemilikan modal yang dimiliknya. Atau dengan kata lain CAR adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, seperti kredit yang diberikan (Fahmi, 2014:181). Modal juga merupakan faktor penentu utama kapasitas pinjaman sebuah bank dan ketersediaan modal menentukan tingkat maksimum aset (Greuning, 2011:105). Menurut peraturan BI No. 3/21/PBI/2001, bank wajib menyediakan modal minimum sebesar 8% dari aktiva tertimbang menurut risiko yang dinyatakan CAR (Wadiantika, 2014). Tingkat kecukupan modal dapat diukur dengan cara (Muhammad, 2002:214):

22

bank terdiri atas modal pelengkap (Dendawijaya, 2009:121). Dalam memberikan pembiayaan suatu bank tentunya melihat dari kecukupan modal yang dimiliki oleh bank tersebut. CAR memiliki pengaruh positif terhadap pembiayaan murabahah (Kusnianingrum, 2016). Hal ini karena bank memiliki penyediaan modal yang tinggi untuk menutup kerugian dari adanya penyaluran pembiayaan murabahah.

4. Financing to Deposit Ratio (FDR)

Financing to Deposit Ratio adalah risiko antara besarnya seluruh volume pembiayaan yang disalurkan oleh bank dan jumlah penerimaan dana masyarakat atau dana pihak ketiga (Dendawijaya, 2005:59). FDR dianggap sebagai tolak ukur untuk mengetahui seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan pembiayaan yang diberikan sebagai sumber likuiditasnya (Dendawijaya, 2005:116). Likuiditas merupakan kemampuan bank untuk mendanai peningkatan aset dan memenuhi kewajiban yang muncul, tanpa mengakibatkan kerugian besar (Greuning, 2011:163).

batas normal berarti bank harus mengeluarkan biaya yang semakin besar terkait dengan pembiayaan yang disalurkan

FDR akan menunjukkan tingkat kemampuan bank syariah dalam menyalurkan dana pihak ketiga yang dihimpun oleh bank syariah yang bersangkutan. Tingkat intermediasi bank syariah dapat dilihat dari besarnya FDR bagi bank syariah (Suhartatik, 2013). Suatu bank dikatakan likuid apabila bank yang bersangkutan dapat memenuhi kewajiban utang-utangnya, dapat membayar kembali semua deposannya, serta dapat memenuhi semua permintaan pembiayaan yang diajukan tanpa terjadi penangguhan (Rimadhani, 2011).

5. Non Performing Financing (NPF)

24

dan Financing Deposit Ratio (FDR), sedangkan faktor ekternal dapat menggunakan Gross Domestic Product (GDP), Inflasi, dan Sertifikat Bank Indonesia Syariah (SBIS).

NPF pada bank syariah dapat diukur dari kolektibilitasnya, yang merupakan gambaran kondisi pembayaran pokok dan bunga pinjaman serta tingkat kemungkinan diterimanya kembali dana yang ditanamkan dalam surat-surat berharga (Poetry, 2011). Kolektibitas kredit berdasarkan ketentuan yang dibuat Bank Indonesia yaitu: kredit lancar, kredit dengan perhatian khusus, kredit kurang lancar, kredit diragukan, dan kredit macet (Dendawijaya, 2005:82). Dalam mengatasi timbulnya kredit bermasalah pihak bank dapat melakukan beberapa tindakan penyelamatan sebagai berikut:

1. rescheduling (penjadwalan kembali) 2. reconditioning

3. restructuring

4. kombinasi 3R 5. eksekusi

pembiayaan murabahah pada bank. Hal ini membuat bank akan lebih berhati-hati dengan mengurangi pembiayaan.

Berdasarkan Surat Edaran Bank Indonesia Nomor 9/29/DPbs tanggal 7 Desember 2007, NPF dihitung dengan membandingkan jumlah pembiayaan bermasalah dengan total pembiayaan yang dimiliki oleh bank.

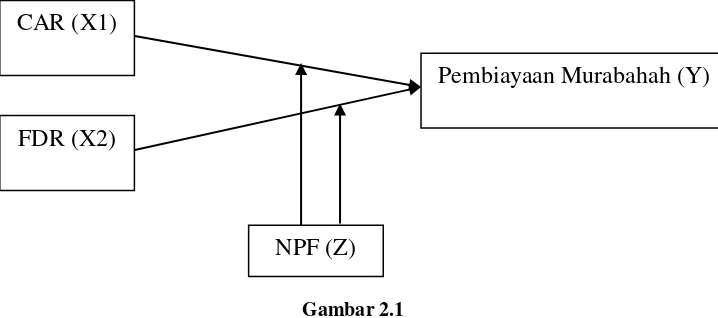

C. Kerangka Penelitian

Kerangka penelitian yang dapat disusun dari kajian teoritis mengenai pengaruh antara masing-masing variabel independen terhadap variabel dependen dan pengaruh antara masing-masing variabel independen terhadap variabel dependen yang di perkuat/perlemah dengan variabel moderating.

Gambar 2.1

Sumber: konsep yang dikembangkan dalam penelitian ini

Dari gambar 2.1 persamaan matematisnya sebagai berikut: Y = a + b1X1 + b2X2 + e

Y = a + b1X1 + b3Z + b4(X1*Z) + e Y = a + b2X2 + b3Z + b5(X2*Z) + e

Pembiayaan Murabahah (Y) FDR (X2)

26

Keterangan:

Y = Pembiayaan Murabahah a = Konstanta

b1-b5 = Koefisien Regresi

X1 = Capital Adequacy Ratio (CAR) X2 = Financing to Deposit Ratio (FDR) Z = Non Performing Financing (NPF)

e = Error

D. Hipotesis

Hipotesis adalah jawaban sementara terhadap masalah yang akan diteliti, yang kebenarannya masih harus diuji secara empiris (Wirartha, 2006: 214). Hipotesis merupakan rangkuman dari kesimpulan kesimpulan teoritis yang diperoleh dari penelaahan kepustakaan. Hipotesis merupakan jawaban terhadap masalah penelitian yang secara teoritis dianggap paling mungkin dan paling tinggi tingkat kebenarannya.

Adapun hipotesis dalam penelitian ini adalah sebagai berikut:

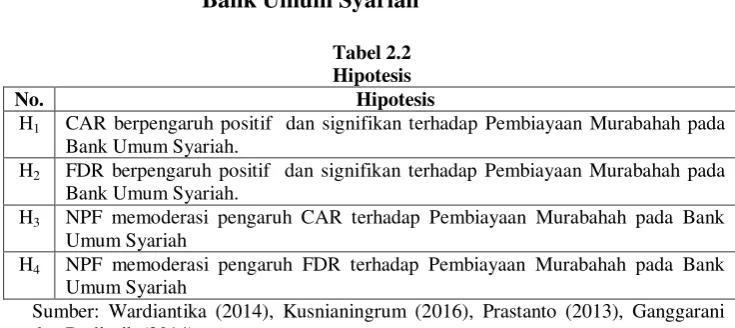

1. Pengaruh Capital Adequacy Ratio (CAR) terhadap Pembiayaan Murabahah

dana modal sendiri bank disamping memperoleh dana-dana dari sumber-sumber diluar bank, seperti dana masyarakat, pinjaman (utang), dan lain-lain (Dendawijaya, 2009: 121). Semakin tinggi tingkat kecukupan modal suatu bank maka pembiayaan yang akan diberikan akan tinggi pula. Semakin tinggi CAR maka semakin besar pula sumber finansial yang dapat digunakan untuk keperluan pengembangan usaha dan mengantisipasi potensi kerugian yang diakibatkan oleh pembiayaan (Wardiantika, 2014). Hal ini didukung dengan penelitian Kusnianingrum dan Riduwan (2016) yang menunjukkan bahwa CAR berpengaruh positif terhadap pembiayaan murabahah.

Dari uraian di atas maka peneliti mengajukan hipotesis penelitian sebagai berikut:

H1 = CAR (Capital Adequecy Ratio) berpengaruh positif signifikan Pembiayaan Murabahah pada Bank Umum

Syariah

2. Pengaruh Financing to Deposit Ratio (FDR) terhadap Pembiayaan Murabahah

28

positif terhadap pembiayaan murabahah (Rahman et.al, 2017). Kusnianingrum (2016) dalam penelitiannya menunjukkan peningkatan FDR akan berdampak pada peningkatan pembiayaan murabahah. Penelitian yang dilakukan Prastanto (2013) mengenai pengaruh FDR (Financing to Deposit Ratio) terhadap Pembiayaan Murabahah pada Bank Umum Syariah di Indonesia. Hasilnya adalah FDR berpengaruh positif terhadap pembiayaan murabahah.

Dari uraian di atas maka peneliti mengajukan hipotesis penelitian sebagai berikut:

H2 = FDR (Financing to Deposit Ratio) berpengaruh positif signifikan Pembiayaan Murabahah pada Bank Umum

Syariah

3. Non Performing Financing (NPF) sebagai Variabel Moderasi

a. NPF memoderasi CAR terhadap Pembiayaan Murabahah

NPF dapat mempengaruhi pertumbuhan modal bank sehingga bank harus menyediakan pencadangan yang lebih besar untuk menutupi pembiayaan bermasalah. NPF berpengaruh negatif terhadap CAR yang berarti bahwa semakin tinggi pembiayaan bermasalah akan menyebabkan modal bank yang dialokasikan untuk pencadangan yang lebih besar untuk pembiayaan bermasalah (Ganggarani dan Budiasih, 2014). Hal ini tentunya NPF berpengaruh terhadap CAR yang juga akan berdampak pada penyaluran pembiayaan murabahah pada bank syariah. Dengan CAR yang tinggi maka pembiayaan yang akan diberikan akan naik, namun saat dimoderasi dengan NPF pembiayaan akan menurun atau dengan kata lain NPF memperlemah pengaruh CAR terhadap pembiayaan murabahah.

H3 = NPF memoderasi pengaruh CAR (Capital Adequecy Ratio) terhadap Pembiayaan Murabahah pada Bank Umum Syariah

b. NPF memoderasi FDR terhadap Pembiayaan Murabahah

30

membayar tabungan pada saat ditarik oleh nasabah atau membayar deposito yang jatuh tempo. Apabila pembiayaan yang disalurkan mengalami kegagalan atau bermasalah, maka bank akan mengalami kesulitan untuk mengembalikan dana yang dititipkan oleh masyarakat (Ganggarani dan Budiasih, 2014). Dengan optimalnya likuiditas suatu bank maka pembiayaan yang disalurkan semakin besar, akan tetapi tingkat pembiayaan bermasalah bank yang tinggi mengakibatkan buruknya kualitas pembiayaan. Artinya NPF memperlemah pengaruh FDR terhadap pembiayaan murabahah.

H4 = NPF memoderasi pengaruh FDR (Financing to Deposit Ratio) terhadap Pembiayaan Murabahah pada Bank Umum Syariah

Tabel 2.2 Hipotesis

No. Hipotesis

H1 CAR berpengaruh positif dan signifikan terhadap Pembiayaan Murabahah pada

Bank Umum Syariah.

H2 FDR berpengaruh positif dan signifikan terhadap Pembiayaan Murabahah pada

Bank Umum Syariah.

H3 NPF memoderasi pengaruh CAR terhadap Pembiayaan Murabahah pada Bank

Umum Syariah

H4 NPF memoderasi pengaruh FDR terhadap Pembiayaan Murabahah pada Bank

Umum Syariah

31

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif. Penelitian kuantitatif adalah pengukuran data kuantitatif secara objektif dan statistik melalui perhitungan secara ilmiah berasal dari sampel orang atau orang-orang yang diminta untuk menjawab sejumlah pertanyaan tentang hal yang disurvei dan bertujuan menguji hipotesis (Wijaya, 2013:6).

B. Lokasi dan Waktu Penelitian

Karena penelitian ini menggunakan data sekunder, maka tidak ada lokasi penelitian. Penelitian mengambil data di website masing-masing perusahaan perbankan syariah yang digunakan sebagai sampel penelitian. Waktu penelitian dilakukan mulai bulan Juni sampai Agustus 2017 dengan meneliti laporan keuangan Bank Umum Syariah selama lima tahun periode yaitu tahun 2014 sampai tahun 2016. Waktu penelitian mulai bulan Juni sampai dengan September 2017.

C. Populasi dan Sampel

1. Populasi

32

Adapun populasi dalam penelitian ini adalah Bank Umum Syariah di Indonesia yang terdaftar di Bank Indonesia mulai tahun 2012-2016.

2. Sampel

Sampel adalah bagian dari suatu subjek atau objek yang mewakili populasi. Untuk pengambilan sampel agar menggambarkan keadaan populasi yang sebenarnya, diperlukan metode pengumpulan sampel yang tepat. Pengambilan sampel menggunakan teknik Purposive Sampling.

Purposive Sampling adalah teknik penentuan sampel dengan pertimbangan atau kriteria tertentu. Dalam penelitian ini kriteria sampel sebagai berikut:

a. Bank Umum Syariah yang terdaftar di Indonesia dan Bank menerbitkan laporan keuangan selama lima tahun, yaitu tahun 2012– 2016

b. Bank Umum Syariah yang menyertakan informasi rasio-rasio keuangan dalam laporan yang dipublikasikan.

D. Teknik Pengumpulan Data

1. Jenis dan Sumber Data

Adapun jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder yaitu data yang diperoleh dari sumber yang menerbitkan dan bersifat siap pakai serta mampu memberikan informasi dalam pengambilan keputusan meskipun dapat diolah lebih lanjut. Data sekunder diperoleh melalui studi kepustakaan yang di dapat melalui artikel-artikel yang ada baik itu dari jurnal, buku maupun Laporan Keuangan Publikasi Tahunan yang diterbitkan oleh Bank Umum Syariah dalam website resmi Bank Indonesia dan website resmi masing-masing bank. Periodesasi data menggunakan data Laporan Keuangan Tahunan Bank Umum Syariah yang dipublikasikan selama tahun 2012-2016.

2. Teknik Pengumpulan Data

Teknik yang digunakan dalam penelitian ini adalah pengumpulan data melalui observasi tidak langsung, yaitu dengan mengumpulkan dokumen-dokumen laporan keuangan tahunan dari Bank Umum Syariah di Indonesia periode 2012-2016. Studi kepustakaan yaitu dari data dan informasi yang diperoleh dari buku-buku, hasil penelitian sebelumnya seperti skripsi, tesis, jurnal dan bahan bacaan yang lain.

E. Definisi Konsep Dan Operasional

34

tersebut. Penelitian ini merupakan penelitian kuantitatif yang berusaha mencari hubungan antara variable independen terhadap variable dependen. Dalam penelitian ini terdapat tambahan variable mediasi yang digunakan untuk mengetahui hubungan secara langsung maupun tidak langsung terhadap variable independen dan variable dependen.

Adapun variabel-variabel yang digunakan dalam penelitian ini adalah:

1. Variabel Dependen

Dalam penelitian ini menggunakan variabel dependen yaitu pembiayaan murabahah. Menurut Kusnianingrum (2016), pembiayaan murabahah merupakan transaksi jual beli antara penjual (bank) dengan pembeli (nasabah) dalam hal ini penjual menyebutkan harga asli dan tambahan keuntungan (margin) yang telah disepakati antara kedua belah pihak. Persentase pembiayaan murabahah dihitung dengan membandingkan antara jumlah pembiayaan murabahah yang disalurkan dengan jumlah pembiayaan yang diberikan oleh bank. Maka dapat ditulis rumus sebagai berikut:

2. Variabel Independen

a. CAR (Capital Adequency Ratio)

Capital Adequacy Ratio (CAR) adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank disamping memperoleh dana-dana dari sumber-sumber diluar bank, seperti dana masyarakat, pinjaman, dan lain-lain (Dendawijaya, 2005:121). CAR pada penelitian ini dirumuskan sebagai berikut:

b. FDR (Financing to Deposit Ratio)

Financing To Deposit Ratio (FDR) merupakan rasio pembiayaan terhadap dana pihak ketiga yang menggambarkan sejauh mana simpanan digunakan untuk pemberian pembiayaan yang biasa digunakan untuk mengukur tingkat likuiditas perbankan syariah dengan membandingkan jumlah kredit yang disalurkan dengan jumlah deposit yang dimiliki (Novianti et.al, 2015). FDR pada penelitian ini dirumuskan sebagai berikut:

3. Variabel Moderating

36

merupakan rasio antara pembiayaan yang bermasalah dengan total pembiayaan yang disalurkan oleh bank syariah, berdasarkan kriteria yang sudah ditetapkan oleh Bank Indonesia kategori yang termasuk dalam NPF adalah pembiayaan kurang lancar, diragukan dan macet (Wardiantika, 2014). NPF pada penelitian ini dirumuskan sebagai berikut:

F. Metode analisis

1. Uji Stasioneritas

Dalam penelitian ini menggunakan data sekuder, maka perlu dilakukan uji stasioner. Sebuah data dikatakan stasioner jika memenuhi asumsi bahwa rata-rata dan variansinya konstan sepanjang waktu serta kovarian antar dua data runtut waktu tergantung pada kelambanan antara dua periode tersebut. Pengambilan keputusan pada uji stasioner adalah jika nilai probabilitas lebih kecil dari 0.05 maka data tersebut bersifat stasioner (Winarno, 2015:11.5-11.6). uji yanag digunakan adalah uji Unit Root

dengan uji Augmented-Dickey-Fuller (ADF).

2. Uji Asumsi Klasik

kurang valid. Menurut Imam Ghozali (2013: 105) uji asumsi klasik terdiri dari:

a. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Dan model regresi yang baik, seharusnya tidak terjadi korelasi diantara variabel independen (Ghozali, 2013:105). Untuk mendeteksi ada atau tidaknya multikolonieritas di dalam model regresi dapat dilihat dari nilai tolerance dan Variance Inflation Factor (VIF). Kedua ukuran ini menunjukkan setiap variable independen manakah yang dijelaskan oleh variable independen lainnya. Dalam pengertian sederhana setiap variabel independen menjadai variable dependen (terikat) dan diregres terhadap variable independen lainnya. Nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/Tolerance). Adanya multikolonieritas adalah jika nilai Tolerance≤

0.10 atau besar nilai VIF ≥ 10.

b. Uji Autokorelasi

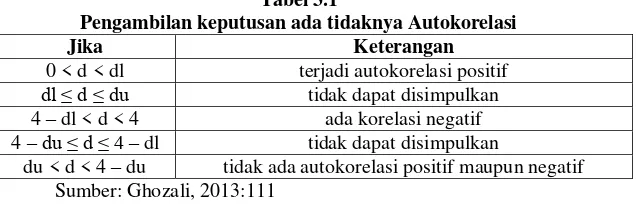

Uji autokorelasi digunakan untuk menguji apakah dalam model regresi ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1

38

gangguan pada periode tertentu berkorelasi dengan variabel pengganggu pada periode lain. untuk mendeteksi ada atau tidaknya autokorelasi dapat menggunakan metode uji Durbin-Watson (DW

test).

Uji Durbin Watson hanya digunakan untuk autokorelasi tingkat satu (first order autocorrelation) dan mensyaratkan adanya intercept (konstanta) dalam model regresidan tidak ada variabel laagi di antara variabel independen.

Tabel 3.1

Pengambilan keputusan ada tidaknya Autokorelasi

Jika Keterangan

0 < d < dl terjadi autokorelasi positif dl ≤ d ≤ du tidak dapat disimpulkan

4 – dl < d < 4 ada korelasi negatif

4 – du ≤ d ≤ 4 – dl tidak dapat disimpulkan

du < d < 4 – du tidak ada autokorelasi positif maupun negatif Sumber: Ghozali, 2013:111

c. Uji Heteroskedastisitas

independen. Model regresi yang baik adalah yang tidak mengandung adanya heteroskedastisitas.

Pengambilan keputusan didapatkan dari nilai R2 untuk menghitung c2, dimana c2 = n x R2. Jika nilai c2 hitung < c2 tabel maka dapat disimpulkan tidak adanya heteroskedastisitas (Ghozali, 2013: 143)

d. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel penganggu atau residual memiliki distribusi normal (Ghozali, 2013: 160). Dalam penelitian ini pada pengujan hipotesis pertama dan kedua metode yang digunakan adalah analisa statistik, uji Kolmogorov-Smirnov (K-S). Karena uji inilah yang dirasa dapat memenuhi normalitas yaitu uji Kolmogorov-Smirnov (K-S). Untuk penilaian uji Kolmogorov-Smirnov (K-S) apabila nilai variabel peneltian lebih kecil dari 0,05 maka data tidak berdistribusi secara normal, sebaliknya jika lebih dari 0,05 maka data berdistribusi secara normal.

e. Uji Linieritas

40

diperoleh informasi apakah model empiris sebaiknya linier, kuadrat atau kubik.

Uji yang digunakan adalah uji Lagrange Multiplier (LM) dengan tujuan untuk mendapatkan nilai c2 hitung atau (n x R2). Jika nilai c2 hitung < c2 tabel maka dapat disimpulkan bahwa model yang benar adalah model linier (Ghozali, 2013: 170).

3. Uji Regresi

Analisis regresi bertujuan untuk memprediksi rata-rata nilai variabel dependen berdasarkan nilai variabel dependen yang diketahui. Analisis regresi berganda adalah analisis yang berguna untuk meramalkan nilai variabel dependen apabila variabel independen minimal dua atau lebih. Analisis regresi berganda adalah suatu alat analisis peramalan nilai pengaruh dua variabel independen atau lebih terhadap variabel dependen untuk membuktikan ada atau tidaknya hubungan fungsi atau hubungan kausal antara dua variabel inndependen atau lebih dengan variabel dependen.

a. Koefisien Determinasi (R2)

yang dibutuhkan untuk memprediksi variabel dependen apabila nilai R² mendekati satu. Sehingga jika R² = 0 maka diantara variabel independen dan variabel dependen tidak mempunyai hubungan, sedangkan jika R² = 1 maka diantara variabel independen dan variabel dependen terdapat suatu hubungan yang kuat.

Kelemahan mendasar penggunaan koefisien determinasi yaitu bias (kesalahan) terhadap jumlah variabel independen yang dimasukkan kedalam model. Oleh karena itu dianjurkan untuk menggunakan nilai Adjusted R2 pada saat mengevaluasi mana model regresi terbaik. Nilai Adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan ke dalam model.

b. Uji Signifikansi Simultan (Uji Statistik F)

Uji F bertujuan untuk menguji apakah semua variabel independen yang dimasukkan ke dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen (Ghozali, 2013: 98). Pengujian ini dilakukan dengan menggunakan statistik F dengan kriteria pengambilan keputusan sebagai berikut:

1) Jika Fhitung < Ftabel, dan probabilitas signifikan > 0.05, H0 diterima dan H1 ditolak

42

c. Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji t bertujuan untuk menguji seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2013: 98).

Pengujian ini dilakukan dengan kriteria pengambilan keputusan sebagai berikut:

1) Jika thitung< ttabel, dan probabilitas sinifikan > 0.05, H0

diterima dan H1 ditolak

2) Jika thitung> ttabel, dan probabilitas sinifikan < 0.05, H0

ditolak dan H1 diterima

4. Uji MRA (Moderated Regression Analysis)

Persamaan regresi dalam penelitian ini adalah sebagai berikut: Y = a + b1X1 + b2X2 + e

Y = a + b1X1 + b3Z + b4(X1*Z) + e Y = a + b2X2 + b3Z + b5(X2*Z) + e

Keterangan:

Y = Pembiayaan Murabahah a = Konstanta

b1-b5 = Koefisien Regresi X1 = Capital Adequacy Ratio (CAR) X2 = Financing to Deposit Ratio (FDR) Z = Non Performing Financing (NPF) e = Error

Pengambilan keputusan dalam uji MRA dapat dilihat dari nilai signifikansi, jika nilai signifikansi < 0.05 maka dapat disimpulkan bahwa variabel tersebut merupakan variabel moderator.

G. Alat Analisis

44

BAB IV

ANALISIS DATA

A. Deskripsi Objek Penelitian

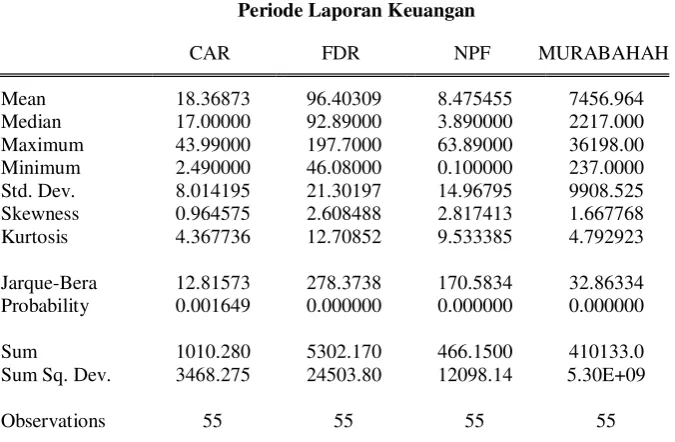

Objek penelitian ini berupa Bank Umum Syariah di Indonesia yang terdaftar di Otoritas Jasa Keuangan mulai tahun 2012 dan masih beroperasi sampai saat ini. Objek dalam penelitian ini terdiri dari 11 (sebelas) Bannk Umum Syariah di Indonesia yaitu Bank Muamalat Indonesia, Bank Victoria Syariah, BRI Syariah, BJB Syariah, BNI Syariah, Bank Syariah Mandiri, Bank Mega Syariah, Bank Panin Syariah, Bank Syariah Bukopin, BCA Syariah, dan Maybank Syariah Indonesia. Sementara itu, untuk periode laporan keuangan yang digunakan dalam penelitian ini akan dijabarkan pada tabel 4.1 berikut:

Tabel 4.1

Dalam penelitian ini variabel independen adalah CAR dan FDR yang rata-rata rasionya adalah 18,37% dan 96,40%, variabel dependen adalah pembiayaan murabahah yang rata-rata volume adalah Rp 7.457,-miliar. NPF sebagai variabel moderating dengan rata-rata rasio 8,47%. Laporan keuangan yang akan diuji dalam penelitian ini adalah laporan keuangan tahunan dari tahun 2012 sampai dengan tahun 2016. Periode masing-masing Bank Umum Syariah yang digunakan adalah 5 periode laporan keuangan tahunan. Sehingga jika Bank Umum Syariah yang digunakan dalam penelitian ini ada 11 bank, maka jumlah periode laporan keuangan yang digunakan sebanyak 55 periode.

B. Analisis Data

Hasil analisis data pada penelitian ini yang berupa uji regresi, uji asumsi klasik, dan analisis MRA adalah sebagai berikut:

1. Uji Stasioneritas

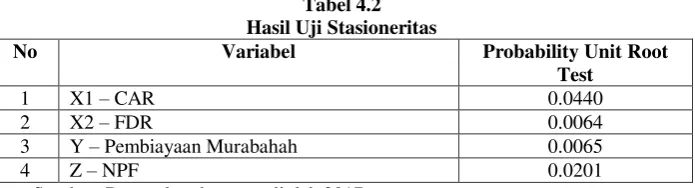

Dalam uji stasioneritas, uji yang digunakan adalah uji Unit Root dengan uji Augment-Dickey-Fuller (ADF). Hasil uji stasioneritas untuk masing-masing variabel penelitian dapat dilihat pada tabel 4.2 berikut:

Tabel 4.2 Hasil Uji Stasioneritas

No Variabel Probability Unit Root

Test

1 X1 – CAR 0.0440

2 X2 – FDR 0.0064

3 Y – Pembiayaan Murabahah 0.0065

4 Z – NPF 0.0201

46

Berdasarkan tabel di atas, dapat diketahui bahwa variabel dependen, variabel independen, dan variabel moderasi memenuhi ketentuan uji stasioneritas yaitu memiliki nilai probabilitas kurang dari 0.05.

2. Uji Asumsi Klasik

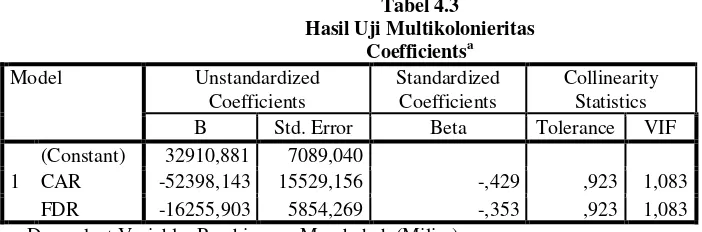

a. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen (Ghozali, 2013: 105). Hasil uji multikolonieritas dapat dilihat pada tabel 4.3

Tabel 4.3

a. Dependent Variable: Pembiayaan Murabahah (Miliar) Sumber: Data sekunder yang diolah 2017

Berdasarkan tabel di atas, dapat diketahui bahwa hasil perhitungan nilai tolerance menunjukkan tidak ada variabel yang memiliki nilai tolerance kurang dari 0,10. Hasil perhitungan nilai

Jadi dapat disimpulkan bahwa tidak terdapat Multikolonieritas antarvariabel independen dalam model regresi.

b. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pangganggu pada periode t-1 (sebelumnya) (Ghozali, 2015:110). Model regresi yang baik adalah bebas dari autokorelasi. Hasil uji autokorelasi dapat dilihat pada tabel 4.4 berikut:

Tabel 4.4

Hasil Uji Autokorelasi (Durbin-Watson) Model Summaryb

a. Predictors: (Constant), FDR, CAR

b. Dependent Variable: Pembiayaan Murabahah (Miliar) Sumber: Data sekunder yang diolah 2017

Berdasarkan tabel di atas, nilai DW sebesar 0.485 akan dibandingkan denagn nilai DWtabel sebesar 1.490 dan nilai du

1.641 (sig 0.05, n = 55, k = 2). Setelah nilai DW 0.485 dibanding dengan nilai DWtabel, maka nilai d berada pada rentang 0 < d < dl,

48

Tabel 4.5

Hasil Uji Autokorelasi setelah Perbaikan Model Summaryb

a. Predictors: (Constant), Unstandardized Residual b. Dependent Variable: Ut_1

Sumber: Data sekunder yang diolah 2017

Berdasarkan hasil tabel di atas, nilai DW sebesar 1.854 dimana DW diatas nilai du 1.641 dan dibawah 4 – du 2.51. Sehingga dapat disimpulkan bahwa tidak ada autokorelasi dalam model regresi.

c. Uji heteroskedastisitas

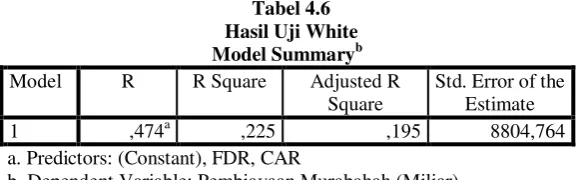

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi kesamaan variansi dari residual satu pengamatan ke pengamatan yang lain (Ghozali 2013: 139). Model regresi yang baik adalah yang tidak terjadi heteroskedastisitas. Hasil uji heteroskedastisitas dengan uji White dapat dilihat pada tabel 4.6 berikut:

a. Predictors: (Constant), FDR, CAR

Berdasarkan tabel di atas, nilai hitung Chi-Square sebesar 55 x R2 = 55 x 0.225 = 12.375 dengan nilai tabel Chi-Square 63.1671. Nilai c2 hitung< c2 tabel, maka dapat disimpulkan bahwa dalam model regresi ini tidak terjadi heteroskedastisitas.

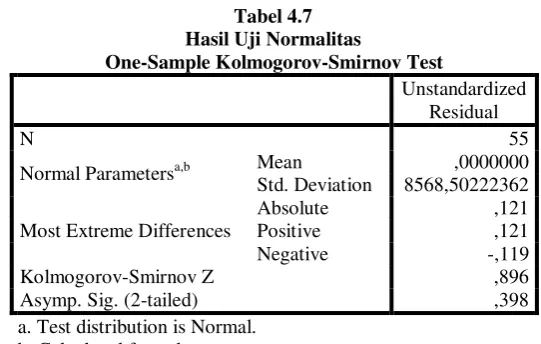

d. Uji Normalitas

Uji normalitas bertujuan apakah dalam model regresi, variabel pengganggu, atau residual memiliki distribusi normal (Ghozali, 2013: 160). Untuk menguji normalitas dapat meggunakan uji non-parametrik Kolmogorov-Smirnov (K-S). Hasil uji Kolmogorov-Smirnov (K-S) dapat dilihat ppada tabel 4.7 berikut:

Normal Parametersa,b Mean ,0000000

Std. Deviation 8568,50222362

Most Extreme Differences

Absolute ,121

Positive ,121

Negative -,119

Kolmogorov-Smirnov Z ,896

Asymp. Sig. (2-tailed) ,398

a. Test distribution is Normal. b. Calculated from data.

Sumber: Data sekunder yang diolah 2017

50

e. Uji Linieritas

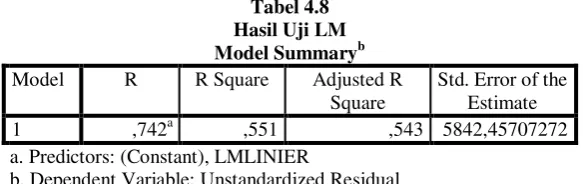

Uji ini digunakan untuk melihat apakah spesifikasi model yang digunakan sudah benar atau tidak (Ghozali, 2013: 166). Hasil uji linieritas dengan menggunakan uji Lagrange Multiplier

(LM) dapat dilihat pada tabel 4.8 berikut:

Tabel 4.8 Hasil Uji LM Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,742a ,551 ,543 5842,45707272

a. Predictors: (Constant), LMLINIER

b. Dependent Variable: Unstandardized Residual Sumber: Data sekunder yang diolah 2017

Berdasarkan tabel di atas, nilai c2 hitung sebesar n x R2 = 55 x 0.551 = 30.305 dengan nilai c2 tabel 63.1671. Nilai c2 hitung < c2 tabel, maka dapat disimpulkan bahwa model yang benar adalah model liniear.

3. Uji Regresi

a. Koefisien Determinasi (R2)

Tabel 4.9

a. Predictors: (Constant), FDR, CAR

Sumber: Data sekunder yang diolah 2017

Berdasarkan pada tabel di atas, besarnya adjusted R2 adalah 0.195, hal ini berarti 19,5% variabel dependen dipengaruhi oleh variabel independen dalam model. Sedangkan sisanya dipengaruhi oleh variabel lain diluar model.

b. Uji Signifikansi Simultan (Uji Statisti F)

Uji F bertujuan untuk menguji apakah semua variabel independen yang dimasukkan ke dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen (Ghozali, 2013: 98). Hasil uji F dapat dilihat pada tabel 4.10

Regression 1167303183,980 2 583651591,990 7,529 ,001b

Residual 4031240878,129 52 77523863,041

Total 5198544062,109 54

a. Dependent Variable: Pembiayaan Murabahah (Miliar) b. Predictors: (Constant), FDR, CAR

Sumber: Data sekunder yang diolah 2017

Berdasarkan tabel di atas, nilai Fhitung sebesar 7.529 dengan

nilai signifikansi 0.001 dan nilai Ftabel adalah 3.18. Nilai Fhitung >

52

secara bersama-sama variabel CAR dan FDR berpengaruh signifikan terhadap pembiayaan murabahah.

c. Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji t bertujuan untuk menguji seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2013: 98). Hasil uji t dapat dilihat pada tabel 4.11 berikut:

Tabel 4.11

a. Dependent Variable: Pembiayaan Murabahah (Miliar) Sumber: Data sekunder yang diolah 2017

Berdasarkan tabel di atas, maka persamaan regresi adalah: Pembiayaan Murabahah = 32910.881 52398.143 CAR

-16255.903 FDR Keterangan:

1) Konstanta 32910.881 menyatakan bahwa jika rata-rata variabel independen konstan, maka rata-rata tingkat pembiayaan murabahah akan naik sebesar 32910.881 satuan. 2) Koefisien regresi CAR sebesar -52398.143 menyatakan

menurunkan tingkat pembiayaan murabahah sebesar -52398.143 satuan.

3) Koefisien regresi FDR sebesar -16255.903 menyatakan bahwa setiap kenaikan satu satuan rasio FDR akan menurunkan tingkat pembiayaan murabahah sebesar -16255.903 satuan.

Berdasarkan uji asumsi klasik dan uji regresi, secara keseluruhan regresi utama telah terpenuhi. Hasil uji hipotesis dalam penelitian ini dapat dilihat pada tabel 4.11, maka dapat disimpulkan:

1) Pengaruh CAR terhadap Pembiayaan Murabahah

Berdasarkan hasil uji regresi, variabel CAR berpengaruh negatif dan signifikan terhadap pembiayaan murabahah dengan nilai koefisien sebesar -52398.143 dan signifikansi 0.001, sehingga dapat disimpulkan penelitian ini menolak H1 yang

menyatakan bahwa variabel CAR berpengeruh positif dan signifikan terhadap pembiayaan murabahah. Artinya, setiap kenaikan rasio CAR maka akan menyebabkan penurunan tingkat pembiayaan murabahah pada Bank Umum Syariah di Indonesia.