SKRIPSI

PENGARUH CAR (CAPITAL ADEQUACY RATIO), FDR (FINANCING TO DEPOSIT RATIO), DAN NPF (NON PERFORMING FINANCING)

TERHADAP RETURN BAGI HASIL DEPOSITO MUDHARABAH PADA PERBANKAN SYARIAH PERIODE 2010-2014

OLEH :

ADRIAN FALANDA 140522136

PROGRAM STUDI STRATA 1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh CAR (Capital

Adequacy Ratio), FDR (Financing To Deposit Ratio), Dan NPF (Non Performing Financing) Terhadap Return Bagi Hasil Deposito Mudharabah Pada Perbankan Syariah Periode 2010-2014.” Adalah benar hasil karya tulis saya sendiri yang

disusun sebagai tugas akademik guna menyelesaikan beban akademik pada

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapatkan izin, dan/ atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Januari 2016 Yang membuat pernyataan

ABSTRAK

Pengaruh CAR (Capital Adequacy Ratio), FDR (Financing To Deposit Ratio), Dan NPF (Non Performing Financing)

Terhadap Return Bagi Hasil Deposito Mudharabah Pada Perbankan Syariah Periode 2010-2014

Penelitian ini bertujuan untuk mengetahui pengaruh capital adequacy ratio, financing to deposit ratio, dan non performing financing terhadap return bagi hasil deposito mudharabah pada perbankan syariah di Indonesia. Data yang digunakan dalam penelitian ini adalah data tahunan 2010 - 2014 yang dipublikasikan oleh Bank Indonesia dalam laporan keuangan tahunan bank syariah. Proses analisis yang dilakukan adalah uji asumsi klasik, dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear berganda.

Berdasarkan hasil penelitian yang didapatkan, menunjukkan bahwa seluruh variable berpengaruh secara simultan terhadap return bagi hasil deposito mudharabah, sedangkan hasil penelitian secara parsial menunjukan bahwa hanya satu variable saja yang tidak berpengaruh secara parsial terhadap return bagi hasil deposito mudharabah yaitu variable CAR, sedangkan variable FDR dan NPF terbukti berpengaruh secara parsial terhadap return bagi hasil deposito mudharabah.

ABSTRACT

The Effect of CAR ( Capital Adequacy Ratio), FDR ( Financing To Deposit Ratio), and NPF ( Non Performing Financing) To

Return of Sharing Holder of Mudharabah’s Deposit on TheIslamic Banks in Indonesia from 2010-2014

This research aim to to know the influence of capital adequacy ratio, financing to deposit ratio, and non performing financing to return of sharing holder of mudharabah’s deposit on the Islamic banks in indonesia. The data used in this research is annual data 2010 - 2014 publicized by Indonesia’s Bank in annual financial statement of Islamic banks. Process the analysis of taken is classic assumption test, and then hereinafter done by a hypothesis examination. Statistical methods used is doubled linear regression.

Pursuant to got research result, indicating that all variable have an effect on by simultan to return of sharing holder of deposit mudharabah, while research result by parsial is showing that only one just just variable is which do not have an effect on by parsial to return of sharing holder of deposit mudharabah that is variable CAR, while variable FDR and NPF proven to have an effect on by parsial to return of sharing holder of deposit mudharabah.

KATA PENGANTAR

Alhamdulillah, dengan rahmat dan karunia Allah SWT, sehingga penulis

dapat menyelesaikan skripsi yang berjudul “PENGARUH CAR (CAPITAL ADEQUACY RATIO), FDR (FINANCING TO DEPOSIT RATIO), DAN NPF (NON PERFORMING FINANCING) TERHADAP RETURN BAGI HASIL DEPOSITO MUDHARABAH PADA PERBANKAN SYARIAH PERIODE 2010-2014”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan menyelesaikan

program pendidikan S-1 dan memperoleh gelar Sarjana Ekonomi pada Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari bahwa penelitian ini tidak terlepas dari bimbingan dan

pengarahan dari berbagai pihak sehingga skripsi ini selesai ditulis dengan baik,

untuk itu dengan segala kerendahan hati, peneliti mengucapkan terima kasih yang

sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, CPA dan Bapak

Drs. Hotmal Ja’far, MM, Ak selaku Ketua dan Sekretaris Departemen

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, MM,

Ak selaku Ketua dan Sekretaris Program Studi S-1 Akuntansi Fakultas

4. Bapak Drs. Rustam, M.Si, Ak, CA selaku Dosen Pembimbing yang

telah telah meluangkan waktu, pikiran, motivasi dan tenaga sehingga

saya dapat menyelesaikan skripsi ini dengan baik.

5. Ibu Dra. Mutia Ismail, M.M, Ak dan Dra. Naleni Indra, M.M, Ak, CA

selaku Dosen Penguji dan Pembanding yang telah memberikan

motivasi, saran, dan kritikan yang membangun sehingga saya dapat

menyelesaikan skripsi ini.

6. Kepada orang tua tercinta yang telah banyak memberikan dukungan

dan doa kepada saya, dan juga para sahabat dan teman seperjuangan

yang telah memberikan dukungan dan do’a sehingga penulis dapat

menyelesaikan skripsi ini.

Penulisan Skripsi ini masih jauh dari kesempurnaan karena terbatasan

kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang

membangun dalam penulisan ke depan. Akhir kata, penulis berharap agar skripsi

ini bermanfaat bagi para pembaca.

Medan, Januari 2016 Penulis

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

2.1 Bank Syariah ... 10

2.1.1Pengertian Bank Syariah ... 10

2.1.2Fungsi Utama Bank Syariah ... 12

2.2 Mudharabah... 13

2.2.1 Pengertian Mudharabah ... 13

2.3 Sumber Hukum Akad Mudharabah ... 16

2.4 Deposito Mudharabah ... 16

2.5 Landasan Hukum Deposito Mudharabah ... 18

2.6 Faktor-Faktor Yang Mempengaruhi Bagi Hasil ... 19

2.7 Pengaruh CAR, FDR, dan NPF Terhadap Return Bagi HasilMudharabah ... 21

2.8 Penelitian Terdahulu ... 24

2.9 Kerangka Konseptual ... 26

2.10 Hipotesis ... 27

BAB III METODE PENELITI ... 29

3.1 Jenis Penelitian ... 29

3.2 Tempat dan Waktu Penelitian ... 29

3.3 Batasan Operasional ... 29

3.4 Definisi Operasional Variabel ... 30

3.4.1 Variabel Independen ... 30

3.4.2 Variabel Dependen ... 32

3.5 Skala Pengukuran Variabel ... 33

3.6 Populasi dan Sampel Penelitian ... 35

3.7 Jenis Data ... 36

3.8 Metode Pengumpulan Data ... 37

3.9 Teknik Analisis ... 37

3.9.1 Uji Asumsi Klasik ... 38

3.9.1.2 Uji Multikolinearitas ... 39

3.9.1.3 Uji Heteroskedasisitas ... 39

3.9.1.4 Uji Autokorelasi ... 40

3.9.2 Analisis Regresi Linear Berganda ... 40

3.9.3 Uji Hipotesis ... 41

3.9.3.1 Uji F ... 41

3.9.3.2 Uji t ... 41

BAB IV HASIL DAN PEMBAHASAN ... 43

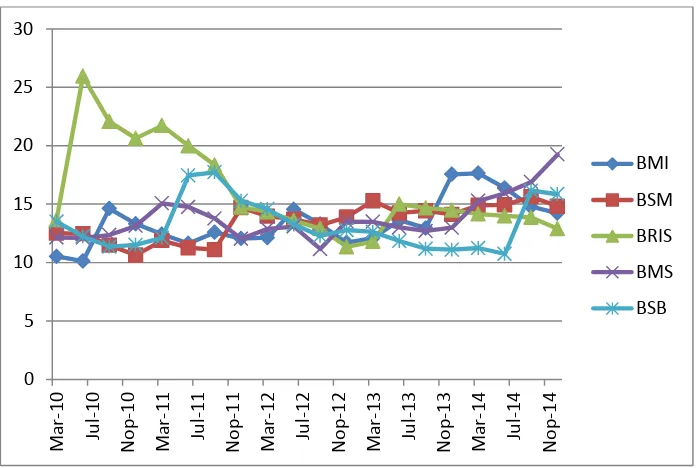

4.1 Gambaran Umum Mengenai CAR, NPF, Dan FDR Pada Bank Umum Syariah ... 43

4.1.1 Capital Adequency Rasio... 43

4.1.2 Finanching To Deposit Ratio ... 45

4.1.3 Non Performing Finanching ... 47

4.1.4 Return Bagi Hasil Deposito Mudharabah (Equivalent Rate) ... 49

4.2 Hasil Penelitian ... 52

4.2.1 Uji Asumsi Klasik ... 52

4.2.1.1 Uji Normalitas ... 52

4.2.1.2 Uji Multikolinieritas ... 53

4.2.1.3 Uji Heteroskedastisitas ... 54

4.2.1.4 Uji Autokorelasi ... 55

4.2.3 Uji Hipotesis ... 56

4.2.2.1 Koefisien Determinasi ( ) ... 56

4.2.2.2 Uji Signifikan Simultan (Uji Statistik F) ... 57

4.3 Pembahasan ... 60

BAB V KESIMPULAN DAN SARAN ... 63

5.1 Kesimpulan ... 63

5.2 Saran ... 64

DAFTAR PUSTAKA ... 66

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Rasio CAR, FDR,NPF dan RBH Tahun 2010-2014 ... 5

2.1 Penelitian Terdahulu ... 24

3.1 Definisi Operasional dan Pengukuran variable ... 33

3.2 Daftar Populasi dan Sampel Penelitian ... 36

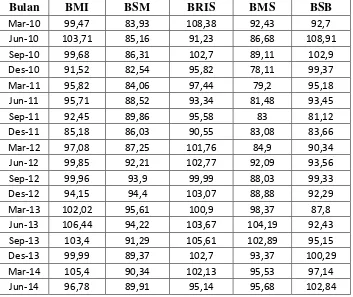

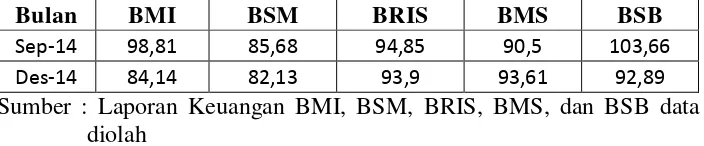

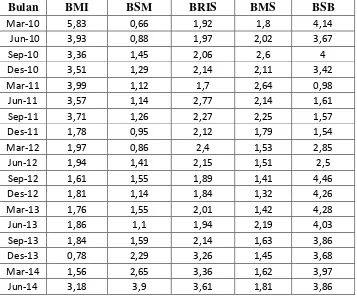

4.1 Data CAR Bank Muamalat Indonesia, Bank Syariah Mandiri, Bank Rakyat Indonesia Syariah, Bank Mega Syariah, dan Bank Syariah Bukopin Periode Maret 2010 – Desember 2014. ... 44

4.2 Data FDR Bank Muamalat Indonesia, Bank Syariah Mandiri, Bank Rakyat Indonesia Syariah, Bank Mega Syariah, dan Bank Syariah Bukopin Periode Maret 2010 – Desember 2014. ... 46

4.3 Data NPF Bank Muamalat Indonesia, Bank Syariah Mandiri, Bank Rakyat Indonesia Syariah, Bank Mega Syariah, dan Bank Syariah Bukopin Periode Maret 2010 – Desember 2014. ... 48

4.4 Data RBH Bank Muamalat Indonesia, Bank Syariah Mandiri, Bank Rakyat Indonesia Syariah, Bank Mega Syariah, dan Bank Syariah Bukopin Periode Maret 2010 – Desember 2014. ... 50

4.5 One-Sample Kolmogorov-Smirnov Test ... 52

4.6 Coefficients (a) ... 53

4.7 Kriteria Autokorelasi Durbin-Watson (DW) ... 55

4.8 Model Summary (b) ... 55

4.9 Model Summary (b) ... 56

4.10 ANOVA (b) ... 57

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual Penelitian ... 27 4.1 Grafik Pertumbuhan CAR Bank Muamalat Indonesia,

Bank Syariah Mandiri, Bank Rakyat Indonesia Syariah, Bank Mega Syariah, dan Bank Syariah Bukopin Periode

Maret 2010 – Desember 2014 ... 45 4.2 Grafik Pertumbuhan FDR Bank Muamalat Indonesia,

Bank Syariah Mandiri, Bank Rakyat Indonesia Syariah, Bank Mega Syariah, dan Bank Syariah Bukopin Periode

Maret 2010 – Desember 2014 ... 47 4.3 Grafik Pertumbuhan NPF Bank Muamalat Indonesia,

Bank Syariah Mandiri, Bank Rakyat Indonesia Syariah, Bank Mega Syariah, dan Bank Syariah Bukopin Periode

Maret 2010 – Desember 2014 ... 49 4.4 Grafik Pertumbuhan RBH Bank Muamalat Indonesia,

Bank Syariah Mandiri, Bank Rakyat Indonesia Syariah, Bank Mega Syariah, dan Bank Syariah Bukopin Periode

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Surat Permohonan pembimbing ... 68 2 Data CAR Bank Muamalat Indonesia, Bank

Syariah Mandiri, Bank Rakyat Indonesia Syariah, Bank Mega Syariah, dan Bank Syariah Bukopin

Periode Maret 2010 – Desember 2014. ... 69 3 Data FDR Bank Muamalat Indonesia, Bank Syariah

Mandiri, Bank Rakyat Indonesia Syariah, Bank Mega Syariah, dan Bank Syariah Bukopin Periode

Maret 2010 – Desember 2014. ... 70 4 Data NPF Bank Muamalat Indonesia, Bank Syariah

Mandiri, Bank Rakyat Indonesia Syariah, Bank Mega Syariah, dan Bank Syariah Bukopin Periode

Maret 2010 – Desember 2014. ... 71 5 Data RBH Bank Muamalat Indonesia, Bank Syariah

Mandiri, Bank Rakyat Indonesia Syariah, Bank Mega Syariah, dan Bank Syariah Bukopin Periode

ABSTRAK

Pengaruh CAR (Capital Adequacy Ratio), FDR (Financing To Deposit Ratio), Dan NPF (Non Performing Financing)

Terhadap Return Bagi Hasil Deposito Mudharabah Pada Perbankan Syariah Periode 2010-2014

Penelitian ini bertujuan untuk mengetahui pengaruh capital adequacy ratio, financing to deposit ratio, dan non performing financing terhadap return bagi hasil deposito mudharabah pada perbankan syariah di Indonesia. Data yang digunakan dalam penelitian ini adalah data tahunan 2010 - 2014 yang dipublikasikan oleh Bank Indonesia dalam laporan keuangan tahunan bank syariah. Proses analisis yang dilakukan adalah uji asumsi klasik, dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear berganda.

Berdasarkan hasil penelitian yang didapatkan, menunjukkan bahwa seluruh variable berpengaruh secara simultan terhadap return bagi hasil deposito mudharabah, sedangkan hasil penelitian secara parsial menunjukan bahwa hanya satu variable saja yang tidak berpengaruh secara parsial terhadap return bagi hasil deposito mudharabah yaitu variable CAR, sedangkan variable FDR dan NPF terbukti berpengaruh secara parsial terhadap return bagi hasil deposito mudharabah.

ABSTRACT

The Effect of CAR ( Capital Adequacy Ratio), FDR ( Financing To Deposit Ratio), and NPF ( Non Performing Financing) To

Return of Sharing Holder of Mudharabah’s Deposit on TheIslamic Banks in Indonesia from 2010-2014

This research aim to to know the influence of capital adequacy ratio, financing to deposit ratio, and non performing financing to return of sharing holder of mudharabah’s deposit on the Islamic banks in indonesia. The data used in this research is annual data 2010 - 2014 publicized by Indonesia’s Bank in annual financial statement of Islamic banks. Process the analysis of taken is classic assumption test, and then hereinafter done by a hypothesis examination. Statistical methods used is doubled linear regression.

Pursuant to got research result, indicating that all variable have an effect on by simultan to return of sharing holder of deposit mudharabah, while research result by parsial is showing that only one just just variable is which do not have an effect on by parsial to return of sharing holder of deposit mudharabah that is variable CAR, while variable FDR and NPF proven to have an effect on by parsial to return of sharing holder of deposit mudharabah.

BAB I PENDAHULUAN

1.1Latar Belakang

Masyarakat di negara maju dan berkembang sangat membutuhkan

bank sebagai tempat untuk melakukan transaksi keuangannya. Mereka

menganggap bank merupakan lembaga keuangan yang aman dalam

melakukan berbagai macam aktivitas keuangan. Aktivitas keuangan yang

sering dilakukan masyarakat di negara maju dan berkembang antara lain

aktivitas penyimpanan dan penyaluran dana (Ismail, 2011:29).

Bank merupakan lembaga yang sangat dibutuhkan masyarakat, baik

masyarakat yang ada di negara maju dan berkembang yang digunakan

sebagai tempat transaksi keuangannya. Masyarakat sudah sangat percaya

terhadap lemabaga ini sebagai lembaga keuangan yang aman dalam

melakukan sebagai macam aktivitas keuangan. Aktivitas keuangan yang

sering dilakukan masyarakat di negara maju dan negara berkembang antara

lain merupakan aktivitas penyimpananaa dan penyaluran dana.

Pada saat ini sudah sangat banyak bank yang berbasis syariah yang

mencul, Bank Syariah adalah bank yang beroperasi sesuai dengan

prinsip-prinsip syariah Islam, maksudnya adalah bank yang dalam operasinya

mengikuti ketentuan-ketentuan syariah Islam, khususnya yang menyangkut

tata cara bermuamalah secara Islam. Salah stu ciri khas bank syariah yaitu

tidak menerima atau membebankan bunga kepada nasabah, akan tetapi

akad-akad yang diperjanjikan. Konsep dasar bank syariah didasarkan pada

al-qur’an dan hadits, semua produk dan jasa yang ditawarkan tidak boleh

bertentangan dengan isi al-qur’an dan hadits Rasulullah SAW.

Awal berdirinya bank syariah di Indonesia dapat kita telusuri

kehadirannya dengan menurut aturan atau regulasi yang berkaitan dengan

perbankan di Indonesia. Kehadiran pertama bank syariah di Indonesia

dipelopori oleh berdirinya Bank Muamalat pada tahun 1991 dan mulai

beroperasi penuh tahun 1992. Bank ini pada awal berdirinya diprakarsai oleh

Majelis Ulama Indonesia (MUI) dan pemerintah serta mendapat dukungan

dari Ikatan Cendekiawan Muslim Indonesia (ICMI) dan beberapa pengusaha

muslim. Pada saat krisis moneter yang terjadi pada akhir tahun 1990, bank ini

mengalami kesulitan sehingga ekuitasnya hanya tersisa sepertiga dari modal

awal. IDB kemudian memberikan suntikan dana kepada bank ini dan pada

periode 1999-2002 dapat bangkit dan menghasilkan laba.

Bank syariah memiliki sistem operasional yang berbeda dengan bank

konvensional. Bank Syariah memberikan layanan bebas bunga kepada para

nasabahnya. Dalam sistem operasional bank syariah, pembayaran dan

penarikan bunga dilarang dalam semua bentuk transaksi. Bank syariah tidak

mengenal sistem bunga, baik bunga yang diperoleh dari nasabah yang

meminjam uang atau bunga yang dibayar kepada penyimpan dana di bank

syariah.

Bank syariah sebagai lembaga intermediasi antara pihak investor yang

menyalurkan dananya kepada pihak lain yang membutuhkan dana. Investor

yang menempatkan dananya akan mendapatkan imbalan dari bank dalam

bentuk bagi hasil atau bentuk lainnya yang disahkan dalam syariah islam.

Bank syariah menyalurkan dananya kepada pihak yang membutuhkan pada

umumnya dalam akad jual beli dan kerja sama usaha. Imbalan yang diperoleh

dalam margin keuntungan, bentuk bagi hasil, dan/atau bentuk lainnya sesuai

dengan syariah islam. Bank syariah merupakan bank yang kegiatannya

mengacu pada hukum islam, dan dalam kegiatannya tidak membebankan

bunga maupun tidak membayar bunga kepada nasabah, imbalan yang

diterimah oleh bank syariah maupun yang dibayarkan kepada nasabah

tergantung dari akad dan perjanjian antara nasabah dan bank. Perjanjian

(akad) yang terdapat di bank syariah harus tunduk pada syarat dan rukun akad

sebagaimana di atur dalam syariah islam.

Keuntungan yang disepakati saat nasabah membuka rekening.

Penghimbunan dana di bank syariah dapat berbentuk giro, tabungan, dan

deposito. Prinsip operasional yang diterapkan dalam penghimpunan dana

masyarakat adalah prinsip Wadi’ah (titipan) dan Mudharabah (investasi). Produk yang ditawarkan dengan menggunakan prinsip mudharabah adalah

tabungan dan deposito. Untuk produk ini nasabah akan mendapatkan return

bagi hasil yang diperoleh dari pendapatan bank atas penyaluran dana nasabah

yang bersangkutan.

Produk dana yang merupakan pilihan terbesar dari seluruh dana

mudharabah. Investasi mudharabah merupakan investasi yang dilakukan oleh pihak pemilik dana atau pemodal kepada pihak pengguna dana untuk

melakukan suatu usaha, hasil usaha yang dilaksanakan oleh pengelola dana

atau pengguna dana akan dibagi dengan pemilik dana dengan pembagian

sesuai kesepakatan di antaranya. Imbalan yang akan diterima pihak-pihak

yang melaksanakan kerja sama usaha akan dibagi sesuai dengan perhitungan

bagi hasil. Salah satu hal yang mempengaruhinya adalah tingkat bagi hasil

yang diberikan kepada nasabah deposan yang lebih kompetitif terhadap bunga

yang ditawarkan oleh bank konvensional. Ada bebrapaa faktor yang

mempengaruhi tingkat bagi hasil seperti investment rate, total dana investasi,

jenis dana, nisab, dan masih banyak lagi yang akan lebih dijelaskan pada

penelitian ini.

Pada dasarnya bank syariah memiliki beberapa jenis yaitu; Bank

Umum Syariah (BUS), Unit usaha syariah (UUS), dan Bank pembiayaan

rakyat syariah (BPRS). Bank umum syariah merupakan bank yang berdiri

sendiri sesuai dengan akta pendirinya bukan merupakan bagian dari bank

konvensional, jumlah Bank Umum Syariah saaat ini berjumlah 11 unit yang

terdiri atas Bank Syariah Mandiri, Bank Syariah Muamalat Indonesia, Bank

BRI Syariah, Bank Syariah BNI, Bank Syariah BRI, Bank Syariah Mega

Indonesia, Bank Jaber dan Banten, Bank Panin Syariah, Bank Syariah

Bukopin, Bank victoria Syariah, Bank BCA Syariah. Bedahalnya dengan Unit

Usaha Syariah yang tidak berdiri sendiri, akan tetapi masih menjadi bagian

dilihat pada Bank Pembiaayan Rakyat Syariah (BPRS) ada beberapa aktivitas

yang dilarang dalam unit usaha ini yaitu tidak memberikan jasa dalam lalu

lintas pembayaran.

Return bagi hasil yang diberikan kepada nasabah untuk deposito mudharabah berkisar antara 8% sampai 11%. Imbal hasil untuk deposan ini

dipengaruhi oleh meningkatnya nisbah bagi hasil yang diterima bank syariah

dari penempatan dananya. Besar kecilnya tingkat bagi hasil yang ditawarkan

perbankan syariah tidak terlepas dari besarnya tingkat permodalan,

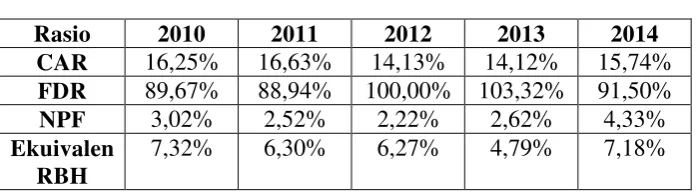

pembiayaannya dan kualitas asset bank yang dapat dilihat dari tingkat Capital Adequacy Ratio (CAR), Financing to deposit ratio (FDR), dan Non PerformingFinancing (NPF), yang dapat dilihat pada tabel berikut ini :

Tabel 1.1

Rasio CAR, FDR, NPF, dan RBH Tahun 2010-2014

Rasio 2010 2011 2012 2013 2014

CAR 16,25% 16,63% 14,13% 14,12% 15,74%

FDR 89,67% 88,94% 100,00% 103,32% 91,50%

NPF 3,02% 2,52% 2,22% 2,62% 4,33%

Ekuivalen RBH

7,32% 6,30% 6,27% 4,79% 7,18%

Sumber : Statistik Perbankan Syariah

Berdasarkan data yang terdapat pada tabel 1.1 dapat dilihat bahwa

tingkat return bagi hasil deposito mudharabah selama priode 2010-2013 mengalami penurunan, sedangkan pada akhir priode 2014 mengalami

peningkatan. Dengan demikian perlu diketahui faktor apa yang menjadi

mudharabah, sehingga bisa mengambil langkah untuk lebih meningkatkan

return bagi hasil deposito mudharabah pada tahun berikutnya. Kemudian dapat dilihat pada tabel 1.1 bahwa tidak ada hasil CAR yang berada dibawah

pada ketentuan Bank Indonesia yaitu 8%. Besarnya CAR pada Bank Umum

Syariah pada priode 2010-2011mengalami peningkatan sebesar 0,38%,

sedangkan pada return bagi hasil deposito mudharabah mengalami penurunan sebesar 1,02%. Pada tahun 2011-2012 CAR mengalami penurunan sebesar

2,50% dan return bagi hasil deposito mudharabah juga mengalami penurunan sebesar 0,03%. Pada tahun 2012-2013 CAR mengalami peningkatan sebesar

0,29% dan return bagi hasil deposito mudharabah mengalami penurunan sebesar 1,48%, pada tahun 2013-2014 CAR mengalami peningkatan sebesar

1,32% dan return bagi hasil deposito mudharabah mengalami peningkatan sebesar 2,39%.

Pada tabel 1.1 menunjukkan bahwa FDR pada bank umum syariah di

tahun 2010-2014 tidak ada yang dibawah dan diatas ketentuan Bank

Indonesia yaitu 80-100%. Dimana besarnya FDR pada tahun 2010-2011

mengalami penurunan sebesar 0,73% dan return bagi hasil deposito mudharabah mengalami penurunan sebesar 1,02%. Pada tahun 2011-2012

FDR mengalami peningkatan sebesar 11,06%. Pada tahun 2012-2013 FDR

mengalami peningkatan sebesar 3,32% dan return bagi hasil deposito mudharabah mengalami penurunan sebesar 1,48%. Pada tahun 2013-2014

Pada Tabel 1.1 menunjukkan bahwa NPF pada bank umum syariah di

tahun 2010-2014 tidak ada yang berada diatas ketentuan bank indonesia yaitu

5%. Pada tahun 2010-2011 NPF mengalami peningkatan sebesar 0,50% dan

return bagi hasil deposito mudharabah mengalami penurunan sebesar 1,02%. Pada tahun 2011-2012 NPF mengalami penurunan sebesar 0,30% dan return

bagi hasil deposito mudharabah mengalami penurunan sebesar 0,03%. Pada

tahun 2012-2013 NPF mengalami peningkatan sebesar 0,40% dan return bagi hasil deposito mudharabah mengalami penurunan sebesar 1,48%. Pada tahun

2013-2014 NPF mengalami peningkatan sebesar 1,71% dan return bagi hasil deposito mudharabah mengalami peningkatan sebesar 2,39%. Dengan

demikian perlu dilakukan penelitian lebih lanjut lagi.

Berdasarkan latar belakang diatas, maka penulis tertarik untuk

melakukan penelitian lebih lanjut dalam bentuk skripsi dengan judul “

Pengaruh CAR, NPF dan FDR Terhadap Return Bagi Hasil Deposito

Mudharabah Pada Perbankan Syariah.” dimana penulis akan lebih memfokuskan penelitian terhadap Bank umum syariah dari pada UUS yang

masih berada dibawah bank konvensional sehingga rasio CAR, FDR, dan

NPF masih bergabung dengan induknya.

1.2Perumusan Masalah

Dalam penelitian ini, penulis akan membahas tentang beberapa faktor

internal yang mempengaruhi tingkat bagi hasil deposito mudharabah jangka waktu 12 bulan dengan menggunakan data laporan keuangan triwulanan

Capital Adequacy Ratio (CAR), Financing to Deposit Ratio (FDR), Non Performing Financing (NPF), dan Return Bagi Hasil Deposito Mudharabah. Dari masalah diatas, penulis merumuskan masalah sebagai berikut :

a. Apakah CAR berpengaruh secara parsial terhadap RBH deposito

mudharabah pada perbankan syariah?

b. Apakah FDR berpengaruh secara parsial terhadap RBH deposito

mudharabah pada perbankan syariah?

c. Apakah NPF berpengaruh secara parsial terhadap RBH deposito

mudharabah pada perbankan syariah?

d. Apakah CAR, FDR, dan NPF berpengaruh secara simultan terhadap RBH

deposito mudharabah pada perbankan syariah ?

1.3Tujuan Penelitian

Tujuan penelitian ini dapat dicapai dari hasil penelitian ini adalah

sebagai berikut:

a. Untuk menganalisis pengaruh CAR terhadap RBH deposito mudharabah

pada perbankan syariah.

b. Untuk menganalisis Pengaruh FDR terhadap RBH deposito mudharabah

pada perbankan syariah.

c. Untuk menganalisis Pengaruh NPF terhadap RBH deposito mudharabah

pada perbankan syariah.

d. Untuk menganalisis pengaruh ketiga variable secara simultan sterhadap

1.4Manfaat Penelitian

Manfaat yang di peroleh dari penelitian yang dilakukan penulis antara

lain adalah

a. Bagi penulis, dapat menambah pengetahuan penulis tentang faktor-faktor

yang mempengaruhi return bagi hasil bank syariah.

b. Bagi akademis, memperkaya konsep dan teori yang menyokong tentang

faktor-faktor yang mempengaruhi return bagi hasil di dunia perbankan syariah.

c. Bagi masyarakat, penelitian ini diharapakan memberikan informasi dan

masukan yang selama ini belum memahami konsep bagi hasil deposito

mudharabah, dan bagi bank dapat dijadikan sebagai bahan masukan untuk penyusunan strategi lebih lanjut dalam rangka menghadapi persaingan.

d. Sebagai masukan bagi peneliti selanjutnya yang ingin melakukan

penelitian yang berkaitan dengan masalah ekonomi khususnya mengenai

BAB II

TINJAUAN PUSTAKA

2.1 Bank Syariah

2.1.1 Pengertian Bank Syariah

Bank syariah adalah bank yang beroperasi sesuai dengan

prinsip-prinsip syariah Islam, maksudnya adalah bank yang dalam

operasinya mengikuti ketentuan-ketentuan syariah Islam, khususnya

yang menyangkut tata cara bermuamalah secara Islam. Falsafah dasar

beroperasinya bank syariah yang menjiwai seluruh hubungan

transaksinya adalah efesiensi, keadilan, dan kebersamaan.

Pengertian bank syariah menurut Ali (2009 : 1) “ialah suatu

lembaga keuangan yang berfungsi sebagai perantara bagi pihak yang

berkelebihan dana dengan pihak yang kekurangan dana untuk kegiatan

usaha dan kegiatan lainnya sesuai dengan hukum islam”.

Efisiensi mengacu pada prinsip saling membantu secara sinergis

untuk memperoleh keuntungan sebesar mungkin. Keadilan mengacu

pada hubungan yang tidak dicurangi, ikhlas, dengan persetujuan yang

matang atas proporsi masukan dan keluarannya. Kebersamaan mengacu

pada prinsip saling menawarkan bantuan dan nasihat untuk saling

meningkatkan produktivitas.

Kegiatan bank syariah dalam hal penentuan harga produknya

syariah didasarkan pada kesepakatan antara bank dengan nasabah

penyimpan dana sesuai dengan jenis simpanan dan jangka waktunya,

yang akan menentukan besar kecilnya porsi bagi hasil yang akan

diterima penyimpan. Berikut ini prinsip-prinsip yang berlaku pada bank

syariah :

a. Pembiayaan berdasarkan prinsip bagi hasil (mudharabah).

b. Pembiayaan berdasarkan prinsip penyertaan modal (musharakah).

c. Prinsip jual beli barang dengan memperoleh keuntungan

(murabahah)

d. Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan

(ijarah).

e. Pilihan pemindahan kepemilikan atas barang yang disewa dari pihak

bank oleh pihak lain (ijarah wa iqtina).

Dalam rangka menjalankan kegiatannya, bank syariah harus

berlandaskan pada Alquran dan hadis. Bank syariah mengharamkan

penggunaan harga produknya dengan bunga tertentu. Bagi bank

syariah, bunga bank adalah riba. Dalam perkembangannya kehadiran

bank syariah ternyata tidak hanya dilakukan oleh masyarakat muslim,

akan tetapi juga masyarakat nonmuslim. Saat ini bank syariah sudah

tersebar di berbagai negara-negara muslim dan nonmuslim, baik di

Benua Amerika, Australia, dan Eropa. Bahkan banyak perusahaan

2.1.2 Fungsi Utama Bank Syariah

Berikut ini adalah fungsi utama bank syariah menurut Ismail (2011:39), yaitu :

Bank syariah memiliki tiga fungsi utama yaitu menghimpun dana dari masyarakat dalam bentuk titipan dan investasi, menyalurkan dana kepada masyarakat yang membutuhkan dana dari bank, dan juga memberikan pelayanan dalam bentuk jasa perbankan syariah. berikut ini adalah beberapa fungsi bank syariah :

A. Penghimpun Dana Masyarakat

Fungsi bank syariah yang pertama yaitu menghimpun dana dari masyarkat yag kelebihan dana. Bank syariah menghimpun dana dari masyarakat dalam bentuk titipan dengan menggunakan akad al-Wadiah dan bentuk investasi dengan menggunakan akad al-Mudharabah. Masyarakat yang kelebihan dana membutuhkan keberadaan bank syariahuntuk menitipkan dananya dengan aman. Keamanan atas dana yang dititipkan atau diinvestasikan di bank oleh masyarakat merupakan faktor yang sangat penting yang menjadi pertimbangan. Masyarakat akan merasa lebih aman apabila uangnya diinvestasikan di bank syariah.

Return merupaakan imbalan yaang diperoleh nasabah atas sejumlah dana yang diinvestasikan di bank. Imbalan yang diberikan oleh bank bisa dalam bentuk bonus dananya dititipkan dengan menggunakan akad al-wadiah, dan bagi hasil dalam hal dana yang diinvestasikan menggunakan akad al-Mudharabah.

B. Penyaluraan Dana Kepada Masyarakat

Menyaalurkan dana kepada masyarakat yang membutuhkan (user of fund) merupakan fungsi kedua. Masyarakat dapat memperoleh pembiayaan dari bank syariah asalkan dapat memenuhi semua ketentuan dari persyaratan yang berlaku. Bank menyalurkan dana kepada masyarakat dengan mengucapkan bermacam-macam akad, antara lain akad jual beli dan akad kemitraan atau kerja sama usaha.

Dalam akad jual beli, maka return yang diperoleh oleh bank atas penyaluran dananya adalah dalam bentuk margin keuntungan. Margin keuntungan merupakan selisih antara harga jual kepada nasabah dan harga beli bank. Pendapatan yang diperoleh dari aktivitas penyaluran dana kepada nasabah yang menggunakan akad kerja sama usaha adalah bagi hasil.

Pembiayaan bank syariah dibagi menjadi beberapa jenis, antara lain :

b. Transaksi sewa menyewa dalam bentuk ijarah atau sewa beli dalam bentuk ijarah muntahiya bittamlik.

c. Transaksi jual beli dalam bentuk piutang murabahah, salam, dan istishna.

d. Transaksi pinjam meminjam dalam bentuk piutang qardh. e. Transaksi sewa menyewa jasa dalam bentuk ijarah untuk

transaksi multijasa.

C. Pelayanan Jasa Bank

Pelayanan yang diberikan bank syariah ini diberikan dalam rangka memenuhi kebutuhan masyarakat dalam menjalankan aktivitasnya. Beberapa jenis produk pelayanan jasa yang diberikan oleh bank syariah antara lain jasa pengiriman uang (transfer), pemindahanbukuan, penagihan surat berharga, kliring, letter of credit, inkaso, garansi bank, dan pelayanan bank lainnya. Beberapa bank berusah meningkatkan teknologi informasi agar dapat memberikan pelayanan jasa yang memuaskan nasabah. Pelayanan yang dapat memuaskan nasabah ialah pelayanan jasa dan akurat.

2.2 Mudharabah

Investasi mudharabah merupakan investasi yang dilakukan oleh pihak

pemilik dana atau pemodal kepada pihak pengguna dana untuk melakukan

suatu usaha. Dalam investasi mudharabah, imbalan yang akan diterima

pihak-pihak yang melaksanakan kerja sama usaha akan dibagi sesuai keuntungan

bagi hasil.

2.2.1 Pengertian Mudharabah

Pengertian Al- Mudharabah Menurut Ismail (2011 : 83), “adalah

akad perjanjian antara dua pihak atau lebih untuk melakukan kerja sama

usaha. Satu pihak akan menempatkan modal sebesar 100% yang disebut

dengan shahibul maal, dan pihak lainnya sebagai pengelola usaha

Mudharabah Menurut Ali (2009 : 25) “ialah sebuah akad kerja

sama, sama antarpihak, yaitu pihak pertama (shahib al-mal)

menyediakan seluruh (100%) modal; sedangkan pihak lainnya sebagai

pengelolah”.

PSAK 105 mendefinisikan mudharabah sebagai akad kerjasama

usaha antara dua pihak dimanaa pihak pertama (pemilik dana/shahibul

maal) menyediakan seluruh dana, sedangkaan pihak kedua (pengelolah

dana/mudharib) bertindak selaku pengelola, dan keuntungan dibagi

antara mereka sesuai dengan kesepakatan sedangkan kerugian finansial

hanya ditanggung pemilik dana

Bagi hasil dari usaha dihitung sesuai dengan nisab yang

disepakati antara pihak-pihak yang berkerja sama. Secara muamalah,

pemilik modal (shahibul maal) menyerahkan modalnya kepada

pedagang/pengusaha (mudharib) untuk digunakan dalam aktivitas

perdagangan atau usaha. Keuntungan yang dihasilkan mudharib itu

akan dibagikan hasilnya dengan shahibul maal. Pembagian hasil usaha

ini berdasarkan kesepakatan yang telah dituangkan dalan akad.

Keuntungan usaha secara mudharabah, dibagi berdasarkan

kesepakatan, dimana apabila rugi, ditanggung oleh pemilik modal

selama bukan akibat kelalaian si pengelola. Namun jika kerugian itu

disebabkan oleh kelalaian atau kecurangan pengelola, maka si

2.2.2 Jenis-jenis Mudharabah

Jenis-jenis mudharabah menurut Nurhayati dan wasilah (2013;130), Mudharabah memiliki tiga jenis, yaitu mudharabah muthlaqah, dan mudarabah muqayyadah, mudharabah musyarakah berikut ini adalah penjelasan tentnag ketiga jenis mudarabah.

A. Mudarabah Muthlaqah

Mudharabah Muthalaqah adalah Mudharabah di mana pemilik dananya memberikan kebebasan kepada pengelola dana dalam pengelolaan investasinya. Mudharabah ini disebut juga investasi tidak terikat.

Jenis mudharabah ini tidak ditentukan masa berlakunya, di daerah mana usaha tersebut akan dilakukan, tidak ditentukan line of trade, line of industry, atau line of service yang akan dikerjakan. Namun kebebasan ini bukan kebebasan yang tak terbatas sama sekali. Modal yang ditanamkan tetap tidak boleh digunakan untuk membiayai proyek atau investasi yang dilarang oleh Islam seperti untuk keperluan spekulasi, perdagangan minuman keras (sekalipun memperoleh izin dari pemerintah), perternakan babi, atau pun berkaitan dengan riba dan lain sebagainya.

Dalam mudharabah muthalaqah, pengelola dana memiliki kewenangan untuk melakukan apa saja dalam pelaksanaan bisnis bagi keberhasilan tujuan mudharabah itu. Namun, apabila ternyata pengelola dana melakukan kelalaian atau kecurangan, maka pengelola dana harus bertanggung jawab atas konsekuensi-konsekuensi yang ditimbulkannya, sedangkan apabila terjadi kerugian atas usaha itu, yang bukan karena kelalaian dan kecurangan pengelola dana maka kerugian itu akan di tanggung oleh pemilik dana.

B. Mudharabah Muqyyadah

Mudharabah muqayyadah adalah mudharabah di mana pemilik dana memberikan batasan kepada pengelola antara lain mengenai dana lokasi, cara, dan atau objek investasi atau sektor usaha. Misalnya, tidak mencampurkan dana yang dimiliki oleh pemilik dana dengan dana lainnya, tidak menginvestasikan dananya pada transaksi penjualan cicilan tanpa penjamin atau mengharuskan pengelola dana untuk melakukan investasi sendiri tanpa melalui pihak ketiga.

C. Mudharabah Musytarakah

Mudharabah Musytarakah adalah mudhrabah di mana pegelola dana menyertakan modal atau dananya dalam kerja sama investasi. Diawal kerja sama, akad yang disepakati adalah akad mudharabah dengan modal 100% dari pemilik dana, setelah berjalannya operasi usaha dengan pertimbangan tertentu dan kesepakatan engan pemilik dana, pengelola dana ikut menanamkan modalnya dalam usaha tersebut jenis mudharabah seperti ini disebut mudhrabah musytarakah merupakan perpaduan antara akad mudharabah dan akad musyarakah.

2.3Sumber Hukum Akad Mudharabah

Menurut Salman (2009;219) hukum mudharabah “adalah jaiz (boleh), mudharabah telah dipraktikan secara luas oleh orang-orang sebelum masa Islam dan beberapa sahabat Nabi Muhammad SAW. Jenis bisnis ini sangat bermanfaat dan sangat selaras dengan prinsip dasar ajaran syariah, oleh karena itu masih tetap ada di dalam sistem Islam.

1. Al-Quran

“Apabila telah ditunaikan shalat maka bertebaranlah kamu di muka bumi dan carilah karunia Allah SWT.” (QS 62:10)

“.... Maka jika sebagian kamu mempercayai sebagian yang lain, hendaklah yang dipercayai itu menunaikan amanatnya dan hendaklah ia bertakwa kepada Allah Tuhannya....” (QS 2:283)

2. As-Sunnah

Dari Shalih bib Suaib r.a bahwa Rasulullah SAW bersabda: :”tiga hal yang didalamnya terdapat keberkatan : jual beli secara tangguh muqaradhah (mudharabah), dan mencampuradukan dengan tepung untuk keperluan rumah bukan untuk dijual.”( HR. Ibnu Majah)

“Abbas bin Abdul Muthalib jika menyerahkan harta sebagai mudharabah, ia mensyaratkan kepada pengelola dananya agar tidak mngurangi lautan dan tidak menuruni lembah, serta tidak membeli hewan ternak. Jika persyaratan itu dilanggar, ia (pengelola dana) harus menanggung resikonya. Ketika persyaratan yang ditetapkan. Abbas didengar Rasu lullah SAW, beliau membenarkannya.” (HR. Thabrani dan Ibnu Abbas) “.

2.4Deposito Mudharabah

Deposito mudharabah merupakan dana investasi yang ditempatkan

penarikannya hanya dapat dilakukan pada waktu tertentu, sesuai dengan akad

perjanjian yang dilakukan antara bank dan nasabah investor. Sifat deposito

yaitu penarikannya hanya dapat dilakukan sesuai jangka waktunya, sehingga

pada umumnya balas jasa yang berupa nisab bagi hasil yang diberikan oleh

bank untuk deposito lebih tinggi dibandingkan tabungan mudharabah.

Deposito, menurut undang-undang No. 21 Tahun 2008 adalah

investasi dana berdasarkan akad mudharabah atau akad lain yang tidak

bertentangan dengan prinsip syariah yang penarikannya hanya dapat

dilakukan pada waktu tertentu berdasarkan akad antara nasabah penyimpanan

dan bank syariah dan/atau UUS. Pada deposito berjangka terdapat variasi

waktu yaitu, depoito jangka waktu 1 bulan, 3 bulan, 6 bulan, 12 bulan, dan 24

bulan.

Perbedaan yang terdapat pada waktu deposito berjangka di samping

merupakan perbedaan masa penyimpanan, juga akan menimbulkan perbedaan

terhadap balas jasa berupa persentase nisab bagi hasil. Pada umumnya,

semankin lama jangka waktu deposito berjangka akan semankin tinggi

persentase nisab bagi hasil yang diberikan oleh bank syariah.

Deposito berjangka diterbitkan atas nama, baik atas nama perorangan

maupun atas nama badan hukum, bukti kepemilikan deposito berjangka

berupa bilyet deposito. Pihak yang dapat mencairkan deposito berjangka

hanya pihak yang namanya tercantum di dalam bilyet deposito berjangka.

Bank memberikan imbalan atas penempatan deposito berjangka

berupa bagi hasil yang besarnya ditentukan pada saat pembukaan sesuai

dengan nisab yang telah diperjanjikan, pembayaran bagi hasil deposito

dilakukan pada saat deposito berjangka dibuka. Pembayaran bagi hasil

deposito dapat dilakukan secara tunai, dpindahbukukan ke rekening lain yang

dimiliki oleh nasabah seperti giro atau tabungan atau langsung dikirimkan ke

bank lain atau menambah nominal deposito berjangka.

2.5 Landasan Hukum Deposito Mudharabah

Adapun dasar hukum deposito dalam hukum positif dapat kita jumpai

dalam Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Atas

Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan. Secara teknis

mengenai deposito mudharabahini dalam pasal 36 huruf a poin 3 PBI Nomor

6/24/PBI/2004 tentang Bank Umum Yang Melaksanakan Kegiatan Usaha

Berdasarkan Prinsip Syariah. Pasal ini intinya menyebutkan bahwa

bank wajib menerapkan prinsip syariah dan prinsip kehati-hatian dalam

kegiatan usahanya dalam melakukan penghimpunan dana dari masyarakat

dalam bentuk simpanan dan investasi antara lain dalam bentuk deposito

berjangka dalam bentuk Mudharabah.

Selain itu mengenai deposito ini juga telah diatur dalam Fatwa DSN

No. 03/DSN-MUI/1V/2000, tanggal 1 April 2000 yang menyatakan bahwa

keperluan masyarakat dalam peningkatan kesejahteraan dan dalam bidang

investasi, memerlukan jasa perbankan. Salah satu produk perbankan di

dana berjangka yang penarikannya hanya dapat dilakukan pada waktu

tertentu berdasarkan perjanjian nasabah penyimpan dengan bank.

Berdasarkan Fatwa DSN-MUI ini deposito yang dibenarkan secara syariah

adalah yang berdasarkan prinsip mudharabah, dengan ketentuan sebagai berikut :

1. Dalam transaksi ini nasabah bertindak sebagai shahibul maal atau pemilik dana, dan bank bertindak sebagai mudharib atau pengelola dana.

2. Dalam kapasitasnya sebagai mudharib, bank dapat melakukan berbagai macam usaha yang tidak bertentangan dengan prinsip syariah dan

mengembannya, termasuk di dalamnya Mudharabah dengan pihak lain. 3. Modal harus dinyatakan dengan jumlahnya, dalam bentuk tunai dan

bukan piutang.

4. Pembagian keuntungan dinyatakan dalam bentuk nisbah dan dituangkan

dalam akad pembukaan rekening.

5. Bank sebagai mudharib menutup biaya operasional deposito dengan menggunakan nisbah keuntungan yang menjadi haknya.

6. Bank tidak diperkenankan untuk mengurangi nisbah keuntungan.

2.6 Faktor-Faktor Yang Mempengaruhi Bagi Hasil

Berikut ini adalah faktor-faktor yang mempengaruhi bagi hasil menurut ismail (2011;96) :

a. Investment Rate

ditempatkan dalam giro wajib minimum untuk menjaga likuiditas bank syariah. Giro wajib minimum (GWM) merupakan dana yang wajib dicadangkan oleh setiap bank untuk mendukung likuiditas bank.

b. Total Dana Investasi

Total dana investasi yang diterima oleh bank syariah akan mempengaruhi bagi hasil yang diterimaoleh nasabah investor. Total dana yang berasal dari investas mudharabah dapat dihitung dengan menggunakan saldo minimum bulanan atau saldo harian. Saldo minimal bulanan merupakan saldo minimal yang pernah mengendap dalam satu bulan. Saldo minimal akan digunakan sebagai dasar perhitungan bagi hasil.

c. Jenis Dana

Investasi mudharabah dalam penghimpunan dana, dapat ditawarkan dalam beberapa jenis, yaitu; tabungan mudharabah, deposito mudharabah, dan sertifikasi investasi mudharabah antar bank syariah. Setiap jenis dana investasi memiliki karakteristik yang berbeda-beda sehingga akan berpengaruh pada besarnya bagi hasil.

d. Nisab

Nisab merupakan persentase tertentu yang disebutkan dalam akad kerja sama usaha (mudharabah dan musyarakah) yang telah disepakati antara bank dan nasabah investor. Nisab dapat berbeda-beda bila dilihat dari beberapa segi :

a. Persentase nisab antarbank syariah akan berbeda, hal ini tergantung pada kebijakan masing-masing bank syariah.

b. Persentase nisab akan berbeda sesuai dengan jenis dana yang dihimpun, seperti nisab untuk tabungan dan deposito akan berbeda. c. Jangka waktu investasi mudharabah akan berpengaruh pada besarnya

persentase nisab bagi hasil. Misalnya, nisab untuk deposito berjangka dengan waktu satu bulan akan berbeda dengan deposito berjangka waktu tiga bulan dan seterusnya.

e. Metode Perhitungan Bagi Hasil

Bagi hasil akan berbeda tergantung pada dasar perhitungan bagi hasil, yaitu bagi hasil yang dihitung dengan menggunakan konsep revenue sharing dan bagi hasil dengan menggunakan profit/loss sharing. Bagi hasil yang menggunakan revenue sharing, dihitung dari pendapatan kotor sebelum dikurangi dengan biaya. Bagi hasil dengan profit/loss sharing dihitung berdasarkan persentase nisab dikalikan dengan laba usaha sebelum pajak.

f. Kebijakan Akuntansi

akan berpengaruh pada bagi hasil, akan tetapi bila menggunakan revenue saharing, maka penyusutan tidak akan mempengaruhi bagi hasil.

2.7 Pengaruh CAR, FDR, Dan NPF Terhadap Return Bagi Hasil Deposito Mudharabah

A. Capital Adequacy Ratio (CAR)

Pengertian CAR Menurut Koncoro (2002;573), “adalah rasio kecukupan modal yang harus disediakan untuk menjamin dana deposan. Tujuannya adalah agar likuiditas/kemampuan bank membayar kepada deposan cukup terjamin. Modal merupakan salah satu faktor penting dalam rangka pengembangan usaha bisnis dan menampung resiko kerugian, semakin tinggi CAR maka semakin kuat kemampuan bank tersebut untuk menanggung resiko dari setiap kredit/aktiva produktif yang berisiko”.

Menurut ketentuan Bank Indonesia jika nilai CAR tinggi (sesuai

ketentuan BI 8%) maka bank tersebut mampu membiayai operasi bank,

keadaan yang menguntungkan bank tersebut akan memberikan

kontribusi yang sangat besar bagi profitabilitas dan tentunya akan

meningkatkan return bagi hasil yang akan diterima oleh nasabah deposan

Besarnya nilai CAR suatu bank dapat dihitung dengan rumus:

Keterangan :

ATMR = Aset Tertimbang Menurut Resiko

B.Financing to Deposit Ratio (FDR)

mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Dengan kata lain, seberapa jauh pemberian kredit kepada nasabah kredit dapat mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank untuk memberikan kredit”.

Semakin tinggi tingkat FDR suatu bank, maka bank tersebut akan

berusaha untuk meningkatkan perolehan dananya, salah satunya dari sisi

deposito, untuk menarik investor menginvestasikan dananya di bank

syariah, maka diberikanlah tingkat bagi hasil yang menarik, sehingga

peningkatan FDR akan meningkatkan return bagi hasil deposito

mudharabah.

Rasio ini merupakan indikator kerawanan dan kemampuan dari

suatu bank. Sebagian praktisi perbankan menyepakati bahwa batas aman

dari FDR suatu bank adalah sekitar 80%. Namun, batas toleransi antara

85% dan 100%. Sedangkan berdasarkan ketentuan yang tertuang dalam

surat Edaran Bank Indonesia No 26/5/BPPP tanggal 29 Mei 1993,

besarnya FDR ditetapkan oleh Bank Indonesia tidak boleh melebihi 110%.

Dengan ketentuan ini berarti bank boleh memberikan kredit atau

pembiayaan melebihi jumlah dana pihak ketiga asalkan tidak melebihi

110%.

Ditetapkannya maksimum pemberian kredit (pembiayaan) dan

FDR yang harus diperhatikan oleh bank syariah, maka bank syariah tidak

dapat begitu saja serampangan melakukan ekspansi pembiayaan yang

bertujuan untuk memperoleh keuntungan sebesar-besarnya atau untuk

secepatnya dapat membesarkan jumlah assetnya. Karena hal itu akan

membahayakan dana simpanan para nasabah penyimpan dana dari bank

itu (Sadjeni, 2007;177)

Besarnya nilai FDR suatu bank dapat dihitung dengan rumus:

C.Non Performing Financing (NPF)

Menurut Rivai (2006;476), “Setiap bank tidak mengharapkan terjadinya NPF, namun dalam kegiatan usaha, walaupun telah dilaksanakan dengan baik, pasti masih ada resiko-resiko lain yang tidak terprediksi sebelumnya dalam perencanaan awal. Perkembangan pemberian pembiayaan yang paling tidak menggembirakan bagi pihak bank adalah apabila pembiayaan yang diberikannya ternyata menjadi bermasalah. Hal ini terutama disebabkan oleh kegagalan pihak debitur memenuhi kewajibannya untuk membayar angsuran (cicilan) pokok pembiayaan beserta bagi hasil yang telah disepakati oleh kedua belah pihak dalam perjanjian pembiayaan.

NPF merupakan situasi dimana persetujuan pengembalian kredit mengalami risiko kegagalan, bahkan menunjukkan kepada bank akan mengalami risiko kegagalan. Ada beberapa pengertian pembiayaan bermasalah, yaitu :

1. Pembiayaan yang di dalam pelaksanaannya belum mencapai/memenuhi target yang diinginkan oleh pihak bank;

2. Pembiayaan yang memiliki kemungkinan timbulnya risiko di kemudian hari bagi bank dalam arti luas;

3. Mengalami kesulitan di dalam menyelesaikan kewajiban-kewajibannya, baik dalam bentuk pembayaran kembali pokoknya dan atau pembayaran bunga/denda keterlambatan serta ongkos-ongkos bank yang menjadi beban nasabah yang bersangkutan”.

Menurut Muhammad (2005;165), “Kredit atau pembiayaan golongan perhatian khusus, kurang lancar, diragukan dan macet serta golongan lancar yang berpotensi menunggak Kelancaran nasabah membayar angsuran pokok maupun bagi hasil/profit margin pembiayaan menyebabkan adanya kolektabilitas pembiayaan dikategorikan menjadi 5 macam, yaitu :

1. Lancar atau Kolektabilitas

I’tikad nasabah untuk menyelesaikan kredit bermasalah, dinilai berdasarkan penilaian mengenai kemauan dan kesediaannya, antara lain : 1. Berinisiatif dan aktif melakukan negosiasi dengan bank.

2. Melakukan full disclosure mengenai keadaan perusahaan dan grupnya kepada nasabah.

3. Memikul beban kerugian yang akan ditetapkan sebagai hasil negosiasi. 4. Mempunyai rencana restrukturisasi atau menyampaikan rencana

restrukturisan untuk dibicarakan dengan bank”.

Besarnya nilai NPF suatu bank dapat dihitung dengan rumus:

2.8 Penelitian Terdahulu

Penelitian terdahulu akan sangat bermakna jika judul-judul peneltian

yang digunakan sebagai bahan pertimbangan sangat bersinggungan dengan

penelitian yang hendak dilakukan. Biasanya penelitian terdahulu yang

digunakan adalah penelitian yang terkait langsung dengan penelitian yang

sedang dilakukan. Penelitian terdahulu ini diambil dari berbagai jurnal dan

skripsi yang telah diterbitkan oleh penelitian maupun instansi-instansi

pendidikan, adapun penelitian terdahulu dijelaskan sebagai berikut :

NAMA Azmy (2008) Hubungan antara

NAMA

Berdasarkan hipotesis-hipotesis yang terdapat pada penelitian

Capital Adequacy Ratio (CAR)

(X1)

Financing to Deposit Ratio (FDR)

(X2)

Non Performing Financing (NPF)

(X3)

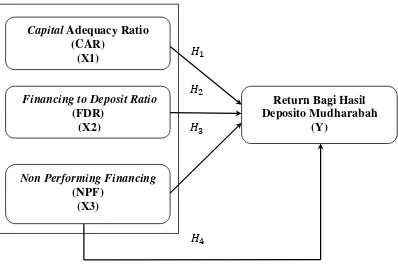

Gambar 2.1

Kerangka Konseptual Penelitian

Kerangka konseptual diatas menjelaskan bahwa yang akan diuji di

dalam penelitian ini adalah untuk membuktikan secara empiris apakah ada

pengaruh capital adequency rasio (X1) terhadap return bagi hasil deposito

mudharabah, financing to deposit rasio (X2) terhadap return bagi hasil

deposito mudharabah, non performing financing terhadap return bagi hasil

deposito mudharabah. Serta secara bersama-sama apakah ada pengaruh

ketiga variable tersebut terhadap return bagi hasil deposito mudharabah .

2.10 Hipotesis Penelitian

Hipotesis yang digunakaan dalam penelitian ini adalah sebagai berikut :

Return Bagi Hasil Deposito Mudharabah

Capital Adequancy Ratio (CAR), yang ak an diteliti pengaruhnya

secara Parsial terhadap return bagi hasil deposito mudharabah (Y)

Financing To Deposit Ratio (FDR), yang akan diteliti pengaruhnya

secara parsial terhadap return bagi hasil deposito mudharabah (Y)

Non Performing Financing (NPF), yang akan diteliti pengaruhnya

secara parsial terhadap return bagi hasil deposito mudharabah

CAR, FDR, dan NPF yang akan diteliti pengaruhnya secara

simultan terhadap return bagi hasil deposito mudharabah (Y)

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang diterapkan didalam skripsi ini adalah

penelitian kausal. Menurut Umar (2003 : 30)”penelitian asosiatif kausal

adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu

variabel dengan variabel lainnya atau bagaimana suatu variabel

mempengaruhi variabel lain”. Bentuk data yang digunakan dalam

penelitian ini adalah data kuntitatif yang terdapat pada bank umum syariah

priode 2010-2014.

3.2 Tempat dan waktu penelitian

Data yang diperoleh berasal dari situs bank indonesia yaitu

www.bi.go.id dan www.idx.co.id dan juga melalui situs masing-masing

bank yang akan diteliti. Kedua situs tersebut dipilih karena kedua situs

tersebut merupakan situs yang terlengkap dan termudah dalam mendapatkan

laporan keuangan. Waktu penelitian ini dimulai dari bulan September

sampai Desember 2014.

3.3 Batasan Operasional

Ada beberapa batasan yang terdapat dalam penelitian ini :

1. Variabel independen yang digunkan dalam penelitian ini adalah CAR,

2. Objek penelitian yang digunakan adalah semua bank umum syariah

pada priode 2010-2014.

3. Data yng digunakaan di dalam penelitian ini adalah laporan keuangan

triwulan Bank Umum Syariah pada priode 2010-2014

3.4 Definisi Operasional Variabel

Didalam penelitian ini melibatkan tiga variabel independen (variabel

bebas) dan variabel dependen (variabel terikat), adapun yang termasuk

variabel independen dalam penelitian ini adalah capital adequancy ratio, financing to deposit ratio, dan non performing financing. Sedangkan yang termaasuk di dalam variabel dependen dalam penelitian ini adalah return

bagi hasil deposito mudharabah.

3.4.1 Variabel Independen (variabel bebas)

Variabel Independen yang digunakan dalam penelitian ini ada tiga

variabel, yaitu :

a. CAR (Capital Adequancy Ratio)

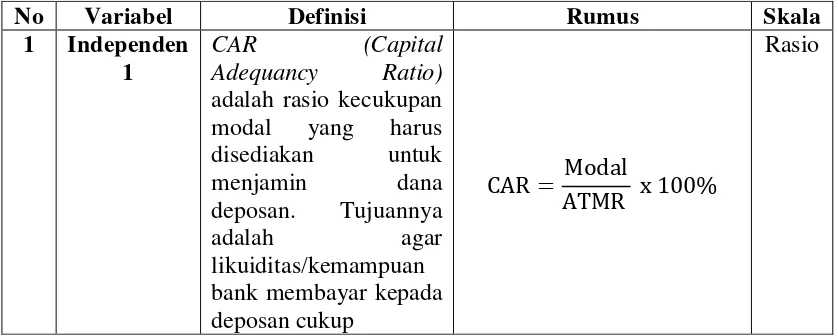

CAR menurut Koncoro (2002;573) “adalah rasio kecukupan modal yang harus disediakan untuk menjamin dana deposan. Tujuannya adalah agar likuiditas/kemampuan bank membayar kepada deposan cukup terjamin. Modal merupakan salah satu faktor penting dalam rangka pengembangan usaha bisnis dan menampung resiko kerugian, semakin tinggi CAR maka semakin kuat kemampuan bank tersebut untuk menanggung resiko dari setiap kredit/aktiva produktif yang berisiko”.

Jika nilai CAR tinggi (sesuai ketentuan BI 8%) maka bank

tersebut mampu membiayai operasi bank, keadaan yang

sangat besar bagi profitabilitas dan tentunya akan meningkatkan

return bagi hasil yang akan diterima oleh nasabah deposan. Rumus

yang digunakan untuk menghitung kecukupan modal adalah

Keterangan :

ATMR = Aset Tertimbang Menurut Resiko

b. FDR (Financing to Deposit Ratio)

FDR (Financing to Deposit Ratio) menurut Wijaya (2015;116) “adalah perbandingan antara pembiayaan yang diberikan oleh bank dengan dana pihak ketiga (DPK) yang berhasil dikerahkan oleh bank. FDR tersebut menyatakan seberapa jauh kemampuan bank dalam dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Dengan kata lain, seberapa jauh pemberian kredit kepada nasabah kredit dapat mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank untuk memberikan kredit”.

Semakin tinggi tingkat FDR suatu bank, maka bank

tersebut akan berusaha untuk meningkatkan perolehan dananya,

salah satunya dari sisi deposito, untuk menarik investor

menginvestasikan dananya di bank syariah, maka diberikanlah

tingkat bagi hasil yang menarik, sehingga peningkatan FDR

akan meningkatkan return bagi hasil deposito mudharabah.

Besarnya perhitungan FDR dalam dihitung dengan

menggunakan rumus :

c. NPF (Non Performing Financing)

NPF atau yang juga dikenal dengan sebutan NPL pada

bank konvensional merupakan rasio yang digunakan untuk

mengukur kemampuan manajemen bank dalam mengelola

kredit bermasalah terhadap total kredit yang diberikan oleh

bank. Semakin tinggi rasio NPF, maka akan menunjukkan

semakin buruknya kualitas pembiayaan yang diberikan bank

syariah.

Besarnya nilai NPF suatu bank dapat dihitung dengan rumus:

3.4.2 Variabel Dependen (Variabel Terikat )

Return Bagi Hasil Mudharabah adalah tingkat kembalian

atas investasi nasabah bank dalam bentuk dana deposito. Return

yang diperoleh tergantung berapa besar nisbah yang disepakati

antara nasabah dengan bank. Nisbah bagi hasil nasabah dan nisbah

bagi hasil bank bukanlah laba yang dinikmati nasabah deposan

bank, tetapi merupakan rasio atau persentase bagian dimana para

nasabah yang mendapatkan hak atas laba yang disisihkan untuk

deposito masing-masing nasabah digunakan bank untuk

pembiayaan yang menguntungkan. Sementara nisbah bagi hasil

adalah nisbah dimana bank mendapatkan hak atas laba yang

disisihkan pengusaha atas dana-dana Mudharabah yang digunakan

untuk pembiayaan. Untuk melihat besaran persentase bagi hasil

deposito mudharabah yang diterima oleh deposan dapat

menggunakan perhitungan rate of return

Rumus:

Keterangan :

RR = Rate Of Return

BBH = Bonus Bagi Hasil

SSRH = Saldo Rata-Rata Harian Dana Pihak Ke-3

3.5 Skala Pengukuran Variabel

Skala pengukuran variable dalam penelitian ini dapat dilihat pada

table berikut ini :

Tabel 3.1

Definisi Operasional Dan Skala Pengukuran Variabel

No Variabel Definisi Rumus Skala

1 Independen 1

CAR (Capital

Adequancy Ratio)

No Variabel Definisi Rumus Skala

terjamin. Modal merupakan salah satu faktor penting dalam rangka pengembangan yang diberikan sebagai sumber likuiditasnya.

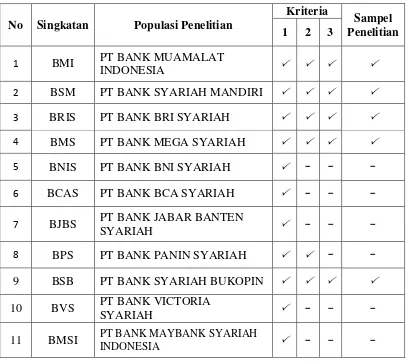

3.6 Populasi dan Sampel Penelitian

Populasi yang digunakan di dalam penelitian ini adalah semua

bank umum syariah di Indonesia yang terdaftar di Bank Indonesia dalam

priode 2010-2014, sedangkan untuk teknik pengambilan sampel yang

digunakan adalah metode purposive sampling, yaitu mengambil sampel

yang telah ditentukan sebelumnya berdasarkan pertimbangan dan kriteria

tertentu. Kriteria yang digunakan dalam penentuan sampel pada penelitian

ini, yaitu :

1. Bank Umum Syariah yang Memiliki Deposito Mudharabah jangka

waktu 12 bulan

2. Bank Umum Syariah telah beroperasi minimal 1 januari 2010

3. Bank Umum Syariah yang menyajikan laporan keuangan triwulan

pada Bank Indonesia dan memiliki kelengkapan laporan keuangan

pada periode tahun 2010-2014

No Variabel Definisi Rumus Skala

4 Dependen Return Bagi Hasil Mudharabah adalah tingkat kembalian atas investasi nasabah bank dalam bentuk dana deposito. Return yang diperoleh tergantung berapa besar nisbah yang disepakati antara nasabah dengan bank. Nisbah bagi hasil nasabah dan nisbah bagi hasil bank bukanlah laba yang dinikmati nasabah deposan bank

Tabel 3.2

Daftar Populasi Dan Sampel Penelitian

No Singkatan Populasi Penelitian

Kriteria

Sampel Penelitian 1 2 3

1 BMI PT BANK MUAMALAT

INDONESIA

2 BSM PT BANK SYARIAH MANDIRI

3 BRIS PT BANK BRI SYARIAH

4 BMS PT BANK MEGA SYARIAH

5 BNIS PT BANK BNI SYARIAH

6 BCAS PT BANK BCA SYARIAH

7 BJBS PT BANK JABAR BANTEN

SYARIAH

8 BPS PT BANK PANIN SYARIAH

9 BSB PT BANK SYARIAH BUKOPIN

10 BVS PT BANK VICTORIA

SYARIAH

11 BMSI PT BANK MAYBANK SYARIAH

INDONESIA

3.7 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif

yaitu data yang berupa jumlah atau berbentuk angka. Sumber data yang

digunakan adalah data sekunder.

Menurut Indriantoro dkk (1999:115) data skunder “yaitu sumber data

penelitian yang diperoleh peneliti secara tidak langsung melalui media

Data yang digunakan dalam penelitian ini berupa laporan keuangan

perusahaan selama periode 2010 sampai 2014. Data penelitian didapatkan

dari website resmi masing-masing perusahaan yang akan diteliti

3.8 Metode Pengumpulan Data

Metode yang digunaka dalam penelitian ini adalah menggunakan data

sekunder yang dilakukan dengan dua cara, yaitu :

1. melalui studi pustaka dengan mengumpulkan buku-buku referensi yang

berkaitan dengan penelitian dan dokumentasi penelitian terdahulu.

2. Melalui media internet dengan cara mengunduh data yang diperlukan

dalam bentuk laporan keuangan triwulan perusahaan melalui website

masing-masing Bank Umum Syariah yang akan diteliti dan pada website

Bank Indonesia, untuk melihat apakah Bank Umum Syariah

melampirkan laporan keuangannya pada Banik Indonesia.

3.9 Teknik Analisis

Teknik analisis data yang digunakan adalah analisis regresi linier

berganda. Analisis regresi linier merupakan perluasan dari regresi linear

sederhana, yaitu menambah jumlah variabel bebas yang sebelumnya hanya

satu menjadi dua atau lebih. analisis data akan dilakukan dengan bantuan

3.9.1 Uji Asumsi Klasik

Uji asumsi klasik merupakan syarat statistik yang harus

dipenuhi linear berganda. Selain itu, untuk mendapatkan model

regresi linear berganda yang baik harus memenuhi kriteria BLUE

(Best Linear Unbiased Estimator). BLUE dapat dicapai jika

memenuhi asumsi klasik. Tidak ada ketentuan yang pasti tentang

urutan uji mana dulu yang harus dipenuhi. Analisis dapat dilakukan

tergantung pada data yang ada. Uji asumsi klasik yang dilakukan

antara lain :

3.9.1.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah

dalam model regresi, variabel pengganggu atau residual

memiliki distribusi normal. Model regresi yang baik

adalah memiliki distribusi data normal atau penyebaran

data statistik pada sumbu diagonal dari grafik distribusi

normal (Ghozali, 2011:160-163);. Uji normalitas bukan

dilakukan pada masing-masing variabel tetapi pada nilai

residualnya. Sering terjadi kesalahan yang jamak yaitu

bahwa uji normalitas dilakukan pada masing-masing

variabel. Uji normalitas dapat dilakukan dengan uji

histogram, uji normal P Plot, uji Chi Square, Skewness

3.9.1.2 Uji Multikolinearitas

Uji multikolinieritas bertujuan menguji apakah dalam

model regresi ditemukan adanya korelasi antar variabel bebas

, Dalam model regresi yang baik seharusnya tidak terjadi

korelasi diantara variabel bebas (Ghozali, 2011:105-106).

Ada atau tidak adanya multikolinearitas dalam model

persamaan yang terbentuk dengan di uji menggunakan

indikator Varians Inflation Factor (VIF).Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas

adalah nilai tolerance >0.1 atau sama dengan VIF <10.

3.9.1.3 Uji Heteroskedasisitas

Uji heteroskedastisitas dilakukan untuk menguji

apakah dalam sebuah model regresi terjadi ketidaksamaan

varians residual dari satu pengamatan ke pengamatan yang

lain tetap, maka disebut Heteroskedastisitas. Jika titik-titik

menyebar diatas dan dibawah angka 0 pada sumbu Y tanpa

membentuk pola tertentu, maka tidak terjadi

heteroskedastisitas (Ghozali, 2011:139). Deteksi

heteroskedastisitas dapat dilakukan dengan metode scatter

plot dengan memplotkan nilai ZPRED (nilai prediksi) dengan

SRESID (nilai residualnya). Model yang baik didapatkan jika

tidak terdapat pola tertentu pada grafik, seperti mengumpul di