1

SKRIPSI

ANALISIS PROFITABILITAS, LIKUIDITAS, LEVERAGE

TERHADAP DIVIDEND PAYOUT RATIO PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI

PERIODE 2007-2010

OLEH

SANDRI ANDIKA 090522029

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

2

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul bahwa : “ ANALISIS PROFITABILITAS, LIKUIDITAS, DAN LEVERAGE TERHADAP DIVIDEND PAYOUT RATIO PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI PERIODE 2007-2010 ”Adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akhir guna untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara Medan.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan saya kutip dari hasil karya orang lain telah mendapat izin, dan dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi dengan peraturan yang berlaku.

Medan, Juli 2012

090522029

3

ABSTRAK

ANALISIS PROFITABILITAS, LIKUIDITAS, DAN LEVERAGE TERHADAP DIVIDEND PAYOUT RATIO PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BEI PERIODE 2007-2010

Penelitian ini dilakukan untuk menguji pengaruh variabel Return On Asset(ROA), Cash Ratio, Debt to equity ratio (DER) terhadap Dividend Payout Ratio pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2007-2010. Sampel dalam penelitian ini sejumlah 15 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2007-2010. Teknik sampling yang digunakan adalah purposive sampling dengan kriteria: (1) perusahaan manufaktur yang tidak delisting (2) Perusahaan manufaktur yang listing sejak tahun 2007-2010 dan membagikan laporan kinerja keuangan perusahaan berdasarkan ICMD 2010. (3) Perusahaan yang secara kontinu membagikan dividennya setiap periode 2007-2010. Data diperoleh dari publikasi Indonesian Capital Market Directory (ICMD 2010).Teknik analisis yang digunakan adalah regresi berganda dengan persamaan kuadrat terkecil dan uji hipotesis menggunakan statistik untuk menguji koefisien regresi parsial serta F-statistik untuk menguji pengaruh secara bersama-sama dengan tingkat kepercayaan 5%.

Hasil penelitian menunjukkan bahwa Return On Asset (ROA) dan Debt to Equity Ratio (DER) berpengaruh signifikan terhadap DPR, ditunjukkan dengan besar signifikansi masing-masing 0.000 dan 0.000 < 0.05. Variabel lain dalam penelitian ini yaitu Cash Ratio, tidak berpengaruh signifikan terhadap DPR karena nilai signifikansinya > 0.05. Sementara hasil adjusted R squere bernilai 0.326, bahwa sebesar 32,6% varisi dividend payout ratio dapat dijelaskan oleh ROA, dan DER sisanya dijelaskan oleh faktor-faktor eksternal. Kami menyarankan kepada para investor di Bursa Efek Indonesia agar memberi perhatian lebih terhadap informasi yang dikeluarkan oleh perusahaan dalam membuat keputusan investasi mereka. Variabel DER dalam penelitian ini merupakan variabel yang paling berpengaruh terhadap DPR yang ditunjukkan dari nilai koefisien beta standardized-nya yaitu 0.658.

Kata kunci:, Return On Asset (ROA), Cash Ratio, Debt to Equity Ratio (DER),

Dividend Payout Ratio (DPR).

4

ABSTRACT

ANALYSIS OF PROFITABILITY LIQUIDITY AND LEVERAGE RATIO OF DIVIDEND PAYOUT RATIO IN MANUFACTURING

COMPANY LISTED IN THE PERIOD 2007-2010 BEI

The results showed that the Return On Asset (ROA) and Debt to Equity Ratio (DER) significantly influence the House of Representatives, indicated the significance of each of 0000 and 0000 <0.05. Another variable in this study is Cash Ratio, no significant effect on the House because of its significance value> 0.05. While the adjusted R-value squere 0.326, that was 32.6% varisi dividend payout ratio can be explained by the ROA, DER and the rest is explained by external factors. We suggest to investors in Indonesia Stock Exchange in order to give more attention to information released by the company in making their investment decisions. DER variables in this study is the most influential variable on the Parliament of the indicated value of its standardized beta coefficient is 0.658.

The study was conducted to examine the effect of the variable Return On Asset (ROA), Cash Ratio, Debt to equity ratio (DER) of the Dividend Payout Ratio at manufacturing companies listed on the Indonesia Stock Exchange 2007-2010 period. The sample in this study a number of 15 manufacturing companies listed on the Indonesia Stock Exchange 2007-2010 period. Sampling technique used was purposive sampling criteria: (1) manufacturing companies that are not delisted (2) a listing of manufacturing companies since the year 2007-2010 and to distribute the company's financial performance reports based on ICMD 2010.(3) The Company is continuously distributed dividends every period 2007-2010.Data obtained from the publication of Indonesian Capital Market Directory (ICMD 2010). Analytical technique used is multiple regression by the least squares equation and test statistics to test the hypotheses using partial regression coefficients and F-statistics to test the effect together with the confidence level of 5% .

5

DAFTAR ISI

Halaman

ABSTRAK ……….……. i

ABSTRACT... ii

KATA PENGANTAR ……… iii

DAFTAR ISI……….….. v

DAFTAR TABEL ………... viii

DAFTAR GAMBAR ………... ix

DAFTAR LAMPIRAN ………....………..…… x

DAFTAR SINGKATAN... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah... 1

1.2 Perumusan Masalah... 8

1.3 Tujuan Penelitian... 8

1.4 Manfaat Penelitian... 9

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis... 8

2.1 Dividen... 10

2.1.1 Pengertian Dividen... 10

2.1.2 Jenis-Jenis Dividen... 11

2.1.3 Pengertian Kebijakan Dividen………... 12

2.1.4 Pengertian Dividend Payout Ratio………. 14

2.1.5 Teori-teori Kebijakan Dividen……… 15

2.1.6 Faktor- factor yang Mempengaruhi Dividen……….. 16

2.2 Prosedur Pembayaran Dividen... 16

2.3 Faktor- faktor yang Mempengaruhi Dividend Payout Ratio. 17 B. Tinjauan Penelitian Terdahulu... 21

C. Kerangka Konseptual... 23

D. Hipotesis Penelitian... 25

BAB III METODE PENELITIAN A. Desain Penelitian... 26

B. Populasi dan Sampel Penelitian... 26

C. Jenis dan Sumber Data... 27

D. Metode Pengumpulan Data... 27

6

3.1 Variabel Independen... 28

3.2 Variabel Dependen... 29

F. Metode Analisis Data... 29

3.1 Pengujian Asumsi Klasik... 30

3.1.1 Uji Normalitas... 30

3.1.2 Uji Multikolinearitas... 31

3.1.3 Uji Heterokedastisitas... 33

3.1.4 Uji Autokorelasi... 34

3.2 Pengujian Hipotesis Penelitian... 34

3.2.1 Uji Signifikansi Simultan... 35

3.2.2 Uji Signifikansi Parsial... 35

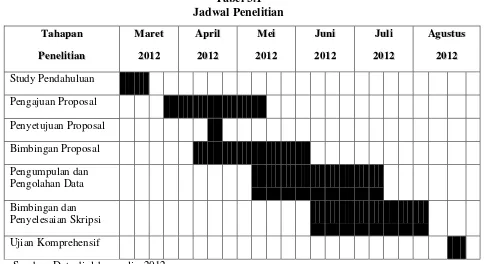

G.Jadwal Penelitian... 36

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian... 37

B. Analisis Data Penelitian... 38

4.1 Statistik Deskriptif... 38

4.2 Pengujian Asumsi Klasik... 40

4.2.1 Uji Normalitas... 41

4.2.2 Uji Multikolinearitas... 43

4.2.3 Uji Heterokedastisitas... 44

4.2.4 Uji Autokorelasi... 45

4.3 Analisis Regresi... 45

4.3.1 Persamaan Regresi... 46

4.3.2 Pengujian Hipotesis………... 47

4.3.2.1 Analisis Koefisien Determinasi... 47

4.3.2.2 Uji Simultan……….. 48

4.3.2.3 Uji Parsial……….. 49

C. Analisis Hasil Penelitian... 50

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 54

B. Keterbatasan Penelitian... 55

C. Saran... 55

DAFTAR PUSTAKA... 56

7

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Peneliti Terdahulu... 22

3.1 Jadwal Penelitian... 36

4.1 Data Sampel Perusahaan Manufaktur………... 37

4.2 Statistik Deskriptif Sebelum di Transform... 38

4.3 Statistik Deskriptif Setelah di Transform... 39

4.4 Hasil Uji Normalitas... 41

4.5 Tabel Uji Multikolineritas... 44

4.6 Tabel Uji Autokorelasi... 45

4.7 Analisis Hasil Regresi... 46

4.8 Analisis Koefisien Korelasi dan Koefisien Determinasi... 48

4.9 Hasil Uji F... 49

8

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual... 23

4.1 Histogram... 42

4.2 Grafik Normal P-Plot... 43

9

DAFTAR LAMPIRAN

No. Lampiran Judul

Halaman

1 Data Populasi Perusahaan Manufaktur ... 60

2 Data Variabel Penelitian Return On Asset...69

3 Data Variabel Penelitian Cash Ratio……... 69

4 Data Variabel Penelitian Debt Equity Ratio...70

5 Data Variabel Penelitian Dividend Payout Ratio...70

6 Data Variabel Penelitian Kumulatif Tahun 2007-2010...71

7 Statistik Deskriptif Sebelum di Transform...73

8 Statistik Deskriptif Setelah di Transform...73

9 Hasil Uji Normalitas ...74

10 Histogram………...74

11 Grafik Normal P-Plot...,,,,,,,,,,,,,,,,,,,,,,,,..75

12 Hasil Uji Multikolinearitas...75

13 Hasil Uji Heteroskedastisitas...76

14 Hasil Uji Autokorelasi...76

15 Hasil Koefisien Regresi...76

16 Hasil Koefisien Korelasi dan Koefisien Determinasi...77

17 Hasil Uji F...77

10

DAFTAR SINGKATAN

BEI = Bursa Efek Indonesia DPR = Dividend Payout Ratio

ROA = Return On Asset

3

ABSTRAK

ANALISIS PROFITABILITAS, LIKUIDITAS, DAN LEVERAGE TERHADAP DIVIDEND PAYOUT RATIO PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BEI PERIODE 2007-2010

Penelitian ini dilakukan untuk menguji pengaruh variabel Return On Asset(ROA), Cash Ratio, Debt to equity ratio (DER) terhadap Dividend Payout Ratio pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2007-2010. Sampel dalam penelitian ini sejumlah 15 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2007-2010. Teknik sampling yang digunakan adalah purposive sampling dengan kriteria: (1) perusahaan manufaktur yang tidak delisting (2) Perusahaan manufaktur yang listing sejak tahun 2007-2010 dan membagikan laporan kinerja keuangan perusahaan berdasarkan ICMD 2010. (3) Perusahaan yang secara kontinu membagikan dividennya setiap periode 2007-2010. Data diperoleh dari publikasi Indonesian Capital Market Directory (ICMD 2010).Teknik analisis yang digunakan adalah regresi berganda dengan persamaan kuadrat terkecil dan uji hipotesis menggunakan statistik untuk menguji koefisien regresi parsial serta F-statistik untuk menguji pengaruh secara bersama-sama dengan tingkat kepercayaan 5%.

Hasil penelitian menunjukkan bahwa Return On Asset (ROA) dan Debt to Equity Ratio (DER) berpengaruh signifikan terhadap DPR, ditunjukkan dengan besar signifikansi masing-masing 0.000 dan 0.000 < 0.05. Variabel lain dalam penelitian ini yaitu Cash Ratio, tidak berpengaruh signifikan terhadap DPR karena nilai signifikansinya > 0.05. Sementara hasil adjusted R squere bernilai 0.326, bahwa sebesar 32,6% varisi dividend payout ratio dapat dijelaskan oleh ROA, dan DER sisanya dijelaskan oleh faktor-faktor eksternal. Kami menyarankan kepada para investor di Bursa Efek Indonesia agar memberi perhatian lebih terhadap informasi yang dikeluarkan oleh perusahaan dalam membuat keputusan investasi mereka. Variabel DER dalam penelitian ini merupakan variabel yang paling berpengaruh terhadap DPR yang ditunjukkan dari nilai koefisien beta standardized-nya yaitu 0.658.

Kata kunci:, Return On Asset (ROA), Cash Ratio, Debt to Equity Ratio (DER),

Dividend Payout Ratio (DPR).

4

ABSTRACT

ANALYSIS OF PROFITABILITY LIQUIDITY AND LEVERAGE RATIO OF DIVIDEND PAYOUT RATIO IN MANUFACTURING

COMPANY LISTED IN THE PERIOD 2007-2010 BEI

The results showed that the Return On Asset (ROA) and Debt to Equity Ratio (DER) significantly influence the House of Representatives, indicated the significance of each of 0000 and 0000 <0.05. Another variable in this study is Cash Ratio, no significant effect on the House because of its significance value> 0.05. While the adjusted R-value squere 0.326, that was 32.6% varisi dividend payout ratio can be explained by the ROA, DER and the rest is explained by external factors. We suggest to investors in Indonesia Stock Exchange in order to give more attention to information released by the company in making their investment decisions. DER variables in this study is the most influential variable on the Parliament of the indicated value of its standardized beta coefficient is 0.658.

The study was conducted to examine the effect of the variable Return On Asset (ROA), Cash Ratio, Debt to equity ratio (DER) of the Dividend Payout Ratio at manufacturing companies listed on the Indonesia Stock Exchange 2007-2010 period. The sample in this study a number of 15 manufacturing companies listed on the Indonesia Stock Exchange 2007-2010 period. Sampling technique used was purposive sampling criteria: (1) manufacturing companies that are not delisted (2) a listing of manufacturing companies since the year 2007-2010 and to distribute the company's financial performance reports based on ICMD 2010.(3) The Company is continuously distributed dividends every period 2007-2010.Data obtained from the publication of Indonesian Capital Market Directory (ICMD 2010). Analytical technique used is multiple regression by the least squares equation and test statistics to test the hypotheses using partial regression coefficients and F-statistics to test the effect together with the confidence level of 5% .

11

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Aktivitas investasi merupakan aktivitas yang dihadapkan pada berbagai macam risiko dan ketidakpastian yang sering kali sulit diprediksikan oleh para investor. Untuk mengurangi kemungkinan risiko dan ketidakpastian yang akan terjadi, investor memerlukan berbagai macam informasi, baik informasi yang diperoleh dari kinerja perusahaan maupun informasi lain yang relevan seperti kondisi ekonomi dan politik dalam suatu negara.

Perusahaan harus menentukan kebijakan yang tepat untuk menangani masalah yang terkait dengan dividen. Masing-masing perusahaan menetapkan kebijakan dividen yang berbeda-beda. Perusahaan perlu membuat kebijakan tentang besarnya laba yang akan dibagikan kepada pemegang saham atau biasa disebut dividend payout ratio (DPR), dan besarnya laba yang akan ditahan oleh perusahaan. Semakin besar laba yang dibagikan dalam bentuk dividen akan semakin menarik bagi calon investor. Ini karena para calon investor menilai bahwa perusahaan dalam kondisi yang sehat dan memiliki prospek yang baik di masa mendatang.

Investor memiliki berbagai macam tujuan. Tujuan utama investor dalam menanamkan dananya ke dalam perusahaan yaitu untuk mencari pendapatan atau tingkat pengembalian investasi (return) baik berupa pendapatan dividen maupun pendapatan dari selisih harga jual saham terhadap harga belinya (capital gain). Dalam hubungannya dengan pendapatan dividen, para investor umumnya menginginkan pembagian dividen yang relatif stabil, karena dengan stabilitas dividen dapat meningkatkan kepercayaan investor terhadap perusahaan. Pembagian dividen yang stabil tersebut juga dapat mengurangi ketidakpastian investor dalam menanamkan dananya ke dalam perusahaan.

Di sisi lain, perusahaan yang akan membagikan dividen dihadapkan pada berbagai macam pertimbangan, yaitu perlunya menahan sebagian laba untuk re-investasi yang mungkin lebih menguntungkan, kebutuhan dana perusahaan, likuiditas perusahaan, sifat pemegang saham, serta target tertentu yang berhubungan dengan dividen. Tentunya hal ini akan menjadi unik karena kebijakan dari satu sisi juga tidak harus menghambat pertumbuhan perusahaan, Laksono (2006).

Dividen adalah pembagian kepada pemegang saham dari suatu perusahaan secara proporsional sesuai dengan jumlah saham yang dipegang oleh masing-masing pemilik (Stice, 2004:902).

Besar kecilnya dividen yang dibayarkan kepada pemegang saham tergantung pada kebijakan dividen masing-masing perusahaan dan dilakukan berdasarkan pertimbangan berbagai faktor. Menurut Gitman (2003) yang dikutip dalam Dini Rosdini (2009) faktor-faktor yang mempengaruhi kebijakan dividen suatu perusahaan adalah debt covenant, likuiditas, posisi kas, prospek

12 pertumbuhan perusahaan, dan kuasa kendali para pemegang saham yang memiliki mayoritas saham perusahaan.

Kebijakan dividen berhubungan dengan penetuan pembagian pendapatan (earning) antara penggunaan pendapatan untuk dibayarkan kepada pemegang saham sebagai dividen atau untuk digunakan di dalam perusaahaan yang berarti pendapatan tersebut harus ditahan di dalam perusahaan (Riyanto, 2001: 265). Kebijaksanaan dividen merupakan bagian yang menyatu dengan keputusan pendapatan perusahaan.

Indikator yang digunakan untuk menguji kebijakan dividen adalah rasio pembayaran dividen yaitu dividend payout ratio, hal tersebut berdasarkan kebijakan dividen dengan rasio konstan (Sutrisno, 2003:306). Menurut munawir (2002 : 236) “dividend payout ratio mengukur bagian laba yang diperoleh untuk per lembar saham umum yang akan dibayarkan dalam bentuk dividen”. Sementara menurut Warsono (2003:275) “dividend payout ratio merupakan hasil perbandingan antara dividen dengan laba yang tersedia bagi para pemegang saham biasa”.

Menurut teori Arbitage Pricing Theory (APT) , investor dalam mencari keuntungan tidak perlu melakukan portofolio optimal. Investor tinggal mengamati perubahan harga dan mencari faktor-faktor yang mempengaruhi perubahan itu. Faktor fundamental merupakan faktor-faktor yang berhubungan dengan kondisi perusahaan (emiten) yang meliputi kondisi manajemen, organisasi, sumber daya manusia, dan kondisi keuangan perusahaan yang tercermin dalam kineja perusahaan. Kinerja keuangan ditunjukkan dalam laporan keuangan perusahaan yang meliputi neraca, laporan laba-rugi, laporan perubahan keuangan, Fira (2009).

Ada beberapa faktor yang mempengaruhi kebijakan dividen antara lain dikemukakan oleh Bambang Riyanto (2001:267) bahwa kebijakan dividen itu dipengaruhi oleh posisi likuiditas, kebutuhan dana untuk membayar hutang, tingkat pertumbuhan emiten dan pengawasan terhadap emiten. Sedangkan Hasan dan Puji Astuti (1994) menyebutkan faktor operating cost flow, tingkat laba, kesempatan investasi, biaya transaksi dan pajak perorangan. Beberapa faktor yang bisa menyebabkan pembayaran dividen yang lebih tinggi dan beberapa faktor berpengaruh sebaliknya. Oleh karena itu penelitian terhadap faktor-faktor yang mempengaruhi dividend payout ratio perlu dilakukan yaitu menguji konstruksi pengaruh faktor profitabilitas, kas, potensi pertumbuhan, dan ukuran perusahaan dan kepemilikan minoritas terhadap dividend payout ratio.

Dalam penelitian empiris Faramita (2009) dalam menetapkan kebijakan dividen perusahaan, ada dua faktor yang mempengaruhi yaitu (1) faktor financial yang meliputi profitabilitas, kebutuhan pendanaan perusahaan, likuiditas, kemampuan melunasi hutang, dan stabilitas laba, dan (2) faktor non-financial yang meliputi peraturan perpajakan, pembatasan perjanjian hutang, peluang ke pasar modal dan kendali perusahaan.

13 pembagian dividen perusahaan, rasio yang paling umum digunakan untuk mengukur profitabilitas adalah ROA(Return on Assets).Dijelaskan oleh Sutrisno (2001), keuntungan yang layak dibagikan kepada para pemegang saham adalah keuntungan setelah perusahaan memenuhi seluruh kewajiban tetapnya yaitu beban bunga dan pajak. Oleh karena dividen diambil dari keuntungan bersih yang diperoleh perusahaan, maka keuntungan tersebut akan mempengaruhi besarnya dividend payout ratio. Semakin besar keuntungan yang diperoleh, maka akan semakin besar pula kemampuan perusahaan untuk membayar dividen.

Cash Ratio menurut Munawir (2004: 70) adalah “rasio yang menunjukkan kemampuan untuk membayar hutang yang segera harus dipenuhi dengan kas yang tersedia ditambah efek – efek likuid”. Rasio ini juga bermakna sebagai rasio likuiditas jangka pendek. Menurut Brigham (1983) dalam Amalia (2008) Semakin tinggi cash ratio menunjukkan kemampuan kas perusahaan untuk memenuhi kewajiban jangka pendeknya.

Menurut Michelle & Megawati(2005) perusahaan yang memiliki likuiditas baik maka memungkinkan pembayaran dividen dengan lebih baik pula. Dari sudut pandang pemberi pinjaman terdapat anggapan bahwa semakin tinggi nilai rasio lancar, maka semakin baik posisi pemberi pinjaman (Helfert, 1997:95). Hal ini juga dapat dilihat dari sudut pandang investor, dimana semakin tinggi nilai rasio lancar akan memberikan perlindungan terhadap kemungkinan kerugian drastis bila terjadi kegagalan perusahaan.

Kelebihan aktiva lancar yang besar atas kewajiban lancar tampaknya membantu melindingi klaim, karena persediaan dapat dicairkan dengan pelelangan atau karena tidak terdapat banyak masalah dalam penagihan piutang usaha. Sehingga bisa dikatakan semakin tinggi tingkat likuiditas maka akan semakin besar pula kemampuan perusahaan untuk membayar dividen. Kaitannya dengan leverage, Sutrisno (2001) menjelaskan bahwa semakin tinggi DER, maka komposisi hutang juga semakin tinggi, sehingga akan berakibat pada semakin rendahnya kemampuan untuk membayarkan dividen.

Tabel 1.1

RATA-RATA VARIABEL DEPENDENT DAN INDEPENDENT TAHUN 2007-2010

Variabel 2007 2008 2009 2010

ROA (%) 12,08 14,59 16,78 14,61

Cash Ratio(%) 52,83 52,88 86,51 94,40

DER(%) 120,6 129,79 100,1 90,7

DPR(%) 32,95 60,36 38,04 100,01

Sumber : Data ICMD yang diolah

ROA pada tahun 2008 sebesar 14,59% mengalami kenaikan pada tahun 2009 sebesar 16,78% namun hal tersebut tidak didukung oleh kenaikan DPR pada tahun 2008 sebesar 60,36 % pada tahun 2009 menjadi 38,04%. Tidak demikian dengan variabel Cash Ratio yang mengalami kenaikan pada tahun 2009 yaitu sebesar 86,51%. Dan DER mengalami penurunan pada tahun 2009 sebesar 100,01%.

14 (DPR). Hal ini tidak didukung oleh Happy S Hartadi (2006) bahwa return on

asset (ROA) tidak mempengaruhi kebijakan manajemen dalam membayarkan

dividen.

Menurut Brigham (dalam Tsaniyah, 1983:211) mengatakan bahwa

cash ratio merupakan salah satu ukuran dari rasio likuiditas

(liquidity ratio) yang merupakan kemampuan perusahaan

memenuhi kewajiban jangka pendeknya (current liability) melalui sejumlah kas (dan setara kas, seperti giro atau simpanan lain di bank yang dapat ditarik setiap saat) yang dimiliki peusahaan. Semakin tinggi cash ratio menunjukkan kemampuan kas perusahaan untuk memenuhi (membayar) kewajiban jangka pendeknya, maka semakin tinggi cash ratio maka pembayaran dividen akan semakin tinggi.

Hal ini didukung oleh penelitian

Rasio hutang secara parsial memiliki hubungan yang negatif signifikan terhadap dividend payout ratio, variabel ini juga memiliki pengaruh dominan terhadap dividend payout ratio. Variabel yang diproksikan adalah debt to equity ratio, bahwa semakin tinggi debt to equity ratio, berarti komposisi hutang semakin tinggi, maka akan mengakibatkan semakin rendahnya kemampuan perusahaan untuk membayar dividen. Setiap kenaikan debt to equity ratio(der) akan menurunkan kemampuan perusahaan untuk membayar dividen kepada pemegang saham, sehingga rasio pembayaran dividend akan semakin rendah, prihantoro (2003).

Prihantoro (2003) bahwa cash ratio dan memiliki pengaruh yang positif dan signifikan terhadap dividend payout ratio. namun hal demikian tidak didukung oleh penelitian rini (2009) yang menyatakan tidak ada pengaruh cashratio terhadap kebijakan pembayaran dividen.

Hal ini sejalan dengan penelitian Vicky (2011) bahwa ada pengaruh antara debt to equity ratio terhadap dividend payout ratio. Namun kontradiktif terhadap penelitian empiris oleh Lisa Marlina dan Clara Danica (2009), menyatakan bahwa DER secara parsial tidak mempunyai pengaruh yang signifikan terhadap dividend payout ratio.

Berdasarkan uraian diatas, maka perlu untuk mengkaji lebih mendalam mengenai faktor yang dapat dijadikan alat prediksi untuk pengembalian investasi berupa pendapatan dividen pada perusahaan manufaktur dalam penelitian yang berjudul “Analisis Profitabilitas, Likuiditas, dan Leverage terhadap Dividend Payout Ratio (Studi pada Perusahaan Manufaktur yang terdaftar di BEI periode 2007-2010)”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah tersebut, penulis merumuskan masalah penelitian sebagai berikut.

1. Apakah Profitabilitas berpengaruh terhadap Dividend Payout Ratio? 2. Apakah Likuiditas berpengaruh terhadap Dividend Payout Ratio ? 3. Apakah Leverage berpengaruhterhadap Dividend Payout Ratio ?

15 1. Membuktikan secara empiris pengaruh Profitabilitas terhadap Dividend

Payout Ratio (DPR) yang dibagikan.

2. Membuktikan secara empiris pengaruh Likuiditas terhadap Dividend Payout Ratio (DPR) yang dibagikan.

3. Membuktikan secara empiris pengaruh Leverage terhadap Dividend Payout Ratio (DPR) yang dibagikan.

4. Membuktikan secara empiris pengaruh simultan Profitabilitas,Likuiditas dan Leverage terhadap Dividend Payout Ratio (DPR) yang dibagikan.

1.4 Manfaat Penelitian

1. Bagi Penulis

Hasil penelitian dapat dipergunakan untuk memperdalam ilmu pengetahuan mengenai praktek pasar modal khususnya yang berkaitan dengan hal-hal yang mempengaruhi cash dividend perusahaan.

2. Bagi Perusahaan

Hasil penelitian ini dapat digunakan sebagai masukan dalam penentuan pilihan investasi yang akan dilakukan oleh perusahaan. 3. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan berguna untuk menambah pengetahuan tentang informasi sekaligus sebagai bahan acuan untuk perbandingan dalam penelitian serupa serta diharapkan dapat dikembangkan pada penelitian – penelitian selanjutnya.

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

2.1 Dividen

2.1.1. Pengertian Dividen

16 Menurut Gallagher and Andrew (2003:462) mengartikan dividen, “dividends are the cash payments that’s corporation make to their common stockholder”. Sedangkan menurut Skousen, et al (2001:757) “dividen adalah pendistribusian laba secara professional kepada para pemegang saham sesuai jumlah saham yang dimilikinya”.

Menurut Elton, et al (2003:17) dividen adalah“common stock represents on ownership claim on the earnings and assets of corporation. After holders of debt claims are paid, the management of the company can either pay out the remaining earnings to stockholders in the form of dividens on reinvest part or all of the earnings in the business”.

Selain itu menurut Skousen dan Stice yang diterjemahkan oleh Thomson (2001:757) yang dimaksud dengan dividen adalah “pendistribusian laba secara proporsional kepada para pemegang saham sesuai dengan jumlah yang dimilikinya” Sedangkan menurut PSAK No.23 paragraf 4 (2004: 23.4) tentang pendapatan, mendefinisikan dividen sebagai “distribusi laba kepada pemegang ekuitas sesuai dengan proporsi mereka dari jenis modal tertentu.”

Sedangkan menurut Rusdin (2006:73) “dividen adalah bagian keuntungan perusahaan yang dibagikan kepada pemegang saham.” Sehingga dapat disimpulkan bahwa dividen adalah bagian keuntungan bersih setelah pajak yang dibagikan kepada pemegang saham. Karena dividen merupakan salah satu potensi keuntungan dari investasi melalui saham, maka pihak manajemen perusahaan perlu memperhatikan kebijakan dividen yang akan diterapkan dalam rangka menarik minat investor untuk menanamkan modalnya dalam perusahaan dalam bentuk kepemilikan saham.

2.1.2 Jenis-jenis Dividen

Menurut Baridwan (2004:429) ada lima jenis dividen yaitu a. Dividen Kas

Dividen yang paling umum dibagikan oleh Perseroan Terbatas adalah dalam bentuk kas yang perlu diperhatikan oleh pimpinan perusahaan sebelum membuat pengumuman adanya deviden kas ialah apakah jumlah uang kas yang ada mencukupi untuk pembagian dividen kas. b. Dividen Aktiva Selain Kas (Property Dividends)

Kadang-kadang dividen dibagikan dalam bentuk aktiva selain kas, dividen dalam bentuk ini disebut Property Dividend. Aktiva yang dibagikan biasa berbentuk surat-surat berharga perusahaan lain yang dimiliki oleh perseroaan terbatas, barang dagangan atau aktiva-aktiva lain.

c. Dividen Utang(Script Dividend)

Dividen utang timbul apabila saldo kas yang tidak mencukupi untuk pembagian dividen sehingga pimpinan Perseroan Terbatas akan mengeluarkan Script Dividend yaitu perjanjian tertulis untuk membayar jumlah tertentu di waktu yang akan dating. Script Dividend ini mungkin berbunga mungkin juga tidak.

d. Dividen Likuidasi

17 modal saham. Apabila perusahaan membagi dividen likuidasi, maka para pemegang saham harus diberitahu mengenai berapa jumlah pembagian laba dan berapa pengembalian modal, sehingga para pemegang saham bisa mengurangi rekening investasi.

e. Dividen Saham

Dividen saham adalah pembagian tambahan saham, tanpa dipungut pembayaran kepada pemegang saham.

2.1.3 Pengertian Kebijakan Dividen

Menurut Bambang Riyanto (2001:281) “kebijakan dividen bersangkutan dengan penentuan pembagian pendapatan (earning) antara penggunaan pendapatan untuk dibayarkan kepada pemegang saham sebagai dividen atau untuk digunakan di dalam perusahaan, yang berarti pendapatan tersebut harus ditahan di dalam perusahaan”.

Sedangkan Sundjaja dan Barlian (2003:390) menyatakan ”kebijakan dividen adalah rencana tindakan yang harus diikuti dalam membuat keputusan dividen”.Kebijakan dalam pembagian dividen masih menjadi masalah kontroversi, karena apakah pemegang saham lebih suka perusahaan membagikan laba sebagai dividen tunai atau perusahaan membeli kembali saham atau menggunakan kembali laba itu dalam operasi atau biasa disebut laba ditahan.

Manajemen mempunyai dua alternatif perlakuan terhadap penghasilan bersih sesudah pajak (EAT) perusahaan : 1) dibagi kepada para pemegang saham perusahaan dalam bentuk dividen, dan 2) diinvestasikan kembali ke perusahaan sebagai laba ditahan (retained earning). Pada umumnya sebagai EAT di bagi dalam bentuk dividend dan sebagian lagi di investasikan kembali. Artinya, manajemen harus membuat keputusan tentang besarnya EAT yang dibagikan sebagai dividen. Pembuatan keputusan tentang dividen ini disebut sebagai kebijakan dividen.

Menurut Sutrisno (2003:306) ada beberapa bentuk pemberian dividen tunai atau cash dividend yang diberikan oleh perusahaan kepada pemegang saham. Bentuk kebijakan dividen tersebut adalah :

a. Kebijakan Pemberian Dividen Stabil

Kebijakan pemberian dividen stabil ini artinya dividen akan diberikan secara perlembarnya untuk jangka waktu tertentu walaupun laba yang diperoleh berfluktuasi. Dividen stabil ini dipertahankan untuk beberapa tahun, dan kemudian bila laba yang diperoleh meningkat dan peningkatannya mantap dan stabil, maka dividen juga ditingkatkan. Untuk selanjutnya dipertahankan selama beberapa tahun. Kebijakan pemberian dividen stabil ini banyak dilakukan selama beberapa tahun dan dilakukan oleh banyak perusahaan, karena bebrapa alas an yakni bisa meningkatkan harga saham, sebab dividen yang stabil dan dapat diprediksi dianggap mempunyai resiko yang kecil, bisa memberikan kesan kepada para investor bahwa perusahaan mempunyai prospek yang baik di masa yang akan dating, akan menarik investor yang memanfaatkan dividen untuk keperluan konsumsi,sebab dividen selalu dibayarkan.

18 Dengan kebijakan ini perusahaan akan membayarkan dividen kepada pemegang saham dengan jumlah yang selalu meningkat dengan pertumbuhan yang stabil.

c. Kebijakan Dividen dengan Rasio Konstan

Kebijakan ini memberikan dividen yang besarnya meliputi besarnya laba yang diperoleh perusahaan. Semakin besar laba yang diperoleh semakin besar dividen yang dibayarkan, demikian pula sebaliknya bila laba kecil dividen yang dibayarkan kecil. Dasar yang digunakan sering disebut dividend payout ratio. Rasio pembayaran dividen adalah persentase dari setiap rupiah yang dihasilkan dibagikan kepada pemilik dalam bentuk tunai, dihitung dengan membagi dividen kas per saham dengan laba per saham (Ridwan S. Sundjaja dan Inge Barlian, 2003:390).

d. Kebijakan Pemberian Dividen Regular yang Rendah Ditambah Ekstra Kebijakan pemberian dengan cara ini, perusahaan menentukan jumlah pembayaran dividen perlembar yang dibagikan kecil, kemudian ditambahkan dengan ekstra dividen bila keuntungannya mencapai jumlah tertentu.

2.1.4 Pengertian Dividend Payout Ratio (DPR)

Pembagian laba perusahaan kepada para pemegang saham disebut pembagian dividen. Karena dividen yang diterima oleh pemegang saham jumlahnya tergantung pada jumlah lembar saham yang dimiliki. Indikator yang digunakan untuk menguji kebijakan dividen adalah rasio pembayaran dividen yaitu dividend payout ratio, hal tersebut berdasarkan kebijakan dividen dengan rasio konstan (Sutrisno, 2003:306).

Menurut Munawir (2002:236) “dividend payout ratio mengukur bagian laba yang diperoleh untuk per lembar saham umum yang akan dibayarkan dalam bentuk dividen”. Warsono (2003: 275) mengatakatan bahwa “dividend payout ratio merupakan hasil perbandingan antara dividen dengan laba yang tersedia bagi para pemegang saham biasa”.

Menurut Gitman (2003) “dividend payout ratio adalah persentase yang diperoleh yang didistribusikan kepada pemilik atau pemegang saham dalam bentuk kas.” dividend payout ratio menurut brigham dan houston (2001:69) adalah “persentase dari laba bersih yang akan dibayarkan sebagai dividen tunai kepada pemegang saham”. dividend payout ratio merupakan perbandingan antara dividend per share (DPS) dengan earning per share (EPS).

Dividend payout ratio ini ditentukan perusahaan untuk membayar

dividen kepada para pemegang saham setiap tahun, penentuan Dividend

Payout Ratio berdasarkan besar kecilnya laba setelah pajak. Rasio untuk

menghitung dividend payout ratio menurut Gitman (2003) adalah:

�������������������= �����������ℎ���

19

2.1.5 Teori-teori Kebijakan Dividen

Menurut Sjahrial (2008:311), terdapat lima teori dari preferensi investor mengenai kebijakan dividen yang dapat mempengaruhi pandangan kita terhadap kebijakan dividen yaitu:

a. Teori“Dividen Tidak Relevan”

Beberapa ahli menentang pendapat Modigliani & Miller mengenai dividen tidak relevan dengan menunjukkan bahwa adanya : biaya

emisi saham baru akan mempengaruhi nilai perusahaan. Perusahaan

lebih suka menggunakan laba ditahan daripada menerbitkan saham baru. Ada kemungkinan laba ditahan tidak cukup besar sehingga perusahaan harus menerbitkan saham baru. Ada kemungkinan laba ditahan tidak cukup besar sehingga perusahaan harus menerbitkan saham baru. Semakin besar target laba ditahan, semakin kecil kemungkinan perusahaan menerbitkan saham baru. Karena biata modal sendiri ditentukan oleh besar-kecilnya laba ditahan ditentukan dividen mempengaruhi nilai perusahaan.

b. Teori “The Bird In The Hand”

Gordon dan Litner menyatakan bahwa :”Biaya Modal Sendiri (Ks) perusahaan akan naik jika DPR (Dividend Payout Ratio) rendah karena investor lebih suka menerima dividen dibanding capital gain, karena dividen yield lebih pasti”.

c. Teori Perbedaan Pajak

Teori ini diajukan oleh Litzenberger dan Ramaswamy. Karena adanya pajak terhadap dividends dan capital gains. Para investor lebih menyukai capital gains karena dapat menunda pembayaran pajak. d. Teori “Signaling Hypothesis”

Bukti empiris menyebutkan: Jika ada kenaikan dividen sering diikuti dengan kenaikan harga saham. Demikian pula sebaliknya. Menurut Modigliani & Miller kenaikan dividen biasanya merupakan sesuatu”signal (tanda)” kepada para investor bahwa manjemen perusahaan meramalkan suatu penghasilan yang baik di masa mendatang. Sebaliknya suatu penurunan dividen atau kenaikan dividen yang dibawah normal (biasanya) diyakini investor sebagai tanda(signal) bahwa perusahaan menghadapi masa sulit diiwaktu mendatang.

e. Teori “Clientele Effect”

Kelompok (Clientele) pemegang saham yang berbeda akan memiliki preferensi yang berbeda terhadap kebijakan dividen perusahaan. Kelompok pemegang saham yang membutuhkan penghasilan pada saat itu lebih menyukai suatu dividend payout ratio (DPR) yang tinggi. Sebaliknya kelompok pemegang saham yang tidak begitu membutuhkan uang saat itu lebih senang jika perusahaan menahan sebagian laba bersih perusahaan.

2.1.6 Faktor – Faktor Yang Mempengaruhi Dividen

20 1. Posisi likuiditas perusahaan

Makin kuat posisi likuiditas perusahaan makin besar dividen yang dibayarkan.

2. Kebutuhan dana untuk membayar hutang

Apabila sebagian besar laba digunakan untuk membayar utang maka sisanya yang digunakan untuk membayar dividen makin kecil. 3. Rencana perluasan usaha

Makin besar perluasan usaha perusahaan, makin berkurang dana yang dapat dibayarkan untuk dividen.

4. Pengawasan terhadap perusahaan

Kebijakan pembiayaan : untuk ekspansi dibiayai dengan dana dari sumber inter antara lain “laba”. Yang dimaksud dengan laba adalah jumlah pendapatan yang diperoleh dalam suatu periode tertentu.

2.2 Prosedur pembayaran Dividen

Menurut Brigham dan Houston (2001:84 ) prosedur pembayaran dividen yang antara lain :

a. Tanggal pengumuman (declaration date)

Tanggal deklarasi, yaitu tanggal pada saat dividen secara resmi diumumkan oleh Dewan Direksi.

b. Tanggal pencatatan pemegang saham (holder of record date)

Tanggal pencatatan, yaitu tanggal yang menunjukkan kapan buku transfer ditutup untuk menentukan investor mana yang akan menerima pembayaran dividen. Biasanya tanggal pencatatan adalah 2 atau 3 minggu setelah tanggal pengumuman, pada tanggal tersebut disiapkan daftar pemegang saham saat itu.

c. Tanggal ex-dividen(ex-dividend date)

Tanggal ex-dividen, yaitu tanggal dimana saham diperdagangkan tanpa hak menerima dividen, dalam teori tanggal ex-dividen adalah tanggal setelah tanggal pencatatan. Namun, dalam praktik pasar modal memajukan tanggal pencatatan untuk memberikan kesempatan pemindahan kepemilikan saham.

d. Tanggal pembayaran

Tanggal pembayaran, yaitu merupakan tanggal saat pembayaran dividen oleh perusahaan kepada para pemegang saham yang telah mempunyai hak atas dividen. Jadi pada tanggal tersebut, para investor sudah dapat mengambil dividen sesuai dengan bentuk dividen yang telah diumumkan oleh emiten (dividen tunai/dividen saham).

21 saham jika earnings perusahaan diketahui. Berbagai macam faktor dapat mempengaruhi perusahaan dalam menetapkan dividend payout ratio.

Beberapa faktor yang mempengaruhi dividend payout ratio, antara lain yang telah dikemukakan oleh Riyanto (2001:67), bahwa kebijakan dividen itu dipengaruhi oleh likuiditas, kebutuhan dana untuk membayar hutang, tingkat pertumbuhan dan tingkat pengawasan. Menurut Hanafi (2004:378) dividend payout ratio dipengaruhi oleh kesempatan investasi, profitabilitas, likuiditas, akses ke pasar uang, stabilitas pendapatan dan pembatasan- pembatasan. Menurut Munawir (2001:89) salah satu indikator yang digunakan untuk melihat profitabilitas adalah ROA. Menurut Munawir (2004:70) likuiditas diukur dengan cash ratio. sedangkan menurut

Parthington (1989) dalam Sunarto dan Kartika (2003) dalam penelitiannya menunjukkan beberapa variabel yang mempengaruhi penentuan dividen yaitu: profitabilitas,stabilitas dividen dan earning, likuiditas dan cash flow, investasi, dan pembiayaan. Brigham (1983) yang dikutip dalam Amalia (2008) faktor-faktor yang mempengaruhi dividen payout ratio adalah debt to total asset, cash ratio, size, return on asset, growth, kepemilikan manajerial, kepemilikan institusional, dan growth.

k. r. subramanyam,dkk ( 2005:36 ) memproksikan leverage melalui debt to equity ratio (der).

penelitian ini akan memfokuskan pada faktor-faktor yang berpengaruh pada penetapan dividen payout ratio yang antara lain adalah: Profitabilitas, Likuiditasdan Leverage.

a. Profitabilitas

Profitabilitas sering dikaitkan dengan kemampuan perusahaan dalam memperoleh laba. Berikut ini akan dijelaskan pengertian profitabilitas menurut beberapa pakar keuangan.Menurut Sartono (2001:122) menjelaskan “profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri”.

Sedangkan menurut Riyanto (2001:35) “profitabilitas suatu perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut”. Menurut Sofyan Syafri Harahap (2006:304) “profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya”.

Jumlah laba bersih kerap dibandingkan dengan ukuran kegiatan atau kondisi keuangan lainnya seperti penjualan, aktiva, ekuitas pemegang saham untuk menilai kinerja sebagai suatu persentase dari beberapa tingkat aktivitas atau investasi.

22 Indikator yang digunakan untuk mengukur tingkat profitabilitas adalah

return on asset. Perusahaan yang semakin besar keuntungannya akan

membayar porsi pendapatan yang semakin besar sebagai deviden (Sudarsi, 2002:79). Sehingga return on asset dapat dirumuskan sebagai berikut, Yuniningsih (2002):

return on asset = ��� ��

b. Likuiditas

Rasio ini mengukur kemampuan perusahaan untuk memenuhi kewajiban atau hutang – hutang jangka pendeknya. Indikator yang digunakan untuk mengukur likuiditas adalah cash ratio

Brittain & Partington dalam Usman (2006) mengungkapkan bahwa ketersediaan uang kas menunjukkan tingkat dividen yang dibagikan. Dengan semakin meningkatnya cash ratio juga dapat meningkatkan keyakinan para investor untuk membayar dividen yang diharapkan oleh investor.

. menurut munawir (2004:70)

“cash ratio menunjukkan kemampuan untuk membayar hutang yang segera

harus dipenuhi dengan kas yang tersedia ditambah efek – efek likuid”. Rasio ini juga bermakna sebagai rasio likuiditas jangka pendek. Semakin tinggi cash

ratio menunjukkan kemampuan kas perusahaan untuk memenuhi kewajiban

jangka pendeknya, Brigham(1983) dalam Amalia (2008) .

Oleh karena deviden merupakan

Dengan semakin meningkatnya cash ratio juga dapat meningkatkan keyakinan para investor untuk membayar dividen tunai (cash dividend) yang diharapkan oleh investor Parthington(1989) dalam Tsaniyah (2009).Dengan kata lain dengan meningkatnya cash ratio akan meningkatkan pembayaran dividen. Menurut (accountingexplained.com 2011) cash ratio dirumuskan sebagai berikut.

“cash outflow”, maka makin kuat posisi kas perusahaan, berarti makin besar kemampuan perusahaan untuk membayar dividen (Riyanto 2001:267).

cash ratio = ����+��������������� ������������������

c. Leverage

Menurut Lukas Setia Atmaja (2008:271) “leverage (rasio hutang) menunjukan kemampuan perusahaan untuk memenuhi kewajiban jangka panjang”. Sedangkan Sartono (2001:120-121) menjelaskan bahwa “leverage menunjukan proporsi atas penggunaan utang untuk investasinya”. Perusahaan yang tidak mempunyai leverage berarti menggunakan modal sendiri 100%.”

Dari uraian pengertian diatas dapat disimpulkan bahwa rasio leverage menggambarkan hubungan antara utang perusahaan terhadap modal sendiri maupun aktiva. Dengan rasio ini kita bisa melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal sendiri atau aktiva.

23

Debt toEquity Ratio = �����������

�������

B. Tinjauan Penelitian Terdahulu

Beberapa hasil penelitian-penelitian terdahulu menemukan adanya inconsistency. Beberapa diantaranya adalah penelitianBagus Laksono (2006) menemukan bahwa ROA memiliki pengaruh terhadap dividend payout ratio, sedangkan penelitian Happy S Hartadi (2006) menemukan bahwa secara parsial ROAtidak berpengaruh terhadap DPR.Lisa Marlina dan Clara Danica (2009) mengemukakan bahwa hasil penelitiannya debt to equity ratio tidak mempunyai pengaruh yang signifikan terhadap dividend payout ratio. Sedangkan Prihantoro (2003) mengemukakan hasil penelitiannya secara parsial posisi kas berhubungan secara positif signifikan terhadap dividend payout ratio (DPR), namun tidak sesuai dengan Rini (2007) bahwa cash ratio tidak berpengaruh secara parsial terhadap DPR.

Tabel 2.1

Return On Asset, sales growth, asset growth, cash flow, dan Debt to Total Asset.

Secara simultan variabel Return On Asset, sales growth, asset growth, cash flow, dan Debt to Total Asset secara signifikan positif terhadap variabel dividend payout ratio.

s

seeccaarraappaarrssiiaall,,hhaannyyaacash flow yang tidak memiliki pengaruh positif terhadap dividend payout ratio. Happy S

Hartadi (2006)

Cash position, likuiditas, profitabilitas,Ukuran perusahaan,potensi pertumbuhan, dan DER.

Secara simultan, Cash position, likuiditas, profitabilitas, Ukuran perusahaan, potensi pertumbuhan,

dan DER secara bersama-sama

terhadap dividend payout ratio..

Secara parsial, hanya Cash Position (CP) yang memiliki pengaruh positif terhadap dividend payout ratio.

Lisa Marlina dan Clara Danica

Cash Position (CP), Debt to Equity Ratio(DER) dan Return on Assets (ROA)

Secara simultan, Variabel Cash Position (CP), Debt to Equity

Ratio (DER) dan Return on Assets

(ROA) secara bersama-sama

24

(2009) dividend payout ratio.

Secara parsial, Cash Position (CP) dan

Return on Assets(ROA) berpengaruh signifikan terhadap dividend payout ratio.

Prihantoro (2003)

Return on assets, net profit margin, operating profit margin, price earning ratio, price to book value

Secara simultan, Return on assets, net profit margin, operating profit margin, price earning ratio, price to book value secara bersama-sama berpengaruh signifikan terhadap

dividend payout ratio.

Secara parsial, Variabel Rasio hutang dan modal (DER), secara parsial memiliki hubungan

yang negatif signifikan terhadap dividend payout ratio

Rini (2007)

Cash ratio, debt to equity ratio (DER), net profit margin, return on

investment (ROI) dan Tax rate

Secara simultan, ROA, ROE, NPM, EPS secara bersama-sama berpengaruh signifikan terhadap dividend payout ratio.

Secara parsial cash ratio tidak berpengaruh signifikan terhadap

dividend payout ratio .

Sumber: Data diolah Penulis, 2012

C. Kerangka Konseptual

Berdasarkan landasan teoritis dan tinjauan penelitian terdahulu diatas, kerangka konseptual penelitian ini adalah sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Kerangka konseptual merupakan modal konseptual tentang bagaimana teori yang digunakan berhubungan dengan berbagai faktor yang telah peneliti

PROFITABILITAS

DIVIDEND PAYOUT RATIO LIKUIDITAS

25 identifikasikan sebagai masalah penting. Dalam penelitian ini yang menjadi variabel independen adalah rasio profitabilitas yang terdiri dari rasio return on asset (ROA), rasio likuiditas yaitu cash ratio dan rasio leverage yaitu debt to

equity ratio(DER) sedangkan variabel dependen dalam penelitian ini adalah

dividend payout ratio.

ROA (salah satu ukuran profitabilitas) juga merupakan ukuran efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva tetap yang digunakan dalam menghasilkan keuntungan dengan memanfaatkan aktiva tetap yang digunakan untuk operasi. Menurut Hanafi (2004:375) “perusahaan yang mempunyai aliran kas atau profitabilitas yang baik bisa membayar deviden atau meningkatkan deviden”. Dengan demikian, profitabilitas (ROA) berpengaruh terhadap dividend payout ratio.

Cash ratio menunjukkan kemampuan untuk membayar hutang yang

segera harus dipenuhi dengan kas yang tersedia ditambah efek – efek likuidOleh karena deviden merupakan

Debt to equity ratio menunjukkan seberapa jauh perusahaan dibelanjai dengan hutang jangka pendek dan hutang jangka panjang dibandingkan dengan modal sendiri. Peningkatan utang ini akan mempengaruhi tingkat pendapatan bersih yang tersedia bagi pemegang saham, artinya semakin tinggi kewajiban perusahaan, akan semakin menurunkan kemampuan perusahaan membayar dividen, Sudarsi(2002). Maka debt to equity ratio berpengaruh terhadap dividend payout ratio.

“cash outflow”, maka makin kuat posisi kas perusahaan, berarti makin besar kemampuan perusahaan untuk membayar deviden (Riyanto 2001:267). Jadi cash ratio berpengaruh terhadap dividend payout ratio.

Dividend payout ratio (DPR) adalah kemampuan perusahaan untuk

membayar dividen kepada para pemegang saham setiap tahun yang dilakukan berdasarkan besar kecilnya laba bersih setelah pajak.

D. Hipotesis Penelitian

Hipotesis adalah dugaan atau jawaban sementara terhadap masalah yang akan diuji kebenarannya, melalui analisis data yang relevan dan kebenaranya akan diketahui setelah dilakukan penelitian. Hipotesis menurut Erlina (2007:41), menyatakan “hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan preposisi yang dapat diuji secara empiris”. Berdasarkan kerangka koseptual yang telah diuraikan, dapat dirumuskan hipotesis sementara sebagai berikut:

H1 : terdapat pengaruh profitabilitas terhadap dividend payout ratio. H2 : terdapat pengaruh likuiditas terhadap dividend payout ratio. H3 : terdapat pengaruh leverage terhadap dividend payout ratio.

26

BAB III

METODE PENELITIAN A. Desain Penelitian

Desain penelitian merupakan kerangka kerja untuk merinci hubungan antara variabel bebas dan variabel terikat dalam suatu penelitian. Desain penelitian yang digunakan dalam hal ini adalah penelitian asosiatif kausal. Penelitian asosiatif kausal merupakan penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih (Sugiyono, 2004:11).

B. Populasi dan Sampel Penelitian

Menurut Sugiyono (2004:56) populasi adalah ”wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi yang akan digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2007-2010. Berdasarkan data yang diperoleh dari Indonesian Capital Market Directory (ICMD) 2010 jumlah populasi dari penelitian ini adalah 40 perusahaan.

Sampel menurut Kuncoro (2003:107) adalah ”bagian dari populasi yang diharapkan dapat mewakili populasi penelitian”. Teknik pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu (Rochaety, 2007:66). Beberapa kriteria sampel yang digunakan adalah sebagai berikut:

1. Perusahaan manufaktur yang tidak delisting dan terdaftar di BEI selama periode pengamatan.

2. Perusahaan manufaktur yang listing sejak tahun 2007-2010 dan menerbitkan laporan keuangan dan kinerja keuangan periode tersebut. 3. Perusahaan manufaktur yang membayar dividen kas secara kontinu pada

tahun 2007 – 2010.

Populasi dalam penelitian ini adalah 203 perusahaan. Berdasarkan kriteria pemilihan sampel diatas, diperoleh sebanyak 15 perusahaan sampel yang tergabung dalam perusahaan manufaktur periode 2007-2010 yang telah memenuhi kriteria pemilihan sampel.

C. Jenis dan Sumber Data

Berdasarkan sumber datanya, data yang digunakan adalah data sekunder dimana sumber data tidak langsung memberikan data kepada pengumpul data. Menurut Umar (2003:60), ”data sekunder merupakan data primer yang telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar, dan sebagainya sehingga lebih informatif jika digunakan oleh pihak lain.” Data sekunder untuk penelitian ini diperoleh dari Indonesian Capital Market Directory (ICMD) 2010 dan situs resmi Bursa Efek Indonesia, yaitu www.idx.co.id

Data yang diperoleh adalah kombinasi antara data time series dan data cross section yang bersifat kuantitatif. Data kuantitatif yaitu data yang diukur dalam suatu skala numerik (Kuncoro, 2003:124). Penelitian ini diambil dari 15 sampel perusahaan manufaktur selama periode 4 tahun yaitu tahun 2007, 2008,2009 dan 2010.

berupa laporan keuangan.

D. Metode Pengumpulan Data

27 dengan permasalahan yang diteliti. Metode pengumpulan data tahap kedua melalui studi dokumentasi, yaitu mengumpulkan data-data berupa laporan keuangan dan harga saham pada sampel perusahaan food and beverage yang dipublikasikan oleh Bursa Efek Indonesia selama tahun 2007, 2008, 2009 dan 2010 melalui penelusuran dengan format elektronik yang diperoleh dari situs resmi Indonesia Stock exchange (IDX) yaitu www.idx.co.id

E. Definisi Operasional dan Pengukuran Variabel

dan Indonesia Capital Market Directory (ICMD).

Variabel-variabel yang digunakan dalam penelitian ini adalah variabel independen (bebas) dan variabel dependen (terikat).

3.1Variabel independen (bebas)

Variabel independen adalah variabel yang tidak dapat dipengaruhi oleh variabel lain. Menurut Hermawan (2003:32), “variabel independen adalah variabel yang mempengaruhi variabel terikat secara positif dan negatif”. Variabel independen yang digunakan dalam penelitian ini adalah rasio profitabilitas (return on asset), rasio likuiditas (cash ratio) danrasio leverage (debt to equity ratio).

a. Return On Asset (ROA)

Return On Asset (ROA) adalah tingkat keuntungan bersih yang berhasil diperoleh perusahaan dalam menjalankan operasionalnya. Sehingga ROA dapat dirumuskan sebagai berikut, Yuniningsih (2002):

ROA= ��� ��

b. Cash Ratio

Cash ratio merupakan salah satu ukuran dari rasio likuiditas (liquidity

ratio) yang merupakan kemampuan perusahaan memenuhi kewajiban

jangka pendeknya (current liability) melalui sejumlah kas (dan setara kas, seperti giro atau simpanan lain di bank yang dapat ditarik setiap saat) yang dimiliki perusahaan. Rasio ini dapat dirumuskan sebagai berikut :

CR= ����+��������������� ������������������

c. Debt to Equity Ratio (DER)

Rasio ini menunjukkan seberapa jauh perusahaan dibelanjai dengan hutang jangka pendek dan hutang jangka panjang dibandingkan dengan modal sendiri. Rasio ini dapat dirumuskan sebagai berikut :

DER=�����������

�������

3.2 Variabel dependen (terikat)

Variabel dependen adalah variabel yang dapat dipengaruhi oleh variabel lain. Menurut Hermawan (2003:32), “variabel dependen atau variabel terikat merupakan variabel yang dipengaruhi oleh variabel bebas”. Variabel dependen dalam penelitian ini adalah Dividend Payout Ratio. Rasio ini dapat dirumuskan sebagai berikut :

DPR = ����������������

���������������

F. Metode Analisis Data

28 deskriptif, yaitu untuk memberikan gambaran atau deskriptif suatu data yang dilihat dari nilai rata-rata(Ghazali, 2011 hal. 19). Lalu dimulai dengan (3) uji asumsi klasik yang terdiri dari Uji Normalitas, Multikolinearitas, Heteroskedastisitas ,dan Autokorelasi, dan (4) analisis regresi berganda.

3.1 Pengujian Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui apakah hasil analisis regresi linier berganda yang digunakan untuk menganalisis dalam penelitian ini terbebas dari penyimpangan asumsi klasik. Karena data yang digunakan adalah data sekunder, maka untuk menentukan ketepatan model perlu dilakukan pengujian atas beberapa asumsi klasik yang mendasari model regresi. Penyimpangan asumsi klasik yang digunakan dalam penelitian ini meliputi uji normalitas, multikolinearitas, heterokedastisitas dan autokorelasi.

3.11 Uji Normalitas

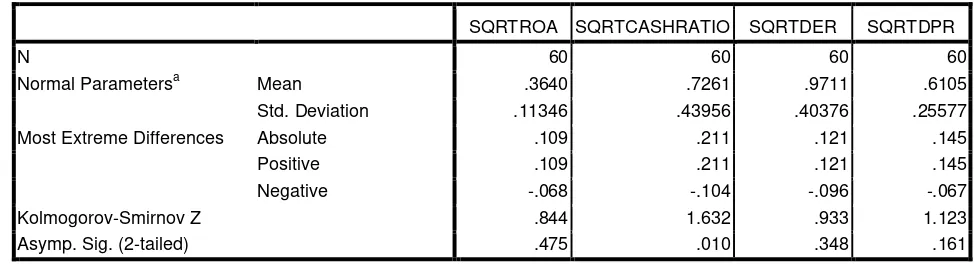

Uji normalitas bertujuan untuk menguji apakah dalam suatu model regresi linier variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Menurut Erlina (2008:102), “tujuan uji normalitas adalah ingin mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal”. Pengujian ini diperlukan karena untuk melakukan uji T dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Dalam penelitian ini, untuk mendeteksi normalitas data dapat dilakukan dengan pengujian berikut:

a. Uji Kolmogrov Smirnov

Jika nilai signifikan > 0.05 maka distribusi normal,

sedangkan nilai signifikan < 0.05 maka distribusi tidak normal. Hipotesis yang digunakan dalam uji ini adalah:

Ho : Data residual berdistribusi normal, dan Ha : Data residual tidak berdistribusi normal. b. Histogram

Pengujian dengan model histogram memiliki ketentuan bahwa data normal berbentuk lonceng. Normalitas dapat dideteksi dengan melihat histogram dari nilai residualnya. Data yang baik adalah data yang memiliki pola distribusi normal. Jika data melenceng ke kanan atau melenceng ke kiri berarti data tidak terdistribusi secara normal.

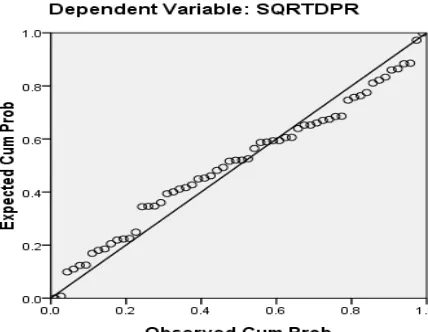

c. Grafik Normality Probability Plot

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

Jika data tidak normal, ada beberapa cara mengubah model regresi menjadi normal yaitu:

a) lakukan transformasi data, misalnya mengubah data menjadi bentuk kuadrat (SQRT) atau natural (ln),

29 c) menghilangkan data yang dianggap sebagai penyebab tidak

normalnya data, dan (4) menerima data apa adanya.

3.12 Uji MultiKolinearitas

Multikolinearitas adalah situasi adanya korelasi variabel-variabel independen antara yang satu dengan yang lainnya. Uji multikolinieritas bertujuan untuk menguji apakah model regresi mempunyai korelasi antar variabel bebas. Menurut Umar (2003:132) ”multikolinearitas adalah ada tidaknya korelasi yang sempurna atau korelasi yang tidak sempurna tetapi relatif tinggi pada variabel-variabel bebasnya”. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Dalam hal ini disebut variabel-variabel bebas ini tidak ortogonal. Variabel-variabel bebas yang bersifat ortogonal adalah variabel bebas yang memiliki nilai korelasi diantara sesamanya sama dengan nol. Pengujian multikolinearitas dilakukan dengan melihat nilai VIF antar variabel independen. Jika nilai VIF lebih besar dari 10, maka terjadi multikolinearitas di antara variabel independen.

Menurut Ghozali (2005:91), untuk mendeteksi ada tidaknya multikolinearitas di dalam model regresi adalah sebagai berikut:

a. Nilai R2

b. Menganalisis matrik korelasi variabel – variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya > 0.90), maka hal ini merupakan indikasi adanya multikolinearitas. Tidak adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolinearitas. Multikolinearitas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen.

yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel – variabel independennya banyak yang tidak signifikan mempengaruhi variabel dependen.

c. Multikolinearitas dapat juga dilihat dari a) nilai tolerance dan lawannya b) variance inflation factor (VIF). Kedua ukuran ini menunjukan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Dalam pengertian sederhana setiap variabel independen menjadi variabel dependen (terikat) dan diregres terhadap variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF=1/Tolerance). Nilai cut off yang umum dipakai untuk menunjukan adanya multikolinearitas adalah nilai tolerance < 0.10 atau sama dengan nilai VIF > 10.

3.13 Uji Heteroskedastisitas

30 mengindikasikan telah terjadi heteroskedastisitas. Jika tak ada pola yang jelas maka tidak terjadi gejala heteroskedastisitas. Salah satu cara yang dapat digunakan untuk mengetahui ada tidaknya gejala heteroskedastisitas adalah dengan melihat pada grafik scatter plot.

3.14 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Metode regresi yang baik apabila tidak terdapat autokorelasi. Jika terjadi korelasi maka dinamakan ada problem autokorelasi (Ghozali, 2005:95). Untuk menguji ada tidaknya gejala autokorelasi maka dapat dideteksi dengan uji Durbin-Waston (DW test). Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

a. angka D-W dibawah -2 berarti ada autokorelasi positif,

b. angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi, c. angka D-W di atas +2 berarti ada autokorelasi negatif.

3.2 Pengujian Hipotesis

Hipotesis penelitian diuji dengan menggunakan analisis regresi linear berganda. Analisis ini digunakan untuk mengukur kekuatan dua variabel atau lebih dan juga menunjukan arah hubungan antara variabel dependen dengan variabel independen. Rumus dari regresi linier berganda (multiple linier regresion) adalah:

= Likuiditas ( Cash Ratio) 3

Pengujian hipotesis menggunakan analisis regresi berganda karena ada dua atau lebih variabel independennya. Pengujian hipotesis ditujukan untuk menguji ada tidaknya pengaruh dari variabel independen secara keseluruhan terhadap variabel dependen.

= Leverage (DER)

3.2.1 Uji signifikansi simultan

Secara simultan, pengujian hipotesis dilakukan dengan uji F. Uji F dilakukan untuk mengetahui adanya pengaruh secara bersama-sama variabel

independen terhadap variabel dependen. Menurut Ghozali (2005:84) “uji

statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat”. Tingkat signifikansi yang digunakan adalah sebesar 5%, dengan derajat kebebasan df = (n-k-1), dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel. Uji ini dilakukan dengan membandingkan Fhitung dengan Ftabel

a. jika F

dengan ketentuan sebagai berikut:

hitung < Ftabel pada α 0.05, maka H0 b. jika F

31

3.2.2 Uji signifikansi parsial

Secara parsial, pengujian hipotesis dilakukan dengan uji t. Uji t dilakukan untuk menguji koefisien regresi secara parsial dari variabel independennya. Menurut Ghozali (2005:84) “uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variabel dependen”. Tingkat signifikansi yang digunakan sebesar 5%, dengan derajat kebebasan df = (n-k-1), dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel. Uji ini dilakukan dengan membandingkan thitung dengan ttabel

a. jika t

Sumber: Data diolah penulis, 2012

BAB IV

ANALISIS HASIL PENELITIAN A. Data Penelitian

Untuk mengetahui pengaruh yang terjadi dalam penelitian ini, maka diperlukan data dari perusahaan-perusahaan yang diteliti agar dapat diketahui bagaimana pengaruh yang terjadi antara profitabilitas, likuiditas dan leverage terhadap perubahan dividend payout ratio. Populasi yang diteliti dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sebanyak 203 populasi. Setelah dilakukan pemilihan sampel dengan teknik purposive sampling diperoleh 15 sampel untuk periode 4 tahun dimulai dari tahun 2007 sampai dengan tahun 2010. Berikut tabel nama dan kode manufaktur yang menjadi

32 populasi dan sampel dalam penelitian ini, tabel pemilihan sampel terdapat di lampiran.

Tabel 4.1

Sampel Perusahaan Manufaktur

No Nama Perusahaan

1 PT Ace Hardware Indonesia Tbk (ACES) 2 PT Astra International Tbk (ASII)

3 PT Enseval putera Megatrading Tbk (EPMT)

4 PT Fast Food Indonesia Tbk (FAST)

5 PT Goodyear Indonesia Tbk (GDYR)

6 PT Gudang Garam Tbk (GGRM)

7 PT Indofood Sukses Makmur Tbk (INDF)

8 PT Indocement Tunggal Prakasa Tbk (INTP)

9 PT Kalbe Farma Tbk (KLBF)

10 PT SMART Tbk (SMAR)

11 PT Semen Gresik (Persero) Tbk (SMGR)

12 PT Tigaraksa Satria Tbk (TGKA)

13 PT Telekomunikasi Indonesia (TLKM)

14 PT Tunas Ridean Tbk (TURI)

15 PT Unilever Indonesia Tbk (UNVR)

B. Analisis Data Penelitian

4.1 Analisis Statistik Deskriptif

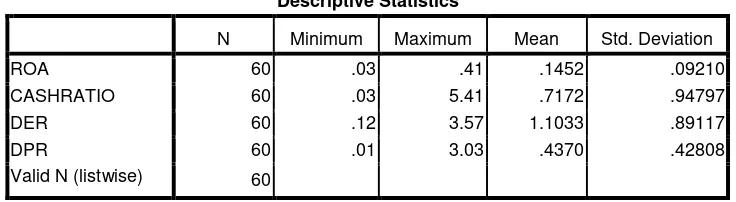

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (Ghazali, 2011:19). Untuk memberikan gambaran analisis statistik deskriptif, berikut ini penulis akan menganalisis variabel independen dalam penelitian ini. Statistic yang ditampilkan adalah statistik sebelum di transform dan sesudah di transform.

Tabel 4.2

33

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA 60 .03 .41 .1452 .09210

CASHRATIO 60 .03 5.41 .7172 .94797

DER 60 .12 3.57 1.1033 .89117

DPR 60 .01 3.03 .4370 .42808

Valid N (listwise) 60

Berikut ini perincian data deskriptif yang telah diolah :

a) Variabel ROA mempunyai nilai minimum 0.03, nilai maksimum 0.41, nilai rata-rata 0.1452, dan standar deviasi 0.09210 dengan jumlah pengamatan 60.

b) Variabel Cash Ratio mempunyai nilai minimum 0.03, nilai maksimum 5.41, nilai rata-rata 0.7172, dan standar deviasi 0.94797 dengan jumlah pengamatan 60.

c) Variabel DERmempunyai nilai minimum 0.12, nilai maksimum 3.57, nilai rata-rata 1.1033, dan standar deviasi 0.89117dengan jumlah pengamatan 60.

d) Variabel DPR mempunyai nilai minimum 0.01 nilai maksimum 3.03, nilai rata-rata 0. 4370, dan standar deviasi 0.42808dengan jumlah pengamatan 60.

Tabel 4.3

Statistik Deskriptif Variabel Penelitian Setelah di Transform

Sumber : Data sekunder yang diolah penulis, 2012

Tabel diatas menunjukan bahwa semua variabel memiliki nilai

minimum positif. Untuk nilai maksimum, semua variabel juga memiliki

nilai yang positif. Akan tetapi hal ini tidak menunjukan bahwa

ROA, cashratio, DER dan DPR

selalu positif karena nilai di atas merupakan hasil

pengolahan data yang telah ditransformasikan dengan menggunakan SQRT

dimana data yang bernilai negatif secara otomatis akan dihapus.

Berikut ini perincian data deskriptif yang telah diolah :

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

SQRTROA 60 .17 .64 .3640 .11346

SQRTCASHRATIO 60 .17 2.33 .7261 .43956

SQRTDER 60 .35 1.89 .9711 .40376

SQRTDPR 60 .10 1.74 .6105 .25577