PENGATUR ARUS PEMBAYARAN UANG GIRAL PADA

PT. BANK RAKYAT INDONESIA (PERSERO) CABANG KISARAN

SKRIPSI

Diajukan Untuk Melengkapi Tugas-tugas

Dan Memenuhi Syarat-syarat Untuk Memperoleh Gelar

Sarjana Hukum

OLEH :

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

2007

WULAN ANGGRAENI ZEGA

NIM : 030200083

TINJAUAN YURIDIS TERHADAP PELAKSANAAN KLIRING SEBAGAI PENGATUR ARUS PEMBAYARAN UANG GIRAL PADA

PT. BANK RAKYAT INDONESIA (PERSERO) CABANG KISARAN

SKRIPSI

Diajukan Untuk Melengkapi Tugas-tugas

Dan Memenuhi Syarat-syarat Untuk Memperoleh Gelar

Sarjana Hukum

OLEH :

WULAN ANGGRAENI ZEGA

NIM : 030200083

DEPARTEMEN HUKUM PERDATA DAGANG

Ketua Departemen

Prof. Dr. Tan Kamello, SH., MS NIP. 131 764 556

PEMBIMBING I PEMBIMBING II

Prof. Dr. Tan Kamello, SH., MS Dr. Dedi Harianto, SH., M.Hum

NIP. 131 764 556 NIP. 132 134 700

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Alhamdulillahirobbil alamin, segala puji dan syukur Penulis ucapkan pada

Allah SWT, Sang Khalik, Sang Maha Pemberi Jalan kepada umat, yang telah

mencurahkan rahmat dan karunia yang begitu besar kepada Penulis sehingga

penulisan skripsi ini dapat selesai tepat pada waktunya. Begitu pula shalawat

beriring salam Penulis haturkan kepada junjungan kita Nabi Muhammad SAW,

(Allahumma sholli ala sayyidina Muhammad, wa ala alihi sayyidina Muhammad)

semoga kita mendapat syafaatnya di hari akhir kelak.

Adalah menjadi kewajiban bagi mahasiswa Fakultas Hukum Universitas

Sumatera Utara untuk membuat suatu karya ilmiah dalam rangka menyelesaikan

masa kuliahnya. Untuk mencapai gelar Sarjana Hukum itulah Penulis juga

membuat suatu karya ilmiah yang berjudul “Tinjauan Yuridis Terhadap

Pelaksanaan Kliring Sebagai Pengatur AruS Pembayaran Uang Giral Pada

Pt. Bank Rakyat Indonesia (Persero) Cabang Kisaran”.

Kesadaran Penulis akan tidak sempurnanya hasil penulisan skripsi ini

membawa harapan yang besar kepada semua pihak agar dapat memberikan kritik

dan saran yang konstruktif guna menghasilkan sebuah karya ilmiah yang lebih

baik dan lebih sempurna lagi, baik dari segi materi maupun cara penulisannya di

masa mendatang.

Terlepas dari semua kekurangan yang ada pada skripsi ini, Penulis

persembahkan skripsi ini dan Penulis memberikan penghargaan serta ucapan

Kedua Orangtuaku tercinta, yang selalu dengan tulus mencintai dan menyayangiku, memberikan perhatian dan kasih sayang, melakukan pengorbanan dengan penuh keikhlasan dan tanpa pamrih, Ayahanda D. Zega (Disiplin, semangat, kasih sayang,& pengorbanan yang Ayah berikan selama ini memberikan bukti dan pelajaran bahwa hidup itu akan menjadi lebih indah dan berharga apabila kita menjalaninya dengan penuh keikhlasan, semuanya itu milik Allah), dan Mama Misriani R (Tiada kata seindah doa yang selama ini mama berikan, di setiap malam yang panjang Mama selalu panjatkan doa untuk anak-anak Mama, ketulusan, kesabaran, keikhlasan dan kelucuan Mama mengajarkan kami arti sebuah kasih sayang), Adek-adekku tersayang Desima Rumanda Bulan Z (PeDe Nda…ga’ ada orang yang sempurna di dunia ni, cerewet begini tapi ka2’ sayang x loh ama kau..hehehe…And jangan plin-plan lagi yach dalam menentukan masa depanmoe), Afni Milanda Z (Cepet gede ya dek & jangan malas-malas skulah…). Wulan sayang semuanya…, Ayah, Mama, dan adek-adek quy merupakan sumber semangat hidup Wulan, maafkan semua kesalahan Wulan dan terima kasih atas segalanya…

Bapak Prof. Dr. Tan Kamello SH., MS., selaku Dosen Pembimbing I dan

Bapak Dr. Dedi Harianto., SH., M.Hum., selaku Dosen Pembimbing II yang

berkenan menyediakan segenap waktu, tenaga, pikiran dan membagikan wawasan

serta pengetahuan dan membimbing sehingga Penulis dapat menyelesaikan skripsi

ini tepat pada waktunya.

Penulis juga mengucapkan terima kasih kepada:

1. Bapak Prof. Chairuddin P. Lubis, DTM, K, Sp. A (K), Sebagai Rektor

kegiatan yang dilaksanakan di dalam kampus USU, semoga ada kemajuan

yang lebih baik lagi dalam mendukung proses belajar mengajar.

2. Bapak Prof. Dr. Runtung SH., M.Hum., selaku Dekan Fakultas Hukum

Universitas Sumatera Utara, atas dukungan yang besar terhadap seluruh

mahasiswa/i di dalam lingkungan kampus Fakultas Hukum USU. Kami

menyadari telah banyak sekali kemajuan pada fakultas sejak kepemimpinan

Bapak.

3. Bapak Prof. Dr. Suhaidi, SH, M.Hum selaku Pembantu Dekan I FH-USU,

Bapak Syafrudin Hasibuan, SH, M.Hum, DFM selaku Pembantu Dekan II

FH-USU dan Bapak M. Husni , SH, M.Hum selaku Pembantu Dekan III.

4. Bapak Prof. Dr. Bismar Nasution SH., M.H, selaku Dosen Wali Penulis,

terima kasih atas dukungan dan bimbingan yang selama ini Bapak berikan

kepada Penulis.

5. Bapak Prof. Dr. Tan Kamello SH., MS., selaku Ketua Departemen Hukum

Perdata Fakultas Hukum Universitas Sumatera Utara,

6. Seluruh staf pengajar Fakultas Hukum Universitas Sumatera Utara, yang telah

memberikan ilmu dan membimbing Penulis dalam proses pembelajaran

selama masa perkuliahan.

7. Seluruh pegawai tata usaha Fakultas Hukum Universitas Sumatera Utara

(Especially For Pak ISMAIL) yang telah banyak memberikan bantuan kepada

seluruh mahasiswa/i, mulai dari kami masuk kuliah hingga kami

8. Bapak H. Harisman, SE selaku Pimpinan PT. Bank Rakyat Indonesia

(Persero) Cabang Kisaran Sumatera Utara, Bapak H. Abu Sofyan selaku

Asisten Manager Operasional, Bapak Rusli Nasution selaku Petugas Kliring,

Bapak M. Samosir selaku Supervisor Panunjang Bisnis, Bapak Darto serta

pihak PT. Bank Rakyat Indonesia (Persero) Cabang Kisaran Sumatera Utara,

yang telah memberikan informasi demi kelancaran penyusunan skripsi ini.

9. Seluruh Bapak dan Ibu Guru yang telah berjasa memberikan ilmu

pengetahuan yang bermanfaat dalam hidupku, mulai dari SD (SD Negeri

Galang, SD Negeri 013860 Kisaran), SLTP (SLTP Negeri 2 Kisaran), hingga

SMU (SMU Negeri 01 Kisaran).

11. Buat anak-anak UBBS (Zuliana Maro Batubara SH (wakil awaq ni yang paling im ut, langgeng-langgeng aj yach hubungannya m a AWR sam pe kakek nenek. Hehehe…), Nora Am elia SH (sekretaris awaq ni yang paling caem , m asih am a “Noov” kan, m bak??? ), M. Anwar Tanjun g SH (Mana nich janjinya, katanya klw dah kerja m w neraktir WAZ, dit unggu yach janjinya….), M. Ayodia Rizaldy (bodyguardnya anak-anak UBBS, Cepetan Yo slesaikan skripsi awaq, jangan m ikirin Rally aja yach…), Ari Masias Sem biring (nich bodyguardnya anak-anak UBBS yang paling...? Chairunita SH (Selebnya UUBS, dah brojol belum anaknya Bu’ ? J angan lupa kabar-kabari yach…), Henny Sekartati (Seleb UBBS atunya lagi), Taufik Mustaqim (Modelnya UBBS, kem ana aja say ? Koq ga’ pernah nongol-nongol di kam pus ? Pa dah jadi orang SUKSES yach…, m akanya ga’ m w wisuda), & Rafida Aflah SH. 12. Kawan-kawan senasib dan seperjuan gan di kam pus Hukum USU, Diegi Dona

ni kan tetap Wulan ingat sam pe kapan pun , Alw ay s & Forever), Fitri Hadijah (Makasih ya Fit,,. Atas sem ua saran-sarannya & telah m em berikan Wulan t4 berlindung dari h ujan dan panas selam a Wulan m enyelesaikan skripsi ini), Ayu Andanaly, Ahm ad Azhary Lubis, Atria Fachrina, Ayu Lestari, Suci Yun ita Siregar, Wan Yusnizar, Ferdiansyah, Anju Ciptani Dam anik, Abdul Muluk Lubis, Hayatun Puspa Nain ggolan, M. Saleh Mukaddam , Rudi Sunardi, Besti R.A Sitom pul, Eka Krisnawati, Rahm ah, Nuridayanti, Nurainun , Trian i br Ginting, M. Budi Ibrahim , Sri Cipta, Adra, Nur Him m y Falahiyati SH, Ernita Ram adani SH, Mega Kartika SH, Putri Marlin a Sari SH di Sukabum i, Nia Avenasari SH, Izzatul Him m ah Sinaga SH, Laswinda Diana Nasution SH, Maharani SH, Sri Ram adhani SH, Puspita Senjayu SH, Masnari Darnisa Hutasuhut SH, Erlan R Banjarnahor SH, ‘n sem ua anak m atrikulasi stb 20 0 3, thank u…I will be m iz u…

13. Himpunan Mahasiswa Islam Komisariat Fakultas Hukum Universitas

Sumatera Utara.

14.Para penghuni Kampus: all of Stb ’03, ’04, ’05, ’06, dan buat yang baru datang

’07….

15. Serta sem ua waktu yang telah terlalui, m asa yang telah terjalani, kenangan yang sudah terciptakan, yang benar-benar akan senantiasa tersim pan di dalam m em ori hatiku di sekian kejadian dalam hidupku, m ulai dari aq lahir kedunia hin gga aq berada disini sekarang…thanks for everything……

Medan, Agustus 2007

Penulis,

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... vi

DAFTAR TABEL DAN SKEMA ... ix

ABSTRAKSI ... x

BAB I : PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 9

C. Tujuan dan Manfaat Penulisan ... 9

D. Keaslian Penulisan ... 10

E. Tinjauan Kepustakaan... 11

F. Metode Penulisan ... 13

G. Sistematika Penulisan ... 16

BAB II : TINJAUAN UMUM UANG GIRAL SEBAGAI SALAH SATU BENTUK JASA-JASA LAYANAN PERBANKAN A. Definisi Bank, Jenis-jenis Bank dan Jasa-jasa Layanan Bank 1. Definisi Bank ... 18

2. Jenis-jenis Bank ... 19

3. Jasa-jasa Layanan Bank ... 26

B. Definisi dan Bentuk-bentuk Uang Giral ... 37

1. Definisi Uang Giral ... 37

2. Bentuk-bentuk Uang Giral ... 38

PEMBAYARAN UANG GIRAL

A. Latar Belakang Timbulnya Lembaga Kliring ... 48

B. Fungsi dan Jenis-jenis Kliring ... 51

C. Syarat-syarat Peserta Kliring dan Prosedur Setoran Kliring .... 52

1. Syarat- syarat Peserta Kliring ... 52

2. Prosedur Setoran Kliring ... 56

D. Sanksi dan Jaminan Kliring ... 65

1. Sanksi Kliring ... 65

2. Jaminan Kliring ... 67

BAB IV : TINJAUAN YURIDIS TERHADAP PELAKSANAAN KLIRING SEBAGAI PENGATUR ARUR PEMBAYARAN UANG GIRAL PADA PT. BANK RAKYAT INDONESIA (PERSERO) CABANG KISARAN A. Aspek Hukum Kliring Pada PT. Bank Rakyat Indonesia (Persero) Cabang Kisaran ... 69

1. Hak dan Kewajiban pihak Bank Rakyat Indonesia dan Nasabah dalam Penggunaan Sarana Kliring ... 69

2. Syarat-syarat yang Harus Dipenuhi oleh Nasabah untuk dapat Menggunakan Sarana Kliring ... 72

B. Akibat Hukum yang Timbul dalam Penggunaan Sarana Kliring di PT. Bank Rakyat Indonesia (Persero) Cabang Kisaran ... 73

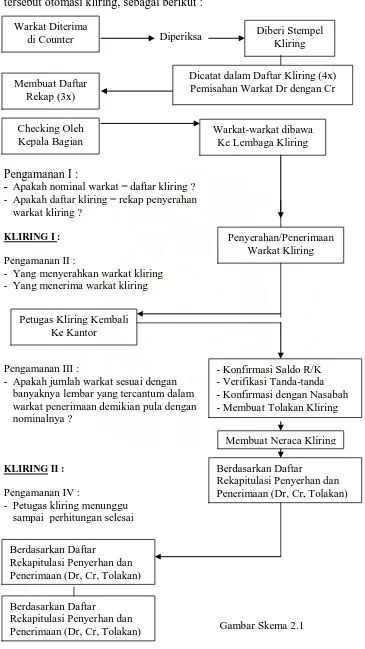

C. Tindakan Pengamanan dalam Pelaksanaan Kliring untuk menghindari Praktek-praktek Kejahatan Melalui kliring ... 74

A. Kesimpulan ... 81

B. Saran ... 84

DAFTAR PUSTAKA

DAFTAR TABEL DAN SKEMA

1. TABEL

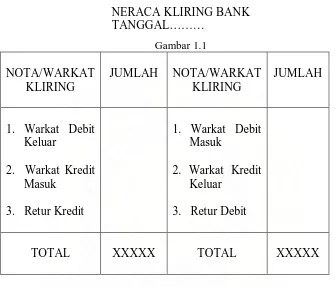

1. 1. Tabel Neraca Kliring Bank ... 62

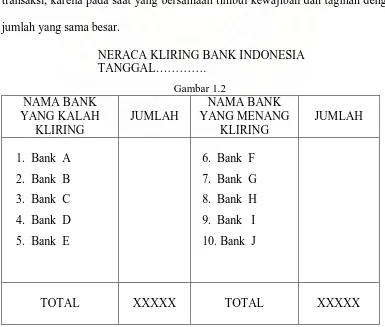

1. 2. Tabel Neraca Kliring Bank Indonesia ... 63

2. SKEMA

ABSTRAKSI

Kliring dapat diartikan sebagai sarana perhitungan warkat antarbank yang dilaksanakan olen Bank Indonesia guna memperluas dan memperlancar lalu lintas pembayaran giral. Pembayaran giral adalah pemindahbukuan dari suatu rekening ke rekening lain pada kantor bank yang sama atau dari suatu bank ke bank lain. Biasanya pemindahbukuan dari suatu rekening bank ke rekening bank yang lain dilakukan melalui lembaga kliring dengan cara tukar-menukar surat-surat berharga, dalam hal ini bilyet giro. Nasabah memberikan perintah pemindahbukuan dengan bilyet giro. Dapat juga dengan cek silang (crossed

cheque). Bilyet giro yang diseragamkan memudahkan bank dalam melakukan

administrasinya.

Berdasarkan hal tersebut di atas, maka penulis mencoba mengkaji peranan Bank khususnya PT. Bank Rakyat Indonesia (Persero) Cabang Kisaran dalam hal pelaksanaan kliring guna memperluas dan memperlancar lalu lintas pembayaran giral. Skripsi ini berupaya menelaah dan mengulas tentang hak dan kewajiban para pihak dalam penggunanaan sarana kliring, syarat-syarat yang harus dipenuhi oleh nasabah untu dapatmenggunakan sarana kliring dan akibat hukum yang timbul dalam penggunaan sarana kliring pada PT. Bank Rakyat Indonesia (Persero) Cabang Kisaran serta tindakan pengamanan Tindakan Pengamanan dalam Pelaksanaan Kliring untuk menghindari Praktek-praktek Kejahatan Melalui kliring

Didalam pembahasan terhadap permasalahan tersebut penulis melakukan penelitian dengan metode penelitian hukum normatif deskriptif dimana tahap awal penulis melakukan penelitian terhadap data sekunder dan tahap selanjutnya penulis melakukan penelitian dengan melakukan teknik wawancara dan mengumpulkan bahan dari narasumber yaitu Bagian Kliring Pada PT. Bank Rakyat Indonesia (Persero) Cabang Kisaran untuk mengetahui bagaimana pelakasanaan kliring sebagai pengatur arus pembayaran uang giral.

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Pembangunan ekonomi suatu negara di samping memerlukan program

pembangunan yang terencana dan terarah untuk mencapai sasaran pembangunan,

faktor lainnya adalah dibutuhkannya modal/dana pembangunan yang cukup besar.

Peningkatan pembangunan ekonomi maupun pertumbuhan ekonomi perlu

ditunjang dengan peningkatan dana pembangunan, untuk itu diperlukan mobilisasi

dana dari masyarakat. Demikian pula negara Indonesia, hal ini dicirikan dengan

dikeluarkannya berbagai kebijakan pemerintah di bidang moneter, keuangan, dan

perbankan dari paket deregulasi perbankan tahun 1983, paket kebijaksanaan 27

Oktober 1988, paket kebijaksanaan Januari 1990, dan paket deregulasi perbankan

29 Mei 1993.1

Serangkaian kebijaksanaan pemerintah Republik Indonesia tersebut

bertujuan untuk menghimpun dana pembangunan, baik melalui lembaga keuangan

maupun dalam bentuk kredit likuiditas Bank Indonesia (KLBI), sehingga mampu

menciptakan pemerataan usaha bagi pelaku-pelaku pembangunan ekonomi baik

pengusaha berskala kecil koperasi maupun pengusaha berskala menengah dan

besar. Dengan demikian, terjadi keterkaitan kerja sama harmonis dan saling

menunjang antar pelaku ekonomi riil dengan pelaku ekonomi financial dalam

menunjang pembagunan ekonomi nasional.2

1

Faisal Afiff, dkk, Strategi dan Operasinal Bank, PT. Erresco, Bandung, 1996, hal. 1 2

Ibid, hal. 2

Dengan serangkaian kebijaksanaan

keuangan dalam memobilisasi dana masyarakat serta menyalurkan dana dalam

rangka meningkatkan kemajuan ekonomi Indonesia.

Dengan adanya kebijaksanaan-kebijaksaan tersebut, dewasa ini banyak

sekali bank-bank yang memberikan keyakinan serta pilihan bagi masyarakat

untuk menyimpan uangnya di bank-bank tersebut. Dengan iming-iming bunga

yang tinggi serta kemudahan-kemudahan yang ditawarkan itu, menimbulkan

minat serta daya tarik bagi masyarakat untuk menanamkan sahamnya pada bank

yang diminatinya, karena bank yang bersangkutan dianggap dapat memberikan

jaminan keamanan uang yang disimpannya, juga memberikan

kemudahan-kemudahan terhadap nasabahnya.

Perbankan adalah merupakan prasarana di bidang pembangunan ekonomi

Indonesia. Dalam rangka kegiatannya untuk mencapai usaha pembangunan, bank

melakukan usaha pokok antara lain memberikan jasa-jasa dalam lalu lintas

pembayaran dan peredaran uang serta memberikan jasa kredit. Untuk dapat

melakukan usaha tersebut, maka bank telah menciptakan beberapa jenis sarana

dalam bentuk surat-surat berharga dan ini dapat dipergunakan sebagai alat

pembayaran, adapun jenis-jenis itu dapat berupa : wesel, cek, promes, bilyet giro

dan surat-surat lainnya yang dapat disebut sebagai alat tukar menukar atau alat

pembayaran yang sah. Sarana bank seperti ini disebut uang giral.

Uang giral yang dipergunakan sebagai alat pembayaran dalam lalu lintas

pembayaran dari tahun ke tahun mengalami peningkatan. Peningkatan ini

disebabkan adanya peningkatan penggunaan jasa-jasa perbankan oleh masyarakat

lintas pembayaran dan peredaran uang dapat terdiri atas surat perintah

pembayaran dan surat perintah pemindahbukuan.

Dalam pembayaraan sehari-hari, bank dikenal sebagai lembaga keuangan

yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Bank

juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi masyarakat yang

membutuhkannya. Kemudian, bank juga dikenal sebagai tempat untuk menukar

uang, memindahkan uang atau menerima segala macam bentuk pembayaran atau

setoran seperti pembayaran listrik, telepon, air, pajak, uang kuliah dan

pembayaran lainnya.3

Disamping itu bank juga melakukan kegiatan jasa-jasa pendukung lainnya.

Jasa-jasa ini diberikan untuk mendukung kelancaran kegiatan menghimpun dana,

baik yang berhubungan langsung dengan kegiatan simpanan dan kredit maupun

tidak langsung.4

Kliring diartikan sebagai sarana perhitungan warkat antarbank yang

dilaksanakan olen Bank Indonesia guna memperluas dan memperlancar lalu lintas

pembayaran giral. Pembayaran giral adalah pemindahbukuan dari suatu rekening

ke rekening lain pada kantor bank yang sama atau dari suatu bank ke bank lain.

Biasanya pemindahbukuan dari suatu rekening bank ke rekening bank yang lain

dilakukan melalui lembaga kliring dengan cara tukar-menukar surat-surat Salah satu jasa yang ditawarkan adalah jasa kliring, dan jasa kliring ini

banyak dimanfaatkan oleh nasabah dan bahkan nasabah kliring ini makin

bertambah dan makin meningkat setiap tahunnya.

3

Kasmir, Bank dan Lembaga Keuangan Lainnya (Edisi Keenam), PT. Raja Grafindo Persada, Jakarta, 2002, hal. 23.

4

berharga, dalam hal ini bilyet giro. Nasabah memberikan perintah

pemindahbukuan dengan bilyet giro. Dapat juga dengan cek silang (crossed

cheque). Bilyet giro yang diseragamkan memudahkan bank dalam melakukan

administrasinya.5

Dewasa ini banyak sekali terjadi praktek-praktek kejahatan perbankan

melalui kliring, sehingga dapat merugikan berbagai pihak. Salah satu bentuk dari

jenis kecurangan atau kejahatan yang sering terjadi dalam transaksi perbankan

melalui kliring adalah penyalahgunaan alat-alat lalu lintas pembayaran giral.

Kecurangan jenis ini bisa terjadi oleh pihak ekstern bank, bahkan dalam satu

komplotan atau sindikat kejahatan yang juga bisa melibatkan orang dalam bank

itu sendiri, antara lain:6

5

O.P. Simorangkir, Pengantar Lembaga keuangan Bank dan Nonbank, Ghalia Indonesia, Bogor, 2004, hal. 71

1. Penyalahgunaan oleh penarik/pemegang

Berbagai cara dilakukan oleh para pelaku untuk membobol bank ini, antara

lain dengan melakukan :

a. Pemalsuan identitas penarik

b. Membuat identitas fiktif, seperti KTP, Paspor dsb.

c. Melakukan penarikan namun tujuannya justru agar warkat yang diajukan

tersebut supaya ditolak dan tentunya warkat yang ditolak tersebut

dikembalikan padanya, setelah melalui proses di bank. Dari warkat yang

dikembalikan tersebut dia akan memperoleh data contoh stempel bank

ybs., tandatangan, paraf petugas bank. Data ini akan digunakannya sebagai

contoh untuk alat pemalsuan dikemudian hari.

6

d. Dalam teknis melakukan kejahatannya dia menghapus, mengubah,

menambah data pada alat-alat giral. Mengganti dengan angka, huruf,

nomor dsb, dengan maksud mengecoh bank dalam upaya pembobolannya.

e. Penarik ini kemudian menandatangani alat-alat giral yang belum diisi

lengkap

f. Pemegang mengkopi alat-alat giral seperti Cek/BG dsb. Untuk dijadikan

contoh model tindak kecurangan dan kejahatannya.

2. Penyalahgunaan oleh bank penagih

Oknum bank penagih, yang menagihkan titipan kliring nasabah bisa

melakukan kecurangan dengan penyalahgunaan sebagai berikut;

a. Dilakukan oleh oknum bank penagih terhadap cek yang diamanatkan

nasabah untuk dikliringkan namun sengaja tidak dibubuhkan stempel

KLIRING padahal Cek-nya adalah “cek pembawa”, sehingga cek yang

seharusnya dikliringkan tersebut dapat diuangkan secara tunai.

b. Hasil kliring yang baik ternyata tidak dibukukan ke rekening penyetor

sesuai dengan amanatnya, tapi dibukukannya ke rekening nasabah lainnya.

c. Menghapus dan mengganti Stempel Kliring dari satu bank yang dituju ke

bank lainnya.

3. Penyalahgunaan oleh Bank Pembayar

a. Bank pembayar tidak segera membayar dengan alasan warkat cek atau BG

diragukan kebenarannya. Hal ini bisa karena bank tsb illikuid atau ada

persekongkolan dengan orang lain. Kadangkala ini dilakukan atas

permintaan nasabahnya, kemudian dibuatlah alasan seperti resi buku cek

b. Bank tetap melakukan pembayaran, walaupun warkatnya tidak sesuai

dengan syarat bank teknis yang seharusnya ditolaknya. Hal ini dilakukan

dengan kerjasama pemegang rekening.

c. Bank melakukan pembayaran atas beban bukan rekening penarik, artinya

petugas bank ybs membebankanya ke rekening nasabah lainnya.

d. Bank melakukan pembayaran tanpa melalui prosedur dan tidak memenuhi

syarat pembayaran.

4. Penyalahgunaan oleh Penerima Pembayaran

a. Penerima Pembayaran adalah orang yang tidak berhak. Seorang nasabah

yang seharusnya menerima pembayaran dari hasil penagihannya, misalnya

Cek yang dikliringkan, ternyata hasilnya masuk kepada rekening orang

lain. Hal ini bisa terjadi baik karena dilakukan oleh petugas bank atau bisa

juga perintah yang ditujukan kepada banknya diubah oleh orang yang

tidak berhak.

b. Penerima Pembayaran yang Dikuasakan Tidak Menyampaikan

Pembayaran Kepada Yang Berhak. Seorang nasabah yang mengkuasakan

untuk menagih sejumlah Cek/BG kepada karyawannya, bisa saja hasilnya

tidak disetorkan ke rekening nasabahnya. Bisa diambil tunai maupun

diubah penyetorannya ke rekeningnya atau rekening lainnya.

5. Penyalahgunaan dalam Lembaga Komunikasi

Lembaga komunikasi ini adalah pihak yang mengirimkan alat giral dari pihak

bank yang memberi perintah kepada bank yang akan melakukan amanat

tersebut. Dia bisa Clearingman Bank, petugas lain, petugas ekspedisi untuk

a. Sengaja mengubah, menambah/mengurangi data yg tercantum dalam alat

giral tersebut.

b. Sengaja melambatkan, tidak menyampaikan ke alamat yang berhak.

c. Membuang atau memusnahkan alat-alat giral yang harus disampaikan.

d. Membocorkan data yang tercantum pada alat-alat giral kepada yang tidak

berhak dan merugikan perusahaan ybs.

6. Penyalahgunaan dengan Cek

Untuk melakukan penyalah-gunaan cek, pelaku harus memiliki blanko cek

asli atau palsu dan harus mengetahui data nasabah seperti, tandatangan yang

sesuai spesimen di bank, mengetahui saldo nasabahnya. Hal ini diperoleh

dengan berbagai cara seperti; mencuri dari nasabah secara langsung,

mengakali atau bekerja sama dengan pegawai perusahaan nasabah, mengambil

langsung dari bank dengan memalsu bukti pengambilan cek atau bisa dengan

memalsu formulir cek. Cara Pencairan Cek. Setelah pelaku memiliki cek yang

akan dijadikan media obyek pembobolan salah satu rekening nasabah bank

secara lengkap dia datang ke bank untuk melakukan transaksi, bisa tunai

ataupun disetorkan di bank lain untuk dikliringkan.

a. Pengambilan Tunai. Dalam pencairan cek tunai, setelah memenuhi

prosedur yang standar di teller, data legitimasi wajib tandatangani di balik

cek. Penerima uang ini akan menggunakan identitas palsu untuk

mempersulit penelusuran bank.

b. Penguangan melalui Kliring (Cek/BG). Upaya pembobolan dengan cara

melalui kliring biasanya jumlahnya relatif besar. Untuk itu pelaku telah

dengan identitas palsu. Bila kejahatan ini berlangsung lancar,

penarikannya dilakukan tunai.

7. Penyalahgunaan dengan Nota Debet/Nota Kredit

Penyalah-gunaan dengan Nota Debet (Debit Advice) atau Nota Kredit (Credit

Advice) sangat pasti berkaitan dengan pihak intern bank. Dalam hal ini pelaku

harus mengetahui data nasabah sperti tandatangan sesuai spesimen di bank,

mengetahui saldo nasabah, tandatangan pejabat bank yang berhak untuk

melakukan otorisasi atas transaksi bank. Adapun cara penyalahgunaan dengan

Nota Debet (D/A) atau Nota Kredit (C/A) ini adalah

a. Memindahkan dana atas beban suatu rekening nasabah ke rekening

nasabah lain dengan Nota Debet/Kredit dalam satu bank, tanpa perintah

dari nasabah.

b. Pemindahan dana nasabah tanpa amanatnya ini bisa juga di kliring-kan ke

bank lain

c. Kemudian penarikannya di bank lain tersebut dilakukan melalui rekening

yang memang telah dipersiapkan.

Untuk menghindari praktek-praktek kejahatan melalui kliring tersebut,

maka pihak bank memberikan suatu tindakan pengamanan guna kelencaran

pelaksanaan kliring. Usaha pengamanan dalam kliring dimaksudkan untuk

memperlancar, mempermudah, meningkatkan pelaksanaan pengawasan intern

peserta kliring, menghindarkan usaha menipulasi serta usaha-usaha lain dari orang

Berbagai masalah hukum yang timbul dan berkaitan dengan pelaksanaan

kliring, telah mendorong penulis untuk menyusun skripsi yang berjudul

“TINJAUAN YURIDIS TERHADAP PELAKSANAAN KLIRING

SEBAGAI PENGATUR ARUS PEMBAYARAN UANG GIRAL PADA

PT.BANK RAKYAT INDONESIA (PERSERO) Tbk CABANG KISARAN”

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka yang

menjadi perumusan masalah di dalam skiripsi ini adalah sebagai berikut :

1. Bagaimanakah Aspek Hukum Kliring Pada PT. Bank Rakyat Indonesia

(Persero) Tbk Cabang Kisaran ?

2. Bagaimanakah Akibat Hukum Sarana Kliring di PT. Bank Rakyat Indonesia

(Persero) Tbk Cabang Kisaran ?

3. Bagaimanakah Tindakan Pengamanan Yang Dilakukan Pihak PT. Bank

Rakyat Indonesia (Persero) Tbk Cabang Kisaran dalam Pelaksanaan Kliring

Untuk Menghindari Praktek-Praktek Kejahatan Melalui Kliring ?

C. Tujuan dan Manfaat Penulisan

Adapun yang menjadi tujuan pembahasan dalam skripsi ini dapat

diuraikan sebagai berikut :

1. Untuk mengetahui aspek hukum kliring pada Bank Rakyat Indonesia Cabang

Kisaran.

2. Untuk mengetahui akibat hukum sarana kliring di Bank Rakyat Indonesia

3. Untuk mengetahui apa saja tindakan pengamanan yang dilakukan pihak Bank

Rakyat Indonesia Cabang Kisaran dalam pelaksanaan kliring untuk

menghindari praktek-pratek kejahatan melalui kliring.

Manfaat penulisan yang dapat diperoleh dari penulisan skripsi adalah

sebagai berikut :

1. Secara Teoritis

Skripsi ini diharapkan dapat memberikan masukan bagi ilmu pengetahuan

hukum dan sumbangan pemikiran untuk pengembangan ilmu pengetahuan

terutama yang berkaitan dengan dunia perbankan dan khususnya yang berkaitan

dengan kliring serta untuk mengetahui secara yuridis formal tentang pelaksanaan

kliring dalam dunia perbankan terutama aspek hukum yang berkaitan dengan

pelaksanaan kliring.

2. Secara Praktis

Skripsi ini diharapkan dapat digunakan sebagai bahan masukan ataupun

sumbang saran bagi pihak yang terkait khususnya insan perbankan dalam rangka

lebih menyempurnakan sistem perbankan Indonesia khususnya lembaga kliring

sebagai salah satu cara penyerahan hak.

D. Keaslian Penulisan

Penulisan skripsi ini didasarkan oleh ide, gagasan, pemikiran dan yang

utama adalah ketertarikan terhadap fenomena pelaksanaan kliring sebagai

lembaga yang mengatur arus pembayaran uang giral yang dilakukan oleh lembaga

perbankan. Artinya keaslian ini bukanlah hasil ciptaan atau jiplakan dari hasil

karya orang lain. Kalaupun ternyata ada yang membuat, pembahasan dilakukan

buku-buku, media cetak serta bantuan dari berbagai pihak. Dengan demikian

keaslian penulisan skripsi ini dapat dipertanggungjawabkan oleh penulis secara

ilmiah.

E. Tinjauan Kepustakaan

Menurut kamus istilah hukum Fockema Andreae yang dimaksud dengan :

“Bank adalah suatu lembaga atau orang pribadi yang menjalankan perusahaan dalam menerima dan memberikan uang dari dan kepada pihak ketiga. Berhubungan dengan adanya cek yang hanya dapat diberikan kepada banker sebagai tertarik, maka bank dalam arti luas adalah orang atau lembaga yang dalam pekerjaannya secara teratur menyediakan uang untuk pihak ketiga.”7

Bank adalah “lembaga moneter yang berhubungan dengan peredaran uang,

sebagai pangkal utamanya yang bertolak dari pelaksanaan anggaran belanja dan

pendapatan Negara yang membuku pintu keluar masuknya uang dari dan ke

tangan masyarakat yang mempunyai pengaruh secara langsung pada nilai tukar

uang.”8

Rumusan mengenai pengertian bank yang lain, dikemukakan oleh G. M.

Verryn Stuart, dalam bukunya Bank Politik, berpendapat bahwa bank adalah

“suatu badan yang bertujuan memuaskan kebutuhan kredit, baik dengan alat-alat

pembayarannya sendiri atau dengan uang yang diperolehnya dari orang lain,

maupun dengan jalan mengedarkan alat-alat penukar baru berupa uang giral.”9

Kliring berasal dari kata to clear artinya pelunasan utang piutang sesama

bank anggota kliring yang dikoordinasikan oleh Bank Sentral (Bank Indonesia) di

7

Hermansyah, Hukum Perbankan Nasional Indonesia, Kencana Prenada Media, Jakarta, 2005, hal. 8

8

Mustafa Siregar, Pengantar Beberapa Pengertian Hukum Perbankan, USU Press, Medan, 1991, hal. 1

9

dalam lembaga kliring. Kliring merupakan pelaksanaan Lalu Lintas Pembayaran

Dalam Negeri dan Luar Negeri (LLPDNLN) yang dilakukan dalam suatu kota

atau dalam satu lembaga kliring.10

Menurut Malayu S.P. Hasibuan, kliring adalah “proses perhitungan,

pelunasan dan pertukaran warkat-warkat kliring antarbank anggota yang

dikoordinasi Bank Indonesia.”11

Menurut The New Grolier Webster International Dictionary of the English

Language, “clearing is the act exchanging draft an each and settling the differences” (kliring adalah kegiatan tukar menukar warkat dari bank satu dengan

bank yang liannya dan menetapkan perbedaan-perbedaannya).12

Kliring adalah “penyelesaian pembukuan dan pembayaran antarbank

dengan memindahkan saldo kepada pihak yang berhak.13 Sedangkan menurut

Kamus ekonomi Uang dan Bank, kliring adalah tindakan tukar menukar cek dan

perhitungan rekening bank di bawah pengawasan lembaga kliring.”14

Kliring adalah suatu kegiatan untuk menyelesaikan utang piutang

antarbank dalam bentuk giral di mana penerima dan bank tertariknya berada

dalam satu wilayah kerja lembaga penyelenggara kliring dengan jadwal

pelaksanaan yang telah ditetapkan.

15

10

Malayu S.P.Hasibuan, Dasar-Dasar Perbankan, PT.Bumi Aksara, Jakarta, 2002, hal. 7 11

Ibid. 11

Ibid. 12

Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia (Edisi Ketiga), Balai Pustaka, Jakarta, 2002, hal. 446

13

Edilius dan Sudarsono, Kamus Ekonomi Uang dan Bank, Rineka Cipta, Jakarta, 1994, hal. 47

14

Menurut kamus Perbankan yang disusun oleh Tim Penyusun Kamus

Perbankan Indonesia 1980, kliring adalah “perhitungan utang piutang antara

peserta secara terpusat di satu tempat dengan cara saling menyerahkan surat-surat

berharga dan surat-surat dagang yang telah ditetapkan untuk dapat

diperhitungkan.”16

Uang giral adalah “uang yang diterbitkan oleh Bank Umum berupa surat

berharga sebagai ganti uang tunai yang disimpannya (uang tabungan), seperti cek,

bilyet giro, wesel bank, kartu kredit.”17

Dalam menyususun skripsi ini, digunakan Metode Penelitian Hukum

Normatif yang bersifat deskriptif. Penelitian hukum normatif biasanya dilakukan

dengan cara penelitian kepustakaan maka disebut juga metode kepustakaan.

Penelitian hukum normatif adalah penelitian dengan hanya mengolah dan

menggunakan data-data sekunder yang berhubungan dengan kliring. Sedangkan

bersifat deskriptif maksudnya penelitian tersebut dilakukan untuk dapat

menggambarkan tentang Pelaksanaan Kliring sebagai Pengatur Arus Pembayaran

Uang Giral pada PT. Bank Rakyat Indonesia (Persero) Tbk Cabang Kisaran, guna

F. Metode Penulisan

Untuk melengkapi penulisan skripsi ini agar tujuan dapat lebih terarah dan

dapat dipertanggungjawabkan secara ilmiah, maka metode penulisan yang

digunakan antara lain:

1. Jenis Penelitian

15

Prathama Rahardja, Uang dan Perbankan, PT. Rineka Cipta, Jakarta, 1997, hal. 132 16

Abdulkadir Muhammad dan Rilda Murniati, Segi Hukum Lembaga Keuangan dan

menjawab permasalahan yang ada dengan melakukan survey ke lapangan untuk

mendapatkan informasi yang dapat mendukung teori yang ada.

2. Sumber Data

a. Data Primer

Yaitu data yang diperoleh langsung di lapangan melalui wawancara

dengan informan yang berasal dari karyawan PT. Bank Rakyat Indonesia

(Persero) Tbk Cabang Kisaran dan pihak-pihak yang terkait dan memenuhi

karakteristik untuk mendapat gambaran mengenai masalah yang akan diteliti.

b. Data Sekunder

Data-data sekunder tersebut, meliputi:18

a) Undang-Undang No. 7 Tahun 1992 sebagaimana telah diubah dengan UU No.

10 Tahun 1998 Tentang Perbankan.

1) Bahan Hukum Primer, yaitu bahan-bahan hukum yang mengikat dan terdiri

dari:

b) Undang-Undang No. 23 Tahun 1999 jo. Undang-Undang No. 3 Tahun 2004

Tentang Bank Indonesia.

c) Kitab Undang-Undang Hukum Dagang.

d) Surat Keputusan Direksi Bank Indonesia No. 23/88/KEP/ DIR tentang

Pemberian Garansi Bank.

e). Undang-Undang No. 8 Tahun 1995 tentang Pasar Modal

2) Bahan Hukum Sekunder, yaitu bahan yang memberikan penjelasan mengenai

bahan hukum primer, seperti buku-buku rujukan tentang pelaksanaan kliring.

18

3) Bahan Hukum Tersier, yaitu bahan yang memberikan petunjuk maupun

penjelasan terhadap bahan hukum primer dan sekunder seperti kamus Bahasa

Indonesia, kamus Perbankan maupun kamus Ekonomi.

3. Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan dengan cara:

a. Penelitian Kepustakaan (Library Research), yaitu penelitian yang dilakukan

dengan cara meneliti bahan pustaka atau yang disebut dengan data sekunder.

Adapun data sekunder yang digunakan dalam penulisan skripsi ini antara lain

berasal dari buku-buku baik koleksi pribadi maupun dari perpustakaan,

artikel-artikel baik yang diambil dari media cetak maupun media elektronik,

dokumen-dokumen pemerintah, termasuk peraturan perundang-undangan.

b. Penelitian Lapangan (Field Research), yaitu suatu pengumpulan data dengan

cara terjun ke lapangan guna memperoleh data-data yang diperlukan, dan data

yang diperoleh itu disebut dengan data primer. Dalam penelitian ini dilakukan

wawancara (interview). Wawancara (interview) adalah situasi peran antar

pribadi bertatap muka (face to face), ketika seseorang yakni pewawancara

mengajukan pertanyaan-pertanyaan yang dirancang untuk memperoleh

jawaban-jawaban yang relevan dengan masalah penelitian kepada seorang

independen.

4. Analisis Data

Data primer dan data sekunder yang telah disusun secara sistematis

kemudian dianalisa secara perspektif dengan menggunakan metode deduktif dan

induktif. Metode deduktif dilakukan dengan membaca, menafsirkan dan

berbagai sumber yang berhubungan dengan topik dalam skripsi ini, sehingga

diperoleh kesimpulan yang sesuai dengan tujuan penelitian yang telah

dirumuskan.

G. Sistematika Penulisan

Sistematika dalam penulisan skripsi ini dibagi dalam beberapa bab,

dimana pada masing-masing bab diuraikan permasalahannya secara tersendiri,

namun dalam konteks yang saling berkaitan antara satu dengan yang lainnya.

Secara sistematis penulis menempatkan materi pembahasan keseluruhannya ke

dalam 5 bab yang terperinci sebagai berikut :

BAB I : Bab ini merupakan bab pendahuluan yang isinya antara lain

memuat latar belakang, perumusan masalah, tujuan dan

manfaat penulisan, keaslian penulisan, tinjauan

kepustakaan, metode penulisan, serta sistematika penulisan.

BAB II : Bab ini merupakan bab yang memberikan pemahaman serta

gambaran tentang definisi bank, jenis-jenis bank dan

jasa-jasa perbankan, definisi uang giral dan fungsi uang giral

serta bentuk-bentuk uang giral.

BAB III : Bab ini merupakan bab yang memberikan pemahaman serta

gambaran latar belakang timbulnya lembaga kliring, fungsi

dan macam-macam kliring, syarat-syarat peserta kliring dan

tata cara kliring, sanksi dan jaminan kliring.

BAB IV : Bab ini merupakan perumusan pokok penulisan yang terdiri

hak dan kewajiban pihak bank dan nasabah dalam

penggunaan sarana kliring dan syarat-syarat yang harus

dipenuhi oleh nasabah untuk dapat menggunakan sarana

kliring, akibat hukum sarana kliring, dan tindakan-tindakan

pengamanan dalam pelaksanaan kliring untuk menghindari

praktek-praktek kejahatan dalam kliring.

BAB V : Bab ini merupakan bab terakhir, yaitu bab penutup yang

berisi kesimpulan dan saran-saran mengenai permasalahan

BAB II

PEMANFAATAN UANG GIRAL DALAM PERBANKAN

A. Definisi Bank, Jenis-Jenis Bank dan Jasa-Jasa Layanan Bank

1. Definisi Bank

Lembaga perbankan merupakan inti dari sistem keuangan dari setiap

negara. Bank adalah lembaga keuangan yang menjadi tempat bagi orang

perseorangan, badan-badan usaha swasta, badan-badan usaha milik negara,

bahkan lembaga-lembaga pemerintahan yang menyimpan dana-dana yang

dimilikinya.

Apabila ditelusuri sejarah dari terminologi “bank”, maka kata bank berasal

dari bahasa Italy “banca” yang berarti “bence” yaitu suatu bangku tempat duduk.

Sebab, pada zaman pertengahan, pihak bankir Italy yang memberikan

pinjaman-pinjaman melakukan usahanya tersebut dengan duduk di bangku-bangku. Dalam

perkembangan dewasa ini, maka istilah bank yang dimaksudkan sebagai suatu

jenis pranata financial yang melaksanakan jasa-jasa keuangan yang cukup

beraneka ragam, seperti memberi pinjaman, mengedarkan mata uang,

mengadakan pengawasan terhadap mata uang, bertindak sebagai tempat

penyimpanan untuk benda-benda berharga serta membiayai usaha-usaha

perusahaan.19

“Sebagai suatu institusi yang mempunyai peran yang besar dalam dunia komersil, yang berwenang untuk menerima deposito, memberikan pinjaman dan menerbitkan promissory notes yang sering disebut dengan bank bills Di samping itu, arti bank adalah :

19

atau bank notes. Namun, fungsi bank yang orisinil adalah hanya menerima deposito berupa uang logam, plate, emas dan lain-lain.”

Dalam suatu kamus, kata “bank” diartikan sebagai :20

Bank merupakan “lembaga keuangan yang menawarkan jasa keuangan seperti kredit, tabungan, pembayaran jasa dan melakukan fungsi-fungsi keuangan lainnya secara professional. Keberhasilan bank ditentukan oleh kemampuan mengidentifikasi permintaan akan jasa-jasa keuangan, kemudian memberikan pelayanan secara efesien dan menjualnya dengan harga yng bersaing.”

“a. Menerima deposito uang, kustodi, menerbitkan uang, untuk memberi pinjaman dan diskonto, memudahkan penukaran fund-fund tertentu dengan cek, notes dan lain-lain dan juga bank memperoleh keuntungan dengan meminjamkan uangnnya dengan memungut biaya.

b. Perusahaan yang melaksanakan bisnis bank tersebut.

c.Gabungan atau kantor tempat dilakukannya transaksi bank atau tempat beroperasinya perusahaan perbankan.”

21

Dalam praktik perbankan di Indonesia saat ini terdapat beberapa jenis

bank yang diatur dalam Undang-Undang Perbankan. Jika kita melihat jenis Di Indonesia masalah yang terkait dengan bank diatur dalam

Undang-Undang No. 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan

Undang-Undang No. 10 Tahun 1998. Berkaitan dengan pengertian bank, Pasal 1

butir 2 Undang-Undang No. 10 Tahun 1998 tentang Perbankan merumuskan

bahwa, “bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak.”

perbankan sebelum keluar Undang-Undang Perbankan Nomor 10 Tahun 1998

dengan sebelumnya yaitu Undang-Undang Nomor 14 Tahun 1967, maka terdapat

perbedaan. Namun kegiatan utama atau pokok bank sebagai lembaga keuangan

yang menghimpun dana dari masyarakat dan menyalurkan dana tidak berbeda satu

sama lainnya.22

Perbedaan jenis perbankan dapat dilihat dari segi fungsi bank, serta

kepemilikan bank. Dari segi fungsi perbedaan yang terjadi terletak pada kegiatan

atau jumlah produk yang dapat ditawarkan maupun jangkauan wilayah

operasinya. Sedangkan kepemilikan perusahaan dilihat dari segi pemilikan saham

yang ada serta akte pendiriannya.23

Menurut Undang-Undang Pokok Perbankan No.14 Tahun 1967 jenis

perbankan menurut fungsinya terdiri dari :

Perbedaan lainnya adalah dilihat dari segi siapakah nasabah yang mereka

layani, apakah masyarakat luas atau masyarakat dalam lokasi tertentu

(kecamatan). Jenis perbankan juga dibagi kedalam caranya manentukan harga jual

dan harga beli.

Adapun jenis perbankan dapat di tinjau dari berbagai segi antara lain :

1. Dilihat dari Segi Fungsinya

24

Namun setelah keluar UU Pokok Perbankan No. 7 Tahun 1992 dan

ditegaskan lagi dengan keluarnya UU RI No. 10 Tahun 1998, maka jenis

perbankan terdiri dari :

“a. Bank Umum;

b. Bank Perkreditan Rakyat.”

Di mana Bank Pembangunan dan Bank Tabungan berubah fungsinya

menjadi Bank Umum, sedangkan Bank Desa, Bank Pasar, Lumbung Desa, Dan

Bank Pegawai menjadi Bank Perkreditan Rakyat.

Adapun pengertian Bank Umum dan Bank Perkreditan Rakyat sesuai

dengan Undang-undang No.10 Tahun 1998 adalah sebagai berikut :

“a. Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada. Begitu pula dengan wilayah operasi dapat dilakukan di seluruh wilayah. Bank Umum sering disebut bank komersil (commercial bank).

b. Bank Perkreditan Rakyat adalah bank yang melaksanakan usaha secara konvensional atau berdasarkan prinsip syariah yang dala kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Artinya disini BPR jauh lebih sempit jika dibandingkan dengan kegiatan bank umum.”

2. Dilihat dari Segi Kepemilikannya

Jenis bank dilihat dari segi kepemilikan tersebut adalah :25

25

Ibid, hal. 34

a. Bank milik pemerintah

Di mana baik akte pendirian maupun modalnya dimiliki oleh pemerintah,

sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula. Contoh bank

milik pemerintah antara lain : Bank Negara Indonesia 46 (BNI46), Bank Rakyat

b. Bank milik Pemerintah Daerah

Bank pemerintah milik daerah terdapat di daerah tingkat I dan tingkat II

masing-masing propoinsi.

c. Bank milik Swasta Nasional

Bank ini seluruh atau sebagian besarnya dimiliki oleh swasta nasional

serta akte pendiriannya pun didirikan oleh swasta, begitu pula pembagian

keuntungan swasta pula. Contoh bank milik swasta nasional antara lain : Bank

Muamalat, Bank Central Asia, Bank Bumi Putera, Bank Danamon, Bank Niaga,

Bank Internasional Indonesia, Bank Lippo.

d. Bank milik Koperasi

Kepemilikan saham-saham bank ini dimiliki oleh perusahaan yang

berbadan hukum koperasi, contohnya adalah Bank Umum Koperasi Indonesia.

e. Bank milik Asing

Bank jenis ini merupakan cabang dari bank yang ada di luar negeri, baik

bank swasta asing atau pemerintah asing. Jelas, kepemilikannya pun dimiliki oleh

pihak luar negeri. Contoh Bank Asing antara lain : ABN AMRO Bank, City Bank,

European Asian Bank, Bangkok Bank, Deutsche Bank, American Express Bank,

Bank of America, Bank of Tokyo, Hongkok Bank, Standard Chartered Bank,

Chase Manhattan Bank.

f. Bank milik Campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak

swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh

warganegara Indonesia. Contoh bank campuran adalah antara lain : Sumitomo

Mitsubishi, Buana Bank, Inter Pacifik Bank, Paribas BBD Indonesia, Ing Bank,

Sanwa Indonesia Bank, Bank PDFCI.

3. Dilihat dari Segi Status

Dilihat dari segi kemampuannya dalam melayani masyarakat maka bank

umum dapat dibagi ke dalam 2 (dua) macam. Pembagian jenis ini disebut juga

pembagian berdasarkan kedudukan atau status bank tersebut. Kedudukan atau

status ini menunjukkan ukuran kemapuan bank dalam melayani masyarakat baik

dari segi jumlah produk, modal maupun kualitas pelayanannya. Oleh karena itu,

untuk memperoleh status tersebut diperlukan penilaian-penilaian dengan kriteria

tertentu.

Status bank yang dimaksud adalah :26

26

Ibid, hal. 37

a. Bank Devisa

Merupakan bank yang dapat melaksanakan transaksi keluar negeri atau

yang berhubungan dengan mata uang asing secara keseluruhan, misalnya transfer

keluar negeri, inkaso keluar negeri, travelers cheque, pembukaan dan pembayaran

Letter of Credit, dan transaksi lainnya. Persyaratan untuk menjadi bank devisa ini

ditentukan oleh Bank Indonesia.

b. Bank Non-devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan

transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi

seperti halnya bank devisa. Jadi, bank non-devisa merupakan kebalikan daripada

4. Dilihat dari Segi Cara menentukan Harga

Jenis bank jika dilihat dari segi atau caranya dalam menentukan harga baik

harga jual maupun harga beli terbagi dalam 2 kelompok yaitu :27

27 Ibid.

a. Bank yang berdasarkan Prinsip Konvensional

Mayoritas bank yang berkembang di Indonesia dewasa ini adalah bank

yang berorientasi pada prinsip konvensional. Hal ini tidak terlepas dari sejarah

bangsa Indonesia dimana asal mula bank di Indonesia dibawa oleh oleh Kolonial

Belanda.

Dalam mencari keuntungan dan menentukan harga kepada para

nasabahnya, bank yang berdasarkan prinsip konvensional menggunakan dua

metode yaitu :

1). Menetapkan bunga sebagai harga, baik untuk produk simpanaan giro,

tabungan maupun deposito. Demikian pula harga untuk produk pinjamannya

(kredit) juga ditentukan berdasarkan tingkat suku bunga tertentu.

Penentuanharga ini dikenal dengan spread based. Apabila suku bunga

simpanan lebih tinggi dari suku bunga pinjaman maka dikenal dengan

negative spread, hal ini terjadi di akhir tahun 1998 dan sepanjang tahun 1999.

2). Untuk jasa-jasa bank lainnya pihak perbankan barat menggunakan atau

menerapkan berbagai biaya-biaya dalam nominal atau persentase tertentu.

b. Bank yang berdasarkan Prinsip Syariah

Bank berdasarkan prinsip syariah belum lama berkembang di Indonesia.

Namun diluar negeri terutama di negara-negara Timur Tengah bank yang

berdasarkan Prinsip syariah berkembang pesat sejak lama.

Bagi bank yang berdasarkan prinsip syariah dalam penentuan harga

produknya sangat berbeda dengan bank berdasarkan prinsip konvensional. Bank

berdasarkan prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam

antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha

atau kegiatan perbankan lainnya.

Dalam menentukan harga atau mencari keuntungan bagi bank yang

berdasarkan prinsip syariah adalah sebagai berikut :

“1). Pembiayaan berdasarkan prinsip bagi hasil (mudharabah)

2). Pembiayaan berdasarkan prinsip penyertaan modal (musharakah) 3). Prinsip jual beli barang dengan memperoleh keuntungan (murabahah) 4). Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah) 5). Atau dengan adanya pilihan pemindahan kepemilikan atas barang yang

disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).”

Sedangkan penentuan biaya-biaya jasa bank lainnya bagi bank yang

berdasarkan prinsip syariah juga menentukan biaya sesuai dengan Syariat Islam.

Sumber penentuan harga atau pelaksanaan kegiatan bank prinsip syariah dasar

hukumnya adalah Al-Quran dan sunah Rasul. Bank berdasarkan prinsip syariah

mengharamkan penggunaan harga produknya dengan bunga tertentu. Bagi bank

3. Jasa-jasa Perbankan

Sebagai mana telah dikemukan dalam bab-bab terdahulu, bank adalah

lembaga keuangan yang mempunyai usaha pokok menghimpun dana dari

masyarakat dan menyalurkan dana kepada masyarakat dalam bentuk kredit dan

atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak. Selain usaha pokok tersebut, bank juga memberikan jasa dalam lalu lintas

pembayaran dan peredaran uang.

Adapun jasa yang diberikan bank dalam rangka lalu lintas pembayaran dan

peredaran uang antara lain mencakup : pengiriman uang (transfer), inkaso, kliring,

bank garansi, kotak pengaman simpanan, kartu kredit, kustodian, dan letter of

kredit dalam transaksi perdagangan internasional dan dalam negeri.

1. Pengiriman Uang (transfer)

Pengiriman Uang (transfer) adalah salah satu pelayanan bank kepada

masyrakat dengan bersedia melaksanakan amanat nasabah untuk mengirimkan

sejumlah uang, baik dalam rupiah maupun valuta asing yang ditujukan kepada

pihak lain (perusahaan, lembaga, atau perorangan) di tempat lain baik di dalam

maupun di luar negeri. 28

Berdasarkan pengertian di atas dapat dikatakan bahwa yang dimaksud

dengan pengiriman uang (transfer) adalah suatu kegiatan yang dilakukan oleh

bank untuk mengirim sejumlah uang yang ditujukan kepada pihak tertentu dan di

tempat tertentu. Pengiriman uang (transfer) tersebut dilakukan atas permintaan

nasabah atau untuk keperluan dari bank yang bersangkutan. Adapun cara

28

pengiriman tersebut dapat dilakukan dengan surat bukti pengiriman uang yang

pemberitahuannya dapat melalui :29

29

Muhammad Djumhana, Hukum Perbankan Di Indonesia, PT. Citra Aditya Bakti, Bandung, 2000, hal. 313

a. Surat atau pos (mail transfer/ MT).

b. Teleks/telegram (telegrafic tranfer/ TT) atau kawat.

c. Cara memberikan wesel tunjuk di antara sesama kantornya, tetapidapat pula

dengan penarikan atas saldo kredit yang ada pada bank koresponden secara

telegram, wesel tunjuk, atau dengan cek.

d. Melalui sarana elektronik lainnya (electronic funds transfer system) seperti

melalui ATM. Penggunaan saat ini telah banyak dilakukan tetapi terbatas oleh

mereka yang mempunyai akses dalam penggunaan ATM, seperti nasabah

yang mempunyai rekening tabungan pada bank tertentu.

Transfer uang tak terbatas dalam suatu negara saja, tetapi juga dapat

dilakukan dengan melampaui batas-batas negara atau ke luar negeri. Dalam hal

transfer uang ke luar negeri, maka bank menerima perintah dari nasabah di dalam

negeri untuk mengirimkan sejumlah uang ke luar negeri. Sedangkan dalam hal

transfer uang masuk dari luar negeri, maka bank menerima perintah dari pihak

luar negeri untuk membayarkan sejumlah uang kepada pihak tertentu di dalam

negeri.

Dalam transfer uang tersebut dikenal Surat Bukti Pengirim Uang Dalam

Negeri, yang menurut ketentuan Surat Edaran Bank Indonesia

No.4/996/UPPB/PbB tanggal 13 Desember 1968, sekurang-kurangnya harus

memuat:

b. Nama dan tempat bank yang memberi amanat (pengiriman transfer). c. Nama dan tempat bank penerima transfer.

d. Jumlah bersih uang yang dikirimkannya, atau yang harus dibayarkannya. e. Tanggal pengiriman uang.

f. Tanggal pengeluaran Surat Bukti Pengiriman Transfer (SBPT) yang harus dilakukan oleh bank penerima transfer.

g. Nomor urut pengiriman uang dari pihak bank pengirim.

h. Tandatangan pejabat yang berwenang dari bank yang mengeluarkan Surat Bukti Pengiriman Transfer (SBPT).

i. Di samping syarat-syarat tersebut di atas, ketentuan-ketentuan lain perlu memperhatikan :

1. Formulir SBPT dapat dijadikan satu dengan formulir tanda pelunasan penerimaan (kwitansi) di halaman SBPT.”

2. Setelah penerima menandatangani kwitansi tersebut jumlah uang SBPT dapat diterima tunai atau disetorkan pada bank di mana yang bersangkutan memiliki rekening.

3. SBPT yang dikeluarkan oleh bank peserta kliring harus langsung dapat diterima sebagai bahan perhitungan kliring (warkat kliring).

4. Tentang sistem cover yang baik, yakni pengaturan likuiditas antarkantor cabang dari bank yang bersangkutan apabila transfer tersebut dilakukan antarkantor cabang, diatur lebih lanjut oleh Bank Indonesia.

2. Inkaso

Inkaso adalah “pemberian kuasa pada bank oleh perusahaan atau

perorangan untuk menagihkan, atau memintakan persetujuan pembayaran

(akseptasi) atau menyerahkan begitu saja kepada pihak yang bersangkut (tertarik)

di tempat lain (dalam atau luar negeri) atas surat-surat berharga, dalam rupiah atau

valuta asing seperti wesel, cek, kwitansi, surat aksep (promissory notes) dan

lain-lain.”

Inkaso dapat dibedakan menjadi 2 (dua) macam, yaitu : 30

a. Inkaso berdokumen, yaitu apabila surat-surat berharga yang diinkasokan itu

disertai (dilampirkan) dengan dokumen-dokumen lain yang mewakili barang

dagangan konosemen (bill of loading), faktur, polis asuransi, dan lain-lain.

30

b. Inkaso tak berdokumen, yaitu apabila surat-surat berharga yang diinkasokan

itu tidak disertai dokumen-dokumen yang mewakili barang.

Setiap jasa yang diberikan oleh bank tentu mempunyai manfaat, baik bagi

pengguna jasa (nasabah) maupun bagi bank yang bersangkutan. Manfaat Inkaso

bagi nasabah adalah sebagai berikut :

a. Nasabah pengirim tidak perlu menagih sendiri atau mendatangi sendiri pihak

yang ditagih, yang berada ditempat lain cukup dengan menyerahkan surat

tagihan tersebut kepada bank.

b. Nasabah dapat menghemat tenaga dan biaya serta keamanan pun terjamin.

Adapun yang menjadi objek inkaso adalah wesel, cek, surat undian, money

order, kupon dan deviden, surat aksep, kwitansi, dan nota-nota tagihan lainnya.

3. Kliring

Menurut kamus Perbankan yang disusun oleh Tim Penyusun Kamus

Perbankan Indonesia 1980, kliring adalah perhitungan utang piutang antara

peserta secara terpusat di satu tempat dengan cara saling menyerahkan surat-surat

berharga dan surat-surat dagang yang telah ditetapkan untuk dapat

diperhitungkan. Dalam pengertian lain, kliring diartikan sebagai sarana

perhitungan warkat antarbank yang dilaksanakan oleh Bank Indonesia guna

memperluas dan memperlancar lalu lintas pemabayaran giral. 31

31

Ibid., hal. 79

Berdasarkan pengertian di atas dapat dikatakan bahwa tujuan pokok

diadakannya kliring adalah untuk memperlancar lalu lintas pembayaran giral dan

Kliring diselenggarakan oleh Bank Indonesia antara bank-bank di suatu

wilayah kliring yang disebut kliring lokal. Wilayah kliring adalah suatu

lingkungan tertentu yang memungkinkan kantor-kantor tersebut

memperhitungkan warkat-warkatnya dalam jadwal kliring yang telah ditentukan.

Berkaitan dengan itu, untuk wilayah-wilayah yang tidak terdapat Kantor

Bank Indonesia, maka penyelenggaraan kliring diserahkan kepada bank yang

ditunjuk oleh Bank Indonesia. Tentu bank yang ditunjuk sebagai penyelenggara

kliring harus memenuhi beberapa persyaratan, antara lain: kemampuan

administrasi, tenaga pimpinan dan pelaksana, ruangan kantor, peralatan

komunikasi dan lain-lain.

4. Bank Garansi

Kata garansi berasal dari bahasa Belanda garantie yang berarti jaminan. Bank

garansi adalah jaminan yang diberikan oleh bank, dalam arti bank menyatakan

suatu pengakuan tertulis yang isinya menyetujui mengikat diri kepada penerima

jaminan dalam jangka waktu tertentu dan syarat-syarat tertentu apabila

dikemudian hari ternyata si terjamin tidak memenuhi kewajibannya kepada si

penerima jaminan. 32

Berdasarkan pengertian diatas, dapatlah dikatakan bahwa bank garansi

adalah garansi atau jaminan yang diberikan oleh bank. Dalam arti bahwa, bank

menjamin nasabah untuk memenuhi suatu kewajiban apabila nasabah yang

bersangkutan di kemudian hari tidak memenuhi kewajibannya kepada pihak lain

sesuai dengan perjanjian yang telah disepakati bersama. Bank garansi diberikan

32

oleh bank kepada nasabah untuk tujuan membantu nasabah yang akan melakukan

suatu transaksi tertentu yan tidak membutuhkan kredit dari bank.

Jelaslah bahwa dalam suatu pemberian bank garansi terdapat 3 (tiga) pihak

yang terkait, yaitu :

a. Penjamin, yaitu bank sebagai pihak yang memberikan jaminan.

b. Terjamin, yaitu pihak yang diberikan jaminan oleh bank.

c. Penerima jaminan, yaitu pihak yang menerima jaminan dari bank.

Menurut Surat Keputusan Direksi Bank Indonesia No. 23/88/KEP/DIR

tentang Pemberian Garansi Bank tanggal 18 Maret 1991, bank garansi berbentuk :

“a. Garansi dalam bentuk warkat yang diterbitkan oleh bank yang mengakibatkan kewajiban membayar terhadap yang menerima garansi apabila pihak yang dijamin cedera janji (wanprestasi).

b. Garansi dalam bentuk penandatanganan kedua dan seterusnya atas surat berharga seperti aval dan endosemen dengan hak regres yang dapat menimbulkan kewajiban membayar bagi bank apabila yang dijamin cedera janji (wanprestasi).

c. Garansi lainnya yang tejadi karena perjanjian bersyarat sehingga dapat menimbulkan kewajiban finansial bagi bank.”

Berkaitan dengan penerbitan garansi tersebut, bank dapat memberikannya

baik dalam mata uang rupiah maupun mata uang asing. Sedangkan hal-hal yang

perlu diperhatikan oleh bank yang menjalankan kegiatan pelayanan atau

penerbitan garansi adalah :

a. Penerbitan garansi terkena ketentuan tentang Batas Maksimum Pemberian

Kredit (BMPK/Legal Lending Limit) dan Kewajiban Pemenuhan Modal

Minimum (KPMM) dimana perhitungannya dilakukan secara gabungan

sehuingga meliputi pemberian garansi oleh kantor baik di dalam amupun di

luar negeri (Pasal 7 Surat Keputusan Direksi Bank Indonesia No.

b. Penerbitan garansi bank atau stand by L/C atas permintaan bukan penduduk

hanya diperkenankan apabila disertai kontrak garansi dari bank di luar negeri

yang bonafide (dalam pengertian bank tersebut tidak termasuk cabang dari

bank yang bersangkutan diluar negeri) atau setoran sebesar 100 % (seratus

persen) dari nilai garansi yang diberikan (Pasal 8 (1) Surat Keputusan Direksi

Bank Indonesia No. 23/88/KEP/DIR).

c. Bank dilarang bertindak sebagai penjamin emisi efek (Pasal 8 ayat (2) Surat

Keputusan Direksi Bank Indonesia No. 23/88/KEP/DIR).

Dalam kegiatan pelayanan jasa penerbitan garansi, maka bank penerbit

akan menerima imbalan jasa dari si terjamin berupa provisi. Di samping

pembebanan provisi, semua biaya yang timbul akibat pemberian bank garansi

menjadi beban pihak yang diberi jaminan sebagaimana juga yang berlaku dalam

pemberian kredit.

Menurut Thomas Suyatno, tujuan pemberian bank garansi adalah sebagai

berikut :33

a. Untuk melaksanakan pembangunan proyek diadakan perjanjian antara

pemborong dan pemberi pekerjaan pembanguna proyek. Pihak pemberi

pekerjaan menginginkan adanya bak garansi untuk menutupi pekerjaan

pembangunan proyek. Hal ini dilakukan untuk mencegah kemungkinan

timbulnya resiko, yang terjadi akibat pemborong melakukan wanprestasi

sebelum pembangunan proyek diselesaikannya.

b. Untuk pembelian barang-barang.

33

c. Untuk mendapatkan Keterangan Pemasukan Pabean (KPP) atas barang-barang

yang L/C-nya belum dibayar penuh oleh importir.

5. Kotak Pengaman Simpanan (Safe Defosit Box)

Kotak Pengaman Simpanan (Safe Defosit Box) adalah salah satu pelayanan

bank kepada masyarakat, dalam bentuk menyewakan boks dengan ukuran tertentu

untuk menyimpan barang-barang berharga dengan jangka waktu tertentu dan

nasabah menyimpan sendiri kunci boks pengaman tersebut. Kotak pengaman

simpanan (safe defosit box) adalah simpanan tertutup, adalam arti pejabat bank

tidak boleh memeriksa/menyaksikan wujub/bentuk barang yang disimpan.34

Kartu kredit (credit card) adalah alat pembayaran pengganti uang tunai

atau cek. Menurut Suryohadibroto dan Prakoso, kartu kredit adalah “alat Barang-barang yang diizinkan untuk disimpan dalam kotak pengaman

adalah terbatas pada barang-barang sebagai berikut :

a. Mata uang, barang-barang berharga, logam mulia.

b. Kertas-kertas berharga, sertifikat, atau dokumen-dokumen penting lainnya.

c. Barang-barang lain yang disetujui oleh bank secara tertulis.

Safe defosit box memiliki dua anak kunci, yang satu berupa kunci

cadangan (safe guard key) yang disimpan oleh bank dan kunci yang satu lagi

disimpan oleh penyewa. Atas jasa yang diberikan oleh bank tersebut, mak pihak

penyewa safe defosit box diwajibkan membayar uang sewa dan uang jaminan

anak kunci.

6. Kartu Kredit (Credit Card)

34

pembayaran sebagai pengganti uang tunai yang sewaktu-waktu dapat digunakan

konsumen untuk ditukarkan dengan produk barang dan jasa yang diinginkan pada

tempat-tempat yang menerima kartu kredit atau bisa digunakan konsumen untuk

menguangkan kepada bank penerbit atau jaringannya (cash advance).”35

a. Charge card, yaitu kartu yang dapat digunakan sebagai alat pembayaran yang

pelunasan tagihannya dilakukan secara keseluruhan saat tagihan itu datang.

Pemegang kartu diberi keleluasaan untuk memakainya tidak terbatas (no Kartu kredit (credit card) diterbitkan oleh bank atau lembaga pengelola

kartu kredit untuk kepentingan nasabahnya, dan dapat digunakan oleh

pemegangnya sebagai alat pembayaran yang sah secara kredit. Pedagang

menerima pembayaran dengan kartu kredit, kemudian ia menagih pembayarannya

kepada bank atau lembaga pengelola kartu kredit tersebut. Selanjutnya bank atau

lembaga pengelola kartu kredit tersebut akan menagih pembayaran dari pemegang

kartu kredit atau mendebit secara langsung dari rekening nasabah yang

bersangkutan.

Pihak-pihak yang terkait dalam penggunaan kartu kredit adalah pemegang

kartu kredit (card holder), penerima pembayaran dengan kartu kredit (merchant)

dan penerbit kartu kredit (issuer). Pemegang kartu kredit adalah pihak yang telah

memenuhi seluruh persyaratan yang ditetapkan oleh penerbit sehingga berhak

memegang dan menggunakan kartu kredit tersebut. Penerima pembayaran dengan

kartu kredit, biasanya pemilik tempat perbelanjaan dan hiburan, seperti pasar

swalayan, hotel, restoran, dan perusahaan jasa lainnya. Sedangkan pihak penerbit

Berdasarkan cara pembayarannya, jenis kartu kredit terdiri dari :

35

limit), tetapi ia dibatasi dalam pelunasan tagihannya dalam jangka waktu

tertentu sejak ia menggunakannya sampai tagihan datang. Bila pemegangkartu

tidak dapat melunasi seluruh tagihan, atas sisa tagihan akan dikenakan denda

(penalty), tetapi ia masih tetap diharuskan untuk melunasinya dalam jangka

waktu tertentu dan belum dibayar juga, maka kartu akan dibatalkan dan

pemegangnya dicantumkan dalam daftar hitam.

b. Credit card, yaitu kartu yang dapat digunakan sebagai alat pembayaran yang

pelunasan tagihannya dapat dilakukan secara bertahap atau dicicil, dan kepada

pemegang kartu kredit diberikan kredit yang jumlahnya dibatasi. Batas kredit

(credit limit) biasanya bervariasi tergantung kepada kemampuan finansial

pemegang kartu, dan kepercayaan pihak penerbit. Saat tagihan datang,

pemegang kartu diwajibkan membayar jumlah tertentu (minimum payment)

dan sisanya akan dikenakan bunga yang besarnya telah ditentukan oleh

penerbit. Kartu kredit ini daya lakunya ada yang bersifat internasional dan ada

juga yang hanya bersifat lokal, dalam arti daya lakunya atau penggunaannya

terbatas di negara di mana kartu tersebut diterbitkan.

Selain kedua jenis kartu di atas, sekarang juga berkembang yang disebut

debit card, yaitu kartu yang berfungsi sebagai alat pembayaran yang praktis

sebagai pengganti uang tunai, yang dapat dibelanjakan sebatas kredit yang

diberikan, dimana setiap transaksi memotong secara otomatis rekening pemegang

kartu. Sebagai contoh dari jenis debit card yaitu kartu debit dari BCA dan kartu

Mandiri, dimana pemegang kartu tersebut mempunyai rekening misalnya berupa

7. Kustodian

Dalam kegiatan pasar modal, salah satu lembaga penunjangnya adalah

kustodian. Menurut ketentuan Pasal 1 butir 8 Undang-Undang No. 8 Tahun 1995

tentang Pasar Modal dirumuskan bahwa yang dimaksud dengan kustodian adalah

“pihak yang memberikan jasa penitipan efek atau harta lain yang berkaitan

dengan efek serta jasa lain, termasuk menerima deviden, bunga dan hak-hak lain,

menyelesaikan transaksi efek, dan mewakili pemegang rekening yangmenjadi

nasabah.” Selanjutnya menurut ketentuan Pasal 43 ayat (1) Undang-Undang Pasar

Modal tersebut bahwa yang dapat menyelenggarakan kegiatan usaha sebagai

kustodian adalah Lembaga Penyimpanan dan Penyelesaian, Perusahaan Efek, atau

Bank Umum yang telah mendapat persetujuan Bapepam.36

36

Ibid., hal. 87

Dari ketentuan di atas, menunjukkan bahwa sebagai lembaga penunjang

pasar modal yang dinamakan kustodian tersebut dalam kegiatannya adalah

mewakili pemegang rekening atau penanam modal yang menjadi nasabahnya

dalam kegiatan pasar modal yang bekerja berdasarkan perintah dari nasabahnya

tersebut. Berkaitan dengan itu, sebagaimana yang ditentukan dalam

undang-undang bahwa bank umum dapat juga menyelenggarakan kegiatan usaha sebagai

kustodian setelah mendapat persetujuan Badan Pengawas Pasar Modal

(Bapepam). Selanjutnya Bank Umum yang telah mendapat persetujuan dari

B. Definisi dan Fungsi Uang Giral

1. Definisi Uang Giral

Uang giral adalah :

“Uang yang diterbitkan oleh Bank Umum berupa surat berharga sebagai ganti uang tunai yang disimpannya (uang tabungan), seperti cek, bilyet giro, wesel bank, kartu kredit. Uang giral digunakan dan berlaku dikalangan masyarakat tertentu seperti pengusaha, nasabah bank, ditulis sesuai dengan kebutuhan dan nominal yang tidak terbatas, dijamin oleh bank yang menerbitkannya, kepastian pembayaran bergantung pada lembaga keuangan yang menerbitkannya.” 37

Uang giral merupakan simpanan uang pada suatu bank yang dapat diambil

setiap waktu dengan menulis cek yang merupakan perintah oleh pemilik simpanan

giro tersebut kepada bank untuk membayar kepadanya atau kepada orang/pihak

lain yang ditunjuknya dan dituliskan pada cek tersebut.38

Uang giral adalah nilai saldo rekening koran yang dimiliki masyarakat

pada bank-bank umum. Uang giral sewaktu-waktu dapat diambil, dijadikan uang

kartal dengan cek, atau dapat dilakukan pemindahan rekening dengan bilyet

giro.39 Terjadinya uang giral :40

a. Seseorang menyetor uang tunai ke bank, kemudian bank mencatat dalam

rekening koran atas nama penyetor. Saat itu terjadi perubahan uang kartal

menjadi uang giral. Penyetor menerima buku blanko cek dari bank

tersebut. Buku cek dapat digunakan sewaktu-waktu bila ingin mengambil

uangnya di bank.

37

Abdulkadir Muhammad dan Rilda Murniati, Loc. Cit. 38

Faried Wijaya, Perkreditan, Bank dan Lembaga Keuangan (Edisi Pertama), BPFE-Yogyakarta, BPFE-Yogyakarta, 1999, hal. 119

39

Maksum Habibi dan N.I. Earlyanti, Pengantar Ilmu Ekonomi Jilid 2, Piranti Darma Kalokatama, Jakarta, 2005, hal. 82