PENGARUH PROSES PENYUSUNAN ANGGARAN PENDAPATAN

DAN BELANJA DAERAH ( APBD) TERHADAP PENGALOKASIAN

BELANJA DAERAH DI PEMERINTAHAN KABUPATEN DELI

SERDANG

OLEH :

NAMA

: DEWI NOVIKA ARIEYANTI

NIM

: 040503086

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

(APBD) terhadap Pengalokasian Belanja Daerah di Pemerintahan Kabupataen Deli Serdang”

Skripsi ini adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Reguler S1 Fakultas Ekonomi Universitas Sumatera Utara.

Semua data dan informasi yang diperoleh, telah dinyatakan dengan jelas dan benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, 22 Juni 2009 Yang Membuat Pernyataan

Alam yang maha pemurah yang telah memberikan hamba segala nikmat yang tak

terhingga selama hidup hamba dan selalu memberikan kasih sayangnya dengan

berbagai perantaranya serta berkat Kuasa dari-Mu penyusunan skripsi ini dapat

terselesaikan dengan baik. Skripsi ini disusun untuk memenuhi salah satu syarat

guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas

Sumatera Utara.

Judul skripsi ini yaitu: “Pengaruh Proses Penyusunan Anggaran

Pendapatan dan Belanja Daerah (APBD) terhadap Pengalokasian Belanja Daerah

di Pemerintahan Kabupataen Deli Serdang ”. Dalam kesempatan ini penulis

menyampaikan rasa terima kasih yang tiada terhingga kepada yang terhormat:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si,Ak dan Bapak Fahmi Natigor Nasution,

SE, M.Acc, Ak. Selaku Ketua Departemen dan Sekretaris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu DR. Erlina, M.Si, Ak selaku Dosen Pembimbing yang telah banyak

membantu dan memberikan pengarahan kepada penulis dalam proses

5. Ayahanda Drs. Sukadi dan Ibunda Hartuti, SE, MSi. yang telah

memberikan dukungan moril dan materil, nasehat, semangat, serta doa

yang tak putus-putusnya kepada penulis, dan tak lupa kepada Ferriza atas

segala bantuanya serta lia dan ibnu yang selalu mendukung dalam

berbagai hal.

Penulis menyadari masih terdapat kekurangan-kekurangan dalam

penyusunan skripsi ini. Untuk itu, penulis mengharapkan kritik dan saran yang

membangun bagi kesempurnaan skripsi ini. Penulis berharap semoga skripsi ini

bermanfaat bagi ilmu pengetahuan di bidang akuntansi.

Wassalamu’alaikum Wr. Wb.

Medan, 22 Juni 2009 Penulis

anggaran belanja Pemerintah kabupaten Deli Serdang sejauhmana dialokasikan untuk pelayanan publik dan pelayanan aparatur; (c) mencoba memberikan saran-saran yang dapat membantu Pemerintah kabupaten Deli Serdang dalam memecahkan masalah-masalah yang dihadapi khususnya masalah yang diteliti yaitu tentang pengaruh proses penyusunan APBD terhadap alokasi Belanja Daerah.

Desain penelitian yang digunakan dalam penelitian ini adalah assosiatif kausal. Metode pengambilan sample yang digunakan penulis adalah simple random sampling. Jenis data yang digunakan penulis adalah data primer , adapun teknik pengumpulan data dilakukan dengan cara teknik kuesioner, dan pengolahan data dilakukan dengan menggunakan alat bantu program statistik. Pengujian Asumsi klasik yang digunakan penulis meliputi uji normalitas dan uji heterokedastisitas. Sedangkan pengujian hipotesis penelitian yang digunakan penulis adalah dengan menggunakan analisis statistik persamaan Regresi Linear Sederhana.

Penulis telah menganalisis dan mengevaluasi mengenai pengaruh proses penyusunan APBD terhadap pengalokasiaan belanja daerah yang terdiri dari (a) variabel independen yaitu proses penyusunan APBD, secara bersama-sama atau serempak berpengaruh positif dan signifikan terhadap variabel dependen alokasi belanja daerah pada Pemerintahan Kabupaten Deli Serdang, (b) Hasil analisa regresi secara keseluruhan menunjukkan R sebesar 0,600 yang berarti bahwa korelasi/hubungan antara proses penyusunana APBD terhadap pengalokasian Belanja daerah mempunyai hubungan yang kuat sebesar 60%.

goverment regency of Deli Serdang from the budgeting process and allocating point of view (b) evaluate how much the allocation of performance budgeting goverment regency for public and goverment services (c) give some advices which may assist the regency government in solving its problems especially the discussed problem about the influence of guideliner performance budgeting allocation.

This research is classified as associated and causal research. The sampling method that used by the author is simple random sampling. The data of this research are primary data and use questionary method to collect the data which support by statistic program. This research analyzed by normality and heterokedasticity and simple regression linear for statistical purpose.

The result indicated that (a) all independent variable simultaneously have a positive and significantly influenced the allocation of performance budgeting goverment regency of Deli Serdang (b) R square = 0,600 which means performance budgeting government regency has a strong correlation at 60%.

KATA PENGANTAR ……… ii

ABSTRAK ……… iv

ABSTRACT ……….... v

DAFTAR ISI ………... vi

DAFTAR TABEL ……… ix

DAFTAR GAMBAR ………... xi

DAFTAR LAMPIRAN ……… xii

BAB I PENDAHULUAN A. Latar Belakang Masalah……… 1

B. Batasan Penelitian……….... 4

C. Perumusan Masalah ……….. 4

D. Tujuan Penelitian ……….. 5

E. Manfaat Penelitian ……… 5

BAB II TINJAUAN PUSTAKA A. Pengertian Anggaran Pendapatan dan Belanja Daerah (APBD)……… 6

B. Penyusunan APBD...…...….……... 9

a. Sturuktur APBD... 18

b. Dasar Hukum Penyusunan APBD... 19

D. Kerangka Penelitian...………... 25

E. Hipotesis Penelitian………... 26

BAB III METODE PENELITIAN A. Desain Penelitian………... 27

B. Populasi dan Sampel Penelitian ………..……….. 27

C. Jenis Data……….... 28

D. Variabel Penelitian dan Definisi Operasional……….... 29

E. Pengujian Kualitas Data... 29

1. Uji Validitas………. 31

2. Uji Reliabilitas ………. 31

F. Pengujian Asumsi Klasik………... 32

1. Uji Normalitas... 32

2. Uji Heterokedastisitas... 32

G. Pengujian Hipotesis... 32

1. Uji Signifikan parsial ( Uji-t)………. 32

2. Koefisien Determinan ( R² )………... 33

H. Lokasi penelitian... 33

2. Letak Geografis……… 36

3. Analisis Statistik Deskriptif………. 38

4. Hasil Uji Kualitas Data……….... 38

5. Hasil Uji Asumsi Klasik... 40

a. Uji Normalitas……….. 40

b. Uji Heterokedastisitas……… 43

6. Hasil Analisis Regresi Sederhana…..……….. 44

B. Pembahasan... 47

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ……….. 49

B. Saran ………. 50

DAFTAR PUSTAKA ..……… 51

tabel 4.1 Analisis statistik deskriptif 38

tabel 4.2 Hasil Uji Validitas Item Pertanyaan

Variabel Proses penyusunan APBD 39

tabel 4.3 Hasil Uji Validitas Item Pertanyaan

Variabel Alokasi Belanja Daerah (ABD) 39

Gambar 2.1

Gambar 4.1

Gambar 4.2

Gambar 4.3

Kerangka Penelitian...

Normal P-Plot of Regression Standarized Residual...

Histogram...

Scatterplot... 25

41

42

Lampiran 2

Lampiran 3

Lampiran 4

Lampiran 5

Lampiran 6

Lampiran 7

Lampiran 8

Lampiran 9

Reliability Y

Corelation

Regressions,Model Summary , Coefficients

Residual Statistics

Histogram, Normal P-Plot of Regression Standardized

Npar Tests

Daftar Pertanyaan Kuesioner

Sesuai dengan undang-undang Nomor 22 Tahun 1999 tentang

Pemerintahan Daerah yang telah direvisi Dengan Undang- undang Nomor

32 Tahun 2004 tentang perimbangan keuangan antara pemerintah pusat

dengan pemrintahan daerah, kedua undang-undang dibidang otonomi daerah

tersebut telah menetapkan kewenangan otonomi dalam wujud otonomi yang

luas, nyata dan bertanggung jawab kepada daerah. Sebagai konsekuensi dari

kewenangan otonomi yang luas, pemerintah daerah mempunyai kewajiban

untuk meningkatkan pelayanan dan kesejahteraan masyarakat secara

demokratis, adil, merata dan berkesinambungan. Pembangunan daerah

sebagai bagian integral dari pembangunan nasional diarahkan untuk

menyeimbangkan daerah dan menyerasikan laju pertumbuhan antardaerah,

antarkota, antardesa dan antarsektor. Pelaksanaan pembangunan diupayakan

berjalan seimbang selaras, dan saling menunjang antara satu bidang

pembangunan terutama ditunjukkan untuk meningkatkan taraf kesejahteraan

rakyat .

Anggaran Daerah digunakan sebagai alat untuk menentukan

besarnya pendapatan dan pengeluaran, pengambilan keputusan dan

perencanaan pembangunan, otorisasi pengeluaran di masa yang akan datang,

sumber pengembangan ukuran- ukuran standar untuk evaluasi kinerja serta

yang tercermin dalam Anggaran Pendapatan dan Belanja Daerah (APBD)

merupakan instrumen kebijakan utama pemerintah daerah karena APBD

adalah intisari dari apa yang harus dilaksanakan oleh pemerintah daerah

dalam satu tahun ke depan sebagai rangkaian tak terpisahkan dari kebijakan

masa lalu dan tujuan yang akan dicapai pada masa yang akan datang. Untuk

itu APBD harus berdampak pada peningkatan ukuran-ukuran makro

ekonomi.

Berdasarkan Pemendagri No. 59 tahun 2007 maka untuk menyusun

anggaran pendapatan dan belanja daerah yang memenuhi asas tertib,

transparansi, akuntabilitas, konsistensi, komparabilitas, akurat, dapat

dipercaya dan mudah dimengerti perlu disusun Arah dan Kebijakan Umum

APBD yang diawali dengan penjaringan aspirasi masyarakat yang

berpedoman pada rencana strategis daerah. Menurut Mardiasmo (2002b :

126), penjaringan aspirasi masyarakat dilakukan untuk memperoleh data

atau informasi dari masyarakat sebagai bahan masukan dalam proses

perencanaan APBD. Informasi tersebut digunakan untuk menjamin agar

penentuan Arah dan Kebijakan Umum APBD sesuai dengan aspirasi murni

(kebutuhan riil) masyarakat, bukan sekedar aspirasi politik.

Prioritas APBD yang selanjutnya menjadi pedoman bagi perangkat

daerah dalam menyusun usulan program, kegiatan dan anggaran yang

disusun berdasarkan prinsip-prinsip anggaran kinerja dan dimasukkan dalam

rencana anggaran satuan kerja dengan mempertimbangkan kondisi ekonomi

daerah dalam rangka pelaksanaan desentralisasi fiskal dilakukan sesuai

jumlah dan sasaran yang ditetapkan dalam APBD, sehingga menjadi dasar

bagi kegiatan pengendalian, pemeriksaan dan pengawasan keuangan daerah.

Selain itu diharapkan dapat mengoptimalkan penggunaan dana masyarakat

yang selama ini dinilai cenderung lebih besar untuk belanja aparatur

dibandingkan dengan belanja pelayanan publik. Komitmen pemerintah

daerah dalam pembangunan tecermin dari komposisi Anggaran Pendapatan

dan Belanja Daerah (APBD) yang dapat diketahui dari bidang yang menjadi

prioritas dalam pembangunan daerah..

Peningkatan aloksi belanja daerah minimal sebanding dengan

pergerakan pertumbuhan ekonomi, mengingat APBD dirancang dengan

menggunakan anggaran berbasis kinerja (Perfomance Budget). Pencapaian

prestasi kerja pemerintah daerah akan terdeteksi dini dari kemampuan

mengalokasikan sumber daya. Jadi sangat penting bagi pemerintah daerah

untuk secara hati - hati mengalokasikan anggarannya sebelum mengelola

program-program dan kegiatan-kegiatan yang direncanakan untuk

dilaksanakan dalam APBD.

Berdasarkan latar belakang tersebut di atas, menunjukkan akan terjadi

perubahan dalam sistem penganggaran Anggaran Pendapatan dan Belanja

Daerah (APBD) sebelum dan sesudah berlakunya sistem anggaran berbasis

kinerja. Oleh karena itu, permasalahan yang timbul adalah sejauhmana proses

penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten

budgeting), dan pengalokasian anggaran belanja daerah Kabupaten Deli

Serdang dan sejauhmana alokasi anggaran belanja memperhatikan

kepentingan pelayanan publik dan pelayanan aparatur pemerintah daerah.

Adapun penelitian serupa dilakukan oleh Lyesmayyatty (2004) yang

menyimpulkan bahwa penyusunan anggaran belanja daerah Provinsi

Kalimantan Tengah masih menggunakan pendekatan anggaran tradisional

yang dalam proses penyusunannya terdapat beberapa kelemahan dalam

aspek perencanaan, sumber daya manusia dan kurangnya komunikasi antar

lembaga. Peranan DPRD sebagai wakil rakyat di daerah belum optimal,

keterlibatan DPRD belum dimulai dari awal namun baru pada tahap draf

APBD yang disusun oleh pihak eksekutif. Pengalokasian anggaran belanja

pada Provinsi Kalimantan Tengah sudah mengarah kepada kepentingan

publik.

Berdasarkan uraian diatas maka penulis tertarik untuk melakukan

penelitian yang berjudul,“Pengaruh Proses Penyusunan Anggaran

Pendapatan dan Belanja Daerah (APBD) Terhadap Pengalokasian Belanja

Daerah di Pemerintahan Kabupaten Deli Serdang”..

B. Batasan Penelitian

1. Batasan aspek dalam penelitian ini hanya terhadap penyusunan anggaran

belanja dan pendapatan daerah ( APBD) dan alokasi Belanja Daerah

2. Batasan Lokasi dalam penelitian ini hanya dilakukan pada Pemkab Deli

C. Perumusan Masalah

Sehubungan dengan adanya uraian pada latar belakang

sebelumnya, maka penulis merumuskan apa yang menjadi permaslahan

ini sebagai berikut :

1. Bagaimana proses penyusunan Anggaran Pendapatan dan Belanja

Daerah (APBD) Kabupaten Deli Serdang 2009?

2. Apakah alokasi anggaran belanja memperhatikan kepentingan

pelayanan publik dan pelayanan aparatur pemerintah daerah?.

3. Apakah ada pengaruh proses penyusunan Anggaran Pendapatan

Belanja Daerah ( APBD) terhadap pengalokasian Belanja Daerah?.

D. Tujuan Penelitian

Berangkat dari permasalahan yang telah diuraikan sebelumnya, maka tujuan

penelitian ini adalah :

1. Mengevaluasi APBD dilihat dari penyusunan dan pengalokasian

belanja daerah di Kabupaten Deli Serdang Tahun Anggaran 2005

dan tahun 2007.

2. Mengevaluasi besarnya alokasi anggaran belanja Pemerintah

kabupaten Deli Serdang sejauhmana dialokasikan untuk pelayanan

publik dan pelayanan aparatur;

E. Manfaat Penelitian

1. sebagai masukan bagi Pemerintah Kabupaten Deli Serdang, dalam

menyusun kebijakan alokasi belanja daerah guna pelaksanaan fungsi

pemerintahan di Kabupaten Deli Serdang

2. sebagai masukan bagi DPRD Kabupaten Deli Serdang, dalam

mengambil sikap pada pembahasan RAPBD guna menghasilkan

APBD yang lebih berkualitas;

3. sebagai bahan referensi bagi berbagai fihak yang memerlukan untuk

BAB II

TINJAUAN PUSTAKA

IV. Tinjauan Pustaka

A. Pengertian Anggaran Pendapatan dan Belanja Daerah (APBD)

Anggaran adalah suatu rencana yang diungkapkan dalam bentuk

kuantitatif yang biasanya berhubungan dengan keuangan. Anggaran

mencakup suatu periode tertentu, biasanya satu tahun. Di dalam fase

persiapan anggaran pada proses pengawasan manajemen, masing-masing

tujuan program merupakan tanggung jawab manajer yang mengemban

pelaksanaannya .

Anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial. Berbeda dengan anggaran di sektor swasta yang merupakan bagian dari rahasia perusahaan dan tertutup untuk publik, anggaran daerah justru harus diinformasikan kepada publik untuk dikritik, didiskusikan dan diberi tanggapan dan masukan (Mardiasmo, 2003 ).

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan suatu

rencana keuangan tahunan daerah yang memuat tentang rencana

penerimaan, rencana pengeluaran serta rencana pembiayaan daerah selama

satu tahun anggaran. Berdasarkan PP Nomor 105 Tahun 2000, APBD

merupakan dasar pengelolaan keuangan daerah dalam tahun anggaran

tertentu dan disusun dengan pendekatan kinerja. Dalam hal ini APBD harus

memuat sasaran yang diharapkan menurut fungsi belanja, standar pelayanan

bersangkutan, serta bagian pendapatan APBD yang digunakan untuk

membiayai belanja administrasi umum, belanja operasi dan pemeliharaan

dan belanja modal/investasi. Anggaran Daerah dan Anggaran Pendapatan

dan Belanja Daerah merupakan instrumen kebijakan yang utama bagi

pemerintah daerah. Sebagai instrumen kebijakan, Anggaran Daerah

menduduki posisi sentral dalam upaya pengembangan kapabilitas dan

efektivitas pemerintah daerah. Anggaran Daerah digunakan sebagai alat

untuk menentukan besar pendapatan dan pengeluaran, membantu

pengambilan keputusan dan perencanaan pembangunan, otorisasi

pengeluaran di masa-masa yang akan datang, sumber pengembangan

ukuran-ukuran standar untuk evaluasi kinerja, alat untuk memotivasi para

pegawai dan alat koordinasi bagi semua aktivitas di berbagai unit kerja.

Dalam kaitan ini, proses penyusunan dan pelaksanaan anggaran hendaknya

difokuskan pada upaya untuk mendukung pelaksanaan aktifitas atau

program yang menjadi prioritas dan preferensi daerah yang bersangkutan

(Mardiasmo, 2002: 9).

Anggaran publik berisi rencana kegiatan yang dipersentasikan dalam

bentuk rencana perolehan pendapatan dan belanja dalam satuan moneter

Faktor-faktor yang dominan yang terdapat dalam proses penganggaran

adalah:

1. Tujuan dan target yang hendak dicapai

2. Ketersedian sumber daya ( faktor-faktor produksi yang dimililki

3. Faktor-faktor lain yang mempengaruhi anggaran, seperti munculnya

peraturan pemrintah yang baru, fluktuasi pasar, perubahan sosial dan

politik, bencana alam dan sebagainya.

Menurut Halim (2004:16-18) yang menyatakan bahwa secara umum

ada lima pergeseran dalam pengelolaan anggaran daerah.

1. Dari vertikal accountability menjadi horizontal accountability Sebelum

reformasi keuangan daerah, pertanggungjawaban atas pengelolaan anggaran

daerah lebih ditujukan pada pemerintah yang lebih tinggi, dengan adanya

reformasi maka pertanggungjawaban lebih ditujukan kepada rakyat melalui

DPRD.

2. Dari traditional budget menjadi performance budget Proses penyusunan

anggaran dengan sistem tradisional menggunakan pendekatan incremental

dan line item dengan penekanan pada pertanggungjawaban pada setiap input

yang dialokasikan. Reformasi keuangan daerah menuntut adanya konsep

penyusunan anggaran dengan sistem anggaran dengan ukuran kinerja bahwa

pertanggungjawaban tidak hanya sekedar pada input tetapi juga pada output

dan outcome. Dengan berubahnya sistem anggaran maka akan terjadi pula

perubahan pada bentuk dan struktur anggaran daerah.

3. Dari pengendalian dan audit keuangan ke pengendalian dan audit

keuangan dan kinerja. Sebelum reformasi memang diakui ada pengendalian

dan audit keuangan, bahkan juga audit kinerja. Namun, karena sistem

anggaran yang tidak memasukkan kinerja, maka proses audit kinerja

penganggaran yang menggunakan sistem penganggaran kinerja maka

pelaksanaan pengendalian dan audit keuangan dan audit kinerja akan

menjadi lebih baik.

4. Lebih menerapkan konsep value for money. Reformasi anggaran saat ini

menghendaki penerapan konsep value for money atau yang lebih dikenal

dengan konsep 3 E (Ekonomis, Efisien, dan Efektif). Dengan demikian pada

reformasi pemerintah daerah diminta dalam mencari dana maupun

menggunakan dana selalu menerapkan prinsip 3 E tersebut. Hal ini

mendorong pemerintah daerah berusaha selalu memperhatikan tiap

sen/rupiah dan (uang) yang diperoleh dan digunakan.

5. Penerapan pusat pertanggungjawaban. Dalam reformasi pengelolaan

keuangan daerah ini konsep pusat pertanggungjawaban (responsibility

center) akan diterapkan. Penerapan ini akan memudahkan pengukuran

kinerja setiap unit organisasi. Pada konsep ini unit organisasi dapat

diperlakukan sebagai pusat pertanggungjawaban pendapatan (revenue)

seperti dinas pendapatan, biaya (expense) seperti bagian keuangan, “laba”

(profit), dan investasi seperti BUMD atau Perusahaan Daerah.

B. Penyusunan ABPD

Dasar proses penyusunan anggaran daerah mempertimbangkan pada

strategi dan prioritas APBD sesuai dengan visi, misi dan faktor-faktor kunci

keberhasilan yang disesuaikan dengan tujuan dan sasaran yang telah

ditetapkan pada arah dan kebijakan umum penyusunan APBD. Arah dan

rencana anggaran multi tahunan yang merupakan komitmen antara eksekutif

dan legislatif. Strategi dan prioritas APBD dalam penganggaran daerah

termasuk kategori perumusan kebijakan anggaran yang disusun berdasarkan

arah dan kebijakan umum APBD. Perumusan strategi dan prioritas APBD

yang dimaksud adalah untuk mengatasi permasalahan dan kendala yang

dihadapi oleh daerah dalam pencapaian arah dan kebijakan umum APBD.

APBD pada dasarnya memuat rencana keuangan yang digunakan

pemerintah daerah untuk melaksanakan kewenangannya dalam

penyelenggaraan pelayanan umum dalam satu tahun anggaran. Pendekatan

yang digunakan dalam penyusunan APBD disesuaikan dengan pendekatan

kinerja, yang mana setiap alokasi biaya yang direncanakan harus dikaitkan

dengan tingkat pelayanan atau hasil yang diharapkan dapat dicapai.

Mengukur kinerja keuangan pemerintah dalam pelaksanaan APBD dapat

dilakukan dengan cara melakukan evaluasi.

Anggaran Pendapatan dan Belanja Daerah (APBD) yang

dipersentasikan setiap tahun oleh eksekutif, memberi informasi rinci kepada

DPRD dan masyarakat tentang program-program apa yang direncanakan

pemerintah untuk meningkatkan kualitas kehidupan rakyat, dan bagaimana

program- program tersebut dilayani. Penyusunan dan pelaksanaa anggaran

tahunan merupakan proses Anggaran. Proses penyusunan anggaran

mempunyai empat tujuan, yaitu:

3. Membantu pemerintah mencapai tujuan fiskal dan meningkatkan

4. Membantu menciptakan efisiensi dan keadlan dalam menyediakn barang

dan jasa publik melalui proses pemrioritasan.

5. memungkinkan bagi pemerintah untuk memenuhi priortas belanja.

6. meningkatkan transparansi dan pertanggungjawaban pemrintah kepada

DPRD dan masyarakat luas.

Pearaturan Menteri Dalam Negeri Nomor 13 Tahun 2006

menyatakan bahwa Anggaran Pendapatan dan Belanja Daerah (APBD)

disusun berdasarkan pendekatan kinerja, yaitu suatu sistem anggaran yang

mengutamakan upaya pencapaian hasil kerja atau output dari perencanaan

alokasi biaya atau input yang ditetapkan. Selanjutnya dikatakan bahwa

Pemerintah daerah bersama-sama DPRD menyusun Arah dan Kebijakan

Umum Anggaran Pendapatan dan Belanja Daerah (APBD) yang memuat

petunjuk dan ketentuan umum yang disepakati sebagi pedoman dalam

penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD). Selain itu

adanya desentralisasi keuangan dimana dinas mendapat wewenang

mengelola keuangan sndiri yang berdampak pada belanja daerah.

Untuk menyusun APBD berbasis kinerja, pemerintah daerah terlebih

dahulu harus mempunyai Renstra. Renstra merupakan kegiatan dalam

mencari tahu dimana organisasi berada saat ini, arahan kemana organisasi

harus menuju, dan bagaimana cara (stratejik) untuk mencapai tujuan itu.

Oleh karenanya, renstra merupakan analisis dan pengambilan keputusan

stratejik tentang masa depan organisasi untuk menempatkan dirinya

tentang mengerjakan sesuatu program/kegiatan yang benar (doing the right

things). Oleh karena itu, bahasa yang digunakan dalam perumusan renstra

haruslah jelas dan nyata serta tidak berdwimakna sehingga dapat dijadikan

sebagai petunjuk/arah perencanaan dan pelaksanaan kegiatan operasional.

Dalam rangka menyusun renstra, pemda terlebih dahulu harus merumuskan

visi yang menyatakan cara pandang jauh ke depan kemana instansi

pemerintah harus dibawa agar dapat eksis, antisipatif, dan inovatif. Untuk

menjabarkan lebih lanjut dari visi yang telah ditetapkan, maka pemerintah

daerah membuat misi. Misi adalah sesuatu yang harus dilaksanakan oleh

instansi pemerintah sesuai dengan visi yang ditetapkan, agar tujuan

organisasi dapat terlaksana dan berhasil dengan baik. Tujuan stratejik

memuat secara jelas arah mana yang akan dituju atau diinginkan organisasi,

yang merupakan penjabaran lebih lanjut atas misi yang telah ditetapkan.

Dengan ditetapkannya tujuan stratejik, maka dapat diketahui secara jelas apa

yang harus dilaksanakan oleh organisasi dalam memenuhi visi dan misinya

untuk periode satu sampai dengan lima tahun kedepan. Sasaran stratejik

merupakan penjabaran lebih lanjut dari misi dan tujuan, yang merupakan

bagian integral dalam proses pencapaian kinerja yang diinginkan. Fokus

utama penentuan sasaran ini adalah tindakan dan alokasi sumber daya

organisasi dalam kaitannya dengan pencapaian kinerja yang diinginkan.

Pada masing-masing sasaran tersebut ditetapkan program kinerjanya yang

mendukung pencapaian sasaran tersebut. Program merupakan kumpulan

tujuan yang telah ditetapkan. Kegiatan-kegiatan tersebut merupakan sesuatu

yang harus dilaksanakan untuk merealisasikan program yang telah

ditetapkan dan merupakan cerminan dari strategi konkrit untuk

diimplementasikan dengan sebaik baiknya dalam rangka mencapai tujuan

dan sasaran.

Hal-hal yang berkaitan dengan penyusunan program adalah sebagai berikut:

1. Kewenangan Pemerintah Daerah dalam Penyusunan Program

Penyusunan program bertujuan untuk mendukung pencapaian tujuan

dari masing masing satuan kerja perangkat daerah daerah. Tujuan dari

masing masing satuan kerja perangkat daerah ditetapkan guna

mendukung pelaksanaan kewenangan pemerintah daerah

(provinsi/kabupaten/kota). Seperti yang diatur dalam Undang-Undang

nomor 32 tahun 2004 tentang pemerintah daerah, pada dasarnya

kewenangan daerah telah ditetapkan dalam undang-undang tersebut.

Pada pasal 10 (1) menyatakan bahwa Pemerintahan daerah

menyelenggarakan urusan pemerintahan yang menjadi

kewenangannya, kecuali urusan pemerintahan yang oleh

undang-undang ini ditentukan menjadi urusan pemerintah. Urusan

pemerintahan yang menjadi urusan pemerintah adalah politik luar

negeri, pertahanan, keamanan, yustisi, moneter dan fiskal nasional,

dan agama. Pasal 10 (2) menyatakan bahwa dalam menjalankan

urusan pemerintahan yang menjadi kewenangan daerah sebagaimana

seluas-luasnya untuk mengatur dan mengurus sendiri urusan

pemerintahan berdasarkan asas otonomi dan tugas pembatuan. Pasal

13 dan 14 menetapkan urusan wajib yang menjadi kewenangan

pemerintahan daerah provinsi dan pemerintahan daerah kabupaten.

a) Mendefinisikan Program

Bagian yang penting sebelum menyusun program adalah

mendefinisikan program dan kebutuhan program itu sendiri. Seperti

yang kita ketahui, program seperangkat kegiatan yang dituangkan

dalam rencana tindak untuk merealisasikan suatu tujuan yang telah

diindentifikasikan terlebih dahulu. Beberapa pertanyaan kunci untuk

mendefinisikan program dapat membantu penyusunan program

seperti halnya :

a. Apa tujuan dari program ?

b. Apakah program dapat dicapai ?

c. Mengapa program diperlukan ?

d. Apa efek dari mandat yang diberikan ?

e. Apa saja faktor luar yang cenderung dapat mempengaruhi

pengambilan keputusan ?

f. Siapa saja pihak pihak yang berkepentingan ?

g. Aktivitas utama apa yang dibutuhkan untuk memenuhi kebutuhan

pihak yang berkepentingan ?

Pertanyaan kunci di atas membutuhkan berbagai informasi dan data

yang akurat dan dapat dipertanggung jawabkan sebagai bagian dari

justifikasi penyusunan program. Bagaimanapun, tujuan program

merupakan penjabaran dari arah dan kebijakan yang telah ditetapkan

bersama sama dengan DPRD yang bersangkutan (pihak legislatif).

Data dalam beberapa tahun terakhir dan proyeksi mendatang dapat

menggambarkan kecenderungan terhadap perekonomian,

perpajakan, dan kependudukan yang secara tajam akan

mempengaruhi lingkungan pemerintahan daerah. Berbagai data yang

dapat diperoleh seperti : kecenderungan perekonomian (konjungtur

ekonomi), tingkat bunga dan inflasi termasuk proyeksinya.

Pendapatan Asli Daerah dan dana perimbangan bagi pemerintah

daerah, tingkat tenaga kerja dibandingkan populasinya, surplus atau

defisit anggaran pemerintah pusat dan sebagainya. Harus

diperhatikan pula berbagai perubahan yang akan mempengaruhi

relevansinya program seperti halnya perubahan ekonomi, perubahan

sosial, opini publik, perubahan teknologi.

c) Mengidentifikasi Masyarakat dan Harapannya

Telahan kecenderungan dan dampaknya pada penyusunan program

dan rencana operasi perangkat pemerintahan daerah dimulai dengan

langkah dengan mengidentifikasikan masyarakat dan harapannya :

Mengidentifikasi kegiatan pemerintah daerah berorientasi kepada

masyarakat.

Mengidentifikasi aktivitas pada berbagai lapisan masyarakat

tersebut.

Mengidentifikasi setiap jenis masyarakat dalam kaitannya

dengan aktivitas yang diberikan.

Kebutuhan, kondisi, dan perilaku masyarakat yang

mempengaruhi pemerintah daerah.

Pengalaman masyarakat terhadap pemenuhan harapannya, dan

pertanyaan selanjutnya yang harus dijawab berdasarkan

identifikasi tersebut adalah aktivitas pemerintah daerah apa yang

dapat memenuhi harapan masyarakat.

Kondisi dan perilaku masyarakat yang dapat dicoba untuk

dirubah.

Kondisi dan perilaku tersebut ada pada masyarakat yang mana.

b. Pada lingkup perencanaan operasional

Tujuan identifikasi adalah untuk memberi petunjuk pada perangkat

unit pemerintah daerah untuk mengembangkan sendiri cara

mengidentifikasi manfaat yang diperlukan masyarakat, dampaknya

pada program pemerintah daerah dan penetapan target populasi.

Proses pengembangan tujuan dan hasil yang diharapkan dilakukan

oleh perencana pada masing masing unit kerja, manajer program dan

program tersebut. Pengembangan tujuan dan pengukuran,

manfaatnya bagi manajemen adalah agar dapat mengevaluasi dan

membantu dalam :

Mengkonkritkan cara pencapaian hasil.

Menetapkan dasar dari penilaian efektifitas dari kebijakan dan

program.

Mengkomunikasikan realisasi hasil.

Prosedur dari pengembangan pengukuran manfaat dimulai dengan

pelatihan pada tiap bagian/departemen, membentuk tim kerja untuk

mengembangkan pengukuran manfaat, mendokumentasikan hasil

review-review pengukuran manfaat dan mengembangkan “ sasaran-

sasaran administrasi”.

d) Mengembangakan Strategi, Aktivitas Inovasi, dan Memilih Program

Statistik.

Langkah lain yang dianggap perlu dalam perencanaan operasional

unit kerja adalah mengembangkan stratejik, aktivitas inovasi dan

memilih program statistik. Rencana operasinya harus menunjukkan

bagaimana sasaran setiap unit kerja dipenuhi. Karenanya, setiap

sasaran unit kerja harus memasukkan informasi tentang pendanaan

anggaran dan unit organisasi yang langsung bertanggungjawab pada

sasaran tersebut. Rencana operasional juga harus mencantumkan

meningkatkan efektivitas dan efisiensi dengan menggunakan tingkat

pendanaan pada saat ini.

Pengelolaan keuangan pemerintah daerah yang dilaksanakan oleh

seluruh pemerintah daerah di Indonesia selalu mengacu pada regulasi yang

dikeluarkan oleh Pemerintah Pusat. Secara garis besar, kegiatan pengelolaan

keuangan daerah dibagi dalam tiga bagian besar, yaitu perencanaaan,

pelaksanaan, dan pelaporan & evaluasi. Pada tahap perencanaan, pemerintah

daerah akan merumuskan Rencana Pembangunan Jangka Panjang (RPJMD)

terlebih dahulu untuk dipedomani selama lima tahun ke depan. RPJMD ini

merupakan dokumen kesepakatan arah pembangunan yang akan

dilaksanakan oleh eksekutif selama lima tahun ke depan. Dengan

berdasarkan RPJMD ini maka kemudian semua satuan kerja perangkat

daerah (SKPD) akan merumuskannya dalam dokumen yang lebih rinci lagi

dalam Rencana Strategis (Renstra) SKPD. Dokumen renstra SKPD ini

sudah memuat rencana program dan kegiatan untuk setiap program yang

akan dilaksanakan pada lima tahun mendatang. Dengan berdasarkan

kegiatan yang telah ditetapkan dalam dokumen renstra SKPD tersebut

kemudian SKPD baru bisa merumuskan anggaran yang diperlukan untuk

membiayai kegiatan tersebut.

Berdasarkan arah dan kebijaksanaan umum APBD disusun strategi

dan prioritas Anggaran Pendapatan dan Belanja Daerah (APBD) dan dengan

mempertimbangkan kondisi daerah disiapkan rancangan APBD. Dalam

penganggaran harus didukung dengan adanya kepastian tersedianya

penerimaan dalam jumlah yang cukup.

Dalam mengatur dan mengalokasikan sumber-sumber yang ada

pemerintah daerah dan DPRD haruslah berlaku adil, artinya dalam

pengalokasian anggaran sesuai dengan tujuannya dan arah kebijakan

pembangunan yang bermanfaat bagi masyarakat. Karena itu dalam

penyusunan anggaran harus disesuaikan dengan tujuan dan prioritas yang

ditetapkan. Tugas DPRD adalah melakukan pertemuan dengan pemerintah

daerah untuk membuat kesepakatan tentang arah dan kebijakan umum

APBD serta strategi dan prioritas APBD dengan

pertimbangan-pertimbangan dari pemerintah daerah yang melaksanakan kegiatan (need

assesment) melalui berbagai metode penjaringan informasi, aspirasi serta

hasil evaluasi kinerja pemerintah daerah pada periode sebelumnya baik

dalam jangka pendek maupun jangka panjang.

a.Struktur APBD

Sruktur APBD dapat disajikan sebagai berikut:

1) Pendapatan

Pendapatan Asli Daerah

Pendapatan Dana Perimbangan

Pendapatan Bagi Hasil

Lain-Lain Pendapatan

2) Belanja

Belanja Barang dan Jasa

Belanja Pemeliharaan

Belanja Perjalanan Dinas

Belanja Pinjaman

Belanja Subsidi

Belanja Hibah

Belanja Bantuan Sosial

Belanja Operasional Lainnya

Belanja Modal

Belanja Aset Tetap

Belanja Aset Lainnya

Belanja Tak Tersangka

3) Bagi Hasil dan Bantuan Keuangan

4) Dana Cadangan

5) Pembiayaan

Penerimaan Pembiayaan

Pengeluaran Pembiayaan

b. Dasar Hukum Anggaran Penyusunan dan Pendapatan Daerah

Peraturan perundang-undangan yang berkaitan dengan penyusunan

APBD :

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara

Undang-Undang Nomor I Tahun 2004 tentang Perbendaharaan

Undang-Undang No 25 Tahun 2004 tentang Sistem Perencanaan

Pembangunan Nasional

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan Antara Pemerintah Pusat Dan Pemerintah Daerah

Draft Revisi Kepmendagri Nomor 29 Tahun 2002 tentang Pedoman

Penyusunan, Pertanggungjawaban dan Pengawasan Keuangan

Daerah serta Tatacara Penyusunan APBD, Pelaksanaan Tata Usaha

Keuangan Daerah dan Penyusunan Perhitungan APBD.

Peraturan Pemerintah No. 24 tahun 2005 tentang Standar Akuntansi

Pemerintahan

Pedoman penyusunan Anggaran Berbasis kinerja (revisi)

B. Belanja Daerah dan Pengalokasiannya.

1. Belanja Daerah

Merupakan semua pengeluaran kas umum daerah yang mengurangi

ekuitas dana lancar dalam perode tahun anggaran yang bersangkutan yang tidak

akan diperoleh kembali pembayarannya oleh pemerintah daerah. Seperti

disebutkan di atas bahwa sistem ini sifatnya fleksibel sesuai dengan kebutuhan

pengguna maka belanja daerah dikelompokkan sebagai berikut: jenis belanja,

sifat belanja, kelompok jenis belanja, dan bagian belanja. Dalam Peraturan

Pemerintah 105 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban

yang menjadi beban daerah. Peraturan Pemerintah yang menjelaskan

pedoman tentang pengelolaan dan pertanggungjawaban keuangan itu, dalam

pelaksanaan desentralisasi telah memungkinkan munculnya Standar Analisa

Belanja (SAB) atau Standard Spending Assessment (SSA) sebagai dasar

penentuan besar alokasi dana untuk tiap kegiatan pemerintah daerah.

Kemungkinan seperti ini merupakan langkah maju untuk meningkatkan

kapabilitas dan efektivitas pemerintah daerah.

2. Pengalokasian Belanja Daerah

Pengalokasian Belanja Daerah disusun berdasarkan Standar Analisa

Belanja ( SAB). Standar Analisa Belanja adalah perkiraan jumlah

pengeluaran (alokasi dana) untuk setiap unit kerja pemerintah daerah,

program kerja, dan atau unit kegiatan pemerintah daerah yang dibutuhkan

untuk menghasilkan suatu tingkat pelayanan publik tertentu sesuai dengan

tuntutan dan kebutuhan masyarakat. Dengan Standar Analisa Belanja

tersebut, akan dimungkinkan munculnya identifikasi kebutuhan dana yang

lebih akurat, baik untuk kegiatan rutin maupun pembangunan. Identifikasi

input, teknik produksi pelayanan publik, dan tingkat kualitas minimal yang

harus dihasilkan oleh suatu unit kerja menjadi syarat untuk menentukan

alokasi dana yang optimal untuk setiap unit kerja pelaksana pelayanan

publik. Dari identifikasi ketiga hal ini, akan diketahui jumlah kebutuhan riil

setiap unit aktivitas pelayanan dan terukurnya standar kinerja, yang dapat

dijadikan acuan untuk mempermudah langkah pengendalian dan evaluasi

Beberapa pertimbangan yang perlu diputuskan dalam menerapkan Standar

Analisa Belanja :

a. Pemulihan Biaya (Cost recovery),

b. Keputusan untuk membuat atau membeli.

c. Keputusan-keputusan atas tingkat penyediaan jasa.

d. Keputusan-keputusan berdasarkan asas biaya manfaat.

e. Keputusan Investasi.

a. Penyusunan Standar Analisis Belanja (SAB)

Langkah langkah yang diperlukan dalam penyusunan SAB adalah sebagai

berikut :

(1) Menetapkan dasar biaya

Bagian akuntansi merumuskan dasar biaya yang relevan dalam perhitungan

biaya output untuk suatu aktivitas antara lain : Belanja langsung, Belanja tidak

langsung, Belanja Non Investasi, Belanja Investasi. Sedangkan bagian

perencanaan mengidentifikasi jenis belanja yang sesuai untuk setiap output dan

mendefinisikan relevansi dari biaya tersebut. Seluruh dasar biaya tersebut

aktivitasnya dialokasikan dalam biaya langsung dan biaya tidak langsung.

(2) Menetapkan proses alokasi

Langkah berikutnya adalah mendefinisikan proses alokasi apa yang diperlukan

untuk mengalokasikan sumber dana ke unit-unit kerja dimana biaya tersebut

diperlukan. Biro/Bagian Perencanaan menetapkan proses pengalokasian dana

terutama atas metode yang digunakan untuk mengalokasikan biaya-biaya ke

output/outcome.

Definisikan dasar-dasar yang mewakili hubungan antara biaya yang sedang

dialokasikan dengan kegiatan yang menghasilkan output. Bagian Keuangan

dengan berkonsultasi dengan staf program bertanggungjawab menyeleksi

dasar-dasar alokasi untuk dapat mengidentifikasi faktor pemicu pengalokasian

biaya-biaya. Kegiatannya adalah:

- Mengalokasikan belanja administrasi umum di tingkat masingmasing unit

kerja dengan cara menetapkan kebijakan pemicu biaya untuk biaya tidak

langsung, mengidentifikasikan tingkat materialitas komponen biaya tidak

langsung, menentukan dasar alokasi biaya tidak langsung yang berbeda pada

setiap kegiatan (kenali karakteristik indikator input) dan mengguna kan metode

perhitungan antara biaya dengan manfaatnya untuk memilih dasar alokasi yang

sesuai. Mengalokasikan belanja administrasi umum pemerintah daerah secara

umum ke kegiatan dengan cara mendapatkan anggaran langsung pada setiap

kegiatan di mana alokasi biaya tidak langsungnya diperlukan dan menetapkan

indikator input atas biaya variabel jika biaya langsungnya sangat bervariasi

mungkin pendekatan total anggaran operasional atau anggaran kapital lebih

baik.

- Mengalokasikan biaya aktivitas ke output dengan cara menetapkan indikator

output, apakah keluaran satu aktivitas atau lebih. Jika lebih dari satu aktivitas

maka indikator efisiensi menggunakan perbandingan input ke output, atau

sebaliknya output ke input.

Untuk melakukan perhitungan SAB, unit kerja terkait perlu terlebih dahulu

mengidentifikasi belanja yang terdiri dari Belanja Langsung dan Belanja Tidak

Langsung.

Belanja langsung adalah belanja yang dipegaruhi secara langsung oleh adanya

program atau kegiatan yang direncanakan. Input (alokasi belanja) yang

ditetapkan dapat diukur dan diperbandingkan dengan output yang dihasilkan.

Sedangkan belanja tidak langsung adalah belanja yang tidak dipengaruhi secara

langsung oleh adanya program/kegiatan digunakan secara bersama-sama

(common cost) untuk melaksanakan seluruh program atau kegiatan unit kerja.

Oleh karena itu dalam penghitungan SAB, anggaran belanja tidak langsung

dalam satu tahun anggaran harus dialokasikan ke setiap program atau kegiatan

yang akan dilaksanakan dalam tahun anggaran yang bersangkutan. Jenis belanja

belanja langsung dan tidak langsung dapat berupa belanja pegawai, belanja

barang/jasa, belanja pemeliharaan dan belanja perjalanan dinas.

Pengalokasian belanja tidak langsung dapat dilakukan dengan dua cara

yaitu:

a. Alokasi rata-rata sederhana adalah metode alokasi anggaran belanja

tidak langsung ke setiap kegiatan non investasi dengan cara membagi

jumlah anggaran yang dialokasikan dengan jumlah kegiatan non

investasi.

b. Alokasi bobot belanja langsung adalah metode alokasi anggaran

belanja tidak langsung ke setiap kegiatan non investasi berdasarkan

besarnya bobot (nilai relatif) belanja langsung dari kegiatan non

Metode i:

Jumlah Belanja Tidak Langsung

Jumlah Kegiatan

Metode ii:

Jumlah Anggaran Belanja Langsung Kegiatan Non Investasi = Y %

Jumlah Anggaran Belanja Langsung Seluruh Kegiatan Non Investasi

Alokasi Belanja Tidak Langsung Ke Setiap Kegiatan Non Investasi = Y % X

Jumlah Anggaran Belanja Tidak Langsung

Program atau kegiatan yang memperoleh alokasi belanja tidak langsung

adalah program atau kegiatan Non Investasi. Program atau kegiatan investasi

yang menambah aset daerah tidak menerima alokasi anggaran tahunan belanja

tidak langsung, karena output program atau kegiatan investasi adalah berupa

aset daerah yang dimanfaatkan lebih dari satu tahun anggaran. SAB merupakan

hasil penjumlahan belanja langsung setiap program atau kegiatan dengan

belanja tidak langsung yang dialokasikan pada program atau kegiatan yang

bersangkutan.

Belanja Langsung Setiap Program/Kegiatan + Alokasi = Belanja

Belanja Tidak Langsung ke Setiap Program/Kegiatan Rata-rata

Output dari Program/Kegiatan Bersangkutan per

Dalam kondisi yang ideal seharusnya hasil perhitungan SAB tersebut

dapat langsung digunakan sebagai jumlah dana yang dibutuhkan untuk

melaksanakan suatu kegiatan ataupun untuk pembanding sebagai alat evaluasi.

Dalam kenyataannya kebanyakan pemerintah daerah belum menetapkan SAB

ini sehingga untuk menentukan kebutuhan dana per kegiatan masih beragam

tergantung kebijakan masing-masing pemerintah daerah.

D. Kerangka Penelitian

Berdasarkan latar belakang masalah, tinjauan teoritis, dan tinjauan

penelitian terdahulu, maka peneliti membuat kerangka konseptual penelitian

sebagai

berikut:

E. Hipotesis Penelitian

Hipotesis menurut Erlina (2007:41) menyatakan hubungan yang

diduga secara logis antara dua variable atau lebih dalam rumusan proposisi

yang dapat diuji secara empiris. Proses

Penyusunan APBD

Berdasarkan tinjauan pustaka dan kerangka konseptual yang

diuraikan seblumnya dapat dirumuskan hipotesis sebagai berikut : “Proses

penyusunanan APBD berpengaruh secara signifikan terhadap alokasi

BAB III

METODE PENELITIAN

A. Desain Penelitian

Jenis penelitian yang dilakukan adalah penelitian assosiatif kausal

yaitu penelitian yang bertujuan untuk mengetahui hubungan yang bersifat

sebab akibat. Dalam penelitian ini terdapat variabel independen dan variabel

dependen. Penelitian ini dilakukan untuk mengetahui dan membuktikan

hubungan pengaruh anggaran pendapatan dan belanja daerah (APBD)

sebagai variabel independen terhadap alokasi Belanja Daerah. sebagai

variabel dependen.

B. Populasi dan Sample Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulan (Sugiyono, 2006

: 89). yaitu mulai dari proses perencanaan, pelaksanaan, penatausahaan dan

pelaporan.

Sampel dalam penelitian ini diambil secara random dari setiap stratum.

Oleh karena populasi memiliki karakteristik tugas pokok dan fungsi

(tupoksi) maka penentuan sampel dilakukan dengan menggunakan teknik

Simple Random Sampling. Dengan teknik simple random sampling

diharapkan setiap anggota sub populasi memiliki kesempatan yang sama

untuk menjadi sampel, sehingga sampel yang dipilih dapat mewakili seluruh

yang terlibat dalam proses penyusunan Anggaran pendapatan dan belanja

daerah Pemkab Deli Serdang.

Metode pengambilan sampel adalah simple random sampling.

Langkah-langkah pengambilan sampel adalah sebagai berikut:

1. Kuesioner dikirim kepada semua anggota sensus

2. Setelah 1 minggu, peneliti mengumpulkan kuesioner yang telah diisi

responden

3. Jika ada responden yang belum mengembalikan daftar pertanyaan

tersebut, maka kepada mereka diberi waktu 1 minggu lagi.

4. Setelah batas waktu yang ditentukan dan kuesioner telah

dikembalikan oleh responden, maka peneliti akan mengolah data jika

jumlah data yang terkumpul sudah 55, tetapi jika data belum

mencukupi, maka akan dicoba lagi untuk mengirimkan kuesioner

kepada responden yang belum mengembalikan.

C. Jenis Data

Teknik pengumpulan data dilakukan dengan teknik kuesioner yaitu

memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden

untuk dijawab. Kuesioner dalam penelitian ini dirancang untuk bersifat

kuantitatif, oleh karena itu bentuk pertanyaan tertutup agar memudahkan

pengukuran respon. Skala pengukuran adalah 5 (lima) poin skala likert.

(Sugiono:86) skala rikert digunakan untuk mengukur sikap , pendapat dan

Dengan skala rikert maka variabel yang akan diukur dijabarkan menjadi

indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak

untuk menyusun item-item instrumen yang dapat berupa pernyataan atau

pertanyaan ..

D. Definisi Operaional dan Variabel

Pada penelitian ini, varibel independen dan variabel dependen yang

dipergunakan adalah:

1. Variabel Independen (bebas)

Menurut Sugiyono (2006 : 3) “Variabel bebas adalah variabel yang

menjadi sebab timbulnya atau berubahnya variabel dependen (variabel

terikat).” Variabel independen dalam penelitian ini adalah: proses

penyusunan Anggaran Pendapatan Belanja Daerah (APBD).

2. Variabel Dependen (terikat)

Variabel terikat merupakan variabel yang dipengaruhi atau yang

menjadi akibat, karena adanya variabel bebas (Sugiyono, 2006: 3). Pada

penelitian ini yang menjadi variabel dependen adalah pengalokasian belanja

daerah.

E. Pengujian Kualitas Data

Dalam penelitian ini metode yang digunakan adalah metode analisis

inferensial, yang sering juga disebut sebagai statistik induktif atau statistik

sampel dan hasilnya diberlakukan untuk populasi. Pengujian yang

dilakukan adalah sebagai berikut :

1. Uji Validitas

Uji Validitas adalah suatu ukuran yang menunjukkan tingkat validitas

atau kesahihan suatu instrumen, sebuah instrumen dikatakan valid apabila

mampu mengukur apa yang ingin diukurnya ( Ancok,1998:120).

Faktor-faktor yang mengurangi validitas data antara lain kepatuhan responden

mengikuti petunjuk pengisian kuesioner dan tidak tepatnya formulasi alat

pengukur yaitu bentuk dan isi kuesioner. Pengujian validitas dilakukan

dengan menggunakan alat bantu program statistik, dengan kriteria sebagai

berikut :

1) Jika r hitung positif dan r hitung > r tabel maka butir pertanyaan tersebut valid.

2) Jika r hitung negatif atau r hitung < r tabel, maka butir pertanyaan

tersebut tidak valid.

3) r hitung dapat dilihat pada kolom Corrected Item Total corelation.

a. Uji validitas dan reliabilitas kuesioner dalam penelitian ini

menggunakan bantuan software SPSS untuk memperoleh hasil yang

terarah.

2. Uji Reliabilitas

Uji reliabilitas menurut Riyadi (2000) dilakukan untuk mengetahui seberapa

kali atau lebih terhadap gejala yang sama dengan menggunakan alat

pengukur yang sama.

Untuk melihat reliabilitas masing-masing instrument yang digunakan,

peneliiti menggunakan koefisien cronbach alpha. Suatu instrument

dikatakan reliable jika nilai cronbach alpha lebih besar dari 0,5 .

F. Pengujian Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan analisis

regresi, maka diperlukan pengujian asumsi klasik yang meliputi pengujian:

(1) normalitas, dan (2) heterokedastisitas.

1. Uji Normalitas

Tujuan Uji Normalitas adalah ingin mengetahui apakah distribusi

sebuah data mengikuti atau mendekati distribusi normal, yaitu distribusi

data dengan bentuk lonceng (bell Shaped). Data yang baik adalah data yang

mempunyai pola seperti distribusi normal.

Pedoman pengambilan keputusan dengan uji Kolmogorov-Smirnov

tentang data tersebut mendekati atau merupakan distribusi nomal dapat

dilihat dari

i. Nilai Sig. Atau signifikan atau probabilitas < 0,05, maka

distribusi data adalah tidak normal.

ii. Nilai Sig. Atau signifikan atau probabilitas > 0,05, maka

2. Uji Heterokedastisitas

Tujuan dari pengujian ini adalah untuk menguji apakah dalam sebuah

model regresi, terjadi ketidaksamaan varians dari residual dari satu

pengamatan ke pengamatan yang lain. Jika varians dari residual dari suatu

pengamatan ke pengamatan lainnya tetap, maka disebut Homoskedastisitas.

Dan jika varians berbeda, maka disebut heteroskedastisitas. Model regresi

yang baik adalah tidak terjadi heteroskedastisitas. Uji heterokedastisitas

dilakukan dengan melihat melihat grafik.

G. Pengujian Hipotesis

Erlina (2007:113), “uji hipotesis terhadap satu variabel umumnya uji

perbedaan antara nilai sampel dengan populasi atau nilai data yang diteliti

dengan nilai ekspektasi (hipotesis) peneliti”. Hipotesis penelitian diuji

dengan menggunakan analisa regresi sederhana (simple regression analyze) .

Pengujian hipotesis ditujukan untuk menguji ada tidaknya pengaruh dari

variabel bebas secara keseluruhan terhadap variabel dependen.

Untuk menguji hipotesis penelitian digunakan metode statistik analisia

regresi linear sederhana yang berfungsi untuk mengetahui pengaruh /

hubungan variabel bebas dengan variabel terikat. Pengolahan data akan

dilakukan dengan menggunakan alat bantu aplikasi software SPSS 15 for

Windows.

Formulasi yang digunakan adalah :

Y= Alokasi Belanja Daerah

a = konstanta

b = koefisien

X=Penyusunan APBD

1. Uji Signifikan Parsial (Uji – t)

Uji statistik t disebut juga sebagai uji signifikasi individual. Uji ini

menunjukkan seberapa jauh pengaruh variabel independen secara parsial

terhadap variabel dependen.

Bentuk pengujiannya adalah :

Ho : b1 = 0, artinya suatu variabel independen secara parsial tidak

berpengaruh terhadap variabel dependen.

Ha : b1 ≠ 0, artinya variabel independen secara parsial berpengaruh terhadap

variabel dependen.

Kriteria pengambilan keputusan :

Apabila Probabilitas < = 5%, maka Ha diterima.

Apabila Probabilitas > = 5%, maka Ha ditolak.

2. Koefisien determinan (R2)

Pengujian koefisien determinan (R²) digunakan untuk mengukur

proporsi atau persentase sumbangan variabel independen yang diteliti

terhadap variasi naik turunnya variable dependen. Koefisien determinan

berkisar antara nol sampai dengan satu (0 ≤ R² ≤ 1). Hal ini berarti bila R²=0

variabel dependen, bila R² semakin besar mendekati 1 menunjukan semakin

kuatnya pengaruh variabel independent terhadap variabel dependen dan bila

R2 semakin kecil mendekati nol maka dapat dikatakan semakin kecilnya

pengaruh variabel independen terhadap variabel dependen.

H. Lokasi Penelitian

Lokasi Penelitian dilakukan pada Pemkab Deli Serdang yang

beralamat Jl. Negara Medan No. 1 Lubuk Pakam

I. Tabel dan Jadwal

Jadwal penelitian ini direncanakan sebagai berikut :

Tahapan Penelitian Maret April Mei Juni Juli

Pengajuan Judul x

Penyelesaian Proposal x

Pengumpulan Data x x

Seminar Proposal x

Penulisan Laporan x x

BAB IV

ANALISIS HASIL PENELITIAN DAN PEMBAHASAN

A.Data Penelitian

1.Sejarah Singkat Kabupaten Deli Serdang

Sebelum Perang Dunia II atau tegasnya sebelum Proklamasi

Kemerdekaan Republik Indonesia 17 Agustus 1945, Kabupaten Deli

Serdang adalah merupakan daerah Kesultanan Deli dan Serdang. Kesultanan

Deli berkedudukan di Medan dan Kesultanan Serdang berkedudukan di

Perbaungan. Kedua wilayah tersebut dalam masa penjajahan adalah

merupakan Keresidenan Sumatera Timur.Sejak Proklamasi Kemerdekaan

Republik Indonesia, kekuasaan kesultanan berakhir dan struktur pemerintah

disesuaikan dengan Pemerintah Indonesia dan Kesultanan Deli dan Serdang

dijadikan daerah Kabupaten Deli Serdang.

Hasil bumi Kabupaten Deli Serdang yang sangat potensial seperti

karet, tembakau, dan kelapa sawit. Peranan pembangunan yang dilakukan

oleh Pemerintah Orde Baru dalam pembangunan sangat menonjol. dimana

sektor pertanian dan perkebunan menjadi peranan utama dalam

meningkatkan pendapatan para petani di Kabupaten Deli Serdang. (BPS

Kab. Deli Serdang, 2005).

Pada Desember 2003, wilayah Deli Serdang telah dimekarkan

Bedagai. Pemekaran ini membawa dampak bagi Kabupaten Deli Serdang,

antara lain terhadap perubahan-perubahan pada:

a. Luas wilayah, jumlah kecamatan dan desa

b. Jumlah Penduduk, potensi ekonomi dan sumber daya

c. Masalah-masalah pembangunan

d. Struktur dan tata organisasi Birokrasi Pemerintah

e. Anggaran dan sumber anggaran pembangunan daerah

Permasalahan pembangunan di Kabupaten Deli Serdang adalah

berkenaan dengan masih rendahnya kualitas SDM rakyat dan pemerintahan.,

sehingga memperlambat upaya-upaya meningkatkan dan mensejahterakan

taraf hidup rakyat. Untuk periode Tahun 2004 sampai dengan tahun 2009,

Pemerintah Kabupaten Deli Serdang mengarahkan prioritas pembangunan

terutama pada Sektor Pendidikan dan Kesehatan, yang merupakan

kebutuhan dasar dalam upaya meningkatkan Sumber Daya Manusia (SDM),

dengan tidak meninggalkan sektor Pertanian, Industri, dan Pariwisata yang

selama ini merupakan sektor unggulan, dan sektor pembangunan lainnya.

2. Letak Geografis

Kabupaten Deli Serdang secara geografis, terletak diantara

2°57’ - 3°16’ Lintang Utara dan antara 98°33’ - 99°27’ Bujur Timur,

merupakan bagian dari wilayah pada posisi silang di kawasan Palung Pasifik

Barat dengan luas wilayah 2.497,62 Km2 dari luas Propinsi Sumatera Utara,

Langkat dan Selat Sumatera, sebelah selatan berbatasan dengan Kabupaten

Karo dan Kabupaten Simalungun,

sebelah timur berbatasan dengan Kabupaten Serdang Bedagai, sebelah barat

berbatasan dengan Kabupaten Karo dan Kabupaten Langkat.

Kabupaten Deli Serdang memiliki luas wilayah 2.497,72 kilometer

persegi, terbagi dalam 22 kecamatan, 389 desa dan 14 kelurahan.

Kecamatan di Kabupaten Deli Serdang (BPS Kab. Deli Serdang : 2005)

adalah sebagai berikut:Kecamatan Gunung Meriah, Kecamatan STM. Hulu,

Kecamatan Sibolangit, Kecamatan Kutalimbaru, Kecamatan Pancur

Batu, Kecamatan Namo Rambe, Kecamatan Biru-Biru, Kecamatan STM.

Hilir, Kecamatan Bangun Purba, Kecamatan Galang, Kecamatan Tanjung

Morawa, Kecamatan Patumbak, Kecamatan Deli Tua, Kecamatan Sunggal,

Kecamatan Hamparan Perak, Kecamatan Labuhan Deli, Kecamatan Percut

Sei Tuan, Kecamatan Batang Kuis, Kecamatan Pantai Labu, Kecamatan

3. Analisis Statistik Deskriptif

Untuk memberikan gambaran mengenai variabel Anggaran Berbasis

Kinerja tabel statistik deskriptif yang tersaji pada tabel 4.1 dibawah. Dari

tabel tersebut, berdasarkan jawaban dari 55 responden maka hasil

pengukuran variabel Alokasi Belanja Daerah (Y) diperoleh skor jawaban

rata-rata (mean) 14,16 dengan standar deviasi 2,986 dan hasil pengukuran

variabel Proses Penyusunan Anggaran Belanja dan Pendapatan Daerah/

APBD (X) yang terlihat dari 55 responden diperoleh skor jawaban

responden mempunyai rata-rata 17,81 dengan standar deviasi 3,139

. Tabel 4.1

Descriptive Statistics

Mean Std. Deviation N

Sumber : Hasil Pengolahan Data Primer dengan Alat Bantu Program Statistik, 2009 (data diolah).

4. Hasil Uji Kualitas Data

Pengujian Validitas dan Reliabilitas Data

Hasil uji kualitas data yang dihasilkan dari penggunaan instrumen

penelitian dapat dievaluasi melalui uji reliabilitas dan validitas (Huck dan

Cornier, 1996:108). Uji tersebut masing-masing untuk mengetahui

konsistensi dan akurasi data yang dikumpulkan dari penggunaan instrumen.

Ada dua prosedur yang dilakukan dalam penelitian ini untuk mengukur

reliabilitas dan validitas yaitu uji reliabilitas dengan melihat koefisien

cronbach alpha. Nilai reliabilitas dilihat dari cronbach alpha masing-masing

instrument penelitian jika memiliki nilai cronbach alpha lebih besar dari 0,5

dianggap reliable. Uji validitas dilakukan dengan melihat korelasi antara

skor butir dengan skor faktor harus berkorelasi positif, kemudian

membandingkan r tabel dengan r hasil dari tiap butir pertanyaan.

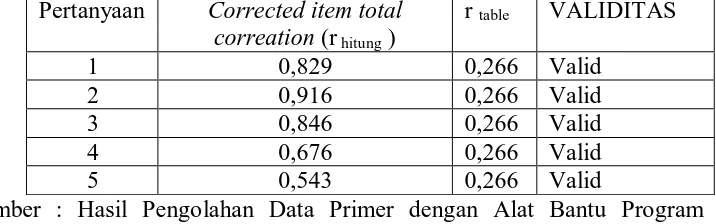

Pada pertanyaan mengenai kinerja, dapat dilihat bahwasanya

Tabel 4.2

Hasil Uji Validitas Item pertanyaan Variabel Penyusunan APBD (X)

Pertanyaan Corrected item total correation (r hitung )

r table VALIDITAS

1 0,829 0,266 Valid

2 0,916 0,266 Valid

3 0,846 0,266 Valid

4 0,676 0,266 Valid

5 0,543 0,266 Valid

Berdasarkan hasil pengujian seperti pada tabel diatas, setiap item

pertanyaan menghasilkan koefisien korelasi yang lebih besar dari r-Tabel.

Berdasarkan hasil ini maka item variabel Anggaran Berbasis Kinerja (ABK)

dapat disimpulkan lolos uji validitas. Hasil pengujian terhadap reliabilitas

kuesioner menghasilkan angka Cronbach alpha lebih besar dari 0,5 yaitu

sebesar 0,904, berdasarkan hasil ini juga dapat disimpulkan item pertanyaan

kuesioner sudah memiliki reliabilitas yang tinggi. Selanjutnya pada

pertanyaan mengenai kinerja dapat dilihat sebagai berikut:

Tabel 4.3

Hasil Uji Validitas Item pertanyaan Variabel Alokasi Belanja Daerah (Y)

Pertanyaan Corrected item total correlation (r hitung )

R table VALIDITAS

1 0,826 0,266 Valid

2 0,836 0,266 Valid

3 0,817 0,266 Valid

4 0,873 0,266 Valid

Sumber : Hasil Pengolahan Data Primer dengan Alat Bantu Program Statistik, 2009 (data diolah)

Berdasarkan hasil pengujian seperti pada tabel diatas, setiap item

pertanyaan menghasilkan koefisien korelasi yang lebih besar dari r-Tabel.

Berdasarkan hasil ini maka 4 item variable Alokasi Belanja Daerah dapat

disimpulkan lolos uji validitas dan satu variable kinerja dikatakan tidak

valid karena r hitung < r tabel. Sedangkan Hasil pengujian terhadap reliabilitas

kuesioner menghasilkan angka Cronbach alpha lebih besar dari 0,5 yaitu

5. Hasil Uji Asumsi Klasik

Pengujian Statistik dengan analisis regresi dapat dilakukan dengan

pertimbangan tidak adanya pelanggaran terhadap asumsi-asumsi klasik

(Damodar,1995:122). Asumsi-asumsi klasik tersebut antara lain:

c. Uji Normalitas

Menurut cetral limit theorem, asumsi normalitas akan terpenuhi

apabila jumlah sample yang digunakan lebih dari satu atau sama dengan 25

(Mendenhall dan Beaver,1992:164). Uji normalitas dideteksi dengan

melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dapat

juga dengan melihat histogram dari residualnya. Jika data menyebar

disekitar garis diagonal dan mengikuti arah garis diagonal atau grafiknya

histogramnya menunjukkan pola distribusi normal, maka model regresi

memenuhi asumsi normalitas, demikian sebaliknya.

Pada hasil pengolahan data menampilkan grafik normal plot yang

ada menunjukkan titik menyebar sekitar garis diagonal, serta penyebaran

mengikuti arah garis diagonal, demikian juga dengan grafik histogram

memberikan pola distribusi normal .Maka model regresi layak dipakai untuk

memprediksikan keberhasilan penerapan Alokasi Belanja Daerah

Observed Cum Prob

1.0 0.8

0.6 0.4

0.2 0.0

E

xpect

ed

C

um

P

rob

1.0

0.8

0.6

0.4

0.2

0.0

Normal P-P Plot of Regression Standardized Residual Dependent Variable: ALOKASI BELANJA DAERAH

Regression Standardized Residual Dependent Variable: ALOKASI BELANJA DAERAH

Mean =-8.6E-16 Std. Dev. =0.991N =55

Sumber : Hasil Pengolahan Data Primer dengan Alat Bantu Program Statistik, 2009 (data diolah).Gambar. 4.2

Selain itu, dilakukan uji normalitas data dengan menggunakan One

sample kolmogorov-smirnov test. Berdasarkan hasil pengujian diperoleh

nilai asymptotic significance (2-tailed) adalah 0,981, dan diatas nilai

Regression Studentized Residual Dependent Variable: ALOKASI BELANJA DAERAH

Sumber : Hasil Pengolahan Data Primer dengan Alat Bantu Program Statistik, 2009 (data diolah).Gambar. 4.3

b. Uji Heteroskedastisitas

Heterokedastisitas digunakan untuk menguji apakah dalam sebuah

model regresi terjadi ketidaksamaan varians dari residual satu pengamatan

ke pengamatan yang lain. Model regresi yang baik adalah tidak terjadi

heterokedastisitas. Uji heteroskedastisitas dilakukan dengan melihat ada

tidaknya pola tertentu pada grafik Scatterplot antara SRESID dan ZPRED

dimana dasar analisisnya adalah: (1) jika titik-titik yang ada membentuk

suatu pola tertentu yang teratur, bergelombang, melebar kemudian

maka tidak terjadi gejala heterokedastisitas. Dari grafik Scatterplot

penelitian ini terlihat titik-titik menyebar secara acak serta tersebar baik

diatas maupun dibawah angka 0 pada sumbu Y hal ini menunjukkan tidak

terjadi heterokedastisitas pada model regresi, sehingga model regresi layak

dipakai untuk memprediksi Alokasi Belanja Daerah berdasarkan masukan

variabel independennya yakni Proses Penyusunan APBD..

6. Hasil Analisis Regresi Sederhana

Setelah dilakukan pengujian asumsi klasik dan diperoleh kesimpulan

bahwa model sudah dapat digunakan untuk melakukan pengujian analisa

regresi sederhana, maka langkah selanjutnya adalah melakukan pengujian

hipotesis. Hipotesis yang akan diuji adalah Pengaruh proses penyusunan

APBD terhadap alokasi belanja daerah Pemerintahan Kabupaten Deli

Serdang.

Ringkasan hasil pengujian hipotesis dapat dilihat pada berikut ini:

Tabel 4.3

Hasil Regresi Sederhana

Coeffi cientsa

3.997 1.891 2.114 .039

.571 .105 .600 5.457 .000

(Const ant)

Dependent Variable: ALOK ASI BELANJA DAERAH a.

Sumber : Hasil Pengolahan Data Primer dengan Alat Bantu Program Statistik, 2009 (data diolah).

F = 29,783 Sig. F = 0,000

Nilai R pada intinya untuk mengukur seberapa besar hubungan

antara independen variabel dengan dependen variabel. Berdasarkan hasil

pengujian, diperoleh nilai R sebesar 0,600, hal ini menunjukkan bahwa

variabel Proses Penyusunan APBD mempunyai hubungan yang cukup erat

dengan Alokasi Belanja Daerah..

Sedangkan nilai R square (R2) atau nilai koefisien determinasi pada

intinya mengukur seberapa jauh kemampuan model dalam menerangkan

variasi variabel dependen. Nilai R2 adalah diantara nol dan satu. Nilai R2

yang kecil berarti kemampuan variabel-variabel independen dalam

menjelaskan variasi variabel dependen sangat terbatas. Nilai yang

mendekati satu berarti variabel-variabel dependen memberikan hampir

semua informasi yang dibutuhkan untuk memprediksi variasi variabel

dependen. Secara umum R2 untuk data silang (crossection) relatif rendah

karena adanya variasi yang besar antara masing-masing pengamatan,

sedangkan untuk data runtun waktu (time series) biasanya mempunyai

koefisien determinasi yang tinggi. Kelemahan yang mendasar dengan

penggunaan R2 adalah bias terhadap jumlah variabel independen yang

dimasukkan dalam model. Setiap ada pertambahan satu variabel

independen, maka R2 pasti meningkat, tidak perduli apakah variabel tersebut