Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN YANG TERMASUK KELOMPOK

SEPULUH BESAR MENURUT CORPORATE GOVERNANCE

PERCEPTION INDEX (CGPI)

OLEH:

NAMA : DITA PARADITA

NIM : 050503072

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Ekonomi

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul ”Pengaruh Good

Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang

Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception

Index (CGPI)” adalah benar hasil karya saya sendiri dan judul yang dimaksud

belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 11 Juli 2009

Yang membuat pernyataan,

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Allah SWT yang telah memberikan nikmat dan kemudahannya sehingga penulis dapat menyelesaikan skripsi ini tepat waktu guna memperoleh gelar Sarjana Ekonomi pada Fakultas Sumatera Utara. Shalawat beriring salam penulis hadiahkan kepada Rasulullah SAW yang safa’atnya diharapkan di akhirat kelak.

Sepanjang proses penyusunan skripsi ini, penulis mendapatkan banyak bantuan, dukungan, serta do’a dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis menyampaikan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, MEc. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Ketua Departemen Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nurzaimah, MM, Ak selaku Dosen Pembimbing. Terima kasih atas semua waktu, bimbingan dan arahan yang telah diberikan kepada penulis selama proses penyusunan dan penyelesaian skripsi ini.

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

5. Kedua orang tua penulis, Mochamad Ramli dan Rafnila Tharfie. Terima kasih atas semua kasih sayang, do’a, dukungan, didikan, dan semangat yang sangat berarti. Semoga penulis dapat menjadi anak yang dapat dibanggakan. Terima kasih kepada satu-satunya adik yang peneliti miliki Mordy Zulkarman atas semua do’a dan semangat yang telah mewarnai hari-hari penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, saran dan kritik yang membangun sangat penulis harapkan dari para pembaca untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembacanya.

Medan, 11 Juli 2009 Peneliti,

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh penerapan

good corporate governance (GCG) terhadap kinerja keuangan perusahaan.

Variabel skor penerapan GCG digunakan sebagai indikator GCG, sedangkan

Return On Investment (ROI), Return on Equity (ROE) dan Net Profit Margin

(NPM) digunakan sebagai indikator kinerja keuangan perusahaan.

Penelitian ini merupakan penelitian eksplanatif asosiatif yang variabelnya bersifat kausalitas. Sampel penelitian ini adalah perusahaan yang termasuk kelompok sepuluh besar menurut CGPI yang dipilih dengan metode purposive

sampling. Data yang digunakan bersifat pooling (data series dan cross sectional)

dan diambil dari laporan CGPI dan laporan keuangan tahunan dari tahun 2004– 2007. Pengujian hipotesis dilakukan dengan metode statistik melalui analisis regresi sederhana.

Hasil penelitian ini menunjukkan bahwa GCG tidak berpengaruh terhadap kinerja keuangan secara parsial. ROI, ROE dan NPM tidak dapat dijelaskan oleh penerapan GCG.

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

ABSTRACT

The main objective of this research was to analyze the corelation between good corporate governance (GCG) application and financial performance of the company. GCG application score was the variable that used as the indicator of GCG. Return On Investment (ROI), Return on Equity (ROE) dan Net Profit Margin (NPM) were the variables that used as the indicator of financial performance of the company.

This research was an associative explanation research where the variables had causality characteristic. The CGPI’s top ten companies were the sample of this research. They were chosen by purposive sampling method. Pooling (time series and cross sectional) data were used in this research, it was obtained from CGPI reports and financial statement at year 2004–2007. Statistic method through simple regression analysis was used in hypothesis testing.

The result of this research showed that GCG didn’t influence financial performance partially. ROI, ROE and NPM can’t be explained by GCG application.

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 7

1. Good Corporate Governance ... 7

a. Pengertian dan Tujuan Good Corporate Governance ... 7

b. Sejarah Good Corporate Governance...10

c. Prinsip-prinsip Dasar Good Corporate Governance ... 11

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

e. Perkembangan Penerapan Good Corporate Governance di

Indonesia...18

f. Sistem Penilaian dan Pemeringkatan Penerapan Good Corporate Governance...20

2. Kinerja Keuangan Perusahaan... 24

B. Tinjauan Penelitian Terdahulu ... 25

1. Winda Putri (2006)...25

2. Yudha Pranata (2007) ... 26

3. Ridwan Frediawan (2008)...26

4. Irene Dumasi Siahaan (2008) ... 27

C. Kerangka Konseptual dan Hipotesis ... 29

1. Kerangka Konseptual ... 29

2. Hipotesis ... 31

BAB III METODE PENELITIAN A. Jenis Penelitian ... 33

B. Populasi dan Sampel Penelitian ... 33

C. Jenis dan Sumber Data ... 36

D. Teknik Pengumpulan Data ... 36

E. Definisi Operasional dan Pengukuran Variabel ... 37

F. Metode Analisis Data ... 39

1. Statistik Deskriptif ... 40

2. Uji Asumsi Klasik ... 41

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

G. Jadwal dan Waktu Penelitian ... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran umum Corporate Governance Perception Index (CGPI)...46

B. Analisis Hasil Penelitian ... 47

1. Analisis Statistik Deskriptif... 47

2. Hasil Uji Asumsi Klasik... 50

a. Hasil Uji Normalitas Data... 51

b. Hasil Uji Autokorelasi ... 60

c. Hasil Uji Heterokedastisitas... . 63

3. Hasil Analisis Regresi Sederhana ... 66

4. Hasil Pengukuran Adjusted R2 ... 70

5. Hasil Uji Signifikan Parsial (Uji – t) ... 72

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 76

B. Keterbatasan Penelitian ... 77

C. Saran ... 77

DAFTAR PUSTAKA ... 78

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Aspek dan Bobot Penilaian CGPI ... 22

Tabel 2.2 Tahapan dan Bobot Penilaian Riset dan Pemeringkatan CGPI ... 23

Tabel 2.3 Kategori Pemeringkatan CGPI ... 24

Tabel 2.4 Penelitian Terdahulu ... 28

Tabel 3.1 Daftar Sampel Penelitian ... 35

Tabel 3.2 Definisi Operasional dan Pengukuran Variabel ... 39

Tabel 3.3 Jadwal dan Waktu Penelitian ... 45

Tabel 4.1 Statistik Deskriptif Total Skor Penerapan GCG ... 48

Tabel 4.2 Statistik Deskriptif Total ROI ... 49

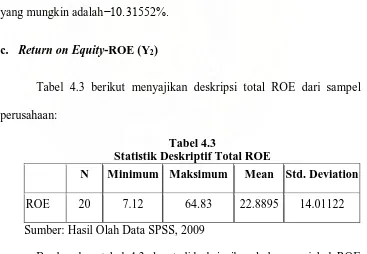

Tabel 4.3 Statistik Deskriptif Total ROE ... 49

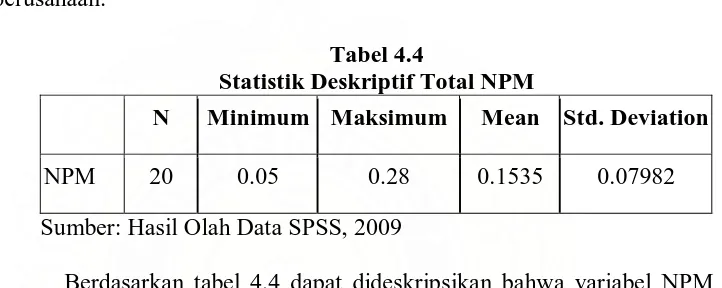

Tabel 4.4 Statistik Deskriptif Total NPM ... 50

Tabel 4.5 Uji Normalitas (1) ... 52

Tabel 4.6 Uji Normalitas (2) ... 55

Tabel 4.7 Uji Normalitas (3) ... 58

Tabel 4.8 Uji Autokorelasi (1) ... 61

Tabel 4.9 Uji Autokorelasi (2) ... 62

Tabel 4.10 Uji Autokorelasi (3) ... 63

Tabel 4.11 Variables Entered/ Removed (1) ... 67

Tabel 4.12 Regresi Linear Sederhana (1) ... 67

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

Tabel 4.14 Regresi Linear Sederhana (2) ... 68

Tabel 4.15 Variables Entered/ Removed (3) ... 69

Tabel 4.16 Regresi Linear Sederhana (3) ... 70

Tabel 4.17 Model Summary (1) ... 71

Tabel 4.18 Model Summary (2) ... 71

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 30

Gambar 4.1 Grafik Histogram (1) ... 53

Gambar 4.2 Normal P-P Plot (1) ... 54

Gambar 4.3 Grafik Histogram (2) ... 56

Gambar 4.4 Normal P-P Plot (2) ... 57

Gambar 4.5 Grafik Histogram (3) ... 59

Gambar 4.6 Normal P-P Plot (3) ... 60

Gambar 4.7 Grafik Scatterplot (1) ... 64

Gambar 4.8 Grafik Scatterplot (2) ... 65

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Data Penelitian ... 80

Lampiran ii Descriptives ... 81

Lampiran iii Regression ... 82

Lampiran iv Histogram ... 86

Lampiran v One Sample Kolmogorov Smirnov Test ... 89

Lampiran vi Scatterplot ... 91

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Salah satu tujuan penting pendirian suatu perusahaan adalah untuk meningkatkan kesejahteraan pemiliknya atau pemegang saham, atau memaksimalkan kekayaan pemegang saham melalui peningkatan nilai perusahaan (Brigham dan Houston, 2001). Peningkatan nilai perusahaan tersebut dapat dicapai jika perusahaan mampu beroperasi dengan mencapai laba yang ditargetkan. Melalui laba yang diperoleh tersebut perusahaan akan mampu memberikan dividen kepada pemegang saham, meningkatkan pertumbuhan perusahaan dan mempertahankan kelangsungan hidupnya.

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

untuk kepentingan perusahaan. Untuk mengatasi hambatan-hambatan tersebut, maka perusahaan perlu memiliki suatu sistem pengelolaan perusahaan yang baik, yang mampu memberikan perlindungan efektif kepada para pemegang saham dan pihak kreditur, sehingga mereka dapat meyakinkan dirinya akan memperoleh keuntungan investasinya dengan wajar dan bernilai tinggi, selain itu juga harus dapat menjamin terpenuhinya kepentingan karyawan serta perusahaan itu sendiri.

Kondisi yang dihadapi perusahaan-perusahaan publik di Indonesia masih lemah dalam mengelola perusahaan. Hal ini ditunjukkan oleh masih lemahnya standar-standar akuntansi dan regulasi, pertanggungjawaban terhadap para pemegang saham, standar-standar pengungkapan dan transparansi serta proses-proses kepengurusan perusahaan. Kenyataan tersebut secara tidak langsung menunjukkan masih lemahnya perusahaan-perusahaan publik di Indonesia dalam menjalankan manajemen yang baik dalam memuaskan stakeholders perusahaan.

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

Pertama, GCG merupakan salah satu kunci sukses perusahaan untuk tumbuh dan menguntungkan dalam jangka panjang, sekaligus memenangkan persaingan bisnis global - terutama bagi perusahaan yang telah mampu berkembang sekaligus menjadi terbuka. Kedua, krisis ekonomi dunia, di kawasan Asia dan Amerika Latin yang diyakini muncul karena kegagalan penerapan GCG. Di antaranya, sistem regulatory yang payah, standar akuntansi dan audit yang tidak konsisten, praktek perbankan yang lemah, serta pandangan Board of

Directors (BOD) yang kurang peduli terhadap hak-hak pemegang saham

minoritas.

Pada tahun 2001, Komite Nasional Kebijakan Governance (KNKG) menerbitkan pedoman GCG. Pedoman ini bertujuan agar dunia bisnis memiliki acuan dasar mengenai konsep serta pola pelaksanaan GCG yang sesuai dengan pola internasional umumnya dan Indonesia khususnya. Melalui penerapan GCG tersebut diharapkan: (1) perusahaan mampu meningkatkan kinerjanya melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan, serta mampu meningkatkan pelayanannya kepada stakeholders, (2) perusahaan lebih mudah memperoleh dana pembiayaan yang lebih murah sehingga dapat meningkatkan corporate value, (3) mampu meningkatkan kepercayaan investor untuk menanamkan modalnya di Indonesia dan (4) pemegang saham akan merasa puas dengan kinerja perusahaan sekaligus akan meningkatkan shareholders value dan dividen.

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

menjadi keharusan bagi perusahaan-perusahaan untuk menerapkan dan melaksanakan GCG agar tujuan perusahaan dapat tercapai. Manfaat perusahaan menerapkan praktek GCG adalah resources yang dimiliki pemegang saham perusahaan dapat dikelola dengan baik, efisien dan digunakan semata-mata untuk kepentingan peningkatan nilai perusahaan. Semua itu dilakukan perusahaan untuk dapat maju dan bersaing secara sehat. Hal ini berarti bahwa GCG tidak saja berakibat positif terhadap pemegang saham namun bagi masyarakat luas yang berupa pertumbuhan perekonomian nasional.

Beberapa bukti empiris yang menunjukkan bahwa penerapan GCG dapat memperbaiki kinerja perusahaan antara lain: (1) Penelitian yang dilakukan oleh Winda Putri (2006) terhadap perusahaan manufaktur yang terdaftar di BEJ menunjukkan corporate governance secara statistik mempengaruhi kinerja perusahaan, (2) Penelitian yang dilakukan oleh Yudha Pranata (2007) terhadap perusahaan go public di BEJ yang termasuk dalam kelompok sepuluh besar perusahaan berdasarkan indeks GCG menunjukkan bahwa penerapan GCG secara

signifikan dapat meningkatkan return on equity, net profit margin dan Tobin's Q, (3) Penelitian yang dilakukan oleh Ridwan Frediawan (2008) terhadap PT

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

tidak signifikan antara penerapan GCG terhadap kinerja keuangan perusahaan yang diukur dengan economic value added.

Mengacu pada hasil-hasil penelitian empiris yang telah dilakukan, walaupun ada ketidakkonsistenan tampak bahwa bukti empiris tersebut menunjukkan betapa pentingnya penerapan GCG dalam mendukung pencapaian tujuan perusahaan. Dalam kaitan ini maka penulis tertarik untuk melakukan penelitian mengenai ”Pengaruh Good Corporate Governance Terhadap

Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh

Besar Menurut Corporate Governance Perception Index (CGPI)”. Kinerja

keuangan perusahaan dalam penelitian ini diproksi dengan return on investment,

return on equity dan net profit margin.

B. Perumusan Masalah

Berdasarkan latar belakang masalah tersebut permasalahan yang diangkat dalam penelitian ini adalah: apakah penerapan GCG berpengaruh terhadap kinerja keuangan perusahaan secara parsial?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh penerapan GCG terhadap kinerja keuangan perusahaan secara parsial.

D. Manfaat Penelitian

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

1. bagi peneliti, untuk menambah pengetahuan dan wawasan mengenai pengaruh penerapan GCG di Indonesia; khususnya pengaruh terhadap kinerja keuangan perusahaan,

2. bagi peneliti lainnya, dapat dijadikan bahan referensi guna penelitian selanjutnya yang sejenis,

3. bagi akademisi, dapat menambah khasanah ilmu pengetahuan mengenai penerapan GCG di Indonesia, khususnya pengaruh terhadap kinerja keuangan perusahaan (return on investment, return on equity, dan net profit margin),

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Good Corporate Governance

a. Pengertian dan Tujuan Good Corporate Governance

Istilah GCG pertama kali diperkenalkan oleh Cadbury Committee pada tahun 1992 yang menggunakan istilah tersebut pada laporan mereka (Cadbury Report). Menurut Cadbury Committee pengertian GCG adalah seperangkat aturan yang merumuskan hubungan antara para pemegang saham, manajer, kreditor, pemerintah, karyawan, dan pihak-pihak yang berkepentingan lainnya baik internal maupun eksternal sehubungan dengan hak-hak dan tanggung jawab mereka. Istilah tersebut kemudian didefinisikan oleh berbagai pihak, di antaranya adalah:

Organization for Economic Cooperation and Development

(OECD) atau disebut juga kelompok negara maju mendefinisikan GCG sebagai cara-cara manajemen perusahaan bertanggung jawab pada

shareholders-nya. Para pengambil keputusan di perusahaan haruslah dapat

dipertanggungjawabkan dan keputusan tersebut mampu memberikan nilai tambah bagi shareholders lainnya. Karena itu fokus utama di sini terkait dengan proses pengambilan keputusan dari perusahaan yang mengandung nilai-nilai transparency, responsibility, accountability, dan tentu saja

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

Menurut FCGI (2001) pengertian GCG adalah seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan, sehingga menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders). Nilai tambah yang dimaksud adalah corporate governance memberikan perlindungan efektif terhadap investor dalam memperoleh kembali investasinya dengan wajar dan bernilai tinggi.

Menurut Panitia Diskusi Komprehensif Good Corporate

Governance GCG adalah sistem di mana entitas usaha dikelola dan

diawasi, sehingga berkaitan dengan distribusi hak dan kewajiban para

shareholders-nya (pemegang saham/komisaris/investor, kreditur/direksi,

manager/pemerintah, vendor dan lain sebagainya). The Indonesian

Institute for Corporate Governance (IICG) mendefinisikan GCG sebagai

struktur, sistem, dan proses yang digunakan oleh organ-organ perusahaan sebagai upaya untuk memberikan nilai tambah perusahaan secara berkesinambungan dalam jangka panjang.

- Baik (Good) adalah tingkat pencapaian terhadap suatu hasil upaya yang memenuhi persyaratan, menunjukkan kepatutan dan keteraturan operasional perusahaan sesuai dengan konsep GCG. - Struktur adalah (a) susunan atau rangka dasar manajemen

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

direksi dan RUPS/pemegang saham) dan stakeholder lainnya, dan (b) aturan-aturan maupun prosedur-prosedur untuk pengambilan keputusan dalam hubungan perusahaan.

- Sistem adalah prosedur formal dan informal yang mendukung struktur dan strategi operasional dalam suatu perusahaan.

- Proses adalah kegiatan mengarahkan dan mengelola bisnis yang direncanakan dalam rangka mencapai tujuan perusahaan, menyelaraskan perilaku perusahaan dengan ekspektasi dari masyarakat, serta mempertahankan akuntabilitas perusahaan kepada pemegang saham.

Dalam Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-117/M-MBU/2002 Tentang Penerapan Praktek Good Corporate

Governance Pada Badan Usaha Milik Negara (BUMN) dijelaskan bahwa

corporate governance adalah suatu proses dan struktur yang digunakan

oleh organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholders lainnya, berlandaskan peraturan perundangan dan nilai-nilai etika.

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

Berdasarkan definisi atau pengertian GCG di atas dapat disimpulkan bahwa, pada dasarnya GCG adalah mengenai sistem, proses, dan seperangkat peraturan yang mengatur hubungan antara berbagai pihak yang berkepentingan (stakeholders) terutama dalam arti sempit hubungan antara pemegang saham, dewan komisaris, dan dewan direksi demi tercapainya tujuan perusahaan.

Sedangkan tujuan dari GCG adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders). Secara teoritis, pelaksanaan GCG dapat meningkatkan nilai perusahaan dengan meningkatkan kinerja keuangan mereka, mengurangi risiko yang mungkin dilakukan oleh dewan komisaris dengan keputusan-keputusan yang menguntungkan diri sendiri dan umumnya GCG dapat meningkatkan kepercayaan investor (Tjager, et al., 2003).

b. Sejarah Good Corporate Governance

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

Dengan kesadaran tinggi untuk meningkatkan daya saing bangsa oleh segenap negarawan, cendikiawan dan usahawan, maka dimulailah gerakan untuk meningkatkan praktek-praktek yang baik dalam perusahaan. Gerakan ini dimulai dari tokoh-tokoh di Inggris yang dipimpin oleh Sir Adrian Cadbury, yang pada saat itu menjabat sebagai Direktur Bank of England dan mantan CEO Group Cadbury. Sejak terbitnya Cadbury Code

on Corporate Governance pada tahun 1992, semakin banyak institusi yang

terus melakukan penyempurnaan dalam prinsip-prinsip dan petunjuk teknis praktek corporate governance, antara lain ICGN (International

Corporate Governance Network) yang mendorong Organization for

Economic Cooperation and Development (OECD) mengeluarkan OECD Principles on Corporate Governance. ICGN sangat berkepentingan dalam

implementasi GCG, karena anggota mereka terdiri dari institusi dana pensiun dan asuransi yang mengelola dana nasabah untuk investasi jangka panjang.

c. Prinsip-prinsip Dasar Good Corporate Governance

Prinsip-prinsip corporate governance ini diharapkan menjadi titik rujukan bagi para regulator (pemerintah) dalam membangun framework bagi penerapan GCG. Bagi para pelaku usaha dan pasar modal prinsip-prinsip ini dapat menjadi guidance atau pedoman dalam mengelaborasi

best practices bagi peningkatan nilai dan kelangsungan hidup perusahaan.

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

1) perlindungan terhadap hak-hak pemegang saham (the rights of

shareholders). Hak-hak para pemegang saham harus diberi

informasi dengan benar dan tepat pada waktunya mengenai perusahaan, dapat ikut berperan serta dalam pengambilan keputusan mengenai perubahan-perubahan yang mendasar atas perusahaan, dan turut memperoleh bagian dari keuntungan perusahaan,

2) persamaan perlakuan terhadap seluruh pemegang saham (the

equitable treatment of shareholders). Dalam hal ini terutama

terhadap pemegang saham minoritas dan pemegang saham asing, dengan keterbukaan informasi yang penting serta melarang pembagian untuk pihak sendiri dan perdagangan saham oleh orang dalam (insider trading),

3) peranan stakeholders yang terkait dengan perusahaan (the role

of shareholders). Peranan pemegang saham harus diakui

sebagaimana ditetapkan oleh hukum dan kerja sama yang aktif antara perusahaan serta para pemegang kepentingan dalam menciptakan kekayaan, lapangan kerja dan perusahaan yang sehat dari aspek keuangan,

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

perusahaan, kepemilikan serta para pemegang kepentingan (stakeholders),

5) akuntabilitas dewan komisaris (the responsibilities of the

board). Tanggung jawab pengurus dalam manajemen,

pengawasan manajemen dan pertanggungjawaban kepada perusahaan dan para pemegang saham.

Prinsip-prinsip dasar penerapan GCG yang dikemukakan oleh

Forum for Corporate Governance in Indonesia (FCGI) adalah sebagai

berikut.

1) Kewajaran (Fairness)

Perlakuan yang sama terhadap para pemegang saham, perilaku perusahaan (corporate conduct) dan atau kebijakan terutama kepada pemegang saham minoritas dan pemegang saham asing, dengan keterbukaan informasi yang penting serta melarang pembagian untuk pihak sendiri dan perdagangan saham oleh orang dalam (insider trading). Prinsip ini diwujudkan antara lain dengan membuat peraturan korporasi yang melindungi kepentingan minoritas; membuat pedoman kebijakan yang melindungi korporasi terhadap perbuatan buruk orang dalam,

self-dealing, dan konflik kepentingan; menetapkan peran dan

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

wajar atau pengungkapan penuh material apa pun, mengedepankan Equal Job Opportunity.

2) Pengungkapan dan Transparansi (Disclosure and

Transparency)

Hak-hak para pemegang saham yang harus diberi informasi dengan benar dan tepat pada waktunya mengenai perusahaan, dapat ikut berperan serta dalam pengambilan keputusan mengenai perubahan-perubahan yang mendasar atas perusahaan, dan turut memperoleh bagian dari keuntungan perusahaan. Pengungkapan yang akurat dan tepat pada waktunya serta transparansi mengenai semua hal yang penting bagi kinerja perusahaan, kepemilikan, serta para pemegang kepentingan (stakeholders). Prinsip ini diwujudkan antara lain dengan mengembangkan sistem akuntansi (accounting system) yang berbasiskan standar akuntansi dan best practices yang menjamin adanya laporan keuangan dan pengungkapan yang berkualitas, mengembangkan Information Technology (IT) dan

Management Information System (MIS) untuk menjamin

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

diidentifikasi, diukur, dan dapat dikelola pada tingkat toleransi yang jelas; mengumumkan jabatan yang kosong secara terbuka.

3) Akuntabilitas (Accountability)

Tanggung jawab manajemen melalui pengawasan yang efektif

(effective oversight) berdasarkan balance of power antara

manajer, pemegang saham, Dewan Komisaris, dan auditor. Merupakan bentuk pertanggungjawaban manajemen kepada perusahaan dan para pemegang saham. Prinsip ini diwujudkan antara lain dengan menyiapkan laporan keuangan (financial

statement) pada waktu yang tepat dan dengan cara yang tepat,

mengembangkan Komite Audit dan Risiko untuk mendukung fungsi pengawasan oleh Dewan Komisaris; mengembangkan dan merumuskan kembali peran dan fungsi Internal Audit sebagai mitra bisnis strategik berdasarkan best practices (bukan sekedar audit). Transformasi menjadi "Risk-based" Audit; menjaga manajemen kontrak yang bertanggung jawab dan menangani pertentangan; penegakan hukum (sistem penghargaan dan sanksi); menggunakan eksternal auditor yang memenuhi syarat (berbasis profesionalisme).

4) Responsibilitas (Responsibility)

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

lapangan kerja, dan perusahan yang sehat dari aspek keuangan. Ini merupakan tanggung jawab korporasi sebagai anggota masyarakat yang tunduk kepada hukum dan bertindak dengan memperhatikan kebutuhan-kebutuhan masyarakat sekitarnya. Prinsip ini diwujudkan dengan kesadaran bahwa tanggung jawab merupakan konsekuensi logis dari adanya wewenang; menyadari akan adanya tanggung jawab sosial; menghindari penyalahgunaan kekuasaan; menjadi profesional dan menjunjung etika; memelihara lingkungan bisnis yang sehat.

d. Manfaat Penerapan Good Corporate Governance

GCG yang tidak efektif merupakan penyebab utama terjadinya krisis ekonomi dan kegagalan pada berbagai perusahaan di Indonesia akhir-akhir ini. Penerapan GCG yang efektif dapat memberikan sumbangan yang penting dalam memperbaiki kondisi perekonomian dan menghindari terjadinya krisis dan kegagalan yang serupa di masa mendatang. Pelaksanaan GCG diharapkan dapat memberikan beberapa manfaat berikut ini (FCGI, 2001:4):

1) Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan serta lebih meningkatkan pelayanan kepada stakeholders.

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

3) Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia.

4) Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan meningkatkan shareholders value dan dividen.

Selain manfaat tersebut, menurut Iman dan Amin (2002:9), dengan menerapkan corporate governance yang baik akan memberikan manfaat sebagai berikut:

1) Perbaikan dalam komunikasi,

2) Memperkecil potensial benturan (konflik kepentingan), 3) Fokus pada strategi-strategi utama,

4) Peningkatan dalam produktivitas dan efisiensi, 5) Kesinambungan manfaat,

6) Promosi citra perusahaan,

7) Peningkatan kepuasan pelanggan, 8) Perolehan kepercayaan investor,

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

memacu profesionalisme karyawan, kinerja keuangan yang cemerlang, serta stabilitas harga saham yang jempolan.

e. Perkembangan Penerapan Good Corporate Governance di

Indonesia

Indonesia mulai menerapkan prinsip GCG sejak menandatangani

letter of intent (LoI) dengan International Monetary Fund (IMF) yang

salah satu bagian pentingnya adalah pencantuman jadwal perbaikan pengelolaan perusahaan (corporate governance) di Indonesia. Sejalan dengan langkah tersebut, pada tahun 1999, Pemerintah melalui Kep-10/M.EKUIN/08/1999 membentuk suatu lembaga yaitu Komite Nasional Kebijakan Governance (KNKG). Komite ini bertugas untuk merumuskan dan menyusun rekomendasi kebijakan nasional tentang GCG, antara lain meliputi Code for Good Corporate Governance.

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

KEP-117/M-MBU/2002. Penerapan GCG di BUMN bertujuan meningkatkan nilai perusahaan dan mendorong pengelolaannya secara profesional, transparan dan efisien, akuntabilitas, adil,dapat dipercaya dan bertanggung jawab. Secara sistem Kementerian BUMN telah menetapkan tahapan pelaksanaan GCG di BUMN yang diawali Tahapan Sosialisasi,

Assessment, dan Review penerapan GCG.

Kewajiban menerapkan GCG di sektor perbankan telah dicetuskan oleh Bank Indonesia (BI) pada bulan Februari 2006. BI mengeluarkan petunjuk pelaksanaan GCG bagi perbankan, yaitu PBI No. 8/4/PBI/2006 tentang Pelaksanaan Good Corporate Governance Bagi Bank Umum. BI selaku otoritas perbankan menyadari bahwa semakin kompleksnya risiko yang dihadapi oleh bank, menuntut diimplementasikannya praktek GCG dengan kualitas yang semakin tinggi pula. Dengan peraturan tersebut BI ingin mencapai tujuan untuk meningkatkan kinerja bank, melindungi kepentingan stakeholders dan meningkatkan kepatuhan terhadap peraturan perundang-undangan yang berlaku serta nilai-nilai etika yang berlaku umum pada industri perbankan. Peningkatan kualitas pelaksanaan GCG merupakan salah satu upaya untuk memperkuat kondisi internal perbankan nasional sesuai dengan visi Arsitektur Perbankan Indonesia (API).

Sektor swasta dan kalangan masyarakat juga memiliki inisiatif untuk membantu upaya mensosialisasikan GCG di Indonesia dengan terbentuknya beberapa lembaga, antara lain: Forum for Corporate

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

Directorship (IICD), Lembaga Komisaris dan Direktur Indonesia (LKDI), Indonesian Society of Independent Commissioners (ISICOM), KADIN

Indonesia Komite Tetap GCG, Ikatan Komite Audit Indonesia (IKAI) dan

The Indonesian Institute for Corporate Governance (IICG).

Masing-masing lembaga tersebut mempunyai aktivitas yang berbeda namun tujuan yang sama, yaitu membantu pemerintah mensosialisasikan penerapan GCG di Indonesia.

f. Sistem Penilaian dan Pemeringkatan Penerapan Good Corporate

Governance

The Indonesian Institute for Corporate Governance (IICG) yang

didirikan pada tanggal 2 Juni 2000 adalah sebuah lembaga independen yang melakukan kegiatan diseminasi dan pengembangan Tata Kelola Perusahaan yang Baik (Good Corporate Governance - GCG) di Indonesia. Pernyataan visi “Menjadi lembaga independen dan bermartabat untuk mendorong terciptanya perilaku bisnis yang sehat”, menjadi inspirasi IICG untuk senantiasa berupaya memasyarakatkan konsep, praktek dan manfaat GCG kepada dunia bisnis khususnya, dan masyarakat luas pada umumnya. Kegiatan utama yang dilakukan adalah melaksanakan riset penerapan GCG, yang hasilnya berupa Corporate Governance Perception Index (CGPI).

perusahaan-Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

perusahaan publik telah menerapkan GCG. CGPI diselenggarakan setiap tahunnya, pertama kali yaitu pada tahun 2001. Pada CGPI ini, selain menjalin kerja sama dengan Majalah SWA, yang dikenal sebagai salah satu majalah bisnis yang unggul di Indonesia, IICG juga bekerja sama dengan Komite Nasional Kebijakan Governance (KNKG). Kerjasama KNKG, Majalah SWA dan IICG dalam pemeringkatan CGPI menjadikan sosialisasi dapat dilaksanakan secara lebih luas, terukur, dan gencar dengan dukungan hasil riset yang kredibel.

Cakupan penilaian dan aspek yang diukur dalam CGPI adalah pengembangan alat ukur yang dimiliki IICG, pedoman dan prinsip GCG yang diterbitkan OECD dan dari berbagai sumber, serta perangkat hukum yang mengatur tentang penerapan prinsip-prinsip GCG. Metodologi riset yang dipakai meliputi empat tahapan riset yang melibatkan pihak internal dan eksternal stakeholders perusahaan.

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

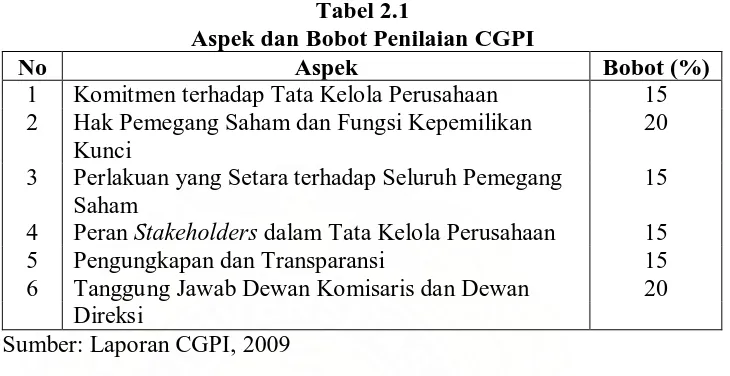

[image:35.595.148.513.198.386.2]Penentuan skor pelaksanaan dilakukan melalui metode rata-rata tertimbang dengan bobot masing-masing aspek disajikan pada tabel 2.1 berikut ini:

Tabel 2.1

Aspek dan Bobot Penilaian CGPI

No Aspek Bobot (%)

1 Komitmen terhadap Tata Kelola Perusahaan 15 2 Hak Pemegang Saham dan Fungsi Kepemilikan 20

Kunci

3 Perlakuan yang Setara terhadap Seluruh Pemegang 15 Saham

4 Peran Stakeholders dalam Tata Kelola Perusahaan 15

5 Pengungkapan dan Transparansi 15

6 Tanggung Jawab Dewan Komisaris dan Dewan 20 Direksi

Sumber: Laporan CGPI, 2009

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

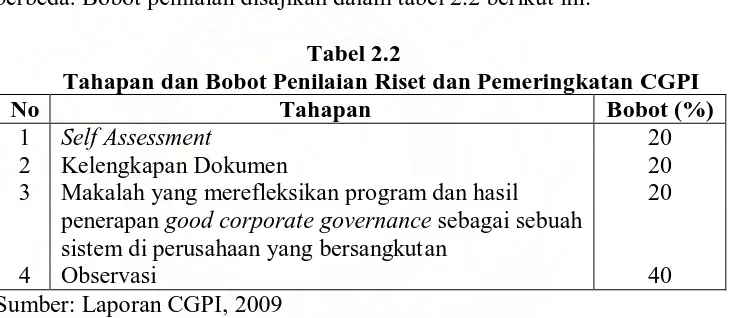

Tahapan riset berikutnya adalah penyusunan makalah yang merefleksikan program dan hasil penerapan GCG sebagai sebuah sistem di perusahaan. Penyusunan makalah dimaksudkan untuk membantu pihak perusahaan memaparkan upayanya dalam menerapkan GCG pada saat observasi. Tahapan observasi merupakan kegiatan peninjauan langsung ke seluruh perusahaan peserta CGPI untuk memastikan praktek penerapan GCG sebagai sebuah sistem pengelolaan bisnis di perusahaan tersebut. Penilaian CGPI meliputi empat tahapan tersebut dengan bobot nilai yang berbeda. Bobot penilaian disajikan dalam tabel 2.2 berikut ini:

Tabel 2.2

Tahapan dan Bobot Penilaian Riset dan Pemeringkatan CGPI

No Tahapan Bobot (%)

1 Self Assessment 20

2 Kelengkapan Dokumen 20

3 Makalah yang merefleksikan program dan hasil 20 penerapan good corporate governance sebagai sebuah

sistem di perusahaan yang bersangkutan

4 Observasi 40

Sumber: Laporan CGPI, 2009

[image:36.595.152.517.342.501.2]Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

Hasil program riset dan pemeringkatan CGPI adalah penilaian dan pemeringkatan penerapan GCG pada perusahaan peserta dengan memberikan skor dan pembobotan nilai berdasarkan acuan yang telah dibuat. Pemeringkatan CGPI didesain menjadi tiga kategori berdasarkan tingkat/level terpercaya yang dapat dijelaskan menurut skor penerapan GCG seperti disajikan pada tabel 2.3 berikut ini:

Tabel 2.3

Kategori Pemeringkatan CGPI

Skor Level Terpercaya

55-69 Cukup Terpercaya

70-84 Terpercaya

85-100 Sangat Terpercaya Sumber: Laporan CGPI, 2009

2. Kinerja Keuangan

Kinerja keuangan merupakan salah satu alat ukur yang digunakan oleh para pemakai laporan keuangan dalam mengukur atau menentukan sejauh mana kualitas perusahaan. Kinerja suatu perusahaan dapat dilihat melalui laporan keuangan perusahaan tersebut. Dari laporan keuangan tersebut, dapat diketahui keadaan finansial dan hasil-hasil yang telah dicapai perusahaan selama periode tertentu.

Pengukuran kinerja merupakan analisis data serta pengendalian bagi perusahaan. Pengukuran kinerja didefinisikan sebagai “performing

measurement“ yaitu kualifikasi dan efisiensi perusahaan atau segmen atau

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

perusahaan yang telah dilaksanakan pada periode waktu tertentu. Secara formal, produk akhir dari hasil pengukuran kinerja diwujudkan dalam suatu laporan yang disebut laporan kinerja.

Pengukuran kinerja digunakan perusahaan untuk melakukan perbaikan di atas kegiatan operasionalnya agar dapat bersaing dengan perusahaan lain. Pengukuran kinerja dilakukan untuk menekan perilaku yang tidak semestinya, untuk merangsang dan menegakkan perilaku yang semestinya diinginkan melalui umpan balik hasil kinerja pada waktunya, serta penghargaan. Bagi investor, informasi mengenai kinerja perusahaan dapat digunakan untuk melihat apakah mereka akan mempertahankan investasi mereka di perusahaan tersebut atau mencari alternatif lain. Selain itu pengukuran juga dilakukan untuk memperlihatkan kepada penanam modal maupun pelanggan atau masyarakat secara umum bahwa perusahaan memiliki kredibilitas yang baik.

B. Tinjauan Penelitian Terdahulu

1. Winda Putri (2006)

Penelitian yang dilakukan oleh Winda Putri berjudul Analisis Pengaruh

Corporate Governance dan Jumlah Komisaris Terhadap Kinerja Perusahaan,

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

governance maupun variabel kontrol secara statistik mempengaruhi kinerja

perusahaan.

2. Yudha Pranata (2007)

Penelitian yang dilakukan oleh Yudha Pranata berjudul Pengaruh Penerapan Corporate Governance Terhadap Kinerja Keuangan Perusahaan. Penelitiannya bertujuan untuk mengetahui pengaruh penerapan Good

Corporate Govenarance (GCG) (yang diukur dengan skor/indeks GCG)

terhadap Return On Equity (ROE), Net Profit Margin (NPM), dan Tobins’ Q. Sampel penelitian diambil secara purposive sampling, dengan kriteria: (1) sampel adalah perusahaan go public di BEJ selama tahun 2002-2005, (2) perusahaan sampel masuk dalam kelompok sepuluh besar perusahaan berdasarkan indeks GCG.

Data yang digunakan berasal dari laporan keuangan perusahaan sampel laporan CGPI dan publikasi FCGI melalui majalah SWA. Analisis data dilengkapi dengan uji normalitas dan uji asumsi klasik (uji autokorelasi dan uji heteroskedastisitas). Hasil penelitian ini menunjukkan penerapan GCG berpengaruh positif dan signifikan terhadap ROE, NPM, dan Tobins’ Q.

3. Ridwan Frediawan (2008)

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

terhadap kinerja keuangan perusahaan. Sampelnya adalah manajer dan karyawan PT Jamsostek Kantor Cabang II Bandung. Pengumpulan datanya dilakukan dengan penyebaran kuesioner sebanyak enam eksemplar. Model analisis yang digunakan adalah regresi berganda.

Metode penelitian yang digunakan adalah metode deskriptif analitis, yaitu metode yang melihat dan menggambarkan lingkungan atau keadaan yang tampak nyata dalam perusahaan dengan cara mengumpulkan, menyajikan, dan menganalitis data, sehingga diperoleh gambaran yang jelas atas objek yang diteliti agar dapat diambil suatu simpulan. Hasil pengujian hipotesis yang dilakukan menggunakan uji–t dengan tingkat signifikansi sebesar 5%, menunjukkan bahwa penerapan prinsip GCG berpengaruh secara signifikan terhadap kinerja keuangan perusahaan.

4. Irene Dumasi Siahaan (2008)

Penelitian yang dilakukan oleh Irene Dumasi Siahaan berjudul Analisis Penerapan Good Corporate Governance Terhadap Kinerja Keuangan Perusahaan Yang Diukur Dengan Economic Value Added. Penelitian dilakukan dengan tujuan untuk mengetahui apakah penerapan GCG mempunyai hubungan dengan kinerja keuangan perusahaan dengan metode

Economic Value Added (EVA) sebagai pengukur kinerja keuangan

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

responden adalah akuntan manajemen dari sepuluh perusahaan sektor keuangan yang listing di BEI dan telah menerapkan GCG.

Metode penelitian adalah metode deskriptif dengan menggunakan data primer dan sekunder. Pengujian hipotesis dilakukan dengan analisis korelasi

Pearson Product Moment dengan tingkat signifikansi 5%. Berdasarkan hasil

[image:41.595.141.511.327.667.2]perhitungan statistik terdapat hubungan antara variabel X dan variabel Y. Dari hasil uji–t dapat disimpulkan tidak terdapat hubungan yang signifikan antara penerapan GCG terhadap kinerja keuangan perusahaan yang diukur dengan EVA.

Tabel 2.4 Penelitian Terdahulu No Nama Peneliti

(Tahun Penelitian) Judul Penelitian Variabel Penelitian Hasil Penelitian

1. Winda Putri (2006) Analisis Pengaruh Corporate Governance dan Jumlah Komisaris Terhadap Kinerja Perusahaan Variabel Independen: corporate governance. Variabel Dependen: Tobin’s Q. Menunjukkan bahwa variabel corporate governance secara statistik mempengaruhi kinerja perusahaan.

2. Yudha Pranata (2007)

Pengaruh Penerapan

Corporate Governance Terhadap Kinerja Keuangan Perusahaan Variabel Independen: corporate governance. Variabel Dependen: ROE, NPM, dan Tobin’s Q.

Penerapan GCG secara signifikan dapat

meningkatkan

return on equity, net profit margin,

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

3. Ridwan Frediawan (2008)

Pengaruh Penerapan Prinsip Good Corporate Governance Terhadap Kinerja Keuangan Perusahaan (Studi Kasus pada PT Jamsostek Kantor Cabang II Bandung)

Variabel Independen: corporate governance. Variabel Dependen: ROA. Penerapan GCG yang dilakukan perusahaan mempengaruhi kinerja keuangan perusahaan, hal ini dapat dilihat dari meningkatnya rasio

return on asset.

4. Irene Dumasi Siahaan (2008) Analisis Penerapan Good Corporate Governance Terhadap Kinerja Keuangan Perusahaan Yang Diukur Dengan Economic Value Added Variabel Independen: corporate governance. Variabel Dependen: EVA. Menunjukkan bahwa terdapat hubungan yang tidak signifikan antara penerapan GCG terhadap kinerja keuangan perusahaan yang diukur dengan economic value added.

Sumber: Data Penelitian Terdahulu

C. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

H1

H2

H3

Gambar 2.1 Kerangka Konseptual

Corporate governance merupakan proses dan struktur yang digunakan

untuk mengarahkan dan mengelola bisnis dan urusan-urusan perusahaan dalam rangka meningkatkan kemakmuran bisnis dan akuntabilitas perusahaan dengan tujuan utamanya adalah mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholders yang lain. Kepercayaan investor dan efisiensi pasar sangat tergantung dari pengungkapan kinerja perusahaan secara akurat dan tepat waktu. Agar bernilai di pasar modal global, informasi tersebut harus jelas, konsisten, dan dapat diperbandingkan serta menggunakan standar akuntansi yang diterima di seluruh dunia. Dampak transparansi adalah bahwa pihak-pihak yang berkepentingan dengan perusahaan dapat memperhatikan dampak risiko bertransaksi dengan perusahaan.

Dengan adanya prinsip-prinsip GCG, maka laporan keuangan yang dihasilkan dapat diungkapkan secara transparan dan akurat, sehingga dapat membantu investor dan pihak-pihak lain yang berkepentingan dalam suatu

Variabel Independen (X)

GOOD CORPORATE GOVERNANCE (GCG)

Variabel Dependen (Y) KINERJA KEUANGAN

ROI (Y1)

ROE (Y2)

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

perusahaan untuk mengambil keputusan sehingga dapat meningkatkan kinerja keuangan perusahaan. Maka dapat disimpulkan bahwa dengan diterapkannya prinsip-prinsip GCG dalam perusahaan, maka pihak-pihak yang terkait di perusahaan memiliki tanggung jawab yang jelas sesuai dengan peraturan yang berlaku, sehingga dapat mendorong pengelolaan organisasi yang lebih demokratis (karena melibatkan partisipasi banyak kepentingan), lebih

accountable (karena ada sistem yang akan meminta pertanggungjawaban atas

setiap tindakan), lebih transparan, serta akan meningkatkan keyakinan bahwa perusahaan dan organisasi lainnya dapat menyumbangkan manfaat tersebut dalam jangka panjang. Dalam hal ini, tentu saja kinerja keuangan perusahaan akan meningkat karena seiring dengan berjalan baiknya kegiatan perusahaan.

Prinsip GCG diharapkan dapat meningkatkan nilai perusahaan yang dicapai jika perusahaan mampu beroperasi dengan memenuhi laba yang ditargetkan. Adapun manfaat dari penerapan GCG salah satunya yaitu meningkatkan produktivitas dan efisiensi perusahaan yang tentu saja berimbas besar terhadap hasil penjualan. Dengan adanya penjualan atau laba bersih yang baik akan berpengaruh pada kinerja keuangan perusahaan dilihat dari meningkatnya rasio return on investment (ROI), return on asset (ROA), return

on equity (ROE) dan net profit margin (NPM). Jadi dapat disimpulkan bahwa

penerapan GCG mempengaruhi ROI, ROE dan NPM.

2. Hipotesis

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

H1 : GCG berpengaruh terhadap ROI.

H2 : GCG berpengaruh terhadap ROE.

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini bertujuan untuk mengetahui apakah terdapat hubungan yang signifikan antara penerapan GCG dengan kinerja keuangan perusahaan. Oleh karena itu, penelitian ini termasuk dalam jenis penelitian eksplanatif asosiatif, di mana hubungan antar variabel tersebut dirumuskan dalam hipotesis penelitian, yang akan diuji kebenarannya (Sugiyono, 2007:11). Hubungan antarvariabelnya bersifat kausalitas. Menurut Husein (2001:63) “Desain kausal berguna untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya”.

Berdasarkan perspektif pengukuran konstruk, penelitian ini menggunakan skala rasio, di mana klasifikasi konstruk diukur dalam bentuk variabel. Penelitian ini akan menggunakan metode observasi (pengamatan) terhadap data yang akan digunakan. Dimensi waktu yang dipakai adalah cross sectional, yang mencerminkan keadaan pada suatu saat tertentu, yaitu dari tahun 2004–2007.

B. Populasi dan Sampel Penelitian

1. Populasi Penelitian

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

perusahaan yang ikut serta dan memenuhi syarat dalam ajang Corporate

Governance Perception Index (CGPI) Award pada periode tahun 2004-2007.

Jumlah populasi penelitian ini yaitu sebanyak:

2004 22 perusahaan 2005 26 perusahaan 2006 21 perusahaan 2007 24 perusahaan + Jumlah 93 perusahaan

2. Sampel Penelitian

Sampel penelitian adalah bagian dari populasi yang digunakan untuk memperkirakan karakteristik populasi (Erlina, 2007:74). Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi (Sugiyono, 2007:55). Teknik penarikan sampel dilakukan secara purposive sampling, artinya bahwa populasi yang memenuhi kriteria tertentu sesuai yang dikehendaki oleh peneliti. Adapun pertimbangan yang digunakan dalam pemilihan sampel adalah: perusahaan yang termasuk ke dalam kelompok sepuluh besar perusahaan terbaik dalam penerapan GCG pada tahun 2004, 2005, 2006 dan 2007, di mana perusahaan-perusahaan yang muncul lebih dari satu kali dalam kelompok sepuluh besar tersebut hanya diambil satu data.

Kelompok perusahaan terbaik dalam penerapan GCG tersebut merupakan hasil riset yang dilakukan oleh The Indonesian Institute for

Corporate Governance (IICG) bekerja sama dengan majalah SWA dan

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

dipublikasi dalam majalah SWA No. 04/XX/ Februari 2004, No. 09/XXI/April 2005 dan untuk tahun 2006 dan 2007 diambil dari Laporan CGPI 2006 dan 2007.

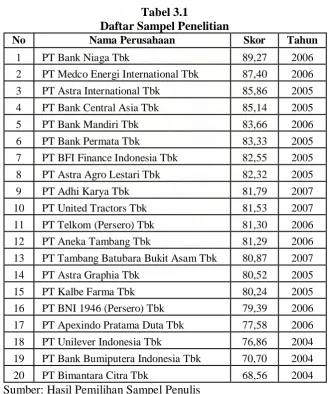

[image:48.595.164.493.284.678.2]Berdasarkan tahapan tersebut, penulis menetapkan sebanyak 20 sampel perusahaan. Daftar nama perusahaan yang menjadi sampel dalam penelitian ini akan disajikan dalam tabel 3.1 berikut ini:

Tabel 3.1

Daftar Sampel Penelitian

No Nama Perusahaan Skor Tahun

1 PT Bank Niaga Tbk 89,27 2006

2 PT Medco Energi International Tbk 87,40 2006

3 PT Astra International Tbk 85,86 2005

4 PT Bank Central Asia Tbk 85,14 2005

5 PT Bank Mandiri Tbk 83,66 2006

6 PT Bank Permata Tbk 83,33 2005

7 PT BFI Finance Indonesia Tbk 82,55 2005

8 PT Astra Agro Lestari Tbk 82,32 2005

9 PT Adhi Karya Tbk 81,79 2007

10 PT United Tractors Tbk 81,53 2007

11 PT Telkom (Persero) Tbk 81,30 2006 12 PT Aneka Tambang Tbk 81,29 2006

13 PT Tambang Batubara Bukit Asam Tbk 80,87 2007

14 PT Astra Graphia Tbk 80,52 2005

15 PT Kalbe Farma Tbk 80,24 2005

16 PT BNI 1946 (Persero) Tbk 79,39 2006

17 PT Apexindo Pratama Duta Tbk 77,58 2006

18 PT Unilever Indonesia Tbk 76,86 2004

19 PT Bank Bumiputera Indonesia Tbk 70,70 2004

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

C. Jenis dan Sumber Data

Di dalam penelitian ini data yang digunakan adalah data sekunder yang meliputi laporan CGPI dan laporan keuangan perusahaan yang memenuhi kriteria sampel penelitian yang diperoleh dari laporan keuangan sejumlah perusahaan di

Indonesian Capital Market Directory (ICMD) tahun 2004–2007. Data penelitian

bersifat pooling yaitu gabungan dari data time series dan data cross sectional selama periode pengamatan tahun 2004–2007 untuk beberapa perusahaan yang terpilih menjadi sampel penelitian.

Data penelitian berupa:

1) Data perusahaan yang termasuk kelompok sepuluh besar CGPI pada tahun 2004–2007.

2) Data-data perusahaan berupa data skor CGPI, besar nilai ROI, ROE, dan NPM masing-masing perusahaan.

D. Teknik Pengumpulan Data

Pengumpulan data dilakukan dengan metode dokumentasi, yaitu pengumpulan data yang dilakukan dengan mencari data mengenai hal-hal atau variabel yang akan diteliti. Data yang digunakan dalam penelitian ini adalah data sekunder yang berasal dari Indonesian Capital Market Directory (ICMD) dan data historik dari IICG dengan cara mendownload melalui situs www.iicg.org.

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

yaitu melalui jurnal akuntansi dan buku-buku ilmiah dan literatur-literatur yang berhubungan dengan masalah yang diteliti.

E. Definisi Operasional dan Pengukuran Variabel

Variabel yang digunakan oleh penulis dalam penelitian ini adalah sebagai berikut:

a. Variabel independen (bebas)

Menurut Sugiyono (2007:33), variabel bebas merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat) variabel lain. Variabel independen dalam penelitian ini adalah penerapan GCG. Penerapan GCG adalah seberapa baik suatu perusahaan menerapkan GCG. Pengukuran penerapan GCG dilakukan dengan menggunakan skor penerapan GCG (CGPI) yang dipublikasikan oleh IICG. Indeks yang digunakan untuk memberikan skor berupa angka mulai dari 0 sampai 100, jika perusahaan memiliki skor mendekati atau mencapai nilai 100 maka perusahaan tersebut semakin baik dalam menerapkan corporate governance.

2. Variabel dependen (terikat)

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

a. Return on Investment (ROI)

Return on investment adalah kemampuan modal yang diinvestasikan

dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi investor.

ROI = Laba bersih setelah pajak × 100% Total aktiva

b. Return in Equity (ROE)

Return on equity sering disebut juga dengan rate of return on net worth

yaitu kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri.

ROE = Laba bersih setelah pajak × 100% Total ekuitas

c. Net Profit Margin (NPM)

Net Profit Margin adalah kemampuan sales/penjualan perusahaan untuk

memperoleh laba.

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel

Jenis Variabel

Nama Variabel

Definisi Pengukuran

Variabel Independen

Penerapan GCG

Penerapan GCG adalah seberapa baik suatu perusahaan menerapkan GCG.

Pengukuran penerapan GCG

dilakukan dengan menggunakan skor penerapan GCG (CGPI) yang dipublikasikan oleh IICG. Indeks yang digunakan untuk memberikan skor berupa angka mulai dari 0 sampai 100, jika perusahaan memiliki skor mendekati atau mencapai nilai 100 maka perusahaan tersebut semakin baik dalam menerapkan

corporate governance.

Variabel Dependen

Kinerja Keuangan

- Return on investment adalah kemampuan modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi investor.

- Return on equity adalah kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri.

- Net profit margin adalah kemampuan sales/ penjualan perusahaan untuk memperoleh laba.

ROI =

Laba bersih setelah pajak × 100% Total aktiva ROE = Laba bersih setelah pajak × 100% Total ekuitas NPM = Laba bersih setelah pajak × 100% Penjualan bersih

Sumber: Oleh Penulis, 2009

F. Metode Analisis Data

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

Model 1:

Y1 = a+ b1 X + e

Model 2:

Y2 = a+ b1X + e

Model 3:

Y3 = a+ b1X + e

Keterangan:

Y1 = ROI perusahaan sampel

Y2 = ROE perusahaan sampel

Y3 = NPM perusahaan sampel

X = Penerapan GCG a = Nilai intercept b1 = Koefisien Regresi

e = Error (Tingkat Kesalahan)

1. Statistik Deskriptif

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

2. Uji Asumsi Klasik

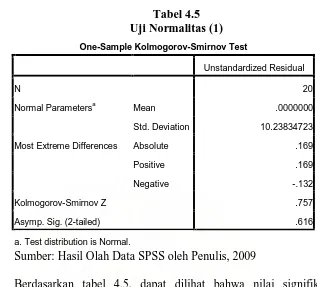

a. Uji Normalitas Data

Uji normalitas digunakan untuk mengetahui apakah distribusi data penelitian masing-masing variabel telah menyebar secara normal. Model regresi yang baik adalah yang memiliki distribusi data normal atau mendekati data normal. Uji normalitas dilakukan dengan analisis grafik dengan melihat grafik histogram dan normal probability. Jika grafik histogram menunjukkan pola distribusi normal, artinya titik puncak kurva berada di titik nol (0) pada sumbu X maka model regresi memenuhi syarat normalitas, begitu juga bila sebaliknya.

Namun demikian, hanya dengan melihat histogram hal ini dapat menyesatkan khususnya untuk jumlah sampel kecil. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya (Ghozali, 2002:110).

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

b. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada data runtut waktu (time series) karena “gangguan” pada seseorang individu/kelompok cenderung mempengaruhi “gangguan” pada individu/kelompok yang sama pada periode berikutnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

Cara yang digunakan penulis untuk mendeteksi ada atau tidaknya autokorelasi adalah dengan uji Durbin-Watson (DW Test). Uji Durbin Watson hanya digunakan untuk autokorelasi tingkat satu (first order

autocorrelation) dan mensyaratkan adanya intercept (konstanta) dalam

model regresi dan tidak ada variabel lag di antara variabel independen. Keputusan ada tidaknya autokorelasi adalah.

1) Bila nilai DW (Durbin Watson) terletak antara batas atas (DU) dan 4−DU, maka koefisien autokorelasi sama dengan nol artinya tidak ada autokorelasi.

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

3) Bila nilai DW > 4−DL, maka koefisien autokorelasi lebih kecil dari nol artinya ada autokorelasi negatif.

4) Bila nilai DW terletak antara DU dengan DL atau DW terletak di antara 4−DU dan 4−DL, maka tidak ada kesimpulan.

c. Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual pada satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan lainnya tetap maka disebut homoskedastisitas, demikian sebaliknya jika varians berbeda disebut heteroskedastisitas. Untuk mengetahui ada atau tidaknya heteroskedastisitas dalam model regresi dapat dilihat pada grafik Scatterplot. Jika titik-titik dalam grafik menyebar tidak membentuk pola tertentu (bergelombang, melebar kemudian menyempit), serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas (Erlina dan Mulyani, 2007:108).

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

sama dengan nol. Oleh karena model regresi yang digunakan penulis hanya menggunakan satu variabel independen (bebas), maka uji multikolinearitas tidak dilakukan.

3. Pengujian Hipotesis

Pengujian hipotesis penelitian ini menggunakan regresi sederhana. Pengujian ini bertujuan untuk menguji apakah variabel independen yaitu penerapan GCG secara parsial berpengaruh terhadap variabel dependen yaitu kinerja keuangan yang diproksi dengan ROI, ROE dan NPM.

a. Adjusted R2

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

b. Uji–t

Uji statistik t disebut juga sebagai uji signifikasi individual. Uji ini menunjukkan seberapa jauh pengaruh variabel independen secara parsial terhadap variabel dependen. Bentuk pengujiannya adalah:

Ho : b1 = 0, artinya suatu variabel independen secara parsial tidak

berpengaruh terhadap variabel dependen,

Ha : b1 ≠ 0, artinya suatu variabel independen secara parsial

berpengaruh terhadap variabel dependen. Kriteria pengambilan keputusan:

Jika probabilitas < 0,05 maka Ha diterima atau Ho ditolak, Jika probabilitas > 0,05 maka Ha ditolak atau Ho diterima.

[image:58.595.140.513.275.721.2]G. Jadwal dan Waktu Penelitian

Tabel 3.3

Jadwal dan Waktu Penelitian

Tahapan Penelitian Jan Feb Mar Apr Mei Juni Juli

Pengajuan Judul

Penyelesaian Proposal

Seminar Proposal

Pengumpulan Data

Penulisan Laporan

Dita Paradita : Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Perception Index (CGPI), 2009.

BAB IV

ANALISIS HASIL PENELITIAN

A. Corporate Governance Perception Index (CGPI)

The Indonesian Institute for Corporate Governance (IICG) yang didirikan

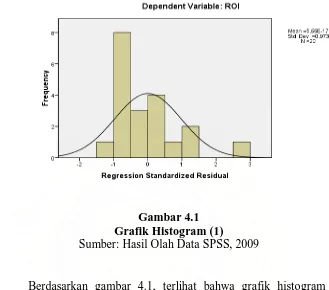

pada tanggal 2 Juni 2000 adalah sebuah lembaga ind