SKRIPSI

DETERMINAN PERILAKU OPORTUNISTIK DALAM PENYUSUNAN ANGGARAN (Studi Pada Kabupaten/Kota di Sumatera Utara)

OLEH

ARY TANTYA DEWI 110503014

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Determinan Perilaku Oportunistik dalam

Penyusunan Anggaran pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas

akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi

Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari lembaga, dan/atau saya

kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan

sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Agustus 2015 Yang membuat pernyataan,

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah Subhana wa ta’ala sebagai

pengatur semesta alam, atas rahmat dan hidayah-Nyalah skripsi ini dapat

terselesaikan. Serta salawat dan salam penulis haturkan kepada nabi besar

Muhammad SAW yang telah yang telah membawa manusia dari alam kegelapan

menuju alam yang terang benderang seperti saat ini.

Skripsi yang berjudul Determinan Perilaku Oportunistik dalam

Penyusunan Anggaran pada Pemerintah Kabupaten/kota di Provinsi Sumatera Utara di tulis dalam rangka memenuhi salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi Universitas Sumatera Utara.

Dalam pengerjaan skripsi ini, penulis juga banyak memperoleh masukan,

motivasi, dukungan, dan doa dari berbagai pihak selama perkuliahan hingga

pembuatan dan penyelesaian skripsi ini. Penulis ingin menyampaikan terimakasih

kepada :

1. Bapak Prof. Dr. Azhar Maksum, S.E., M.Ec., Ak selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua

Departemen Akuntansi Fakultas Ekonomi Sumatera Utara dan Bapak Drs. Hotmal Ja’far, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S-1

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program

4. Bapak Drs. Rasdianto, M.Si, Ak. selaku Dosen Pembimbing yang telah

berkenan memberikan bimbingan dan pengarahan kepada penulis untuk

menyelesaikan skripsi ini.

5. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Dosen Pembanding serta

Bapak Drs. Hotmal Ja’far, M.M.,Ak selaku Dosen Penguji yang telah

memberikan masukan bagi penulis untuk menyelesaikan skripsi ini.

6. Kedua orangtua penulis, Ayahanda tercinta Muhammad Amin dan Ibunda

terkasih Jumi yang selalu memberikan doa dan motivasi yang tak terhingga,

juga kepada adik-adik tercinta: Andry Angraini dan Adji Wira Hadi Kesuma

serta sahabat-sahabat terbaikku Fajarhari, Gantara, Rizki, Zahra, Irfan, Sri,

Ayu, Kiki dan GAMADIKSI USU terimakasih atas segala kebersamaan,

semangat, dan inspirasi.

Akhir kata, penulis berharap semoga skripsi ini dapat bermanfaat dan

mendatangkan ridho bagi kita semua.

Medan, Agustus 2015 Penulis,

ABSTRAK

DETERMINAN PERILAKU OPORTUNISTIK DALAM PENYUSUNAN ANGGARAN (Studi Pada Kabupaten/Kota di Sumatera Utara)

Penelitian ini bertujuan untuk menguji pengaruh PAD, DAU, dan SiLPA, terhadap oportunistik penyusunan anggaran kabupaten/kota di Sumatera Utara, serta untuk mengetahui indikator mana yang mempunyai pengaruh paling dominan.

Data penelitian ini diambil selama tiga periode, yaitu antara tahun 2011-2013 dengan jumlah sampel sebanyak 14 kabupaten/kota di propinsi Sumatera Utara. Data penelitian ini adalah data sekunder yaitu, data dari Direktorat Jenderal Perimbangan Keuangan Departemen Keuangan yaitu berupa laporan anggaran pendapatan dan belanja daerah pada periode 2011-2013. Model analisis yang digunakan adalah regresi linear berganda. Teknik pengambilan sampel menggunakan metode purposive sampling.

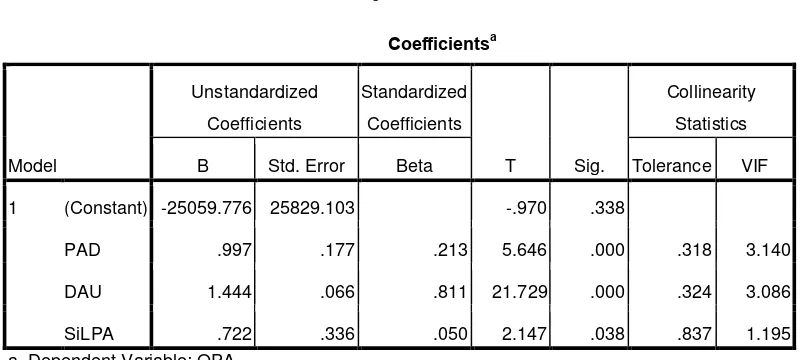

Berdasarkan uji F, dapat disimpulkan bahwa variabel pendapatan asli daerah, dana alokasi umum, dan sisa lebih pembiayaan anggaran secara simultan berpengaruh signifikan terhadap oportunistik penyusunan anggaran. Selanjutnya, hasil uji t menunjukkan bahwa variabel pendapatan asli daerah, dana alokasi umum dan sisa lebih pembiayaan anggaran berpengaruh signifikan terhadap oportunistik penyusunan anggaran. Dari model regresi yang dihasilkan, dana alokasi umum mempunyai koefisien terbesar sehingga dapat dikatakan bahwa dana alokasi umum adalah indikator yang paling dominan.

ABSTRACT

DETERMINANTS IN BUDGETING OPORTUNISTIC BEHAVIOR (STUDY AT DISTRICT/CITY IN NORTH SUMATERA)

ERA This study aims to examine the regiona l own revenue, genera l a lloca tion fund, a ndfina ncing surplus for oportunictic budgeting a lloca tion of district/city in north suma tera as well a s to determine which indicators are most dominant influence.

The research data was taken during the three periods, namely between the years 2011-2013 with a sample of 14 districts / cities in the province of North Sumatra. The data of this study is secondary data, namely, data from the Directorate General of Fiscal Balance of the Ministry of Finance reports that the budget revenue and expenditure in the period 2011-2013. Analytical model used is multiple linear regression. Sampling technique using a purposive sampling method.

Based on the F test, it can be concluded that the to proxy with PAD, DAU, and SiLPA for the simultaneous effect on the oportunistic budgeting. Furthermore, the t test results indicate that the va riable regional own revenue, genera l fund allocations and SiLPA significantly influence the oportunistic budgeting .Of the resulting regression model, the general fund allocations has the largest coefficient so that it can be said that the general fund allocations is the most domina nt indicator.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Batasan Masalah ... 5

1.4 Tujuan Penelitian ... 6

1.5 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 8

2.1 Landasan Teori ... 8

2.1.1 Teori Keagenan... 8

2.1.2 Anggaran Pendapatan dan Belanja Daerah (APBD) ... 9

2.1.2.1 Pengertian APBD ... 9

2.1.2.2 Struktur APBD ... 11

2.1.2.3 Fungsi APBD ... 12

2.1.3 Pendapatan Asli Daerah (PAD) ... 14

2.1.4 Dana Alokasi Umum (DAU) ... 16

2.1.5 Sisa Lebih Pembiayaan Anggaran (SiLPA ... 17

2.1.6 Perilaku Oportunistik ... 18

2.2 Tinjauan Penelitian Terdahulu... 19

2.3 Kerangka Konseptual ... 20

2.4 Hipotesis Penelitian ... 22

BAB III METODE PENELITIAN ... 23

3.1 Jenis Penelitian ... 23

3.2 Defenisi Operasinal dan Variabel Penelitian ... 23

3.2.1 Perilaku Oportunistik Penyusunan Anggaran (OPA) ... 24

3.2.2 Pendapatan Asli Daerah (PAD) ... 26

3.2.3 Dana Alokasi Umum (DAU) ... 26

3.2.4 Sisa Lebih Pembiayaan Anggaran (SiLPA)... 27

3.3 Populasi dan Sampel Penelitian... 28

3.3.1 Populasi Penelitian ... 28

3.4 Jenis dan Data Penelitian ... 29

3.5 Teknik Pengumpulan Data... 30

3.6 Metode Analisis Data ... 30

3.6.1 Uji Asumsi Klasik ... 30

3.6.1.1 Uji Normalitas ... 31

3.6.1.2 Uji Multikolonearitas ... 32

3.6.1.3 Uji Heterokedastisitas ... 34

3.6.1.4 Uji Autokorealsi ... 34

3.7 Model dan Teknik Analisis Data ... 35

3.8 Pengujian Hipotesis ... 36

3.8.1 Uji Signifikan Parsial (Uji-t) ... 36

3.8.2 Uji Signifikan Simultan (Uji-F)... 37

3.8.3 Uji Determinasi( �2) ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 39

4.1 Data Penelitian ... 39

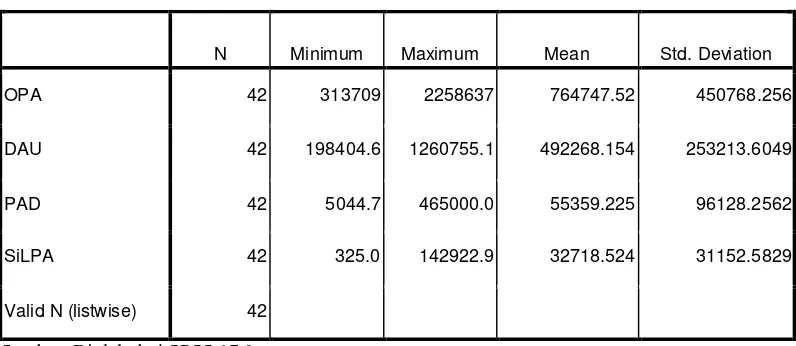

4.2 Analisis Hasil Penelitian ... 41

4.2.1 Analisis Statistik Deskriptif ... 41

4.2.2 Uji Asumsi Klasik ... 42

4.2.2.1 Uji Normalitas ... 42

4.2.2.2 Uji Heteroskedastisitas ... 45

4.2.2.3 Uji Autokorelasi ... 46

4.2.2.4 Uji Multikolinearitas... 47

4.2.3 Analisis Regresi ... 48

4.2.4 Pengujian Hipotesis ... 48

4.2.4.1 Uji Signifikansi Koefisien Regresi Parsial (Uji-t) ... 49

4.2.4.2 Uji Signifikansi Koefisien Regresi Simultan (Uji F) ... 51

4.2.4.3 Analisis Koefisien Determinasi ... 52

4.3 Pembahasan Hasil Penelitian ... 53

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 55

5.2 Keterbatasan Penelitian ... 55

5.3 Saran ... 56

DAFTAR PUSTAKA ... 57

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 19

Tabel 4.1 Statistik Deskriptif Variabel Penelitian ... 41

Tabel 4.2 Hasil Statistik dengan Kolmogrov-Smirnovv ... 45

Tabel 4.3 Hasil Uji Heteroskedastisitas ... 46

Tabel 4.4 Hasil Uji Autokorelasi ... 47

Tabel 4.5 Hasil Uji Multikolinearitas ... 48

Tabel 4.6 Hasil Analisis regresi Linier Berganda ... 48

Tabel 4.7 Hasil Uji –t ... 50

Tabel 4.8 Hasil Uji-F ... 51

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Daftar Kabupaten/Kota di Provinsi Sumatera Utara .. 60

Lampiran 2 Data Variabel Penelitian ... 61

Lampiran 3 Statistik Deskriptif ... 63

Lampiran 4 Hasil Uji Analisis Grafik dengan Histogram ... 63

Lampiran 5 Hasil Uji Analisis dengan Normal Probability Plot .... 64

Lampiran 6 Hasil Uji Statistik dengan Kolmogorov-Smienov ... 65

Lampiran 7 Hasil Uji Heteroskedastisitas ... 65

Lampiran 8 Hasil Uji Autokorelasi ... 66

Lampiran 9 Hasil Uji Multikolinearitas ... 66

ABSTRAK

DETERMINAN PERILAKU OPORTUNISTIK DALAM PENYUSUNAN ANGGARAN (Studi Pada Kabupaten/Kota di Sumatera Utara)

Penelitian ini bertujuan untuk menguji pengaruh PAD, DAU, dan SiLPA, terhadap oportunistik penyusunan anggaran kabupaten/kota di Sumatera Utara, serta untuk mengetahui indikator mana yang mempunyai pengaruh paling dominan.

Data penelitian ini diambil selama tiga periode, yaitu antara tahun 2011-2013 dengan jumlah sampel sebanyak 14 kabupaten/kota di propinsi Sumatera Utara. Data penelitian ini adalah data sekunder yaitu, data dari Direktorat Jenderal Perimbangan Keuangan Departemen Keuangan yaitu berupa laporan anggaran pendapatan dan belanja daerah pada periode 2011-2013. Model analisis yang digunakan adalah regresi linear berganda. Teknik pengambilan sampel menggunakan metode purposive sampling.

Berdasarkan uji F, dapat disimpulkan bahwa variabel pendapatan asli daerah, dana alokasi umum, dan sisa lebih pembiayaan anggaran secara simultan berpengaruh signifikan terhadap oportunistik penyusunan anggaran. Selanjutnya, hasil uji t menunjukkan bahwa variabel pendapatan asli daerah, dana alokasi umum dan sisa lebih pembiayaan anggaran berpengaruh signifikan terhadap oportunistik penyusunan anggaran. Dari model regresi yang dihasilkan, dana alokasi umum mempunyai koefisien terbesar sehingga dapat dikatakan bahwa dana alokasi umum adalah indikator yang paling dominan.

ABSTRACT

DETERMINANTS IN BUDGETING OPORTUNISTIC BEHAVIOR (STUDY AT DISTRICT/CITY IN NORTH SUMATERA)

ERA This study aims to examine the regiona l own revenue, genera l a lloca tion fund, a ndfina ncing surplus for oportunictic budgeting a lloca tion of district/city in north suma tera as well a s to determine which indicators are most dominant influence.

The research data was taken during the three periods, namely between the years 2011-2013 with a sample of 14 districts / cities in the province of North Sumatra. The data of this study is secondary data, namely, data from the Directorate General of Fiscal Balance of the Ministry of Finance reports that the budget revenue and expenditure in the period 2011-2013. Analytical model used is multiple linear regression. Sampling technique using a purposive sampling method.

Based on the F test, it can be concluded that the to proxy with PAD, DAU, and SiLPA for the simultaneous effect on the oportunistic budgeting. Furthermore, the t test results indicate that the va riable regional own revenue, genera l fund allocations and SiLPA significantly influence the oportunistic budgeting .Of the resulting regression model, the general fund allocations has the largest coefficient so that it can be said that the general fund allocations is the most domina nt indicator.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Pada era otonomi sekarang ini terjadi pergeseran wewenang dan tanggung

jawab dalam pengalokasian sumber daya dari pemerintah pusat ke pemerintah

daerah. Pemerintah telah mengeluarkan landasan hukum penerapan otonomi

daerah dalam UU 23/2014 tentang Pemerintah Daerah memisahkan dengan

tegas antara fungsi Pemerintahan Daerah (Eksekutif) dengan fungsi Dewan

Perwakilan Rakyat Daerah (Legislatif). Pemisahan fungsi tersebut membawa

perubahan, dimana legislatif memilih dan memberhentikan kepala daerah.

Perubahan ini juga berimplikasi pada kian besarnya peran legislatif dalam

pembuatan kebijakan publik, termasuk penganggaran daerah.

Eksekutif juga memiliki kekuatan yang lebih besar karena memiliki

pemahaman terhadap birokrasi dan administrasi, seluruh aturan dan

perundang-undangan yang melandasinya serta hubungan langsung dengan masyarakat yang

telah berlangsung dalam waktu lama mengakibatkan penguasaan informasi

eksekutif lebih baik dari pada legislatif (Florensia, 2009). Selain lebih dominan

dalam proses penyusunan anggaran, pejabat eksekutif juga bertindak sebagai

pelaksana anggaran, sehingga memiliki informasi keuangan yang lebih baik

dibanding pejabat legislatif.

Keadaan ini dapat ditelaah melalui perspektif keagenan dalam proses

Daerah–masyarakat. Halim dan Abdullah (2006:54), menyatakan bahwa dalam

hubungan keagenan antara eksekutif dan legislatif, eksekutif adalah agen dan

legislatif adalah prinsipal, sedangkan dalam hubungan legislatif dan rakyat

(pemilih), pemilih adalah prinsipal dan legislatif adalah agen. Permasalahan

timbul sebab dalam interaksinya, masing-masing pihak baik agen maupun

prinsipal akan berusaha untuk mengutamakan kepentingannya masing-masing.

Pelaksanaan otonomi daerah memberi kewenangan kepada daerah untuk

menggali potensi pendapatannya seluas mungkin. Terdapat dua komponen utama

pendapatan daerah yakni Pendapatan Asli Daerah (PAD) dan Dana Perimbangan.

Dalam penentuan PAD legislatif akan mendorong eksekutif untuk selalu

meningkatkan target sehingga dapat meningkatkan alokasi untuk program yang

mendukung kepentingannya. Hal ini ditengarai sebagai perilaku oportunistik.

Masalah lain dalam pengalokasian anggaran adalah tidak diperhatikannya

jangka waktu penetapan perubahan APBD, yang biasanya dilakukan beberapa

bulan sebelum berakhirnya tahun anggaran. Hal ini menjadikan anggaran tidak

efektif atau bahkan tidak terserap sepenuhnya saat tahun anggaran berakhir, dan

berdampak pada tingginya SiLPA (Sisa Lebih Pembiayaan Anggaran), dimana

dana yang seharusnya dapat digunakan untuk peningkatan kesejahteraan rakyat

ternyata tidak terserap sepenuhnya. SiLPA ini memiliki pengaruh pada

pengalokasian APBD periode selanjutnya, karena SiLPA akan digunakan untuk

menyeimbangkan anggaran yaitu dengan menutupi pengeluaran pembiayaan.

Peluang perilaku oportunistik lain ditengarai juga terjadi pada sumber pendapatan

Alokasi Umum (DAU). DAU berperan sebagai pemerata fiskal antar daerah

(fisca l equa liza tion) dengan memperhatikan potensi daerah, luas daerah, keadaan

geografi, jumlah penduduk dan tingkat pendapatan masyarakat di daerah. DAU

merupakan block grant yakni hibah yang penggunaannya cukup fleksibel atau

tidak terikat dengan program pengeluaran tertentu (Maryono, 2013). Dengan

demikian kenaikan jumlah DAU dapat dimanfaatkan sebagai ruang untuk

mengusulkan alokasi belanja yang baru, yang bisa berbeda dengan prioritas

pengalokasian pada tahun sebelumnya.

Menurut Jaya (2005) penyalahgunaan sumber daya dapat terjadi karena

agen melepaskan tanggung jawabnya tanpa sepengetahuan prinsipal. Sebaliknya

prinsipal karena kekuasaan yang dimiliknya dapat berlaku semena-mena berkaitan

dengan pengalokasian sember daya tersebut. Implikasinya, baik prinsipal ataupun

agen dapat berperilaku oportunistik untuk mendahulukan kepentingannya

masing-masing. Perilaku oportunistik legislatif sebagai agen dari rakyat, terjadi bila

legislatif sebagai agen seharusnya membela kepentingan rakyat. Namun,

kenyataannya seringkali berbeda. Rakyat tidak selalu mengetahui seluruh

informasi yang ada, dan bagaimana proses pengalokasian anggaran berlangsung.

Kekuatan penuh yang dimiliki legislatif menyebabkan tekanan kepada

eksekutif menjadi semakin besar. Posisi eksekutif yang “sejajar” dengan legislatif membuat eksekutif sulit menolak “rekomendasi” legislatif dalam pengalokasian

sumberdaya yang memberikan keuntungan kepada legislatif, sehingga

menyebabkan pengeluaran anggaran dalam bentuk pelayanan publik mengalami

merupakan bagian dari sistem informasi yang dapat digunakan untuk mengurangi

oportunisme agen (Eisenhardt,1989 dalam Abdullah dan Asmara, 2006),

kenyataannya dalam proses pengalokasian sumberdaya selalu muncul konflik

kepentingan di antara pelaku (Jackson, 1982 dalam Abdullah dan Asmara, 2006).

Untuk menjelaskan fenomena self-interest dalam penganggaran publik tersebut,

teori keagenan dapat dipakai sebagai landasan teoritis (Cristinsen, 1992; Johnsin,

1994; Smith & Bertozi, 1998 dalam Abdullah dan Asmara, 2006).

Alokasi sumberdaya dalam anggaran mengalami penyimpangan ketika

politisi berperilaku korup. Perilaku korup ini terkait dengan peluang untuk

mendapatkan keuntungan pribadi pada proyek-proyek yang akan dibiayai dengan

anggaran, yakni pengalokasian pada proyek-proyek yang mudah dikorupsi

(Mauro, 1998a; 1998b dalam Abdullah dan Asmara, 2006) dan memberikan

keuntungan politisi bagi politisi (Keefer & Khemani, 2003 dalam Abdullah dan

Asmara, 2006). Artinya, korupsi dan rent-seeking activities di pemerintahan

berpengaruh terhadap jumlah dan komposisi pengeluaran pemerintah. Menurut

Garamfalvi, 1997 (dalam Abdullah dan Asmara, 2006), korupsi dapat terjadi pada

semua level dalam penganggaran, sejak perencanaan sampai pada pembayaran

dana-dana publik. Korupsi secara politis (political corruption) terjadi pada fase

penyusunan anggaran di saat mana keputusan publik sangat dominan, dengan cara

mengalihkan alokasi sumberdaya publik. Sementara korupsi yang terjadi dalam

pelaksanaan anggaran disebut korupsi administratif (administrative corruption)

karena keputusan administrasi lebih dominan. Pada akhirnya korupsi politik akan

Motivasi yang mendasari penelitian ini karena secara faktual banyak

penyimpangan (fraud) dalam penggunaan dana APBD, dimana penyimpangan

tersebut diawali dari proses penyusunan anggaran yang ditengarai karena praktek

perilaku oportunistik para pemangku kepentingan. Data lain yang dilansir oleh

Forum Indonesia untuk Transparansi Anggaran (Fitra) menyatakan adanya

penyalahgunaan dana APBD 2012 di seluruh Indonesia sebesar Rp 21 triliun.

Dengan melihat hal – hal tersebut diatas maka penulis tertarik untuk meneliti

“Determinan Perilaku Oportunistik dalam Penyusunan Anggaran (Studi Pada Kabupaten/Kota Di Sumatera Utara)”

1.2. Rumusan Masalah

Berdasarkan uraian mengenai latar belakang masalah maka dapat dirumuskan permasalahan sebagai berikut : “Apakah jumlah PAD, SiLPA dan

DAU berpengaruh secara simultan dan parsial terhadap perilaku oportunistik penyusunan anggaran Kabupaten/Kota di Provinsi Sumatera Utara?”

1.3. Batasan Masalah

Agar penelitian ini terfokus pada topik yang dipilih maka peneliti memberi

batasan masalah sebagai berikut:

1. Laporan APBD selama tiga tahun berturut turut (2011-2013)

Propinsi Sumatera Utara pada Laporan APBD pemerintahan

Kabupaten/Kota di Propinsi Sumatera Utara.

2. Data PAD , SiLPA, dan DAU dari Laporan APBD pemerintahan

Kabupaten/Kota di Propinsi Sumatera Utara selama tiga tahun berturut

turut (2011-2013).

1.4. Tujuan Penelitian

Sesuai dengan rumusan masalah tujuan yang dicapai dalam penelitian ini

adalah :

1 Untuk mengetahui apakah Pendapatan Asli Daerah (PAD), Sisa Lebih

Pembiayaan (SiLPA), Dana Alokasi Umum (DAU) berpengaruh

signifikan secara simultan terhadap perilaku oportunistik penyusunan

anggaran Kabupaten/Kota di Provinsi Sumatera Utara.

2 Untuk mengetahui apakah Pendapatan Asli Daerah (PAD), Sisa Lebih

Pembiayaan (SiLPA), Dana Alokasi Umum (DAU) berpengaruh

signifikan secara parsial terhadap perilaku oportunistik penyusunan

anggaran Kabupaten/Kota di Provinsi Sumatera Utara.

1.5. Manfaat Penelitian

Dari hasil penelitian ini penulis mengharapkan dapat memberikan manfaat

1. Bagi penulis, untuk menambah pengetahuan dan wawasan peneliti

sehubungan dengan determinan perilaku oportunistik penyusunan

anggaran pada pmerintahan kabupaten/kota di provinsi Sumatera

Utara dan sebagai salah satu syarat dalam menempuh gelar Sarjana

Ekonomi pada program studi Akuntansi pada Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara.

2. Bagi penelitian selanjutnya, hasil penelitian ini bisa digunakan sebagai

bahan dan masukan dalam melakukan penelitian pada bidang yang

sejenis. Penelitian ini juga bermanfaat untuk kemungkinan penelitian

topik-topik yang berkaitan, baik yang bersifat lanjutan, melengkapai,

maupun menyempurnakan.

3. Bagi pemerintah pusat dan daerah, memberikan masukan dalam hal

penyusunan kebijakan di masa yang akan datang dalam hal

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Teori Keagenan

Teori yang menjelaskan hubungan prinsipal dan agen ini salah satunya

berakar pada teori ekonomi, teori keputusan, sosiologi, dan teori organisasi. Teori

prinsipal-agen menganalisis susunan kontraktual diantara dua atau lebih individu,

kelompok, atau organisasi. Salah satu pihak (principal) membuat suatu kontrak,

baik secara implisit maupun eksplisit, dengan pihak lain (agent) dengan harapan

bahwa agen akan bertindak/melakukan pekerjaan seperti yang diinginkan oleh

prinsipal dimana dalam hal ini terjadi pendelegasian wewenang (Halim dan

Abdullah, 2006: 54).

Lupia & Mc Cubbins (2000) dalam Halim dan Abdullah (2006: 54)

menyatakan pendelegasian terjadi ketika seseorang atau satu kelompok orang

(principal) memilih orang atau kelompok lain (agent) untuk bertindak sesuai

dengan kepentingan prinsipal. Pihak lain (agent) yang dimaksud adalah

pemerintah daerah. Pemerintah daerah (agent) melakukan pekerjaan yang telah

ditetapkan oleh principal. Hubungan principal-agent terjadi apabila tindakan yang

dilakukan seseorang memiliki dampak pada orang lain atau ketika seseorang

sangat tergantung pada tindakan orang lain.

Menurut Moe (1984) yang dikutip oleh Halim dan Abdullah (2006: 56)

kesepakatan-kesepakatan principal-agent yang dapat ditelusuri melalui proses anggaran:

pemilih-legislatur, legislatur-pemerintah, menteri keuangan-pengguna anggaran,

perdana menteri-birokrat, dan pejabat-pemberi pelayanan

2.1.2. Anggaran Pendapatan dan Belanja Daerah (APBD)

2.1.2.1. Pengertian APBD

Anggaran daerah merupakan rencana keuangan yang menjadi dasar

dalam pelaksanaan pelayanan publik. Di Indonesia, dokumen anggaran daerah

disebut Anggaran Pendapatan dan Belanja Daerah (APBD), baik untuk provinsi

maupun kabupaten dan kota.

Anggaran Pendapatan dan Belanja Daerah (APBD) pada hakekatnya

merupakan salah satu instrumen kebijakan yang dipakai sebagai alat untuk

meningkatkan pelayanan umum dan kesejahteraan masyarakat di daerah.

Menurut Halim (2004 : 15) :Anggaran Pendapatan dan Belanja (APBD) adalah suatu anggaran Daerah yang memiliki unsur-unsur sebagai berikut : rencana kegiatan suatu daerah, beserta uraiannya secara rinci; adanya sumber penerimaan yang merupakan target minimal untuk menutupi biaya-biaya sehubungan dengan aktivitas-aktivitas tersebut, dan adanya biaya-biaya yang merupakan batas maksimal pengeluaran-pengeluaran yang akan dilaksanakan; jenis kegiatan dan proyek yang dituangkan dalam bentuk angka; periode anggaran, yaitu biasanya 1 (satu) tahun.

Menurut UU No. 33 Tahun 2004 menyatakan, bahwa Anggaran

Pendapatan dan Belanja Daerah atau yang disebut APBD adalah rencana

Pemerintah Daerah dan Dewan Perwakilan Rakyat Daerah, dan ditetapkan dengan

Peraturan Daerah.

Sedangkan menurut Kemendagri Nomor 23 tahun 2014. Anggaran

Pendapatan dan Belanja Daerah (APBD) adalah suatu rencana keuangan tahuna

Daerah yang ditetapkan berdasarkan Peraturan Daerah tentang APBD.

Menurut Permendagri Nomor 37 Tahun 2014. Anggaran pendapatan

dan belanja daerah yang selanjutnya disebut APBD, adalah rencana keuangan

tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh pemerintah

daerah dan DPRD, dan ditetapkan dengan peraturan daerah.

Keputusan Menteri Dalam Negeri Nomor 23 Tahun 2014 menyatakan

bahwa Anggaran Pendapatan dan Belanja Daerah (APBD) disusun berdasarkan

pendekatan kinerja, yaitu suatu sistem anggaran yang mengutamakan upaya

pencapaian hasil kerja atau output dari perencanaan alokasi biaya atau input yang

ditetapkan. Selanjutnya dikatakan bahwa Pemerintah daerah bersama-sama DPRD

menyusun Arah dan Kebijakan Umum Anggaran Pendapatan dan Belanja Daerah

(APBD) yang memuat petunjuk dan ketentuan umum yang disepakati sebagai

pedoman dalam penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD).

Permendagri Nomor 37 Tahun 2014 menyatakan bahwa APBD tahun

2015 disusun berdasarkan urusan dan kewenangan pemerintah daerah, sesuai

dengan tahapan dan jadwal yang telah ditetapkan dalam peraturan

perundangundangan, dan memudahkan masyarakat mengetahui dan mendapatkan

keadilan, kepatutan, dan tidak bertentangan dengan kepentingan umum, peraturan

yang lebih tinggi dan peraturan daerah lainnya.

APBD harus memuat sasaran yang diharapkan menurut fungsi belanja,

standar pelayanan yang diharapkan dan perkiraan biaya satuan komponen

kegiatan yang bersangkutan, serta bagian pendapatan APBD yang digunakan

untuk membiayai belanja administrasi umum, belanja operasi dan pemeliharaan

dan belanja modal/investasi.

Unsur-Unsur APBD menurut Halim (2004 : 15-16) adalah sebagai

berikut:

1. Rencana kegiatan suatu daerah, beserta uraiannya secara rinci.

2. Adanya sumber penerimaan yang merupakan target minimal untuk menutupi biaya-biaya sehubungan dengan aktivitas tersebut, dan adanya biaya-biaya yang merupakan batas maksimal pengeluaran-pengeluaran yang akan dilaksanakan.

3. Jenis kegiatan dan proyek yang dituangkan dalam bentuk angka. Periode anggaran yang biasanya 1 (satu) tahun.

2.1.2.2. Struktur APBD

Struktur APBD yang terbaru adalah berdasarkan Peraturan Menteri

Dalam Negeri nomor 13 tahun 2006 tentang pedoman pengelolaan keuangan

daerah. Adapun bentuk dan susunan APBD yang didasarkan pada Permendagri 13/ 2006 pasal 22 ayat (1) terdiri atas 3 bagian, yaitu : “pendapatan daerah,

belanja daerah, dan pembiayaan daerah.”

dan lain-lain pendapatan daerah yang sah. Belanja menurut kelompok belanja terdiri dari belanja tidak langsung dan belanja langsung. Pembiayaan daerah terdiri dari penerimaan pembiayaan dan pengeluaran pembiayaan. Penerimaan pembiayaan mencakup sisa lebih perhitungan anggaran tahun anggaran sebelumnya (SiLPA), pencairan dana cadangan, hasil penjualan kekayaan daerah yang dipisahkan, penerimaan pinjaman daerah, penerimaan kembali pemberian pinjaman, dan penerimaan piutang daerah. Pengeluaran pembiayaan mencakup pembentukan dana cadangan, penyertaan modal (investasi) pemerintah daerah, pembayaran pokok utang, dan pemberian pinjaman daerah. (Permendagri 13/ 2006).

Oleh karena penelitian ini menggunakan laporan APBD yang memakai

format Keputusan Menteri Dalam Negeri No. 23 Tahun 2014, maka APBD yang berdasarkan format tersebut terdiri atas 3 bagian, yaitu : “pendapatan, belanja, dan

pembiayaan.”

Pendapatan dibagi menjadi 3 kategori yaitu Pendapatan Asli Daerah (PAD), Dana Perimbangan, dan lain-lain pendapatan daerah yang sah. Belanja digolongkan menjadi 4 yakni belanja aparatur daerah, belanja pelayanan publik, belanja bagi hasil dan bantuan keuangan, dan belanja tak tersangka. Belanja aparatur daerah diklasifikasi menjadi 3 kategori yaitu belanja administrasi umum, belanja operasi dan pemeliharaan, dan belanja modal/ pembangunan. Belanja pelayanan publik dikelompokkan menjadi 3 yakni belanja administrasi umum, belanja operasi dan pemeliharaan, dan belanja modal. Pembiayaan dikelompokkan menurut sumber-sumber pembiayaan yaitu: sumber penerimaan daerah dan sumber pengeluaran daerah. Sumber pembiayaan berupa penerimaan daerah adalah : sisa lebih anggaran tahun lalu, penerimaan pinjaman dan obligasi, hasil penjualan aset daerah yang dipisahkan dan transfer dari dana cadangan. Sumber pembiayaan berupa pengeluaran daerah terdiri atas : pembayaran utang pokok yang telah jatuh tempo, penyertaan modal, transfer ke dana cadangan, dan sisa lebih anggaran tahun sekarang. (Halim, 2004 : 18).

2.1.2.3. Fungsi APBD

Fungsi APBD pada dasarnya sama dengan fungsi APBN. Fungsi APBD

1. Fungsi otoritasi bermakna bahwa anggaran daerah menjadi dasar

untuk merealisasi pendapatan dan belanja pada tahun bersangkutan.

Tanpa dianggarkan dalam APBD sebuah kegiatan tidak memiliki

kekuatan untuk dilaksanakan.

2. Fungsi perencanaan mengandung makna bahwa anggaran daerah

menjadi pedoman bagi manajemen merencanakan kegiatan pada tahun

yang bersangkutan.

3. Fungsi pengawasan mengandung makna bahwa anggaran daerah

menjadi pedoman untuk menilai keberhasilan atau kegagalan

penyelenggaraan pemerintah daerah.

4. Fungsi alokasi mengandung makna bahwa anggaran daerah harus

diarahkan untuk menciptakan lapangan kerja, mengurangi

pengangguran, dan pemborosan sumberdaya, serta meningkatkan

efisiensi dan efektivitas perekonomian daerah.

5. Fungsi distribusi memiliki makna bahwa kebijakan-kebijakan dalam

penganggaran daerah harus memperlihatkan rasa keadilan dan

kepatuhan.

Fungsi stabilitas memiliki makna bahwa anggaran daerah menjadi alat

untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian

2.1.3. Pendapatan Asli Daerah (PAD)

Dalam menyelenggarakan otonomi daerah yang luas, nyata dan

pertanggung jawaban diperlukan kewenangan dan kemampuan yang menggali

sumber keuangan sendiri yang didukung oleh perimbangan keuangan antara pusat

dan daerah. untuk menjamin terselenggaranya otonomi daerah yang semakin

mantap, maka diperlukan usaha-usaha untuk meningkatkan kemampuan keuangan

sendiri yakni dengan upaya peningkatan penerimaan penerimaan Pendapatan Asli

Daerah (PAD), baik dengan meningkatkan penerimaan sumber PAD yang sudah

ada maupun dengan penggalian sumber PAD yang baru sesuai dengan ketentuan

yang ada serta memperhatikan kondisi dan potensi ekonomi masyarakat.

Menurut Halim (2004 : 67) tentang Pendapatan Asli Daerah (PAD)

yaitu:

“Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Pendapatan Asli Daerah dipisahkan menjadi empat jenis pendapatan, yaitu : pajak daerah, retribusi daerah, hasil perusahaan milik daerah dan hasil pengelolaan kekayaan milik daerah yang dipisahkan, lain-lain PAD yang sah.”

Sebagaimana disebutkan bahwa Pendapatan Asli Daerah merupakan

penerimaan daerah yang berasal dari sumber ekonomi asli daerah, maka

diharapkan tiap-tiap pemerintah daerah dapat membangun infrastruktur ekonomi

yang baik di daerahnya masing-masing, guna meningkatkan pendapatannya. Menurut UU No. 33 Tahun 2004, “Pendapatan Asli Daerah selanjutnya

disebutkan PAD adalah pendapatan yang diperoleh daerah yang dipungut

PAD bertujuan untuk memberikan kewenangan kepada Pemerintah Daerah untuk

mendanai pelaksanaan otonomi sesuai dengan potensi daerah sebagai perwujudan

desentralisasi. Sumber-sumber penerimaan daerah yang dimasukkan dalam pos

Pendapatan Asli Daerah (PAD) terdiri: Pajak Daerah, Retribusi Daerah, Hasil

Pengelolaan Kekayaan Daerah yang dipisahkan, serta Lain-lain PAD yang sah.

Klasifikasi PAD berdasarkan Permendagri 13/2006 adalah sebagai

berikut:

pajak daerah, retribusi daerah, hasil pengelolaaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah. Jenis pajak daerah dan retribusi daerah dirinci menurut obyek pendapatan sesuai dengan undang-undang tentang pajak daerah dan retribusi daerah. Jenis hasil pengelolaan kekayaan daerah yang dipisahkan dirinci menurut obyek pendapatan yang mencakup bagian laba atas penyertaan modal pada perusahaan milik daerah/ BUMD, bagian laba atas penyertaan modal pada perusaahaan milik pemerintah/ BUMN, dan bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat. Jenis lain-lain pendapatan asli daerah yang sah disediakan untuk menganggarkan penerimaan daerah yang tidak termasuk dalam pajak daerah, retribusi daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan, dirinci menurut obyek pendapatan yang mencakup hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, penerimaan atas tuntutan ganti kerugian daerah, penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/ atau pengadaan barang dan/ atau jasa oleh daerah, penerimaan keuntungan dari selisih nilai tukar rupiah terhadap mata uang asing, pendapatan denda atas keterlambatan pelaksanaan pekerjaan, pendapatan denda pajak, pendapatan denda retribusi, pendapatan hasil eksekusi atas jaminan, pendapatan dari pengembalian, fasilitas sosial dan fasilitas umum, pendapatan dari penyelenggaraan pendidikan dan pelatihan, pendapatan dari angsuran / cicilan penjualan.

Kewenangan pemerintah daerah dalam pelaksanaan kebijakannya

sebagai daerah otonomi sangat dipengaruhi oleh kemampuan daerah tersebut

yang diterima, maka akan semakin besar pula kewenangan pemerintah daerah

tersebut dalam melaksnakan kebijakannya. Upaya meningkatkan kemampuan

penerimaan daerah, khususnya penerimaan dari pendapatan asli daerah harus

diarahkan pada usaha yang terus menerus dan berlanjut agar pendapatan asli

daerah tersebut terus meningkat, sehingga pada akhirnya diharapkan akan dapat

memperkecil ketergantungan terhadap sumber penerimaan dari pemerintah

diatasnya (pemerintah pusat).

2.1.4. Dana Alokasi Umum (DAU)

Menurut Pemendagri 13 Tahun 2006, “Kelompok pendapatan dana

perimbangan dibagi menurut jenis pendapatan yang terdiri atas: dana bagi hasil, dana alokasi umum, dan dana alokasi khusus.”

Menurut UU No. 34 Tahun 2004, “Dana Alokasi Umum, selanjutnya

disebut DAU adalah dana yang bersumber dari pendapatan APBN yang

dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk

mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.”

Halim (2004 : 141), “Dana Alokasi Umum adalah dana yang berasal dari

APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan daerah

untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi.”

DAU dialokasikan dengan tujuan pemerataan dengan memperhatikan

potensi daerah, luas daerah, keadaan geografi, jumlah penduduk, tingkat

dengan daerah yang belum berkembang dapat diperkecil. DAU suatu daerah

ditentukan atas besar kecilnya celah fiskal (fiscal gap) suatu daerah, yang

merupakan selisih antara kebutuhan daerah (fiscal need) dan potensi daerah (fiscal

ca pa city), alokasi DAU bagi daerah yang potensi fiskalnya besar, tetapi

kebutuhan fiskal kecil akan memperoleh alokasi DAU relatif kecil, namun

kebutuhan fiskal besar, akan memperoleh alokasi DAU relatif besar. Secara

implisit, prinsip tersebut menegaskan fungsi DAU sebagai faktor pemerataan

kapasitas fiskal.

Pada dasarnya, dengan diberlakukannya otonomi daerah diharapkan

ketergantungan pemerintah daerah terhadap pemerintah pusat tentang keuangan

daerah diharapkan semakin kecil (sumbangan DAU kecil), atau dengan kata lain

sumber pendapatan daerah bisa bersumber pada daerah sendiri (sumbangan PAD

besar).

2.1.5. Sisa Lebih Pembiayaaan Anggaran (SiLPA)

Sisa Lebih Pembiayaan Anggaran (SiLPA) berdasarkan Permendagri

No.13 tahun 2006 adalah selisih lebih realisasi penerimaan dan pengeluaran

anggaran selama satu periode anggaran. SiLPA tahun anggaran sebelumnya

mencakup pelampauan penerimaan PAD, pelampauan penerimaan dana

perimbangan, pelampauan penerimaan lain-lain pendapatan daerah yang sah,

pelampauan penerimaan pembiayaan, penghematan belanja, kewajiban kepada

pihak ketiga sampai dengan akhir tahun belum terselesaikan, dan sisa dana

SiLPA merupakan suatu indikator yang menggambarkan efisiensi

pengeluaran pemerintah. SiLPA sebenarnya merupakan indikator efisiensi, karena

SiLPA hanya akan terbentuk bila terjadi surplus pada APBD dan sekaligus terjadi

pembiayaan netto yang positif, dimana komponen penerimaan lebih besar dari

komponen pengeluaran pembiayaan. Jika SiLPA positif maka ada pembiayaan

netto setelah dikurangi defisit anggaran, tetapi jika SiLPA negatif berarti bahwa

pembiayaan netto belum dapat menutupi defisit anggaran yang terjadi.

2.1.6. Perilaku Oportunistik

Perilaku oportunistik merupakan perilaku yang berusaha mencapai

keinginan dengan segala cara bahkan cara ilegal sekalipun. Faktor yang

mempengaruhi perilaku oportunistik adalah kekuatan (power) dan kemampuan

(a bility) (Maryono, 2013). Perilaku oportunistik mengarah pada terjadinya

a dverse selection (menyembunyikan informasi) dan mora l ha za rd

(penyalahgunaan wewenang).

Hasil penelitian Tanzi & Davoodi (1997) memberi bukti tentang perilaku

oportunistik politisi dalam pembuatan keputusan investasi publik. Karena capital

spending is highly descretiona ry, para politisi membuat keputusan-keputusan

terkait dengan (1) besaran anggaran investasi publik, (2) komposisi anggaran

investasi publik tersebut, (3) pemilihan proyek-proyek khusus dan lokasinya, dan

2.2. Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu Nama dan

Tahun

Variabel Penelitian Hasil Penelitian

Sularso & Restianto & Istiqomah (2014) Variabel Dependen: Perilaku Oportunistik Penyusunan Anggaran

Variabel Independen:

Pendapatan Asli

Daerah, Selisih Lebih Pembiayaan Anggaran, Dana Alokasi Umum

Semakin besar jumlah PAD, jumlah SiLPA dalam APBD, dan jumlah DAU yang diterima dan dimiliki oleh Kabupaten/Kota di Provinsi Jawa Tengah, maka akan semakin besar perilaku oportunistik penyusunan anggaran

Fathony (2011)

Variabel Dependen: Perilaku Oportunistik Penyusunan Anggaran

Variabel Independen: Pendapatan Asli Daerah,

Selisih Lebih

Pembiayaan Anggaran, Dana Alokasi Umum

Pendapatan Asli Daerah

(PAD) dan Dana Alokasi Umum (DAU) berpengaruh positif terhadap Perilaku

Oportunistik Penyusun Anggaran di Kabupaten/Kota di Provinsi Jawa Tengah.

Sisa Lebih Perhitungan Anggaran (SiLPA) berpengaruh negatif terhadap Perilaku Oportunistik

Penyusun Anggaran

Kabupaten/Kota di Provinsi Jawa Tengah

Nurmayanti (2008)

Variabel Dependen: perilaku oportunistik legislative dan perilaku oportunistik eksekutif

Variabel Independen: penganggaran daerah

dimiliki masing-masing badan itu berbeda, maka perilaku oportunistik yang ditunjukkan juga berbeda. Perbedaan antara perilaku oportunistik legislatif dengan perilaku oportunistik eksekutif dalam kebijakan penganggaran daerah, Hal ini terlihat dari strategi yang dilakukan untuk mendapatkan keuntungan masing-masing, yaitu

DPRD cenderung untuk

memperbesar belanja publik (dahulu disebut belanja rutin), sedangkan eksekutif cenderung

membesarkan belanja

pembangunan. Abdullah dan Asmara ( 2006) Variabel Dependen: perilaku oportunistik legislatif dalam penganggaran (OL) perilaku oportunistik legislatif dalam penganggaran (OL). Variabel Independen:

sumber pendapatan

berupa pendapatan

sendiri yang diukur

dengan sprea d

pendapatan asli daerah (PPAD)

Legislatif sebagai agen dari voters berperilaku oportunistik dalam penyusunan APBD, Besaran PAD berpengaruh terhadap perilaku oportunistik legislatif, dan APBD digunakan sebagai sarana untuk melakukan political corruption.

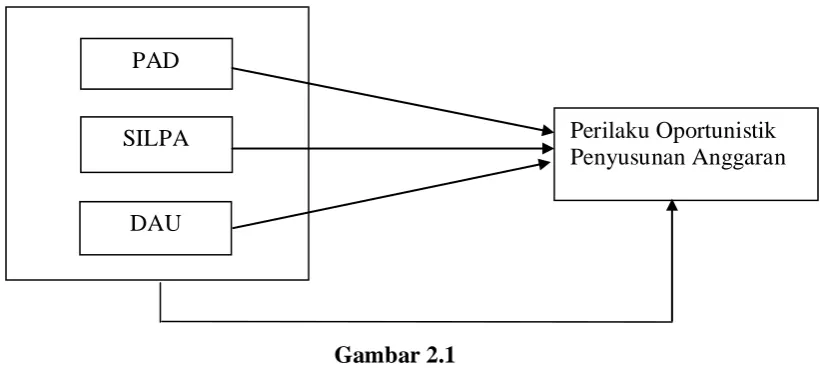

2.3. Kerangka Konseptual

Perspektif keagenan menjelaskan bahwa pihak-pihak yang terlibat dalam

proses penyusunan anggaran memiliki kecenderungan untuk memaksimalkan

utilitasnya melalui pengalokasian sumber daya. Penganggaran menjadi

mekanisme terpenting untuk pengalokasian sumber daya, karena keterbatasan

& Asmara, 2006), penganggaran sektor publik merupakan proses tawar menawar

antara eksekutif dan legislatif.

Pengalokasian anggaran yang tidak diperhatikannya jangka waktu

penetapan perubahan APBD menjadikan anggaran tidak efektif atau bahkan tidak

terserap sepenuhnya saat tahun anggaran berakhir, dan berdampak pada tingginya

SiLPA, dimana dana yang seharusnya dapat digunakan untuk peningkatan

kesejahteraan rakyat ternyata tidak terserap sepenuhnya. SiLPA ini memiliki

pengaruh pada pengalokasian APBD periode selanjutnya, karena SiLPA akan

digunakan untuk menyeimbangkan anggaran yaitu dengan menutupi pengeluaran

pembiayaan.

Sementara DAU adalah dana yang bersumber dari pendapatan APBN yang

dialokasikan dengan tujuan pemerataan kemampuan keuangan antar-Daerah untuk

mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi. Berkaitan

dengan perimbangan keuangan antara pemerintah pusat dan daerah, hal tersebut

merupakan konsekuensi adanya penyerahan kewenangan pemerintah pusat kepada

pemerintah daerah.

Untuk menyederhanakan alur pemikiran tersebut, maka kerangka

Gambar 2.1 Kerangka Konseptual

2.4. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara dari rumusan masalah. Erlina (2011:30), “Hipotesis adalah proporsi yang dirumuskan dengan maksud untuk

diuji secara empiris”. Proporsi meruapakan ungkapan atau pernyataan yang dapat

dipercaya, disangkal, atau diuji kebenarannya mengenai konsep atau konstruk

yang menjelaskan atau memprediksi fenomena-fenomena. Dengan demikian

hipotesis merupakan penjelasan sementara tentang perilaku, fenomena atau

keadaan tertentu yang telah terjadi atau akan terjadi.

Berdasarkan kerangka konseptual diatas, maka peneliti membuat hipotesis

yang digunakan dalam penelitian ini adalah PAD, SiLPA dan DAU berpengaruh

secara simultan dan parsial terhadap Perilaku Oportunistik Penyusunan Anggaran

Kabupaten/Kota di Provinsi Sumatera Utara. PAD

Perilaku Oportunistik Penyusunan Anggaran SILPA

[image:35.595.114.527.109.294.2]BAB III

METODsE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal yaitu

penelitian yang bertujuan untuk menganalisis hubungan antara suatu variabel

dengan variabel yang lainnya (Umar, 2003 : 30).

Dalam penelitian ini terdapat variabel independen/ variabel yang

mempengaruhi/ variabel bebas dan variabel dependen /dipengaruhi/ variabel

terikat. Penelitian ini dilakukan untuk membuktikan pengaruh Pendapatan Asli

Daerah (PAD), Sisa Lebih Pembiayaan Anggaran (SiLPA), dan Dana Alokasi

Umum (DAU) sebagai variabel independen terhadap Perilaku Oportunistik

Penyusun Anggaran (OPA) sebagai variabel dependen.

3.2. Defenisi Operasional dan Variabel Penelitian

Variabel yang digunakan dalam penelitian ini terdapat tiga (3) variabel

independen, yaitu Pendapatan Asli Daerah (PAD), Dana Alokasi Umum(DAU),

Sisa Lebih Pembiayaan Anggaran (SiLPA). Sedangkan variabel dependennya

adalah Perilaku Oportunistik Penyusun Anggaran (OPA). Definisi operasional dan

alat ukur operasinal dari masing-masing variabel yang digunakan dalam penelitian

3.2.1. Perilaku Oportunistik Penyusunan Anggaran (OPA)

Perilaku oportunistik yaitu perilaku yang berusaha mencapai keinginan

dengan segala cara bahkan dengan cara yang ilegal sekalipun, dapat menyebabkan

hubungan prinsipal-agen yang terjadi dalam suatu kontrak akhirnya mengarah

pada terjadinya adverse selection (menyembunyikan informasi) dan moral hazard

(penyalahgunaan wewenang). Faktor yang mempengaruhi perilaku oportunistik

adalah kekuatan (power) dan kemampuan (ability) (Maryono, 2013). Tahap

pengukuran OPA diadopsi dari penelitian Abdullah dan Asmara (2006) yaitu:

Spread (Δ) = APBD

tahun berjalan (t) – APBD tahun sebelumnya (t-1)

Spread (Δ) terjadi karena adanya perbedaan preferensi dalam

pengalokasian sumberdaya.

OPA = ΔPdk + Δkes + ΔPU + Δpbgnan + Δperhub + Δlinghidup + Δpendcapi + ΔKBklg + Δsos + Δktngkrjn + ΔkopUKM + Δpenmodal + Δkbdyn + ΔpmdOR + Δksbgpol+

Δotda+ Δpembermasy + Δkomin + Δprtnian + Δkhtanan + Δprwst + Δ

klautan

+Δperdag + Δindus

Dimana:

ΔPdk : spread anggaran pendidikan,

Δkes : spread anggaran kesehatan,

ΔPU : sprea d anggaran pekerjaan umum,

Δpbgnan : spread anggaran pembangunan,

Δlinghidup :sprea d anggaran lingkungan hidup,

Δpendcapi :sprea d anggaran kependudukan dan capil,

ΔKBklg :sprea d anggaran Keluarga Berencana dan Keluarga

Sejahtera,

Δsos :sprea d anggaran sosial,

Δktngkrjn :sprea d anggaran ketenagakerjaan,

ΔkopUKM :sprea d anggaran koperasi dan UKM,

Δpenmodal :sprea d anggaran penanaman modal,

Δkbdyn : spread anggaran kebudayaan

ΔpmdOR : spread anggaran pemuda dan olahraga

Δksbgpol :sprea d anggaran kesatuan bangsa dan politik,

Δotda sprea d anggaran otonomi daerah,

Δpembermasy :sprea d anggaran pemberdayaan masyarakat,

Δkomin :sprea d anggaran komunikasi dan informasi,

Δprtnian :sprea d anggaran pertanian,

Δkhtanan :sprea d anggaran kehutanan,

Δprwst : spread anggaran pariwisata

Δklautan : spread anggaran kelautan

Δperdag :spread anggaran perdagangan,

3.2.2. Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah adalah penerimaan daerah yang diperoleh dari

sektor pajak daerah, retribusi daerah, hasil perusahaan milik daerah, hasil

pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli

daerah yang sah, yang bertujuan untuk memberikan keleluasaan kepada daerah

dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai

perwujudan desentralisasi (warsito dan abdul, 2008). Pendapatan Asli Daerah

dapat diketahui dari nilai Rupiah (Rp) yang terdapat pada pos Pendapatan Asli

Daerah dalam Laporan Realisasi Anggaran Pemerintah daerah Kabupaten/Kota di

Provinsi Sumatera Utara pada Tahun Anggaran 2011 - 2013.

PAD = spread PAD APBD tahun berjalan (t) - APBD tahun sebelumnya (t-1)

Spread (Δ) terjadi karena adanya perbedaan preferensi dalam

pengalokasian PAD tahun yang sedang berjalan dengan PAD tahun sebelumnya

dalam APBD.

3.2.3. Dana Alokasi Umum (DAU)

Dana Alokasi Umum (DAU) adalah dana yang berasal dari APBN, yang

dialokasikan dengan tujuan pemerataan kemampuan keuangan antardaerah untuk

membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi.

Dana Alokasi Umum (DAU) adalah transfer yang bersifat umum dari Pemerintah

Pusat ke Pemerintah Daerah untuk mengatasi ketimpangan horisontal dengan

Dana Alokasi Umum (DAU) adalah transfer dana dari pemerintah pusat

ke pemerintah daerah yang dimaksudkan untuk menutupi kesenjangan fiskal

(fiscal gap) dan pemerataan kemampuan fiskal antar daerah dalam rangka

membantu kemandirian pemerintah daerah dalam menjalankan fungsi dan

tugasnya untuk melayani masyarakat (Stasistik Keuangan BPS,2011). Tujuan

DAU adalah sebagai pemerataan kemampuan keuangan antar daerah untuk

mendanai kebutuhan Daerah Otonom dalam rangka pelaksanaan desentralisasi.

Dana Alokasi Umum dapat diketahui dari nilai Rupiah (Rp) yang terdapat pada

pos Dana Alokasi Umum dalam Laporan Realisasi Anggaran Pemerintah daerah

Kabupaten/Kota di Provinsi Sumatera Utara pada tahun anggaran 2011 - 2013.

DAU = spread DAU

APBD tahun berjalan (t) ke APBD tahun sebelumnya (t-1)

Spread (Δ) terjadi karena adanya perbedaan preferensi dalam pengalokasian DAU

tahun yang sedang berjalan dengan DAU tahun sebelumnya dalam APBD.

3.2.4. Sisa Lebih Pembiayaan Anggaran (SiLPA)

Sisa Lebih Pembiayaan Anggaran (SiLPA) merupakan sisa dalam

pembiayaan anggaran tahun sebelumnya. SiLPA dihitung dari total pemasukan

daerah dikurangi total pengeluaran daerah. Total pemasukan daerah mencakup

penerimaan PAD, dana perimbangan (DAU dan DAK), penerimaan lain-lain

pendapatan daerah yang sah, penghematan belanja, dan sisa dana kegiatan

lanjutan. Total pengeluaran daerah terdiri dari belanja pegawai, belanja modal,

belanja administrasi umum, belanja operasional dan pemeliharaan, belanja bagi

jumlah SiLPA yang ada di Laporan Realisasi APBD pemerintah daerah

Kabupaten/Kota di Provinsi Sumatera Utara pada tahun anggaran 2011 – 2013.

SiLPA = spread SiLPA

APBD tahun berjalan (t) - APBD tahun sebelumnya (t-1)

Spread (Δ) terjadi karena adanya perbedaan preferensi dalam

pengalokasian SiLPA tahun yang sedang berjalan dengan SiLPA tahun

sebelumnya dalam APBD.

3.3. Populasi dan Sampel Penelitian

3.3.1. Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari, kemudian ditarik kesimpulannya (Sugiyono, 2007 : 115).

Populasi dalam penelitian ini adalah seluruh Kabupaten/Kota yang ada di

provinsi Sumatera Utara tahun 2011-2013, yaitu sebanyak 25 Kabupaten dan 8

Kota pada tahun 2011 – 2013.

Data yang dianalisis dalam penulisan ini adalah data sekunder dengan

metode sensus yang bersumber dari dokumen Laporan Realisasi APBD

Kabupaten/Kota di Sumatera Utara yang diperoleh dari Badan Pusat Statistik

(BPS) Sumut dan Situs Dirjen Perimbangan Keuangan Pemerintah Daerah di

internet (www.djpk.depkeu.go.id). Dari Laporan Realisasi APBD ini diperoleh

data mengenai jumlah realisasi anggaran Pendapatan Asli Daerah (PAD) Sisa

3.3.2. Sampel Penelitian

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2007 : 116). Metode pengambilan sampel dilakukan

dengan purposive sampling, yaitu teknik penentuan sampel dengan

pertimbangan tertentu.

Kriteria pengambilan sampel dalam penelitian ini adalah:

1. Tersedianya data Belanja APBD 2011-2013 berdasarkan

klasifikasi urusan masing-masing Kabupaten/Kota di Propinsi

Sumatera Utara pada Laporan Realisasi APBD pemerintahan

Kabupaten/Kota di Propinsi Sumatera Utara yang terdaftar dalam

situs www.djpk.depkeu..go.id periode 2011-2013.

2. Data PAD , SiLPA, dan DAU dari Laporan Realisasi APBD

pemerintahan Kabupaten/Kota di Propinsi Sumatera Utara yang

terdaftar dalam situs www.djpk.depkeu..go.id periode

2011-2013.

Berdasarkan kedua kriteria diatas, maka jumlah Kabupaten/Kota yang

akan dijadikan sampel penelitian sebanyak 13 Kabupaten dan 1 Kota.

3.4. Jenis dan Data Penelitian

Data yang dianalisis dalam penelitian ini adalah data sekunder yaitu data

yang telah diolah lebih lanjut dan disajikan oleh pihak lain. Penelitian ini

cross section selama periode tahun 2011 sampai dengan 2013. Data penelitian

berupa : Data PAD, SiLPA, DAU dan spread anggaran belanja dalam APBD

pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara tahun 2011 sampai

dengan 2013 yang diperoleh dalam situs www.djpk.depkeu..go.id periode

2011-2013.

3.5. Teknik Pengumpulan Data

Teknik pengumpulan data pada penelitian ini adalah teknik dokumentasi,

yakni peneliti melakukan pengumpulan data sekunder yang diperoleh dari Badan

Pusat Statistik (BPS) Provinsi Sumatera Utara melalui www.bps.go.id/sumut dan

mendownload situs www.djpk.depkeu.go.id. Penelitian lapangan (field

resea rch). Dilakukan dengan cara mengumpulkan data yang berhubungan dengan

penelitian ini pada Bagian Keuangan Provinsi Sumatera Utara. Selain itu, peneliti

juga melakukan studi kepustakaan melalui buku-buku dan jurnal-jurnal yang

berkaitan dengan permasalahan yang diteliti.

3.6. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik dengan menggunakan software SPSS. Peneliti melakukan terlebih

3.6.1. Uji Asumsi Klasik

Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi

linier berganda . Variabel terikat perilaku oportunistik penyusun anggaran (OPA)

dan variabel bebas PAD, SiLPA dan DAU dari APBD tahun berjalan (t) ke APBD

tahun sebelumnya (t-1). Dalam Darwanto (2007), regresi linier berganda dapat

dilakukan setelah model dari penelitian ini memenuhi syarat-syarat yaitu lolos

dari asumsi klasik. Syarat-syarat tersebut adalah data harus terdistribusi secara

normal.

Uji asumsi klasik terdiri dari:

3.6.1.1. Uji Normalitas

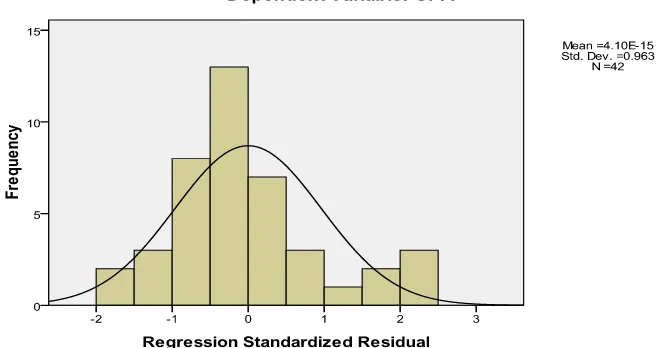

Ghozali (2011 : 110), uji normalitas bertujuan untuk mengetahui apakah

model regresi, variabel pengganggu atau residual memiliki distribusi secara

normal. Uji normalitas perlu dilakukan untuk menentukan alat statistik yang

dilakukan, sehingga kesimpulan yang diambil dapat dipertanggungjawabkan.

Adapun cara untuk mendeteksi apakah residual berdistribusi normal atau

tidak, yaitu :

1. Analisis grafik

Salah satu cara termudah untuk melihat normalitas residual adalah

dengan melihat grafik histogram yang membandingkan antara data

observasi dengan distribusi yang mendekati distribusi normal. Metode

yang lebih handal adalah dengan melihat normal probability plot yang

normal akan membentuk satu garis lurus diagonal dan plotnya data

residual akan dibandingkan dengan garis diagonal. Jika distribusi data

residual normal, maka garis yang menggambarkan data sesungguhnya

akan mengikuti garis diagonalnya.

2. Analisis statistik

Uji statistik sederhana dapat dilakukan dengan melihat nilai

kurtosis dan nilai Z-skewness. Uji statistik lain yang dapat digunakan

untuk menguji normalitas residual adalah uji statistik non parametrik

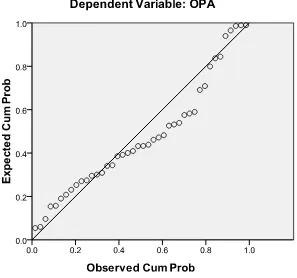

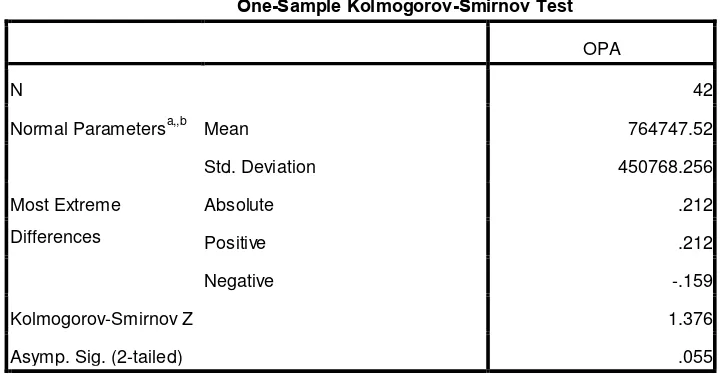

Kolmogorov-Smirnov (K-S), Jika tingkat signifikansinya > 0,05, maka

data itu terdistibusi normal dan dapat dilakukan model regresi berganda.

Pedoman pengambilan keputusan tentang data tersebut mendekati

atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov

dapat dilihat dari :

1 Nilai Sig. atau signifikan atau probabilitas < 0,05, maka distribusi

data adalah tidak normal.

2 Nilai Sig. atau signifikan atau probabilitas > 0,05, maka distribusi

data adalah normal.

3.6.1.2. Uji Multikolonearitas

Ghozali (2011 : 92), uji multikolinearitas bertujuan untuk menguji

independen. Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam

model regresi adalah sebagai berikut :

1. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris

sangat tinggi, tetapi secara individual variabel-variabel independennya

banyak yang tidak signifikan mempengaruhi variabel dependen.

2. Menganalisis matrik korelasi variabel-variabel independen. Jika antar

variabel independen ada korelasi yang cukup tinggi (umumnya di atas

0.90), maka hal ini merupakan indikasi adanya multikolinearitas.

Tidak adanya korelasi yang tinggi antar variabel independen tidak

berarti bebas dari multikolinearitas. Multikolinearitas dapat

disebabkan karena adanya efek kombinasi dua atau lebih variabel

independen.

3. Multikolinearitas dapat juga dilihat dari (a) nilai tolerance dan

lawannya (b) variance inflation factor (VIF). Kedua ukuran ini

menunjukkan setiap variabel independen manakah yang dijelaskan

oleh variabel independen lainnya. Dalam pengertian sederhana setiap

variabel independen menjadi variabel dependen (terikat) dan diregres

terhadap variabel independen lainnya. Tolerance mengukur

variabilitas variabel independen yang terpilih yang tidak dijelaskan

oleh variabel independen lainnya. Jadi nilai tolerance yang rendah

sama dengan nilai VIF tinggi (karena VIF = 1/ Tolerence). Nilai cutoff

yang umum dipakai untuk menunjukkan adanya multikolinearitas

Cara untuk mengobati jika terjadi multikolinearitas, yaitu:

1. Mengeluarkan satu atau lebih variabel independen yang

mempunyai korelasi tinggi dari model regresi dan identifikasikan

variabel independen lainnya untuk membantu prediksi.

2. Menggabungkan data cross section dan time series (pooling data ).

3. Menambah data penelitian

3.6.1.3. Uji Heterokedastisitas

Uji heterokedastisitas dilakukan untuk menguji apakah dalam sebuah

model regresi terjadi ketidaksamaan varians dari residual dari satu pengamatan ke

pengamatan yang lain. Jika varians dari residual dari suatu pengamatan ke

pengamatan lainnya tetap, maka disebut Homoskedastisitas. Dan jika varians

berbeda, maka disebut heteroskedastisitas. Model regresi yang baik adalah yang

tidak terjadi heteroskedastisitas (Ghozali, 2011 : 105).

Untuk mengetahui adanya masalah heteroskesdatisitas, kita bisa

menggunakan korelasi jenjang Spearman atau Park test. Bila menggunakan

korelasi jenjang Spearman, maka kita harus menghitung nilai korelasi untuk setiap

variabel independen terhadap nilai residu, baru kemudian dicari tingkat

signifikansinya. Park test memiliki dasar test yang sama yaitu meregresikan

kembali nilai residu ke variabel independen.

Cara untuk mengurangi masalah heteroskesdatisitas adalah menurunkan

menurunkan rentang data adalah melakukan transformasi (manipulasi) logaritma.

Tindakan ini bisa dilakukan bila semua data bertanda positif.

3.6.1.4. Uji Autokorelasi

Data yang digunakan dalam penelitian ini merupakan data time series,

sehingga menggunakan pengujian autokorelasi. Uji autokorelasi bertujuan untuk

menguji apakah dalam model regresi linear ada korelasi antara kesalahan

pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1

(sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi.

Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan

satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu)

tidak bebas dari satu observasi ke observasi lainnya (Ghozali, 2009).

Uji Autokorelasi dapat dilakukan dengan Run Test. Run Test sebagai

bagian dari statistik non-parametrik dapat pula digunakan untuk menguji apakah

antar residual terdapat korelasi yang tinggi. Jika antar residual tidak terdapat

hubungan korelasi maka dikatakan bahwa residual adalah acak atau random. Run

test digunakan untuk melihat apakah data residual terjadi secara random atau tidak

(sistematis).

H0 : residual (res_1) random (acak)

3.7. Model dan Teknik Analisis Data

Untuk menguji hipotesis (Ha) metode analisis yang digunakan adalah

regresi berganda, karena menyangkut tiga buah variabel independen dan satu buah

variabel dependen. Model persamaan regresi untuk menguji hipotesis dengan

formulasi sebagai berikut :

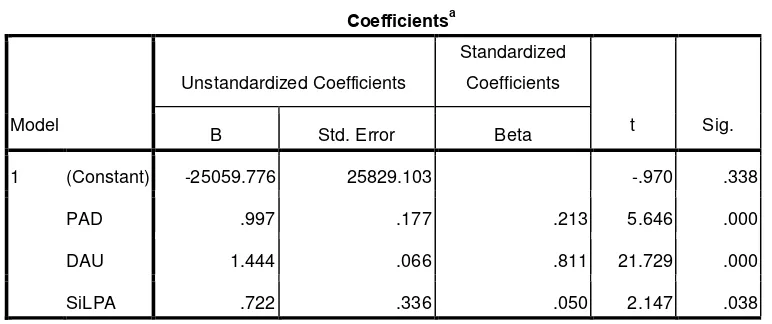

OPA = α + β1PAD + β2SiLPA + β3DAU + e

Dimana:

OPA : Oportunistik Penyusunan Anggaran

α : Konstanta

PAD : Pendapatan Asli Daerah

SiLPA : Sisa Lebih Pembiayaan Anggaran

DAU : Dana Alokasi Umum

e : Error (pengganggu)

3.8. Pengujian Hipotesis

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur

dari nilai probabilitas uji t, uji F, dan koefisien determinasi (Adjusted R2).

Perhitungan statistik disebut signifikan secara statistik apabila nilai uji statistiknya

berada dalam daerah kritis (daerah dimana Ho ditolak). Sebaliknya disebut tidak

signifikan bila nilai uji statistiknya berada dalam daerah dimana Ho diterima

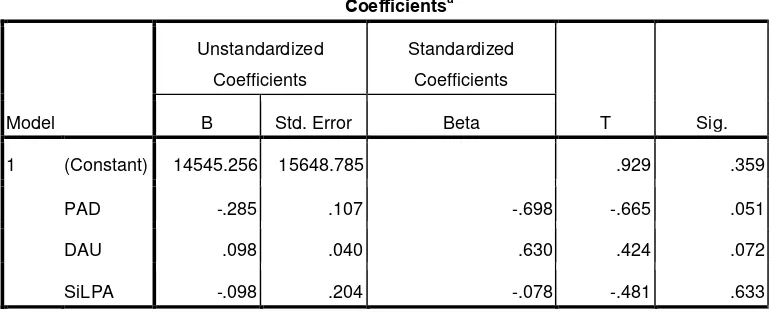

3.8.1. Uji Signifikan Parsial (Uji-t)

Tujuan pengujian ini adalah untuk mengetahui apakah masing-masing

variabel independen mempengaruhi variabel dependen secara signifikan. Untuk

pengujian secara parsial ini digunakan uji-t. Cara melakukan uji t adalah dengan

Quick Look yaitu bila jumlah degree of freedom (df) adalah 20 atau lebih dan

derajat kepercayaan sebesar 5 persen, maka Ho yang menyatakan bi=0 dapat

ditolak bila nilai t lebih besar dari 2 (dalam nilai absolute). Dengan kata lain, kita

menerima hipotesis alternatif, yang menyatakan bahwa suatu variabel independen

secara individual mempengaruhi variabel dependen (Ghozali, 2009).

3.8.2. Uji Signifikan Simultan (Uji-F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel

independen atau bebas yang dimasukkan dalam model mempunyai pengaruh

secara bersama-sama terhadap variabel dependen/terikat (Ghozali, 2009). Uji F

dapat dilakukan dengan melihat nilai signifikansi F pada output hasil regresi

menggunakan SPSS dengan significancelevel 0,05 (a = 5%). Jika nilai signifikansi

lebih besar dari a maka hipotesis ditolak (koefisien regresi tidak signifikan), yang

berarti secara simultan variabel-variabel bebas tidak mempunyai pengaruh yang

signifikan terhadap variabel terikat. Jika nilai signifikan lebih kecil dari a maka

hipotesis diterima (koefisien regresi signifikan). Ini berarti bahwa secara simultan

variabel-variabel bebas mempunyai pengaruh yang signifikan terhadap variabel

3.8.3. Koefisien Determinasi (R2)

Tujuan pengujian ini adalah untuk menguji tingkat keeratan atau

keterikatan antar variabel dependen dan variabel independen yang bisa dilihat

dari besarnya nilai koefisien determinasi (Adjusted R-square). Nilai koefisien

determinasi adalah antara nol dan satu (Ghozali, 2009). Nilai R2 yang kecil berarti

kemampuan variabel-variabel independen dalam menjelaskan variasi variabel

dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel

independen memberikan hampir semua informasi yang dibutuhkan

untukmemprediksi variasi variabel dependen (Ghozali, 2009). Secara umum,

koefisien determinasi untuk data runtut waktu (time series) biasanya mempunyai

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Data Penelitian

Sumatera Utara berada di bagian barat Indonesia, terletak pada garis 1° - 4°

Lintang Utara dan 98°- 100° Bujur Timur atau terbesar ketujuh dari luas wilayah

Republik Indonesia. Batas wilayah Sumatera Utara sebagai berikut :

1.Sebelah Utara berbatasan dengan Propinsi Nangroe Aceh Darussalam.

2.Sebelah Selatan berbatasan dengan Sumatera Utara dan Riau.

3.Sebelah Barat berbatasan dengan Samudera Hindia.

4.Sebelah Timur berbatasan dengan Selat Malaka.

Berdasarkan letak dan kondisi alamnya, Sumatera Utara dibagi atas 3

kelompok wilayah yaitu :

1) Pantai Barat (Tapanuli Selatan, Tapanuli Tengah, Sibolga, dan Nias).

2) Dataran Tinggi (Tapanuli Utara, Simalungun, Pematang Siantar, Karo, dan

Dairi).

3) Pantai Timur (Medan, Binjai, Langkat, Tebing Tinggi, Asahan, Tanjung Balai,

dan Labuhan Batu).

Pusat pemerintahan Sumatera Utara terletak di kota Medan. Sebelumnya,

Sumatera Utara termasuk ke dalam Provinsi Sumatra sesaat Indonesia merdeka