PENGARUH KINERJA KEUANGAN TERHADAP NILAI PERUSAHAAN DENGAN GOOD CORPORATE GOVERNANCE SEBAGAI VARIABEL PEMODERASI PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA (BEI) PADA TAHUN 2011-2013

OLEH

NAMA : JAHRIANTO SITOMPUL

NIM : 130522113

DEPARTEMEN :AKUNTANSI S-1 (EKSTENSI)

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul ”Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan dengan Kepemilikan Manajerial Sebagai Variabel Moderasi; Studi Empiris pada Perusahaan Perbankan Terdaftar di BEI” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 06 Juli 2015 Yang membuat pernyataan,

Return On Asset (ROA), Leverage, dan Total Asset Turnover (TAT) berpengaruh terhadap nilai perusahaan dan bahwa Kepemilikan manajerial berpengaruh terhadap hubungan antara nilai Return On Asset (ROA), Leverage, dan Total

Asset Turnover (TAT) dengan nilai perusahaan.Penelitian ini merupakan

penelitian eksplanatif asosiatif yang variabelnya bersifat kausal. Sampel penelitian ini adalah perusahaan perbankan yang terdaftar di BEI yang dipilih dengan metode purposive sampling. Data yang digunakan bersifat data panel dan diambil dari laporan keuangan tahunan perusahaan farmasi dari tahun 2009-2013. Pengujian hipotesis dilakukan dengan metode statistik melalui analisis regresi berganda dan residual. Hasil penelitian menunjukkan bahwa variabel nilai Return

On Asset (ROA), Leverage, dan Total Asset Turnover (TAT) tidak berpengaruh

dan tidak signifikan terhadap nilai perusahaan. Variabel kepemilikan manajerial yang tinggi mampu memperkuat hubungan antara nilai Return On Asset (ROA),

Leverage, dan Total Asset Turnover (TAT) terhadap nilai perusahaan.

Kata Kunci : Nilai Return On Asset (ROA), Leverage, Total Asset Turnover

(ROA), Leverage, dan Total Asset Turnover (TAT) the effect on the value of firm and to prove that management ownership affecting the relationship between the value of Return On Asset (ROA), Leverage, dan Total Asset Turnover (TAT) the value of firm. This study is the associative explanation study which the variables are causal. The samples of this study are banking companies listed in BEI that chosen by purposive sampling method. The data used is panel data and obtained from the finanancial statement of banking companies at the year of 2009-2013. Hypothesis testing is undertaken by using the statistic method through the doubled regression and the residual. The result shows that the value Return On Asset

(ROA), Leverage, dan Total Asset Turnover (TAT) has the not significant and not effect on the value of firm. The high management ownership is able to strengthenthe relationship between the Return On Asset (ROA), Leverage, dan

Total Asset Turnover (TAT) and the value of firm.

Keywords : The Value of Return On Asset (ROA), Leverage, dan Total Asset

melimpahkan kasih dan karuniaNya sehingga penulis mampu menyelesaikan

skripsi yang berjudul ”Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan

dengan Good Corporate Governance Sebagai Variabel Moderasi; Studi Empiris

pada Perusahaan Perbankan yang Terdaftar di BEI Tahun 2011-2013”.Penulisan

skripsi ini bertujuan untuk memenuhi salah satu syarat dalam meraih gelar sarjana

ekonomi pada Universitas Sumatera Utara. Selama penulisan dan penyusunan

skripsi ini penulis banyak mendapatkan dukungan, bimbingan, dan bantuan dari

berbagai pihak. Untuk itu,penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ak., CA selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., CPA dan Bapak Drs.

Hotmal Jafar, M.M., Ak., selaku Ketua dan Sekretaris Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, S.E., M.Si., Ak., dan Ibu Dra. Mutia Ismail, S.E.,

M.M., Ak., selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Idhar Yahya MBA, Ak. selaku dosen pembimbing yang telah

6. Kedua orangtua penulis, yaitu James Sitompul dan Herice Sinaga

mengucapkan terima kasih atas doa, dukungan, dan kasih sayang yang telah

diberikan. Skripsi ini saya persembahkan sebagai wujud pengabdian yang

tulus untuk , kedua saudara penulis: Sanggam Atur Sitompul,dan Tika Adalina

Sitompul. Kakak Melani yang memberikan semagat penulis mengucapkan

terima kasih atas dukungan, perhatian, dan doa yang telah diberikan.

7. Para sahabat, Gito Partohap Manalu,Mhd Rizky, Mhd Arfah, Mhd Fuadi

,Erwin Syaputra, Nanda, Baginda dan lainnya . Geng NBSP (Alif Judha, Rozi,

Andre Naldi, Ichwan, Noe, Doko, dan lainnya). Teman Grup Joker (Rio,

Semry, Usor, Chardo, Julius, dan Roma ) dan rekan-rekan mahasiswa Ekstensi

S1 Akuntansilainnya terimakasih atas kebersamaannya,semoga dapat

menyelesaikan studi dengan baik dan sukses di kemudian hari.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh

karena itu, saran dan kritik yang membangun sangat penulis harapkan dari para

pembaca untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga

skripsi ini bermanfaat bagi para pembacanya.

Medan, 06 Juli 2015 Penulis,

ABSTRACT ... iii

BAB II TINJAUAN PUSTAKA... 7

2.1 Kinerja Keuangan ... 7

2.1.1 Definisi Laporan Keuangan ... 7

2.1.2 Tujuan Laporan Keuangan ... 8

2.1.3 Pengguna Laporan Keuangan... 10

2.1.4 Ukuran Kinerja Keuangan... 10

2.2 Nilai Perusahaan... 13

2.3 Corporate Governance... 14

2.3.1 Pengertian Corporate Governance ... 14

2.3.2 Tujuan Good Corporate Governance ... 15

2.3.3 Karakteristika Good Corporate Governance ... 16

2.3.4 Praktek Good Corporate Governance ... 17

2.3.4.1 Dewan Komisaris Independen ... 18

2.3.4.2 Kepemilikan Institusional ... 19

2.3.4.3 Kepemilikan Manajerial... 20

2.3.4.4 Kualitas Audit ... 21

2.4 Tinjauan Penelitian Terdahulu ... 21

2.5 Kerangka Konseptual dan Hipotesis ... 24

2.5.1 Kerangka Konseptual ... 24

2.5.2 Pengembangan Hipotesis ... 26

BAB III METODE PENELITIAN ... 28

3.1 Rencana Penelitian ... 28

3.4 Definisi Operasional dan Pengukuran Variabel ... 34

3.4.1 Variabel Independen ... 34

3.4.1.1 Pengungkapan Return On Asset (ROA) ... 34

3.4.1.2 Pengungkapan Leverage (DWR) ... 34

3.4.1.3 Pengungkapan Total Asset Turnover (TAT) ... 35

3.4.2 Variabel Dependen Nilai Perusahaan ... 35

3.4.3 Variabel Moderasi ... 37

3.4.3.1 Pengungkapan Good Corporate Governance ... 37

3.5 Metode Analisis Data ... 39

3.5.1 Statistik Deskriptif ... 39

3.5.2 Uji Asumsi Klasik ... 39

3.5.3 Uji Normalitas ... 39

3.5.3.1 Uji Multikolinieritas ... 40

3.5.3.2 Uji Autokorelasi ... 41

3.5.3.3 Heteroskedastisitas ... 41

3.6 Pengujian Hipotesis ... 42

3.6.1 Pengujian Hipotesis 1 ... 42

3.6.2 Pengujian Hipotesis 2 ... 43

3.7 Uji Residual ... 43

3.8 Uji R² atau Koefisien Determinasi... 44

3.9 Uji Parsial (Uji-t) ... 44

3.10 Uji Simultan (Uji F) ... 44

BAB IV HASIL DAN PEMBAHASAN... 46

4.1 Gambaran Umum... 46

4.2 Analisis Hasil Penelitian ... 47

4.2.1 Analisi Statistik Deskriptif... 47

4.3 Uji Asumsi Klasik ... 49

4.3.1 Uji Normalitas... 49

4.3.2 Uji Multikolinieritas ... 53

4.3.2 Uji Autokorelasi... 54

4.3.3 Uji Heterokedestisitas ... 55

4.4 Analisis Regresi ... 57

4.4.1 Persamaan Regresi ... 57

4.5 Uji R (Koefisien Determinasi) ... 62

4.6 Pengujian Hipotesis ... 63

4.6.1 Uji-t (t test)... 63

4.6.2 Uji Statistik F ... 66

4.7 Pembahasan Hasil Penelitian ... 67

4.7.1 Hasil Hipotesis 1 ... 67

4.7.2 Hasil Hipotesis 2 ... 68

BAB V KESIMPULAN DAN SARAN ... 70

5.1 Kesimpulan ... 70

5.2 Keterbatan Penelitian ... 71

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 22

3.1 Daftar Sampel Penelitian ... 30

3.2 Peroses Pengambilan Sampel ... 33

3.3 Definisi Operasional dan Pengukuran Variabel ... 38

4.1 Hasil Statistik Deskriptif ... 47

4.2 Hasil One Sample Kolmogrov –Smilrnov Test... 52

4.3 Uji Multikolinieritas ... 53

4.4 Uji Autokorelasi ... 54

4.5 Persamaan Regresi 1 ... 57

4.6 Persamaan Regresi 2 ... 59

4.7 Persamaan Regresi 3 ... 61

4.8 Uji R Square ... 62

4.9 Uji t Hipotesis 1... 63

4.10 Uji t Hipotesis 1... 65

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 24

4.1 Grafik Histogram... 50

4.2 Grafik Normalitas P-Plot ... 51

DAFTAR LAMPIRAN

No. Lamp. Judul Lampiran Halaman

Lampiran 1 Hasil Output Pengelolaan Statistik ... 75

Lampiran 2 Data Keuangan Perusahaan Sampel Sebelum Diolah ... 82

Lampiran 3 Distribusi Nilai t Tabel ... 83

Return On Asset (ROA), Leverage, dan Total Asset Turnover (TAT) berpengaruh terhadap nilai perusahaan dan bahwa Kepemilikan manajerial berpengaruh terhadap hubungan antara nilai Return On Asset (ROA), Leverage, dan Total

Asset Turnover (TAT) dengan nilai perusahaan.Penelitian ini merupakan

penelitian eksplanatif asosiatif yang variabelnya bersifat kausal. Sampel penelitian ini adalah perusahaan perbankan yang terdaftar di BEI yang dipilih dengan metode purposive sampling. Data yang digunakan bersifat data panel dan diambil dari laporan keuangan tahunan perusahaan farmasi dari tahun 2009-2013. Pengujian hipotesis dilakukan dengan metode statistik melalui analisis regresi berganda dan residual. Hasil penelitian menunjukkan bahwa variabel nilai Return

On Asset (ROA), Leverage, dan Total Asset Turnover (TAT) tidak berpengaruh

dan tidak signifikan terhadap nilai perusahaan. Variabel kepemilikan manajerial yang tinggi mampu memperkuat hubungan antara nilai Return On Asset (ROA),

Leverage, dan Total Asset Turnover (TAT) terhadap nilai perusahaan.

Kata Kunci : Nilai Return On Asset (ROA), Leverage, Total Asset Turnover

(ROA), Leverage, dan Total Asset Turnover (TAT) the effect on the value of firm and to prove that management ownership affecting the relationship between the value of Return On Asset (ROA), Leverage, dan Total Asset Turnover (TAT) the value of firm. This study is the associative explanation study which the variables are causal. The samples of this study are banking companies listed in BEI that chosen by purposive sampling method. The data used is panel data and obtained from the finanancial statement of banking companies at the year of 2009-2013. Hypothesis testing is undertaken by using the statistic method through the doubled regression and the residual. The result shows that the value Return On Asset

(ROA), Leverage, dan Total Asset Turnover (TAT) has the not significant and not effect on the value of firm. The high management ownership is able to strengthenthe relationship between the Return On Asset (ROA), Leverage, dan

Total Asset Turnover (TAT) and the value of firm.

Keywords : The Value of Return On Asset (ROA), Leverage, dan Total Asset

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Salah satu sumber informasi dari pihak eksternal dalam menilai kinerja

perusahaan adalah laporan keuangan. Laporan keuangan merupakan ringkasan

dari suatu proses pencatatan, merupakan suatu ringkasan dari transaksi-transaksi

keuangan yang terjadi selama tahun buku yang bersangkutan. Laporan keuangan

tersebut digunakan oleh manajemen dengan tujuan untuk

mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para

pemilik perusahaan. Laporan keuangan juga digunakan untuk memenuhi tujuan-

tujuan lain salah satunya yaitu sebagai laporan kepada pihak yang berada diluar

perusahaan. Kinerja manajemen perusahaan tercermin pada laba yang terkandung

dalam laporan laba rugi. Menurut Statement of Financial Concept (SFAC) No.1

informasi laba merupakan perhatian yang utama untuk menaksir kinerja atau

pertanggungjawaban manajemen kepada pihak-pihak yang berkepentinagan di

perusahaan, selain itu informasi laba juga membantu pemilik atau pihak lain

dalam menaksir earnings power pada perusahaan yang akan dating.

Penelitian yang menilai faktor - faktor yang berpengaruh terhadap nilai

perusahaan telah banyak dilakukan. Peneliti menemukan bahwa kinerja

perusahaan yang meningkat akan berpengaruh terhadap nilai perusahaan yang

dilakukan (Kartika, 2012) menyatakan bahwa nilai perusahaan di tunjukan oleh

harga saham perusahaan yang mencerminkan keputusan investasi, pembelanjaan

dan deviden. Semakin tinggi harga saham perusahaan, maka semakin tinggi pula

nilai perusahaan tersebut, sebaliknya semakin rendah harga saham, maka semakin

rendah pula nilai perusahaan tersebut.

Untuk mengukur tingkat pengembalian terhadap asset yang dikeluarkan

perusahaan dapat dilakukan dengan menghitung Return on assets (ROA).

Penelitian mengenai pengeruh kinerja keuangan dalam hal ini Return on assets

(ROA) terhadap nilai perusahaan menunjukan hasil yang tidak konsisten,

Invesment opportunity set dan leverage berpengaruh terhadap nilai perusahaan

( Andri,2007).

Modigliani dan Miller 2007 (Utami, 2011) menyatakan bahwa nilai

perusahaan ditentukan oleh earnings power dari asset perusahaan. Hasil positif

menunjukan bahwa semakin tinggi earngis power manka semakin efisien

perputaran asset dan semakin tinggi profit margin yang diperoleh perusahaan. Hal

ini berdampak pada peningkatan nilai perusahaan. Penelitian yang dilakukan oleh

(Kartika, 2012) menemukan hasil bahwa ROA berpengaruh positif dan signifikan

terhadap nilai perusahaan . Hal ini menunjukan bahwa semakin tinggi kinerja

keuangan, maka samakin baik nilai perusahaan tersebut. Oleh karena itu ROA

merupakan salah satu faktor yang mempengaruhi nilai perusahaan. Namun, hasil

yang berbeda diperoleh dari (Suranta, 2004) serta (Utami, 2010) dalam

perusahaan . Hal ini menunjukkan adanya faktor lain yang turut mempengaruhi

hubungan ROA dengan nilai perusahaan.

Dalam penelitiannya (Rahayu, 2010) meneliti pengaruh ROA, ROE, EPS,

Profit Margin, Asset Turnover, Rasio Leverage, dan DER terhadap Return saham

pada sampel yang digunakan adalah LQ 45 di BEJ tahun 2001 dan 2002. Hasil

penelitian yang diperoleh menunjukan hanya variabel Total Asset Turnover, ROA,

ROE, Leverage, DER, dan EPS memberikan hubungan yang nyata terhadap

return saham. Namun, hasil yang berbeda pula yang ditemukan oleh (Wijaya,

2013) . Hasil yang diperoleh bahwa interaksi antara ROA dan ROE dengan PKM,

PKln, dan PKP tidak berpengaruh signifikan terhadap nilai perusahaan. Oleh

karna itu peneliti memasukan pengungkapan Good Corporate Governance (GCG)

sebagai variabel moderasi yang diduga ikut memperkuat atau memperlemah

pengaruh tersebut.

Beberapa tahun terakhir banyak perusahaan semakin menyadari

pentingnya menerapkan program Good Corporate Governance (GCG) sebagian

dari strategi bisnisnya. Hal tersebut merupakan faktor yang dapat mempengaruhi

nilai perusahaan. Masalah Corporate Governance muncul karena ada pemisahan

antara kepemilikan dan pengendali perusahaan. Pemisahaan ini muncul karena

adanya teori Agensi (Agency Toery) yang dalam hal ini manajemen cenderung

meningkatkan keuntungan pribadinya dibandingkan kepentingan perusahaan

(Jensen, 1976). Oleh sebab itu,perusahaan harus memiliki kinerja yang baik serta

menggambarkan bagaimana usaha manajemen mengelola aset dan modalnya

dengan baik agar menarik investor.

Dalam penelitian ini indikator mekanisme corporate governance yang

digunakan adalah kepemilikan manajerial. Dalam penelitian ini semakin tinggi

kepemilikan manajerial diharapkan pihak manajemen akan berusaha semaksimal

mungkin untuk meningkatkan keuntungan perusahaan yang sejalan dengan

memaksimalkan kepentingan pemegang saham. Hal ini disebabkan oleh karna

pihak manajemen juga akan memperoleh keuntungan bila perusahaan

memperoleh laba.

Pada penelitian ini penulis mengambil objek penelitian perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia priode 2011-2013. Peneliti lebih

tertarik memilih perusahaan perbankan dikarenakan perusahaan perbankan

merupakan suatu perusahaan sebagai penggerak perekonomian suatu negara .

Berdasarkan uraian diatas, maka peneliti tertarik melakukan penelitian

yang berjudul “ Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan

dengan Good Corporate Governance (GCG) Sebagai Variabel Pemoderasi

Pada Perusahaan Perbankan Yang Terdaftar di Bursa Efek Indonesia (BEI)

1.2 Batasan Penelitian

Agar tujuan penelitian dapat tercapai, maka penulis membuat batasan

penelitian sebagai berikut:

1. Objek penelitian adalah peruasahan perbankan yang terdaftar di Bursa

Efek Indonesia (BEI) .

2. Periode penelitian adalah tahun 2011-2013

3. Kinerja keuangan dinilai dengan menggunakan ROA, Leverage, dan

Total Assets Turnover (TAT)

4. Mekanisme Good Corporate Governance (GCG) yang dilihat dibatasi

pada mekanisme internal, yaitu struktur kepemilikan ( dilihat dari

kepemilikan manajerial ) .

1.3 Perumusan Masalah

Berdasarkan uraian latar belakang diatas maka masalah yang dapat

dirumuskan adalah :

1. Apakah kinerja keuangan yang diproksi oleh ROA, Leverage, dan

Total Asset Turnover berpengaruh terhadap nilai perusahaan ?

2. Apakah pengungkapan Kepemilikan manajerial dapat memoderasi

hubungan terhadap hubungan kinerja keuangan ROA, Leverage, dan

Total Asset Turnover dengan nilai perusahaan ?

1.4 Tujuan Penelitian

1. Membuktikan secara emperis adanya pengaruh kineja keuangan

terhadap nilai perusahaan pada perusahaan perbankan yang terdaftar di

Bursa Efek Indonesia (BEI)

2. Membuktikan secara emperis adanya pengaruh struktur pengelolahan

dalam mekanisme Good Corporate Governance (GCG) yang dilihat

dari kepemilikan manajerial dalam hubungan kinerja keuangan

perusahaan dengan nilai perusahaan.

1.5 Manfaat Penelitian

1. Bagi Peneliti

Hasil penelitian ini diaharapkan dapat memberikan nilai tambah

berupa pengetahuan dan wawasan mengenai pengaruh kinerja

keuangan perusahaan terhadap nilai perusahaan dengan pengungkapan

good corporate governance (GCG) sebagai variabel pemoderasi

2. Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan informasi yang

bermanfaat untuk pertimbangan dalam rangka meningkatkan nilai

perusahaan.

3. Bagi Peneliti Selanjutnya

Hasil ini diharapkan dapat memberikan tambahan pengetahuan bagi

kemajuan akademis dan dapat dijadikan acuan atau referensi untuk

BAB II

TINJAUAN PUSTAKA

2.1 Kinerja Keuangan

Pengukuran-pengukuran yang digunakan untuk penilaian kinerja keuangan

tergantung pada tahap perumusan strategi dalam suatu proses manajemen strategi

(dengan memperhatikan profibilitas, pangsa pasar, dan pengurangan biaya dari

berbagai ukuran laiannya) harus benar-benar digunakan untuk mengukur kinerja

perusahaan selama masa implementasi strategi (Huger,2002) .Kinerja adalah

suatu gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan

perusahan dalam mewujudkan sarana, tujuan, misi, dan visi organisasi tergantung

dalam strategi planning suatu perusahaan, sedangkan kinerja keuangan adalah

prestasi kinerja yang telah dicapai oleh perusahaan dalam suatu periode tertentu

dan tertuang pada laporan keuangan perusahaan yang bersangkutan

(Rahayu,2010:14)

2.1.1 Definisi Laporan Keuangan

Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan,

Ikatan Akuntansi Indonesia (2009:2) menyatakan laporan keuangan

merupakan bagian dari proses pelaporan keuangan. Laporan keuangan

disusun dan disajikan sekurang-kurangnya setahun sekali untuk memenuhi

menggambarkan dampak keuangan dari mulai transaksi dan peristiwa

lainnya yang diklasifikasikan dalam beberapa kelompok besar menurut

karakteristik ekonominya. Laporan keuangan yang lengkap biasanya

meliputi neraca , laporan laba rugi, laporan perubahan ekuitas , laporan

arus kas , dan catatan atas laporan keuangan. (Harahap, 2011:123)

menyatakan bahwa “laporan keuangan utama untuk perusahaan Perseroan

Terbatas (PT) adalah neraca (balance sheet), laporan laba rugi (income

statement) , dan laporan perubahan modal (statement of owners equity)

serta catatan atas laporan keuangan. Laporan keuangan berisi informasi-

informasi tentang prestasi perusahan di masa lampau dan dapat

memberikan petunjuk untuk penetapan kebijakan di masa yang akan

datang.

Laporan keuangan merupakan sarana berkomunikasi informasi

keuangan utama kepada pihak – pihak diluar korporasi. Laporan ini

menampilkan sejarah perusahan yang dikualifikasikan dalam nilai

moneter. (Harahap, 2011:123) menyatakan “Laporan keuangan (financial

statemant) digunakan oleh pihak manajemen dalam pengambilan

keputusan perusahaan di masa depan untuk kelangsungan perusahaan”.

2.1.2 Tujuan Laporan Keuangan

Laporan keuangan berisi informasi tentang prestasi perusahaan di

masa lampau dan dapat memberikan petunjuk untuk penetapan kebijakan

informasi tersebut berguna bagi siapa saja untuk mengambil keputusan

tentang perusahaan yang dilaporkan tersebut.

Laporan keuangan disusun untuk tujuan tertentu bagi pemenuhan

kebutuhan dan kepentingan stakeholders atas informasi yang disampaikan

oleh laporan keuangan.

Tujuan laporan keuangan untuk umum adalah menyediakan

informasi yang menyangkut posisi keuangan, kinerja serta perubahan

posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar

pemakai dalam pengambilan keputusan ekonomi (Harahap, 2011:70).

Tujuan laporan keuangan menurut APB Statement No.4 (Harahap,

2011:70) laporan keuangan digolongkan sebagai berikut:

1. Tujuan umum :

a. Memberikan informasi yang terpercaya tentang sumber-sumber ekonomi, dan kewajiban perusahaan.

b. Memberikan informasi yang terpercaya tentang sumber kekayaan bersih yang berasal dari kegiatan usaha dalam mencari laba.

c. Menaksir informasi keuangan yang dapat digunakan untuk menaksir potensi perusahaan dalam menghasilkan laba.

d. Memberikan informasi yang diperlukan lainnya tentang perubahan harta dan kewajiban.

e. Mengungkapkan informasi relevan lainnya yang dibutuhkan para pemakai laporan keuangan.

2. Tujuan Khusus

Tujuan khusus dari laporan keuangan adalah untuk menyajikan laporan posisi keuangan, hasil usaha, dan perubahan posisi keuangan lainnya secara wajar dan sesuai dengan GAAP (General Accepted Accounting

2.1.3 Pengguna Laporan Keuangan

Pengguna yang memiliki kepentingan terhadap laporan keunagan

adalah ( IAI, 2009 2-3):

1. Investor

2. Karyawan

3. Pemberi pinjaman

4. Pemasok dan kreditur lainnya

5. Pelanggan (Nasaba)

6. Pemerintah

7. Masyarakat

2.1.4 Ukuran Kinerja Keuangan

Secara umum, ada banyak “teknik analisis dalam melakukan

penilaian investasi,tetapi yang paling banyak dipakai adalah analisis yang

bersifat fundamental, analisis teknikal, analisis ekonomi, dan analisis rasio

keuangan” (Harahap, 2011:108).Analisis rasio keuangan dapat

dikelompok kan menjadi 5 jenis berdasarkan ruang lingkupnya yaitu:

a) Rasio Likuiditas

Rasio ini menyatakan kemampuan perusahaan untuk memenuhi

kewajibannya dalam jangka pendek. Oleh karna itu rasio likuiditas

digunakan untuk mengukur kemampuan perusahaan untuk menjamin

utang- utang lancarnya. Rasio likuiditas terdiridari: Rasio lancar (current

b) Rasio Solvabilitas

Rasio ini menunjukkan kemampuan perusahaan dalam memenuhi

kewajiban jangka panjang. Selain itu, rasio ini juga melihat sumber

pendanaan perusahaan. Rasio solvabilitas terdiri dari: Debt Ratio, debt to

Equity Ratio,Long Term Debt to equity Ratio, long Term Debt to

Capitalization Ratio, Times Interest Earned, Cash Flow Interest Coverage,

Cash Flow Interest Coverage,Cash Flow to Net Income,Leverage, dan

Cash Return on Sales.

c) Rasio Aktivitas

Rasio ini menunjukkan kemampuan perusahaan dalam memanfaatkan

harta yang dimilikinya. Rasio Aktivitas terdiri dari: Total Asset Turnover,

Fixed Asset Turnover, Account Receivable Turnover, Inventory Turnover,

Average Collection Period, dan Day’s Sales in Inventory.

d) Rasio Rentabilitas/ Profitabilitas

Rasio ini menunjukkan kemampuan dari perusahaan dalam

menghasilkan keuntungan. Keberhasilan suatu perusahaan bukan hanya

dilihat dari besarnya laba yang diperoleh atau yang dihasilkan perusahaan,

tetapi hal ini dihubungkan dengan modal yang digunakan untuk

memperoleh laba yang dimaksud. Dengan demikian yang harus

diperhatikan perusahaan adalah tidak hanya bagaimana memperbesar laba

Rasio rentabilitas terdiri dari: Gross Profit Margin, Net Profit Margin,

Return on Assets, Return on Equity, dan Operating Ratio.

e) Rasio Pasar

Rasio ini menunjukkan informasi penting perusahaan dan

diungkapkan dalam basis per saham. Rasio pasar terdiri dari: Dividend

Yield, Dividend Per Share,Dividend Payout Ratio, Price Earning Ratio,

Earning Per Share, Book Value PerShare, dan Price to Book Value.

Dalam kelima rasio tersebut yang berkaitan langsung dengan

kepentingan analisis kinerja perusahan adalah Return On Asset (ROA)

merupakan suatu bentuk dari rasio profitabilitas yang dimaksudkan untuk

mengukur kemampuan perusahaan atas keseluruhan dana yang

ditambahkan dari dalam aktivitas yang digunakan untuk aktivitas operasi

perusahaan dengan tujuan menghasilkan laba dengan memanfaatkan aktiva

yang dimilikinya. Return On Asset (ROA) merupakan rasio terpenting

dalam rasio profitabilitas diperoleh dengan cara (laba bersih setelah pajak /

total aset x 100%) . Namun , peneliti juga menggunakan rasio lainnya

yaitu Total Assets Turnover (TAT) dan Laverage. Dalam pengukuran

analisis aktivitas dengan perwakilan rumus Total Assets Turnover (TAT)

= ( Pendapatan Oprasional / Total aktiva x 100%). Liverage adalah

kemampuan perusahaan untuk menggunakan aktivitas atau dana yang

mempunyai beban tetap untuk memperbesar tingkat penghasilan bagi

pemilik perusahaan. Debt to net worth ratio digunakan sebagai proksi

2.2 Nilai perusahaan

Tujuan utama perusahaan adalah memaksimalkan nilai perusahaan.

Memaksimalkan nilai perusahaan mempunyai makna yang lebih luas, tidak hanya

sekedar memaksimalkan laba perusahaan (Weston dan Copeland,1995).

Pernyataan ini dapat diterima kebenarannya atas dasar beberapa alasan yaitu:

1. Memaksimalkan nilai berarti mempertimbangkan pengaruh waktu terhadap nilai uang. Dana yang diterima pada tahun ini bernilai lebih tinggi dari pada dana yang diterima sepuluh tahun yang akan datang.

2. Memaksimumkan nilai berarti mempertimbangkan berbagai resiko terhadap arus pendapatan perusahaan.

3. Mutu dari arus kas dana diharapkan diterima di masa datang mungkin beragam.

Nilai perusahaan dalam penelitian ini didefinisikan sebagai nilai pasar.

Karena nilai perusahaan dapat memberikan kemakmuran pemegang saham secara

maksimum apabila harga saham perusahaan meningkat. Semakin tinggi harga

saham, maka makin tinggi kemakmuran pemegang saham. Untuk mencapai nilai

perusahaan umumnya para pemodal menyerahkan pengelolaannya kepada para

professional. Para professional diposisikan sebagai manajer ataupun komisaris.

Nilai perusahaan merupakan konsep penting bagi investor, karena

merupakan indikator bagi pasar menilai perusahaan secara keseluruhan, atau dapat

dikatakan nilai perusahaan merupakan harga yang dibayar oleh calon pembeli

2.3 Corporate Governance

Mekanisme Corporate Governance (CG) merupakan aturan main prosedur

dan hubungan yang jelas antara yang mengambil keputusan dengan pihak yang

melakukan control, pengawasan terhadap keputusan tersebut

Menurut (Rahayu, 2010) mekanisme Corporate Governance dibagi

menjadi dua, yaitu: internal mechanism (mekanisme internal) seperti komposisi

dewan komisaris/dereksi, kepemilikan manajerial, dan komposisi eksekutif.

Mekanisme kedua yaitu external mechanism (mekanisme eksternal) seperti

pengendalian oleh pasar dan level dept financing.

2.3.1 Pengartian Corporate Governance

Menurut Peraturan Bank Indonesia Nomer 8/4/PBI/2006 tentang,

Good Corporate governance adalah suatu tata kelola Bank yang

menerapkan prinsip- prinsip keterbukaan (transparency), akuntabilitas

(accountability), pertanggungjawaban (responsibility) independensi

(independency) dan kewajaran (fairness).

Dari pengertian di atas dapat disimpulkan bahwa Good Corporate

governance suatu sistem tata kelola perusahaan agar menjadi lebih baik

dan dapat meningkatkan nilai perusahaan dengan adanya landasan pada

lima prinsip dasar. Pertama, transparansi (transparency), yaitu

keterbukaan dalam mengemukakan informasi yang material dan relevan

serta keterbukaan dalam melaksanakan proses pengambilan keputusan.

pelaksanaan pertanggunjawaban organ bank sehingga pengelolaannya

berjalan secara efektif. Ketiga, pertanggungjawaban (responsibility) yaitu

kesesuaian pengelolaan bank dengan peraturan perundang-undangan yang

berlaku dan prinsip-prinsip pengelolaan bank yang sehat. Keempat,

independensi (independency) yaitu pengelolaan bank secara professional

tanpa pengaruh/tekanan dari pihak manapun. Kelima, kewajaran (fairness)

yaitu keadilan dan kesetaraan dalam memenuhi hak stakeholder yang

timbul berdasarkan perjanjian dan praturan perundang- undangan yang

berlaku. Dalam rangka menerapkan kelima prinsip dasar tersebut di atas,

bank wajib berpedoman pada bagian ketentuan dan persyaratan minimum

serta pedoman yang terkait dengan pelaksanaan Good Corporate

governance.

2.3.2 Tujuan Good Corporate governance

Tujuan Good Corporate governance secara umum adalah untuk

menciptakan nilai tambah bagi semua pihak yang berkepentingan, yaitu

secara global Good Corporate governance adalah menjadi isu yang sangat

penting di dunia.Organisasi mempunyai peran kunci untuk bermain dalam

perningkatan pengembangan ekonomi sosial. Good Corporate governance

adalah mesin pertumbuhan secara global, pertanggungjawaban penyediaan

kerja, pelayanan publik, pengadaan barang dan jasa serta infrasruktur.

Sekarang ini, Good Corporate governance telah menjadi agenda pokok

The Indonesian institute for corporate governance (IICG) merupakan

tujuan dari Good Corporate governance:

1. Meraih kembali kepercayaan investor dan kreditor nasional serta

internasional.

2. Memenuhi tuntutan standar global.

3. Meminimalkan biaya kerugian dan biaya pencegahan atas

penyalahgunaan wewenang pengelolaan.

4. Meminimalkan cost of capital dengan menekan rasio yang dihadapi

kreditur.

5. Meminimalkan saham perusahaan.

6. Mengangkat citra perusahaan di mata publik.

2.3.3 Karakteristik Good Corporate governance

Menurut pedoman umum Good Corporate governance komite

nasional kebijakan Good Corporate governance,2006 (Utami,2010)

karakteristik dari Good Corporate governance adalah:

1. Transparansi

Untuk menjadai objektivitas dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang material dan relevan dengan cara yang mudah diakses dan mudah dipahami oleh pemangku kepentingan. Perusahaan harus mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang diisyaratkan oleh peraturan perundang- undangan, tetapi juga hal yang penting untuk pengambilan keputusan oleh pemegang saham, kreditur dan pengaku kepentingan lainnya.

2. Kinerja

memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lain. Akuntabilitas merupakan persyaratan yang diperlukan untuk mencapai kinerja yang berkesinambungan.

3. Responsibilitas

Perusahaan harus memenuhi peraturan perundang-undangan serta melaksanakan tanggungjawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai Good Corporate citizen.

4. Independensi

Untuk melancarkan pelaksanaan atas Good Corporate governance,

perusahaan harus dikelola secara independen sehingga masing- masing organ perusahaan tidak saling mendominasi dan tidak diintervensi oleh pihak lain.

5. Kesetaraan dan kewajaran

Dalam melaksanakan kegiatannya, perusahaan harus senantiasan memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan asas kesetaraan dan kewajaran.

2.3.4 Praktek Good Corporate governance

Good Corporate governance merupakan suatu sistem yang

mengukur dan mengendalikan perusahaan yang diharapkan dapat

memberikan dan meningkatkan nilai perusahaan pada pemegang saham.

Dalam hal ini peneliti mengangkat variabel moderasi yaitu kepemilikan

manajerial sebagai moderating. Dalam hal ini pihak manajemen yang

memiliki control di perusahaan adalah pihak yang memegang kendali

penuh yang ada didalam perusahaan. Oleh karna itu, bisa saja pihak

manajer dalam hal ini yang memiliki kendali di bidang manajemen

mengambil keputusan-keputusan yang menguntungkan dirinya dalam segi

financial dan dapat merugikan perusahaan yang dikelolanya. Dengan

demikian, penerapan Good Corporate governance dipercaya dapat

antara lain meliputi kebenaran kondisi independen, kepemilikan

manajerial, kepemilikan institusional dan kualitas audit.

2.3.4.1 Dewan Komisaris Independen

Komposisi dewan komisaris merupakan salah suatu

karakteristik dewan yang berhubungan dengan kandungan

informasi laba. Melalui perannya dalam menjalankan fungsi

pengawasan, komposisi dewan dapat mempengaruhi pihak

manajemen dalam menyusun laporan keuangan sehingga dapat

diperoleh suatu laporan laba yang berkualitas.

Secara umum komisaris independen adalah anggota dewan

komisaris yang tidak memiliki hubungan keuangan, kepengurusan,

kepemilikan saham dan/ atau hubungan keluarga dengan anggota

dewan komisaris lainnya. Direksi dan/atau pemegang saham

pengendali atau hubungan lain yang dapat mempengaruhi

kemampuannya untuk bertindak independen Peraturan Bank

Indonesia Nomer 8/4/PBI/2006.

Secara umum dewan komisaris ditugaskan dan diberi

tanggungjawab atas pengawasan kualitas informasi yang

terkandung dalam laporan keuangan. Hal ini penting dalam

mengingat adanya kepentingan dari manajemen untuk melakukan

manajemen laba yang berdampak pada berkurangnya kepercayaan

dalam memilih akses informasi perusahaan. Dewan komisaris tidak

memiliki otoritas dalam perusahaan, maka dewan direksi

bertanggungjawab untuk menyampaikan informasi terkait dengan

perusahaan kepada dewan komisaris.

2.3.4.2 Kepemilikan Institusional

Kepemilikan institusional adalah kepemilikan saham

perusahaan oleh institusi keuangan seperti peruahaan asuransi,

bank, dana pensiun, dan investment banking. Bila berhubungan

dengan fungsi monitoring, investor institusional diyakini memiliki

kemampuan untuk memonitor tindakan manajemen yang lebih baik

dibandingkan secara individual.

Monitoring yang dilakukan pihak institusional tentu lebih

efektif dibandingkan oleh pihak individual karena institusi

memiliki sumber daya dan kemampuan yang lebih besar sehingga

mampu melakukan monitoring yang lebih kuat. Hal ini

menyebabkan dengan adanya kepemilikan institusional perusahaan

akan semakin terdorong untuk mengungkapkan informasi lebih

cepat, untuk menghindari berkurangnya relevansi dari informasi

2.3.4.3 Kepemilikan Manajerial

Dari sudut pandang teori akuntansi, manajemen laba sangat

ditentukan oleh motivasi manajer perusahaan. Motivasi yang

berbeda akan menghasilkan besaran manajemen laba yang berbeda,

seperti antara manajer yang juga sekaligus sebagai pemegang

saham dan manajer yang tidak sebagai pemegang saham. Hal ini

sesuai dengan sistem pengelolaan perusahaan dalam dua kriteria:

(1) perusahaan dipimpin oleh manajer dan pemilik (owner-

manager) dan (2) perusahaan dipimpin oleh manajer dan non

pemilik (non ower- manager). Dua kreteria ini yang mempengaruhi

kebijakan dan pengambilan keputusan terhadap metode akuntansi

pada perusahaan yang mereka kelola. Secara umum dapat

dikatakan bahwa presentase kepemilikan saham oleh pihak

manajemen yang lebih besar cenderung mempengaruhi tindakan

manajemen laba (Boediono, 2005). Hasil penelitian ini

memberikan simpulan bahwa perusahaan yang dikelola oleh

manajer dan memiliki presentase tertentu saham perusahaan dapat

memenuhi tindakan manajemen laba. Indakator atau proksi yang

digunakan untuk mengukur kepemilikan manajerial adalah

presentase jumlah saham yang dimiliki manajer dari seluruh

2.3.4.4 Kualitas Audit

Secara kualitatif, hal yang paling penting bagi anggota

komite audit dalam melaksanakan fungsi komite adalah sifat

independensinya. Independensi merupakan elemen krisis yang

akan menentukan terlaksananya keseluruhan peran komite audit

secara objektif serta pencapaian manajemen yang akuntabel bagi

para pemegang saham (Boediono,2005). Beberapa penelitian

sebelumnya, menentukan bahwa dengan tingkat independensi yang

tinggi akan memberikan dua manfaat penting, yaitu tingkat

pengawasan yang tinggi dan rendahnya tingkat kecurangan pada

laporan keuangan.

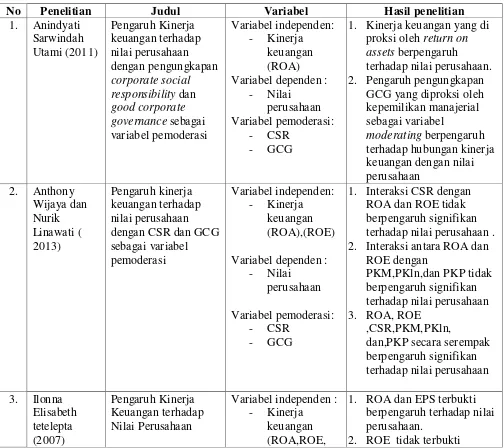

2.4 Tinjauan Penelitian Terdahulu

Dalam penelitian yang dilakukan Ilonna (2007) yang berjudul pengaruh

kinerja keuangan terhadap nilai perusahaan dengan menggunakan rasio ROA,

ROE, dan EPS memiliki kesimpulan bahwa ROA dan EPS berpengaruh terhadap

nilai perusahaan sedangkan ROE memiliki tingkat signifikan 0,067 > 0,05 hal ini

sejalan dengan penelitian yang dilakukan Anindyati (2011), Anthony (2013), Try

(2012), dan Sri (2010) yang mengemukakan kinerja keuangan yang di ukur

dengan ROA, ROE dan EPS mampu meningkatkan nilai perusahaan. Adapun

persamaan penelitian saya dengan penelitian terdahulu yaitu kinerja keuangan

yang diproksi dengan ROA dan dimoderasi dengan GCG (kepemilikan

adalah kinerja keuangan yang di proksi dengan ROA, Leverage, dan Total Asset

Turnover dangan variabel pemoderasi yaitu kepemilikan manajerial terhadap nilai

perusahaan. Adapun perbedaan lainnya meliputi objek penelitian saya adalah

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dengan tahun

penelitian 2011-2013.

Tabel 2.1

Tinjauan Penelitian Terdahulu

No Penelitian Judul Variabel Hasil penelitian

1. Anindyati proksi oleh return on

assets berpengaruh

terhadap nilai perusahaan. 2. Pengaruh pengungkapan

dan EPS) 2. Kepemilikan manajerial

berpengaruh signifikan terhadap nilai perusahaan (Tobins Q) walaupun memiliki koefisien parameter negatif.

Hal yang membedakan penelitian ini dengan penelitian terdahulu adalah:

1. Pada penelitian terdahulu populasinya adalah seluruh perusahaan manufaktur

sebagai berikut:

dilakukan penulis memilih populasi pada perusahaan perbankan yang terdaftar

di Bursa Efek Indonesia (BEI)

2. Penelitian yang dilakukan penulis memiliki priode waktu penilaian yang lebih

baru yaitu pada priode 2011-2013.

2.5 Kerangka Konseptual dan Hipotesis

2.5.1 Kerangka Konseptual

Berdasarkan uraian landasan teori di atas dalam tinjauan pustaka

yang telah diuraikan sebelumnya, maka model kerangka kajian yang

digunakan untuk memudahkan pemahaman konsep yang digunakan

Variabel Independen Variabel Dependen

(X1) ROA (Return On Asset)

(X2) Leverage

(Y) Nilai Perusahaan

(X3) TAT

(Total Asset Turnover)

VariabelModerasi

Good Corporate Governance:

(Z4) Kepemilikan Manajerial

Dari gambar kerangka konseptual diatas, dijelaskan bahwa kinerja

bahwa kinerja keuangan yang diukur dengan Return On Asset (ROA),

leverage, dan Total Assets Turnover (TAT) dapat mempengaruhi nilai

perusahaan dengan menggunakan GCG dengan indikator kepemilikan

kepemilikan institusional sebagai variabel moderasi. Variabel moderasi

adalah veriabel yang memperkuat atau memperlemah hubungan antara

variabel independen lainnya terhadap variabel dependen. Dari gambar

diatas GCG merupakan variabel pemoderasi sehingga variabel tersebut

dapat memperkuat atau memperlemah hubungan antara kinerja keuangan

dengan nilai perusahaan.

Penambahan variabel moderating GCG disini dimaksudkan untuk

memperkuat hubungan kinerja keuangan dengan nilai perusahaan.

Pengungkapan GCG pada kepemilikan institusional yang di ukur dari

kepemilikan saham oleh pihak manajerial diharapkan kebijakan –

kebijakan yang diambil nanti dapat lebih menguntungkan perusahaan.

Sehingga pihak manajerial juga ikut menikmati keuntungan dari laba yang

diperoleh perusahaan.

Dengan demikian, apabila kinerja keuangan di interaksikan dengan

GCG diahrapkan berdampak positif terhadap nilai perusahaan, sehingga

Return On Asset (ROA), leverage, dan Debt to net Worth Ratio (DWR)

2.5.2 Pengembangan Hipotesis

Teori yang dikemukakan oleh (Utami, 2011) menyatakan bahwa

nilai perusahaan ditentukan oleh earnings power dari asset perusahaan.

Hasil positif menunjukan bahwa semakin tinggi earnings power maka

semakin tinggi perputaran asset dan semakin tinggi profit margin yang

diperoleh perusahaan. Hal ini akan berdampak pada nilai perusahaan. Hasil

penelitian (Anindiyanti, 2011), (Ilonna, 2007), (Kartika, 2012), dan

(Suranta, 2004) mengemukakan bahwa ROA berpengaruh positif terhadap

nilai perusahaan . Penelitian yang dilakukan oleh (Anthony, 2013),

(Suranta ,2004), dan Kaaro (2002) dan (Suranta, 2004) menemukan ROA

tidak berpengaruh signifikan dan berpengaruh negative terhadap nilai

perusahaan. Berdasarkan teori dan penelitian tersebut, maka hipotesis yang

diajukan dalam penelitian ini adalah sebagai berikut.

H1 : Kinerja keuangan yang diproksi oleh Return On Asset (ROA),

Leverage, dan Total Assets Turnover (TAT) berpengaruh terhadap nilai

perusahaan.

Hasil penelitian mengenai ROA terhadap nilai perusahaan yang

tidak konsisten menunjukan adanya factor lain yang turut menginteraksi.

Hasil tersebut mendorong peneliti untuk tambahan variabel laverage yang

diwakili oleh Debt to Net Worth Ratio (DWR) dan analisis aktivitas

diwakili oleh Total Assets Turnover (TAT). Peneliti menggunakan

pemoderasi. Peneliti menggunakan kepemilikan manajerial sebagai proksi

GCG, ini didasarkan pada pemikiran bahwa manajemen dengan kontrol

kepemilikan besar memiliki inisiatif yang lebih rendah untuk melakukan

self- saving behavior yang tidak meningkatkan nilai perusahaan dan bisa

jadi memilih lebih banyak kecenderungan untuk menetapkan kebijakan

akuntansi konservatisme untuk meningkatkan kualitas laba. Sesuai dengan

pendapat (Kartika, 2012), (Anindayati, 2011), dan (Utami, 2010)

mengemukakan bahwa semakin besar proporsi kepemilikan manajemen

maka manajemen cenderung berusaha lebih giat dalam peningkatan laba

untuk kepentingan pemegang saham untuk meningkatkan nilai perusahaan.

Berdasarkan uraian tersebut maka hipotesis alternatif yang diajukan adalah

sebagai berikut.

H2 : Good Corporate governance mempengaruhi hubungan kinerja

keuangan Return On Asset (ROA), Leverage, dan Total Assets Turnover

BAB III

METODOLOGI PENELITIAN

3.1 Rencangan Penelitian

Penelitian mengenai pengaruh kinerja keuangan terhadap nilai perusahaan

dangen menggunakan GCG sebagai variabel pemoderasi pada perusahaan

perbankan ini merupakan penelitian berbasis hipotesis. Pengujian pada penelitian

ini dilakukan berdasarkan data sekunder. Data tersebut kemudian diolah sehingga

diperoleh informasi yang dapat dijadikan kerangka jawaban bagi hipotesis yang

telah ditentukan.

3.2 Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder yaikni data penelitian diperoleh

secara tidak langsung, melainkan diambil melalui media perantara. Data sekunder

tersebut berupa laporan tahunan perusahaan, laporan tahunan tersebut digunakan

untuk mengetahui kinerja keuangan perusahaan dan untuk mengetahui

pengungkapan Good Corporate Governance yang dilakukan oleh perusahaan

perbankan. Data-data ini diperoleh dari situs BEI yaitu www.bursa efek Indonesia.

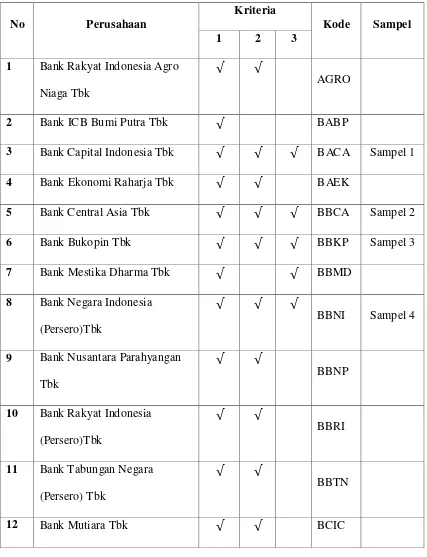

3.3 Populasi dan Sampel

Menurut (Supomo,2006 :115),”Populasi adalah sekelompok orang (objek)

, kejadian atau segala sesuatu yang mempunyai kreteria tertentu yang ditetapkan

oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.Pemilihan

sampel penelitian didasarkan pada metode purposive sampling. Adapun kreteria

yang digunakan untuk memilih sampel pada penelitian ini adalah sebagai berikut:

1. Terdaftar di Bursa Efek Indonesia tahun 2011-2013 dalam kelompok

perusahaan perbankan yang menerbitkan laporan tahunan (annual report)

secara berturut- turut.

2. Mempunyai priode laporan keuangan yang berakhir 31 Desember dan

menggunakan rupiah sebagai mata uang pelaporannya.

3. Data laporan tahunan harus memuat informasi mengenai kepemilikan

manajerial dan perusahaan sampel memiliki kelengkapan data yang

dibutuhkan.

Tabel 3.1

1 Bank Rakyat Indonesia Agro

No.

18 Bank Maspion Indonesia Tbk √ BMAS

19 Bank Mandiri (Persero) Tbk √ √ BMRI

27 Bank Victoria International Tbk √ √ √ BVIC Sampel 10

28 Bank Artha Graha International

Tbk

√ √ √

No.

34 Bank Nationalnobu Tbk √ NOBU

35 Bank Pan Indonesia Tbk √ √ √ PNBN Sampel 15

36 Bank Pan Indonesia Syariah

Tbk

√

PNBS

37 Bank Himpunan Saudara 1906

Tbk

Tabel 3.2

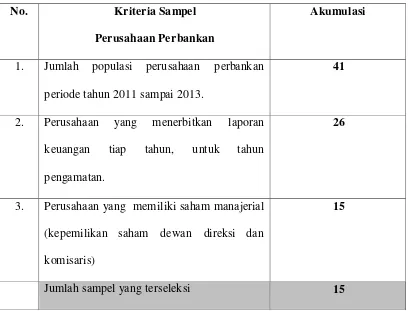

Proses Pengambilan Sampel

No. Kriteria Sampel

Perusahaan Perbankan

Akumulasi

1. Jumlah populasi perusahaan perbankan

periode tahun 2011 sampai 2013.

41

2. Perusahaan yang menerbitkan laporan

keuangan tiap tahun, untuk tahun

pengamatan.

26

3. Perusahaan yang memiliki saham manajerial

(kepemilikan saham dewan direksi dan

komisaris)

15

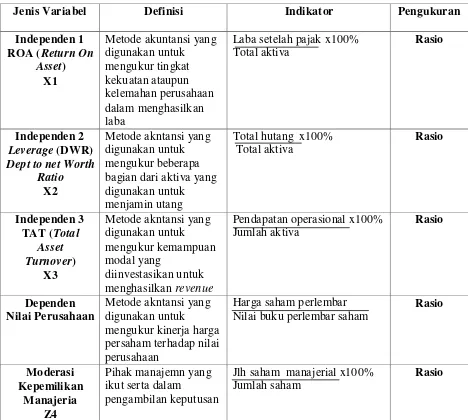

3.4 Defenisi Operasional dan Pengukuran Variabel

3.4.1 Variabel Independen

Variabel Independen adalah variabel yang menjadi sebab terjadinya/

terpengaruhnya variabel dependen. Variabel independen adalah penelitian

ini adalah kinerja keuangan perusahaan yang diukur dengan Return On

Assets (ROA), Leverage, dan Total Assets Turnover (TAT).

3.4.1.1 Pengungkapan Return On Assets (ROA)

Rasio profitabilitas merupakan salah satu cara yang umum

digunakan untuk megukur tingkat kekuatan maupun kelemahan

perusahaan dalam hasil laba oprasinya secara keseluruhan. Dimana

ROA dihitung dengan menggunakan rumus:

Laba setelah pajak

Return on assets (ROA) = x 100%

Total Aktiva

3.4.1.2 Pengungkapan Dept to net Worth Ratio (DWR)

Rasio kedua yaitu solvabilitas yang diwakili oleh leverage

yang menunjukan berapa bagian dari kebutuhan dana yang

dibelanjai dengan hutang, atau berapa bagian dari aktiva yang

digunakan untuk menjamin hutang . Besarnya rasio ini dihitung

dengan :

Total Hutang

Dept to net worth ratio (DWR) = x 100%

3.4.1.3 Pengungkapan Total Assets Turnover (TAT )

Rasio ketiga yang digunakan peneliti yaitu analisi aktivitas

yang digunakan untuk mengukur sampai seberapa jauh tingkat

efesiensi bank dalam memenfaatkan sumber yang dimilikinya.

Rasio ini meliputi perbandingan antara tingkat hasil bank dalam

berbagai item penggunaan dana dalam sisi aktiva. Rasio yang

digunakan dalam menilai tingkat aktiva bank Total Asssets

Turnover adalah kemempuan dana tambahan dalam keseluruhan

aktiva berputar dalam satu periode tertentu atau kemampuan modal

yang diinvestasikan untuk menghasilkan revenue.

Pendapatan operasional

Total Assets Turnover (TAT ) = x 100%

Total Aktiva

3.4.2 Variabel Dependen

Variabel dependen yang diteliti dalam penelitian ini adalah nilai

perusahaan yang diukur dengan menggunakan PBV (Price to Book Value)

merupakan rasio pasar yang digunakan untuk mengukur harga pasar saham

terhadap nilai bukunya dan nilai pasar yang dihitung dengan menggunakan

rumus sebagai berikut:

PBV (Price to Book Value) dihitung dengan rumus:

Dimana:

PBV : nilai perusahaan (Di ukur dengan nilai suatu saham)

Nilai Buku per lembar saham =

Jumlah saham ekuitas

Jumlah saham beredar

PBV =

Harga Saham per lembar saham

Nilai Buku per lembar saham

Harga saham yang ditawarkan tidak harus sama dengan nilai

nominal per lembar saham tersebut, harga setiap saham yang ditawarkan

tersebut dengan harga penawaran sekurang–kurangnya tiga hari kerja.

Price to Book Value (PBV) menggambarkan seberapa besar pasar

menghargai nilai buku saham pada suatu perusahaan. Semakin tinggi rasio

ini berarti pasar percaya akan prospek perusahaan tersebut. Perusahaan

yang berjalan dengan baik, umumnya PBV nya diatas satu, yang

menunjukan bahwa nilai pasar lebih besar dari niali bukunya (Analisa,

3.4.3 Variabel Moderasi

Variabel moderasi adalah variabel yang memperkuat atau

memperlemah hubungan antara satu variabel dengan variabel lainnya

(Ghozali 2014 : 204)

3.4.3.1 Pengungkapan Good Corporate governance

Corporate governance merupakan seperangkat peraturan

yang menetapkan hubungan antara pemegang saham, pengurus,

pihak serektur karyawan serta pemegang kepentingan intern dan

ekstern lainnya, sehubungan dengan hak-hak dan kewajiban

mereka atau system yang mengarahkan dan mengendalikan

perusahaan. Manajerial , Kepemilikan Institusional, dan Kualitas

Audit.

Good corporate governance diproksikan dengan

kepemilkan manajerial yang diukur dengan presentase kepemilikan

saham oleh manajer, direktur dan komisaris dibagi dengan jumlah

saham beredar dikali seratus persen.

Jumlah saham yang dimiliki direktur dan komisaris x 100%

Tabel 3.3

Jlh saham manajerial x100% Jumlah saham

3.5 Metode Analisis Data

3.5.1 Statistik Deskriptif

Statistik diskriptif dalam penelitian merupakan proses

transpormasi data penelitian dalam bentuk tabulasi sehingga mudah

dipahami dan di interprestasikan. Tabulasi menyajikan ringkasan,

pengaturan atau penyusunan data dalam bentuk table numeric dan

grafik. Statistik deskriptif bertujuan untuk memberikan informasi

mengenai karakteristik penelitian yang utama. Ukuran yang

digunakan dalam deskripsi antara lain berupa frekuensi, tendensi

sentral (mean , median, modus), disperse (deviasi satandard dan

varian) dan koefisien antar variabel penelitian (Ghozali,

2005).

3.5.2 Uji Asumsi Klasik

Model regresi yang baik dalah memiliki distribusi data

normal atau mendekati normal dan juga bebas dari asumsi klasik

(multikolinearitas, heteroskedastisitas, dan autokorelasi).

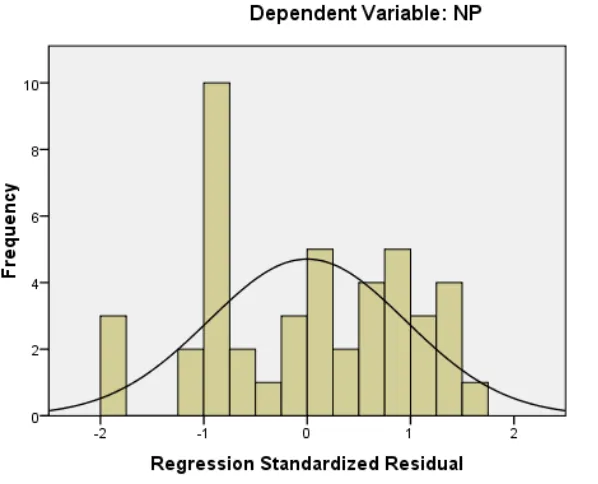

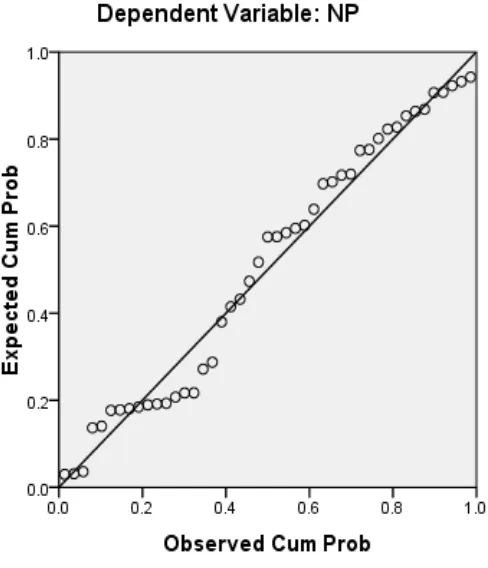

3.5.3 Uji Normalitas

Uji normalitas yang digunakan dalam penelitian ini adalah

melihat grafik histogram yang berbentuk lonceng dimana distribusi

data tidak melenceng kekiri dan kekanan maka dinyatakan normal.

terdistribusi normal atau tidak. Pada prinsipnya normalitas data

dideteksi dengan melihat penyebaran data (titik) pada sumbu

diagonal dari grafik normal. Dasar pengambilan keputusan adalah

jika data menyebar disekitar garis diagonal dan mengikuti arah

garis diagonalnya maka model regresi tidak memenuhi asumsi

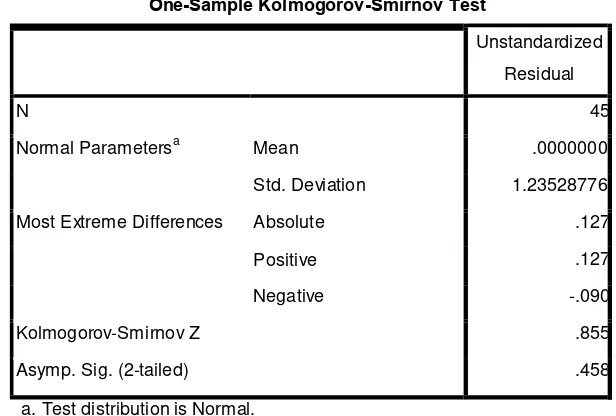

normalitas. Uji Kolmogrov- SmilenovTest digunakan untuk

melihat normalitas data dengan ketentuan Sig. > 0,05 maka data

dikatakan normal (Ghozali, 2005).

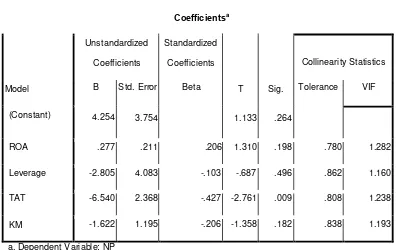

3.5.3.1 Uji Multikolinieritas

Uji Multikolinieritas ini diperlukan untuk

mengetahui ada tidaknya variabel independen yang

memiliki kemiripan dengan variabel independen lain dalam

satu model. Kemiripan antara Variabel independen dalam

satu model akan menyebabkan terjadinya korelasi yang

sangat kuat . Selain itu uji ini juga untuk menghindari

kebiasaan dalam proses pengambilan keputusan mengenai

pengaruh pada uji parsial masing- masing variabel

independen terhadap variabel dependen. Jika nilai tolerance

lebih dari 0,01 dan nilai VIF yang dihasilkan antara 1-10

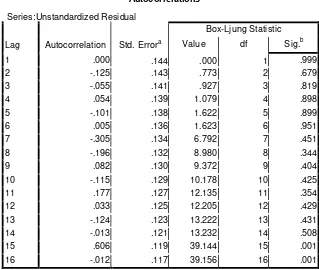

3.5.3.2 Uji Autokorelasi

Menguji autokorelasi dalam suatu model bertujuan

untuk mempengaruhi ada tidaknya korelasi antara variabel

pengganggu pada priode tertentu dengan variabel

sebelumnya. Untuk data time series autokorelasi sering

terjadi., tapi untuk data sampelnya crossection jarang

terjadi karena variabel pengganggu satu berbeda dengan

yang lain. Mendeteksi autokorelasi dengan menggunakan

nilai Uji Box Pierce dan Ljung Box digunakan untuk

melihat autokorelasi dengan lag lebih dari dua, maka

terjadi autokorelasi (Ghozali, 2005).

3.5.3.3 Uji Heteroskedestisitas

Heterokedastisitas menguji terjadinya perbedaan

variance residual suatu priode pengamatan ke priode

pengamatan lainnya. Cara memprediksinya dengan melihat

gambar Scetterplot, regresi yang tidak heteroskedestisitas

jika:

1. Titik- titik data menyebar di atas dan di bawah atau di

sekitar angka 0

2. Titik- titik data tidak mengumpul hanya di atas atau di

3. Penyebaran titik- titik data tidak boleh membentuk pola

bergelombang melebar kemudian menyempit dan

melebar kembali

4. Penyebaran titik- titik data tidak berpola. (Ghozali,

2005).

3.6 Pengujian Hipotesis

Pengujian Hipotesis dilakukan untuk mengetahui apakah ada

pengaruh yang signifikan antara kinerja keuangan terhadap nilai

perusahaan. Dasar pengambilan keputusan hipotesis ini dilakukan dengan

level of significances 5%. Model analisis yang digunakan untuk menguji

hipotesis adalah regresi linear berganda dengan penggunaan interaksi.

Model regresi linear yang digunakan untuk tiap hipotesis adalah sebagai

berikut:

3.6.1 Pengujian Hipotesis 1

Untuk membuktikan Ha1 yaitu pengaruh kinerja keuangan

terhadap nilai perusahaan. Perusahaan sebelum dimoderasi oleh

GCG sebagai variabel moderating akan diuji dengan model regresi

berganda yang disebut dengan persamaan model I adalah sebagian

berikut :

3.6.2 Pengujian Hipotesis 2

Untuk membuktikan Ha1 dan Ha2 yaitu pengaruh kinerja

keuangan terhadap nilai perusahaan setelah dimoderasi oleh GCG

sebagai variabel moderating akan diuji dengan model regresi

dengan interaksi yang disebut dengan persamaan model 2 adalah

sebagai berikut:

Z4 = a + β1X1 + β2X2 + β3X3 + e

│e│ = a + β1 Y

Keterangan :

Y = Nilai Perusahaan

α = Konstanta

│e│ = Koefisien Regresi

Y = Nilai Perusahaan

X₁ = ROA (Return On Asset)

X2 = Leverage

X3 = TAT (Total Asset Turnover)

Z = Moderasi ( Kepemilikan manajerial)

e = Eror Term

3.7 Uji Residual

Uji residual dilakukan setelah uji linier berganda, untuk

mengetahui apakah variabel independen (Z) merupakan variabel

moderating yang mampu mengetahui hubungan antara variabel

melalui nilai koefisien yang negative dan signifikan pada α = 5% maka

hipotesis yang diajukan bahwa variabel kepemilikan manajerial

merupakan variabel moderating yang tidak dapat ditolak (Ghozali, 2005)

3.8 Uji R² (koefisien Determinasi)

Koefisien determinasi (R²) pada intinya mengukur berapa jauh

kemampuan model dalam menerangkan variabel dependen. Nilai koefisien

determinasi antara nol dan satu. Adjusted R Square adalah nilai R Square

yang telah disesuaikan, nilai ini selalu lebih kecil dari R Square dan

angkanya bisa memiliki harga negative (Ghozali, 2005). Menurut utami

dalam buku (Priyatno, 2008 : 81) bahwa regresi lebih dari dua variabel

bebas digunakan Adjusted R Square sebagai koefisien determinasi.

3.9 Uji Parsial (Uji t)

Uji t adalah pengujian koefisien regresi variabel indepanden

terhadap variabel dependen guna mengetahui pengaruh variabel

indepanden terhadap variabel dependen.

Dasar pengambilan keputusan, yaitu:

Berdasarkan nilai t hitung dan t tabel

Jika nilai t hitung > t tabel maka variabel bebas berpengaruh terhadap

variabel terikat.

Jika nilai t hitung < t tabel maka variabel bebas tidak dapat berpengaruh

Berdasarkan hasil signifikansi hasil autput SPSS

Jika nilai sig. < 0.05, maka variabel bebas berpengaruh terhadap variabel

terikat.

Jika nilai sig > 0.05, maka variabel bebas tidak dapat berpengaruh

terhadap variabel terikat.

Dasar pengambilan keputusan dalam Uji t

H0 diterima dan H1 ditolak jika t hitung < t tabel atau jika nilai sig. > 0,05

H0 ditolak dan H1 diterima jika t hitung > t tabel atau jika nilai sig. < 0,05

(Ghozali, 2005).

3.10 Uji Hipotesis dilakukan dengan Uji F (Pengujian Simultan)

Uji – F merupakan pengujian hubungan regresi secara simultan

atau bersama- sama hubungan variabel bebas terhadap variabel terikat

(Ghozali, 2005).

Menentukan hipotesis :

H0 : β1 = β2 = β3 = 0 (Secara bersama- sama seluruh variabel

independen tidak mempengaruhi variabel dependen).

Ha : β1 ≠ β2 ≠ β3 ≠ 0 (Secara bersama- sama seluruh variabel

independen mempengaruhi variabel dependen).

Dasar pengambilan keputusan berdasarkan probabilitasnya :

Jika Sig. F statistik < 0.05 signifikan secara statistik, maka H0 ditolak.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum

Populasi yang digunakan dalam penelitian ini adalah perusahaan

perbankan yang terdaftar di Busa Efek Indonesia BEI selama tahun 2011 sampai

2013.Perusahaan yang dijadikan sampel 15 perusahaan, dengan alasan adanya

seleksi kreteria sampel yang dilakukan pada perusahaan perbankan dari tahun

2011 sampai 2013.

Analisis dan pembahasan yang disajikan pada bab ini akan menunjukan

hasil dari analisis data berdasarkan pengamatan variabel bebas maupun variabel

moderating yang digunakan dalam model analisi regresi dengan menggunakan

analisis linear berganda.Pengujian asumsi klasik dan regresi dilakukan dengan

menggunakan software SPSS versi 16, untuk mengetahui apakah ROA, Leverage,

dan Total Asset turnover berpengaruh positif terhadap nilai perusahaan dengan

4.2 Analisis Hasil Penelitian

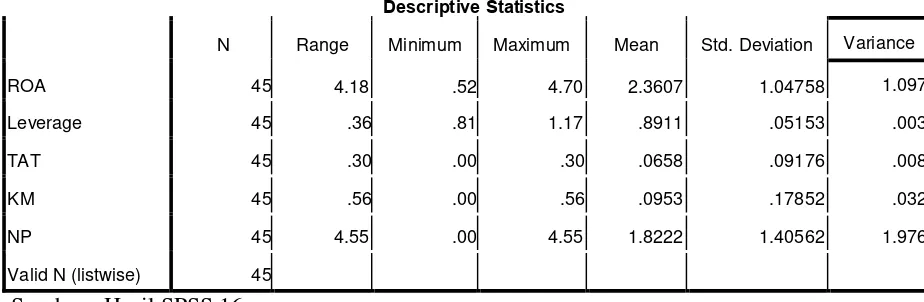

4.2.1 Analisis Statistik Deskriptif

Informasi yang dibutuhkan dalam penelitian ini merupakan data

sekunder yang diperoleh dari www.idx.co.id berupa data keuangan

sampel perusahaan perbankan dari tahun 2011 sampai 2013 yang

dijabarkan dalam bentuk statistik. Variabel penelitian ini terdiri dari

ROA, Leverage, Total Asset Turnover sebagai variabel bebes

(independent variable), Nilai Perusahaan sebagai variabel terikat

(dependent variable) , dan Kepemilikan Manajerial sebagai variabel

pemoderasi (Moderating variable). Statistik deskriptif dari variabel

tersebut dari sampel perusahaan perbankan selama periode 2011 sampai

2013 dalam tabel berikut.

Tabel 4.1

Statistik Deskriptif variabel- variabel selama tahun 2011-2013

Descriptive Statistics

N Range Minimum Maximum Mean Std. Deviation Variance

ROA 45 4.18 .52 4.70 2.3607 1.04758 1.097

Leverage 45 .36 .81 1.17 .8911 .05153 .003

TAT 45 .30 .00 .30 .0658 .09176 .008

KM 45 .56 .00 .56 .0953 .17852 .032

NP 45 4.55 .00 4.55 1.8222 1.40562 1.976

Valid N (listwise) 45