BAB II PENGANGGARAN BERBASIS KINERJA

2.1 Reformasi Penganggaran dan Perencanaan

Diterbitkannya peraturan perundang-undangan seperti Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara dan Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional merupakan titik awal reformasi perencanaan dan penganggaran. Peraturan Pemerintah (PP) Nomor 20/2004 tentang Rencana Kerja Pemerintah (RKP), PP Nomor 21/2004 tentang Rencana Kerja dan Anggaran Kementerian Negara/Lembaga (RKA-K/L), Peraturan Pemerintah Nomor 39/2006 tentang Tata Cara Pengendalian dan Evaluasi Pelaksanaan Rencana Pembangunan dan Peraturan Pemerintah Nomor 40/2006 tentang Tata Cara Penyusunan Rencana Pembangunan Nasional yang menekankan pada perencanaan dan penganggaran yang berbasis kinerja (Performance Based Budgeting), berjangka menengah (Medium Term Expenditure Framework) dan sistem penganggaran terpadu (Unified Budgeting) melengkapi regulasi sistem perencanaan dan penganggaran yang telah ada.

Perencanaan dan penganggaran berbasis kinerja, berjangka menengah serta penganggaran terpadu merupakan perwujudan dari pelaksanaan tiga prinsip pengelolaan keuangan publik (Public Financial Management), yaitu; (i) Kerangka Kebijakan Fiskal Jangka Menengah (Medium Term Fiscal Framework) yang dilaksanakan secara konsisten (aggregate fiscal disciplin); (ii) Alokasi pada prioritas untuk mencapai manfaat yang terbesar dari dana yang terbatas (allocative efficiency) yaitu melalui penerapan Kerangka Pengeluaran Jangka Menengah (Medium Term Expenditure Framework) yang terdiri dari penerapan Prakiraan Maju (Forward Estimate), Anggaran Berbasis Kinerja (Performance Based Budgeting), dan Anggaran Terpadu (Unified Budget); dan (iii) Efisiensi dalam pelaksanaan dengan meminimalkan biaya untuk mencapai sasaran yang telah ditetapkan (technical and operational efficiency).

Perencanaan dan penganggaran seperti dimaksudkan di atas masih belum sepenuhnya dilaksanakan, diantaranya program dan kegiatan beserta indikator kinerjanya belum sepenuhnya dapat digunakan sebagai alat ukur efektifitas pencapaian sasaran pembangunan, efisiensi belanja, dan akuntabilitas kinerja. Agar penerapan Kerangka Pengeluaran Jangka Menengah (KPJM), Anggaran Berbasis Kinerja, dan Anggaran Terpadu dapat dioptimalkan, diperlukan suatu upaya untuk menata kembali struktur program dan kegiatan Kementerian Negara/Lembaga (restrukturisasi program dan kegiatan). Restrukturisasi program dan kegiatan tersebut bertujuan mewujudkan perencanaan yang berorientasi kepada hasil (outcome) dan keluaran (output) sebagai dasar; (i) Penerapan akuntabilitas Kabinet, dan (ii) Penerapan akuntabilitas kinerja Kementerian Negara/Lembaga.

Sebelum berlakunya sistem Anggaran Berbasis Kinerja, penyusunan anggaran dilakukan tidak berdasarkan suatu analisis rangkaian atau tahapan kegiatan untuk mencapai tujuan yang telah ditetapkan, namun menitikberatkan pada kebutuhan untuk belanja/pengeluaran tanpa perlu memperhatikan efisiensi dan efektif, indikator

keberhasilan hanya dengan melihat keseimbangan antara pendapatan dan pengeluaran, apabila terjadi surplus maka pelaksanaan anggaran dapat dikatakan berhasil, sebaliknya apabila terjadi defisit maka penganggaran dapat dikatakan gagal. Sistematika anggaran kinerja muncul yang diartikan sebagai suatu bentuk anggaran yang sumber-sumbernya dihubungkan dengan hasil dari pelayanan.

Penganggaran melalui pendekatan kinerja ini berfokus pada efisiensi penyelenggaraan suatu aktivitas. Efisiensi itu sendiri adalah perbandingan antara output dengan input. Suatu aktivitas dikatakan efisien, apabila output yang dihasilkan lebih besar dengan input yang sama, atau output yang dihasilkan adalah sama dengan input yang lebih sedikit. Anggaran ini tidak hanya didasarkan pada apa yang dibelanjakan saja, seperti yang terjadi pada sistem anggaran tradisional, tetapi juga didasarkan pada tujuan/rencana tertentu yang pelaksanaannya perlu disusun atau didukung oleh suatu anggaran biaya yang cukup dan penggunaan biaya tersebut harus efisien dan efektif.

Berbeda dengan penganggaran dengan pendekatan tradisional, penganggaran dengan pendekatan kinerja ini disusun dengan orientasi output. Jadi, apabila kita menyusun anggaran dengan pendekatan kinerja, maka mindset kita harus fokus pada "apa yang ingin dicapai". Kalau fokus ke "output", berarti pemikiran tentang "tujuan" kegiatan harus sudah tercakup di setiap langkah ketika menyusun anggaran. Sistem ini menitikberatkan pada segi penatalaksanaan sehingga selain efisiensi penggunaan dana juga hasil kerjanya diperiksa. Jadi, tolok ukur keberhasilan sistem anggaran ini adalah performance atau prestasi dari tujuan atau hasil anggaran dengan menggunakan dana secara efisien. Dengan membangun suatu sistem penganggaran yang dapat memadukan perencanaan kinerja dengan anggaran tahunan akan terlihat adanya keterkaitan antara dana yang tersedia dengan hasil yang diharapkan.

2.2 Konsep Penganggaran Berbasis Kinerja

Penganggaran Berbasis Kinerja merupakan suatu pendekatan dalam sistem penganggaran yang memperhatikan keterkaitan antara pendanaan dan kinerja yang diharapkan, serta memperhatikan efisiensi dalam pencapaian kinerja tersebut. Yang dimaksud kinerja adalah prestasi kerja yang berupa keluaran dari suatu Kegiatan atau hasil dari suatu Program dengan kuantitas dan kualitas yang terukur. Dalam menyusun Anggaran Berbasis Kinerja, perlu memperhatikan perencanaan strategik (Renstra) yang telah terlebih dahulu disusun Kementerian/Lembaga. Renstra harus disusun secara obyektif dengan melibatkan seluruh pemangku kepentingan pada suatu Kementerian/Lembaga serta merupakan turunan dari RPJMN dan RKP. Apabila struktur organisasi, kebijakan perencanaan, Akuntabilitas kinerja, dan alokasi dana jika disandingkan dalam satu diagram maka, menghasilkan suatu gambaran susunan atau arsitektur yang mempunyai hubungan/keterkaitan satu sama lainnya.

Ruang lingkup Penganggaran Berbasis Kinerja terdiri dari tahapan sebagai berikut : 1. Menentukan Visi dan misi (yang mencerminkan strategi organisasi), tujuan, sasaran,

Penentuan visi, misi, tujuan, sasaran, dan target merupakan tahap pertama yang harus ditetapkan suatu organisasi dan menjadi tujuan tertinggi yang hendak dicapai sehingga setiap indikator kinerja harus dikaitkan dengan komponen tersebut. Oleh karena itu, penentuan komponen-komponen tidak hanya ditentukan oleh pemerintah tetapi juga mengikutsertakan masyarakat sehingga dapat diperoleh informasi mengenai kebutuhan publik.

2. Menentukan Indikator Kinerja

Indikator Kinerja adalah ukuran kuantitatif yang menggambarkan tingkat pencapaian suatu sasaran atau tujuan yang telah ditetapkan. Oleh karena itu, indikator kinerja harus merupakan suatu yang akan dihitung dan diukur serta digunakan sebagai dasar untuk menilai atau melihat tingkat kinerja baik dalam tahapan perencanaan, tahap pelaksanaan maupun tahap setelah kegiatan selesai dan bermanfaat (berfungsi). Indikator kinerja meliputi :

a. Masukan (Input) adalah sumber daya yang digunakan dalam suatu proses untuk menghasilkan keluaran yang telah direncanakan dan ditetapkan sebelumnya. Indikator masukan meliputi dana, sumber daya manusia, sarana dan prasarana, data dan informasi lainnya yang diperlukan.

b. Keluaran (Output) adalah sesuatu yang terjadi akibat proses tertentu dengan menggunakan masukan yang telah ditetapkan. Indikator keluaran dijadikan landasan untuk menilai kemajuan suatu aktivitas atau tolok ukur dikaitkan dengan sasaran-sasaran yang telah ditetapkan dengan baik dan terukur.

c. Hasil (Outcome) adalah suatu keluaran yang dapat langsung digunakan atau hasil nyata dari suatu keluaran. Indikator hasil adalah sasaran program yang telah ditetapkan.

d. Manfaat (Benefit) adalah nilai tambah dari suatu hasil yang manfaatnya akan nampak setelah beberapa waktu kemudian. Indikator manfaat menunjukkan hal-hal yang diharapkan dicapai bila keluaran dapat diselesaikan dan berfungsi secara optimal.

e. Dampak (Impact) pengaruh atau akibat yang ditimbulkan oleh manfaat dari suatu kegiatan. Indikator dampak merupakan akumulasi dari beberapa manfaat yang terjadi, dampaknya baru terlihat setelah beberapa waktu kemudian.

3. Evaluasi dan pengambilan keputusan terhadap pemilihan dan prioritas program Kegiatan ini meliputi penyusunan peringkat-peringkat alternatif dan selanjutnya mengambil keputusan atas program/kegiatan yang dianggap menjadi prioritas. Dilakukannya pemilihan dan prioritas program/kegiatan mengingat sumber daya yang terbatas.

4. Analisis Standar Biaya (ASB)

ASB merupakan standar biaya suatu program/kegiatan sehingga alokasi anggaran menjadi lebih rasional. Dilakukannya ASB dapat meminimalisir kesepakatan antara eksekutif dan legislatif untuk melonggarkan alokasi anggaran pada tiap-tiap unit kerja

sehingga anggaran tersebut tidak efisien. Dalam menyusun ABK perlu memperhatikan prinsip-prinsip penganggaran, perolehan data dalam membuat keputusan anggaran, yang perlu mendapat perhatian adalah memperoleh data kuantitatif dan membuat keputusan penganggarannya.

Diagram di bawah ini, secara utuh menggambarkan mengenai keterkaitan organisasi, kebijakan perencanaan, Akuntabilitas kinerja, dan alokasi dana. Kerangka Penganggaran Berbasis Kinerja merupakan bagian dari akuntabilitas kinerja pemerintahan.

Gambar 2. Arsitektur Organisasi, Program, Kinerja dan Alokasi Pagu

Kerangka Penganggaran Berbasis Kinerja, secara umum maupun khusus pada tingkat nasional dan tingkat K/L. Kerangka Penganggaran Berbasis Kinerja tersebut menggambarkan kinerja K/L sebagai penjabaran RKP dan dilaksanakan oleh unit kerja di lingkungannya. Secara bersama kinerja K/L mendukung pencapaian dampak nasional (national outcome) berupa perubahan kondisi kesejahteraan rakyat menjadi lebih baik sesuai prioritas. Kerangka PBK pada tingkat nasional menggambarkan jenjang RKP secara rinci beserta kinerjanya dalam rangka pencapaian outcome nasional, sedangkan kerangka PBK pada tingkat K/L menggambarkan kinerja K/L dijabarkan oleh unit-unit kerja di lingkungannya yang secara bersama mencapai sasaran strategis K/L (outcome K/L). Kerangka PBK secara umum dan hubungan masing-masing tingkatan kinerja dalam rangka pencapaian outcome nasional, sebagai berikut:

b. RKP dilaksanakan oleh K/L beserta unit-unit kerja di lingkungannya menghasilkan kinerja berupa outcome pada tingkat K/L. Secara bersama outcome K/L tersebut mendukung pencapaian outcome nasional.

Gambar 3. Kerangka PBK

Diagram di bawah ini menggambarkan kerangka PBK tingkat Nasional dan hubungan masing-masing tingkatan kinerja secara rinci dalam rangka pencapaian outcome nasional, sebagai berikut:

a. RKP terbagi dalam prioritas-priotas yang menghasilkan kinerja berupa outcome sesuai prioritas (prioritas RKP sesuai dengan platform Presiden);

b. Prioritas tersebut terbagi dalam fokus prioritas yang menghasilkan outcome beberapa K/L yang bersinergi;

c. Fokus prioritas dimaksud dijabarkan dalam kegiatan-kegiatan prioritas yang menjadi tanggung jawab K/L (unit kerjanya) sesuai dengan tugas-fungsinya. Kegiatan prioritas menghasilkan output untuk mendukung pencapaian outcome K/L.

Gambar 4. Kerangka PBK Level Nasional

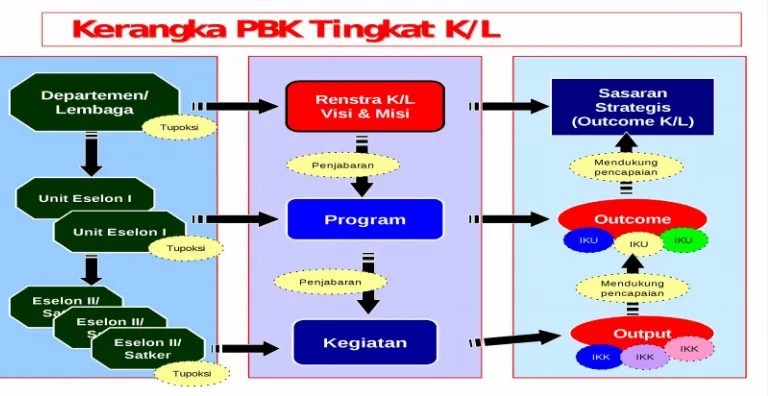

Diagram menggambarkan kerangka PBK tingkat K/L dan hubungan masing-masing tingkatan kinerja secara rinci dalam rangka pencapaian outcome K/L, sebagai berikut: a. K/L melaksanakan rencana strategis (Renstra) dan rencana kerja (Renja) dan

menghasilkan outcome K/L beserta indikator kinerja utama;

b. Renstra dijabarkan dalam program yang menjadi tanggung jawab Unit Eselon I K/L dan menghasilkan outcome program;

[image:3.842.42.401.107.359.2]Gambar 5. Kerangka PBK Level K/L

Jika mekanisme penganggaran dihubungkan dengan kerangka PBK tersebut diatas maka, keterkaitannya dapat digambarkan sebagai berikut :

1. Pada tingkat nasional, pengalokasian anggaran didasarkan pada target kinerja sesuai prioritas dan fokus prioritas pembangunan serta pemenuhan kewajiban sesuai amanat konstitusi;

2. Target kinerja sesuai prioritas dan fokus prioritas selanjutnya dijabarkan dalam kegiatan-kegiatan prioritas;

3. Pada tingkat K/L, pengalokasian anggaran mengacu pada Program dan Kegiatan masing-masing unit sesuai dengan tugas dan fungsinya termasuk kebutuhan anggaran untuk memenuhi angka dasar (baseline) serta alokasi untuk kegiatan prioritas yang bersifat penugasan;

4. Penghitungan kebutuhan anggaran untk masing-masing kegiatan mengacu pada standar biaya dan target kinerja yang akan dihasilkan;

5. Rincian penggunaan dana menurut jenis belanja, dituangkan dalam dokumen anggaran hanya pada level jenis belanja (tidak dirinci sampai dengan kode akun). Berdasarkan kerangka PBK dan mekanisme penggaran tersebut di atas dapat dikemukakan 2 (dua) sudut pandang PBK dalam melihat proses perencanaan dan penganggaran. Pertama, sudut pandang perencanaan melihat bahwa PBK bersifat top-down, artinya perencanaan dirancang oleh pengambil kebijakan tertinggi di pemerintahan untuk

dilaksanakan sampai dengan unit kerja terkecil (satuan kerja). Mengenai cara/metode melaksanakan kegiatan menjadi kewenangan unit kerja. Kedua, sudut pandang penganggaran melihat bahwa PBK bersifat bottom-up, artinya anggaran dialokasikan untuk mendukung pelaksanaan kegiatan yang menghasilkan keluaran. Dan secara bersama keluaran-keluaran kegiatan tersebut mendukung pencapaian sasaran program sesuai rencana. Pada akhirnya sasaran program tersebut diharapkan menghasilkan manfaat yang sebesar-besarnya kepada rakyat.

Dengan demikian maka, informasi mengenai kinerja pada berbagai tingkatan (program/kegiatan) menduduki peran penting dalam penilaian berupa: i) ukuran keberhasilan pencapaian Outcome program; ii) ukuran keberhasilan keluaran kegiatan yang mendukung program (dari sisi efektivitas), dan iii) tingkat efisiensi pengalokasian anggarannya.

Prinsip-prinsip yang digunakan dalam penganggaran berbasis kinerja meliputi: 1. Alokasi Anggaran Berorientasi pada Kinerja (output and outcome oriented)

Alokasi anggaran yang disusun dalam dokumen rencana kerja dan anggaran dimaksudkan untuk memperoleh manfaat yang sebesar-besarnya dengan menggunakan sumber daya yang efisien. Dalam hal ini, program/kegiatan harus diarahkan untuk mencapai hasil dan keluran yang telah ditetapkan dalam rencana. 2. Fleksibilitas pengelolaan anggaran untuk mencapai hasil dengan tetap menjaga prinsip

akuntabilitas (let the manager manages)

Prinsip tersebut menggambarkan keleluasaan manager unit kerja dalam melaksanakan kegiatan untuk mencapai keluaran sesuai rencana. Keleluasaan tersebut meliputi penentuan cara dan tahapan suatu kegiatan untuk mencapai keluaran dan hasilnya pada saat pelaksanaan kegiatan, yang memungkinkan berbeda dengan rencana kegiatan. Cara dan tahapan kegiatan beserta alokasi anggaran pada saat perencanaan merupakan dasar dalam pelaksanaan kegiatan. Dalam rangka akuntabilitas pengelolaan keuangan negara seorang manager unit kerja bertanggung jawab atas penggunaan dana dan pencapaian kinerja yang telah ditetapkan (outcome).

1. Money Follow Function, Function Followed by Structure

Money follow function merupakan prinsip yang menggambarkan bahwa pengalokasian anggaran untuk mendanai suatu kegiatan didasarkan pada tugas dan fungsi unit kerja sesuai maksud pendiriannya (biasanya dinyatakan dalam peraturan perundangan yang berlaku).

Selanjutnya prinsip tersebut dikaitkan dengan prinsip Function Followed by Structure, yaitu suatu prinsip yang menggambarkan bahwa struktur organisasi yang dibentuk sesuai dengan fungsi yang diemban. Tugas dan fungsi suatu organisasi dibagi habis dalam unit-unit kerja yang ada dalam struktur organisasi dimaksud, sehingga dapat dipastikan tidak terjadi duplikasi tugas-fungsi.

Efisiensi alokasi anggaran dapat dicapai, karena dapat dihindari overlapping tugas/fungsi/kegiatan.

Pencapaian output dan outcomes dapat dilakukan secara optimal, karena kegiatan yang diusulkan masing-masing unit kerja benar-benar merupakan pelaksanaan dari tugas dan fungsinya.

Berdasarkan prinsip-prinsip tersebut di atas maka tujuan penerapan PBK diharapkan: 1. Menunjukan keterkaitan antara pendanaan dan prestasi kinerja yang akan dicapai

(directly linkages between performance and budget);

2. Meningkatkan efisiensi dan transparansi dalam pelaksanaan (operational efficiency); 3. Meningkatkan fleksibilitas dan akuntabilitas unit dalam melaksanakan tugas dan

pengelolaan anggaran (more flexibility and accountability).

Penyusunan anggaran berbasis kinerja memerlukan tiga komponen untuk masing-masing program dan kegiatan sebagaimana uraian Pasal 7 ayat (2) Peraturan Pemerintah No. 21 tahun 2004 tentang Penyusunan Rencana Kerja dan Anggaran Kementerian Negara/Lembaga berupa:

1. Indikator Kinerja

Indikator Kinerja merupakan alat ukur untuk menilai keberhasilan suatu program atau kegiatan. Dalam buku panduan ini Indikator Kinerja yang digunakan terdiri dari Key Performance Indicator (KPI) diterjemahkan sebagai Indikator Kinerja Utama Program (IKU Program) untuk menilai kinerja program, Indikator Kinerja Kegiatan (IK Kegiatan) untuk menilai kinerja kegiatan, dan Indikator Keluaran untuk menilai kinerja subkegiatan (tingkatan di bawah kegiatan).

4. Standar Biaya

Standar biaya yang digunakan merupakan standar biaya masukan pada awal tahap perencanaan anggaran berbasis kinerja, dan nantinya menjadi standar biaya keluaran. Pengertian tersebut diterjemahkan berupa Standar Biaya Umum (SBU) dan Standar Biaya Khusus (SBK). SBU digunakan lintas kementerian negara/lembaga dan/atau lintas wilayah, sedangkan SBK digunakan oleh Kementerian Negara/Lembaga tertentu dan/atau di wilayah tertentu.

Dalam konteks penerapan PBK di Indonesia, standar biaya mempunyai peran unik. Standar biaya tidak dikenal oleh negara-negara yang telah terlebih dahulu menerapkan PBK. PBK menggunakan standar biaya sebagai alat untuk menilai efisiensi pada masa transisi dari sistem penganggaran yang bercorak “input base” ke penganggaran yang bercorak “output base”.

K/L diharuskan untuk merumuskan keluaran kegiatan beserta alokasi anggarannya. Alokasi anggaran tersebut dalam proses penyusunan anggaran mendasarkan pada prakiraan cara pelaksanaanya (asumsi). Pada saat pelaksanaan kegiatan, cara pelaksanaannya dapat saja berbeda sesuai dengan kondisi yang ada, sepanjang keluaran kegiatan tetap dapat dicapai. Sudut pandang pemikiran tersebut sejalan dengan prinsip let the manager manage.

Butir-butir pemikiran mengenai pengembangan standar biaya dalam rangka mendukung penerapan PBK dapat dikemukakan sebagai berikut:

Standar biaya merupakan alat bantu untuk penyusunan anggaran;

Standar biaya merupakan kebutuhan anggaran yang paling efisien untuk menghasilkan keluaran. Perubahan jumlah/angka standar biaya dimungkinkan karena adanya perubahan parameter yang dijadikan acuan. Parameter tersebut dapat berupa angka inflasi, keadaan kondisi darurat (force majeur), atau hal lain yang ditetapkan sebagai parameter;

Standar biaya dikaitkan dengan pelayanan yang diberikan oleh K/L (Standar Pelayanan Minimal).

5. Evaluasi Kinerja

Evaluasi kinerja merupakan proses penilaian dan pengungkapan masalah implementasi kebijakan untuk memberikan umpan balik bagi peningkatan kualitas kinerja, baik dari sisi efisiensi dan efektivitas dari suatu program/kegiatan. Cara pelaksanaan evaluasi dapat dilakukan dengan cara membandingkan hasil terhadap target (dari sisi efektivitas) dan realisasi terhadap rencana pemanfaatan sumber daya (dilihat dari sisi efisiensi). Hasil evaluasi kinerja merupakan umpan balik (feed back) bagi suatu organisasi untuk memperbaiki kinerjanya.

Klasifikasi ekonomi dalam penganggaran berbasis kinerja mempunyai peran yang berbeda dengan peran yang dijalankan pada sistem penganggaran lama (dual budgeting dan sektoral). Klasifikasi ekonomi pada sistem penganggaran lama mampu menggambarkan secara jelas tujuan dan peruntukan alokasi anggaran berdasarkan anggaran rutin dan anggaran pembangunan. Anggaran rutin berisikan jenis belanja pegawai dan belanja barang yang menggambarkan pembiayaan untuk operasional birokrasi. Sedangkan anggaran pembangunan berisikan jenis belanja modal yang menggambarkan pembiayaan dalam rangka investasi, baik fisik (contohnya, pembangunan infrastruktur) maupun non fisik (contohnya, pelatihan dan pengembangan sumber daya manusia). Dalam hal ini jumlah alokasi anggaran pembangunan pada APBN dapat menggambarkan/ memperkirakan pertumbuhan ekonomi nasional.

Sedangkan peran klasifikasi ekonomi pada penerapan PBK lebih pada upaya untuk memotret pelaksanaan kegiatan berdasarkan pengelompokan akuntansi sesuai Goverment Financial Statistic (GFS). Pengelompokan jenis belanja tersebut sesuai dengan tujuan dan peruntukannya. Contohnya: Belanja pegawai merupakan belanja untuk kompensasi pegawai; belanja barang merupakan belanja yang habis pakai; sedangkan belanja modal merupakan belanja yang manambah aset.

Sebaliknya jika keluaran suatu kegiatan bertujuan untuk dikonsumsi dalam rangka berjalannya birokrasi pemerintahan maka, biaya kegiatan tersebut dikelompokkan belanja operasional menurut sistem penganggaran yang lama.

Sistem penganggaran baru dengan pendekatan PBK lebih mengedepankan informasi kinerja yang akan dicapai oleh program/kegiatan dengan alokasi anggaran yang tersedia. Tidak ada lagi relevansinya antara pencapaian kinerja program/kegiatan dengan jenis belanjanya.

Perolehan data kuantitatif bertujuan untuk :

o memperoleh informasi dan pemahaman berbagai program yang menghasilkan output dan outcome yang diharapkan.

o menjelaskan bagaimana manfaat setiap program bagi rencana strategis. Berdasarkan data kuantitatif tersebut dilakukan pemilihan dan prioritas program yang melibatkan tiap level dari manajemen pemerintahan.

2.3 Penerapan Penganggaran Berbasis Kinerja

Penganggaran berbasis kinerja memberikan informasi kinerja atas pelaksanaan suatu program/kegiatan pada suatu K/L serta dampak/hasilnya bagi masyarakat luas. Informasi kinerja yang dicantumkan tidak hanya keluaran dan hasil pada tingkatan program/kegiatan tetapi juga menjelaskan hubungan erat antar tingkatan tersebut. Keterkaitan tersebut terlihat sejak dari perumusan Visi dan Misi K/L yang selanjutnya diterjemahkan dalam program beserta alokasi anggarannya. Tingkatan di bawah program merupakan penjelasan lebih rinci dari program yang memuat antara lain: nama kegiatan, bagian atau tahapan kegiatan yang dilaksanakan, alokasi anggaran untuk masing-masing tahapan, bahkan rincian item biayanya.

[image:6.842.480.810.182.406.2]Dalam rangka penerapan Penganggaran Berbasis Kinerja yang lebih menekankan pada informasi kinerja sebagaimana gambaran di atas maka, siklus yang harus dijalani dapat digambarkan dalam diagram berikut ini :

Gambar 6. Siklus Penerapan PBK

Pada diagram di atas, terdiri dari 8 (delapan) tahapan: 1) penetapan sasaran strategis K/L; 2) penetapan outcome, program, output, dan kegiatan; 3) penetapan indikator kinerja utama program dan indikator kinerja kegiatan; 4) penetapan standar biaya; 5) penghitungan kebutuhan anggaran; 6) pelaksanaan kegiatan dan pembelanjaan; 7) pertanggungjawaban; 8) dan pengukuran dan evaluasi kinerja. Yang perlu dicermati dari kedelapan langkah tersebut adalah tahapan terakhir (pengukuran dan evaluasi kinerja). Pengukuran dan evaluasi merupakan sesuatu yang sudah dinyatakan dalam sistem penganggaran, tetapi penerapannya belum maksimal.

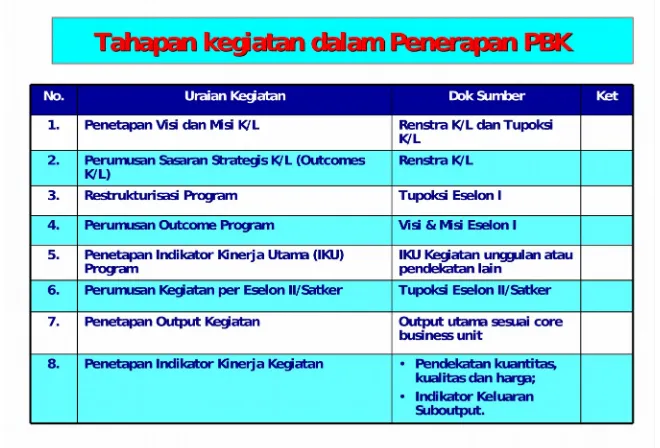

Secara rinci tahapan siklus ke satu sampai dengan tahapan ketiga telah/sedang dilaksanakan melalui langkah sebagaimana tabel berikut :

Tabel 1. Tahapan Kegiatan dalam Penerapan PBK

Uraian pada sub-bab selanjutnya merupakan uraian yang menjelaskan tahapan siklus PBK pada tahapan keempat, kelima, dan kedelapan.

Adapun langkah persiapan merupakan tahapan penting dalam penerapan Penganggaran Berbasis Kinerja sebagai berikut :

1. Pemahaman Tujuan Penganggaran Berbasis Kinerja

[image:6.842.79.418.378.507.2]6. Pemahaman Kerangka Logis

Kerangka logis Penganggaran Berbasis Kinerja harus dipahami terlebih dahulu sehingga ada konsistensi berpikir dalam rangka pencapaian tujuan PBK melalui kerangka logis kinerja yang akan dibangun.

7. Penyediaan Dokumen sebagai Dokumen sumber

Yang dimaksud dengan dokumen tersebut antara lain: dokumen perencanaan (Rencana Strategis K/L, Rencana Strategis Unit Eselon I, Rencana Kerja K/L, dan Rencana Kinerja Tahunan), Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) tahun sebelumnya; dan Peraturan Menteri/Pimpinan Lembaga mengenai tugas-fungsi unit kerja.

Pemahaman mengenai tujuan dan kerangka logis Penganggaran Berbasis Kinerja merupakan pemahaman konseptual berkenaan dengan Penganggaran Berbasis Kinerja. Kedua pemahaman tersebut merupakan hal mendasar sebelum perencana menyusun anggaran yang berbasis kinerja. Dengan adanya pemahaman ini, perencana dapat menjelaskan arah tujuan yang akan dicapai dan bagaimana pelaksanaannya, katakanlah kinerja unit Eselon I dapat dicapai (diharapkan tercapai) melalui pelaksanaan kegiatan-kegiatan yang direncanakan.

Sedangkan penyediaan dokumen sumber merupakan langkah yang diperlukan dalam penyusunan informasi kinerja beserta rincian alokasi anggaran kegiatan yang mengarah pada pencapaian kinerja yang diharapkan. Salah satu contoh informasi tersebut adalah indikator kinerja kegiatan. Adanya indikator kinerja kegiatan akan membantu perencana dalam mempertimbangkan cara/tahapan kegiatan yang terbaik: efektif mencapai sasaran dan efisiensi biayanya.

Rincian dokumen sumber tersebut meliputi:

1. Dokumen perencanaan sebagai acuan pengalokasian anggaran pada tingkatan program/kegiatan/subkegiatan;

2. Dokumen LAKIP yang berisikan capaian kinerja kegiatan/subkegiatan tahun sebelumnya sebagai pertimbangan dalam merencanakan kegiatan/subkegiatan: apakah kegiatan/subkegiatan tersebut telah selesai atau akan dilanjutkan pada tahun yang direncanakan, dan berapa jumlah biaya yang diserap oleh kegiatan/subkegiatan; 3. Dokumen Peraturan Menteri/Pimpinan Lembaga mengenai tugas-fungsi unit kerja

sebagai acuan: apakah kegiatan/subkegiatan yang akan dilaksanakan sesuai dengan tugas-fungsi masing-masing unit kerja.

Informasi kinerja yang telah disusun di atas akan menjadi panduan perencana untuk merinci kegiatan dalam bagian/tahapan kegiatan (biasa disebut subkegiatan) beserta kebutuhan biayanya. Langkah-langkah yang diperlukan sebagai berikut:

1. Identifikasi prioritas

Secara sederhana prioritas merupakan pilihan urutan “penting” aatau “kurang penting” dari suatu program/kegiatan. Suatu program/kegiatan sesuai urutan prioritas dapat diberikan nomer urut, mulai dari 1 dan seterusnya. Nomer urut 1 berarti mempunyai prioritas yang lebih tinggi dibanding prioritas nomer urut 2 dan

seterusnya. Hal ini berarti jika ada keterbatasan anggaran atau kebijakan pemotongan anggaran maka, program/kegiatan dengan prioritas yang lebih rendah merupakan program/kegiatan yang pelaksanaannya ditunda terlebih dahulu.

Alokasi anggaran sangat berkaitan dengan prioritas kebijakan (program/kegiatan) yang akan dilaksanakan. Pengalokasian anggaran yang dihubungkan dengan prioritas dapat dikelompokkan sesuai dengan tingkatan dalam struktur organisasi masing-masing K/L, sebagai berikut:

a. Tingkat K/L

Fokus pada pengalokasian anggaran dengan acuan prioritas nasional dan outcome K/L yang sesuai dengan tugas dan tanggung jawab-nya.

b. Unit Eselon I

Fokus pada pengalokasian anggaran baik yang mendukung sasaran prioritas nasional maupun pengalokasian anggaran untuk operasional melalui program yang akan dilaksanakan (termasuk pembayaran gaji dan tujangan, operasional dan pemeliharaan, pelayanan publik, serta prioritas K/L)

c. Unit Eselon II/Satker

Fokus pada pengalokasian anggaran beserta cara pelakasanaan atas kegiatan yang akan dilaksanakan sesuai tugas-fungsi yang diemban. Unit Eselon II/Satker yang melaksanakan kegiatan perlu juga mengidentifikasi tahapan/bagian kegiatan (sub kegiatan) berdasarkan suatu skala prioritas.

Dalam hal ini perlu diketahui pembagian jenis subkegiatan berdasarkan krieteria tujuan peruntukannya. Jenis subkegiatan dapat dikelompokkan dalam 2 jenis yaitu: i). Subkegiatan Operasional

Subkegiatan ini terdiri dari subkegiatan Pengelolaan Gaji dan Tunjangan (berasal dari eks: Kegiatan 0001) dan subkegiatan Kegiatan Operasional dan Pemeliharaan Perkantoran (bersal dari eks: Kegiatan 0002).

ii). Subkegiatan Tugas-Fungsi

Subkegiatan ini berasal dari eks Kegiatan Dalam Rangka Pelayanan Birokrasi (0003), dan Kegiatan Prioritas K/L atau Penunjang.

Disamping pengalokasian anggaran kegiatan sesuai tugas-fungsinya, unit Eselon II/Satker yang melaksanakan kegiatan bersifat penugasan. Subkegiatan pada kegiatan yang sifatnya penugasan tersebut menunjukkan tahapan/bagian kegiatan yang secara langsung menunjang pencapaian output kegiatan. Tidak ada pengalokasian untuk alokasi gaji dan operasional kantor. Kegiatan ini berasal dari eks Kegiatan Prioritas Nasional (kegiatan yang ditetapkan untuk mencapai secara langsung sasaran program prioritas nasional).

8. Target yang hendak dicapai pada tahun yang dianggarkan

Setelah prioritas ditetapkan, langkah selanjutnya adalah menetapkan target pada masing-masing skala prioritas pada berbagai tingkatan. Langkah kedua ini berkaitan erat dengan perumusan indikator kinerja pada tingkat program/kegiatan.

Setelah tahap 1 dan 2 ditetapkan maka, langkah berikutnya adalah melihat ketersediaan anggaran. Hal ini dimaksudkan untuk menentukan luas lingkup kegiatan, skala prioritas, sekaligus proses penyaringan kegiatan-kegiatan yang akan mendapat alokasi anggaran pada tahun yang direncanakan. Dengan kata lain tahapan ini merupakan penyesuaian antara target yang hendak dicapai dengan ketersediaan anggarannya.

10. Menuangkan dalam rincian pendanaan

Langkah terkahir adalah menuangkan apa yang telah ditetapkan (kegiatan, subkegiatan, prioritas dan jumlah alokasi anggarannya) dalam suatu rincian mengenai tahapan-tahapan kegiatan, beserta detil biaya. Penuangan dalam detil anggaran tersebut harus mengacu pada standar biaya yang ada, baik Standar Biaya Umum (SBU) atau Standar Biaya Khusus (SBK).

Khusus pengalokasian anggaran untuk subkegiatan tugas-fungsi dan prioritas nasional perlu diperhatikan hal-hal sebagai berikut:

Detil biaya yang merupakan input sepanjang telah ditetapkan dalam SBU harus digunakan dalam pengalokasian anggaran;

Jika kumpulan detil biaya tersebut mengahasilkan output tertentu maka, SBK harus digunakan sebagai acuan pengalokasian anggaran;

Dalam hal SBK belum ditetapkan maka, kumpulan detil biaya tersebut dapat diusulkan menjadi SBK.

2.4 Pengukuran dan Evaluasi Kinerja

Dalam rangka penerapan anggaran berbasis kinerja, K/L melaksanakan pengukuran dan evaluasi kinerja kegiatan pada suatu unit kerja di lingkungannya berdasarkan sasaran dan/atau standar kinerja kegiatan yang telah ditetapkan. Pengukuran kinerja yang dilakukan akan memberikan informasi tingkat pencapaian kinerja yang telah dilaksanakan. Sedangkan evaluasi kinerja kegiatan merupakan salah satu alat analisa yang menghasilkan kesimpulan tentang tingkat efisien dan efektivitas pencapaian sasaran sebagaimana tercantum dalam dokumen perencanaan dan penganggaran. Hasilnya digunakan sebagai bahan pengambilan keputusan dalam penyusunan rencana dan anggaran pada tahun yang akan datang.

Pengukuran kinerja kegiatan merupakan proses penilaian kemajuan pelaksanan kegiatan terhadap tujuan dan sasaran yang telah ditentukan termasuk informasi atas efisiensi penggunaan sumber daya dan efektivitas pencapaian sasaran. Pemilihan IKU program/IK Kegiatan/Indikator Keluaran beserta targetnya merupakan upaya konkret dalam memformulasikan tujuan strategis K/L lebih nyata dan terukur. Dan pengukuran kinerja tersebut didasarkan pada karakteristik suatu K/L. Dengan kata lain, pengukuran kinerja bukanlah tujuan akhir melainkan alat agar dihasilkan suatu manajemen yang lebih efisien dan terjadi peningkatan kinerja. Pengukuran kinerja kegiatan menyediakan informasi bagi K/L untuk menilai :

1. Pencapaian atas sasaran program yang telah ditetapkan;

11. Identifikasi dan analisis kelemahan program/kegiatan; dan 12. Tindakan yang tepat untuk meningkatkan kinerja.

Hasil pengukuran kinerja dimaksud merupakan umpan balik (feedback) manajemen untuk memperbaiki kinerja secara berkelanjutan. Evaluasi kinerja kegiatan merupakan proses penilaian terhadap pencapaian tujuan dan pengungkapan kendala baik pada saat penyusunan maupun pada saat implementasi kebijakan untuk memberikan umpan balik bagi peningkatan kualitas kinerja kebijakan dari sisi efisiensi dan efektivitas.

Evaluasi kinerja kegiatan meliputi evaluasi efisiensi tingkat kehematan pemanfaatan sumber daya (input) yang dilakukan melalui pembandingan realisasi dan rencana pemanfaatan sumber daya (input) pada setiap jenis kegiatan/subkegiatan dan evaluasi efektivitas ketepatan hasil (output) dilakukan melalui pembandingan hasil (output) dengan target rencana.

Evaluasi kinerja kegiatan yang berkesinambungan memberikan informasi kemajuan serta keberhasilan program berupa: efektivitas pencapaian sasaran program dan, efisiensi biaya program. Secara rinci manfaat pengukuran dan Evaluasi Kinerja dalam penerapan penganggaran berbasis kinerja, adalah:

1. membantu untuk mempersiapkan laporan kinerja dalam waktu yang singkat;

13. mengetahui kekurangan-kekurangan yang perlu diperbaiki dan menjaga kinerja yang sudah baik;

14. sebagai dasar (informasi) yang penting untuk melakukan evaluasi program; 15. sebagai bahan masukan/rekomendasi kebijakan selanjutnya; dan

16. sebagai dasar untuk melakukan monitoring dan evaluasi selanjutnya.

Pengukuran kinerja kegiatan dilakukan terhadap pencapaian hasil/realisasi penggunaan dana dari beberapa aspek bidang penganggaran dalam kurun waktu tertentu, yaitu : 1. Masukan, merupakan segala sesuatu yang dibutuhkan agar pelaksanaan kegiatan

dapat berjalan untuk menghasilkan keluaran. Dalam hal ini masukan yang perlu diukur adalah realisasi penggunaan sumber daya berupa alokasi dana, seberapa besar dana yang telah digunakan.

17.Proses, adalah ukuran kegiatan dari segi kecepatan dan ketepatan pelaksanaan kegiatan yang menggambarkan % pencapaian hasil kegiatan.

18.Keluaran, adalah sesuatu yang diharapkan langsung dapat diperoleh dari suatu kegiatan yang dapat berwujud maupun tidak berwujud. Keluaran ini diukur berdasarkan satuan yang telah ditentukan.

19.Hasil, merupakan segala sesuatu yang mencerminkan berfungsinya keluaran pada jangka menengah yang mempunyai efek langsung yaitu merupakan bagian dari (%) pencapaian sasaran program dan keterkaitannya.

Evaluasi kinerja kegiatan pada suatu unit kerja merupakan analisa yang dilaksanakan oleh K/L terhadap pencapaian output dan outcome pada program/kegiatan atas alokasi input, dengan membandingkan realisasi terhadap rencana (meliputi masukan, keluaran, dan hasil). Secara rinci hal-hal yang dievaluasi adalah :

21. Persentase (%) pencapaian target hasil (outcome) program;

22. Perbandingan antara yang berlaku dengan Standar Biaya yang ditetapkan.

Penerapan PBK di Indonesia mempunyai tantangan yang tidak ringan karena berubahnya sistem penganggaran. Tantangan yang lebih berat adalah mengubah mind set tidak hanya pada lingkungan Pemerintah (eksekutif), tetapi juga Dewan Perwakilan Rakyat (DPR) sebagai lembaga legislatif. Mind set DPR dalam rangka pembahasan dan penetapan Anggaran Pendapatan Belanja Negara (APBN) diharapkan juga berubah menjadi output base, tidak lagi input base. Beberapa butir-butir pemikiran berkenaan dengan hubungan antara eksekutif dengan legislatif dalam rangka pembahasan dan penetapan APBN dapat dikemukakan sebagai berikut:

1. Di level nasional, pengalokasian anggaran didasarkan pada target kinerja sesuai prioritas dan fokus prioritas pembangunan serta pemenuhan kewajiban sesuai amanat konstitusi;

2. Target kinerja sesuai prioritas dan fokus prioritas selanjutnya dijabarkan dalam kegiatan-kegiatan prioritas;

3. Di level K/L, pengalokasian anggaran mengacu pada Program dan Kegiatan masing-masing unit sesuai dengan tugas dan fungsinya termasuk kebutuhan anggaran untuk memenuhi angka dasar (baseline) serta alokasi untuk kegiatan prioritas yang bersifat penugasan;

4. Penghitungan kebutuhan anggaran untk masing-masing kegiatan mengacu pada standar biaya dan target kinerja yang akan dihasilkan;