Lampiran 1

Sampel Perusahaan Sub Sektor Telekomunikasi Tabel 3.3

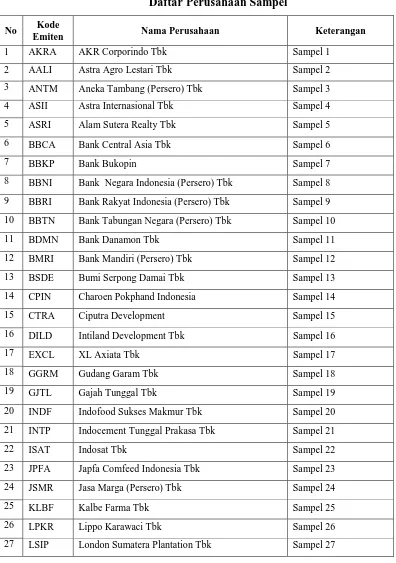

Daftar Perusahaan Sampel

No Kode

Emiten Nama Perusahaan Keterangan

1 AKRA AKR Corporindo Tbk Sampel 1

2 AALI Astra Agro Lestari Tbk Sampel 2 3 ANTM Aneka Tambang (Persero) Tbk Sampel 3 4 ASII Astra Internasional Tbk Sampel 4 5 ASRI Alam Sutera Realty Tbk Sampel 5 6 BBCA Bank Central Asia Tbk Sampel 6

7 BBKP Bank Bukopin Sampel 7

8 BBNI Bank Negara Indonesia (Persero) Tbk Sampel 8 9 BBRI Bank Rakyat Indonesia (Persero) Tbk Sampel 9 10 BBTN Bank Tabungan Negara (Persero) Tbk Sampel 10

11 BDMN Bank Danamon Tbk Sampel 11

12 BMRI Bank Mandiri (Persero) Tbk Sampel 12 13 BSDE Bumi Serpong Damai Tbk Sampel 13 14 CPIN Charoen Pokphand Indonesia Sampel 14

15 CTRA Ciputra Development Sampel 15

16 DILD Intiland Development Tbk Sampel 16

17 EXCL XL Axiata Tbk Sampel 17

18 GGRM Gudang Garam Tbk Sampel 18

19 GJTL Gajah Tunggal Tbk Sampel 19

20 INDF Indofood Sukses Makmur Tbk Sampel 20 21 INTP Indocement Tunggal Prakasa Tbk Sampel 21

22 ISAT Indosat Tbk Sampel 22

23 JPFA Japfa Comfeed Indonesia Tbk Sampel 23 24 JSMR Jasa Marga (Persero) Tbk Sampel 24

25 KLBF Kalbe Farma Tbk Sampel 25

26 LPKR Lippo Karawaci Tbk Sampel 26

Lampiran 2

Statistik Deskriptif Dari Beta Saham, Dividend Payout Ratio, Asset Growth,

Debt to Equity Ratio (DER), Current Ratio, Earning Variability, Return on Equity (ROE), Tingkat Suku Bunga, Inflasi dan Nilai Tukar (Kurs).

BETA DPR GROWTH DER CR

Mean 1.418125 0.359792 0.262500 2.177778 2.075347 Median 1.340000 0.295000 0.160000 1.095000 1.370000 Maximum 6.160000 0.950000 12.60000 12.15000 10.94000 Minimum -1.590000 0.030000 -0.870000 0.150000 0.040000 Std. Dev. 1.211161 0.225917 1.046379 2,764348 1.867273

Observations 144 144 144 144 144

EV ROE BI INFLASI KURS

Mean 3.532778 0.219851 6.750000 6.207500 10841.75 Median 3.435000 0.183466 6.750000 6.330000 10929.50 Maximum 11.14000 1.535148 7.750000 8.380000 12440.00 Minimum 0.890000 0.004910 5.750000 3.790000 9068.000 Std. Dev. 1.457103 0.218356 0.886969 2.177590 1495.897

Observations 144 144 144 144 144

Hasil Penelitian 2016 (Data diolah)

28 MNCN Media Nusantara Citra Tbk Sampel 28 29 PTBA Tambang Batubara Bukit Asam (Persero) Tbk Sampel 29

30 PTPP PP (Persero) Tbk Sampel 30

31 SMGR Semen Indonesia (Persero) Tbk Sampel 31 32 SMRA Summarecon Agung Tbk Sampel 32

33 TINS Timah (Persero) Tbk Sampel 33

34 TLKM Telekomunikasi Indonesia (Persero) Tbk Sampel 34

35 UNTR United Tractors Tbk Sampel 35

Lampiran 3

Uji Multikolinearitas dengan Matriks Korelasi

Hasil Penelitian 2016 (Data diolah)

Lampiran 4

Uji Autokorelasi dengan Bruesch Godfery Breusch-Godfrey Serial

Correlation LM Test

F-statistic 1.2123322 Prob. F(14, 10) 0.3005

Obs*R-squared 2.599461 Prob. Chi-Square(14) 0.2726 Sumber : Hasil Penelitian 2016 (data diolah)

Lampiran 5

Uji Heteroskedastisitas dengan Uji White Heteroscedasticity Heteroskedasticity Test: White

F-statistic 0.521744 Prob. F(14, 10) 0.8568

Obs*R-squared 4.875282 Prob. Chi-Square(14) 0.8450 Scaled explained SS 8.872217 Prob. Chi-Square(14) 0.4492 Sumber: Hasil Penelitian 2016 (data diolah)

Lampiran 6

Correlated Random Effects - Hausman Test Pool: Untitled

Test cross-section random effects Test Summary

Chi-Sq. Statistic Chi-Sq. d.f. Prob.

Cross-section random 12.486148 9 0.1873

Lampiran 7

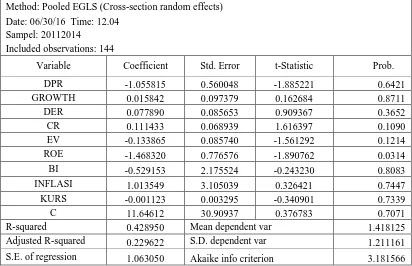

Pengujian Regresi Berganda Data Panel Dependent Variabel : BETA SAHAM

Method: Pooled EGLS (Cross-section random effects) Date: 06/30/16 Time: 12.04

Sampel: 20112014 Included observations: 144

Variable Coefficient Std. Error t-Statistic Prob.

DPR -1.055815 0.560048 -1.885221 0.6421

GROWTH 0.015842 0.097379 0.162684 0.8711

Lanjutan Lampiran 8

DER 0.077890 0.085653 0.909367 0.3652

CR 0.111433 0.068939 1.616397 0.1090

EV -0.133865 0.085740 -1.561292 0.1214

ROE -1.468320 0.776576 -1.890762 0.0314

BI -0.529153 2.175524 -0.243230 0.8083

INFLASI 1.013549 3.105039 0.326421 0.7447

KURS -0.001123 0.003295 -0.340901 0.7339

C 11.64612 30.90937 0.376783 0.7071

R-squared 0.428950 Mean dependent var 1.418125

Adjusted R-squared 0.229622 S.D. dependent var 1.211161 S.E. of regression 1.063050 Akaike info criterion 3.181566 Sum squared resid 119.7881 Schwarz criterion 3.965266 Log likelihood -191.0727 Hannan-Quinn criter. 3.500017 F-statistic 2.151974 Durbin-Watson stat 3.072009 Prob(F-statistic) 0.001251

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

asosiatif. Penelitian asosiatif adalah penelitian yang bertujuan untuk mengetahui

hubungan antara dua variabel atau lebih. Penelitian ini menjelaskan fenomena yang

ada dan menganalisis informasi yang didapatkan untuk melihat pengaruh variabel

yang satu dengan variabel yang lain (Sugiyono, 2012:11).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan pada perusahaan yang terdaftar dalam Indeks

Kompas 100 dengan mengakses website www.idx.co.id. .Untuk menghitung beta

komponen data diperoleh melalui www. finance.yahoo.co.id. Penelitian ini akan

dilakukan pada bulan Mei 2016 hingga Juli 2016.

3.3 Batasan Operasional

Yang menjadi batasan operasional pada penelitian ini adalah:

1. Perusahaan yang terdaftar di Indeks Kompas 100 periode 2011-2014.

2. Variabel yang digunakan yaitu variabel independen dan variabel

dependen.Variabel independen terdiri Dividend Payout Ratio, Asset Growth,

Debt to Equity Ratio (DER), Current Ratio,Earning Variability, Return on

Equity (ROE). Tingkat Suku Bunga, Inflasi,dan Nilai Tukar (Kurs). Variabel

3.4 Definisi Operasional Variabel 3.4.1 Variabel Dependen

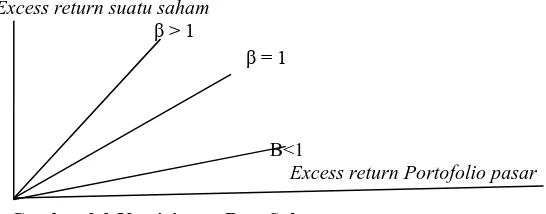

Variabel terikat yang digunakan dalam penelitian ini, adalah beta saham.

Beta saham merupakan kepekaan tingkat keuntungan suatu sekuritas terhadap

perubahan-perubahan pasar. Beta saham dihitung dengan menggunakan Model

Indeks Tunggal (Single Index Model). Menurut Jogiyanto persamaan regresi yang

digunakan untuk mendapatkan koefisien regresi return saham terhadap return pasar

adalah sebagai berikut (Jogiyanto, 365: 2010)

Keterangan :

= return sekuritas ke-i.

= nilai espektasi dari return sekuritas yang bebas terhadap return pasar = koefisien beta yang mengukur terhadap perubahan

= tingkat return dari indeks pasar juga merupakan suatu variabel acak.

= kesalahan residu, merupakan variabel acak dengan nilai espektasi sama dengan nol

Tingkat pengembalian pasar (Rm) dapat dihitung menggunakan data indeks

harga saham gabungan (IHSG) dengan mencantumkan seluruh saham yang tercatat

di bursa selama periode waktu tertentu. Persamaan yang digunakan dalam

menghitung return pasar adalah sebagai berikut (Jogiyanto, 2010:367). Dalam

penelitian ini IHSG dihitung per bulan, yaitu selama 12 bulan atau untuk periode

satu tahun.

Keterangan:

Rm = return indeks pasar saham pada bulan ke-t. IHSGt = IHSG pada bulan ke-t (bulan saaini).

= IHSG pada bulan ket-1 (bulan yang lalu)

Penghitungan tingkat return saham (Ri) dapat menggunakan data dari

perubahan harga saham perusahaan yang terjadi selama periode tertentu. Persamaan

yang dapat digunakan untuk menghitung return saham perusahaan adalah sebagai

berikut (Jogiyanto, 2010: 207): Dalam penelitian ini Return Individual dihitung per

bulan, yaitu selama 12 bulan atau untuk periode satu tahun.

=

Keterangan:

= return saham I pada bulan ke-t.

P = harga saham penutupan pada bulan ke-t (bulan saat ini)

= harga saham penutupan pada bulan ket-1 (bulan yang lalu)

3.4.2 Variabel Independen

Variabel Independen yang digunakan dalam penelitian ini adalah :

1. Dividend Payout Ratio

Dividend payout ratio diukur sebagai dividen yang dibayarkan dibagi laba yang

tersedia untuk pemegang saham umum. Jadi, Dividend Payout Ratio merupakan

presentase laba yang dibagikan kepada pemegang saham umum dari laba yang

diperoleh perusahaan. Rumus dividend payout ratio:

2. Asset Growth

Asset Growth merupakan rata-rata pertumbuhan kekayaan perusahaan. Bila

kekayaan awal suatu perusahan adalah tetap jumlahnya, maka pada tingkat

pertumbuhan aktiva yang tinggi berarti besarnya kekayaan akhir perusahaan

tersebut semakin besar. Demikian pula sebaliknya. Pada tingkat pertumbuhan

aktiva yang tinggi, bila besarnya kekayaan akhir tinggi berarti kekayaan awalnya

rendah. Variabel ini juga dapat didefinisikan sebagai perubahan tahunan dari aktiva

tetap, dirumuskan sebagai berikut:

Asset Growth

=

3.Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) adalah tingkat penggunaan hutang terhadap

total shareholder’s equity yang dimiliki perusahaan. Rasio ini menunjukkan

persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman.

Dari perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah

rasio akan semakin baik kemampuan perusahaan dalam membayar kewajiban

jangka panjang.

Debt to Equity Ratio =

4. Current Ratio

Rasio ini mengintepretasikan likuiditas perusahaan, di mana kemampuan

perusahaan dalam memenuhi kewajiban-kewajiban finansial jangka pendek pada

kemampuan perusahaan untuk memenuhi kewajiban finansial jangka pendek.

Sehingga, perusahaan dengan current ratio yang tinggi menunjukkan bahwa

perusahaan tersebut likuid. Rumus Current Ratio:

Current Ratio =

5. Earning Variability

Variabel ini menggambarkan variabilitas return suatu perusahaan. Besarnya

earning variability suatu perusahaan diukur denganbesarnya penyimpangan Price

Earning rasionya (PER). Earning Variability dihitung dengan rumus

Earning variability = standar deviasi dari PER

6. Return on Equity (ROE)

Return on Equity (ROE) adalah rasio yang digunakan untuk mengukur tingkat

penghasilan bersih yang diperoleh perusahaan atas modal yang diinvestasikannya.

Semakin besar rasio ROE mengambarkan semakin baik keadaan perusahaan, sehingga

akan meningkatkan kepercayaan investor untuk menanamkan modalnya.Rumus

menghitung ROE:

Return on Equity =

7. Tingkat Suku Bunga

Tingkat suku bunga adalah harga dari penggunaan dana investasi (loanable

funds).Tingkat suku bunga merupakan salah satu indikator dalam menentukan apakah

seseorang akan melakukan invesatasi atau menabung. Suku bunga yang digunakan

adalah tingkat suku bunga SBI.

Tingkat Suku Bunga = Suku Bunga Tahunan Bank Indonesia

8. Inflasi

Inflasi adalah sebagai gejala kenaikan harga barang-barang yang bersifat umum

dan terus menerus. Inflasi yang tinggi akan mengakibatkan daya beli

masyarakatmenurun. Sebagian besar perusahaan akan mengalami penurunan harga

saham bila tingkat inflasi naik lebih besar dari yang diharapkan. Sehingga dapat

dikatakan inflasi berkorelasi negatif dengan harga saham.

Inflasi =

Tabel 3.1

Definisi Operasional Variabel

Variabel Definisi variabel Indikator Skala

Lanjutan Tabel 3.1

Variabel Definisi variabel Indikator Skala

3.5 Populasi dan Sampel Penelitian

Populasi merupakan wilayah generalisasi yang terdiri dari objek atasubjek

yang menjadi kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2012:61). Populasi

dalam penelitian ini berjumlah 100 perusahaan yang sahamnya tergolong dalam

indeks Kompas100 yang terdaftar di BEI periode 2011-2014. Pemilihan populasi

ini didasarkan pada pertimbangan saham yang likuid yang artinya saham

tersebut selalu aktif diperjualbelikan. Tetapi tidak semua anggota populasi

menjadi objek penelitian, sehingga perlu dilakukan pengambilan sampel.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi (Sugiyono, 2012:62). Adapun teknik penentuan sampel dalam penelitian

ini adalah dengan menggunakan beberapa kriteria-kriteria sebagai berikut:

1. Perusahaaan yang konsisten masuk dalam Indeks Kompas 100 Periode 2011-2014

2. Perusahaan yang menerbitkan laporan keuangan dalam mata uang rupiah

3. Perusahaan yang membagikan dividen secara konsisten selama 2011-2014.

Tabel 3.2 Pemilihan Sampel

No. Kriteria Sampel Jumlah

1. Jumlah perusahaan yang konsisten masuk Indeks Kompas 100 Periode 2011-2014

54

2. Perusahaan yang menerbitkan laporan keuangan dalam mata uang selain Rupiah

(7) 3. Perusahaan yang membagikan dividen secara konsisten selama

periode 2011-2014

(11)

Berdasarkan kriteria purposive sampling diatas, maka sampel penelitian

pada penelitian ini adalah sebagai berikut:

Tabel 3.3

Daftar Perusahaan Sampel

No Kode

Emiten Nama Perusahaan Keterangan

1 AKRA AKR Corporindo Tbk Sampel 1

2 AALI Astra Agro Lestari Tbk Sampel 2 3 ANTM Aneka Tambang (Persero) Tbk Sampel 3 4 ASII Astra Internasional Tbk Sampel 4 5 ASRI Alam Sutera Realty Tbk Sampel 5 6 BBCA Bank Central Asia Tbk Sampel 6

7 BBKP Bank Bukopin Sampel 7

8 BBNI Bank Negara Indonesia (Persero) Tbk Sampel 8 9 BBRI Bank Rakyat Indonesia (Persero) Tbk Sampel 9 10 BBTN Bank Tabungan Negara (Persero) Tbk Sampel 10

11 BDMN Bank Danamon Tbk Sampel 11

12 BMRI Bank Mandiri (Persero) Tbk Sampel 12 13 BSDE Bumi Serpong Damai Tbk Sampel 13 14 CPIN Charoen Pokphand Indonesia Sampel 14

15 CTRA Ciputra Development Sampel 15

16 DILD Intiland Development Tbk Sampel 16

17 EXCL XL Axiata Tbk Sampel 17

18 GGRM Gudang Garam Tbk Sampel 18

19 GJTL Gajah Tunggal Tbk Sampel 19

20 INDF Indofood Sukses Makmur Tbk Sampel 20 21 INTP Indocement Tunggal Prakasa Tbk Sampel 21

22 ISAT Indosat Tbk Sampel 22

23 JPFA Japfa Comfeed Indonesia Tbk Sampel 23 24 JSMR Jasa Marga (Persero) Tbk Sampel 24

25 KLBF Kalbe Farma Tbk Sampel 25

26 LPKR Lippo Karawaci Tbk Sampel 26

Sumber:

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu

data yang berwujud angka-angka. Sumber data yang digunakan dalam penelitian ini

adalah data sekunder. Sumber data sekunder merupakan sumber data yang tidak

memberikan informasi secara langsung kepada pengumpul data, sumber ini dapat

berupa hasil pengolahan lebih lanjut dari data primer yang disajikan dalam bentuk

lain atau dari orang lain (Sugiyono, 2012:225). Data sekunder yang digunakan

dalam penelitian ini berupa laporan historis harga saham dan laporan keuangan

perusahaan yang dijadikan sebagai sampel dalam penelitian ini. Data-data yang

digunakan dalam penelitian ini bersumber dari:

a) Index Kompas100 periode Februari 2011- Juli 2014.

b) IDX Company Report periode 2011-2014

c) Finance.Yahoo.

3.7 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini menggunakan data

sekunder dengan studi pustaka yang didapatkan dari buku-buku literatur serta

28 MNCN Media Nusantara Citra Tbk Sampel 28 29 PTBA Tambang Batubara Bukit Asam (Persero) Tbk Sampel 29

30 PTPP PP (Persero) Tbk Sampel 30

31 SMGR Semen Indonesia (Persero) Tbk Sampel 31 32 SMRA Summarecon Agung Tbk Sampel 32

33 TINS Timah (Persero) Tbk Sampel 33

34 TLKM Telekomunikasi Indonesia (Persero) Tbk Sampel 34

35 UNTR United Tractors Tbk Sampel 35

jurnal yang berkaitan dan menunjang dalam penelitian ini. Data sekunder ini

dikumpulkan dengan menggunakan metode dokumentasi, yaitu dengan cara

mencatat atau mendokumentasikan data yang berkaitan dengan penelitian yang

tercantum IDX Company Report pada perussahaan yang sahamnya masuk dalam

anggota Kompas100 dan terdaftar di BEI selama periode 2011-2014.

3.8 Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah

menggunakan eviews dengan menggunakan alat statistik deskriptif dan regresi

linear berganda yang terdiri dari satu model dengan satu variabel dependen (Y) dan

delapan variabel independen ( X2, X2, X,3 X4 X5, X6, X7, X8, X9 )

3.8.1 Analisis Statistik Deskriptif

Statistik Deskriptif adalah statistik yang digunakan untuk menganalisis data

dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul

sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk

umum dan generalisasi (Sugiyono, 2012:206).Penyajian data pada statistik

deskriptif dapat berbetuk tabel,diagram,ukuran,dan gambar.

3.8.2 Uji Asumsi Klasik

Menurut Erlina (2008:102) metode pangkat kuadrat terkecil biasa (ordinal

least square) OLS adalah metode untuk mengestimasi suatu garis regresi dengan

jalan meminimalkan jumlah kuadrat kesalahan setiap observasi terhadap garis

tersebut. Tujuan utama regresi adalah mengestimasi fungsi regresi populasi

berdasarkan fungsi regresi sampel. Dalam hal ini, uji asumsi klasik yang harus

3.8.2.1Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antara variabel bebas (independen). Menurut Ajija et al

(2011:35) multikoliearitas berarti adanya hubungan linear yang sempurna atau pasti

di antara beberapa atau variabel yang menjelaskan dari model regresi. Ada atau

tidaknya multikolinearitas dapat diketahui atau dilihat dari koefisiensi korelasi

masing-masing variabel bebas.

3.8.2.2Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada

korelasi antara kesalahan penggangu pada periode t dengan kesalahan penggangu

pada periode t-1 (sebelumnya). Menurut Ajija et al (2011:40) autokorelasi

menunjukkan korelasi di antara anggota serangkaian observasi yang diurutkan

menurut waktu atau ruang. Untuk mendeteksi adanya autokorelasi, yaitu: pertama,

memperhatikan nilai t-statistik, R2, uji F dan Durbin Watson statistik.

Dari hasil estimasi, diketahui bahwa nilai DW statistik relatif yakni sebesar

0,492. Artinya ada kemungkinan terjadi masalah autokorelasi. Kedua, melakukan

uji LM (metode Bruesch Godfery). Metode ini didasarkan pada nilai F dan Obs*

R-Squared, dimana jika nilai profitabilitas dari Obs* R-Squared melebihi tingkat

kepercayaan, maka H0 diterima. Artinya tidak ada masalah autokorelasi.

3.8.2.3Uji Heteroskedasitas

Uji heteroskedasitas bertujuan menguji apakah dalam model regresi terjadi

Menurut Ajija et al (2011:36) heteroskedasitas merupakan keadaan dimana semua

gangguan yang muncul dalam fungsi regresi populasi tidak memiliki varians yang

sama. Uji ini dapat dilakukan dengan cara, yaitu: pertama, melihat pola residual

dari hasil estimasi regresi. Jika residual bergerak konstan maka tidak ada

heteroskedasitas. Akan tetapi, jika residual membentuk suatu pola tertentu, maka

hal tersebut mengindikasikan adanya heteroskedasitas.

Kedua, untuk membuktikan dugaan pada ujian heteroskedasitas, maka

dilakukan uji White Heteroscedasticity yang tersedia dalam program Eviews. Hasil

yang diperhatikan dari uji ini adalah nilai F dan Obs* R-Squared. Jika nilai Obs* R-

Squared lebih kecil dari X2 tabel, maka tidak terjadi heteroskedasitas demikian juga

sebaliknya.

3.8.3 Pemilihan Model Data Panel

Data Panel adalah data yang terdiri atas beberapa variabel seperti pada data

seksi silang, namun juga memiliki unsur waktu pada runtut waktu (Winarno,

2015:102).Data Panel merupakan suatu kumpulan data yang terdiri dari sejumlah

data cross-section dari suatu rentang waktu tertentu (time series).Untuk

mengestimasi parameter model dengan data panel terdapat beberapa pendekatan

yang ditawarkan yaitu:

Untuk mengestimasi parameter model dengan data panel, terdapat beberapa

pendekatan yang ditawarkan yaitu:

1. Common Effect Model atau Pooled Least Square (PLS)

Pendekatan ini cukup sederhana. Tekniknya hampir sama seperti membuat

mengkombinasikan data cross section dengan data time series terlebih dahulu

sebelum memulai regresi. Metode ini bisa menggunakan Ordinary Least Square

(OLS) atau teknik kuadrat terkecil untuk mengestimasi model data panel.

2. Fixed Effect Model

Pendekatan ini mengasumsikan bahwa adanya variabel-variabel yang tidak

semuanya masuk dalam persamaan model memungkinkan adanya intersep yang

tidak konstan. Artinya intersep ini mungkin berubah untuk setiap individu dan

waktu.

3. Random Effect Model

Jika pada model efek tetap perbedaan antarindividu atau waktu dicerminkan

lewat intersep, maka pada model ini perbedaan tersebut diakomodasi lewat error.

Teknik ini juga memperhitungkan bahwa gangguan mungkin berkorelasi sepanjang

time series dan cross section.

Adapun langkah-langkah untuk pemilihan model data panel adalah sebagai

berikut:

1. Estimasi dengan Fixed Effect Model

2. Uji Chow (Pooled Least Square atau Fixed Effect Model)

Dengan kriteria pengujian:

H0 = Pooled Least Square

H1 = Fixed Effect Model

Tolak H0 jika p-value < nilai signifikansi (0,05); maka H1 diterima.

3. Estimasi dengan Random Effect Model

Dengan kriteria pengujian:

H0 = Random Effect Model

H1 = Fixed Effect Model

Tolak H0 jika p-value < nilai signifikansi (0,05); maka H1 diterima.

3.8.4 Model Regresi Data Panel

Metode analisis data yang digunakan adalah model regresi data panel, yaitu

regresi yang digunakan untuk mengetahui seberapa besar pengaruh variabel

independen terhadap variabel dependen. Model persamaan regresi data panel pada

penelitian ini yang merupakan gabungan dari data cross section dan data time series

adalah sebagai berikut:

Model persamaan regresi dapat digambarkan sebagai berikut:

Y = a+b1X1+b2X2+b3X3+b4X4+b5X5+ b6X6+ b7X7+ b8X8+ b9X9+e

Keterangan:

Y = Beta saham (Risiko sistematis saham) a = Konstanta

X1 = Dividend Payout Ratio X2 = Asset Growth

X3 = Debt to Equity Ratio X4 = Current Rtaio X5 = Earning Variability X6 = Return on Equity X7 = Tingkat Suku Bunga X 8 = Inflasi

X 9 = Nilai Tukar (Kurs)

b1 – b9 = Koefisien regresi dari tiap-tiap variabel independen e = Standart Error

3.8.5 Pengujian Hipotesis

Pengujian ini dilakukan untuk mengetahui apakah semua variabel

independen secara bersama-sama mempunyai pengaruh terhadap variabel

dependen. Pengujian dilakukan dengan menggunakan nilai signifikan 0,05 (α=5%).

Ketentuan penerimaan atau penolakan hipotesis adalah sebagai berikut:

1. Jika nilai signifikansi > 0,05 maka H0 diterima, artinya secara bersamaan

keempat variabel independen tidak mempunyai pengaruh yang signifikan terhadap

variabel dependen.

2. Jika nilai signifikansi ≤ 0,05 maka H a diterima, artinya secara bersamaan keempat variabel independen mempunyai pengaruh yang signifikan terhadap variabel dependen.

3.8.5.2 Uji Signifikansi Parsial (Uji-t)

Pengujian ini pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel independen secara parsial terhadap variabel dependen. Pengujian dilakukan dengan menggunakan nilai signifikan 0,05 (α=5%). Ketentuan

penerimaan atau penolakan hipotesis adalah sebagai berikut:

1. Jika nilai signifikansi > 0,05 maka H0 diterima. Ini berarti bahwa secara

parsial var independen tersebut tidak mempunyai pengaruh yang signifikan

terhadap variable dependen.

2. Jika nilai signifikansi ≤ 0,05 maka H a diterima. Ini berarti bahwa secara

parsial variabel independen tersebut mempunyai pengaruh yang signifikan

3.8.5.3 Koefisien Determinasi

Koefisien determinasi pada intinya mengukur seberapa jauh

kemampuan model menerangkan variasi variabel independen. Nilai yang kecil

berarti kemampuan variabel-variabel independen dalam menjelaskan variasi

variabel dependen sangat terbatas, sebaliknya nilai yang mendekati satu berarti

variabel-variabel independen memberikan hampir semua informasi yang

BAB IV

HASIL PENELITIAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan Yang Terdaftar Dalam Indeks Kompas 100

Berikut Tabel 4.1 yang menyajikan mengenai gambaran umum Perusahaan

Yang Terdaftar Dalam Indeks Kompas 100 di BEI yang menjadi sampel penelitian

dalam penelitian ini sebagai berikut:

Tabel 4.1

Gambaran Umum Perusahaan Yang Terdaftar Dalam Indeks Kompas 100 Di BEI 2011-2014

No Nama Perusahaan Tahun

Berdiri Subsektor Perusahaan 1. AKR Corpindo Tbk 1977 Minyak dan Gas Bumi 2. Astra Agro Lestari Tbk 1997 Perkebunan

3. Aneka Tambang (Persero) Tbk 1968 Logam Mineral dan Lainnya 4. Astra Internasional Tbk 1957 Otomotif dan Komponen 5. Alam Sutera Realty Tbk 1993 Property dan Real Estate 6. Bank Central Asia Tbk 1957 Perbankan

7. Bank Bukopin 1970 Perbankan.

8. Bank Negara Indonesia (Persero) Tbk 1946 Perbankan 9. Bank Rakyat Indonesia (Persero) Tbk 1895 Perbankan 10. Bank Tabungan Negara (Persero) Tbk 1963 Perbankan. 11. Bank Danamon Tbk 1956 Perbankan 12. Bank Mandiri (Persero) Tbk 1998 Perbankan

13. Bumi Serpong Damai Tbk 1984 Property dan Real Estate 14. Charoen Pokphan Tbk 1972 Pakan ternak

15. Ciputra Development Tbk 1994 Property dan Real Estate 16. Intiland Development Tbk 1983 Property dan Real Estate 17. XL Axiata Tbk 1996 Telekomunikasi

18. Gudang Garam Tbk 1958 Rokok

Lanjutan Tabel 4.1

No Nama Perusahaan Tahun

Berdiri Subsektor Perusahaan 21. Indocement Tunggal Prakasa 1985 Semen

22. Indosat Tbk 1967 Telekomunikasi 23. Japfa Comfeed Indonesia Tbk 1971 Makanan dan Minuman 24. Jasa Marga (Persero) Tbk 1978 Jalan tol, Bandara, Pelabuhan 25. Kalbe Farma Tbk 1966 Farmasi

26. Lippo Karawaci Tbk 1990 Property dan Real Estate 27. London Sumatera Plantation Tbk 1962 Perkebunan

28. Media Nusantara Citra Tbk 1997 Advertising, Printing dan Media 29. Tambang Batubara Bukit Asam Tbk 1950 Batu Bara

30. PP (Persero) Tbk 1963 Kontruksi bangunan 31. Semen Indonesia (Persero) Tbk 1956 Semen

32. Summarecon Agung Tbk 1998 Kontruksi bangunan 33. Timah (Persero) Tbk 1984 Logam dan mineral lainnya 34. Telekomunikasi Indonesia (Persero) Tbk 1972 Telekomunikasi

35. United Tractors Tbk 1994 Mesin dan alat berat

36. Unilever Indonesia Tbk 1983 Kosmetik dan Keperluan Rumah Tangga

4.2Hasil Penelitian Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang

dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum,

sum, range, kurtosis dan skewness (Ghozali, 2013: 19). Dalam penelitian ini,

variabel yang digunakan dalam perhitungan statistik deskriptif adalah Beta Saham,

Dividend Payout Ratio, Asset Growth, Debt to Equity Ratio (DER), Current Ratio,

Earning Variability, Return on Equity (ROE), Tingkat Suku Bunga, Inflasi dan

Nilai Tukar (Kurs). Berdasarkan analisis statistik deskriptif diperoleh gambaran

Tabel 4.2

Statistik Deskriptif Dari Beta Saham, Dividend Payout Ratio, Asset Growth,

Debt to Equity Ratio (DER), Current Ratio, Earning Variability, Return on Equity (ROE), Tingkat Suku Bunga, Inflasi dan Nilai Tukar (Kurs).

BETA DPR GROWTH DER CR

Mean 1.418125 0.359792 0.262500 2.177778 2.075347 Median 1.340000 0.295000 0.160000 1.095000 1.370000 Maximum 6.160000 0.950000 12.60000 12.15000 10.94000 Minimum -1.590000 0.030000 -0.870000 0.150000 0.040000 Std. Dev. 1.211161 0.225917 1.046379 2,764348 1.867273

Observations 144 144 144 144 144

EV ROE BI INFLASI KURS

Mean 3.532778 0.219851 6.750000 6.207500 10841.75 Median 3.435000 0.183466 6.750000 6.330000 10929.50 Maximum 11.14000 1.535148 7.750000 8.380000 12440.00 Minimum 0.890000 0.004910 5.750000 3.790000 9068.000 Std. Dev. 1.457103 0.218356 0.886969 2.177590 1495.897

Observations 144 144 144 144 144

Hasil Penelitian 2016 (Data diolah)

Berdasarkan Tabel 4.2 menunjukkan bahwa jumlah data yang digunakan

dalam penelitian ini adalah sebanyak 36 sampel data yang diambil dari laporan

keuangan tahunan perusahaan yang terdaftar di Bursa Efek Indonesia periode 2011

hingga 2014. Berikut ini interprestasi dari analisis statistika pada Tabel 4.1 sebagai

berikut:

a. Variabel Beta Saham memiliki nilai minimum sebesar -1,59 yang dimiliki oleh

Bank Danamon Tbk pada tahun 2014 sedangkan nilai Beta Saham maksimum

sebesar 6,16 dimiliki oleh Ciputra Development Tbk pada tahun 2011.

Diketahui rata-rata (mean) nilai Beta Saham sebesar 1,41 dan standar

deviasinya sebesar 1,21 dengan jumlah pengamatan sebanyak 36.

b. Variabel Dividend Payout Ratio memiliki nilai minimum sebesar 0,03 yang

Payout Ratio maksimum sebesar 0,95 yang dimiliki oleh United Tractors Tbk

pada tahun 2013. Diketahui rata-rata (mean) nilai DER adalah sebesar 0,36 dan

standar deviasinya sebesar 0,23 dengan jumlah pengamatan sebanyak 36.

c. Variabel Asset Growth memiliki nilai minimum sebesar -0,87 yang dimiliki

2012 sedangkan nilai Asset Growth maksimum sebesar 12,6 yang dimiliki oeh

Japfa Comfeed Indonesia Tbk pada tahun 2013. Diketahui rata-rata (mean)

nilai Asset Growth adalah sebesar 0,26 dan standar deviasinya sebesar 1,04

dengan jumlah pengamatan sebanyak 36.

d. Variabel Debt to Equity Ratio (DER) memiliki nilai minimum sebesar 0,15

yang dimiliki oleh Indocement Tunggal Prakasa Tbk pada tahun 2011

sedangkan nilai Debt to Equity Ratio (DER) maksimum sebesar 12,1 dimiliki

oleh Bank Bukopin Tbk pada tahun 2011. Diketahui rata-rata (mean) nilai

Debt to Equity Ratio (DER) adalah sebesar 2,17 dan standar deviasinya sebesar

2,76 dengan jumlah pengamatan sebanyak 36.

e. Variabel Earning Variability memiliki nilai minimum sebesar 0,89 yang

dimiliki oleh Ciputra Development Tbk pada tahun 2013 sedangkan nilai

Earning Varibaility maksimum sebesar 11,14 yang dimiliki oleh Alam Sutera

Realty Tbk pada tahun 2014. Diketahui rata-rata (mean) nilai Earning

Variability adalah sebesar 3,53 dan standar deviasinya sebesar 1,45 dengan

jumlah pengamatan sebanyak 36.

f. Variabel Current Ratio memiliki nilai minimum sebesar 0,04 yang dimiliki

oleh AKR Corpindo pada tahun 2014 sedangkan nilai Current Ratio

tahun 2014. Diketahui rata-rata (mean) nilai Current Ratio adalah sebesar 2,07

dan standar deviasinya sebesar 1,87 dengan jumlah pengamatan sebanyak 36.

g. Variabel Return on Equity (ROE) memiliki nilai minimum sebesar 0,00 yang

dimiliki oleh Gajah Tunggal Tbk pada tahun 2014 sedangkan nilai Return on

Equity (ROE) maksimum sebesar 1,53 yang dimiliki oleh Telekomunikasi

Indonesia (Persero) Tbk pada tahun 2012. Diketahui rata-rata (mean) nilai

Return on Equity (ROE) adalah sebesar 0,22 dan standar deviasinya sebesar

0,22 dengan jumlah pengamatan sebanyak 36.

h. Variabel Tingkat Suku Bunga memiliki nilai minimum sebesar 5,75 yang

dimiliki pada tahun 2012 sedangkan nilai Tingkat Suku Bunga maksimum

sebesar 7,75 pada tahun 2014. Diketahui rata-rata (mean) nilai Tingkat Suku

Bunga adalah sebesar 6,20 dan standar deviasinya sebesar 0,89 dengan jumlah

pengamatan sebanyak 36.

i. Variabel Inflasi memiliki nilai minimum sebesar 3,79 pada tahun 2011

sedangkan nilai Inflasi maksimum sebesar 8,38 pada tahun 2013. Diketahui

rata-rata (mean) nilai Inflasi adalah sebesar 6,20 dan standar deviasinya sebesar

2,17 dengan jumlah pengamatan sebanyak 36.

j. Variabel Nilai Tukar (Kurs) memiliki nilai minimum sebesar 9068 pada tahun

2011 sedangkan nilai Nilai Tukar (Kurs) maksimum sebesar 12440 pada tahun

2013. Diketahui rata-rata (mean) nilai Tukar (Kurs) adalah sebesar 10841 dan

4.3 Uji Asumsi Klasik

4.3.1 Uji Multikolinearitas

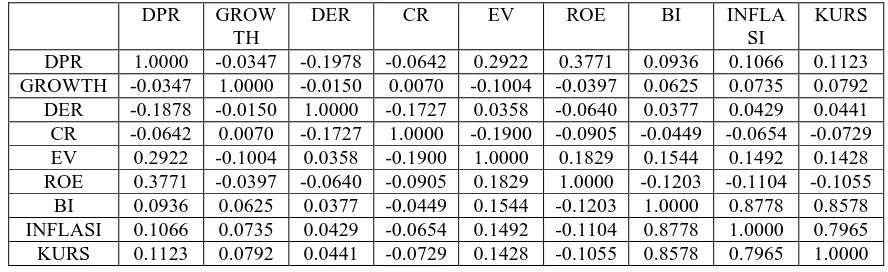

Dalam penelitian ini, gejala multikolinearitas dapat dilihat dari nilai korelasi

antara variabel yang terdapat dalam matriks korelasi. Menurut Ghozali (2013:105)

jika antar variabel independen ada korelasi yang cukup tinggi, yakni dia atas 0,9

maka hal ini merupakan indikasi adanya multikolinearitas. Hasil uji ini dapat dilihat

pada Tabel 4.3 sebagai berikut:

Tabel 4.3

Uji Multikolinearitas dengan Matriks Korelasi

Dari hasil pengujian multikolinearitas pada Tabel 4.3 dapat disimpulkan

bahwa tidak terdapat gejala multikolinearitas antara variabel independen. Hal ini

karena nilai korelasi antar variabel independen tidak lebih dari 0,9 (Ghozali,

2013:105).

4.3.2 Uji Autokorelasi

Untuk mendeteksi ada tidaknya autokorelasi dapat dilakukan uji LM (metode

Bruesch Godfery). Metode ini didasarkan pada nilai F dan Obs* R-Squared, dimana

jika nilai profitabilitas dari Obs* R-Squared melebihi tingkat kepercayaan, maka H0

diterima. Artinya tidak ada masalah autokorelasi (Ajija et, al, 2011:40)

DPR GROW TH

DER CR EV ROE BI INFLA

SI

Tabel 4.4

Uji Autokorelasi dengan Bruesch Godfery Breusch-Godfrey Serial

Correlation LM Test

F-statistic 1.2123322 Prob. F(14, 10) 0.3005

Obs*R-squared 2.599461 Prob. Chi-Square(14) 0.2726 Sumber : Hasil Penelitian 2016 (data diolah)

Karena Probabilitas Obs*R-square 0.2726 > 0,05 dengan tingkat keyakinan

95%, dapat dikatakan bahwa tidak terdapat autokorelasi dalam model regresi

4.3.3 Uji Heterokedasitas

Untuk mendeteksi ada tidaknya heterosledastisitas dapat dilakukan Uji White

Heteroscedasticity. Dasar pengambilan keputusan adalah melihat angka

probabilitas dari Uji White Heteroscedasticity. Hasil uji ini dapat dilihat pada Tabel

4.4 sebagai berikut:

Tabel 4.5

Uji Heteroskedastisitas dengan Uji White Heteroscedasticity Heteroskedasticity Test: White

F-statistic 0.521744 Prob. F(14, 10) 0.8568

Obs*R-squared 4.875282 Prob. Chi-Square(14) 0.8450 Scaled explained SS 8.872217 Prob. Chi-Square(14) 0.4492 Sumber: Hasil Penelitian 2016 (data diolah)

Berdasarkan Tabel 4.5 nilai Prob. Chi-Sque dan Obs*R-squared = 0.8450 >

0,05. Maka asumsi homoskedastisitas terpenuhi. Dengan kata lain, tidak terjadi

gejala heteroskedastisitas yang tinggi pada residual.

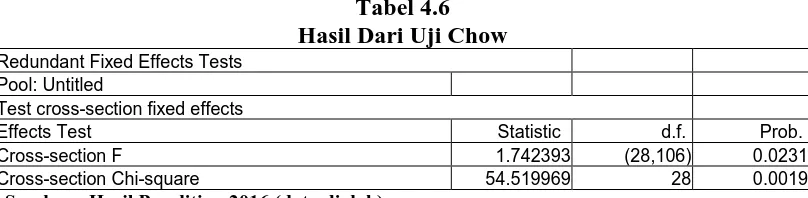

4.4 Pemilihan Model Data Panel

Metode estimasi dalam teknik regresi data panel dapat menggunakan tiga

Common-Effect (The Pooled OLS Method), (2) Metode Fixed Common-Effect (FEM), dan (3) Metode

Random Effect (REM). Berikut merupakan aplikasi dari pemilihan model.

4.4.1 Penentuan Model Estimasi antara Common Effect Model (CEM) dan

Fixed Effect Model (FEM) dengan Uji Chow

Untuk menentukan apakah model estimasi CEM atau FEMdalam membentuk

model regresi, maka digunakan uji Chow.

Hipotesis yang diuji sebagai berikut.

Model CEM lebih baik dibandingkan model FEM.

Model FEM lebih baik dibandingkan model CEM

Aturan pengambilan keputusan terhadap hipotesis sebagai berikut.

Jika nilai probabilitas cross section F < 0,05, maka ditolak dan

diterima.

Jika nilai probabilitas cross section F 0,05, maka diterima dan

ditolak.

Berikut hasil berdasarkan uji Chow dengan menggunakan Eviews 7

Tabel 4.6 Hasil Dari Uji Chow

Redundant Fixed Effects Tests Pool: Untitled

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 1.742393 (28,106) 0.0231

Cross-section Chi-square 54.519969 28 0.0019

Sumber : Hasil Penelitian 2016 (data diolah)

Berdasarkan hasil dari uji Chow pada Tabel 4.3, diketahui nilai probabilitas

F dan Chi-square adalah 0,0019. Karena nilai probabilitas < 0,05, maka model

4.4.2 Penentuan Model Estimasi antara Fixed Effect Model (FEM) dan

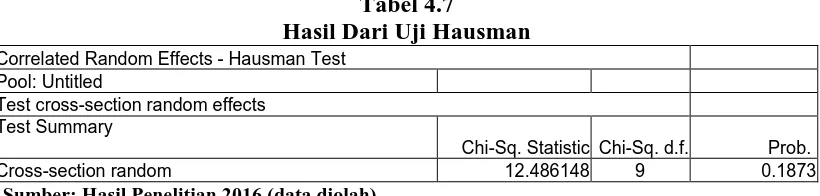

Random Effect Model (REM) dengan Uji Hausman

Untuk menentukan apakah model estimasi FEM atau REM dalam

membentuk model regresi, maka digunakan uji Hausman. Hipotesis yang diuji

sebagai berikut.

Model REM lebih baik dibandingkan model FEM.

Model FEM lebih baik dibandingkan model REM

Aturan pengambilan keputusan terhadap hipotesis sebagai berikut.

Jika nilai probabilitas cross section random < 0,05, maka ditolak dan

diterima.

Jika nilai probabilitas cross section random 0,05, maka diterima dan

ditolak.

Berikut hasil berdasarkan Uji Hausman dengan menggunakan Eviews 7

Tabel 4.7

Hasil Dari Uji Hausman

Correlated Random Effects - Hausman Test Pool: Untitled

Test cross-section random effects Test Summary

Chi-Sq. Statistic Chi-Sq. d.f. Prob.

Cross-section random 12.486148 9 0.1873

Sumber: Hasil Penelitian 2016 (data diolah)

Berdasarkan hasil dari uji Chow pada Tabel 4.4, diketahui nilai probabilitas F

adalah 0,1873. Karena nilai probabilitas > 0,05, maka model estimasi yang

4.5Analisis Regresi Berganda Data Panel

Analisis regresi berganda model data panel digunakan untuk mengetahui pengaruh antara variabel Dividend Payout Ratio, Asset Growth, Debt to Equity Ratio (DER), Current Ratio, Earning Variability, Return on Equity (ROE), Tingkat Suku Bunga,

Inflasi dan Nilai Tukar (Kurs) terhadap Beta Saham pada Perusahaan Indeks Kompas 100 di BEI. Pengujian regresi berganda model data panel dilakukan untuk mencari hubungan antara variabel independen dan variabel dependen, melalui pengaruh Dividend Payout Ratio (X1), Asset Growth (X2), Debt to Equity Ratio (X3), Current Ratio (X4), Earning Variability (X5), Return on Equity (X6), Tingkat Suku Bunga (X7), Inflasi

(X9), Nilai Tukar (Kurs) (X10), terhadap Beta Saham (Y). Hasil regresi dapat dilihat pada Tabel 4.8 berikut

Tabel 4.8

Pengujian Regresi Berganda Data Panel Dependent Variabel : BETA SAHAM

Method: Pooled EGLS (Cross-section random effects) Date: 06/30/16 Time: 12.04

Sampel: 20112014 Included observations: 144

Variable Coefficient Std. Error t-Statistic Prob.

DPR -1.055815 0.560048 -1.885221 0.6421

GROWTH 0.015842 0.097379 0.162684 0.8711

DER 0.077890 0.085653 0.909367 0.3652

CR 0.111433 0.068939 1.616397 0.1090

EV -0.133865 0.085740 -1.561292 0.1214

ROE -1.468320 0.776576 -1.890762 0.0314

BI -0.529153 2.175524 -0.243230 0.8083

INFLASI 1.013549 3.105039 0.326421 0.7447

KURS -0.001123 0.003295 -0.340901 0.7339

C 11.64612 30.90937 0.376783 0.7071

R-squared 0.428950 Mean dependent var 1.418125

Sum squared resid 119.7881 Schwarz criterion 3.965266 Log likelihood -191.0727 Hannan-Quinn criter. 3.500017 F-statistic 2.151974 Durbin-Watson stat 3.072009 Prob(F-statistic) 0.001251

Sumber : Hasil Penelitian 2016 (data diolah)

Berdasarkan pengelolaan data pada Tabel 4.5 pada kolom Coefficients ,

diperoleh model persamaan regresi sebagai berikut:

Y = a+b1X1+ b2X2+ b3X3+ b4X4+ b5X5+ b6X6+ b7X7+ b8X8+ b9X9+ e

Sehingga, persamaan regresi berganda adalah sebagai berikut :

BETA SAHAM = 11,64612 – 1.055815 DPR + 0.015842 GROWTH + 0.077890

DER + 0.111433 CR – 0.133865 EV – 1.468320 ROE – 0.529153 BI + 1.013549

INFLASI – 0.001123 KURS.

Berdasarkan persamaan regresi berganda tersebut, berikut interpretasi dari

model persamaan regresi diatas:

1. Nilai konstanta sebesar 11,64612 artinya tanpa mempertimbangkan variabel

independen, maka nilai Beta Saham akan diperoleh sebesar 11,64612.

2. Koefisien Dividend Payout Ratio (X1) = -1.055815 artinya setiap penambahan

Dividend Payout Ratio 1%, jika variabel lain dianggap konstan, maka akan

mengurangi Beta Saham sebesar 1.055815.

3. Koefisien Asset Growth (X2 ) = 0.015842, artinya setiap penambahan Aset

Growth sebesar 1%, jika variabel lain dianggap konstan, maka akan

4. Koefisien Debt to Equity Ratio (DER) (X3) = 0.077890 artinya setiap

penambahan Debt to Equity Ratio (DER) sebesar 1%, jika variabel lain

dianggap konstan, maka akan meningkatkan Beta Saham sebesar 0.077890

5. Koefisien Current Ratio (X4) = 0.111433 artinya setiap penambahan Current

Ratio sebesar 1%, jika variabel lain dianggap konstan, maka akan

meningkatkan Beta Saham sebesar 0.111433.

6. Koefisien Earning Variability (X5) = -0.133865, artinya setiap penambahan

Earning Variability sebesar 1%, jika variabel lain dianggap konstan, maka

akan mengurangi Beta Saham sebesar 0.133865.

7. Koefisien Return on Equity (ROE) (X6)= -1.468320, artinya setiap Return on

Equity (ROE) sebesar 1%, jika variabel lain dianggap konstan, maka akan

mengurangi Beta Saham sebesar 1.468320

8. Koefisien Tingkat Suku Bunga (X7) = -0.529153, artinya setiap penambahan

Tingkat Suku Bunga sebesar 1%, jika variabel lain dianggap konstan, maka

akan mengurangi Beta Saham sebesar 0.529153.

9. Koefisien Inflasi (X8) = -1.013549, artinya setiap penambahan Inflasi sebesar

1%, jika variabel lain dianggap konstan, maka akan mengurangi Beta Saham

sebesar 1.013549.

10.Koefisien Nilai Tukar (Kurs ) ( ) = -0.001123, artinya setiap penambahan

Nilai Tukar (Kurs) sebesar 1%, jika variabel lain dianggap konstan, maka akan

4.6 Pengujian Hipotesis

Pada pengujian hipotesis, akan dilakukan pengujian signifikansi koefisien

regresi parsial secara menyeluruh atau simultan (uji F), uji signifikansi koefisien

regresi parsial secara individu (uji t) dan analisis koefisien determinasi. Nilai-nilai

statistik dari uji F,uji t dan koefisien determinasi, dapat dilihat pada Tabel 4.9

Tabel 4.9

Nilai statistik dari Uji F, Uji t dan Koefisien Determinasi Dependent Variabel : BETA SAHAM

Method: Pooled EGLS (Cross-section random effects) Date: 06/30/16 Time: 12.04

Sampel: 20112014 Included observations: 144

Variable Coefficient Std. Error t-Statistic Prob.

DPR -1.055815 0.560048 -1.885221 0.6421

GROWTH 0.015842 0.097379 0.162684 0.8711

DER 0.077890 0.085653 0.909367 0.3652

CR 0.111433 0.068939 1.616397 0.1090

EV -0.133865 0.085740 -1.561292 0.1214

ROE -1.468320 0.776576 -1.890762 0.0314

BI -0.529153 2.175524 -0.243230 0.8083

INFLASI 1.013549 3.105039 0.326421 0.7447

KURS -0.001123 0.003295 -0.340901 0.7339

C 11.64612 30.90937 0.376783 0.7071

R-squared 0.428950 Mean dependent var 1.418125

Adjusted R-squared 0.229622 S.D. dependent var 1.211161 S.E. of regression 1.063050 Akaike info criterion 3.181566 Sum squared resid 119.7881 Schwarz criterion 3.965266 Log likelihood -191.0727 Hannan-Quinn criter. 3.500017 F-statistic 2.151974 Durbin-Watson stat 3.072009 Prob(F-statistic) 0.001251

Sumber: Hasil Penelitian 2016 ( Data diolah)

4.6.1 Uji Signifikansi Pengaruh Simultan (Uji F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel bebas

variabel terkait. (Kuncoro, 2009:239). Berdasarkan Tabel 4.6, diketahui nilai

probabilitas dari uji F (Prob (F-statistic)) adalah 0,001251. Karena nilai

probabilitas, yakni 0,001251 lebih kecil dibandingkan tingkat signifikansi, yakni

0,05, maka hipotesis nol ditolak dan hipotesis alternatif diterima. Artinya dengan

tingkat keyakinan 95% dapat disimpulkan adanya pengaruh signifikan dari

Dividend Payout Ratio, Asset Growth, Debt to Equity Ratio (DER), Current Ratio,

Earning Variability, Return on Equity (ROE), Tingkat Suku Bunga, Inflasi dan

Nilai Tukar (Kurs) secara bersama-sama terhadap variabel dependen, yaitu Beta

Saham

4.6.2 Uji Signifikansi Pengaruh Parsial (Uji t)

Uji signifikansi pengaruh parsial merupakan suatu uji untuk mengetahui

signifikan atau tidak, pengaruh masing-masing variabel bebas, terhadap variabel tak

bebas. Cara pengambilan keputusan dapat dilakukan dengan membandingkan nilai

probabilitas atau Sig. dengan nilai tingkat signifikansi, yakni . Jika nilai

probabilitas tingkat signifikansi yang digunakan, dalam penelitian ini ,

maka nilai koefisien regresi parsial . Hal ini berarti pengaruh antara variabel

bebas terhadap variabel Beta Saham tidak signifikan secara statistik pada tingkat

signifikansi 5%. Namun jika nilai probabilitas < tingkat signifikansi yang

digunakan, maka nilai koefisien regresi parsial . Hal ini berarti pengaruh

antara variabel bebas terhadap variabel Beta Saham signifikan secara statistik pada

tingkat signifikansi 5% (Gio, 2015:61).

1. Berdasarkan Tabel 4.6, diketahui nilai probabilitas variabel Dividend Payout

Ratio adalah 0.0621. Karena nilai probabilitas variabel Dividend Payout Ratio,

yaitu 0.0621, lebih besar dari tingkat signifikansi, yaitu 0,05, maka disimpulkan

bahwa pengaruh yang terjadi antara Dividend Payout Ratio dengan variabel

Beta Saham tidak signifikan secara statistik.

2. Berdasarkan Tabel 4.6, diketahui nilai probabilitas variabel Asset Growth

adalah 0.8711. Karena nilai probabilitas variabel Asset Growth, yakni 0,8711

lebih besar dari tingkat signifikansi, yakni 0,05, maka disimpulkan bahwa

pengaruh yang terjadi antara Asset Growth dengan variabel Beta Saham tidak

signifikan secara statistik.

3. Berdasarkan Tabel 4.6, diketahui nilai probabilitas variabel Debt to Equity

Ratio (DER) adalah 0.3652. Karena nilai probabilitas variabel Debt to Equity

Ratio, yakni 0,3652 lebih besar dari tingkat signifikansi, yakni 0,05 maka

disimpulkan bahwa pengaruh yang terjadi antara Debt to Equity Ratio (DER)

dengan variabel Beta Saham tidak signifikan secara statistik.

4. Berdasarkan Tabel 4.6, diketahui nilai probabilitas variabel Current Ratio

adalah 0.1090. Karena nilai probabilitas variabel Current Ratio yakni 0.1090

lebih besar dari tingkat signifikansi, yakni 0,05 maka disimpulkan bahwa

pengaruh yang terjadi antara Current Ratio dengan variabel Beta Saham tidak

signifikan secara statistik.

5. Berdasarkan Tabel 4.6, diketahui nilai probabilitas variabel Earning Variability

adalah 0.1214 . Karena nilai probabilitas variabel Earning Variability, yakni,

bahwa pengaruh yang terjadi antara Earning Variability dengan variabel Beta

Saham tidak signifikan secara statistik.

6. Berdasarkan Tabel 4.6, diketahui nilai probabilitas variabel Return on Equity

(ROE) adalah 0.0314. Karena nilai probabilitas variabel Return on Equity

(ROE), yakni, 0.0314 lebih kecil dari tingkat signifikansi, yakni 0,05 maka

disimpulkan bahwa pengaruh yang terjadi antara Return on Equity (ROE)

dengan variabel Beta Saham signifikan secara statistik.

7. Berdasarkan Tabel 4.6, diketahui nilai probabilitas variabel Tingkat Suku

Bunga adalah 0.8083. Karena nilai probabilitas variabel Tingkat Suku Bunga,

yakni 0.8083 lebih besar dari tingkat signifikansi, yakni 0,05 maka disimpulkan

bahwa pengaruh yang terjadi antara Tingkat Suku Bunga dengan variabel Beta

Saham tidak signifikan secara statistik.

8. Berdasarkan Tabel 4.6, diketahui nilai probabilitas variabel Inflasi adalah

0.7447. Karena nilai probabilitas variabel Inflasi , yakni, 0.7447 lebih besar dari

tingkat signifikansi, yakni 0,05 maka disimpulkan bahwa pengaruh yang terjadi

antara Inflasi dengan variabel Beta Saham tidak signifikan secara statistik.

9. Berdasarkan Tabel 4.6, diketahui nilai probabilitas variabel Nilai Tukar (Kurs)

adalah 0.7339. Karena nilai probabilitas variabel Nilai Tukar (Kurs), yakni

0.7339 lebih besar dari tingkat signifikansi, yakni 0,05 maka disimpulkan

bahwa pengaruh yang terjadi antara Nilai Tukar (Kurs) dengan variabel Beta

4.6.3 Analisis Koefisien Determinasi

Menurut Kuncoro (2009:240), koefisien determinasi ( ) merupakan

perangkat yang mengukur seberapa jauh kemampuan model dalam menerangkan

variasi variabel terikat.Nilai koefsien determinasi yang kecil (mendekati nol)

berati kemampuan variabel-variabel tak bebas secara simultan dalam menerangkan

variasi variabel tak bebas amat terbatas.Nilai koefisien determinasi yang

mendekati satu berarti variabel-variabel bebas memberikan hampir semua informasi

yang dibutuhkan untuk memprediksi variasi variabel bebas.

Berdasarkan Tabel 4.6, Diketahui nilai koefisien determinasi (R-squared)

sebesar =0.428950. Nilai tersebut dapat diinterpretasikan Dividend Payout

Ratio, Asset Growth, Debt to Equity Ratio (DER), Current Ratio, Earning

Variability, Return on Equity (ROE) ,Tingkat Suku Bunga, Inflasi,dan Nilai Tukar

(Kurs) mampu menjelaskan Beta Saham sebesar 43%, sisanya sebesar 57%

dijelaskan oleh faktor-faktor lain yang tidak dimasukkan kedalam penelitian.

4.7 Pembahasan

4.7.1 Pengaruh Variabel Independen Terhadap Variabel Dependen Secara Simultan

Hasil penelitian ini menunjukkan bahwa variabel Dividend Payout Ratio,

Asset Growth, Debt to Equity Ratio (DER),Current Ratio, Earning Variability,

Return on Equity (ROE), Tingkat Suku Bunga, Inflasi dan Nilai Tukar (Kurs)

mempunyai pengaruh secara bersama-sama terhadap variabel Beta Saham dengan

0,05, dengan demikian dapat disimpulkan bahwa variabel independen berpengaruh

simultan signifikan terhadap variabel dependen (Gio, 2015: 60).

4.7.2 Pengaruh Variabel Independen Terhadap Variabel Dependen Secara Parsial

4.7.2.1 Pengaruh Dividend Payout Ratio Terhadap Beta Saham

Hasil penelitian ini menunjukkan variabel Dividend Payout Ratio

berpengaruh negatif signifikan terhadap Beta Saham dengan nilai signifikansi

0.0621> 0,05. Hal ini menunjukkan bahwa baik peningkatan maupun penurunan

Dividend Payout Ratio berpengaruh terhadap Beta Saham perusahaan. Berdasarkan

hasil yang diperoleh, variabel Dividend Payout Ratio memiliki pengaruh yang

negatif terhadap Beta Saham yang artinya bahwa setiap kenaikan Dividend Payout

Ratio sebesar 1% akan menurunkan Beta Saham sebesar 1.055815. Semakin tinggi

beta saham, maka semakin rendah nilai dividend payout. Hasil penelitian ini sesuai

dengan hipotesis dan mendukung teori investasi. Perusahaan dengan risiko yang

tinggi cenderung membayar Dividend Payout lebih kecil agar tidak mengurangi

dividen yang dibayarkan apabila laba yang diperoleh turun (Jogiyanto, 295: 2013).

Hasil pengujian ini signifikan dengan hasil penelitian dari Bargeron (2012),

Carolina (2014) yang juga menunjukkan bahwa Dividend Payout Ratio

berpengaruh negatif terhadap beta saham.

Hasil penelitian ini bertolak belakang dengan hasil penelitian yang

4.7.2.2 Pengaruh Asset Growth Terhadap Beta Saham

Hasil penelitian ini menunjukkan Asset Growth berpengaruh positif tidak

signifikan terhadap Beta Saham dengan nilai signifikansi 0.8711 > 0,05. Hal ini

menunjukkan setiap peningkatan maupun penurunan Asset Growth tidak

berpengaruh terhadap kenaikan atau penurunan Beta Saham perusahaan.

Berdasarkan hasil yang diperoleh, variabel Asset Growth memiliki pengaruh yang

positif terhadap Beta Saham yang artinya bahwa setiap kenaikan Asset Gowth

sebesar 1% akan meningkatkan Beta Saham sebesar 0.015842. Semakin tinggi

Asset Growth, maka semakin besar beta saham. Hasil pengujian ini sesuai dengan

teori bahwa semakin tinggi Asset Growth perusahaan, maka memungkinkan

perusahaan untuk melakukan pengembangan usaha. Pengembangan usaha ini akan

meningkatkan laba yang didapat oleh perusahaan dan juga meningkatkan risiko

sistematis perusahaan apabila tidak diimbangi dengan kinerja yang baik. Hasil

pengujian ini didukung dari penelitian dari Chandra (2013), Caecilia (2014) yang

menyatakan bahwa Asset Growth berpengaruh positif tidak signifikan.

4.7.2.3 Pengaruh Debt to Equity Ratio (DER) Terhadap Beta Saham

Hasil penelitian ini menunjukkan Debt to Equity Ratio (DER) berpengaruh

positif tidak signifikan terhadap Beta Saham dengan nilai signifikansi 0.3652 >

0,05. Hal ini menunjukkan setiap peningkatan maupun penurunan Debt to Equity

Ratio (DER) tidak berpengaruh terhadap kenaikan atau penurunan Beta Saham

perusahaan. Berdasarkan hasil yang diperoleh, variabel Debt to Equity Ratio (DER)

memiliki pengaruh yang positif terhadap Beta Saham yang artinya bahwa setiap

sebesar 0.077890. Semakin tinggi Debt to Equity Ratio (DER), berarti total hutang

perusahaan semakin besar dibandingkan dengan total modal sendiri, sehingga

berakibat pada beban perusahaan yang semakin besar terhadap pihak kreditur.

Semakin besar jumlah kewajiban perusahaan yang harus dipenuhi kepada pihak

kreditur dibanding dengan ekuitas yang dimiliki, maka hak dari pemegang saham

semakin berkurang, hal ini dikarenakan sebagian besar penghasilan yang diperoleh

perusahaan digunakan untuk membayar pinjaman (pokok dan bunga) kepada pihak

kreditur. Berdasarkan penjelasan tersebut, dapat dikatakan bahwa perusahaan yang

memiliki tingkat DER yang tinggi, maka tingkat risiko keuangannya juga makin

tinggi.

4.7.2.4 Pengaruh Current Ratio Terhadap Beta Saham

Hasil penelitian ini menunjukkan Current Ratio berpengaruh positif tidak

signifikan terhadap Beta Saham dengan nilai signifikansi 0.1090 > 0,05. Hal ini

menunjukkan setiap peningkatan maupun penurunan Current Ratio tidak

berpengaruh terhadap kenaikan atau penurunan Beta Saham perusahaan.

Berdasarkan hasil yang diperoleh, variabel Current Ratio memiliki pengaruh yang

positif terhadap Beta Saham yang artinya bahwa setiap kenaikan Current Ratio

sebesar 1% akan meningkatkan Beta Saham sebesar 0.111433. Semakin baik

current ratio menandakan bahwa semakin mampu perusahaan membiayai semua

kegiatan jangka pendeknya. Hal ini memungkinkan perusahaan tidak dalam kondisi

kesulitan dana untuk operasionalnya, sehingga akan terhindar dari adanya kerugian

akibat kekurangan dana. Dari sisi risiko saham kondisi ini akan mempunyai

justru menunjukan adanya aset lancar yang terlalu besar sehingga perusahaan

tampak kurang mampu menggunakan aset lancarnya untuk kegiatan investasi

sehingga akan memperbesar risiko sistematis saham.

Hasil pengujian ini signifikan dengan hasil penelitian dari Pasquale (2012),

Carolina (2014) yang juga menunjukkan bahwa Current Ratio berpengaruh positif

terhadap beta saham.

Hasil penelitian ini bertolak belakang dengan hasil penelitian yang

dilakukan oleh Soroso (2012).

4.7.2.5 Pengaruh Earning Variability Terhadap Beta Saham

Hasil penelitian ini menunjukkan Earning Variability berpengaruh positif

tidak signifikan terhadap Beta Saham dengan nilai signifikansi 0.1090 > 0,05. Hal

ini menunjukkan setiap peningkatan maupun penurunan Earning Variability tidak

berpengaruh terhadap kenaikan atau penurunan Beta Saham perusahaan.Perbedaan

dikarenakan jumlah sampel, pengambilan periode waktu penelitian yang berbeda

dan jangka waktu yang digunakan juga berbeda serta kondisi pasca krisis ekonomi

yang masih penuh dengan ketidakpastian ekonomi dan politik. Arah variabel

Earning Variability sesuai dengan fenomena gap, apabila Earning Variability naik

maka beta saham cenderung naik.

4.7.2.6 Pengaruh Return on Equity (ROE) Terhadap Beta Saham

Hasil penelitian ini menunjukkan Return on Equity (ROE) berpengaruh

negatif signifikan terhadap Beta Saham dengan nilai signifikansi 0.0314 < 0,05.

berpengaruh terhadap kenaikan atau penurunan Beta Saham perusahaan.

Berdasarkan hasil yang diperoleh, variabel Return on Equity (ROE) memiliki

pengaruh yang negatif terhadap Beta Saham yang artinya bahwa setiap kenaikan

Return on Equity (ROE) sebesar 1% akan menurunkan Beta Saham sebesar

1.468320. investor biasanya akan mempertimbangkan perusahaan yang mampu

memberikan kontribusi Return On Equity (ROE) yang lebih tinggi. Dari sudut

pandang investor Return On Equity (ROE) merupakan salah satu indikator penting

untuk menilai prospek perusahaan di masa mendatang dan investor dapat melihat

sejauh mana pertumbuhan profitabilitas perusahaan. Return On Equity (ROE) sangat

penting diperhatikan untuk mengetahui sejauh mana investasi yang akan dilakukan

investor di suatu perusahaan mampu memberikan return yang sesuai dengan tingkat

yang diharapkan investor. Bagi investor semakin tinggi return on equity menunjukkan

risiko investasi kecil, atau dengan kata lain dikatakan bahwa semakin tinggi Return On

Equity (ROE) akan mengakibatkan beta saham tersebut semakin rendah sebaliknya bila

Return On Equity (ROE) rendah akan mengakibatkan beta sahamnya semakin tinggi

4.7.2.7 Pengaruh Tingkat Suku Bunga Terhadap Beta Saham

Hasil penelitian ini menunjukkan Tingkat Suku Bunga berpengaruh negatif

tidak signifikan terhadap Beta Saham dengan nilai signifikansi 0.8083 > 0,05. Hal

ini menunjukkan setiap peningkatan maupun penurunan Tingkat Suku Bunga tidak

berpengaruh terhadap kenaikan atau penurunan Beta Saham perusahaan.

Berdasarkan hasil yang diperoleh, variabel Tingkat Suku Bunga memiliki pengaruh

yang negatif terhadap Beta Saham yang artinya bahwa setiap kenaikan Tingkat

penelitian ini hubungan suku bunga SBI terhadap risiko negatif karena para

investor memandang semakin rendah tingkat suku bunga akan semakin mendorong

mereka untuk melakukan investasi. Hal ini dikarenakan biaya penggunaan dana

semakin kecil sehingga tingkat keuntungan yang diharapkan semakin besar dan

risiko yang dihadapi semakin besar. Kondisi ini sesuai dengan teori investasi “High

Return, High Risk”. Return dan risiko berjalan searah.

Penelitian ini sesuai dengan teori yang menyatakan bahwa jika tingkat suku

bunga tinggi maka akan mengakibatkan harga saham turun dan risiko investasi

menjadi menurun. Sebaliknya jika tingkat suku bunga rendah. maka akan

mengakibatkan harga saham naik dan risiko investasi menjadi meningkat.

4.7.2.8 Pengaruh Inflasi Terhadap Beta Saham

Hasil penelitian ini menunjukkan Inflasi berpengaruh positif tidak

signifikan terhadap Beta Saham dengan nilai signifikansi 0.326421 > 0,05. Hal ini

menunjukkan setiap peningkatan maupun penurunan Inflasi tidak berpengaruh

terhadap kenaikan atau penurunan Beta Saham perusahaan. Berdasarkan hasil yang

diperoleh, variabel Inflasi memiliki pengaruh yang positif terhadap Beta Saham

yang artinya bahwa setiap kenaikan Inflasi sebesar 1% akan meningkatkan Beta

Saham sebesar 1,013549. Tingkat inflasi yang tinggi akan menyebabkan risiko

investasi (beta) saham juga meningkat. Peningkatan inflasi yang terjadi akan

menyebabkan harga faktor produksi meningkat dan penurunan tingkat profitabilitas

perusahaan sehingga risiko perusahaan semakin besar. Disisi lain tingkat inflasi

yang tinggi akan menyebabkan investasi di pasar modal menjadi kurang

menguntungkan, hal ini mengakibatkan risiko berinvestasi saham menjadi lebih

besar. Hal ini membuktikan kebenaran teori Arbitrage Pricing Theory yang

mengatakan bahwa inflasi sebagai salah satu faktor ekonomi makro berpengaruh

terhadap beta saham.

4.7.2.9 Pengaruh Nilai Tukar (Kurs) Terhadap Beta Saham

Hasil penelitian ini menunjukkan Nilai Tukar (Kurs) berpengaruh positif

tidak signifikan terhadap Beta Saham dengan nilai signifikansi 0.326421 > 0,05.

Hal ini menunjukkan setiap peningkatan maupun penurunan Nilai Tukar (Kurs)

tidak berpengaruh terhadap kenaikan atau penurunan Beta Saham

perusahaan.Berdasarkan hasil yang diperoleh, variabel Nilai Tukar (Kurs) memiliki

pengaruh yang positif terhadap Beta Saham yang artinya bahwa setiap kenaikan

Nilai Tukar (Kurs) sebesar 1% akan meningkatkan Beta Saham sebesar 1,013549.

Hasil penelitian ini tidak sesuai dengan penelitian yang dilakukan lim (2013) yang

menemukan bahwa nilai tukar rupiah mempunyai pengaruh negatif dan tidak

signifikan terhadap risiko investasi. Penelitian ini mendukung hasil penelitian

Rahardian dan Heri (2014), yang menemukan bahwa nilai tukar rupiah mempunyai

hubungan yang positif dan signifikan terhadap risiko investasi. ini memberikan

fenomena dimana hanya terjadi volatilitas nilai tukar yang tidak signifikan pada

periode penelitian, hasil dari penelitian memiliki nilai koefisien negatif antara kurs

valas dengan risiko investasi saham menunjukkan bahwa semakin tinggi kurs valas

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari hasil penelitian yang telah diuraikan tentang pengaruh Dividend

Payout Ratio, Asset Growth, Debt to Equity Ratio (DER), Current Ratio, Earning

Variability, Return on Equity (ROE), Tingkat Suku Bunga, Inflasi dan Nilai Tukar

(Kurs) pengaruh terhadap beta saham, maka dapat disimpulkan bahwa:

1. Hasil penelitian menunjukkan secara simultan Dividend Payout Ratio, Asset

Growth, Debt to Equity Ratio (DER), Current Ratio , Earning Variability,

Return on Equity (ROE), Tingkat Suku Bunga, Inflasi dan Nilai Tukar (Kurs)

berpengaruh terhadap beta saham.

2. Hasil penelitian menunjukkan secara parsial bahwa:

1. Dividend Payout Ratio berpengaruh negatif tidak signifikan terhadap beta

saham.

2. Asset Growth berpengaruh positif tidak signifikan terhadap beta saham.

3. Debt to Equity Ratio (DER) berpengaruh negatif tidak signifikan terhadap

beta saham.

4. Current Ratio berpengaruh positif tidak signifikan terhadap beta saham.

5. Earning Variability berpengaruh negatif tidak signifikan terhadap beta

saham.

6. Return on Equity (ROE) berpengaruh negatif signifikan terhadap beta

7. Tingkat suku bunga berpenagruh negatif tidak signifikan terhadap beta

saham.

8. Inflasi berpengaruh positif tidak signifikan terhadap beta saham.

9. Nilai Tukar (kurs) berpengaruh positif tidak signifikan terhadap beta saham.

5.2 Saran

Berdasarkan dari kesimpulan yang telah diuraikan, maka peneliti

memberikan beberapa saran, yaitu:

1. Aspek Teoritis

Hasil penelitian ini menunjukkan bahwa masih terdapat banyak faktor lain yang

mempengaruhi risiko sistematis terlihat dari nilai R2 (R-square) hanya sebesar 43%

sisanya dijelaskan oleh faktor-faktor lain. Oleh karena itu peneliti selanjutnya dapat

menggunakan variabel-variabel lain yang berpengaruh terhadap risiko sistematis

(beta) saham. Serta menggunakan objek penelitian lain yang lebih banyak dari

penelitian ini dan memperpanjang periode pengamatan agar hasil penelitian dapat

digeneralisasi dan hasilnya lebih representatif.

2. Aspek Praktis

1. Bagi perusahaan

Untuk menekan risiko sistematis, perusahaan perlu memperhatikan variabel

makroekonomi lainnya, seperti ekspor-impor, produk nasional bruto, pendapatan

nasional neto serta variabel nonekonomi (seperti kondisi politik) yang mungkin

signifikan berpengaruh terhadap risiko sistematik di Bursa Efek Indonesia (BEI).

Risiko sistematis yang tidak dapat didiversifikasi menjadi pertimbangan khusus

bagi para investor dalam menentukan investasinya. Indikator dalam penelitian ini yaitu

Dividend Payout, Asset Growth, Debt to Equity Ratio (DER), Current Ratio ,

Earning Variability, Return on Equity (ROE), Tingkat Suku Bunga, Inflasi dan

Nilai Tukar (Kurs) belum cukup menjadi acuan investor dalam menentukan risiko

sistematis (beta) saham. Disarankan untuk investor juga memperhatikan faktor-faktor

lain yang dapat mempengaruhi risiko sistematis saham. Selain itu dalam investasi

hendaknya investor mempertimbangkan pembentukan portofolio yang optimal untuk

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Investasi

Investasi berkaitan dengan keputusan untuk mengalokasikan sejumlah

dana,dalam suatu waktu pada asset tertentu, sehingga investor akan mendapatkan

pengembalian di masa yang akan datang. Menurut Jones ( 2000 :3) ”An investment

can be defined as the commitment of funds to one or more assets that will be held

over some future time period”. Menurut Gitman (2012:3)“Investment in any

vehicle into which funds can be placed with expectation that will generate positive

income and/or preserve or increase its value”. Menurut Bodie, et, al (2007:2) “An

investment is the current commitment of money or other resources in the

execpectation of reaping future benefits”. Menurut Jogiyanto (2010:5) investasi

adalah penundaan konsumsi sekarang untuk digunakan dalam produksi yang efisien

selama periode waktu tertentu. Menurut Tandelilin (2010:2) investasi adalah

komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat

ini untuk memperoleh sejulah keuntungan di masa mendatang.

Dari definisi tersebut dapat disimpulkan bahwa investasi merupakan suatu

aktivitas, berupa penundaaan konsumsi sekarang dalam jumlah tertentu dan selama

periode waktu tertentu pada suatu asset yang efisien oleh investor dengan tujuan

memperoleh keuntungan di masa yang akan datang pada tingkat tertentu sesuai