81 LAMPIRAN 1

Data Inflasi, Gross Domestic Product, Financing to Deposit Ratio (FDR),

Non Performing Financing (NPF), Beban Operasional terhadap Pendapatan

Operasional, dan Return on Asset (ROA)

Data Inflasi (%) Tahun 2010-2014 pada Bank Umum Syariah di Indonesia

No Bank 2010 2011 2012 2013 2014

1 PT. Bank Muamalat Indonesia 5.13 5.38 4.28 6.97 6.42 2 PT. Bank Syariah Mandiri 5.13 5.38 4.28 6.97 6.42 3 PT. Bank Syariah Mega Indonesia 5.13 5.38 4.28 6.97 6.42 4 PT. Bank Syariah BRI 5.13 5.38 4.28 6.97 6.42 5 PT. Bank Syariah Bukopin 5.13 5.38 4.28 6.97 6.42 6 PT. Bank Panin Syariah 5.13 5.38 4.28 6.97 6.42 7 PT. Bank Victoria Syariah 5.13 5.38 4.28 6.97 6.42 8 PT. BCA Syariah 5.13 5.38 4.28 6.97 6.42 9 PT. Bank Jabar dan Banten Syariah 5.13 5.38 4.28 6.97 6.42 10 PT. Bank Syariah BNI 5.13 5.38 4.28 6.97 6.42 11 PT. Maybank Indonesia Syariah 5.13 5.38 4.28 6.97 6.42

Data Gross Domestic Product (%) Tahun 2010-2014 pada Bank Umum Syariah di Indonesia

No Bank 2010 2011 2012 2013 2014

82 Data Rasio Financing to Deposit Ratio, Non Performing Financing, Beban

Operasional terhadap Pendapatan Operasional dan Return on Asset (Dalam Persentase)

No BANK TAHUN FDR NPF BOPO ROA

1 PT. Bank Muamalat Indonesia

2010 91.52 4.32 87.38 1.36 2011 85.18 2.60 85.52 1.52 2012 94.15 2.09 84.47 1.54 2013 99.99 1.35 93.86 0.50 2014 84.14 6.43 97.33 0.17

2

PT. Bank Syariah Mandiri

2010 82.54 3.52 82.54 2.21 2011 86.03 2.42 86.03 1.95 2012 94.40 2.82 94.40 2.25 2013 89.37 4.32 89.37 1.53 2014 82.13 6.84 82.13 0.17

3 PT. Bank Syariah Mega Indonesia

2010 78.17 3.52 88.86 1.90 2011 83.08 3.03 90.80 1.58 2012 88.88 2.67 77.28 3.81 2013 93.37 2.98 86.09 2.33 2014 93.61 3.89 97.61 0.29

4 PT. Bank Syariah BRI

2010 95.82 3.19 98.77 0.35 2011 90.55 2.77 99.56 0.20 2012 100.96 3.00 86.63 1.19 2013 102.70 4.06 90.42 1.15 2014 93.90 4.60 99.47 0.08

5 PT. Bank Syariah Bukopin

2010 99.15 3.81 93.57 0.74 2011 83.54 1.74 93.86 0.52 2012 91.98 4.59 91.59 0.55 2013 100.29 4.27 92.29 0.69 2014 92.89 4.07 96.73 0.27

6 PT. Bank Panin Syariah

2010 69.76 0.00 182.31 -2.53 2011 162.97 0.88 74.30 1.75 2012 105.66 0.20 50.76 3.29 2013 90.40 1.02 81.31 1.03 2014 94.04 0.53 68.47 1.99

7 PT. Bank Victoria Syariah

83 Lanjutan Lampiran 1

No BANK TAHUN FDR NPF BOPO ROA

8 PT. BCA Syariah

2010 77.89 1.20 91.46 0.78 2011 78.80 0.20 91.72 0.90 2012 79.90 0.10 90.87 0.80 2013 83.50 0.10 86.91 1.00 2014 91.20 0.10 88.11 0.80

9 PT. Bank Jabar dan Banten Syariah

2010 121.31 1.8 90.33 0.72 2011 79.61 1.36 84.07 1.23 2012 87.99 4.46 110.34 -0.59 2013 97.40 1.86 85.76 0.91 2014 84.02 5.84 91.01 0.72

10 PT. Bank Syariah BNI

2010 68.93 3.59 88.28 0.61 2011 78.60 3.62 87.86 1.29 2012 84.99 2.02 85.39 1.48 2013 97.86 1.86 83.94 1.37 2014 92.58 1.86 85.03 1.27

11 PT. Maybank Indonesia Syariah

84 LAMPIRAN 2

Data Hasil Pengolahan SPSS

1. Analisis Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA 55 -2.53 6.93 1.3302 1.45398

Inflasi 55 4.28 6.97 5.6360 .96321

GDP 55 5.02 6.18 5.7960 .44928

FDR 55 16.93 289.20 98.0527 38.49057

NPF 55 .00 7.10 2.7109 1.79610

BOPO 55 34.73 182.31 87.9849 19.93423

Valid N (listwise) 55

85 b. Uji Multikolinearitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

(Constant) 2.788 3.723 .749 .458

Inflasi .020 .199 .013 .099 .922 .487 2.055

GDP .568 .459 .176 1.238 .222 .421 2.375

FDR -.001 .004 -.023 -.222 .825 .768 1.302

NPF -.002 .085 -.003 -.028 .977 .764 1.309

BOPO -.054 .008 -.743 -6.947 .000 .740 1.351

a. Dependent Variable: ROA

c. Uji Autokolerasi

Model Summaryb

Model

R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .765a .585 .543 .98296 1.836

86 d. Heteroskedastisitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -1.680 2.894 -.580 .564

Inflasi .038 .155 .048 .243 .809

GDP .405 .357 .242 1.135 .262

FDR -.003 .003 -.164 -1.041 .303

NPF .039 .066 .094 .595 .555

BOPO -.001 .006 -.035 -.221 .826

b. Dependent Variable: absut

3. Analisis Regresi Linier Berganda

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 2.788 3.723 .749 .458

Inflasi .020 .199 .013 .099 .922

GDP .568 .459 .176 1.238 .222

FDR -.001 .004 -.023 -.222 .825

NPF -.002 .085 -.003 -.028 .977

BOPO -.054 .008 -.743 -6.947 .000

87 4. Uji Hipotesis

a. Uji Statistik F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 66.814 5 13.363 13.830 .000a

Residual 47.344 49 .966

Total 114.158 54

a. Predictors: (Constant), BOPO, Inflasi, NPF, FDR, GDP b. Dependent Variable: ROA

b. Uji Statistik t

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 2.788 3.723 .749 .458

Inflasi .020 .199 .013 .099 .922

GDP .568 .459 .176 1.238 .222

FDR -.001 .004 -.023 -.222 .825

NPF -.002 .085 -.003 -.028 .977

BOPO -.054 .008 -.743 -6.947 .000

77 DAFTAR PUSTAKA

BUKU

Ascarya. 2013. Akad dan Produk Bank Syariah, PT. RajaGrafindo Persada, Jakarta.

Biro Perbankan Syariah Bank Indonesia. 2008. Statistik Perbankan Syariah

Desember 2008, Bank Indonesia. Jakarta.

Brigham, Eugene dan Joel F Houston. 2012. Dasar–dasar Manajemen Keuangan, Salemba Empat, Jakarta.

Dendawijaya, L. 2005. Manajemen Perbankan, Ghalia Indonesia, Bogor.

Djamil, Faturahman. 2010. Penyelesaian Pembiayaan Bermasalah di Bank

Syariah, Sinar Grafika, Jakarta.

Danupranata, Gita. 2013. Buku Ajar. Manajemen Perbankan Syariah, Salemba Empat, Jakarta.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariat dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Harmono. 2011. Manajemen Keuangan, PT. Bumi Aksara, Jakarta.

Hidayat, Rahmat. 2014. Efisiensi Perbankan Syariah Teori dan Praktik, Gramata Publishing, Bekasi.

Ismail. 2013. Perbankan Syariah, Edisi Pertama, Kencana, Jakarta.

Kasmir. 2014. Bank dan Lembaga Keuangan Lainnya, PT. RajaGrafindo Persada, Jakarta.

Kuncoro, Mudrajad. 2009. Metode Riset Untuk Bisnis dan Ekonomi, Edisi Ketiga, Erlangga, Jakarta.

Mankiw, N. Gregory. 2007. Makroekonomi, Edisi Keenam, Erlangga, Jakarta.

Munawir S. 2010. Analisis Laporan Keuangan. Edisi Keempat, Liberty. Yogyakarta.

Murhadi, Werner R., 2013. Analisis Laporan Keuangan (Proyeksi dan Valuasi

Saham), Salemba Empat, Jakarta.

78 Rivai, Veithzal, Basri Modding, Andria Permata Veithzal, dan Tatik Mariyanti.

2013. Financial Institution Management (Manajemen Kelembagaan

Keuangan), Rajawali Pers, Jakarta.

__________ dan Arviyan Arifin. 2010. Islamic Banking, PT. Bumi Aksara, Jakarta.

__________, Andria Permata Veithzal. 2008. Islamic Financial Management, PT. RajaGrafindo Persada, Jakarta.

__________, Andria Permata Veithzal dan Ferry N. Idroes. 2007. Bank and

Financial Institution Management Conventional & Sharia System, PT

RajaGrafindo Persada, Jakarta.

Siamat, Dahlan. 2005. Manajemen Lembaga Keuangan, Edisi Kelima, Fakultas Ekonomi Universitas Indonesia, Jakarta.

Situmorang, Syafrizal Helmi dan Muslich Lufti. 2014. Analisis Data untuk Riset

Manajemen dan Bisnis. USU Press. Medan.

Soemitra, Andri. 2010. Bank dan Lembaga Keuangan Syariah, Edisi Pertama, Kencana, Jakarta.

Sugiyono. 2006. Metode Penelitian Bisnis, Edisi Kesembilan, CV Alpabeta, Bandung.

Sumanjaya, Rakhmat, T. Diana Bakti, Syahrir Hakim Nasution. 2011. Pengantar

Ekonomi Makro, USU Press, Medan.

Syahyunan. 2013. Manajemen Keuangan (Perencanaan Analisis dan

Pengendalian Keuangan), USU Press, Medan.

Van, Greuning Hennie dan Zamir Iqbal. 2011. Analisis Risiko Perbankan Syariah, Salemba Empat, Jakarta.

JURNAL

Ben, Khediri Karim, Ben Ali Mohamed Sami dan Ben Khediri Hichem, 2010. “Bank Specific, Industry Specific and Macroeconomic Determinants of African Islamic Banks Profitability”, International Journal of Business and

Management Science, pp. 39-56.

79 Sahara, Ayu Yanita, 2013. “Analisis Pengaruh Inflasi, Suku Bunga BI dan Produk Domestik Bruto terhadap Return on Asset (ROA) Bank Syariah di Indonesia”, Jurnal Ilmu Manajemen, Vol. 1, No 1, pp. 149-157.

Hendrayanti, Silvia dan Harjum Muharam, 2013. “Analisis Pengaruh Faktor Internal dan Eksternal terhadap Profitabilitas Perbankan”, Diponegoro

Journal of Management, Vol. 2, No. 3, pp. 1-15.

Rahman, Aulia Fuad dan Ridha Rochmanika, 2012. “Pengaruh Pembiayaan Jual Beli, Pembiayaan Bagi Hasil dan Rasio Non Performing Financing terhadap Profitabilitas Bank Umum Syariah di Indonesia”, Jurnal Fakultas Ekonomi

dan Bisnis Universitas Brawijaya. pp. 1-16.

Vejzagic, Mirza dan Hashem Zarafat, 2014. “An Analysis of Macroeconomic Determinants of Commercial Banks Profitability in Malaysia for the Period 1995-2011”, Asian Economic and Financial Review, pp. 41-57

SKRIPSI

Aditya, Ahmad Ramadhan. 2013. “Analisis Faktor-faktor yang Mempengaruhi Profitabilitas Bank Syariah di Indonesia”. Skripsi, Universitas Islam Negeri Syarif Hidayatullah, Jakarta.

Benget, M. Nainggolan. 2010. “Pengaruh Capital Adequacy Ratio, Non Performing Loan, Operational Efficiency Ratio, Financing To Deposit Ratio Terhadap Return on Asset Bank Mega Syariah Indonesia”. Skripsi, Universitas Sumatera Utara, Medan.

Kurniasih, Erni. 2012. “Pengaruh CAR, NPF, FDR, BOPO, Suku Bunga, Inflasi terhadap Profitabilitas Bank”. Skripsi, Universitas Islam Negeri Sunan Kalijaga, Yogyakarta.

Purwanto, Tri Joko. 2011. “Analisis Besarnya Pengaruh Pembiayaan, Financing to Deposit Ratio (FDR) dan Ratio Non Performing Financing (NPF) Terhadap Laba Bank Syariah (Studi Kasus Pada PT. Bank Muamalat Indonesia, Tbk)”. Skripsi, Institut Pertanian Bogor, Bogor.

TESIS

80 Website:

Agustus 2015)

Agustus 2015)

34

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian ini digolongkan penelitian asosiatif kausal yaitu untuk mengetahui pengaruh inflasi, Gross Domestic Product (GDP), Financing to

Deposit Ratio (FDR), Non Performing Financing (NPF), Beban Operasional

terhadap Pendapatan Operasional (BOPO) terhadap profitabilitas Bank Umum Syariah di Indonesia.

3.2. Tempat dan Waktu Penelitian

Penelitian ini menggunakan data yang diperoleh secara tidak langsung dengan mengambil data dari Bank Indonesia dan situs resmi perusahaan yang di jadikan sampel. Penelitian ini dimulai pada Desember 2015 sampai dengan Januari 2016.

3.3. Batasan Operasional

Batasan operasional penelitian ini, ditentukan sebagai berikut:

1. Subjek penelitian yang menjadi sampel dalam penelitian ini adalah perusahaan perbankan syariah di Indonesia.

35

3. Variabel yang digunakan dalam penelitian yaitu profitabilitas (ROA) sebagai variabel terikat (dependent variable), dan inflasi, Gross

Domestic Product (GDP), Financing to Deposit Ratio (FDR), Non

Performing Financing (NPF), Beban Operasional terhadap Pendapatan

Operasional (BOPO) sebagai variabel bebas (independent variable).

3.4. Definisi Operasional

3.4.1. Variabel Terikat (Dependent Variable)

Variabel terikat dalam penelitian ini adalah profitabilitas. Profitabilitas digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh manajemen. Profitabilitas dalam penelitian ini diukur dengan Return on Asset (ROA). Return on Asset mencerminkan seberapa besar return yang dihasilkan atas setiap rupiah uang yang ditanamkan dalam bentuk asset. Return on Asset dapat dihitung sebagai berikut (Rivai, et al., 2007:720):

3.4.2. Variabel Bebas (Independent Variable)

Variabel bebas dalam penelitian ini adalah inflasi, Gross Domestic

Product (GDP), Financing to Deposit Ratio (FDR), Non Performing Financing

(NPF), Beban Operasional terhadap Pendapatan Operasional (BOPO). 1. Inflasi

36

uang yang beredar lebih besar dibandingkan dengan jumlah barang dan jasa yang tersedia.

Pada penelitian ini menggunakan inflasi data tahunan. Nilai inflasi selama 5 tahun terahir mengalami fluktuasi sehingga dilakukan perhitungan rata-rata. Secara lebih rinci perhitungan yang digunakan dalam penelitian ini sebagai berikut:

2. Gross Domestic Product (GDP)

Gross Domestic Product (GDP) adalah nilai pasar semua barang dan jasa

akhir yang diproduksi dalam perekonomian selama kurun waktu tertentu. Data yang digunakan untuk menghitung GDP adalah data tahunan sesuai dengan data lain yang digunakan. Data langsung diambil dari Badan Pusat Statistik (BPS).

3. Pembiayaan Bagi Hasil (Financing to Deposit Ratio)

Financing to Deposit Ratio (FDR) adalah perbandingan antara

pembiayaan yang diberikan oleh bank dengan dana pihak ketiga yang berhasil dikerahkan oleh bank. Financing to Deposit Ratio (FDR) dapat dihitung dengan rumus (Rivai dan Arviyan, 2010:784):

37

Pembiayaan bermasalah atau non performing financing (NPF) merupakan gambaran kinerja usaha pembiayaan yang diberikan.

Adapun tingkat dari Non Performing Financing dapat dihitung dengan sebuah rasio yaitu sebagai berikut (Dendawijaya, 2005:88):

5. Biaya Operasional terhadap Pendapatan Operasional (BOPO)

Biaya Operasional terhadap Pendapatan Operasional (BOPO) sering disebut rasio efisiensi merupakan perbandingan antara biaya operasional dengan pendapatan operasional dalam mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya.

Adapun tingkat dari Beban Operasional terhadap Pendapatan Operasional (BOPO) dapat dihitung dengan sebuah rasio yaitu sebagai berikut (Rivai, et al., 2007:722):

3.5. Populasi dan Sampel

Populasi dalam penelitian ini adalah Bank Umum Syariah yang terdapat di Indonesia yang beroperasi di Indonesia pada periode tahun 2010 hingga periode tahun 2014 yang berjumlah 11 Bank Umum Syariah.

Seluruh populasi diambil menjadi sampel berdasarkan kriteria sebagai berikut:

38

2. Sampel memiliki laporan keuangan yang lengkap untuk dianalisis dari periode tahun 2010 hingga tahun 2014.

Adapun sampel yang diambil dari seluruh populasi dalam penelitian ini adalah sebagai berikut:

Tabel 3.1 Populasi dan Sampel

No Bank

1 PT. Bank Syariah Muamalat Indonesia 2 PT. Bank Syariah Mandiri

3 PT. Bank Syariah Mega Indonesia 4 PT. Bank Syariah BRI

5 PT. Bank Syariah Bukopin 6 PT. Bank Panin Syariah 7 PT. Bank Victoria Syariah 8 PT. BCA Syariah

9 PT. Bank Jabar dan Banten 10 PT. Bank Syariah BNI

11 PT. Maybank Indonesia Syariah

3.6. Jenis dan Sumber Data

Data yang digunakan penulis dalam menyusun penelitian ini adalah data sekunder. Data sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan telah dipublikasikan kepada masyarakat pengguna data (Kuncoro, 2009:127). Sumber data tersebut diperoleh dari

ilmiah yang berhubungan dengan pembahasan penelitian.

3.7. Metode Pengumpulan Data

39

1. Metode studi pustaka, yaitu dengan melakukan telaah pustaka dengan mengkaji berbagai buku dan literature pustaka yang berkaitan dengan penelitian ini.

2. Metode dokumentasi, yaitu dengan cara mengumpulkan, mencatat dan mengkaji data sekunder berupa laporan keuangan 11 perusahaan perbankan syariah di Indonesia periode 2010-2014.

3.8. Teknik Analisis Data 3.8.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif ditujukan untuk melihat profit dari penelitian tersebut dan memberikan gambaran terhadap objek yang diteliti melalui data sampel dan membuat kesimpulan yang berlaku. Statistik deskriptif digunakan untuk mendeskripsikan suatu data yang dilihat dari mean, median, deviasi standar, nilai minimum dan nilai maksimum (Ghozali, 2005:19). Dimana pengujian ini dilakukan untuk mempermudah memahami variabel-variabel yang digunakan dalam penelitian.

3.8.2 Analisis Regresi Linier Berganda

Metode yang digunakan adalah analisis regresi linear berganda dilakukan pada penelitian ini untuk memprediksi hubungan antara variabel independen terhadap variabel dependen. Hubungan antara variabel independen yaitu inflasi (X1), Gross Domestic Product (X2), Financing to Deposit Ratio (X3), Non

Performing Financing (X4), beban operasional terhadap pendapatan operasional

40

Y = a + b1X1 + b2X2 + b3X3 + b4X4+ b5X5 + e Dimana,

Y = Profitabilitas (ROA) a = konstanta

b1 – b5 = koefisien regresi masing-masing variabel X1 = inflasi

X2 = GDP X3 = FDR X4 = NPF X5 = BOPO e = error of term

3.9 Uji Asumsi Klasik 3.9.1 Uji Normalitas

41

suatu data dikatakan berdistribusi normal apabila pada scatter plot terlihat titik yang mengikuti data disepanjang garis normal. Pada pendekatan Kolmogrov-Smirnov, suatu data dikatakan berdistribusi normal apabila nilai Asymp.Sig (2-tailed) berada diatas nilai signifikan yaitu 0,05.

3.9.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi yang tinggi antar variabel independen. Jika terjadi korelasi maka dinamakan terdapat problem multikolinearitas. Deteksi adanya multikolinearitas dapat dilihat pada besarnya nilai tolerance dan Variance

Inflation Factor (VIF), jika nilai VIF < 5 dan nilai tolerance > 0,1 maka tidak

terdapat masalah multikolinearitas. Multikolinearitas dapat dilihat dari nilai

tolerance dan Variance Inflation Factor (VIF), nilai yang umum dipakai untuk

menunjukkan adanya multikolinearitas adalah Tolerance < 0,1 sedangkan

Variance Inflation Factor (VIF) > 5 maka terdapat masalah multikolinearitas

(Situmorang dan Lutfi, 2014:147). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Terdapat bermacam cara untuk menghilangkan gejala multikolinearitas dalam suatu model regresi antara lain dengan menambah data sampel atau menghilangkan salah satu atau beberapa variabel mempunyai nilai korelasi yang tinggi.

3.9.3 Uji Autokorelasi

42

kesalahan pada periode t-1 (periode sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Autokorelasi pada sebagian besar kasus ditemukan pada regresi yang datanya adalah time series atau berdasarkan waktu berkala, seperti bulanan, triwulan dan tahunan. Gejala autokorelasi dideteksi dengan menggunakan Durbin-Watson test. Untuk mendeteksi ada tidaknya autokorelasi maka dilakukan pengujian Durbin-Watson dengan ketentuan sebagai berikut:

Kriteria pengambilan keputusan uji autokorelasi ditunjukkan pada Tabel 3.2 sebagai berikut:

Tabel 3.2

Kriteria Pengambilan Keputusan Uji Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ du Tidak ada korelasi negative Tolak 4 – dl < d < 4 Tidak ada korelasi negative No decision 4 – du ≤ d ≤ 4 – dl Tidak ada autokorelasi positif

atau negative Tidak ditolak du < d < 4 – du Sumber: Situmorang dan Lutfi (2014)

Keterangan :

Dl = Batas bawah Du = Batas atas

3.9.4 Uji Heteroskedastisitas

43

varians berbeda disebut heteroskedastisitas. Model regresi yang baik seharusnya tidak terjadi heteroskedastisitas sehingga model regresi layak dipakai untuk memprediksi variabel dependen berdasarkan masukan variabel independennya. Alat untuk menguji heteroskedastisitas yakni dengan alat analisis grafik atau dengan analisis residual yang berupa statistik (Situmorang dan Lutfi, 2014:121). Analisis grafik dilakukan melalui pembacaan grafik Scatterplot. Apabila terlihat titik-titik menyebar secara acak, tidak membentuk sebuah pola tertentu yang jelas dan tersebar baik di atas maupun dibawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas pada model regresi. Analisis statistik dilakukan melalui uji Gletser. Suatu model regresi dikatakan tidak mengalami heteroskedastisitas apabila tidak ada variabel independen yang signifikan secara statistik mempengaruhi variabel dependen.

3.10 Pengujian Hipotesis

3.10.1 Uji secara Serempak (Uji F)

Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak dilakukan uji-F. Pada dasarnya uji statistik F menunjukkan apakah semua variabel bebas (variabel independent) mempunyai pengaruh secara serempak terhadap variabel terikat (variabel dependent).

Perumusan hipotesisnya:

1. Ho : b1 = b2 = b3 = b4 = b5 = 0, artinya bahwa secara serempak inflasi,

Gross Domestic Product (GDP), Financing to Deposit Ratio (FDR), Non

44

Operasional (BOPO) berpengaruh tidak signifikan terhadap profitabilitas Bank Syariah di Indonesia periode 2010-2014.

2. Ha : b1 ≠ b2 ≠ b3 ≠ b4 ≠ b5 ≠ 0, artinya bahwa secara serempak inflasi,

Gross Domestic Product (GDP), Financing to Deposit Ratio (FDR), Non

Performing Financing (NPF), Biaya Operasional terhadap Pendapatan

Operasional (BOPO) berpengaruh signifikan terhadap profitabilitas Bank Syariah di Indonesia periode 2010-2014.

Pada uji ini dilakukan uji satu sisi dengan tingkat signifikan (α) = 5%

untuk mendapatkan nilai Ftabel. Kriteria pengambilan keputusannya sebagai

berikut:

a. Jika Fhitung ≤ Ftabel atau nilai signifikan (α) ≥ 0.05, maka Ho diterima.

b. Jika Fhitung≥ Ftabelatau nilai signifikan (α) ≤ 0.05, maka Ha diterima.

3.10.2 Uji secara Parsial (Uji t)

Uji parsial (t test) dilakukan untuk menguji signifikansi pengaruh variabel-variabel independen (inflasi, Gross Domestic Product, Financing to Deposit

Ratio, Non Performing Financing, Biaya Operasional terhadap Pendapatan

Operasional) secara individual terhadap variabel dependen (profitabilitas). Perumusan hipotesisnya :

1. Ho : bi = 0, artinya secara parsial inflasi, Gross Domestic Product (GDP),

Financing to Deposit Ratio (FDR), Non Performing Financing (NPF),

45

tidak signifikan terhadap profitabilitas Bank Syariah di Indonesia periode 2010-2014.

2. Ha : bi ≠ 0, artinya secara parsial inflasi, Gross Domestic Product (GDP),

Financing to Deposit Ratio (FDR), Non Performing Financing (NPF),

Biaya Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh signifikan terhadap profitabilitas Bank Syariah di Indonesia periode 2010-2014.

Pada uji ini nilai thitung akan dibandingkan dengan ttabel pada tingkat

signifikan (α) = 5%. Kriteria pengambilan keputusannya sebagai berikut:

a. Jika thitung≤ ttabel atau nilai signifikan (α) ≥ 0.05, maka Ho diterima.

46

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan 1. PT. Bank Muamalat Indonesia

PT Bank Muamalat Indonesia Tbk merupakan Bank Syariah pertama yang didirikan pada tanggal 1 Nopember 1991, diprakarsai oleh Majelis Ulama Indonesia (MUI) dan Pemerintah Indonesia dan memulai kegiatan operasinya pada 27 Syawal 1412 H atau 1 Mei 1992. Pada tanggal 27 Oktober 1994 Bank Muamalat berhasil menyandang predikat sebagai Bank Devisa. Terjadinya krisis moneter pada tahun 1998 dimana terjadinya tingkat inflasi yang tinggi mengakibatkan NPF mencapai lebih dari 60%, modal bank tergerus hingga sepertiga dari modal awal dan beban operasional semakin meningkat. Dan pada tahun 2000 Bank Muamalat berhasil mengembalikan keadaan dari krisis 1998 dan memperoleh keuntungan.

Saat ini Bank Mumalat memberikan layanan kepada 4,3 juta nasabah melalui 457 kantor layanan yang tersebar di 34 provinsi di Indonesia dan didukung oleh jaringan layanan di lebih dari 3.700 outlet System Online Payment Point (SOPP) di PT. POS Indonesia dan 1.958 Automated Teller Machine (ATM).

2. PT. Bank Syariah Mandiri

47

menjadi satu bank baru bernama PT Bank Mandiri (Persero) pada tanggal 31 Juli 1999. Kebijakan penggabungan tersebut juga menempatkan dan menetapkan PT Bank Mandiri (Persero) Tbk. sebagai pemilik mayoritas baru PT. Bank Susila Bakti (BSB).

Sebagai tindak lanjut dari keputusan merger, Bank Mandiri melakukan konsolidasi serta membentuk Tim Pengembangan Perbankan Syariah. Pembentukan tim ini bertujuan untuk mengembangkan layanan perbankan syariah di kelompok perusahaan Bank Mandiri, sebagai respon atas diberlakukannya UU No. 10 tahun 1998, yang memberi peluang bank umum untuk melayani transaksi syariah (dual banking system). Lalu pada tanggal 8 September 1999 PT. Bank Syariah Mandiri didirikan. PT Bank Syariah Mandiri secara resmi mulai beroperasi sejak Senin tanggal 25 Rajab 1420 H atau tanggal 1 November 1999.

3. PT. Bank Syariah Mega Indonesia

Berawal dari PT Bank Umum Tugu (Bank Tugu). Bank umum yang didirikan pada 14 Juli 1990 tersebut diakuisisi pada tahun 2001. Bank Indonesia mengizinkan Bank Tugu dikonversi menjadi PT Bank Syariah Mega Indonesia (BSMI) pada 27 Juli 2004. Pengonversian tersebut dicatat dalam sejarah perbankan Indonesia sebagai upaya pertama pengonversian Bank Umum Konvensional menjadi Bank Umum Syariah.

48

November 2010 sampai dengan sekarang, bank ini berganti nama menjadi PT Bank Mega Syariah.

Pada tahun 2010, sejalan dengan perkembangan bisnis, melalui rapat umum pemegang saham (RUPS), pemegang saham meningkatkan modal dasar dari Rp400 miliar menjadi Rp1,2 triliun dan modal disetor bertambah dari Rp150,060 miliar menjadi Rp 318,864 miliar. Saat ini, modal disetor telah mencapai Rp769,814 miliar. Di sisi lain, pemegang saham bersama seluruh jajaran manajemen Bank Mega Syariah senantiasa bekerja keras, memegang teguh prinsip kehati-hatian, serta menjunjung tinggi asas keterbukaan dan profesionalisme dalam melakukan kegiatan usahanya. Beragam produk juga terus dikembangkan sesuai dengan kebutuhan masyarakat serta didukung infrastrukur layanan perbankan yang semakin lengkap dan luas, termasuk dukungan 393 jaringan di seluruh Indonesia.

Sejak 16 Oktober 2008, Bank Mega Syariah telah menjadi bank devisa. Dengan status tersebut, bank ini dapat melakukan transaksi devisa dan terlibat dalam perdagangan internasional. Artinya, status itu juga telah memperluas jangkauan bisnis bank ini, sehingga tidak hanya menjangkau ranah domestik, tetapi juga ranah internasional.

4. PT. Bank Syariah BRI

49

beroperasi. Kemudian PT. Bank BRI Syariah merubah kegiatan usaha yang semula beroperasi secara konvensional, kemudian diubah menjadi kegiatan perbankan berdasarkan prinsip syariah Islam.

Aktivitas PT. Bank BRI Syariah semakin kokoh setelah pada 19 Desember 2008 ditandatangani akta pemisahan Unit Usaha Syariah PT. Bank Rakyat Indonesia (Persero), Tbk., untuk melebur ke dalam PT. Bank BRI Syariah (proses

spin off) yang berlaku efektif pada tanggal 1 Januari 2009.

Saat ini PT. Bank BRI Syariah menjadi bank syariah ketiga terbesar berdasarkan aset. PT. Bank BRI Syariah tumbuh dengan pesat baik dari sisi aset, jumlah pembiayaan dan perolehan dana pihak ketiga. Dengan berfokus pada segmen menengah bawah, PT. Bank BRI Syariah menargetkan menjadi bank ritel modern terkemuka dengan berbagai ragam produk dan layanan perbankan. Sesuai dengan visinya, saat ini PT. Bank BRI Syariah merintis sinergi dengan PT. Bank Rakyat Indonesia (Persero), Tbk., dengan memanfaatkan jaringan kerja PT. Bank Rakyat Indonesia (Persero), Tbk., sebagai Kantor Layanan Syariah dalam mengembangkan bisnis yang berfokus kepada kegiatan penghimpunan dana masyarakat dan kegiatan konsumer berdasarkan prinsip Syariah.

5. PT. Bank Syariah Bukopin

50

beroperasi dengan melaksanakan kegiatan usaha berdasarkan prinsip Syariah setelah memperoleh izin operasi Syariah dari Bank Indonesia pada tanggal 27 Oktober 2008 dan pada tanggal 11 Desember 2008 telah diresmikan oleh Wakil Presiden Republik Indonesia.

Komitmen penuh dari PT Bank Bukopin Tbk sebagai pemegang saham mayoritas diwujudkan dengan menambah setoran modal dalam rangka untuk menjadikan PT Bank Syariah Bukopin sebagai bank syariah dengan pelayanan terbaik. Pada tanggal 10 Juli 2009 melalui Surat Persetujuan Bank Indonesia, PT Bank Bukopin Tbk telah mengalihkan Hak dan Kewajiban Usaha Syariah-nya kedalam PT Bank Syariah Bukopin.

6. PT. Bank Panin Syariah

PT. Bank Panin Syariah berdiri dan mulai melaksanakan kegiatan usaha dengan prinsip-prinsip Syariah setelah mendapat ijin usaha dari Bank Indonesia berdasarkan Surat Keputusan Gubernur Bank Indonesia No.11/52/KEP.GBI/DpG/2009 tanggal 6 Oktober 2009 sebagai bank umum berdasarkan prinsip syariah dan mulai beroperasi sebagai Bank Umum Syariah pada tanggal 2 Desember 2009.

51

Sementara visinya yaitu:

1. Mewujudkan layanan keuangan syariah secara profesional, amanah dan bertanggungjawab.

2. Memberikan produk dan layanan dengan standar terbaik sesuai kebutuhan nasabah.

3. Menjalanin hubungan muamalah yang saling menguntungkan dan profesional dengan seluruh stakeholder.

4. Menumbuhkan dan menjaga pertumbuhan usaha perbankan syariah yang sehat.

7. PT. Bank Victoria Syariah

PT. Bank Victoria Syariah merupakan bank umum swasta non devisa. PT Bank Victoria Syariah berawal dari PT Bank Swaguna yang berdiri di Cirebon sejak tahun 1967. Pada tahun 2007 PT Bank Swaguna diakuisisi oleh PT Bank Victoria International,Tbk dan dikonversi menjadi Bank Umum Syariah sesuai dengan izin operasional dari Bank Indonesia berdasarkan Surat Keputusan Gubenur Bank Indonesia No. 12/8/ KEP/DpG/2010 tanggal 10 Februari 2010 dan efektif beroperasi sebagai bank syariah pada tanggal 1 April 2010.

52

meningkatkan pelayanan kepada para nasabahnya Bank Victoria Syariah sejak tahun 2013 mulai bergabung dengan jaringan ATM Prima.

Pada akhir tahun 2014, PT Bank Victoria Syariah mengelola asset sebesar Rp. 1.44 Triliun dan mengoperasikan 7 (tujuh) Kantor Cabang dan 12 (dua belas) Kantor Cabang Pembantu yang berada di Jadetabek, Bandung, Serang, Cirebon, Tegal, Solo dan Denpasar. Sampai akhir tahun 2014 PT Bank Victoria Syariah didukung oleh 310 karyawan.

8. PT. BCA Syariah

PT. BCA Syariah berdiri dan mulai melaksanakan kegiatan usaha dengan prinsip-prinsip syariah setelah memperoleh izin operasi syariah dari Bank Indonesia berdasarkan Keputusan Gubernur BI No. 12/13/KEP.GBI/DpG/2010 tanggal 2 Maret 2009 dan kemudian resmi beroperasi sebagai bank syariah pada hari Senin tanggal 5 April 2010.

BCA Syariah mencanangkan untuk menjadi pelopor dalam industri perbankan syariah Indonesia sebagai bank yang unggul di bidang penyelesaian pembayaran, penghimpun dana dan pembiayaan bagi nasabah perseorangan, mikro, kecil dan menengah. Masyarakat yang menginginkan produk dan jasa perbankan yang berkualitas serta ditunjang oleh kemudahan akses dan kecepatan transaksi merupakan target dari BCA Syariah.

53

Bogor, Depok, Bekasi, Surabaya, Semarang, Bandung dan Solo (data per Desember 2014).

9. PT. Bank Jabar dan Banten Syariah

Pendirian Bank BJB Syariah diawali dengan pembentukan Divisi/Unit Usaha Syariah oleh PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. pada tanggal 20 Mei 2000, dengan tujuan untuk memenuhi kebutuhan masyarakat Jawa Barat yang mulai tumbuh keinginannya untuk menggunakan jasa perbankan syariah pada saat itu.

Setelah 10 (sepuluh) tahun operasional Divisi/Unit Usaha syariah, manajemen PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. berpandangan bahwa untuk mempercepat pertumbuhan usaha syariah serta mendukung program Bank Indonesia yang menghendaki peningkatan share perbankan syariah, maka dengan persetujuan Rapat Umum Pemegang Saham PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. diputuskan untuk menjadikan Divisi/Unit Usaha Syariah menjadi Bank Umum Syariah.

Sebagai tindak lanjut keputusan Rapat Umum Pemegang Saham PT. Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. maka pada tanggal 15 Januari 2010 didirikan Bank BJB Syariah berdasarkan Akta Pendirian Nomor 4 yang dibuat oleh Notaris Fathiah Helmi dan telah mendapat pengesahan dari Kementerian Hukum dan Hak Asasi Manusia Nomor AHU.04317.AH.01.01 Tahun 2010 tanggal 26 Januari 2010.

54

April 2010, dengan terlebih dahulu dilaksanakan cut off dari Divisi/Unit Usaha Syariah PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. yang menjadi cikal bakal Bank BJB Syariah.

10. PT. Bank Syariah BNI

Pada tanggal 19 Juni 2010 BNI Syariah beroperasi sebagai Bank Umum Syariah (BUS) yang sebelumnya masih berbentuk Unit Usaha Syariah (UUS) didalam Bank Konvensional BNI. Realisasi waktu spin off bulan Juni 2010 tidak terlepas dari faktor eksternal berupa aspek regulasi yang kondusif yaitu dengan diterbitkannya UU No. 19 tahun 2008 tentang Surat Berharga Syariah Negara (SBSN) dan UU No.21 tahun 2008 tentang Perbankan Syariah. Disamping itu, komitmen Pemerintah terhadap pengembangan perbankan syariah semakin kuat dan kesadaran terhadap keunggulan produk perbankan syariah juga semakin meningkat.

Pada Juni 2014 jumlah cabang BNI Syariah mencapai 65 Kantor Cabang, 161 Kantor Cabang Pembantu, 17 Kantor Kas, 22 Mobil Layanan Gerak dan 20 Payment Point.

11. PT. Maybank Syariah Indonesia

PT. Bank Maybank Syariah Indonesia (Maybank Syariah) berdiri pada Januari 1995 dengan nama PT. Bank Maybank Indocorp yang merupakan bank

joint venture Indonesia-Malaysia pertama. PT. Bank Maybank Indocorp

55

Indocorp berubah menjadi bank syariah komersial dan berganti nama menjadi PT. Bank Maybank Syariah Indonesia (Maybank Syariah) dan setelah mendapat persetujuan Bank Indonesia tanggal 23 September 2010, Maybank Syariah memulai kegiatan usaha sebagai bank syariah pada tanggal 1 Oktober 2010. Pemegang saham PT. Bank Maybank Syariah Indonesia adalah Malayan Banking Berhad (99%) dan PT. Prosperindo (1%).

Visi : Menjadi Bank Korporasi yang Bereputasi Sangat Baik di Indonesia Misi:

1. Membangun hubungan berkesinambungan melalui penciptaan nilai bagi seluruh pemangku kepentingan

2. Menjadi bank yang kuat dalam mendukung transaksi lintas negara di Asia Tenggara

4.2. Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk mendeskripsikan suatu data yang dilihat dari mean, median, deviasi standar, nilai minimum dan nilai maksimum (Ghozali, 2005:19).

Variabel dalam penelitian ini terdiri dari Return on Asset (ROA) sebagai variabel dependen. Inflasi, Gross Domestic Product (GDP), Financing to Deposit

Ratio (FDR), Non Performing Financing (NPF) dan Beban Operasional terhadap

Pendapatan Operasional (BOPO) sebagai variabel independen.

56

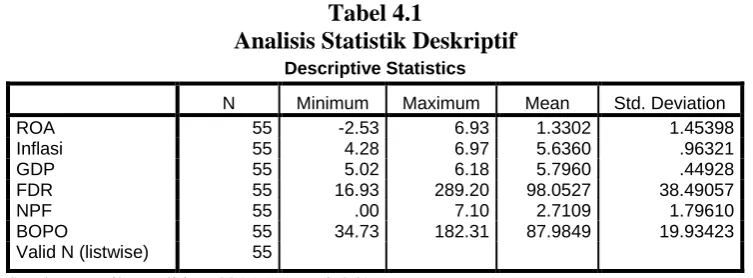

[image:34.595.124.501.197.336.2]dirata-ratakan selama satu tahun yang diterbitkan oleh Bank Indonesia periode tahun 2010-2014. Analisis deskriptif variabel tersebut dapat dilihat pada Tabel 4.1 berikut ini:

Tabel 4.1

Analisis Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA 55 -2.53 6.93 1.3302 1.45398

Inflasi 55 4.28 6.97 5.6360 .96321

GDP 55 5.02 6.18 5.7960 .44928

FDR 55 16.93 289.20 98.0527 38.49057

NPF 55 .00 7.10 2.7109 1.79610

BOPO 55 34.73 182.31 87.9849 19.93423

Valid N (listwise) 55

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Berdasarkan data pada Tabel 4.1 dapat dijelaskan bahwa:

1. Variabel dependen pada penelitian ini yaitu Profitabilitas dengan perhitungan

Return on Asset (ROA). Nilai maksimum ROA dari 55 sampel perusahaan

dimiliki oleh PT. Bank Victoria Syariah sebesar 6,93, sedangkan nilai minimum ROA dimiliki oleh PT. Bank Panin Syariah sebesar -2,53 dengan rata-rata ROA sebesar 1,3302 dan standart deviation (simpangan baku) sebesar 1,45398.

2. Variabel inflasi memiliki nilai minimum sebesar 4,28 yaitu pada tahun 2012 dan nilai maksimum sebesar 6,97 yaitu pada tahun 2013. Dengan rata-rata inflasi sebesar 5,6360 dan standart deviation (simpangan baku) sebesar 0,96321 dari jumlah sampel sebanyak 55.

57

Dengan rata-rata GDP sebesar 5,7960dan standart deviation (simpangan baku) sebesar 0,44928 dari jumlah sampel sebanyak 55.

4. Variabel Financing to Deposit Ratio (FDR) memiliki nilai minimum sebesar 16,93 yaitu dimiliki oleh PT. Bank Victoria Syariah dan nilai maksimum sebesar 289,20 yaitu dimiliki oleh PT. Maybank Indonesia Syariah. Dengan rata-rata GDP sebesar 98,0527 dan standart deviation (simpangan baku) sebesar 38,49057dari jumlah sampel sebanyak 55.

5. Variabel Non Performing Financing (NPF) memiliki nilai minimum sebesar 0,00 yaitu dimiliki oleh PT. Bank Panin Syariah dan PT. Maybank Indonesia Syariah dan nilai maksimum sebesar 7,10 yaitu dimiliki oleh PT. Bank Victoria Syariah. Dengan rata-rata ROA sebesar 2,7109 dan standart deviation (simpangan baku) sebesar 1,79610 dari jumlah sampel sebanyak 55.

6. Variabel Beban Operasional terhadap Pendapatan Operasional (BOPO) memiliki nilai minimum sebesar 34,73 yaitu dimiliki oleh PT. Maybank Indonesia Syariah dan nilai maksimum sebesar 182,31 yaitu dimiliki oleh PT. Bank Panin Syariah. Dengan rata-rata ROA sebesar 87,9849 dan standart

deviation (simpangan baku) sebesar 19,93423dari jumlah sampel sebanyak 55.

4.2.2 Uji Asumsi Klasik

58

4.2.2.1 Uji Normalitas

Tujuan uji normalitas adalah ingin mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk lonceng. Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yakni distribusi data tersebut tidak menceng ke kiri atau menceng ke kanan. Dengan adanya tes normalitas, maka hasil penelitian kita bisa digeneralisasikan pada populasi (Situmorang dan Lutfi, 2014:114). Uji normalitas pada penelitian ini dilakukan melalui pendekatan histogram dan pendekatan

normal probability plots. Pada pendekatan histogram, suatu data dikatakan

59

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Gambar 4.1 Grafik Histogram

Dengan melihat tampilan Gambar 4.1 dapat disimpulkan bahwa variabel berdistribusi normal hal ini ditunjukkan oleh distribusi data tersebut tidak menceng ke kiri atau menceng ke kanan.

Sumber: Hasil Penelitian, 2015 (Data Diolah) Gambar 4.2 Grafik Normal Plot

Pada Gambar 4.2 terlihat titik yang mengikuti data disepanjang garis diagonal. Hal ini menunjukkan data berdistribusi normal.

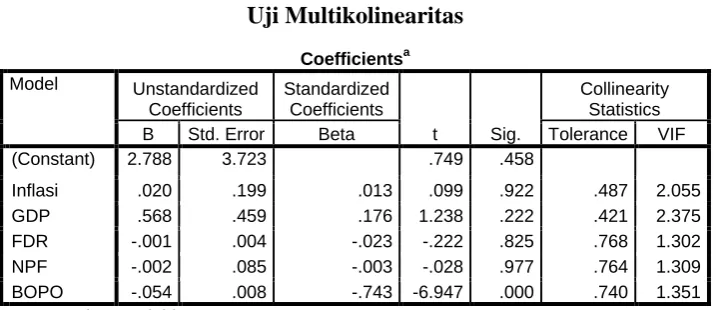

4.2.2.2 Uji Multikolinearitas

[image:37.595.185.442.269.457.2]60 Inflation Factor (VIF), jika nilai VIF < 10 dan nilai tolerance > 0,1 maka tidak

[image:38.595.134.498.192.347.2]terdapat masalah multikolinearitas (Situmorang dan Lutfi, 2014:147).

Tabel 4.2 Uji Multikolinearitas

Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

(Constant) 2.788 3.723 .749 .458

Inflasi .020 .199 .013 .099 .922 .487 2.055

GDP .568 .459 .176 1.238 .222 .421 2.375

FDR -.001 .004 -.023 -.222 .825 .768 1.302

NPF -.002 .085 -.003 -.028 .977 .764 1.309

BOPO -.054 .008 -.743 -6.947 .000 .740 1.351

a. Dependent Variable: ROA

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Pada Tabel 4.2 diatas, perhitungan tolerance menunjukkan tidak ada variabel independen yang memiliki nilai tolerance kurang dari 0,1 yang berarti tidak ada korelasi antara variabel independen. Sementara perhitungan nilai

Variance Inflation Factor (VIF) tidak ada yang lebih dari 10. Jadi dapat

disimpulkan bahwa tidak terdapat multikolinearitas antar variabel independen dalam model regresi.

4.2.2.3 Uji Autokolerasi

61

[image:39.595.135.496.258.306.2]mendeteksi ada atau tidaknya autokorelasi dapat menggunakan uji Durbin-Watson (DW test).

Tabel 4.3

Hasil Uji Durbin-Watson Model Summaryb

Model

R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .765a .585 .543 .98296 1.836

a. Predictors: (Constant), BOPO, Inflasi, NPF, FDR, GDP b. Dependent Variable: ROA

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Uji autokorelasi pada Tabel 4.3 menunjukkan bahwa nilai Durbin-Watson sebesar 1,836. Nilai d dibandingkan dengan nilai dl dan du pada n = 55 dan k = 5 sehingga diperoleh nilai dl sebesar 1,3743 dan du sebesar 1,7681 sehingga 4-du = 2,2319. Hal ini sesuai dengan ketentuan du < d < 4-du, yaitu 1,7681 < 1,836 < 2,2319 yang menunjukkan bahwa tidak terjadi autokorelasi positif dan negatif, sehingga dapat disimpulkan bahwa analisis regresi tidak terdapat autokorelasi.

4.2.2.4 Heteroskedastisitas

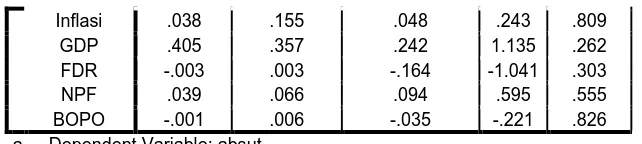

62

independennya. Alat untuk menguji heteroskedastisitas yakni dengan alat analisis grafik atau dengan analisis residual yang berupa statistik (Situmorang dan Lutfi, 2014:121). Analisis grafik dilakukan melalui pembacaan grafik Scatterplot sedangkan analisis statistik dilakukan melalui uji Gletser.

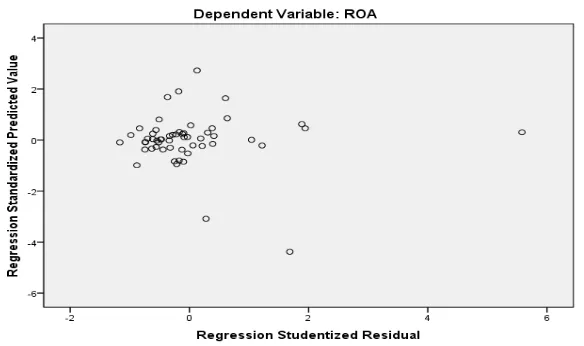

Sumber: Hasil Penelitian, 2015 (Data Diolah) Gambar 4.3 Grafik Scatterplot

[image:40.595.187.479.237.410.2]Pada Gambar 4.3 memperlihatkan bahwa titik-titik menyebar secara acak tidak membentuk sebuah pola tertentu yang jelas serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedasitas pada model regresi, sehingga model regresi ini layak untuk digunakan. Selanjutnya untuk melihat ada tidaknya heteroskedastisitas, dapat dilakukan uji Glejser seperti pada Tabel 4.4 dibawah ini:

Tabel 4.4

Hasil Uji Glejser

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

[image:40.595.156.497.649.749.2]63

Inflasi .038 .155 .048 .243 .809

GDP .405 .357 .242 1.135 .262

FDR -.003 .003 -.164 -1.041 .303

NPF .039 .066 .094 .595 .555

BOPO -.001 .006 -.035 -.221 .826

a. Dependent Variable: absut

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Pada Tabel 4.4 diatas menunjukkan bahwa variabel inflasi, Gross

Domestic Product, Financing to Deposit Ratio, Non Performing Financing dan

Biaya Operasional terhadap Pendapatan Operasional memiliki nilai signifikansi diatas 0,05 atau 5%. Artinya, tidak terjadi heteroskedastisitas pada kelima variabel independen tersebut.

4.2.3 Analisis Regresi Linier Berganda

[image:41.595.157.478.110.182.2]Metode yang digunakan adalah analisis regresi linear berganda dilakukan pada penelitian ini untuk memprediksi hubungan antara variabel independen terhadap variabel dependen. Berdasarkan uji asumsi klasik yang telah dilakukan, dapat disimpulkan bahwa model regresi dapat digunakan (layak) dilakukan analisis statistik. Berikut ini merupakan hasil pengolahan data dengan analisis regresi linier berganda:

Tabel 4.5

Hasil Analisis Regresi Berganda Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 2.788 3.723 .749 .458

Inflasi .020 .199 .013 .099 .922

GDP .568 .459 .176 1.238 .222

FDR -.001 .004 -.023 -.222 .825

NPF -.002 .085 -.003 -.028 .977

BOPO -.054 .008 -.743 -6.947 .000

a. Dependent Variable: ROA

64

Berdasarkan data pada Tabel 4.5 maka diperoleh model persamaan regresi linier sebagai berikut :

Y = 2,788 + 0,020X1 + 0,568X2 – 0,001X3 – 0,002X4 – 0,054X5 + ɛ Dimana : Y = Return on Asset (ROA)

X1 = Inflasi

X2 = Gross Domestic Product (GDP) X3 = Financing to Deposit Ratio (FDR) X4 = Non Performing Financing (NPF)

X5 = Beban Operasional terhadap Pendapatan Operasional (BOPO) ɛ = error

Persamaan regresi diatas dapat diinterprestasikan sebagai berikut:

1. Nilai konstanta sebesar 2,788 artinya apabila nilai variabel independen inflasi,

Gross Domestic Product (GDP), Financing to Deposit Ratio (FDR), Non

Performing Financing (NPF), Beban Operasional terhadap Pendapatan

Operasional (BOPO) bernilai nol maka nilai variabel dependen Return on Asset (ROA) konstan di 2,788.

65

3. Gross Domestic Product (GDP) memiliki koefisien regresi sebesar 0,568, hal

ini menunjukkan bahwa jika variabel Gross Domestic Product (GDP) bertambah 1 satuan, maka variabel Return on Asset (ROA) mengalami kenaikan sebesar 0,568.

4. Financing to Deposit Ratio (FDR) memiliki koefisien regresi sebesar -0,001,

hal ini menunjukkan bahwa jika variabel Financing to Deposit Ratio (FDR) bertambah 1 satuan, maka variabel Return on Asset (ROA) mengalami penurunan sebesar 0,001.

5. Non Performing Financing (NPF) memiliki koefisien regresi sebesar -0,002,

hal ini menunjukkan bahwa jika variabel Non Performing Financing (NPF) bertambah 1 satuan, maka variabel Return on Asset (ROA) mengalami penurunan sebesar 0,002.

6. Beban Operasional terhadap Pendapatan Operasional (BOPO) memiliki koefisien sebesar -0,054, hal ini menujukkan bahwa jika variabel Beban Operasional terhadap Pendapatan Operasional (BOPO) bertambah 1 satuan, maka variabel Return on Asset (ROA) mengalami penurunan sebesar 0,054.

4.2.4 Uji Hipotesis

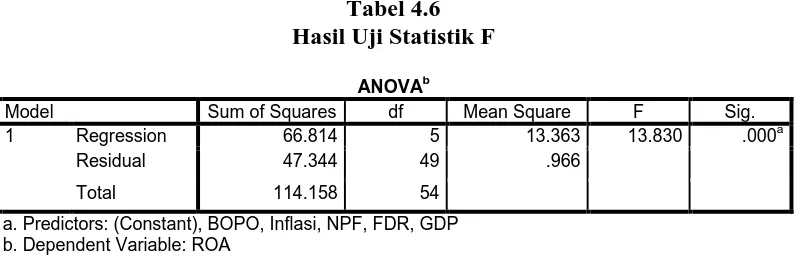

4.2.4.1 Uji secara Serempak (Uji F)

Uji statistik F bertujuan untuk mengetahui pengaruh variabel independen yang terdiri inflasi, Gross Domestic Product (GDP), Financing to Deposit Ratio (FDR), Non Performing Financing (NPF), Beban Operasional terhadap Pendapatan Operasional (BOPO) terhadap variabel dependen yaitu Return on

66

[image:44.595.115.515.213.342.2]jika signifikansi F berada dibawah 0,05 maka variabel independen secara simultan berpengaruh signifikan terhadap variabel dependen.

Tabel 4.6 Hasil Uji Statistik F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 66.814 5 13.363 13.830 .000a

Residual 47.344 49 .966

Total 114.158 54

a. Predictors: (Constant), BOPO, Inflasi, NPF, FDR, GDP b. Dependent Variable: ROA

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Dari uji F yang telah dilakukan diperoleh F hitung sebesar 13,830 sedangkan F tabel adalah 2,40. Dapat disimpulkan bahwa berdasarkan hasil tersebut maka inflasi, Gross Domestic Product, Financing to Deposit Ratio, Non

Performing Financing, beban operasional terhadap pendapatan operasional

berpengaruh signifikan secara simultan terhadap Return on Asset (ROA). F hitung lebih besar dari F tabel ( 13,830 > 2,40) dan signifikansi penelitian lebih kecil dari 0,05 (0,000 > 0,05) dengan demikian Ha diterima.

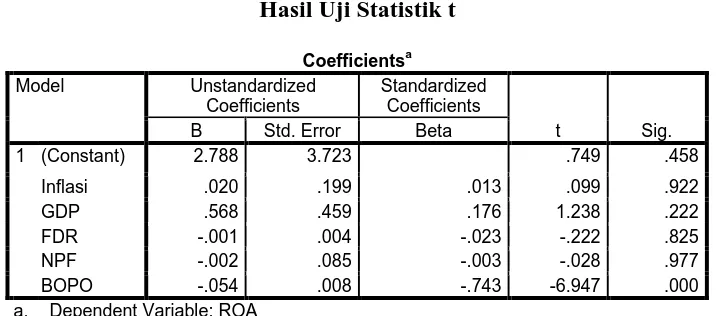

4.2.4.2 Uji secara Parsial (Uji t)

Uji t digunakan untuk mengetahui pengaruh variabel independen yang terdiri dari inflasi, Gross Domestic Product, Financing to Deposit Ratio, Non

Performing Financing, Beban Operasional terhadap Pendapatan Operasional

67

[image:45.595.133.491.240.398.2]variabel independen secara individu berpengaruh signifikan terhadap variabel dependen. Apabila t hitung menunjukkan nilai lebih besar dibandingkan dengan t tabel, maka koefisien regresi variabel independen adalah signifikan.

Tabel 4.7 Hasil Uji Statistik t

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 2.788 3.723 .749 .458

Inflasi .020 .199 .013 .099 .922

GDP .568 .459 .176 1.238 .222

FDR -.001 .004 -.023 -.222 .825

NPF -.002 .085 -.003 -.028 .977

BOPO -.054 .008 -.743 -6.947 .000

a. Dependent Variable: ROA

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Dari hasil uji statistik t pada Tabel 4.7 menunjukkan bahwa:

1. Besar t hitung variabel inflasi adalah sebesar 0,099 dengan nilai signifikansi 0,922. Hasil tersebut menunjukkan t hitung lebih kecil dari t tabel (0,099 ˂ 1,676), dilihat dari signifikansinya nilai signifikansi inflasi lebih besar dari 0,05 (0,922 ˃ 0,05). Maka diperoleh kesimpulan bahwa inflasi berpengaruh positif dan tidak signifikan terhadap Return on Asset (ROA).

2. Besar t hitung variabel Gross Domestic Product adalah sebesar 1,238 dengan

nilai signifikansi 0,222. Hasil tersebut menunjukkan t hitung lebih kecil dari t tabel (1,238 ˂ 1,676), dilihat dari signifikansinya nilai signifikansi Gross

68

3. Besar t hitung variabel Financing to Deposit Ratio adalah sebesar -0,222 dengan nilai signifikansi 0,825. Hasil tersebut menunjukkan t hitung lebih kecil dari t tabel (-0,222 ˂ 1,676), dilihat dari signifikansinya nilai signifikansi

Financing to Deposit Ratio lebih besar dari 0,05 (0,825 ˃ 0,05). Maka

diperoleh kesimpulan bahwa Financing to Deposit Ratio berpengaruh negatif dan tidak signifikan terhadap Return on Asset (ROA).

4. Besar t hitung variabel Non Performing Financing adalah sebesar -0,028 dengan nilai signifikansi 0,977. Hasil tersebut menunjukkan t hitung lebih kecil dari t tabel (-0,028 ˂ 1,676), dilihat dari signifikansinya nilai signifikansi Non

Performing Financing lebih besar dari 0,05 (0,977 ˃ 0,05). Maka diperoleh kesimpulan bahwa Non Performing Financing berpengaruh negatif dan tidak signifikan terhadap Return on Asset (ROA).

5. Besar t hitung variabel Beban Operasional terhadap Pendapatan Operasional (BOPO) adalah sebesar -0,947 dengan nilai signifikansi 0,000. Hasil tersebut menunjukkan t hitung lebih besar dari t tabel (0,947 > 1,676) dengan arah negatif, dilihat dari signifikansinya nilai signifikansi BOPO lebih kecil dari 0,05 (0,000 < 0,05). Maka diperoleh kesimpulan bahwa Beban Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh negatif dan signifikan terhadap Return on Asset (ROA).

4.3. Pembahasan

69 Performing Financing (NPF), Beban Operasional terhadap Pendapatan

Operasional (BOPO) secara serempak berpengaruh signifikan terhadap Return on

Asset (ROA) Bank Umum Syariah di Indonesia tahun 2010-2014.

Berdasarkan pengujian secara parsial diketahui pengaruh dari masing-masing variabel independen terhadap variabel dependen sebagai berikut :

1. Pengaruh Inflasi terhadap Profitabilitas Bank Umum Syariah

Berdasarkan pengujian secara parsial diperoleh hasil bahwa variabel inflasi berpengaruh positif dan tidak signifikan terhadap return on asset (ROA). Hal ini terlihat dari nilai signifikansinya lebih besar dari 0,05 yaitu 0,922 dan nilai t hitung lebih kecil dari nilai t tabel (0,099 ˂ 1,676).

70

tidak signifikan artinya bahwa variabel inflasi tidak berpengaruh secara langsung terhadap profitabilitas bank syariah di Indonesia. Hasil penelitian ini didukung dengan hasil penelitian dari Ravika Fauziah (2011) yang meneliti bahwa tidak ada pengaruh inflasi dengan ROA Bank Muamalat dan t hitungnya bernilai positif. Hasil penelitian ini juga didukung oleh penelitian Ayu Yanita Sahara (2013) yang meneliti bahwa inflasi berpengaruh positif terhadap ROA pada Bank Syariah di Indonesia tahun 2008-2010.

2. Pengaruh Gross Domestik Product (GDP) terhadap Profitabilitas Bank Umum Syariah

Berdasarkan pengujian secara parsial diperoleh hasil bahwa variabel Gross

Domestic Product berpengaruh positif dan tidak signifikan terhadap return on

asset (ROA). Hal ini terlihat dari nilai signifikansinya lebih besar dari 0,05 yaitu

0,222 dan nilai t hitung lebih kecil dari nilai t tabel (1,238 ˂ 1,676).

71

berpengaruh secara langsung terhadap profitabilitas bank syariah di Indonesia. Hasil penelitian ini didukung dengan hasil penelitian dari Adi Stiawan (2009) yang meneliti bahwa tidak ada pengaruh GDP dengan profitabilitas bank syariah di Indonesia dan t hitungnya bernilai positif. Hasil penelitian ini juga didukung oleh penelitian Ayu Yanita Sahara (2013) yang meneliti bahwa GDP berpengaruh positif terhadap profitabilitas Bank Syariah di Indonesia.

3. Pengaruh Financing to Deposit Ratio (FDR) terhadap Profitabilitas Bank Umum Syariah

Berdasarkan pengujian secara parsial diperoleh hasil bahwa variabel

Financing to Deposit Ratio (FDR) berpengaruh negatif dan tidak signifikan

terhadap Return on Asset (ROA). Hal ini terlihat dari nilai signifikansinya lebih besar dari 0,05 yaitu 0,825 dan nilai t hitung lebih kecil dari nilai t tabel (-0,222 ˂ 1,676).

72

Hal ini dapat dijelaskan bahwa nilai Financing to Deposit Ratio selain dipengaruhi oleh pembiayaan juga dipengaruhi oleh total dana pihak ketiga. Peningkatan pembiayaan dan penurunan FDR untuk menaikan perolehan laba dapat dilaksanakan sekaligus dengan cara meningkatkan pengumpulan dana pihak ketiga melebihi penyaluran pembiayaan.

73

Indonesia. Hasil penelitian ini didukung dengan hasil penelitian dari Tri Joko Purwanto (2011) yang meneliti bahwa FDR berpengaruh negatif terhadap profitabilitas Bank Syariah di Indonesia. Hasil penelitian ini juga didukung oleh penelitian Benget M. Nainggolan (2010) yang meneliti bahwa FDR tidak memiliki pengaruh yang signifikan terhadap profitabilitas Bank Syariah di Indonesia.

4. Pengaruh Non Performing Financing (NPF) terhadap Profitabilitas Bank Umum Syariah

Berdasarkan pengujian secara parsial diperoleh hasil bahwa variabel non

performing financing (NPF) berpengaruh negatif dan tidak signifikan terhadap

return on asset (ROA). Hal ini terlihat dari nilai signifikansinya lebih besar dari

74

5. Pengaruh Beban Operasional terhadap Pendapatan Operasional (BOPO) terhadap Profitabilitas Bank Umum Syariah

75

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan sebelumnya, maka kesimpulan dari penelitian ini adalah:

1. Secara simultan inflasi, Gross Domestic Product (GDP), Financing to Deposit

Ratio (FDR), Non Performing Financing (NPF), Beban Operasional terhadap

Pendapatan Operasional (BOPO) berpengaruh signifikan terhadap Return on

Asset (ROA) Bank Umum Syariah di Indonesia.

2. Secara parsial inflasi dan Gross Domestic Product (GDP) berpengaruh positif dan tidak signifikan terhadap Return on Asset (ROA) Bank Umum Syariah di Indonesia sedangkan Financing to Deposit Ratio (FDR) dan Non Performing

Financing (NPF) berpengaruh negatif dan tidak signifikan terhadap Return on

Asset (ROA) Bank Umum Syariah di Indonesia dan Beban Operasional

terhadap Pendapatan Operasional (BOPO) berpengaruh negatif dan signifikan terhadap Return on Asset (ROA) Bank Umum Syariah di Indonesia.

5.2 Saran

Berdasarkan kesimpulan, maka saran yang diberikan adalah :

1. Bank Umum Syariah di Indonesia harus memperhatikan Biaya Operasional terhadap Pendapatan Operasional (BOPO) karena Biaya Operasional terhadap Pendapatan Operasional (BOPO) memiliki pengaruh signifikan terhadap

76

11

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Perbankan Syariah

Masyarakat di negara maju dan berkembang sangat membutuhkan bank sebagai tempat untuk melakukan transaksi keuangannya. Mereka mengganggap bank merupakan lembaga keuangan yang aman dalam melakukan berbagai macam aktivitas keuangan. Aktivitas keuangan yang sering dilakukan masyarakat di negara maju dan negara berkembang antara lain aktivitas penyimpanan dan penyaluran dana.

Menurut Undang-undang No. 10 Tahun 1998 Tentang Perbankan, mendefinisikan bank sebagai badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Ismail, 2013:30).

Definisi bank menurut Rivai, et al. (2007:109), bank merupakan bagian dari lembaga keuangan yang memiliki fungsi intermediasi yang mempertemukan pihak yang kelebihan dana dan pihak yang membutuhkan dana. Berdasarkan fungsi ini bank disebut sebagai lembaga intermediasi atau lembaga perantara.

12

pembiayaan rakyat syariah. Sedangkan bank umum syariah adalah bank syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran (Danupranata, 2013:32).

Prinsip syariah menurut UU No. 21 Tahun 2008 Tentang Perbankan Syariah adalah prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah (Danupranata, 2013: 32).

Menurut Rivai dan Arviyan (2010:306), fungsi bank-bank syariah didalam menjalankan operasinya terdiri dari:

1. Sebagai penerima amanah untuk melakukan investasi atas dana-dana yang dipercayakan oleh pemegang rekening investasi (deposan) atas dasar prinsip bagi hasil sesuai dengan kebijakan investasi bank.

2. Sebagai pengelola investasi atas dana yang dimiliki oleh pemilik dana (shahibul maal) sesuai dengan arahan investasi yang dikehendaki oleh pemilik dana (dalam hal ini bank bertindak sebagai manajer investasi).

3. Sebagai penyedia jasa lalu lintas pembayaran dan jasa-jasa lainnya sepanjang tidak bertentangan dengan prinsip syariah Islam.

13

Dari kegiatan perbankan di bidang syariah tersebut digolongkan pada 3 kegiatan pokok, yaitu:

1. Kegiatan Penghimpun Dana (Funding), yaitu bank mengumpulkan dana dari masyarakat untuk disimpan. Dalam perbankan syariah, prinsip dari kegiatan

funding terdiri atas:

a. Prinsip Wadi’ah (titipan), yaitu penitipan dana antara pihak pemilik dana dengan pihak penerima titipan yang dipercaya untuk menjaga dana tersebut. b. Prinsip Mudharabah (bagi hasil), yaitu kerjasama antara pemilik dana atau

penanam modal dengan pengelola dana untuk melakukan usaha tertentu dengan pembagian keuntungan berdasarkan nisbah.

2. Kegiatan Penyaluran Dana (Financing), yaitu dana yang terdapat di bank dapat disalurkan kembali oleh bank kepada masyarakat. Dalam perbankan syariah prinsip dari kegiatan penyaluran dana terdiri atas:

A. Prinsip jual beli, dimana bentuk akadnya bisa berupa:

a. Murabahah, yaitu pembiayaan saling menguntungkan yang dilakukan oleh bank selaku shahibul maal dengan pihak yang membutuhkan melalui transaksi jual beli dengan penjelasan bahwa harga pengadaan barang dan harga jual terdapat nilai lebih yang merupakan keuntungan atau laba bagi shahibul al maal dan pengembaliannya dapat dilakukan secara tunai atau secara angsuran.

14

c. Salam, yaitu jasa pembiayaan yang berkaitan dengan jual beli yang pembayarannya dilakukan bersamaan dengan pemesanan barang.

B. Prinsip Kerjasama Bagi Hasil, dimana akadnya bisa berbentuk :

a. Mudharabah, yaitu bentuk kerja sama antara pemilik dana atau penanam modal dengan pengelola modal untuk melakukan usaha tertentu dengan pembagian keuntungan berdasarkan nisbah.

b. Musyarakah, yaitu bentuk kerjasama dimana modal ditanggung bersama antara pelaksana dengan pemilik modal. Jadi, jika ada keuntungan maupun kerugian, maka untung rugi tersebut dibagi dua untuk bagian yang sama besarnya.

c. Ijarah (sewa), yaitu sewa barang dalam jangka waktu tertentu dengan pembayaran sewa menyewa murni atau sewa menyewa dengan hak untuk membeli pada akhir masa sewa.

3. Prinsip Jasa Keuangan (Service), yaitu dalam melaksanakan tugasnya dibidang jasa keuangan, pihak bank mengutip biaya jasa. Adapun bentuk jasa yang disediakan oleh pihak bank adalah:

a. Wakalah, yaitu pemberian kuasa dari nasabah kepada bank untuk melakukan sesuatu, misalnya pembelian suatu barang.

15

c. Hawalah, yaitu pengalihan hutang. Dalam prakteknya mengenai hiwalah ini akan dikembangkan menjadi bentuk pembiayaan factoring atau anjak piutang.

d. Rahn (Gadai), yaitu penguasaan barang milik peminjam oleh pemberi pinjaman sebagai jaminan.

e. Qardh, yaitu penyediaan dana atau tagihan antara lembaga keuangan syariah dengan pihak peminjam yang mewajibkan pihak peminjam untuk melakukan pembayaran secara tunai atau cicilan dalam jangka waktu tertentu.

f. Sharf, yaitu pertukaran antara emas dan perak atau sebaliknya, atau pertukaran antara mata uang asing dengan mata uang lainnya.

2.1.2 Profitabilitas

Sebagaimana dengan bank umum lainnya, tugas utama bank syariah dalam upaya pencapaian keuntungan adalah dengan mengoptimalkan laba, meminimalkan risiko dan menjamin tersedianya likuiditas yang cukup. Laba merupakan garis bawah atau hasil kinerja akhir yang menunjukkan dampak bersih dari kebijakan dan aktivitas bank dalam satu tahun keuangan. Tren dalam stabilitas dan pertumbuhan laba adalah indikator kinerja terbaik bagi sebuah bank baik dimasa lalu maupun masa depan (Greuning dan Iqbal, 2011:112). Tingkat laba yang dihasilkan oleh bank dikenal dengan istilah profitabilitas.

16

Menurut Syahyunan (2013:92), profitabilitas digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh manajemen.

Definisi profitabilitas menurut Dendawijaya (2005:118), profitabilitas bank adalah alat untuk menganalisis atau mengukur tingkat efesiensi usaha dan merupakan salah satu dasar penilaian kondisi perusahaan yang bersangkutan. Untuk itu maka dibutuhkan suatu alat analisis untuk bisa menilainya. Alat analisis yang dimaksud adalah rasio-rasio keuangan.

Rasio-rasio profitabilitas tersebut terdiri dari Return on Assets (ROA) dan

Return on Equity (ROE). ROA menunjukkan laba yang diperoleh untuk setiap

nilai asset dan mencerminkan kemampuan manajemen untuk menggunakan sumber daya bank dalam menghasilkan laba. Sedangkan ROE mencerminkan seberapa efektif manajemen bank menggunakan dana dari pemegang sahamnya. Untuk perusahaan perbankan, penggunaan ROA lebih diutamakan karena ROA terfokus pada kemampuan perusahaan untuk memperoleh earning dalam operasi perusahaan secara keseluruhan. Selain itu, dalam penentuan tingkat kesehatan suatu bank, Bank Indonesia lebih mementingkan penilaian besarnya Return on

Assets (ROA) dan tidak memasukkan unsur Return on Equity (ROE). Menurut

Dendawijaya (2005:119), Bank Indonesia sebagai pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset yang dananya sebagian besar dari dana simpanan masyarakat.

17

dari penggunaan asset. Semakin kecil rasio ini mengindikasikan kurangnya kemampuan manajemen bank dalam hal mengelola aktiva untuk meningkatkan pendapatan dan atau menekan biaya (Rivai dan Arviyan, 2010:866).

Rumus yang digunakan untuk mencari ROA adalah sebagai berikut (Rivai,

et al., 2007:720) :

2.1.3 Analisis Makro Ekonomi

Analisis makro ekonomi merupakan analisis terhadap faktor-faktor eksternal yang bersifat makro, yang berupa peristiwa-peristiwa yang terjadi di luar perusahaan, sehingga tidak dapat dikendalikan secara langsung oleh perusahaan. Lingkungan ekonomi makro akan mempengaruhi operasional perusahaan yang dalam hal ini keputusan pengambilan kebijakan yang berkaitan dengan kinerja keuangan perbankan.

18

2.1.3.1 Inflasi

Inflasi merupakan indikator penting dan tolak ukur perekonomian yang berkaitan erat dengan daya beli masyarakat dan stabilitas ekonomi makro. Inflasi juga merupakan salah satu indikator penting yang mendapat perhatian dari pemerintah disamping data ekspor, impor dan Produk Domestik Bruto (PDB) (www.bps.go.id).

Menurut Sumanjaya, et al. (2011:97), inflasi dapat diartikan sebagai kecenderungan kenaikan harga barang secara umum yang berlangsung sepanjang masa sehingga mengakibatkan jumlah uang yang beredar lebih besar dibandingkan dengan jumlah barang dan jasa yang tersedia atau nilai uang lebih rendah dihadapkan dengan nilai barang atau jasa.

Ketika suatu negara mengalami kenaikan inflasi yang tinggi dan bersifat

uncertainty (tidak menentu) maka resiko dari investasi dalam asset-aset keuangan

akan meningkat dan kredibilitas mata uang domestik akan melemah terhadap mata uang global. Tingkat inflasi biasanya diukur melalui tingkat perubahan indeks harga konsumen atau Consumer Price Index (Ebert dan Griffin dalam Murhadi, 2013:72).

19

timbul karena adanya tekanan dari sisi supply (cost push inflation), dari sisi permintaan (demand pull inflation) dan dari ekspektasi inflasi.

Faktor – faktor terjadinya cost push inflation dapat disebabkan oleh depresiasi nilai tukar, dampak inflasi luar negeri terutama negara – negara partner dagang, peningkatan harga – harga komoditi yang diatur pemerintah (administered price), terjadinya bencana alam dan tergangggunya distribusi. Faktor penyebab terjadi demand pull inflation adalah tingginya permintaan barang dan jasa relatif terhadap ketersediaannya. Sementara itu, faktor ekspektasi inflasi dipengaruhi oleh prilaku masyarakat dan pelaku ekonomi dalam menggunakan ekspektasi angka inflasi dalam keputusan kegiatan ekonominya

20

2.1.3.2 Gross Domestic Product (GDP)

Gross Domestic Product (GDP) merupakan faktor yang paling sering

dipergunakan dalam mengukur kinerja makro ekonomi. Menurut Eber dan Griffin dalam Murhadi (2013:71), yang dimaksud dengan Produk Domestik Bruto atau

Gross Domestic Product (GDP) adalah total nilai pasar dari barang dan jasa akhir

(final goods and services) yang dihasilkan di dalam suatu perekonomian selama

kurun waktu tertentu (biasanya satu tahun).

Perkembangan ekonomi suatu negara yang diukur dengan pertumbuhan ekonomi menunjukkan pertumbuhan produksi barang dan jasa di suatu wilayah perekonomian dalam selang waktu tertentu. Produksi tersebut diukur dalam konsep nilai tambah (value added) yang diciptakan oleh sektor - sektor ekonomi di wilayah yang bersangkutan yang secara total dikenal sebagai Produk Domestik Bruto. Oleh karena itu, pertumbuhan ekonomi adalah sama dengan pertumbuhan PDB. Dengan demikian, PDB dapat digunakan sebagai salah satu indikator untuk mengukur kinerja perekonomian suatu negara atau sebagai cerminan keberhasilan suatu pemerintahan dalam menggerakkan sektor - sektor ekonomi.

21

pertumbuhan ekonomi benar-benar merupakan pertumbuahan volume barang dan jasa, bukan pertumbuhan nilai yang masih mengandung kenaikan/penurunan harga

Keterkaitan dengan dunia perbankan adalah dimana GDP terkait dengan tabungan (saving). Jika GDP naik, maka akan diikuti peningkatan pendapatan masyarakat sehingga kemampuaan untuk menabung (saving) juga ikut meningkat. Jika tingkat tabung