LAMPIRAN

Lampiran 1

Daftar Populasi dan Sampel Penelitian Perusahaan Real Estate Tahun 2011 – 2014.

No Kode Nama Perusahaan

Kriteria

Sampel

1 2 3

1. APLN Agung Podomoro Land Tbk

√ √ √ 1

2. ASRI Alam Sutera Reality Tbk √ √ √ 2

3. BAPA Bekasi Asri Pemula Tbk √ √ √ 3

4. BCIP Bumi Citra Permai Tbk √ √ √ 4

5. BEST Bekasi Fajar Industrial Estate Tbk

√ √ √ 5

6. BIPP Bhuawanatala Indah

Permai Tbk

√ √ √ 6

7. BKDP Bukit Darmo Property Tbk √ - -

8. BKSL Sentul City Tbk √ √ √ 7

9. BSDE Bumi Serpong Damai Tbk √ - -

10. COWL Cowell Development Tbk √ √ √ 8

11. CTRA Ciputra Development Tbk √ √ √ 9

12. CTRP Ciputra Property Tbk √ √ √ 10

13. CTRS Ciputra Surya Tbk √ √ √ 11

14 DART Duta Anggada Realty Tbk √ √ √ 12

15. DILD Intiland Development Tbk √ √ √ 13

16. DUTI Duta Pertiwi Tbk √ √ √ 14

17. ELTY Bakrieland Development Tbk

√ √ √ 15

18. EMDE Megapolitan Development Tbk

√ √ √ 16

19. FMII Fortune Mate Indonesia Tbk

√ √ √ 17

20. GAMA Gading Development Tbk √ - -

21. GMTD Goa Makassar Tourism Development Tbk

√ √ √ 18

22. GPRA Perdana Gapura Prima Tbk

√ √ √ 19

23. GWSA Greenwood Sejahtera Tbk √ √ √ 20

24. JRPT Jaya Real Property Tbk √ - -

25. KIJA Kawasan Industri Jababeka Tbk

√ √ √ 21

26. KPIG Global Land and

Development Tbk

27. LAMI Lamicitra Nusantara Tbk √ √ √ 22

28. LCGP Laguna Cipta Griya Tbk √ √ √ 23

29. LPCK Lippo Cikarang Tbk √ √ √ 24

30. LPKR Lippo Karawaci Tbk √ √ √ 25

31. MDLN Modernland Realty Tbk √ - -

32. MKPI Metropolitan Kentjana Tbk

√ - -

33. MTLA Metropolitan Land Tbk √ √ √ 26

34. MTSM Metro Realty Tbk √ √ √ 27

35. NIRO Nirvana Development Tbk √ - -

36. OMRE Indonesia Prima Property Tbk

√ √ √ 28

37. PPRO PP Property Tbk √ - -

38. PLIN Plaza Indonesia Realty Tbk

√ √ √ 29

39. PUDP Pudjiati Prestige Tbk √ √ √ 30

40. PWON Pakuwon Jati Tbk √ √ √ 31

41. RBMS Rista BIntang Mahota Sejati Tbk

√ √ √ 32

42. RDTX Roda Vivatex Tbk √ √ √ 33

43. RODA Pikko Land Development Tbk

√ √ √ 34

44. SCBD Danayasa Arthatama Tbk √ √ √ 35

45. SMDM Suryamas Dutamakmur Tbk

√ √ √ 36

46. SMRA Summarecon Agung Tbk √ - -

Lampiran II

Daftar Perusahaan Sampel yang Menerima Opini Going Concern (1) dan Opini Audit Non Going Concern (0).

No Kode Nama Perusahaan

Tahun

2011 2012 2013 2014

1. APLN Agung Podomoro Land Tbk 1 1 1 0

2. ASRI Alam Sutera Reality Tbk 1 1 1 0

3. BAPA Bekasi Asri Pemula Tbk 1 1 1 1

4. BCIP Bumi Citra Permai Tbk 1 1 1 0

5. BEST Bekasi Fajar Industrial Estate Tbk 1 1 1 0 6. BIPP Bhuawanatala Indah Permai Tbk 1 1 1 1

7. BKSL Sentul City Tbk 1 1 1 0

8. COWL Cowell Development Tbk 1 1 1 1

9. CTRA Ciputra Development Tbk 1 1 1 1

10. CTRP Ciputra Property Tbk 1 1 1 1

11. CTRS Ciputra Surya Tbk 1 1 1 1

12 DART Duta Anggada Realty Tbk 1 1 1 1

13. DILD Intiland Development Tbk 1 1 1 0

14. DUTI Duta Pertiwi Tbk 1 1 1 0

15. ELTY Bakrieland Development Tbk 1 1 1 0 16. EMDE Megapolitan Development Tbk 1 1 1 1 17. FMII Fortune Mate Indonesia Tbk 1 1 1 1

18. GMTD Goa Makassar Tourism Tbk 1 1 1 1

19. GPRA Perdana Gapura Prima Tbk 1 1 1 0

20. GWSA Greenwood Sejahtera Tbk 1 1 1 1

21. KIJA Kawasan Industri Jababeka Tbk 1 1 1 0

22. LAMI Lamicitra Nusantara Tbk 1 1 1 0

23. LCGP Laguna Cipta Griya Tbk 1 1 1 1

24. LPCK Lippo Cikarang Tbk 1 1 1 0

25. LPKR Lippo Karawaci Tbk 1 1 1 0

26. MTLA Metropolitan Land Tbk 1 1 1 0

27. MTSM Metro Realty Tbk 1 1 1 1

28. MORE Indonesia Prima Property Tbk 1 1 1 0 29. PLIN Plaza Indonesia Realty Tbk 1 1 1 0

30. PUDP Pudjiati Prestige Tbk 1 1 1 0

31. PWON Pakuwon Jati Tbk 1 1 1 0

32. RBMS Rista BIntang Mahota Sejati Tbk 1 1 1 1

33. RDTX Roda Vivatex Tbk 1 1 1 0

34. RODA Pikko Land Development Tbk 1 1 1 1

35. SCBD Danayasa Arthatama Tbk 1 1 1 0

Lampiran III

Daftar Perusahaan Sampel yang Berafiliasi KAP Big4 (1) dan NonBig4 (0).

No Kode Nama Perusahaan

Tahun

2011 2012 2013 2014

1. APLN Agung Podomoro Land Tbk 1 1 1 1

2. ASRI Alam Sutera Reality Tbk 0 0 0 0

3. BAPA Bekasi Asri Pemula Tbk 0 0 0 0

4. BCIP Bumi Citra Permai Tbk 0 0 0 0

5. BEST Bekasi Fajar Industrial Estate Tbk 0 0 0 0 6. BIPP Bhuawanatala Indah Permai Tbk 0 0 0 0

7. BKSL Sentul City Tbk 0 0 0 0

8. COWL Cowell Development Tbk 0 0 0 0

9. CTRA Ciputra Development Tbk 1 1 0 0

10. CTRP Ciputra Property Tbk 1 1 0 0

11. CTRS Ciputra Surya Tbk 1 1 0 0

12 DART Duta Anggada Realty Tbk 1 1 0 0

13. DILD Intiland Development Tbk 0 0 0 0

14. DUTI Duta Pertiwi Tbk 0 0 0 0

15. ELTY Bakrieland Development Tbk 0 0 0 0

16. EMDE Megapolitan DevelopmentTbk 0 0 0 0

17. FMII Fortune Mate Indonesia Tbk 0 0 0 0

18. GMTD Goa Makassar Tourism Tbk 0 0 0 0

19. GPRA Perdana Gapura Prima Tbk 0 0 0 0

20. GWSA Greenwood Sejahtera Tbk 0 0 1 1

21. KIJA Kawasan Industri Jababeka Tbk 0 0 0 0

22. LAMI Lamicitra Nusantara Tbk 0 0 0 0

23. LCGP Laguna Cipta Griya Tbk 0 0 0 0

24. LPCK Lippo Cikarang Tbk 0 0 0 0

25. LPKR Lippo Karawaci Tbk 0 0 0 0

26. MTLA Metropolitan Land Tbk 1 1 1 1

27. MTSM Metro Realty Tbk 0 0 0 0

28. MORE Indonesia Prima Property Tbk 1 1 1 1

29. PLIN Plaza Indonesia Realty Tbk 1 1 1 1

30. PUDP Pudjiati Prestige Tbk 0 0 0 0

31. PWON Pakuwon Jati Tbk 1 1 1 1

32. RBMS Rista BIntang Mahota Sejati Tbk 0 0 0 0

33. RDTX Roda Vivatex Tbk 0 0 0 0

34. RODA Pikko Land Development Tbk 0 0 0 0

35. SCBD Danayasa Arthatama Tbk 0 0 0 0

Lampiran IV

Daftar perusahaan sampel yang diaudit oleh KAP Spesialis (1) dan KAP NonSpesialis (0)

No Kode Nama Perusahaan

Tahun

2011 2012 2013 2014

1. APLN Agung Podomoro Land Tbk 0 0 0 0

2. ASRI Alam Sutera Reality Tbk 0 0 0 0

3. BAPA Bekasi Asri Pemula Tbk 0 0 0 0

4. BCIP Bumi Citra Permai Tbk 0 0 0 0

5. BEST Bekasi Fajar Industrial Estate Tbk 0 0 0 0

6. BIPP Bhuawanatala Indah Permai Tbk 1 1 1 0

7. BKSL Sentul City Tbk 0 0 0 0

8. COWL Cowell Development Tbk 0 0 0 0

9. CTRA Ciputra Development Tbk 0 0 0 0

10. CTRP Ciputra Property Tbk 0 0 0 0

11. CTRS Ciputra Surya Tbk 0 0 0 0

12 DART Duta Anggada Realty Tbk 0 0 0 0

13. DILD Intiland Development Tbk 1 1 1 1

14. DUTI Duta Pertiwi Tbk 1 1 1 1

15. ELTY Bakrieland Development Tbk 0 0 0 0

16. EMDE Megapolitan Development Tbk 0 0 0 0

17. FMII Fortune Mate Indonesia Tbk 0 0 0 0

18. GMTD Goa Makassar Tourism Tbk 0 0 0 0

19. GPRA Perdana Gapura Prima Tbk 1 1 1 1

20. GWSA Greenwood Sejahtera Tbk 1 1 0 0

21. KIJA Kawasan Industri Jababeka Tbk 0 0 0 0

22. LAMI Lamicitra Nusantara Tbk 0 0 0 0

23. LCGP Laguna Cipta Griya Tbk 0 0 0 0

24. LPCK Lippo Cikarang Tbk 0 0 0 0

25. LPKR Lippo Karawaci Tbk 0 0 0 0

26. MTLA Metropolitan Land Tbk 0 0 0 0

27. MTSM Metro Realty Tbk 0 0 0 0

28. MORE Indonesia Prima Property Tbk 0 0 0 0

29. PLIN Plaza Indonesia Realty Tbk 0 0 0 0

30. PUDP Pudjiati Prestige Tbk 0 0 0 0

31. PWON Pakuwon Jati Tbk 0 0 0 0

32. RBMS Rista BIntang Mahota Sejati Tbk 0 0 0 0

33. RDTX Roda Vivatex Tbk 1 1 1 1

34. RODA Pikko Land Development Tbk 1 1 1 0

35. SCBD Danayasa Arthatama Tbk 1 1 1 1

Lampiran V

Daftar Tenure Perusahaan Sampel Yang Terdiri dari 1 s/d 4 Tahun.

No Kode Nama Perusahaan

Tahun

2011 2012 2013 2014

1. APLN Agung Podomoro Land Tbk 1 2 3 4

2. ASRI Alam Sutera Reality Tbk 1 2 3 4

3. BAPA Bekasi Asri Pemula Tbk 1 2 1 2

4. BCIP Bumi Citra Permai Tbk 1 2 3 4

5. BEST Bekasi Fajar Industrial Estate Tbk 1 2 3 4

6. BIPP Bhuawanatala Indah Permai Tbk 1 2 3 1

7. BKSL Sentul City Tbk 1 2 3 4

8. COWL Cowell Development Tbk 1 2 1 1

9. CTRA Ciputra Development Tbk 1 2 1 2

10. CTRP Ciputra Property Tbk 1 2 1 2

11. CTRS Ciputra Surya Tbk 1 2 1 2

12 DART Duta Anggada Realty Tbk 1 2 1 2

13. DILD Intiland Development Tbk 1 2 3 4

14. DUTI Duta Pertiwi Tbk 1 2 3 4

15. ELTY Bakrieland Development Tbk 1 2 3 4

16. EMDE Megapolitan Development Tbk 1 2 3 1

17. FMII Fortune Mate Indonesia Tbk 1 2 1 1

18. GMTD Goa Makassar Tourism Tbk 1 2 3 1

19. GPRA Perdana Gapura Prima Tbk 1 2 3 4

20. GWSA Greenwood Sejahtera Tbk 1 2 1 2

21. KIJA Kawasan Industri Jababeka Tbk 1 2 3 4

22. LAMI Lamicitra Nusantara Tbk 1 2 3 4

23. LCGP Laguna Cipta Griya Tbk 1 2 1 1

24. LPCK Lippo Cikarang Tbk 1 2 3 4

25. LPKR Lippo Karawaci Tbk 1 2 3 4

26. MTLA Metropolitan Land Tbk 1 2 3 4

27. MTSM Metro Realty Tbk 1 2 1 1

28. MORE Indonesia Prima Property Tbk 1 2 3 4

29. PLIN Plaza Indonesia Realty Tbk 1 2 3 4

30. PUDP Pudjiati Prestige Tbk 1 2 3 4

31. PWON Pakuwon Jati Tbk 1 2 3 4

32. RBMS Rista BIntang Mahota Sejati Tbk 1 2 1 2

33. RDTX Roda Vivatex Tbk 1 2 3 4

34. RODA Pikko Land Development Tbk 1 2 3 1

35. SCBD Danayasa Arthatama Tbk 1 2 3 4

Lampiran VI

Daftar Ukuran Perusahaan Yang Diukur Dengan Logaritma Natural Aset.

No Kode Nama Perusahaan

Tahun

2011 2012 2013 2014

1. APLN Agung Podomoro Land Tbk 23.10 23.44 23.70 23.89

2. ASRI Alam Sutera Reality Tbk 22.52 23.12 23.39 23.55

3. BAPA Bekasi Asri Pemula Tbk 25.72 25.79 25.89 25.89

4. BCIP Bumi Citra Permai Tbk 26.19 26.56 26.79 27.10

5. BEST Bekasi Fajar Industrial Estate Tbk 28.13 28.46 28.84 28.93

6. BIPP Bhuawanatala Indah Permai Tbk 26.00 25.91 27.05 27.15

7. BKSL Sentul City Tbk 29.30 29.45 30.00 29.91

8. COWL Cowell Development Tbk 26.68 28.21 28.30 28.93

9. CTRA Ciputra Development Tbk 30.08 30.34 30.63 30.78

10. CTRP Ciputra Property Tbk 29.09 29.41 29.67 29.81

11. CTRS Ciputra Surya Tbk 28.89 29.12 29.38 29.44

12 DART Duta Anggada Realty Tbk 22.14 22.18 22.29 22.36

13. DILD Intiland Development Tbk 29.37 29.44 29.65 29.83

14. DUTI Duta Pertiwi Tbk 29.28 29.52 29.64 29.71

15. ELTY Bakrieland Development Tbk 30.51 30.35 30.14 30.31

16. EMDE Megapolitan Development Tbk 27.52 27.51 27.57 27.80

17. FMII Fortune Mate Indonesia Tbk 26.59 26.60 26.79 26.85

18. GMTD Goa Makassar Tourism Tbk 26.91 27.53 27.90 28.05

19. GPRA Perdana Gapura Prima Tbk 27.84 27.90 27.92 28.05

20. GWSA Greenwood Sejahtera Tbk 28.18 28.36 28.35 28.46

21. KIJA Kawasan Industri Jababeka Tbk 29.35 29.59 29.74 29.77

22. LAMI Lamicitra Nusantara Tbk 27.11 27.14 27.14 27.17

23. LCGP Laguna Cipta Griya Tbk 25.86 26.18 28.20 28.18

24. LPCK Lippo Cikarang Tbk 28.34 28.67 28.98 29.09

25. LPKR Lippo Karawaci Tbk 30.54 30.84 31.07 31.26

26. MTLA Metropolitan Land Tbk 21.27 21.42 21.77 21.90

27. MTSM Metro Realty Tbk 25.39 25.41 25.31 25.25

28. MORE Indonesia Prima Property Tbk 27.33 27.37 27.44 27.43

29. PLIN Plaza Indonesia Realty Tbk 29.07 29.00 29.05 29.15

30. PUDP Pudjiati Prestige Tbk 26.55 26.61 26.63 26.72

31. PWON Pakuwon Jati Tbk 22.47 22.75 22.95 23.54

32. RBMS Rista BIntang Mahota Sejati Tbk 25.64 25.75 25.79 25.87

33. RDTX Roda Vivatex Tbk 27.71 27.82 28.07 14.31

34. RODA Pikko Land Development Tbk 28.43 28.52 28.64 28.75

35. SCBD Danayasa Arthatama Tbk 28.88 28.90 29.34 29.35

Lampiran VII Hasil Olahan SPSS

Case Processing Summary

Unweighted Casesa N Percent

Selected Cases

Included in

Analysis 144 100.0

Missing Cases 0 .0

Total 144 100.0

Unselected Cases 0 .0

Total 144 100.0

a. If weight is in effect, see classification table for the total number of cases.

Dependent Variable Encoding Original Value Internal Value

Non OGC 0

OGC 1

Descriptive Statistics

N Minimu

m

Maximu m

Mean Std.

Deviation

Variance

Statistic Statistic Statistic Statistic Std. Error

Statistic Statistic

Audit Tenure 144 1.00 4.00 2.0833 .08897 1.06764 1.140

Ukuran

Perusahaan 144 14.31 31.26 27.3356 .21725 2.60703 6.797

Valid N (listwise) 144

Hosmer and Lemeshow Test

Step Chi-square Df Sig.

Tabel 4.4 Iteration Historya,b,c,d Iteration -2 Log

likelihood

Coefficients

Constant Tenure Reputasi(1) Spesialisasi(1) Ukuran

Step 1

1 40.683 .383 -.735 -.077 2.110 -1.004

2 39.161 .507 -1.218 -.123 2.758 -1.015

3 39.156 .712 -1.428 -.140 3.006 -1.036

4 39.145 .793 -1.459 -.133 3.039 -1.042

5 39.145 .793 -1.459 -.121 3.039 -1.042

a. Method: Enter

b. Constant is included in the model. c. Initial -2 Log Likelihood: 52.193

d. Estimation terminated at iteration number 5 because parameter estimates changed by less than ,001

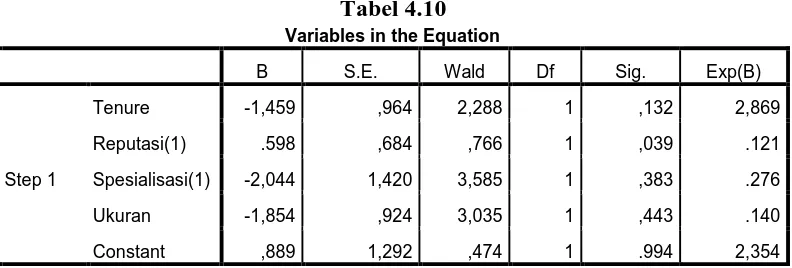

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1

Tenure -1,459 ,964 2,288 1 ,132 2,869

Reputasi

(1) .598 ,684 ,766 1 ,039 .121

Spesialis

asi(1) -2,044 1,420 3,585 1 ,383 .276

Ukuran -1,854 ,924 3,035 1 ,443 .140

Constant ,889 1,292 ,474 1 .994 2,354

a. Variable(s) entered on step 1: Tenure, Reputasi, Spesialisasi, Ukuran. Iteration Historya,b,c

Iteration -2 Log likelihood Coefficients

Constant

Step 0

1 52.237 -.937

2 52.193 -1.031

3 52.193 -1.067

4 52.193 -1.067

a. Constant is included in the model. b. Initial -2 Log Likelihood: 52.193

Model Summary

Step -2 Log likelihood Cox & Snell R Square

Nagelkerke R Square

1 39.145a .264 .393

a. Estimation terminated at iteration number 20 because maximum iterations has been reached. Final solution cannot be found.

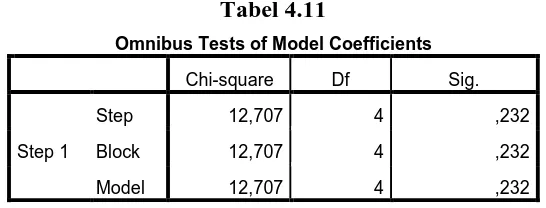

Omnibus Tests of Model Coefficients

Chi-square Df Sig.

Step 1

Step 12,707 4 ,232

Block 12,707 4 ,232

DAFTAR PUSTAKA

Al-Thuneibat, A.A; R. T. I. Al Issa; dan R. A. A. Baker. 2011. Do audit tenure and firm size contribute to audit quality?: empirical evidence from Jordan. Managerial AuditingJournal, 26, (4), hlm. 317-334

Arens, A. Alvin & James K. Loebbecke. 2008. Auditing and Assurances Services - An Integrated Approach. Edisi Keduabelas. Prentice Hall.

Balsam, S., J. Khrishnan, and J.S. Yang.“Auditor Industry Specialization And Earning Quality. “Auditing: A Journal Of Practice & Theory 22”, no. 2 (2003): 71-97

Boedijoewono, Nugroho. 2007. Pengantar Statistika Ekonomi dan Bisnis.Jilid 2. Yogyakarta: Unit Penerbit dan Percetakan STIM YKPN.

Carey, P. dan R. Simnett. 2006. “Audit Partner Tenure and Audit Quality”. The Accounting Review.81 (3).pp. 653—676.

Chen, et al. 2005.An empirical investigation of the relationship between intellectual capital and firm’s market value and financial performance. Journal of Intellectual Capital, Vol 6, Issue 2.

DeAngelo, L.E. 1981a. “Auditor Independence, “Low Balling”, and Disclosure Rregulation”.Journal of Accounting and Economics.August.pp. 113— 127.DeAngelo, L.E. 1981b.“Auditor Size and Audit Quality”.Journal of Accounting and Economics.December. pp. 183—199

Dopuch, N. & D. Simunic. 1982. Competition in auditing research: an assessment. Paper read at the 4th symposium on auditing research, University of Illinois.

Elfarini, Eunike Christina. 2007. Pengaruh Kompetensi dan Independensi Auditor Terhadap Kualitas Audit :Studi Empiris Pada Kantor Akuntan Publik di Jawa Tengah. Semarang: program sarjana Universitas Negeri Semarang Flint, David. 1988. Philosophy and Principles of Auditing: An Introduction;

Houndmills et al. 1988.

Fitriany. 2012. Analisis komprehensif pengaruh kompetensi dan independensi akuntan publik terhadap kualitas audit. Disertasi Fakultas Ekonomi Universitas Indonesia Departmen Akuntansi: Depok.

Ghozali, Imam. 2006. Aplikasi Anlisis Multivariate dengan Program SPSS. Semarang : Badan Penerbit Universitas Dipenegoro.

Johnson, V. E., I. K. Khurana, dan J. K. Reynolds. 2002. Audit-Firm Tenure and The Quality of Financial Reports. Contemporary Accounting Research 19(4): h:637-660

Lee, C.J., C. Liu, dan T. Wang. 1999. “The 150-hour Rule”. Journal of Accounting and Economics.27 (2).pp. 203—228.

Mulyadi. 2002. Auditing Edisi 6 Buku 1. Jakarta: Salemba Empat

Nasser Abu Thahir, Emelin A.W., Sharifah, dan Mohammad Hudaib. 2006. Auditor – client Relationship : the case of audit tenure and auditor switching in Malaysia. “Managerial Auditing Journal, Vol. 21, No. 7, pp. 724-73

Sumarwato. 2006. Pengaruh Kebijakan Rotasi KAP terhadap Kualitas Laporan Keuangan . Jurnal Akuntansi dan Auditing, Vol. 2 No. 1, 68-104

Widiastuty, E., dan R. Febrianto. 2003. Pengukuran kualitas sebuah audit: sebuah esai.http:/go.to.web.id/download/jurnal/jurnal/jurnalakuntansidanbisnis/ PENGUKURANKUALITASAUDITSEBUAHESAI/rahmatfebriantofin.p df?attredirects=0&d=1.diaksespada 9 Juni 2012.

Wibowo, A., & Rossieta H. 2009. Faktor-faktorDeterminasi Kualitas Audit: Suatu Studi dengan Pendekatan Earnings Surprise Benchmark. Simposium Nasional AkuntansiXII

BAB III

METODE PENELITIAN

3.1 Definisi Operasional Variabel

Variabel Independen atau variabel bebas merupakan variabel yang

mempengaruhi atau yang menjadi penyebab timbulnya variabel dependen. Variabel dependen atau variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat dari variabel independen

3.1.1 Variabel Independen

Variabel bebas dalam penelitian ini adalah Audit Tenure, Reputasi

Auditor, Spesialisasi Auditor, dan Akurasi Opini Audit.Masa perikatan audit ditentukan dengan melihat laporankeuangan auditan klien selama empat tahun berturut-turut, yaitu tahun 2011 kemudian ditelusur sampai tahun 2014. Pemilihan

durasi penelitianini berkaitan dengan kategori masa perikatan audit menurut Johnson et al(2002) yang mengklasifikasikan masa perikatan audit sedang yaitu

empatsampai delapan tahun. Masa perikatan audit “sedang” ini diasumsikan akandiikuti dengan kualitas audit yang optimal. Dan menurut peraturan Menteri Keuangan 27/PMK. 01/2008 tentang jasa akuntan publik pasal 3 ayat 1

menyatakan bahwa pemberian jasa audit umum atas laporan keuangan dari suatu entitas dilakukan oleh KAP paling lama untuk enam tahun buku berturut-turut.

PricewaterhouseCoopers, Deloitte Touche Tohmatsu, Ernst & Young, dan KPMG. Ukuran KAP (size KAP) ditentukan SizeKAP = 1 apabila KAP yang

mengaudit termasuk dalam KAP big4 dan SizeKAP = 0 apabila KAP yang mengaudit laporan keuangan klien tidak termasuk dalam Big4

Spesialisasi industri auditor diproksi dengan konsentrasi jasa auditor pada bidang tertentu.Penetapan spesialisasi industri auditor dapat dlilihat melaluin 46 frekuensi penugasan yang dilakukan oleh auditor dalam melakukan pemeriksaan

pada perusahaan sejenis menurut pengelompokan perusahaan oleh BEI. Semakin sering auditor melakukan pemeriksaan terhadap perusahaan sejenis, maka auditor

tersebut akan spesialis dalam kelompok perusahaan tersebut. Spesialisasi auditor dalam penelitian ini adalah auditor yang memiliki pangsa pasar (market share) minimal 10% dari jumlah klien yang diterima pada kelompok tertentu (Zhou dan

Elder, 2001).Pengukuran variabel ini menggunakan variabel dummy.Nilai 1 jika perusahaan diaudit oleh auditor spesialis, dan 0 jika perusahaan diaudit oleh

auditor nonspesialis.

Ukuran Perusahaan Klien merupakan besarnya ukuran perusahaan yang diukur berdasarkan total aset. Semakin besar total aset sebuah perusahaan

mengindikasikan bahwa ukuran perusahaan tersebut besar, begitu juga sebaliknya. Variabel ukuran perusahaan Klien dalam penelitian ini dihitung dengan

melakukan logaritma natural atas total aset perusahaan (Nasser et al., 2006).

3.1.2 Variabel Dependen

Variabel dependen dalam studi ini adalah kualitas audit. Kualitasaudit

dengan menggunakan variabel dummy dengan melihat kecendrungan auditor untuk menerbitkan opini going concern. Jika perusahaan klien menerima opini

going concern maka diberi nilai 1, sedangkan jika perusahaan klien tidak menerima opini going concern diberi nilai 0 (Jackson et al.2008).

Tabel 3.1

Ringkasan Definisi Operasional

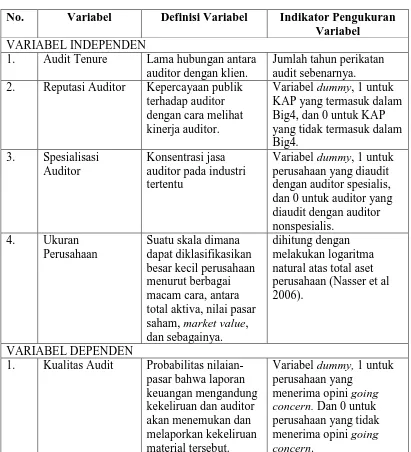

No. Variabel Definisi Variabel Indikator Pengukuran Variabel

VARIABEL INDEPENDEN

1. Audit Tenure Lama hubungan antara auditor dengan klien.

Jumlah tahun perikatan audit sebenarnya. 2. Reputasi Auditor Kepercayaan publik

terhadap auditor dengan cara melihat kinerja auditor.

Variabel dummy, 1 untuk KAP yang termasuk dalam Big4, dan 0 untuk KAP yang tidak termasuk dalam Big4.

3. Spesialisasi Auditor

Konsentrasi jasa auditor pada industri tertentu

Variabel dummy, 1 untuk perusahaan yang diaudit dengan auditor spesialis, dan 0 untuk auditor yang diaudit dengan auditor nonspesialis.

4. Ukuran Perusahaan

Suatu skala dimana dapat diklasifikasikan besar kecil perusahaan menurut berbagai macam cara, antara total aktiva, nilai pasar saham, market value, dan sebagainya.

dihitung dengan melakukan logaritma natural atas total aset perusahaan (Nasser et al 2006).

VARIABEL DEPENDEN

1. Kualitas Audit Probabilitas nilaian-pasar bahwa laporan keuangan mengandung kekeliruan dan auditor akan menemukan dan melaporkan kekeliruan material tersebut.

Variabel dummy, 1 untuk perusahaan yang

3.2 Populasi dan Sampel Penelitian

Populasi atau universe didefenisikan sebagai keseluruhan obyek yang akan

diteliti (Boedijoewono, 2007). Populasi dan sampel penelitian ini terdiri dari perusahaan properti real dan estateyang terdaftar dalam Bursa Efek Indonesia

pada periode 2011-2014. Sektor property dipilih karena memiliki jumlah perusahaan yang listing cukup banyak dibandingkan dengan industri lain, untuk menghindari terjadinya industrial effect yaitu resiko yang berbeda antara satu

sektor industri yang satu dengan yang lain (Tamba dan Siregar, 2009), serta dikarenakan perusahaan-perusahaan yang termasuk didalamnya memiliki tingkat

financial risk yang seragam sehingga penting untuk diteliti bagaimana kualitas jasa audit yang diberikan.

Pemilihan sampel dalam penelitian ini dilakukan dengan metode purposive

sampling.Purposive sampling merupakan teknik pemilihan sampel yang disesuaikan dengan tujuan penelitian. Sampel yang dipilih memiliki kriteria

sebagai berikut :

1. Merupakan perusahaan property dan real estate yang sahamnya terdaftar di BEI tahun 2011-2014.

2. Menerbitkan Laporan Tahunan (Annual Report) selama periode penelitian 2011-2014.

3.3 Jenis, Sumber Data, dan Metode Pengumpulan Data

Data penelitian menggunakan data skunder, yaitu data yang diambil dari

sumber dokumentasi yang dibuat oleh pihak lain. Dalam penelitian ini, data diambil dari Bursa Efek Indonesia tahun 2011 – 2014.Laporan Keuangan Tahunan

Perusahaan pada Pusat Refrensi Pasar Modal (PRPM) Bursa Efek Indonesia pada tahun 2011 – 2014.Metode pengambilan data pada studi ini adalah metode dokumentasi yaitu dengan mengumpulkan data yang telah ada.

3.4 Metode Analisis

3.4.1 Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk memberikan gambaran atau deskriptif suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, nilai maksimum, nilai minimum, sum, range, kurtosis, dan skewness (Ghozali, 2006).

Data yang dianalisis adalah Audit Tenure, Reputasi Auditor, Spesialisasi Audit, dan Ukuran Perusahaan.

3.4.2 Analisis Regresi Logistik

Pengujian hipotesis dilakukan dengan analisis multivariate dengan menggunakan regresi logistik (logistic regression).Regresi logistik adalah bentuk

khusus analisis regresi dengan variabel dependen dan independennya bersifat kategori dan gabungan antara metric dan non metric (nominal).Regresi logistik ini

(Ghozali, 2006). Model regresi logistik yang digunakan dalam menguji hipotesis sebagai berikut :

1. Kelayakan Model Regresi

Untuk menguji kelayakan model regresi digunakan uji Hosmer and

Lemeshow Goodness of fit.Pengujian ini diakukan untuk menilai model yang dihipotesiskan agar data empirirs cocok atau sesuai dengan model. Jika nilai Chi-square hitung lebih kecil dari nilai Chi-square tabel dan

nilai signifikansi penelitian ini lebih besar dari nilai alpa (0,05) berarti model dapat diterima dan layak digunakan untuk penelitian ini.

2. Overall Model Fit Test

Penilaian model fit dilakukan dengan membandingkan nilai antara -2 Log likelihood pada awal (Block Number = 0), dimana model hanya

memasukkan nilai -2 Log likelihood dan konstanta, dengan nilai -2 Log likelihood pada akhir (Block Number = 1), dimana model memasukkan

konstanta dan variabel bebas. Apabila nilai -2LL Block Number = 0> nilai -2LL Block Number = 1, maka menunjukkan model regresi yang baik. Log likelihood pada regresi logistik mirip dengan pengertian “Sum of Square

Error” pada model regresi sehingga penurunan Log likelihood menunjukkan model regresi yang semakin baik dengan kata lain sudah fit

dengan data.

3. Koefisien Determinasi

Besarnya koefisien determinasi pada model regresi logistik ditunjukkan

pengujian yang dilakukan untuk seberapa besar variabek independen mampu menjelaskan dan mempengaruhi variabel dependen.Nilai

Nagelkerke R Square bervariasi antara 1 (satu) dan 0 (nol).Semakin mendekekati nilai 1 maka model dianggap semakin goodness of fit,

sementara semakin mendekati nilai 0 maka model semakin tidak goodness of fit.

4. Pengujian Signifikansi Koefisien Regresi dan Pengujian Simultan Pengujian dengan model regresi logistik digunakan dalam penelitian ini adalah untuk mengetahui pengaruh dari masing-masing variabel

independen terhadap variabel dependen, kriteria pengujian adalah :

1. Untuk pengujian secara parsial, pada tabel variables in the equation, bila nilai signifikansi masing-masing variabel independen berada dibawah

nilai alpa, yaitu 0.05, maka dapat disimpulkan bahwa terdapat pengaruh antara variabel independen terhadap variabel dependen, tetapi bila nilai

signifikansi berada diatas nilai alpa, yaitu 0.05, maka dapat disimpulkan bahwa tidak terdapat pengaruh antara variabel independen terhadap variabel dependen.

2. Untuk pengujian secara simultan, pada tabel Omnibus Test of Model Coefficients, dapat dilihat dari nilai df, hasil Chi-square hitung dan tingkat

signifikansinya. Jika nilai square hitung lebih besar dari nilai Chi-square tabel dan nilai signifikansi penelitian ini lebih kecil dari nilai alpa, yaitu 0.05 berarti terdapat pengaruh secara simultan variabel-variabel

lebih kecil dari nilai Chi-square tabel dan nilai signifikansi penelitian ini lebih besar dari nilai alpa, yaitu 0.05 berarti tidak terdapat pengaruh secara

simultan variabel-variabel independen terhadap variabel dependen.

Selain itu, pengujian ini akan menghasilkan model persamaan regresi

logistik yang bentuknya sebagai berikut :

KUALITAS = � + b1 TENURE + b2 KAP + b3 SI + b4 UKURAN + e Keterangan :

Kualitas = Kualitas Audit yang diproksikan dengan kecendrungan auditor menerbitkan Opini Going Concern dan diukur dengan variabel dummy. Bila perusahaan diberikan Opini Going Concern(OGC)diberi nilai 1 dan

bila perusahaan tidak mendapat Opini Going Concern (NOGC) diberi nilai 0.

Tenure = Lamanya hubungan auditor dengan klien, diukur dengan menghitung jumlah tahun sebuah KAP yang mengaudit laporan keuangan sebuah perusahaan secara berurutan.

KAP = Reputasi Auditor, diukur dengan melihat apakah auditor termasuk dalam Big4 atau nonBig4 dan dihitung dengan variabel dummy.

SI = Spesialisasi Audit, diukur dengan melihat apakah klien diaudit dengan auditor spesialis atau nonspesialis dan dihitung dengan variabel dummy. Ukuran = Ukuran Perusahaan diukur dengan menghitung total aset perusahaan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik yang menggunakan persamaan regresi logistik. Analisis data dimulai dengan mengolah data dengan menggunakan microsoft excel, lalu dilakukan pengujian asumsi klasik, pengujian model, dan pengujian regresi

logistik dengan menggunakan software SPSS (Statistical Product and Service Solution) versi 20. Prosedur dimulai dengan memasukkan variabel-variabel

penelitian ke program SPSS tersebut dan menghasilkan output sesuai dengan metode analisis data yang telah ditentukan.

Metode pengambilan sampel dilakukan dengan teknik purposive sampling.

Objek penelitian ini adalah perusahaan Real Estateyang terdaftar di Bursa Efek Indonesia selama periode 2011 – 2014, dimana jumlah observasi perusahaan Real

Estatetersebut adalah 144 perusahaan yang sudah di sampling berdasarkan kriteria yang ditentukan.

4.2 Statistik Deskriptif

4.2.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk memberikan gambaran

statistik secara umum, peneliti menggunakan descriptive untuk variabel yang diukur dengan skala rasio dan frekuensiuntuk variabel yang diukur dalam skala umum tentang objek penelitian yang dijadikan sampel dan untuk melihat data

Tabel 4.1

Sumber : Output SPSS, diolah penulis, 2015.

Berdasarkan Tabel 4.1 dapat dideskripsikan beberapa hal berikut :

1. Audit Tenure memiliki rata-rata sebesar 2 tahun dengan standar deviasinya

senilai sebesar 1.06 tahun. Proporsi Audit Tenure tertinggi adalah sebesar 4 tahun, sedangkan untuk proporsi Audit Tenure terendah adalah sebesar 1 tahun.

2. Ukuran Perusahaan Klien adalah variabel independen keempat, setelah di LN memiliki rata-rata sebesar 27.33 dengan standar deviasi sebesar 2.60. Nilai

ukuran perusahaan tertinggi adalah sebesar 31.26, sedangkan nilai ukuran perusahaan terendah adalah sebesar 14.31.

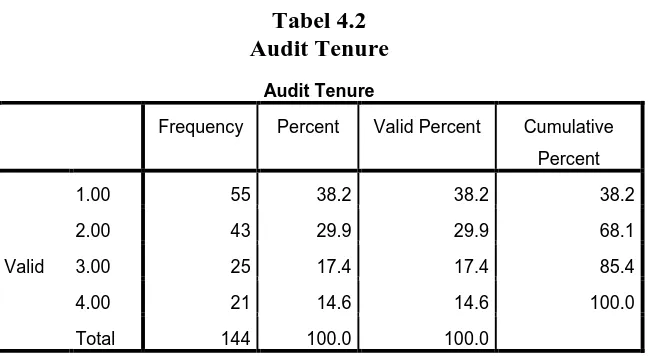

Tabel 4.2 Audit Tenure

Sumber: Output SPSS, diolah oleh penulis, 2015. Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Variance Statistic Statistic Statistic Statistic Std. Error Statistic Statistic

Audit Tenure 144 1.00 4.00 2.0833 .08897 1.06764 1.140

Ukuran Perusahaan 144 14.31 31.26 27.3356 .21725 2.60703 6.797 Valid N (listwise) 144

Audit Tenure

Frequency Percent Valid Percent Cumulative Percent

Valid

1.00 55 38.2 38.2 38.2

2.00 43 29.9 29.9 68.1

3.00 25 17.4 17.4 85.4

4.00 21 14.6 14.6 100.0

Berdasarkan tabel 4.2 dapat dideskripsikan bahwa variabel independen

pertama yaitu Audit Tenure merupakan skala ratio yang diukur dengan menghitung jumlah tahun KAP dalam mengaudit laporan keuangan perusahaan

klien secara berurutan, dimana tenure dilakukan kedepan yang dimulai dari tahun 2011 dan terus ditelusuri sampai tahun dimana klien berpindah ke KAP lain sampai tahun 2014. Variabel ini memiliki nilai valid karena semua data dapat

diproses. Jumlah sampel yang menerima tenure 1 tahun sebanyak 55 perusahaan atau 38.2%, sampel yang menerima tenure 2 tahun sebanyak 43 perusahaan atau

29.9%, sampel yang menerima tenure 3 tahun sebanyak 25 perusahaan atau 17.4%, sampel yang menerima tenure 4 tahun sebanyak 21 perusahaan atau 14.6% dari total keseluruhan sampel.

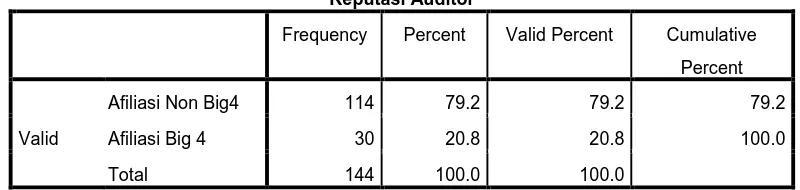

Tabel 4.3 Reputasi Auditor

Sumber: Output SPSS, diolah penulis, 2015.

Berdasarkan tabel 4.3 dapat dideskripsikan bahwa variabel independen kedua yaitu Reputasi Auditor merupakan skala nominal yang menggunakan

variabel dummy, dimana sampel perusahaan yang diaudit oleh KAP Big4 akan diberi nilai “1”, sedangkan perusahaan yang diaudit oleh KAP Non Big4 akan

Reputasi Auditor

Frequency Percent Valid Percent Cumulative Percent

Valid

Afiliasi Non Big4 114 79.2 79.2 79.2

Afiliasi Big 4 30 20.8 20.8 100.0

diberi nalai “0”. Variabel ini memiliki nilai valid karena semua data dapat diproses. Jumlah sampel yang diaudit oleh KAP Big4 sebanyak 30 perusahaan

atau senilai 20.8% dari total keseluruhan perusahaan. Dan jumlah sampel yang diaudit oleh KAP NonBig4 sebanyak 114 perusahaan atau senilai 79.2% dari total

keseluruhan perusahaan.

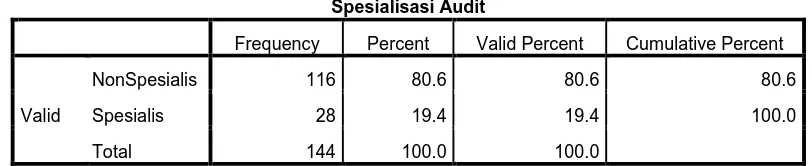

Tabel 4.4 Spesialisasi Audit

Spesialisasi Audit

Frequency Percent Valid Percent Cumulative Percent

Valid

NonSpesialis 116 80.6 80.6 80.6

Spesialis 28 19.4 19.4 100.0

Total 144 100.0 100.0

Sumber: Output SPSS, diolah penulis, 2015.

Berdasarkan tabel 4.4 dapat dideskripsikan bahwa variabel independen ketiga yaitu Spesialisasi Audit merupakan skala nominal yang menggunakan

variabel dummy, dimana sampel perusahaan yang diaudit oleh KAP Spesialis akan diberi nilai “1”, sedangkan perusahaan yang diaudit oleh KAP NonSpesialis

akan diberi nalai “0”. Variabel ini memiliki nilai valid karena semua data dapat diproses. Jumlah sampel yang diaudit oleh KAP Spesialissebanyak 28 perusahaan atau senilai 19.4% dari total keseluruhan perusahaan. Dan jumlah sampel yang

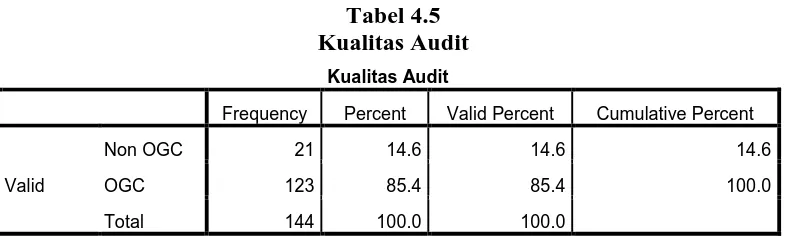

Tabel 4.5 Kualitas Audit

Kualitas Audit

Frequency Percent Valid Percent Cumulative Percent

Valid

Non OGC 21 14.6 14.6 14.6

OGC 123 85.4 85.4 100.0

Total 144 100.0 100.0

Sumber: Output SPSS, diolah penulis, 2015

Berdasarkan tabel 4.5 dapat dideskripsikan bahwa variabel dependen yaitu Kualitas Audit merupakan skala nominal yang menggunakan variabel dummy,

dimana sampel perusahaan yang menerima opini going concern akan diberi nilai “1”, sedangkan perusahaan yang tidak menerima opini going concern akan diberi nalai “0”. Variabel ini memiliki nilai valid karena semua data dapat diproses.

Jumlah sampel yang menerima opini going concernsebanyak 123 perusahaan atau senilai 85.4% dari total keseluruhan perusahaan. Dan jumlah sampel yang tidak

menerima opini going concern sebanyak 21 perusahaan atau senilai 14.6% dari total keseluruhan perusahaan.

4.2.2 Uji Kelayakan Model Regresi

Analisis dilakukan terhadap kelayakan model regresi logistik yang digunakan.Uji kelayakan ini dilakukan dengan menggunakan goodness of fit test

Tabel 4.6

Hosmer and Lemeshow Test

Step Chi-square Df Sig.

1 7.322 6 .292

Dari tabel di atas dapat kita lihat bahwa nilai chi-square dari penelitian ini adalah 7,32 dan nilai signifikansi dari penelitian ini adalah 0,292 di mana nilai chi-square

tabel adalah 12,59. Dengan demikian, maka nilai chi-square hitung lebih kecil dari nilai chi-square tabel (7,322 < 12,59) dan nilai signifikansi penelitian ini lebih

besar dari 0,05 (0,292> 0,05), berarti model dapat diterima dan layak digunakan untuk penelitian ini.

4.2.3. Uji Model Fit (Overall Model Fit)

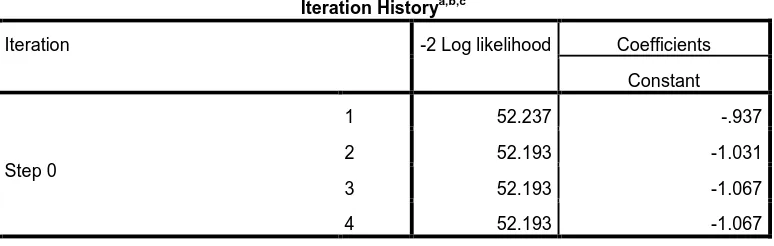

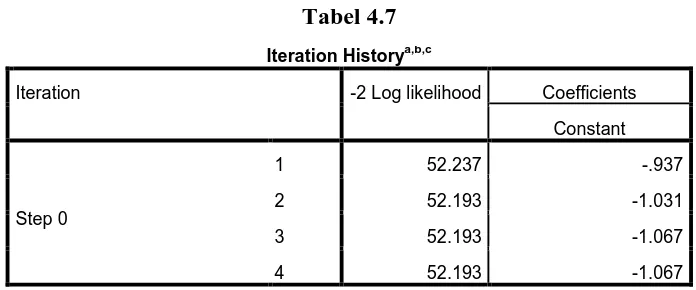

Untuk uji ini dapat kita nilai dengan membandingkan nilai antara - 2 Log likelihood pada awal dengan nilai -2 Log Likelihood pada awal (Block Number =

0) di mana model hanya memasukkan konstanta dengan -2 Log likelihood pada akhir (Block Number = 1) dimana model sudah memasukkan konstanta dan variabel bebas. Penelitian ini menghasilkan nilai -2 Log likehood awal dan akhir

sebagai berikut.

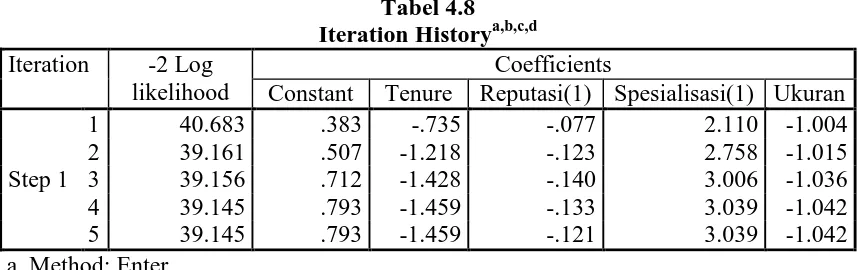

Tabel 4.7 Iteration Historya,b,c

Iteration -2 Log likelihood Coefficients Constant

Step 0

1 52.237 -.937

2 52.193 -1.031

3 52.193 -1.067

Tabel 4.8 Iteration Historya,b,c,d Iteration -2 Log

likelihood

Coefficients

Constant Tenure Reputasi(1) Spesialisasi(1) Ukuran

Step 1

1 40.683 .383 -.735 -.077 2.110 -1.004

2 39.161 .507 -1.218 -.123 2.758 -1.015

3 39.156 .712 -1.428 -.140 3.006 -1.036

4 39.145 .793 -1.459 -.133 3.039 -1.042

5 39.145 .793 -1.459 -.121 3.039 -1.042

a. Method: Enter

b. Constant is included in the model. c. Initial -2 Log Likelihood: 52.193

d. Estimation terminated at iteration number 5 because parameter estimates changed by less than ,001

Dari kedua tabel diatas, dapat kita lihat bahwa nilai -2 Log likelihood pada tabel pertama adalah 52,237 sedangkan nilai -2 Log likelihood pada tabel kedua setelah model dimasukkan konstanta dan variabel bebas adalah 39,145. Penurunan

nilai ini menunjukkan model dalam penelitian regresi ini baik atau dengan kata lain sudah fit dengan data.

4.2.4. Koefisien Determinasi (Nagelkerke R Square)

Hasil penelitian ini menunjukkan nilai Nagelkerke R Square sebagai berikut :

a. Constant is included in the model. b. Initial -2 Log Likelihood: 52.193

Tabel 4.9

Koefisien Determinasi (Nagelkerke R Square) Model Summary

Step -2 Log likelihood Cox & Snell R Square

Nagelkerke R Square

1 39.145a .264 .393

a. Estimation terminated at iteration number 20 because maximum iterations has been reached. Final solution cannot be found.

Nilai Nagelkerke R Square sebesar 0,393 menunjukkan bahwa variabel dependen, yaitu kualitas audit, dapat dijelaskan oleh variabel independen, yaitu

audit tenure, reputasi auditor, spesialisasi audit, ukuran perusahaan, sebesar 39,3% dan sisanya sebesar 60,7 (100% - 38,3%) dapat dijelaskan oleh variabel lain diluar

model.

4.2.5. Pengujian Signifikansi Koefisien Regresi dan Pengujian Simultan Hasil pengolahan data menunjukkan bagaimana hasil dari penelitian yang

memberikan kesimpulan sebagai berikut :

Tabel 4.10 Variables in the Equation

B S.E. Wald Df Sig. Exp(B)

Step 1

Tenure -1,459 ,964 2,288 1 ,132 2,869

Reputasi(1) .598 ,684 ,766 1 ,039 .121

Spesialisasi(1) -2,044 1,420 3,585 1 ,383 .276

Ukuran -1,854 ,924 3,035 1 ,443 .140

Constant ,889 1,292 ,474 1 .994 2,354

a. Variable(s) entered on step 1: Tenure, Reputasi, Spesialisasi, Ukuran.

Kualitas = 0,889 – 1,49Tenure + 0,598Reputasi + 2,044Spesialisasi – 1,854Ukuran + e

Dari hasil analisis regresi logistik diatas dapat ditarik kesimpulan sebagai

berikut :s

1. Hipotesis I

H1 : Audit Tenure berpengaruh terhadap Kualitas Audit pada perusahaan Real Estate yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011-2014.

Dari tabel 4.5 dapat kita lihat nilai signifikansi Audit Tenure adalah 0,132.

Hal ini menunjukkan bahwa nilai tersebut berada diatas nilai alpa 0,05, yaitu (0,132 >0,05). Dengan demikian dapat disimpulkan bahwa tidak terdapat pengaruh Audit Tenure terhadap Kualitas Audit pada perusahaan Real Estate di

Bursa Efek Indonesia pada tahun 2011 – 2014. Oleh karena itu peneliti menolak hipotesis 1.

2. Hipotesis II

H2 : Reputasi Auditor berpengaruh terhadap Kualitas Audit pada perusahaan Real Estate yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011 – 2014.

Dari tabel 4.5 dapat kita lihat nilai signifikansi Reputasi Auditor adalah 0,39. Hal ini menunjukkan bahwa nilai tersebut berada dibawah nilai alpa 0,05,

yaitu (0,39 < 0,05). Dengan demikian dapat disimpulkan bahwa terdapat pengaruh Reputasi Auditor terhadap Kualitas Audit pada perusahaan Real Estate yang terdaftar di Bursa Efek Indonesia pada tahun 2011 – 2014.Oleh karena itu peneliti

3. Hipotesis III

H3 : Spesialisasi Audit berpegaruh terhadap Kualitas Audit pada perusahaan Real Estate yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011 – 2014.

Dari tabel 4.5 dapat kita lihat nilai signifikansi Spesialisasi Audit adalah

0,383. Hal ini menunjukkan bahwa nilai tersebut berada diatas nilai alpa 0,05, yaitu (0,383> 0,05). Dengan demikian dapat disimpulkan bahwa tidak terdapat pengaruh Spesialisasi Audit terhadap Kualitas Audit pada perusahaan Real Estate

yang terdaftar di Bursa Efek Indonesia pada tahun 2011 – 2014.Oleh karena itu peneliti menolak hipotesis III.

4. Hipotesis IV

H4 : Ukuran Perusahaan berpengaruh terhadap Kualitas Audit pada perusahaan Real Estate yang terdaftar di Bursa Efek Indonesia (BEI) tahun

2011 – 2014.

Dari Tabel 4.5 diatas dapat kita lihat nilai signifikansi Ukuran Perusahaan

adalah 0,443. Hal ini menunjukkan bahwa nilai tersbut berada diatas nilai alpa 0,05, yaitu, (0,443> 0,05). Dengan demikian dapat disimpulkan bahwa Ukuran Perusahaan tidak berpengaruh terhadap Kualitas Audit pada perusahaan Real

Tabel 4.11

Omnibus Tests of Model Coefficients

Chi-square Df Sig.

Step 1

Step 12,707 4 ,232

Block 12,707 4 ,232

Model 12,707 4 ,232

5. Hipotesis V

H5 : Audit Tenure, Reputasi Auditor, Spesialisasi Audit, Ukuran Perusahaan berpengaruh secara simultan terhaadap Kualitas Audit pada perusahaan Real Estate yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011 – 2014.

Dari tabel 4.6 diatas menunjukkan nilai Df sebesar 4, hasil Chi-square hitung sebesar 12,707 sedangkan Chi-square tabel sebesar 19,49, dan dari tabel

tersebut dapat dilihat bahwa nilai signifikansi penelitian ini adalah sebesar 0,232 sedangkan nilai alpa dalam penelitian ini sebesar 0,05. Oleh karena itu, nilai Chi-square hitung lebih kecil dari nilai Chi-Chi-square tabel (12,707 <19,49) dan nilai

signifikansi penelitian ini lebih besar dari 0,05 (0,232 > 0,05). Ini berarti secara simultan Audit Tenure, Reputasi Auditor, Spesialisasi Audit, dan Ukuran

Perusahaantidak berpengaruh terhadap Kualitas Audit pada perusahaan Real Estate yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011 – 2014. Oleh karena itu peneliti menolak Hipotesis V.

4.3 Pembahasan 1. Hipotesis I

dengan penelitian yang dilakukan oleh M.T Sinaga dan Permana yang mengatakan Audit Tenure tidak berpengaruh terhadap Kualitas Audit. Artinya

dalam penelitian ini lama hubungan antara auditor dengan klien tidak akan mempengaruhi independensi seorang auditor. Data penelitian yang diperoleh

sudah valid dan alasan mengapa hasil penelitian tidak signifikan adalah karena perbandingan antara jumlah tahun masa perikatan audit dengan opini audit yang dihasilkan perusahaan tidak menujukkan suatu hubungan.

2. Hipotesis II

Hasil penelitian diatas menunjukkan bahwa secara parsial Reputasi

Auditor berpengaruh secara signifikan terhadap Kualitas Audit. Penelitian ini juga sejalan dengan penelitian yang dilakukan oleh M.T Sinaga dan Permana yang mengatakan Reputasi Auditor berpengaruh terhadap Kualitas Audit.Hasil

penelitian ini mendukung teori Al-Thuneibat yang mengatakan KAP besar lebih memiliki kualitas yang lebih baik dibandingkan KAP kecil. Jika disimpulkan

dalam penelitian ini adalah KAP Big4 lebih berani memberikan opini going concern dibandingkan dengan KAP non-Big4

3. Hipotesis III

Hasil penelitian diatas menunjukkan bahwa secara parsial Spesialisasi Audit tidak berpengaruh secara signifikan terhadap Kualitas Audit. Penelitian ini

mengatakan KAP dengan Auditor spesialis lebih mampu dalam mendeteksi salah saji karena mempunyai pengalaman yang lebih.Jika disimpulkan dalam penelitian

ini KAP Spesialis dengan KAP non-Spesialis tidak memiliki perbedaan dalam memberikan opini going concern.

4. Hipotesis IV

Hasil penelitian diatas menunjukkan bahwa secara parsial Ukuran Perusahaan tidak berpengaruh secara signifikan terhadap Kualitas Audit.

Penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh M.T. Sinaga yang mengatakan Ukuran Perusahaan berpengaruh terhadap Kualitas Audit, tetapi

sejalan dengan penelitian Clinton yang mengatakan Ukuran perusahaan tidak berpengaruh terhadap Kualitas Audit. Penelitian ini menolak teori Fijrianto (2010) yang mengatakan perusahaan yang memiliki aset yang lebih besar akan lebih

mampu mempertahankan usahanya dibandingkan dengan perusahaan dengan aset yang kecil.

5. Hipotesis V

Hasil penelitian diatas menujukkan bahwa secara simultan Audit Tenure, Reputasi Auditor, Spesialisasi Audit, dan Ukuran Perusahaan tidak berpengaruh

terhadap Kualitas Audit. Penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Mustika yang secara simultan terdapat pengaruh antara Tenure dan

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan analisis hasil penelitian dan pembahasan yang telah

dilakukan, maka dapat diambil kesimpulan sebagai berikut :

1. Diperoleh bukti empiris bahwa Audit Tenure tidak berpengaruh secara signifikan terhadap Kualitas Audit pada perusahaan Real Estate yang

terdaftar di Bursa Efek Indonesia (BEI) tahun 2011 – 2014. Hasil ini sejalan dengan penelitian yang dilakukan oleh Carrey dan Simnett (2006)

dan Al-Thuneibat, dkk (2011) yang menyatakan bahwa Audit Tenure tidak berpengaruh secara signifikan terhadap Kualitas Audit.

2. Diperoleh bukti empiris bahwa Reputasi Auditor berpengaruh secara

signifikan terhadap Kualitas Audit pada perusahaan Real Estate yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011 – 2014. Hasil ini

sejalan dengan penelitian yang dilakukan oleh Rossieta dan Wibowo (2009) yang menyatakan bahwa semakin besar KAP yang mengaudit perusahaan klien akan semakin baik Kualitas Audit yang dihasilkan.

3. Diperoleh bukti empiris bahwa Spesialisasi Audit tidak berpengaruh secara signifikan terhadap Kualitas Audit pada perusahaan Real Estate

yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011 – 2014. Hasil ini tidak sejalan dengan penelitian yang dilakukan oleh Fitriany (2012) yang menyatakan bahwa Spesialisasi Audit berhubungan positif terhadap

4. Diperoleh bukti empiris bahwa Ukuran Perusahaan tidak berpengaruh secara signifikan terhadap Kualitas Audit pada perusahaan Real Estate

yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011 – 2014. Hasil ini tidak sejalan dengan penelitian Daud M.T Sinaga (2012) yang menyatakan

bahwa Ukuran Perusahan Klien berpengaruh secara signifikan terhadap Kualitas Audit.

5. Diperoleh bukti empiris bahwa secara simultan Audit Tenure, Reputasi

Auditor, Spesialisasi Audit, dan Ukuran Perusahaan tidak berpengaruh secara signifikan terhadap Kualitas Audit pada perusahaan Real Estate

yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011 – 2014.

5.2 Keterbatasan Penelitian

Adapun yang menjadi keterbatasan dalam penelitian ini yaitu :

1. Penelitian ini hanya menggunakan empat variabel independen yaitu Audit Tenure, Reputasi Auditor, Spesialisasi Audit, dan Ukuran Perusahaan.

2. Peneliti hanya menggunakan faktor non keuangan sehingga belum bisa melihat kemungkinan pemberian opini going concern dalam kualitas audit untuk faktor keuangan.

3. Periode penelitian hanya 4 (empat) tahun sehingga belum bisa melihat kemungkinan pemberian opini goingconcern dalam kualitas audit untuk

jangka panjang serta pada saat kondisi ekonomi tidak normal.

4. Peneliti hanya memuat sektor perusahaan properti sebagai populasi dalam pengambilan sampelnya dan tidak mengikutsertakan perusahaan sektor

going concern dalam kualitas audit untuk lingkup perusahaan yang lebih luas.

5.3 Saran

Dari keterbatasan yang ada dalam penelitian ini, maka peneliti selanjutnya

disarankan untuk :

1. Memasukkan variabel-variabel tambahan seperti Discretionary Accruals, Manajemen Laba dan menggunakan proksi/alat ukur yang bersifat

keuangan seperti earnings benchmark, model Jones dan lain-lain sehingga dapat menghasilkan penelitian yang lebih representatif dan mampu melihat

nilai dari kualitas audit dari segi keuangan dan melihat juga bagaimana sifat manajemen laba suatu perusahaan jika dikaitkan dengan auditornya baik internal maupun eksternal.

2. Memperluas sektor bisnis yang akan diteliti sehingga dapat melihat kemungkinan penerimaan opini going concern dalam kualitas audit

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori dan Penelitian Terdahulu

2.1.1 Teori Auditing

Ada beberapa teoriyang berbedayang mungkinmenjelaskanpermintaan untukjasa audit. Beberapa dari mereka yangterkenaldalam penelitian danbeberapa dari merekalebihberdasarkanpersepsi.The policeman theorymengklaim

bahwaauditorbertanggung jawab untukmencari,menemukan,danmencegah penipuan.Namun,baru-baru inifokus utamadariauditoradalah

memberikankeyakinanmemadaidan memverifikasikebenarandankewajaran laporankeuangan. Kewajaran yang dimaksud adalah bagaimana seorang auditor

dapat memberikan opini audit yang sesuai dengan aktualnya. Tidak terjadi

penipuan dan kesalahan yang disengaja maupun tidak disengaja, atau auditor mampu mendeteksi kesalahan material dari pelaporan keuangan perusahaan.

Bagaimanapun, deteksi penipuanmasih menjadi topik hangatdalam perdebatanparaaudior,dan biasanyasetelahperistiwadi manapenipuanlaporan keuanganterungkap,tekananmeningkatpada peningkatantanggung jawab

1. Policeman Theory

Pekerjaan auditor adalah untuk fokus pada akurasi aritmatika, pencegahan,

dan deteksi penipuan.

2. Lending Credibility Theory

Laporan keuangan audit digunakan oleh manajemen untuk meningkatkan keyakinan pemangku kepentingan dalam pengelolaan manajemen.

3. Theory of Inspired Confidence

Permintaan jasa audit adalah konsekuensi langsung dari partisipasi para pemangku kepentingan di luar perusahaan. Pemangku kepentingan ini menuntut pertanggungjawaban dari manajemen sebagai imbalan atas

kontribusi mereka pada perusahaan karena informasi yang diberikan oleh manajemen mungkin bias karena konflik kepentingan, jadi audit informasi ini

sangat diperlukan.

4. Agency Theory

Perusahaan merupakan hasil dari kontrak, dimana beberapa kelompok membuat semacam konrtribusi kepada perusahaan. Auditor terkemuka diangkat tidak hanya untuk kepentingan pihak ketiga, tetapi juga untuk

kepentingan manajemen

layanan yang diberikan auditor adalah menjual jasa yang terpercaya kepada klien.Laporan keuangan yang sudah diaudit dipandang memiliki unsur-unsur yang

meningkatkan kepercayaan pengguna laporan keuangan dari angka yang disajikan oleh manajemen (dalam laporan keuangan).Para pengguna mendapatkan manfaat

dari meningkatnya kepercayaan, manfaat ini biasanya dilihat dari kualitas keputusan investasi yang meningkat ketika mereka didasari pada informasi yang

terpercaya.

The Theory of Inspired Confidence (Teori Ekspetasi Rasional) (Limperg, 1932) membicarakan permintaan dan penawaran untuk jasa audit. Permintaan

untuk jasa audit adalah konsekuensi langsung dari partisipasi pihak ketiga (pihak yang berkpentingan diperusahaan) dalam perusahaan untuk menuntut akuntabilitas dari manajemen, sebagai imbalan atas investasi mereka

diperusahaan.

Akuntabilitas diwujudkan melalui penerbitan laporan keuangan secara berkala. Namun, karena informasi yang disediakan oleh manajemen mungkin bias

dan pihak luar tidak memiliki sarana langsung untuk memonitor, audit diperlukan untuk menjamin keandalan informasi. Berkenaan dengan penawaran jaminan

audit, Limperg (1932) menunjukkan bahwa auditor harus selalu berusaha untuk memenuhi harapan publik.

(pemasok, bankir, pelanggan, karyawan dll) membuat semacam kontribusi dan hasilnya akan membentuk permintaan atas harga yang diberikan perusahaan.

Tugas manajemen adalah untuk mengkoordinasi kelompok dan kontrak ini, dan mencoba untuk mengoptimalkan mereka seperti harga yang rendah untuk

persediaan yang dibeli, harga tinggi untuk barang yang dijual, suku bunga rendah untuk pinjaman, harga saham yang tinggi, dan upah yang rendah untuk karyawan. Dalam hubungan ini, manajemen adalah agen yang mencoba untuk mendapatkan

kontribusi dari principal (bankir, pemegang saham, karyawan dll).

2.1.2 Independensi

Standar Umum kedua dalam SA seksi 220 menyatakan “Dalam semua hal yang berhubungan dengan perikatan auditor, independensi dalam sikap mental harus dipertahankan oleh auditor”. Standar ini mengharuskan auditor

bersikapindependen, artinya tidak mudah dipengaruhi, karena ia melaksanakanperkerjaannya untuk kepentingan umum (SPAP, 2011).

Auditor dituntut untuk senantiasa mempertahankan sikap mental independen dalam melaksanakan tugas dan tanggung jawab yang diberikan. Independensi berarti sikap mental yang bebas dari pengaruh, tidak dikendalikan

oleh pihak lain, dan tidak tergantung pada orang lain. Independensi juga berarti adanya kejujuran dalam diri auditor dalam mempertimbangkan fakta dan adanya

pertimbangan yang objektif dalam merumuskan dan menyatakan pendapatnya, (Mulyadi, 2002).

Secara umum, ada dua bentuk independensi auditor yaitu independence in

agarmembentuk opini dalam laporan audit seolah-olah auditor itu pengamatprofesional, tidak berat sebelah.Independence in appearance menuntut

auditoruntuk menghindari situasi yang dapat membuat orang lain mengira bahwa diatidak mempertahankan pola pikiran yang adil. (Porter et al., 2003 dalam Nasser

et al., 2006).

Selain harus mampu mempertahankan sikap mental independen, auditor juga diharapkan sebisa mungkin menghindari keadaan-keadaan yang dapat

mengakibatkan masyarakat meragukan independensinya. Dengan demikian, disamping auditor harus benar-benar independen, ia masih juga harus dapat

membuat persepsi di kalangan masyarakat bahwa ia benar-benar independen (Mulyadi, 2002).

2.1.3 Opini Going Concern

Dalam penelitian ini, opini going concern digunakan sebagai proksi

variabel Kualitas Audit.Going Concern dapat didefinisikan sebagai kelangsungan hidup suatu entitas (Novalinda, 2012).Dalam akuntansi, going concern diartikan kemampuan perusahaan untuk dapat mempertahankan kegiatan usahanya dan

terus berfungsi sebagai entitas bisnis (wikipedia, 2012). Laporan audit dengan unqualified opinion sebagai inti informasi yang dikomunikasikan selalu bertumpu

pada asumsi bahwa perusahaan memnuhi syarat sebagai suatu entitas yang goingconcern. Keterpenuhan atau sebaliknya ketidakterpenuhan prinsip going concern ini akan mempengaruhi opini yang harus diberikan oleh auditor.

perubahan dalam format laporan auditor. Auditor harus melakukan modifikasi atas laporan auditor yang dikeluarkannya (Novalinda, 2012).

Tipe pendapat (Opini Auditor) dalam SA seksi 508 (SPAP, 2011) :

1. Pendapat Wajar tanpa pengecualian

Menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha dan arus kas entitas tertentu sesuai dengan Standar Akuntansi Keuangan di Indonesia. Ini adalah

pendapat yang dinyatakan dalam laporan auditor bentuk baku.

2. Pendapat Wajar dengan bahasa penjelasan ditambahkan dalam laporan

auditor bentuk baku

Keadaan tertentu mungkin mengharuskan auditor menambahkan suatu paragraf penjelasan dalam laporan auditnya.

3. Pendapat Wajar dengan pengecualian

Menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam

semua hal yang material, posisi keuangan, hasil usaha dan arus kas entitas tertentu sesuai dengan Standar Akuntansi Keuangan di Indonesia, kecuali untuk dampak hal-hal yang berhubungan dengan yang dikecualikan.

4. Pendapat Tidak Wajar

Menyatakan bahwa laporan keuangan tidak menyajikan secara wajar

posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan Standar Akuntansi Keuangan di Indonesia.

5. Pernyataan tidak memberikan pendapat

Keadaan tertentu sering kali mengharuskan auditor menambahkan paragraf penjelasan dalam laporan audit baku. Salah satu keadaan tersebut adalah jika

terdapat kondisi dan peristiwa yang semula menyebabkan auditor yakin tentang adanya kesangsian mengenai kelangsungan hidup (going concern) entitas, namun

setelah mempertimbangkan rencana manajemen, auditor berkesimpulan bahwa rencana manajemen tersebut dapat secara efektif dilaksanakan dan pengungkapan mengenai hal itu telah memadai (SPAP, 2011). Opini going concern merupakan

bagian dari paragraf penjelasan yang ditambahkan dari opini yang diberikan auditor dalam laporan auditnya.

PSA No.30 Seksi 341 membahas mengenai “Pertimbangan Auditor atas Kemampuan Entitas dalam Mempertahankan kelangsungan Hidupnya”. Paragraf 2 dari PSA tersebut menyebutkan : “Auditor bertanggung jawab untuk

mengevaluasi apakah terdapat kesangsian besar terhadap kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam periode waktu pantas,

tidak lebih dari satu tahun sejak tanggal laporan keuangan yang sedang diaudit. Evaluasi auditor berdasarkan atas pengetahuan tentang kondisi dan peristiwa yang ada atau yang telah terjadi sebelum perkerjaan lapangan selesai.

Suatu perusahaan didirikan dengan harapan akan beroperasi untuk waktu yang tidak terbatas atau diasumsikan akan melanjutkan usahanya dan tidak akan

dibubarkan kecuali ada bukti bahwa perusahaan tidak dapat memperoleh atau meningkatkan pendapatan di masa yang akan datang dan kelangsungan hidupnya akan terancam oleh kebangkrutan. Perusahaan-perusahaan yang mengalami

dua sumber yaitu kesulitan keuangan (financial distress) dan proses pengadilan (ligitation).

Auditor harus memperoleh informasi tentang rencana manajemen dan mempertimbangkan apakah ada kemungkinan bila rencana tersebut dapat secara

efektif dilaksanakan, mampu mengurangi dampak negatif yang merugikan (Novalinda, 2012).

2.1.4 Kualitas Audit

Tujuan dasar proses audit adalah untuk mempertinggi kualitas proses pelaporan keuangan melalui penyediaan audit dengan perbaikan kualitas. Dengan

kata lain, agar kualitas proses pelaporan keuangan meningkat, kualitas audit harus ditingkatkan (Al-Thuneibat et al.2011).

Menurut Watkins et al.(2004) dalam Febrianto dan Widiastuty kualitas

audit adalah seberapa sesuai audit dengan standar pengauditan. Lee, Liu, dan Wang (1999) dalam Febrianto dan Widiastuty mengatakan bahwa kualitas audit

adalah probabilitas bahwa auditor tidak akan melaporkan laporan audit dengan opini wajar tanpa pengecualian untuk laporan keuangan yang mengandung kekeliruan material. Davidson dan Neu (1993), Krinsky dan Roternbeg (1989),

Beaty (1986), dan Titman dan Trueman (1986) dalam Febrianto dan Widiastuty menyatakan bahwa kualitas audit diukur dari akurasi informasi yang dilaporkan

oleh auditor. Deangelo (1981) dalam Al-Thuneibat et al.(2011) memandang kualitas audit sebagai “the market-assessed joint probability that an auditor will both detect and report material misstatements”. Wallace (1980) dalam Watkins et

ditentukan dari kemampuan audit untuk mengurangi noise dan bias dan meningkatkan kemurnian (fineness) pada data akuntansi.

Dari pernyataan Deangelo (1981) kualitas audit dipandang sebagai probabilitas nilaian pasar bahwa laporan keuangan mengandung kekeliruan

material dan auditor akan menemukan dan melaporkan kekeliruan material tersebut. Kualitas audit dapat dilihat dari kemampuan auditor mendeteksi kesalahan material dan independensi auditor dalam melporkan kesalahan material

tersebut. Pernyataan Deangelo sejalan dengan AAA Financial Accounting Standard Committee.

AAA Financial Standard Committee (2000) menyatakan bahwa kualitas audit ditentukan oleh dua hal, yaitu kompetensi (keahlian) dan independensi. Kedua hal tersebut berpengaruh langsung terhadap kualitas dan secara potensial

saling mempengaruhi. Lebih lanjut lagi, persepsi pengguna laporan keuangan atas kualitas audit merupakan fungsi dari persepsi mereka atas independensi dan

keahlian auditor.

Deangelo maupun AAA FSC setuju bahwa kualitas audit dapat dilihat dari dua hal, yaitu kompetensi (keahlian) auditor dan Independensi. Kompetensi yang

dimaksud adalah kompetensi dalam hal audit terutama dalam hal mendeteksi kesalahan material. Independensi yang dimaksud adalah independensi dalam

melaporkan kesalahan material yang terdeteksi. Kedua indikator ini akan dijelaskan dalam isi sub pokok bahasan selanjutnya.

Menurut Rossieta dan Wibowo (2009), salah satu cara untuk mengukur

diambil dari auditor tersebut dan dilakukan evaluasi yang sesuai. Kualitas hasil kerja auditor tertuju pada kualitas audit karena hasil kerja auditor didapat dari

proses kegiatan audit. Ada dua pendekatan yang dapat digunakan untuk mengevaluasi keputusan auditor secara umum menurut Bedard dan Michelene

(1993) dalam Rossieta dan Wibowo (2009), yaitu :process oriented dan outcome oriented.

Rossieta dan Wibowo (2009) berpendapat bahwa dalam konteks Amerika

Serikat, kualitas keputusan yang process oriented diukur dengan :

1. Tingkat kepatuhan auditor terhadap General Accpetance on Auditing

Standards (GAAS) dan,

2. Tingkat spesialisasi auditor dalam industri tertentu.

Kualitas audit yang outcome oriented menurut Francis (2004) dalam

Rossieta dan Wibowo (2009), diukur dengan hasil audit yang berupa laporan audit dan laporan keuangan. Ukuran yang diobservasi dalam laporan audit ialah

kecenderungan auditor untuk mengeluarkan opini going concern ketika perusahaan bangkrut (Carey dan Simnett, 2006). Ukuran yang diobservasi dalam laporan keuangan adalah kualitas laba.

Studi ini akan menggunakan pendekatan outcome oriented berdasarkan laporan keuangan. Hal ini didukung oleh kemudahan akses dalam mendapatkan

laporan keuangan.Selain itu, tingka laba merupakan data yang relatif mudah didapat dari laporan keuangan.

Al-thuneibat, dkk (2011) menggunakan DAs sebagai proksi untuk

kualitas laba bukan kualitas audit. Sementara itu, Rossieta dan Wibowo (2009) menggunakan Model Carey dan Simnett sebagai proksi pengukuran kualitas audit.

Dechow et al.(1995) dalam Chen et al.(2005) mengatakan bahwa Model Jones yang dimodifikasi adalah model yang paling baik untuk mendeteksi

manajemen laba diantara model alternatif lainnya dalam mengukur unexpected accruals. Chen et al.(2005) juga mengatakan bahwa unexpected accruals atau yang disebut dengan discretionary accruals digunakan dalam studi manajemen

laba, seperti penelitian Jones (1991). Gerayli et al. (2011) menggunakan DAs untuk mengukur manajemen laba dalam penelitiannya.

2.1.5 Audit Tenure

Kualitas audit dapat ditentukan antara lain oleh independensi auditor. Independensi ini berkaitan dengan masa perikatan audit. Masa perikatan audit

adalah lama hubungan kerja antara auditor dengan kliennya dalam hal pemeriksaan laporan keuangan. Menurut Johnson et al (2002) dalam Al-Thuneibat

(2011), masa perikatan audit dibagi menjadi tiga kategori. Kategori pertama adalah pendek, yaitu dua sampai tiga tahun.Kategori kedua adalah medium atau sedang yang panjang perikatannya empat sampai delapan tahun.Kategori ketiga

adalah panjang, yaitu lebih dari delapan tahun.

De Angelo dan AAA FSC sepakat bahwa kualitas audit dapat dilihat dari

dua hal, yaitu kompetensi auditor dan independensi. Dari kedua indikator kualitas audit itu, akan ada argumen-argumen yang saling bertentangan. Hal ini dikarenakan oleh faktor dalam pemilihan indikator yang selanjutnya akan

Terdapat dua kategori argumen dalam hubungan antara masa perikatan audit dan kualitas audit. Kategori pertama adalah argumen yang memandang

bahwa dengan makin lamanya masa perikatan audit, akan makin tinggi pula kualitas auditnya karena auditor dianggap lebih mengenal perusahaan klien

dengan berjalannya waktu. Untuk selanjutnya, kategori ini disebut sebagai argumen hubungan positif.

Kategori yang kedua adalah argumen yang memandang bahwa masa

perikatan audit yang semakin panjang akan menurunkan kualitas audit. Hal ini dikarenakan adanya kekhawatiran penurunan independensi sebagai akibat dari

semakin lama hubungan auditor dengan klien yang menimbulkan keakraban antara keduanya.Untuk selanjutnya, kategori ini disebut sebagai argumen hubungan negatif.

Argumen hubungan positif ini didukung oleh Geiger dan Raghunandan (2002) menemukan bahwa kegagalan audit sering terjadi pada periode awal

auditor melaksanakan tugas auditnya.Carcello dan Nagy (2004) dalam Rossieta dan Wibowo (2009) juga menemukan bahwa kecurangan dalam laporan keuangan seringkali terjadi pada tahun-tahun awal pelaksanaan audit. St Pierre dan

Anderson (1984) dalam Rossieta dan Wibowo (2009) juga menemukan adanya banyak kesalahan audit yang dilakukan auditor pada masa awal perikatan audit.

Asumsinya, di awal masa perikatan audit, auditor masih beradaptasi dan belum familiar dengan kasus dan klien yang dihadapi.Selain itu, masih ada hal yang mendukung argumen hubungan positif ini, yaitu adanya penambahan pengetahuan

DeAngelo (1981) dalam Rossieta dan Wibowo (2009) melakukan penelitian terkait dengan kualitas audit berdasarkan teori permintaan dan

penawaran kualitas jasa audit. Argumen utamanya adalah permintaan (dan penawaran) kualitas jasa audit dapat terpenuhi dengan semakin panjangnya masa

perikatan audit (audit tenure). Auditor dapat terus menggunakan teknologi dan pengetahuan audit yang telah diperoleh selama menjalankan audit pada periode sebelumnya dan memberikan jasa secara konsisten. Knapp (1991) dalam

Al-Thuneibat (2011) menyatakan bahwa pengetahuan-tentang-klien yang spesifik adalah elemen vital yang dibuat, dan sesudah itu mempertinggi kurva

pembelajaran bagi auditor baru.

Bertolak dari hubungan positif, argumen hubungan negative memiliki cara pandangnya sendiri. Mautz dan Sharaf (1961) dalam Rossieta dan Wibowo (2009)

menyatakan bahwa auditor harus menyadari berbagai tekanan yang bermaksud mempengaruhi perilakunya dan berangsur-angsur mengurangi independensinya.

Auditor harus berhati-hati dan menjaga jarak dengan klien supaya tidak terjadi hubungan yang terlalu akrab sehingga akan mempengaruhi independensi dan obyektivitas auditor.

Dikatakan oleh Carey dan Simnett (2006) bahwa kondisi paling ekstrem adalah timbulnya familiaritas berlebihan yang mendorong terjadinya kolusi antara

klien. Dengan kata lain, semakin lama masa perikatan audit, akan semakin berkurang sikap kritis dan independensi auditor.

Dalam Pernyataan Standar Auditing (PSA), SA Seksi 220, mengenai independensi, dikatakan bahwa auditor diharuskan bersikap independen, artinya

tidak mudah dipengaruhi, karena ia melaksanakan pekerjaannya untuk kepentingan umum. Lebih lanjut lagi dikatakan bahwa untuk menjadi independen, auditor harus secara intelektual jujur. Untuk diakui pihak lain sebagai orang yang

independen, ia harus bebas dari setiap kewajiban terhadap kliennya dan tidak mempunyai suatu kepentingan dengan kliennya, apakah itu manajemen

perusahaan atau pemilik perusahaan.

2.1.6 Reputasi Auditor

Auditor memiliki peran yang sangat besar di dunia akuntansi, oleh karena

seorang auditor harus memberikan laporan (statement) yang jujur dan dipercaya publik, seorang auditor baik itu internal maupun eksternal dipaksa harus memiliki

kemampuan yang lebih dari cukup untuk dapat menunjang karir mereka.Jujur dan dipercaya dalam konteks ini merupakan bagaimana seorang auditor harus dapat memberikan statement dari laporan keuangan yang sesuai dengan keadaan dari

obejek terkini perusahaan.

Independensi merupakan atribut yang paling penting bagi auditor untuk

dapat memberikan opini yang sesuai.Maka dari itu seorang auditor dipaksa untuk bersikap jujur dan adil.Auditor harus memiliki kualifikasiuntuk memahami kriteria yang digunakandan harus kompeten untuk mengetahuijenis serta jumlah

memeriksa bukti itu.Elfarini (2007:24) mendefinisikankompetensi sebagai keahlian yang cukupyang secara eksplisit dapat digunakanuntuk melakukan audit

secara