BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1.Teori Keagenan

Teori keagenan (agency theory) merupakan teori yang dikembangkan

oleh Jensen dan Meckling (1976), yang menjelaskan hubungan keagenan

didefenisikan sebagai sebuah kontrak antara prinsipal (principal) dan agen

(agent). Hubungan keagenan terjadi apabila pemilik usaha (principal)

mendelegasikan wewenangnya kepada pihak manajer (agent) dan

kemakmuran pemilik dipengaruhi oleh keputusan yang diambil oleh

manajemen.

Pendelegasian wewenang dari pemilik kepada manajemen kadang kala

menimbulkan masalah, dalam artian bahwa kepentingan antara pemilik dan

manajemen berbeda. Dalam hal lain, pemilik tidak dapat secara sempurna

dan mudah untuk memonitor segala tindakan ataupun keputusan dari

manajemen dan juga pemilik tidak dapat memiliki informasi yang dimiliki

agen secara keseluruhan. Masalah yang muncul ini menyebabkan adanya

agency problem yang merupakan kemungkinan perilaku oportunistik atas

manajemen yang berkerja untuk memberikan kemakmuran kepada pemilik.

Hal ini dikarenakan antara prinsipal dan agen memiliki kesempatan yang

Anthony dan Govindarajan (2009) juga memiliki pendapat yang sama

dengan Jensen dan Meckling mengenai teori agensi. Mereka berasumsi

antara individu satu dengan lainnya, bertindak karena terdapat motivasi

untuk mencapai kepentingan masing-masing sehingga menimbulkan konflik

kepentingan antara principal dan agent. Pihak manajemen (agent)

menginginkan kompensasi yang tinggi atas pekerjaannya, berupa gaji,

tunjangan, bonus, ataupun insentif lainnya yang diharapkan dari pemilik

usaha (principal) sehingga memacu manajemen dalam meningkatkan

kinerjanya. Sedangkan pemilik usaha (principal) mengharapkan adanya

pengembalian yang menguntungkan atas modal yang telah dikeluarkan

dalam menjalankan perusahaannya.

Jensen dan Meckling (1976) memunculkan biaya keagenan (agency

cost) guna untuk mengatasi konflik keagenan. Agency cost terjadi untuk

melindungin kepentingan pemilik dan untuk mengurangi kemungkinan

bahwa agen berprilaku menyimpang. Agency cost dibagi menjadi beberapa

bagian, yaitu (1) monitoring costs, yang merupakan biaya yang dikeluarkan

pemilik usaha (principal) untuk memonitor perilaku dan kinerja dari

manajemen (agent); (2) bonding costs, merupakan pembatasan yang

diberikan kepada manajemen (agent), berupa hukuman yang diberikan

kepada manajemen karena menyimpang dari kepentingan pemilik ataupun

biaya yang diberikan kepada manajemen karena tercapainya kepentingan

pemilik; (3) residual loss, merupakan kerugian yang muncul karena adanya

adanya pengorbanan yang berupa berkurangnnya kemakmuran dari pemilik

usaha (principal).

Untuk meminimalkan konflik kepentingan antara prinsipal dan agen

ini, maka muncullah kebutuhan akan adanya pihak ketiga yang independen.

Seorang auditor ditunjuk untuk menjadi pihak ketiga dengan tujuan

memeriksa dan memberikan jaminan terhadap laporan keuangan yang

dibuat oleh pihak manajemen dan hasilnya akan diserahkan kepada pemilik

usaha. Audit atas laporan keuangan merupakan salah satu bentuk

pengawasan kepada manajemen oleh pemilik usaha, hasil audit inipun

berguna untuk meminimalkan kesenjangan informasi antara pemilik usaha

(principal) dengan manajemen (agent). Adanya auditor sebagai pihak ketiga

antara prinsipal dan agen, diharapkan agar hasil audit yang diberikan juga

berkualitas dan dapat dipercaya, karena hasil audit inilah yang nantinya

akan diandalkan sebagai informasi bagi pemilik usaha maupun manajemen

dalam mengambil keputusannya masing-masing.

2.1.2.Independensi Auditor

Menurut Mulyadi (2009 : 26) menjelaskan bahwa

independensi berarti sikap mental bebas dari pengaruh, tidak dikendalikan pihak lain, tidak tergantung pada orang lain. Independensi juga berarti adanya kejujuran dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan yang objektif tidak memihak dalam diri auditor dalam merumuskan dan menyatakan pendapatnya.

Sesuai dengan Standar Umum kedua SA seksi 220 menyatakan

“dalam semua hal yang berhubungan dengan perikatan, independensi dalam

kedua ini mengharuskan auditor agar dapat mempertahankan sikap

independen, yang berarti bahwa seorang auditor tidak boleh mudah untuk

dipengaruhi dalam menjalankan tugasnya. Seorang auditor tidak dibenarkan

untuk memihak terhadap pihak manapun, agar auditor tersebut dapat

mempertahankan kebebasan pendapatnya. Penunjukan auditor pada sebuah

perusahaan, sering dilaksanakan oleh dewan komisaris, rapat umum

pemegang saham, atau komite audit, hal ini guna untuk menekankan

independensi auditor dari menejemen.

Indepensi auditor merupakan hal mutlak yang harus dipenuhi, agar

seorang auditor mampu menghasilkan laopran audit yang handal dan

berkualitas bagi pihak yang memerlukan hasil audit tersebut.

2.1.3.Kualitas Audit

Menurut Hartadi (2012) “kualitas merupakan komponen

profesionalisme yang benar-benar harus dipertahankan oleh akuntan publik

profesional”. Independensi merupakan komponen yang harus dipertahankan,

karena dengan adanya sikap yang independen pada seorang akuntan publik,

maka dia akan lebih mengutamakan kepentingan publik diatas kepentingan

manajemen ataupun kepentingan auditor itu sendiri dalam pembuatan

laporan audit.

Al-Thuneibat et al (2011) menyatakan “tujuan dasar proses audit

adalah untuk mempertinggi kualitas proses pelaporan keuangan melalui

penyediaan audit dengan perbaikan kualitas”. Hal ini menegaskan bahwa

Agar dapat menghasilkan audit laporan keuangan yang berkualitas, seorang

auditor harus memiliki sikap independen yang berarti mengutamakan

kepentingan publik, tanpa berpihak pada pihak manapun.

Menurut De Angelo (1981) kualitas audit adalah

“kemungkinan/probabilitas auditor mampu mengungkapkan dan

melaporkan suatu pelanggaran dalam sistem akuntansi

kliennya”.Pengungkapan dan pelaporan pelanggaran adalah sikap yang

membutikan bahwa auditor itu independen dan dengan adanya sikap yg

independen ini, kita menyimpulkan bahwa auditor tersebut mampu

melakukan audit laporan keuangan yang memiliki kualitas.

Selain sikap independen ini, seorang auditor juga harus mampu

melaksanakan tugasnya dengan berpedoman pada standar auditing dan kode

etik akuntan publik yang releven untuk tercapainya hasil audit yang baik

dan berkualitas. Sebuah hasil audit laporan keuangan yang berkualitas akan

menambah nilai dari sebuah perusahaan, hasil audit ini akan dijadikan tolak

ukur bagi para investor dalam melakukan investasi dan juga menjadi alat

dalam mengambil keputusan bagi pihak manajemen.

2.1.4.Spesialisasi Auditor

Siregaret al. (2011) menjelaskan bahwa seorang auditor yang

memiliki spesialisasi dan keahlian spesifik pada industri akan cenderung

mempunyai kemampuan untuk mendeteksi kesalahan atau ketidaknormalan,

tersebut. Seorang auditor dalam melakukan audit laporan keuangan dapat

meningkatkan efisiensi dan efektivitasnya jika memiliki keahlian spesifik.

Demi meningkatkan kualitas hasil audit laporan keuangan, akuntan

publik harus bisa melakukan spesialisasi auditor pada saat mengaudit.

Kusharyanti (2003) menjelaskan bahwa seorang auditor berfungsi sebagai

pihak yang mampu memastikan integritas atas angka-angka akuntansi yang

terdapat didalam laporan keuangan.Akuntan sebagai pihak yang

memberikan kepastian harus memiliki pengetahuan yang tidak hanya

berkaitan dengan pengauditan dan akuntansi saja, melainkan seorang auditor

juga harus memiliki pengetahuan mengenai jenis industri klien. Pada saat

seorang auditor mengaudit perusahan perbankan, walaupun prinsip yang

digunakan sama dengan mengaudit perushaan manufaktur, namun ada

perbedaan dalam hal sifat bisnis, prinsip akuntansi, sistem akuntansi, dan

peraturan pajak yang berlaku. Karena adanya perbedaan inilah seorang

auditor diharuskan memiliki pengetahuan mengenai karakteristik insudtri

tertentu yang dapat mempengaruhi kualitas dari hasil audit laporan

keuangan.

Menurut Fitriany (2012) kantor akuntan publik yang memiliki banyak

klien dalam industri yang sama akan memiliki pengetahuan dan pemahaman

yang lebih baik mengenai internal kontrol perusahaan, resiko bisnis

perusahaan, dan juga risiko audit pada industri tersebut. Auditor yang

memiliki spesialisasi dalam industri tentunya memiliki pemahaman yang

spesialisasi, dan tentunya hasil audit laporan yang dihasilkan juga pasti

berbeda.

Auditor yang memiliki spesialisasi dalam bidang tertentu akan lebih

memungkinkan untuk mendeteksi adanya kesalahan, kekeliruan maupun

penyimpangan dalam melakukan audit, dibandingkan dengan auditor yang

tidak memiliki spesialisasi.

2.1.5.Ukuran Perusahaan Klien

Pada umumya ukuran perusahaan biasanya diukur dengan total aset,

pendapatan, penjualan, atau jumlah karyawan dari perusahaan klien.

Perusahaan yang besar pasti memiliki aktivitas operasional dan pendapatan

yang tinggi. Karena aktivitas operasional yang tinggi inilah maka

perusahaan besar tentunya memiliki sistem pengendalian internal yang lebih

memadai dibandingkan dengan perusahanan yang lebih kecil dan memiliki

aktivitas operasional yang tidak terlalu tinggi. Keputusan ketua Bapepam

No. Kep. 11/PM/1997 menjelaskan bahwa perusahaan kecil dan menengah

berdasarkan aktiva (kekayaan) adalah badan hukum yang memiliki total

aktiva tidak lebih dari seratus milyar, sedangkan perusahaan besar adalah

badan hukum yang total aktivanya diatas seratus milyar.

Nugrahani (2013) membagi ukuran perusahaan menjadi tiga bagian

yaitu perusahaan besar (large firms); perusahaan menengah (medium firms);

dan perusahaan kecil (small firms). Total asset perusahaan merupakan

ukuran yang dijadikan sebagai tolak ukur dalam penelitian ini untuk

Bagi perusahaan besar peningkatan kualitas audit sangat bermanfaat

positif untuk membuktikan kepada para investor bahwa pengendalian

internal dari perusahaan tersebut terbukti bagus. Pada perusahaan kecil

peningkatan kualitas audit akan lebih memberikan manfaat positif kepada

para investor, karena hasil audit atas laporan keuangan tersebut

membuktikan bahwa sistem pengendalian internal dari perusahaan kecil

tersebut juga tidak kalah dengan perusahaan besar, dan ini berdampak pada

peningkatan kepercayaan para investor untuk berinvestasi di perusahaan

tersebut.Perusahaan kecil membutuhkan auditor yang memiliki sikap

independensi dalam mengaudit laporan keuangan mereka. Semakin besar

suatu perusahaan, maka semakin tinggi pula minat perusahaan tersebut

dalam memilih auditor yang memegang teguh sikap independensi, agar

laporan keuangan yang diaudit memiliki peningkatan kualitas audit.

2.1.6.Auditor Switching

Menurut Giri (2010) yang menjelaskanbahwa dengan adanya kasus

Enron yang melibatkan kantor akuntan publik (KAP) internasional Arthur

Anderson (AA) maka di Indonesia dilakukan peraturan tindakan pergantian

auditor secara wajib. Penerapan ketentuan tentang adanya rotasi mandatory

ini dengan tujuan supaya dapat meningkatkan independensi auditor baik

secara tampilan maupun secara fakta. Rotasi mandatory ini diharapkan

dapat berpengaruh signifikan pada praktik pengauditan yang dilakukan oleh

Peraturan pemerintah yang berkaitan dengan rotasi mandatory di

Indonesia dituangkan dalam Keputusan Menteri Keuangan No.

423/KMK.06/2002 yaitu “pemberian jasa audit umum atas laporan

keuangan dari suatu entitas dapat dilakukan oleh KAP paling lama untuk 5

(lima) tahun buku berturut-turut dan oleh seorang Akuntan Publik paling

lama untuk 3 (tiga) tahun buku berturut-turut”.Kemudian peraturan tersebut

di revisi dengan mengeluarkan KMK No. 359/KMK.06/2003 dan dilakukan

revisi kembali pada tahun 2008 menjadi KMK NO. 17/KMK.01/2008

tentang Jasa Akuntan Publik yaitu “pemberian jasa audit umum atas laporan

keuangan dari suatu entitas dapat dilakukan oleh KAP paling lama untuk 6

(enam) tahun buku berturut-turut dan oleh Akuntan Publik paling lama 3

(tiga) tahun buku berturut-turut”.Peraturan rotasi mandatory auditor di

Indonesia yang pertama kali diperkenalkan oleh KMK ini menimbulkan

berbagai pro-kontra dikalangan praktisi akuntan publik.

Wajib rotasi dapat menjaga sikap independensi auditor yang akhirnya

dapat meningkatkan kualitas audit laporan keuangan.Dilain sisi, adanya

tenure yang panjang dapat menyebabkan keakraban yang berlebihan antara

auditor dengan klien, sehingga kemungkinan besar menghasilkan prosedur

audit yang tidak memadai dan memiliki ketergantugan dengan hasil audit

tahun sebelumnya. Auditor switching menjadi jalan untuk memperbaiki

keakraban yang berlebihan ini, sehingga auditor dapat melakukan audit

dengan sikap yang independen untuk tercapainya laporan audit yang

meningkatkan kepercayaan para pengguna laporan keuangan terhadap

auditor tersebut.

Penelitian Kurniasih (2014) memberi kesimpulan bahwa variabel

rotasi audit memiliki pengaruh secara signifikan positif terhadap kualitas

audit. Hasil penelitian ini semakin memperkuat bahwa dengan adanya

auditor switching dapat meningkatkan independensi seorang auditor yang

juga berkaitan dengan peningkatan kualitas dari audit suatu laporan

keuangan perusahaan.

2.1.7.Audit Fee

Gammal (2012) menjelaskan bahwa fee audit dapat didefenisikan

sebagai jumlah biaya (upah) yang dibebankan oleh auditor untuk proses

audit kepada perusahaan yang diaudit (auditee). Biasanya untuk

menentukan besarnya audit fee yang akan ditanggungkan kepada auditee,

dilakukan kontrak kesepakatan antara kedua pihak sesuai dengan waktu

dilakukannya proses audit, layanan, dan jumlah staf yang dibutuhkan untuk

proses audit. Audit feediputuskan sebelum dilakukannya audit atas laporan

keuangan tersebut.

Penelitian yang dilakukan Kurniasih (2014) membuat kesimpulan

bahwa variabel audit fee memiliki pengaruh signifikan positif terhadap

kualitas audit. Hasil kesimpulan ini menjelaskan audit fee yang dibebankan

kepada perusahaan atas jasa yang dilakukan oleh auditor yang memiliki

sikap independensi dalam melakukan audit akan berpengaruh terhadap

independen yang tinggi, dipercaya dapat menghasilkan audit laporan

keuangan yang berkualitas, dan juga dalam menghasilkan laporan audit

yang berkualitas inilah, auditor akan meminta audit fee yang lebih besar

kepada perusahaan yang diaudit (auditee).

Besarnya audit fee tidak terdapat pada peraturan manapun, dan hanya

dapat ditentukan melalui kesepakatan antara akuntan publik dengan pihak

klien atas jasa audit yang diberikan. Auditor mengharapkan audit fee yang

sesuai dengan jasa yang telah diberikan, dan klien menginginkan audit fee

yang tidak terlalu besar, sehingga tetap menguntungkan klien. Pada

umumnya di Indonesia pengungkapanaudit fee masih bersifat voluntary

disclosure (sukarela) yang artinya perusahaan bisa menyatakan besaran

audit fee pada laporan keuangan mereka ataupun tidak menyatakannya sama

sekali.

Pendapatan dari audit fee sangatlah bervariasi, hal ini dikarenakan

adanya perbedaan fee dari satu klien dengan klien lainnya. Kadangkala

kredibilitas antar sesama akuntan publik dapat rusak, apabila tidak adanya

kesepakatanfee antara klien dengan auditor. Artinya apabila klien tidak

setuju dengan jumlah audit fee dari auditor yang satu, maka klien akan pergi

mencari akuntan publik lain, yang memiliki audit fee yang lebih rendah, dan

hal inilah yang dapat merusak kredibilitas antar akuntan publik.

Berdasarkan surat keputusan ketua umum Institusi Akuntan Publik

Fee Audit menjelaskan dalam menetapkan audit fee, akuntan publik harus

mempertimbangkan hal-hal berikut :

1. Kebutuhan klien;

2. Tugas dan tanggung jawab menurut hukum (statutory duties);

3. Independensi;

4. Tingkat keahlian (levels of expertise);

5. Tanggung jawab yang melekat pada pekerjaan yang dilakukan;

6. Tingkat kompleksitas pekerjaan;

7. Banyaknya waktu yang diperlukan dan secara efektif digunakan

oleh akuntan publik dan stafnya untuk menyelesaikan pekerjaan;

8. Basis penetapan fee yang disepakati.

2.2. Tinjauan Penelitian Terdahulu

Ada banyak penelitian yang telah dilakukan sebelumnya yang berkaitan

dengan kualitas audit. Terdapat persamaan dan perbedaan variabel antara

beberapa penelitian terdahulu dengan penelitian yang akan diteliti oleh peneliti.

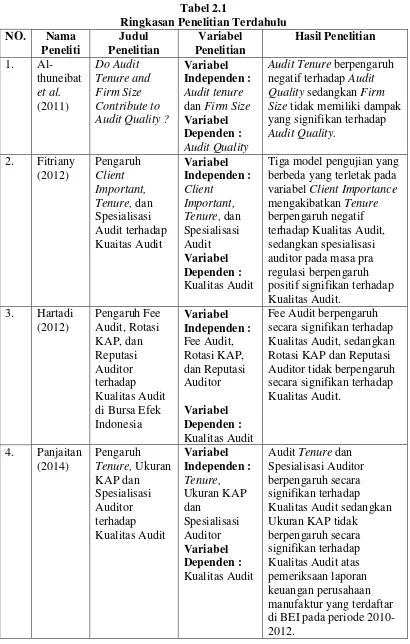

Al-Thuneibat et al(2011) meneliti perusahaan-perusahaan yang listing di Amman

Stock Exchange pada periode 2002-2006. Variabel-variabel yang mereka analisis

adalah hubungan antara lamanya tenure dengan audit quality serta pengaruh

ukuran KAP terhadap hubungan tersebut. Untuk mengukur kualitas audit, mereka

menggunakan pendekatan akrual diskresioner sedangkan ukuran KAP diukur

dengan cara melakukan perhitungan terhadap nilai pasar dari saham. Setelah

melakukan penelitian mereka menyimpulkan bahwa tenure berpengaruh secara

Penelitian yang dilakukan Fitriany (2012) dengan variabel independen yang

terdiri dari client importance, tenur dan spesialisasi audit serta kualitas audit

sebagai variabel dependen, dilakukan perusahaan yang listing di BEI pada periode

praregulasi rotasi (1999-2001) dan periode pasca regulasi rotasi (2004-2008).

Penelitian yang menggunakan tiga model yang terletak pada variabel client

importance ini berkesimpulan bahwa adanya regulasi rotasi telah mengakibatkan

tenure akuntan publik berpengaruh negatif terhadap kualitas audit, sedangkan

untuk spesialisasi audit pada masa praregulasi berpengaruh positif signifikan

terhadap kualitas audit.

Hartadi (2012) meneliti pengaruh fee audit, rotasi kantor akuntan publik

(KAP), dan reputasi auditor terhadap kualitas audit di bursa efek Indonesia,

dengan menggunakan data dari laporan audit keuangan perusahaan manufaktur

yang tergabung dalam LQ-45 dari tahun 2004-2010. Hasil penelitian ini

menghasilkan kesimpulan bahwa berdasarkan uji statistik menggunakan regresi

linear berganda, terdapat pengaruh yang signifikan antara fee audit terhadap

kualitas audit, sementara rotasi kantor akuntan publik (KAP) dan reputasi auditor

tidak berpengaruh signifikan terhadap kualitas audit.

Panjaitan (2014) meneliti tentang pengaruh tenure, ukuran KAP dan

spesialisasi auditor terhadap kualitas audit. Penelitian ini menggunakan metode

purposive sampling untuk menentukan jumlah populasi yang akan diteliti yang

terdiri dari 193 perusahaan manufaktur yang terdaftar di BEI pada tahun

2010-2012. Penelitian ini berkesimpulan bahwa audit tenure dan spesialisasi auditor

tidaak berpengaruh secara signifikan terhadap kualitas audit atas pemeriksaan

laporan keuangan pada perusahaan-perusahaan.

Pada penelitian yang dilakukan Kurniasih (2014) tentang pengaruh fee

audit, audit tenure, dan rotasi audit terhadap kualitas audit, dengan menggunakan

populasi yang terdiri dari perusahaan manufaktur yang terdaftar di BEI pada tahun

2008-2012. Populasi dan sampel penelitian ini berjumlah 230 perusahaan yang

terdiri dari peruashaan manufaktur yang terdaftar di BEI pada periode 2008-2012.

Penelitian ini menghasikan kesimpulan bahwa fee audit dan rotasi audit

berpengaruh signifikan positif terhadap kualitas audit sedangkan audit tenure

berpengaruh signifikan negatif terhadap kualitas audit.

Astuti (2014) meneliti tentang analisis pengaruh audit tenure, ukuran KAP,

rotasi audit dan ukuran perusahaan klien terhadap kualitas audit pada perusahaan

manufaktur yang terdaftar di bursa efek Indonesia pada periode 2009-20012.

Pemilihan sampel dalam penelitian ini menggunakan metode purposive sampling

yang menghasilkan 136 unit analisis dari tahun 2009-2012. Penelitian yang

didasarkan pada analisis data yang menggunakan regresi logistik pada tingkat

signifikansi 5% menghasilkan kesimpulan bahwa audit tenure, ukuran kantor

akuntan publik (KAP), dan rotasi audit berpengaruh positif dan signifikan

terhadap kualitas audit sedangkan ukuran perusahaan klien berpengaruh negatif

dan signifikan terhadap kualitas audit pada perusahaan manufaktur yang terdaftar

di BEI dari tahun 2009-2012.

Untuk lebih jelasnya, berikut disajikan ringkasan dari penelitian-penelitian

Tabel 2.1

Ringkasan Penelitian Terdahulu NO. Nama

Audit Tenure berpengaruh negatif terhadap Audit Quality sedangkan Firm Size tidak memiliki dampak yang signifikan terhadap Audit Quality.

Tiga model pengujian yang berbeda yang terletak pada variabel Client Importance mengakibatkan Tenure berpengaruh negatif terhadap Kualitas Audit, sedangkan spesialisasi auditor pada masa pra regulasi berpengaruh positif signifikan terhadap Kualitas Audit.

Fee Audit berpengaruh secara signifikan terhadap Kualitas Audit, sedangkan Rotasi KAP dan Reputasi Auditor tidak berpengaruh secara signifikan terhadap Kualitas Audit.

4. Panjaitan (2014)

Pengaruh Tenure, Ukuran KAP dan Kualitas Audit sedangkan Ukuran KAP tidak

NO. Nama

Fee Audit dan Rotasi Audit berpengaruh signifikan positif terhadap Kualitas Audit sedangkan Audit Tenure berpengaruh signifikan negatif terhadap Kualitas Audit.

6. Astuti (2014)

Analisis

Pengaruh Audit Tenure, Ukuran Kantor

Audit Tenure, Ukuran Kantor Akuntan Publik, dan rotasi audit

berpengaruh positif dan signifikan terhadap Kualitas Audit sedangkan Ukuran Perusahaan Klien berpengaruh negatif dan signifikan terhadap Kualitas Audit pada perusahaan manufaktur yang terdaftar di BEI pada periode 2009-20012.

Sumber : Data Diolah

2.3. Kerangka Konseptual

Menurut De Angelo (1981) yang menjelaskan bahwa kualitas audit

dijadikan sebagai probabilitas bagi seorang auditor dalam mencari dan

melaporkan adanya pelanggaran pada sistem akuntansi kliennya. Bagi para

pengguna laporan keuangan, kualitas audit dari laporan keuangan tersebut

sangatlah penting bagi mereka terutama dalam mengambil keputusan untuk

Penelitian ini memiliki kerangka konseptual yang menggambarkan secara

umum rangkaian pemikiran berdasarkan pada telaah pustaka dan penelitian

terdahulu yang berkaitan dengan kualitas audit. Penelitian ini menguji

pengaruh-pengaruh antara spesialisasi auditor, ukuran perusahaan klien, auditor switching,

dan audit fee terhadap kualitas audit yang terdapat pada perusahaan properti dan

real estat yang terdaftar di BEI. Kerangka konseptual dari penelitian ini dapat

dilihat pada gambar berikut :

Gambar 2.1 Kerangka Konseptual 2.4. Hipotesis Penelitian

Erlina (2008) menyatakan bahwa “hipotesis adalah proposisi yang

dirumuskan dengan maksud diuji secara empiris”.Pengujian kebenaran dari

sebuah pernyataan yang dapat dinilai benar atau salahnya yang berkaitan dengan

penjelasan sebuahfenomena disebut dengan proposisi.Hipotesis dapat diartikan

juga sebagai sebuah pengungkapan yang bersifat sementara atas penelitian yang Spesialisasi Auditor

( X1 )

Kualitas Audit

( Y ) Ukuran Perusahaan Klien

( X2 )

Auditor switching ( X3 )

Audit Fee ( X4 )

H1

H2

H3

didukung dengan landasan teori dan penelitian terdahulu tentang sebuah fenomena

yang akan dibuktikan kebenarannya.

2.4.1.Pengaruh Spesialisasi Auditor terhadap Kualitas Audit

Penelitian Panjaitan (2014) menyimpulkan bahwa spesialisasi auditor

memiliki pengaruh secara signifikan terhadap kualitas audit, hal ini

dikarenakan seorang auditor yang memiliki spesialisasi dalam bidang

tertentu akan lebih memungkinkan untuk menemukan adanya kesalahan,

kekeliruan maupun penyimpangan dalam melakukan audit, dibandingkan

dengan auditor yang tidak memiliki spesialisasi. Dengan adanya

kemungkinan yang lebih dalam mendeteksi kesalahan pada sebuah laporan

keuangan, maka hal ini dapat meningkatkan kualitas audit atas laporan

keuangan perusahaan.

H1 : Spesialisasi auditor berpengaruh terhadap kualitas audit.

2.4.2.Pengaruh Ukuran Perusahaan Klien terhadap Kualitas Audit Pada penelitian ini, besar kecilnya ukuran perusahaan klien dinilai dari

total asset yang dimiliki oleh perusahaan tersebut. Bagi perusahaan besar

peningkatan kualitas audit sangat bermanfaat positif untuk membuktikan

kepada para investor bahwa pengendalian internal dari perusahaan tersebut

terbukti bagus. Pada perusahaan kecil peningkatan kualitas audit akan lebih

memberikan manfaat positif kepada para investor, karena hasil audit atas

laporan keuangan tersebut membuktikan bahwa sistem pengendalian

besar, dan ini berdampak pada peningkatan kepercayaan para investor untuk

berinvestasi di perusahaan tersebut.

Perusahaan kecil membutuhkan auditor yang memiliki sikap

independensi dalam mengaudit laporan keuangan mereka. Semakin besar

suatu perusahaan, maka semakin tinggi pula minat perusahaan tersebut

dalam memilih auditor yang memegang teguh sikap independensi, agar

laporan keuangan yang diaudit memiliki peningkatan kualitas audit.

H2 : Ukuran perusahaan berpengaruh terhadap kualitas audit.

2.4.3.Pengaruh Auditor Switching terhadap Kualitas Audit

KMK NO. 17/KMK.01/2008 tentang Jasa Akuntan Publik

menjelaskan dalam memberi jasa audit baik KAP maupun akuntan

publiknya diwajibkan untuk melakukan pergantian, KAP paling lama untuk

6 tahun buku berturut-turut dan Akuntan Publik paling lama 3 tahun buku

berturut-turut.

Kurniasih (2014) menyimpulkan bahwa variabel rotasi audit memiliki

pengaruh secara signifikan positif terhadap kualitas audit. Hasil penelitian

ini semakin memperkuat bahwa dengan adanya auditor switching dapat

meningkatkan independensi seorang auditor yang juga berkaitan dengan

peningkatan kualitas dari audit suatu laporan keuangan perusahaan.

H3 : Auditor switching berpengaruh terhadap kualitas audit.

2.4.4.Pengaruh Audit Fee terhadap Kualitas Audit

Pada umumnya di Indonesia pengungkapan audit fee masih bersifat

besaran audit fee pada laporan keuangan mereka ataupun tidak

menyatakannya sama sekali. Besarnya audit fee tidak terdapat pada

peraturan manapun, dan hanya dapat ditentukan melalui kesepakatan antara

akuntan publik dengan pihak klien atas jasa audit yang diberikan. Auditor

mengharapkan audit fee yang sesuai dengan jasa yang telah diberikan, dan

klien menginginkan audit fee yang tidak terlalu besar, sehingga tetap

menguntungkan klien.

Kurniasih (2014) membuat kesimpulan bahwa variabel audit fee

memiliki pengaruh signifikan positif terhadap kualitas audit. Seorang

auditor akan meminta fee yang lebih tinggi jika perusahaan menginginkan

laporan audit yang berkualitas, namun perusahaan berharap auditor yang

memiliki sikap independensi tidak meminta fee yang terlalu terlalu tinggi.

Fee yang besar kadangkala dapat memacu seorang auditor dalam

menghasilkan audit laporan keuangan yang berkualitas.