PENGARUH PENGUNGKAPAN SUKARELA,

AUDIT TENURE

DAN AUDITOR SPESIALIS TERHADAP ASIMETRI

INFORMASI DENGAN KOMITE AUDIT SEBAGAI

VARIABEL MODERASI

Oleh:

Edo Rizki Putra

NIM : 1112082000075

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ii

PENGARUH PENGUNGKAPAN SUKARELA,

AUDIT TENURE

DAN AUDITOR SPESIALIS TERHADAP ASIMETRI

INFORMASI DENGAN KOMITE AUDIT SEBAGAI

VARIABEL MODERASI

Oleh:

Edo Rizki Putra

NIM : 1112082000075

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

iii

PENGARUH PENGUNGKAPAN SUKARELA, AUDIT TENURE DAN

AUDITOR SPESIALIS TERHADAP ASIMETRI INFORMASI DENGAN KOMITE AUDIT SEBAGAI VARIABEL MODERASI

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh: Edo Rizki Putra NIM: 1112082000075

Di Bawah Bimbingan:

Pembimbing I

Yulianti, SE., M.Si NIP: 19820318 201101 2 011

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iv

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Kamis, 07 April 2016 telah dilakukan Ujian Komprehensif atas mahasiswa/i:

1. Nama : Edo Rizki Putra

2. NIM : 1112082000075

3. Jurusan : Akuntansi

4. Judul Skripsi : Pengaruh Pengungkapan Sukarela, Audit Tenure dan Auditor Spesialis terhadap Asimetri Informasi dengan Komite Audit sebagai Variabel Moderasi.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses Ujian Komprehensif, maka diputuskan bahwa mahasiswa/i tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 07 April 2016

1. Fitri Yani Jalil, SE., M.Sc. NIP:

-(_________________________) Penguji 1

2. Fitri Damayanti, SE., M.Si NIP: 19810731 200604 2 003

v

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Rabu, 24 Agustus 2016 telah dilakukan Ujian Skripsi atas mahasiswa/i: 1. Nama : Edo Rizki Putra

2. NIM : 1112082000075

3. Jurusan : Akuntansi

4. Judul Skripsi : Pengaruh Pengungkapan Sukarela, Audit Tenure dan Auditor Spesialis terhadap Asimetri Informasi dengan Komite Audit sebagai Variabel Moderasi.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswa/i tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 24 Agustus 2016

1. Hepi Prayudiawan, SE., MM, Ak., CA (_________________) NIP: 19720516 200901 1 006 Ketua

2. Yulianti, SE., M.Si (_________________)

NIP: 19820318 201101 2 011 Sekretaris

3. Fitri Damayanti, SE., M.Si (_________________) NIP: 19810731 200604 2 003 Penguji Ahli

4. Yulianti, SE., M.Si (__________________)

vi

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini Nama : Edo Rizki Putra NIM : 1112082000075 Jurusan : Akuntansi

Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiasi terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya melanggar pernyataan ini, maka saya siap dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, Agustus 2016

vii

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Edo Rizki Putra

2. Tempat, tanggal lahir : Jakarta, 27 Agustus 1994 3. Jenis Kelamin : Laki-laki

4. Agama : Islam

5. Anak ke- dari : 2 dari 2 bersaudara

6. Alamat : Jalan Haryono no. 24 Komplek PU Pasar Jum’at Kel. Pondok Pinang, Kec. Kebayoran Lama Jakarta Selatan 12310

7. Telepon : 085711851858

8. Email : [email protected]

II. PENDIDIKAN

1. SDN Pondok Pinang 12 Pagi tahun 1999-2006

2. SMPN 87 Jakarta tahun 2006-2009

3. SMA Yayasan Pendidikan Mulya tahun 2009-2011

4. SMA Harnasto Institut tahun 2011-2012

5. S1 Ekonomi UIN Syarif Hidayatullah Jakarta tahun 2012-2016

III. LATAR BELAKANG ORANG TUA

1. Ayah : Sardino

2. Pendidikan Ayah : SMT 3. Pekerjaan Ayah : Petani

4. Ibu : Nurlaily

5. Pendidikan Ibu : SMA

viii

THE INFLUENCE OF VOLUNTARY DISCLOSURE, AUDIT TENURE, AND AUDITOR SPECIALIZATION ON INFORMATION ASYMMETRY

WITH AUDIT COMMITTEE AS MODERATING VARIABLE

ABSTRACT

The purpose of this research was to found an evidences regarding the influence of voluntary disclosure, audit tenure, and auditor specialization on information asymmetry. This also examine whether the audit committee can make strong or weak the influence of voluntary disclosure, audit tenure, and auditor specialization on information asymmetry.

The sample of this research used banking industry which listed in Indonesia Stock Exchange during 2011-2015 period. The number of banking industries were consisted of 45 companies with 5 years observation. This research based on purposive sampling method. The total of research samples are 145 financial statements. Hypothesis in this research were tested by multiple regression analysis and MRA (Moderated Regression Analysis).

The results of this research indicated that auditor specialization gave influence on information asymmetry. Voluntary disclosure and audit tenure did not influence on information asymmetry. This research found evidence that interaction between audit tenure and audit committee gave influence on information asymmetry. The interaction between auditor specialization and audit committee also gave influence on information asymmetry..

ix

PENGARUH PENGUNGKAPAN SUKARELA, AUDIT TENURE, DAN

AUDITOR SPESIASIS TERHADAP ASIMETRI INFORMASI DENGAN KOMITE AUDIT SEBAGAI VARIABEL MODERASI

ABSTRAK

Penelitian ini bertujuan untuk menemukan bukti mengenai pengaruh pengungkapan sukarela, audit tenure, dan auditor spesialis terhadap asimetri informasi. Penelitian ini juga akan menguji apakah komite audit dapat memperkuat atau memperlemah pengaruh pengungkapan sukarela, audit tenure, dan auditor spesialis terhadap asimetri informasi.

Penelitian ini menggunakan sampel perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama periode 2011-2015. Jumlah perusahaan perbankan yang dijadikan sampel penelitian adalah 29 perusahaan dengan pengamatan selama 5 tahun. Penelitian ini berdasarkan purposive sampling. Total sampel penelitian ini adalah 145 laporan keuangan. Pengujian hipotesis dalam penelitian ini menggunakan teknik analisis regresi berganda dan MRA (Moderated Regression Analysis).

Hasil penelitian menunjukkan bahwa auditor spesialis berpengaruh terhadap asimetri informasi, sedangkan pengungkapan sukarela dan audit tenure

tidak berpengaruh terhadap asimetri informasi. Penelitian ini menemukan bukti bahwa interaksi antara audit tenure dengan komite audit berpengaruh terhadap asimetri informasi. Interaksi antara auditor spesialis dengan komite audit juga terbukti berpengaruh terhadap asimetri informasi.

x

KATA PENGANTAR

Assalamu’alaikum warrahmatullahi wabarakatuh

Puji dan syukur penulis panjatkan kepada Allah SWT yang telah memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan

skripsi yang berjudul “Pengaruh Pengungkapan Sukarela , Audit Tenure dan Auditor Spesialis terhadap Asimetri Informasi dengan Komite Audit sebagai

Variabel Moderasi” dengan lancar. Shalwat serta salam senantiasa tercurah

kepada junjungan Nabi Muhammad SAW, teladan bagi setiap manusia di bumi Allah.

Skripsi ini merupakan tugas yang diselesaikan sebagai syarat guna meraih gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Dalam kesempatan ini, penulis inging menyampaikan ucapan terima kasih kepada semua pihak yang secara langsung maupun tidak langsung telah membantu tersusunnya skripsi ini terutama kepada:

1. Kedua orang tua (Bunda dan Bapak) dan Mas Heru yang selalu mendukung penulis dalam hal pendidikan.

2. Bapak Dr. Arief Mufraini, Lc., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

3. Ibu Yessy Fitri, SE., M.Si., Ak., CA selaku Ketua Jurusan Akuntansi UIN Syarif Hidayatullah Jakarta.

4. Bapak Hepi Prayudiawan, SE., MM., Ak., CA selaku Sekretaris Jurusan Akuntansi UIN Syarif Hidayatullah Jakarta.

5. Ibu Yulianti, SE., M.Si selaku dosen pembimbing yang bersedia meluangkan waktu, serta dengan sabar memberikan pengarahan dan bimbingan dalam penulisan skrispsi ini.

xi 7. Seluruh anggota keluarga yang selalu membantu berjuang dalam hal apapun terutama Eyang, Bude, Tante, Om Pian, Bude Beti maupun Revo dan Rafli yang mencoba membantu walau tidak mengerti.

8. Aninditia Hardianti, SE yang telah menemani, memberikan motivasi dan energi positif dari semester 2 baik di kala susah maupun senang yang telah – dengan semangat- mendahului mendapat gelar SE.

9. Teman-teman Forum Komunikasi Akuntansi (Forkast) 2012 yang banyak memberikan pelajaran berharga terhadap penulis.

10. Teman-teman KKN Tangan Nusantara (Angga, Anin, Desi, Omah, Amel, Tombak, Sofyan, Riyanti, Uni, Khalis, Agung, Mardha) yang telah bersama-sama melewati sebulan KKN penuh keanehan.

11. Sahabat dari SMA yang sudah seperti keluarga sendiri yaitu Angga Setiady dan Sofyan Hadi. Terima kasih atas bantuan dan semangat dalam segala hal sehingga membuat penulis ikut masuk ke dalam dunia perkuliahan.

12. Teman-teman sahabat selama di kampus. (Tombak, Gobel, Ichi, Mawan, Aziz, Irvan, Ajay, Dean, Jawa, Teguh, Iqbal, Mirza, Ibam, Berry, Joni) terima kasih atas setiap waktu terbaik yang pernah kita lewati. Semoga Allah memberikan satu jalan kepada kita, jalan kesuksesan.

Akhir kata, penulis sadar bahwa skripsi ini masih perlu banyak saran dan masukan yang membangun dari para pembaca. Penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak yang membaca. Aamiin.

Wassalamu’alaikum warahmatullahi wabarakatuh.

Jakarta, Agustus 2016

xii DAFTAR ISI

COVER

COVER DALAM ... ii

LEMBAR PENGESAHAN SKRIPSI ... iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iv

LEMBAR PENGESAHAN UJIAN SKRIPSI ... v

LEMBAR PERNYATAAN ... vi

KEASLIAN KARYA ILMIAH ... vi

DAFTAR RIWAYAT HIDUP ... vii

ABSTRACT ... viii

ABSTRAK ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

A.Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 11

C.Tujuan dan Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA ... 14

A.Tinjauan Teori ... 14

1. Teori Keagenan (Agency Theory) ... 14

2. Teori Sinyal (Signalling Theory) ... 15

3. Asimetri Informasi ... 16

4. Pengungkapan Sukarela ... 20

5. Audit Tenure ... 22

6. Auditor Spesialis ... 24

xiii

B. Hasil-Hasil Penelitian Terdahulu ... 27

C.Kerangka Pemikiran ... 31

D.Perumusan Hipotesis Variabel ... 32

1. Pengaruh Pengungkapan Sukarela terhadap Asimetri Informasi... 32

2. Pengaruh Audit Tenure terhadap Asimetri Informasi ... 32

3. Pengaruh Auditor Spesialis terhadap Asimetri Informasi ... 33

4. Pengaruh Pengungkapan Sukarela terhadap Asimetri Informasi dengan Moderasi Komite Audit ... 35

5. Pengaruh Audit Tenure terhadap Asimetri Informasi dengan Moderasi Komite Audit ... 35

6. Pengaruh Auditor Spesialis terhadap Asimetri Informasi dengan Moderasi Komite Audit ... 36

BAB III METODE PENELITIAN ... 38

A.Ruang Lingkup Penelitian ... 38

B. Metode Penentuan Sampel ... 38

C.Metode Pengumpulan Data ... 39

D.Metode Analisis Data... 40

1. Analisis Statistik Deskriptif ... 40

2. Uji Asumsi Klasik ... 40

a. Uji Normalitas ... 40

b. Uji Multikoloniaritas ... 41

c. Uji Heteroskesdastisitas ... 42

d. Uji Autokorelasi ... 42

3. Koefisien Determinasi (R2) ... 43

4. Analisis Regresi Berganda dan Moderated Regression Analysis ... 44

a. Pengujian dengan Analisis Regresi Berganda ... 44

b. Pengujian dengan Moderated Regression Analysis ... 45

5. Uji Hipotesis ... 47

E. Operasionalisasi Variabel Penelitian ... 48

xiv

a. Pengungkapan Sukarela ... 48

b. Audit Tenure ... 49

BAB IV HASIL DAN PEMBAHASAN ... 53

A.Sekilas Gambaran Umum Objek Penelitian ... 53

B. Hasil Uji Instrumen Penelitian ... 54

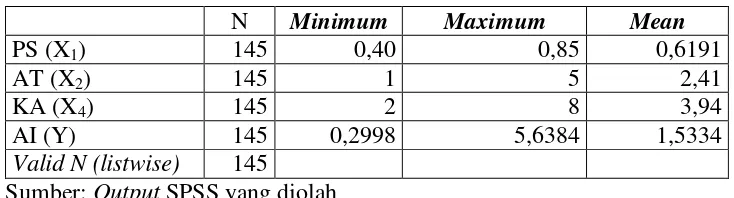

1. Hasil Statistik Deskriptif ... 54

2. Hasil Uji Asumsi Klasik ... 56

3. Hasil Koefisien Determinasi ... 62

4. Hasil Uji Hipotesis ... 65

C.Pembahasan ... 71

1. Pengaruh Pengungkapan Sukarela terhadap Asimetri Informasi... 71

2. Pengaruh Audit Tenure terhadap Asimetri Informasi ... 73

3. Pengaruh Auditor Spesialis terhadap Asimetri Informasi ... 75

4. Pengaruh Hubungan Interaksi Pengungkapan Sukarela dengan Komite Audit terhadap Asimetri Informasi ... 75

5. Pengaruh Hubungan Interaksi Audit Tenure dengan Komite Audit terhadap Asimetri Informasi ... 76

6. Pengaruh Hubungan Interaksi Auditor Spesialis dengan Komite Audit terhadap Asimetri Informasi ... 77

BAB V KESIMPULAN DAN SARAN ... 79

A.Kesimpulan ... 79

B. Saran... 80

DAFTAR PUSTAKA ... 81

xv

DAFTAR TABEL

Tabel 1. 1 Skandal Hilangnya Independensi Kantor Akuntan Publik ... 6

Tabel 2. 1 Penelitian Terdahulu ... 27

Tabel 3. 1 Definisi Operasional dan Pengukuran Variabel ... 52

Tabel 4. 1 Rincian Perolehan Sampel Penelitian ... 53

Tabel 4. 2 Statistik Deskriptif ... 54

Tabel 4. 3 Hasil Uji Normalitas dengan Uji Kolmogorov-Smirnov ... 56

Tabel 4. 4 Hasil Uji Normalitas dengan Uji Kolmogorov-Smirnov setelah Transformasi ... 57

Tabel 4. 5 Hasil Uji Multikoloniaritas dengan Uji VIF ... 59

Tabel 4. 6 Hasil Uji Heteroskesdastisitas dengan Uji Glejser ... 60

Tabel 4. 7 Hasil Uji Autokorelasi dengan Uji Durbin-Watson ... 62

Tabel 4. 8 Hasil Koefisien Determinasi Analisis Regresi Berganda ... 63

Tabel 4. 9 Hasil Koefisien Determinasi H4 ... 63

Tabel 4. 10 Hasil Koefisien Determinasi H5 ... 64

Tabel 4. 11 Hasil Koefisien Determinasi H6 ... 64

Tabel 4. 12 Hasil Uji t Analisis Regresi Berganda ... 65

Tabel 4. 13 Hasil Uji H4 ... 67

Tabel 4. 14 Hasil Uji H5 ... 68

Tabel 4. 15 Hasil Uji H6 ... 69

Tabel 4. 16 Tingkat Pengungkapan Sukarela dan Asimetri Informasi ... 72

xvi

DAFTAR GAMBAR

Gambar 2. 1 Skema Kerangka Pemikiran ... 31

Gambar 4. 1 Hasil Uji Normalitas dengan Grafik Histogram ... 58

Gambar 4. 2 Hasil Uji Normalitas dengan Grafik Normal P-Plot ... 58

xvii

DAFTAR LAMPIRAN

Lampiran 1 Daftar Sampel Perusahaan Perbankan 2011-2015... 88

Lampiran 2 Indeks Pengungkapan Sukarela ... 90

Lampiran 3 Perhitungan Variabel Dependen (Asimetri Informasi) ... 91

Lampiran 4 Perhitungan Variabel Independen (Pengungkapan Sukarela) ... 94

Lampiran 5 Perhitungan Variabel Independen (Audit Tenure) ... 98

Lampiran 6 Perhitungan Variabel Indepeden (Auditor Spesialis) ... 101

Lampiran 7 Perhitungan Variabel Moderasi (Komite Audit) ... 107

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam rangka mewujudkan perekonomian yang modern, banyak perusahaan yang melakukan pemisahtugasan antara pemilik (principal) dan manajemen (agen). Hal ini menimbulkan konsekuensi berupa pertanggungjawaban pelaksanaan pengelolaan tersebut secara periodik yang umumnya melalui media laporan keuangan oleh manajer. Sebagai media pertanggungjawaban, laporan keuangan menyediakan berbagai informasi yang diperlukan sebagai sarana untuk pengambilan keputusan oleh pihak terkait, baik itu pihak internal ataupun pihak eksternal perusahaan (Singgih dan Bawono, 2010; Wasilah, 2005).

2 Asimetri informasi merupakan hal yang harus dikurangi kemungkinan terjadinya, karena asimetri informasi dapat mengarah kepada perbuatan yang merugikan perusahaan secara umum. Manajer cenderung akan menyajikan informasi yang tidak sesuai dengan kondisi perusahaan jika informasi yang diminta berkaitan dengan pengukuran kinerja manajer yang biasanya dapat terlihat dalam angka perolehan laba dari perusahaan (Chairunnisa, 2014). Hal ini menimbulkan suatu keharusan bagi pemegang saham untuk mengeliminasi asimetri informasi. Asimetri informasi menciptakan manfaat ekonomi yang belum seharusnya diakui oleh pihak manajemen dan pihak internal lainnya, tetapi asimetri informasi juga turut menghalangi investor untuk mendapatkan beberapa kemungkinan keuntungan (Varici, 2013).

Tindakan kecurangan yang dilakukan oleh manajer terkait dengan ketidakseimbangan informasi yang terjadi dengan pemegang saham semakin dipertegas dengan basis akrual yang dipilih karena lebih rasional dan adil dalam mencerminkan kondisi keuangan secara riil. Namun penggunaan dasar akrual dapat memberikan keleluasaan kepada pihak manajemen dalam memilih metode selama tidak menyimpang dari aturan Standar Akuntansi Keuangan yang berlaku. Tindakan pemilihan metode yang secara sengaja dipilih untuk tujuan tertentu disebut tindakan manajemen laba.

3 memahami strategi bisnis perusahaan. Menurut Sidharta dan Istini (2000), pengungkapan informasi nonfinansial bagi stakeholders sangat penting karena adanya keterbatasan pengukuran finansial. Informasi pengungkapan sukarela diharapkan dapat menjelaskan resiko yang mungkin dapat diminimalisir maupun kemungkinan return yang akan diperoleh oleh investor. Pengungkapan ini akan memberikan informasi lebih tentang perusahaan kepada pasar yang mencerminkan nilai perusahaan (Nugrahani dan Nugroho, 2010). Namun, manajemen akan mengungkapkan informasi secara sukarela bila manfaat yang diperoleh dari pengungkapan informasi tersebut lebih besar dari biayanya.

Perusahaan dituntut untuk melakukan pengungkapan lebih dari pengungkapan yang ditetapkan dalam bentuk pengungkapan sukarela, salah satunya adalah pengungkapan aktivitas fundamental yang memberikan keuntungan jangka panjang. Pengungkapan sukarela bermanfaat untuk menarik perhatian analis dalam meningkatkan akurasi ekspektasi pasar, menurunkan asimetri informasi pasar, dan menurunkan keterkejutan pasar (Bahmani, 2014).

4 keuangan dan meminimalisir terjadinya asimetri informasi yang akan merugikan para investor. Penggunaan jasa akuntan publik dilakukan oleh perusahaan untuk memperkuat transparansi dan kebenaran laporan keuangan yang sudah diperkuat dengan adanya pengungkapan sukarela yang telah dilakukan. Penggunaan jasa akuntan publik ini diharapkan mampu mengurangi ketidakseimbangan informasi yang ada.

5 Keberadaan KAP menyediakan jasa untuk mengaudit laporan keuangan yang dilakukan oleh para auditor yakni untuk meyakinkan bahwa laporan keuangan suatu perusahaan tersebut mempunyai kredibilitas yang berguna bagi pihak-pihak pemakai laporan keuangan, maka laporan keuangan tersebut harus diaudit oleh auditor yang independen agar auditor dapat bersikap obyektif dan independen terhadap informasi yang disajikan (Santriatini, Sinarwati, dan Musmini, 2014). Meskipun sangat kecil kemungkinan untuk menghapus asimetri informasi secara menyeluruh, namun kehadiran auditor independen sebagai pihak ketiga dapat mengurangi asimetri informasi tersebut (Varici, 2013)

Selain melalui pengungkapan sukarela, asimetri informasi dapat dikurangi dengan adanya audit tenure. Audit tenure adalah masa perikatan audit antara Kantor Akuntan Publik (KAP) dan klien terkait jasa audit yang telah disepakati sebelumnya. Tenure biasanya dikaitkan dengan pengaruhnya terhadap independensi auditor. Hubungan yang panjang antara Kantor Akuntan Publik (KAP) dan klien berpotensi untuk menimbulkan kedekatan antara mereka. Hal tersebut dapat menghalangi independensi auditor.

6 (Tabel 1.1) yang membuat pengguna informasi keuangan mengalami penurunan kepercayaan atas hasil audit.

Tabel 1. 1 Skandal Hilangnya Independensi Kantor Akuntan Publik

No. Nama Perusahaan Tuduhan kasus skandal independensi kantor

akuntan publik (KAP)

1. Enron Co. Keterlibatan para auditor KAP Arthur Andersen dalam kegiatan internal perusahaan Enron Co. Dimana komposisi Internal Audit Enron Co berisikan auditor para auditor dan partner dari KAP Artur Andersen. Andersen sendiri pada tahun 1994 merupakan auditor internal dari Enron Co (Chicago Tribune)

2. Parmalat KAP Grant Thronton merupakan auditor Parmalat dari tahun 1990-1999 yang merupakan salah satu second-accounting firms terbesar. Pada tahun 1999, Parmalat harus mengganti auditor sesuai dengan undang-undang Italia dan kemudian Parmalat KAP Delloit Touche Tohmatsu. Akan tetapi, KAP Grant Thoronto tetap melanjutkan audit atas entitas Parmalat di luar Italia.

3. Tesco Hubungan yang cukup lama terjalin antara Tesco dan auditornya (PwC) lebih dari 31 tahun. Selain mengaudit Tesco, PwC juga menjadi auditor

Sainsbury’s selama 20 tahun yang merupakan

saingan dari Tesco. Dalam hal ini PwC tersandung kasus fraud yang ditemukan oleh KAP Delloit saat melakukan audit Investigasi

“Area of Focus” yang menjadi penjelasan

singkat PwC dalam Laporan Audit Independen (LAI) untuk tahun 2014 yang membuktikan bahwa laporan keuangan Tesco mengalami salah saji material sebesar £250 juta selama diaudit oleh PwC.

4. Herbalife Ltd. Dan Skechers

Terlibatnya mantan partner KAP KPMG yang dengan melakukan perdagangan surat berharga

berdasarkan informasi “orang dalam”. Scott

7 Pada kasus Enron Co, KAP Arthur Andersen dinilai tidak dapat menjaga independensinya sebagai akuntan publik, hal ini dikarenakan selain sebagai auditor Enron, KAP Arthur Andersen juga terlibat dalam memberikan jasa kepada akuntansi bahkan sebagai audit internal Enron Co. Penyebab utama dalam kasus ini adalah tenure yang terjalin selama 16 tahun cukup lamanya antara Enron dan Andersen, sehingga kedekatan secara internal diantara kedua pihak munculah skandal tersebut. Karena perbuatan mereka ini Enron Co. mengalami kebangkrutan dalam bisnisnya dan meninggalkan utang milyaran dolar. Sedangkan KAP Arthur Andersen kehilangan independensi dan kepercayaan dari masyarakat.

Skandal Enron dengan KAP Arthur Andersen merupakan kasus yang mencoreng dunia bisnis, khususnya bagi dunia akuntan publik. Berlakunya kewajiban pergantian atau rotasi KAP merupakan jawaban Sarbanex-Oxley Act 2002 terhadap skandal accounting dan gagal audit (audit failure) the Big Five yang masif di penghujung abad ke-20 (Tuanakotta, 2015). Kebijakan regulasi yang diambil oleh Sarbanex-Oxley Act atas kasus Enron Co. menjadikan tolak ukur bagi setiap negara agar kasus yang sama tidak terulang lagi di negaranya masing-masing serta diharapkan mampu memperkuat independensi auditor dan mengurangi kejadian pelanggaran audit.

8 (KAP) adalah selama enam tahun buku berturut-turut dan masa tunggu dua tahun. Pemberlakuan kebijakan tersebut menyebabkan KAP harus mempersiapkan auditor mereka untuk penugasan pada klien yang baru, sehingga kondisi tersebut berdampak pada tingginya biaya start-up (Carcello dan Nagy, 2004 dalam Wakum dan Wisadha, 2014).

Klien cenderung akan memberikan informasi awal mengenai kondisi perusahaan di awal perikatan audit. Hal ini sebagai dampak dari dibatasinya

audit tenure. Asimetri informasi menjadi rentan terjadi dalam masa awal perikatan audit tersebut karena dalam periode tersebut auditor harus mampu menyelesaikan tugas auditnya, sementara ada kemungkinan bahwa auditor belum mengetahui informasi dan prospek perusahaan klien. Namun dalam perikatan audit di tahun-tahun berikutnya, auditor dinilai mampu mengurangi asimetri informasi karena auditor telah memahami informasi yang dibutuhkan untuk menilai bisnis klien (Wakum dan Wisadha, 2014). Hasil penelitian yang dilakukan Primadita (2012) didukung oleh penelitian yang dilakukan oleh Wakum dan Wisadha (2014) yang menyatakan bahwa semakin pendek audit tenure, maka semakin tingginya efek asimetri informasi yang ditimbulkan. Sedangkan penelitian yang dilakukan oleh Almutairi (2009) yang diperkuat kembali oleh Hakim dan Omri (2010) yang menyatakan bahwa audit tenure

berpengaruh positif terhadap asimetri informasi.

9 dapat meningkatkan pemahaman auditor mengenai kondisi perusahaan seperti internal kontrol, resiko bisnis dan resiko audit perusahaan pada suatu jenis industri yang diaudit karena rotasi audit membuka kesempatan bagi auditor untuk mengembangkan kompetensi dan pengetahuannya dalam menangani klien pada jenis industri yang sama.

Auditor dikatakan berpredikat spesialis dikarenakan auditor telah memiliki banyak pengalaman melakukan audit dan terkonsentrasi pada suatu jenis industri tertentu (Habib dan Bhuiyan, 2011). Strategi spesialisasi industri yang dilakukan auditor ini dapat meningkatkan pengetahuan spesifik pada industri tertentu dengan lebih komprehensif sehingga dapat mengurangi asimetri secara lebih baik.

Aspek lain terkait dengan skandal keuangan yang terjadi ialah penerapan good corporate governance. Asimetri informasi yang timbul diduga terjadi karena lemahnya penerapan good corporate governance dalam perusahaan. Salah satu aspek good corporate governance yang masih sering menjadi perdebatan di berbagai kalangan ialah keberadaan komite audit. Terungkapnya skandal manipulasi keuangan perusahaan terkemuka telah membuka pertanyaan lebih jauh mengenai efektivitas komite audit dalam menjalankan tugasnya. (Wakum et al., 2014).

10 internal perusahaan. Perusahaan yang memiliki komite audit harus mampu menyediakan informasi yang andal dan akurat serta diarahkan untuk mampu mengurangi tindakan oportunistik manajer. Evi dan Dhinar (2009) dalam penelitiannya mengungkapkan bahwa keberadaan komite audit independen tidak berpengaruh pada penurunan asimetri informasi di sekitar pengumuman laba.

Namun, pandangan lain menyebutkan bahwa komite audit yang menjadi bagian dalam good corporate governance terbukti mampu mengurangi efek asimetri informasi seperti yang telah terbukti oleh penelitian Kanagaretman (2007) dan Elbadry (2013). Nuratama (2011) memasukkan unsur komite audit sebagai variabel moderasi antara audit tenure dengan kualitas audit. Sementara Wakum (2014) memasukkan unsur komite audit sebagai variabel moderasi antara audit tenure dan asimetri informasi dengan hasil yaitu komite audit mempunyai kemampuan memperlemah pengaruh negatif audit tenure terhadap asimetri informasi. Adanya perbedaan hasil penelitian tersebut menyebabkan perlunya dicari telaah lain terkait dengan keberadaan komite audit dalam hubungannya dengan audit tenure serta asimetri informasi.

11 variabel audit tenure, auditor spesialis dan asimetri informasi serta penelitian Bahmani (2014) yang menggunakan variabel pengungkapan dan asimetri informasi. Sedangkan objek penelitian ini sama dengan penelitian Wakum (2014) yaitu perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Alasan perusahaan perbankan dipilih dalam penelitian ini adalah perusahaan perbankan memiliki kewajiban yang lebih kuat dalam melaporkan laporan keuangan yang sesuai standar dan telah diaudit karena tertera dalam Peraturan BAPEPAM Nomor Kep-431/BL/2012 dan Peraturan Bank Indonesia No. 14/14/PBI/2012.

Berdasarkan uraian di atas, penelitian dilakukan untuk menguji kembali variabel-variabel penelitian karena masih ditemukan ketidakkonsistenan antara beberapa hasil penelitan sebelumnya, serta penelitian dengan variabel terkait masih jarang ditemui di Indonesia. Berdasarkan hal tersebut, maka peneliti melakukan penelitian yang berjudul

“Pengaruh Pengungkapan Sukarela, Audit Tenure dan Auditor Spesialis

terhadap Asimetri Informasi dengan Komite Audit sebagai Variabel

Moderasi”.

B. Perumusan Masalah

Berdasarkan latar belakang di atas maka rumusan permasalahan yang hendak diteliti dalam penelitian ini adalah sebagai berikut:

12 3. Apakah auditor spesialis berpengaruh terhadap asimetri informasi?

4. Apakah komite audit memoderasi pengaruh pengungkapan sukarela terhadap asimetri informasi?

5. Apakah komite audit memoderasi pengaruh audit tenure terhadap asimetri informasi?

6. Apakah komite audit memoderasi pengaruh auditor spesialis terhadap asimetri informasi?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk hal-hal sebagai berikut:

a. Untuk mengetahui pengaruh pengungkapan sukarela terhadap asimetri informasi pada suatu perusahaan.

b. Untuk mengetahui pengaruh audit tenure terhadap asimetri informasi pada suatu perusahaan.

c. Untuk mengetahui pengaruh auditor spesialis terhadap asimetri informasi pada suatu perusahaan.

d. Untuk mengetahui moderasi komite audit terhadap pengaruh pengungkapan sukarela terhadap asimetri informasi pada suatu perusahaan.

13 f. Untuk mengetahui moderasi komite audit terhadap pengaruh auditor

spesialis terhadap asimetri informasi pada suatu perusahaan.

2. Manfaat Penelitian a. Kontribusi Teoritis

1) Memberikan pengetahuan tambahan secara lebih luas tentang ilmu pengauditan, secara khusus terkait wawasan tentang asimetri informasi.

2) Mahasiswa Jurusan Akuntansi, penelitian ini bermanfaat sebagai bahan referensi penelitian selanjutnya.

b. Kontribusi Praktis

1) Memberikan informasi kepada perusahaan untuk melihat fenomena asimetri informasi di dalam sebuah unit perusahaan.

14 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori

1. Teori Keagenan (Agency Theory)

Jensen dan Meckling (1976) mendefinisikan teori keagenan sebagai suatu kontrak dimana satu orang atau lebih (principal) meminta pihak lainnya (agent) untuk melaksanakan sejumlah pekerjaan atas nama prinsipal yang melibatkan pendelegasian beberapa wewenang pembuatan keputusan kepada agen. Menurut Hadiprajitno (2013) teori keagenan merupakan ranting yang diturunkan dari teori ekonomi neoklasik Adam Smith.

Menurut Raharjo (2007), teori agensi terfokus pada dua individu yaitu prinsipal dan agen. Prinsipal mendelegasikan responsibility decision making kepada agen. Baik prinsipal maupun agen diasumsikan sebagai orang-orang ekonomi yang rasional yang semata-mata termotivasi oleh kepentingan pribadi, tapi mereka kesulitan membedakan penghargaan atas prefensi, kepercayaan, dan informasi. Rahmawati (2008) mendefinisikan teori keagenan mengimplikasikan adanya asimetri informasi antara manajer sebagai agen dengan pemilik yang dalam hal ini merupakan pemegang saham/investor.

Oleh karena itu, auditor independen berperan sebagai penengah

15 berfungsi untuk mengurangi biaya agensi yang timbul dari perilaku mementingkan diri sendiri oleh agen (manajer). Penugasan auditor di perusahaan klien merupakan bentuk pengawasan atas kinerja manajemen selaku agen dari prinsipal di sebuah perusahaan dengan adanya laporan audit yang dihasilkan oleh auditor. Laporan tersebut dijadikan oleh prinsipal sebagai sumber informasi terpercaya untuk mengevaluasi manajemen sebagai agen dan membuat rencana-rencana strategis perusahaan kedepannya.

2. Teori Sinyal (Signalling Theory)

Signalling theory dikembangkan dalam ilmu ekonomi dan keuangan yang menggunakan informasi yang asimetri antara perusahaan dengan pihak luar karena manajemen lebih banyak tahu tentang prospek perusahaan dan peluang masa depan dibandingkan pihak luar (investor). Asimetri informasi akan terjadi jika manajemen tidak secara penuh menyampaikan semua informasi yang dapat mempengaruhi nilai perusahaan ke pasar modal. Asimetri informasi perlu diminimalkan, sehingga perusahaan go public dapat menginformasikan keadaan perusahaan secara transparan kepada investor (Primadita, 2012)

16 pada laporan keuangan dimana merupakan sinyal untuk diinformasikan kepada investor maupun calon investor (Subalno, 2009).

3. Asimetri Informasi

Laporan keuangan dibuat dengan tujuan untuk digunakan oleh berbagai pihak, termasuk pihak internal perusahaan itu sendiri. Pihak-pihak yang sebenarnya paling membutuhkan laporan keuangan adalah para pengguna eksternal (pemegang saham, kreditor, pemerintah, masyarakat) (Singgih dan Bawono, 2010). Pradnyani (2014) menjelaskan bahwa para pengguna internal mengetahui peristiwa-peristiwa yang terjadi pada perusahaan, sedangkan pihak eksternal yang tidak berada di perusahaan secara langsung, tidak mengetahui informasi tersebut sehingga ketergantungan manajemen terhadap informasi akuntansi tidak sebesar para pengguna eksternal.

17 Scott (2009) dalam Primadita (2012) mengelompokkan asimetri informasi ke dalam dua jenis, antara lain :

a. Adverse selection, yaitu jenis asimetri informasi dimana pihak-pihak yang melakukan transaksi bisnis, atau transaksi potensial mempunyai informasi lebih dibanding pihak-pihak lain.

Adverse selection terjadi karena para manajer serta pihak internal lain biasanya mengetahui lebih banyak tentang keadaan dan prospek perusahaan dibandingkan pihak luar. Dan mungkin terdapat fakta-fakta yang dapat mempengaruhi keputusan yang akan diambil oleh prinsipal tersebut yang tidak disampaikan kepada prinsipal, sehingga muncul bias dalam pemilihan untuk mendapatkan pilihan yang tepat. Jadi adverse selection timbul akibat adanya informasi yang tersembunyi.

b. Moral hazard, yaitu bahwa kegiatan yang dilakukan oleh seorang manajer tidak seluruhnya diketahui oleh investor (pemegang saham dan kreditor), sehingga manajer dapat melakukan tindakan di luar pengetahuan pemegang saham yang melanggar kontrak dan sebenarnya secara etika atau norma mungkin tidak layak dilakukan.

18 sesuai perjanjian awal atau standar yang berlaku sehingga terjadilah

moral hazard.

Estimasi akuntansi dapat dilakukan berdasarkan tiga kategori utama (Wasilah, 2005), yaitu:

1. Berdasarkan analyst forecast.

Metode ini dikembangkan berdasarkan pemikiran dari Blackwell dan Dubins. Proksi yang digunakan adalah keakuratan analisis dalam melakukan atas earning per share (EPS) dan prediksi para analis sebagai ukuran asimetri informasi. Masalah yang sering timbul dari perhitungan ini adalah para analis seringkali bersikap

over-reacting terhadap informasi negatif. Selain itu, penggunaan

forecast error sebagai cara menghitung informasi asimetri selalu tidak berhubungan dengan tingkat resiko yang dihadapi oleh perusahaan melainkan mungkin berhubungan dengan fluktuasi dari

earning dan bukan disebabkan oleh asimetri informasi yang lebih tinggi. Namun, Chung (1995) dalam Wasilah (2005), berpendapat bahwa ada hubungan positif antara pendapat dengan selisih harga

bid-ask.

2. Berdasarkan kesempatan berinvestasi.

19 Beberapa proksi yang banyak digunakan adalah rasio market to book value of equity, market to book value of asset, price earning ratio.

Alasan penggunaan rasio tersebut adalah:

a) Rasio market to book value dari ekuitas dan aset, selain mencerminkan kinerja perusahaan, juga mencerminkan potensi pertumbuhan perusahaan dengan aset yang dimilikinya. Market To Book Value atau Price Book Value

merupakan rasio yang digunakan untuk mengukur kinerja pasar saham terhadap nilai bukunya. Nilai buku (book value

per lembar saham) menunjukkan aktiva bersih (net asset) yang dimiliki oleh pemilik saham dengan memiliki satu lembar saham. Karena aktiva bersih sama dengan total ekuitas dibagi dengan jumlah saham beredar. Nilai pasar adalah harga saham yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar. Nilai pasar ditentukan oleh permintaan dan penawaran saham bersangkutan di pasar bursa.

20 dinilai oleh para pemodal (investor) relatif dibandingkan dengan dana yang telah ditanamkan.

b) Price earning ratio mencerminkan resiko dari pertumbuhan

earning yang dihadapi perusahaan. 3. Berdasarkan teori market microstructure.

Yang menjadi perhatian luas dari teori ini adalah bagaimana harga dan volume perdagangan dapat terbentuk, untuk melihat kedua faktor tersebut terbentuk. Untuk melihat kedua faktor tersebut terbentuk melalui bid-ask spread yang menyatakan bahwa terdapat suatu komponen spread yang turut memberikan kontribusi kerugian yang dialami dealer

(perusahaan) ketika melakukan transaksi dengan pedagang terinformasi (informed traders). Bid-ask spread merupakan selisih harga beli tertinggi dimana trader (pemegang saham) bersedia membeli suatu saham dengan harga jual terendah dimana trader bersedia menjual saham tersebut.

4. Pengungkapan Sukarela

21 perusahaan yang dianggap relevan dan mendukung dalam pengambilan keputusan ekonomi yang akan dilakukan oleh pengguna informasi tahunan (annual report) (Adhi, 2012).

Manajemen akan mengungkapkan informasi secara sukarela bila manfaat yang diperoleh pengungkapan informasi tersebut lebih besar dari biayanya. Pertimbangan pengungkapan informasi yang didasarkan oleh faktor biaya dan manfaat karena standar-standar akuntansi biasanya tidak mewajibkan pengungkapan yang maksimal.

Laporan tahunan bagi investor sebagai pihak utama pengguna informasi merupakan media analisis dalam melakukan keputusan investasi karena investasi merupakan kegiatan yang sangat berisiko dan penuh ketidakpastian, maka pengungkapan sukarela laporan keuangan tahunan perusahaan diharapkan mampu mengurangi keraguan para investor dalam melakukan kegiatan investasi. Para investor sangat membutuhkan informasi mengenai kondisi perusahaan yang dapat dipercaya, relevan, penuh dan transparan. Pengungkapan sukarela yang memberikan informasi pendukung lain mengenai perusahaan diharapkan mempermudah investor dalam melakukan analisis investasi kepada perusahaan (Indriani, 2014).

Hendriksen dan Brenda (2001), ada beberapa alasan yang menyebabkan perusahaan enggan melakukan pengungkapan, yaitu sebagai berikut:

22 b. Pengungkapan yang lengkap akan memberikan keuntungan kepada

serikat pekerja dalam hal tawar menawar upah.

c. Adanya keraguan terhadap kemampuan investor dalam memahami kebijakan dan prosedur akuntansi sehingga full disclosure hanya akan menyesatkan.

d. Tersedianya sumber-sumber informasi lain selain laporan tahunan yang tersedia dengan biaya yang lebih mahal.

e. Kurangnya pengetahuan tentang kebutuhan investor.

5. Audit Tenure

Audit tenure adalah masa perikatan audit antara KAP dan klien terkait jasa audit yang telah disepakati sebelumnya. Tenure biasanya dikaitkan dengan pengaruhnya terhadap independensi auditor. Hubungan yang panjang antara KAP dan klien berpotensi untuk menimbulkan kedekatan antara mereka. Hal tersebut dapat menghalangi independensi auditor.

Di Indonesia, ketentuan mengenai audit tenure telah diatur dalam Keputusan Menteri Keuangan Republik Indonesia (KMK) No. 423/KMK.06/2002 mengenai pembatasan praktik Akuntan Publik, yang kemudian diubah menjadi 359/KMK.06/2003 mengenai “Jasa Akuntan

Publik”, berisi tentang aturan lamanya pemberian jasa audit umum oleh

23 (tiga) tahun buku berturut-turut. Peraturan tersebut diperbaharui kembali dalam Peraturan Menteri Keuangan No.17/PMK.01/2008 dengan mengubah batas lamanya pemberian jasa audit oleh KAP dari 5 (lima) tahun buku berturut-turut menjadi 6 (enam) tahun buku berturut-turut.

Giri (2010) menyatakan pihak yang mendukung kebijakan rotasi audit ini menyandarkan pada dua argumen dasar, yaitu:

a. Hubungan kerjasama yang lama antara manajemen dengan auditor dapat menurunkan independensi auditor, dan

b. Kualitas dan kompetensi kerja auditor cenderung menurun secara signifikan dari waktu ke waktu.

Sedangkan pihak yang menolak kebijakan rotasi audit memiliki beberapa argumen diantaranya:

a. Kompleksitas dan ukuran perusahaan modern tidak mendukung pelaksanaan audit jangka pendek.

b. Auditor tidak lagi berada pada posisi memperoleh pengampunan dari manajemen.

c. Dengan pembatasan rotasi audit, KAP diragukan memiliki pengetahuan yang cukup mendalam mengenai bisnis perusahaan, dan d. Timbulnya tambahan kos audit bagi klien dan juga bagi akuntan

publik.

Hal ini semakin dipertegas dengan perbedaan penelitian mengenai

24 pengaruh negatif terhadap asimetri informasi. Sementara Almutairi (2009) serta Hakim dan Omri (2010) menyatakan hal yang sebaliknya, yaitu audit tenure berpengaruh positif terhadap asimetri informasi.

6. Auditor Spesialis

Setiap industri sangat besar kemungkinan memiliki perbedaan sifat bisnis, prinsip akuntansi, sistem akuntansi, dan peraturan perpajakan yang berbeda satu sama lainnya. Oleh karena itu, seorang auditor harus memiliki pengetahuan mengenai jenis industri klien, bukan hanya memiliki pengetahuan mengenai audit dan akuntansi saja.

Auditor spesialis adalah auditor yang memiliki pengalaman dan pengetahuan mengaudit klien dengan industri yang sama. Auditor dengan klien dalam industri yang sama akan memiliki pemahaman yang lebih mengenai resiko audit khusus pada industri sehingga dapat memahami karakteristik perusahaan dengan lebih komprehensif (Habib dan Bhuiyan, 2011).

Terdapat empat faktor penentu tingkat kematangan auditor spesialis menurut Bonner (1990) dalam Primadita (2012), yaitu :

25 b. Pemahaman yang lebih detail atas klien dan industri tempat klien beroperasi berupa karakteristik perusahaan-perusahaan dalam industri tersebut.

c. Pemahaman atas bisnis mengenai sifat dasar, kondisi, tren ataupun siklus yang berlaku dalam lingkungan bisnis secara umum.

d. Kemampuan memecahkan masalah dengan memahami hubungan timbal balik dan kemampuan analitis.

Profesi auditor berfungsi sebagai pihak ketiga yang independen dalam memberikan kepastian berupa opini terhadap integritas angka-angka akuntansi yang disajikan dalam laporan keuangan perusahaan. Ketika auditor menangani perusahaan-perusahaan dalam industri yang sama maka pengetahuan dan pemahaman auditor bertambah dan jauh lebih baik mengenai internal kontrol perusahaan, resiko bisnis, dan resiko audit pada perusahaan tersebut. Dapat dikatakan bahwa auditor spesialis memiliki kemampuan dan pengetahuan yang memadai dibanding auditor yang tidak memiliki kemampuan spesialis (Wahyuni dan Fitriany, 2012).

7. Komite Audit

26 bebas dari pengaruh direksi, eksternal auditor dan hanya bertanggung jawab kepada dewan komisaris.

Ikatan Komite Audit Indonesia (IKAI) mendefinisikan komite audit sebagai berikut:

”suatu komite yang bekerja secara profesional dan independen yang dibentuk oleh dewan komisaris dan, dengan demikian, tugasnya adalah membantu dan memperkuat fungsi dewan komisaris (atau dewan pengawas) dalam melakukan fungsi pengawasan (oversight) atas proses pelaporan keuangan, manajemen resiko, pelaksanaan audit dan implementasi dari corporate governance di perusahaan-perusahaan.”

Menurut Forum for Corporate Governance in Indonesia (2016), pengertian komite audit adalah:

“komite yang menerima delegasi tugas-tugas dewan komisaris karena pendelegasian wewenang tersebut akan bermanfaat dalam pelaksanaan pekerjaan dewan komisaris secara rinci dengan memusatkan perhatian dewan komisaris kepada bidang khusus perusahaan atau pelaksanaan good corporate governance oleh manajemen”

27

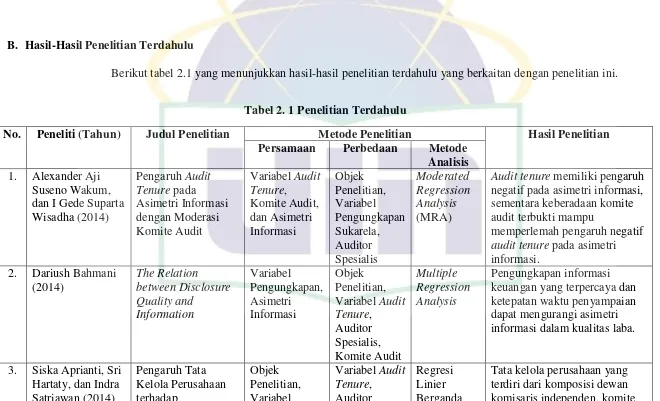

B. Hasil-Hasil Penelitian Terdahulu

Berikut tabel 2.1 yang menunjukkan hasil-hasil penelitian terdahulu yang berkaitan dengan penelitian ini.

Tabel 2. 1 Penelitian Terdahulu

No. Peneliti (Tahun) Judul Penelitian Metode Penelitian Hasil Penelitian

Persamaan Perbedaan Metode

Analisis 1. Alexander Aji

Suseno Wakum, dan I Gede Suparta Wisadha (2014)

Audit tenure memiliki pengaruh negatif pada asimetri informasi, sementara keberadaan komite audit terbukti mampu

memperlemah pengaruh negatif

audit tenure pada asimetri informasi.

2. Dariush Bahmani (2014) keuangan yang terpercaya dan ketepatan waktu penyampaian dapat mengurangi asimetri informasi dalam kualitas laba.

3. Siska Aprianti, Sri

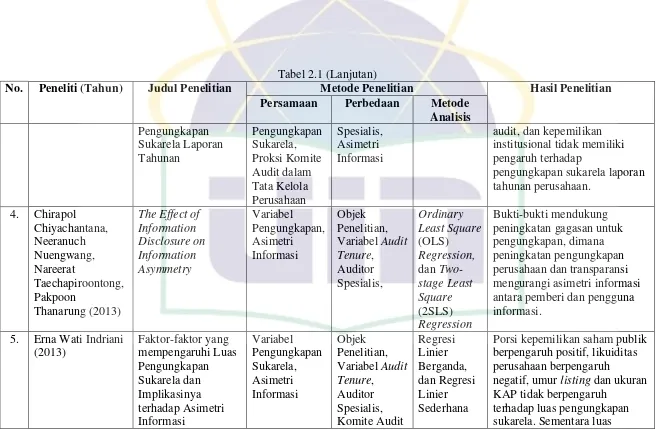

28 Tabel 2.1 (Lanjutan)

No. Peneliti (Tahun) Judul Penelitian Metode Penelitian Hasil Penelitian

Persamaan Perbedaan Metode

Analisis antara pemberi dan pengguna informasi.

Porsi kepemilikan saham publik berpengaruh positif, likuiditas perusahaan berpengaruh

negatif, umur listing dan ukuran KAP tidak berpengaruh

29 Tabel 2.1 (Lanjutan)

No. Peneliti (Tahun) Judul Penelitian Metode Penelitian Hasil Penelitian

Persamaan Perbedaan Metode

Analisis

pengungkapan sukarela berpengaruh negatif terhadap asimetri informasi.

6. Idriis Varici (2013) The Relationship between Information

7. Indria Primadita dan Fitriany (2012)

Pengaruh Audit Tenure dan Auditor Spesialis terhadap antara audit tenure dan asimetri informasi. Sedangkan auditor

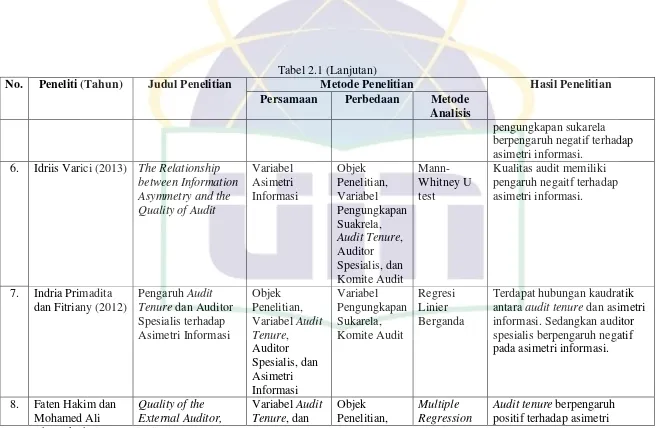

30 Tabel 2.1 (Lanjutan)

No. Peneliti (Tahun) Judul Penelitian Metode Penelitian Hasil Penelitian

Persamaan Perbedaan Metode

Analisis Omri (2010) Information

Asymmetry, and

bid-analysis informasi. Nilai bid-ask spread

akan bertambah seiring

bertambahnya tenure pada klien non-spesialis dan klien non-Big

4.

Adanya hubungan kuadratik ( U-shaped) audit tenure dan asimetri informasi. Selain itu, terjadi penurunan peluang terjadinya private information

pada perusahaan yang diaudit oleh auditor spesialis.

10. Meliana Bernardi, Sutrisno, dan

perusahaan. Semakin besar luas pengungkapan sukarela maka semakin kecil asimetri

31

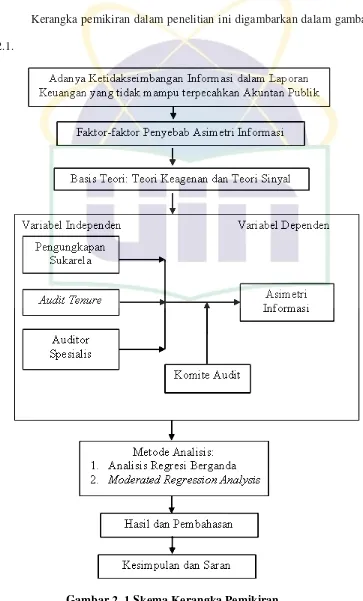

C. Kerangka Pemikiran

Kerangka pemikiran dalam penelitian ini digambarkan dalam gambar 2.1.

32

D. Perumusan Hipotesis Variabel

1. Pengaruh Pengungkapan Sukarela terhadap Asimetri Informasi

Informasi yang tersedia dalam laporan keuangan harus dapat diandalkan dan tidak memiliki kesalahan yang dapat menyebabkan pengambilan keputusan yang salah (Bahmani, 2014). Oleh karena itu, pengungkapan dibutuhkan untuk mengurangi ketidakseimbangan informasi yang terjadi karena adanya kepentingan manajemen yang berusaha menyembunyikan informasi agar dapat melakukan manipulasi yang menguntungkan (Pradnyani, 2014).

Semakin luas pengungkapan sukarela yang dilakukan perusahaan maka semakin kecil asimetri informasi yang terjadi antara perusahaan dan investor (Mardiyah, 2002; Murni, 2004; Benardi, 2009; Indriani, 2013). Hal ini semakin mengungkapkan bahwa pengungkapan sukarela yang dilakukan perusahaan dapat berpengaruh terhadap asimetri informasi.

Berdasarkan hal tersebut, hipotesis yang dibuat dalam penelitian ini adalah:

H1: Pengungkapan Sukarela berpengaruh terhadap Asimetri Informasi

2. Pengaruh Audit Tenure terhadap Asimetri Informasi

33 untuk menentukan apakah representasi (asersi) yang tersaji dalam laporan keuangan yang diperiksa betul-betul wajar; maksudnya, untuk meyakinkan tingkat keterkaitan antara asersi tersebut dengan kriteria yang ditetapkan. Sementara, di awal penugasan dengan objek audit yang baru, KAP tentunya lebih memerlukan waktu terhadap pemahaman objek bisnis kliennya sedangkan jangka waktu penugasan relatif terbatas.

Wakum dan Wisadha (2014) menjelaskan bahwa beberapa perusahaan cenderung memberikan informasi awal mengenai kondisi perusahaan dan hal inilah yang menyebabkan asimetri informasi akan tinggi di awal perikatan audit. Penelitian ini sekaligus memperkuat penelitian Primadita (2012) yang menyatakan awal perikatan audit merupakan waktu yang rentan terjadi asimetri informasi. Sementara Almutairi (2009), serta Hakim dan Omri (2010) menjelaskan bahwa semakin lama perikatan audit maka akan semakin tinggi tingkat asimetri informasi. Berdasarkan hal tersebut, maka hipotesis yang dapat disusun adalah:

H2: Audit Tenure berpengaruh terhadap Asimetri Informasi

3. Pengaruh Auditor Spesialis terhadap Asimetri Informasi

34 Boone (2012) dalam Primadita (2012) berpendapat bahwa dengan semakin besar akrual akuntansi yang terjadi dalam sebuah perusahaan maka perusahaan mempunyai agency cost yang besar pula sehingga menyebabkan kebutuhan akan jasa audit yang berkualitas semakin tinggi, untuk mengurangi asimetri informasi yang disebabkan oleh akrual tersebut. Hal ini semakin memperkuat kebutuhan akan auditor spesialis, dimana perusahaan yang melibatkan jasa auditor spesialis secara signifikan lebih rendah manajemen labanya dibandingkan perusahaan yang menggunakan jasa auditor non spesialis (Rusmin, 2010).

Laporan keuangan yang diaudit oleh auditor spesialis akan lebih akurat karena auditor spesialis akan mendeteksinya error, baik yang disengaja maupun yang tidak disengaja, sehingga akurasi dari laporan keuangan dapat diandalkan. Primadita (2012) mengungkapkan bahwa auditor spesialis akan lebih dapat mengurangi nilai asimetri informasi dalam laporan keuangan. Penelitian Primadita ini menguatkan hasil penelitian dari Almutairi (2009) yang mengungkapkan bahwa laporan keuangan yang diaudit oleh auditor spesialis akan semakin berkurang asimetri informasinya dikarenakan kualitas audit yang semakin meningkat. Semakin akurat laporan keuangan maka diindikasikan akan semakin memudahkan para pengguna laporan keuangan untuk mengambil keputusan. Oleh karena itu, hipotesis dalam penelitian ini dirumuskan sebagai berikut:

35

4. Pengaruh Pengungkapan Sukarela terhadap Asimetri Informasi

dengan Moderasi Komite Audit

Pengungkapan sukarela memiliki kemampuan untuk dapat mempengaruhi asimetri informasi. Hal ini karena pengungkapan tersebut merupakan bukti penyampaian informasi yang dilakukan oleh manajemen. Namun dalam penyampaian informasi yang dilakukan melalui pengungkapan sukarela tersebut masih terdapat kemungkinan adanya pengungkapan yang tidak berdasar dengan fakta yang ada (Baroko, 2007).

Penelitian yang dilakukan oleh Baroko (2007) membuktikan adanya hubungan positif antara komite audit dengan pengungkapan sukarela. Dengan demikian, dapat diindikasikan bahwa komite audit mampu memoderasi pengaruh yang terjadi antara pengungkapan sukarela terhadap asimetri informasi. Oleh karena itu, hipotesis yang diajukan adalah:

H4: Komite Audit mampu memoderasi Hubungan antara Pengungkapan Sukarela dengan Asimetri Informasi

5. Pengaruh Audit Tenure terhadap Asimetri Informasi dengan

Moderasi Komite Audit

36 suatu sinyal kepada para investor bahwa perusahaan telah dikelola sebagaimana mestinya (sinyal positif). Dengan demikian dapat diindikasikan bahwa rendahnya asimetri informasi antara manajemen dan investor dapat dipengaruhi oleh sinyal positif tersebut.

Penelitian ini menggunakan variabel komite audit untuk mewakili aspek GCG. Wulandari (2009) menjelaskan bahwa dengan adanya asimetri informasi antara agen dan prinsipal dapat menimbulkan sikap oportunitis para manajer. Perusahaan yang memiliki komite audit harus mampu menyediakan informasi yang andal dan akurat serta diarahkan untuk mampu mengurangi tindakan oportunistik manajer (Wakum dan Wisadha, 2014). Dengan demikian dapat diindikasikan bahwa keberadaan komite audit mampu memoderasi hubungan antara audit tenure dengan asimetri informasi. Maka hipotesis yang diajukan adalah:

H5: Komite Audit mampu memoderasi Hubungan antara Audit Tenure dengan Asimetri Informasi

6. Pengaruh Auditor Spesialis terhadap Asimetri Informasi dengan

Moderasi Komite Audit

37 audit (Fitriany, 2011). Komite audit yang aktif memantau pekerjaan auditor spesialis, dapat mengetahui apakah auditor spesialis melakukan audit sesuai dengan standar yang berlaku.

Dengan demikian, dapat dikatakan bahwa komite audit mampu memoderasi hubungan antara auditor spesialis dengan asimetri informasi. Berdasarkan hal tersebut, hipotesis yang disusun adalah:

38

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk menganalisa hubungan kausalitas yang digunakan untuk menjelaskan pengaruh variabel independen, yaitu pengungkapan sukarela, audit tenure dan auditor spesialis terhadap variabel dependen, yaitu asimetri informasi dengan komite audit sebagai variabel moderasi. Populasi penelitian ini adalah perusahaan perbankan yang terdaftar di BEI pada periode 2011-2015. Penelitian ini menggunakan jenis data kuantitatif berupa data sekunder yang diperoleh dengan mengakses website www.idx.co.id.

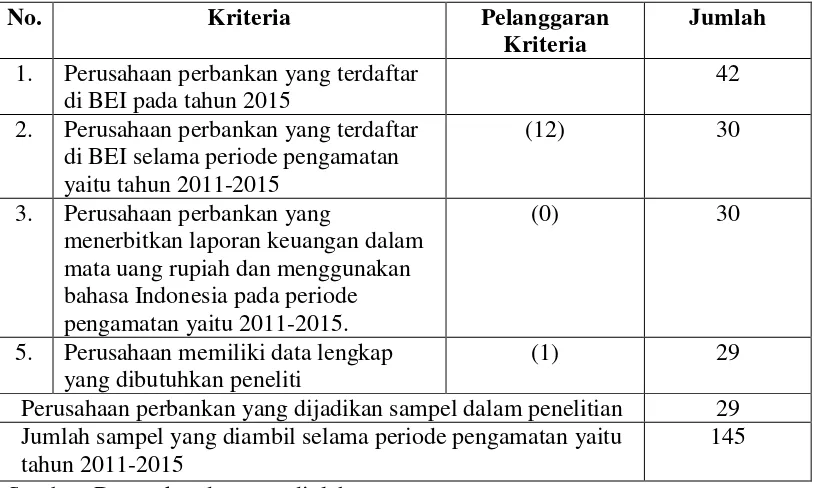

B. Metode Penentuan Sampel

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2011-2015. Sampel adalah bagian dari jumlah maupun karakteristik yang dimiliki oleh populasi tersebut. Pemilihan sampel penelitian didasarkan pada metode

39 1. Perusahaan perbankan yang terdaftar secara berturut-turut selama periode

pengamatan yaitu 2011-2015.

2. Perusahaan perbankan yang menerbitkan laporan keuangan dalam mata uang rupiah dan menggunakan bahasa Indonesia untuk periode yang berakhir pada tanggal 31 Desember dan telah diaudit oleh auditor independen pada periode pengamatan yaitu 2011-2015.

3. Data saham tersedia selama periode pengamatan.

4. Perusahaan memiliki data lengkap yang dibutuhkan peneliti.

C. Metode Pengumpulan Data

40

D. Metode Analisis Data

1. Analisis Statistik Deskriptif

Statistik deskriptif memberi gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), minimum, maksimum dan standar deviasi (Ghozali, 2013).

2. Uji Asumsi Klasik

Uji asumsi klasik bertujuan untuk memastikan bahwa sampel yang diteliti terdistribusi normal serta terbebas dari gangguan multikoloniaritas, autokorelasi, dan heteroskesdastisitas.

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. (Ghozali, 2013).

41 statistik non-parametrik Kolmogorov-Smirnov (K-S). Jika uji Kolmogorov-Smirnov menunjukkan hasil yang signifikan berarti data residual terdistribusi tidak normal (Ghozali, 2013).

b. Uji Multikoloniaritas

Uji multikoloniaritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen). Jika ada korelasi yang tinggi di antara variabel-variabel bebasnya, maka hubungan antara variabel bebas terhadap variabel terikatnya menjadi terganggu. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Ghozali (2013) menjelaskan cara untuk mendeteksi ada atau tidaknya multikolinieritas di dalam model regresi, yaitu:

1) Menganalisis matrik korelasi variabel-variabel independen. Jika antar variabel ada korelasi yang cukup tinggi (umumnya di atas 0,90), maka hal ini mengindikasikan adanya multikoloniaritas. 2) Multikoloniaritas dapat dilihat dari nilai Tolerance dan lawannya

yaitu Variance Inflation Factor (VIF). Nilai Tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/Tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikoloniaritas adalah nilai Tolerance ≤ 0,10 atau sama dengan

nilai VIF ≥ 10. Regresi bebas dari masalah multikoloniaritas jika

42 c. Uji Heteroskesdastisitas

Uji heteroskesdastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskesdastisitas dan jika berbeda disebut heteroskesdastisitas. Model regresi yang baik adalah yang homoskesdastisitas atau tidak terjadi heteroskesdastisitas.

Deteksi ada atau tidaknya heteroskesdastisitas dapat dilihat dengan menggunakan uji glejser. Dalam uji glejser pengujian dapat dikatakan terbebas dari masalah heteroskesdastisitas jika nilai sig > 0,05. Selain itu pengujian heteroskesdastisitas dapat diketahui dengan melihat ada tidaknya pola tertentu pada grafik scatterplot. Jika ada pola tertentu maka mengindikasikan telah terjadi heteroskesdastisitas. Tetapi, jika tidak ada pola yang jelas serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskesdastisitas (Ghozali, 2013).

d. Uji Autokorelasi

43 waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

Salah satu cara yang dapat digunakan untuk mendeteksi ada atau tidaknya autokorelasi adalah dengan penggunaan uji Durbin-Watson (DW). Jika d lebih kecil dibandingkan dengan dL atau lebih besar dari dU (4-dL), maka dapat dikatakan H0 ditolak karena terdapat autokorelasi. Namun, jika nilai DW berada di antara dL dan dU berarti tidak terjadi autokorelasi (Ghozali, 2013).

3. Koefisien Determinasi (R2)

44

4. Analisis Regresi Berganda dan Moderated Regression Analysis

Analisis regresi yang digunakan dalam penelitian ini menggunakan model analisis regresi berganda dan MRA (Moderated Regression Analysis).

a. Pengujian dengan Analisis Regresi Berganda (H1 sampai H3) Model regresi berganda bertujuan untuk memprediksi besar variabel dependen dengan menggunakan data variabel independen yang sudah diketahui. Persamaan regresi berganda dirumuskan sebagai berikut:

Y = α + β1X1 + β2X2 + β3X3 + e Keterangan:

Y = Asimetri Informasi

α = Konstanta

β1 = Koefisien regresi pertama, yaitu besarnya perubahan Y apabila X1 berubah sebesar 1 satuan

X1 = Pengungkapan Sukarela

β2 = Koefisien regresi kedua, yaitu besarnya perubahan Y apabila X2 berubah sebesar 1 satuan

X2 = Audit Tenure

β3 = Koefisien regresi ketiga, yaitu besarnya perubahan Y apabila X3 berubah sebesar 1 satuan

X3 = Auditor Spesialis

45 b. Pengujian dengan Moderated Regression Analysis (MRA)

Uji interaksi atau sering disebut Moderated Regression Analysis (MRA) merupakan pengujian khusus regresi linier berganda yang memiliki unsur interaksi dengan variabel lain sebagai moderasi dengan perumusannya sebagai berikut:

1) Hubungan interaksi antara pengungkapan sukarela dan komite audit terhadap asimetri informasi (H4)

Y = α + β1X1 + β2X4 + β3(X1X4) + e Keterangan:

Y = Asimetri Informasi

α = Konstanta

β = Koefisien regresi X1 = Pengungkapan Sukarela X4 = Komite Audit

46 2) Hubungan interaksi antara audit tenure dan komite audit

terhadap asimetri informasi (H5)

Y = α + β1X2 + β2X4 + β3(X2X4) + e Keterangan:

Y = Asimetri Informasi

α = Konstanta

β = Koefisien regresi X2 = Audit Tenure

X4 = Komite Audit

X2X4 = Variabel perkalian antara audit tenure dengan komite audit yang menggambarkan pengaruh variabel moderasi komite audit terhadap hubungan audit tenure dengan asimetri informasi 3) Hubungan interaksi antara auditor spesialis dan komite audit

terhadap asimetri informasi (H6)

Y = α + β1X3 + β2X4 + β3(X3X4) + e Keterangan:

Y = Asimetri Informasi

α = Konstanta

β = Koefisien regresi X1 = Auditor Spesialis X4 = Komite Audit

47 komite audit yang menggambarkan pengaruh variabel moderasi komite audit terhadap hubungan auditor spesialis dengan asimetri informasi

5. Uji Hipotesis

Pengujian hipotesis dilakukan dengan melalui:

a) Uji Signifikansi Parameter Individual (Uji Statistik t)

Penguijan Parsial atau uji t ini bertujuan untuk menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Pengujian dilakukan dengan menggunakan significance level 0,05 (α=5%) (Ghozali,

2013).

48

E. Operasionalisasi Variabel Penelitian

1.Variabel Bebas, terdiri dari:

a. Pengungkapan Sukarela (X1)

Luas pengungkapan sukarela diukur dengan menggunakan indeks pengungkapan sukarela. Indeks pengungkapan yang digunakan dalam penelitian ini menggunakan indeks yang digunakan oleh Hossain dan Reaz (2007), Sehar et al (2013) dan Barros et al (2013) dan telah disesuaikan dengan Peraturan BAPEPAM No. KEP-431/BL/2012. Informasi yang diharapkan diungkapkan oleh perusahaan dikemukakan dalam 40 item pengungkapan dan dibagi menjadi 8 kategori utama yaitu:

a. Corporate Strategy

b. Corporate Governance

c. Financial Performance

d. Risk Management

e. Accounting Policy Review

f. Key Non-Financial Statistics

g. Corporate Sosial Responsibility

h. Others

49 1. Pemberian skor pada tiap item indeks pengungkapan sukarela. Item akan diberikan nilai satu (1) apabila indeks terkait diungkapkan dan akan diberikan nol (0) apabila tidak diungkapkan dalam laporan tahunan (annual report).

2. Setiap item pengungkapan sukarela tidak dikenakan bobot tertentu, sehingga setiap item akan diperlakukan sama.

3. Luas pengungkapan sukarela setiap perusahaan akan diukur menggunakan indeks, yaitu total skor yang diberikan kepada suatu perusahaan atas item pengungkapan sukarela yang diungkapkan dalam laporan tahunan (annual report) dengan skor yang diharapkan dapat diperoleh dari perusahaan itu.

Indeks pengungkapan sukarela

yang diterbitkan perusahaan

Luas Pengungkapan Sukarela =

Indeks pengungkapan

yang diharapkan

b. Audit Tenure (X2)

Audit Tenure adalah masa perikatan audit antara Kantor Akuntan Publik (KAP) dengan kliennya. Variabel audit tenure

50 tahun berturut-turut nama suatu kantor akuntan publik tercantum pada laporan auditor independen (Nuratama, 2011; Wakum, 2014).

Tenure= ∑Jumlah tahun KAP mengaudit perusahaan yang sama

c. Auditor Spesialis (X3)

Auditor spesialis dan non spesialis dikategorikan berdasarkan data persentase klien perusahaan publik yang diaudit oleh KAP pada industri tertentu, kemudian dilakukan pembobotan (weightening) berdasarkan total aset perusahaan dengan rumus yang dikembangkan oleh Primadita (2012) sebagai berikut:

Auditor ∑ klien KAP di industri ∆ aset klien KAP di industri

Spesialis =

×

∑ emiten diindustri ∆ aset seluruh emiten di industri

Suatu KAP dikatakan spesialis jika KAP tersebut menguasai market share 10% atau lebih. Variabel auditor spesialis diukur dengan menggunakan variabel dummy. Jika suatu KAP

tertentu menguasai ≥10% market share maka diberikan nilai 1 (spesialis), dan 0 jika tidak.

2. Variabel Moderasi, terdiri dari:

a. Komite Audit (X4)