SKRIPSI

Diajukan Kepada Fakultas Syariah Dan Hukum Untuk Memenuhi Salah Satu Persyaratan Memperoleh Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

EKARINA KATMAS NIM. 1110046100075

K O N S E N T R A S I P E R B A N K A N S Y A R I A H PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM UIN SYARIF HIDAYATULLAH

i

1. Skripsi ini merupakan hasil karya saya yang diajukan untuk memenuhi salah satu pesyaratan memperoleh gelar sarjana strata 1 di Universitas Islam Negeri Syarif Hidayatullah Jakarta

2. Semua Sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahawa karya ini bukan hasil karya saya atau merupakan hasil jiplakan dari orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 25 April 2012

ii ABSTRAK

Penelitian ini bertujan untuk mengidentifikasi faktor eksternal dan internal yang mempengaruhi volume pembiayaan perbankan syariah di Indonesia Periode Januari 2009- September 2013 agar ditemukannya suatu rekomendasi yang perlu dilakukan bank syariah untuk meningkatkan volume pembiayaan. faktor-faktor tersebut terdiri dari Faktor eksternal Inflasi, BI rate, kurs dan faktor Internal yang terdiri dari CAR, ROA, NPF, FDR, BOPO.

Metode yang digunakan dalm penelitian ini adalah model dinamis Error Corection Model yang dipopulerkan oleh Engle dan Granger. ECM memilki beberapa keunggulan baik dari segi nilainya dalam menganalisis fenomena ekonomi jangka pendek maupun jangka panjang sertamencari pemecahan terhadap masalh variabel time series yang tidak stasioner dan regresi lancung.

Hasil estimasi Error Correction Model yang telah diperoleh menunjukkan bahwa dalam jangka pendek Inflasi, CAR, ROA, NPF, dan BOPO memiliki pengaruh terhadap volume pembiayaan perbankan syariah. Dalam jangka panjang Variabel Inflasi, BI Rate, CAR, ROA, NPF, FDR dan BOPO memiliki Pengaruh terhadap Volume Pembiayaan Pebankan syariah di Indonesia. Sedangkan variabel Kurs tidak berpengaruh terhadap Volume Pembiayaan perbankan syariah di Indonesia.

iii

KATA PENGANTAR

Bismillahirrahmanirrahim

Segala puji dan syukur penulis panjatkan kepada Allah Yang Maha Agung yang selalu mencurahkan cinta-Nya dalam kehidupan penulis sehingga penulis dapat menyelesaikan penulisan skripsi ini dengan judul “ PengaruhFaktor Eksternal dan

Internal Terhadap Volume Pembiayaan Perbankan Syariah”. Shalawat serta salam semoga selalu tercurahkan kepada Nabi Muhammad SAW beserta para keluarganya dan para sahabat serta umatnya hingga akhir zaman.

Penulis mengucapakan terimah kasih kepada semua pihak yang telah membantu dan mendukung penulis dalam penyusunan skripsi baik secara lansung maupun tidak langsung . oleh karena itu penulis ingin mengucapkan terimakasih sedalam-dalamnya kepada:

1. Bapak H. JM. Muslimin, MA, Ph.D Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

2. Ibu Dr. Euis Amalia, M. Ag, Ketua Program Studi Muamalat Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

3. Bapak Mu’min Rauf, MA, selaku sekretaris Jurusan Muamalat Fakultas Syariah dan Hukum UIN Jakarta.

iv

memberikan pencerahan dan pengarahan yang begitu berharga bagi penulis, sehingga dapat menyelesaikan skripsi ini.

5. Ibu Nurul Handayani,M.Pd selaku pembimbing akademik yang selalu memberikan perhatian dan bimbingan yang berharga selama masa kuliah. 6. Bapak dan Ibu Dosen Fakultas Syariah dan Hukum UIN Syarif Hidayatullah

Jakarta yang dengan Ikhlas telah memberikan ilmunya untuk penulis selama masa kuliah.

7. Staf Karyawan Perputakaan fakultas Syariah dan Hukum dan Perpustakaan Utama yang telah berbaik hati memberikan referensi dan kemudahan dalam surat menyurat.

8. Keluarga saya, orang tua tercinta yang sangat berjasa dalam hidup saya yaitu Bapak H. Abu Bakar Katmas dan Ibu Purwati, kedua wanita istimewa Tanteku tersayang zuleha katmas dan Onco Ata, terimakasih atas segalanya yang tidak pernah henti-hentinya mencurahkan cinta dan doa terbaik untuk penulis dalam menuntaskan studi demi meraih cita-cita.

9. Keluarga Kece( Ka’ ana, Ka’icha, de’ ela, Dede yani, Dede In, de mina, de’Ija, de Pit & put, dan De Audi) terimaksih atas dukungan dan kasih tulus

selama berada di An-nur.

10. Sahabat-Sahabat Brave tersayang( Ty Sharty, Shanty, Uny, dan Sari) sudah menjadi penyemangat bagi penulis.

v

12. Teman-teman terbaik Ika, che-che, ayu, ela, Nirmala cuy, fazlur, am, ai, anggun dan semua yang tidak sempat untuk disebutkan, terimaksih telah memberikan dukungan bagi penulis selama masa perkuliahan.

13. Teman-teman seperjuangan PS B 2010, Teman-teman LISENSI, HIQMA, WINNING, yang telah memberikan motivasi dan bantuan bagi penulis dalam menyelesaikan sripsi ini.

14. Seluruh pihak yang tidak dapat penulis sebutkan satu persatu, terimakasih banyak atas bantuanya sehingga skripsi ini dapat terselesaikan dengan baik.

Penulis menyadari bahwa skripsi ini memiliki banyak kekurangan. Namun penulis berharap sripsi ini dapat bermanfaat dan memberi kontribusi terhadap perkembangan ilmu pengetahuan, khususnya ekonomi Islam.

Jakarta 25 April 2013

vi DAFTAR ISI

LEMBAR PERNYATAAN……….. ……. . i

ABSTRAK……… .. ii

KATA PENGANTAR………. iii

DAFTAR ISI………... vi

DAFTAR TABEL………x

DAFTAR GRAFIK………..xi

BAB I PENDAHULUAN A.Latar Belakang……….1

B. Pembatasan Masalah dan Perumusan Masalah………..10

C. Tujuan dan Manfaat Penelitian………...11

D. Penelitian Terdahulu………..12

E. Kerangka Teoritis………...15

F. Kerangka Pemikiran Penelitian………...20

G. Sistematika Penulisan……….22

vii

A. Pembiayaan Perbankan Syariah………24

1. Pengertian Pembiayaan………...24

2. Unsur-Unsur Pembiayaan……….. 25

3. Fungsi Pembiayaan……….26

B. Bentuk-Bentuk Pembiayaan Bank Syariah………...26

1. Pembiayaan Murabahah………..26

2. Pembiayaan Istishna………27

3. Pembiayaan Salam………..27

4. Ijarah dan Ijarah Muntahiyabittamlik……….28

5. Pembiayaan Mudharabah………29

6. Pembiayaan Musyarakah……….29

7. Qardhaul Hasan………...30

C. Faktor-Faktor Yang Mempengaruhi Pembiayaan Perbankan Syariah...31

1. Capital Adequacy Ratio(CAR)………32

2. Return On Asset(ROA)………...33

3. Non Performing Finance(NPF)………...34

4. Financing Deposit Ratio(FDR)………...35

5. Biaya Operasional terhadap Pendapatan Operasional(BOPO)…...37 6. Inflasi……….……….38

7. BI Rate……….41

viii BAB III METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian………...45

B. Sumber dan Jenis Data………...45

C. Metode Pengumpulan Data………...46

D. Teknik Penulisan Skripsi………...46

E. Teknik Analisis Data………...46

1. Uji Stasioner………...47

2. Uji Derajat Integrasi………48

3. Uji kointegrasi………...50

4. Error Corection Model(ECM)………...51

F. Definisi Operasional Variabel………..54

G. Hipotesis Penelitian………...59

BAB IV ANALISIS DAN PEMBAHASAN A. Analisis Deskriptif……….62

B. Analisis Pengujian Estimasi Error Corection Model………72

C. Pengujian Hipotesis………...83

BAB V PENUTUP A. Kesimpulan………95

ix DAFTAR PUSTAKA

LAMPIRAN

x DAFTAR TABEL

Tabel 1.1 Komposisi Pembiayaan, CAR, ROA, NPF, FDR, dan BOPO Bank

Umum Syariah dan Unit Usaha Syariah………...5

Tabel 2.1 Tabel Inflasi, BIrate, dan Kurs di Indonesia Periode 2009-2013……..7

Tabel 4.1 Hasil Estimasi Akar-Akar Unit Pada Level Philip Peroon(PP) dan Augmented Dickey Fuller(ADF)……….73

Tabel 4.2 Hasil Estimasi Akar-Akar Unit Pada Derajat Integrasi Pertama Philip Peroon(PP) dan Augmented Dickey Fuller(ADF)………...75

Tabel 4.3 Uji Kointegrasi Johansen……….77

Tabel 4.4 Hasil Pengujian Persamaan Jangka Panjang………80

xi DAFTAR GRAFIK

Grafik 4.1 Pembiayaan Pada Perbankan Syariah………..62

Grafik 4.2 Tingkat Inflasi di Indonesia……….63

Grafik 4.3 Tingkat Suku Bunga Bank Indonesia(BIrate)………..64

Grafik 4.4 Data Kurs ………65

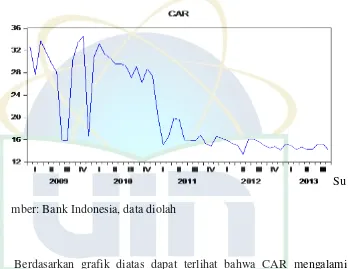

Grafik 4.5 Data Capital Adequacy Ratio( CAR)………..67

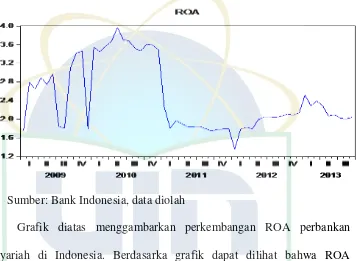

Grafik 4.6 Data Return On Asset(ROA)………...68

Grafik 4.7 Data Non Performing Finance(NPF)………...69

Grafik 4.8. Data Financind Deposit Ratio(FDR)………...70

1 A. Latar Belakang

Bank merupakan suatu lembaga intermediasi antara pihak yang surplus dana dengan pihak yag defisit dana. Menurut Undang-Undang No. 10 Tahun 2008 tentang perbankan, Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainya dalam rangka meningkatkan taraf hidup rakyat banyak.

Bank Syariah adalah Bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah.

Bank syariah pertamakali beroperasi di Indonsia pada tahun 1992 ditandai dengan berdirinya Bank Muamalat Indonesia. Perbankan syariah hingga saat ini terus berkembang dan akan terus berkembang. Berdasarkan data statistik perbankan syariah yang dipublikasikan oleh Bank Indonesia menunjukkan hingga September 2013 terdapat 11 bank umum syariah, 23 unit usaha Syariah, dan jumlah bank Pembiayaan Syariah (BPRS) 160 buah.1

Bank syariah, dalam menjalankan aktivitasnya berfungsi sebagai lembaga intermediasi (financial intermediay) yaitu lembaga keuangan yang

1

berfungsi sebagai perantara pihak yang kelebihan dana dengan pihak yang kekurangan dana. Dalam Undang-Undang Nomor 21 tahun 2008 tentang perbankan syariah, pasal 4 dijelaskan fungsi Bank Syariah sebagai berikut:

Bank Syariah dan

UUS wajib menjalankan fungsi menghimpun dan menyalurkan dana

masyarakat.

Bank Syariah dan UUS dapat menjalankan fungsi sosial dalam bentuk

lembaga baitul mal, yaitu menerima dana yang berasal dari zakat, infak, sedekah, hibah, atau dana sosial lainya dan menyalurkannya kepada organisasi pengelola zakat.

Bank Syariah dan UUS dapat menghimpun dana sosial yang berasal dari dana

wakaf uang dan menyalurkanya kepada pengelola wakaf (nadzir) sesuai degan kehendak pemberi wakaf (wakif).2

Dengan demikian dapat dikatakan bahwa Fungsi intermediasi bank terdiri dari dua yaitu, pertama menghimpun dana dari masyarakat dalam bentuk tabungan, Giro, dan Deposito. Kedua adalah menyalurkan dana kepada masyarakat( Pembiayaan) dalam bentuk Murabahah, salam, istishna, ijarah, ijarah Muntahiyah bittamik, mudhrabah, musyarakah, dan Qardh.

2

Dalam Undang-Undang No 21 Tahun 2008 tentang perbankan syariah yang dimaksud dengan pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan dengan itu berupa:

a. Transaksi Bagi hasil dalam bentuk mudharabah dan musyarakah

b. Taransaksi sewa menyewa dalam bentuk ijarah atau sewa beli dalam bentuk ijarah muntahiyah bittamlik

c. Transaksi jual beli dalam bentuk piutang murabahah, salam, istishna d. Transaksi pinjam meminjam dalam bentuk qardh

e. Transaksi sewa menyewa jasa dalam bentuk ijarah untuk transaksi multijasa.

Karena perbankan syariah merupakan lembaga intermediasi, Pembiayaan merupakan fungsi utama dari perbankan syariah, sehingga perlu mendapat perhatian khusus, karena pembiayaan yang lancar dapat meningkatkan perekonomian. Dalam menyalurkan pembiayaan ada banyak faktor yang mempengaruhinya baik internal maupun eksternal. Faktor internal adalah faktor yang berasal dari dalam bank sendiri sedangkan faktor eksternal adalah faktor diluar perbankan.

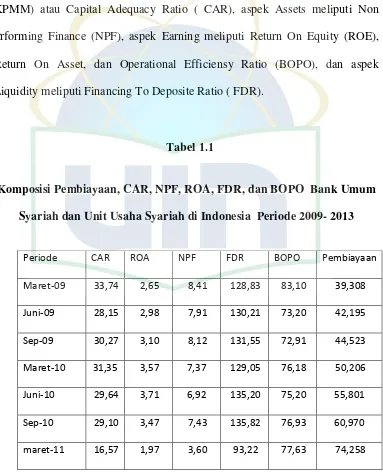

keuangan yang ada dalam laporan keuangan. Dalam Surat Edaran BI No. 9/24/DPbs disebutkan penilaian tingkat kesehatan bank dipengaruhi faktor CAMELS( Capital, Assets Quality, Manajement, Earning, Liquidity, dan Sensitivity). Aspek Capital meliputi Kewajiban Penyediaan Modal Minimum( KPMM) atau Capital Adequacy Ratio ( CAR), aspek Assets meliputi Non Prforming Finance (NPF), aspek Earning meliputi Return On Equity (ROE), Return On Asset, dan Operational Efficiensy Ratio (BOPO), dan aspek Liquidity meliputi Financing To Deposite Ratio ( FDR).

Tabel 1.1

Komposisi Pembiayaan, CAR, NPF, ROA, FDR, dan BOPO Bank Umum Syariah dan Unit Usaha Syariah di Indonesia Periode 2009- 2013

Periode CAR ROA NPF FDR BOPO Pembiayaan

Maret-09 33,74 2,65 8,41 128,83 83,10 39,308

Juni-09 28,15 2,98 7,91 130,21 73,20 42,195

Sep-09 30,27 3,10 8,12 131,55 72,91 44,523

Maret-10 31,35 3,57 7,37 129,05 76,18 50,206

Juni-10 29,64 3,71 6,92 135,20 75,20 55,801

Sep-10 29,10 3,47 7,43 135,82 76,93 60,970

juni-11 15,92 1,84 3,55 94,93 78,13 82,618

Sep-11 16,83 1,80 3,50 94,97 77,54 82,839

Maret-12 15,33 1,83 2,76 87,13 77,77 204,239

Juni-12 16,12 2,05 2,88 98,59 75,74 117,592

Sep-12 14,98 2,07 2,74 102,10 75,44 130,357

maret-13 14,30 2,39 2,75 102,62 72,95 161,081

juni-13 14,30 2,10 2,64 1 14,43 76,18 171,227

Sep-13 14,19 2,04 2,80 103,27 77,75 177,320

Sumber: Statistik Perbankan Syariah, data diolah

Rasio keuangan mengalami fluktuasi sementara pembiayaan terus mengalami peningkatan meskipun sempat mengalami perlambatan pada kuartal tiga 2013 akibat perlambatan ekonomi Indonesi yang terkena dampak krisis keuangan global. Beberapa penelitian terdahulu menemukan bahwa rasio keuangan bank berpengaruh terhadap pembiayaan perbankan syariah. Diantaranya penelitian yang dilakukan oleh aal Hendri dkk( 2011) tentang faktor-faktor yang mempengaruhi volume pembiayaan berbasis bagi hasil pada perbankankan syariah di Indonesia. Hasil penelitian menunjukkan Dana pihak ketiga, Financing deposit Ratio berpengaruh positif dan signifikan terhadap volume pembiayaan.

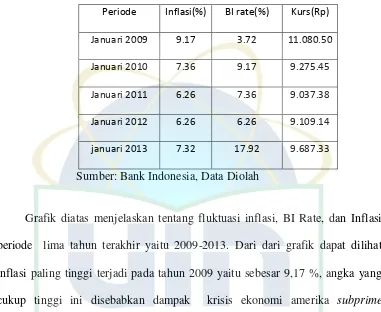

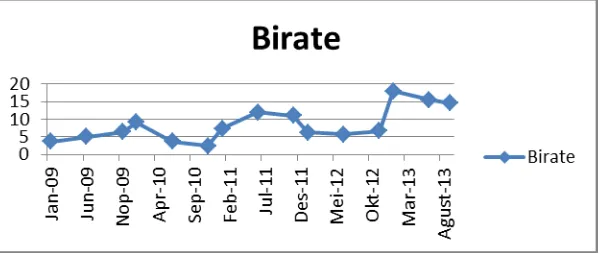

Tabel 2.1

Grafik Inflasi, BI Rate, dan Kurs di Indonesia Periode 2009-2013 Periode Inflasi(%) BI rate(%) Kurs(Rp)

Januari 2009 9.17 3.72 11.080.50

Januari 2010 7.36 9.17 9.275.45

Januari 2011 6.26 7.36 9.037.38

Januari 2012 6.26 6.26 9.109.14

januari 2013 7.32 17.92 9.687.33

Sumber: Bank Indonesia, Data Diolah

Grafik diatas menjelaskan tentang fluktuasi inflasi, BI Rate, dan Inflasi periode lima tahun terakhir yaitu 2009-2013. Dari dari grafik dapat dilihat inflasi paling tinggi terjadi pada tahun 2009 yaitu sebesar 9,17 %, angka yang cukup tinggi ini disebabkan dampak krisis ekonomi amerika subprime morthage tahun 2008. Sementara BI rate juga paling tinggi pada tahun tahun 2013 sebesar 17,92%. Dan pada 2009 terjadi kemerosotan nilai rupiah hingga mnencapai 11.808 per US$ akibat ketidakseimbangan neraca perdagangan, atau jumlah impor melebihi ekspor.

mengatakan bahwa inflasi adalah gejala kenaikan harga barang-barang yang bersifat umum dan berlangsung secara terus menerus.3 Kenaikan ini harga barang akan berakibat pada menurunya daya beli mayarakat kemudian menimbulkan penurunan nilai uang yang mengakibatkan masyarakat enggan untuk menabung. Hal ini akan berakibat pada permodalan bank sehinga akan berdampak pada pembiayaan. Sebagimana dijelaska oleh Prtama Maharja dan Manurung Dampak inflasi bagi para penabung ini menyebabkan orang enggan untuk menabung karena nilai mata uang yang ditabung semakin rendah.

Penelitian yang dilkukan oleh Bani Pamungkas 2012 menemukan bahwa inflasi dalam jangka penjang berpengaruh terhadap pembiayaan bagi hasil pada perbankan syariah periode 2005-2011. Dan penelitian yang dilakukan oleh chorida (2010) , menemukan bahwa inflasi berpengaruh terhadap alokasi pembiayaan usaha kecil dan menegah.

Faktor eksternal yang mempengaruhi Pembiayaan adalah BI Rate. BI Rate merupakan indikasi suku bunga jangka pendek yang di inginkan Bank Indonesia dalam upaya mencapai target inflasi. BI rate digunakan sebagi acuan dalam operasi moneter untuk mengarahkan agar suku bunga SBI 1 bulan hasil operasi pasar terbuka berada disekitar BI rate. Selanjutnya suku bunga BI diharapkan mempengaruhi PUAB, suku bunga simpanan, dan suku bunga

3

lainya dalam jangka panjang. Perubahan BI rate dilaksanakan secara konsisten dan bertahap dengan kelipatan 25 basis points.4

Penelitian yang dilakukan oleh Fandy Ardianto( 2011) dengan judul pengaruh DPK, Modal Inti, Inflasi dan BI rate terhadap pembiayaan dan implikasinya terhadap ROA. Penelitian ini menemukan bahwa BI rate berpengaruh signifikan terhadap pembiayaan.

Kurs atau nilai tukar rupiah juga berpengaruh terhadap pembiayaan.

Menurut kuncoro, kurs rupiah adalah nilai tukar sejumlah rupiah yang diperlukan

untuk membeli satu US$ (US Dollar). Nilai tukar tersebut ditentukan oleh kekuatan

penawaran dan permintaan pasar atau istilah lainya mekanisme pasar.5

Bank syariah sebagaimana bank konvensional akan terpengaruh oleh gejolak mata uang sejauh peranan mata uang tersebut dalam transaksi bank dan sebanyak deposit dalam mata uang asing yang dimilki oleh bank tersebut. Hasil penelitian yang dilakukan oleh Maya Fitriyani menemukan bahwa Kurs berpengaruh signifikan terhadap pembiayaan. Berdasarkan konsep dan teori yang dijelaskan diatas maka dapat disimpulkan bahwa kenaikan atau penurunan kurs berpengaruh terhadap pembiayaan di perbankan syariah.

Berdasarkan permasalahan-permasalahan diatas serta penelitian terdahulu, maka penelitian ini penting dan menarik untuk diteliti lebih lanjut.

4

Aulia Pohan, Kerangka Kebijakan Moneter dan Implementasinya di Indonesia, Rajawali Press, Jakarta. 2008, h. 225

5

Penelitian ini akan mengambil judul “ Pengaruh Faktor Eksternal dan

Internal Terhadap Volume Pembiayaan Perbankan Syariah di Indonesia.”

B. Pembatasan dan Perumusan Masalah a. Pembatasan Masalah

Pembatasan masalah dimaksudkan untuk memperoleh pemahaman yang sesuai dengan dengan tujuan yang ditetapkan agara masalah yang diteliti tidak terlalu meluas. Membahas tentang Perbankan Syariah di Indonesia tentu sangat luas jika harus dibahas secara luas, sehingga penulis membatasi batasan masalah yang akan dibahas dalam skripsi ini yaitu:

1. Pembiayaan yang dibahas dalam skripsi ini adalah total pembiayaan perbankan syariah meliputi pembiayaan mudharabah, musyarakah, murabahah,ijarah,istishna,salam dan Qardh.

2. Faktor eksternal yang di ambil adalah indikator makro ekonomi yang berkaitan dengan moneter yaitu, Inflasi, BI rate, dan kurs. Sedangakan faktor internal yang digunakan adalah rasio keuangan bank yaitu, ROA, BOPO, NPF,FDR, dan CAR.

3. Objek penelitian ini adalah Bank Syariah dan Unit Usaha Syariah periode 2009-2013

b. Perumusan Masalah

1. Apakah variabel ekstenal inflasi, BI rate, dan Kurs berpengaruh terhadap volume pembiayaan perbankan syariah?

2. Apakah variabel internal CAR, NPF, ROA FDR, BOPO berpengaruh terhadap volume pembiayaan perbankan syariah?

3. Sejauh mana variabel CAR, NPF, ROA, FDR, BOPO, Inflasi, BI Rate, dan Kurs berpengaruh terhadap volume pembiayaan pada perbankan syariah?

4. Kebijakan apa yang dilakukan bank untuk meningkatkan volume pembiayaan.

C. Tujuan dan Manfaat Penelitian a. Tujuan Penelitian

Tujuan yang hendak dicapai dalam penelitian ini adalah:

1. Untuk mengetahui pengaruh variabel internal berupa ROA, CAR, NPF, FDR, BOPO, terhadap volume pembiayaan perbankan syariah.

2. Untuk mengetahui pengaruh variabel eksternal berupa Inflasi, BI rate, dan Kurs terhadap volume pembiayaan.

3. Untuk mengetahui apakah variabel tersebut berpengaruh terhadap volume pembiayaan pada perbankan syariah dalam jangka pendek maupun panjang.

1. Bagi penulis, sebagai bahan pembelajaran dalam menganlisis faktor eksternal dan internal yang mempengaruhi pembiayaan perbankan syariahdi Indonesia dengan pendekatan Error Corection Model. 2. Bagi akademisi, sebagai pengembangan keilmuan, dan tambahan

referansi khususnya tentang Pembiayaan perbankan syariah

3. Bagi bank syariah, dapat memberikan informasi sebagai bahan pertimbangan bagi bank dalam menjalankan operasionalnya.

D. Penelitian Terdahulu

akan dilakukan menggunakan metode analisis Error Corection Model(ECM).

2. Pratin dan Akhyar (2005) tengan pengaruh DPK, Modal sendiri, NPL, dan presentasi bagi hasil dan markup keuntungan terhadap pembiayaan. Hasil penelitian menyimpulkan bahwa simpanan (DPK) mempunyai hubungan positif signifikan, modal sendiri dan NPL mempunyai hubungan positif tidak signifikan. Sedangkan secara parsial prosentase bagi hasil dan markup keuntungan mempunyai hubungan negatif tidak signifikan terhadap pembiayaan. Perbedaan penelitian ini terletak pada variabel independen serta metode analisis data.

penelitian diatas menggunakan metode anlisis regresi berganda sementara penelitian yang dilakukan menggunakan anlisis Error Corection Model. 4. Menurut penelitian Wuri Arianti dan Harjum Muharam (2011),

meneneliti tentang pengaruh DPK, CAR, NPF, ROAberpengaruh terhadap pembiayaan. Penelitian ini menemukan bahwa DPK berpengaruh positif dan signifikan terhadap pembiayaan, CAR,NPF,ROA tidak berpengaruh terhadap pembiayaan. Perbedaan penelitian ini dengan penelitian yang akan digunakan adalah terletak pada metode analisis data yang menggunakan erroe corection model

5. Skripsi Luluk chorida (2010)pengaruh jumlah dana pihak ketiga, inflasi, tingkat margin terhadap alokasi pembiayaan usaha kecil dan menegah. Hasil penelitian adalah Dana Pihak ketiga dan inflasi berpengaruh positif dan signifikan terhadap pembiayaan usaha kecil menengah.

konvensional, indeks produksi industry memiliki pengaruh yang signifikan dalam jangka panjang.

7. Penelitian Fandi Ardianto( 2011) Analisis Pengaruh DPK, Modal Inti, Inflasi, dan BI Rate Terhadap Kinerja Pembiayaan serta Implikasinya pada Return On Asser( ROA) di Bank Syariah Mandiri Periode 2004-2010. Metode yang digunakan adalah metode analisis jalur. Hasil penelitian pada substruktur I menunjukkan bahwa variabel DPK, BI Rate berpengaruh terhadap pembiayaan. Pada uji substruktur II menunjukkan bahwa variabel , modal inti, Inflasi, BI rate dan pembiayaan berpengaruh terhadap Return On Aset(ROA).Perbedaan penelitian ini dengan penelitian sebelumnya adalah terletak pada metode penelitian, variabel yang digunakan serta periode data penelitian.

E. Kerangka Teoritis

Secara Matematis CAR dapat dirumuskan sebagai berikut:

berdasarkan rumus diatas, jika CAR meningkat maka modal yang dimiliki bank lebih banyak disalurkan untuk melindungi Aktiva bank yang mengandung resiko sehingga modal yang digunakan utuk pembiayaan akan berkurang. Dengan demikian dapat dikatakan terjadi hubungan antara CAR dan pembiayaan. Penelitian Wuri Arianti dan Harjum Muharam (2011) menunjukkan bahwa CAR berpengaruh terhadap pembiayaan.

2. Hubungan Non Performing Financing (NPF) dengan Pembiayaan Non Performing Financing (NPF) adalah rasio antara pembiayaan yang bermasalah dengan total pembiayaan yang disalurkan oleh bank syariah. Berdasarkan kriteria yang sudah ditetapkan oleh Bank Indonesia kategori yang termasuk dalam NPF adalah pembiayaan kurang lancar, diragukan dan macet. Menurut Syafi’i Antonio (2001) yang dikutip oleh

Bani Pamungkas “pengendalian biaya mempunyai hubungan terhadap

3. Hubungan Return On Assets (ROA) dengan Pembiayaan

Return on Asset (ROA) merupakan suatu pengukuran kemampuan manajemen bank dalam memperoleh keuntungan secara keseluruhan. Jika ROA suatu bank semakin besar,maka semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baikposisi bank tersebut dari segi pengamanan asset. yang diperhitungkan.

Rumus ROA

semakin tinggi nilai ROA semakin tinggi profitabilitas suatu bank dan ketika tingkat profitabilitas bank tinggi maka pembiayaan yang disalurkan semakin meningkat.

4. Hubungan Financing Deposite Ratio( FDR) dengan Pembiayaan

Financing Deposito Ratio merupakan rasio yang digunakan untuk mengukur komposisi jumlah pembiayaan yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan. Besarnya LDR menurut peraturan pemerintah maksimum 110%. 6

6

berdasarkan rumus diatas maka semakin tinggi FDR makan semakin tinggi pembiayaan yang disalurkan kepada masyarakat. dengan demikian FDR memiliki pengaruh terhadap pembiayaan.

5. Hubungan BOPO dengan Pembiayaaan.

Bopo merupakan rasio antara biaya operasioanal terhadap pendapatan operasional( Dendhawijaya 2003:125). Biaya opersional adala biaya yang dikeluarkan oleh bank dala rangka menjalankan aktivitas usaha pokoknya.Semakin tinggi BOPO maka kemungkinan bank dalam kondisi bermasalah.

Rumus BOPO

Biaya operasional yang tinggi tentu akan menyebabkan masalah bagi suatu perusahaan tidak terkecuali perbankan. semakin tinggi BOPO semakin rendah pembiayaan yang diberikan. dengan demikian terdapat hubungan negatif antara rasio BOPO dengan pembiayaan.

Inflasi adalah suatu kejadian yang menunjukkan kenaikan tingkat harga secara umum dan berlangsung secara terus menerus. 7kenaikan harga barang akan menyebabkan turunya daya beli masyarakat sehingga terjadi kelesuan ekonomi. selain itu dampak dari inflasi akan menyebabkan orang akan enggan menabung karena nilai mata uang yang ditabung semakin menurun, bila orang enggan menabung , maka dana pihak ketiga di bank akan menurun. menurunya dana dari masyarakat akan berpengaruh terhadap penyaluran pembiayaan. penelitian Bani pamungkas( 2012) inflasi berpengaruh signifikan terhadap pembiayaan bagi hasil pada perbankan syariah. dengan demikian terdapat hubungan negatif antara inflasi dengan tingkat pembiayaan.

7. Hubungan BI Rate dengan Pembiayaan.

BI rate adalah tingkat suku bunga Bank Indonesia yang diberikan kepada bank yang menyimpan dana di Bank Indonesia. ketika BI Rate meningkat maka bank lebih suka menyimpan dananya di Bank Indonesia daripada menyalurkan kepada masyarakat. hal ini menyebabkan tingkat pembiyaan menjadi rendah, dengan demikian terjadi hubungan negatif antara BI rate dengan Pembiayaan.

8. Hubungan Kurs mata uang dengan pembiayaan

Kurs valuta asing atau kurs uang menunjukkan harga atau nilai mata uang suatu negara dinyatakan dalam nilai mata uang negara lain.

7

kurs valuta asing juga dapat didefinisikan sebagai jumlah uang domistik yang dibutuhkan, yaitu banyaknya rupiah yang dibutuhkan untuk memperoleh satu unit mata uang asing.8 Perbankan syariah sebagai lembaga yang bergerak dalam bidang industri keuangan tentu tepengaruh oleh fluktuasi nilai tukar. apabila kurs mata uang asing meningkat maka segala transaksi perbankan yang berkaitan dengan valuta asing akan mengalami perubahan. perubahan berakibat pada naik turunya modal bank. Hal ini tentu berakibat pada penyaluran pembiayaan. Hasil penelitian Maya Fitriyani (2010) kurs berpengaruh signifikan terhadap penyaluran pembiayaan.

F. Kerangka Pemikiran Penelitian

Bank syariah megalami pertumbuhan setiap tahunya seperti yang telah dijelaskan sebelumnya. Pertumbuhan perbankan syariah yang positif menjadikan pembiyaan pada perbankan syariah terus mengalami pertumbuhan. Pertumbuhan pembiayaan ini diduga dipengaruhi oleh faktor internal bank yang di ukur dengan rasio keuangan Bank yaitu CAR, NPF, ROA, FDR, dan BOPO. Selain faktor internal ada juga faktor eksternal yangg diduga berpengaruh terhadap pertumbuhan pembiayaan perbankan syariah, yaitu Inflasi, BI Rate, dan Kurs.

Dalam beberapa penelitian terdahulu segaimana telah dijelaskan sebelumya ada bebrapa variabel yang berpengaruh terhadap pembiayaan. Oleh

8

karena itu, untuk membuktikan kembali dan untuk mengetahui pengaruh variabel independen terhadap variabel dependen dalam jangka pendek dan jangka panjang maka dilakukan pengujian Error Corection Model(ECM). Berdasarkan variabel bebas yang diduga berpengaruh terhadap variabel terikat seperti dijelaskan diatas kemudian dilakukan uji-uji awal sebelum pada akhirnya diperoleh hasil sesuai tujuan penelitian. Uji yang pertama dilakukan adalah uji akar-akar unit yang terdiri dari uji stasioneritas sebagai bagian pertama dilakukan, namun jika uji stisioner gagal mendapatkan hasil yang memenuhi persyaratan terdapat satu uji alternatif yaitu uji derajat integrasi. Apabila data lolos uji stasioneritas, uji dilanjutkan kepada uji kointegrasi. Apabila ada variabel yang tidak lolos uji stasioner maupun derajat integrasi, maka variabel tersebut harus dikeluarkan dari penelitian.

G. Sistematika Penulisan

BAB I : Pendahuluan

Bab ini berisi uraian mengenai latar belakang pembatasan masalah dan perumusan masalah, tujuan dan manfaat penelitian, review studi terdahulu, kerangka teori, metode penelitian dan sistematika penulisan.

BAB II : Landasan Teori

Bab ini berisi penjelasan secara teori mengenaipembiayaan, jenis pembiayaaan, pengertian rasio keuangan bank dan indikator pertumbuhan ekonomi. Serta penelitian empiris tentang pembiayaan perbankan syariah.

BAB III : Metodologi Penelitian

Bagian ini merupakan penjabaran secara keseluruhan metode penelitian yang digunakan dalam penelitian yang meliputu jenis penelitian, jenis dan sumber data, definisi opersional variabel, hipotesis penelitian dan teknik analisis data.

Bagian ini meliputi hasil analisis penelitian yang berisi Deskriptsif data rasio keuangan bank yaitu ROA, CAR, NPF, FDR, BOPO, Inflasi , BI rate, Kurs dan analisis estimasi eror correction model.

BAB V : Penutup

BAB II

LANDASAN TEORI

A. Pembiayaan Perbankan Syariah 1. Pengertian Pembiayaan

Pembiayaan merupakan aktivitas bank syariah dalam menyalurkan dana kepada pihak lain berdasarkan prinsip syariah. Penyaluran dana dalam bentuk pembiayaan didasarkan pada kepercayaan yang diberikan yang diberikan oleh pemilik dana kepda pengguna dana.

Pembiayaan yang diberikan oleh bank syariah berbeda dengan kredit yang diberikan oleh bank. Dalam perbankan syariah, return atas pembiayaan tidak dalam bentuk bunga, akan tetapi dalam bentuk lain sesuai dengan akad-akad yang disediakan di bank syariah. Dalam Undang-Undang No 21 Tahun 2008 tentang perbankan syariah yang dimaksud dengan pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan dengan itu berupa:

a. Transaksi Bagi hasil dalam bentuk mudharabah dan musyarakah

b. Taransaksi sewa menyewa dalam bentuk ijarah atau sewa beli dalam bentuk ijarah muntahiyah bittamlik

c. Transaksi jual beli dalam bentuk piutang murabahah, salam, istishna d. Transaksi pinjam meminjam dalam bentuk qardh

2. Unsur-Unsur Pembiayaan a. Bank Syariah

Merupakan badan usaha yang memberikan pembiayaan kepada pihak lain yang membutuhkan.

b. Mitra Usaha/ Patner

Merupakan pihak yang mendapatkan pembiayaan dari bank syariah, atau pengguna dana yang disalurkan oleh bank syariah.

c. Kepercayaan

Bank syariah memberikan kepercayaan kepada pihak yang menerima pembiayaan bahwa mitra akan memenuhi kewajiban untuk mengembalikan dana bank syariah sesuai dengan jangka waktu tertentu yang diperjanjikan. d. Akad

Akad merupakan kontrak perjanjian atau kesepakatan yang dilakukan antara bank syariah dan pihak nasabah/mitra.

e. Risiko

Setiap dana yang disalurkan/ diinvestasikan oleh bank syariah selalu mengandung risiko tidak kembalinya dana. Risiko pembiayaan merupakan kemungkinan kerugian yang akan timbul karena dana yang disalurkan tidak dapat kembali.

f. Jangka waktu

Jangkan waktu dapat bervariasi antara lain jangka waktu pendek, jangka menengah, dan jang jangka panjang

g. Balas Jasa

Sebagai balas jasa atas dana yang disalurkan oleh bank syariah, maka nasabah membayar sejumlah tertentu sesuai akad yang telah disepakati antara bank dan nasabah.

3. Fungsi Pembiayaan

Pembiayaan yang diberikan oleh bank syariah berfungsi membantu masyarakat dalam memenuhi kebutuhan dalam meningkatkan usahanya. Masyarakat merupakan individu, pengusaha, lembaga, badan usaha, dan lain-lain yang membutuhkan dana. secara terperinci pembiayaan memiliki fungsi antara lain:

a. Pembiayaan dapat meningkatkan arus tukar menukar barang dan jasa. b. Pembiayaan merupakan alat yang dipakai untuk memanfaatkan idle

fund.

c. Pembiayaan sebagai alat pengendali harga

B. Bentuk-Bentuk Pembiayaan Bank Syariah 1. Pembiayaan Murabahah

barangnya dengan meminta kelebihan atas harga beli dengan harga jual. Selisih antara harga beli dan harga jual disebut margin keuntungan.

Jadi singkatnya, murabahah adalah akad jual beli barang dengan menyatakan harga perolehan dan keuntungan(margin) yang disepakati oleh penjual dan pembeli. Akad ini termasuk bentuk natural certainly contracts, karena dalam murabahah ditentukan berapa required rate of profit-nya( keuntungan yang ingin diperoleh.9

2. Pembiayaan Istishna

Al-Istishna merupakan akad kontrak jual beli barang antara dua pihak berdasarkan pesanan dari pihak lain, dan barang pesanan akan diproduksi sesuai dengan spesifikasi yang telah disepakati dan menjualnya dengan harga dan cara pembayaran yang disetujui terlebih dahulu.

Dalam kontrak Istisna, pembuat barang menerima pesanan dari pembeli. Pembayaran atas transaksi jual beli dengan akad istishna dapat dilaksanakan dimuka,dengan cara angsuran, dan/atau ditangguhkan sampai jangka waktu pada masa yang akan datang. 10

3. Pembiayaan Salam

Salam secara etimologi artinya pendahuluan, dan secara muamalat adalah penjualan suatu barang yang disebutkan sifat-sifatnya sebagai persyaratan jual

9

Adiwarman Karim, Bank Islam: Analisis Fiqih dan Keuangan(PT Raja Grafiindo Persada,Jakarta: 2011), h. 113

10

beli dan barang yang dibeli masih dalam tanggungan penjual, di mana syaratnya ialah mendahulukan pembayaran pada waktu akad.

Bank Syariah dapat mengalami kerugian pada saat harga jual ketik barang diterima lebih rendah dibanding harga beli pada saat akad. Sebaliknya, bank syariah akan memperoleh keuntungan pada saat harga jual barang yang diterima lebih tinggi dibanding harga beli ketika dilakukan pembayaran pada saat awal akad pembiyaan salam.11

4. Ijarah dan Ijarah Muntahiya Bittamlik

Ijarah merupakan kontrak antara bank syariah sebagai pihak yang menyewakan barang dan nasabah sebagai penyewa. Barang-barang yang dapat disewakan pada umumnya yaitu aset tetap, seperti gedung, mesin dan peralatan, kendaraan, danasettetaplainya. Dalamtransaksiperbankan, bank membeli aset tetap dari supplier kemudian disewakan kepada nasabah dengan biaya sewa yang tetap hingga jangka waktu tertentu.

Pemilik aset tetap (objek sewa) adalah lembaga keuangan yang bertanggung jawab atas biaya pemeliharaan aset tetap yang disewakan selama masa sewa. Pada saat perjanjian sewa berakhir, maka pihak yang menyewakan aset tetap akan mengambil kembali objek sewa dan dapat menyewakan kembali pada pihak lain atau memperpanjang sewa lagi dengan perjanjian baru.

IjarahMuntahiyyahBittamlik

11

Ijarah Muntahiyah Bittamlik disebut juga dengan ijarah waiqtina adalah perjanjian sewa antara pihak pemilik aset tetap dan penyewa, atas barang yang disewakan, penyewa mendapat hak opsi untuk membeli objek sewa pada saat masa sewa berakhir. Ijarah Muntahiyah bittamlik dalam perbankan dikenal dengan financial lease, yaitu gabungan antara transaksi sewa dan jual beli, karena pada akhir masa sewa, penyewa diberi hak opsi untuk membeli objek sewa.

5. PembiayaanMudharabah

Pembiayaan mudharabah merupakan akad pembiayaan antara bank syariah sebagai shahibulmaal dan nasabah sebagai mudharib untuk melaksanakan kegiatan usaha, dimana bank syariah memberikan modal sebanyak 100% dan nasabah menjalankan usahanya. Hasil usaha atas pembiayaan mudharabah akan dibagi antara bank syariah dan nasabah dengan nisbah bagi hasil yang telah disepakati dalam akad.

Bank syariah memberikan pembiayaan mudharabah kepada nasabah atas dasar kepercayaan. Bank syariah percaya penuh kepada nasabah untuk menjalankan usaha. Kepercayaan merupakan unsur terpenting dalam transaksi pembiayaan mudharabah, bank syariah tidak ikut campur dalam menjalankan proyek usaha nasabah yang telah diberi modal 100%. Bank syariah hanya dapat memberikan saran tertentu kepada mudharib dalam menjalankan usahanya untuk memperoleh hasil usaha yang optimal.

Al-Musyarakah merupakan akad kerjasama usaha antara dua pihak atau lebih dalam menjalankan usaha, dimana masing-masing pihak menyertakan modalnya sesuai dengan kesepakatan, dan bagi hasil atas usaha bersama diberikan sesuai dengan kontribusi dana atau sesuai kesepakatan bersama. Musyarakah disebut juga syirkah. Dalam syirkah, dua orang atau lebih mitra menyumbang untuk memberikan modal guna menjalankan usaha atau melakukan investasi untuk suatu usaha. Hasil usaha atas mitra usaha dalam syirkah akan dibagi sesuai dengan nisbah yang telah disepakati oleh pihak-pihak yang berserikat.

7. Qordhul Hasn

Qardhul hasan adalah pinjaman tanpa dikenakan biaya( hanya wajib membayar sebesar pokok utangnya), pinjamn uang seperti inilah yang sesuai dengan ketentuan syariah ( tidak ada riba).

Pinjaman qardh bertujuan untuk diberikan kepada orang yang membutuhkan atau tidak memilki kemampuan financial, untuk tujuan sosial dan kemanusiaan. Cara pelunasan dan waktu pelunasan pinjaman ditetapkan bersama antara pemberi dan menerima pinjaman.

pihak lain( misalnya dari sumbangan , infak, shadqah, dan sebagainya), sedangkan contoh sumber dana Qordh yang disediakan para pemilik entitas bisnis, hasil pendapatan non halal dan denda dan lain sebagainya.12

C. Faktor-Faktor yang Mempengaruhi Pembiayaan 1. Capital Adequacy Ratio(CAR)

Modal merupakan salah satu faktor penting dalam rangka pengembangan usaha bisnis dan menampung resiko kerugian, semakin tinggi CAR maka semakin kuat kemampuan bank tersebut menanggung resiko dari setiap kredit/aktiva produktif yang berisiko. Jika nilai CAR tinggi( sesuai ketentuan BI 8 %) berarti bank tersebut mampu membiayai operasi bank, keadaan yang meguntungkan bank tersebut akan memberikan kontribusi yang cukup besar bagi profitabilitas.13 Dengan Keuntungan yang sangat besar itu akan memberikan kontribusi bagi pembiyaan sehinggan pembiayaan semakin meningkat. Dalam menelaah CAR bank syariah, terlebih dahulu harus mempertimbangkan, bahwa aktiva bank syariah dapat dibagi atas:

a. Aktiva yang di danai oleh modal sendiri/kewajiban atau hutang( wadiah atau qard dan sejenisnya)

b. Aktiva yang didanai oleh rekening bagi hasil. Rumus CAR:

12

Sri Nurhayati-Wasilah, Akuntansi Syariah di Indonesia, ( Salemba Empat, Jakarta: 2011) h.257

13

Berdasarkan rumus diats dapat kita simpulakan secara teoritis, bahwa pencapaian sasaran CAR 8% dapat dikelola:

- Pada sisi pembilang, atau - Pada sisi penyebutnya saja, atau - Skaligus kedua sisi.

Untuk menjelaskan kesimpulan teoritis diatas, apabila kemampuan meningkatkan modal cukup, maka yang dikelola adalah sisi pembilang, yaitu peningkatan aktiva dapat dilakukan sesuai dengan peningkatan modalnya. Pembanginya melalui penurunan. Sebaliknya apabila kemampuan meningkatkan modal kurang atau kecil, maka yang dikelola adalah pembaginya melalui penurunan ATMR atau tetap mempertahankan ATMR yang telah ada.14

Sesuai dengan Konsep dan teori yang telah dijelaskan diatas Penelitian yang dilakukan oleh Wuri Arianti dan Harjum Muharam (2011) menunjukkan bahwa CAR berpengaruh terhadap pembiayaan. Dengan demikian dapat dikatakan bahwa Rasio CAR berpengaruh terhadap volume Pembiayaan.

14

2. Return On Asset( ROA)

Return on Asset (ROA) merupakan suatu pengukuran kemampuan manajemen bankdalam memperoleh keuntungan secara keseluruhan. Jika ROA suatu bank semakin besar,maka semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baikposisi bank tersebut dari segi pengamanan asset. yang diperhitungkan. (Dendawijaya, 2000).

Return On Asset (ROA) merupakan rasio profitabilitas untuk mengukur kemampuan manajemen dalam meghasilkan pendapatan dari pengeloan aset.15 Rasio profitabiltas menggambarkan seberapa efektif perusahaan beroperasi sehingga memberikan keuntungan bagi perusahaan dari penjualan dan pendapatan investasi.

ROA digunakan untuk mengukur kemampuan perusahaan dalam memanfaatkan aset perusahaan untuk memperoleh laba. Rasio ini merupakan perbandingan antara laba dengan rata-rata aset yang dimiliki oleh perusahaan.

Rumus ROA yaitu:

Sumber : Kasmir ( 2010: 115)

15

Semakin tinggi ROA berarti semakin efektif perusahaan dalam memanfaatkan aset yang menghasilkan laba bersih setelah pajak. Semakin tinggi nilai ROA semakin tinggi profitabilitas suatu bank dan ketika tingkat profitabilitas bank tinggi maka pembiayaan yang disalurkan semakin meningkat.

3. Non Performing Financing( NPF)

NPF merupakan rasio yang menghitung banyaknya nilai kewajiban atas pembiayaan yang belum dibayar oleh nasabah kepada lembaga keuangan syariah. Atau dengan kata lain NPF adalah persentase pembiayaan bermasalah. Bank Indonesia mengkategorikan NPF dalam beberapa level yaitu pembiayaan kurang lancar, pembiayaan diragukan, dan pembiayaan macet.

dan pemilik dana juga besar yang mengakibatkan pendapatan yang diterimah cukup besar. 16

NPF yang terus meningkat akan menyebabkan turunya profitabilitas serta kepercayaan nasabah kepada bank syariah yang pada akhirnya nasabah enggan untuk menaruh dananya dibank syariah. Dengan demikian dapat dikatakan bahwa peningkatan pembiayaan bermasalah( Non Performing Finance) akan meyebabkan turunya jumlah pembiayaan yang akan disalurkan. Sebaliknya penurunan non performing finance akan meningkatkan pembiayaan yang disalurkan oleh perbankan syaraiah. Sejalan dengan konsep dan teori diatas penelitian terdahulu.

Sejalan dengan konsep dan teori yang telah dijelaskan diatas penelitian yang dilakukan oleh Fikry kurniadi menunjukkan bahwa NPF berpengaruh signifikan terhadap pembiayaan bagi hasil di perbankan syariah. Kemudian Penelitian yang dilakukan oleh Khodijah Hadiyyatul Maula (2009),NPF berpengaruh secara negatif dan signifikan terhadap pembiayaan murabahah.

4. Financing Deposit Ratio( FDR)

Financing Deposit Rasio (FDR) adalah rasio antara keseluruahan jumlah kredit/ pembiayaan dengan dana yang diterima bank.17 Kebutuhan likuiditas

16

setiap bank berbeda-beda tergantung antara lain pada kekhususan usaha bank, besarnya bank dan sebagainya.

Rasio ini menunjukkan salah satu penilaian likuiditas bank dan dapat dirumuskan sebagai berikut:

FDR tersebut menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan pembiayaan yang diberikan sebagai sumber likuiditasnya. Dengan kata lain, seberapa jauh pemberian pembiayaan kepda nasabah dapat mengimbangi kewajiban bank untuk segera memenuhi deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank untuk pembiayaan.

Semakin tinggi rasio FDR memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan karena karena jumlah dana yang diperlukan untuk membiayai kredit semakin besar.

5. BOPO ( Biaya Operasional terhadap Pendapatan Operasional)

BOPO menurut kamus keuangan adalah kelompok rasio yang mengukur efisiensi dan efektivitas operasional suatu perusahaan dengan jalur membandingkan satu terhadap lainya. Rasio biaya operasional adalah perbandingan antara biaya operasional dan pendapatan opereasional. Rasio biaya operasional digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasi.

Semakin rendah BOPO bearti semakin efisien bank tersebut dalam mengendalikan biaya operasionalnya, dengan adanya efisiensi biaya maka keuntungan yan diperoleh bank akan semakin besar.

Rumus BOPO adalah sebagai berikut:

BOPO juga merupakan upaya bank untuk meminimalkan resiko operasional. Resiko operasional berasal dari kerugian operasional bila terjadi penurunan keuntungan yang dipengaruhi oleh struktur biaya operasional bank, dan kemungkinan terjadinya kegagalan atas jasa-jasa dan produk-produk yang ditawarkan.

pembiyaan. Dengan demikian dapat dikatakan bahwa rasio BOPO berpengaruh terhadap pembiyaan.

6. Inflasi

Inflasi merupakan salah satu masalah dalam perekonomian yang selalu dihadapi setiap negara. Dalam banyak literatur disebutkan bahwa inflasi didefinisikan sebagai kenaikan harga umum secara terus menerus dari suatu perekonomian. sedangkan menurut Rahardja dan Mandala Manurung mengatakan bahwa inflasi adalah gejala kenaikan harga barang-barang yang bersifat umum dan berlangsung secara terus menerus.18 Sementara menurut Sukirno inflasi yaitu kenaikan dalam harga barang dan jasa yang terjadi karena permintaan pasar bertambah besar dibandingkan dengan penawaran barang dipasar.19

Berdasarkan beberapa pengertian diatas dapat disimpulakan bahwa inflasi merupakan kenaikan harga barang secara umum dan terus menerus atau dengan kata lain jumlah uang yang beredar lebih banyak dibandingkan dengan jumlah barang dan jasa.

18

Prathama Raharja dan Mandala Manurung, Pengantar Makro ekonomi, Jakarta: LPPE-UI, 2004, h. 155

1919

Inflasi Memiliki beberapa dampak buruk terhadap individu dan masyarakat, menurut Pratama Raharja dan Manurung sebagaimana dikutip oleh Nur Rioanto arif20 yaitu:

1. Menurunya tingkat kesejahteraan masyarakat

Inflasi menyebabkan daya beli masyarakat menjadi berkurang atau malah semakin rendah, apalagi bagi orang-orang yang berpendapatan tetap. Kenaikan upah tidak secepat kenaikan harga-harga, maka inflasi ini akan menurunkan upah riil setiap individu yang berpendapatan tetap, seperti pegawai negeri sipilataupun karyawan.

2. Memperburuk distribusi pendapatan.

Bagi masyarakat yang berpendapatan tetap akan menghadapi kemerosotan nilai riil dari pendapatanya dan pemilik kekayaan akan mengalami penurunan juga. Akan tetapi kekayaan tetap seperti tanah atau bangunan dapat mempertahankan atau justru menambah nilai riil kekayaan. Dengan demikian inflasi akan menyebabkan pembagian pendapatan diantara golongan yang berpendapatan tetap dengan para pemilik kekayaan tetap akan semakin tidak merata. 3. Terganggunya Stabilitas Ekonomi

Inlasi menganggu stabilitas ekonomi dengan merusak perkiraan atas kondisi di masa depan (ekspetasi) para pelaku

20

ekonomi. Sehingga hal ini akan mengacaukan stabilitas dalam perekonomian suatu negara, karena akan memunculkan perilaku spekulasi dari masyarakat.

Selain dampak21pak diatas, dampak lainnya dirasakan pula oleh para penabung, oleh kreditur atau debitur, dan oleh produsen. Dampak inflasi bagi para penabung ini menyebabkan orang enggan untuk menabung karena nilai mata uang yang ditabung semakin rendah.

Selain itu, menurut para ekonom islam, inflasi berakibat sangat buruk bagi perekonomian karena menimbulkan gangguan terhadap fungsi uang, teruama funsi tabungan (nilai simpanan), fungsi dari pembayaran dimuka, dan fungsi dari unit perhitungan. Orang harus melepaskan diri dari uang dan asset keuangan akibat dari beban inflasi tersebut. Inflasi juga mengarahkan investasi pada hal-hal non produktif yaitu penumpukan kekayaan ( hoarding) seperti: tanah, logam mulia, mata uang asing dengan mengorbankan investasi kearah produktif seperti pertanian, industrial, perdagangan, transportasi, dan lainya.22

Kondisi tersebut akan mempengaruhi permintaan terhadap pembiayaan. Dari pemaparan diatas dapat disimpulakan bahwa kenaikan dan penurunan inflasi akan berpengaruh terhadap permintaan pembiayaan perbankan syaria. Sejalan dengan konsep dan teori diatas penelitian yang dilakukan oleh Bani Pamungkas 2012 menemukan bahwa inflasi dalam jangka penjang

21

Ibid, h. 107 22

berpengaruh terhadap pembiayaan bagi hasil pada perbankan syariah periode 2005-2011. Dan penelitian yang dilakukan oleh chorida (2010) , menemukan bahwa inflasi berpengaruh terhadap alokasi pembiayaan usaha kecil dan menegah.

7. Tingkat Suku Bunga Bank Indonesia (BI Rate)

BI Rate adalah suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh bank Indonesia dan diumumkan kepada publik.BI Rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap Rapat Dewan Gubernur bulanan dan diimplementasikan pada operasi moneter yang dilakukan Bank Indonesia melalui pengelolaan likuiditas (liquidity management) di pasar uang untuk mencapai sasaran operasional kebijakan moneter.23

BI Rate merupakan indikasi suku bunga jangka pendek yang di inginkan Bank Indonesia dalam upaya mencapai target inflasi. BI rate digunakan sebagi acuan dalam operasi moneter untuk mengarahkan agar suku bunga SBI 1 bulan hasil operasi pasar terbuka berada disekitar BI rate. Selanjutnya suku bunga BI diharapkan mempengaruhi PUAB, suku bunga simpanan, dan suku bunga lainya dalam jangka panjang. Perubahan BI rate

23

dilaksanakan secara konsisten dan bertahap dengan kelipatan 25 basis points.24

Suku bunga Bank Indonesia yang ditetapkan akan menjadi acuan dunia kredit dengan pengertian jika sebuah lembaga pembiayaan menggunakan dana /modal dari bank Indonesia, maka suku bunga Bank Indonesia menjadi dasar perhitungan jasa kredit yang akan dibebankan kepada debitur atau konsumen. Suku bunga ini akan disetarakan sebagai biaya modal pokok pengadaan dana dan akan ditambahkan dengan rentang bunga tambahan sebagai biaya operasional usaha dan resiko yang terkandung dalam pembiyaan kredit.25

Penelitian yang dilakukan oleh Fandy Ardianto( 2011) dengan judul pengaruh DPK, Modal Inti, Inflasi dan BI rate terhadap pembiayaan dan implikasinya terhadap ROA. Penelitian ini menemukan bahwa BI rate berpengaruh signifikan terhadap pembiayaa

8. Kurs atau Nilai Tukar

Menurut kuncoro, kurs rupiah adalah nilai tukar sejumlah rupiah yang diperlukan untuk membeli satu US$ (US Dollar). Nilai tukar tersebut ditentukan oleh kekuatan penawaran dan permintaan pasar atau istilah lainya

24

Aulia Pohan, Kerangka Kebijakan Moneter dan Implementasinya di Indonesia, Rajawali Press, Jakarta. 2008, h. 225

25 “aplikasi suku Bunga Bank Indonesia” diakses pada tanggal 12 maret 2013 dari

mekanisme pasar.26 Jika harga rupiah terhadap dollar melemah, maka sebaliknya permintaan terhadap mata uang dollar akan meningkat. Hal ini disebabkan karena investor cenderung akan melepas rupiah dan akan membeli dollar.

Menurut Douglas Greenwald(1982:430) yang dikutip oleh Adiwarman Karim,27 exchange rates adalah (nilai tukar uang) atau yang lebih popular disebut dengan kurs mata uang adalah catatan (quotation) harga pasar dari mata uang asing( foreign currency) dalam harga mata uang domistik( dimestic curreny) atau harga mata uang domistik dalamvaluta asing.

Nilai tukar uang mempresentasikan tingkat harga pertukaran dari satu mata uang ke mata uang lainya dan digunakan dalam berbagai transaksi, antara lain transaksi perdagangan internasional,turisme, investasi internasional, ataupun aliran uang jangka pendek antar negara, yang melewati batas-batas geografis maupun batas-battas hukum.

Penentuan kurs valuta asing dapat dibedakan kepada dua sistem: kurs tetap dan kurs fleksibel. Yang dimaksud dengan kurs tetap adalah sistem penetuan nilai mata uang asing di mana bank sentral menetapkan harga berbagai mata uang asing tersebut dan harga tersebut tidak diubah dalam jangka masa yang lama. Sedangkan sistem kurs fleksibel adalah nilai mata

26

Mundrajat Kuncoro, Ekonomi makro, ( Yogyakarta: BPFE UGM, 2008) h. 27

uang asing yang ditetapkan berdasarkan perubahan permintaan dan penawaran di pasaran valuta asing dari hari ke hari.28

Bank syariah sebagaimana bank konvensional akan terpengaruh oleh gejolak mata uang sejauh peranan mata uang tersebut dalam transaksi bank dan sebanyak deposit dalam mata uang asing yang dimilki oleh bank tersebut. Hasil penelitian yang dilakukan oleh Maya Fitriyani menemukan bahwa Kurs berpengaruh signifikan terhadap pembiayaan. Berdasarkan konsep dan teori yang dijelaskan diatas maka dapat disimpulkan bahwa kenaikan atau penurunan kurs berpengaruh terhadap pembiayaan di perbankan syariah.

28

BAB III

METODOLOGI PENELITIAN

A.Ruang Lingkup Penelitian

Penelitian ini didasarkan pada masalah pertumbuhan pembiayaan yang terus meningkat dari tahun ke tahun, meskipun sempat mengalami perlambatan pada kuartal ketiga pada tahun 2013 dan dengan kondisi rasio keuang perbankan syariah yang meunjukkan angka yang fluktuatif dari tahun ke tahun demikian juga dengan kondisi perekonomian makro terus mengalami pergolakkan. Perbankan syariah sebagai industri jasa keuangan sudah tentu dapat terpengaruh dengan kondisi makro ekonomi yang bergejolak.

Peneitian ini mencoba mengindikasi faktor-faktor yang mempengaruhi volume pembiayaan di perbankan syariah Indonesia dengan variabel dependen berupa total volume pembiayaan murabahah, salam, istisna, ijarah, mudhrabah, musyarakah, dan qard perbankan syariah dan variabel independen berupa CAR, NPF, FDR, ROA, BOPO, Inflasi, BI Rate dan Kurs. Penelitian ini menggunakan analisis kuantitatif dengan pendekatan Error Correction Model(ECM), selain itu dilakukan juga studi kepustakaan untuk melengkapi proses penelitaian.

B. Sumber Data dan Jenis data

kebijakan Moneter Indonesia time series 2009-2013 yang dipublikasikan secara bulanan oleh Bank Indonesia melalui website resmi bank Indonesia www.bi.go.id. Data yang digunakan dalam penelitian ini adalah dalam bentuk logaritma(log).

C. Metode Pengumpulan Data

Dalam penelitian ini metode yang digunakan adalah studi dokumentasi yaitu teknik pengumpulan data dengan meneliti dokumen-dokumen. Berupa laporan statistik perbankan syariah dan laporan kebijakan moneter Indonesia periode 2009-2013

D.Teknik Penulisan Sripsi

Adapun teknik Penulisan skripsi ini berdasarkan buku” Pedoman Penulisan Skripsi Fakultas Syariah dan Hukum Universitas Islam Negeri Syarih Hidayatullah

Jakarta 2012”

E. Teknik Analis Data

pertama dalam pengujian ini adalah melakukan uji stasioner untuk mengetahui pada orde berapa variabel-variabel yang diuji stsioner.

1. Uji stasioner

Masalah model regresi yang melibatkan data deret berkala kadang memberikan hasil-hasil yang semu, atau bernilai meragukan, permukaan hasilnya terlihat baik tapi setelah diteliti lebih lanjut terlihat mencurigakan. Masalah yang ditemukan dalam time series adalah masalah stsioneritas data. Masalah stasioneritas ini menjadi penting mengingat regresi yang dilakukan dalam kondisi yang tidak stasioner akan menghasilkan regresi lancung ( spurious regression).29

Indikasi dari regresi lancung ini dapat dilihat dari R-squared yang tinggi dan t-statistik yang kelihatan signifikasn namun tidak memiliki arti jika dikaitkan dengan teori ekonomi. Tujuan uji stasioner ini adalah agar mean-nya stabil dan random errornya=0(nol) sehingga model regresi yang diperoleh mempunyai kemampuan prediksi yang andal dan tidak spurious.

Jadi, jika kita menggunakan data deret berkala, kita harus memastikan bahwa deret berkala individualnya bersifat stasioner atau terintegrasi bersama.30 Dalam melakukan uji stasioner ada dua tahap analisis yaitu:

29

Agus Widarjono, ekonometrika, Pengantar dan Aplikasinya, ( yogyakarta: Ekonisia Fakultas Ekonomi UII Yogyakarta,2009) h. 315

30

a. Uji akar-akar unit ( unit Root test)

Data time series dikatakan stasioner jika rata-rata varians dan kovariansnya konstan sepanjang periode waktu. Metode yang akhir-akhir ini banyak digunakan oleh ahli ekonometrika untuk menguji stasioneritas data adalah uji akar-akar unit( unit root test).

Uji akar-akar unit ini pertama kali dikembangkan oleh Dickey-Fuller.31 Uji akar-akar unit dapat dipandang sebagai uji stasionaritas, karena pada intinya uji tersebut untuk mengamati apakah koefisien tertentu dari model otoregresif mempunyai nilai satu atau tidak.

Pengujian dalam penelitian ini dilakukan dengan menggunakan model pengujian Philip peron(PP) yang diperkenalkan oleh Philips Peron(1988) dan Augmented Dicky Fuller(ADF) yang diperkenalkan oleh Dickey Fuller(1979). Adapun model ADF tes adalah( Gujarat):

∆Y t = δβ1+ β2t + βt-1 + et

Adapun β1 dan β2t adalah parameter, t adalah waktu dan tren variabel,

δ menunjukkan drift et adalah murni noise error term.

Jika hipotesis nol(Ho) δ=0 makan terdapat unit root, berarti data time

series tidak stasioner, atau jika nilai statistic ADF secara absolute lebih besar daripada nilai kritis MacKinnon maka hipotesis Ho ditolak, artinya time series stasioner.

31

Adapun PP tes berbeda dengan ADF tes, PP focus pada serial korelasi dan hetoroskedasticity pada error term. Model PP adalah:

∆Zt= ? + θt + ʎ t-1+μt

Hipotesis nol (H0) adalah ʎ = 0, artinya Z tidak stasioner, sedangkan hipotesis Ha adalah jika nilai PP lebih besar dari nilai kritis, artinya data stasioner. Apabila nilai hitung mutlak ADF dan PP masing-masing variabel dengan derajat keyakinan 5% masih belum stasioner pada tingkat ordo nol maka perlu dilanjutkan uji derajat intergrasi pertama.

b. Uji Derajat Integrasi ( Degree on Integration)

nilainya lebih kecil maka uji derajat integrasi perlu dilanjutkan pada diferensi yang lebih tinggi sehingga diperoleh data yang stasioner.32

2. Uji Kointegrasi ( Cointegration Test)

Setelah melalui uji integrasi, maka dapatlah diketahui pada derajat keberapakah data tersebut stasioner. Uji kointegrasi merupakan kelanjutan dari akar-akar unit dan derajat integrasi. Uji kointegrasi dapat dipandang sebagai uji keberadaan hubungan jangka panjang, seperti yang dikehendaki oleh teori ekonomi. Tujuan utama ujikointegrasi ini adalah untuk mengetahui apakah variabel-variabel yang ada berkointegrasi. Variabel yang terkointegrasi menunjukkan adanya hubungan antar variabel atau kestabilan dalam jangka panjang dan sebaliknya.

Alternatife uji kointegrasi yang sekarang banyak digunakan adalah uji kointegrasi yang dikembangkan oleh Johansen.33 Uji yang dikembangkan Johansen ini dapat digunakan untuk menentukan kointegrasi sejumlah variabel( Vektor).

Adapun rumus Kointegrasi adalah sebagai berikut:

Yt = θ1Yt-1 + θ Yt-2 +…..+θYt-1 = βXt nt, t=….,T

Dimana: Yt = vector variabel endogen

Θt = parameter matriks

32

Shocrul R. ajija,dkk, Cara Cerdas Manguasai Eview, ( Jakarta: Salembah Empat, 2011) h. 147

33

βXt = d-vektor dari deterministic variabel

nt = vector innovation

Uji kointegrasi dalam penelitian ini akan dilakukan uji test kointegrasi johansen pada derajat kepercayaan sebesar 5% dengan cara membandingkan nilai max eigen statictic dengan Critical value dengan ketentuan, apabila max eigen statistic lebih besar dari critical value maka terjadi kointegrasi dan sebaliknya.

Jika terdapat hubungan jangka panjang atau semua variabel terkontegrasi maka uji dapat diuji ECM, namun jika variabel tidak terdapat hubungan integrasi maka digunakan model unrestricted VAR.

3. Error Corection Model ( ECM)

Analisis data dalam penelitian ini menggunakan metode kuantitatif dengan pendekatan ECM (Error Eorrection Model). ECM juga sering disebut model koreksi kesalahan. Model ECM pertamakali dikembangkan oleh Prof. dennis Sargan(1978) dengan konsep the general to specific approach dan akhirnya dipopulerkan oleh Engle-Granger.34 ECM digunakan karena mekanisme ECM memiliki keunggulan salah satunya yaitu menghindari regresi lancung35 Atau regresi semu yang menghasilkan kesimpulan menyesatkan.

34

Agus widorjono, pengantar dan Aplikasinya, yogjakarta, ekonomsia Faku;tas Ekonomi UII Yogyakarta,2009, h.330

35

Adanya kointegrasi antara variabel nantinya akan menunjukkan adanya hubungan ataupun keseimbabgan antara variabel-variabel tersebut. Dalam jangka pendek mungkin saja ada ketidakseimbangan (disequilibirium). Ketidakseimbangan inilah yang sering ditemui dalam perilaku ekonomi artinya, bahwa apa yang diinginkan perilaku ekonomi belum tentu sama dengan apa yang terjadi sebenarnya. Adanya perbedaan apa yang diinginkan pelaku ekonomi dan apa yang terjadi maka diperlukan adanya penyesuaian (adjustment). Model yang memasukkan penyesuaian untuk melakukan koreksi bagi ketidakseimbangan disebut model koreksi kesalahan(error correction model).

Perumusan regresi pada penelitian ini adalah sebagai berikut:

LnPBS=β0+β1LnCARt+β2LnROAt+β3LnNPFt+β4LnFDRt+β5LnBOPOt+β6

LnInf1+β7 LnBIrt+ β8Ln Kurst+et

Dimana:

LnPBS=Pembiayaan Bank Syariah

Β0= Intercept

Β1….8= slope

LnCAR= Capital Adequacy Ratio LnROA= Return On Aset

LnBOPO= Beban Operasional danPendapatan Operasional

Ln inf= Inflasi Ln Bir= BI rate Ln Kurs= Kurs et= error term

Persamaan Error Corection Model

ΔLnPBS=β0+β1ΔLnCARt+β2ΔLnROAt-1+β3ΔLnNPFt-1+β4ΔLnFDRt

-1+β5ΔLnBOPOt-1+β6ΔLnInft-1+β7Δ LnBIrt-1+ β8Δ LnKurst-1+ECT

Dimana:

ΔLnPBS= Perubahan Pembiayaan Bank Syariah(logaritma natural)

Β0= Intercept

Β1….8= slope

ΔLnCAR= Perubahan Capital Adequacy Ratio (logaritma natural)

ΔLnROA= Perubahan Return On Aset

ΔLnNPF= Perubahan Non Performing Finance

ΔLnFDR= Perubahan Financing Deposit Ratio

ΔLnBOPO= Perubahan Beban Operasional danPendapatan Operasional

ΔLnInf= Perubahan Inflasi

ΔLnBir= Perubahan BI rate

ECT= Error Corection Term (Angka yang menunjukkan besarnya Koreksi kesalahan)

F. Definisi operasional Variabel 1. Pembiayaan (Variabel Dependen)

Menurut Undang-Undang No 21 Tahun 2008 tentang perbankan syariah yang dimaksud dengan pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan dengan itu berupa:

a. Transaksi Bagi hasil dalam bentuk mudharabah dan musyarakah b. Taransaksi sewa menyewa dalam bentuk ijarah atau sewa beli

dalam bentuk ijarah muntahiyah bittamlik

c. Transaksi jual beli dalam bentuk piutang murabahah, salam, istishnaTransaksi pinjam meminjam dalam bentuk qardh

d. Transaksi sewa menyewa jasa dalam bentuk ijarah untuk transaksi multijasa.

Data pembiayaan yang digunakan dalam peelitian ini adalah total pembiayaan Bank Umum Syariah dan Unit Usaha Syariah periode bulan januari 2009- September 2013. Data tersebut diperoleh dari Statistik Perbankan Syariah pada situs www.bi.go.id.

2. Inflasi ( Variabel X1)

berlangsung secara terus menerus.36 Sementara menurut Sukirno inflasi yaitu kenaikan dalam harga barang dan jasa yang terjadi karena permintaan pasar bertambah besar dibandingkan dengan penawaran barang dipasar.37

Data inflasi yang digunakan dalam peelitian ini adalah data periode bulan januari 2009- September 2013. Data tersebut diperoleh dari Laporan Kebijakan Moneter Indonesi pada situs www.bi.go.id.

3. BI Rate ( Variabel X2)

BI Rate merupakan indikasi suku bunga jangka pendek yang di inginkan Bank Indonesia dalam upaya mencapai target inflasi. BI rate digunakan sebagi acuan dalam operasi moneter untuk mengarahkan agar suku bunga SBI 1 bulan hasil operasi pasar terbuka berada disekitar BI rate. Selanjutnya suku bunga BI diharapkan mempengaruhi PUAB, suku bunga simpanan, dan suku bunga lainya dalam jangka panjang. Perubahan BI rate dilaksanakan secara konsisten dan bertahap dengan kelipatan 25 basis points.38

Data BI Rateyang digunakan dalam peelitian ini adalah data periode bulan januari 2009- September 2013. Data tersebut diperoleh dari Laporan Kebijakan Moneter Indonesi pada situs www.bi.go.id.

36

Prathama Raharja dan Mandala Manurung, Pengantar Makro ekonomi, Jakarta: LPPE-UI, 2004, h. 155

3737

Sadono Sukirno, Makro Ekonomi Suatu Pengantar, Jakarta: Rajawali Pers, 2002, h. 333 38

4. Kurs( Variabel X3)

Menurut kuncoro, kurs rupiah adalah nilai tukar sejumlah rupiah yang diperlukan untuk membeli satu US$ (US Dollar). Nilai tukar tersebut ditentukan oleh kekuatan penawaran dan permintaan pasar atau istilah lainya mekanisme pasar.39

Data Kurs yang digunakan dalam peelitian ini adalah data periode bulan januari 2009- September 2013. Data tersebut diperoleh dari Laporan Kebijakan Moneter Indonesi pada situs www.bi.go.id

5. Capital Adequacy Ratio ( Variabel X4)

Capital Adequacy Ratio (CAR) adalah rasio yang memperlihatkan seberapa jauh seluruhaktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada banklain) ikut dibiayai dari dana modal sendiri bank disamping memperoleh dana-dana darisumber-sumber diluar bank, seperti dana masyarakat, pinjaman (utang), dan lain-lain(Dendawijaya, 2003)

Data CAR yang digunakan dalam peelitian ini adalah data CAR Bank Umum Syariah dan Unit Usaha Syariah periode bulan januari 2009- September 2013. Data tersebut diperoleh dari Statistik Perbankan Syariah pada situs

www.bi.go.id.

6. Return On Asset( variabel X5)

39

Return on Asset (ROA) merupakan suatu pengukuran kemampuan manajemen bankdalam memperoleh keuntungan secar