ANALISIS PENGARUH INTELLECTUAL CAPITAL TERHADAP KINERJA KEUANGAN DAN NILAI PASAR DENGAN STRUKTUR KEPEMILIKAN INSTITUSIONAL SEBAGAI VARIABEL MODERASI (Studi pada Perusahaan Perbankan yang Terdaftar di BEI Tahun 2012-2015)

Teks penuh

Gambar

Garis besar

Dokumen terkait

Judul Skripsi : Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia tahun 2013-2015..

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul ” Analisis Pengaruh Kepemilikan Institusional,

menyatakan dengan sesungguhnya bahwa karya ilmiah yang berjudul Analisis Struktur Kepemilikan Manajerial, Struktur Kepemilikan Institusional Dan Tingkat Leverage Terhadap

menyatakan dengan sesungguhnya bahwa karya ilmiah yang berjudul Analisis Struktur Kepemilikan Manajerial, Struktur Kepemilikan Institusional Dan Tingkat Leverage Terhadap

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul ” Analisis Pengaruh Kepemilikan Institusional,

bentuk kuadratnya, kepemilikan institusional, ukuran, risiko, kekuatan pasar, dan struktur organisasi secara serempak berpengaruh signifikan terhadap kinerja keuangan badan

Penelitian ini menunjukkan bahwa intellectual capital memiliki pengaruh negatif dan signifikan terhadap nilai perusahaan, kepemilikan institusional memiliki

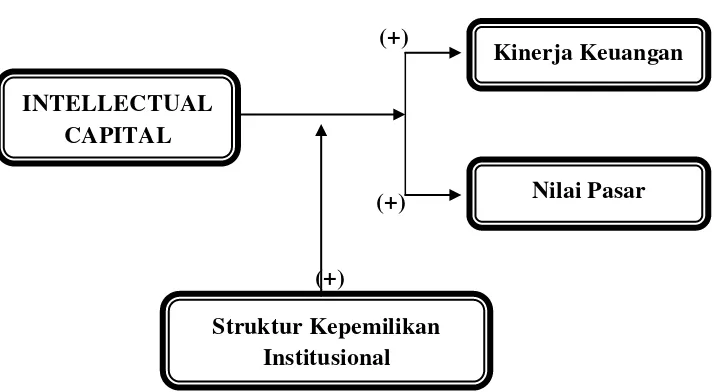

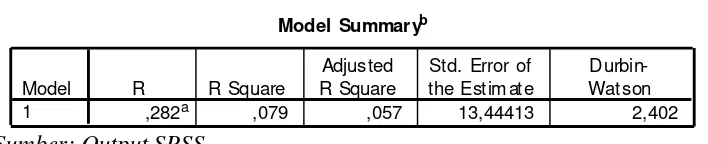

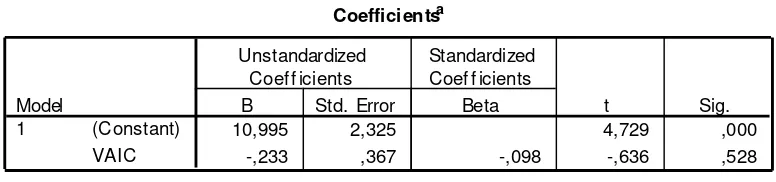

Dengan demikian dapat diperoleh hasil bahwa hipotesis H1 dalam penelitian ini yang menyatakan bahwa Intellectual Capital berpengaruh terhadap kinerja keuangan