i

THE INFLUENCE OF FIRM’S CHARACTERISTIC AND OWNERSHIP STRUCTURE TO TRIPLE BOTTOM LINE (TBL) DISCLOSURE IN

INDONESIA

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

DEVI ISNAWADININGRUM 20130420235

FAKULTAS EKONOMI DAN BISNIS

ii Nama : Devi Isnawadiningrum Nomor Mahasiswa : 20130420235

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH KARAKTERISTIK PERUSAHAAN DAN STRUKTUR KEPEMILIKAN TERHADAP LUAS PENGUNGKAPAN TRIPLE BOTTOM LINE (TBL) DI INDONESIA” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat orang lain yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 17 Desember 2016

iii

“Jangan menjelaskan tentang dirimu kepada siapapun, Karena yang menyukaimu tidak butuh itu dan yang membencimu tidak percaya itu –Ali bin Abi Thalib”

iv

PERSEMBAHAN

Alhamdulillah… Alhamdulillah…Alhamdulillahirobbil’alamin…

Dengan penuh rasa syukur dan suka cita, Devi Isnawadiningrum persembahakan penulisan sederhana ini untuk orang orang yang tak ada hentinya mendoakanku dan mendukungku dalam penulisan ini.

Sujud syukur kusembahkan kepada ALLAH SWT, Tuhan yang Maha Agung nan Maha Tinggi nan Maha Adil dan Maha Penyayang. Taburan cinta dan kasih sayang-Mu telah membekaliku dengan ilmu. Atas karunia serta kemudahan yang Engkau berikan akhirnya skripsi yang sederhana ini dapat saya selesaikan.

Shalawat serta salam saya haturkan kepada junjungan nabi Muhammad SAW yang selalu memberikan suritauladan yang baik kepada para kaumNya.

v atas waktu yang diberikan, mendengarkan keluh kesah bagaimana pusingnya memikirkan skripsi ini.

Untuk mas-masku, Mas Farid, Mas Aan, Mas Adin, Mas Muchlish, Mas Denny, Mas Yusron, Mas Imam, Mas Nanang dan Mas Ady.

Untuk Ibu Dra. Arum Indrasari, M.Buss., Ak., CA atas segala kesabaran dan semangat. Terimakasih ibuk sudah menjadi Ibu Kedua untuk saya. Selalu memberi semangat, memberikan motivasi kepada saya agar segera menyelesaikan skripsi ini dan Alhamdulillah selesai sesuai dengan target. Terimakasih banyak Ibu Arum.

Untuk teman specialku, Jayadi Paputungan. Terimakasih atas segala perhatian, semangat. Terimakasih karena semangat yang kamu kasih, skripsi ini bisa jadi dan bisa menyelesaikan 3tahun 3bulan. Terimakasih atas waktu yang sudah kamu berikan hingga aku bisa menyelesaikan skripsi ini sesuai target awal. Cepat menyusul ya, semoga cepet dan bisa wisuda di periode kedua.

vi

mengganggumu, terimakasih atas bantuan yang tiada hentinya dari kamu.

Untuk Hayyu, Dian, Rachma, Cua, Eva, Meliza, Indah. Kalian teman rempong terbaik... teman dari jaman semester 1 sampai akhirnya kita lulus bareng Hayyu, Dian, Meliza dan Indah. Cua, Eva dan Rachma cepetan nyusul yaa.

Untuk teman perjuangan dari jaman Mataf Putri Kinanthi, Lely Prastiwi dan Putri Novia Fajarini. Terimakasih atas semangat yang kalian berikan, dari jaman belum mataf sampai sekarang masih selalu sama-sama.

Untuk teman-teman satu DPS Ibu Arum. Tiara, Rima, Fiska, Eka, Galeh, Jimmy, Damar, Annisa Fathiha, Sanistia, Riska Tamara, Yasinta, Hayyu, Meliza. Terimakasih atas semuaya. Dan untuk semua teman-teman akuntansi 2013 yang tidak bisa

vii

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

HALAMAN KATA PENGANTAR ... ix

DAFTAR LAMPIRAN ... xvii

BAB I. PENDAHULUAN ... 1

B. Penurunan Hipotesis... 17

C. Model Penelitian ... 21

BAB III. METODE PENELITIAN ... 22

viii

E. Definisi Operasional Variabel ... 23

F. Teknik Analisis Data ... 26

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... 31

A. Gambaran Umum Obyek Penelitian ... 31

B. Uji Kualitas Instrumen Data ... 32

C. Hasil Penelitian (Uji Hipotesis) ... 40

D. Pembahasan (Intrepretasi) ... 44

BAB V. SIMPULAN SARAN DAN KETERBATASAN ... 54

1. Simpulan ... 54

2. Saran ... 55

3. Keterbatasan ... 55

ix

TABEL 4.2 STATISTIK DESKRIPTIF ... 33

TABEL 4.3 STATISTIK DESKRIPTIF FREKUENSI ... 35

TABEL 4.4 HASIL UJI NORMALITAS ... 36

TABEL 4.5 HASIL UJI AUTOKORELASI ... 37

TABEL 4.6 HASIL UJI MULTIKOLINEARITAS ... 38

TABEL 4.7 HASIL UJI HETEROSKEDASTISITAS ... 39

TABEL 4.8 HASIL UJI DETERMINASI ADJUSTED ... 40

TABEL 4.9 HASIL UJI NILAI F... 41

TABEL 4.10 HASIL UJI PARSIAL (t test) ... 42

x

xi

1

A. Latar Belakang Penelitian

Triple bottom line (TBL) merupakan suatu pandangan bahwa jika

sebuah perusahaan ingin mempertahankan kelangsungan hidupnya, maka

perusahaan tersebut harus memperhatikan “3P” yaitu keuntungan (profit),

masyarakat (people) dan lingkungan (performance planet).

Profit atau keuntungan menjadi tujuan utama dan terpenting dalam

setiap kegiatan usaha. Peningkatan produktivitas bisa diperoleh dengan

memperbaiki manajemen kerja mulai penyederhanaan proses, mengurangi

aktivitas yang tidak efisien, menghemat waktu proses dan pelayanan.

(Wibisono, 2007). People atau masyarakat merupakan stakeholder yang

sangat penting bagi perusahaan, karena dukungan masyarakat sangat

diperlukan bagi keberadaan, kelangsungan hidup, dan perkembangan

perusahaan. Maka dari itu perusahaan perlu berkomitmen untuk berupaya

memberikan manfaat sebesar-besarnya kepada masyarakat. Perusahaan perlu

untuk melakukan berbagai kegiatan yang dapat menyentuh kebutuhan

masyarakat (Wibisono, 2007). Planet atau lingkungan adalah sesuatu yang

terkait dengan seluruh bidang dalam kehidupan manusia. Karena semua

kegiatan yang dilakukan oleh manusia sebagai makhluk hidup selalu berkaitan

seluruh peralatan yang digunakan, semuanya berasal dari lingkungan.

Lingkungan juga merupakan suatu aspek yang harus diperhatikan dengan

seksama. Bagaimana suatu perusahaan dapat hidup berkelanjutan

(sustainable) jika perusahaan juga ikut melestarikan lingkungan yang berada

disekitar perusahaan.

TBL merupakan salah satu cara yang inovatif untuk para eksekutif

dan perusahaan untuk menemukan konsep berkelanjutan yang menguntungkan

masa depan di era akuntabilitas lingkungan dan sosial.

Peraturan perundang-undangan yang mengatur tentang Triple Bottom

Line di Indonesia adalah Undang-Undang Nomor 40 Tahun 2007,

berdasarkan Pasal 1 angka 1 UUPT, Perseroan (Perseroan Terbatas) adalah badan hukum yang merupakan persekutuan modal, didirikan berdasarkan

perjanjian, melakukan kegiatan usaha dengan modal dasar yang seluruhnya

terbagi dalam saham dan memenuhi persyaratan yang ditetapkan dalam

Undang-Undang ini serta peraturan pelaksanaannya.

Menurut Pasal 1 angka 3 UUPT, Tanggung Jawab Sosial dan

Lingkungan (TJSL) adalah komitmen perseroan untuk berperan serta dalam

pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan

dan lingkungan yang bermanfaat, baik bagi perseroan sendiri, komunitas

setempat, maupun masyarakat pada umumnya.

Peraturan pemerintah Nomor 47 Tahun 2012 Tentang Tanggung

perseroan setelah mendapat persetujuan Dewan Komisaris atau Rapat Umum

Pemegang Saham (RUPS) sesuai dengan anggaran dasar perseroan. Rencana

kerja tahunan perseroan tersebut memuat rencana kegiatan dan anggaran yang

dibutuhkan untuk pelaksanaan TJSL. Pelaksanaan TJSL tersebut dimuat

dalam laporan tahunan perseroan dan dipertanggungjawabkan kepada RUPS

(Pasal 6 PP 47/2012). memperbaikinya dan berdoalah kepada-Nya dengan rasa takut (tidak akan diterima) dan harapan (akan dikabulkan). Sesungguhnya rahmat Allah amat dekat kepada orang-orang yang berbuat baik.”

Pernyataan dalam Al-Qur’an Surat Al-A’raf ayat 56 juga mengatakan bahwa

kita sebagai manusia harus menjaga lingkungan dan tidak boleh merusak

lingkungan. Allah memberikan pahala untuk umat-Nya yang menjaga dan

merawat lingkungan dengan baik dan benar.

Dengan konsep pembangunan yang berkelanjutan, perusahaan tidak

lagi dihadapkan pada tanggung jawab yang berpijak pada single bottom line

kondisi ekonomi (financial) saja. Tapi lebih berpijak pada TBL yaitu

ekonomi, sosial dan lingkungan. Karena kondisi keuangan saja tidak cukup

menjamin nilai perusahaan tumbuh secara berkelanjutan (sustainable).

Gambar 1.1 Konsep Triple Bottom Line Sumber : Sandra dan Wijaya 2011

Triple bottom lines memiliki 3 komponen utama yaitu lingkaran

economic yang berarti bahwa perusahaan harus fokus terhadap keuntungannya

untuk menjaga kelangsungan hidup perusahaan, Lingkaran social berarti

perusahaan harus mempunyai komitmen kepada masyarakat untuk

memberikan manfaat yang sebesar-besarnya, dan Lingkaran environment,

berarti semua kegitan perusahaan terkait erat dengan lingkungan hidup, oleh

karenanya kita harus memperhatikan keseimbangan lingkungan terhadap

Pengembangan program TBL mengacu pada konsep pengembangan

berkelanjutan yang berujung pada pembangunan citra perusahaan dan

beberapa aspek yang merupakan unsur pengukuran kinerja dan reputasi

perusahaan antara lain kemampuan finansial, mutu produk dan pelayanan serta

fokus pada pelanggan (Rahandhini 2010). Kinerja perusahaan sendiri dapat

dilihat dari aspek internal antara lain leverage, profitabilitas dan likuiditas,

sedangkan dari faktor eksternal sebagai wujud tanggungjawab perusahaan

terhadap stakeholder adalah persentase kepemilikan manajemen.

Negara-negara maju di Asia cenderung lebih terbuka dalam

melakukan pengungkapan TBL dibandingkan negara berkembang, hal ini

harus menjadi perhatian perusahaan-perusahaan besar di Indonesia mengingat

sisi positif dari TBL. Ho dan Taylor (2007) dalam penelitiannya menyatakan

pengungkapan di negara maju sangat detail dan mendalam. Pihak pemerintah

di negara maju menciptakan standar-standar khusus dalam melakukan

pengungkapan lingkungan dan sosial. Nurhayati, Brown dan Tower (2006)

dalam penelitiannya menyatakan pengungkapan lingkungan di Indonesia

cendrung rendah. Kurangnya kesadaran dari pemerintah dan perusahaan akan

pentingnya pengungkapan lingkungan untuk menjadikan Indonesia lebih baik

lagi. Pengungkapan TBL di Indonesia masih rendah dan

Penelitian sebelumnya hanya membandingkan antara pengungkapan

triple bottom line di negara satu dengan yang lain. Penelitian ini fokus

meneliti tentang pengungkapan TBL pada perusahaan-perusahaan di

pengungkapan Corporate Social Responsibility (CSR). Pengungkapan TBLini

sesuai dengan penelitian Jennifer Ho dan Taylor (2007) yang meliputi aspek

ekonomi, sosial dan lingkungan dan akan menguji faktor-faktor apa saja yang

dapat mempengaruhi perusahaan dalam mengungkapkan informasi mengenai

TBL. Penelitian ini bermaksud dapat menghasilkan bukti empiris mengenai

pengungkapan TBL perusahaan-perusahaan di Indonesia. Serta diharapkan

dapat memberikan masukan kesemua pihak yang berkepentingan, khususnya

pemerintah agar dapat membuat peraturan mengenai pengungkapan TBL.

Dalam penelitian terdahulu Yanti dan Rasmini (2015) meneliti tentang

perbandingan pengungkapan TBL perusahaan-perusahaan di Indonesia dan

Singapura. Oleh karena itu, dalam penelitian ini mengembangkan konsep

pengungkapan TBL hanya pada perusahaan-perusahaan di Indonesia dengan

tujuan agar mengetahui seberapa besar pengungkapan TBL di Indonesia.

Berdasarkan latar belakang tersebut serta pendapat dalam penelitian

terdahulu maka peneliti akan melakukan penelitian dengan judul “Pengaruh

Karakteristik Perusahaan dan Struktur Kepemilikan terhadap Luas

Pengungkapan Triple Bottom Line di Indonesia” Penelitian ini replikasi

dari Fitri Yanti dan Ni Ketut Rasmini (2015) dengan beberapa modifikasi dari

saran peneliti terdahulu 1) Mengganti sampel, yang tadinya sampel

perusahaan di Indonesia dan Singapura, penelitian ini menggunakan sampel

perusahaan manufaktur di Indonesia; 2) Mengganti variabel independen

Kepemilikan Asing dengan Kepemilikan Manajemen; 3) Serta mengganti

B. Batasan Masalah Penelitian

Karakteristik Perusahaan yang akan diteliti terdiri dari Leverage,

Profitabilitas, Likuiditas dan Jenis Industri. Struktur kepemilikan yang

meliputi Kepemilikan manajemen.

C. Rumusan Masalah Penelitian

Berdasarkan latar belakang tersebut, maka rumusan masalah dalam

penelitian ini adalah :

1. Apakah leverage berpengaruh negatif terhadap luas pengungkapan triple

bottom line?

2. Apakah profitabilitas berpengaruh positif terhadap luas pengungkapan

triple bottom line?

3. Apakah Likuiditas berpengaruh positif terhadap luas pengungkapan triple

bottom line?

4. Apakah perusahaan dengan jenis industri berkategori high profile

berpengaruh terhadap luas pengungkapan triple bottom line dibanding

dengan jenis industri berkategori low profile?

5. Apakah perusahaan dengan jenis industri berkategori low profile

berpengaruh terhadap luas pengungkapan triple bottom line dibanding

dengan jenis industri berkategori high profile?

6. Apakah kepemilikan manajemen berpengaruh positif dengan luas

D. Tujuan Penelitian

1. Untuk menguji dan membuktikan secara empiris apakah leverage

berpengaruh negatif terhadap luas pengungkapan triple bottom line.

2. Untuk menguji dan membuktikan secara empiris apakah profitabilitas

berpengaruh positif terhadap luas pengungkapan triple bottom line.

3. Untuk menguji dan membuktikan secara empiris apakah likuiditas

berpengaruh positif terhadap luas pengungkapan triple bottom line.

4. Untuk menguji dan membuktikan secara empiris apakah perusahaan

dengan jenis industri berkategori high profile berpengaruh positif terhadap

luas pengungkapan triple bottom line dibanding dengan jenis industri

berkategori low profile.

5. Untuk menguji dan membuktikan secara empiris apakah perusahaan

dengan jenis industri berkategori low profile berpengaruh positif terhadap

luas pengungkapan triple bottom line dibanding dengan jenis industri

berkategori high profile.

6. Untuk menguji dan membuktikan secara empiris apakah kepemilikan

manajemen berpengaruh positif terhadap luas pengungkapan triple bottom

E. Manfaat Penelitian 1. Manfaat Teoritis

Penelitian ini diharapkan mampu menambah ilmu mengenai

faktor-faktor yang berpengaruh terhadap pengungkapan triple bottom line.

Dan sebagai upaya untuk mendukung pengembangan ilmu akuntansi pada

umumnya, serta khususnya yang berkaitan dengan pengungkapan triple

bottom line.

Penelitian ini diharapkan mampu menjadi alternatif rujukan bagi

penelitian-penelitian selanjutnya yang berhubungan dengan pengungkapan

triple bottom line.

2. Praktis

a) Bagi Investor

Hasil penelitian ini dapat dijadikan sebagai bahan pertimbangan yang

bermanfaat untuk pengambilan keputusan investasi khususnya dalam

menilai luasnya pengungkapan triple bottom line di Indonesia.

b) Bagi Masyarakat umum

Dapat dijadikan salah satu dasar untuk menilai tingkat pengungkapan

triple bottom line dalam suatu perusahaan melalui laporan keuangan

yang dipublikasikan.

c) Bagi lembaga-lembaga pembuat peraturan/standar

Bapepam, IAI dan lain sebagainya, hasil penelitian ini dapat

digunakan sebagai bahan pertimbangan bagi penyusunan standar

meningkatkan kualitas standar dan peraturan yang sudah ada

sebelumnya.

d) Bagi Peneliti Selanjutnya

Agar menjadi salah satu ketertarikan untuk meneliti pengaruh yang

ada di Indonesia. Karena kurangnya kemauan untuk mengetahui

bagaimana peran triple bottom line di Indonesia. Kebanyakan

penelitian TBL hanya dilakukan di negara-negara maju. Untuk Asia

Tenggara masih kurang diminati.

e) Bagi Perguruan Tinggi

Dapat dijadikan pertimbangan dalam membuat peraturan disekitar

kampus. Peraturan yang akan dibuat hendaknya juga memikirkan

bagaimana dampak terhadap lingkungan atau lebih tepatnya dengan

11

A. Landasan Teori

1. Teori Keagenan ( Agency Theory)

Pada hubungan agensi, terdapat banyak faktor yang mempengaruhi

pengungkapan triple bottom line perusahaan antara lain biaya pengawasan,

biaya kontrak, visibilitas politis perusahaan membutuhkan biaya dalam

rangka memberikan informasi tentang pertanggung triple bottom line,

sehingga laba yang dilaporkanpun menjadi lebih rendah dibandingkan

dengan perusahaan tidak mengungkapkan TBL. Pengungkapan informasi

dalam triple bottom line memiliki hubungan positif dengan kinerja sosial,

tetapi kinerja ekonomi dan visibilitas politis memiliki hubungan negatif

dengan biaya kontrak dan pengawasan. Sandra (2011) menyatakan bahwa

shareholders melakukan price-protect untuk menghindari kecurangan

yang dilakukan oleh manajemen. Sehingga untuk menghindari hal tersebut

secara suka rela manajemen perusahaan mengambil beberapa tindakan

termasuk melakukan pengungkapan. Oleh karena itu, pengungkapan yang

dilakukan oleh perusahaan bertujuan agar konsep agensi dalam perusahaan

tidak menimbulkan slack yang dapat menimbulkan cost agency yang

2. Teori Sinyal ( Signalling Theory)

Teori ini mengatakann bahwa pengungkapan sukarela atau

pengungkapan triple bottom line adalah satu maksud bagi perusahaan atau

manajer untuk membedakan diri mereka dari yang lainnya,seperti kualitas

dan kinerja perusahaan. Signaling Theory mengemukakan tentang

bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada

pengguna laporan keuangan. Sinyal ini berupa informasi mengenai apa

yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan

pemilik. Dalam hubungannya dengan penelitian ini, perusahaan

memberikan sinyal kepada pengguna laporan keuangan dengan

pengungkapan triple bottom line.

3. Teori Legitimasi

Teori legitimasi merupakan pengungkapan sosial berarti "deal"

terhadap tekanan politik dan social. Perusahaan adalah bagian dari tujuan

sosial. Dengan mengungkapkan informasi sosial dan lingkungan,

perusahaan berusaha menyampaikan kepada stakeholder bahwa mereka

telah memenuhi tujuan sosial dan lingkungan yang dapat mengurangi

tekanan publik. Sehingga perusahaan akan melegitimasi kinerja mereka

dengan melakukan pengungkapan sosial dan lingkungan (M. Freedman, B.

Jaggi, 2005). Legitimasi teori banyak diuji dibeberapa studi empirik dan

4. Karakteristik Perusahaan

Suatu model pada perusahaan yang mana perusahaan itu

memasyarakatkan dirinya yaitu dengan jalan memberikan sarana bagi

masyarakat untuk masuk dalam perusahaannya, yaitu dengan menerima

penyertaan masyarakat dalam usahanya, baik dalam pemilikan maupun

dalam penetapan kebijakan pengelolaan. Go public merupakan salah satu

cara badan usaha untuk memperoleh dana yaitu dengan cara menjual dan

menawarkan untuk melepaskan hak atas saham dengan pembayaran.

Badan usaha dapat go public dengan cara menjual saham baru yang

berasal dari modal dasar maupun saham lama yang berasal dari modal

yang sudah disetorkan.

5. Struktur Kepemilikan

Para peneliti berpendapat bahwa struktur kepemilikan perusahaan

memiliki pengaruh terhadap perusahaan. Tujuan perusahaan sangat

ditentukan oleh struktur kepemilikan, motivasi pemilik dan kreditur

corporate governance dalam proses insentif yang membentuk motivasi

manajer. Pemilik akan berusaha membuat berbagai strategi untuk

mencapai tujuan perusahaan, setelah strategi ditentukan maka langkah

selanjutnya akan mengimplementasi strategi dan mengalokasikan sumber

daya yang dimiliki perusahaan untuk mencapai tujuan perusahaan.

Kesemua tahapan tersebut tidak terlepas dari peran pemilik dapat

keberlangsungan perusahaan. Dalam hal ini struktur kepemilikan

dibedakan menjadi dua yaitu kepemilikan manajerial dan kepemilikan

institusional.

6. Leverage

Leverage adalah rasio antara jumlah jaminan dan dana yang dipinjam

yang dialokasikan untuk trading. Leverage melibatkan pinjaman sejumlah

uang yang dibutuhkan untuk berinvestasi dalam sesuatu. Leverage juga

memiliki arti penting bagi suatu perusahaan, dengan menggunakan

leverage dapat diketahui dampak leverage terhadap profitabilitas. Semakin

tinggi tingkat leverager besar kemungkinan akan melanggar perjanjian

kredit sehingga membuat perusahaan akan berusaha melaporkan laba yang

lebih tinggi dengan cara mengurangi biaya-biaya termasuk biaya

pengungkapan sosial suatu perusahaan.

Jika dihubungkan dengan agensi teori, perusahaan dengan raiso

leverage yang tinggi akan mengungkapkan lebih banyak informasi.

Tambahan informasi diperlukan untuk menghilangkan keraguan pemegang

saham. Untuk mencapai hal tersebut, kecenderungan yang terjadi biasanya

manajemen berusaha memaksimalkan laba sekarang dengan cara

7. Profitabilitas

Profitabilitas merupakan kemampuan yang dicapai oleh perusahaan

dalam satu periode tertentu. Dasar penilaian profitabilitas adalah laporan

keuangan yang terdiri dari laporan neraca dan rugi-laba perusahaan.

Berdasarkan kedua laporan keuangan tersebut akan dapat ditentukan hasil

analisis sejumlah rasio dan selanjutnya rasio ini digunakan untuk menilai

beberapa aspek tertentu dari operasi perusahaan.

Profitabilitas juga merupakan bentuk pertanggungjawaban dari agen

yang memegang kendali pada suatu perusahaan maka dari itu perusahaan

pasti akan melakukan pengungkapan TBL dan pelaporannya. Konsep

legitimasi juga menghubungkan antara laba yang dihasilkan oleh

perusahaan dengan pengungkapan TBL. Jika suatu perusahaan memiliki

laba yang tinggi maka manajemen sebagai agen juga harus memberikan

aktifitas sosial dan lingkungan sebagai perwujudan kontrak sosial yang

terjadi dalam interaksi di masyarakat.

8. Likuiditas

Likuiditas merupakan posisi uang atau kas perusahaan yang

kemampuannya untuk memenuhi kewajiban yang jatuh tempo tepat pada

waktunya atau kemampuan untuk memenuhi kewajiban membayar hutang

tepat waktu. Tingkat likuiditas perusahaan biasanya ditunjukkan dalam

bentuk angka-angka tertentu seperti angka rasio cepat, angka rasio lancar,

merupakan perbandingan antara tingkat aset lancar dengan jumlah

kewajiban yang dimiliki oleh perusahaan.

9. Jenis Industri

Industri adalah suatu usaha atau kegiatan pengelolaan bahan mentah

atau barang setengah jadi menjadi barang jadi yang memiliki nilai tambah

guna mendapatkan keuntungan. Usaha perakitan atau assembling dan juga

reparasi merupakan bagian dari industri. Hasil dari industri ini tidak hanya

berupa barang, akan tetapi juga dalam bentuk jasa. Pengertian jenis

industri sendiri yaitu macam-macam industri yang ada. Jenis industri high

profile dan jenis industri low profile.

10.Kepemilikan Manajerial

Kepemilikan manajerial adalah jumlah kepemilikan saham oleh

pihak manajemen dari seluruh modal saham perusahaan yang dikelola.

Indikator yang digunakan untuk mengukur kepemilikan manajerial adalah

persentase jumlah saham yang dimiliki pihak manajemen dari seluruh

modal saham perusahaan yang telah beredar. Jensen dan Meckling (1976)

menemukan bahwa kepemilikan manajerial berhasil menjadi mekanisme

untuk mengurangi masalah keagenan dari manajer dengan menyelaraskan

kepentingan-kepentingan manajer dengan pemegang saham. Sehingga

permasalahan keagenan dapat diasumsikan akan hilang apabila seorang

B. Penurunan Hipotesis

1. Leverage dan Pengungkapan Triple Bottom Line

Perusahaan yang mempunyai leverage yang tinggi beresiko memiliki

biaya monitoring yang tinggi pula (Jensen dan Meckling, 1976). Sehingga

manajemen secara konsisten mengungkapkan untuk tujuan monitoring

agar memastikan kepada kreditor kemampuan untuk membayar. Hal ini

dilakukan untuk mengurangi biaya agensi. Jika perusahaan mempunyai

tingkat utang yang tinggi, maka kemampuan perusahaan untuk melakukan

kegiatan dalam rangka penungkapan triple bottom line menjadi sulit. Oleh

karena itu, perusahaan yang memiliki tingkat leverage yang tinggi

cenderung untuk menurunkan pelaporan pengungkapan triple bottom line.

Seperti penelitian Belkaoui dan Karpik (1989), Yanti dan Rusmini (2015),

Ho dan Taylor (2007), Nur dan Priantinah (2012) dan Rawi dan Muchlish

(2010) menyatakan bahwa faktor tingkat leverage berpengaruh negatif

terhadap pengungkapan tanggungjawab sosial.

Berdasarkan penelitian diatas maka hipotesis untuk menguji penelitian ini

adalah:

H1: Leverage berpengaruh negatif dengan luasnya pengungkapan triple bottom line

2. Profitabilitas dan Pengungkapan Triple Bottom Line

Sebagai bentuk pertanggung jawaban dari agen yang memegang

kendali pada perusahaan maka perusahaan pasti melakukan pengungkapan

juga menghubungkan antara laba yang dihasilkan perusahaan dengan

pengungkapan triple bottom line. Jika perusahaan memiliki laba yang

tinggi, manajemen juga harus memberikan akstifitas sosial dan

lingkungannya sebagai perwujudan kontrak sosial yang terjadi dalam

interaksi dimasyarakat. Sandra (2011) menyatakan bahwa, entitas dengan

kinerja ekonomi yang rendah cenderung tidak memiliki kemampuan

finansial untuk mengungkapkan informasi lebih lanjut. Beberapa

penelitian mendukung adanya hubungan yang positif antara profitabilitas

perusahaan dan tingkat pengungkapan TBL yaitu Yanti dan Rasmini

(2015), Ho dan Taylor (2007), dan Nur & Priantinah (2012) Berdasarkan

penelitian diatas maka hipotesis untuk menguji penelitian ini adalah:

H2: Profitabilitas perusahaan berpengaruh positif dengan luasnya pengungkapan triple bottom line.

3. Likuiditas dan Pengungkapan Triple Bottom Line

Ho dan Taylor (2007) mengatakan bahwa likuiditas perusahaan

adalah faktor utama penting bagi pengungkapan yang dilakukan

perusahaan, karena investor, kreditor dan pemangku kepentingan lainnya

sangat memperhatikan status going concern perusahaan. Sesuai konsep

agensi, manajer perusahaan sebagai agen berusaha untuk memenuhi

kepentingan para investor (prinsipal) antara lain dengan meningkatkan

nilai perusahaan dan menjaga kelangsungan operasi perusahaan dengan

menjaga likuiditasnya agar perusahaan dapat bertahan lama. Perusahaan

rincian lebih lanjut dalam pengungkapan perusahaan mereka tentang

kemampuan mereka untuk memenuhi kewajiban jangka pendek keuangan.

Sehingga semakin tinggi tingkat likuiditasnya maka semakin luas pula

pengungkapan triple bottom line perusahaan. Aulia (2011) dalam

penelitiannya mendapatkan hasil bahwa likuiditas berpengaruh positif

terhadap luas pengungkapan triple bottom line. Berdasarkan penelitian

diatas maka hipotesis untuk menguji penelitian ini adalah:

H3: Likuiditas perusahaan berpengaruh positif dengan luasnya pengungkapan triple bottom line.

4. Jenis Industri dan Pengungkapan Triple Bottom Line

Perusahaan pada jenis industri yang sejenis mempengaruhi penuh

kebijakan pengungkapan informasi dan informasi yang disampaikan

cenderung serupa, baik isi dan pengungkapannya. Jenis industri

dikategorikan berdasarkan low profile dan high profile. Perusahaan dengan

kategori high profile berusaha memberikan pengungkapan informasi yang

cenderung lebih luas. Hal ini dilakukan perusahaan untuk melegitimasi

kegiatan usahanya agar mengurangi tekanan dari masyarakat. Senada

dengan pernyataan tersebut Anggraini (2006), Nugroho dan Purwanto

(2013), Ho dan Taylor (2007) dalam penelitiannya mengungkapkan bahwa

jenis industri berpengaruh positif terhadap luas pengungkapan triple

bottom line. Berdasarkan penelitian diatas maka hipotesis untuk menguji

H4a: Perusahaan dengan jenis industri berkategori high profile

berpengaruh lebih luas terhadap pengungkapan triple bottom line

dibanding perusahaan dengan jenis industri berkategori low profile.

H4b: Perusahaan dengan jenis industri berkategori low profile berpengaruh lebih luas terhadap pengungkapan triple bottom line dibanding perusahaan dengan jenis industri berkategori high profile.

5. Kepemilikan Manajemen dan Pengungkapan Triple Bottom Line

Rawi dan Muchlish (2010) juga mengatakan bahwa kepemilikan

manajemen berpengaruh positif terhadap pengeluaran program

tanggungjawab sosial dengan tujuan meningkatkan nilai perusahaan. Bila

dihubungkan dengan konsep agensi, jadi prinsipal dan agen menjadi satu

pihak yang tidak terpisah kan. Sehingga manajemen cenderung untuk

berbuat semaunya sendiri. Perusahaan dengan keweanangannya berusaha

untuk mengurangi kecurangan yang mungkin akan dilakukan oleh

manajemen dengan mengungkapkan pengungkapan triple bottom line

dengan tujuan mengurangi slack yang dapat membuat perusahaan merugi.

Dengan pengungkapan TBL, diharapkan agar beban-beban yang tadinya

besar karena kecurangan manajer, akan menjadi berkurang. Oleh karena

itu, luas pengungkapan triple bottom line pasti rendah. Informasi

pengungkapan yang disampaikan juga berbeda bila penerima informasi

bukan orang yang menyampaikan informasi tersebut.

Berdasarkan penelitian diatas maka hipotesis untuk menguji penelitian ini

adalah:

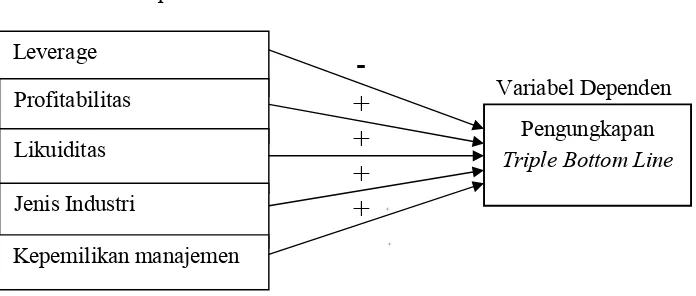

C. Model Penelitian

Variabel Independen

Variabel Dependen

Gambar 2.1

Model Penelitian

Leverage

-

Profitabilitas

Pengungkapan

Triple Bottom Line

Likuiditas

+ Jenis Industri

+ Kepemilikan manajemen

+

22

A. Subyek Penelitian

Obyek dalam penelitian ini adalah Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Sedangkan subyek dalam penelitian ini berupa Laporan Keuangan Tahunan perusahaan Manufaktur yang dipublikasikan oleh BEI. Data yang digunakan adalah data tahun 2012-2014.

B. Jenis Data

Jenis data yang digunakan adalah data sekunder, yaitu berupa data kuantitatif atau angka yang disajikan dalam laporan keuangan tahunan perusahaan manufaktur yang kemudian digunakan untuk menghitung nilai variabel-variabel terkait dalam penelitian ini.

C. Teknik Pengambilan Sampel

Pemilihan sampel dengan menggunakan metode purposive sampling, yaitu pemilihan sampel tidak secara acak tetapi dengan menggunakan pertimbangan dan kriteria tertentu yang ditetapkan peneliti.

Kriteria pemilihan sampel yang digunakan yaitu:

b) Laporan keuangan yang memiliki data yang lengkap berkenaan variabel-variabel yang diteliti

D. Teknik Pengumpulan Sampel

Teknik pengumpulan data dalam penelitian ini dilakukan dengan teknik dokumentasi, yaitu teknik yang mendokumentasikan data yang telah dipublikasikan. Data dokumentasi diperoleh dari Bursa Efek Indonesia (BEI).

E. Definisi Operasional Variabel Penelitian

1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah luas pengungkapan triple bottom line. Indeks terdiri 90 items yang bersumber dari Global Reporting Initiative G4.

pengungkapan perusahaan dalam semua laporan yang menyediakan informasi TBL.

Penilaian dalam melakukan content analysis terdiri dari pemberian skor 1 dan 0. Jika perusahaan mengungkapkan atau menyediakan informasi TBL sesuai dengan banyaknya indikator yang terpenuhi. Menggunakan persentase. Berapa jumlah indikator yang diungkapkan oleh perusahaan lalu dibagi dengan 90 dari total indikator yang terdapat di Global Reporting Initiative G4.

2. Variabel Independen

Variabel independen merupakan variabel yang memengaruhi variabel dependen. Dalam penelitian ini, variabel yang menjadi variabel independen adalah leverage, profitabilitas, likuiditas, jenis industri dan kepemilikan manajemen.

a. Leverage

Leverage memberikan gambaran mengenai struktur modal yang dimiliki perusahaan untuk investasi dari hutang yang dimiliki, sehingga dapat dilihat tingkat resiko tak tertagihnya utang. Rasio leverage dapat diketahui bagaimana perusahaan dapat mempertanggungjawabkan hutang untuk suatu investasi. Dalam penelitian ini, indikator yang dipakai untuk mengukur tingkat leverage adalah Debt to Equity Ratio (DER).

b.Profitabilitas

Indikator yang digunakan untuk mengukur profitabilitas adalah Return of Asset (ROA) karena ROA merupakan ukuran efektifitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aset yang dimilikinya. Pengukurannya dengan menggunakan rumus :

c. Likuiditas

Likuiditas dalam penelitian ini menggunakan proksi current ratio (rasio lancar). Raiso lancar sangat berguna untuk mengukur kemampuan perusahaan dalam melunasi tanggung jawab kewajiban jangka pendek yang dimiliki. Dapat diketahui seberapa jauh sebenarnya jumlah aktiva lancar perusahaan dapat menjamin hutang lancarnya. Pengukuran likuiditas :

d.Jenis Industri

minuman, kertas, farmasi dan plastik. Sedangkan low profile meliputi bidang tekstil, produk personal dan produk rumah tangga. Variabel jenis industri diukur dengan cara dummy, yaitu untuk perusahaan masuk dalam kategori high profile diberi nilai 1 dan perusahaan yang masuk dalam kategori low profile diberi nilai 0.

e. Kepemilikan Manajemen

Kepemilikan manajerial merupakan saham yang dimiliki oleh manajemen secara pribadi maupun saham yang dimiliki oleh anak cabang perusahaan bersangkutan beserta afiliasinya (Susiana dan Herawaty, 2007). Kepemilikan manajemen diukur menggunakan skala rasio melalui persentase jumlah saham yang dimiliki pihak manajemen dari seluruh modal saham perusahaan yang beredar.

J Jumla sa am ang dimiliki pi ak mana emen tal m dal sa am perusa aan ang beredar

F. Teknik Analisis Data

1. Uji Kualitas Instrumen dan Data

a. Statistik Deskriptif

Uji statistik deskriptif berfungsi untuk menunjukkan gambaran secara statistik data yang diteliti meliputi jumlah data, mean, dan standar deviasi dari masing-masing variabel penelitian. Maksimum-minimum digunakan untuk melihat nilai Maksimum-minimum dan maksimum dari polpulasi. Mean digunakan untuk menilai besar rata-rata populasi yang diperkirakan dari sampel. Standar deviasi digunakan untuk menilai dispersi rata-rata dari sampel. Pengukuran deskriptif menggunakan SPSS.

b.Uji Normalitas

Normalitas data diuji menggunakan metode uji Kolmogorov-Smirnov (KS) yang akan menunjukkan bahwa variabel akan terdistribusi secara normal maupun tidak normal. Data dapat dikatakan berdistribusi normal apabila nilai Sig > α (0,05). Jika terdapat variabel yang tidak berdistribusi normal, maka perlu dilakukan penghilangan data yang membuat variabel berdistribusi tidak normal, (Ghozali, 2016).

c. Uji Multikolinieritas

nilai tolerance > 0,10 dan VIF < 10 maka dapat dikatakan bahwa model regresi bebas dari multikolinieritas, (Ghozali, 2016).

d.Uji Autokorelasi

Uji autokorelasi untuk menguji ada tidaknya korelasi antara pengganggu pada periode t dengan periode t-1 pada persamaan regresi linear. Apabila terjadi korelasi maka menunjukkan adanya masalah autokorelasi. Masalah autokorelasi dilihat berdasarkan data time seriesnya. Model regresi yang baik adalah model regresi yang bebas autokorelasi. Untuk mendeteksi adanya autokorelasi adalah dengan melihat nilai Durbin-Watson (D-W). Pengambilan keputusan ada tidaknya autokorelasi adalah dengan memerhatikan hal-hal dibawah ini, yaitu:

1. Nilai D-W dibawah -2 menunjukkan adanya autokorelasi positif. 2. Nilai D-W antara -2 sampai +2 menunjukkan tidak adanya

autokorelasi.

3. Nilai D-W diatas 2 menunjukkan adanya autokorelasi negatif. e. Uji Heteroskedastisitas

homoskeidastisitas dan jika berbeda disebut heteroskeidastisitas. Tidak terjadi heteroskeidastisitas apabila nilai t hitung lebih kecil dari nilai t tabel dan nilai signifikansi lebih besar dari 5%, (Ghozali,2016)

2. Uji Hipotesis dan Analisis Data

Model analisis yang digunakan untuk menguji hipotesis adalah model regresi. Model regresi untuk pengungkapan triple bottom line adalah sebagai berikut :

I DEXin α +β1 LEV+ β2PROFI + β3LIQUID+ β4IND+

β5MANJ+e

Keterangan :

INDEXin = Pengungkapan Triple Bottom Line

a = Konstanta

e = Eror

β = Koefisien Regresi

LEV = Leverage PROFIT = Profitabilitas LIQUID = Likuiditas IND = Jenis Industri

MANJ = Kepemilikan Manajemen

a. Uji Nilai Koefisien Determinasi (Adjusted R2)

variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen, (Ghozali, 2016).

b. Uji Signifikansi (Uji Nilai F)

Uji nilai F dilakukan untuk mengetahui apakah semua variabel independen mempengaruhi variabel dependen secara bersama-sama. Pengujian ini dilakukan dengan menggunakan nilai signifikansi. Jika nilai sig <0,05 maka terdapat pengaruh variabel independen terhadap variabel dependen secara bersama-sama (Ghozali,2016)

c. Uji Signifikansi Parsial (Uji t)

31

BAB VI

HASIL PENELITIAN DAN PEMBAHASAN

Pada bab ini menjelaskan gambaran hasil penelitian beserta hipotesis dengan pembahasan pada bagian akhir. Hasil penelitian dan pembahasan ditampilkan sendiri-sendiri. Penelitian ini menggunakan alat bantu yaitu perangkat lunak SPSS versi 15.0. Adapun penjelasan hasil penelitian dan pembahasan sebagai berikut ini :

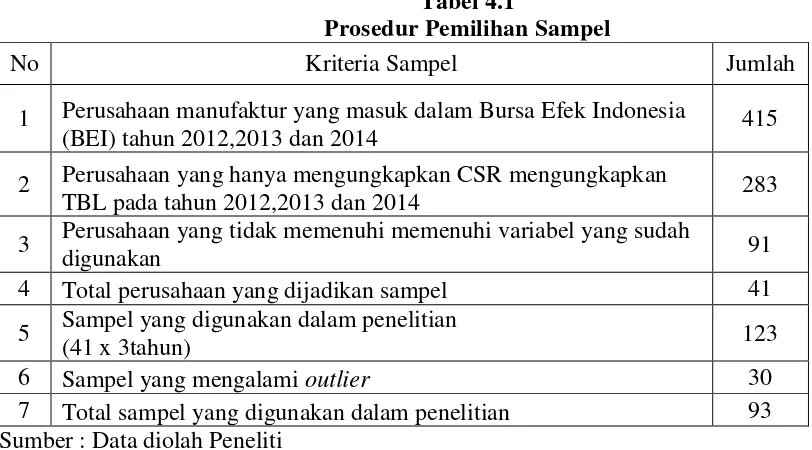

A. Gambaran Umum Objek Penelitian

Penelitian ini mengambil sampel seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Tahun penelitian mencakup data pada tahun 2012 sampai dengan 2014, hal ini dimaksudkan agar lebih mencerminkan kondisi saat ini dan berkelanjutan. Penggunaan waktu tiga tahun dapat menunjukkan konsistensi dari perusahaan dalam mengungkapkan TBL.

Tabel 4.1

Prosedur Pemilihan Sampel

No Kriteria Sampel Jumlah

1 Perusahaan manufaktur yang masuk dalam Bursa Efek Indonesia

(BEI) tahun 2012,2013 dan 2014 415

2 Perusahaan yang hanya mengungkapkan CSR mengungkapkan

TBL pada tahun 2012,2013 dan 2014 283

3 Perusahaan yang tidak memenuhi memenuhi variabel yang sudah

digunakan 91

4 Total perusahaan yang dijadikan sampel 41

5 Sampel yang digunakan dalam penelitian

(41 x 3tahun) 123

6 Sampel yang mengalami outlier 30

7 Total sampel yang digunakan dalam penelitian 93 Sumber : Data diolah Peneliti

B. Uji Kualitas Intrumen dan Data

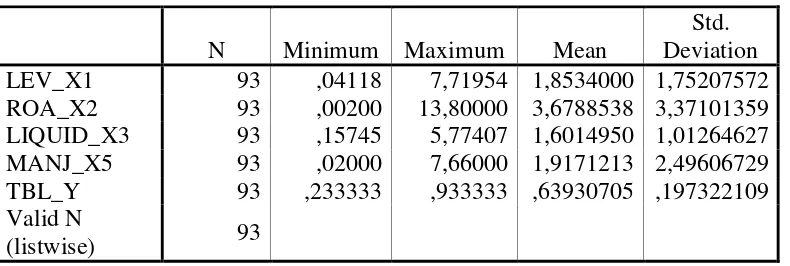

1. Analisis Statistik Deskriptif

Tabel 4.2 Statistik Deskriptif

N Minimum Maximum Mean

Std. Deviation LEV_X1 93 ,04118 7,71954 1,8534000 1,75207572 ROA_X2 93 ,00200 13,80000 3,6788538 3,37101359 LIQUID_X3 93 ,15745 5,77407 1,6014950 1,01264627 MANJ_X5 93 ,02000 7,66000 1,9171213 2,49606729 TBL_Y 93 ,233333 ,933333 ,63930705 ,197322109 Valid N

(listwise) 93

Sumber : Output SPSS 15.0

Tabel 4.2 menunjukkan hasil pengujian statistik deskriptif untuk masing-masing variabel non dummy. Jumlah unit analisis dalam penelitian (N) selama periode tiga tahun (2012-2014) adalah 93 data. Adapun hasil statistik deskriptif sebagai berikut: Variabel Triple Bottom Line (TBL_Y) memiliki nilai minimum sebesar 0,233333; nilai maksimum sebesar 0,933333; nilai rata-rata (mean) sebesar 0,63930705 dan simpangan baku (standar deviation) sebesar 0,197322109.

perusahaan sudah mengikuti aturan pemerintah tentang pengungkapan lingkungan, sosial dan ekonomi.

Variabel independen Leverage (LEV_X1) memiliki nilai minimum sebesar 0,04118; nilai maksimum sebesar 7,71954; nilai rata-rata (mean) sebesar 1,8534000 dan simpangan baku (standar deviation) sebesar 1,75207572.

Variabel Profitabilitas (ROA_X2) memiliki nilai minimum sebesar 0,00200; nilai maksimum sebesar 13,80000; nilai rata-rata (mean) sebesar 3,6788538 dan simpangan baku (standar deviation) sebesar 3,37101359. Nilai rata-rata (mean) sebesar 3,6788538 menunjukkan bahwa perusahaan yang menjadi sampel dalam penelitian ini telah memenuhi ketentuan dengan jumlah rata-rata profitabilitas yang dimiliki masuk dalam kriteria yang memadai. Simpangan baku (standar deviation) dalam variabel ini lebih rendah dari nilai rata-ratanya, hal ini menunjukkan bawah sebaran data perusahaan sampel memiliki proporsi profitabilitas yang sama.

rendah dari nilai rata-ratanya, hal ini menunjukkan bawah sebaran data perusahaan sampel memiliki proporsi likuiditas yang sama.

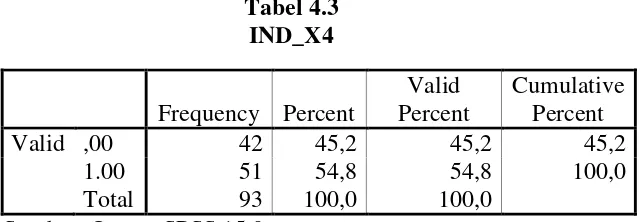

atau 45,2% berkategori low profile meliputi bidang tekstil, produk personal dan produk rumah tangga. Untuk 51 perusahaan atau 54,8% berkategori high profile meliputi bidang industri kontruksi, pertambangan, pertanian, kehutanan, perikanan, kimia, otomotif, barang konsumsi, makanan dan minuman, kertas, farmasi dan plastik.

2. Analisi Uji Asumsi Klasik

Sebelum melakukan uji regresi terlebih dahulu melakukan pengujian asumsi klasik. Uji asumsi klasik merupakan syarat yang harus dipenuhi pada analisis regresi linear berganda yang berbasis Ordinary Least Square (OLS). Pengujian ini terdiri dari uji normalitas, uji autokorelasi, uji multikolinieritas, dan uji heteroskedastisitas.

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah data dalam regresi berdistribusi normal atau tidak. Uji normalitas yang digunakan dalam penelitian ini adalah One-Sample Kolmogorov Smirnov.

Tabel 4.4

a Test distribution is Normal. b Calculated from data. Sumber: Output SPSS 15.0

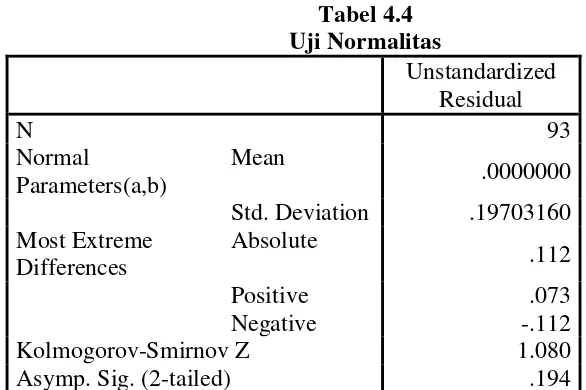

Berdasarkan Tabel 4.4 didapatkan hasil bahwa nilay Asymp. Sig. (2-tailed) sebesar 0,194 > α (0,05). Jadi dapat disimpulkan data pada penelitian berdistribusi normal.

b. Uji Autokorelasi

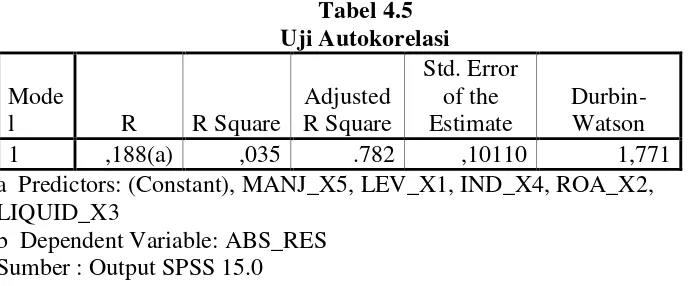

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear terdapat korelasi antara kesalahan pengganggu pada periode waktu tertentu dengan kesalahan pengganggu pada waktu sebelumnya, (Ghazali,2016). Uji autokorelasi dalam penelitian ini dilakukan dengan pendekatan DW (Durbin-Watson). Hasil uji autokorelasi dalam penelitian ini ditunjukkan pada tabel 4.5.

Tabel 4.5

a Predictors: (Constant), MANJ_X5, LEV_X1, IND_X4, ROA_X2, LIQUID_X3

b Dependent Variable: ABS_RES Sumber : Output SPSS 15.0

c. Uji Multikolinearitas

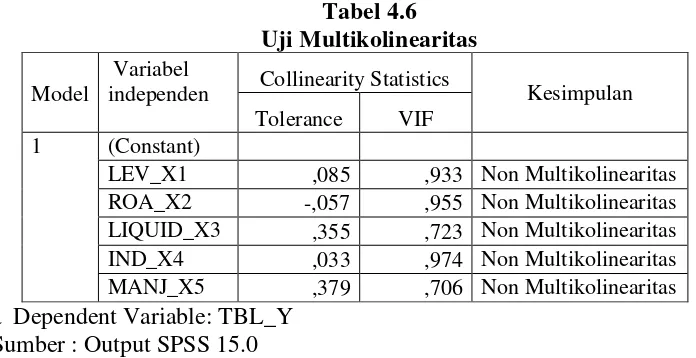

Uji multikolinearitas bertujuan untuk menguji apakah terdapat korelasi antar variabel independen dalam model regresi. Uji multikolinearitas dalam penelitian ini dapat dilihat dari nilai Tolerance atau Variance Inflation Factor (VIF). Hasil uji multikolinearitas dalam penelitian ini ditunjukkan pada Tabel 4.6.

Tabel 4.6

LEV_X1 ,085 ,933 Non Multikolinearitas

ROA_X2 -,057 ,955 Non Multikolinearitas

LIQUID_X3 ,355 ,723 Non Multikolinearitas

IND_X4 ,033 ,974 Non Multikolinearitas

MANJ_X5 ,379 ,706 Non Multikolinearitas

a Dependent Variable: TBL_Y Sumber : Output SPSS 15.0

Berdasarkan Tabel 4.6 didapatkan hasil bahwa VIF masing-masing

variabel ≤ 10. Leverage (LEV_X1) sebesar 0,933; Profitabilitas

d. Uji Hesteroskedastisitas

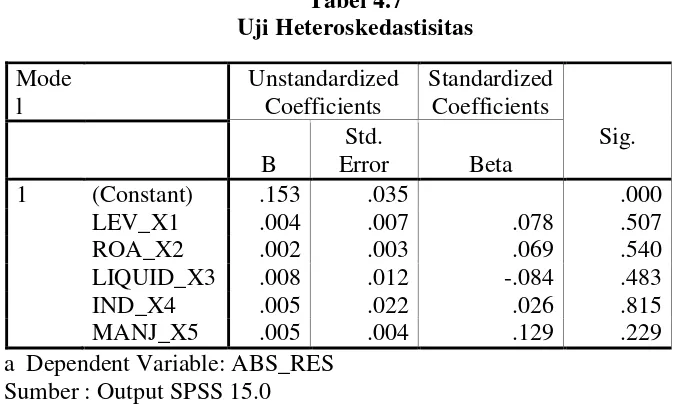

Uji heteroskedastisitas bertujuan untuk menguji apakah terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain dalam model regresi. Uji heteroskedastisitas dalam penelitian ini dilakukan dengan menggunakan uji Glejser. Uji Glejser dilakukan dengan cara meregresikan antara variabel independen dengan nilai absolute residual. Jika nilai signifikansi antara variabel independen dengan absolute residual lebih dari 0,05 maka tidak terjadi masalah heteroskedastisitas. Hasil uji heteroskedastisitas dalam penelitian ini ditunjukkan pada Tabel 4.7.

a Dependent Variable: ABS_RES Sumber : Output SPSS 15.0

Berdasarkan tabel 4.7 didapatkan hasil bahwa nilai signifikansi dari masing-masing variabel independen pada penelitian ini lebih besar

(ROA_X2) sebesar 0,540; Likuiditas (LIQUID_X3) sebesar 0,483; Jenis Industri (IND_X4) sebesar 0,815 dan Kepemilikan Manajemen (MANJ_X5) sebesar 0,229. Jadi dapat disimpulkan data pada penelitian ini tidak mengalami heteroskedastisitas.

C. Hasil Penelitian (Uji Hipotesis)

1. Koefisien Determinasi (Adjusted R2)

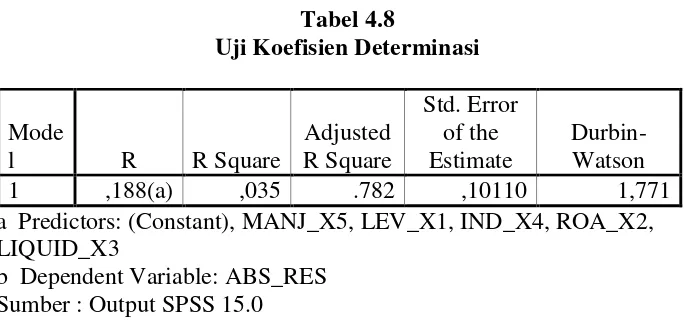

Uji koefisien determinasi bertujuan untuk menguji kemampuan variabel independen dalam menjelaskan variasi perubahan variabel dependen. Sedangkan nilai Adjust yang berada dibawah 0,5 berarti kemampuan variabel independen dalam menjelaskan variabel dependen sangat kecil. Hasil uji koefisien determinasi dalam penelitian ini ditunjukkan pada Tabel 4.8.

a Predictors: (Constant), MANJ_X5, LEV_X1, IND_X4, ROA_X2, LIQUID_X3

b Dependent Variable: ABS_RES Sumber : Output SPSS 15.0

(LEV_X1), profitabilitas (ROA_X2), Likuiditas (LIQUID_X3), jenis industri (IND_X4) dan kepemilikan manajemen (MANJ_X5). Sedangkan sisanya 22% (100%-78%) dipengaruhi oleh variabel lain di luar penelitian. 2. Uji Signifikan Simultan (Uji F)

Uji signifikan simultan (Uji F) bertujuan untuk menguji apakah semua variabel independen mempunyai pengaruh secara simultan atau bersama-sama terhadap variabel dependen dalam model penelitian. Hasil uji signifikan simultan (Uji F) ditunjukkan pada Tabel 4.9.

Tabel 4.9

Uji Signifikan Simultan (Uji F) ANOVA(b)

a Predictors: (Constant), MANJ_X5, LEV_X1, IND_X4, ROA_X2, LIQUID_X3 b Dependent Variable: TBL_Y

Sumber : Output SPSS 15.0

3. Uji Parsial (Uji t)

Pengujian hipotesis dilakukan dengan menggunakan uji parsial (t test). Uji parsial (Uji t) bertujuan untuk menguji apakah variabel independen mempunyai pengaruh secara parsial terhadap variabel dependen dalam model penelitian. Hasil uji parsial (Uji t) dalam penelitian ini ditunjukkan pada Tabel 4.10.

Tabel 4.10

a Dependent Variable: TBL_Y Sumber : Output SPSS 15.0

Berdasarkan pengujian pada Tabel 4.10 dapat dirumuskan model regresi sebagai berikut :

TBL = 0,618 + 0,001 LEV_X1 + 0,000 ROA_X2 + 0,008 LIQUID_X3 + 0,001 IND_X4 + 0,003 MANJ_X5

a. Pengujian Hipotesis Pertama (H1)

Hasil uji parsial (Uji t) Tabel 4.10 menunjukkan variabel leverage (LEV_X1) mempunyai nilai sig 0,933 > 0,05 dan arah koefisien regresi positif 0,001 yang berarti variabel leverage tidak berpengaruh terhadap luas pengungkapan triple bottom line. Dengan demikian hipotesis pertama (H1) yang menyatakan bahwa leverage berpengaruh negatif terhadap luas pengungkapan triple bottom lineditolak.

b.Pengujian Hipotesis Kedua (H2)

Hasil uji parsial (Uji t) menunjukkan variabel profitabilitas (ROA_X2) mempunyai nilai sig 0,955> 0.05 dan arah koefisien regresi positif 0,000 yang berarti variabel profitabilitas tidak berpengaruh terhadap luas pengungkapan triple bottom line. Dengan demikian hipotesis kedua (H2) yang menyatakan bahwa profitabilitas berpengaruh positif terhadap luas pengungkapan triple bottom line dinyatakan ditolak.

c. Pengujian Hipotesis Ketiga (H3)

d.Pengujian Hipotesis Keempat (H4)

Hasil uji parsial (Uji t) variabel jenis industri (IND_X4) mempunyai nilai sig 0,974 > 0.05 dan arah koefisien regresi positif 0,001 yang berarti variabel jenis industri tidak berpengaruh terhadap luas pengungkapan triple bottom line. Dengan demikian hipotesis keempat (H4) yang menyatakan jenis industri berpengaruh positif terhadap pengungkapan triple bottom line dinyatakan ditolak.

e. Pengujian Hipotesis Kelima (X5)

Hasil uji parsial (Uji t) variabel kepemilikan manajemen (MANJ_5) mempunyai nilai sig 0,706 > 0.05 dan arah koefisien regresi positif 0,003 yang berarti variabel kepemilikan manajemen tidak berpengaruh positif terhadap luas pengungkapan triple bottom line. Dengan demikian hipotesis kelima (H5) yang menyatakan bahwa kepemilikan manajemen berpengaruh positif terhadap luas pengungkapan triple bottom line dinyatakan ditolak.

D. Pembahasan (Interpretasi)

a. Hubungan Leverage terhadap Luas Pengungkapan Triple Bottom Line

Konsentrasi perusahaan yang utama adalah berupaya untuk memenuhi perjanjian hutang, memungkinkan perusahaan lebih berhati-hati dalam mengungkapkan triple bottom line (Nugroho dan Purwanto,2013).

Hasil uji parsial menunjukkan bahwa leverage tidak berpengaruh negatif terhadap luas pengungkapan triple bottom line yang berarti hasil penelitian ini menolak hipotesis pertama (H1). Hasil penelitian ini sesuai dengan hasil penelitian sebelumnya yang dilakukan oleh Aulia dan Wijaya (2011), Yanti dan Rasmini (2015), Anggraini (2006, Rawi (2010) dan Siregar (2016) bahwa leverage tidak berpengaruh negatif terhadap pengungkapan triple bottom line.

Tidak berpengaruhnya variabel leverage dalam penelitian ini disebabkan adanya perbedaan pada kebijakan perusahaan yang menyebabkan hasil ini berbeda. Dalam teori keagenan memprediksi bahwa perusahaan yang memiliki rasio leverage yang tinggi akan mengungkapkan lebih banyak informasi, karena biaya keagenan perusahaan dengan struktur modal seperti itu lebih tinggi. Dengan rasio leverage yang tinggi memiliki kewajiban untuk melakukan pengungkapan yang lebih luas daripada perusahaan dengan rasio leverage yang rendah, Nugroho dan Purwanto (2013).

sebelumnya, leverage berpengaruh secara signifikan terhadap pengungkapan triple bottom line. seperti penelitian Yanti dan Rusmini (2015), Ho dan Taylor (2007), Nur dan Priantinah (2012) dan Rawi dan Muchlish (2010) mendapatkan hasil leverage berpengaruh secara signifikan terhadap luas pengungkapan triple bottom line. Adanya peraturan yang sah mengenai pengungkapan TBL di negara-negara maju, namun masih jarang untuk negara berkembang seperti Indonesia. Dengan tidak adanya peraturan yang baku, membuat perusahaan masih enggan untuk mengungkapkan triple bottom line secara suka rela.

b. Hubungan Profitabilitas terhadap Luas Pengungkapan Triple Bottom

Line

Profitabilitas sebagai bentuk pertanggungjawaban dari agen yang memegang kendali pada perusahaan maka perusahaan pasti melakukan pengungkapan ekonomi, sosial dan lingkungan serta pelaporannya. Sesuai dengan teori legitimasi yang juga menghubungkan antara laba yang dihasilkan perusahaan dengan pelaporan triple bottom line. Jika suatu perusahaan memiliki laba yang cukup tinggi, pihak manajemen juga harus memberikan aktifitas sosial dan lingkungan sebagai perwujudan kontrak sosial yang terjadi dalam interaksi di masyarakat.

ini sesuai dengan hasil penelitian sebelumnya yang dilakukan oleh Aulia dan Wijaya (2011), Nughroho dan Purwanto (2013), Belkaoui dan Karpik (1989), Anggraini 2006 dan Siregar (2016) bahwa profitabilitas tidak berpengaruh positif terhadap pengungkapan triple bottom line.

Tidak berpengaruhnya variabel profitabilitas dalam penelitian ini disebabkan karena rata-rata profitabilitas dalam penelitian ini relatif kecil yaitu 3.68 persen sehingga kurang menjelaskan pengungkapan triple bottom line. Secara teori tingkat profitabilitas bertujuan untuk mengukur kemampuan perusahaan untuk memperoleh keuntungan atau profitabilitas pada tingkat penjualan, aset dan modal saham tertentu. Oleh karena itu, jika perusahaan mengalami keuntungan yang tinggi, perusahaan tersebut tidak akan mengungkapkan informasi yang lebih lengkap dalam pelaporan keuangannya, (Nugroho dan Purwanto,2013).

untuk negara berkembang seperti Indonesia. Dengan tidak adanya peraturan yang baku, membuat perusahaan masih enggan untuk mengungkapkan triple bottom line secara suka rela. Di Indonesia semakin tinggi tingkat profitabilitas atau tingkat perusahaan mendapatkan keuntungan, maka semakin kecil pula perusahaan tersebut mengungkapkan TBL.

c. Hubungan Likuiditas terhadap Luas Pengungkapan Triple Bottom

Line

Likuiditas merupakan salah satu faktor penting bagi pengungkapan yang dilakukan oleh perusahaan, karena investor, kreditor dan pemangku kepentingan lainnya sangat memperhatikan status going concern perusahaan. Sesuai dengan teori agensi dalam hubungannya manajer sebagai agen berusaha untuk memenuhi kepentingan investor (prinsipal) dengan meningkatkan nilai perusahaan dan menjaga kelangsungan operasi perusahaan dengan menjaga likuiditasnya agar perusahaan dapat bertahan dengan lama. Jika suatu perusahaan sangat likuid kemungkinan besar perusahaan tersebut memberikan rincian lebih lengkap terhadap pengungkapan triple bottom line guna untuk kelangsungan hidup perusahaannya.

dengan hasil penelitian sebelumnya yang dilakukan oleh Jennifer Ho dan Taylor (2007), Yanti dan Rasmini (2015) dan Siregar (2016).

Tidak berpengaruhnya variabel likuiditas dalam penelitian ini dapat dikarenakan jika suatu likuiditas yang tinggi membuat perusahaan tidak mampu mengurangi ketidakpastian saham. Perusahaan yang memiliki likuiditas yang baik dianggap mampu mengatur bisnisnya sehingga memiliki tingkat resiko yang lebih kecil. Jadi kesimpulannya bahwa semakin likuid perusaahan tersebut maka akan semakin rendah tingkat resiko yang dimiliki dan menyebabkan pengungkapan triple bottom line yang lebih terbatas.

d. Hubungan Jenis Industri terhadap Luas Pengungkapan Triple Bottom

Line

Jenis industri dapat dikategorikan berdasarkan low profile dan high profile. Perusahaan dengan kategori high profile berusaha memberikan pengungkapan informasi yang cenderung lebih luas hal ini dikarenakan perusahaan yang berkategori high profile berusaha melegitimasi kegiatan usahanya agar mengurangi tekanan dari masyarakat. Jika perusahaan mengungkapkan atau melakukan triple bottom line maka masyarakat tidak akan banyak menuntut banyak.

Hasil uji parsial menunjukkan bahwa jenis industri tidak berpengaruh positif terhadap luas pengungkapan triple bottom line yang berarti hasil penelitian ini menolak hipotesis keempat (H4). Hasil penelitian ini sesuai dengan hasil penelitian sebelumnya yang dilakukan oleh Aulia dan Wijaya (2011) dan Siregar (2016).

Tidak berpengaruhnya variabel jenis industri dalam penelitian ini karena dapat diindikasikan perusahaan high profile maupun low profile melakukan pengungkapan berdasarkan dengan peraturan yang ada yang berlaku untuk jenis industri manapun. Jika perusahaan itu dalam kategori high profile namun peraturan yang ada tidak mengungkapkan TBL maka tidak dapat mengungkapkan TBL.

yang berhubungan dengan pengungkapan triple bottom line. Berbeda dengan negara-negara maju yang telah dilakukan oleh penelitian-penelitian sebelumnya, jenis industri berpengaruh secara signifikan terhadap pengungkapan triple bottom line. pada negara-negara maju jenis industri berpengaruh secara signifikan karena adanya peraturan mengenai pengungkapan TBL itu sendiri. Berbeda dengan Indonesia, belum adanya peraturan yang mengatur tentang pengungkapan TBL membuat perusahaan yang berada dalam jenis industri yang ada tidak secara suka rela mengungkapan TBL. Perusahaan yang masuk dalam kategori low profile atau high profile tetap pada peraturan perusahaan itu sendiri.

e. Hubungan Kepemilikan Manajemen terhadap Luas Pengungkapan

Triple Bottom Line

Kepemilikan manajemen merupakan presentase suara yang berkaitan dengan saham dan option yang dimiliki oleh manajer atau direksi suatu perusahaan (Mathiesen, 2004). Kepemilikan manajerial juga dapat menjadi bonding mechanism yang digunakan untuk mengurangi konflik keagenan antara manajemen dengan pemegang saham (Megginson, 1997: 375). Jika suatu manajemen yang terkait dengan nilai perusahaan diharapkan akan membuat manajemen dapat bertindak demi meningkatkan nilai perusahaan dengan sendirinya.

yang berarti hasil penelitian ini menolak hipotesis kelima (H5).Hasil penelitian ini sesuai dengan hasil penelitian sebelumnya yang dilakukan oleh Nugroho dan Purwanto (2013) bahwa kepemilikan manajemen tidak berpengaruh positif terhadap luas pengungkapan triple bottom line.

Tidak berpengaruhnya variabel kepemilikan manajemen dalam penelitian ini karena jumlah kepemilikan manajerial dalam penelitian ini cukup kecil. Konflik kepentingan antara manajer dengan pemilik menjadi semakin besar ketika kepemilikan manajer terhadap perusahaan semakin kecil. Semakin banyak kepemilikan manajerial dalam suatu perusahaan membuat manajer tidak akan mengungkapankan TBL karena pengungkapan TBL menambah beban yang harus ditanggung. Penambahan biaya ini menjadikan pihak manajerial yang memiliki saham tidak mengungkapkan secara suka rela.

TABEL 4.11

RINGKASAN SELURUH HASIL PENGUJIAN HIPOTESIS

KODE HIPOTESIS HASIL

H1

Leverage berpengaruh negatif terhadap luas pengungkapan triple bottom line

Ditolak

H2

Profitabilitas berpengaruh positif terhadap luas pengungkapan triple bottom line

Ditolak

H3

Likuiditas berpengaruh positif terhadap luas pengungkapan triple bottom line

Ditolak

H4a

Perusahaan dengan jenis industri berkategori high profile berpengaruh lebih luas terhadap pengungkapan triple bottom line dibandingkan perusahaan dengan jenis industri berkategori low profile

Ditolak

H4b

Perusahaan dengan jenis industri berkategori low profile berpengaruh lebih luas terhadap pengungkapan triple bottom line dibandingkan perusahaan dengan jenis industri berkategori high profile

Ditolak

H5

Kepemilikan manajemen berpengaruh positif terhadap luas pengungkapan triple bottom line

54

BAB V

SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN

A. Simpulan

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang dapat berpengaruh pada luas pengungkapan triple bottom line dengan bahan observasi pengungkapan laporan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2012-2014. Berdasarkan analisis dan pengujian data dalam penelitian ini, dapat ditarik kesimpulan sebagai berikut :

1. Leverage tidak berpengaruh negatif terhadap luas pengungkapan triple bottom line.

2. Profitabilitas tidak berpengaruh positif terhadap luas pengungkapan triple bottom line.

3. Likuiditas tidak berpengaruh positif terhadap luas pengungkapan triple bottom line.

4. Jenis industri tidak berpengaruh positif terhadap luas pengungkapan triple bottom line.

B. Saran

Berdasarkan hasil penelitian ini terdapat beberapa saran untuk perbaikan penelitian kedepannya sebegai berikut :

1. Menambah jumlah sampel penelitian dengan memanjangkan periode waktu penelitian agar hasil penelitian dapat lebih mencerminkan kondisi yang sesungguhnya.

2. Penelitian selanjutnya diharapkan dapat menambah beberapa variabel dari struktur kepemilikan seperti kepemilikan institusional atau kepemilikan publik.

3. Penelitian selanjutnya diharapkan mempertimbangkan pengukuran lain dari pengungkapan Triple Bottom Line.

C. Keterbatasan Penelitian

Penelitian ini dilakukan dengan beberapa keterbatasan penelitian yang dengan keterbatasan tersebut dapat berpengaruh terhadap hasil penelitian. Keterbatasan-keterbatasan yang ada dalam penelitian ini adalah sebegai berikut :

1. Perusahaan yang digunakan sebagai sampel dirasa kurang banyak sehingga tidak dapat mencerminkan kondisi perusahaan manufaktur yang ada di Bursa Efek Indonesia (BEI).