(Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Pada Periode 2012-2015)

THE INFLUENCE OF COMPANY SIZE, PROFITABILITY, BUSINESS RISK, TIME INTEREST EARNED, GROWTH, ASSET STRUCTURE

AND LIQUIDITY ON CAPITAL STRUCTURE

(Study on Manufacturing Company in Indonesia Stock Exchange time period 2012-2015)

Skripsi

Oleh

Bayu Anugerah Putra

20130410448

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

(Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Pada Periode 2012-2015)

THE INFLUENCE OF COMPANY SIZE, PROFITABILITY, BUSINESS RISK, TIME INTEREST EARNED, GROWTH, ASSET STRUCTURE AND

LIQUIDITY ON CAPITAL STRUCTURE

(Study on Manufacturing Company in Indonesia Stock Exchange time period 2012-2015)

Skripsi

Oleh

Bayu Anugerah Putra

20130410448

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

Nomor Mahasiswa : 20130410448

Menyatakan bahwa skripsi ini dengan judul : “PENGARUH UKURAN PERUSAHAAN, PROFITABILITAS, RISIKO BISNIS, TIME INTEREST

EARNED, PERTUMBUHAN PERUSAHAAN, STRUKUR AKTIVA,

LIKUIDITAS TERHADAP STRUKTUR MODAL (Studi Pada Perusahaan

Manufaktur Yang Terdaftar di Bursa Efek Indonesia)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat tertulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut untuk dibatalkan.

Yogyakarta, 10 Mei 2017

“

Kamu tidak akan pernah jatuh jika kamu takut untuk memanjat. Tapi

tidak akan ada kebahagiaan ketika kamu hanya hidup di tanah

”

“

Agar dapat membahagiakan seseorang, isilah tangannya dengan kerja,

hatinya dengan kasih sayang, pikirannya dengan tujuan, ingatannya

dengan ilmu yang bermanfaat, masa depannya dengan harapan, dan

perutnya dengan makanan.

”

–

Frederick E. Crane

“

Dalam masalah hati nurani, pikiran pertamalah yang terbaik. Dalam

masalah kebijaksanaan, pemikiran terakhirlah yang paling baik.

”

–

Robert Hal

“Saya melakukan yang terbaik yang saya tahu, saya melakukan yang

sangat baik yang saya bisa dan saya melakukan yang terbaik sampai

kemampuan untuk bisa menyelesaikan skripsi ini. Skripsi ini kupersembahkan dengan sangat manis untuk kedua orang tua saya yang sangat ingin saya bahagiakan yakni Ibu

Samirah dan Bapak (Alm. Khafiyun) yang sudah mendoakan saya hingga terselesaikannya skripsi ini. Juga saya persembahkan skripsi ini dengan sangat romantis untuk Amin Nurul Fatimah serta kakak-kakak terbaikku, Teguh Hermawan

yang tak lekang menyisihkan rezekinya untuk saya kuliah sampai selesai seperti sekarang ini. Terlebih dari pada itu, saya harus memberikan ucapan rasa terimakasih kepada Almamaterku tercinta, Universitas Muhamadiyah Yogyakarta dan orang yang terkait didalamnya yang sudah memberikan pengalaman serta pelajaran yang berharga

selama tiga tahun lebih ini.

Lagi-lagi, saya harus mengucapkan terima kasih banyak kepada teman lembur skripsi saya, Reza Budi Cahyono, Toyib Nur Fajri dan Fatkhurrohman yang sudah ikhlas

membantu saya dalam memburu gelar sarjana ini. Terimakasih!

Teman-teman kuliah, KKN, (Alm.Ivan Adi Saputra) dan cinta yang sudah berlalu lalang selama tiga tahun ini dan semuanya yang sudah terlibat dalam perjuangan saya

selama kuliah di UMY. Matursembah Nuwun nggeh..

Big Thanks untuk Kota Yogyakarta, dengan sejuta kenangan pahit dan manis yang selalu kuelu-elukan. Saya tumbuh menjadi pria dengan semakin dewasa di kota pelajar ini dan “BIARKAN AKU UNTUK SELALU PULANG LAGI SAAT JIWA SEPI

Segala puji bagi Allah SWT yang telah memberikan kemudahan, karunia dan rahmat dalam penulisan skripsi dengan judul “Pengaruh Ukuran Perusahaan,

Profitabilitas, Risiko Bisnis, Time Interest Earned, Pertumbuhan Perusahaan, Struktur Aktiva, dan Likuiditas terhadap Struktur Modal”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam

memperoleh gelar Sarjana pada Fakultas Ekonomi Universitas Muhamadiyah

Yogyakarta. Penulis mengambil topik ini dengan harapan dapat memberikan

masukan bagi para investor dalam mengambil keputusan investasi serta

memberikan masukan dan ide pengembangan bagi penelitian selanjutnya.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan dari

berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan

banyak terimakasih yang sebanyak-banyaknya kepada:

1. Dekan Fakultas Ekonomi Universitas Muhamadiyah Yogyakarta yang telah

memberikan petunjuk, bimbingan dan kemudahan selama penulis menyelesaikan

proses studi.

2. Kepala Program Studi Manajemen Universitas Muhamadiyah Yogyakarta yang

telah mengarahkan, membantu dan mengoreksi kesalahan penulis serta

mengarahkan penulis sehingga penulis mampu untuk menyelesaikan semua

dan perhatian kepada penulis hingga bisa menyelesaikan studi.

5. Semua pihak yang telah memberikan dukungan, bantuan, kemudahan dan

semangat dalam proses penyelesaian tugas akhir (skripsi ini).

Sebagai akhir, tiada gading yang tak retak, penulis menyadari masih

memiliki banyak kekurangan dalam skripsi ini. Oleh sebab itu, kritik, saran, dan

pengembangan penelitian selanjutnya sangat diperlukan untuk kedalam karya

tulis dengan topik ini.

Yogyakarta, 10 Mei 2017

HALAMAN JUDUL ... ... ii

HALAMAN PENGESAHAN... ... iii

HALAMAN PERNYATAAN ... ... iv

C. Faktor-Faktor yang Mempengaruhi Struktur Modal ... ... 9

D. Penelitian Terdahulu ... .... 13

E. Hubungan Antar Variabel dan Penurunan Hipotesis ... .... 14

F. Model Penelitian ... .... 20

BAB III METODOLOGI PENELITIAN... .... 21

A. Obyek Penelitian ... .... 21

B. Data dan Teknik Pengambilan Sampel ... .... 21

C. Populasi dan Sampel ... .... 22

BAB IV HASIL PENELITIAN DAN PEMBAHSAN ... .... 33

A. Gambaran Umum Obyek Penelitian ... .... 33

B. Analisis Statistik Deskriptif ... .... 34

C. Analisi Linear Berganda ... .... 38

D. Hasil Uji Asumsi Klasik ... .... 41

1. Uji Normalitas ... .... 41

2. Uji Multikolinearitas ... .... 43

3. Uji Heteroskedastisitas ... .... 44

4. Uji Auttokorelasi ... .... 46

E. Hasil Uji Hipotesis ... .... 47

1. Uji T Hipotesis ... .... 47

2. Uji Koefisien Determinasi ... .... 50

F. Pembahasan ... .... 51

BAB V KESIMPULAN DAN SARAN ... .... 59

A. Kesimpulan ... .... 59

B. Saran ... .... 61

C. Keterbatasan ... .... 62

DAFTAR PUSTAKA ... .... 64

4.3 Tabel Hasil Uji Analisis Linear Berganda ... .... 39

4.4 Tabel Hasil Uji Normalitas ... .... 42

4.5 Tabel Hasil Uji Multikolinieritas ... .... 44

4.6 Tabel Hasil Uji Heteroskedastisitas Awal ... .... 45

4.7 Tabel Hasil Uji Heteroskedastisitas setelah tranformasi logaritma ... .... 46

4.8 Tabel Hasil Uji Autokorelasi ... .... 47

4.9 Tabel Hasil Uji t ... .... 48

adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Penelitian ini menggunakan metode purposive sampling. Alat analisis yang digunakan adalah Statistik SPSS. Sampel yang saya gunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek pada periode 2012 sampai 2015. Dalam penelitian ini ada sebanyak 15 perusahaan manufaktur yang masuk dalam kriteria saya, yaitu perusahaan yang mempunyai laba dan beban bunga pada periode penelitian tersebut.

Berdasarkan analisis yang telah dilakukan diperoleh hasil bahwa ukuran perusahaan, pertumbuhan perusahaan, struktur aktiva berpengaruh positif signifikan dan profitabilitas, risiko bisnis, time interest earned, likuiditas berpengaruh negatif signifikan terhadap struktur modal.

listed in Indonesia Stock Exchange. This study using purposive sampling method. The analytical tool used was SPSS Statistics. Samples that I use in this research is manufacturing companies listed on the Stock Exchange in the period from 2012 to 2015. In this study, there are 15 manufacturing companies that fall into my criteria, it is companies that distribute ds and interest expense in the period of the study.

Based on the analysis that has been done shows that the size, growth, asset structure of significant positive effect on d Policy, and profiability, business risk, time interest earned, liquidity significant negative effect on d Policy.

BAB I PENDAHULUAN

A. Latar Belakang

Kebutuhan dana suatu perusahaan sangat penting dikarenakan

berkaitan langsung dengan berjalannya perusahaan dan kesempatan

perusahaan untuk berkembang. Struktur modal juga mempunyai efek

langsung dengan posisi keuangan perusahaan. Dalam pemenuhan kebutuhan

dana ada dua sumber meliputi sumber dana internal dan sumber dana

eksternal. Pemenuhan kebutuhan pendanaan internal merupakan dana yang

diperoleh sendiri oleh perusahaan misalnya laba yang tidak dibagikan

,sehingga dapat dikatakan perusahaan tersebut melakukan pembelanjaan dari

pendanaan intern (internal financing) (Riyanto, 2001).

Sedangkan pengertian pembelanjaan sendiri itu adalah dalam arti

sempit, karena hanya menyangkut pemenuhan kebutuhan dana. Semakin besar

dana internal yang berasal dari laba ditahan maka akan semakin memperkuat

posisi keuangan suatu perusahaan dalam menghadapi kesulitan keuangan di

masa yang akan datang. Laba ditahan ini digunakan suatu perusahaan untuk

cadangan menghadapi kerugian yang timbul di masa yang akan dating,

melunasi hutang perusahaan yang ada, menambah modal kerja dan

membelanjai ekspansi perusahaan di masab yang akan datang (Riyanto,

2001).

Selain sumber dana internal ada sumber dana yang lain diantaranya

sumber eksternal, yaitu sumber pendanaa berasal dari tambahan penyertaan

modal pemilik atau penerbitan saham baru, penjualan obligasi, dan kredit dari

bank (Riyanto, 2001). Apabila suatu perusahaan dalam memenuhi kebutuhan

dananya menggunakan sumber dari luar, disebut dengan pembelanjaan

eksternal. Penentuan alternatif pendanaan dianggap penting karena

masing-masing sumber pendanaan tersebut memiliki biaya modal yang berbeda-beda.

Manajer keuangan diharapkan mampu untuk menerapkan pemilihan alternatif

sumber dana yang paling tepat bagi perusahaan. Kemudian perusahaan perlu

mempertimbangkan apakah perusahaan tersebut dananya dipenuhi dari saham,

hutang, atau kombinasi dari keduanya. Selanjutnya perusahaan harus

mempertimbangkan keseimbangan secara optimal dalam menentukan struktur

modalnya.

Keputusan pendanaan serta pengelolaan strukur modal berkaitan

dengan nilai perusahaan dan jumlah biaya modal yang harus dikeluarkan.

Pendanaan eksternal yang dilakukan oleh perusahaan melalui hutang akan

menimbulkan biaya modal sebesar biaya bunga yang dibebankan oleh

kreditur. Di lain sisi, jika manajer menggunakan dana internal atau dana

sendiri, maka akan timbul opportunity cost dari dana atau modal sendiri yang

akan menimbulkan biaya tetap dalam bentuk biaya modal yang tinggi, yang

selanjutnya dapat berakibat pada rendahnya profitabilitas perusahaan.

Berbagai teori mengenai strktur modal dapat menjelaskan perilaku

pengambilan keputusan struktur modal oleh pihak manajemen perusahaan,

seperti asymmetric information theory, agency theory, trade off theory, dan

pecking order theory. Kegiatan yang dilakukan oleh manajer dalam

pengelolaan keuangan pada dasarnya dibagi menjadi dua, yaitu kegiatan

dalam pencarian sumber dana (financing) dan kegiatan penggunaan dana

(investment) (Mamduh, 2004). Manajer harus dapat mengambil keputusan

untuk memilih sumber-sumber dana yang akan digunakan dan juga seberapa

besar dana-dana tersebut digunakan untuk pembiayaan perusahaan sehingga

nantinya dana yang diperoleh tidak memberatkan perusahaan. Selain itu

manajer keuangan juga harus dapat mengambil keputusan yang sesuai dalam

penggunaan dana yang diperoleh agar dana tersebut dapat dimanfaatkan

secara maksimal. Sehingga manajer keuangan harus dapat mengombinasikan

antara keputusan-keputusan tersebut agar nantinya keputusan yang diambil

dapat meningkatkan profitabilitas perusahaan.

Alasan memilih industri manufaktur karena saham-saham ini yang

paling tahan terhadap krisis ekonomi di banding sektor industri lainnya.

Karena dalam kondisi krisispun atau tidak kebutuhan manufaktur tetap

dibutuhkan. Meskipun sebagian produknya bukan kebutuhan sehari-hari,

manufaktur sesuai dengan yang dibutuhkan, kesenangan dan selera

masing-masing rumah tangga. Sehingga sangat dimungkinkan keseharian masyarakat

menngkonsumsi produk-produk yang dihasilkan oleh perusahaan manufaktur.

Disisi lain perusahaan manufaktur merupakan perusahaan yang

produknya dibutuhkan sehari-hari sehingga kecil kemungkinan akan rugi.

Dengan memiliki saham perusahaan manufakur kemungkinan kecil akan rugi

dan di harapkan akan mendapatkan keuntungan yang lebih besar dari tingkat

kerugiannya. Penelitian terhadap struktur modal masih mungkin untuk dikaji

karena adanya bukti empiris yang menyimpulkan perbedaan hasil penelitian

terdahulu. Pada penelitian sebelumnya yang dilakukan oleh Firnanti (2011)

dengan hasil penelitian yang menyatakan faktor yang mempengaruhi struktur

modal yaitu pertumbuhan perusahaan berpengaruh terhadap struktur modal

dan ukuran perusahaan tidak berpengaruh terhadap struktur modal sedangkan

penelitian Yuliati (2011) factor yang mempengaruhi struktur modal yaitu

ukuran perusahaan berpengaruh terhadap struktur modal dan pertumbuhan

perusahaan tidak berpengaruh terhadap struktur modal.

Dengan adanya perbedaan hasil riset di atas sangat menarik untuk diteliti lebih lanjut, sehingga diajukan judul penelitian: “Analisis pengaruh

ukuran perusahaan, profitabilitas, risiko bisnis, time interest earned,

pertumbuhan perusahaan, struktur aktiva, dan likuiditas terhadap struktur

Kelebihan dari penelitian ini adalah penelitian ini membahas tentang

struktur modal perusahaan dan faktor-faktornya, sebagaimana kita tahu bahwa

dalam menjalankan suatu perusahaan memerlukan pemasukan dana atau

modal, sehingga penelitian ini sangat berguna sebagai bahan pertimbangan

perusahaan dalam mencari dana atau modal B. Rumusan Masalah

Rumusan masalah dari penelitian ini adalah :

1. Apakah terdapat pengaruh Ukuran Perusahaan terhadap Struktur Modal?

2. Apakah terdapat pengaruh Profitabilitas terhadap Struktur Modal?

3. Apakah terdapat pengaruh Risiko Bisnis terhadap Struktur Modal?

4. Apakah terdapat pengaruh Time Interest Earned terhadap Struktur Modal?

5. Apakah terdapat pengaruh Pertumbuhan Perusahaan terhadap Struktur Modal?

6. Apakah terdapat pengaruh Struktur Aktiva terhadap Struktur Modal?

7. Apakah terdapat pengaruh Likuiditas terhadap Struktur Modal?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk menguji pengaruh Ukuran Perusahaan terhadap Struktur Modal.

2. Untuk menguji pengaruh Profitabilitas terhadap Struktur Modal.

3. Untuk menguji pengaruh Risiko Bisnis terhadap Struktur Modal.

4. Untuk menguji pengaruh Time Interest Earned terhadap Struktur Modal.

5. Untuk menguji pengaruh Pertumbuhan Perusahaan terhadap Struktur Modal.

7. Untuk menguji pengaruh Likuiditas terhadap Struktur Modal.

D. Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1. Secara teoritis penelitian ini diharapkan dapat memberikan sumbangan

pemikiran dan memperluas wawasan tentang pengaruh ukuran perusahaan,

profitabilitas, risiko bisnis, time interest earned, pertumbuhan perusahaan,

likuiditas terhadap struktur modal.

2. Secara praktek penelitian ini memberikan masukan atau saran bagi pihak

perusahaan untuk memperbaiki masalahnya bahwa ada faktor yang

berpengaruh terhadap struktur modal. Dan hasil penelitian ini dapat dijadikan

bahan pertimbangan, masukan dan acuan penelitian.

E. Batasan Penelitian

Batasan dari penelitian ini adalah :

1. Penelitian ini hanya dilakukan dengan periode yaitu tahun 2012 – 2015.

2. Penelitian ini dilakukan pada perusahaan manufaktur yang tercatat di BEI.

3. Variabel yang digunakan dalam penelitian ini yaitu ukuran perusahaan,

profitabilitas, risiko bisnis, time interest earned, pertumbuhan perusahaan,

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

a. Pengertian Struktur Modal

Struktur modal merupakan campuran sumber – sumber dana jangka

panjang yang digunakan perusahaan (Keown 2010), sedangkan menurut

Riyanto (2001), struktur modal adalah pembelanjaan permanen dimana

mencerminkan perimbangan antara hutang jangka panjang dengan modal

sendiri Sartono (2008), menyatakan bahwa struktur modal merupakan

perimbangan jumlah hutang jangka pendek yang bersifat permanen, hutang

jangka panjang, saham preferen dan saham biasa.

B. Teori Struktur Modal

1. Tradeoff-Theory

Menurut Brigham & Houston (2011), dijelaskan mengenai ringkasan

toeri pertukaran (trade-off theory) adalah adanya fakta bahwa bunga yang

dibayarkan sebagai beban pengurang pajak membuat hutang menjadi lebih

murah dibandingkan dengan saham biasa atau saham preferen. Secara tidak

langsung, pemerintah membayar sebagian biaya hutang atau dengan kata lain

hutang memberikan manfaat perlindungan pajak.

2. Pecking Order Theory

Secara ringkas pecking order theory menyatakan bahwa (Brealley dan

myers, 1991 dalam Suad, 2008) : Pertama, perusahaan lebih menyukai

internal financing (pendanaan dari hasil operasi perusahaan). Kedua,

perusahaan mencoba menyesuaikan rasio pembagian dividen yang

ditargetkan dengan berusaha menghindari perubahan pembayaran dividen

secara drastic. Ketiga, kebijakan dividen yang konstan dengan fluktuasi

dan profitabilitas dan kesempatan investasi yang tidak dapat bisa di duga.

Keempat, apabila pendanaan dari luar (external financing) diperlukan, maka perusahaan akan menerbitkan sekuritas paling “aman” terlebih

dahulu.

Menurut Mamduh (2004) pecking order theory menyatakan secara

spesifik, perusahaan dalam penggunaan dana secara urut diantaranya :

1. Perusahaan memilih pendanaan internal. Dana internal tersebut diperoleh

dari laba (keuntungan) yang dihasilkan dari kegiatan operasional

perusahaan.

2. Perusahaan menghitung target rasio pembayaran didasarkan pada

perkiraan kesempatan investasi. Dan perusahaan selalu berusaha

menghindari perubahan dividen yang terjadi secara tiba-tiba (pembayaran

dividen diusahakan selalu konstan, atau kalua berubah terjadi secara

3. Karena kebijakan dividen yang konstan (sticky), dengan fluktuasi

keuntungan dan kesempatan investasi yang tidak bisa diprediksi, akan

menyebabkan aliran kas yang diterima perusahaan lebih besar di

bandingkan dengan pengeluaran investasi pada saat-saat tertentu. Dan

lebih kecil pada saat yang lain. Jika kas tersebut lebih besar, perusahaan

akan membayar utang atau membeli surat berharga dan jika kas lebih

kecil, perusahaan akan menggunakan kas yang ada atau menjual surat

berharga.

4. Jika pendanaan eksternal diperlukan, perusahaan akan mengeluarkan surat

berharga yang paling aman terlebih dahulu. Perusahaan memulai dengan

utang , selanjutnya diikuti dengan surat berharga campuran (hybrid)

seperti obligasi konvertibel, dan kemudian barangkali saham sebagai

pilihan terakhir.

C. Faktor – faktor yang mempengaruhi struktur modal

Ada beberapa faktor faktor yang mempengaruhi struktur modal.

Menurut Riyanto (2001), variabel yang mempengaruhi struktur modal adalah:

tingkat bunga, stabilitas dari earning, susunan dari aktiva, kadar resiko dari

aktiva, besarnya jumlah modal yang dibutuhkan, keadaan pasar modal, sifat

manajemen, besarnya suatu perusahaan. Sedangkan menurut Brigham dan

Houston (2011), variabel yang mempengaruhi struktur modal adalah :

profitabilitas, pajak, kendali, sikap manajemen, sikap pemberi pinjaman,

kondisi pasar, kondisi internal perusahaan, dan fleksibilitas keuangan. Maka

peneliti mengambil 7 variabel dalam penelitian ini, diantaranya yaitu : 1. Ukuran Perusahaan

Ukuran perusahaan adalah perusahaan yang mempunyai saham yang

besar, dan setiap penambahan lembar sahamnya hanya berpengaruh kecil

terhadap kemungkinan hilang kontrol dari pihak dominan terhadap

perusahaan yang bersangkutan (Riyanto, 2001). Ukuran perusahaan

menggambarkan besar kecilnya suatu perusahaan dimana ukuran perusahaan

berpengaruh terhadap keputusan investasi bagi investor. 2. Profitabilitas

Profitabilitas adalah kemampuan perusahaan menghasilkan laba atau

keuntungan melalui sejumlah kebijakan yang telah ditetapkan oleh manjemen

perusahaan. Menurut (Pearce, 2008), profitabilitas merupakan hasil bersih dari

sejumlah kebijakan dan keputusan yang dipilih oleh manajemen suatu

organisasi. Sedangaka menurut Kusuma (2013), profitabilitas adalah

kemampuan perusahaan memperoleh laba melalui operasional perusahaanya

dengan menggunakan dana asset yang dimiliki oleh perusahaan. 3. Risiko Bisnis

Risiko bisnis merupakan risiko dasar yang dimiliki perusahaan selain

financial risk sebagai tambahan risiko akibat penggunaan hutang. Risiko

kegiatan bisnisnya, dengan kata lain risiko yang timbul akibat perusahaan

tidak menggunakan hutang. Risiko bisnis merupakansalah satu risiko yang

dihadapi perusahaan ketika menjalankan kegiatan operasinya (Gitman, 2003),

yaitu kemungkinan ketidakmungkinanperusahaan untuk mendanai kegiatan

operasionalnya.

4. Time Interest Earned

Time interest earned merupakan kemampuan perusahaan untuk

membayar bunga pinjamannya kepada kreditor dengan menggunakan

pendapatan operasionalnya. Kemampuan tersebut akan mempengaruhi

kepercayaan kreditor terhadap perusahaan tersebut. Semakin tinggi

kemampuan perusahaan membayar bunga pinjamnnya semakin tinggi

kapasitas hutang perusahaan tersebut (Baral, 2004).

5. Pertumbuhan Perusahaan

Perusahaan yang tumbuh dengan pesat harus lebih mengandalkan

modal eksternal. Pengembangan untuk penjualan saham biasa lebih besar dari

pada untuk penerbitan surat utang, yang mendorong perusahaan untuk lebih

banyak mengandalkan hutang. Pertumbuhan perusahaan merupakan

perkembangan perusahaan yang diukur dengan tingkat pertumbuhan total

aktiva. Semakin tinggi pertumbuhan perusahaan maka akan semakin besar

6. Struktur Aktiva

Struktur aktiva merupakan rasio antara aktiva tetap dengan aktiva yang

dimiliki perusahaan (Husnan, 2002). Menurut Adrianto dan Wibowo (2007),

aktiva berwujud yang semakin besar akan menunjukan kemampuan

perusahaan dalam memberikan jaminan yang lebih tinggi, sehingga dengan

mengasumsikan semua faktor lain konstan perusahaan akan meningkatkan

utang untuk mendapatkan keuntungan dari penggunaan hutang.Perusahaan

yang memiliki jaminan terhadap hutang akan lebih mudah mendapatkan

hutang dari pada perusahaan yang tidak memiliki jaminan terhadap hutang.

Dan juga perusahaan yang memiliki struktur aktiva yang lebih besar

kemungkinan juga akan lebih mapan dalam industri, memiliki risiko lebih

kecil yang akan menyebabkan leverage yang besar (Chen dan Hammes, 2002

dalam Supriyanto dan Falikhatun, 2008). Dan dapat disimpulkan bahwa

dengan struktur aktiva yang besar maka perusahaan memilik rasio hutang

yang besar. 7. Likuiditas

Likuiditas merupakan kemampuan suatu perusahaan dalam

mengembalikan pinjaman atau hutang perusahaan. Rasio likuiditas digunakan

untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka

pendeknya sumber daya jangka pendek untuk memenuhi kewajiban tersebut

(Van Horne dan Wachowicz, 2001). Menurut pecking order theory,

pembiayan hutang meliankan menggunakan dan internal terlebih dahulu

disebabkan perusahaan yang mempunyai tingkat likuiditas tinggi mempunyai

dana internal yang besar.

D. Penelitian Terdahulu

Penelitian tentang faktor-faktor yang mempengaruhi struktur modal

sudah banyak dilakukan oleh banyak peneliti, berikut ini adalah

penelitian-penelitian yang telah dilakukan diantaranya :

1. Putri (2012) dalam penelitianya yang berjudul “Pengaruh Profitabilitas,

Struktur Aktiva dan Ukuran Perusahaan terhadap Struktur Modal pada

Perusahaan Manufaktur Sektor Industri Makanan dan Minuman yang terdafar di BEI”. Hasil penelitian menunjukan bahwa struktur akitva,

ukuran perusahaan berpengaruh positif signifikan dan profitabilitas

berpengaruh positif dan tidak signifikan.

2. Yuliati (2011) dalam penelitianya yang berjudul “Analisis Faktor-Faktor yang Mempengaruhi Struktur Modal Industri Manufaktur Di BEI”. Hasil

dalam penelitian ini menunjukan profitabilitas, likuiditas berpengaruh

negatif signifikan dan ukuran perusahaan berpengaruh signifikan positif,

sedangkan struktur aktiva, pertumbuhan perusahaan, risiko bisnis

3. Indrajaya (2011) dalam penelitianya yang berjudul “Pengaruh Struktur

Aktiva, Ukuran Perusahaan, Tingkat Pertumbuhan, Profitabilitas dan Risiko Bisnis Terhadap Struktur Modal”. Hasil penelitian ini menunjukan

bahwa struktur aktiva, ukuran perusahaan, tingkat pertumbuhan, risiko

bisnis berpengaruh positif signifikan dan profitabilitas berpengaruh

negatif signifikan.

4. Lusangaji (2011) dalam penelitianya yang berjudul “Pengaruh Ukuran

Perusahaan, Struktur Aktiva, Pertumbuhan Perusahaan dan Profitabilitas

Terhadap Struktur Modal. Hasil penelitian ini menunjukan bahwa ukuran

perusahaan, profitabilitas, pertumbuhan perusahaan berpengaruh

signifikan dan struktur aktiva tidak berpengaruh signifikan.

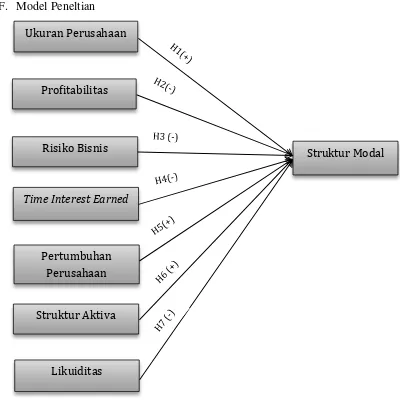

E. Hubungan Antar Variabel dan Penurunan Hipotesis

1. Pengaruh Ukuran Perusahaan terhadap Struktur Modal

Semakin besar perusahaan, maka semakin besar juga dana yang

dibutuhkan oleh perusahaan tersebut untuk kegiatan operasionalnya.

Semakin besar perusahaan, maka semakin mudah juga perusahaan itu

memperoleh hutang. Perusahaan yang besar akan memiliki kemudahan

akses sehingga fleksibilitas perusahaan besar juga akan lebih besar karena

pihak kreditur akan lebih suka untuk memberikan kredit kepada

perusahaan besar. Hal ini akan mempermudah perusahaan dengan ukuran

pecking order theory, yang menyatakan bahwa jika pendanaan eksternal

diperlukan, perusahaan akan mengeluarkan surat berharga yang paling

aman terlebih dahulu, dimulai dengan hutang dan selanjutnya diikuti

dengan surat berharga campuran (Mamduh, 2004).

Berdasarkan hasil penelitian Yuliati (2011), Lusangaji (2012), Putri

(2012), Yovin (2012), menunjukan bahwa profitabilitas secara signifikan

berpengaruh terhadap struktur modal. Hipotesis dalam penelitian ini

adalah :

H1 : Ukuran Perusahaan berpengaruh positif dan signifikan terhadap

struktur modal

2. Pengaruh Profitabilitas terhadap Struktur Modal

Menurut Sartono (2008) adalah kemampuan perusahaan memperoleh

laba dalam hubungannya dengan penjualan, total aktiva maupun modal

sendiri. Perusahaan dengan profitabilitas yang tinggi akan memiliki dana

internal (laba ditahan) yang lebih banyak dari pada perusahaan dengan

profitabilitas rendah. Dengan laba ditahan yang besar, perusahaan akan

lebih senang menggunakan laba ditahan sebelum menggunakan hutang.

Dengan demikian, perusahaan yang mempunyai tingkat profitabilitas

tinggi akan mengurangi ketergantungan pada pihak luar karena tingkat

keuntungan yang tinggi memungkinkan perusahaan untuk memperoleh

sebagian besar pendanaannya dari laba ditahan. Hal ini akan berpengaruh

theory, suatu perusahaan akan memilih pendanaan internal. Dana internal

tersebut diperoleh dari laba (keuntungan) yang dihasilkan dari kegiatan

operasional perusahaan (Mamduh, 2004).

Berdasarkan hasil penelitian Finanti (2011), Yuliati (2011), Lusangaji

(2012), menunjukan bahwa profitabilitas secara signifikan berpengaruh

negatif terhadap struktur modal. Hipotesis dalam penelitian ini adalah :

H2 : Profitabilitas berpengaruh negatif signifikan terhadap struktur modal

3. Pengaruh Risiko Bisnis terhadap Struktur Modal

Dalam perusahaan risiko bisnis dari perusahaan akan meningkat jika

menggunakan hutang yang tinggi atau semakin banyak. Hal ini juga akan

meningkatkan kebangkrutan perusahaan (Kartika, 2014). Semakin tinggi

risiko yang dimiliki suatu perusahaan, maka seharusnya perusahaan harus

mengurangi hutang. Dengan tingginya risiko bisnis dari suatu perusahaan

maka modal yang diperoleh dari pihak luar perusahaan akan semakin

kecil. Sehingga ketika perusahaan tetap menggunakan hutang dalam

resiko yang tinggi maka kemungkinan perusahaan untuk bangkrut akan

semakin tinggi juga.

Berdasarkan hasil penelitian Prabansari dan Kusuma (2005),

menunjukan bahwa risiko bisnis secara signifikan berpengaruh negatif

terhadap struktur modal. Hipotesis dalam penelitian ini adalah :

4. Pengaruh Time Interest Earned terhadap Struktur Modal

Baral (2004) menyatakan bahwa semakin tinggi kemampuan

perusahaan dalam membayar bunga pinjaman nya, maka semakin rendah

pula tingkat kapasitas hutang perusahaan. Time interest earned

menunjukan kemampuan perusahaan untuk membayar bunga pinjamannya

kepada kreditor. Dengan kemampuan membayar bunga semakin tinggi

menandakan perusahaan mempunyai laba ditahan yang besar. Dengan

dana internal yang besar perusahaan tidak perlu melakukan hutang karena

perusahaan sudah dapat menutupi biaya operasionalnya dengan laba

ditahan. Hal ini sesuai dengan esensi pecking order theory yang

menyatakan bahwa perusahaan akan menggunakan dana internal terlebih

dahulu dari pada menggunakan dana eksternal.

Berdasarkan hasil peneliti Putra (2009), menunjukan bahwa time

interest earned secara signifikan berpengaruh negatif terhadap struktur

modal. Hipotesis dalam penelitian ini adalah :

H4 : Time interest earned berpengaruh negatif signifikan terhadap struktur

modal.

5. Pengaruh Pertumbuhan Perusahaan terhadap Struktur Modal

Pertumbuhan perusahaan menjadi salah satu cara untuk menilai

kemampuan perusahaan dalam membayar hutang-hutangnya dan untuk

memperoleh kemudahan pendanaan eksternal bagi perusahaan tersebut.

kepercayaan para kreditor untuk memberikan kesediaan modal pendanaan

melalui hutang jangka panjang. Tingkat pertumbuhan yang tinggi akan

menyebabkan meningkatnya jumlah aktiva yang digunakan, sehingga

akan meningkatkan jumlah dana yang dibutuhkan oleh perusahaan. Hal ini

didukung dengan pecking oder theory, suatu perusahaan akan lebih

memilih menggunakan utang terlebih dahulu dibandingkan menerbitkan

saham campuran (Mamduh, 2004).

Berdasarkan hasil penelitian Firnanti (2011), menunjukan bahwa

pertumbuhan perusahaan berpengaruh secara signifikan terhadap struktur

modal. Hipotesis dalam penelitian ini adalah :

H5 : Pertumbuhan perusahaan berpengaruh positif signifikan terhadap

struktur modal.

6. Pengaruh Struktur Aktiva terhadap Struktur Modal

Perusahaan yang struktur aktivanya memiliki perbandingan aktiva

tetap jangka panjang lebih besar akan menggunakan hutang jangka

panjang lebih banyak karena aktiva tetap yang ada dapat digunakan

sebagai jaminan hutang (Brigham & Houston, 2011). Dengan demikian

stuktur aktiva dapat digunakan untuk menentukan seberapa besar hutang

jangka panjang yang dapat diambil dan hal ini akan berpengaruh juga

terhadap penentuan besarnya struktur modal. Hal ini didukung dengan

pecking order theory yang menyatakan bahwa jika pendanaan eksternal

aman terlebih dahulu, dimulai dengan hutang dan selanjutnya diikuti

dengan surat berharga campuran.

Berdasarkan hasil penelitian Putri (2012), menunjukan bahwa struktur

aktiva secara signifikan berpengaruh positif terhadap struktuir modal.

Hipotesis dalam penelitian ini adalah :

H6 :Struktur aktiva berpengaruh positif dan signifikan terhadap struktur

modal.

7. Pengaruh Likuiditas terhadap Struktur Modal

Perusahaan yang mempunyai likuiditas tinggi akan cenderung tidak

menggunakan hutang di karenakan perusahaan yang mempunyai likuiditas

tinggi mempunyai dana internal yang besar, perusahaan yang mempunyai

dana internal besar akan mampu membiayai kegiatan operasioanl atau

investasinya dengan dana internal tesebut, sehingga perusahaan akan

menggunakan dana internalnya terlebih dahulu untuk membiayai kegiatan

perusahaan atau investasinya sebelum menggunakan dana eksternalnya

melalui hutang. Hal ini sesuai dengan esensi pecking order theory, yang

menyatakan suatu perusahaan akan memilih pendanaan internal. Dana

internal tersebut diperoleh dari laba (keuntungan) yang dihasilkan dari

kegiatan operasional perusahaan (Mamduh, 2004).

Berdasarkan hasil penelitian Yuliati (2011), menunjukan bahwa

likuiditas secara signifikan berpengaruh negatif terhadap struktur modal.

H7 : Likuiditas berpengaruh signifikan negatif terhadap struktur modal

F. Model Peneltian

Gambar 3.1 Model Penelitian Time Interest Earned

Risiko Bisnis Ukuran Perusahaan

Profitabilitas

Pertumbuhan

Perusahaan

Struktur Aktiva

Likuiditas

BAB III

Metodologi Penelitian

A. Obyek Penelitian

Obyek dalam penelitian ini adalah perusahaan Manufaktur, sedangkan

untuk subyek penelitian ini adalah laporan keuangan dari perusahaan

manufaktur yang terdaftar di BEI tahun 2012-2015. B. Data dan Teknik Pengambilan Sampel

1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.

Data sekunder adalah data yang diperoleh dari luar badan usaha (Pihak

eksternal perusahaan). Data sekunder dalam penelitian ini berupa laporan

keuangan publikasi yang ada di BEI tahun 2012-2015. Selain itu data

sekunder dalam penelitian ini diperoleh dari berbagai macam buku, jurnal

dan sumber lain yang berhubungan dengan kategori data eksternal.

2. Teknik Pengambilan Sampel

Teknik pengambilan sampel yang digunakan adalah purposive

sampling. Metode purposive sampling yaitu menetapkan kriteria sampel

(Sekar 2003 dalam Herlina dan Magdalena, 2008). Maksudnya peneliti

mengambil sampel perusahaan manufaktur dengan mempertimbangkan

kriteria perusahaan yang dibutuhkan sebagai sampel penelitian.

Sedangkan pertimbangan yang digunakan dalam pemilihan kriteria sampel

adalah sebagai berikut :

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesi (BEI)

2. Perusahaan yang mempunyai laba dan beban bunga selama periode

2012-2015.

3. Perusahaan yang masuk kriteria variabel ukuran perusahaan,

profitabilitas, risiko bisnis, time interest earned, pertumbuhan

perusahaan, struktur aktiva, likuiditas pada periode 2012-2105. C. Populasi dan Sampel

Menurut Sugiyono Populasi adalah wilayah generalisasi yang terdiri

atas, obyek/subjek yang mempunyai kuantitas & karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Arikunto (2006), sampel adalah sebagian atau wakil populasi yang diteliti.

Jika kita hanya akan meneliti sebagian dari populasi, maka penelitian tersebut

disebut penelitian sampel.

D. Devinisi Operasional dan Pengukuran Variabel

Definisi operasional variabel merupakan suatu definisi yang diberikan

kepada suatu variabel dengan memberikan arti untuk menspesifkasikan

kegatan atau membenarkan suatu operasional yang diperlukan untuk mengkur

variabel tersebut (Sugiyono, 2004). Definisi operasional variabel berguna

untuk memahami secara lebih dalam mengenai variabel di dalam sebuah

1) Variabel Dependent

Variabel dependent merupakan tipe variabel yang dijelaskan atau

dipengaruhi oleh variabel independent. Variabel dependent adalah

variabel yang mempunyai anak-anak panah menuju kearah variabel

tersebut. Variabel yang termasuk didalamnya adalah mencakup semua

variabel perantara dan tergantung. Variabel dependent dalam penelitian ini

yaitu :

a) Strktur Modal

Struktur modal adalah merupakan perimbangan jumlah huang

jangka pendek yang bersifat permanen, hutang jangka panjang serta

saham preferen dan saham biasa (Sartono, 2010). Hal ini dapat

disimpulkan bahwa struktur modal merupakan proporsi pendanaan

yang yang terdiri dari hutang, modal sendiri dan saham biasa maupun

saham preferen yang berguna untuk membiayai kegiatan operasional

perusahaan dalam waktu jangka panjang. Struktur Modal dapat di

hitung dengan Debt to Equity Ratio (DER), dengan rumus :

2) Variabel Independent

Variabel Independent merupak tipe variabel yang menjelaskan atau

mempengaruhi variabel yang lain. Variabel Independent adalah semua

diagram tidak ada panah yang menuju ke arahnya. Selain pada bagian

kesalahan pengukuran. Variabel ini berfungsi sebagian variabel bebas /

penyebab (Sarwono, 2012). Variabel independen dalam penelitian ini

yaitu :

a) Ukuran Perusahaan

Ukuran perusahaan adalah perusahaan yang mempunyai saham

yang besar, dan setiap penambahan lembar sahamnya hanya

berpengaruh kecil terhadap kemungkinan hilang kontrol dari pihak

dominan terhadap perusahaan yang bersangkutan (Riyanto, 2001).

Menurut Nadeem dan Wang (2011), cara mengukurnya adalah sebagai

berikut :

)

b) Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba

dalam hubungannya dengan penjualan, total aktiva maupun modal

sendiri (Sartono, 2008). Profitabilitas dalam penelitian ini diukur

menggunakan pendekatan aktivanya. Menurut Nadeem dan Wang

(2011), cara mengukurnya adalah sebagai berikut :

c) Risiko Bisnis

Risiko bisnis adalah ketidakpastian yang dihadapi perusahaan

dalam menjalankan kegiatan bisnisnya, dengan kata lain risiko yang

timbul akibat perusahaan tidak menggunakan hutang. Risiko bisnis

dapat diukur dengan standar deviasi profitabilitas. Risiko bisnis

merupakan salah satu risiko yang dihadapi perusahaan ketika

menjalankan kegiatan operasinya (Gitman, 2003), Risiko bisnis dapat

dihitung dengan rumus :

d) Time Interest Earned

Time interest earned adalah rasio yang menunjukan

perbandingan antara laba bersih sebelum bunga dan pajak dengan

beban bunga. Rasio ini mencerminkan kemampuan perusahaan dalam

memenuhi kewajibannya atau besarnya jaminan keuangan untuk

membayar bunga utang jangka panjang. Time interest earned

digunakan untuk mengukur kemampuan perusahaan dalam memenuhi

kewajiban bunga tahunan dan laba operasi (EBIT) serta mengukur

sejauh mana laba operasi boleh turun tanpa menyebabkan kegagalan

dari pemenuhan kewajiban membayar bunga pinjaman (Sawir, 2014).

e) Pertumbuhan Perusahaan

Perusahaan dengan tingkat pertumbuhan yang tinggi akan

mengimplikasikan adanya permintaan yang lebih tinggi akan

kebutuhan dana eksternal (Song, 2005). Menurut Kuntari (2002)

mengukur variabel tingkat pertumbuhan perusahaan dapat diukur

dengan melihat investasi yang dilakukan oleh perusahaan dengan

rumus :

f) Struktur Aktiva

Struktur aktiva merupakan rasio antara aktiva tetap dengan

aktiva yang dimiliki perusahaan (Husnan, 2002). Menurut Adrianto

dan Wibowo (2007), aktiva berwujud yang semakin besar akan

menunjukan kemampuan perusahaan dalam memberikan jaminan yang

lebih tinggi, sehingga dengan mengasumsikan semua faktor lain

konstan perusahaan akan meningkatkan utang untuk mendapatkan

keuntungan dari penggunaan hutang. Struktur aktiva dapat diukur

dengan rumus :

g) Likuiditas

Likuiditas merupakan indicator keuangan yang digunakan

untuk mengetahui kemampuan perusahaan dalam semua kewajiban

jangka pendek dengan menggunakan aktiva lancar yang dimiliki

perusahaan. Tingkat likuiditas (CR) adalah alat untuk mengukur

kemampuan perusahaan dalam memenuhi kewajiban keuangan jangka

pendek. Perusahaan yang dapat segera mengembalikan utang-utangnya

akan mendapat kepercayaan dari kreditur untuk menerbitkan utang

dalam jumlah yang besar. Diukur dengan rumus sebagai berikut

(Kutipan dari James C. Van Horne dan John M. Wachowicz, JR

(2012)) :

E. Teknik Analisis

Pada penelitian ini, analisis data yang dilakukan adalah analisis

kuantitatif yang dinyatakan dengan angka-angka dan perhitungannya

menggunakan metode standart yang dibantu dengan program Statistical

Package Social Sciences (SPSS). Metode analisis data yang digunakan

adalah uji asumsi klasik, analisis regresi berganda, dan uji hipotesis untuk

1. Analisis Regresi Berganda

Analisis ini untuk mengetahui arah hubungan antara variabel

independen dengan variabel dependen apakah masing-masing variabel

independen berhubungan positif atau negatif dan untuk memprediksi nilai

dari variabel dependen apabila nilai variabel independen mengalami

kenaikan atau penurunan. Persamaannya sebagai berikut:

Keterangan :

= Struktur Modal β1, β2, β3, β4, β5 = Koefisien Regresi

UK = Ukuran Perusahaan

Prof = Profitabilitas

RB = Risiko Bisnis

TIE = Time Interest Earned

PP = Pertumbuhan Perusahaan

SA = Struktur Aktiva

2. Uji Asumsi Klasik

a. Uji Normalitas

Uji asumsi klasik ini bertujuan untuk mengetahui apakah dalam

model regresi, variabel dependen dan independen keduanya memiliki

distribusi normal atau mendekati normal (Ghozali, 2007). Dasar

pengambilan keputusan yaitu (Ghozali, 2007): (1) Jika data menyebar

disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik

histogramnya menunjukkan pola distribusi normal, maka model

regresi memenuhi asumsi normalitas; (2) Jika data menyebar jauh dari

diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik

histogramnya tidak menunjukkan pola distribusi normal, maka model

regresi tidak memenuhi asumsi normalitas.

b. Uji Multikolonieritas

Ghozali (2007) menyatakan uji ini bertujuan untuk menguji apakah

pada model regresi ditemukan adanya korelasi antar variabel

independen. Pada model regresi yang baik seharusnya antar variabel

independen tidak terjadi korelasi. Untuk mendeteksi ada tidaknya

multikoliniearitas dalam model regresi dapat dilihat dari nilai

tolerance atau variance inflation factor (VIF). Jika nilai Variance

Inflation Factor (VIF) tidak lebih dari 10 dan nilai Tolerance (TOL)

multikolinearitas VIF = 1/Tolerance, jika VIF = 10 maka Tolerance =

1/10 = 0,1.

c. Uji Heteroskedastisitas

Heteroskedastisitas adalah keadaan dimana residual variansi tidak

konstan (identik). Adanya heteroskedastisitas menyebabkan model

yang akan diestimasi menjadi terganggu karena model tersebut

menjadi tidak efisien. Maka hal ini perlu ditangani. Untuk mendeteksi

adanya heteroskedastisitas dapat dilakukan dengan Uji Glejser. Uji

Glejser ini dilakukan dengan meregresikan nilai absolute residual terhadap variabel prediktornya. Kemudian lihat pada nilai estimasi β,

apabila berpengaruh secara signifikan maka dikatakan terjadi

heteroskedastisitas. Hasil pendeteksian heteroskedastisitas pada data

menunjukkan bahwa nilai P-value yang didapatkan adalah 0.004 untuk

X1 dan 0.000 untuk X2, nilai tersebut lebih kecil dari nilai tingkat signifikansi α=0.01. Maka dapat disimpulkan bahwa terjadi

heteroskedastisitas pada data. d. Uji Autokorelasi

Ghozali (2007) menyatakan uji autokorelasi bertujuan untuk

menguji apakah dalam suatu model regresi linier ada korelasi antara

kesalahan penggunaan pada periode t dengan kesalahan pada periode

t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem

ini digunakan uji statistic Durbin- Waston (uji DW) dengan ketentuan

sebagai

berikut: (1) Angka D-W di bawah -2 berarti terjadi autokorelasi

positif; (2) Angka D-W di antara -2 sampai +2 berarti tidak terjadi

autokorelasi; (3) Angka D-W di atas +2 berarti terjadi autokorelasi

negative.

3. Uji Hipotesis

a. Uji t (hipotesis)

Ghozali (2007) menyatakan uji statistik t pada dasarnya

menunjukkan seberapa jauh pengaruh satu variabel independen secara

individual dalam menerangkan variabel dependen. Dengan tingkat signifikan level 0,05 (α=5%). Kriteriannya: (1) Jika nilai signifikan >

0,05 maka hipotesis ditolak. Ini berarti secara parsial variabel

independen tidak mempunyai pengaruh secara signifikan terhadap variabel dependen; (2) Jika nilai signifikan ≤ 0,05 maka hipotesis

diterima. Ini berarti secara parsial variabel independen tersebut

mempunyai pengaruh yang signifikan terhadap variabel dependen

b. Uji F - Statistik

Ghozali (2007) menyatakan uji statistik F pada dasarnya

model mempunyai pengaruh secara bersama-sama terhadap variable

dependen/terikat. Untuk menguji kelayakan data ini digunakan uji statistik F, dengan ketentuan sebagai berikut: (1) Taraf signifikan α =

0,05; (2) Kriteria pengujian dimana p value < α berarti model layak

untuk di uji, sedangkan apabila p value > α berarti model tidak layak

untuk di uji.

c. Uji Koefisien Determinasi (R2)

(Ghazali, 2007) Koefisien determinasi digunakan untuk melihat

seberapa besar variabel-variabel independen secara bersama mampu

memberikan penjelasan mengenai variabel. Dependen dimana nilai R2 berkisar antara 0 sampai 1(0≤ R2≤1). Koefisien determinasi (R2)

dapat di interprestasikan sebagai berikut: (1) Jika nilai R2 mendekati

1, menunjukkan bahwa kontribusi variabel bebas terhadap variabel

terikat secara simultan semakin kuat; (2) Jika nilai R2 mendekati 0,

menunjukkan bahwa kontribusi variabel bebas terhadap variabel

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek Penelitian

Sampel pada penelitian ini yaitu seluruh perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI) dengan periode pengamatan dari

tahun 2012 sampai dengan 2015. Data yang digunakan dalam penelitian ini

merupakan data sekunder, yaitu laporan keuangan tahunan dan laporan

keuangan perusahaan manufaktur dari tahun 2012 sampai dengan 2015 yang

diperoleh dari situs www.idx.co.id. Pengambilan sampel dilakukan dengan

metode purposive sampling dimana ada beberapa keriteria dalam memilih

jumlah sampel yang akan digunakan dalam peneltitan ini. Adapun prosedur

pemilihan sampel, yaitu sebagai berikut :

Tabel 4.1

Keterangan Pemilihan Sampel

No Keterangan 2012 2013 2014 2015

1 Perusahaan manufaktur go public yang terdaftar di BEI pada periode 2012 sampai dengan 2015 yang datanya tersedia.

110 129 129 144

2 Perusahaan yang tidak memiliki informasi beban bunga selama kurun waktu tahun 2012-2015

(64) (80) (85) (93)

3 Perusahaan yang tidak memiliki data yang terkait dengan variabel yang diteliti dalam penelitian ini.

(30) (33) (32) (41)

Jumlah sampel perusahaan yang memiliki kriteria

16 16 12 10

Jumlah keseluruhan sampel 54

Sumber : Lampiran 2

B. Analisis Statistik Deskriptif

Statistik deskriptif berkaitan dengan proses pengambilan keputusan,

penyajian dan peringkasan berbagai karakteristik data sehingga dapat

menggambarkan karakter sampel yang digunakan dalam penelitian ini adalah

dari tahun 2012-2015 yaitu sebanyak 54 data pengamatan, Deskriptif variabel

ini meliputi nilai minimum, nilai maksimum, mean atau rata-rata dan standar

deviasi dari satu variabel dependen yaitu struktur modal dan tujuh variabel

independen yaitu ukuran perusahaan, profitabilitas, risiko bisnis, time interest

earned, pertumbuhan perusahaan, stuktur aktiva dan likuiditas. Hasil

pengujian statistik deskriptif variabel penelitian dalam penelitian ini disajikan

Tabel 4.2 Statistik Deskriptif

Sumber : lampiran 3

Hasil pengujian statistik deskriptif diatas, menunjukkan besaran nilai

minimum, maksimum, rata-rata dan standar deviasi. Data tabel diatas

menunjukkan bahwa terdapat lima variabel yang memiliki nilai rata-rata

melebihi standar deviasi atau penyimpangan. Kondisi tersebut mencerminkan

tingginya fluktuasi data dari variabel tersebut yaitu data Struktur Modal,

ukuran perusahaan, profitabilitas, risiko bisnis, time interest earned, Variabel Minimum Maximum Mean Std. Deviation

Struktur Modal 0,237 6,341 1,644 1,176

Ukuran Perusahaan 12,113 30,248 23,954 5,943

Profitabilitas 0,010 1,194 0,141 0,216

Risiko Bisnis 0,005 0,637 0,057 0,129

Time Interest

Earned

0,116 128,532 13,932 27,098

Pertumbuhan

Perusahaan

0,008 0,522 0,176 0,133

Struktur Aktiva 0,015 0,598 0,287 0,122

pertumbuhan perusahaan, struktur aktiva dan likuiditas. Untuk variabel Risiko

bisnis memiliki standar deviasi atau penyimpangan yang tinggi dari

rata-ratanya. Hal ini menunjukkan bahwa ini nilai standar deviasi variabel Risiko

Bisnis lebih tinggi dari nilai rata-ratanya dimana variabel tersebut

menggambarkan fluktuasi data yang tinggi. Berdasarkan hasil uji statistik

deskriptif di atas dapat diketahui :

1. Berdasarkan hasil pengujian statistik deskriptif diatas dapat disimpulkan

bahwa struktur modal perusahaan memiliki nilai minimum 0,237 dan nilai

maksimum 6,341. Hasil tersebut menunjukkan besarnya struktur modal

perusahaan yang menjadi sampel penelitian ini berkisar antara 0,237

sampai 6,341 dengan nilai mean atau rata-rata sebesar 1,644 dan nilai

standar deviasi 1,176. Hal ini berarti bahwa rata-rata perusahaan sampel

memiliki hutang sebesar 1,644 kali dengan standar deviasi 1,176.

2. Berdasarkan hasil pengujian statistik deskriptif diatas dapat disimpulkan

bahwa ukuran perusahaan memiliki nilai minimum 12,113 dan nilai

maksimum 30,248. Hasil tersebut menunjukkan besarnya struktur modal

perusahaan yang menjadi sampel penelitian ini berkisar antara 12,113

sampai 30,248 dengan nilai mean atau rata-rata sebesar 23,954 dan nilai

standar deviasi 5,943.

3. Berdasarkan hasil pengujian statistik deskriptif diatas dapat disimpulkan

maksimum 1,194. Hasil tersebut menunjukkan besarnya struktur modal

perusahaan yang menjadi sampel penelitian ini berkisar antara 0,010

hingga 1,194 dengan nilai mean atau rata-rata sebesar 0,141 dan nilai

standar deviasi 0,216.

4. Berdasarkan hasil pengujian statistik deskriptif diatas dapat disimpulkan

bahwa risiko bisnis perusahaan memiliki nilai minimum 0,005 dan nilai

maksimum 0,637. Hasil tersebut menunjukkan besarnya struktur modal

perusahaan yang menjadi sampel penelitian ini berkisar antara 0,005

hingga 0,637 dengan nilai mean atau rata-rata sebesar 0,057 dan nilai

standar deviasi 0,129.

5. Berdasarkan hasil pengujian statistik deskriptif diatas dapat disimpulkan

bahwa time interest earned perusahaan memiliki nilai minimum 0,116 dan

nilai maksimum 128,532. Hasil tersebut menunjukkan besarnya struktur

modal perusahaan yang menjadi sampel penelitian ini berkisar antara

0,116 hingga 128,532 dengan nilai mean atau rata-rata sebesar 13,932 dan

nilai standar deviasi 27,098.

6. Berdasarkan hasil pengujian statistik deskriptif diatas dapat disimpulkan

bahwa pertumbuhan perusahaan memiliki nilai minimum 0,008 dan nilai

maksimum 0,522. Hasil tersebut menunjukkan besarnya struktur modal

perusahaan yang menjadi sampel penelitian ini berkisar antara 0,008

hingga 0,522 dengan nilai mean atau rata-rata sebesar 1,733 dan nilai

7. Berdasarkan hasil pengujian statistik deskriptif diatas dapat disimpulkan

bahwa struktur aktiva memiliki nilai minimum 0,015 dan nilai maksimum

0,287. Hasil tersebut menunjukkan besarnya struktur modal perusahaan

yang menjadi sampel penelitian ini berkisar antara 0,015 hingga 0,287

dengan nilai mean atau rata-rata sebesar 0,287 dan nilai standar deviasi

0,122.

8. Berdasarkan hasil pengujian statistik deskriptif diatas dapat disimpulkan

bahwa likuiditas memiliki nilai minimum 0,677 dan nilai maksimum

4,961. Hasil tersebut menunjukkan besarnya struktur modal perusahaan

yang menjadi sampel penelitian ini berkisar antara 0,677 hingga 4,961

dengan nilai mean atau rata-rata sebesar 1,733 dan nilai standar deviasi

0,899.

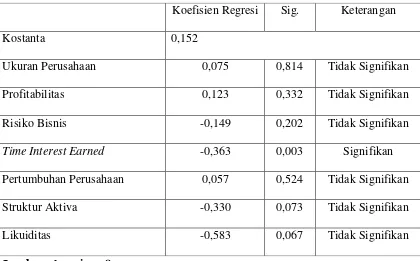

C. Analisis Linear Berganda

Penelitian ini menggunakan analisis linear berganda untuk menguji

hipotesis, yaitu untuk mengetahui pengaruh variabel bebas yaitu ukuran

perusahaan, profitabilitas, risiko bisnis, time interest earned, pertumbuhan

perusahaan, struktur aktiva dan likuiditas terhadap struktur modal. Pengolahan

data dilakukan dengan bantuan program SPSS. Berikut adalah hasil analisis

Tabel 4.3

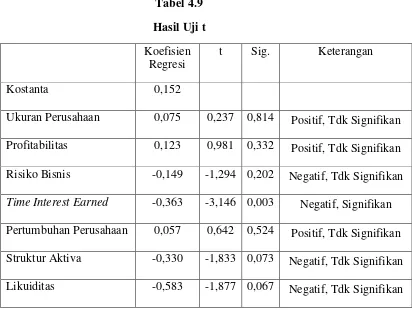

Uji Regresi Linear Berganda

Sumber : lampiran 8

Dari tabel 4.7 diatas dapat diambil persamaan regresi sebagai berikut :

Struktur Modal = 0,152 + 0,075UP + 0,123Prof – 0,149RB - 0,363TIE + 0,057PP –

0,330SA + 0,0671Lik

Nilai konstanta sebesar 0,152, yang menyatakan bahwa struktur aktiva,

profitabilitas, risiko bisnis, time interest earned, pertumbuhan perusahaan, struktur

aktiva dan likuiditas mempengaruhi struktur modal, maka rata-rata besarnya

kebijakan adalah sebesar 0,152. Variabel ukuran perusahaan mempunyai koefesien

regresi dengan arah positif 0,075. Hal ini berkaitan bahwa setiap kenaikan 1 persen

maka struktur modal akan mengalami kenaikan sebesar 0,075 persen. Variabel Koefisien Regresi Sig. Keterangan

Kostanta 0,152

Ukuran Perusahaan 0,075 0,814 Tidak Signifikan

Profitabilitas 0,123 0,332 Tidak Signifikan

Risiko Bisnis -0,149 0,202 Tidak Signifikan

Time Interest Earned -0,363 0,003 Signifikan

Pertumbuhan Perusahaan 0,057 0,524 Tidak Signifikan

Struktur Aktiva -0,330 0,073 Tidak Signifikan

profitabilitas mempunyai koefesien regresi dengan arah positif 0,123. Hal ini

berkaitan bahwa setiap kenaikan satu persen dari variabel profitabilitas akan

menyebabkan variabel struktur modal mengalami kenaikan sebesar 0,123 persen.

Variabel risiko bisnis mempunyai koefesien regresi dengan arah negatif -0,149. Hal

ini berkaitan bahwa setiap kenaikan satu persen dari variabel risiko bisnis akan

menyebabkan variabel struktur modal mengalami penurunan sebesar -0,149 persen.

Variabel time interest earned mempunyai koefesien regresi dengan arah negatif

-0,363. Hal ini berkaitan bahwa setiap kenaikan satu persen dari variabel time interest

earned akan menyebabkan variabel struktur modal mengalami penurunan sebesar

-0,363 persen. Variabel pertumbuhan perusahaan mempunyai koefesien regresi

dengan arah positif 0,057. Hal ini berkaitan bahwa setiap kenaikan satu persen dari

variabel pertumbuhan perusahaan akan menyebabkan variabel struktur modal

mengalami kenaikan sebesar 0,057 persen. Variabel struktur aktiva mempunyai

koefesien regresi dengan arah negatif -0,330. Hal ini berkaitan bahwa setiap kenaikan

satu persen dari variabel profitabilitas akan menyebabkan variabel struktur modal

mengalami penurunan sebesar -0,330 persen. Variabel likuiditas mempunyai

koefesien regresi dengan arah negatif -0,583. Hal ini berkaitan bahwa setiap kenaikan

satu persen dari variabel likuiditas akan menyebabkan variabel struktur modal

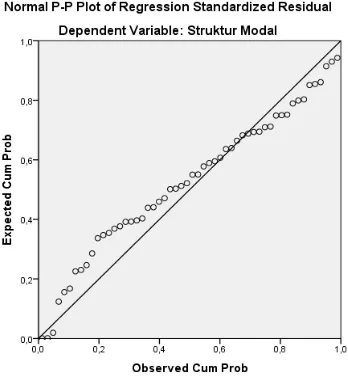

D. Hasil Uji Asumsi Klasik 1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel dependen dan variabel independen keduanya mempunyai

distribusi normal ataukah mendekati normal. Normalitas umumnya

dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari

grafik atau dengan melihat histogram dari residualnya. Dasar pengambilan

keputusan adalah sebagai berkut :

1. Jika data menyebar sekitar garis diagonal dan mengikuti arah garis

diagonal maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari diagonal dan atau tidak mengikuti

arah garis diagonal maka model regresi tidak memenuhi asumsi

normalitas

Analisis ini menggunakan analisis regresi linier dengan syarat model

regresi yang baik adalah distribusi data masing-masing variabel yang

normal atau mendekati normal. Pengujian normalitas dilakukan dengan

Uji Kolmogorov – Smirnov yang dilakukan terhadap nilai residual

Tabel 4.4 Hasil Uji Normalitas

Sumber : lampiran 4

Gambar 4.1 Normal Probability lot

Unstandardized Residual N

Normal Parameters Mean

Std. Deviation Most extreme Absolute Differences Positive Negative Kolmogorov-Smirnov Z

Asymp Sig.(2-tailed)

54

Hasil pengujian normalitas residual pada tabel 4.3 menunjukan sudah

berdistribusi normal yang ditunjukan dengan nilai signifikansi pengujian

Kolmogrov-Smirnov tersebut lebih besar dari 0,05 atau 5 % dari fungsi

regresi variabel ukuran perusahaan, profitabilitas, risiko bisnis, time interest

earned, pertumbuhan perusahaan, struktur aktiva dan likuiditas sebesar

0,237. Dan pada grafik normal plot data menyebar sekitar garis diagonal dan

mengikuti arah garis diagonal maka model regresi memenuhi asumsi

normalitas.

2. Uji Multikolinearitas

Uji multikolonieritas digunakan untuk menguji ada tidaknya korelasi

antar variabel bebas atau independent. Untuk mendeteksi ada tidaknya

multikoliniearitas dalam model regresi dapat dilihat dari nilai tolerance

atau variance inflation factor (VIF). Jika nilai Variance Inflation Factor

(VIF) tidak lebih dari 10 dan nilai Tolerance (TOL) tidak kurang dari 0,1,

maka model dapat dikatakan terbebas dari multikolinearitas VIF =

1/Tolerance, jika VIF = 10 maka Tolerance = 1/10 = 0,1. Sedangkan jika

nilai variance inflation factor lebih dari 10 dan nilai tolerance lebih dari

0,1 maka terjadi masalah multikolonieritas. Ringkasan hasil uji

Tabel 4.5

Hasil Uji Multikolinearitas

Variabel Tolerance VIF Keterangan

Ukuran Perusahaan 0,734 1,362 Bebas multikolinearitas

Profitabilitas 0,437 2,288 Bebas multikolinearitas

Risiko Bisnis 0,492 2,031 Bebas multikolinearitas

Time Interest

Earned

0,224 4,460 Bebas multikolinearitas

Pertumbuhan

Perusahaan

0,820 1,220 Bebas multikolinearitas

Struktur Aktiva 0,562 1,780 Bebas multikolinearitas

Likuiditas 0,328 3,047 Bebas multikolinearitas

Sumber : Lampiran 5

Berdasarkan tabel 4.4 suatu model regresi dinyatakan model bebas

multikolonieritas adalah jika nilai variance inflation factor dibawah 10 dan

nilai tolerance tidak kurang dari 0,1. Dari tabel tersebut di peroleh bahwa

semua variabel bebas memiliki nilai VIF yang rendah di bawah angka 10

dan nilai tolerance di atas 0,1. Dengan demikian diperoleh hasil tidak

adanya masalah multikolonieritas pada model regresi.

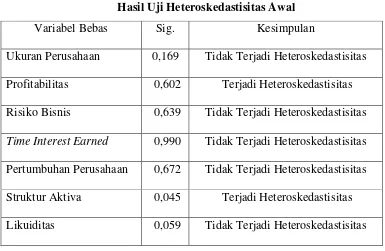

3. Uji Heteroskdeastisitas

Uji heteroskedastisitas digunakan untuk melihat apakah dalam sebuah

ke pengamatan yang lain. Model regresi yang baik adalah tidak terjadinya

heteroskedastisitas dan untuk mendeteksi adanya heteroskedastisitas

dapat dilakukan dengan menggunakan Scatter Plot. Dan dalam penelitian

ini untuk menguji heteroskedastisitas menggunakan uji Glejser.

Dikatakan terjadi heteroskedastisitas jika ditemukan hubungan nilai

signifikansi kurang dari 0,05 dan dikatakan tidak terjadi

heteroskedastisitas jika ditemukan hubungan nilai signifikansi lebih dari

0,05. Ringkasan hasil uji heteroskedastias dalam penelitian ini dapat

dilihat pada tabel berikut :

Tabel 4.6

Hasil Uji Heteroskedastisitas Awal

Hasil pengujian heteroskedastisitas pada 54 data menunjukan bahwa

variabel struktur aktiva terjadi heteroskedastisitas (signifikansi dibawah

0,05). Karena analisis regresi mensyaratkan homoskedastisitas. Maka Variabel Bebas Sig. Kesimpulan

Ukuran Perusahaan 0,169 Tidak Terjadi Heteroskedastisitas

Profitabilitas 0,602 Terjadi Heteroskedastisitas

Risiko Bisnis 0,639 Tidak Terjadi Heteroskedastisitas

Time Interest Earned 0,990 Tidak Terjadi Heteroskedastisitas

Pertumbuhan Perusahaan 0,672 Tidak Terjadi Heteroskedastisitas

Struktur Aktiva 0,045 Terjadi Heteroskedastisitas

dengan demikian penormalan data dilakukan dengan melakukan

transformasi logaritma (Ghozali, 2005).

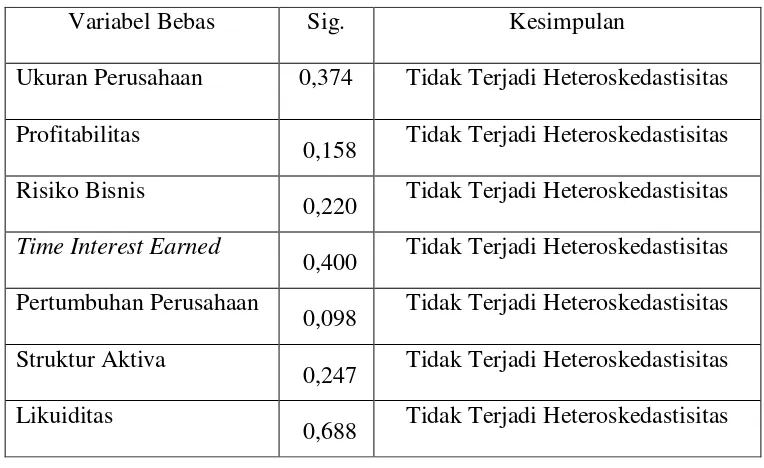

Tabel 4.7

Hasil Uji Heteroskedastisitas setelah transformasi data

Sumber : lampiran 6

Dari tabel diatas dapat di simpulkan bahwa nilai signifikansi pada uji

heteroskedastisitas lebih dari 0,05 atau 5%, maka semua variabel diatas tidak

terjadi heteroskedastisita karna nilai signifikansinya lebih dari atau diatas

0,05 atau 5%. Hal ini menunjukan tidak ada masalah heteroskedastisitas.

4. Uji Autokorelasi

Uji autokorelasi dilakukan untuk melihat ada tidaknya korelasi antar

kesalahan pengganggu pada periode (t) dengan kesalahan pada periode

sebelumnya (t-1). Uji autokorelasi bertujuan untuk mengidentifikasi Variabel Bebas Sig. Kesimpulan

Ukuran Perusahaan 0,374 Tidak Terjadi Heteroskedastisitas

Profitabilitas

0,158 Tidak Terjadi Heteroskedastisitas Risiko Bisnis

0,220 Tidak Terjadi Heteroskedastisitas

Time Interest Earned

0,400 Tidak Terjadi Heteroskedastisitas Pertumbuhan Perusahaan

0,098 Tidak Terjadi Heteroskedastisitas Struktur Aktiva

0,247 Tidak Terjadi Heteroskedastisitas Likuiditas