EQUALIZATION FUNDS TOWARD DIRECT EXPENDITURE IN THE PROVINCE OF WEST NUSA TENGGARA PERIOD 2010-2014

DISUSUN OLEH: RENI APRIANI

20120430054

FAKULTAS EKONOMI DAN BISNIS

i

PENGARUH PENDAPATAN ASLI DAERAH (PAD) DAN DANA PERIMBANGAN TERHADAP BELANJA LANGSUNG DI PROVINSI NUSA

TENGGARA BARAT PERIODE 2010-2014

THE INFLUENCE OF THE LOCAL OWN REVENUE (PAD) AND EQUALIZATION FUNDS TOWARD DIRECT EXPENDITURE IN THE

PROVINCE OF WEST NUSA TENGGARA PERIOD 2010-2014

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana Pada Fakultas Ekonomi Program Studi Ilmu Ekonomi

Universitas Muhammadiyah Yogyakarta

DISUSUN OLEH: RENI APRIANI

20120430054

FAKULTAS EKONOMI DAN BISNIS

i SKRIPSI

PENGARUH PENDAPATAN ASLI DAERAH (PAD) DAN DANA PERIMBANGAN TERHADAP BELANJA LANGSUNG DI PROVINSI NUSA

TENGGARA BARAT PERIODE 2010-2014

THE INFLUENCE OF THE LOCAL OWN REVENUE (PAD) AND EQUALIZATION FUNDS TOWARD DIRECT EXPENDITURE IN THE

PROVINCE OF WEST NUSA TENGGARA PERIOD 2010-2014

Diajukan oleh RENI APRIANI

20120430054

Telah disetujui Dosen Pembimbing Pembimbing

Ahmd Ma’ruf, S.E.,M.Si. Tanggal, 27 Desember 2016

i SKRIPSI

PENGARUH PENDAPATAN ASLI DAERAH (PAD) DAN DANA PERIMBANGAN TERHADAP BELANJA LANGSUNG DI PROVINSI NUSA

TENGGARA BARAT PERIODE 2010-2014

THE INFLUENCE OF THE LOCAL OWN REVENUE (PAD) AND EQUALIZATION FUNDS TOWARD DIRECT EXPENDITURE IN THE

PROVINCE OF WEST NUSA TENGGARA PERIOD 2010-2014

Diajukan oleh RENI APRIANI

20120430054

Skripsi ini telah Dipertahankan dan Disahkan di depan

Dewan Penguji Program Studi Ilmu Ekonomi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

Tanggal, 24 Desember 2016 Yang terdiri dari

Ahmad Ma’ruf, SE., M.Si. Ketua Tim Penguji

Ayif Faturrahman, SE., M.Si Dimas Bagus Wiranata, K., M.Ec

Anggota Tim Penguji Anggota Tim Penguji Mengetahui

Dekan Fakultas Ekonomi

Universitas Muhammadiyah Yogyakarta

i

PERNYATAAN

Dengan ini saya,

Nama : Reni Apriani

Nomor Mahasiswa : 20120430054

Menyatakan bahwa skripsi ini dengan judul “PENGARUH PENDAPATAN ASLI DAERAH (PAD) DAN DANA PERIMBANGAN TERHADAP BELANJA LANGSUNG DI PROVINSI NTB” tidak terdapat karya yang pernah di ajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis di acu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 8 April 2016

i

PERSEMBAHAN

Puji Syukur kehadirat Allah SWT, yang maha mendengar danmengabulkan doa-doa hamba-Nya. Tugas Akhir Skripsi ini penulis persembahkan untuk:

Bapak dan Ibu tercinta yang selalu memberikan doa, dukungan, kasih sayang

dan perhatiannya serta yang tak pernah lelah untuk selalu memberikan yang terbaik.

Sahabat tercinta kepompong (Weni, Ida, Bila, Egi) yang selalu menemani saat

suka dan duka.

Kepada Baiyatullayinah teman mataf yang sampai saat ini masih bisa

menjalin tali silaturrahmi dengan baik dan selalau menyemangati untuk bangun pagi dan bertemu dosen pembimbing.

Kepada Andini Salasa teman satu kos dahulu waktu pertama kali

menginjakkan kaki di kota istimewa ini, yang alhamdulillah sampai sekarang masih menjalin hubungan seperti saudara sendiri walaupun sudah tinggal di tempat yang berbeda.

Kepada Baiq Intan Pujiana teman satu kampung halaman yang selalu ada saat

suka dan duka, teman masak bareng dan selalu memberikan semangat untuk selalu optimis dalam menyelesaikan skripsi ini.

Kepada anak kos dodol keluarga kedua ku di tanah perantauan yang selalu ada

saat suka dan duka dan selalu memberikan keceriaan.

i

INTISARI

Dari 33 provinsi dan 471 kabupaten/kota di Indonesia, hanya sekitar 10 persen yang mempunyai penetapan batas wilayah yang resmi salah satunya provinsi Nusa Tenggara Barat yang memiliki 10 kabupaten/kota. Provinsi NTB memiliki sumber-sumber pendapatan dan kekayaan alam yang melimpah di setiap daerahnya. Oleh karena itu penelitian ini bertujuan untuk membuktikan secara empiris pengaruh Pendapatan Asli Daerah (PAD), dan Dana Perimbangan terhadap Belanja Langsung Pada Kabupaten/Kota di NTB. Objek dari penelitian ini adalah 10 Daerah Kabupaten/Kota di Provinsi NTB. Data yang digunakan di dalam penelitian ini adalah data yang diambil pada tahun 2010 sampai 2014.

Data yang dianalisis dalam penelitian ini adalah data sekunder yang bersumber dari dokumen Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten/Kota di Provinsi NTB. Dokumen diperoleh dari situs internet (www.BPS.depkeu.go.id) Perimbangan Keuangan Pemerintah Daerah. Dari laporan realisasi APBD ini diperoleh data mengenai jumlah realisasi belanja langsung, Pendapatan Asli Daerah (PAD) dan Dana Perimbangan. Metode pengambilan sampel di penelitian ini menggunakan metode sensus dengan mengambil seluruh populasi. Peneliti kemudian melakukan analisis terhadap data yang diperoleh dengan menggunakan metode analisi regresi data panel dengan bantuan program Microsoft Exel 2007 dan E-Views7. Hasil dari penelitian ini menunjukkan bahwa Pendapatan Asli Daerah (PAD) dan Dana Perimbangan mempunyai pengaruh positif dan signifikan terhadap Belanja Langsung. Hal tersebut berarti Pemerintah Daerah dapat memprediksi anggaran Belanja Langsung didasarkan pada Pendapatan Asli Daerah (PAD) dan Dana Perimbangan.

i

ABSTRACT

From 33 provinces and 471 regencies/cities in Indonesia, only about 10 percent have official territory boundary, one of them is West Nusa Tenggara province which has 10 regencies/cities. West Nusa Tenggara province has abundance sources of income and natural resources in each region. Therefore, this study aims to prove empirically the Local Own Revenue (PAD), and Equalization Funds towards Direct Shopping at regencies/cities in West Nusa Tenggara. The objects of this research are 10 regencies/cities in West Nusa Tenggara province. The data used in this research were taken from the data of 2010 to 2014.

The data analyzed in this research is secondary data from budgets revenue and expenditure-realization report documents of regencies/cities in West Nusa Tenggara province. The documents were obtained from local Government Finance Equalization Site on the internet (URwww.BPS.depkeu.go.id). Data of direct expenditure realization amount, local own revenue (PAD) and equalization funds were obtained from the documents. Sampling method used in this research is census method by taking the entire population. The researcher analyzed the data obtained by using panel data regression method with the Microsoft Excel 2007 and E-Views programs.The results of this research show that the Local Own Revenue (PAD) and the Equalization Fund have a positive and significant influence toward the direct expenditures. It means that local governments can predict the budget directly based on the Local Own Revenue (PAD) and Equalization Funds.

i

KATA PENGANTAR

Segala puji bagi Alloh, penulis panjatkan atas kehadirat-Muyang telah memberikan limpahan kemudahan, karunia, dan rahmat sehingga penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Pendapatan Asli Daerah (PAD) dan

Dana Perimbangan Terhadap Belanja Langsung”. Penulis menyadari bahwa dalam penyelesaian skripsi ini tidak lepas dari bimbingan dan tuntunan dari berbagai pihak. Oleh karena itu pada kesempatan ini, dengan segala kerendahan hati, penulis mengucapkan terimakasih yang sebanyak-banyaknya kepada :

1. Ahmd Ma’ruf, S.E.,M.Si., selaku dosen pembimbing skripsi, yang sangat sabar memberikan arahan dan masukan serta bimbingan kepada penulis selama proses penyelesaian skripsi ini.

2. Bapak dan Ibu dosen Program Studi Ilmu Ekonomi, yang telah memberikan dorongan serta semangat kepada penulis dalam proses penyelesaian skripsi ini.

Yogyakarta, 6 Maret 2016 Penulis

ix

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN PERSEMBAHAN ... v

INTISARI ... vi

ABSTRACT ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 8

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... ... 8

BAB II TINJAUAN PUSTAKA A. Landasan Teori ... 10

1. Pendapatan Asli Daerah ... 10

2. Dana Perimbangan ... 14

3. Belanja Langsung ... 21

B. Penelitian Terdahulu ... 25

C. Kerangka Pemikiran ... 29

D. Penurunan Hipotesis ... 30

BAB III METODOLOGI PENELITIAN A. Objek Penelitian dan Subjek Penelitian... 31

x

E. Variabel Penelitian . ... 33

F. Model Penelitian . ... 33

G. Teknik Penaksiran Model . ... 37

1. Uji Hausman . ... 39

2. Uji F (Uji Wald) . ... 39

H. Uji Asumsi Klasik ... 40

1. Uji Multikolineritas ... 40

2. Uji Heteroskedastisitas ... 41

3. Uji Autokolerasi . ... 43

I. Uji Statistik Analisis Regresi ... 44

1. Uji Koefisien Determinasi... 44

2. Uji F-statistik ... 45

3. Uji t-Statistik ... 46

BAB IV GAMBARAN UMUM PENELITIAN A. Gambaran Umum Provinsi NTB ... 47

1. Geografis ... 47

2. Wilayah Administrasi Pemerintah ... 48

B. Gambaran Umum Variabel Penelitian ... 50

1. Pendapatan Asli Daerah (PAD) ... 50

2. Dana Perimbangan ... 51

3. Belanja Langsung ... 53

BAB V HASIL DAN PEMBAHASAN A. Uji Kualitas Data ... 55

1. Uji Heteroskedastisitas ... 55

xi

D. Hasil Estimasi Model Data Panel ... 60

E. Uji Statistik ... 61

1. Koefisien Determinasi ... 61

2. Uji F ... 62

3. Uji T ... 62

F. Pembahasan ... 64

BAB VIPENUTUP A. Kesimpulan ... 67

B. Keterbatasan Penelitian ... 67

C. Saran ... 68

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

Tabel4.1 Luas Wilayah Administrasi Kabupaten Prov.NTB ... 48Tabel4.2 Anggota Rumah Tangga Prov.NTB ... 49

Tabel 5.1 Hasil Uji Heteroskedastisitas ... 54

Tabel 5.2 Hasil Uji Chow Menggunakan Test Rebudant Fixed effect-Likelihood Ratio ... 56

Tabel 5.3 Hasil Uji Hausman Test ... 57

Tabel5.4 Perbandingan Hasil Estimasi Common Effect, Fixed Effect, dan Random Effect ... 57

xii

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran Teoritis . ... 28

Gambar 4.1 Komposisi PAD Prov.NTB ... 50

Gambar 4.2 APBD Prov.NTB ... 51

1

Reformasi sektor publik yang disertai adanya tuntutan demokratisasi menjadi suatu fenomena global termasuk di Indonesia. Tuntutan demokratisasi ini menyebabkan aspek transparansi dan akuntabilitas. Kedua aspek tersebut menjadi hal penting dalam pengelolaan pemerintah termasuk di bidang pengelolaan keuangan negara maupun daerah. Akuntabilitas publik adalah pemberian informasi dan pengungkapan seluruh aktivitas dan kerja finansial Pemerintah Daerah kepada pihak-pihak yang berkepentingan (Mardiasmo, 2002).

Nomor 25 Tahun 1999 tentang Pemerintah Daerah dan Perimbangan Keuangan antara Pemerintah Pusat dan Daerah.

Lahirnya undang-undang ini juga akan memberikan implikasi positif bagi dinamika aspirasi masyarakat setempat. Kebijakan daerah tidak lagi bersifat “given” dan “uniform” (selalu menerima dan seragam) dari

pemerintah pusat, namun justru pemerintah daerah yang mesti mengambil inisiatif dalam merumuskan kebijakan daerah yang sesuai dengan aspirasi, potensi, dan sosiokultural masyarakat setempat. Undang-undang ini juga membuka jalan bagi terselenggaranya pemerintahan yang baik (good governance) di satu pihak dan pemberdayaan ekonomi rakyat di pihak lain. Karena dengan otonomi, pemerintahan kabupaten dan kota memiliki kewenangan yang memadai untuk mengembangkan program-program pembangunan berbasis masyarakat (ekonomi rakyat). Jika selama ini program-program pemberdayaan ekonomi rakyat didesain dari pusat, tanpa daerah memiliki kewenangan untuk berkreasi, sekaranglah saatnya pemerintah daerah kabupaten dan kota menunjukkan kemampuannya. Ini merupakan tantangan bahwa daerah mampu mendesain dan melaksanakan program yang sesuai dengan kondisi lokal yang patut disikapi dengan kepercayaan diri dan tanggung jawab penuh (Pratiwi, 2007).

Prinsip-prinsip otonomi daerah harus dipenuhi oleh pemerintah daerah, yaitu demokratisasi, transparansi, akuntabilitas publik dan partisipasi masyarakat. Artinya, pemerintah daerah diberikan kewenangan secara luas, nyata, bertanggung jawab dan proporsional dalam mengatur, membagi dan memanfaatkan sumber daya nasional serta perimbangan keuangan pusat dan daerah .

Sesuai dengan Pasal 1 butir (h) Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, menyebutkan bahwa otonomi daerah adalah kewenangan untuk mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa sendiri atau aspirasi masyarakat sesuai dengan peraturan perundang-undangan. Tujuan pemberian otonomi daerah adalah untuk memungkinkan daerah yang bersangkutan mengatur dan mengurus rumah tangga sendiri dalam rangka meningkatkan daya guna dan hasil guna penyelenggaraan pemerintahan bagi pelayanan masyarakat dan pelaksanaan pembangunan.

Perimbangan (Dana Bagi Hasil, Dana Alokasi Umum, dan Dana Alokasi Khusus) dan Pinjaman Daerah, Dekonsentrasi dan Tugas Pembantuan. Tiga sumber pertama langsung dikelola oleh Pemerintah Daerah melalui APBD, sedangkan yang lain dikelola oleh Pemerintah Pusat melalui kerja sama dengan Pemerintah Daerah.

Keberhasilan pengembangan otonomi daerah bisa dilihat dari derajat otonomi fiskal daerah yaitu perbandingan antara PAD dengan total penerimaan APBDnya yang semakin meningkat, diharapkan dimasa yang akan datang ketergantungan daerah terhadap transfer dana pusat hendaknya diminimalisasi guna menumbuhkan kemandirian pemerintah daerah dalam pelayanan publik dan pembangunan.

retribusi daerah dalam pembiayaan yang sangat rendah dan bervariasi hal ini terjadi karena adanya perbedaan yang sangat besar dalam jumlah penduduk, keadaan geografis (berdampak pada biaya yang relatif mahal) dan kemampuan masyarakat, sehingga dapat mengakibatkan biaya penyediaan pelayanan kepada masyarakat sangat bervariasi.

Dengan adanya otonomi daerah ini berarti Pemerintah Daerah dituntut untuk lebih mandiri, tak terkecuali juga mandiri dalam masalah financial. Meski begitu Pemerintah Pusat tetap memberi dana bantuan yang berupa Dana Alokasi Umum (DAU) yang ditransfer ke Pemerintah Daerah. Dalam praktiknya, transfer dari Pemerintah Pusat merupakan sumber pendanaan utama Pemerintah Daerah untuk membiayai operasional daerah, yang oleh Pemerintah Daerah ”dilaporkan” di perhitungan anggaran. Tujuan dari

transfer ini adalah untuk mengurangi kesenjangan fiskal antar pemerintah dan menjamin tercapainya standar pelayanan publik minimum di seluruh negeri (Maimunah, 2006).

tertentu yang dapat dilaksanakan bersama antara Pemerintah Pusat dan Pemerintah Daerah. Belanja penyelenggaran urusan wajib diprioritaskan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban daerah yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial dan fasilitas umum yang layak serta mengembangkan sistem jaminan sosial. Dalam rangka memudahkan penilaian kewajaran biaya suatu program atau kegiatan, belanja menurut kelompok belanja terdiri dari belanja tidak langsung dan belanja langsung.

Sehubungan dengan adanya kebijakan otonomi daerah, hal penting yang harus diperhatikan adalah ketersediaan dana untuk membiayai tugas dan kewajiban yang makin bertambah. Tingginya Pendapatan Asli Daerah (PAD) merupakan penentu keberhasilan otonomi daerah, selain faktor kualitas aparat pemerintah daerah dan tingkat pendidikan masyarakat yang tinggi.

milyar. Sedangkan yang terkecil adalah anggaran PAD Kota Bima, sebesar Rp. 24,72milyar.

Secara sektoral ekonomi NTB tahun 2011 dibanding tahun 2010 mengalami perkembangan pada sektor pertambangan, industri, listrik dan air bersih, bangunan, perdagangan, hotel & restoran, lembaga keuangan, dan sektor jasa, sedangkan sektor pertanian dan pengangkutan tumbuh cukup. Laju pertumbuhan ekonomi NTB tahun 2011 sebesar 9,07% (tanpa pertambangan non migas) atau sebesar 14,89% (termasuk pertambangan non migas). Dibandingkan tahun 2008 sebesar 6,69% (tanpa pertambangan non migas) atau 2,07% (dengan pertambangan non migas) berarti mengalami laju pertumbuhan cukup signifikan. BPS Provinsi NTB mengumumkan bahwa pertumbuhan ekonomi NTB pada semester I tahun 2014 mencapai 13,99%, berada di urutan kedua secara nasional setelah provinsi sulawesi barat. PDRB Provinsi NTB, pada triwulan II-2014 yang dihitung atas dasar harga (ADH) berlaku mencapai Rp. 12,11 triliun, sedangkan penghitungan ADH konstan mencapai Rp. 4,85 triliun.

B. Rumusan Masalah

Masalah yang dibahas penulis dalam skripsi ini adalah Belanja Langsung. Berdasarkan latar belakang dan masalah tersebut maka di rumuskan pertanyaan penelitian sebagai berikut :

1. Apakah Pendapatan Asli Daerah (PAD) berpengaruh terhadap Belanja Langsung pada Pemerintah Daerah Kabupaten/Kota di Provinsi NTB. 2. Apakah Dana Perimbangan berpengaruh terhadap Belanja Langsung pada

Pemerintah Kabupaten/Kota di Provinsi NTB.

C. Tujuan Penelitian

Sehubungan dengan permasalahan yang diidentifikasi, maka penelitian ini bertujuan untuk membuktikan secara empiris pengaruh Pendapatan Asli Daerah (PAD) dan Dana Perimbangan terhadap Belanja Langsung pada Pemerintah Daerah Kabupaten/Kota di NTB.

D. Manfaat Penelitian

1. Bagi Peneliti, hasil penelitian ini dapat menambah pengetahuan dan pemahaman mengenai pengaruh dari pendapatan asli daerah (PAD) dan dana perimbangan terhadap belanja langsung.

2. Bagi Praktisi, hasil penelitian ini diharapkan dapat memberikan masukan bagi Pemerintahan Daerah Kabupaten/Kota di Provinsi NTB dan dapat menjadi acuan dalam pembuatan kebijakan di masa yang akan datang sehingga dapat lebih meningkatkan kesejahteraan rakyat.

3. Bagi Akademisi, hasil penelitian ini diharapkan dapat menjadi bahan masukan bagi akademisi dalam mengembangkan ilmu pengetahuan di bidang Akuntansi Pemerintahan khususnya mengenai pengaruh pendapatan asli daerah (PAD) dan dana perimbangan terhadap belanja langsung.

10

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pendapatan Asli Daerah (PAD)

a. Pengertian Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) menurut Halim (2001) adalah penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku. Menurut Bratakusumah & Solihin (2002) pengertian PAD adalah pendapatan yang berasal dari dalam daerah yang bersangkutan guna membiayai kegiatan - kegiatan daerah tersebut. Dalam kenyataannya PAD terdiri dari empat jenis pendapatan, yaitu pajak daerah, retribusi daerah, hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain PAD yang sah.

Pemerintah Daerah dalam membiayai pembangunan dan usaha-usaha daerah untuk memperkecil ketergantungan dana dari pemerintah pusat.

Identifikasi sumber Pendapatan Asli Daerah adalah meneliti, menentukan, dan menetapkan sumber Pendapatan Asli Daerah dengan cara meneliti dan mengusahakan serta mengelola sumber pendapatan tersebut dengan benar sehingga memberikan hasil yang maksimal. Kebijakan keuangan Daerahdiarahkan untuk meningkatkan Pendapatan Asli Daerah sebagai sumber utama Pendapatan Daerah yang dapat dipergunakan oleh Daerah dalam melaksanakan Pemerintahan dan pembangunan Daerah sesuai dengan kebutuhannya guna memperkecil ketergantungan dalam mendapatkan dana dari Pemerintah tingkat atas (subsidi). Usaha peningkatan Pendapatan Asli Daerah seharusnya dilihat dari perspektif yang lebih luas tidak hanya ditinjau dari segi Daerah masing-masing tetapi kaitannya dengan kesatuan perekonomian Indonesia. Pendapatan Asli Daerah itu sendiri dianggap sebagai alternatif untuk memperoleh tambahan dana yang dapat digunakan untuk berbagai keperluan pengeluaran yang ditentukan oleh Daerah sendiri khususnya keperluan rutin. Peningkatan pendapatan tersebut merupakan hal yang dikehendaki setiap Daerah.

ekonomi biaya tinggi dan menetapkan peraturan Daerah tentang pendapatan yang menghambat mobilitas penduduk, lalu lintas barang dan jasa antar Daerah, dan kegiatan impor/ekspor.

Penerimaan Pendapatan Asli Daerah (PAD) merupakan akumulasi dari pos penerimaan pajak yang berisi pajak daerah dan pos retribusi daerah, pos penerimaan non-pajak yang berisi hasil perusahaan milik daerah, pos penerimaan investasi serta pengelolaan sumber daya alam (Bastian, 2002). Sumber Pendapatan Asli Daerah (PAD) terdiri dari :

1. Pajak daerah

2. Retribusi daerah

3. Hasil pengelolaan kekayaan daerah yang dipisahkan

4. Lain – lain PAD yang sah

PAD suatu daerah umumnya mencerminkan kemakmuran (wealth) dari pemerintah daerah ataupun propinsi. Peningkatan PAD merupakans alah satu sumber pendanaan daerah untuk dengan peningkatan kualitas layanan publik (Adi, 2006). Kualitas layanan publik yang baik akan mencerminkan kinerja suatu pemerintah daerah untuk meningkatkan nilai PAD, akan berdampak pada peningkatan kemakmuran penduduk. Peningkatan PAD akan mendorong pertumbuhan ekonomi daerah. Adanya kenaikan PAD akan memicu dan memacu pertumbuhan ekonomi daerah menjadi lebih baik daripada pertumbuhan ekonomi daerah sebelumnya. Kenaikan PAD juga dapat mengoptimalkan dan meningkatkan aktivitas pada sektor-sektor yang terkait dengan pertumbuhan ekonomi, seperti sektor industri dan perdagangan, sektor jasa, dan sektor-sektor lainnya.

2. Dana Perimbangan

a. Pengertian Dana Perimbangan

Pengertian dana perimbangan dalam Undang-Undang Nomor 33 Tahun 2004 Pasal 1 Ayat 18 tentang Perimbangan antar Keuangan Pemerintah Pusat dan Pemerintah Daerah, Dana Perimbangan diartikan sebagai dana yang bersumber dari Anggaran Pendapatan dan Belanja Nasional (APBN), yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Pendapatan yang termasuk kedalam Dana Perimbangan terdapat dalam Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan antar Keuangan Pemerintah Pusat dan Pemerintah Daerah yaitu :

1. Bagi Hasil Pajak/Bagi Hasil Bukan Pajak Dana Bagi Hasil sebagaimana pasal Pasal 11 UU No. 33/2004

a. Dana Bagi Hasil bersumber dari pajak dan sumber daya alam.

b. Dana Bagi Hasil yang bersumber dari pajak sebagaimana dimaksud pada

ayat (1) terdiri atas:

Pajak Bumi dan Bangunan (PBB).

Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB).

Pajak Penghasilan (PPh) Pasal 25 dan Pasal 29 Wajib Pajak Orang

c. Dana Bagi Hasil (DBH) yang bersumber dari sumber daya alam sebagaimana dimaksud pada ayat (1) berasal dari :

Kehutanan

Pertambangan umum

Perikanan

Pertambangan minyak bumi

Pertambangan gas bumi Pertambangan panas bumi

untuk menciptakan stabilitas aktivitas perekonomian di daerah (Abdullah dan Halim 2003).

3. Dana Alokasi Khusus (DAK) Berdasarkan UU NO. 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dengan Pemerintah Daerah Pasal 39 menyebutkan bahwa Dana Alokasi Khusus dialokasikan kepada Daerah tertentu untuk mendanai kegiatan khusus yang merupakan Urusan Daerah sesuai dengan fungsi yang ditetapkan dalam APBN.

4. Dana Perimbangan dari Provinsi Dalam UU no 32/2004 maupun UU No 33/2004 tidak ada pasal yang secara tegas menetapkan aturan Dana Perimbangan dari Pemerintah Provinsi untuk Pemerintah Kabupaten/Kota. Hal yang mendasari adalah Peraturan Daerah yang dibenarkan dalam ke Undang Undang tersebut untuk mengatur adanya Dana Perimbangan, Hibah, Dana Darurat, Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah lainnya, Dana Penyesuaian dan Otonomi Khusus serta lain-lain Pendapatan Daerah yang sah.(Abdulah dan Halim 2003)

pemerintah daerah. Dengan demikian, terjadi transfer yang cukup signifikan didalam APBN dari pemerintah pusat ke pemerintah daerah, dan pemerintah daerah secara leluasa dapat menggunakan dana ini apakah untuk memberi pelayanan yang lebih baik kepada masyarakat atau untuk keperluan lain yang tidak penting.(Abdulah & Halim 2003).

3. Belanja Daerah

a. Pengertian Belanja Daerah

Menurut Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, Belanja Daerah adalah semua pengeluaran dari rekening kas umum daerah yang mengurangi ekuitas dana. Belanja Daerah merupakan kewajiban daerah dalam satu tahun anggaran dan tidak akan diperoleh pembayarannya kembali oleh daerah.

Berdasarkan PP No. 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, belanja daerah dipergunakan dalam rangka pelaksanaan urusan pemerintahan yang menjadi kewenangan provinsi atau kabupaten/kota yang terdiri dari urusan wajib dan urusan pilihan yang ditetapkan dengan ketentuan perundang-undangan. Sejak dilaksanakannya kebijakan otonomi daerah dan desentralisasi fiskal pada tahun 2001, anggaran belanja daerah, dari tahun ke tahun menunjukkan peningkatan yang cukup signifikan, baik dari segi cakupan jenis dana yang didaerahkan, maupun dari besaran alokasi dana yang didaerahkan.

A. Klasifikasi Belanja Berdasarkan PP No. 24/2005

Berdasarkan SAP (PP No. 24/2005), belanja diklasifikasikan menurut klasifikasi ekonomi (jenis belanja), organisasi, dan fungsi. Penjelasan lebih lanjut untuk setiap klasifikasi dapat diuraikan sebagai berikut.

1. Klasifikasi Ekonomi

Belanja operasi adalah pengeluaran anggaran untuk kegiatan sehari-hari pemerintah daerah yang memberi manfaat jangka pendek. Berdasarkan rincian jenisnya, belanja operasi terdiri dari: belanja pegawai, belanja barang, bunga, subsidi, hibah, bantuan sosial, dan bagi hasil.

Belanja modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Belanja modal meliputi antara lain belanja modal untuk perolehan tanah, gedung dan bangunan, peralatan, dan aset tak berwujud.

Belanja lain-lain/tak terduga adalah pengeluaran anggaran untuk kegiatan yang sifatnya tidak biasa dan tidak diharapkan berulang seperti penanggulangan bencana alam, bencana sosial, dan pengeluaran tidak terduga lainnya yang sangat diperlukan dalam rangka penyelenggaraan kewenangan pemerintah pusat/daerah.

Dengan demikian, jenis-jenis belanja daerah berdasarkan klasifikasi ekonomi (jenisnya) terdiri atas :

a. Belanja pegawai

b. Belanja barang dan jasa

c. Belanja bunga

e. Belanja hibah

f. Belanja bantuan keuangan/sosial

g. Belanja bagi hasil

h. Belanja modal

i. Belanja lain-lain/tidak terduga

2. Klasifikasi Organisasi

Klasifikasi menurut organisasi yaitu klasifikasi berdasarkan unit organisasi pengguna anggaran. Hal ini berarti bahwa belanja daerah disusunberdasarkan satuan kerja perangkat daerah yang bertindak sebagaipusat-pusat pertanggungjawaban uang/barang. Klasifikasi belanja menurut organisasi dipemerintah daerah antara lain belanja Sekretariat Dewan Perwakilan Rakyat Daerah (DPRD), Sekretariat Daerah (Sekda) pemerintah provinsi/kabupaten/kota, dinas pemerintah tingkat provinsi/kabupaten/kota, dan lembaga teknis daerah provinsi/kabupaten/kota.

3. Klasifikasi Fungsi

menurut fungsi adalah klasifikasi yang didasarkan pada fungsi-fungsi utama pemerintah daerah dalam memberikan pelayanan kepada masyarakat. Belanja daerah menurut program dan kegiatan disusun sesuai dengan kebutuhan dalam rangka melaksanakan fungsi pemerintahan daerah yang menjadi tanggung jawab satuan kerja perangkat daerah (SKPD).

4. Belanja Langsung

a. Pengertian Belanja Langsung

Menurut Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Pasal 36 tentang Pedoman Pengelolaan Keuangan Daerah, belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan. Belanja langsung terdiri dari :

1. Belanja Pegawai

Belanja pegawai adalah belanja kompensasi, baik dalam bentuk uang maupun barang yang ditetapkan berdasarkan peraturan perundang-undangan yang diberikan kepada pejabat negara, Pegawai Negeri Sipil (PNS), dan pegawai yang dipekerjakan oleh pemerintah yang belum berstatus PNS sebagai imbalan atas pekerjaan yang telah dilaksanakan dimana pekerjaan tersebut yang berkaitan dengan pembentukan modal.

Belanja barang dan jasa adalah pengeluaran untuk menampung pembelian barang dan jasa yang habis pakai untuk memproduksi barang dan jasa yang dipasarkan maupun tidak dipasarkan, dan pengadaan barang yang dimaksudkan untuk diserahkan atau dijual kepada masyarakat dan belanja perjalanan.

3. Belanja Modal

Belanja modal adalah pengeluaran anggaran untuk perolehan aktiva tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Untuk mengetahui apakah suatu belanja dapat dimasukkan sebagai belanja modal atau tidak, maka perlu diketahui definisi aset tetap atau aset lainnya dan kriteria kapitalisasi aset tetap.

5. Pengaruh Variabel Independen terhadap Variabel Dependen

A. Pengaruh Pendapatan Asli Daerah (PAD) Terhadap Belanja Langsung

tax spend hyphotesis. Dalam hal ini pengeluaran Pemerintah Daerah akan disesuaikan dengan perubahan dalam penerimaan Pemerintah Daerah atau perubahan pendapatan terjadi sebelum perubahan pengeluaran.

Kebijakan desentralisasi ditujukan untuk mewujudkan kemandirian daerah, Pemerintah Daerah mempunyai kewenangan untuk mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa sendiri berdasar aspirasi masyarakat (UU 32/2004). Kemampuan daerah untuk menyediakan pendanaan yang berasal dari daerah sangat tergantung pada kemampuan merealisasikan potensi ekonomi tersebut menjadi bentuk-bentuk kegiatan ekonomi yang mampu menciptakan perguliran dana untuk pembangunan daerah yang berkelanjutan.

Pendapatan Asli Daerah berpengaruh positif terhadap alokasi belanja daerah. Jika Pemerintah Daerah yang memiliki PAD tinggi maka pengeluaran untuk alokasi belanja daerahnya juga semakin tinggi (Martini dkk, 2013).

Pemerintah Daerah tersebut telah mampu untuk mandiri, dan begitu juga sebaliknya. Penurunan kegiatan ekonomi di berbagai daerah juga menyebabkan penurunan PAD daerah sehingga menghambat pelaksanaan kegiatan pemerintah, pembangunan, dan pelayanan masyarakat oleh pemerintah daerah secara otonom. Begitu juga sebaliknya peningkatan kegiatan ekonomi di berbagai daerah akan meningkatkan PAD daerah sehingga pelaksanaan kegiatan pemerintah, pembangunan, dan pelayanan masyarakat oleh pemerintah tidak terhambat.

B. Hubungan Dana Perimbangan dengan Belanja Langsung

Menurut Maimunah (2006) dalam jangka panjang transfer berpengaruh terhadap belanja daerah. Secara spesifik ditegaskan bahwa variabel-variabel kebijakan pemerintah daerah dalam jangka pendek disesuaikan dengan teransfer yang diterima.

Studi tentang pengaruh dana perimbangan terhadap belanja daerah sudah banyak dilakukan hasil penelitian ini menunjukkan bahwa Dana Perimbangan mempunyai pengaruh positif dan signifikan terhadap belanja daerah baik dengan lag maupun tanpa lag (Indraningrum, 2011).

Berdasarkan hasil penelitian diperoleh bahwa, Dana Alokasi Umum berpengaruh positif terhadap anggaran Belanja Modal ini disebabkan karena dengan adanya transfer DAU dari Pemerintah pusat maka Pemerintah Daerah bisa mengalokasikan pendapatannya untuk membiayai Belanja Modal (Nugroho, 2009)

Melihat teori dan beberapa hasil penelitian diatas telah menunjukkan bahwa, Dana Perimbangan yang merupakan bagian dari dana transfer memiliki pengaruh pada besarnya belanja pemerintah daerah, dan Dana Perimbangan ini sekaligus dapat menunjukan tingkat kemandirian suatu daerah. Semakin banyak dana perimbangan yang didapat maka menunjukan, semakin tergantung Pemerintah Daerah pada Pemerintah Pusat, yang berarti ini menunjukan bahwa Pemerintah Daerah tersebut tidak mampu untuk mandiri, dan begitu juga sebaliknya.

B. Penelitian Terdahulu

dalam penulisan skripsi ini, penulis ini menemukan beberapa literatur diantaranya :

1. Maimunah (2006) menguji flypaper effect pada dana alokasi umum(DAU) dan pendapatan asli daerah (PAD) terhadap belanja daerah pada Kabupaten/Kota di pulau Sumatera. Tujuan penelitian ini adalah untuk memberikan bukti empiris pada (1) pengaruh DAU dan PAD terhadap Belanja Pemerintah Kabupaten/Kota di pulau Sumatera. (2) kemungkinan terjadinya flypaper effect pada Belanja Pemerintah Kabupaten/Kota di pulau Sumatera. (3) kecenderungan flypaper effect menyebabkan peningkatan jumlah Belanja Daerah. (4) kemungkinan adannya perbedaan

flypaper effect antara Pemerintah Kabupaten/Kota yang PADnya tinggi dengan Pemerintah Kabupaten/Kota yang PADnya rendah; dan terakhir (5) pengaruh DAU dan PAD pada kategori pengeluaran sektor yang berhubungan langsung dengan publik (belanja bidang pendidikan, kesehatan dan pekerjaan umum).

negatif. Untuk pengujian secara langsung pengaruh pertumbuhan ekonomi terhadap kemiskinan dan pengangguran berpengaruh menunjukan adanya pengaruh yang signifikan, tetapi pertumbuhan ekonomi berpengaruh negatif terhadap kemiskinan dan berpengaruh positif terhadap pengangguran.

3. Andyka Pratomo (2015), menguji pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Bagi Hasil (DBH) dan Belanja Daerah terhadap Tingkat Kemiskinan DKI Jakarta. PAD, DAU, DBH dan Belanja Daerah digunakan sebagai faktor yang mempengaruhi Kemiskinan. Data penelitian selama 2002 – 2013 digunakan sebagai dasar analisis. Hasil pengujian mendapatkan bahwa (1) Pendapatan Asli Daerah mempunyai pengaruh negative dan signifikan terhadap Kemiskinan. (2) Dana Alokasi Umum mempunyai pengaruh positif dan signifikan terhadap Kemiskinan. (3) Dana Bagi Hasil mempunyai pengaruh negative dan signifikan terhadap Kemiskinan. (4) Belanja Daerah mempunyai pengaruh negative dan signifikan terhadap kemiskinan.

4. Martini dkk (2014) melakukan penelitian tentang pengaruh Pendapatan

pengaruh positif dan signifikan dari Pendapatan Asli Daerah (PAD) terhadap Belanja Modal. (3) Ada pengaruh positif dan signifikan dari Dana Alokasi Umum (DAU) terhadap Belanja Modal. (4) Ada pengaruh positif dan signifikan dari Dana Alokasi Khusus (DAK) terhadap Belanja Modal. (5) Ada pengaruh positif dan signifikan dari Pendapatan Asli Daerah (PAD) terhadap Dana Alokasi Umum (DAU). dan (6) Ada pengaruh positif dan signifikan dari Dana Alokasi Umum (DAU) terhadap Dana Alokasi Khusus (DAK).

5. Rizanda Pradita (2013), menguji pengaruh Pendapatan Asli Daerah dan

Dana Alokasi Umum terhadap Belanja Modal. PAD, dan DAU digunakan sebagai faktor yang mempengaruhi Belanja Modal. Data penelitian selama 2007 – 2011 digunakan sebagai dasar analisis. Hasil pengujian didapatkan hasil bahwa Dana Alokasi Umum berpengaruh positif terhadap Belanja Modal. Hal ini dapat diartikan bahwa semakin tinggi DAU yang diterima daerah maka akan semakin tinggi pula belanja modal yang akan dibelanjakan. Hasil penelitian ini juga dapat ditemukan hasil bahwa Pendapatan Asli Daerah tidak berpengaruh terhadap Belanja Modal. Hal ini dapat diartikan bahwa semakin tinggi PAD maka pengeluaran pemerintah atas belanja modal belum tentu juga akan semakin tinggi.

Kabupaten/Kota di Prov. Jawa Tengah). Hasil penelitian menunjukkan bahwa Pertumbuhan Ekonomi dan Pendapatan Asli Daerah tidak berpengaruh terhadap Anggaran Belanja Modal, Variabel Dana Alokasi Umum berpengaruh terhadap Anggaran Belanja Modal, Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana Alokasi Umum secara bersama-sama berpengaruh terhadap anggaran Belanja Modal, Peningkatan Pertumbuhan Ekonomi dan Pendapatan Asli Daerah suatu daerah belum tentu diikuti dengan peningkatan anggaran Belanja Modal.

C. Model Penelitian

Untuk memudahkan kegiatan penelitian yang akan dilakukan serta untuk memperjelas akar pemikiran dalam penelitian ini, berikut ini gambar kerangka pemikiran yang skematis :

Gambar 2.1

Kerangka Pemikiran Teoritis

Pendapatan Asli

Daerah

Dana Perimbangan

D. Hipotesis

Hipotesis adalah jawaban sementara / kesimpulan yang diambil untuk menjawab permasalahan yang diajukan dalam suatu penelitian yang harus diuji secara empiris yang pernah dilakukan berkaitan dengan penelitian dibidang ini, maka akan diajukan hipotesis sebagai berikut :

1. Diduga variabel Pendapatan Asli Daerah berpengaruh terhadap Belanja Langsung.

30

BAB III

METODE PENELITIAN

A. Obyek dan Subjek Penelitian 1. Objek Penelitian

Daerah penelitian yang digunakan adalah seluruh Kabupaten dan Kota yang berada di Provinsi Nusa Tenggara Barat, yaitu :

a. Lombok Barat b. Lombok Tengah c. Lombok Timur d. Lombok Utara e. Mataram f. Bima g. Dompu h. Sumbawa i. Kota Bima j. Sumbawa Barat

2. Subjek Penelitian

Variabel dependen yang digunakan pada penelitian ini adalah Belanja Langsung sedangkan variabel independen yang digunakan dalam penelitian ini adalah Pendapatan Asli Daerah (PAD), dan Dana Perimbangan.

B. Jenis data

tahun 2010 sampai dengan 2014. Data dalam penelitian ini diperoleh dari Badan Pusat Statistik (BPS) Provinsi NTB serta sumber lain yang terkait dengan penelitian ini.

C. Tehnik Pengumpulan data

Data yang digunakan pada penelitian ini di kumpulkan oleh penulis dengan menggunakan metode library research atau kepustakaan yaitu penelitian yang menggunakan bahan-bahan kepustakaan berupa tulisan ilmiah, artikel, jurnal, majalah, laporan-laporan penelitian ilmiah yang berhubungan dengan topik penelitian. Tehnik pengumpulan data pada penelitian ini dengan melakukan pencatatan secara langsung berupa data time series dan cross series dari tahun 2010 sampai dengan 2014 yang diperoleh dari Badan Pusat Statistik dan sumber lain yang terkait dengan penelitian ini.

D. Definisi Operasional

Definisi operasional variabel adalah suatu definisi yang diberikan pada suatu variabel atau dengan cara memberikan arti atau menspesifikasikan kegiatan ataupun membenarkan suatu operasional yang diperlukan untuk mengukur variabel tersebut (Sekaran, 2006).

1. Pendapatan Asli Daerah (PAD)

Jawa Tengah dari tahun 2007 sampai tahun 2008. Rumus untuk menghitung Pendapatan Asli Daerah (PAD) yaitu:

PAD = Pajak daerah + Retribusi daerah + Hasil pengelolaan kekayaan daerah yang dipisahkan + Lain-lain PAD yang sah

2. Dana Perimbangan

Dana Perimbangan merupakan dana yang bersumber dari penerimaan

Anggaran Pendapatan dan Belanja Negara (APBN) yang dialokasikan kepada

daerah untuk membiayai kebutuhan daerah. Dana Perimbangan disebut juga

transfer atau grants. Transfer merupakan konsekuensi dari tidak meratanya

keuangan dan ekonomi daerah. Selain itu tujuan transfer adalah mengurangi

keuangan horizontal antar daerah, mengurangi kesenjangan vertical

Pusat-Daerah, mengatasi persoalan efek pelayanan public antar daerah, dan untuk

menciptakan stabilitas aktivitas perekonomian di daerah (Abdullah dan Halim

2003).

3. Belannja Langsung

Belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan (Permendagri 13/2006). Belanja Langsung terdiri dari belanja pegawai, belanja barang dan jasa, dan belanja modal. Belanja Langsung dalam penelitian ini dapat diketahui dari Laporan Realisasi APBD Pemerintah Daerah Kabupaten/Kota di Provinsi NTB.

BL : Belanja Langsung BP : Belanja Pegawai

BBJ : Belanja Barang dan Jasa BM : Belanja Modal

E. Variabel Penelitian

Penelitian ini menggunakan variabel yaitu variabel terikat (dependen) dan variabel bebas (independen). Variabel dependen dalam penelitian ini adalah Belanja Langsung, sedangkan variabel independen adalah PAD dan Dana Perimbangan.

1. Alat Ukur Data

Dalam mengolah data sekunder yang telah terkumpul, penulis menggunakan beberapa alat statistik, seperti : program Microsoft Exel 2007

dan E-Views7. Microsoft Exel 2007 digunakan untuk pengolahan data menyangkut pembuatan tabel dan analisis. Sementara E-Views7 digunakan untuk pengolahan regresi.

F. Model Penelitian

Metode analisis regresi data panel dipilih penulis dalam menganalisis data pada penelitian ini. Analisis regresi data panel digunakan unuk melihat sejauh mana pengaruh variabel-variabel bebas yang digunakan dalam meneliti Belanja Langsung yang ada di NTB.

memungkinkan peneliti mengetahui karakteristik antar waktu dan antar individu dalam variabel yang bisa saja berbeda-beda.

Metode data panel merupakan suatu metode yang digunakan untuk melakukan analisis empirik dengan perilaku data yang lebih dinamis. Adapun kelebihan yang diperoleh dari penggunaan data panel adalah sebagai berikut (Gujarati,2006) :

1. Data panel mampu menyediakan lebih banyak data, sehingga dapat

memberikan informasi yang lebih lengkap. Sehingga diperoleh degree of freedom (df) yang lebih besar sehingga estimasi yang dihasilkan lebih baik.

2. Data panel mampu mengurangi kolinieritas variabel.

3. Dapat menguji dan membangun model perilaku yang lebih kompleks. 4. Dengan menggabungkan informasi dari data time series dan cross

section dapat mengatasi masalah yang timbul karena adanya masalah penghilangan variabel (omitted variabel).

5. Data panel lebih mampu mendeteksi dan mengukur efek yang secara sederhana tidak mampu dilakukan oleh data time series murni maupun

cross section murni.

6. Data panel dapat meminimalkan bias yang dihasilkan oleh agregat

individu, karena data yang diobservasi lebih banyak.

Ada tiga metode yang digunakan untuk data panel (Ajija,2011) :

Model ini dikenal dengan estimasi Common Effect yaitu teknik regresi yang paling sederhana untuk mengestimasi data panel dengan cara hanya mengkombinasikan data time series dan cross section. Model ini hanya menggambungkan data tersebut tanpa melihat perbedaan antar waktu dan individu sehingga dapat dikatakan bahwa model ini sama halnya dengan metode Ordinary Least Square (OLS) karena menggunakan kuadrat terkecil biasa.

Dalam pendekatan ini hanya mengasumsikan bahwa perilaku data antar ruang sama dalam berbagi kurun waktu. Pada beberapa penelitian data panel, model ini sering kali tidak pernah digunakan sebagai estimasi utama karena sifat dari model ini yang tidak membedakan perilaku data sehingga memungkinkan terjadinya bias, namun model ini digunakan sebagai pembanding dari kedua pemilihan model lainnya.

2. Model pendekatan Efek tetap (Fixed Effect)

Pendekatan model ini menggunakan variabel Dummy yang dikenal dengan sebutan model efek tetap (fixed effect) atau Least Square Dummy Variabel atau disebut juga Covariance Model. Pada metode Fixed effect

perilaku data dari masing-masing variabel sehingga data lebih dinamis dalam mengintepretasi data.

Pemilihan model antara Common Effect dengan Fixed Effect dapat dilakukan dengan pengujian Likelihood Test Radio dengan ketentuan apabila nilai probabilitas yang dihasilkan signifikan dengan alpha maka dapat diambil keputusan dengan menggunakan Fixed Effect Model.

3. Model Pendekatan Efek Acak (Random Effect)

Model data panel pendekatan ketiga yaitu model efek acak (random effect). Dalam model efek acak, parameter-parameter yang berbeda antar daerah maupun antar waktu dimasukan ke dalam error. Karena hal inilah, model efek acak juga disebut model komponen eror (error component model).

G. Teknik Penaksiran Model

Pada penelitian ekonomi, seorang peneliti sering menghadapi kendala data. Apabila regresi diestimasi dengan data runtut waktu, observasi tidak mencukupi. Jika regresi diestimasi dengan data lintas sektoral teralih sedikit untuk menghasilkan estimasi yang efisien. Salah satu solusi untuk menghasilkan estimasi yang efisien adalah dengan menggunakan model regresi data panel. Data Panel (pooled data) yaitu suatu model yang menggabungkan observasi lintas sektoral dan data runtut waktu. Tujuannya supaya jumlah observasinya meningkat. Apabila observasi meningkat maka akan mengurangi kolinieritas antara variabel penjelas dan kemudian akan memperbaiki efisiensi estimasi ekonometri (Insukindro,2001)

Hal yang diungkap oleh Baltag (Puji dalam Rifqi,2014), ada beberapa kelebihan penggunaan data panel yaitu :

a. Estimasi data panel dapat menunjukkan adanya heterogenitas dalam

tiap unit.

b. Penggunaan data panel lebih informatif, mengurangi kolinieritas antar variabel, meningkatkan derajat kebebasan dan lebih efisien.

c. Data panel cocok untuk digunakan karena menggambarkan adanya dinamika perubahan.

d. Data panel dapat meminimalkan bias yang mungkin dihasilkan dalam agregasi.

pendekatan yang digunakan dalam menganalisis data panel. Pendekatan Fixed Effect dan Random Effect. Sebelum model estimasi dengan model yang tepat, terlebih dahulu dilakukan uji spesifikasi apakah Fixed Effect dan Random Effect atau keduanya memberikan hasil yang sama.

Metode GLS (Generated Least Square) dipilih dalam penelitian ini karena adanya nilai lebih yang dimiliki oleh GLS dibandingkan OLS dalam mengestimasi parameter regresi. Gujarati (2003) menyebutkan bahwa metode OLS yang umum mengasumsikan bahwa varians variabel adalah heterogen, pada kenyataannya variasi pada data pooling cenderung heterogen. Metode GLS sudah memperhitungkan heterogenitas yang terdapat pada variabel independen secara secara eksplisit sehingga metode ini mampu menghasilkan estimator yang memenuhi kriteria BLUE (best linier unbiased estimator).

Dari beberapa variabel yang digunakan dalam penelitian ini maka dapa dibuat model penelitian sebagai berikut :

Yti= β0 + β1X1it+ β2X2itt +ε

Keterangan :

Y : Belanja Langsung

β0 : Konstanta

β12 : Koefisien variabel 1, 2

X2 : Dana Perimbangan

i : Kabupaten / Kota

t : Periode waktu ke-t

ε : Error Term

Dalam menguji spesifikasi model pada penelitian, penulis menggunakan beberapa metode :

1. Uji Hausman

Uji Spesifikasi Hausman membandingkan model Fixed Effect dan

Random dibawah hipotesis nol yang berarti bahwa efek individual tidak berkorelasi dengan regresi dalam model (Hausman dalam Venia,2014).

Jika tes Hausman tidak menunjukkan perbedaan yang signifikan (p>0,05), itu mencerminkan bahwa efek Random estimator tidak aman bebas dari bias, dan karena itu lebih dianjurkan kepada estimasi Fixed Effect disukai daripada efek estimator tetap.

2. Uji F (Uji Wald)

Uji F menguji signifikansi estimasi Fixed Effect, yang digunakan untuk memilih antara OLS pooled tanpa variabel dummy atau Fixed effect. F statistic disini adalah sebagai uji chow. Dalam hal ini, uji F digunakan untuk menentukan model terbaik antara kedua dengan melihat jumlah residual kuadrat (RSS).

� = −/ − �/

Dimana :

RSS1 : merupakan jumlah residual kuadrat pooled OLS RSS2 : merupakan jumlah residual kuadrat fixed effect

m : merupakan pembilang n-k : merupakan denumerator

jika hipotesis nol ditolak, dapat disimpulkan model fixed effect lebih baik dari pooled OLS.

H. Uji Asumsi Klasik 1. Uji Multikolinearitas

Multikoliniearitas dapat diartikan sebagai suatu keadaan dimana suau atau lebih variabel bebas dapat dinyatakan sebagai kombinasi koliniear dari variabel yang lainnya. Uji ini bertujuan untuk mengetahui apakah dalam regresi ini ditemukan adanya korelasi antar variabel independen. Jika terjadi korelasi maka dinamakan terdapat problem multikoliniearitas.

Salah satu cara mendeteksi adanya multikliniearitas yaitu :

a. cukup tinggi (0,7 – 0,1), tetapi uji-t untuk masing-masing koefisien

regresinya tidak signifikan.

b. Tingginya R2 merupakan syarat yang cukup (sufficient) akan tetapi

c. Meregresikan variabel independen X dengan variabel-variabel independen yang lain, kemudian di hitung R2 nya dengan uji F:

Jika F* > F table berarti H0 di tolak, ada multikoliniearitas Jika F* < F table H0 di terima, tidak ada multikoliniearitas

Ada beberapa cara untuk mengetahui multikoliniearitas dalam suatu model. Salah satunya adalah dengan melihat koefisien korelasi hasil output computer. Jika terdapat koefisien korelasi yang lebih besar dari (0,9), maka terdapat gejala multikoliniearitas (Rosadi, 2011)

Untuk mengatasi masalah multikoliniearitas, satu variabel independen yang memiliki korelasi dengan variabel independen lain harus dihapus. Dalam hal ini metode GLS, model ini sudah diantisipasi dari multikoliniearitas. 2. Uji Heteroskedastisitas

Suatu model regresi dikatakan heteroskedastisitas apabila terjadi ketidaksamaan varians dari residual dari suatu pengamatan yang lain. Jika varians dari residual dan satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas. Jika varians berbeda disebut heteroskedastisitas.

Adanya sifat heteroskedastisitas ini dapat membuat penaksiran dalam model bersifat tidak efisien. Menurut Gujarati (1978), umunya masalah heteroskedastisitas lebih biasa terjadi pada data cross section dibandingkan dengan time series.

Dalam metodenya, park menyarankan suatu bentuk fungsi spesifik diantara

varian kesalahan ��� dan variabel bebas yang dinyatakan sebagai berikut :

�

��=

α

�

��………(3.1)

Persamaan (3.1) dijadikan linier dalam bentuk persamaan log sehingga menjadi:

Ln

�

��=α + β Ln

Xi + Vi ………...(3.2)Karena varian kesalahan (��� tidak teramati, maka digunakan � sebagai penggantinya. Sehingga persamaan menjadi :

Ln � = α + β Ln Xi + vi ………(3.3) Menurut Park dalam sumodiningrat (2010), apabila koefisien parameter β dari persamaan regresi tersebut siginifikan secara statistik, berarti didalam data terdapat masalah heteroskedastisitas. Sebaliknya, jika β tidak signifikan, maka asumsi homokedastisitas pada data dapat diterima.

Uji ini bertujuan untuk menguji apakah pada model regresi terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan yang lain. Jika varians dari residual dari suatu pengamatan ke pengamatan yang lain tetap, maka disebut heteroskedastisitas. Model regresi yang baik adalah tidak adanya heteroskedastisitas. Dalam hal ini metode GLS, model ini sudah diantisipasi dari heteroskedastisitas.

Deteksi adanya heteroskedastisitas:

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi Heteroskedasisitas. 3. Uji Autokolerasi

Autokolerasi adalah kolerasi yang tejadi antara anggota bservasi yang diurutkan menurut waktu atau menurut ruang. Untuk menguji apakah hasil estimasi suatu model regresi tidak mengandung kolerasi serial diantara

disturbance terms, maka salah satu cara adalah dengan uji Durbin Wastons yaitu dengan langkah-langkah sebagai berikut (Gujarati,2006) :

a. Melakukan regresi dengan metode OLS untuk memperoleh hasil nilai

residual.

b. Mencari besarnya nilai d, yang dapat diperoleh dengan rumus sebagai berikut :

=

∑

t=nt=∑

e

t− e

t_

e

t=n t=

c. Untuk ukuran sampel tertentu dan banyaknya variabel yang menjelaskan tertentu, diperoleh nilai krisis = � .

Hipotesis yang digunakan dalam uji autokorelasi ini adalah : H0 = tidak autokorelasi negatif

H1= tidak ada autokolerasi positif

Jika hipotesis H0 adalah tidak ada korelasi positif maka : d > dL = H0 ditolak

dl ≤ d ≤ du artinya pengujian tidak meyakinkan.

Jika hipotesis H0 adalah tidak ada korelasi negatif maka : d > 4 – dL = H0 ditolak

d > 4 – du = H0 tidak ditolak atau diterima

4 – du≤ d ≤ 4 - dL, artinya pengujian tidak meyakinkan.

Jika H0 adalah dua ujung yaitu bahwa tidak ada serial autokorelasi positif maupun negatif maka,

d > dL = H0 ditolak d > 4 – dL = H0 diterima

dL ≤ d ≤ du atau 4 – du≤ d ≤ 4 - dL

artinya pengujian tidak meyakinkan secara signifikan secara uji Dutbin – Waston terdapat lima himpunan daerah untuk nilai d. namun dalam

hal metode GLS, model ini sudah diantisipasi dari autokolerasi. I. Uji Statistik Analisis Regresi

Uji signifikansi merupakan prosedur yang digunakan untuk menguji kesalahan atau kebenaran dari hasil hipotesis nol dari sampel.

1. Uji Koefisien Determinasi (R-Square)

lain koefisien determinasi menunjukkan variasi turunnya Y yang diterangkan oleh pengaruh linier X.

Nilai koefisien determinan antara 0 dan 1. Nilai koefisien detrminan yang mendekati 0 (nol) berarti kemampuan semua variabel independen dalam menjelaskan variabel dependen amat terbatas. Nilai koefisien detrminan yang mendekati 1 (satu) berarti variabel-variabel independen hamper memberikan informasi yang menjelaskan untuk memprediksi variasi variabel dependen.

2. Uji F-statistik

Uji F-statistik ini dilakukan untuk melihat seberapa besar pengaruh variabel independen secara keseluruhan atau bersama-sama terhadap variabel dependen. Untuk pengujian ini dilakukan hipotesa sebagai berikut:

a. H0 : β1 = β2 = 0, artinya secara bersama-sama tidak ada pengaruh

variabel independen terhadap variabel dependen.

b. Ha : β1 ≠ β2 ≠ 0, artinya secara bersama-sama ada pengaruh variabel independen terhadap variabel dependen.

3. Uji t-Statistik (Uji Parsial)

Uji statistic t pada dasarnya untuk menunjukkan seberapa jauh pengaruh satu variabel bebas secara individual dalam menerangkan variasi variabel dependen dengan hipotesis sebagai berikut (Imam Ghozali dalam Rifqi, 2014). Uji ini dapat dilakukan dengan membandingkan t hitung dengan t table. Adapun rumus untuk mendapatkan t hitung adalah sebagai berikut :

t hitung = (bi – b)/sbi dimana :

bi = koefisien variabel independen ke- i b = nilai hipotesis nol

sbi = simpangan baku dari variabel independen ke-i

pada tingkat signifikansi 5% dengan criteria pengujian yang digunakan sebagai berikut :

a. Jika t hitung < t table maka H0 diterima dan H1 ditolak, yang artinya salah satu variabel bebas (independent) tidak mempengaruhi variabel terikat (dependent) secara signifikan. b. Jika t hitung > t table maka H0 ditolak dan H1 diterima, yang

47

A. Gambaran Umum Provinsi NTB 1. Geografis

Provinsi Nusa Tenggara Barat (NTB) terletak antara 115'45 - 119°10 BT dan antara 8°5 - 9°5 LS. Wilayahnya di utara berbatasan dengan Laut Jawa, di selatan dengan Samudera Hindia, di timur dengan Selat Sepadan di barat dengan Selat Lombok. Luas wilayah keseluruhan adalah 49.32,19 Km2 yang terdiri atas daratan 20.152,15 Km2 dan lautan 29.159,04 Km2. Dua buah pulau besar yaitu Pulau Lombok dengan luas wilayah daratan 4.738,70 Km2 (23,51%) dan Pulau Sumbawa 15.414,37 Km' (76,49%). Selain itu juga dikelilingi ratusan pulau kecil. Pulau-pulau kecil tersebut diantaranya Gili Air, Gili Meno, Gili Trawangan, Gili Gede, Gili Nanggu, Gili Tangkong, Pulau Moyo, Pulau Bungin, Pulau Satonda, Pulau Kaung, dan Pulau Panjang.Panjang Pulau Lombok dari barat ke timur sekitar 80 km sedangkan Pulau Sumbawa dari barat ke timur sepanjang 300 km dan dari utara ke selatan sekitar 100 km.

Tengah untuk lalu lintas bahan bakar minyak dan dari Australia berupa mineral logam ke Asia Pasifik. Merupakan lintas perdagangan ke Kawasan Timur Indonesia ( Surabaya Makasar). Terletak pada daerah lintas wisata dunia yang terkenal: Bali-Komodo-Tanah Toraja.

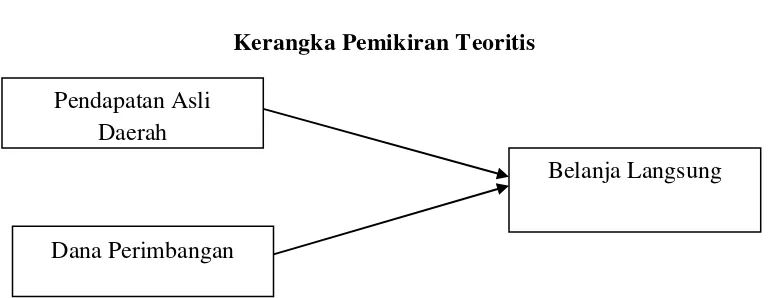

Secara administratif NTB beribukota di Kota Mataram dan terdiri atas 10(Sepuluh) Kabupaten/Kota. Lima di Pulau Lombok yaitu: Kota Mataram dengan luas wilayah 56,35 km atau 0,28% , Kabupaten Lombok Barat luasnya 872,90 Km2 atau 8,18% , Kabupaten Lombok Tengah luasnya 1.427,65 Km2 atau 7,08% , Lombok Timur seluas 1.605,55 Km2 atau 7,97% dan Kabupaten Lombok Utara seluas 776,25 Km2 untuk Kabupaten lainnya di Pulau Sumbawa yaitu Kabupaten Sumbawa dengan luas wilayah 6.643,98 Km2 atau 32,97%, Kabupaten Sumbawa Barat dengan luas wilayah 1.849,02 Km2 atau 9,17% , Kabupaten Dompu dengan luas wilayah 2.324,60 atau 11,53%, Kabupaten Bima dengan luas wilayah 4.389,40 Km2 atau 21,78% dan Kota Bima dengan luas wilayah 207,50 Km2 atau 1,03%. 2. Wilayah Administrasi Pemerintahan

Tabel 4.1.

Luas Wilayah Administrasi Kabupaten Provinsi NTB

Kabupaten/Kota Adm. Luas (km2) Ibu Kota

Kabupaten Bima 3.405,63 km2 Woha

Kabupaten Dompu 2.391,54 km2 Dompu Kabupaten Lombok Barat 896,56 km2 Gerung Kabupaten Lombok Tengah 1.095,03 km2 Praya Kabupaten Lombok Timur 1.230,76 km2 Selong Kabupaten Lombok Utara 776,25 km2 Tanjung Kabupaten Sumbawa 6.643,98 km2 Sumbawa Besar Kabupaten Sumbawa Barat 1.849,02 km2 Taliwang

Kota Bima 222,25 km2 Bima

Kota Mataram 61,3 km2 Mataram

Sumber : BPS Provinsi NTB

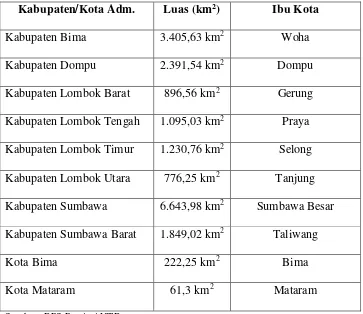

Tabel 4.2.

Anggota Rumah Tangga Provinsi NTB

Kabupaten/Kota Adm

Rata-rata Anggota Rumah tangga

Lombok Barat 3,55

Lombok Tengah 3,35

Lombok Timur 3,41

Sumbawa 3,84

Dompu 4,11

Bima 3,98

Sumbawa Barat 3,93

Lombok Utara 3,60

Kota Mataram 3,66

Kota Bima 4,01

Jumlah/rata-rata 3,68

Sumber : BPS Provinsi NTB

B. Gambaran Umum Variabel Penelitian 1. Pendapatan Asli Daerah (PAD)

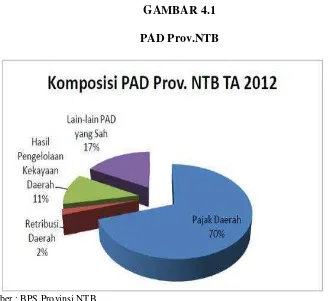

sekitar Rp 15,6 miliar. Sisanya, bersumber dari Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan dan Lain-lain Pendapatan yang Sah, masing-masing sebesar 11,20% dan 16,89%.

GAMBAR 4.1 PAD Prov.NTB

Sumber : BPS Provinsi NTB

2. Dana Perimbangan Transfer Pusat

sebesar Rp 809,7 miliar (51,85%). Selanjutnya diikuti Dana Penyesuaian dan Otsus sekitar 29,58%, Dana Bagi Hasil Pajak/Bukan Pajak 15,16%, dan yang terkecil bersumber dari DAK 3,42% dari total dana transfer pusat.

GAMBAR 4.2 APBD Prov.NTB

Sumber : BPS Provinsi NTB

Berdasarkan data informasi transfer ke daerah Direktorat Jenderal Perimbangan Keuangan menyebutkan bahwa per 30 September 2012, realisasi Dana Transfer dari Pusat ke Provinsi NTB sebesar Rp 1,04 triliun dari total pagu Rp 1,49 triliun.

Lain-lain Pendapatan Daerah

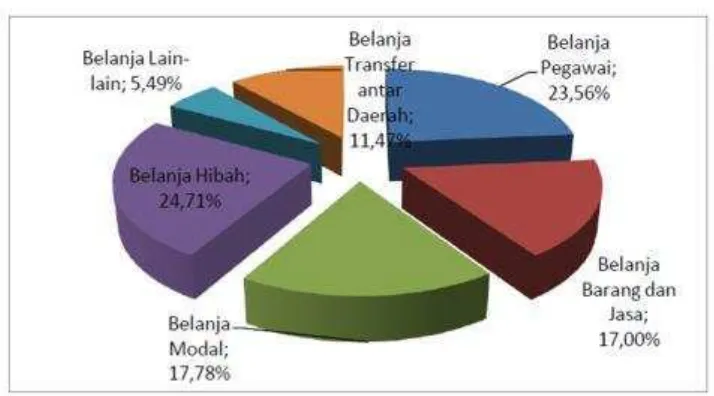

3. Belanjan Langsung

Total belanja Daerah Prov NTB TA 2012 yang dianggarkan pada APBD-P sebesar Rp 2,364 triliun. Sekitar 61,87% dari total Belanja Daerah tersebut dialokasikan untuk Belanja Tak Langsung, sedangkan selebihnya untuk Belanja Langsung sebesar Rp 901,5 miliar. Dari total Belanja daerah tersebut, terbanyak dialokasikan untuk Belanja Hibah dan Belanja Pegawai, masing-masing 24,71% (Rp 584 miliar) dan 23,56% (Rp 557,1 miliar). Sebagian lagi terbagi untuk Belanja Modal (17,78%), Belanja Barang dan Jasa (17%), Belanja Transfer antar Daerah (11,47%), dan Belanja Lain-lain (5,49%).

GAMBAR 4.3

Sumber : BPS Provinsi NTB

55

A. Uji Kualitas Data

1. Uji Heterokedastisitas

Heteroskedastisitas menunjukkan disturbance yang dapat ditunjukkan dengan adanya conditional variance Yi bertambah pada waktu X bertambah.Dapat dikatakan bahwa heteroskedastisitas menyebabkan penaksiran koefisien-koefisien regresi menjadi tidak efisien. Hasil taksiran dapat menjadi kurang dari semestinya, melebihi dari semestinya dan menyesatkan. Dalam penelitian ini, untuk mendeteksi heteroskedastisitas dalam model digunakan Uji White. Hasil Uji White dapat dilihat pada tabel 5.1 berikut.

Tabel 5.1

Hasil Uji Heteroskedastisitas dengan Uji Park

Ket: ***=signifikan 1%, **=signifikan 5%, *=signifikan 10%

Dari tabel di atas maka dapat disimpulkan bahwa semua variabel independen yang digunakan terbebas dari masalah heteroskedastisitas.

Variable Coefficient Std. Error t-Statistic Prob.

C 2.028946 0.878335 2.309990 0.0264

PAD -0.023120 0.019045 -1.213928 0.2323

DANA PERIMBANGAN

2. Uji Multikolinearitas

Multikolinearitas menunjukan adanya hubungan linear diantara variabel-variabel independen (variabel-variabel penjelas). Dalam prakteknya multikolinearitas sempurna jarang ditemukan, melainkan dengan kasus multikolinearitas dekat, tinggi, atau tak sempurna. Uji multikoliniearitas bertujuan melihat adanya masalah multikolinearitas antar variabel independen. Hal ini terlihat dari tidak adanya koefisien korelasi yang lebih besar dari [0,9], (lihat lampiran 3).

B. Analisis Pemilihan Model Terbaik

Dalam analisis model data panel terdapat tiga macam pendekatan yang dapat digunakan, yaitu pendekatan kuadrat terkecil (ordinary/pooled least square), pendekatan efek tetap (fixed effect), dan pendekatan efek acam (random effect).

Adapun hasil uji statistinya adalah sebagai berikut :

1. Uji Chow

Dalam pengujian Uji Chow data panel diestimasi menggunakan efek spesifikasi fixed. Uji ini bertujian untuk mengetahui apakah sebaiknya model menggunakan fixed effect atau common effect.

H0 :Common Effect H1: Fixed Effect

Apabila hasil probabilitas chi-square kurang dari alpha 5% maka Ho ditolak. Sehingga, model menggunakan fixed effect. Hasil dari estimasi menggunakan efek spesifikasi fixed adalah sebagai berikut:

Tabel 5.2

Hasil Test Rebundant Fixed Effect-Likelihood Ratio

Sumber : Hasil olahan Eviews 7.0

Berdasarkan hasil olahan di atas, diketahui probabilitas Chi-square sebesar 0,0001 sehingga menyebabkan Ho ditolak. Maka model fixed adalah model yang sebaiknya digunakan.

Effects Test Statistic d.f. Prob.

Cross-section F 3.970994 (9,38) 0.0012

Cross-section

2. Uji Hausman Test

Uji Hausman ini dilakukan untuk bertujuan untuk mengetahui apakah

Random Effect Model (REM) lebih baik dariFixed Effect Model(FEM). H0:Random effect

H1: Fixed effect

Apabila probabilitas Chi-square lebih besar dari alpha 5% maka sebaiknya model menggunakan random effect. Hasil estimasi menggunakan efek spesifikasi random adalah sebagai berikut:

Tabel 5.3

Hasil Uji Hausman Test

Test Summary Chi-Sq. Statistic Chi-Sq. d.f. Prob.

Cross-section

random 8.387816 2 0.0151

Sumber : Hasil Data di Olah Eviews 7.0

Hasil olahan di atas dihasilkan probabilitas chi-square sebesar 0,0151 lebih kecil dari alpha 0,05. Sehingga dapat disimpulkan bahwa model sebaiknya menggunakan fixed effect.

C. Analisis Model Terbaik