RANCANG BANGUN APLIKASI PENGELOLAAN

PINJAMAN PADA KOPERASI SIMPAN PINJAM

ABDI SETYA PERKASA SURABAYA

TUGAS AKHIR

Program Studi Sistem Informasi

Oleh:

HELKO PRASETIYO 09.41010.0154

FAKULTAS TEKNOLOGI DAN INFORMATIKA

ix

DAFTAR ISI

Halaman

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 3

1.3 Pembatasan Masalah ... 3

1.4 Tujuan ... 4

1.5 Manfaat ... 4

1.6 Sistematika Penulisan ... 4

BAB II LANDASAN TEORI ... 6

2.1 Koperasi ... 7

2.2 Standar Operasional Pinjaman ... 8

2.2.1 Kebijakan Umum ... 8

2.2.2 Kebijakan Jenis Pinjaman ... 10

2.2.3 Ketentuan Persyaratan Calon Peminjam ... 11

2.2.4 Kebijakan Plafon Pinjaman ... 11

2.3 Sistem Perangkat Lunak ... 12

2.4 Sistem ... 13

x

2.6 Visual Basic.Net 2010 ... 15

2.7 SQL Server 2008 ... 16

2.8 Black-Box Testing ... 16

BAB III ANALISIS DAN PERANCANGAN SISTEM ... 18

3.1 Communication ... 18

3.1.1 Identifikasi Permasalahan ... 18

3.2 Planning ... 23

3.2.1 Analisis Permasalahan ... 23

3.2.2 Analisis Kebutuhan ... 24

3.3 Modelling ... 26

3.3.1 Perancangan Sistem ... 26

3.4 Contruction ... 74

3.4.1 Desain Uji Coba Aplikasi ... 74

3.5 Deployment ... 76

3.5.1 Pembuatan Laporan ... 76

BAB IV IMPLEMENTASI DAN EVALUASI ... 78

4.1 Kebutuhan Sistem ... 78

4.1.1 Kebutuhan Hardware (Perangkat Keras) ... 78

4.1.2 Kebutuhan Software (Perangkat Lunak) ... 79

4.2 Implementasi Sistem ... 78

4.2.1 Form Login ... 80

4.2.2 Form Menu Utama ... 80

4.2.3 Form Input Master Anggota ... 81

xi

4.2.5 Form Input Jaminan ... 82

4.2.6 Form Input Kas ... 83

4.2.7 Form Transaksi Permohonan Pinjaman ... 83

4.2.8 Form Detail Anggota ... 84

4.2.9 Form Detail Nomor Pinjaman ... 85

4.2.10 Form Detail Jaminan ... 86

4.2.11 Form Keputusan Manajer ... 86

4.2.12 Form Detail Permohonan Pinjaman ... 87

4.2.13 Form Transaksi Pinjaman ... 87

4.2.10 Form Pembayaran Pinjaman ... 88

4.2.11 Form Laporan Pinjaman ... 89

4.2.12 Form Laporan Pembayaran ... 90

4.3 Evaluasi Sistem ... 90

4.3.1 Uji Coba Form ... 91

4.3.2 Black Box Testing ... 91

4.3.3 Uji Coba Berdasarkan Bagian Peminjaman ... 91

4.3.4 Uji Coba Berdasarkan Kasir ... 96

4.3.5 Uji Coba Berdasarkan Bagian Administrasi ...100

4.3.6 Uji Coba Berdasarkan Manajer ...104

BAB V PENUTUP ...107

5.1 Kesimpulan ... 107

5.2 Saran ... 107

xii

Gambar 1.1 Alur Bisnis Koperasi Simpan Pinjam ABIYASA ... 2

Gambar 2.1 Waterfall Model... 14

Gambar 3.1 Document Flow Permohonan Anggota ... 19

Gambar 3.2 Document Flow Pengajuan Pinjaman ... 20

Gambar 3.3 Document Flow Pembayaran Pinjaman ... 21

Gambar 3.4 System Flow Maintenance Data Anggota ... 28

Gambar 3.5 System Flow Maintenance Data Nilai Pinjaman ... 30

Gambar 3.6 System Flow Maintenance Data Jaminan ... 31

Gambar 3.7 System Flow Maintenance Kas ... 32

Gambar 3.8 System Flow Permohonan Pinjaman ... 33

Gambar 3.9 System Flow Keputusan Manajer ... 35

Gambar 3.10 System Flow Pinjaman ... 37

Gambar 3.11 System Flow Pembayaran Pinjaman ... 39

Gambar 3.12 System Flow Laporan ... 40

Gambar 3.13 Blok Diagram IPO ... 42

Gambar 3.14 Context Diagram ... 44

Gambar 3.15 Diagram Level 0 ... 46

Gambar 3.16 Diagram Level 1 Maintenance Data Master ... 48

Gambar 3.17 Diagram Level 1 Transaksi ... 50

Gambar 3.18 Diagram Level 1 Mengelola Data Laporan ... 52

Gambar 3.19 Conceptual Data Model (CDM) ... 54

xiii

Gambar 3.21 Desain Form Login ... 62

Gambar 3.22 Desain Form Menu Utama ... 63

Gambar 3.23 Desain Form Data Master Anggota ... 64

Gambar 3.24 Desain Form Data Master Nilai Pinjaman ... 64

Gambar 3.25 Desain Form Jaminan ... 65

Gambar 3.26 Desain Form Kas ... 65

Gambar 3.27 Desain Form Permohonan Pinjaman... 66

Gambar 3.28 Desain Form Detail Anggota ... 67

Gambar 3.29 Desain Form Detail Nomor Nilai Pinjaman ... 67

Gambar 3.30 Desain Form Detail Nomor Jaminan ... 68

Gambar 3.31 Desain Form Keputusan Manajer ... 68

Gambar 3.32 Desain Form Detail Nomor Permohonan... 69

Gambar 3.33 Desain Form Pinjaman ... 70

Gambar 3.34 Desain Form Pembayaran Pinjaman ... 71

Gambar 3.35 Desain Form Laporan Pinjaman ... 72

Gambar 3.36 Desain Form Laporan Pembayaran ... 73

Gambar 4.1 Form Login ... 80

Gambar 4.2 Form Menu Utama ... 80

Gambar 4.3 Form Input Master Anggota ... 81

Gambar 4.4 Form Input Nilai Pinjaman ... 82

Gambar 4.5 Form Input Jaminan ... 82

Gambar 4.6 Form Input Data Kas ... 83

Gambar 4.7 Form Permohonan Pinjaman ... 84

xiv

Gambar 4.9 Form Detail Nomor Nilai Pinjaman ... 85

Gambar 4.10 Form Detail Jaminan ... 85

Gambar 4.11 Form Keputusan Manajer ... 80

Gambar 4.12 Form Detail Permohonan Pinjaman ... 87

Gambar 4.13 Form Transaksi Pinjaman ... 87

Gambar 4.14 Form Pembayaran Pinjaman ... 88

Gambar 4.15 Form Laporan Pinjaman... 89

xv

Tabel 3.1 Identifikasi Permasalahan ... 22

Tabel 3.2 Peran dan Tanggung Jawab... 24

Tabel 3.3 Fungsi – Fungsi Entitas ... 26

Tabel 3.4 Anggota ... 57

Tabel 3.5Nilai Pinjaman... 58

Tabel 3.6 Jaminan ... 58

Tabel 3.7 Kas ... 59

Tabel 3.8 Permohonan Pinjaman ... 59

Tabel 3.9 Keputusan. ... 60

Tabel 3.10 Pinjaman... 61

Tabel 3.11 Pembayaran Pinjaman ... 61

Tabel 3.12 Desain Uji Coba Aplikasi Berdasarkan Bagian Peminjaman ... 74

Tabel 3.13 Desain Uji Coba Aplikasi Berdasarkan Kasir ... 75

Tabel 3.14 Desain Uji Coba Aplikasi Berdasarkan Bagian Administrasi ... 75

Tabel 3.15 Desain Uji Coba Aplikasi Berdasarkan Manajer ... 76

Tabel 4.1 Hasil Tes Fungsi Berdasarkan Bagian Peminjaman ... 92

Tabel 4.2 Hasil Tes Fungsi Berdasarkan Kasir ... 97

Tabel 4.3 Hasil Tes Fungsi Berdasarkan Bagian Administrasi ... 101

1

PENDAHULUAN

1.1Latar Belakang Masalah

Koperasi merupakan kumpulan orang-orang yang bersatu secara sukarela

dan otonom dalam rangka mencukupi kebutuhan dan aspirasi sosial, ekonomi dan

budaya secara bersama melalui usaha yang dimiliki bersama dan dikelola secara

demokratis (Faedlulloh, 2009). Salah satunya adalah Koperasi Abdi Setya Perkasa

yang merupakan koperasi yang bergerak dalam bidang simpan pinjam yang

bertujuan untuk memberikan pinjaman kepada para anggotanya di kota Surabaya.

Alur bisnis yang dijelaskan pada gambar 1.1 dibawah yaitu dimulai dari

anggota mengisi formulir pengajuan pinjaman kemudian anggota memberikan

formulir yang telah terisi tersebut ke bagian administrasi. Bagian administrasi

akan mengecek apakah anggota sudah terdaftar atau belum. Jika anggota tersebut

belum terdaftar, bagian administrasi akan mengembalikan formulir dan

memberikan form pendaftaran anggota untuk diisi. Setelah anggota tersebut telah

terdaftar, maka anggota kembali memberikan form pengajuan pinjaman ke bagian

Anggota Mengisi

Form Pengajuan PinjamanForm Pengajuan Pinjaman Anggota Menyerahkan Form ke Bagian Administrasi

Bagian Administrasi Mengecek

Status Anggota Prasyarat Pinjaman Ke Anggota TerdaftarBagian Administrasi Membuat Form Prasyarat Pinjaman

Anggota Mengisi Form Prasyarat Pinjaman

Anggota Menyerahkan Form Prasyarat Pinjaman

Bagian Administrasi Menyerahkan Form Prasyarat ke Pegawai Bagian Administrasi Mengecek

Pembayaran / Tanggungan Anggota

Form Prasyarat Ditolak Form Prasyarat Disetujui

Pegawai Koperasi Memberikan Form Ke Bagian Administrasi

Pegawai Memberikan Form Ke Bagian Administrasi Admin Mengembalikan

Form Ke Anggota

Bagian Administrasi Membuat Tanda Terima Tanda Terima

Pinjaman dan Uang Bagian Adminstrasi Memberikan Tanda Terima Dan Uang Ke Anggota

Bagian Administrasi Memberikan Form Prasyrat Pinjaman ke Anggota

Bagian Administrasi Mengembalikan Form dan Memberikan Form Pendaftaran

Anggota Mengisi Form Pendaftaran

Anggota Memberikan Form Pendaftaran

Anggota Menyerahkan Buku Pinjaman dan Uang ke Bagian Administrasi

Bagian Administrasi Mengecek PembayaranAdmin Membuat Bukti Pembayaran Angsuran Pinjaman/ Pelunasan Pinjaman

Bukti Pelunasan dan Angsuran Pinjaman

Admin Memberikan Bukti ke Anggota

Admin Membuat Laporan Pelunasan dan Angsuran Pinjaman

Laporan Pelunasan dan Angsuran Pinjaman

Admin Memberikan Laporan ke Manajer

Gambar 1.1 Alur Bisnis Koperasi Simpan Pinjam Abdi Setya Perkasa

Bagian administrasi akan membuatkan formulir prasyarat pengajuan

pinjaman untuk diisi anggota. Setelah anggota selesai mengisi formm, maka

formulir tersebut diserahkna kembali ke bagian administrasi. Setelah itu bagian

administrasi menyerahkan formulir prasyarat ke staf pinjaman untuk kemudian

dicek apakah ada tanggungan atau tidak. Jika terbukti anggota memiliki

tanggungan maka pegawai akan mengembalikan formulir ke bagian administrasi

untuk dikembalikan ke anggota. Jika tidak ada tanggungan, maka staf pinjaman

akan memberikan form ke bagian administrasi untuk mendapatkan buku angsuran

pinjaman dan uang pinjaman ke anggota. Pada saat pembayaran anggota

menyerahkan buku angsuran pinjaman dan uang ke bagian administrasi, bagian

berlangsung. Jika memiliki keterlambatan pembayaran sebelumnya anggota

membayar angsuran terlambat dan bulan yang berlangsung. Setelah cek bagian

administrasi akan membuatkan bukti pembayaran angsuran/pelunasan pinjaman.

Kemudian bukti pelunasan dan buku angsuran apabila masih belum lunas akan

diserahkan kembali ke anggota untuk pembayaran bulan berikutnya. Bagian

administrasi membuat laporan pelunasan dan pembayaran angsuran untuk

diserahkan ke manajer.

Berdasarkan uraian proses bisnis pada Gambar 1.1 yang terjadi saat ini,

koperasi ini masih melakukan pencatatan dan pembukuan yang membuat

menumpuknya berbagai buku serta pencarian data yang sangat lama dan belum

juga terjadi data yang hilang, maka dibuat sebuah aplikasi yang dapat menangani

pengelolaan pinjaman pada koperasi simpan pinjam di koperasi abdi setya perkasa

surabaya. Dengan tujuan semua data yang ada dalam pembukuan atau pencatatan

dalam kegiatan pinjaman dan pembayaran bisa ditemukan buktinya dan dikelola

dengan baik oleh aplikasi pengelolaan pinjaman pada koperasi simpan pinjam

abdi setya perkasa surabaya.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang ada, maka rumusan masalah

dalam penelitian ini yaitu : Bagaimana merancang dan membangun aplikasi

pengelolaan pinjaman di Koperasi Simpan Pinjam Abdi Setya Perkasa Surabaya?

1.3 Pembatasan Masalah

1. Tidak ada data penggajian atau sejenis akuntansi pegawai.

2. Tidak membahas tentang transaksi simpanan (simpanan pokok, simpanan

sukarela) anggota.

3. Tidak membahas Sisa Hasil Usaha (SHU) anggota yang melakukan pinjaman.

1.4 Tujuan

Berdasarkan masalah yang ada, maka tujuan yang ingin dicapai adalah

menghasilkan rancang bangun aplikasi pengelolaan pinjaman pada Koperasi

Simpan Pinjam Abdi Setya Perkasa Surabaya.

1.5 Manfaat

Manfaat yang diharapkan dari pembuatan aplikasi sistem pengelolaan

pinjaman ini adalah membantu tugas manajer dalam melihat data-data laporan

keseluruhan anggota yang meminjam serta membantu staff dalam hal pengelolaan

pinjaman di Koperasi Simpan Pinjam Abdi Setya Perkasa.

1.6 Sistematika Penulisan

Di dalam penyusunan laporan tugas akhir ini secara sistematis diatur dan

disusun dalam lima bab, yang masing-masing terdiri dari beberapa sub bab.

Adapun urutan dari bab pertama sampai bab terakhir adalah sebagai berikut:

BAB I PENDAHULUAN

Bab ini membahas tentang latar belakang masalah, perumusan

masalah, batasan masalah, tujuan pembuatan sistem, manfaat bagi

BAB II LANDASAN TEORI

Bab ini membahas mengenai berbagai macam teori yang

mendukung dalam pembuatan rancang bangun rancang bangun

aplikasi Pengelolaan Pinjaman pada Koperasi Simpan Pinjam Abdi

Setya Perkasa Surabaya. Teori pendukung tersebut antara lain :

penjelasan tentang koperasi, standar operasional pinjaman.

BAB III ANALISIS DAN PERANCANGAN SISTEM

Bab ini membahas analisis dan perancangan sistem. Analisis berisi

penjelasan dari timbulnya masalah atau identifikasi permasalahan

beserta penyelesaiannya atau analisis permasalahan , sedangkan

perancangan sistem berisi Document Flow, System Flow, HIPO,

Data Flow Diagram, Entity Relationship Diagram, Struktur

Database, dan Desain Input / Output.

BAB IV IMPLEMENTASI DAN EVALUASI SISTEM

Bab ini membahas tentang kebutuhan perangkat lunak, perangkat

keras, implementasi dan evaluasi sistem. Implementasi ini mengacu

pada perancangan desain sistem yang telah dibuat dan berfokus

pengelolaan pinjaman. Dalam implementasi ini juga berisi

penjelasan Graphical User Interface (GUI) sistem yang telah

dibuat. Sedangkan evaluasi sistem berisi validasi dan uji coba

sistem agar terhindar dari error serta berjalan sesuai yang

BAB V PENUTUP

Bab ini membahas tentang kesimpulan yang diperoleh dari

pembuatan sistem ini serta saran yang bertujuan untuk

7

LANDASAN TEORI

2.1Koperasi

Koperasi merupakan kumpulan orang-orang yang bersatu secara sukarela

dan otonom dalam rangka mencukupi kebutuhan dan aspirasi sosial, ekonomi dan

budaya secara bersama melalui usaha yang dimiliki bersama dan dikelola secara

demokratis. Titik tekan dari definisi itu adalah koperasi sebagai kumpulan orang

atau people based association. (Faedlulloh, 2009)

Sedangkan Koperasi Simpan Pinjam atau Unit Simpan Pinjam yang ada

dalam suatu Koperasi adalah suatu badan usaha ekonomi yang bergerak dalam

penyaluran kredit dan penghimpunan dana yang memiliki keunikan tersendiri

dibanding dengan badan-badan usaha yang lain baik itu BKK, BPR maupun

lembaga keuangan lainnya. Koperasi memiliki ciri khas, yaitu kepemilikan oleh

anggota, Modal Usaha dihimpun dari anggota, setiap tahun diwajibkan

menyelengarakan Rapat Anggota Tahunan (RAT) dan sebagainya. Meskipun

demikian, dalam melaksanakan kegiatan usaha haruslah profesional seperti

layaknya badan–badan usaha yang lain, sehingga tuntutan kinerja yang efektif,

efisien, kelayakan usaha tetap harus dipenuhi. Untuk mendukung pencapaian

profesionalitas tersebut dibutuhkan dukungan dari berbagai macam elemen yang

kondusif. (Latifah, 2006)

Tujuan didirikannya koperasi adalah memajukan kesejahteraan anggota

pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan

dan makmur berlandaskan Pancasila dan Undang - Undang Dasar 1945.

(Sumarsono, 2003)

Sedangkan fungsi koperasi adalah memberikan jasa kepada anggota,

berperan secara aktif dalam upaya mempertinggi kualitas kehidupan manusia dan

masyarakat, memperkokoh perekonomian rakyat sebagai dasar kekuatan dan

ketahanan perekonomian nasional dengan koperasi sebagai sokogurunya, dan

berusaha untuk mewujudkan dan mengembangkan perekonomian nasional yang

merupakan usaha bersama atas asas kekeluargaan dan demokrasi ekonomi.

(Sumarsono, 2003)

2.2Standar Operasional Pinjaman 2.2.1 Kebijakan Umum

a. Penyaluran dana pada KSP/USP Koperasi harus diutamakan dalam bentuk

pinjaman kepada anggotanya. Kegiatan ini merupakan sumber utama

pendapatan KSP/USP Koperasi untuk menutupi seluruh pengeluarannya.

b. Pinjaman adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam

antara koperasi dengan pihak peminjam yang mewajibkan pihak peminjam

untuk melunasi hutangnya setelah jangka waktu tertentu disertai dengan

pembayaran sejumlah imbalan.

c. Penyaluran pinjaman harus didasarkan kepada prinsip kehati – hatian dan

selalu mempertimbangkan bahwa :

2. Diyakini bahwa pinjaman dapat dibayar kembali oleh peminjam sesuai

dengan perjanjian.

d. Kebijakan mengenai jumlah pinjaman yang dapat diberikan oleh KSP/USP

kepada anggota/calon anggota harus memperhatikan hal – hal berikut :

1. Pemanfaatan pinjaman oleh calon pinjaman.

2. Kemampuan calon peminjam untuk membayar kewajibannya.

3. Likuiditas koperasi dengan mempertimbangkan cadangan kas primer dan

sekunder.

4. Distribusi risiko pinjaman melalui asuransi kredit atau lembaga penjamin.

e. KSP/USP harus memiliki standar penyaluran dana yang terdiri atas :

1. Kebijakan tertulis tentang balas jasa partisipasi pemanfaatan pinjaman oleh

anggota dari SHU.

2. Standar jenis pinjaman.

3. Standar persyaratan calon peminjam.

4. Standar pelayanan pinjaman kepada unit lain.

5. Standar plafon pinjaman.

6. Standar bunga pinjaman dan biaya pinjaman lainnya.

7. Standar pengembalian pinjaman.

8. Standar jangka waktu pinjaman.

9. Standar agunan.

10.Standar pengajuan pinjaman.

11.Standar persiapan realisasi pinjaman.

12.Standar realisasi pinjaman.

14.Standar pelunasan pinjaman.

15.Standar pembinaan pasca penyaluran pinjaman.

16.Standar penanganan pinjaman bermasalah. (Subagyo, 2014)

2.2.2 Kebijakan Jenis Pinjaman

a. Berdasarkan Jangka Waktu

1. Pinjaman Jangka Pendek, yaitu pinjaman yang jangka waktu

pengembaliannya kurang dari satu tahun.

2. Pinjaman Jangka Menengah, yaitu pinjaman yang jangka waktu

pengembaliannya 1 sampai 3 tahun.

3. Pinjaman Jangka Panjang, yaitu pinjaman yang jangka waktu

pengembaliannya atau jatuh temponya melebihi 3 tahun.

b. Berdasarkan Sektor Usaha yang Dibiayai

1. Perdagangan, yaitu pinjaman yang diberikan kepada peminjam untuk

membiayai uasaha dagang.

2. Industri, yaitu pinjaman yang diberikan kepada peminjam untuk

membiayai usaha pada bidang industri.

3. Pertanian, yaitu pinjaman yang diberikan kepada peminjam untuk

membiayai usaha pada bidang pertanian.

4. Perternakan, yaitu pinjaman yang diberikan kepada peminjam untuk

membiayai usaha pada bidang peternakan.

5. Jasa, yaitu pinjaman yang diberikan kepada peminjam untuk membiayai

usaha pada bidang jasa.

1. Pinjaman Konsumtif, yaitu pinjaman yang diberikan kepada peminjam

untuk memenuhi kebutuhan yang bersifat konsumtif.

2. Pinjaman Produktif, yaitu pinjaman yang diberikan kepada peminjam

untuk membiayai kebutuhan modal kerja dan investasi sehingga dapat

memperlancar kegiatan usahanya.

d. Berdasarkan Penggunaan

1. Pinjaman Modal Kerja, yaitu pinjaman yang diberikan kepada peminjam

untuk menambah modal kerjanya.

2. Pinjaman Investasi, yaitu pinjaman yang diberikan kepada peminjam

untuk pengadaan sarana/alat produksi. (Subagyo, 2014)

2.2.3 Ketentuan Persyaratan Calon Peminjam

a. Anggota dan calon anggota KSP/USP bertempat tinggal di wilayah kerja

jangkauan pelayanan KSP/USP yang bersangkutan.

b. Mempunyai penghasilan tetap.

c. Tidak memiliki tunggakan dengan koperasi maupun pihak lain.

d. Tidak pernah tersangkut masalah pidana. (Subagyo, 2014)

2.2.4 Kebijakan Plafon Pinjaman

a. Penetapan Plafon Pinjaman

KSP/USP melalui rapat anggota harus menetapkan berapa besaran nilai pinjaman

minimal dan berapa besarnya nilai pinjaman maksimal yang dapat diberikan.

Penentuan nilai pinjaman minimal berkaitan dengan efektivitas penyaluran

pinjaman, sedangkan penentuan besarnya nilai pinjaman maksimal berkaitan

b. Penetapan Plafon Pinjaman Produktif

Penetapan batas minimal dan maksimal pinjaman produktif harus

mempertimbangkan hal berikut :

1. Tepat jumlah.

2. Tepat sasaran.

3. Tepat penggunaannya.

4. Tepat pengembalian. (Subagyo, 2014)

2.3Sistem Perangkat Lunak

Perangkat keras komputer tidak akan dapat berbuat apa-apa tanpa adanya

perangkat lunak. Teknologi yang canggih dari perangkat keras akan berfungsi bila

instruksi-instruksi tertentu telah diberikan kepadanya. Instruksi-instruksi tersebut

disebut dengan perangkat lunak (software). Perangkat lunak dapat diklasifikasikan

ke dalam dua bagian besar, yaitu sebagai berikut ini (Jogiyanto, 2003: 126).

1. Perangkat lunak sistem (system software), yaitu perangkat lunak yang dapat

mengoperasikan sistem komputernya. Perangkat lunak sistem dapat

dikelompokkan lagi menjadi 4 bagian sebagai berikut ini.

a. Perangkat lunak sistem operasi (operating system), yaitu program yang

ditulis untuk mengendalikan dan mengkoordinasi operasi dari sistem

komputer.

b. Perangkat lunak sistem bantuan (utility), yaitu program yang ditulis untuk

bantuan yang berhubungan dengan sistem komputer, misalnya memformat

disk, menyalin disk, mencegah dan membersihkan virus dan lain

c. Perangkat lunak bahasa (language software), yaitu program yang

digunakan untuk menterjemahkan instruksi-instruksi yang ditulis dalam

bahasa pemrograman ke dalam bahasa mesin supaya dapat dimengerti oleh

komputer.

2. Perangkat lunak aplikasi (application software), yaitu program yang ditulis

dan diterjemahkan oleh language software untuk menyelesaikan suatu

aplikasi tertentu. (Jogiyanto, 2003)

2.4 Sistem

Sistem (system) dapat didefinisikan dengan pendekatan prosedur dan

dengan pendekatan komponen. Dengan pendekatan prosedur, sistem dapat

didefinisikan sebagai kumpulan dari prosedur-prosedur yang mempunyai tujuan

tertentu. Dengan pendekatan komponen, sistem dapat didefinisikan sebagai

kumpulan dari komponen yang saling berhubungan satu dengan yang lainnya

membentuk satu kesatuan untuk mencapai tujuan tertentu. (Jogiyanto, 2003)

Suatu sistem sebenarnya terdiri dari dua bagian, yaitu struktur dan

proses. Struktur adalah komponen dari sistem tersebut dan proses adalah

prosedurnya. Kedua pendekatan tersebut hanya mengambil satu aspek dari sistem

saja untuk menjelaskannnya dari sudut pandangan aspek tersebut. (Jogiyanto,

2003)

2.5Waterfall Model

Menurut Pressman (2010) model waterfall adalah model klasik yang

gambaran dari waterfall model. Fase-fase dalam model waterfall menurut

Gambar 2.1 Waterfall Model (Pressman, 2010).

Model ini mencakup beberapa aktivitas sebagai berikut (Pressman, 2010) :

1. Communication

Langkah ini merupakan analisis terhadap kebutuhan software dan tahap

untuk mengadakan pengumpulan data dengan melakukan pertemuan dengan

customer, maupun mengumpulkan data - data tambahan baik yang ada di jurnal,

artikel, maupun dari internet

2. Planning

Proses planning merupakan lanjutan dari proses communication (analysis

requirement). Tahapan ini akan menghasilkan dokumen user requirement atau

bisa dikatakan sebagai data yang berhubungan dengan keinginan user dalam

pembuatan software, termasuk rencana yang akan dilakukan.

3. Modelling

Proses modelling ini akan menerjemahkan syarat kebutuhan ke sebuah

perancangan software yang dapat diperkirakan sebelum dibuat coding. Proses ini

dan detail (algoritma) prosedural. Tahapan ini akan menghasilkan dokumen yang

disebut software requirement.

4. Construction

Construction merupakan proses membuat kode. Coding atau pengkodean

merupakan penerjemahan desain dalam bahasa yang bisa dikenali oleh komputer.

Programmer akan menerjemahkan transaksi yang diminta oleh user. Tahapan

inilah yang merupakan tahapan secara nyata dalam mengerjakan suatu software,

artinya penggunaan komputer akan dimaksimalkan dalam tahapan ini. Setelah

pengkodean selesai maka akan dilakukan testing terhadap sistem yang telah

dibuat tadi. Tujuan testing adalah menemukan kesalahan kesalahan terhadap

sistem tersebut untuk kemudian bisa diperbaiki.

5. Deployment

Tahapan ini bisa dikatakan final dalam pembuatan sebuah software atau

sistem. Setelah melakukan analisis, desain dan pengkodean maka sistem yang

sudah jadi akan digunakan oleh user. Kemudian software yang telah dibuat harus

dilakukan pemeliharaan secara berkala.

2.6Visual Basic .NET 2010

Visual Basic .NET 2010 adalah salah satu bahasa pemrograman yang

tergabung dalam Microsoft Visual Studio 2010. Microsoft Visual Studio 2010

diperkenalkan pertama kali ke masyarakat umum pertengahan Mei 2009

(Yuswanto dan Subari, 2010).

1. Teknologi yang ada mendukung “parallel programming” untuk manajemen

developer dengan hadirnya fitur proyek manajemen, work item tracking,

simple server reporting service, dan version control.

2. Visual Studio 2010 sudah mendukung analisis dan desain UML bukan hanya

coding, compile dan system.

3. Visual Studio 2010 dapat bekerja dengan baik pada platform windows untuk

32 bit dan 64 bit khusus Vista.

4. Visual Studio 2010 dan Microsoft .NET Framework 4.0 membantu developer

menghasilkan performansi yang lebih dan menhasilkan aplikasi-aplikasi yang

scalable.

2.7SQL Server 2008

SQL Server 2008 adalah sebuah terobosan baru dari Microsoft dalam

bidang database. SQL Server adalah sebuah Database Management System

(DBMS) yang dibuat oleh Microsoft untuk ikut berkecimpung dalam persaingan

dunia pengolahan data menyusul pendahulunya seperti IBM dan Oracle. SQL

Server 2008 dibuat pada saat kemajuan dalam bidang hardware sedemikian pesat.

Oleh karena itu sudah dapat dipastikan bahwa SQL Server 2008 membawa

beberapa terobosan dalam bidang pengolahan dan penyimpanan data (Komputer,

2010).

2.8Black-Box Testing

Menurut Rizky (2011), black box testing adalah tipe testing yang

memperlakukan perangkat lunak yang tidak diketahui kinerja internalnya. Para

tester memandang perangkat lunak seperti layaknya sebuah “kotak hitam” yang

testing ini hanya memandang perangkat lunak dari sisi spesifikasi dan kebutuhan

yang telah didefinisikan pada saat awal perancangan.

Beberapa keuntungan yang diperoleh dari jenis testing ini antara lain:

1. Anggota tim tester tidak harus dari seseorang yang memiliki kemampuan teknis di bidang pemrograman.

2. Kesalahan dari perangkat lunak ataupun bug sering ditemukan oleh

komponen tester yang berasal dari pengguna.

3. Hasil dari black box testing dapat memperjelas kontradiksi ataupun kerancuan

yang mungkin timbul dari eksekusi sebuah perangkat lunak.

18

BAB III

ANALISIS DAN PERANCANGAN SISTEM

Pada bab ini akan dibahas tentang 5 bagian Waterfall Model yaitu tentang

Communication yang didalamnya mencakup identifikasi permasalahan, Planning

membahas analisis permasalahan serta analisis kebutuhan, Modelling tentang

perencanaan sistem, Construction tentang pemrograman disertai skenario test, dan

Deployment tentang pembuatan laporan aplikasi pengelolaan pinjaman pada

koperasi abdi setya perkasa surabaya.

3.1Communication

3.1.1 Identifikasi Masalah

Pada tahap communication telah mengadakan pengumpulan data dengan

melakukan pertemuan dengan pihak Koperasi dengan cara menanyakan Standard

Operational Procedure peminjaman dan pembayaran angsuran pada kegiatan yang

terjadi pada saat ini di Koperasi Abdi Setya Perkasa. Proses pengelolaan saat ini

masih manual, dengan melakukan kegiatan pembukuan dan pencatatan dalam suatu

transaksi.Berikut gambaran proses yang sedang berjalan di kopersi simpan pinjam

Proses Permohonan Anggota

Gambar 3.1 Document Flow Permohonan Anggota

Gambar 3.1 merupakan alur dokumen yang saat ini digunakan untuk

memulai proses permohonan anggota. Dimulai dari calon anggota mengisi formulir

permohonan yang didalanya terdapat identitas ktp dan jumlah rupiah yang

mengumpulkan formulir ke bagian peminjaman. Pada bagian peminjaman

mengecek apakah kelengkapan dokumen itu cocok, dan apabila cocok maka berkas

akan di verifikasi oleh bagian administrasi untuk memperoleh proses verifikasi.

Proses verifikasi selesai menghasilkan dokumen terferivikasi dan dicatat ke buku

induk. Setelah itu akan memperoleh nomor anggota dan buku anggota. Setelah

menjadi anggota maka akan melakukan proses pengajuan pinjaman yang

digambarkan pada gambar 3.2 sebagai berikut :

Pengajuan Pinjaman

Anggota Bagian Peminjaman Manajer Bagian Administrasi Kasir

P

Gambar 3.2 Document Flow Pengajuan Pinjaman

Gambar 3.2 merupakan alur pengajuan pinjaman yang terjadi saat ini.

Dimulai dari anggota mengisi form permohonan pinjaman dan form jaminan

kemudian diserahkan ke bagian peminjaman untuk melihat suatu jaminan, apabila

yang ada di bulan peminjaman tersebut. Kas cukup, kasir memberitau manajer

bahwa kas cukup dan anggota diberikan pinjaman. Kas tidak cukup, pinjaman

direvisi. Setelah di acc manajer, bagian administrasi membuatkan surat perjanjian

pinjaman dan rincian angsuran yang akan berupa buku angsuran pembayaran serta

surat perjanjian pinjaman. Setelah ini akan digambarkan alur pembayaran pinjaman

pada gambar 3.3, gambarnya sebagai berikut:

Proses Pembayaran

Anggota Kasir Bagian Pembukuan

Ph + Bunga Tiap Bulan)

Kartu Pembayaran Setoran dan Buku

Angsuran Membaya r Tungga ka n Sebelumnya

Ya Mengis i Kartu

Angsuran

Memberikan Tanda Bukti (Stempel padaKartu

Gambar 3.3 merupakan alur pembayaran pinjaman yang terjadi saat ini. Anggota

mengisi kartu angsuran pembayaran dan diserahkan ke bagian kasir untuk dilihat.

Kasir akan mengecek data tunggakan pinjaman bulan sebelumnya yang belum

dibayar anggota, apabila menunggak maka kasir akan menghitung denda yang akan

dibayar. Anggota menyerahkan uang dengan bunga 2% untuk pembayaran bulan

tersebut. Kasir akan meneriman total bayar angsuran peminjaman untuk bulan yang

berjalan. Setelah itu kasir akan memberitau bagian pembukuan untuk pencatatan

pembayaran anggota. Proses akhirnya kasir akan memberikan kwitansi pembayaran

dan stempel untuk bukti pembayaran ke anggota.

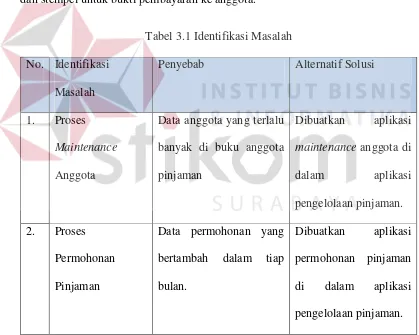

Tabel 3.1 Identifikasi Masalah

No. Identifikasi

Masalah

Penyebab Alternatif Solusi

1. Proses

Maintenance

Anggota

Data anggota yang terlalu

banyak di buku anggota

pinjaman

Dibuatkan aplikasi

maintenance anggota di

dalam aplikasi

pengelolaan pinjaman.

2. Proses

Permohonan

Pinjaman

Data permohonan yang

bertambah dalam tiap

bulan.

Dibuatkan aplikasi

permohonan pinjaman

di dalam aplikasi

No. Identifikasi

Permasalahan

Penyebab Alternatif Solusi

3. Proses

Pembayaran

Pinjaman

Data pembayaran pinjaman

tiap bulan yang masih

melakukan pencatatan dan

pencarian yang lama.

Dibuatkan aplikasi

pembayaran pinjaman

di dalam aplikasi

pengelolaan pinjaman

3.2Planning

3.2.1 Analisis Permasalahan

Setelah dilakukan analisis permasalahan dalam Koperasi Simpan Pinjam

Abdi dalam proses yang ada saat ini masih menggunakan manual dan belum

terkomputerisasi. Untuk mengatasi hal tersebut akan dibuatkan aplikasi

pengelolaan pinjaman yang berisi :

1. Proses maintenance Data Anggota

2. Proses maintenance Data Nilai Pinjaman

3. Proses maintenance Data Jaminan

4. Proses maintenance KAS

5. Transaksi Permohonan Pinjaman

6. Pengambilan Keputusan Manajer

7. Transaksi Pinjaman

8. Transaksi Pembayaran Angsuran

Aplikasi tersebut diperuntukkan membantu koperasi abdi setya perkasa

dalam mengurangi pembukuan dan pencatatan yang sangat sulit dicari apabila ada

data yang bermasalah.

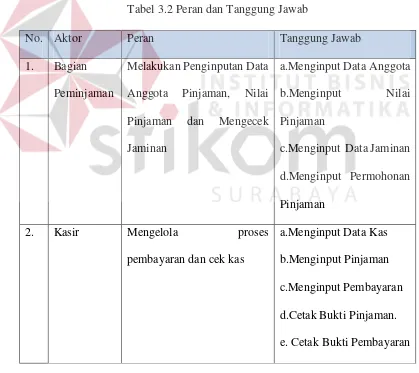

3.2.2 Analisis Kebutuhan

Berdasarkan identifikasi dan analisis permasalahan diatas untuk identifikasi

sistem terlihat, yaitu : anggota, staff peminjaman, kasir, bagian administrasi,

manajer. Dari 4 aktor yang terlibat memiliki peran dan tanggung jawab

masing-masing dijelaskan pada tabel 3.2 Peran dan Tanggung Jawab di bawah ini :

Tabel 3.2 Peran dan Tanggung Jawab

No. Aktor Peran Tanggung Jawab

1. Bagian

Peminjaman

Melakukan Penginputan Data

Anggota Pinjaman, Nilai

Pinjaman dan Mengecek

Jaminan

a.Menginput Data Anggota

b.Menginput Nilai

Pinjaman

c.Menginput Data Jaminan

d.Menginput Permohonan

Pinjaman

2. Kasir Mengelola proses

pembayaran dan cek kas

a.Menginput Data Kas

b.Menginput Pinjaman

c.Menginput Pembayaran

d.Cetak Bukti Pinjaman.

No. Aktor Peran Tanggung Jawab

3. Bagian

Administrasi

Melakukan kegiatan

dokumentasi di pengelolaan

pinjaman dan Pembayaran

a.Mencetak Bukti

Pinjaman.

b.Mencetak Bukti

Pembayaran

c.Mencetak Laporan

Pinjaman

d.Mencetak Pembayaran

4. Manajer Melakukan Keputusan i

Pinjaman

a.Memberikan Keputusan

b.Melihat laporan

pinjaman perbulan/tahun.

c.Melihat laporan

pembayaran perbulan /

tahun.

Dalam proses membangun sebuah aplikasi diperlukan perancangan

spesifikasi perangkat lunak yang sesuai dengan kebutuhan pengguna. Hal ini

berguna untuk memudahkan pengguna dalam mengoperasikan aplikasi yang akan

digunakan sesuai kebutuhan fungsional. Kebutuhan fungsional merupakan

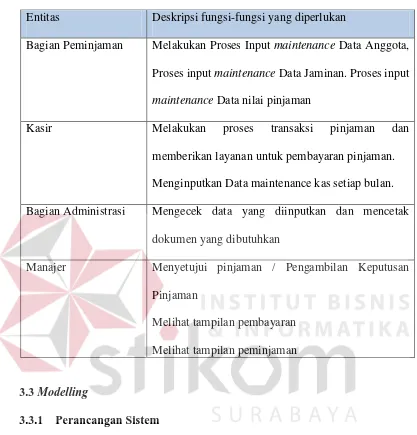

fungsi-fungsi yang akan digunakan di dalam aplikasi. Berikut ini tabel 3.3 Fungsi-fungsi-fungsi

Tabel 3.3 Fungsi – Fungsi Entitas

Entitas Deskripsi fungsi-fungsi yang diperlukan

Bagian Peminjaman Melakukan Proses Input maintenance Data Anggota,

Proses input maintenance Data Jaminan. Proses input

maintenance Data nilai pinjaman

Kasir Melakukan proses transaksi pinjaman dan

memberikan layanan untuk pembayaran pinjaman.

Menginputkan Data maintenance kas setiap bulan.

Bagian Administrasi Mengecek data yang diinputkan dan mencetak

dokumen yang dibutuhkan

Manajer Menyetujui pinjaman / Pengambilan Keputusan

Pinjaman

Melihat tampilan pembayaran

Melihat tampilan peminjaman

3.3Modelling

3.3.1 Perancangan Sistem

Setelah dilakukan analisis terhadap sistem, maka langkah selanjutnya

adalah perancangan sistem. Perancangan sistem ini bertujuan untuk mendefinisikan

kebutuhan-kebutuhan fungsional, menggambarkan aliran data dan alur sistem, dan

sebagai tahap persiapan sebelum implementasi sistem. Perancangan sistem ini

diharapkan dapat merancang dan mendesain sistem dengan baik, yang isinya

mendukung operasi sistem. Langkah-langkah operasi dalam perancangan sistem ini

adalah sebagai berikut :

A. System Flow.

B. Diagram HIPO (Hirarchy Input Process Output).

C. Data Flow Diagram (DFD), yang didalamnya terdapat : context diagram, DFD

Level 0, dan DFD Level 1.

D. Entity Relationship Diagram (ERD), yang didalamnya meliputi : Conceptual

Data Model (CDM), dan Physical Data Model (PDM).

E. Data Dictionary.

F. Desain Input Output.

Sistem pengelolaan pinjaman yang akan dibuat dapat membantu tugas

manajer dalam melihat data-data laporan keseluruhan anggota yang meminjam

serta membantu staff dalam hal pengelolaan pinjaman.

A. System Flow

System flow adalah penggambaran aliran dokumen dalam sistem dan

merupakan proses kerja dalam sistem. System flow ini juga representasi aliran data

lanjutan dari document flow. Jika document flow menggambarkan aliran data secara

manual atau yang selam ini terjadi di organisasi, maka system flow ini

menggambarkan aliran data pada sistem yang nantinya akan dibangun untuk

membantu proses dalam organisasi. Tentunya, transformasi aliran dokumen ini

lebih efektif dalam menjalankan proses organisasi, sehingga proses tersebut bisa

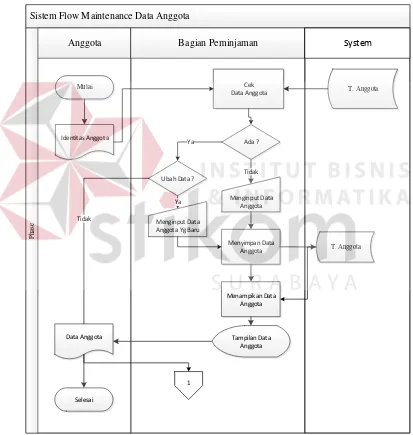

A.1 System Flow Maintenance Data Anggota

System Flow maintenance data Anggota adalah gambaran alur sistem

pendaftaran identitas Anggota . Bagian organisasi atau entitas dalam system flow

ini ada dua, yaitu : Anggota (pelaku kegiatan pinjaman) dan Bagian Peminjaman.

Adapun Gambar aliran system akan digambarkan sebagai pada gambar 3.4

Sistem Flow Maintenance Data Anggota

Anggota Bagian Peminjaman System

P

Penjelasan dari System Flow maintenance data anggota adalah sebagai berikut :

pertama, anggota akan memberitahu identitasnya untuk dicek datanya oleh bagian

peminjaman. Apabila data ada, bagian peminjaman akan melihat data tersebut

masih sama atau tidak. Jika sama, lanjut ke proses beikutnya dan apabila ada salah

satu identitas baru maka diubah. Sedangkan apabila di cek data anggota tidak ada,

maka bagian peminjaman akan menginputkan data baru sesuai identitas yang

dipunyai anggota. Kemudian data akan disimpan ke tabel anggota.

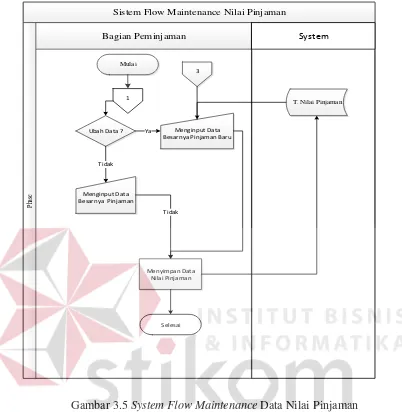

A.2 System Flow maintenance data nilai pinjaman

System Flow maintenance nilai pinjaman adalah gambaran alur sistem

maintenance data nilai pinjaman. Bagian organisasi atau entitas dalam system flow

ini ada satu, yaitu : Bagian Peminjaman. Adapun Gambar aliran system akan

Sistem Flow Maintenance Nilai Pinjaman

Gambar 3.5 System FlowMaintenance Data Nilai Pinjaman

Penjelasan dari System Flow Maintenance data nilai pinjaman adalah

sebagai berikut : Bagian peminjaman akan mendapatkan data dari proses

sebelumnya yaitu nomor dan nama anggota. Kemudian bagian peminjaman akan

menginputkan data nilai pinjaman baru dan akan disimpan ke tabel nilai pinjaman.

Apabila data diubah karena nilai pinjaman tidak disetujui maka bagian peminjaman

akan maemasukkan data nilai pinjaman baru untuk diubah.

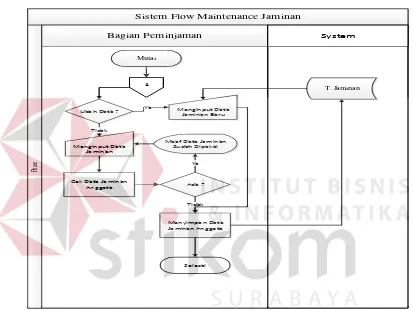

A.3 System Flow Maintenance Data Jaminan

System Flow maintenance data jaminan adalah gambaran alur sistem

maintenance data jaminan. Bagian organisasi atau entitas dalam system flow ini ada

satu, yaitu : Bagian Peminjaman. Gambar aliran system akan digambarkan sebagai

pada gambar 3.6

Sistem Flow Maintenance Jaminan

Bagian Peminjaman System

Maaf Data Jaminan Sudah Dipakai

Menyimpa n Data Ja minan Anggota

Tidak

Selesai

Gambar 3.6 System Flow Maintenance Data Jaminan

Penjelasan dari System Flow Maintenance Data Jaminan adalah Bagian

peminjaman akan mendapatkan data dari proses sebelumnya yaitu nomor dan nama

anggota. Kemudian bagian peminjaman akan melihat status ubah apabila tidak

mengubah maka akan memasukkan data jaminan baru. Apabila data jaminan sudah

ada makan akan muncul status “maaf data jaminan dipakai” dan bagian peminjaman

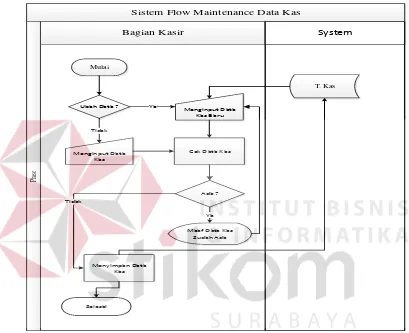

A.4 System Flow Maintenance Kas

System Flow Maintenance Kas adalah gambaran alur sistem proses input

maintenance data kas. Bagian organisasi atau entitas dalam system flow ini ada satu,

yaitu : Kasir. Gambar aliran system akan digambarkan sebagai pada gambar 3.7

Sistem Flow Maintenance Data Kas

Bagian Kasir System

Menyimpa n Data Kas Tidak

Selesai Tidak

Gambar 3.7 System Flow Maintenance Data Kas

Penjelasan dari System flow Maintenance data kas adalah sebagai berikut : Kasir

akan menginputkan data baru atau mengubah data kas yang lama. Kemudian dicek

system, apabila data kas sudah ada makan akan ada status “Maaf data kas sudah

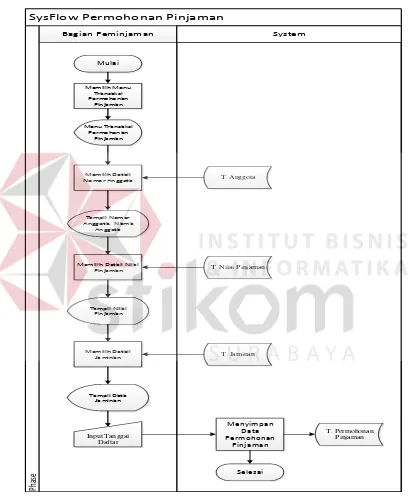

A.5 System Flow permohonan pinjaman

System Flow permohonan pinjaman adalah gambaran alur sistem

permohonan pinjaman.

SysFlow Permohonan Pinjaman

Bagian Peminjaman System

Ph

Menu Transaksi Permohonan

Memilih Detail Nilai Pinjaman

Gambar 3.8 System Flow Permohonan Pinjaman

Penjelasan dari System Flow permohonan pinjaman pada gambar 3.8 sebagai

akan muncul form tampilan permohonan pinjaman. Kemudian bagian pinjaman

akan mengisi data permohonan yaitu dengan memilih beberapa detail yang sudah

diisi. Data yang didetailkan dipilih, dimulai dari memilih detail anggota dari

maintenance anggota yang memanggil tabel anggota dan dilanjutkan memilih detail

nilai pinjaman dari tabel nilai pinjaman, detail terakhir yaitu jaminan yang

mengambil data jaminan dari tabel jaminan. Setelah detail sudah ditampilkan,

bagian peminjaman akan memilih tanggal daftar dan menyimpan data permohonan

pinjaman ke tabel permohonan pinjaman.

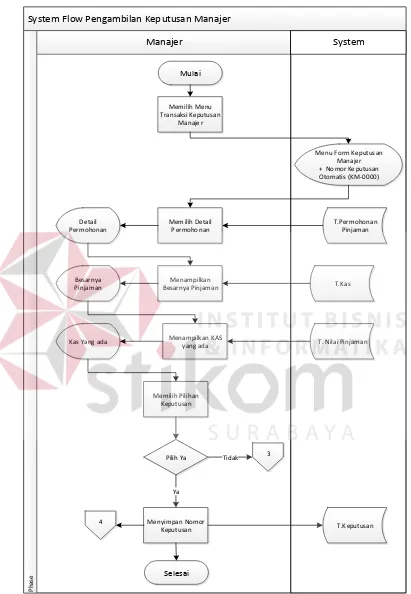

A.6 System Flow Keputusan Manajer

System Flow keputusan manajer adalah gambaran transaksi keputusan

manajer. Bagian organisasi atau entitas dalam system flow ini adalah Manajer.

System Flow Pengambilan Keputusan Manajer

Menu Form Keputusan Manajer

Kas Yang ada Menampilkan KAS yang ada Menampilkan Besarnya Pinjaman

Penjelasan dari System Flow keputusan manajer adalah sebagai berikut :

Dimulai dari manajer yang memilih menu keputusan manajer kemudian manajer

memilih detail permohonan pinjaman lalu manajer akan memilih pilihan ya atau

tidak untuk menentukan bahwa permohonan tersebut sudah disetujui untuk

pinjaman atau tidak dan selanjutnya data keputusan manajer akan disimpan pada

tabel keputusan manajer.

A.7 System Flow Pinjaman

System Flow Pinjaman adalah gambaran transaksi pinjaman yang

merupakan lanjutan dari system flow keputusan manajer dimana data keputusan

manajer yang disimpan sebagai penentu apakah bisa dilakukan pinjaman atau tidak

jika keputusan manajer tersebut iya maka akan muncul data permohonan anggota

yang sudah disetujui. Setelah memilih data anggota yang sudah disetujui maka akan

muncul tampilan detail anggota, permohonan pinjaman, dan status keputusan

manajer yang masing – masing didapatkan dari database lalu kasir akan

menginputkan lama pinjaman anggota dan menyimpan data pinjaman ke database

pinjaman kemudian mencetak slip pinjaman anggota, alur system flow pinjaman

Sistem Flow Pinjaman

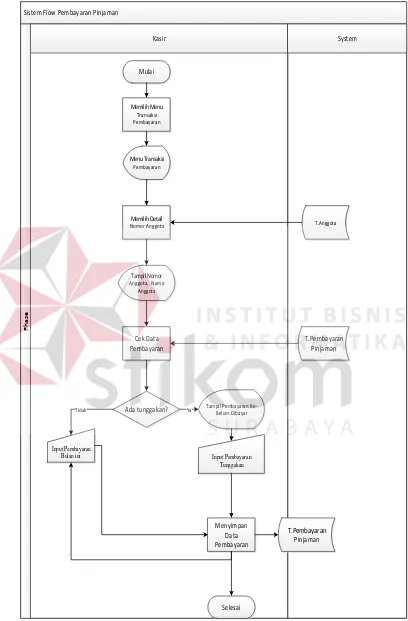

A.8 System Flow Pembayaran

Penjelasan dari System Flow Pembayaran adalah sebagai berikut : Kasir

memilih menu transaksi pembayaran lalu akan muncul menu transaksi pembayaran.

Kasir memilih salah satu detail nomor anggota kemudian sistem akan mengecek

data pembayaran sebelumnya yang sudah tersimpan dalam database pembayaran.

Jika anggota memiliki tunggakan yang belum dibayar maka akan muncul alert

untuk melunasi pembayaran bulan sebelumnya dan kasir akan menginputkan data

pembayaran anggota berdasarkan tungggakan pada bulan sebelumnya. Jika tidak

ada tunggakan maka kasir akan langsung menginputkan data pembayaran anggota

bulan tersebut yang akan disimpan pada database pembayaran pinjaman. Sesuai

Sistem Flow Pembayaran Pinjaman

Tampil Pembayaran Ke- Belum Dibayar Tidak

Input Pembayaran

Bulan ini Input Pembayaran Tunggakan

A.9 System Flow Laporan

System Flow Laporan adalah Diagram alir proses pembuatan laporan oleh

sistem. Bagian organisasi atau entitas dalam system flow ini adalah Manajer.

Gambar aliran system akan digambarkan sebagai pada gambar 3.12

Sistem Flow Laporan

Manajer System

Penjelasan dari System Flow Laporan Pembayaran adalah sebagai berikut :

Manajer memilih menu laporan yang ada pada tampilan menu utama. Kemudian

manajer memilih salah satu dari dua jenis laporan yaitu laporan pembayaran atau

laporan pinjaman. Setelah memilih salah satu laporan maka akan muncul window

laporan tersebut. Manajer dapat memilih range data laporan tersebut dengan

memilih parameter tanggal yang ada pada tampilan laporan. Jika manajer ingin

mencetak laporan, manajer memilih tombol print yang tertera pada salah satu menu

laporan.

B.Diagram HIPO

Berdasarkan system flow yang telah dibuat diatas maka dapat kembangkan

kedalam diagram HIPO. Diagram ini menggambarkan hubungan dari modul-modul

dalam suatu sistem secara berjenjang. Selain itu diagram HIPO juga menunjukkan

secara garis besar hubungan dari input, proses dan output, dimana bagian input

menunjukkan item-item data yang akan digunakan oleh bagian proses yang berisi

langkah-langkah kerja dari fungsi atau modul dan bagian output berisi hasil

pemrosesan data. Adapun penggambaran diagram HIPO dalam sistem ini adalah

Blok Diagram IPO

Blok Diagram IPO dimulai dari data anggota, data nilai pinjaman, data

jaminan dan data kas diproses dengan proses maintenance data master. Proses

tersebut akan menghasilkan output 4 Data Master. Kemudian data master anggota,

nilai pinjaman dan jaminan digunakan dalam proses berikutnya yaitu proses

permohonan pinjaman. Hasil dari proses permohonan adalah data permohonan

pinjaman. Data permohonan pinjaman tersebut akan dibutuhkan untuk proses

berikutnya yaitu proses keputusan manajer, selain data kas juga dibutuhkan dalam

proses ini. Proses keputusan akan menghasilkan data keputusan yang dipakai proses

pinjaman dan akan menghasilkan output bukti pinjaman. Setelah mendapatkan

butki pinjaman bisa menjalankan proses pembayaran dan mendapatkan bukti

pembayaran, Selain itu ada pembuatan laporan pembayaran dan pinjaman yang

menghasilkan output laporan pembayaran dan laporan pinjaman.

C.Data Flow Diagram

Data Flow Diagram (DFD) merupakan gambaran aliran data yang terdapat

dalam sistem. Diagram ini menjelaskan secara lebih detail tentang proses yang

terdapat pada diagram HIPO dengan alur data yang terjadi pada setiap prosesnya

masing-masing. DFD ini berfungsi untuk menggambarkan proses aliran data yang

terjadi di dalam sistem mulai dari yang paling tinggi sampai yang paling rendah,

sehingga nantinya akan dimungkinkan proses dekomposisi, partisi, atau pembagian

sistem ke dalam bagian-bagian yang lebih kecil dan lebih sederhana. Adapun

C.1 Context Diagram

Context Diagram merupakan diagram pertama dalam rangkaian DFD yang

menunjukkan entitas-entitas yang berhubungan dengan sistem. Diagram ini juga

akan menggambarkan secara umum tentang input-output ke dalam sistem. Context

Diagram sistem pendukung keputusan penentuan kelayakan pinjaman Anggota

pada koperasi Abdi Setya Perkasa ini terdapat empat entitas, yaitu : bagian

peminjaman, kasir, bagian administrasi, manajer. Sebagaimana ditunjukkan pada

gambar 3.14 Context Diagram.

Gambar 3.14 Context Diagram

C.2 DFD Level 0

DFD Level0 merupakan hasil decompose dari context diagram, yang mana

menjelaskan lebih rinci tiap aliran data dan proses-proses didalamnya. Tiap proses

Bukti Pembayaran Bukti Pinjaman

Bukti Laporan Yang Diing inkan

Detail Data Pembayaran Detail Data Pinjaman Data Pinjaman

Detail Data Kas

Detail Data J aminan Detail Data Nilai Pinjaman

Detail Data Permohonan Pinjaman Detail Data Ang g ota

Data Permohonan Pinjaman

Laporan Yang Diing inkan

Laporan Pinjaman Laporan Pembayaran

Manajer 0

Aplikasi Pengelolaan Pinjaman Pada Koperasi Simpan Pinjam Abdi Setya

Perkas a

+

Bag ian Peminjaman

Kasir

tersebut akan membuat hubungan yang saling terkait satu sama lain sehingga

membentuk aliran pross. Untuk lebih jelasnya dapat dilihat pada gambar 3.15 DFD

46

Gambar 3.15 DFD Level 0

Lihat Kas Yang Ada Data Pembayaran Cetak Periode Dipilih

Data Pinjaman Cetak Periode Dipilih

Ubah Dat a Kas

Ubah Dat a Jaminan

Ubah Nilai Pinjaman

Ubah Dat a Anggota

Lihat Nilai Pinjaman Simpan Nilai Pinjaman

Lihat Jaminan

Lihat Permohonan Pinjaman Simpan Permohonan Pinjaman

Lihat Keputusan

Simpan Keput usan

Detail Keputus an Simpan Dat a Pinjaman

Lihat Data Pinjaman

Detail Pembay aran Yang Dipilih Data Pembayaran Yang Dipilih

Lihat Data Pembayaran Simpan Dat a Pembayaran Detail Pinjaman Yang Dipilih

Data Pinjaman Yang Dipilih

[Det ail Dat a Jaminan]

[Det ail Dat a Anggot a]

[Det ail Dat a Permohonan Pinjaman] [Dat a Nilai Pinjaman] [Dat a Permohonan Pinjaman]

[Dat a Anggota] [Dat a Jaminan]

[Dat a Pinjaman] [Det ail Dat a Pinjaman]

[Det ail Dat a Pembayaran]

[Dat a Pembay aran]

[Dat a Kas] [Laporan Pinjaman]

[Laporan Yang Diinginkan] [Laporan Pembayaran]

[Dat a Keputus an]

[Bukt i Pembayaran] [Bukt i Pinjaman]

[Bukt i Laporan Yang Diinginkan]

[Det ail Dat a Kas]

[Det ail Dat a Nilai Pinjaman]

Bagian Peminjaman

Kasir Manajer

Bagian Administrasi

1

Maint enance Dat a Master

Seperti penjelasan DFD Level 0 diatas, bahwa gambar 3.15 ini memiliki tiga

proses dan delapan data store yang fungsinya masing-masing adalah penjabaran

lebih lanjut tentang proses dalam sistem dan tabel yang digunakan dalam

penyimpanan data. Selanjutnya, tiga proses tersebut juga dijelaskan lebih detail

kedalam DFD Level 1 berikut :

C.3 DFD Level 1 Data Master

Pada DFD Level 1 data master ini adalah decompose atau proses breakdown

dari data master yang terdapat pada DFD Level 0. Proses ini menjelaskan simpan

data baru ataupun ubah data yang sudah ada sehingga akan tersusun beberapa sub

proses dan data store yang mendukung didalamnya, sebagaimana ditunjukkan pada

48

Gambar 3.16 DFD Level 1 Maintenance Data Master

[Ubah Data J aminan]

[Ubah Data Kas]

[Ubah Nilai Pinjaman] [Ubah Data Angg ota]

[Lihat Nilai Pinjaman] [Simpan Nilai Pinjaman]

[Lihat Jaminan] [Simpan Jaminan]

[Lihat Angg ota] [Simpan Angg ota]

[Lihat Kas] [Simpan Kas]

[Detail Data Ang g ota]

[Detail Data Kas ]

[Detail Data Nilai Pinjaman]

[Detail Data J aminan]

[Data Jaminan]

Simpan & Ubah Data M aster 1.2

Dari gambar diatas menunjukkan ada empat di dalam data master, yaitu :

data master Anggota, data master nilai pinjaman, data master jaminan, dan data

master kas. Selanjutnya masing-masing proses tersebut data disimpan kedalam data

store anggota, nilai pinjaman, jaminan dan kas.

C.4 DFD Level 1 Transaksi

DFD Level 1 selanjutnya adalah sub proses transaksi. Fungsi proses ini

adalah transaksi yang ada dalam sistem. Adapun penggambarannya adalah sebagai

50

Gambar 3.17 DFD Level 1 Transaksi

[Lihat Kas Yang Ada]

[Simpan Data Pinjaman]

[Lihat Data Pinjaman]

[Data Pinjaman]

[Detail Data Pinjaman] [Detail Data Pembayaran]

[Data Pembayaran]

[Simpan Data Pembayaran]

[Data Permohonan Pinjaman] [Detail Data Permohonan Pinjaman]

[Simpan Permohonan Pinjaman]

T ransaks i Permohonan Pinjaman

2.2

T ransaks i Keputusan Manajer

2.3

T ransaks i Pembayaran Pinjaman 2.4

T ransaks i Pinjaman

3 Keputusan

4 Permohonan

Pinjaman

Pada proses ini ada empat sub proses yaitu transaksi prayarat pinjaman, didalamnya

prasyarat pinjaman memanggil table dari data master anggota, nilai pinjaman,

jaminan dan menyimpan ke data permohonan sementara yang akan diproses ke

transaksi permohonan pinjaman. Kemudian di transaksi permohonan pinjaman

manajer cek permohona dan simpan ke tabel permohonan. Transaksi ketiga yaitu

keputusan, dimana manajer memilih keputusan kemudian akan menyimpan data

keputusan ke tabel keputusan. Proses keempat yaitu pembayaran pinjaman kasir

memasukkan data pembayaran dan akan disimpan ke tabel pembayaran, serta uang

pembayaran akan mengubah data kas ke data kas yang baru atau bertambah.

C.5 DFD Level 1 Laporan

DFD Level 1 laporan adalah proses yang menggambarkan aliran laoran

yang akan dibuat.Ada dua proses dalam DFD Level 1 ini yaitu : Laporan

peminjaman per bulan / tahun dan Laporan pembayaran untuk bulan yang berjalan

Gambar 3.18 DFD Level 1 Mengelola Data Laporan

Penjelasan dari gambar 3.18 di atas adalah proses laporan peminjaman

adalah manajer melihat data peminjaman serta manajer melihat data pembayaran

pada saat bulan berjalan atau berlangsung.

D. Entity Relationship Diagram

Entity Relationship Diagram atau biasa disingkat ERD adalah suatu desain

sistem yang digunakan untuk menggambarkan atau menentukan kebutuhan tabel -

tabel database dalam sistem. Tabel ini akan digambarkan dalam bentuk entity dan

[Detail Pinjaman Yang Dipilih]

[Data Pembayaran Yang Dipilih] [Detail Pembayaran Yang Dipilih]

[Data Pinjaman Yang Dipilih]

[Laporan Yang Diinginkan] [Laporan Pembayaran]

[Bukti Pembayaran] [Bukti Laporan Yang Diinginkan]

[Bukti Pinjaman]

[Laporan Pinjaman]

Manajer Bag ian Administrasi

3.1

Lihat Laporan 3.2

Cetak Laporan

1 Pinjaman

memiliki atribut serta saling berhubungan atau relasi satu sama lain. Penggambaran

54

D.1 Conceptual Data Model

Gambar 3.19 Conceptual Data Model

Conceptual Data Model atau biasa disebut dengan CDM menggambarkan secara

keseluruhan konsep struktur basis data yang dirancang untuk suatu sistem. Pada

CDM ini sudah dimasukkan beberapa atribut penyusun tiap tabelnya, gunanya

menampung data yang terkait didalamnya. Seperti yang terlihat pada gambar diatas,

bahwa ada delapan tabel

D.2 Physical Data Model

Physical Data Model (PDM) menggambarkan secara detail tentang konsep

struktur basis data yang dirancang untuk suatu sistem, yang mana hasil generate

dari CDM. Pada PDM ini juga sudah tergambar jelas relasi antar tabelnya, dengan

ditunjukkan primary key dan foreign key nya masing-masing. Sebagai contoh tabel

customer decision yang berelasi dengan tabel pengajuan pinjaman, linguistic term

dan rule base sehingga mendapat foreign key ID dari masing-masing tabel tersebut.

Nantinya PDM ini akan digenerate untuk menghasilkan database dalam Database

56

Gambar 3.20 Physical Data Model

NOMOR_JAMINAN = NOMOR_JAMINAN

NOMOR_NILAI_PINJAMAN = NOMOR_NILAI_PINJAMAN

NOMOR_ANGGOTA = NOMOR_ANGGOTA NAMA_ANGGOTA = NAMA_ANGGOTA

TOTAL_KAS = TOTAL_KAS NOMOR_PINJAMAN = NOMOR_PINJ AMAN

NOMOR_KEPUTUSAN = NOMOR_KEPUTUSAN

NOMOR_ANGGOTA = NOMOR_ANGGOTA NAMA_ANGGOTA = NAMA_ANGGOTA

NOMOR_ANGGOTA = NOMOR_ANGGOTA

NAMA_ANGGOTA = NAMA_ANGGOTA NOMOR_ANGGOTA = NOMOR_ANGGOTA

NAMA_ANGGOTA = NAMA_ANGGOTA

E. Struktur Database

Struktur database merupakan uraian struktur fisik dari tabel-tabel yang

terdapat pada database. Fungsinya adalah menyimpan data-data yang saling

berhubungan. Adapun struktur database tersebut dapat dijelaskan lebih rinci

sebagai berikut :

E.1 Tabel Anggota

Nama tabel : Anggota

Primary key : Nomor_Anggota dan Nama_Anggota

Foreign key : -

Fungsi : Menyimpan data identitas Anggota

Tabel 3.4 Anggota

No Field Name Data Type Length Constraint

1 Nomor_Anggota Varchar 15 PK

2 Nama Anggota Varchar 50 PK

3 Nomor_KTP Varchar 16

4 Jenis_Kelamin Varchar 25

5 Alamat_Anggota Varchar 120

6 Tempat_Lahir Varchar 20

7 Tanggal_Lahir Date

8 Agama Varchar 20

9 Nomor_Telp Varchar 12

10 Pekerjaan Varchar 20

E.2 Tabel Nilai Pinjaman

Nama tabel : Nilai Pinjaman

Primary key : Nomor_Nilai_Pinjaman

Foreign key : Nomor_Anggota dan Nama_Anggota

Fungsi : Menyimpan data nilai pinjaman

Tabel 3.5 Nilai Pinjaman

No Field Name Data Type Length Constraint

1 Nomor_Nilai Pinjaman Varchar 15 PK

2 Nomor_Anggota Varchar 15 FK

3 Nama_Anggota Varchar 50 FK

4 Nilai_Besarnya_Pinjaman Varchar 20

E.3 Tabel Jaminan

Nama tabel : Jaminan

Primary key : Nomor_Jaminan

Foreign key : Nomor_Anggota dan Nama_Anggota

Fungsi : Menyimpan data Jaminan

Tabel 3.6 Jaminan

No Field Name Data Type Length Constraint

1 Nomor_Jaminan Varchar 15 PK

2 Nomor_Anggota Varchar 15 FK

3 Nama_Anggota Varchar 50 FK

4 Jenis_Jaminan Varchar 20

5 Nama_Jaminan Varchar 20

6 Tahun_Jaminan Integer

E.4 Tabel Kas

Nama tabel : Kas

Primary key : Total_Kas

Foreign key : -

Fungsi : Menyimpan data Kas

Tabel 3.7 Kas

No Field Name Data Type Length Constraint

1 Total_Kas Integer PK

2 ID_Kas Varchar 20

3 Kas_Bulan Varchar 20

4 Kas_Tahun Integer

5 Jumlah_Kas Integer

6 Pinjaman_Kas Integer

7 Pembayaran_Kas Integer

E.5 Tabel Permohonan Pinjaman

Nama tabel : Permohonan Pinjaman

Primary key : Nomor_Permohonan

Foreign key :Nomor_Anggota,Nama_Anggota, Nomor_Nilai_Pinjaman,

Nomor_Jaminan.

Fungsi : Menyimpan data Permohonan Pinjaman

Tabel 3.8 Permohonan Pinjaman

No Field Name Data Type Length Constraint

1 Nomor_Permohonan Varchar 15 PK

No Field Name Data Type Length Constraint

3 Nama Anggota Varchar 50 FK

4 Nomor_Nilai_Pinjaman Varchar 15 FK

5 Nomor_Jaminan Varchar 20 FK

6 Tanggal_Daftar Date

E.6 Tabel Keputusan

Nama tabel : Keputusan

Primary key : Nomor_Keputusan

Foreign key : Nomor_Permohonan, Total_Kas

Fungsi : Menyimpan data keputusan

Tabel 3.9 Keputusan

No Field Name Data Type Length Constraint

1 Nomor_Keputusan Varchar 30 PK

2 Nomor_Permohonan Varchar 15 FK

3 Total_Kas Varchar 15 FK

4 Pilihan Keputusan Varchar 20

5 Keterangan Varchar 20

E.7 Tabel Pinjaman

Nama tabel : Pinjaman

Primary key : Nomor_ Pinjaman

Foreign key : Nomor_Anggota, Nama_Anggota, Nomor_Permohonan

Tabel 3.10 Pinjaman

5 Tanggal_Pinjam Date

6 Besar_Pinjaman Varchar 50

7 Lama_Pinjam Integer 20

8 Bunga Decimal 18,3

9 Total_Pinjaman Integer

10 Angs_Pokok Integer

11 Angs_Bunga Integer

12 Total_Angs_Bulan Integer

E.8 Tabel Pembayaran Pinjaman

Nama tabel : Pembayaran Pinjaman

Primary key : Nomor_Pembayaran

Foreign key : Nomor_Pinjaman, Nomor_Anggota, Nama_Anggota

Fungsi : Menyimpan data pembayaran

Tabel 3.11 Pembayaran

5 Pembayaran_Ke Integer

No Field Name Data Type Length Constraint

7 Sisa_Bayar Integer

8 Status_Pembayaran Varchar 50

F. Desain Input Output

Desain input output adalah rancangan form-form yang akan

diimplementasikan kedalam sistem dan berfungsi sebagai antar muka pengguna

dengan sistem. Rancangan ini akan menerima input / masukan data dari pengguna

dan memberikan hasilnya berupa output laporan. Selanjutnya masukan data dari

pengguna tersebut akan dimasukkan dalam database dan dikeluarkan dalam bentuk

laporan untuk fungsi dokumentasi koperasi. Adapun desain input output tersebut

adalah sebagai berikut :

F.1 Desain Input

F.1.1 Desain Form Login

Login Form

Enter Text

Enter Text

OK Cancel

Username :

Password :

Gambar 3.21 Desain Form Login

Form Login ini digunakan untuk keamanan sistem. Tujuannya adalah

supaya sistem digunakan oleh orang yang berhak memakai dan berjalan sesuai hak

aksesnya masing-masing. Adapun field yang harus diisi dalam form ini adalah

akan bekerja untuk validasi pengguna tersebut dan mencari hak aksesnya. Apabila

ingin membatalkan perintah maka klik tombol cancel.

F.1.2 Desain Form Menu Utama

Menu Utama

Transaksi Laporan

Login Master

Aplikasi Pengelolaan Pinjaman

Abdi Setya Perkasa

Surabaya

Logo

Gambar 3.22 Desain Form Menu Utama

Form MenuUtamaini digunakan untuk tampilan memilih form yang ada.

Didalam menu utama ada fungsi login, master, transaksi dan laporan. Dan dibagian

bawah terdapat form untuk mengisi data dalam aplikasi.

F.1.3 Desain Form Maintenance Data Master Anggota

Form Data Master Anggota digunakan untuk memasukkan data identitas

Anggota. Data ini nantinya akan menjadi acuan atau reference bagi data yang lain,

seperti pengajuan pinjaman, customer decision dan realisasi pinjaman. Dalam data

ini terdapat identitas Anggota antara lain : nomor Anggota yang digenerate

otomatis oleh sistem, no ktp, jenis kelamin, alamat, tempat lahir, tanggal lahir dan

tersebut akan disimpan kedalam database dan edit jika diperlukan.

Anda dapat mengubah data berikut : No. No. Anggota Nama Anggota No. KTP Alamat Anggota

Jenis Kelamin Laki - Laki Perempuan

Tanggal Lahir

Alamat Anggota Tempat Lahir Tanggal Lahir Agama No. Telepon Pekerjaan Status Perkawinan

Gambar 3.23 Desain Form Data Master Anggota

F.1.4 Desain Form Nilai Pinjaman

Data Master Nilai Pinjaman

Enter Text

Anda dapat mengubah data berikut :

No. No. Anggota Nama Anggota Besar Pinjaman

Gambar 3.24 Desain Form Nilai Pinjaman

Form nilai pinjaman ini digunakan untuk memasukkan data nilai pinjaman

Anggota. Isi dari form nilai pinjaman yaitu nomor nilai pinjaman, nomor anggota,

nama anggota, dan besarnya nilai pinjam.

F.1.5 Desain Form Master Jaminan