BOUGENVILLE SURABAYA

TUGAS AKHIR

Disusun Oleh :

Dyota Swasti Kartika

0835010069

PROGRAM STUDI SISTEM INFORMASI

FAKULTAS TEKNOLOGI INDUSTRI

RANCANG BANGUN SISTEM INFORMASI AKUNTANSI BERBASIS

WEB PADA KOPERASI SIMPAN PINJ AM BOUGENVILLE

SURABAYA

Disusun Oleh :

DYOTA SWASTI KARTIKA NPM. 0835010069

Telah disetujui untuk mengetahui Ujian Negar a Lisan

Gelombang V Tahun Akademik 2012/2013

Pembimbing I,

Pr of. Dr. Ir. H. Ahmad Fauzi, MMT NPT. 196511091991031002

Pembimbing II,

Agung Brastama Putra

Mengetahui,

Ketua Program Studi Sistem Informasi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

RANCANG BANGUN SISTEM INFORMASI AKUNTANSI BERBASIS

WEB PADA KOPERASI SIMPAN PINJ AM BOUGENVILLE

SURABAYA

Disusun Oleh :

DYOTA SWASTI KARTIKA NPM. 0835010069

Telah dipertahankan dan diterima oleh Tim Penguji Skripsi

Pr ogram Studi Sistem Informasi, Fakultas Teknologi Industri

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Pada Tanggal 31 Desember 2012

Tim Pembimbing, 1

Pr of. Dr. Ir. H. Ahmad Fauzi, MMT NPT. 196511091991031002

2

Agung Brastama Putra, S.Kom

Mengetahui,

Dekan Fakultas Teknologi Industri

Univer sitas Pembangunan Nasional “Veteran J awa Timur Tim Penguji,

1

Pr of. Dr. Ir. H. Ahmad Fauzi, MMT NPT. 196511091991031002

2

Moh. Irwan Afandi, S.T, M.Sc NPT. 376070702201

3

KETERANGAN REVISI

Kami yang bertandatangan dibawah ini menyatakan bahwa mahasiswa berikut:

Nama : DYOTA SWASTI KARTIKA

NPM : 0835010069

Jurusan : SISTEM INFORMASI

Telah mengerjakan revisi/tidak ada revisi*) pra rencana (design) / skripsi ujian

lisan gelombang V, Tahun Ajaran 2012/2013 dengan judul:

“RANCANG BANGUN SISTEM INFORMASI AKUNTANSI BERBASIS WEB PADA KOPERASI SIMPAN PINJ AM BOUGENVILLE

SURABAYA”

Surabaya, Desember 2012 Dosen Penguji yang memeriksa revisi

1) Pr of. Dr . Ir . H. Ahmad Fauzi, MMT

NPT. 196511091991031002

{ }

2) Moh. Ir wan Afandi, S.T, M.Sc

NPT. 376070702201

{ }

3) Pr iza Pandunata, S.Kom, M.Sc

NPT. 283010640212

{ }

Mengetahui,

Dosen Pembimbing I

Pr of. Dr . Ir . H. Ahmad Fauzi, MMT NPT. 196511091991031002

Dosen Pembimbing II

Dengan memanjatkan puji syukur kehadirat Allah SWT atas limpahan rahmat, berkat, dan anugerah-Nya sehingga penulis dapat menyelesaikan Tugas Akhir dengan judul “Rancang Bangun Sistem Informasi Akuntansi Berbasis Web pada Koperasi Simpan Pinjam Bougenville Surabaya” dengan studi kasus pada Koperasi Simpan

Pinjam Bougenville di Jalan Putat Jaya Gang Lebar A No 10A, Kecamatan Sawahan Surabaya. Tugas Akhir ini disusun dalam rangka memenuhi persyaratan kurikulum Program Studi : Sistem Informasi Fakultas Teknologi Industri, Universitas Pembangunan Nasional “Veteran” Jawa Timur untuk menyelesaikan studi Sarjana S1

Sistem Informasi.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada pihak-pihak yang telah membantu dalam pelaksanaan pembuatan sehingga penyusunan Tugas

Akhir ini selesai diantaranya :

1. Ir. Sutiyono, MT, selaku Dekan Fakultas Teknologi Industri Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Prof. Dr. Ir. H. Ahmad Fauzi, MMT, selaku dosen pembimbing I yang telah mengarahkan dan membimbing penulis dalam melaksanakan Tugas Akhir serta penyusunan laporan ini.

5. Ibu Musrifah, selaku ketua Koperasi Simpan Pinjam ” Bougenville ”.

6. Semua teman-teman Program Studi Sistem Informasi UPN “Veteran” Jawa Timur.

7. Dan pihak-pihak yang telah membantu dalam penulisan Tugas Akhir ini. Penulis menyadari bahwa penulisan Tugas Akhir ini jauh dari kesempurnaan, oleh karena itu kritik dan saran dari semua pihak sangat penulis harapkan. Akhir kata

semoga dengan Tugas Akhir ini dapat bermanfaat dan menambah wawasan khususnya bagi penulis dan bagi fakultas pada umumnya serta para pembaca.

Surabaya, November 2012

HALAMAN JUDUL

LEMBAR PENGESAHAN

ABSTRAKSI ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR GAMBAR ... vii

DAFTAR TABEL ... x

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 2

1.3 Batasan Masalah ... 2

1.4 Tujuan ... 3

1.5 Manfaat ... 3

1.6 Sistematika Penulisan ... 3

BAB II TINJ AUAN PUSTAKA 2.1 Koperasi Simpan Pinjam Bougenville ... 5

2.1.1 Visi dan Misi ... 5

2.1.2 Kelembagaan ... 5

2.2.2 Prinsip Utama Koperasi Simpan Pinjam ... 8

2.3 Akuntansi ... 9

2.3.1 SiklusAkuntansi ... 9

2.3.2 Tujuan Umum Laporan Keuangan ... 11

2.3.3 Akun / Perkiraan ... 12

2.3.3.1 Pedoman Pengisian Akun / Perkiraan ... 13

2.3.4 Jurnal ... 14

2.3.5 Neraca ... 14

2.3.6 Rumus Dasar ... 16

2.3.7 Sisa Hasil Usaha (SHU) dan Dana-dana ... 17

2.3.7.1 Metode Pembagian SHU ... 20

2.4 PHP ... 21

2.4.1 Variable ... 22

2.4.2 Tipe Data pada PHP ... 23

2.4.3 Operator dalam PHP ... 24

2.5 Database (MySql) ... 24

2.5.1 Menghubungkan PHP dengan MySql ... 24

2.5 XAMPP ... 25

2.6.1 Asal kata XAMPP ... 25

3.2 Analisa Koperasi Simpan Pinjam ... 29

3.3 Analisa Sistem ... 29

3.4 Perancangan Sistem ... 30

3.4.1 Conceptual Data Model ... 30

3.4.2 Physical Data Model ... 31

3.4.3 Data Flow Diagram (DFD) ... 32

3.4.4 Struktur Tabel Database ... 36

3.5 Desain Aplikasi Sistem ... 42

BAB IV HASIL DAN PEMBAHASAN 4.1 Instalasi Program ... 56

4.2 Implementasi Sistem ... 57

BAB V PENUTUP 5.1 Kesimpulan ... 66

5.2 Saran ... 66

DAFTAR PUSTAKA ...

Pembimbing 1 : Prof. Dr. Ir. H. Ahmad Fauzi, MMT

Pembimbing 2 : Agung Brastama Putra, S.Kom

ABSTRAK

Akuntansi merupakan aktivitas mengumpulkan, menganalisis, menyajikan dalam bentuk angka, mengklarifikasikan, mencatat, meringkas dan melaporkan aktivitas/transaksi suatu badan usaha dalam bentuk informasi keuangan. Dalam mengelolah laporan keuangan atau pencatatan transaksi akuntansi koperasi simpan pinjam masih dikerjakan didalam buku akuntansi koperasi, sehingga dalam pencatatan dan mendapatkan informasi keuangan membutuhkan waktu yang lama.

Sistem informasi akuntansi membantu kinerja bendahara dalam pencatatan aktivitas transaksi keuangan, pengelompokkan aktivitas transaksi keuangan dan pembuatan laporan keuangan seperti laporan neraca dan laporan Sisa Hasil Usaha koperasi yang didapatkan dari aktivitas transaksi keuangan secara tepat dan cepat.

Dengan dibangunnya sistem informasi akuntansi simpan pinjam maka dapat membantu kinerja bendahara koperasi dalam mengelola aktivitas dan menganalisa laporan keuangan koperasi simpan pinjam.

BAB I

PENDAHULUAN

1.1. LATAR BELAKANG

Perkembangan dunia usaha yang semakin berkembang pesat dan

persaingan usaha yang ketat membuat para pelaku bisnis membutuhkan sistem

akuntansi dalam mengetahui aktivitas dan asset yang di dapatkan, tanpa adanya

pencatatan keuangan yang baik, akan timbul kesulitan dalam perencanaan usaha

maupun organisasi.

Koperasi Simpan Pinjam Bougenville yang bergerak dalam bidang jasa

simpan pinjam, memberi kesempatan kepada anggotanya memperoleh pinjaman

dengan mudah dan mendapatkan bunga ringan, menghimpun dana dari simpanan

para anggotanya yang kemudian menyalurkan kembali dana tersebut kepada para

anggotanya, simpanan disini meliputi simpanan pokok, simpanan wajib dan

simpanan cadangan. Pengelolahan data anggota koperasi sudah dilakukan secara

komputerisasi, sedangkan pencatatan transaksi akuntansi pada Koperasi Simpan

Pinjam Bougenville masih dikerjakan didalam buku akuntansi koperasi, sehingga

dalam mencari informasi membutuhkan waktu yang lama. Oleh karena itu

koperasi membutuhkan pencatatan sistem akuntansi secara komputerisasi yang

memadai, untuk memproses pencatatan secara otomatis dan mendapatkan

informasi cepat dan tepat.

seperti laporan neraca dan Sisa Hasil Usaha (SHU) anggota dengan cepat dan

tepat.

1.2. PERUMUSAN MASALAH

Berdasarkan uraian mengenai latar belakang di atas maka permasalahan

yang dihadapi oleh koperasi adalah bagaimana merancang dan membangun sistem

informasi akuntansi simpan pinjam pada Koperasi Simpan Pinjam Bougenville

sehingga dapat menghasilkan laporan keuangan dengan cepat dan tepat.

1.3. BATASAN MASALAH

Dalam pembuatan sistem informasi akuntansi ini membatasi bahasan

masalah sebagai berikut :

1) Membahas pembuatan jurnal, buku besar, neraca dan SHU (Sisa Hasil

Usaha) koperasi, dan SHU (Sisa Hasil Usaha) per anggota.

2) Laporan akuntansi ini dapat dibuat setiap bulan dan tahun.

3) Membahas tentang aktivitas keuangan koperasi.

4) Bahasa pemrograman yang digunakan adalah PHP dan menggunakan

database MySQL.

5) Tidak membahas pengolahan data anggota koperasi.

1.4. TUJ UAN

Tujuan hasil TA yang telah didefinisikan dari permasalahan adalah sebagai

3) Mempermudah mendapatkan laporan aktivitas/transaksi koperasi dalam

bentuk informasi keuangan.

4) Mengembangkan sistem informasi yang lama secara manual dengan

merancang dan mendesain sistem informasi yang baru untuk

mempermudah penggunaan pengolahan data.

1.5. MANFAAT

Sesuai dengan latar belakang tersebut di atas, manfaat dari pembuatan

sistem informasi akuntansi adalah :

1) Dapat mempermudah dalam menyajikan laporan buku besar, neraca dan

SHU (Sisa Hasil Usaha) secara cepat dan tepat.

2) Dapat mempermudah dalam pengolahan data keuangan koperasi.

3) Dapat mempermudah mencari informasi laporan keuangan secara bulanan

ataupun tahunan.

1.6. SISTEMATIKA PENULISAN.

Penulisan proposal skripsi Tugas Akhir terdiri dari 5 bab dengan

sistematika pembahasan sebagai berikut :

BAB I : PENDAHULUAN

Bab ini berisikan tentang latar belakang, permasalahan, batasan

masalah, tujuan, manfaat, metodologi penulisan dan sistematika

Pada bab ini menjelaskan tentang teori-teori pemecahan masalah yang

berhubungan dan digunakan untuk mendukung dalam pembuatan tugas

akhir ini.

BAB III : ANALISIS DAN PERANCANGAN SISTEM

Bab ini dijelaskan tentang tata cara metode perancangan sistem yang

digunakan untuk mengolah sumber data yang dibutuhkan sistem antara

lain: Data Flow Diagram (DFD), dan Entity Relational Diagram

(ERD).

BAB IV : IMPLEMENTASI SISTEM

Pada bab ini menjelaskan implementasi dari program yang telah dibuat

meliputi lingkungan implementasi, implementasi proses dan

implementasi antarmuka.

BAB V : PENUTUP

Bab ini berisi kesimpulan dan saran dari penulis untuk pengembangan

sistem.

DAFTAR PUSTAKA

Pada bagian ini akan dipaparkan tentang sumber-sumber literatur yang

Tinjauan pustaka berisikan beberapa teori dasar sebagai penunjang

penyelesaian pembuatan Sistem Informasi Akuntansi pada Koperasi Simpan Pinjam Bougenville, antara lain penjelasan tentang koperasi simpan pinjam Bougenville, koperasi, akuntansi, sistem informasi akuntansi, PHP, MySQL dan XAMPP.

2.1. Koper asi Simpan Pinjam Bougenville. 2.1.1. Misi dan Visi :

Meningkatkan kesejahteraan Anggota khususnya dan Masyarakat pada umumnya.

2.1.2. Kelembagaan. 1) Identitas Koperasi :

a. Nama Koperasi : Koperasi Simpan Pinjam BOUGENVILLE. b. Jenis Usaha : Perkreditan.

c. Alamat Koperasi : Putat Jaya Lebar A No. 10A Surabaya. d. No. Telepon : (031) 5612024.

e. Kecamatan / Kota : Sawahan / Surabaya. f. No Badan Hukum : 119/BH/II/21/1972.

g. No Perubahan AD : 05/PAD/436.44.13/V/2004. h. Tanggal Perubahan : 27 Mei 2004.

2) Keanggotaan.

b. Anggota Perempuan : 73 Orang c. Jumlah Anggota : 100 Orang d. Calon Anggota : 20 Orang

2.1.3. Susunan Pengur us dan Pengawas 1) Pengur us KSP “Bougenville” : a. Ketua : Musrifah

Masa Bhakti : 2010 – 2015 b. Sekertaris : Sri Hariyani Masa Bhakti : 2010 - 2015 c. Bendahara : Danny Krisfita

Masa Bhakti : 2010 – 2015 2) Pengawas KSP “Bougenville” : a. Ketua : Karmilah

Masa Bhakti : 2010 – 2015 b. Sekertaris : Agus Hariyanto

Masa Bhakti : 2010 – 2015 c. Bendahara : Indah Titik I Masa Bhakti : 2010 – 2015 3) Pengelolah :

a. Kasir : Musrifah b. Pembukuan : Sri Hariyani c. Perkreditan : Karmilah

2.1.4. Peranan Pengur us dan Pengawas 1) Pengur us.

Memimpin koperasi dan usaha koperasi yang dapat dipercaya, menetapkan anggaran dasar, mengangkat dan memberhentikan pengurus dan pengawas, membuat

2) Pengawas.

Peranan pengawas, mengawasi jalannya koperasi dan berwenang meneliti catatan yang ada pada koperasi untuk mendapatkan segala keterangan yang diperlukan.

2.1.5. Kegiatan Pengur us dan Pengawas 1) Pengur us

a. Menyusun dan melaksanakan Rencana Kerja (RK) serta Rencana Anggaran Pendapatan dan Belanja Koperasi (RAPBK).

b. Penyusunan dan pelaksanaan Rapat Anggota Tahunan (RAT).

c. Evaluasi Rencana Kerja (RK) dan Rencana Anggaran Pendapatan dan Belanja Koperasi (RAPBK).

d. Persiapan penyusunan dan pelaksanaan Rapat Anggota Tahunan. 2) Pengawas

a. Pengawasan dan pemeriksaan yang dilaksanakan setiap triwulan. b. Koordinasi dengan pengurus.

c. Menyusun laporan triwulan dan semester.

d. Menyusun Rencana Kerja (RK) serta Rencana Anggaran Pendapatan dan Belanja Koperasi (RAPBK).

e. Menyusun berita Acara kas Opname.

f. Menyusun dan mempersiapkan laoran pertanggungjawaban pengawas.

2.2. Koper asi

meningkatkan kesejahteraan ekonomi mereka melalui pembentukan sebuah badan

usaha yang dkelola secara demokratis. 2.2.1. Koper asi Simpan Pinjam

Menurut Rudianto (2010), koperasi kredit atau koperasi simpan pinjam adalah koperasi yang bergerak dalam bidang pemupukan simpanan dana dari para

anggotanya, untuk kemudian dipinjamkan kembali kepada para anggota yang memerlukan bantuan dana. Kegiatan utama koperasi simpan pinjam adalah menyediakan jasa penyimpanan dan peminjaman dana kepada anggota koperasi.

2.2.1.1. Pr insip Utama Koperasi Simpan Pinjam

Menurut anugrah (2011) ada 3 prinsip utama koperasi simpan pinjam yaitu : 1) Swadaya

Tabungan hanya diperoleh dari anggotanya. 2) Setia Kawan

Pinjaman hanya diberikan kepada anggotanya 3) Pendidikan dan Penyadaran

Membangun watak adalah utama, hanya yang berwatak abik yang dapat diberi pinjaman.

Karena koperasi simpan pinjam memang bersifat demokratis. Selain ada

anggota, menciptakan barbagai peluang bagi keturunan para anggota. Credit Union

ada untuk melayani anggota dan komunitasnya.

2.3. Akuntansi

Menurut Rudianto (2010), Akuntansi adalah sistem informasi yang menghasilkan laporan kepada pihak-pihak yang berkepentingan mengenai aktivitas ekonomi dan kondisi suatu badan usaha. Aktivitas mengumpulkan, menganalisis, menyajikan dalam bentuk angka, mengklasifikasikan, mencatat, meringkas, dan

melaporkan aktivitas/transaksi suatu badan usaha dalam bentuk sistem informasi keuangan.

Kebutuhan akan informasi yang berkaitan dengan aktivitas ekonomi dan

kondisi koperasi tersebut tidak hanya muncul dari pihak eksternal koperasi, seperti kreditor, supplier, pemerintah, atau calon investor, tetapi juga muncul dari pihak internal organisasi. Pihak menejemen koperasi akan membutuhkan informasi keuangan berkaitan dengan aktivitas ekonomi yang dilakukan koperasi, seperti beban

usaha yang dikeluarkan. 2.3.1. Siklus Akuntansi

Proses akuntansi dimulai dari mengumpulkan dokumen dasar transaksi,

mengklarifikasi jenis transaksi, menganalisis meringkasnya dalam catatan, hingga melaporkannya dalam bentuk lalaporan keuangan yang dibutuhkan.

Dengan demikian, untuk sampai pada penyajian informasi keuangan yang

yang harus ditempuh oleh akuntan, mulai sejak awal hinggal menghasilkan laporan

keuangan suatu koperasi.

Gambar 2.1 Siklus Akuntansi Penjelasan Gambar 2.1 Siklus Akuntasi :

1) Dokumen Dasar.

Dokumen dasar adalah bukti transaksi yang dijadikan dasar oleh akuntan

untuk mencatat, seperti faktur, kwitansi, nota penjualan, dan lain-lain. 2) Jurnal.

Jurnal (Journal) adalah aktivitas meringkas dan mencatat transaksi koperasi

berdasarkan dokumen dasar. Tempat mencatat dan meringkas transaksi tersebut disebut dengan Buku Har ian.

3) Posting.

Posting adalah aktivitas memindahkan catatan di Buku Harian ke dalam Buku Besar sesuai dengan jenis transaksi dan nama akun atau perkiraan masing-masing. 4) Buku Besar.

Buku besar (General Leadger) adalah kumpulan dari semua akun/perkiraan

yang dimiliki suatu koperasi yang saling berhubungan satu dengan lainnyadan merupakan suatu kesatuan.

Akun/Perkiraan (account) adalah kelas informasi dalam suatu sistem

akuntansi. Atau, suatu media yang digunakan untuk mencatat informasi mengenai sumber daya koperasi dan informasi lain berdasarkan jenisnya. Sebagai contoh, akun/perkiraan kas, akun piutang, akun modal, dan sebagainya.

6) Laporan Keuangan.

Laporan keuangan adalah laporan pertanggungjawaban pengurus koperasi atau hasil usaha koperasi pada suatu periode tertentu dan posisi keuangan koperasi pada akhir periode tertentu.

Siklus akuntansi ini dimulai dengan meneliti dan memilah dokumen transaksi, seperti nota, kwitansi, faktur, dan sebagainya. Setiap dokumen tersebut diteliti dan dipilah menurut jenis transaksinya. Setelah diketahui jenis dan nominal transaksinya,

akuntan koperasi harus mencatatnya dalam buku jurnal. Dalam buku jurnal harian, transaksi tersebut diringkas pencatatannya sesuai dengan nama akun setiap jenis transaksi. Dalam setiap periode tertentu, seperti seminggu sekali, ringkasan transaksi di buku jurnal tersebut lalu diposting (dipindahkan sesuai dengan jenis akun) ke buku

besar. Pada akhir periode akuntansi, setiap akun dalam buku besar itu dihitung saldonya dan kemudian dijadikan dasar untuk menyusun neraca.

2.3.2. Tujuan Umum Laporan Keuangan

Menurut Rudianto (2010), laporan keuangan disusun dengan tujuan sebagai berikut :

2) Untuk memberikan informasi yang dapat dipercaya mengenai perubahan

sumber ekonomi suatu koperasi yang terjadi ketika melakukan aktivitas usaha dalam rangka memperoleh SHU.

3) Untuk memberikan informasi keuangan yang akan membantu para pemakai laporan dalam mengestimasi potensi koperasi untuk mengahasilkan SHU di

masa mendatang.

4) Untuk memberikan informasi keuangan yang akan membantu para pemakai laporan dalam mengestimasi potensi koperasi untuk mengahasilkan SHU.

5) Untuk memberikan informasi penting lainnya mengenai perubahan sumber ekonomi dan kewajiban, seperti informasi mengenai aktivitas pembelanjaan dan inventasi.

6) Untuk mengungkapkan sebanyak mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan, seperti informasi mengenai kebijakan akuntansi yang dianut koperasi.

2.3.3. Akun / Per kir aan

Menurut Rudianto (2010), perkiraan (akun) adalah suatu media untuk mencatat transaksi-transaksi keuangan atau sumber daya yang dimiliki koperasi secara spesifik, seperti aktiva, utang, modal, pendapatan dan beban.

tagihan pada salah satu langganan atau jumlah total tagihan, jumlah beban tenaga

kerja, jumlah pendapatan, atau beberapa informasi lainnya. 2.3.3.1. Pedoman Pengisian Akun / Per kir aan

Menurut Rudianto (2010), karena begitu beragamnya transaksi dan begitu banyaknya akun yang digunakan koperasi, kita harus memiliki metode yang dapat

digunakan sebagai pedoman dalam mencatat transaksi yang dilakukan koperasi ke dalam berbagai akun yang ada. Salah satu cara yang dapat dijadikan pedoman untuk mencatat transaksi koperasi kedalam berbagai akun adalah dengan mengikuti

pedoman berikut ini.

Keterangan :

a) Untuk semua yang termasuk dalam kelompok akun aktiva, jika akun tersebut bertambah nilainya, cantumkan di sisi debet, sementara jika berkurang nilanya, cantumkan di sisi.

b) Untuk semua akun yang termasuk dalam kelompok akun utang/kewajiban, jika akun tersebut bertambah nilainya cantumkan di sisi kredit, sementara jika berkurang nilainya cantumkan di sisi debet.

Aktiva

+ -

Utang

- +

Ekuitas

- +

Penjualan

+ -

Beban

c) Untuk semua akun yang termasuk dalam kelompok akun modal, jika akun

tersebut bertambah nilainya cantumkan di sisi kredit, sementara jika berkurang nilainya cantumkan di sisi debet.

d) Akun pendapatan/penjualan, jika bertambah nilainya cantumkan di sisi kredit, sementara jika berkurang nilainya cantumkan di sisi debet.

e) Untuk semua akun yang termasuk dalam kelompok akun biaya, jika bertambah nilainya cantumkan di sisi debet, sementara jika berkurang nilainya cantumkan di sisi kredit.

2.3.4. J ur nal

Menurut Rudianto (2010), Jurnal umum atau jurnal transaksi adalah aktivitas meringkas dan mencatat transaksi koperasi berdasarkan dokumen dasar secara

kronologis beserta penjelasan yang diperlukan dalam buku harian. Jurnal berfungsi mencatat dan meringkas pengaruh setiap transaksi koperasi terhadap persamaan dasar akuntansi. Sedangkan akun dan buku besar berfungsi mencatat transaksi koperasi menurut jenis transaksinya. Jadi, jurnal bukan berfungsi menggantikan buku besar

dan akun, tetapi diantara keduanya saling melengkapi satu dengan lainnya. 2.3.5. Neraca

Menurut Rudianto (2010), Neraca adalah suatu daftar yang menunjukkan

posisi sumber daya yang dimiliki koperasi, serta informasi dari mana sumber daya tersebut diperoleh.

fungsi seperti itu, neraca merupakan satu-satunya laporan keuangan yang dapat

disusun pada awal pendirian suatu koperasi.

Neraca terdiri dari dua sisi, yaitu sisi kiri yang disebut dengan Aktiva dan sisi kanan disebut dengan Pasiva atau Kewajiban. Sisi Pasiva terdiri dari utang dan ekuitas.

Neraca

AKTIVA PASIVA/KEWAJ IBAN

Utang Ekuitas Gambar 2.2 Neraca Penjelasan Gambar 2.2 Neraca :

1) Aktiva (aset)

Aktiva (aset) adalah kekayaan yang dimiliki suatu koperasi. kekayaan koperasi dapat berupa uang, tagihan kepada anggota, tagihan kepada pihak lain,

peralatan kantor, kendaraan, bangunan, dan sebagainya.

Sisi Pasiva atau Kewajiban terdiri dari dua kelompok utama akun, yaitu akun utang dan akun modal.

2) Utang

Utang adalah kewajiban koperasi untuk membayar sejumlah uang/barang/jasa kepada pihak lain dimasa mendatang akibat transaksi dimasa lalu. Utang koperasi dapat berupa utang usaha, utang bank, atau utang kepada anggota dalam bentuk simpanan sukarela atau dana.

3) Ekuitas

simpanan pokok, simpanan wajib donasi, dan SHU yang belum dibagi serta

cadangan-cadangan yang dibentuk koperasi. 2.3.6. Rumus Dasar

Setiap transaksi yang dilakukan suatu badan usaha akan saling mempengaruhi satu dengan yang lainnya. Jika transaksi aktiva terjadi, hal itu akan mempengaruhi

sisi pasivanya. Jika transaksi aktiva tidak melibatkan sisi pasiva, maka yang berubah hanya komposisi aktiva saja. Oleh karena itu, jumlah total aktiva akan selalu sama dengan jumlah total pasiva. Nilai total aktiva yang selalu sama dengan nilai total

pasiva itulah yang disebut dengan persamaan akuntansi.

Dengan persamaan akuntansi, kita dapat mengetahui pergerakan kondisi keuangan suatu koperasi akibat berbagai transaksi yang dilakukannya setiap saat. Persamaan akuntansi tidak hanya mencatat transaksi yang berkaitan secara langsung dengan aktiva, utang dan modal saja. Persamaan akuntansi dapat juga digunakan

untuk melihat pengaruh transaksi pendapatan, pengeluaran beban, atau pembagian SHU yang dilakukan koperasi. Perolehan pendapatan suatu koperasi akibat menjual produknya akan menambah jumlah aktiva, karena ada tambahan kas atau piutang dan

pada saat yang sama, akan menambah jumlah aktiva, karena ada tambahan kas atau piutang dan, pada saat yang sama, akan menambah jumlah modal koperasi. Sedangkan pembayaran beban operasi akan mengurangi aktiva, karena ada kas/uang yang harus dikeluarkan, dan pada saat yang sama akan mengurangi modal koperasi.

Jadi, persamaan akuntansi dapat digunakan untuk melihat pengaruh semua

transaksi yang dilakukan koperasi terhadap posisi keuangan koperasi pada suatu saat.

J enis Tr ansaksi Pengar uh ter hadap Ekuitas Setoran modal oleh anggota Menambah

Pembagian SHU Mengurangi

Pendapatan Menambah

Pengeluaran Biaya Mengurangi

Setoran modal dalam bentuk setoran simpanan pokok dan simpanan wajib oleh anggota akan menambah ekuitas koperasi. Perolehan pendapatan koperasi karena menjual produknya akan menambah ekuitas koperasi. Sedangkan pembayaran

uang (pengorbanan ekonomis) yang dilakukan koperasi untuk memperoleh pendapatan tersebut akan mengurangi ekuitas koperasi. Selisih positif yang timbul antara pendapatan dengan beban yang dikeluarkan koperasi akan menghasilkan sisa hasil usaha (SHU). Jika SHU ini dibagikan kepada anggota, hal itu akan mengurangi ekuitas koperasi.

2.3.7. Sisa Hasil Usaha (SHU) dan Dana-Dana

Menurut Rudianto (2010), Koperasi tidak menggunakan istilah laba atau keuntungan untuk menunjukkan selisih antara penghasilan yang diterima selama periode tertentu dan pengorbanan yang dikeluarkan untuk memperoleh penghasilan

itu. Selisih ini dalam koperasi disebut dengan Sisa Hasil Usaha (SHU). SHU ini, seterlah dikurangi dengan berbagai beban usaha, akan dibagikan kepada para anggota sesuai dengan perimbangan jasanya masing-masing. Jasa anggota diukur berdasarkan

koperasi selama periode tertentu dan saldo modal anggota dalam koperasi, yang

terwujud dalam simpanan pokok dan simpanan wajib.

Sisa Hasil Usaha (SHU) harus dirinci menjadi sisa hasil usaha yang diperoleh dari transaksi dengan anggota, dan sisa hasil usaha yang berasal dari transaksi dengan bukan anggota. Sebagian sisa hasil usaha tersebut akan dikembalikan kepada anggota

sebanding dengan jasa yang diberikan dan sebagian lagi dialokasikan ke berbagai dana yang dimiliki koperasi serta cadangan koperasi.

Alokasi sisa hasil usaha suatu koperasi secara umum dapat dirinci sebagai

berikut :

Objek Alokasi SHU 1. Dana Anggota 2. Cadangan Koperasi 3. Dana Pengururs 4. Dana Pegawai

5. Dana Pendidikan Koperasi

6. Dana Pembangunan Daerah Kerja 7. Dana Sosial

1) Sisa Hasil Usaha untuk Angota atau Dana Anggota

adalah bagian dari SHU yang dikembalikan kepada anggota atas jasa-jasa yang telah diberikannya kepada koperasi. Jasa yang diberikan kepada koperasi dibagi menjadi :

a. Jasa Modal

b. Jasa Penjualan c. Jasa Pembelian

adalah akumulasi dari sisa hasil usaha yang disisihkan untuk koperasi dan

akan digunakan sebagai cadangan untuk menutup kerugian yang mungkin terjadi di masa mendatang, selain dapat juga digunakan untuk pengembangan usaha. Cadangan koperasi bukan milik anggota sehingga tidak boleh dibagikan kepada anggota.

3) Dana-dana

adalah bagian dari sisa hasil usaha koperasi yang oleh undang-undang harus disisihkan untuk berbagai kegunaan seperti :

a. Dana Pengurus, yaitu bonus yang diberikan kepada pengurus koperasi karena

telah memberikan waktu, tenaga, dan pikirannya untuk mengelola koperasi, Sebelum dana ini di bagikan, dana pengurus merupakan utang koperasi kepada pengurus.

b. Dana Pegawai, yaitu bonus yang dikerjakan kepada pegawai koperasi karena telah memberikan waktu, tenaga dan pikirannyauntuk menjalankan aktivitas koperasi sehari-hari. Sebelum dana ini dibagikan, dana pegawai merupakan utang koperasi kepada pegawai.

c. Dana Pendidikan, yaitu dana yang berasal dari SHU yang dialokasikan koperasi untuk meningkatkan pendidikan anggota koperasi, pengurus koperasi, pegawai koperasi, atau pihak-pihak lain yang dipandang perlu

menerima bantuan dana pendidikan.

e. Dana Sosial, yaitu dana yang dialokasikan untuk berbagai kegiatan sosial di

lokasi koperasi tersebut beroperasi. Dana ini merupakan kewajiban koperasi kepada masyarakat.

2.3.7.1. Metode pembagian SHU

Secara umum, sisa hasil usaha yang diperoleh oleh koperasi selama suatu

periode akuntansi harus dibagikan kepada anggota. Akan tetapi, SHU yang diperoleh koperasi tidak dibagikan semuanya kepada anggota. Sisa hasil usaha tersebut harus dialokasikan ke beberapa pos yang telah dianggarkan dalam anggaran dasar dan

anggaran rumah tangga koperasi.

Berdasarkan berbagai peraturan yang terkait dengan pembagian SHU tersebut, pembagian SHU kepada anggota dapat dilakukan dengan pola dasar sebagai

berikut :

1) Menentukan objek distribusi SHU dan besarnya proporsi untuk masing-masing bagian yang akan memperoleh alokasi SHU, seperti :

a. Cadangan

b. Dana Anggota c. Dana Pegawai d. Dana Pendidikan

e. Dana Sosial

f. Dana Pembangunan

b. Jasa Modal

Alokasi SHU ke anggota berdasarkan kategori Jasa Transaksi dan Jasa Modal tersebut dapat dijabarkan dalam rumus dasar berikut :

Jasa Modal Anggota = Modal Anggota x Jasa Modal Total Modal Total

Jasa Penjualan Anggota = Transaksi Anggota x Jasa Transaksi Transaksi Anggota Total

Sisa Hasil Usaha Anggota = Jasa Modal + Jasa Transaksi

2.4 PHP

Pada tahun 1995 Rasmus Lerdof membangun sebuah website pribadi dengan bahas pemrogaman berbasis web. Dimana yang kemudian diberi nama PHP (Personal Home Page Tools). Pada waktu itu PHP adalah benama FI (form interpreted). Pada saat itu PHP adalah sekumpulan scrip yang diguankan untuk mengelola data form dari web.

PHP dirancang untuk membentuk web dinamis artinya PHP dapat membentuk suatu tampilan berdasarkan pemintaan tekini. Misalnya dapat mengakses database dan menampilkannya dihalaman web serta interaktif dengan cepat dan mudah. PHP

dapat berinteraksi dengan hampir semua teknologi web yang sudah ada. Kelebihan bahasa dari PHP dari bahasa pemrograman lain adalah bahasa pemrogaman PHP adalah sebuah bahasa script yang tidak melakukan sebuah kompilasi dalam

mesin (linux, unix, windows) dan dapat dijalankan secara rutin melalui concole serta

juga dapat menjalankan perintah-perintah sistem.

Contoh program Hello Wor ld yang ditulis menggunakan PHP, adalah sebagai berikut :

Scr ipt :

Gambar 2.3 Script Program Hello World Hasil :

Gambar 2.4 Hasil Program Hello World

2.4.1 Var iabel

Menurut Achmad Solichin. Digunakan untuk menyimpan sebuah value, data atau informasi

a) Nama variabel diawali dengan tanda $ b) Panjang tidak terbatas

c) Setelah tanda $ diawali oleh huruf atau under-scrore (_). Karakter berikutnya bisa terdiri dari huruf, angka, dan karakter tertentu yang diperbolehkan

(karakter ASCII dari 127 – 255). d) Bersifat case-sensitive.

e) Tidak perlu dideklarasikan.

f) Tidak boleh mengandung spasi. Contoh :

- $first_name

$nim = "0411500400";

$nama = 'Chotimatul Musyarofah'; echo "NIM : " . $nim . "<br>"; echo "Nama : $nama";

?>

Gambar 2.5 Hasil Contoh Program Variable

2.4.2 Tipe Data pada PHP

Menurut Achmad Solichin. Pada PHP, tipe data variabel tidak didefinisikan oleh programmer, akan tetapi secara otomatis ditentukan oleh intepreter PHP. Namun demikian, PHP mendukung 8 (delapan) buah tipe data primitif, yaitu :

- $a - $b Pengurangan

Suatu sistem yang data tidak akan lepas dari penggunaan database. Menurut Bunafit Nugroho ( 2007 ) database adalah sebuah bentuk media yang digunakan

untuk menyimpan data. Dimana database dapat diilustrasikan sebagai sebuah gudang yang dijadikan yempat menyimpan berbagai macam barang yang dalam suatu database, barang adalah data. Dalam sebuah database terdiri dari dua bagian dasar

yang membangun sebuah database yaitu tabel dan kolom. 2.5.1 Menghubungkan PHP dengan MySql.

Agar script PHP yang kita buat dapat berhubungan dengan database dari

Gambar 2.6 Script Koneksi PHP dengan MySql

Isi dari variabel $host, $username, $password dan $databasename dapat disesuaikan dengan setting pada MySQL server yang ada.

2.6 XAMPP

XAMPP adalah perangkat lunak bebas, yang mendukung banyak sistem

operasi, merupakan kompilasi dari beberapa program. Fungsinya adalah sebagai server yang berdiri sendiri (localhost), yang terdiri atas program Apache HTTP Server, MySQL database, dan penerjemah bahasa yang ditulis

dengan bahasa pemrograman PHP dan Perl.

Nama XAMPP merupakan singkatan dari X (empat sistem operasi apapun), Apache, MySQL, PHP dan Perl. Program ini tersedia dalam GNU General

Public License dan bebas, merupakan web server yang mudah digunakan yang dapat melayani tampilan halaman web yang dinamis.

2.6.1 Asal kata dar i XAMPP

XAMPP adalah singkatan yang masing-masing hurufnya adalah: a. X :

b. A :

Apache, merupakan aplikasi web server. Tugas utama Apache adalah menghasilkan halaman web yang benar kepada user berdasarkan kode PHP yang dituliskan oleh pembuat halaman web. jika diperlukan juga berdasarkan kode PHP

yang dituliskan,maka dapat saja suatu database diakses terlebih dahulu (misalnya dalam MySQL) untuk mendukung halaman web yang dihasilkan.

c. M :

MySQL, merupakan aplikasi database server. Perkembangannya disebut SQL

yang merupakan kepanjangan dari Structured Query Language. SQL merupakan bahasa terstruktur yang digunakan untuk mengolah database. MySQL dapat digunakan untuk membuat dan mengelola database beserta isinya. Kita dapat

memanfaatkan MySQL untuk menambahkan, mengubah, dan menghapus data yang berada dalam database.

d. P :

PHP, bahasa pemrograman web. Bahasa pemrograman PHP merupakan

bahasa pemrograman untuk membuat web yang bersifat server-side scripting. PHP memungkinkan kita untuk membuat halaman web yang bersifat dinamis. Sistem manajemen basis data yang sering digunakan bersama PHP adalah MySQl. namun

PHP juga mendukung sistem manajement databaseOracle, Microsoft Access, Interbase, d-base, PostgreSQL, dan sebagainya.

e. P:

2.6.2 Bagian Penting XAMPP.

Bagian XAMPP yang digunakan pada umumnya : a. Htdoc

Htdoc adalah folder tempat meletakkan berkas-berkas yang akan dijalankan, seperti berkas PHP, HTML dan skrip lain.

b. PhpMyAdmin

PhpMyadmin merupakan bagian untuk mengelola basis data MySQL yang ada dikomputer. Untuk membukanya, buka browser lalu ketikkan

alamat http://localhost/phpMyAdmin, maka akan muncul halaman phpMyAdmin. c. Control Panel

Control panel yang berfungsi untuk mengelola layanan (service) XAMPP.

Dalam penulisan laporan Tugas Akhir ini penulis menganalisa beberapa

sistem dan merancang pembuatan “Rancang Bangun Sistem Informasi Akuntansi berbasis Web pada Koperasi Simpan Pinjam Bougenville Surabaya” adalah sebagai berikut :

3.1 Softwar e

Dalam membuat sebuah aplikasi dibutuhkan beberapa software sebagai media dan alat dalam pengerjaannya. Software yang dibutuhkan dalam pembuatan aplikasi Sistem informasi akuntansi yaitu :

1) Power Designer 15.2

Digunakan untuk membuat Conceptual Data Model (CDM) dan Physical

Data Model (PDM), sebagai perancangan database. 2) Power Designer 6

Digunakan untuk membuat Data Flow Diagram (DFD), sebagai alur sistem. 3) Microsoft Visio 2007

Digunakan untuk membuat desain antar muka aplikasi.

4) XAMPP

Berfungsi sebagai server yang berdiri sendiri (localhost), yang terdiri atas

program Apache HTTP Server dan MySQL database.

6) Web Browser, seperti : Mozilla Firefox dan Google Chrome

Digunakan untuk mendukung jalannya suatu program aplikasi web.

3.2 Analisa Koperasi Simpan Pinjam “Bougenville”

Sub ini membahas tentang masalah yang dihadapi oleh Koperasi Simpan Pinjam “Bougenville”, pada Koperasi Simpan Pinjam Bougenville masih dikerjakan didalam buku akuntansi koperasi, sehingga dalam mencari informasi membutuhkan

waktu yang lama. Oleh karena itu koperasi membutuhkan pencatatan transaksi akuntansi secara komputerisasi yang dapat memudahkan Bendahara untuk mengolah laporan keuangan.

Bendahara sangat membutuhkan sistem yang dapat membantu dalam

pembuatan laporan keuangan yang nantinya akan disajikan kepada ketua Koperasi Simpan Pinjam Bougenville. Laporan keuangan meliputi neraca dan sisa hasil usaha.

3.3 Analisa Sistem

Sub ini membahas tentang sistem yang akan dibangun, untuk dapat membuat sebuah sistem yang pertama dilakukan adalah menganalisa permasalahan yang di

hadapi oleh suatu perusahaan maupun organisasi, kemudian membuat suatu perancangan sistem yang nantinya digunakan sebagai acuan dalam membangun sistem, adapun perancangan tersebut meliputi perancangan database (Conceptual Data Model dan Physical Data Model), alur sistem (Data Flow Diagram) dan desain

3.4 Perancangan Sistem

Sub ini membahas tentang perancangan dalam pembuatan “Rancang Bangun Sistem Informasi Akuntansi Berbasis Web pada Koperasi Simpan Pinjam

Bougenville”, perancangan yang akan dibuat meliputi Conceptual Data Model, Physical Data Model dan Data Flow Diagram.

3.4.1 Conceptual Data Model.

Conceptual Data Model atau yang biasa kita kenal dengan CDM adalah suatu

konsep rancangan pembuatan database berdasarkan pengumpulan data dan analisis

yang terdiri dari beberapa entity, untuk menentukan kebutuhan-kebutuhan suatu

sistem database, terlebih dahulu mengenal bagian-bagian lain dari sistem informasi

yang akan berinteraksi dengan sistem database. Tipe data bersifat general dan tidak

spesifik. CDM menggambarkan struktur data model yang belum diterapkan pada

database secara fisik.

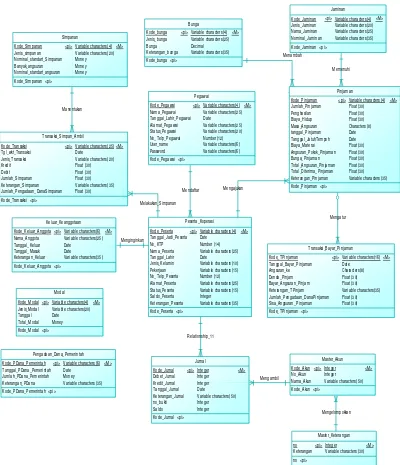

Didalam Conceptual Data Model “Rancang Bangun Sistem Informasi

Akuntansi Koperasi Simpan Pinjam” ini terdapat 15 entity yaitu Simpanan, Bunga,

Jaminan,Transaksi Simpan Ambil, Pegawai, Pinjaman, Keluar Keanggotaan, peserta

koperasi, Transaksi Bayar Pinjaman, Modal, Pengadaan Dana Pemerintah, Master

Manentukan

Gambar 3.1 CDM Sistem Informasi Akuntansi Koperasi

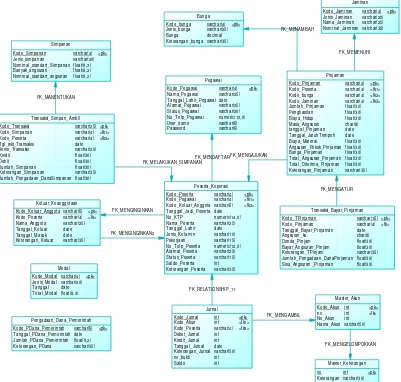

3.4.2 Physical Data Model

kolom dimana setiap kolom memiliki nama unik. Perancangan PDM merupakan representasi fisik / sebenarnya dari database.

FK_MANENTUKAN Jum lah _Pen gadaan_Dan aPinjam an Sisa_Angsuran _P injam an

Gambar 3.2 PDM Sistem Informasi Akuntansi Koperasi

3.4.3 Data Flow Diagram (DFD)

Data Flow Diagram (DFD) adalah representasi grafik dari sebuah sistem.

mana komponen-komponen tersebut, dan asal, tujuan, dan penyimpanan dari data tersebut.

DFD digunakan untuk dua hal utama, yaitu untuk membuat dokumentasi dari

sistem informasi yang ada, atau untuk menyusun dokumentasi untuk sistem informasi yang baru.

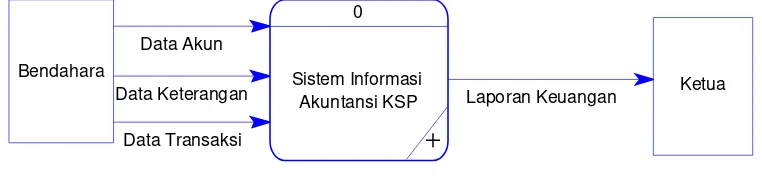

1) DFD Contex Diagr am

Menurut Dhamidin (2008), Context Diagram merupakan kejadian tersendiri dari suatu diagram alir data. Dimana satu lingkaran merepresentasikan seluruh sistem. Context Diagram ini harus berupa suatu pandangan, yang mencakup

masukan-masukan dasar, sistem-sistem dan keluaran.

DFD Contex Diagram dalam pembuatan “Sistem Informasi Akuntansi KSP”, terdiri dari 3 masukan dan 1 keluaran. Terdapat pada Gambar 3.3.

Data Transaksi

Gambar 3.3 DFD Contex Diagram Penjelasan Gambar 3.3 DFD Contex Diagram :

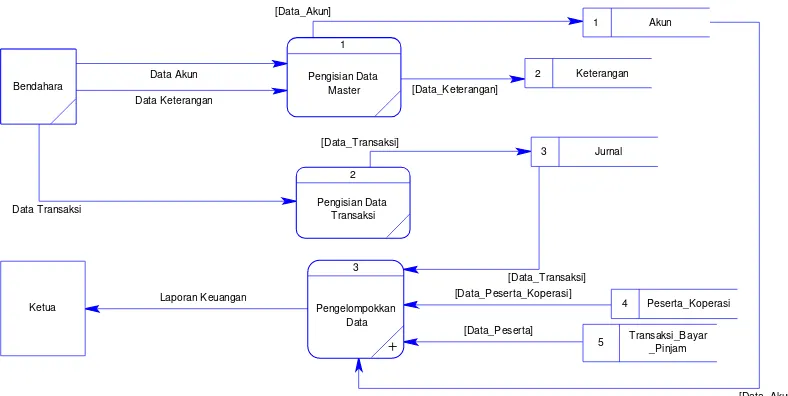

2) DFD Level 0

Data flow diagram merupakan gambaran sistem secara garis besar yang menerangkan hubungan antara entity dengan proses data dan pembuatan file-file yang

menghasilkan informasi yang diinginkan.

DFD Level 0 dalam pembuatan “Sistem Informasi Akuntansi KSP”, terdiri dari 3 proses, yaitu proses Pengisian Data Master, proses Pengisian Data Transaksi,

Proses Pengelompokkan Data. Terdapat pada Gambar 3.4.

[Data_Akun] Penjelasan Gambar 3.4 DFD Level 0 :

a) Proses 1

b) Proses 2

Proses 2 adalah proses Pengisian Data Transaksi. Bendahara mamasukkan data_transaksi kedalam proses Pengisian_Data Transaksi dan disimpan ke dalam

database jurnal. c) Proses 3

Poses 3 adalah proses Pengelompokan Data. Bendahara mendapatkan data

akun, data transksi, data peserta koperasi dan data transaksi bayar pinjam kemudian diproses kedalam proses pengelompokkan data dan disajikan berupa laporan keuangan

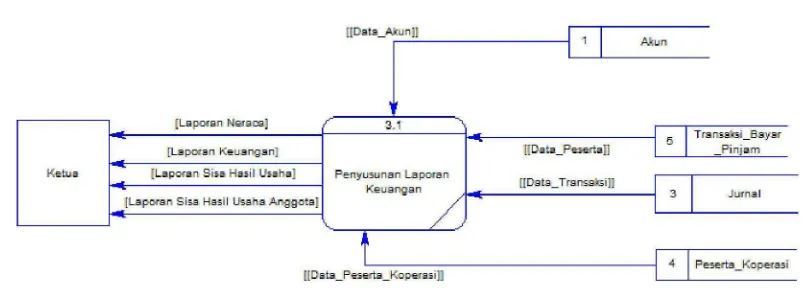

3) DFD Level 1 Pengelompokkan Data

Gambar 3.5 DFD Level 1 Pengelompokkan Data

Keterangan Gambar 3.5 adalah :

Ketua dalam menyusun laporan keuangan mendapatkan data dari database Akun, Transaksi_Simpan Ambil, Jurnal dan Peserta Koperasi kemudian diproses

3.4.4 Str uktur Tabel Database 1) Tabel User

Tabel user berisikan 3 kolom. Primary Key terdapat pada kolom Kode_User.

Digunakan untuk pengamanan pemakaian aplikasi sebelum masuk kedalam aplikasi. Hanya Bendahara koperasi yang berhak mengakses Sistem Informasi Akuntansi.

No Nama Kolom Tipe Data Panjang Keter angan

1. Kode_User Integer 10 Primary Key

2. Nama_User Varchar 50

3. Password_User Varchar 50

Tabel 3.1 Struktur Tabel User

2) Tabel Pegawai

Tabel Pegawai berisikan 8 kolom. Primary Key terdapat pada kolom Kode_pegawai. Digunakan untuk menyimpan data master pegawai.

No Nama Kolom Tipe Data Panjang Keter angan

1. Kode_Pegawai Varchar 4 Primary Key

2. Nama_Pegawai Varchar 25

3. Tanggal_Lahir_Pegawai Date

4. Alamat_Pegawai Varchar 25

5. Status_Pegawai Varchar 20

6. No_Telp_Pegawai Numeric 12

7. Username Varchar 6

8. Password Varchar 6

Tabel 3.2 Struktur Tabel Pegawai

3) Tabel Peser ta

Tabel Peserta berisikan 13 kolom. Primary Key terdapat pada kolom Kode_Peserta dan Foreign Key terdapat pada kolom Kode_Pegawai. Digunakan

untuk menyimpan data master peserta.

3. Kode_Keluar_Anggota Varchar 6 Foreign Key 2 4. Tanggal_Jadi_Peserta Date

5. No_KTP Numeric 14

6. Nama_Peserta Varchar 25

7. Tanggal_Lahir Date

8. Jenis_Kelamin Varchar 10

9. Pekerjaan Varchar 15

10. No_Telp_Peserta Numeric 12

11. Alamat_Peserta Varchar 25

12. Status_Peserta Varchar 15

13. Saldo_Peserta Integer

14. Keterangan_Peserta Varchar 35

Tabel 3.3 Struktur Tabel Peserta

4) Tabel Simpanan

Tabel Simpanan berisikan 3 kolom. Primary Key terdapat pada kolom Kode_Simpanan. Digunakan untuk menyimpan data master simpanan.

No Nama Kolom Tipe Data Panjang Keter angan

1. Kode_Simpanan Varchar 4 Primary Key

2. Jenis_Simpanan Varchar 20

3. Nominal_Standart_Simpanan Float 8,2

4. Banyak_Angsuran Float 8,2

5. Nominal_Standart_Angsuran Float 8,2 Tabel 3.4 Struktur Tabel Simpanan

5) Tabel Bunga

Tabel Bunga berisikan 4 kolom. Primary Key terdapat pada kolom Kode_Bunga. Digunakan untuk menyimpan data master bunga.

No Nama Kolom Tipe Data Panjang Keter angan

1. Kode_Bunga Varchar 4 Primary Key

2. Jenis_Bunga Varchar 25

3. Bunga Decimal

4. Keterangan_Bunga Varchar 35

6) Tabel J aminan

Tabel Jaminan berisikan 4 kolom. Primary Key terdapat pada kolom Kode_Jaminan. Digunakan untuk menyimpan data master jaminan.

No Nama Kolom Tipe Data Panjang Keter angan

1. Kode_Jaminan Varchar 4 Primary Key

2. Jenis_Jaminan Varchar 20

3. Nama_Jaminan Varchar 25

4. Nominal_Jaminan Varchar 35

Tabel 3.6 Struktur Tabel Jaminan

7) Tabel Modal

Tabel Modal berisikan 4 kolom. Primary Key terdapat pada kolom Kode_Modal. Digunakan untuk menyimpan data master modal.

No Nama Kolom Tipe Data Panjang Keter angan

1. Kode_Modal Varchar 4 Primary Key

2. Jenis_Modal Varchar 20

3. Tanggal Date

4. Total_Modal Float 8,2

Tabel 3.7 Struktur Tabel Modal

8) Tabel Pengadaan_Dana_Pemer intah

Tabel Pengadaan_Dana_Pemerintah berisikan 4 kolom. Primary Key terdapat pada kolom Kode_Pdana_Pemerintah. Digunakan untuk menyimpan data Pengadaan dana pemerintah.

No Nama Kolom Tipe Data Panjang Keter angan

1. Kode_PDana_Pemerintah Varchar 6 Primary Key 2. Tanggal_PDana_Pemerintah Date

3. Jumlah_PDana_Pemerintah Float 8,2

4. Keterangan_PDana Varchar 35

9) Tabel Pinjaman

Tabel Pinjaman berisikan 17 kolom. Primary Key terdapat pada kolom Kode_Pinjaman dan Foreign Key terdapat pada kolom Kode_Jaminan, Kode_Peserta,

Kode_Bunga dan Kode_Pegawai. Digunakan untuk menyimpan data master Pinjaman.

9. Tanggal_Pinjaman Date

10. Tanggal_Jatuh_Tempo Date

11. Biaya_Materai Float 30

12. Angsuran_Pokok_Pinjaman Float 30

13. Bunga_Pinjaman Float 30

14. Total_Angsuran_Pinjaman Float 30 15. Total_diterima_Pinjaman Float 30 16. Keterangan_Pinjaman Varchar 35

Tabel 3.9 Struktur Tabel Pinjaman

10) Tabel Keluar _Keanggotaan

Tabel keluar keanggotaan berisikan 6 kolom. Primary Key terdapat pada kolom Kode_Keluar_Anggota. Digunakan untuk menyimpan data keluar keanggotaan.

No Nama Kolom Tipe Data Panjang Keter angan

1. Kode_Keluar_Anggota Varchar 6 Primary Key

2. Kode_Peserta Varchar 4 Foreign Key

3. Nama_Anggota Varchar 25

6. Keterangan_Keluar Varchar 35 Tabel 3.10 Struktur Tabel Keluar_Keanggotaan

11) Tabel Tr ansaksi_Simpan_Ambil

Tabel Transaksi_Simpan_Ambil berisikan 11 kolom. Primary Key terdapat pada kolom Kode_Transaksi dan Foreign Key terdapat pada kolom Kode_Peserta dan Kode_Simpanan. Digunakan untuk menyimpan data data transaksi simpan ambil.

No Nama Kolom Tipe Data Panjang Keter angan

1. Kode_Transaksi Varchar 25 Primary Key

2. Kode_Simpanan Varchar 4 Foreign Key 1

3. Kode_Peserta Varchar 4 Foreign Key 2

4. Tgl_waktu_Transaksi Date

5. Jenis_Transaksi Varchar 20

6. Kredit Float 30

7. Debit Float 30

8. Jumlah_Simpanan Float 30

9. Keterangan_Simpanan Varchar 35

10. Jumlah_Pengadaan_DanaSimp

anan Float 30

Tabel 3.11 Struktur Tabel Transaksi_Simpan_Ambil

12) Tabel Tr ansaksi_Bayar_Pinjaman

Tabel Transaksi_Bayar_pinjaman berisikan 10 kolom. Primary Key terdapat pada kolom Kode_TPinjaman dan Foreign Key terdapat pada kolom Kode_Pinjaman. Digunakan untuk menyimpan data transaksi bayar pinjaman.

No Nama Kolom Tipe Data Panjang Keter angan

1. Kode_TPinjaman Varchar 16 Primary Key

3. Kode_Pinjaman Varchar 4 Foreign Key

4. Tanggal_Bayar_Pinjaman Date

5. Angsuran_ke Char 8

6. Denda_Pinjam Float 30

7. Bayar_Angsuran_Pinjam Float 30

10. Sisa_Angsuran_Pinjam Float 30 Tabel 3.12 Struktur Tabel Transaksi_Bayar_Pinjaman

13) Tabel Master _Akun

Tabel Master_Akun berisikan 4 kolom. Primary Key terdapat pada kolom Kode_Akun dan Foreign Key terdapat pada kolom no. Digunakan untuk menyimpan data master akun.

No Nama Kolom Tipe Data Panjang Keter angan

1. Kode_Akun Integer Primary Key

2. No Integer Foreign Key

3. No_Akun Integer

4. Nama_Akun Varchar 50

Tabel 3.13 Struktur Tabel Master_Akun 14) Tabel Master _Keter angan

Tabel Master_Keterangan berisikan 2 kolom. Primary Key terdapat pada

kolom No. Digunakan untuk menyimpan data master keterangan akun.

No Nama Kolom Tipe Data Panjang Keter angan

1. No Integer Primary Key

2. Keterangan Varchar 30

Tabel 3.14 Str uktur Tabel Master _Keter angan 15) Tabel J ur nal

Tabel Jurnal berisikan 8 kolom. Primary Key terdapat pada kolom Kode_jurnal dan Foreign Key terdapat dalam kolom Kode_Akun. Digunakan untuk

menyimpan data transaksi jurnal.

No Nama Kolom Tipe Data Panjang Keter angan

1. Kode_jurnal Integer Primary Key

2. Kode_Akun Integer Foreign Key 1

3. Kode_Peserta Varchar 4 Foreign Key 2

7. Keterangan_Jurnal Varchar 50

8. No_Bukti Integer

9. Saldo Integer

Tabel 3.15 Struktur Tabel Jurnal

3.5 Desain Aplikasi Sistem

Desain aplikasi sistem merupakan perancangan sebelum pembuatan program aplikasi, sehingga program aplikasi yang akan dibuat bisa tersusun dengan rapi dan tidak ada kesalahan.

1) Desain For m Log In

Desain form Log in ini adalah form pertama yang digunakan sebagai melindungi aplikasi. Untuk dapat mengakses harus memasukkan Nama dan Kata

Sandi dengan benar seperti yang terlihat pada Gambar 3.6.

Gambar 3.6 Desain Form Log In

2) Desain Halaman Utama

Gambar 3.7 Desain Halaman Utama 3) Desain For m Menu Master Data

Desain form menu master data merupakan halaman yang menampilkan form

keterangan dan akun. Form keterangan terdapat dalam Gambar 3.11 dan form akun terdapat dalam Gambar 3.12.

Sistem Informasi Akuntansi

Koperasi Simpan Pinjam “BOUGENVILLE”

Jl. Putat Jaya Lebar A / 10A - Surabaya Logo

Koperasi

Master Data Tr ansaksi Lapor an Keluar

SELAMAT DATANG

Keterangan Akun

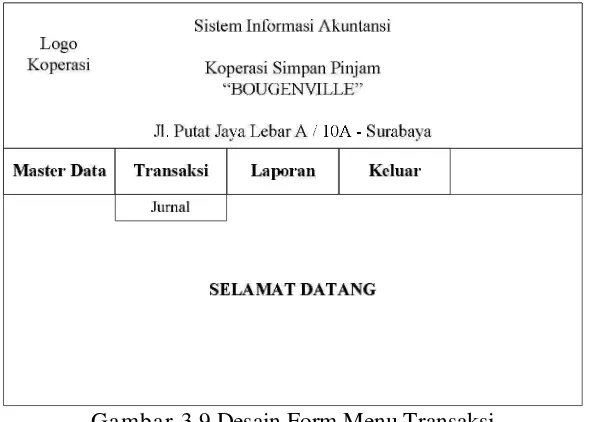

4) Desain For m Menu Tr ansaksi

Desain form menu transaksi merupakan halaman yang menampilkan form Transaksi Jurnal. Form transaksi jurnal terdapat dalam Gambar 3.13.

Gambar 3.9 Desain Form Menu Transaksi

5) Desain For m Menu La por an

Desain form menu laporan merupakan halaman yang menampilkan form buku besar, form neraca dan form SHU. Form buku besar terdapat dalam Gambar 3.18

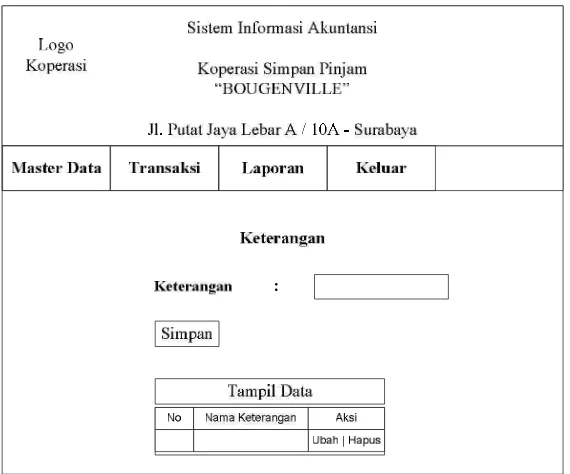

Gambar 3.10 Desain Form Menu Laporan 6) Desain For m Keter angan Akun

Desain form keterangan akun merupakan form untuk mengisikan data master keterangan akun, tekan tombol simpan untuk disimpan dalam database. Data yang

7) Desain For m Akun

Desain form akun merupakan form untuk mengisikan data master akun.

Gambar 3.12 Desain Form Akun

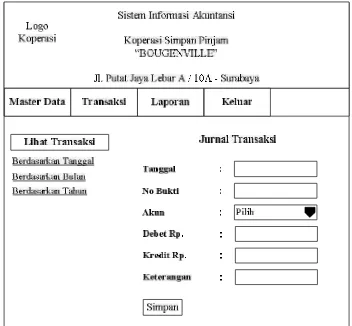

8) Desain For m J ur nal

Desain form jurnal merupakan form untuk mengisikan data transaksi jurnal. Lihat transaksi digunakan untuk melihat data transaksi, berdasarkan tanggal terdapat pada Gambar 3.14, berdasarkan bulan terdapat pada Gambar 3.15, berdasarkan

9) Desain For m Lihat Tr ansaksi J ur nal Ber dasar kan Tanggal

Desain form lihat jurnal berdasarkan tanggal merupakan form untuk melihat data transaksi jurnal per tanggal. Lihat transaksi digunakan untuk melihat data

transaksi, berdasarkan tanggal terdapat pada Gambar 3.14, berdasarkan bulan terdapat pada Gambar 3.15, berdasarkan tahun terdapat pada Gambar 3.16.

Gambar 3.14 Desain Form Lihat Transaksi Jurnal Berdasarkan Tanggal

10) Desain For m Lihat Tr ansaksi J ur nal Ber dasar kan Bulan

Gambar 3.15 Desain Form Lihat Transaksi Jurnal Berdasarkan Bulan

11) Desain For m Lihat Tr ansaksi J ur nal Ber dasar kan Tahun

Desain form lihat jurnal berdasarkan tahun merupakan form untuk melihat data transaksi jurnal per tahun. Lihat transaksi digunakan untuk melihat data transaksi, berdasarkan tanggal terdapat pada Gambar 3.14, berdasarkan bulan

12) Desain For m Buku Besar

Desain form buku besar merupakan form untuk megelompokkan transaksi jurnal berdasarkan akun pada bulan tertentu dan menjumlahkan total debet, total

kredit dan total saldo berdasarkan akun.

Gambar 3.17 Desain Form Buku Besar.

13) Desain For m Ner aca Per Bulan

Desain form neraca merupakan form untuk manampilkan neraca per bulan dan laporan keuangan per tahun terdapat pada Gambar 3.19. Hasil cetak laporan

Gambar 3.18 Desain Form Neraca Per Bulan 14) Desain For m Ner aca Per Tahun

Desain form neraca merupakan form untuk manampilkan neraca per tahun.

Hasil cetak laporan neraca per bulan maupun per tahun terdapat pada Gambar 3.23.

Gambar 3.19 Desain Form Neraca Per Tahun

15) Desain For m Sisa Hasil Usaha Per Bulan

per tahun terdapat pada Gambar 3.21. Hasil cetak laporan sisa hasil usaha per bulan terdapat pada Gambar 3.20 dan hasil cetak laporan sisa hasil usaha per tahun terdapat pada Gambar 3.24

Gambar 3.20 Desain Form Sisa Hasil Usaha Per Bulan

16) Desain For m Sisa Hasil Usaha Per Tahun

Desain form Sisa Hasil Usaha merupakan form untuk manampilkan laporan

sisa hasil usaha per tahun. Hasil cetak laporan sisa hasil usaha per bulan terdapat pada Gambar 3.23 dan hasil cetak laporan sisa hasil usaha per tahun terdapat pada

Gambar 3.21 Desain Form Sisa Hasil Usaha Per Tahun

17) Desain For m Sisa Hasil Usaha Anggota

Desain form Sisa Hasil Usaha merupakan form untuk manampilkan laporan sisa hasil usaha per anggota. Hasil cetak laporan terdapat pada Gambar 3.25.

18) Hasil Cetak Lapor an Ner aca

Koper asi Simpan Pinjam “BOUGENVILLE”

Lapor an Ner aca

Logo Koperasi

Keterangan Saldo Keterangan Saldo

Keterangan Tanggal

Gambar 3.23 Hasil Cetak Laporan Neraca

20) Hasil Cetak Lapor an Sisa Hasil Usaha Per Tahun

Bab IV ini akan membahas tentang implementasi sistem yang didapat dari analisis dan perancangan aplikasi database kepegawaian dan inventarisasi pada bab sebelumnya.

4.1 Instalasi Pr ogram

Sebelum menjalankan aplikasi sistem informasi akuntansi koperasi simpan pinjam membutuhkan instalasi hardware (perangkat keras) dan software (perangkat

lunak).

1) Perangkat Keras (Hardware)

a) Processor Intel Dual Core, sejenis atau diatasnya b) Memory minimal 1 GB

c) Harddisk minimal 10 GB

d) Monitor dengan resolusi 1024 x 768

e) Mouse, Keyboard (bisa juga Notebook dengan spesifikasi persyaratan

tersebut) f) Printer

c) Power Designer 6.0 d) Microsoft Visio 2007

e) Macromedia Dreamweaver MX

f) Web Browser (Mozilla Firefox atau Google Chrome)

g) XAMPP

4.2 Implementasi Sistem

Implementasi merupakan tahap penerapan sistem untuk siap dioperasikan.

Adapun implementasi dari sistem informasi akuntansi pada koperasi simpan pinjam ”Bougenville” adalah sebagai berikut: Form Login, Form Master Keterangan, Form Master Akun, Form Jurnal, Form Lihat Jurnal Berdasarkan Tanggal, Form Lihat

Jurnal Berdasarkan Bulan, Form Lihat Jurnal Berdasarkan Tahun, Form Ubah Jurnal Transaksi, Form Buku Besar, Form Neraca per bulan dan per tahun, Form Sisa Hasil Usaha per bulan per tahun, Cetak Laporan Neraca per bulan dan per tahun, Cetak Laporan Sisa Hasil Usaha per tahun dan cetak laporan sisa hasil usaha per anggota.

1) Form Log In

Form log in digunakan Bendahara sebelum masuk dan menggunakan aplikasi sistem informasi akuntansi koperasi “Bougenville”. Bendahara memasukkan nama

Gambar 4.1 Form Log In

2) Form Halaman Utama

From halaman utama merupakan form setelah melakukan verifikasi log in

3) Form Menu Master Data

Form menu master data terdapat 2 submenu yang berisikan form master yaitu form keterangan akun terdapat pada Gambar 4.6 dan form akun terdapat pada Gambar 4.7.

Gambar 4.3 Form Menu Master Data

4) Form Menu Tr ansaksi

Form menu transaksi terdapat 1 submenu yang berisikan form transaksi yaitu

Gambar 4.4 Form Menu Transaksi

5) Form Menu Lapor an

Form menu laporan terdapat 3 submenu yang berisikan form laporan yaitu form buku besar terdapat pada Gambar 4.13, form laporan neraca per bulan terdapat

pada Gambar 4.14, form laporan neraca per tahun terdapat pada Gambar 4.14, form laporan sisa hasil usaha per bulan terdapat pada Gambar 4.14, dan form laporan sisa hasil usaha per tahun terdapat pada Gambar 4.15.

6) Form Keter angan Akun

Form keterangan akun merupakan form untuk mengisikan data keterangan yang disimpan kedalam database keterangan. Pada form ini mengisikan nama keterangan akun dan setelah proses penyimpanan maka data yang setelah di simpan akan tampil pada table yg berada di bawah pengisian data. Link Ubah adalah form

yang digunakan untuk mengubah data. Link Hapus digunakan untuk menghapus data yang diinginkan.

Gambar 4.6 Form Keterangan Akun

7) Form Akun

Gambar 4.7 Form Akun

8) Form Akun Lihat

Di dalam form ini terdapat table yg berisikan data akun yang ada dalam

database akun. Link Ubah adalah form yang digunakan untuk mengubah data. Link Hapus digunakan untuk menghapus data yang diinginkan.

Gambar 4.8 Form Akun Lihat

9) Form J ur nal

transaksi dan tanggal diperoleh dari tanggal sistem komputer dan terdapat menu untuk melihat transaksi berdasarkan tanggal terdapat pada Gambar 4.10, transaksi berdasarkan bulan terdapat pada Gambar 4.11 dan transaksi berdasarkan tahun

terdapat pada Gambar 4.12.

Gambar 4.9 Form Jurnal

10) Form Lihat Tr ansaksi J ur nal Ber dasar kan Tanggal

Form lihat transaksi jurnal berdasarkan tanggal merupakan form untuk melihat transaksi jurnal berdasarkan tanggal. Bendahara memasukkan data tanggal dengan memilih tanggal, bulan dan tahun sesuai kebutuhan kemudian data akan keluar pada tabel yang terletak dibawah dan terdapat menu untuk melihat transaksi

berdasarkan tanggal terdapat pada Gambar 4.10, transaksi berdasarkan bulan terdapat pada Gambar 4.11 dan transaksi berdasarkan tahun terdapat pada Gambar 4.12. Aksi Edit digunakan untuk mengubah data transaksi terdapat pada Gambar

Gambar 4.10 Form Lihat Transaksi Jurnal Berdasarkan Tanggal

11) Form Lihat Tr ansaksi J ur nal Ber dasar kan Bulan

Form lihat transaksi jurnal berdasarkan bulan merupakan form untuk melihat transaksi jurnal berdasarkan bulan. Bendahara memasukkan data tanggal dengan

memilih bulan dan tahun sesuai kebutuhan kemudian data akan keluar pada tabel yang terletak dibawah dan terdapat menu untuk melihat transaksi berdasarkan tanggal terdapat pada Gambar 4.10, transaksi berdasarkan bulan terdapat pada Gambar 4.10

Gambar 4.11 Form Lihat Transaksi Jurnal Berdasarkan Bulan

12) Form Lihat Tr ansaksi J ur nal Ber dasar kan Tahun

Form lihat transaksi jurnal berdasarkan tahun merupakan form untuk melihat transaksi jurnal berdasarkan tahun. Bendahara memasukkan data tanggal dengan memilih tahun sesuai kebutuhan kemudian data akan keluar pada tabel yang terletak

Gambar 4.12 Form Lihat Transaksi Jurnal Berdasarkan Tahun

13) Form Buku Besar

Form buku besar merupakan form untuk melihat transaksi dengan mengelompokkan data transaksi berdasarkan nama akun.

14) Form Laporan Ner aca Per Bulan

Form laporan neraca perbulan merupakan form untuk menampilkan posisi laporan keuangan perbulan, pada posisi kiri menunjukkan asset(kekayaan) dan posisi kanan menunjukkan kewajiban yang terdiri dari dua kelompok akun yaitu, akun hutang dan akun modal sendiri (Ekuitas) yang dimiliki koperasi. Cetak digunakan

untuk cetak hasil laporan.

Gambar 4.14 Form Laporan Neraca Per Bulan

15) Form Laporan Ner aca Per Tahun

Form laporan neraca perbulan merupakan form untuk menampilkan posisi laporan keuangan pertahun atau akhir laporan tutup tahun buku, pada posisi kiri

Gambar 4.15 Form Laporan Neraca Per Tahun

16) Form Laporan Sisa Hasil Usaha Per Bulan

17) Form Laporan Sisa Hasil Usaha Per Tahun

Form laporan sisa hasil usaha perbulan merupakan hasil dari pendapatan koperasi dikurangi dengan beban (biaya) dan pajak, tutup tahun buku. Sisa hasil

usaha koperasi dibagi menurut prosentase yang ditentukan dalam anggaran dasar koperasi atau berdasarkan hasil rapat anggota koperasi. Cetak digunakan untuk cetak hasil laporan.

Gambar 4.17 Form Laporan Sisa Hasil Usaha Per Tahun

18) Form Laporan Sisa Hasil Usaha Anggota

Form laporan sisa hasil anggota merupakan laporan hasil pembagian dari jasa

Gambar 4.18 Form Laporan Sisa Hasil Usaha Anggota

20) Hasil Cetak Lapor an Ner aca Per Tahun

Gambar 4.20 Hasil Cetak Laporan Neraca Per Tahun

22) Hasil Cetak Lapor an Sisa Hasil Usaha Per Tahun

Gambar 4.22 Hasil Cetak Laporan Sisa Hasil Usaha Per Tahun

5.1 Kesimpulan

Dengan adanya rancang bangun sistem informasi akuntansi ini koperasi

simpan pinjam Bougenville dapat dengan mudah:

1) Mengolah data akuntansi

2) Memperoleh informasi perkembangan laporan keuangan baik bulanan

maupun tahunan.

3) Menyajikan Laporan Keuangan dengan cepat dan tepat

5.2 Saran

Sebagai pengembangan dari Aplikasi Akutansi yang telah di buat ini dapat

Anugrah, Daniel. 2011. Koperasi Simpan Pinjam.

www.danielanugrah10.wordpress.com [Diakses September 2012]

dhamidin. 2008. Bab 6 Pemodelan Sistem (Context Diagram, Data Flow

Diagram).dhamidin.files.wordpress.com/2008/01/handout-6.pdf [Diakses September 2012]

Nugroho,Bonafit. 2008. Membuat Website Sendiri dengan PHP-MySQL.

Yogyakarta: Media Kita.

Rickyanto,Isak. 2002. Desain dengan Dreamweaver MX. Jakarta: Elex Media

Komputindo.

Rudianto. 2010. Akuntansi Koperasi, Konsep dan Teknik Penyusunan Laporan