PENGARUH BESARNYA MODAL SENDIRI, BESARNYA

PINJAMAN DAN BIAYA OPERASIONAL USAHA

TERHADAP KEUNTUNGAN USAHA ANGGOTA KOPERASI

SIMPAN PINJAM CREDIT UNION SATU HATI KLEPU

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Ekonomi Bidang Keahlian Khusus Pendidikan Ekonomi

Oleh

NATALIA DWI SUSANTI NIM: 101324009

PROGRAM STUDI PENDIDIKAN EKONOMI

BIDANG KEAHLIAN KHUSUS PENDIDIKAN EKONOMI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

i

PENGARUH BESARNYA MODAL SENDIRI, BESARNYA

PINJAMAN DAN BIAYA OPERASIONAL USAHA

TERHADAP KEUNTUNGAN USAHA ANGGOTA KOPERASI

SIMPAN PINJAM CREDIT UNION SATU HATI KLEPU

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Ekonomi Bidang Keahlian Khusus Pendidikan Ekonomi

Oleh

NATALIA DWI SUSANTI NIM: 101324009

PROGRAM STUDI PENDIDIKAN EKONOMI

BIDANG KEAHLIAN KHUSUS PENDIDIKAN EKONOMI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

ix ABSTRAK

PENGARUH BESARNYA MODAL SENDIRI, BESARNYA

PINJAMAN DAN BIAYA OPERASIONAL USAHA

TERHADAP KEUNTUNGAN USAHA ANGGOTA KOPERASI

SIMPAN PINJAM CREDIT UNION SATU HATI KLEPU

Natalia Dwi Susanti Universitas Sanata Dharma

Yogyakarta 2014

Penelitian ini bertujuan untuk mengetahui pengaruh besarnya modal sendiri, besarnya pinjaman dan biaya operasional usaha terhadap keuntungan usaha anggota KSP CU Satu Hati Klepu di Kecamatan Minggir Sleman Yogyakarta.

Penelitian ini merupakan jenis penelitian eksplanatif yang dilakukan pada bulan Mei 2014 sampai dengan Juni 2014. Teknik pengambilan sampel menggunakan teknik Purposive Sampling dengan populasi sebesar 110 pengusaha dan sampel penelitian ini berjumlah 52 pengusaha dari anggota KSP CU Satu Hati. Teknik pengumpulan data menggunakan metode wawancara dan dokumentasi. Sebelum melakukan pengujian hipotesis dilakukan pengujian prasyarat terlebih dahulu, yaitu uji normalitas, uji linieritas, uji heteroskedastisitas, uji autokorelasi, uji multikolinieritas. Selanjutnya melakukan pengujian hipotesis menggunakan analisis regresi linier berganda.

Hasil Pengujian ini menunjukkan bahwa: (1) Besarnya Modal Sendiri tidak berpengaruh secara signifikan terhadap keuntungan usaha anggota KSP CU Satu Hati (sig 0,471>0,05 α). (2) Besarnya Pinjaman berpengaruh positif terhadap keuntungan usaha anggota KSP CU Satu Hati (Sig 0,000 < 0,05 α). (3) sedangkan variabel Biaya Operasional Usaha memberikan pengaruh positif terhadap

keuntungan usaha Anggota CU Satu Hati (Sig 0,000<0,05 α). Variabel yang paling berpengaruh adalah variabel besarnya pinjaman. R2 sebesar 0,645 artinya 64,5 % keuntungan usaha anggota KSP CU Satu Hati bisa dijelaskan oleh variabel Besarnya Modal sendiri, Besarnya Pinjaman, dan Biaya Operasional Usaha sedangkan 35,5 % dijelaskan oleh variabel di luar model penelitian.

x

ABSTRACT

THE INFLUENCE OF THE AMOUNT OF THEIR OWN

CAPITAL, THE AMOUNT OF LOAN AND THE BUSINESS

OPERATING COST TO THE BUSINESS PROFITS OF

CREDIT UNION MEMBERS “SATU HATI”

KLEPU

Natalia Dwi Susanti Sanata Dharma University

Yogyakarta 2014

The research aims to determine the influence of the amount of their own capital, the amount loan and the business operating cost to the business operating cost to the business profits of credit union members “Satu Hati” Klepu, Minggir district, Sleman, Yogyakarta.

The research is an explanatory research which was conducted from May 2014 to June 2014. The technique of taking samples was purposive sampling technique with 110 entrepreneurs as the populations. The samples were 52

employers of the members of the credit union “SatuHati”. The techniques of data collection were interviews and documentation. Before testing, the hypothesis was tested first as prerequisite, then followed by the test for normality, linearity test, heterogeous test, autocorrelation test, multicorrelation test. The hypothesis was testied by using double linear regression analysis.

These tests indicate that: (1) The amount of equity does not influence significantly to wards the business profits KSP members of the Credit Union

“SatuHati” (sig 0,471 > 0,05 α). (2) The amount of loan has a positive effect KSP

members of the Credit Union “Satu Hati” (sig 0,000 < 0,05 α). (3) While the variable of operating expenses give a positive impact on business profits Credit

Union members, “Satu Hati” (sig 0,000 < 0,05 α). Most influential variable is a variable amount of the loan. R2 of 0,645 means that 64,5% of business profits

KSP members of the Credit Union “Satu Hati” can be explained by the variable

amount of loan, and operating expenses while 35,5 % are explained by the outside variables of the research model.

xi

KATA PENGANTAR

Puji dan Syukur penulis panjatkan kehadirat Tuhan Yang Maha Kasih

berkat karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul

“Pengaruh Besarnya Modal Sendiri, Besarnya Pinjaman dan Biaya

Operasional Usaha terhadap Keuntungan Usaha Anggota Koperasi Simpan Pinjam Credit Union Satu Hati” ini dengan baik.

Skripsi ini tersusun berkat bantuan, dorongan dan bimbingan dari berbagai

pihak. Oleh karena itu, penulis mengucapkan terima kasih kepada:

1. Tuhan Yesus dan Bunda Maria yang senantiasa selalu menyertai,

membimbing, memberikan semangat, kesehatan dan menuntun langkah

penulis serta memberikan kekuatan kepada penulis.

2. Bapak Rohandi, Ph.D selaku dekan Fakultas Keguruan dan Ilmu Pendidikan

Universitas Sanata Dharma.

3. Bapak Indra Darmawan, S.E., M.Si.Selaku Ketua Program Studi Pendidikan

Ekonomi Universitas Sanata Dharma.

4. Bapak Y.M.V. Mudayen, S.Pd., M.Sc. dan Bapak Dr. C. Teguh Dalyono,

M.S. selaku dosen pembimbing yang telah menyediakan tenaga, waktu, dan

pikiran untuk memberikan bimbingan kepada penulis dengan sabar. Terima

kasih atas motivasi, saran, kritik selama penyusunan skripsi ini.

5. Bapak Drs. A. Joko Wicoyo, M. Si., yang telah bersedia memberikan

xii

6. Dosen-dosen Pendidikan Ekonomi (Miss Nia, Pak Rubiyanto, Pak Indra, Pak

Teguh, Pak Yoni, dan yang lainnya) yang telah membimbing dan membekali

penulis dengan ilmu-ilmu selama perkuliahan.

7. Mbak Titin dan staf sekretariat Jurusan Pendidikan Ekonomi Universitas

Sanata Dharma Yogyakarta yang telah banyak membantu penulis dalam

mengurus administrasi selama perkuliahan terlebih dalam penyusunan skripsi.

8. Bapak Y. Sunaryo, BA selaku Manajer KSP CU Satu Hati dan Bapak Drs. A.

Salim selaku Ketua KSP CU Satu Hati yang telah memberikan ijin

pelaksanaan penelitian di KSP CU Satu Hati Klepu.

9. Ibu Anastasia Giyanti, Bapak F. Sumadi, Bapak M. Setyasmiardi dan Seluruh

karyawan KSP CU Satu Hati Klepu yang telah membantu peneliti sehingga

penelitian dapat berjalan dengan lancar.

10. Seluruh Nasabah KSP CU Satu Hati Klepu, yang telah mendukung penelitian,

dan mau memberikan data yang penulis inginkan serta menjawab pertanyaan

wawancara dengan serius sehingga mendapatkan hasil yang memuaskan.

11. Bapak, Ibu, Kakak, Simbah, Pakde, Bude, Om, Bulek, adek dan

saudara-saudara terkasih yang tidak henti-hentinya memberikan dukungan, doa, dan

cinta kasih selama proses penyusunan skripsi ini. “ Bos Babe & Mamil impian kita akhirnya tercapai, aku bisaaa...”

12. Viandita Pipit Ardyanata, S.Pd yang selalu memotivasi, memberikan

semangat, doa serta kasih sayang sehingga penulis mampu menyelesaikan

xiv

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN MOTTO ... v

PERNYATAAN KEASLIAN KARYA ... vii

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... viii

ABSTRAK ... ix

B. Identifikasi Masalah ... 4

C. Rumusan Masalah ... 4

1. Landasan Teori Keuntungan usaha ... 8

2. Landasan Teori Besarnya Modal Sendiri ... 14

3. Landasan Teori Besarnya Pinjaman ... 20

4. Landasan Teori Biaya Operasional Usaha ... 29

B. Hasil Penelitian Terdahulu ... 32

C. Kerangka Berpikir ... 33

D. Hipotesis ... 34

BAB III METODE PENELITIAN A. Jenis Penelitian ... 36

B. Tempat Penelitian dan Waktu Penelitian ... 36

C. Populasidan Sampel ... 37

1. Populasi ………..……. 37

2. Sampel Penelitian ………...……. 37

3. Teknik pengambilan Sampel ………...…. 38

D. Subjek dan Objek Penelitian ... 38

E. Variabel Penelitian ... 39

F. Teknik Pengumpulan Data ... 40

xv

1. Uji Prasyarat ... 41

a. Uji Normalitas ... 41

b. Uji Linieritas ... 42

2. UjiAsumsiklasik ... 43

a. Uji Heteroskedastisitas ... 43

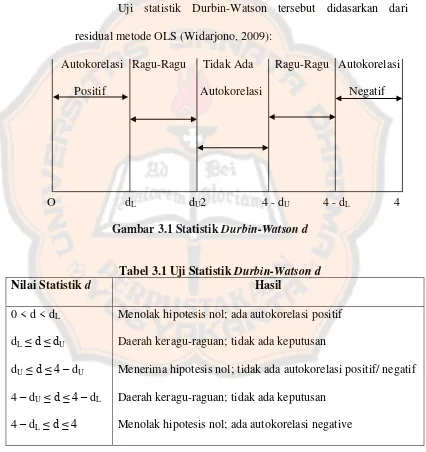

b. Uji Autokorelasi ... 44

c. Uji Multikolinieritas ………...… 48

3. UjiHipotesis ... 48

a. Analisis Regresi Linier Berganda ... 48

b. Uji F (Uji Model) ... 49

c. Uji t (Uji Hipotesis) ... 51

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum KSP CU Satu Hati ... 53

c. Data Responden Tingkat Pendidikan ... 68

d. Data Responden Lama Berusaha ... 70

1.Pengujian Analisis Prasyarat ... 76

a. Uji Normalitas ... 76

b. Uji Linieritas ... 78

2. Pengujian Asumsi Klasik ... 82

a. Uji Heteroskedastisitas ... 82

b. Uji Autokorelasi ... 84

c. Uji Multikolinieritas ... 85

d. Rangkuman Hasil Asumsi Klasik ... 89

3. Pengujian Hipotesis ... 89

a. Regresi Berganda Besarnya Modal Sendiri ... 90

b. Regresi Berganda Besarnya Pinjaman ... 90

c. Regresi Berganda BesarnyaBiaya Operasional ... 91

d. Regresi Berganda Besarnya Modal Sendiri, Besarnya Pinjaman, dan Biaya Operasional Secara Bersama-sama ... 92

xvi

BAB V KESIMPULAN, KETERBATASAN DAN SARAN

A. Kesimpulan ... 103

B. Keterbatasan Penelitian ... 106

C. Saran ... 106

DAFTAR PUSTAKA ... 109

xvii

DAFTAR GAMBAR

xviii

DAFTAR TABEL

Tabel III.1 UjiStatistic Durbin – Waston d ... 45

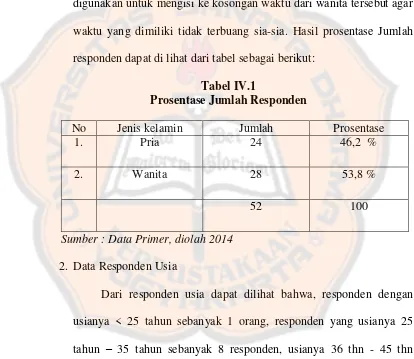

Tabel IV.1 Prosentase Jumlah Responden ... 67

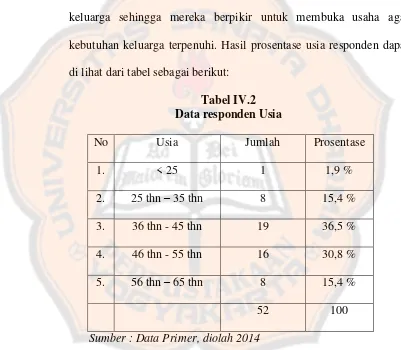

Tabel IV.2 Data Responden Usia ………...……...…………. 68

Tabel IV.3 Data Responden Tingkat Pendidikan ……...…………. 70

Tabel IV.4 Data Responden Lama Berusaha ..……...…………. 71

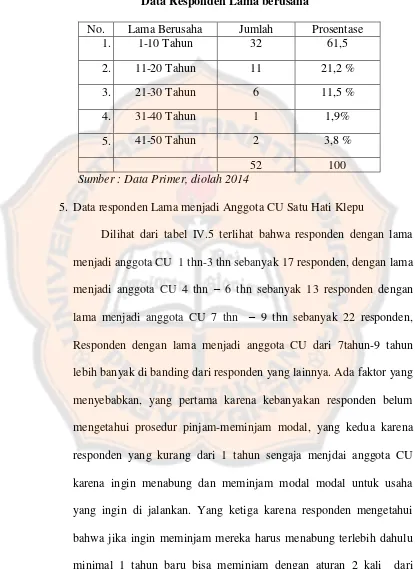

Tabel IV.5 Data Responden lama menjadi anggota CU……..………… 72

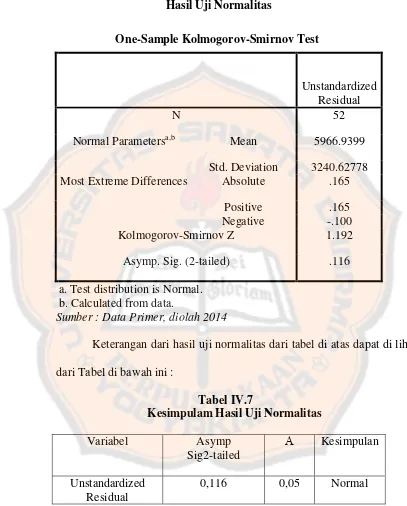

Tabel IV.6 Hasil Uji Normalitas …………...………...…………. 77

Tabel IV.7 Kesimpulan Uji Normalitas ………...…...…………. 77

Tabel IV.8 Hasil Uji Linieritas Besarnya Modal Sendiri ..………... 79

Tabel IV.9 Hasil Uji Linieritas Besarnya Pinjaman ……...………. 80

Tabel IV.10 Hasil Uji Linieritas Besarnya Biaya Operasional …....……. 81

Tabel IV.11 Hasil Uji Heteroskedastisitas ... 83

Tabel IV.12 Durbin Watson ... 85

Tabel IV.13 Hasil Uji Autokorelasi ... 85

Tabel IV.14 Hasil Uji Multikolonieritas ... 87

Tabel IV.15 Rangkuman Hasil Uji Asumsi Klasik ... 88

Tabel IV.16 Hasil Uji Regresi Berganda ... 89

Tabel IV.17 Hasil Uji R Secara Bersama-sama ... 92

xix

DAFTAR LAMPIRAN Lampiran 1: Surat Keterangan Penelitian

1) Surat ijin dari kampus Universitas Sanata Dharma kepada Koperasi Simpan Pinjam: KSP CU Satu Hati Klepu.

2) Surat ijin Konfirmasi Dari KSP CU Satu Hati kepada Ketua Jurusan Pendidikan IPS Universitas Sanata Dharma Yogyakarta. 3) Surat Tugas dari Manager KSP CU Satu Hati untuk melakukan

penelitian.

Lampiran 2: Pedoman Wawancara Lampiran 3: Lampiran Data Penelitian

1) Data Responden

2) Hasil Wawancara Dari Responden

Lampiran 4: Hasil Uji

1) Hasil Uji Normalitas

2) Hasil Uji Multikolinearitas- Autokorelasi 3) Hasil Uji Normalitas Grafik

4) Hasil Uji Heteroskedastisitas 5) Hasil Uji Linearitas

6) Hasil Uji Analisis Regresi Liniar Berganda

1 BAB I PENDAHULUAN

A. Latar belakang

Indonesia merupakan negara yang kaya akan sumber daya alam

maupun sumber daya manusia. Bagi masyarakat indonesia semua modal yang

dimiliki tersebut bisa dijadikan sebagai langkah awal untuk membangun

negara untuk lebih maju lagi sehingga perekonomian bisa lebih meningkat

serta keadilan dan kemakmuran bangsa indonesia bisa tercapai. Oleh sebab

itu, pembangunan pedesaan perlu dilakukan karena masih banyak penduduk

indonesia yang tinggal di daerah pedesaan. Masih banyak kondisi sosial

ekonomi penduduk di pedesaan yang masih tertinggal jauh dari masyarakat

yang tinggal diperkotaan. Salah satu ciri umum yang melekat dalam

masyarakat pedesaan Indonesia adalah permodalan yang lemah. Hal ini

disebabkan oleh sebagian masyarakat desa yang pendapatan ekonomi

keluarga berasal dari sektor pertanian yang pendapatannya tidak menentu.

Sehingga pendapatan mereka hanya cukup untuk memenuhi kebutuhan

sehari-hari, oleh karena itu tidak banyak masyarakat pedesaan yang

melakukan usaha karena kurangnya modal. Padahal, permodalan merupakan

unsur yang utama dalam mendukung peningkatan produksi dan taraf hidup

pengusaha itu sendiri. Kekurangan modal ini sangat membatasi ruang gerak

aktifitas para pengusaha, yang ditujukan untuk meningkatkan pendapatan

yang biasa membantu mengatasi kekurangan modal ini yaitu dengan cara

kredit modal.

Kredit merupakan pembelian barang dengan cara mencicil atau

mengangsur pembayaran, dengan ketentuan-ketentuan yang di buat oleh

lembaga yang dituju. Contoh lembaga yang menyediakan sistem kredit yaitu

bank, pegadaian, lembaga bukan bank, dan koperasi. Di saat inilah lembaga

kredit formal, baik yang berasal dari perusahaan keuangan (BANK) maupun

lembaga non formal seperti Leasing, Credit Union dan koperasi-kopersi yang

ada dipedesaan memberikan kredit modal yang digunakan untuk

mengembangkan atau meningkatkan usaha-usaha kecil yang sudah ada di

pedesaan baik usaha-usaha yang sebelumnya pernah dibantu dengan

pemberian kredit maupun usaha-usaha dari calon nasabah baru.

Walaupun sudah banyak jenis kredit formal yang berdiri, dan dapat

membantu usaha-usaha kecil di masyarakat, tapi banyak juga

lembaga-lembaga non formal yang berdiri untuk membantu meringankan para pelaku

usaha kecil dalam memperoleh modal usaha. Biasanya lembaga non formal

hanya melayani dalam satu wilayah tertentu, dan di awasi demi kemajuan

perekonomian. Salah satu contoh lembaga non formal di indonesia yaitu

Credit Union. “Credit union berasal dari dua kata, yaitu credit dan union.

Credit dalam bahasa latin adalah credere artinya saling percaya, sedangkan

union (unio) berarti kumpulan. Jadi kredit union artinya kumpulan

orang-orang yang saling percaya” (Munaldus, 2012). Lembaga ini biasanya

sehingga tidak memerlukan proses administrasi yang rumit. Dengan semakin

berkembang pesatnya Credit Union, tentu mempengaruhi kehidupan dalam

masyarakat. Hal ini yang menjadi ketertarikan tersendiri bagi penulis untuk

mengetahui masalah-masalah tersebut.

Masalah pertama yang hendak diteliti oleh peneliti, yaitu bagaimana

pengaruh besarnya modal sendiri dari anggota KSP CU Satu Hati terhadap

keuntungan yang diperoleh dari usaha yang dimilikinya. Disini peneliti akan

melihat apakah besarnya modal sendiri bisa menyebabkan tinggi rendahnya

tingkat keuntungan. Jika modal yang dimiliki berjumlah besar, maka akan

memperlancar kegiatan produksi dan operasional perusahaan. Terpenuhinya

kebutuhan modal akan memberikan keleluasaan bagi pengusaha dalam

meningkatkan hasil produksi baik dari segi kualitas maupun kuantitas.

Dengan volume penjualan yang semakin meningkat tentu akan memperbesar

tingkat keuntungan yang akan diperoleh pengusaha.

Masalah kedua yang dianalisis yaitu mengenai besarnya pinjaman

yang dipinjam anggota dari KSP CU Satu Hati yaitu apakah keuntungan

selalu di pengaruhi oleh besarnya pinjaman. Demikian dalam penelitian ini

apakah peminjam modal yang selalu tertuju pada apabila modal besar maka

keuntungan juga ikut besar, jadi apakah para anggota yang meminjam modal

di KSP CU Satu Hati harus meminjam besar agar mendapatkan keuntungan

yang besar pula.

Masalah yang ketiga yaitu mengenai biaya operasional yang di

kenaikan keuntungan yang didapat akan mempengaruhi besarnya biaya

operasional yang di keluarkan. Sedangkan apabila memiliki biaya operasional

yang cukup, maka akan mendapatakan hasil yang maksimal, biaya

operasional merupakan biaya yang di keluarkan untuk keperluan berjalannya

usaha. Walaupun Peran biaya operasional di dalam perusahaan sangatlah

penting, sebisa mungkin para pengusaha untuk menekan biaya operasional.

Melihat dari masalah di atas maka peneliti mengambil judul ”Pengaruh

Besarnya Modal Sendiri, Besarnya Pinjaman, dan Biaya Operasional usaha

Terhadap Keuntungan usaha anggota Koperasi Simpan Pinjam Credit Union

Satu Hati Klepu”.

B. Identifikasi masalah

Supaya tidak terlalu luas, maka peneliti memberikan batasan yaitu:

anggota yang diteliti adalah anggota KSP CU Satu Hati yang mempunyai

usaha dan meminjam uang kepada KSP CU Satu Hati untuk menjalankan

usahanya dengan ditambah Modal sendiri.

C. Rumusan masalah

1. Apakah ada Pengaruh besarnya Modal Sendiri terhadap Keuntungan

Usaha Anggota KSP CU Satu Hati?

2. Apakah ada Pengaruh besarnya Pinjaman di KSP CU Satu Hati terhadap

3. Apakah ada Pengaruh Biaya Operasional Usaha terhadap Keuntungan

Usaha Anggota KSP CU Satu Hati?

D. Definisi Operasional

1. Besarnya Modal Sendiri

Besarnya Modal Sendiri adalah keseluruhan kekayaan dalam

bentuk uang dan barang yang disertakan oleh anggota KSP CU Satu Hati

yang mempunyai usaha dan meminjam kredit untuk menjalankan

usahanya yang dinyatakan dalam rupiah. Indikator besarnya Modal

Sendiri adalah jumlah modal yang disertakan dalam rupiah.

2. Besarnya Pinjaman di KSP CU Satu Hati

Besarnya Pinjaman adalah jumlah uang yang dipinjam oleh

Anggota KSP CU Satu Hati yang mempunyai usaha dan meminjam

kredit untuk menjalankan usaha. Indikator besarnya Pinjaman adalah

jumlah uang yang dipinjam, masa pinjaman dan bunga pinjaman.

3. Biaya Operasional Usaha

Biaya Operasional Usaha adalah semua jenis-jenis biaya yang

secara langsung berhubungan atau terkait dengan kegiatan operasional

sehari-hari yang dikeluarkan anggota KSP CU Satu Hati yang

mempunyai usaha dan meminjam kredit untuk menjalankan usaha.

Indikator dari variabel Biaya Operasional Usaha adalah biaya pembelian

4. Keuntungan

Keuntungan adalah hasil bersih yang diperoleh pengusaha selama

berjualan yang di hitung selama satu tahun. Dalam penelitian ini berarti

bahwa hasil penjualan dalam 1 tahun setelah dikurangi oleh biaya

operasional dan modal selama periode 2013 - 2014.

E. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, tujuan dari penelitian ini adalah

untuk mengetahui :

1. Pengaruh besarnya Modal Sendiri terhadap keuntungan usaha Anggota

KSP CU Satu Hati.

2. Pengaruh besarnya Pinjaman terhadap keuntungan Usaha Anggota KSP

CU Satu Hati.

3. Pengaruh Biaya Operasional Usaha terhadap keuntungan Usaha Anggota

KSP CU Satu Hati.

F. Manfaat Penelitian

Manfaat yang diharapkan dalam kegiatan penelitian ini adalah :

1. Bagi masyarakat

Dengan hasil penelitian ini maka diharapkan dapat membantu bagi

masyarakat yang akan membuka usaha dan tidak memiliki modal dapat

2. Bagi pengusaha

Hasil penelitian ini diharapkan dapat memberikan informasi bagi

para pengusaha mengenai hubungan besarnya modal sendiri, besarnya

pinjaman dan biaya operasional usaha yang dapat mempengaruhi

keuntungan dalam berwirausaha.

3. Bagi mahasiswa

Dapat menambah ilmu pengetahuan dan pengalaman tentang KSP

CU dan Dunia Usaha, agar dapat memperbaiki dan mengembagkan

sistem perkreditan dalam dunia usaha.

4. Bagi Universitas

Sebagai sumbangan pengetahuan dan informasi untuk melatih

mahasiswanya dalam membuka sebuah usaha saat melangkah ke dunia

8 BAB II

TINJAUAN PUSTAKA A. Landasan Teori

1. Keuntungan

Setiap manusia memiliki dorongan yang berupa keinginan untuk

memenuhi kebutuhan hidup, yaitu bisa dengan cara membuka usaha,

bertani, berdagang, berternak, dan berkebun. Untuk melakukan usaha

kita harus memikirkan keuntungan yang maksimal dengan modal

tertentu. Karena keuntungan merupakan hal terpenting dalam melakukan

usaha. Keuntungan bisa di artikan sebagai laba. Untuk mendorong

kegiatan ekonomi tetap berjalan maka dibutuhkan keuntungan yang

diperoleh maksimal. Keuntungan merupakan tujuan dari kegiatan

ekonomi/ berdagang. Laba atau keuntungan adalah salah satu hal yang

paling penting dalam sebuah perusahaan, laba terdiri atas beberapa jenis.

Menurut Suwardjono (2008), mengemukakan jenis-jenis laba dalam

hubungannya dengan perhitungan laba dan Fungsi laba yaitu :

a. Jenis-jenis Laba

1) Laba kotor

Laba kotor yaitu selisih dari hasil penjualan dengan harga

pokok penjualan atau perbedaan antara pendapatan bersih dan

2) Laba operasional

Laba operasional merupakan hasil dari aktivitas-aktivitas yang

termasuk rencana perusahaan kecuali ada perubahan-perubahan

beras dalam perekonomiannya, dapat diharapkan akan dicapai

setiap tahun atau bisa di sebut juga selisih antara laba kotor

dengan total beban biaya.

3) Laba sebelum dikurangi pajak atau EBIT (Earning Before Tax)

Laba sebelum dikurangi pajak merupakan laba operasi

ditambah hasil dan biaya diluar operasi biasa. Bagi pihak-pihak

tertentu terutama dalam hal pajak, angka ini adalah yang

terpenting karena jumlah ini menyatkan laba yang pada akhirnya

dicapai perusahaan.

4) Laba Bersih

Laba bersih yaitu angka terakhir dalam perhitungan laba

rugi dimana untuk mencarinya laba operasi bertambah

pendapatan lain-lain dikurangi oleh beban lain-lain.

b. Fungsi laba yaitu:

1) Laba yang tinggi adalah pertanda bahwa konsumen

menginginkan output yang lebih dari industri/perusahaan.

Sebaiknya, laba yang rendah atau rugi adalah pertanda bahwa

konsumen menginginkan kurang dari produk/ komoditi yang

2) Ditinjau dari konsep koperasi, fungsi laba bagi koperasi

tergantung pada besar kecilnya partisipasi ataupun transaksi

anggota dengan koperasinya. Semakin tinggi partisipasi

anggota, maka idealnya semakin tinggi manfaat yang diterima

oleh anggota.

c. Faktor-faktor yang mempengaruhi besarnya keuntungan adalah:

1) Modal sendiri

Salah satu faktor produksi yang tidak kalah pentingnya

adalah modal, sebab didalam suatu usaha masalah modal

mempunyai hubungan yang sangat kuat dengan berhasil

tidaknya suatu usaha yang telah didirikan. Modal adalah semua

bentuk kekayaan yang dapat digunakan secara langsung atau

tidak langsung, dalam kaitannya untuk menambah output, lebih

khusus dikatakan bahwa kapital terdiri dari barang-barang yang

dibuat untuk penggunaan produk pada masa yang akan datang.

(Irawan dan Suparmoko, 1992).

2) Besarnya pinjaman

Menurut Kasmir (2008), setiap orang yang menjalankan

bisnis atau usaha selalu ingin mengembangkan bidang usaha

yang dimiliki, namun adakalanya dibatasi oleh kemampuan di

bidang permodalan. Bantuan kredit yang diberikan oleh bank

akan dapat mengatasi kekurangmampuan para pengusaha di

sehingga para pengusaha akan dapat meningkatkan usahanya

dengan begitu keuntungan pengusaha akan bertambah.

3) Biaya operasional

Penekanan biaya produksi merupakan cara yang biasa di

lakukan oleh pengusaha untuk menambah keuntungan. Karena

keuntungan bersih berasal dari keuntungan kotor di kurangi

biaya-biaya, salah satunya biaya produksi. Jadi semakin rendah

biaya produksi maka semakin bertambah keuntungan yang di

peroleh, dengan ketentuan harga tetap, dan tanpa mengurangi

kualitas barang (Mulyadi, 2005).

Laba merupakan selisih antara penerimaan total dan biaya-biaya

produksi untuk tenaga kerja, bahan-bahan, penyusutan dan sebagainya.

Sedangkan laba usaha (operasi) perusahaan perdagangan adalah laba

kotor dikurangi dengan beban usaha (operasi), laba kotor adalah

penjualan dikurangi dengan harga pokok penjualan,dan untuk laba bersih

mencerminkan hak pemilik setelah semua kewajiban yang terkait dengan

beban (biaya) dan pajak terselesaikan. Ada aspek yang mendasari

pentingnya laba usaha menurut Prihadi (2010), yaitu: laba usaha

mengambarkan hanya laba yang diperoleh dari aktivitas operasi, laba

usaha memfokuskan kepada laba keseluruhan tidak hanya pemegang

saham dan laba usaha hanya melaporkan bisnis yang sedang berjalan

terus. Laba merupakan faktor pendorong dalam kegiatan ekonomi.

berasal dari pengurangan harga pokok produksi, biaya lain dan kerugian

dari penghasilan atau penghasilan operasi. Terlihat bahwa laba adalah hal

penting yang harus di dapat dalam usaha. Beberapa kemungkinan yang

dapat dilakukan untuk meningkatkan keuntungan menurut Mulyadi

(2005) yaitu sebagai berikut :

1. Meningkatkan Volume Penjualan

Penerimaan dari penjualan sangat di perlukan, karena sangat

berpengaruh terhadap keuntungan. Jika semakin banyak barang yang

terjual maka akan bertambah pula keuntungan yang di dapat. Begitu

sebaliknya jika barang yang di jual menurun maka keuntungan yang

diperoleh juga menurun. Untuk meningkatkan penjualan barang

dagangan juga ditentukan oleh beberapa faktor.

2. Menaikan Harga Penjualan

Dengan cara meningkatkan harga jual maka akan meningkat

pula keuntungan yang didapat. Hasil dari meningkatkan atau

kelipatan dari keuntungan harga jual produksi akan menambah

keuntungan yang di peroleh.

3. Mengurangi atau menekan biaya.

Penekanan biaya produksi merupakan cara yang biasa di

lakukan oleh pengusaha untuk menambah keuntungan. Karena

keuntungan bersih berasal dari keuntungan kotor di kurangi

biaya-biaya, salah satunya biaya produksi. Jadi semakin rendah biaya

dengan ketentuan harga tetap, dan tanpa mengurangi kualitas barang.

Sedangkan menurut Suwardjono (2008), laba dimaknai sebagai

imbalan atas upaya perusahaan menghasilkan barang dan jasa. Ini berarti

laba merupakan kelebihan pendapatan diatas biaya (biaya total yang

melekat dalam kegiatan produksi dan penyerahan barang/jasa). Laba

merupakan elemen yang paling menjadi perhatian pemakai karena angka

laba diharapkan cukup kaya untuk merepresentasi kinerja perusahaan

secara keseluruhan.

Dari sudut pandang perekayasa akuntansi, konsep laba

dikembangkan untuk memenuhi tujuan menyediakan informasi tentang

kinerja perusahaan secara luas. Sementara itu, pemakai informasi

mempunyai tujuan yang berbeda-beda. Teori akuntansi laba menghadapi

dua pendekatan: satu laba untuk berbagai tujuan atau beda tujuan beda

laba. Teori akuntansi diarahkan untuk memformulasi laba dengan

pendekatan pertama. Konsep dalam tataran semantik meliputi pemaknaan

laba sebagai pengukur kinerja, pengkonfirmasi harapan investor, dan

estimator laba ekonomik. Meskipun akuntansi tidak harus dapat

mengukur dan menyajikan laba ekonomik, akuntansi paling tidak harus

menyediakan informasi laba yang dapat digunakan pemakai untuk

mengukur laba ekonomik yang gilirannya untuk menentukan nilai

2. Besarnya Modal sendiri

Faktor permodalan merupakan hal terpenting dalam sebuah

perusahaan atau suatu usaha. Modal menjadi hal penting karena

merupakan Inti dasar dari suatu perusahaan dapat menjalankan kegiatan

usahanya adalah dengan adanya modal. Modal merupakan faktor

produksi terpenting. Bagi perusahaan yang baru berdiri modal digunakan

untuk menjalankan kegiatan usaha sedangkan bagi perusahaan yang

sudah berdiri lama modal digunakan untuk mengembangkan usaha dan

memperluas pangsa pasar. Besarnya modal yang dimiliki oleh suatu

perusahaan baik dalam bentuk modal sendiri ataupun yang berbentuk

hutang, dapat mencerminkan keadaan yang sesungguhnya tentang

kondisi pengelolaan suatu perusahaan.

Pengertian modal ditinjau dari beberapa aspek dalam buku Tohar

(2006), dari segi ekonomi adalah kekayaan yang di masukkan dalam

proses produksi untuk memperoleh kekayaan yang tergabung secara

bersama-sama dan saling melengkapi, agar dapat menghasilkan suatu

barang dalam suatu proses produksi harus ada hubungan satu dengan

yang lain, dari segi pengusaha modal adalah totalitas assets

(barang-barang modal) pada suatu perusahaan untuk menjalankan usahanya.

Sedangkan menurut Prof. Bakker pengertian modal diartikan baik berupa

barang-barang konkrit yang masih ada dalam rumah tangga perusahaan

yang terdapat dineraca sebelah debet, maupun berupa daya beli atau nilai

tercatat di sebelah debet dari neraca disebut “ Modal konkrit” dan yang

tercatat disebelah kredit disebut “modal abstrak”.

a. Macam-macam Modal

1) Modal Sendiri

Menurut Kwartono (2009) mengatakan modal sendiri

umumnya berasal dari sisa gaji dan hasil penjualan aset (barang

berharga, kendaraan, tanah, rumah). Dari sisa gaji dan penjualan

aset, sebagaian atau seluruhnya untuk membiayai usaha yang

akan dimulai. Sedangkan menurut Tohar (2006) modal sendiri

adalah modal yang berasal dari pemilik perusahaan yang

ditanam dalam perusahan untuk jangka waktu tidak tertentu.

Modal sendiri terdiri dari tabungan, sumbangan, hibah, saudara,

dan lain sebagainya. Kelebihan modal sendiri adalah:

a) Tidak ada biaya seperti biaya bunga atau biaya administrasi

sehingga tidak menjadi beban perusahaan

b) Tidak tergantung pada pihak lain, artinya perolehan dana

diperoleh dari setoran pemilik modal.

c) Tidak memerlukan persyaratan yang rumit dan memakan

waktu yang relatif lama.

d) Tidak ada keharusan pengembalian modal, artinya modal

masalah seandainya pemilik modal mau mengalihkan ke

pihak lain.

Kekurangan modal sendiri adalah:

a) Jumlahnya terbatas, artinya untuk memperoleh dalam

jumlah tertentu sangat tergantung dari pemilik dan

jumlahnya relatif terbatas.

b) Perolehan modal sendiri dalam jumlah tertentu dari calon

pemilik baru (calon pemegang saham baru) sulit karena

mereka akan mempertimbangkan kinerja dan prospek

usahanya.

c) Kurang motivasi pemilik, artinya pemilik usaha yang

menggunakan modal sendiri motivasi usahanya lebih

rendah dibandingkan dengan menggunakan modal asing.

2) Modal Asing (Pinjaman)

Modal asing atau modal pinjaman adalah modal yang

bersifat sementara, yang diperoleh dari luar perusahaan. Bagi

perusahaan modal tersebut merupakan hutang yang pada suatu

saat harus dibayar kembali. Keuntungan modal pinjaman adalah

jumlahnya yang tidak terbatas, artinya tersedia dalam jumlah

banyak. Di samping itu, dengan menggunakan modal pinjaman

biasanya timbul motivasi dari pihak manajemen untuk

mengerjakan usaha dengan sungguh-sungguh. Sumber dana dari

a) Pinjaman dari dunia perbankan, baik dari perbankan

swasta maupun pemerintah atau perbankan asing.

b) Pinjaman dari lembaga keuangan seperti perusahaan

pegadaian, modal ventura, asuransi leasing, dana pensiun,

koperasi atau lembaga pembiayaan lainnya.

c) Pinjaman dari perusahaan non keuangan.

Kelebihan modal pinjaman adalah:

a) Jumlahnya tidak terbatas, artinya perusahaan dapat

mengajukan modal pinjaman ke berbagai sumber. Selama

dana yang diajukan perusahaan layak, perolehan dana

tidak terlalu sulit. Banyak pihak berusaha menawarkan

dananya keperusahaan yang dinilai memiliki prospek

cerah.

b) Motivasi usaha tinggi. Hal ini merupakan kebalikan dari

menggunakan modal sendiri. Jika menggunakan modal

asing, motivasi pemilik untuk memajukan usaha tinggi, ini

disebabkan adanya beban bagi perusahaan untuk

mengembalikan pinjaman. Selain itu, perusahaan juga

berusaha menjaga image dan kepercayaan perusahaan

yang memberi pinjaman agar tidak tercemar.

Kekurangan modal pinjaman adalah:

a) Dikenakan berbagai biaya seperti bunga dan biaya

sudah pasti disertai berbagai kewajiban untuk membayar

jasa seperti: bunga, biaya administrasi, biaya provisi dan

komisi, materai dan asuransi.

b) Harus dikembalikan. Modal asing wajib dikembalikan

dalam jangka waktu yang telah disepakati. Hal ini bagi

perusahaan yang sedang mengalami likuiditas merupakan

beban yang harus ditanggung.

c) Beban moral. Perusahaan yang mengalami kegagalan atau

masalah yang mengakibatkan kerugian akan berdampak

terhadap pinjaman sehingga akan menjadi beban moral

atas utang yang belum atau akan dibayar (Kasmir, 2007).

3) Modal Patungan

Selain modal sendiri atau pinjaman, juga bisa

menggunakan modal usaha dengan cara berbagai kepemilikan

usaha dengan orang lain. Caranya dengan menggabungkan

antara modal sendiri dengan modal satu orang teman atau

beberapa orang (yang berperan sebagai mitra usaha). Dari segi

asalnya, menurut Tohar (2006), sumber modal dibedakan

menjadi sumber modal intern dan sumber modal ekstern

a) Sumber intern adalah modal atau dana yang diperoleh dari

dalam perusahaan itu sendiri. Komponen - komponen

i) Laba yang ditahan

Laba yang ditahan diperoleh dari keuntungan

suatu perusahaan yang tidak dibagikan pada akhir

tahun. Hal ini dimaksudkan untuk membentuk modal

cadangan agar perusahaan tersebut dapat menjalankan

usahanya dengan baik dan lancar.

ii) Cadangan penyusutan

Cadangan penyusutan diperoleh dari hasil

penyusutan alat-alat produksi tahan lama yang

disusutkan tiap tahun berdasarkan peraturan yang

berlaku pada perusahaan. Maksud diadakannya

cadangan penyusutan adalah untuk menjaga modal

yang telah ditetapkan dan untuk menjamin kebutuhan

modal agar dapat meningkatkan kegiatan usahanya

sewaktu akan mengganti mesin tersebut karena telah

habis umur teknisnya.

b) Sumber ekstern

Sumber ekstern adalah modal yang diperoleh dari

luar perusahaan baik diambil dari pemilik maupun dari

para kreditur. Hutang yang diperoleh dari pihak kreditur

merupakan hutang bagi perusahaan yang dikenal sebagai

modal asing. Dengan demikian sumber ekstern terdiri dari

Dari pendapat di atas dapat disimpulkan bahwa modal usaha

adalah harta yang dimiliki untuk digunakan dalam menjalankan kegiatan

usaha dengan tujuan memperoleh laba yang optimal sehingga diharapkan

bisa meningkatkan pendapatan pengusaha dari anggota CU Satu Hati.

Modal merupakan salah satu komponen penting dalam kegiatan

industri karena modal digunakan sebagai sarana untuk memperoleh

bahan baku dan membayar biaya-biaya yang diperlukan dalam kegiatan

industri. Modal dalam jumlah besar akan memberikan keleluasaan bagi

pengusaha dalam usaha meningkatkan hasil produksinya baik dari segi

kualitas maupun kuantitas. Kesempatan untuk memupuk lebih banyak

modal lebih besar sehingga mudah bagi pengusaha untuk

mengembangkan usaha dan meningkatkan pendapatannya.

3. Besarnya Pinjaman

Saat ini setiap orang terus menerus mencari kesempatan untuk

memulai suatu usaha, baik usaha yang berskala besar maupun usaha yang

berskala kecil, tetapi kebanyakan dari mereka yang terbentur oleh

masalah kesulitan modal. Sehingga banyak lembaga yang memberikan

pinjaman kepada para pengusaha untuk menutupi kekurangan modalnya.

Pinjam meminjam modal sangatlah berperan dalam dunia usaha. Sebagai

upaya membangun sektor keuangan yang tangguh, efisien, dan mampu

mendukung kebutuhan pembangunan di masa mendatang, maka

khususnya yang mengatur tentang perkreditan dan selanjutnya dikenal

dengan Pakjan 29, yang mengatur tentang penyempurnaan sistem

perkreditan, diantaranya program perkreditan untuk usaha kecil.

Pinjaman merupakan sesuatu yang dipinjamkan bisa berupa barang,

uang, dan jasa. Meminjamkan adalah memberikan atau mengizinkan

barang-barang dan sebagainya untuk dipinjamkan. Pinjaman adalah

orang yang meminjam sedangkan peminjaman adalah proses, cara atau

pembuatan pinjaman. Pinjaman angsuran merupakan pinjaman yang

dibayar secara berkala sedangkan pinjaman bersyarat adalah pinjaman

yang diberikan kepada perusahaan untuk jangka waktu tertentu biasanya

antara 1-10 tahun dan pembeliannya dapat dicicil.

Mengapa Seseorang memerlukan kredit? Karena manusia adalah

homo economic dan setiap manusia selalu berusaha untuk memenuhi

kebutuhannya. Kebutuhan manusia yang beraneka ragam selalu

meningkat, sedangkan kemampuan untuk mencapai sesuatu yang

diinginkan terbatas. Hal ini menyebabkan manusia memerlukan bantuan

untuk memenuhi keinginan dan cita-citanya. Dalam hal ini, ia berusaha,

maka untuk meningkatkan usahanya atau untuk meningkatkan daya guna

sesuatu barang, ia memerlukan bantuan dalam bentuk permodalan.

Dengan adanya bantuan pinjaman dari lembaga- lembaga perkreditan

seperti pegadaian, leasing, koperasi, maupun dari bank dalam bentuk

Kata kredit berasal dari bahasa latin yaitu Credere, yang

diterjemahkan sebagai kepercayaan atau credo yang berarti saya percaya.

Menurut Fahmi (2010), Kredit dan kepercayaan (trust) adalah ibarat

sekeping mata uang logam yang tidak dapat dipisahkan. Karena tidak

akan mungkin adanya pemberian pinjaman tanpa adannya bangunan

kepercayaan. Pihak yang terkait dalam hal kredit ada dua macam, yaitu

pihak pemberi kredit (kreditor) dan pihak penerima kredit (debitur).

Kredit menurut UU No. 10 1998 tentang perubahan UU No. 7

tahun 1992 yaitu penyediaan uang atau tagihan-tagihan yang dapat

dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan

pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak

meminjam melunasi utangnya setelah jangka waktu tertentu dengan

pemberian bunga. Pemberian suatu fasilitas kredit mempunyai tujuan

tertentu. Sedangkan menurut Pedoman Akuntansi Perbankan Indonesia

(PAPI) 2011, kredit sebagai penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan

pinjam–meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu

dengan jumlah bunga, imbalan atau pembagian hasil keuntungan.

Menurut Kasmir (2008) tujuan utama pemberian kredit antara lain:

a. Mencari keuntungan, yaitu bertujuan untuk memperoleh hasil dari

bunga yang diterima oleh bank sebagai balas jasa dan biaya

administrasi kredit yang dibebankan kepada nasabah.

b. Membantu usaha nasabah, bertujuan untuk membantu nasabah

yang memerlukan dana, baik dana investasi maupun dana untuk

modal kerja. Dengan dana tersebut, maka pihak debitur akan

mengembangkan dan meningkatkan usahanya.

c. Membantu pemerintah, semakin banyak kredit yang disalurkan

oleh pihak perbankan, maka semakin baik mengingat banyaknya

kredit berarti adanya peningkatan pembangunan di berbagai sektor.

Keuntungan (profitability) merupakan tujuan dari pemberian kredit

yang terjelma dalam bentuk bunga yang diterima. Dan karena pancasila

adalah sebagai dasar dan falsafah negara kita, maka tujuan kredit tidak

semata-mata mencari keuntungan, melainkan disesuaikan dengan tujuan

negara yaitu untuk mencapai masyarakat adil dan makmur berdasarkan

pancasila. Dengan demikian maka tujuan kredit yang diberikan oleh

suatu bank, khususnya bank pemerintah yang akan mengembangkan

tugas sebagai agent of development adalah untuk turut menyukseskan

program pemerintah dibidang ekonomi dan pembangunan, meningkatkan

aktivitas perusahaan agar dapat menjalankan fungsinya guna menjamin

terpenuhinya kebutuhan masyarakat dan memperoleh laba agar

kelangsungan hidup perusahaan terjamin, dan dapat memperluas

Adapun unsur-unsur kredit, jenis-jenis kredit dan fungsi kredit

menurut Fahmi (2010) adalah sebagai berikut:

a. Unsur-unsur kredit

1) Kepercayaan (trust) adalah sesuatu yang paling utama dari

unsur kredit yang harus ada karena tanpa ada rasa saling

percaya antara kreditur dan debitur maka sangat sulit

terwujud suatu sinergi kerja yang baik. Karena dalam konsep

sekarang ini kreditur dan debitur adalah mitra bisnis.

2) Waktu (time) adalah bagian yang paling sering dijadikan

kajian oleh pihak analisis finance khususnya oleh analisis

kredit. Hal ini dapat dimengerti karena bagi pihak kreditur

saat ia menyerahkan uang kepada debitur maka juga harus

diperhitungkan juga saat pembayaran kembali yang akan

dilakukan oleh debitur itu sendiri, yaitu limit waktu yang

tersepakati dalam perjanjian yang telah ditandatangani kedua

belah pihak.

3) Resiko, Resiko disini menyangkut persoalan seperti degree of

risk. Pada keadan yang terburuk yaitu pada saat kredit

tersebut tidak kembali atau kredit macet. Ini menyangkut

dengan persoalan seperti lamanya waktu pemberian kredit

yang menyebabkan naiknya tingkat resiko yang timbul,

karena para pebisnis menginginkan adanya ketepatan waktu

pemberian kredit ini tidak terlepas dari berbagai masalah

seperti menyangkut dengan kajian dan analisis apakah kredit

tersebut layak diberikan dan ukuran kelayakannya sejauh

mana untuk pantas dicairkan. Semakin lama kredit diberikan,

maka semakin tinggi pula risikonya, karena sejauh

kemampuan manusia untuk menerobos hari depan itu, maka

masih selalu terdapat unsur ketidaktentuan yang tidak dapat

diperhitungkan. Inilah yang menyebabkan timbulnya unsur

risiko. Dengan adanya unsur risiko inilah maka timbullah

jaminan dalam pemberian kredit.

4) Prestasi, yang dimaksud disini adalah prestasi yang dimiliki

oleh kreditur untuk diberikan kepada debitur. Pada dasarnya

bentuk dari kredit itu sendiri adalah tidak selalu dalam bentuk

uang tetapi juga dalam bentuk barang dan jasa.

5) Kreditur adalah pihak yang memiliki uang, barang dan jasa

untuk dipinjamkan kepada pihak lain, dengan harapan dari

hasil pinjaman itu akan diperoleh keuntungan dalam bentuk

bunga sebagai balas jasa.

6) Debitur adalah pihak yang memerlukan uang, barang dan jasa

dan berkomitmen untuk mampu mengembalikannya tepat

sesuai dengan waktu yang disepakati serta bersedia

sesuai dengan ketentuan administrasi dalam kesepakatan

perjanjian yang tertera.

b. Jenis – jenis kredit

1) Kredit konsumtif (consumtive credit) adalah pinjaman yang

diajukan oleh seorang debitur kepada seorang kreditur guna

memenuhi kebutuhan pribadinya. Seperti sepeda motor, mobil,

perabotan rumah dan perhiasan.

2) Kredit produktif (produktive credit) adalah pinjaman yang

umumnya dipakai atau diajukan oleh mereka yang bergerak

dalam dunia usaha atau mereka yang mempunyai bisnis dan

membutuhkan dana dalam usahanya. Seperti kredit investasi

dan kredit modal kerja.

3) Kredit perdagangan, kredit ini pada umumnya dana yang

dipergunakan untuk keperluan perdagangan. Seperti kredit

perdagangan dalam negeri dan kredit perdagangan luar negeri

yang bisa disebut dengan kredit ekspor dan impor.

c. Fungsi Kredit

Menurut Suyatno (2007), fungsi kredit ada 7 yaitu:

1) Dapat meningkatkan daya guna uanag.

Para pemilik uang/modal dapat secara langsung

meminjamkan uangnya kepada para pengusaha yang

memerlukan untuk meningkatkan produksi atau untuk

menyimpan uangnya pada lembaga-lembaga keuangan, uang

tersebut diberikan sebagai pinjaman kepada

perusahaan-perusahaan untuk meningkatkan usahanya.

2) Dapat meningkatkan peredaran dan lalu lintas uang.

Kredit yang disalurkan melalui rekening giro dapat

menciptakan pembayaran baru seperti cek, giro bilyet, dan

wesel, sehingga apabila pembayaran-pembayaran dilakukan

dengan cek, bilyat giro, dan wesel maka akan meningktkan

peredaran uang giral. Disamping itu, kredit perbankan yang

ditarik secara tunai dapat pula meningkatkan peredaran uang

kartal, sehingga lalu lintas uang akan berkembang pula.

3) Dapat meningkatkan daya guna dan peredaran barang.

Dengan mendapat kredit, para pengusaha dapat

memproses bahan baku menjadi barang jadi, sehingga daya

guna barang tersebut menjadi meningkat. Kredit dapat pula

meningkatkan peredaran barang, baik melaui penjualan kredit

maupun dengan membeli barang-barang dari suatu tempat dan

menjualnya ke tempat lain. Pembelian tersebut uangnya

berasal dari kredit.

4) Sebagai salah satu stabilitas ekonomi.

Dalam keadaan ekonomi yang kurang sehat, kebijakan

diarahkan kepada usaha-usaha seperti pengendalian inflasi,

Untuk menekan laju inflasi pada tahun 1996, yang lebih

kurang berkisar 650 %, pemerintah melaksanakan kebijakan

uang ketat (tigh money policy) melalui pemberian kredit yang

selektif dan terarah untuk melindungi usaha-usaha yang

bersifat non spekulatif. Yang bertujuan untuk meningkatkan

produksi dan memenuhi kebutuhan dalam negeri agar bisa

diekspor.

5) Dapat meningkatkan kegairahan berusaha.

Setiap orang yang berusaha selalu ingin meningkatkan

usahanya, namun ada kalanya dibatasi oleh kemampuan

dibidang permodalan, sehingga bantuan kredit yang diberikan

oleh bank akan dapat mengatasi kekurangan mampuan para

pengusaha dibidang permodalan tersebut, sehingga para

pengusaha akan dapat meningkatkan usahanya.

6) Dapat meningkatkan pemerataan pendapatan.

Dengan bantuan kedit dari bank, para pengusaha dapat

memperluas usahanya dan mendirikan proyek-proyek baru.

Peningkatan usaha dan pendirian proyek baru akan

membutuhkan tenaga kerja untuk melaksanakaan proyek

tersebut, dengan demikian mereka akan memperoleh

pendapatan, dengan tertampungnya tenaga-tenaga kerja

7) Sebagai alat untuk meningkatkan hubungan internasional.

Bank-bank besar diluar negeri yang mempunyai

jaringan usaha, dapat memberikan batuan dalam bentuk

kredit, baik secara langsung maupun tidak langsung kepada

perusahaan-perusahaan di dalam negeri. Bantuan dalam

bentuk kredit ini dapat mempererat hubungan ekonomi antar

negara yang bersangkutan tetapi juga dapat meningkatkan

hubungan internasional.

Sedangkan besarnya pinjaman sendiri merupakan jumlah nominal

uang yang dipinjamkan kepada anggota masyarakat yang menjadi

anggota CU Satu Hati. Besarnya ini tergantung pada permintaan anggota

kelompok yang membutuhkan dengan beberapa pertimbangan khususnya

dari para pengelola. Dalam perkreditan bank, maupun lembaga

perkreditan yang lain kadang besarnya pinjaman dilihat dari penghasilan

yang didapat dan jaminan yang diberikan.

4. Biaya Operasional Usaha

Dalam dunia usaha sudah tidak asing lagi dengan istilah biaya

operasional. Biaya operasional selalu ada di setiap kegiatan produksi

suatu perusahaan. perusahaan harus mengeluarkan biaya ini agar tidak

menghambat kelancaran produksi. Karena terhambatnya produksi akan

mempengaruhi semua sektor dalam perusahaan. Biaya operasional terdiri

merupakan nilai tukar, pengeluaran, pengorbanan untuk memperoleh

manfaat. Menurut Carter(2004), Sering kali istilah biaya (cost) digunakan

sebagai sinonim dari beban (expense) tetapi beban dapat didefinisikan

sebagai aliran kas keluar terukur dari barang atau jasa, yang kemudian

ditandingkan dengan pendapatan untuk menentukan laba. Sedangkan

menurut Khomi (2004) biaya adalah pengorbanan sumber daya atau nilai

ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa

yang diharapkan memberi manfaat di saat sekarang atau di masa yang

akan datang bagi perusahaan.

Biaya operasi ini dikelompokkan menjadi :

a. Biaya tetap (fixed) yaitu biaya yang jumlahnya tetap tidak berubah

secara total selama periode waktu tertentu. Seperti biaya gaji

karyawan yang jumlahya senantiasa tetap berapapun berubahnya

volume kegiatan, (Foster, 2005).

b. Biaya semi tetap (semi fixed), yaitu biaya yang tetap untuk tingkat

volume kegiatan tertentu dan perubahan dengan jumlah yang

konstan pada volume produksi tertentu, (Mulyadi, 2005).

c. Biaya variabel, yaitu biaya yang jumlah totalnya berubah

sebanding dengan perubahan volume kegiatan. Contoh biaya

variabel adalah biaya bahan baku dan biaya tenaga kerja langsung

d. Biaya semi variabel, yaitu biaya yang jumlah totalnya berubah

tidak sebanding dengan perubahan volume kegiatan. Contohnya

biaya listrik yang di gunakan, (Mulyadi, 2005).

Menurut Foster (2005), biaya operasi dikelompokan menjadi 2

golongan dan dapat diartikan sebagai berikut:

a. Biaya langsung (direct cost) adalah suatu objek yang terkait dengan

suatu objek biaya yang dapat dilacak ke objek biaya tertentu

dengan cara yang layak secara ekonomis (biaya efektifitas) atau

merupakan biaya yang dapat dibebankan secara langsung pada

kegiatan operasional.

b. Biaya tidak langsung (indirect cost) adalah suatu objek biaya

berkaitan dengan suatu objek biaya namun tidak dapat dilacak ke

objek biaya tertentu dengan cara yang layak secara ekonomis atau

biaya yang tidak secara langsung dibebankan pada kegiatan

operasional.

Sehingga biaya operasional (operating expenses) menurut Jopie

Yusuf (2006) adalah biaya-biaya yang tidak berhubungan langsung

dengan produk perusahaan tetapi berkaitan dengan aktivitas operasi

perusahaan sehari-hari.

Dari uraian materi di atas peneliti menyimpulkan bahwa biaya

operasional adalah biaya yang dikeluarkan untuk menunjang suatu

Misalnya biaya transportasi, biaya konsumsi, biaya listrik+air, biaya

pemeliharaan gedung, biaya transport, biaya gaji karyawan.

B. Hasil Penelitian Terdahulu

Penelitian terdahulu dilakukan oleh Marta Midi Kaha pada tahun 2013

dengan judul “Hubungan besarnya Pinjaman, Status Status sosial ekonomi

dan Efektifitas Penggunaan Pinjaman dengan Lama Menunggak Angsuran

Pinjaman Dana PNPM ” Studi kasus pada masyarakat Peminjam dana PNPM di Kecamatan Solor barat. Penelitian ini menguji dan menganalisis hubungan

besarnya pinjaman, status sosial ekonomi, efektifitas penggunaan pinjaman

dengan lama menunggak angsuran pinjaman dana PNPN. Populasi dalam

penelitian ini adalah anggota masyarakat yang bermasalah pada lama

menunggak angsuran pinjaman dana PNPM berjumlah 35 anggota. Penentuan

sampel adalah metode sampling jenuh. Teknik pengumpulan data yang

digunakan adalah kuesioner, yang terlebih dahulu dilakukan pengujian

Validitas dan reliabilitas. Analisis data dengan menggunakan korelasi

Spearman Rank.

Hasil penelitian menunjukkan bahwa tidak ada hubungan yang

signifikan besarnya pinjaman dan Status sosial ekonomi dengan lama

menungak angsuran pinjaman dana PNPM, sedangkan ada hubungan yang

positif dan signifikan efektivitas penggunaan pinjaman dengan lama

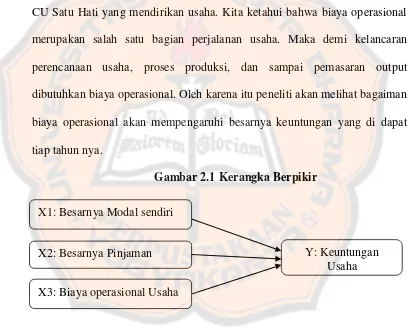

C. Kerangka Berpikir

Hampir semua orang dalam menjalani hidup pasti membutuhkan

pemasukan untuk memenuhi kebutuhan hidupnya. Salah satu sumber

pendapatan bisa berasal dari membuka sebuah usaha, seperti anggota CU Satu

Hati yang mendirikan sebuah usaha. Dengan mendirikan usaha maka akan

menambah penghasilan. Seiring berkembangnya CU Satu Hati maka banyak

orang yang mengkredit modal untuk mendirikan usaha. CU Satu Hati

melayani banyak anggota yang meminjam kredit untuk mendirikan usaha.

Banyak dari anggota CU Satu Hati yang meminjam modal untuk mendirikan

usaha.

Dalam menjalankan bisnis pasti kita kenal dengan istilah Modal,

Besarnya pinjaman, Biaya operasional, dan Keuntungan. Keuntungan

merupakan bagian penting dari usaha yang di lakukan. Tidak melihat

besarnya usaha yang dijalankan, pasti setiap pengusaha akan mementingkan

keuntungan yang harus di dapat.

Dari penelitian ini akan melihat bahwa besarnya modal sendiri dapat

mempengaruhi besarnya keuntungan yang di dapat para anggota CU Satu

Hati yang mendirikan usaha. Apakah dari modal sendiri yang besar akan

mempengaruhi besarnya keuntungan walaupun kita tahu bahwa modal juga

dapat mempengaruhi besarnya produksi yang dijalankan.

Selanjutnya akan mengetahui bahwa Besarnya pinjaman yang di

pinjam anggota CU Satu Hati untuk mendirikan usaha mempengaruhi

tidak semata-mata harus menggunakan modal sendiri, tetapi juga dapat

meminjam dari mana pun yang dapat menyediakan modal yang kita

butuhkan. Oleh karena itu peneliti akan melihat besarnya pinjaman dapat

mempengaruhi besar kecilnya keuntungan.

Sedangkan yang terakhir akan melihat bagaimana biaya operasional

akan mempengaruhi besarnya keuntungan yang akan di dapat para anggota

CU Satu Hati yang mendirikan usaha. Kita ketahui bahwa biaya operasional

merupakan salah satu bagian perjalanan usaha. Maka demi kelancaran

perencanaan usaha, proses produksi, dan sampai pemasaran output

dibutuhkan biaya operasional. Oleh karena itu peneliti akan melihat bagaiman

biaya operasional akan mempengaruhi besarnya keuntungan yang di dapat

tiap tahun nya.

Gambar 2.1 Kerangka Berpikir

D. Hipotesis

Berdasarkan tinjauan pustaka diatas maka dapat dirumuskan hipotesis

sebagai berikut:

1. Ada Pengaruh yang Signifikan Besarnya Modal Sendiri terhadap

Keuntungan Usaha Anggota KSP CU Satu Hati. X1: Besarnya Modal sendiri

X2: Besarnya Pinjaman

X3: Biaya operasional Usaha

2. Ada Pengaruh yang signifikan Besarnya Pinjaman terhadap Keuntungan

Usaha Anggota KSP CU Satu Hati.

3. Ada Pengaruh yang signifikan Biaya Operasional Usaha terhadap

Keuntungan Usaha Anggota KSP CU Satu Hati.

4. Ada Pengaruh yang signifikan Besarnya Modal Sendiri, Besarnya

Pinjaman, Biaya Operasional Usaha terhadap Keuntungan Usaha

36 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian eksplanatif. Jenis

penelitian eksplanatif digunakan untuk menguji hubungan antara variabel

yang dihipotesiskan. Penelitian eksplanatif bertujuan untuk menjelaskan sifat

hubungan antara dua variabel atau lebih (Mantra, 2004).

Dalam penelitian ini variabel-variabel yang diteliti hubungannya

adalah Besarnya modal sendiri, Besarnya pinjaman dan Biaya operasional

usaha terhadap Keuntungan usaha Anggota KSP CU Satu Hati.

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Tempat penelitian di lakukan pada lokasi usaha Anggota CU Satu

Hati yang meminjam kredit kepada CU Satu Hati untuk membuka usaha.

Pemilihan daerah penelitian ini berdasarkan pertimbangan bahwa di

daerah kecamatan Minggir dan Moyudan banyak para pengusaha baru

yang mendirikan sebuah usaha berkat pinjaman dari KSP CU Satu Hati

dan untuk melihat perkembangan usaha anggota KSP CU Satu Hati yang

berada di sekitar Kantor KSP CU Satu Hati.

2. Waktu Penelitian

C. Populasi dan Sampel 1. Populasi

Populasi adalah keseluruhan subjek penelitian. Dalam penelitian ini

yang menjadi populasi adalah 3.859 orang anggota, tetapi peneliti

menentukan populasi sebesar 110 orang anggota KSP CU Satu Hati yang

meminjam Modal Pada KSP CU Satu Hati untuk membuka usaha yang

berada di sekitar KSP CU yaitu di Kecamatan Minggir dan Moyudan.

2. Sampel Penelitian

Sampel merupakan sekumpulan objek atau unsur dalam populasi

untuk digunakan sebagai sampel yang akan diteliti sifat-sifatnya. Sampel

yang diambil merupakan bagian dari populasi yang harus dapat mewakili

populasinya sehingga dapat menggambarkan karakteristik atau sifat-sifat

populasi yang bersangkutan (Sugiyono, 2008).

Sampel yang diambil dalam penelitian ini menggunakan rumus

Slovin

Keterangan :

n = ukuran sampel

N = ukuran populasi

E = persen kelonggaran ketidaktelitian karena kesalahan pengambilan

sampel yang masih dapat ditolerir atau diinginkan pada penelitian

Berdasarkan rumus di atas banyaknya sampel dalam penelitian ini adalah

sebagai berikut:

atau dibulatkan menjadi 52 responden

3. Teknik Pengambilan Sampel

Teknik pengambilan sampel adalah sampel purposive sampling

Sugiyono (2005), yaitu pengumpulan data dari anggota populasi yang

bersedia memberikan datanya. Dalam teknik ini, pengambilan sampel

kuota dapat dianggap sebagai sebuah bentuk pengambilan sample

berstrata proposional, dimana proporsi orang yang telah ditetapkan

sebelumnya di dalam sampel dari kelompok berbeda tetapi berdasarkan

kemudahan dan dengan pertimbangan tertentu.

D. Subjek Penelitian dan Objek Penelitian

Subjek dalam penelitian ini adalah Anggota KSP CU Satu Hati yang

meminjam uang untuk membuka sebuah usaha.

Objek penelitian ini adalah Besarnya modal sendiri, Besarnya

pinjaman, Biaya operasional usaha dan keuntungan usaha anggota KSP CU

E. Variabel Penelitian

1. Variabel Terikat (Dependen)

Variabel terikat adalah himpunan seluruh gejala yang memiliki

berbagai aspek atau unsur didalamnya yang berfungsi untuk

menyesuaikan diri dengan kondisi lain atau variabel bebasnya. Variabel

terikat dalam penelitian ini adalah keuntungan usaha (Y). Keuntungan

adalah hasil bersih yang diperoleh pengusaha selama menjalankan

usahanya yang di hitung selama satu tahun. Dalam penelitian ini berarti

bahwa hasil usaha dalam 1 tahun setelah dikurangi oleh biaya

operasional dan modal selama periode 2013 - 2014.

2. Variabel Bebas (Independen)

Variabel bebas adalah himpunan seluruh gejala yang memiliki

berbagai aspek atau unsur yang berfungsi mempengaruhi atau

menentukan munculnya variabel lain yang disebut variabel terikat.

Variabel bebas dalam penelitian ini adalah sebagai berikut:

a. Besarnya modal sendiri (X1)

Besarnya Modal Sendiri adalah keseluruhan kekayaan dalam

bentuk uang dan barang yang disertakan oleh anggota KSP CU

untuk menjalankan usahanya, yang dinyatakan dalam rupiah.

Indikator besarnya Modal Sendiri adalah jumlah modal yang

b. Besarnya pinjaman (X2)

Besarnya Pinjaman adalah jumlah uang yang dipinjam oleh

Anggota KSP CU Satu Hati untuk menjalankan usaha. Indikator

besarnya Pinjaman adalah jumlah uang yang dipinjam, masa

pinjaman dan bunga pinjaman.

c. Biaya operasional usaha (X3)

Biaya Operasional Usaha adalah semua jenis-jenis biaya yang

secara langsung berhubungan atau terkait dengan kegiatan

operasional sehari-hari yang dikeluarkan anggota KSP CU Satu Hati

dalam menjalankan usaha. Indikator dari variabel Biaya Operasional

Usaha adalah biaya pembelian bahan baku, Biaya Listrik, biaya

Transportasi, dan Air.

F. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

a. Metode wawancara

Wawancara adalah pengumpulan data dengan melakukan tanya

jawab langsung kepada para anggota KSP CU yang mempunyai usaha.

Teknik ini digunakan untuk memperoleh data mengenai besarnya modal

sendiri, besarnya pinjaman modal di KSP CU Satu Hati, besarnya biaya

operasional usaha dan besarnya keuntungan yang didapat selama satu

b. Dokumentasi

Metode ini digunakan untuk mengumpulkan data-data dari

dokumen usaha yang didirikan oleh anggota KSP CU yang meminjam

modal kepada KSP CU Satu Hati. Data-data yang bersumber dari catatan

besarnya pinjaman kepada KSP CU Satu Hati, besarnya modal sendiri

dan biaya operasional usaha.

G. Teknik Analisis Data 1. Uji Prasyarat

a. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah data

yang terjaring berdistribusi normal atau tidak. Pengujian dilakukan

dengan menggunakan uji satu sampel dari Kolmogrov-Smirnov, yaitu

tingkat kesesuaian antara distribusi harga satu sampel (skor yang

diobservasi) dengan distribusi teoritis tertentu. Dengan rumus

sebagai berikut (Sugiyono, 2004):

Keterangan:

D : Deviasi atau penyimpangan

Sn1 (X) : Distribusi frekuensi kumulatif teoritis

Kriteria penerimaan:

1) Jika nilai Kolmogorov- Smirnov lebih besar dari nilai

probabilitas (ρ = 0,05) maka H0 diterima.

2) Jika nilai Kolmogorov- Smirnov lebih kecil dari nilai

probabilitas (ρ = 0,05) maka H0 ditolak.

Hipotesis:

H0 : berdistribusi normal

Ha : berdistribusi tidak normal

Kriteria pengujian hipotesis:

1) Jika prob ( ) ≥ α maka H0 diterima

2) Jika prob ( ) ≤ α maka H0 ditolak

Dengan kata lain bila probabilitas ( ) yang diperoleh

melalui perhitungan lebih besar dari taraf signifikan 5%, berarti

sebaran data variabel normal. Apabila probabilitas ( ) yang

diperoleh melalui perhitungan lebih kecil dari taraf 5% berarti

sebaran data variabel tidak normal.

b. Uji Linieritas

Uji linieritas dilakukan untuk mengetahui apakah

masing-masing variabel bebas mempunyai hubungan linier atau tidak dengan

variabel terikatnya. Uji linieritas ini digunakan dengan analisis

varians dengan menggunakan rumus F. Rumus yang digunakan

S

S

G TG

F 2

2

Keterangan:

F : Bilangan untuk linieritas

S2TG : Varian tuna cocok

S2G : Varian kekeliruan

Kriteria pengujian linieritasnya yaitu:

1) Jika nilai Fhitung lebih kecil dari Ftabel pada taraf signifikasi 5%

dengan derajat kebebasan (dk) = (k-2) dan (n-k) maka hubungan

variabel bebas dengan variabel terikat bersifat linear.

2) Jika nilai Fhitung lebih besar dari Ftabel pada taraf signifikasi 5%

dengan derajat kebebasan (dk) = (k-2) dan (n-k) maka hubungan

variabel bebas dengan variabel terikat tidak bersifat linear.

2. Uji Asumsi Klasik

a. Uji Heteroskedastisitas

Heteroskedastisitas adalah suatu keadaan dimana varians dari

kesalahan pengganggu tidak konstan untuk suatu variabel bebas

(Supranto, 2004). Untuk mendeteksi ada tidaknya masalah

heteroskedastisitas digunakan uji korelasi rank dari spearman.