i

ABSTRACT

ANALYSIS OF THE POTENTIAL AND CONTRIBUTION PKB AND BBN-KB MOTOR VEHICLES TO REGIONAL REAL INCOME (PAD)

BANDAR LAMPUNG IN 2007-2011

By

FRANKI JADMIKO

Tax of motorcycle (PKB) and motorcycle transfer (BBN-KB) is a source of revenue and very important in order to finance governance and development in areas such as Lampung Province, then set local regulations for motor vehicle on Perda No 2 in 2011 which is a tax levied on the ownership of a motorcycle. For discovery the biggest of potential and receive contribution from PKB and BBN-KB of two wheels vehicles and four wheels in the office Samsat Rajabasa to regional real income (PAD) in Bandar Lampung areas.

Potential tax revenues (PKB) and motorcycle transfer tax (BBN-KB) on

motorcycle office Rajabasa SAMSAT for two wheels that fluctuating conditions, it means that the potential revenue for each year of is not optimal, it can be seen from the year of 2007- 2011 amounted to Rp. 529.413.266.187. While the potential tax revenues and motorcycle and vehicle transfer tax for four wheel vehicle have a good condition for every year its mean that the potential revenues were optimal. It can be seen from year of 2007-2011 amounted Rp

819.944.908.514.

ii

iii

ABSTRAK

ANALISIS POTENSI DAN KONTRIBUSI PKB DAN BBN-KB KENDARAAN BERMOTOR TERHADAP

PENDAPATAN ASLI DAERAH (PAD) KOTA BANDAR LAMPUNG TAHUN 2007-2011

Oleh

FRANKI JADMIKO

Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama – Kendaraan Bermotor (BBN-KB) merupakan salah satu sumber Pendapatan Daerah dan sangat penting dalam rangka membiayai penyelenggaraan Pemerintahan dan Pembangunan Daerah seperti di Provinsi Lampung khususnya di kota Bandar Lampung, maka ditetapkan peraturan daerah untuk Pajak Kendaraan Bermotor dalam PERDA No 2 Tahun 2011, dimana Pajak Kendaraan Bermotor merupakan pajak yang

dipungut atas kepemilikan kendaraan bermotor. Untuk itu perlunya menggali seberapa besar Potensi dan Kontribusi penerimaan dari PKB dan BBN-KB

kendaraan Roda Dua dan Roda Empat yang terdapat pada Kantor Bersama Samsat Rajabasa terhadap Pendapatan Asli Daerah (PAD) di Wilayah Kota Bandar

Lampung.

Potensi penerimaan Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama – Kendaraan Bermotor (BBN-KB) pada kantor SAMSAT Rajabasa untuk kendaraan Roda Dua mengalami kondisi yang fluktuatif, ini berarti potensi penerimaan belum optimal untuk setiap tahunnya, dimana hal tersebut dapat terlihat dari tahun 2007-2011 sebesar Rp. 529.413.266.187. Sedangkan Potensi penerimaan Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama – Kendaraan Bermotor (BBN-KB) untuk kendaraan Roda Empat mengalami kondisi yang cukup baik untuk setiap tahunnya, ini berarti mengalami potensi penerimaan yang cukup optimal. Hal ini dapat dilihat dari dari tahun 2007-2011 sebesar Rp.

819.944.908.514.

iv

dimana kontribusi tersebut hanya sebesar 9,73%. Hal ini menunjukkan bahwa kontibusi penerimaan terhadap Pendapatan Asli Daerah (PAD) Kota Bandar Lampung belum optimal. Oleh karena itu diperlukan beberapa upaya dalam memperbaiki kinerja dari kantor besama samsat rajabasa untuk dapat

mengoptimalkan penerimaan dari Pajak Kendaraan (PKB) dan Bea Balik Nama – Kendaraan Bermotor (BBN-KB) untuk kendaraan Roda Dua maupun kendaraan Roda Empat.

ANALISIS POTENSI DAN KONTRIBUSI PKB DAN BBN-KB KENDARAAN BERMOTOR TERHADAP

PENDAPATAN ASLI DAERAH (PAD) KOTA BANDAR LAMPUNG TAHUN 2007-2011

Oleh

FRANKI JADMIKO

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Ekonomi Pembangunan

Fakultas Ekonomi Dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ANALISIS POTENSI DAN KONTRIBUSI PKB DAN

BBN-KB KENDARAAN BERMOTOR TERHADAP

PENDAPATAN ASLI DAERAH (PAD)

KOTA BANDAR LAMPUNG TAHUN 2007-2011

Skripsi

Oleh

FRANKI JADMIKO

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

xv

3. Pelayanan Berbentuk Perbuatan ... 14

B. Faktor Pendukung Pelayanan Publik ... 17

C. Pengertian, Fungsi, Manfaat dan Prinsip Pengenaan Pajak Daerah .... 20

1. Pengertian Pajak Daerah ... 20

xvi

3. Manfaat Pajak... 21

4. Prinsip Pengenaan Pajak ... 21

D. Pajak Kendaraan Bermotor dan Bea Balik Nama – Kendaraan Bermotor ... 22

1. Dasar Pengenaan Pajak Kendaraan Bermotor... 23

2. Subjek dan Wajib Pajak Kendaraan Bermotor... 24

3. Objek Pajak Kendaraan Bermotor ... 24

4. Kedudukan Pajak Kendaraan Bermotor Dalam Pajak Daerah ... 25

E. Hubungan Keuangan Pemerintah Provinsi dan Kota ... 26

III.METODE PENELITIAN A. Jenis dan Sumber Data ... 27

1. Data Sekunder ... 27

2. Penelitian Lapangan ... 27

B. Alat Analisis ... 28

1. Analisis Deskriptif Kualitatif ... 28

2. Analisis Deskriptif Kuantitatif ... 28

C. Gambaran Umum ... 29

IV.HASIL DAN PEMBAHASAN A. Daftar Perkembangan Jumlah Kendaraan Bermotor Roda Dua dan Roda Empat Pada Kantor Bersama Samsat Rajabasa di Wilayah Kota Bandar Lampung ... 31

B. Perhitungan Potensi Penerimaan Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama - Kendaraan Bermotor (BBN-KB) Roda Dua Pada Samsat Rajabasa di Wilayah Kota Bandar Lampung ... 33

C. Perhitungan Potensi Penerimaan Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama - Kendaraan Bermotor (BBN-KB) Roda Empat Pada Samsat Rajabasa di Wilayah Kota Bandar Lampung ... 34

D. Perhitungan Kontribusi Penerimaan Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama - Kendaraan Bermotor (BBN-KB) Roda Dua dan Roda Empat Terhadap Pendapatan Asli Daerah (PAD) di Wilayah Kota Bandar Lampung ... 36

E. Perhitungan Kontribusi Penerimaan Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama - Kendaraan Bermotor (BBN-KB) Roda Dua dan Roda Empat Pada Samsat Rajabasa Terhadap Pendapatan Asli Daerah (PAD) di Wilayah Kota Bandar Lampung ... 38

xvii

V. SIMPULAN DAN SARAN

A. Simpulan ... 47 B. Saran ... 49

DAFTAR PUSTAKA

xviii

DAFTAR TABEL

Tabel Halaman

1. Data Jumlah Penduduk di Kota Bandar Lampung

Tahun 2007 – 2011 (dalam jiwa) ... 2 2. Jumlah Kendaraan Bermotor Roda Dua di Kota Bandar Lampung

Tahun 2007 – 2011 (dalam unit) ... 3 3. Jumlah Kendaraan Bermotor Roda Empat di Kota Bandar Lampung

Tahun 2007 - 2011(dalam unit) ... 3 4. Target dan Realisasi Pendapatan Asli Daerah (PAD) di Kota Bandar

Lampung Tahun 2007 – 2011 (dalam rupiah) ... 5 5. Target dan Realisasi Pajak Kendaraan Bermotor (PKB)

dan Bea Balik-Nama Kendaraan Bermotor (BBN-KB) di Wilayah

Kota Bandar Lampung Tahun 2007 - 2011 (dalam rupiah) ... 7 6. Daftar Rekapitulasi Perkembangan Jumlah Kendaraan

Bermotor Roda Dua dan Roda Empat yang Melunasi Pajak Kendaraan Bermotor (PKB) dan

Bea Balik Nama Kendaraan Bermotor (BBN-KB)

Tahun 2007-2011 (dalam unit) ... 32 7. Perhitungan Potensi Penerimaan

Pajak Kendaraan Bermotor (PKB)

dan Bea Balik Nama - Kendaraan Bermotor (BBN-KB) Roda Dua Pada Samsat Rajabasa di Wilayah

Kota Bandar Lampung Tahun 2007-2011 ... 33 8. Perhitungan Potensi Penerimaan

Pajak Kendaraan Bermotor (PKB)

dan Bea Balik Nama - Kendaraan Bermotor (BBN-KB) Roda Empat Pada Samsat Rajabasa di Wilayah

xix 9. Perhitungan Kontribusi Penerimaan

Pajak Kendaraan Bermotor (PKB)

dan Bea Balik Nama - Kendaraan Bermotor (BBN-KB) Roda Dua dan Roda Empat Terhadap PAD di Wilayah

Kota Bandar Lampung Tahun 2007-2011 ... 37 10. Perhitungan Kontribusi Penerimaan

Pajak Kendaraan Bermotor (PKB)

dan Bea Balik Nama - Kendaraan Bermotor (BBN-KB) Roda Dua dan Roda Empat Pada Samsat

Rajabasa Terhadap PAD di Wilayah

MENGESAHKAN

1. Tim Penguji

Ketua : MA. Irsan Dalimunthe, S.E. ...

Penguji Utama : Yournie Atmadja, S.E,. M.Si ...

2. Dekan Fakultas Ekonomi dan Bisnis

Prof. Dr. H. Satria Bangsawan, S.E., M.Si.

NIP. 1961 0904 198703 1011

Judul Skripsi : ANALISIS POTENSI DAN KONTRIBUSI PKB DAN BBN-KB KENDARAAN

BERMOTOR TERHADAP PENDAPATAN ASLI DAERAH (PAD) KOTA BANDAR LAMPUNG TAHUN 2007-2011

Nama Mahasiswa : Franki Jadmiko

Nomor Pokok Mahasiswa : 0741021038

Program Studi : Ekonomi Pembangunan

Fakultas : Ekonomi dan Bisnis

MENYETUJUI

1. Komisi Pembimbing

MA. Irsan Dalimunthe, S.E

NIP 1952 1201 198303 1003

2. Ketua Jurusan Ekonomi Pembangunan

Muhammad Husaini, S.E., M.Si.

x

Motto

Manusia tercipta dengan ketidaksempurnaan, karena memiliki kekuatan dan kelemahan dalam menjalani kehidupan di dunia.

Kekuatan bisa menjadi kelemahan dan kelemahan bisa menjadi kekuatan.

viii

PERNYATAAN BEBAS PLAGIARISM

“Saya yang bertandatangan di bawah ini menyatakan bahwa skripsi ini telah

ditulis dengan sungguh-sungguh dan tidak merupakan penjiplakan hasil karya orang lain. Apabila di kemudian hari terbukti bahwa pernyataan ini tidak benar maka saya sanggup menerima hukuman / sanksi sesuai peraturan yang berlaku“.

Bandar Lampung, 07-Mei-2013 Penulis

xi

PERSEMBAHAN

Puji syukur ku persembahkan kepada Allah SWT untuk karunianya dalam kehidupanku hingga akhir hayatku...

Kepada kedua orangtuaku papa dan mamaterimakasih untuk do’a dan semangat yang telah diberikan dalam menuntun langkahku menjalani kehidupan hingga saat ini...

Terimakasih juga ku ucapkan kepada m’a ku vera anggraini, dan kakak ku very

ady sadewo, dan adik ku fenny mandasari yang selalu mendampingi ku selama ini

dengan memberikan motivasi serta semangat untuk menjadi lebih baik lagi kedepannya...

Terimakasih juga ku persembahkan kepada seseorang yang telah tiada yang sangat ku kagumi kepribadiannya dan akan selalu ada dihatiku selamanya...

ix

RIWAYAT HIDUP

Penulis dilahirkan di Kotabumi pada tanggal 07 Februari 1986, anak ke tiga dari empat bersaudara, dari pasangan Bapak Bambang Sugeng dan Ibu Indrawati.

Menjalani awal pendidikan dari Sekolah Dasar Negeri 2 Gedung Raja Kec. Hulu Sungkai Kab. Lampung Utara diselesaikan pada tahun 1997. Kemudian

meneruskan pendidikan di SLTP Persatuan Ngeluwar Kec. Muntilan Kab. Magelang Jawa Tengah diselesaikan pada tahun 2000. Dan meneruskan kembali ke jenjang SMA N 1 Sungkai Utara Kab. Lampung Utara diselesaikan pada tahun 2003.

xii

SANWACANA

Assalamualaikum Wr.Wb

Alhamdulilah segala puji bagi Allah SWT yang senantiasa melimpahkan rahmat dan karunianya sehingga dapat menyelesaikan penulisan skripsi ini yang

merupakan syarat untuk mencapai gelar sarjana Ekonomi.

Skripsi ini yang berjudul “Analisis Potensi dan Kontribusi PKB dan BBN-KB Kendaraan Bermotor Terhadap Pendapatan Asli Daerah (PAD) Kota Bandar LampungTahun 2007-2011”

Dalam menyelesaikan penelitian ini, penulis banyak mendapatkan bantuan, baik bimbingan, maupun saran dan kritik dari berbagai pihak dan sebagairasa syukur perkenankanlah penulis menyampaikan ucapan terima kasih yang setulus-tulusnya kepada :

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Bapak Muhammad Husaini, S.E., M.Si., selaku Ketua Jurusan Ekonomi Pembanguan Fakultas Ekonomi dan Bisnis Universitas Lampung. 3. Ibu Asih Murwiati, S.E., M.E selaku Seketaris Jurusan Ekonomi

Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung. 4. Bapak MA. Irsan Dalimunthe, S.E selaku Pembimbing Utama, yang telah

xiii

5. Bapak Yournie Atmadja, S.E,. M.Si selaku pembahas dan penguji yang telah banyak memberikan saran dan kritiknya demi kesempurnaan skripsi ini.

6. Ibu Ida Budiarty Da., S.E.,M.Si. selaku Pembimbing Akademik yang telah banyak membantu selama kuliah di Jurusan Ekonomi Pembangunan dan telah meluangkan waktunya memberikan tanda tangan.

7. Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis yang telah banyak memberikan bekal Ilmu Pengetahuan dengan segala ketulusannya. 8. Seluruh Staf dan Karyawan di Lingkungan Fakultas Ekonomi dan Bisnis

Universitas Lampung, Ibu Mardiana, S.Pd, Bang Herman, Mas Kuswara, dan lain-lain yang tak bisa disebutkan satu persatu, telah banyak

membantu penulis.

9. Seluruh Pegawai Badan Pusat Statistik (BPS) Provinsi Lampung dan DISPENDA Provinsi Lampung dan Dinas Pendapatan Daerah

(DISPENDA) Kota Bandar Lampung dan Kantor Bersama SAMSAT Rajabasa yang telah melayani keperluan data penulis dengan senyum dan keramah-tamahan.

10.Untuk kedua orangtuaku, Mama dan Papa, terimakasih telah banyak membantu dalam memberikan semangat Franki dalam menyelesaikan skripsi ini. Kesabaran Mama dan Papa akan berbuah keberhasilan untuk Franki, kasih dan sayang mama dan papa yang tak terhingga sehingga menjadikan Franki bisa menjadi pribadi yang sabar. Perjuangan dan jerih payah Mama dan Papa yang tak bisa Franki untuk membalasnya, baik itu pengorbanan, serta Do’a setiap hari sehingga bisa menjadi seorang Sarjana Ekonomi. Terima Kasih Ma..Pa.. atas semua yang sudah mama dan papa berikan untuk Franki, hanya karya kecil ini yang bisa Franki

persembahkan ke mama dan papa. Franki sayang mama dan papa. 11.Untuk m’a ku Vera Anggraini, franki mengucapkan terimakasih banyak

telah membantu selama ini baik itu dengan materi maupun semangat motivasi untuk franki dari awal kuliah sampai selesainya skripsi ini. 12.Untuk kakakku Very Ady Sadewo, terimakasih sudah menemani hari-hari

xiv

13.Untuk adikku Fenni Mandasari, terimakasih untuk saran yang membangun sampai selesainya skripsi kk ini.

14.Terimakasih untuk teman-teman di fakultas ekonomi dan bisnis yang tak bisa penulis sebutkan satu-persatu.

15.Untuk Almamater Universitas Lampung tercinta yang telah mendewasakan baik dalam berfikir maupun dalam bertindak.

Akhir kata penulis berharap semoga Allah SWT membalas budi baik

bapak/ibu dan rekan-rekan semua. Penulis menyadari sepenuhnya skripsi ini kurang dari kesempurnaan, hal ini karena kehilafan, keterbatasan dan

kemampuan penulis. Akhirnya penulis mengharapkan semoga skripsi ini dapat berguna dan bermanfaat untuk kita semua.

Wassalamualaikum.Wr.Wb Bandar Lampung, 07-Mei-2013 Penulis,

I.

PENDAHULUAN

A.Latar Belakang

Pemerintahan yang berhasil adalah pemerintahan yang harus mampu memberikan pelayanan yang berfokus pada masyarakat. Pelayanan yang berfokus pada

pelanggan ini akan berhasil apabila sejak awal pemerintah mampu memahami hambatan-hambatan yang dihadapi diantaranya ketidak pedulian aparat dalam menerapkan sistem kualitas pelayanan prima dan adanya ketidakberdayaan atau kurang responsifnya aparat dalam memahami dan menyerap keinginan

masyarakat yang dilayaninya.

Pendapatan daerah merupakan salah satu unsur penting dalam struktur APBD Provinsi Lampung, selain komponen Belanja dan Pembiayaan. Ini berarti, terealisasi atau tidaknya Program dan Kegiatan dalam Anggaran Pendapatan dan Belanja Daerah (APBD) Provinsi Lampung sangat ditentukan oleh tercapai atau tidaknya target pendapatan daerah.

2

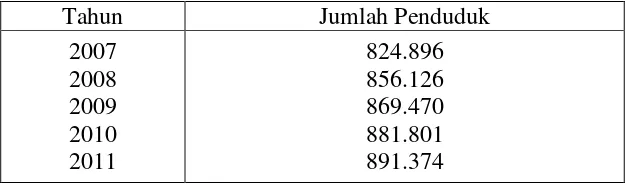

Tabel 1. Data Jumlah Penduduk di Kota Bandar Lampung Tahun 2007 – 2011 (dalam jiwa).

Tahun Jumlah Penduduk 2007 Sumber : Badan Pusat Statistik, 2012

Pada tabel 1 pertumbuhan penduduk di kota Bandar Lampung setiap tahunnya mengalami peningkatan. Bila di suatu wilayah perkotaan populasinya mengalami pertumbuhan yang cukup pesat, maka secara linier terjadi pula peningkatan jumlah kendaraan. Hal ini disebabkan karena adanya pertumbuhan penduduk di daerah perkotaan yang berarti semakin meningkatnya mobilitas warga masyarakat yang berakibat pada kepemilikan kendaraan pribadi. Permasalahan di sektor transportasi merupakan permasalahan yang banyak terjadi di berbagai kota, seperti halnya juga untuk kota bandar lampung.

3

Tabel 2. Jumlah Kendaraan Bermotor Roda Dua di Kota Bandar Lampung Tahun 2007 – 2011 (dalam unit).

Tahun Kendaraan Roda Dua 2007

Sumber: Satlantas Polresta Bandar Lampung, 2012

Pada tabel 2 tercatat kendaraan roda duadi kota Bandar Lampung mendominasi peningkatan jumlah dari kendaraan dari roda empat. Pada tahun 2007 kendaraan bermotor sebanyak 32.335 unit, dan melonjaktahun 2008 menjadi 42.724 unit, lalu di tahun 2009 meningkat menjadi 45.152 unit, dan pada 2010 jumlah sepeda motor meningkat lagi menjadi 47.487 unit, hingga di tahun 2011 meningkat lagi menjadi 48.539 unit.

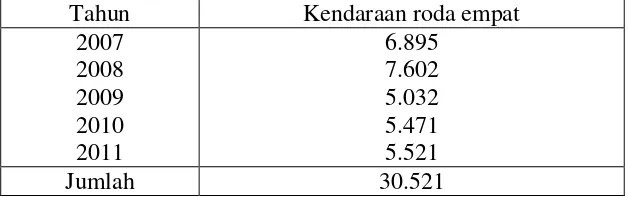

Tabel 3. Jumlah Kendaraan Bermotor Roda Empat di Kota Bandar Lampung Tahun 2007 - 2011(dalam unit).

Tahun Kendaraan roda empat 2007

Sumber: Satlantas Polresta Bandar Lampung, 2012

4

Dalam rangka intensifikasi kemampuan keuangan daerah, Pemerintah daerah harus melakukan berbagai kebijakan perpajakan, diantaranya dengan menetapkan Perda No. 2 Tahun 2011 tentang Pajak Daerah dan Perda No 3 Tahun 2011 tentang Retribusi Daerah. Pemberian kewenangan dalam pengenaan pajak dan retribusi daerah, diharapkan dapat mendorong Pemerintah daerah terus berupaya untuk mengoptimalkan PAD, khususnya yang berasal dari Pajak daerah seperti Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor roda dua maupun roda empat. Pendapatan Asli Daerah (PAD) adalah pendapatan yang diperoleh daerah berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan untuk mengumpulkan dana berguna sebagai keperluan daerah yang bersangkutan dalam membiayai kegiatannya.

Sedangkan pengertian pajak daerah menurut Undang-undang No. 34 Tahun 2000 Pasal 1 ayat 6 adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepala daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku,yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah.

Kota Bandar Lampung mempunyai lima jenis pajak daerah diantaranya yaitu : 1. Pajak Kendaraan Bermotor (PKB).

2. Bea Balik Nama - Kendaraan Bermotor (BBN-KB). 3. Pajak Bahan Bakar Kendaraan Bermotor.

5

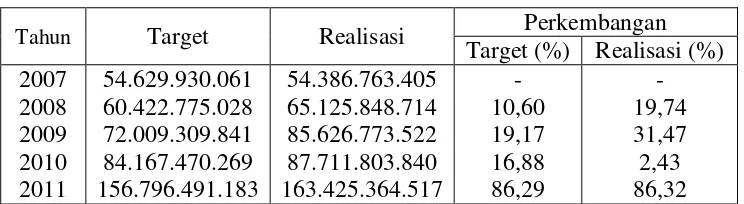

Tabel 4. Target dan Realisasi Pendapatan Asli Daerah (PAD) di Kota Bandar Lampung Tahun 2007 – 2011 (dalam rupiah).

Tahun Target Realisasi Perkembangan

Target (%) Realisasi (%) Sumber : Dinas Pendapatan Daerah Kota Bandar Lampung, 2012

Pada tabel 4 diatas memperlihatkan perkembangan pertumbuhan Pendapatan Asli Daerah (PAD) di Kota Bandar Lampung dari tahun 2007 sampai dengan tahun 2011, dengan target dan realisasi yang selalu mengalami peningkatan setiap tahunnya. Untuk target tertinggi pada tahun 2011 yaitu sebesar

Rp.156.796.491.183, dan mencapai pertumbuhan realisasi sebesar

Rp.163.425.364.517 dengan perkembangan target 86,29% dan realisasi 86,32%.

6

kepolisian yang mengeluarkan Surat Tanda Kendaraan Bermotor (STNK);

Dinas Pendapatan Provinsi yang menetapkan besarnya Pajak Kendaraan

Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor (BBN-KB); PT Jasa Raharja yang mengelola Sumbangan Wajib Dana Kecelakaan Lalu

Lintas Jalan (SWDKLLJ).

Samsat dituntut semakin kompetitif untuk memberikan pelayanan yang terbaik kepada wajib pajak kendaraan bermotor, seiring dengan makin kompleknya kebutuhan masyarakat sehingga masyarakat menginginkan pelayanan yang mudah, cepat dan dengan biaya yang rasional atau murah. Ini merupakan cara yang terbaik untuk memberikan tingkat kepuasan yang tinggi kepada wajib pajak. Pada akhirnya kepuasan wajib pajak akan membangun kepercayaan mereka kepada semua kegiatan pelayanan yang diberikan oleh SAMSAT khususnya pada Kantor Bersama Samsat Rajabasa di Kota Bandar Lampung.

Menurut peraturan daerah kota Bandar Lampung No.2 tahun 2011 dijelaskan bahwa Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama – Kendaraan Bermotor (BBN-KB) adalah salah satu dari berbagai macam pajak daerah yang pemungutannya dilakukan oleh pemerintah daerah kota Bandar Lampung.

Hasil penerimaan pajak tersebut dibagi kepada Daerah Kabupaten/Kota dengan perincian sebagai berikut :

a. Dari hasil penerimaan Pajak Kendaraan Bermotor ditetapkan sebagai berikut :

7

b. Dari hasil penerimaan Bea Balik Nama - Kendaraan Bermotor ditetapkan sebagai berikut :

1. 70% (tujuh puluh persen) untuk Pemerintah Propinsi. 2. 30% (tiga puluh persen) untuk Pemerintah Kabupaten/Kota.

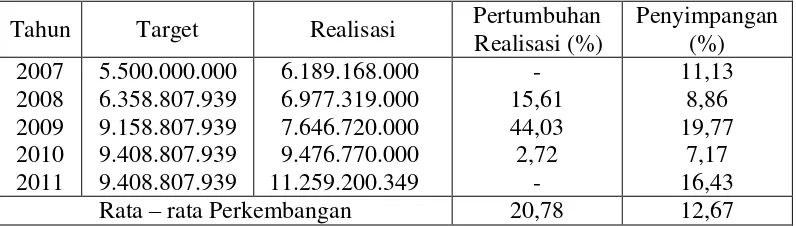

Tabel 5. Target dan Realisasi Pajak Kendaraan Bermotor (PKB) dan Bea Balik-Nama Kendaraan Bermotor (BBN-KB) di Wilayah Kota Bandar Lampung Tahun 2007 - 2011 (dalam rupiah).

Tahun Target Realisasi Pertumbuhan Realisasi (%) Sumber : Dinas Pendapatan Daerah Kota Bandar Lampung, 2012

Pada tabel 5 memperlihatkan target Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama – Kendaraan Bermotor (BBN-KB) yang telah ditentukan, setiap tahunnya meningkat dengan realisasi pada tahun 2007 sebesar Rp. 6.189.168.000, tahun 2008 Rp. 6.977.319.000, tahun 2009 Rp. 7.646.720.000, tahun 2010 Rp. 9.476.770.000, dan tahun 2011 Rp. 11.259.200.349. Rata-rata perkembangan pertumbuhan realisasi 20,78% dengan penyimpangan sebesar 12,67%.

8

1. Menyediakan Mobil Pelayanan Samsat Keliling, Setiap masyarakat yang akan membayar pajak mobil dan sepeda motor tidak perlu lagi jauh-jauh ke kantor samsat, cukup mendatangi unit pelayanan samsat keliling.

2. Pelayanan Samsat Delivery, pelayanan ini ditujukan bagi masyarakat yang tidak dapat datang langsung ke kantor Samsat, maka penyerahan berkas-berkas kendaraan masyarakat tersebut diantar ke alamat wajib pajak.

3. Pelayanan Samsat Drive Thru, Unit ini melayani pengesahan pajak kendaraan Roda Empat seperti Sedan, Jeep, Mikro Bus, Bus, Pick-Up, ST.Wagon, Truck, Tangki, Ambulance, Pemadam Api, dan Alat Berat, dengan pelayanan ini diharapkan sebuah sistem pelayanan yang cepat dan efisien.

4. Meluncurkan Samsat Online,Wajib pajak lebih mudah membayar pajak kendaraannya, tanpa dibatasi wilayah. Artinya, mereka tidak mesti memenuhi kewajiban di daerah asal kendaraan tersebut.

Etika Pelayanan Pegawai Samsat Rajabasa di Wilayah Bandar Lampung.

1. Sangggup melaksanakan reformasi secara transparant dan akuntable memangkas birokrasi dan menghilangkan pungutan yang tidak sesuai ketentuan.

2. Mengutamakan keteladanan dengan tampil secara profesional, bermoral, terampil, tegas, dan humanis.

3. Memberikan pelayanan dengan iklas, jujur, sabar, dan santun serta murah senyum.

4. Bekerja tepat waktu.

9

7. Sopan santun dan ramah tamah terhadap wajib pajak. 8. Bekerja dengan teliti.

9. Menjaga kebersihan ruang kerja.

10. Tidak merokok di ruang kerja dan pada saat jam pelayanan. 11. Tidak memakai sandal pada saat jam pelayanan.

12. Tidak menggunakan handphone pada saat jam pelayanan. 13. Tidak menerima tamu pada saat jam pelayanan.

14. Tidak boleh menjadi calo dalam bentuk apapun. 15. Tidak makan pada saat jam pelayanan.

Sistem pembayaran PKB dan BBN-KB pada Kantor Bersama SAMSAT Rajabasa memiliki serangkaian tata aturan dalam sistem pembayarannya untuk menertibkan penarikan pajak, maka ditetapkan sistem loket yaitu tata aturan yang memuat langkah-langkah dalam pembayaran pajak sebagai berikut:

Struktur Mekanisme Pendaftaran Kendaraan Bermotor Pada Kantor Bersama

Samsat Rajabasa di Wilayah Bandar Lampung.

POKJA A : Pendaftaran kendaraan baru dan pengurusan yang

dikuasakan.(Kepolisian, Dispenda, Jasa Raharja, Bank Lampung).

POKJA B : Pelayanan pengesahan pajak tahunan. (Kepolisian, Dispenda, Jasa

Raharja, Bank Lampung).

POKJA C : Pelayanan perpanjangan STNK, Balik Nama, Rubah Sifat, dan

Duplikat STNK. Kepolisian, Dispenda, Jasa Raharja, Bank Lampung). POKJA D : Pelayanan pembayaran pajak kendaraan dengan penjaminan

10

Mekanisme Pendaftaran Kendaraan Bermotor Pada Kantor Bersama Samsat Rajabasa di Wilayah Bandar Lampung.

WAKTU PELAYANAN

RANMOR BARU : 2 JAM

PENGESAHAN: 15 MENIT

PERPAJAKAN STNK: 30 MENIT

GANTI PEMILIK: 60 MENIT

WAJIB PAJAK

POKJA - A

Kendaraan Baru

Yang Dikuasakan

Loket 1 Pendaftaran

KTP

Faktur STNK / BPKB

Surat Kuasa

Loket 2 Penetapan

PKB

BBN-KB

SWDKLLAJ

Bank Lampung (Kasir)

Validasi

Cetak STNK dan TNKB

POKJA - B

Pengesahan

Teliti Ulang / Tahunan

Loket 1 Pendaftaran

KTP

STNK

BPKB ASLI

Loket 2 Penetapan

PKB

BBN-KB

SWDKLLAJ

Bank Lampung (Kasir)

Validasi

POKJA - D

Leasing / Kendaraan

Yang Dialih / Dikuasakan

Loket 1 Pendaftaran

Cek Fisik

KTP

STNK

Keterangan

Leasing BPKB

Loket 2 Penetapan

PKB

Loket 1 Pendaftaran

Cek Fisik

KTP

STNK

BPKB Asli

Kwitansi

Loket 2 Penetapan

PKB

BBN-KB

SWDKLLAJ

Bank Lampung (Kasir)

11

Dari uraian diatas dan penjelasan diatas, maka penulis memberi judul pada

penelitian ini ”Analisis Potensi dan Kontribusi PKB dan BBN-KB Kendaraan

Bermotor Terhadap Pendapatan Asli Daerah (PAD) Kota Bandar Lampung Tahun 2007-2011”.

B.Rumusan Masalah

Berdasarkan latar belakang di atas dirumuskan permasalahan sebagai berikut:

1. Seberapa besar potensi penerimaan Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama - Kendaraan Bermotor (BBN-KB) Roda Dua dan Roda Empat pada kantor bersama samsat rajabasa terhadap Pendapatan Asli Daerah (PAD) di Wilayah Kota Bandar Lampung.

2. Seberapa besar kontribusi penerimaan Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama - Kendaraan Bermotor (BBN-KB) Roda Dua dan Roda Empat pada kantor bersama samsat rajabasa terhadap Pendapatan Asli Daerah (PAD) di Wilayah Kota Bandar Lampung.

C.Tujuan Penelitian

Tujuan teoritis dari penelitian ini adalah sebagai berikut:

12

2. Untuk mengetahui besarnya kontribusi penerimaan Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama - Kendaraan Bermotor BBN-KB) Roda Dua dan Roda Empat pada kantor bersama samsat rajabasa terhadap Pendapatan Asli Daerah (PAD) di Wilayah Kota Bandar Lampung.

D.Kerangka Pemikiran

Apabila kegiatan pemerintah dalam melaksanakan pembangunan semakin meningkat, maka konsekuensinya adalah diperlukan pembiayaan yang jumlahnya meningkat pula sesuai dengan kegiatan pemerintah. Agar kebutuhan akan dana tersebut dapat terpenuhi, maka pemerintah memerlukan sumber-sumber

penerimaan. Salah satu sumber penerimaan daerah adalah pajak, penerimaan daerah yang dominan adalah berasal dari pajak khususnya bersumber dari Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama – Kendaraan Bermotor BBN-KB) baik Kedaraan Roda Dua maupun Roda Empat yang merupakan pemasukan daerah yang cukup potensial.

II.

TINJAUAN PUSTAKA

A. Pelayanan Publik

Pelayanan adalah suatu kegiatan atau urutan kegiatan yang terjadi dalam interaksi langsung antara seseorang dengan orang lain atau mesin secara fisik, dan

menyediakan kepuasan pelanggan. Dalam Kamus Besar Bahasa Indonesia

mendefenisikan sebagai berikut : “pelayanan sebagai usaha melayani kebutuhan

orang lain, sedangkan melayani adalah membantu menyiapkan (mengurus) apa yang diperlukan seseorang.

Pelayanan umum yang dilakukan oleh siapapun tidak terlepas dari tiga macam bentuk pelayanan menurut Keputusan Menteri Negara Pendayagunaan Aparatur Negara Nomor 63 Tahun 2003 Tentang Pedoman Umum Penyelenggaraan Pelayanan Publik, yaitu:

1. Pelayanan Dengan Lisan

14

Memahami benar masalah-masalah yang termasuk dalam bidang

tugasnya.

Mampu memberikan penjelasan apa yang diperlukan dengan lancar,

singkat tetapi cukup jelas sehingga memuaskan bagi mereka yang ingin memperoleh kejelasan mengenai sesuatu.

Bertingkahlaku sopan dan ramah.

2. Pelayanan Melalui Tulisan

Pelayanan berbentuk tulisan merupakan bentuk pelayanan yang paling menonjol dalam pelaksanaan tugas. Tidak hanyak dari segi jumlah, tetapi juga dari segi perannya. Apalagi kalu dilihat bahwa sistem layanan jarak jauh karena faktor biaya agar layanan dalam bentuk tulisan dapat memuaskan pihak yang dilayani, suatu hal yang harus diperhatikan adalah faktor kecepatan, baik dalam pengolahan masalah maupun dalam proses

penyelesaian (pengetikan, penandatanganan, dan pengiriman kepada yang bersangkutan).

3. Pelayanan Berbentuk Perbuatan

15

Pengertian publik menurut pendapat Oemi Abdurahman dalam bukunya yang berjudul Dasar-Dasar Public Relations adalah mereka yang memiliki kepentingan bersama, terstrukturisasi, serta memiliki solidaritas antar sesama seperti

pendapatnya berikut ini :

Sekelompok orang yang menaruh perhatian pada suatu hal yang sama,

mempunyai minat dan kepentingan yang sama. Publik dapat merupakan kelompok kecil, terdiri atas orang-orang dengan jumlah sedikit, juga dapat merupakan sekelompok besar. Biasanya individu-individu yang termasuk kedalam kelompok itu mempunyai solidaritas terhadap kelonpoknya, walaupun tidak terikat oleh struktur yang nyata, tidak berada pada suatu tempat atau ruang atau tidak mempunyai hubungan langsung. (Abdurrahman, 1995: 28).

Publik dapat diartikan sebagai kelompok kecil atau sekelompok besar yang terdiri dari orang-orang banyak maupun sedikit yang memiliki tingkat perhatian yang cukup tinggi terhadap suatu hal yang sama. Sekelompok orang tersebut memiliki tingkat solidaritas yang tinggi. Rachmadi membagi publik menjadi dua jenis, yaitu:

1. Publik intern

16

2. Publik ekstern

Adalah orang luar atau publik umum (masyarakat), yang mendapatkan pelayanan dari birokrasi pemerintah dibidang pelayanan publik, maka publik atau khalayak eksternal adalah rakyat atatu masyarakat secara keseluruhan.

Pemerintah dituntut untuk mampu mengelola dan memanfaatkan sarana-sarana yang dipilih bagi pengadaan pelayanan umum terpadu secara tepat, cepat, dan lengkap untuk menghasilkan pelayanan yang lebih baik seperti yang dikemukakan oleh Sedarmayanti, sebagai berikut:

Pemanfaatan sarana dan prasarana yang baik akan mencerminkan kualitas yang baik pula. Tjiptono berpendapat bahwa yang akan timbul sebagai manfaat dari kualitas pelayanan yang baik adalah:

1. Hubungan perusahaan dan para pelanggannya menjadi harmonis. 2. Hubungan tersebut merupakan dasar bagi pembelian secara berulang. 3. Dapat mendorong terciptanya loyalitas pelanggan.

4. Membentuk rekomendasi dari mulut ke mulut yang menguntungkan bagi perusahaan.

17

B. Faktor Pendukung Pelayanan Publik

Pelayanan publik pada dasarnya memuaskan kebutuhan masyarakat yang

diberikan oleh pemerintah, oleh karena itu Moenir berpendapat bahwa pemerintah dalam memberikan pelayanan publik terbaik kepada publik, dapat dilakukan dengan cara:

1. Kemudahan dalam pengurusan kepentingan. 2. Mendapatkan pelayanan secara wajar.

3. Mendapatkan perlakuan yang sama tanpa pilih kasih. 4. Mendapatkan perlakuan yang jujur dan terus terang.

(Moenir, 2006: 47)

Pelayanan yang memuaskan dapat memberikan dampak yang positif untuk masyarakat, sesuai dengan pendapat Moenir bahwa dampak positif tersebut adalah:

1. Masyarakat menghargai kepada korps pegawai. 2. Masyarakat patuh terhadap aturan-aturan layanan. 3. Masyarakat akan merasa bangga kepada korps pegawai. 4. Adanya kegairahan usaha dalam masyarakat, dan

5. Adanya peningkatan dan pengembangan dalam masyarakat menuju segera tercapainya masyarakat yang adil dan makmur berdasarkan Pancasila. (Moenir, 2006: 47)

18

1. Hak dan kewajiban, baik bagi pemberi dan penerima pelayanan publik tersebut, harus jelas dan diketahui dengan baik oleh masing-masing pihak, sehingga tidak ada keragu-raguan dalam pelaksanaannya.

2. Pengaturan setiap bentuk pelayanan umum harus disesuaikan dengan kondisi kebutuhan dan kemampuan masyarakat untuk membayar, berdasarkan ketentuan perundang-undangan yang berlaku, dengan tetap berpegang pada efisiensi dan efektifitasnya.

3. Mutu proses keluaran dan hasil pelayanan publik tersebut harus diupayakan agar dapat memberikan keamanan, kenyamanan, kelancaran dan kepastian hukum yang dapat dipertanggungjawabkan.

4. Apabila pelayanan publik yang diselenggarakan oleh Instansi atau Lembaga

Pemerintah atau Pemerintahan “terpaksa harus mahal”, maka Instansi atau

Lembaga Pemerintah atau Pemerintahan yang bersangkutan berkewajiban

“memberi peluang” kepada masyarakat untuk ikut menyelenggarakannya,

sesuai dengan peraturan perundang-undangan yang berlaku. (Ibrahim, 2008 : 19-20)

Komitmen pelayanan jasa yang baik dalam upaya mempertahankan dan untuk meningkatkan mutu pelayanan yang berkualitas, maka suatu institusi pemerintah atau organisasi publik harus melakukan pengukuran terhadap kualitas pelayanan yang telah disajikannya. Tujuan pelayanan publik pada dasarnya adalah

19

1. Transparansi

Transparansi adalah pelayanan yang bersifat terbuka, mudah, dan dapat diakses oleh semua pihak yang membutuhkan dan disediakan secara memadai serta mudah dimengerti.

2. Akuntabilitas

Akuntabilitas adalah pelayanan yang dapat dipertanggungjawabkan sesuai dengan peraturan perundang-undangan.

3. Kondisional

Kondisional adalah pelayanan yang sesuai dengan kondisi dan kemampuan pemberi dan penerima pelayanan.

4. Partisipatif

Partisipatif adalah pelayanan yang dapat mendorong peran serta masyarakat dalam penyelenggaraan pelayanan publik dengan memperhatikan aspirasi, kebutuhan, dan harapan masyarakat.

5. Kesamaan hak

Kesamaan hak adalah pelayanan yang tidak melakukan diskriminasi dilihat dari aspek apa pun khususnya suku, ras, agama, golongan, status sosial, dan lain-lain.

6. Keseimbangan hak dan kewajiban

Keseimbangan hak dan kewajiban adalah pelayanan yang mempertimbangkan aspek keadilan antara pemberi dan penerima pelayanan publik.

20

C. Pengertian, Fungsi, Manfaat dan Prinsip Pengenaan Pajak Daerah

Pajak disamping berperan sebagai sumber pendapatan yang utama juga berperan sebagai alat pengatur. Oleh karena itu perlu dipahami bagaimana penerimaan pajak dikumpulkan dan apa dampaknya terhadap individu wajib pajak maupun terhadap perekonomian secara keseluruhan.

1. Pengertian Pajak Daerah

Berdasarkan Undang-Undang Nomor 34 Tahun 2000 (Mardiasmo, 2002:98) Pajak daerah adalah:

Pajak Daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah.

2. Fungsi Pajak

Fungsi pajak dalam masyarakat suatu negara terbagi dalam dua fungsi, (mardiasmo, 2002:2) adalah sebagai berikut:

a. Fungsi Budgeter yaitu fungsi pajak yang bertujuan untuk memasukkan penerimaan uang kas negara sebanyak-banyaknya dalam mengisi RAPBN, sesuai dengan target penerimaan pajak yang telah ditetapkan. Fungsi budgeter ini berlaku baik penerimaan pajak pusat dalam RAPBN, maupun untuk penerimaan pajak daerah dalam APBN.

b. Fungsi Reguler (mengatur) yaitu fungsi tidak langsung untuk memasukkan uang sebanyak mungkin, tetapi pajak dipakai sebagai alat untuk

21

karena adanya fasilitas = fasilitas pajak, maka hal demikian dapat menumbuhkan obyek pajak dan subyek pajak yang lebih banyak lagi sehingga tumbuhnya basis pajak lebih meningkat.

3. Manfaat Pajak

a. Sebagai sumber penerimaan negara

Penerimaan pajak dimaksudkan dalam Anggaran Pendapatan Belanja Negara (APBN) dalam sisi penerimaan digunakan untuk membiayai pengeluaran pemerintah.

b. Sebagai fasilisator penyelenggaraan pembangunan nasional

Pajak mempunyai peranan penting sebagai sumber dana pembiayaan pembangunan nasional karena sejak tahun 1980-an penerimaan pajak memiliki jumlah diatas jumlah pos-pos penerimaan lain.

c. Sebagai alat pemerataan pembangunan

Untuk mewujudkan keadilan sosial, dibutuhkan instrumen-instrumen yang menjamin pemerataan sosial ekonomi masyarakat. Pajak sebagai alat pemerataan pendapatan dilakukan dengan penerapan tarif pajak progresif dan dana yang terkumpul dialokasikan untuk kepentingan golongan masyarakat menengah kebawah misalnya dengan perbaikan fasilitas kesehatan dam pendidikan bagi warga kurang mampu.

4. Prinsip Pengenaan Pajak

Sebagai sumber pendapatan dari pemerintah daerah, dalam pengenaan pajak harus memenuhi unsur-unsur sebagai berikut:

a. Unsur keadilan

22

b. Unsur kepastian

Yaitu bahwa pajak hendaknya dikenakan secara jelas, pasti dan tegas kepada setiap wajib pajak. Hal ini akan menolong pemerintah dalam membuat perkiraan rencana pendapatan daerah yang akan datang. c. Unsur kelayakan

Bahwa dalam pemungutan pajak daerah, wajib pajak harus dengan senang hati membayar pajak kepada pemerintah karena pajaknya harus dibayarnya layak dan tidak memberatkan wajib pajak.

d. Unsur ekonomi (efisien)

Yaitu bahwa pajak daerah yang dipungut pemerintah daerah jangan samapi menciptakan biaya pemungutan yang lebih tinggi daripada pendapatan pajak yang diterima pemerintah daerah.

e. Unsur ketepatan

Yaitu bahwa pajak tersebut dipungut tepat pada waktunya dan jangan samapi memperberat anggaran pendapatan dan belanja pemerintah daerah yang bersangkutan.

D. Pajak Kendaraan Bermotor dan Bea Balik Nama - Kendaraan Bermotor

Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama - Kendaraan Bermotor (BBN-KB) adalah pajak atas kepemilikan atau penguasaan kendaraan bermotor. Pajak Kendaraan Bermotor pada dasarnya merupakan pajak pusat, namun setelah dikeluarkan UU No. 32 Tahun 2004 tentang pemerintahan daerah maka Pajak Kendaraan Bermotor menjadi pajak daerah yang dalam pengelolaannya

23

provinsi atau daerah yang kemudian oleh daerah dipergunakan untuk pembiayaan dalam berbagai kegiatan pembangunan.

1. Dasar Pengenaan Pajak Kendaraan Bermotor

Dasar pengenaan pajak kendaraan bermotor dihitung sebagai perkalian dari dua unsur pokok yaitu:

a. Nilai jual kendaraan bermotor.

b. Bobot yang mencerminkan secara relatif kadar kerusakan jalan dan pencemaran lingkungan akibat pengunaan kendaraan bermotor.

Sedangkan untuk menghitung dasar pengenaan PKB, dihitung berdasarkan faktor-faktor sebagai berikut:

a. Tekanan gandar.

b. Jenis bahan bakar kendaraan bermotor.

c. Jenis penggunaan, tahun pembuatan dan ciri-ciri mesin dari kendaraan bermotor.

Besarnya tarif PKB adalah sebagai berikut:

a. 1% untuk kendaraan bermotor umum.

b. 1,5% untuk kendaraan bermotor bukan umum.

24

2. Subjek dan Wajib Pajak Kendaraan Bermotor

Subjek Pajak Kendaraan Bermotor adalah setiap orang pribadi atau badan yang memiliki dan menguasai kendaraan bermotor dengan memperoleh manfaat atas kendaraan bermotor tersebut.

Wajib pajak kendaraan bermotor adalah badan atau orang yang memiliki kendaraan bermotor dan berdomisili didaerah (Peraturan Daerah Provinsi Lampung Tingkat I Lampung Nomor 2 Tahun 2011), yang bertanggung jawab atas pembayaran PKB adalah sebagai berikut:

a. Untuk milik perseorangan adalah orang yang bersangkutan, kuasanya atau ahli warisnya.

b. Untuk badan adalah pengurusnya atau kuasanya.

3. Objek Pajak Kendaraan Bermotor

Sedangkan yang menjadi objek pajak kendaraan bermotor adalah kepemilikan atau penguasaan kendaraan bermotor, tidak termasuk kepemilikan penguasaan kendaraan bermotor alat-alat berat dan alat-alat besar yang tidak digunakan sebagai alat angkutan orang dan barang dijalan umum, namun ada yang

25

4. Kedudukan Pajak Kendaraan Bermotor Dalam Pajak Daerah

Kedudukan pajak kendaraan bermotor didalam pajak daerah sangat besar potensinya terhadap Pendapatan Asli Daerah (PAD). Dalam hal ini dapat

dibuktikan dari pendapatan yang diterima dari Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor (BBN-KB) yang menyumbang paling besar terhadap PAD Provinsi Lampung.

Pajak Kendaraan bermotor ini merupakan jenis pajak yang pengelolaannya diserahkan kepada Dinas Pendapatan Provinsi Lampung. Menurut

Undang-undang No.34 Tahun 2004 pasal 2 ayat (1) huruf (a) yang berbunyi pajak provinsi terdiri dari pajak kendaraan bermotor dan kendaraan diatas air. Dari rumusan pasal tersebut jelas bahwa pajak kendaraan bermotor itu ditarik oleh provinsi. Dengan demikian di daerah kabupaten/kota tidak diizinkan melaksanakan pungutan pajak kendaraan bermotor. Maka provinsi menyerahkannya kepada Dinas Pendapatan Daerah Provinsi Lampung sebagai pengelolaannya dan masalah pembagian hasil pajaknya diserahkan kepada biro keuangan sekretariat daerah Provinsi Lampung melalui kas daerah.

E. Hubungan Keuangan Pemerintah Provinsi dan Kota

Dalam penyelenggaraan pemerintah daerah ada tiga prinsip yang dipakai yaitu :

1. Digunakan asas Desentralisasi, Dekonstralisasi dan Tugas Pembantu. 2. Penyelenggaraan asas Desentralisasi secara utuh dan bulat dilaksanakan di

26

3. Asas tugas pembantuan dilaksanakan di daerah provinsi, daerah kabupaten, daerah kota.

Desentralisasi adalah pelimpahan kewenangan dari pemerintah pusat atau kepala wilayah atau kepala instansi vertikal tingkat atasnya kepada pejabat di daerah. Daerah yang di bentuk berdasarkan asas desentralisasi dan dekonsentrasi adalah daerah provinsi, sedangkan daerah yang dibentuk berdasarkan asas desentralisasi adalah daerah kabupaten atau kota.

Berdasarkan Pasal 21 ayat (1) Peraturan daerah Wilayah Kota Bandar Lampung Nomor 2 Tahun 2011 Tentang Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama - Kendaraan Bermotor (BBN-KB), pembagian hasil Pajak Provinsi untuk bagian Masing-masing Daerah Kabupaten atau Kota ditetapkan dengan

memperhatikan aspek pemerataan dan potensi.

a. Dari hasil penerimaan Pajak Kendaraan Bermotor di tetapkan sebagai berikut : 1. 70 % (tujuh puluh persen) untuk Pemerintah Provinsi

2. 30% (tiga puluh persen) untuk Kabupaten / Kota

b. Dari hasil penerimaan Bea Balik Nama - Kendaraan Bermotor di tetapkan sebagai berikut :

1. 70 % (tujuh puluh persen) untuk Pemerintah Provinsi 2. 30% (tiga puluh persen) untuk Kabupaten / Kota

III.

METODE PENELITIAN

A.Jenis dan Sumber Data

Data yang dikumpulkan untuk penelitian kemudian diolah dan dianalisis dalam penelitian ini dengan menggunakan data sebagai berikut:

1. Data Sekunder

Data sekunder adalah data yang diperoleh dari berbagai literatur, karya ilmiah dan dokumern-dokumen yang berhubungan dengan penelitian ini dan berupa data dokumen tahun 2007 – 2011 yang digunakan antara lain arsip mengenai Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama - Kendaraan Bermotor (BBN-KB) yang berasal dari Kantor Bersama SAMSAT Rajabasa dan Dinas Pendapatan Daerah Provinsi Lampung dan Dinas Pendapatan Kota Bandar Lampung.

2. Penelitian Lapangan

28

B.Alat Analisis

Alat analisis yang digunakan adalah dengan pendekatan deskriptif kualitatif dan deskriptif kuantitatif.

1. Analisis Deskriptif Kualitatif

Yaitu menganalisis dan menguraikan atas data yang diperoleh kemudian dijabarkan sesuai dengan masalah dan mencari pemecahannya dengan

menggunakan teori-teori pendukung yang berhubungan dengan masalah yang diteliti.

2. Analisis Deskriptif Kuantitatif

Yaitu untuk mengetahui besarnya Potensi dan kontribusi sumbangan sektor Samsat rajabasa setiap tahunnya terhadap keseluruhan Pendapatan Daerah di Wilayah Kota Bandar Lampung dari Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama – Kendaraan Bermotor (BBN-KB) pada Samsat Rajabasa di Wilayah Kota Bandar Lampung. Untuk menghitung total pendapatan yaitu dengan menggunakan metode perhitungan yang dibuat menjadi berikut:

Perhitungan Persentase Pertumbuhan Realisasi :

Pertumbuhan Realisasi = t1-t0

t0

x 100%

(Sadono Sukirno, 2001)

Dimana t1 adalah tahun yang sedang berjalan.

29

Perhitungan Persentase Penyimpangan :

Persentase Penyimpangan = Realisasi −Target

Realisasi x 100%

(Ibnu Syamsi, 1983)

Perhitungan Potensi Penerimaan Pajak Kendaraan Bermotor dan Bea Balik

Nama - Kedaraan Bermotor : Potensi :

Roda Dua = Jumlah penerimaan dari Kendaraan Bermotor Roda Dua

yang melunasi PKB + Jumlah Tunggakan dari Penerimaan PKB + Jumlah Penerimaan dari BBN-KB

Roda Empat = Jumlah penerimaan dari Kendaraan Bermotor Roda

Empat yang melunasi PKB + Jumlah Tunggakan dari Penerimaan PKB + Jumlah Penerimaan dari BBN-KB

Perhitungan Kontribusi Penerimaan Pajak Kendaraan Bermotor (PKB) dan

Bea Balik Nama - Kendaraan Bermotor (BBN-KB) Roda Dua dan Roda Empat Terhadap PAD di Wilayah Bandar Lampung.

Kontribusi : Realisasi Penerimaan PKB dan BBN−KB

Realisasi Pendapatan Asli Daerah Kota Bandar Lampung x 100%

C.Gambaran Umum

30

Sebagai hasil dari perbaikan atau peningkatan tersebut, maka terbitlah Surat Keputusan (SK) bersama Menteri Pertahanan dan Keamanan, Menteri Keuangan dan Menteri Dalam Negeri No. Pol:KEP/13/XIV/1976, No:

KEP/1963/MK/IV/12/1976, No. 311 tahun 1976 tentang peningkatan kerjasama antara pemerintah daerah (PEMDA) tingkat I, kepolisian dan departemen keuangan yaitu dalam upaya peningkatan dalam pada masyarakat serta peningkatan khususnya mengenai peningkatan pungutan Pajak Kendaraan Bermotor dan Bea Balik Nama - Kendaraan Bermotor. Melalui keputusan bersama tiga menteri tersebut, maka terciptalah Sistem Administrasi Manunggal Satu Atap (SAMSAT) bagi instansi yang berkepentingan didaerah yang

bersangkutan, dalam hal ini Kota Bandar Lampung. Selain itu SAMSAT sebagai unit pelaksana teknis juga mempermudah wajib pajak dalam memenuhi

kewajibannya, karena cukup hanya menuju satu kantor saja.

Dalam setiap pengurusan surat-surat kendaraan bermotor di Kantor Bersama SAMSAT tentunya akan melalui prosedur dan tata cara pengurusan serta

pembayarannya. Prosedur pengurusan dan pembayaran dalam setiap kinerja akan berbeda menurut pelayanan yang akan dibutuhkan. Hal ini untuk menghindari terjadinya penumpukan tugas pada satu bagian atau petugas maupun instansi tertentu.

Kepolisian yang mengeluarkan Surat Tanda Kendaraan Bermotor (STNK); Dinas Pendapatan Provinsi yang menetapkan besarnya Pajak Kendaraan

Bermotor (BBN-KB);

PT Jasa Raharja yang mengelola Sumbangan Wajib Dana Kecelakaan Lalu

V.

SIMPULAN DAN SARAN

A. Simpulan

Berdasarkan hasil perhitungan pada bab sebelumnya tentang potensi penerimaan dan kontribusi penerimaan dari Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama – Kendaraan Bermotor (BBN-KB) tahun 2007-2011 untuk kendaraan Roda Dua dan Roda Empat pada kantor bersama samsat rajabasa di Wilayah Kota Bandar Lampung, maka dapat disimpulkan :

48

Sedangkan Potensi penerimaan Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama – Kendaraan Bermotor (BBN-KB) untuk kendaraan Roda Empat mengalami kondisi yang cukup baik untuk setiap tahunnya, ini berarti

mengalami potensi penerimaan yang cukup optimal. Hal ini dapat dilihat dari dari tahun 2007-2011, pada tahun 2007 potensi penerimaan sebesar Rp. 100.519.108.480, dan tahun 2008 meningkat sebesar Rp. 148.596.322.950, namun pada tahun 2009 sempat menurun menjadi Rp. 123.845.777.321, kembali meningkat pesat pada tahun 2010 sebesar Rp.193.475.815.625, dan pada tahun 2011 kembali meningkat sebesar Rp.253.507.884.138, dengan total Potensi penerimaan untuk kendaraan Roda Empat sebesar Rp. 819.944.908.514.

2. Kontribusi penerimaan dari Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama – Kendaraan Bermotor (BBN-KB) untuk Kendaraan Roda Dua dan Roda Empat terhadap Pendapatan Asli Daerah (PAD) di Wilayah Kota Bandar Lampung mengalami kondisi yang fluktuatif. Hal ini dapat dilihat dari

49

Hal ini menunjukkan bahwa kontibusi penerimaan terhadap Pendapatan Asli Daerah (PAD) Kota Bandar Lampung belum optimal, karena berdasarkan oleh skala interval kontribusi bahwa keadaan ini menunjukkan kontribusi yang diberikan dari penerimaan PKB dan BBN-KB termasuk dalam kategori sangat kurang. Oleh karena itu diperlukan beberapa upaya dalam memperbaiki kinerja dari kantor besama samsat rajabasa untuk dapat mengoptimalkan penerimaan dari Pajak Kendaraan (PKB) dan Bea Balik Nama – Kendaraan Bermotor (BBN-KB) untuk kendaraan Roda Dua maupun kendaraan Roda Empat.

B. Saran

50

2. Kantor bersama samsat rajabasa sebagai penghasil dari Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama - Kendaraan Bermotor (BBN-KB) memerlukan kinerja yang maksimal dalam upaya untuk dapat menghasilkan penerimaan yang optimal terhadap Pendapatan Asli Daerah (PAD) di Wilayah Kota Bandar Lampung. Untuk menunjang terciptanya penerimaan yang optimal diperlukan pihak seperti Dispenda yang sangat berwenang penuh untuk pengadaan anggaran sarana dan prasarana, sehingga sumber daya manusia yang berperan sebagai pelaksana dapat melaksanakan kinerja dengan optimal dan hal tersebut tentu dapat menunjang juga terhadap penerimaan Pendapatan Asli Daerah (PAD) yang akan menghasilkan penerimaan yang optimal.

DAFTAR PUSTAKA

Departemen Dalam Negeri. 2004. Undang-undang Otonomi Daerah. Tamita Utama Jakarta.

Djayasinga, Maerselina 2006. Ekonomi Publik Suatu Pengantar. Penerbit Universitas Lampung. Bandar Lampung.

Falepi MS, Doni. 2010. Potensi Penerimaan Pajak Kendaraan Bermotor (PKB)

Roda Dua di Kota Bandar Lampung. Skripsi FE Unila Bandar Lampung.

Intruksi Keputusan Menteri Negara Pendayagunaan Aparatur Negara Nomor 63 Tahun 2003 Tentang Pedoman Umum Penyelenggaraan Pelayanan

Publik.

Kansil, C.S.T. 1979. Pokok-Pokok Pemerintahan di Daerah. Aksara Baru, Jakarta.

Keputusan bersama Menteri Pertahanan dan Keamanan, Menteri Keuangan dan Menteri Dalam Negeri No. Pol:KEP/13/XIV/1976, No:

KEP/1963/MK/IV/12/1976, No. 311 tahun 1976 tentang peningkatan kerjasama antara pemerintah daerah (PEMDA) tingkat I, kepolisian dan departemen keuangan yaitu dalam upaya peningkatan dalam pada

masyarakat serta peningkatan khususnya mengenai peningkatan pungutan Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama - Kendaraan Bermotor (BBN-KB).

Mangkoesobroto, Geritne. 2003. Ekonomi Publik. BPFE. Yogyakarta.

Moenir, H A S. 1992. Manajemen Pelayanan Umum di Indonesia. Penerbit Bumi Aksara. Jakarta.

Muslimin, Amrah. 1978. Aspek-Aspek Hukum Otonomi Daerah. Alumni, Bandung.

Peraturan Daerah Wilayah Kota Bandar Lampung Nomor 2 Tahun 2011 Tentang Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama - Kendaraan Bermotor (BBN-KB).

Peraturan Daerah Wilayah Kota Bandar Lampung Nomor 3 Tahun 2011 tentang Retribusi Daerah.

Siagian, P. Sondang. 1992. Filsafat Administrasi. Gunung Agung, Jakarta. Suradinata, Ermaya. 1993. Kebijakan Pembangunan dan Pelaksanaan Otonomi

Daerah. Ramadan, Bandung.

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah. Undang-Undang Nomor 34 Tahun 2000 tentang Pajak Daerah.

Undang-Undang Nomor 34 Tahun 2000 Pasal 1 ayat 6 tetang Penyelenggaraan pemerintah Daerah dan Pembangunan Daerah.

Wasistiono, Sadu. 2003. Kapita Selekta Penyelenggaraan Pemerintah Daerah. Fokusmedia, Bandung

Yudoyono, Bambang. 2002. Otonomi Daerah Desentralisasi dan Pengembangan

SDM Aparatur Pemda dan Anggota DPRD. Pustaka Sinar Harapan,