NASABAH PT BANK CIMB NIAGA SYARIAH CABANG BANDAR LAMPUNG

Oleh Yulinda Trecia

Kualitas pelayanan merupakan salah satu faktor yang dijadikan pertimbangan oleh nasabah dalam memilih Bank. Meningkatnya tingkat persaingan antar lembaga keuangan syariah telah mengarahkan bisnis jasa perbankan mecari cara untuk mendiferensiasikan diri mereka terhadap pesaing. Strategi yang dapat menunjang keberhasilan bisnis dalam sektor perbankan adalah berusaha menawarkan kualitas pelayanan yang tinggi. Penelitian ini dilakukan pada nasabah PT. Bank CIMB Niaga Syariah Cabang Bandar Lampung.

terhadap kepuasan nasabah PT Bank CIMB Niaga Syariah Cabang Bandar lampung

Teknik yang digunakan dalam pengambilan sampel penelitian ini adalah Accidental Sampling. Jumlah sampel yang digunakan dalam penelitian ini

sebanyak 100 responden. Metode analisis data yang digunakan adalah uji validitas dan uji reliabilitas kuesioner. Tahap selanjutnya, data kuesioner dianalisis dengan regresi berganda melalui melalui uji-F, uji-t dengan tingkat signifikansi 0,05 atau α = 5%.

Berdasarkan hasil penelitian ini dapat diketahui bahwa variabel kualitas pelayanan yaitutangibles, reliability, responsiveness, assurance,danemphatyberpengaruh terhadap kepuasan nasabah PT. Bank CIMB Niaga Syariah Cabang Bandar Lampung. Seperti Hasil perhitungan uji F bahwa F hitung lebih besar

dibandingkan nilai F tabel (19.753 > 2.47) maka Ho ditolak dan Ha diterima. Sedangkan Koefisien determinan (Adjusted R Square) sebesar 0,512 atau 51,2%,

maka pengaruh variabel X secara serentak terhadap variabel Y sebesar 51,2%.

Sedangkan uji t di ketahui bahwa t hitung dari setiap variable lebih besar dari t tabel

I. PENDAHULUAN

1.1. Latar Belakang

Lembaga keuangan perbankan adalah instrumen penting dalam memperlancar

jalannya pembangunan suatu bangsa. Saat ini perbankan Syariah telah memasuki

persaingan berskala global, merupakan suatu tantangan yang harus dihadapi dan

ditangani oleh Bank Syariah untuk dapat memberikan kontribusi dalam pembangunan

bangsa. Banyaknya Bank Syariah yang berdiri, maka konsumen akan dihadapkan

pada banyak pilihan akan produk Bank Syariah yang ditawarkan. Dengan semakin

banyaknya jumlah Bank Syariah, struktur pasar Syariah pun berubah dari monopoli

menjadi oligopoli, yang menyebabkan semakin tinggi persaingan diantara Bank

Syariah.

Meningkatnya tingkat persaingan antar lembaga keuangan syariah telah mengarahkan

bisnis jasa perbankan Syariah mencari cara yang menguntungkan untuk

mendiferensiasikan diri mereka terhadap pesaing. Salah satu yang strategi yang dapat

menunjang keberhasilan bisnis dalam sektor perbankan adalah berusaha menawarkan

kualitas jasa dengan kualitas pelayanan tinggi yang nampak dalam kinerja atau

performa dari layanan yang ada. Bagi nasabah pelayanan yang bermutu sangat

memberikan pelayanan terbaik yang bermutu dibandingkan pesaingnya. Perusahaan

yang gagal memuaskan pelayanannya akan menghadapi masalah yang kompleks.

Umumnya pelanggan yang tidak puas akan menyampaikan pengalaman buruknya

kepada orang lain dan dapat dibayangkan betapa besarnya kerugian dari kegagalan

memuaskan pelanggan.

Pelayanan yang berkualitas tentu saja tidak sebatas senyum ramah dari petugas teller

atau customer service saja, tetapi lebih dari itu. Menurut Parasuraman, Zeithaml, dan Berry dalam Fandy Tjiptono (2011:198) terdapat lima dimensi utama yang relevan

untuk menjelaskan kualitas pelayanan yang dikenal dengan service quality

(SERVQUAL) yaitu tangibles (bukti fisik), reliability (kehandalan), responsiveness

(daya tanggap), assurance (jaminan), dan empathy (empati). Kelima dimensi kualitas pelayanan tersebut merupakan kunci utama untuk meningkatkan kepuasan nasabah

yang pada akhirnya berujung pada loyalitas nasabah. Pengalaman membuktikan,

nasabah-nasabah yang puas dan loyal akan membangun customer based yang lebih kokoh buat perkembangan masa depan sebuah bank. Dengan memperbesar customer based diharapkan nasabah tidak rentan menghadapi perubahan suku bunga dan Bank pun bisa memperoleh margin yang baik.

Kualitas pelayanan merupakan suatu bentuk penilaian konsumen terhadap tingkat

pelayanan yang diterima dengan tingkat layanan yang diharapkan. Kepuasan

pelanggan dalam bidang jasa merupakan elemen penting dan menentukan dalam

menumbuhkembangkan perusahaan agar tetap eksis dalam menghadapi persaingan.

masalah kualitas layanan (service quality) menjadi faktor penting dalam menentukan keberhasilan bisnis ini. Peningkatan kualitas pelayanan ragam produk dan jasa yang

sesuai dengan kebutuhan masyarakat, serta pemahaman prinsip-prinsip Syariah dalam

transaksi perbankan, mutlak harus dilakukan.

Berlakukannya Undang-Undang No. 10 tahun 1998 tentang perbankan, perbankan

Syariah telah mendapatkan kesempatan yang lebih luas untuk melaksanakan kegiatan

usaha, termasuk pemberian kesempatan pada Bank Umum Konvensional untuk

membuka kantor cabangnya yang khusus melakukan kegiatan berdasarkan prinsip

Syariah dilakukan dalam upaya meningkatkan jaringan perbankan Syariah yang

dilakukan secara bersamaan dengan upaya pemberdayaan perbankan Syariah yang

sudah ada. Dengan upaya tersebut diharapkan akan mendorong perluasan jaringan

kantor, pengembangan pasar uang antar Bank Syariah, peningkatan kualitas sumber

daya manusia, dan kinerja Bank Syariah yang pada akhirnya akan menunjang

pembentukan landasan perekonomian yang lebih tangguh.

Penelitian ini dilakukan di CIMB Niaga Syariah Bandar Lampung. CIMB Niaga

Syariah sebagai salah satu penyedia jasa pelayanan berdasarkan hukum Islam dengan

prinsip syariah, yaitu prinsip keadilan, kesederajatan, dan ketentraman. CIMB Niaga

Syariah merupakan Unit Usaha Khusus CIMB Niaga yang didirikan untuk

memberikan respon terhadap perkembangan Sharia Banking Business di Indonesia dan demand nasabah terhadap transaksi perbankan secara Syariah yang semakin besar. CIMB Niaga syariah berupaya untuk terus memberikan pelayanan terbaik

dipadukan dengan excellent service quality. Transaksi perbankan secara syariah yang ditawarkan oleh CIMB Niaga Syariah, Insya Allah, memberikan rasa aman, nyaman,

adil dan tentram bagi seluruh stakeholder.

CIMB Niaga Syariah merupakan salah satu perbankan syariah diBandar Lampung.

Untuk menjaga eksistensi bank, maka bank perlu memberikan pelayanan yang prima

dan memberikan kepuasan kepada nasabah. Penelitian ini mecoba meneliti pengaruh

kualitas pelayanan (service quality) CIMB Niaga Syariah Lampung Terhadap Kepuasan Nasabah. SERVQUAL (service quality) yang dilakukan CIMB Niaga Syariah sendiri adalah sebagai berikut:

1. Tangibles (Bukti Fisik)

CIMB Niaga Syariah mempunyai 1 gedung dengan fasilitas yang baik,

mempunyai 9 mesin ATM yang memudahkan nasabah untuk melakukan

transaksi, juga mempunyai 13 karyawan tetap dengan penampilan yang

menarik dengan seragam khusus dari CIMB Niaga Syariah itu sendiri.

2. Reliability (Kehandalan)

CIMB Niaga Syariah juga berusaha melakukan pelayanan sesuai dengan janji

yang ditawarkan dan waktu yang disepakati yaitu apabila nasabah ingin

membuat ATM dan mengambilnya dengan tepat waktu sesuai dengan yang

dijanjikan oleh pihak Bank, juga memberikan hadiah-hadiah dari Bank untuk

nasabah tertentu sesuai dengan promo yang ada.

Kemampuan atau kesiapan karyawan CIMB Niaga Syariah dalam

menyediakan pelayanan dan merespon permintaan nasabah dengan cepat,

yaitu dimana setiap nasabah yang datang dilayani dengan menanyakan apa

kebutuhan mereka dan ditujukan kemana tempat yang dapat membantu sesuai

dengan kebutuhan. Karyawan juga melayani nasabah dengan cepat dimana

dibutuhkan waktu 1,5 menit untuk pelayanan setoran dan 2 menit untuk

melakukan transfer atau pengambilan.

4. Assurance (Jaminan)

CIMB Niaga Syariah selalu menumbuhkan kepercayaan nasabahnya untuk

tetap merasa aman dan nyaman, yaitu melalui sikap sopan dan pengetahuan

yang selalu dibina pihak Bank dengan melakukan program morning briefing

minimal seminggu sekali yang membahas memo-memo atau produk dan hot

promo, program five minute talking sebelum memulai kerja dimana

menyampaikan informasi dan semangat dalam menjalani service, melakukan

training-training untuk menambah ilmu pengetahuan mengenai produk ataupun pelayanan, serta melakukan monitoring dan menegur bila tidak

dijalankan standar secara konsisten.

5. Empathy (Empati)

Dimana karyawan CIMB Niaga Syariah mencoba memahami masalah yang

dihadapi nasabahnya dengan memberikan perhatian menanyakan

keluhan-keluhan nasabah dan menawarkan bantuan kepada nasabah juga karyawan

Produk atau jasa yang ditawarkan oleh Bank CIMB Niaga Syariah Cabang Bandar

Lampung, antara lain:

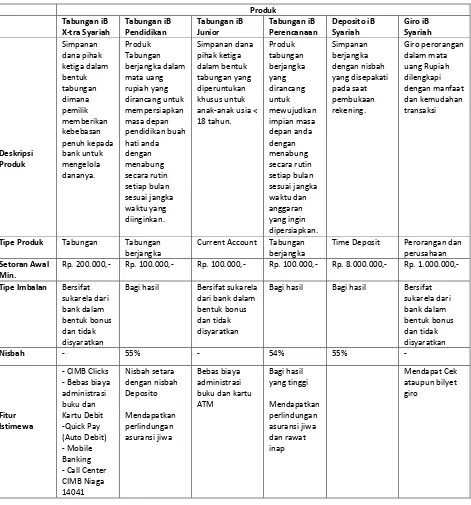

Tabel 1.1Produk atau jasa PT. Bank CIMB Niaga Syariah Produk

Tabungan iB

X-tra Syariah Tabungan iB Pendidikan Tabungan iB Junior Tabungan iB Perencanaan Deposito iB Syariah Giro iB Syariah

Deskripsi anak-anak usia < 18 tahun.

Tipe Produk Tabungan Tabungan

berjangka Current Account Tabungan berjangka Time Deposit Perorangan dan perusahaan Setoran Awal

Min. Rp. 200.000,- Rp. 100.000,- Rp. 100.000,- Rp. 100.000,- Rp. 8.000.000,- Rp. 1.000.000,- Tipe Imbalan Bersifat

sukarela dari bank dalam bentuk bonus dan tidak disyaratkan

Bagi hasil Bersifat sukarela dari bank dalam bentuk bonus dan tidak disyaratkan

Bagi hasil Bagi hasil Bersifat sukarela dari buku dan kartu ATM

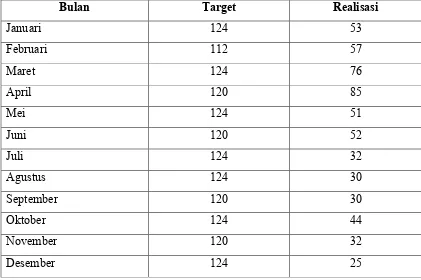

Keberhasilan kebijaksanaan pemasaran yang dijalankan perusahaan salah satunya

terlihat dari bagaimana kemampuan kebijaksanaan yang dilakukan dapat memberikan

andil bagi peningkatan dan tercapainya nilai jumlah nasabah perusahaan dari target

yang diterapkan.

Tabel 1.2 Jumlah Nasabah Yang Membuka Rekening Selama Tahun 2011

Bulan Target Realisasi

Januari 124 53

Februari 112 57

Maret 124 76

April 120 85

Mei 124 51

Juni 120 52

Juli 124 32

Agustus 124 30

September 120 30

Oktober 124 44

November 120 32

Desember 124 25

Sumber : PT. Bank CIMB Niaga Syariah Cabang Bandar Lampung

Setiap cabang PT. Bank CIMB Niaga Syariah mempunyai target yang sama, dan

tidak diperbolehkan membuat target sendiri karena target tersebut telah ditentukan

oleh pusat. Khusus Bandar Lampung realisasinya masih rendah karena peminat

seratus persen. Target yang tinggi dibuat oleh pihak Bank itu didasarkan untuk

memotivasi dan memicu kinerja karyawan.

Hasil ini mengidentifikasikan tidak tercapainya target nasabah yang membuka

rekening pada tahun 2011. PT Bank CIMB Niaga Syariah perlu waspada dan harus

sesegera mungkin menemukan strategi pemasaran yang sesuai sehingga dapat

meningkatkan atau setidaknya mempertahankan eksistensi yang telah dicapai serta

dapat merebut pangsa pasar pesaing-pesaingnya. Melalui pemahaman kepuasan

nasabah terhadap jenis yang ada pada suatu produk, dapat diramalkan perilaku

pembelian konsumen sehingga dapat dirumuskan suatu strategi pemasaran yang tepat

dalam menghadapi persaingan yang semakin ketat.

1.2. Permasalahan

Persepsi pelanggan terhadap mutu jasa merupakan penilaian menyeluruh atas

keunggulan suatu jasa atau pelayanan. Perusahaan harus memperhatikan hal-hal yang

dianggap penting agar mereka merasa puas. Untuk itulah maka perusahaan perlu

menilai faktor-faktor apa saja yang akan mempengaruhi kepuasan pelanggannya dan

apakah yang telah terpenuhi. Disamping itu masalah yang dihadapi perusahaan adalah

target dan realisasi (Tabel 3.1) yang tidak tercapai.

Berdasarkan masalah tersebut diatas, maka rumusan permasalahan tersebut, yaitu

(jaminan), dan empathy (empati) berpengaruh terhadap kepuasan nasabah (customer satisfaction) di CIMB Niaga Syariah Cabang Bandar Lampung?

1.3. Tujuan Penelitian

Sesuai dengan judul penelitian yang menyangkut analisis dimensi kualitas jasa

perbankan untuk memenuhi kepuasan nasabah CIMB Niaga Syariah, maka tujuan

penelitiannya adalah Mengetahui pengaruh variabel kualitas pelayanan (service quality) yang terdiri dari variabel tangible (bukti fisik), reliability (kehandalan),

responsiveness (daya tanggap), assurance (jaminan), dan empathy (empati) terhadap kepuasan nasabah CIMB Niaga Syariah diBandar Lampung.

1.4. Manfaat Penelitian

1. Bagi Perusahaan

Diharapkan hasil yang akan diperoleh dari penelitian ini dapat dipergunakan

sebagai dasar pertimbangan bagi perusahaan dalam memberikan pelayanan

terhadap nasabah

2. Bagi Peneliti

Sebagai sarana untuk mengaplikasikan teori-teori yang telah diperoleh dimasa

kuliah serta dapat mewabah wawasan pengetahuan

3. Peneliti Selanjutnya

Dapat dijadikan bahan masukan, ataupun perbandingan bagi penelitian yang

1.5. Kerangka Pemikiran

Kepuasan pelanggan menurut Kotler dalam Mts. Arief (2007: 167) adalah tingkat

perasaan senang seseorang setelah antara kinerja yang ia rasakan terhadap

harapannya.

Evaluasi pasca konsumsi bahwa suatu alternatif yang dipilih setidaknya memenuhi

melebihi harapan. Laba jangka panjang akan dipengaruhi oleh banyak dikitnya

kepuasan konsumen yang diupayakan oleh perusahaan tersebut. Persaingan yang

semakin tajam diantara perbankan Syariah ini, maka kepuasan pelanggan menjadi

prioritas utama dimana tingkat kepentingan dan harapan serta pelaksanaan atau

kinerja yang dilakukan perusahaan haruslah sesuai. Perusahaan harus memperhatikan

hal-hal yang dianggap penting oleh pelanggan agar mereka merasa puas. Untuk itu

maka perusahaan perlu menilai faktor-faktor apa saja yang akan mempengaruhi

kepuasan pelanggannya. Lima dimensi dari kualitas jasa (SERVQUAL) yang

diidentifikasikan oleh Parasuraman, Zeithaml, Berry (1996) yaitu:

1. Tangible (bukti fisik)

Yang meliputi fasilitas fisik (gedung dan lain sebagainya), perlengkapan dan

peralatan yang dipergunakan (teknologi), serta penampilan pegawainya.

2. Reliability (kehandalan)

Meliputi kinerja harus sesuai dengan harapan pelanggan yang berarti

ketepatan janji, pelayanan yang sama untuk semua pelanggan.

Tangible (X1)

Reliability (X2)

Responsiveness (X3)

Assurance (X4)

Emphaty (X5)

Meliputi kemauan untuk membantu dan memberikan pelayananan yang cepat

dan tepat kepada pelanggan dengan informasi yang jelas.

4. Assurance (jaminan)

Yaitu pengetahuan, kesopansantunan dan kemampuan para pegawai

perusahaan untuk menumbuhkan rasa percaya para pelanggan kepada

perusahaan.

5. Empathy (empati)

Yaitu syarat untuk peduli, memiliki pengertian dan pengetahuan tentang

pelanggan, memahami kebutuhan pelanggan secara spesifik, serta memiliki

waktu pengoperasian yang nyaman bagi pelanggan.

Persepsi pelanggan terhadap mutu jasa merupakan penilaian menyeluruh atas

keunggulan suatu jasa atau pelayanan. Adapun indikator dari jasa atau pelayanan

yang berdasarkan teori mencakup 5 hal yaitu: bukti fisik, kehandalan, daya tanggap,

jaminan, dan empati.

Bagan Kerangka Pemikiran

Kualitas Pelayanan (X)

Kepuasan Nasabah

1.6.Hipotesis

Kualitas pelayanan (service quality) yang terdiri dari variabel tangible (bukti langsung), reliability (kehandalan), responsiveness (daya tanggap), assurance

II. TINJAUAN PUSTAKA

2.1. Definisi Pemasaran dan Konsep Pemasaran

Setiap perusahaan bertujuan agar perusahaannya mendapat keuntungan yang

maksimal. Tujuan tersebut dapat tercapai apabila perusahaan tidak memandang

rendah kegiatan pemasaran, karena pemasaran merupakan salah satu kegiatan yang

memegang peran penting dalam suatu perusahaan. Jika perusahaan menginginkan

perusahaannya berjalan lancar dan pelanggan berpandangan baik terhadap

perusahaan, maka kegiatan pemasaran perusahan harus dapat memberi kepuasan

terhadap pelanggan. Seperti yang dikemukakan Kotler dalam Tjiptono (2007:2)

pemasaran terdiri atas semua aktivitas yang dirancang untuk menghasilkan dan

memfasilitasi setiap pertukaran yang dimaksudkan untuk memuaskan kebutuhan atau

keinginan konsumen.

Pengertian pemasaran menurut Kotler dan Keller (2009:5) :

Pemasaran (marketing) adalah mengidentifikasi dan memenuhi kebutuhan manusia

Pengertian pemasaran menurut American Marketing Association (AMA) dalam

Kotler dan Keller (2009:5) :

Pemasaran adalah suatu fungsi organisasi dan serangkaian proses untuk menciptakan,

mengkomunikasikan, dan memberikan nilai kepada konsumen dan untuk mengelola

hubungan konsumen dengan cara yang menguntungkan organisasi dan pemangku

kepentingannya.

Pengertian Manajemen Pemasaran Menurut Philip Kotler (2009) :

Manajemen pemasaran adalah proses perencanaan dan pelaksanaan pemikiran,

penetapan harga, promosi, serta penyaluran gagasan, barang dan jasa untuk

menciptakan pertukaran yang memuaskan tujuan-tujuan individu dan organisasi.

Definisi diatas menerangkan bahwa pemasaran merupakan kegiatan perusahaan yang

mengalihkan dan mengendalikan arus barang dan jasa dari produsen kekonsumen

yang dapat memuaskan keinginan dan jasa konsumen saat ini dan konsumen

potensial. Dalam rangka melakukan pertukaran produk dan jasa dibutuhkan sebuah

manajemen pemasaran baik yang meliputi analisis, perencanaa, implementasi, dan

pengendalian terhadap barang dan jasa yang dapat memuaskan pelanggan.

2.2. Kualitas

Kualitas adalah sebuah kata yang bagi penyedia jasa merupakan sesuatu yang harus

dikerjakan dengan baik. Menurut Goetsch dan Davis dalam Fandy Tjiptono

dengan produk, jasa, sumber daya manusia, proses, dan lingkungan yang memenuhi

atau melebihi harapan”.

Sedangkan menurut Kotler dalam Mts. Arief (2007:117) mendefinisikan kualitas

adalah keseluruhan ciri serta sifat suatu produk atau pelayanan yang berpengaruh

pada kemampuannya untuk memuaskan kebutuhan yang dinyatakan atau tersirat.

Melalui pengertian ini terlihat bahwa suatu barang atau jasa akan dinilai bermutu

apabila dapat memenuhi ekspektasi konsumen akan dinilai produk tersebut. Artinya,

mutu merupakan salah satu faktor yang menentukan penilaian kepuasan konsumen.

Konsep kualitas sendiri pada dasarnya bersifat relatif, yaitu tergantung dari perspektif

atau ciri-ciri yang digunakan untuk menentukan ciri-ciri dan spesifikasi. Namun

terdapat tiga orientasi kualitas yang seharusnya konsisten satu sama lain:

1. Persepsi konsumen

2. Produk/jasa

3. Proses.

Untuk yang berwujud barang, ke 3 orientasi ini dapat dibedakan dengan jelas tetapi

tidak untuk jasa. Untuk jasa, produk dan proses tidak dapat dibedakan dengan jelas,

2.3. Jasa

2.3.1. Definisi Jasa

Jasa merupakan suatu kinerja penampilan tidak berwujud dan cepat hilang, lebih

dapat dirasakan daripada dimiliki, serta pelanggan lebih dapat berpartisipasi aktif

dalam proses mengkomunikais jasa tersebut.

Menurut Kotler dalam Mts. Arief (2007:18) jasa adalah sebagai setiap tindakan atau

perbuatan yang dapat ditawarkan oleh suatu pihak kepada pihak lain, yang pada

dasarnya bersifat intangible (tidak berwujud fisik) dan tidak menghasilkan

kepemilikan apapun. Produk jasa bisa berhubungan dengan produk fisik maupun

tidak.

Fandy Tjiptono (2011:17) mendefinisikan jasa merupakan aktivitas, manfaat, atau

kepuasan yang ditawarkan untuk dijual.

Gronroos dalam Fandy Tjiptono (2011:17) mengatakan bahwa jasa adalah proses

yang terdiri ats serangkaian aktivitas intangible yang biasanya (namun tidak harus

selalu) terjadi pada interaksi antara pelanggan dan karyawan jasa dan atau sumber

daya fisik atau barang dan atau system penyedia jasa, yang disediakan sebagai solusi

atas masalah pelanggan.

Menurut Kotler dalam Rambat (2006:6) jasa adalah setiap tindakan atau kegiatan

berwujud dan tidak mengakibatkan kepemilikan apa pun. Produksi jasa bisa

berhubungan dengan produk fisik atau sebaliknya.

Sedangkan menurut Lovelock dalam Mts. Arief (2007:11) mendeskrpsikan jasa

sebagi proses dari pada produk, dimana suatu proses melibatkan input dan

mentransformasikannya sebagi output. Dua kategori yang diproses oleh jasa adalah

orang dan obyek.

2.3.2 Karakteristik Jasa

Ada empat karakteristik jasa yang dapat di identifikasi menurut Kotler dalam Mts.

Arief (2007 : 20) yaitu:

1. Intangibility (tidak berwujud)

Biasanya jasa dirasakan secara subjektif dan ketika jasa dideskripsikan oleh

pelanggan, ekspresi seperti pengalaman, kepercayaan, perasaan dan keamanan

adalah tolak ukur yang dipakai. Inti dari suatu jasa adalah ketidakberwujudan

dari fenomena itu sendiri oleh karena tingginya derajat ketidakberwujudannya

maka jasa sulit dievaluasi oleh pelanggan.

2. Inseparability (tidak dapat dipisahkan)

Karena jasa bukan benda tetapi merupakan suatu seri aktivitas atau proses

dimana produksi dan konsumsi dilakukan secara simultan. Maksudnya disini

jasa diproduksi dan dikonsumsi pada waktu yang bersamaan. Jasa tidak dapat

dipisahkan dari penyediaan jasa dan pelanggan serta interaksi kedua pihak ini

3. Perishability (tidak tahan lama)

Karakteristik yang menyatakan bahwa tidak memungkinkan untuk

menyimpan jasa seperti barang. Dalam hali ini kapasitas menjadi hal yang

kritikal. Walaupun jasa tidak dapat disimpan tetapi pelanggan dapat

diusahakan untuk disimpan.

4. Variability (variabilitas)

Karena proses produksi dan proses penyampaian dilakukan oleh manusia.

Oleh karena manusia mempunyai sifat yang tidak konsisten sehingga

penyimpanan suatu jasa belum tentu sama terhadap tiap-tiap pelanggan.

Artinya jasa bersifat variable adalah banyak variasi bentuk, kualitas dan jenis

tergantung pada siapa, kapan dan dimana jasa tersebut dihasilkan.

2.4. Kualitas Jasa

2.4.1. Definisi Kualitas Jasa

Kualitas bagi penyedia jasa merupakan sesuatu yang harus dikerjakan dengan baiuk

dan benar. Penetapan kualitas sebagai sifat dari penampilan produk atau kenerja

merupakan bagian utama strategi perusahaan untuk mendapatkan tanggapan positif

konsumen sebanyak-banyaknya dan menjadi pemimpin pasar.

Perusahaan yang ingin berkembang dan mendapatkan keunggulan kompetitif harus

dapat memberikan produk barang atau jasa yang berkualitas dengan harga bersaing

pada industri jasa, kualitas pelayanan sangat penting dikelola perusahaan dengan

baik.

Menurut Wyckof dalam Mts. Arief (2007:118), kualitas jasa adalah tingkat

keunggulan yang diharapkan dan pengendalian atas tingkat keunggulan tersebut

untuk memenuhi keinginan para pelanggan.

Dengan kata lain ada dua faktor utama yang mempengaruhi kualitas jasa, yaitu

Expected Service dan Perceived Service. Jika jasa yang diterima atau dirasakan (perceived Service) melampaui harapan pelanggan maka kualitas jasa dipersepsikan

sebagi kualitas yang ideal. Sebaliknya jika jasa yang diterima lebih rendah dari pada

yang diharapkan maka kualitas jasa dipersepsikan buruk. Dengan demikian, baik

tidaknya kualitas jasa tergantung pada kemampuan penyedia jasa dalam memenuhi

harapan pelanggan secarakonsisten.

Menurut Zeithml dan Bitner dalam Mts. Arief (2007:120) mengemukakan arti

kualitas jasa atau layanan sebagai berikut. “Mutu jasa merupakan penyampaian jasa

yang baik atau sangat baik jika dibandingkan dengan ekspektasi pelanggan”.

Ekspektasi konsumen terbentuk dari pengalaman masa lalu. Perkataan mutu (world of

mouth) dan iklan. Setelah menerima layanan, konsumen membandingkan nilai yang diberikan layanan itu (perceived value)dengan ekspektasi. Jika perceived value sesuai

atau melebihi ekspektasi, maka pelanggan cenderung menggunakan jasa yang sama

dimasa datang. Namun jika perceived value tidak mencapai ekspentasi, maka

pelanggan cenderung tidak tertarik menggunakan jasa itu. Persepsi konsumen

dengan kenyataan atau pengalaman yang mereka dapatkan atas suatu pelayanan

tersebut menurut Zemke, Ron and Schaff, Dick dalam Mts. Arief (2007:121).

2.4.2. Dimensi Kualitas Jasa

Melalui serangkaian penelitian terhadap berbagai macam industri jasa

menurut Parasuraman, Zeithaml, dan Berry dalam Fandy Tjiptono (2011:196)

berhasil mengidentifikasi sepuluh dimensi pokok kualitas jasa :

1. Reliabilitas meliputi dua aspek utama, yaitu konsistensi kinerja (performance) dan sifat dapat dipercaya (dependability)

2. Responsivitas atau daya tanggap, yaitu kesediaan dan kesiapan para karyawan untuk membantu para pelanggan dan menyampaikan jasa secara

cepat.

3. Kompetensi, yaitu penguasaan keterampilan dan pengetahuan yang

dibutuhkan agar dapat menyampaikan jasa sesuai dengan kebutuhan

pelanggan.

4. Akses, meliputi kemudahan untuk dihubungi atau ditemui

(approachability) dan kemudahan kontak..

5. Kesopanan (courtesy), meliputi sikap santun, respek, atensi, dan

keramahan para karyawan

6. Komunikasi, artinya menyampaikan informasi kepada pelanggan dalam

bahasa yang mudah mereka pahami, serta selalu mendengarkan saran dan

7. Kredibilitas, yaitu sifat jujur dan dapat dipercaya. Kredibilitas

mencangkup nama perusahaan, reputasi perusahaan, karakter pribadi

karyawan kontak, dan interaksi dengan pelanggan (hard selling versus soft

selling approach).

8. Keamanan (security), yaitu bebas dari bahaya, risiko atau keraguraguan.

9. Kemampuan memahami pelanggan, yaitu berupaya memahami pelanggan

dan kebutuhan spesifik mereka, memberikan perhatian individual, dan

mengenal pelanggan regular.

10.Bukti fisik (tangibles), meliputi penampilan fasilitas fisik, peralatan,

personil, dan bahan-bahan komunikasi perusahaan (seperti kartu bisnis,

kop surat, dan lain-lain).

Dalam riset selanjutnya Parasuraman, Zeithaml, dan Berry dalam Tjiptono

(2011:198) menemukan adanya overlapping diantara beberapa dimensi diatas. Oleh

sebab itu, mereka menyederhanakan sepuluh dimensi tersebut menjadi lima dimensi

pokok.

Dengan demikian, terdapat lima dimensi utama service quality (SERVQUAL), yaitu :

1. Tangibles (Bukti fisik)

Menurut Fandy Tjiptono (2011) bukti fisik adalah bukti fisik dari jasa, bisa

berupa fisik, peralatan yang digunakan, representasi fisik dari jasa. Menurut

Rambat Lupiyoadi (2008) bukti fisik adalah kemampuan suatu perusahaan

dalam menunjukan eksistensi kepada pihak eksternal. Penampilan dan

sekitarnya adalah bukti nyata dari pelayanan yang diberikan oleh pemberi jasa

yang meliputi fasilitas fisik (gedung, perlengkapan, dan lain sebagainya).

Indikator yang dapat diukur dari bukti fisik (tangible) adalah:

a. Kondisi gedung

b. Perlengkapan (ATM, dll)

c. Penampilan Karyawan

d. Area tempat parkir

e. Fasilitas ruang tunggu

2. Reliability (kehandalan)

Dalam unsur ini, pemasar dituntut untuk menyediakan produk/jasa yang

handal. Produk atau jasa jangan sampai mengalami kerusakan/kegagalan.

Dengan kata lain, produk atau jasa tersebut selalu baik. Para anggota

perusahaan juga harus jujur dalam menyelesaikan masalah sehingga

pelanggan tidak merasa ditipu. Selain itu, pemasar juga harus tepat janji bila

menjanjikan sesuatu kepada pelanggan. Sekali lagi perlu diperhatikan bahwa

janji bukan sekedar janji, namun janji harus ditepati.berkaitan dengan

kemampuan perusahaan untuk memberikan layanan yang akurat sejak

pertama kali tanpa membuat kesalahan apapun dan menyampaikan jasanya

sesuai dengan waktu yang disepakati. Menurut Fandy Tjiptono (2011)

kehandalan (reliability) adalah mencakup dua hal pokok, yaitu konsistensi

kerja (performance) dan kemampuan untuk dipercaya (dependability). Selain

dalam Rambat Lupiyoadi (2008) adalah kemampuan perusahaan untuk

memberikan pelayanan sesuai yang dijanjikan secara akurat dan terpercaya.

Indikator yang dapat diukur dari kehandalan (reliability) adalah:

a. Memberikan pelayanan dengan kemudahan prosedur

b. Memberikan pelayanan sesuai perjanjian

c. Menyelesaikan setiap transaksi dengan tepat waktu

3. Responsiveness (Daya tanggap)

Dalam hal ini bisa diartikan kemampuan menolong konsumen dan

memberikan pelayanan yang cepat. Berkenaan dengan kesediaan dan

kemampuan para karyawan untuk membantu para pelanggan dan merespon

permintaan mereka, serta menginformasikan kapan jasa akan diberikan dan

kemudian memberikan jasa secara cepat. Menurut Fandy Tjiptono (2011)

daya tanggap adalah keinginan para staf untuk membantu para pelanggan dan

memberikan pelayanan dengan tanggap. Dalam Rambat Lupiyoadi (2008)

daya tanggap adalah suatu kemauan untuk membantu dan memberikan

pelayanan yang cepat (responsif) dan tepat kepada pelanggan, dengan

penyampaian informasi yang jelas.

Indikator yang dapat diukur dari daya tanggap (responsiveness) adalah:

a. Karyawan bersedia tanggap terhadap jasa yang dibutuhkan pelanggan.

b. Memberikan pelayanan yang cepat dalam melakukan transaksi.

c. Memberikan solusi yang tepat dalam memecahkan masalah yang dihadapi

d. Karyawan bersedia membantu nasabah

4. Assurance (Jaminan)

Dalam hal ini perilaku para karyawan harus membuat konsumen tenang dan

merasa perusahaan dapat menjamin jasa pelayanan yang dibutuhkan

pelanggan, yakni perilaku para karyawan mampu menumbuhkan kepercayaan

pelanggan terhadap perusahaan dan perusahaan bisa menciptakan rasa aman

bagi para pelanggannya. Jaminan juga berarti bahwa para karyawan selalu

bersikap sopan dan menguasai pengetahuan dan keterampilan yang

dibutuhkan untuk menangani setiap pertanyaan atau masalah pelanggan.

Menurut Fandy Tjiptono (2011) jaminan adalah mencakup pengetahuan,

kemampuan, kesopanan, dan sifat dapat dipercaya yang dimiliki dari para staf.

Dalam Rambat Lupiyoadi (2008) jaminan adalah pengetahuan,

kesopansantunan, dan kemampuan para pegawai perusahaan untuk

menumbuhkan rasa percaya para pelanggan kepada perusahaan. Indikator

yang dapat diukur dari jaminan (assurance) adalah:

a. Karyawan memiliki pengetahuan yang memadai mengenai sistem

perbankan dan produk-produknya

b. Sikap sopan dan ramah yang dimiliki karyawan

c. Perilaku karyawan yang memberikan ketenangan bagi konsumen bahwa

transaksi yang dilakukannya terjamin.

d. Kemampuan dapat dipercaya untuk mengelola uang nasabah dan

5. Emphaty (Empati)

Hal ini menyangkut apa yang dirasakan konsumen ketika berkomunikasi

dengan karyawan. Perusahaan perlu memahami masalah para pelanggannya

dan bertindak demi kepentingan pelanggan, serta memberikan perhatian

personal kepada para pelanggan dan memiliki jam operasi yang nyaman.

Menurut Fandy Tjiptono (2011) empati adalah kemudahan dalam melakukan

hubungan, komunikasi yang baik, perhatian pribadi, dan memahami

kebutuhan para pelanggan. Dalam Rambat Lupiyoadi (2008) empati adalah

memberikan perhatian yang tyulus dan bersifat individual atau pribadi yang

diberikan kepada para pelanggan dengan berupaya memahami keinginan

konsumen. Indikator yang dapat diukur dari empati (emphaty) adalah:

a. Kemampuan karyawan Bank dalam menjalin komunikasi yang baik.

b. Kemampuan karyawan Bank selalu memperlakukan nasabah dengan penuh

perhatian

c. Karyawan Bank dapat memahami kebutuhan spesifik nasabah

2.5. Kepuasan Pelanggan

2.5.1. Pengertian Kepuasan Pelanggan

Menurut Kotler dalam Mts. Arief (2007: 167) yang dimaksud dengan kepuasan

pelanggan adalah tingkat perasaan senang seseorang setelah antara kinerja yang ia

rasakan terhadap harapannya. Oliver dalam Fandy Tjiptono (2011:292) menyatakan

bahwa semua orang paham apa itu kepuasan, tetapi begitu diminta

Seperti dijelaskan diatas kepuasan merupakan fungsi dari kesan kinerja dan harapan.

Jika kinerja lebih baik daripada harapan, maka itulah yang dinamakan kepuasan.

Sebaliknya jika kinerja lebih buruk daripada harapan, maka akan menimbulkan

kesenjangan atau gap.

2.5.2. Pengukuran Kepuasan Pelanggan

Perusahaan perlu melakukan pemantauan dan pengukuran terhadap kepuasan

pelanggan karena hal ini telah menjadi hal yang esential bagi setiap perusahaan.

Langkah tersebut dapat memberikan umpan balik dan masukan bagi keperluan

pengembanga dan implementasi strategi peningkatan kepuasan pelanggan.

Menurut Kotler, et al. (2004) dalam Fandy Tjiptono (2011:314) metode-metode yang

dapat digunakan setiap perusahaan untuk memantau dan mengukur kepuasan

pelanggan adalah sebagai berikut:

1. Sistem keluhan dan saran (complain and suggestion system)

Organisasi yang berwawasan pelanggan (customer oriented) akan membuat

pelanggannya memberi saran atau keluhan, misalnya dengan memberikan

formulir bagi pelanggan untu melaporkan kesukaan atau keluhan, penempatan

kotak saran. Alur informasi ini memberikan banyak gagasan balik dan

2. Pembelian bayangan (ghost shopping)

Cara lain untuk mengukur mengenai kepuasan pelanggan adalah dengan

menyuruh orang berpura-pura menjadi pembeli dan melaporkan titik-titik kuat

maupun lemah yang mereka alami suatu membeli produk perusahaan

3. Analisa kehilangan pelanggan (Lost customer analisys)

Perusahaan sebaiknya menghubungi para pelanggan yang telah berhenti

membeli atau telah pindah pemasok agar dapat lebih memahami mengapa hal

ini terjadi dan supaya dapat mengambil kebijakan perbaikan atau

penyempurnaan selanjutnya

4. Survey pelanggan (customer surveys)

Sebagian besar riset kepuasan pelanggan dilakukan dengan menggunakan

metode survey. Melalui survey perusahan akan melalui tanggapan dan balikan

secara langsung dari pelanggan juga memberikan kesan positif bahwa

III. METODE PENELITIAN

3.1. Lokasi Penelitian

Penelitian ini dilakukan di Bank CIMB Niaga Syariah Cabang Bandar Lampung yang

bealamat di Jl. Hasanudin No. 90 E Teluk Betung, Bandar Lampung

3.2. Jenis dan Pendekatan Penelitian

Adapun jenis data yang digunakan dalam uraian ini adalah sebagai berikut:

1. Data Kuantitatif

Adalah data yang diperoleh dari perusahaan yang dapat dibuktikan dengan

angka-angka yang akan diolah dan dianalisis sesuai dengan metode analisis

sehingga dapat terlihat hasilnya.

2. Data Kualitatif

Adalah data yang bukan angka, yang sifatnya tidak dapat dihitung berupa

informasi atau penjelasan yang didasarkan pada pendekatan teoritis dan

penilaian logis, dan juga melalui penilaian menggunakan skor.

Dalam penelitian skripsi ini jenis penelitian yang digunalan adalah penelitian survai.

Penelitian survai adalah penelitian yang mengambil sampel dari satu populasi dan

yang digunakan disini adalah penelitian survai yang bersikap penjelasan yaitu

penelitian yang menjelaskan hubungan kausal antara variabel-variabel melalui

pengujian hipotesa.

3.3.Sumber Data

Dalam penelitian ini sumberdata yang digunakan adalah:

1. Data Primer

Yaitu data yang diperoleh melalui observasi, pembagian angket atau

kuesioner kepada nasabah Bank CIMB Niaga Syariah

2. Data Sekunder

Merupakan data secara tidak langsung berhubungan dengan responden yang

diteliti dan merupakan pendukung bagian dari penelitian yang dilakukan,

yaitu data yang diperoleh dari instansi tempat dilakukannya penelitian.

3.4.Teknik Pengumpulan Data

Dalam penelitian ini teknik pengumpulan data yang digunakan adalah:

Kuesioner, yaitu salah satu cara pengumpulan data dengan memberikan atau

menyebarkan daftar pertanyaan kepada responden dengan harapan mereka akan

3.5. Populasi dan Sampel 3.5.1. Populasi

Populasi menurut Arikunto (2002) adalah keseluruhan subyek penelitian. Apabila

seseorang ingin meneliti semua elemen yang ada dalam wilayah penelitian, maka

penelitiannya merupakan penelitian populasi. Dalam penelitian ini populasi yang

digunakan adalah para nasabah Bank CIMB Niaga Syariah Cabang Bandar Lampung.

3.5.2. Sampel

Sampel adalah sebagian atau wakil dari populasi. Karena dalam penelitian ini adanya

keterbatasan waktu, tenaga, dan biaya maka tidak memungkinkan peneliti meneliti

seluruh pengguna yang ada di seluruh Indonesia. Oleh karena itu peneliti hanya

mengambil sampel dengan menyebarkan kuesioner pada nasabah Bank CIMB Niaga

Syariah Cabang Bandar Lampung yang sudah cukup mewakili dari populasi yang

ada.

Peneliti mengambil sampel menurut Uma Sekaran dalam Sugiyono (2007) sampel

yang dinyatakan ideal dan dapat mewakili populasi adalah sampel yang jumlahnya 20

x jumlah variabel. Oleh sebab itu dapat dicari ukuran sampel didalam penelitian ini.

Jumlah sampel yang ideal adalah 20 x 5 = 100 jadi dapat disimpulkan bahwa jumlah

sampel minimum yang digunakan pada penelitian ini berjumlah 100 orang. Dimana

alasan menggunakan sampel menurut Uma Sekaran karena pada penelitian

sebelumnya yang sejenis menggunakan metode tersebut, sehingga untuk menghindari

3.5.3. Teknik Pengambilan Sampel

Teknik yang digunakan dalam pengambilan sampel pada penelitian ini adalah teknik

non probability sampling dengan menggunakan pendekatan Accidental Sampling.

Melalui metode ini peneliti memiliki kebebasan memilih responden yang ditemui

untuk diteliti. Menurut Sugiyono (2007:67) menyatakan bahwa Accidental sampling

adalah teknik penentuan sampel berdasarkan kebetulan, yaitu siapa saja yang secara

kebetulan bertemu dengan peneliti dapat digunakan sebagai sampel, bila dipandang

orang yang kebetulan ditemui itu cocok sebagai sumber data. Teknik ini dijalankan

dengan membagikan kuesioner kepada para nasabah PT.Bank CIMB Niaga Syariah

yang datang dengan menitipkan kuesioner ini kepada pihak bank.

3.6. Identifikasi Operasional Variabel

Variabel pada umumnya dikategorikan menjadi 2 macam, yaitu:

1. Variabel bebas (independent)

Tipe variabel yang menjelaskan atau mempengaruhi variabel yang lain.

Variabel independent dalam penelitian ini adalah dimensi kualitas pelayanan

yang terdiri dari tangible (bukti fisik), reliability (kahandalan) ,

responsiveness (daya tanggap), assurance (jaminan), emphaty (empati)

2. Variabel terikat (dependent)

Variabel terikat adalah tipe variabel yang dijelaskan atau dipengaruhi oleh

varibel independent. Variabel dependent dalam penelitian ini adalah kepuasan

3.7.Definisi Operasional Variabel

Definisi operasional adalah mendefenisikan sebuah konsep sehingga dapat diukur

dengan melihat faktor dimensi perilaku, karakter atau hal-hal yang melandasi sebuah

konsep.

Tabel 3.1 Variabel Penelitian

Konsep Variabel Indikator Skala

Pengukuran

Fasilitas fisik yang dapat dilihat

Likert

Reliability (kehandalan)

(X2)

Kemampuan Bank dalam memberikan pelayanan yang sesuai janji yang ditawarkan dengan segera dan akurat

Likert

Responsiveness (ketanggapan)

(X3)

Respon karyawan dalam membantu pelanggan dan memberikan pelayanan yang cepat dan tanggap

Likert

Assurance (jaminan)

(X4)

Kemampuan karyawan dalam memberikan rasa aman dan nyaman terhadap nasabah

Likert

Emphaty (perhatian)

(X5)

Komunikasi dan perhatian secara individual yang diberikan Bank kepada

nasabah dengan berupaya

Hasil evaluasi atas

kesesuaian antara harapan yang diinginkan dengan kualitas layanan aktual penyedia jasa

Likert

Metode yang digunakan adalah metode dengan skala likert, yaitu dengan memberikan

pilihan jawaban untuk satu petanyaan, skor tersebut bergeser antara satu hingga lima,

yaitu:

5. Sangat setuju

4. Setuju

3. Netral

2. Tidak setuju

1. Sangat tidak setuju

3.8.Model Analisis Data

Agar tujuan penelitian dapat tercapai maka penelitian ini menggunakan analisis

kuantitatif dengan uji statistika sebagai sarana untuk menganalisis data yang telah

Analisis data dalam penelitian ini dimulai dengan menguji validitas dan reliabilitas

instrument penelitian, yang berupa item-item pertanyan dalam kuisioner. Setelah itu

analisi dilanjutkan dengan menggunakan uji regresi liner berganda.

3.8.1 Uji Validitas

Suatu instrumen yang dikatakan valid jika instrument tersebut mengukur apa yang

seharusnya diukur. Uji validitas bertujuan untu menguji sejauh mana item kuesiner

yang valid dan mana yang tidak. Uji kevaliditas menggunakan korelasi produk

moment sebagai berikut:

3.8.2 Uji Reliabilitas

Uji reliabilitas didefinisikan sebagai seberapa jauh pengukuran bebas dari varians

kesalahan acak atau uji reliabilitas digunakan untuk menunjukan sejauh mana alat

pengukur yang digunakan dapat dipercaya dengan menggunakan rumus Alpha

Cronbach sebagai berikut.

k = banyaknya butir pertanyaan atau banyaknya soal

2Kriteria suatu instrumen penelitian dikatakan reliabel dengan menggunakan teknik

ini, bila koefisien reliabilitas (r11) > 0,5.

3.8.3 Analisis Regresi

Analisis ini menggunakan analisis regresi linear berganda untuk mengetahui atau

mengukur pengaruh antara dimensi kualitas pelayanan (tangible, reliability,

responsiveness, assurance, emphaty) dengan kepuasan nasabah yang dinyatakan

Dengan banyaknya variabel independent yang lebih dari satu maka untuk mencari

pengaruh dari kelima variable diatas maka digunakan formulasi seperti dibawah ini :

Y= a+b1 x1+b2 x2+b3 x3+b4 x4+b5 x5+et

Dengan rumus diatas maka akan diketahui seberapa besar pengaruh dari kelima

V. SIMPULAN DAN SARAN

5.1 Kesimpulan

Dari hasil hasil analisis data dan pengujian hipotesis yang dilakukan, maka kesimpulan dalam penelitian ini adalah kualitas pelayanan berpengaruh terhadap kepuasan nasabah pada PT. Bank CIMB Niaga Syariah Cabang Bandar Lampung, hipotesis penelitian ini di terima. Hal ini didasarkan pada penjelasan sebagai berikut:

1. Variabel kualitas jasa yang terdiri daritangibles(X1),reliability(X2), responsiveness(X3),assurance(X4), danemphaty(X5) berpengaruh secara simultan terhadap variabel kepuasan nasabah (Y) sebesar R2= 0,512 hal ini berarti sumbangan variabel X (tangibles, reliability,

2. Variabel kualitas jasa yang terdiri daritangibles(X1),reliability(X2), responsiveness(X3),assurance(X4), danemphaty(X5) berpengaruh secara parsial terhadap variabel kepuasan nasabah (Y). Hal ini ditunjukkan dengan:

• Tangibles(X1) memiliki t hitung 3.352 > t tabel 1.661 yang

berarti Ho ditolak dan Ha diterima.

• Reliability(X2) memiliki t hitung 4.494> t tabel 1.661 yang

berarti Ho ditolak dan Ha diterima.

• Responsiveness(X3) memiliki t hitung 2.594 > t tabel 1.661

yang berarti Ho ditolak dan Ha diterima.

• Assurance(X4) memiliki t hitung 3.405 > t tabel 1.661 yang

berarti Ho ditolak dan Ha diterima

• Emphaty(X5) memiliki t hitung 2.024 > t tabel 1.661 yang

berarti Ho ditolak dan Ha diterima

3. Variabelreliability(X2) mempunyai pengaruh dominan terhadap kepuasan nasabah (Y). Hal ini ditunjukkan dengan kontribusi yang dimiliki variabel reliability (X2) lebih besar dibandingkan variabel yang lain yaitu dengan nilai Koefisien Beta 0,335.

5.2 Saran

Saran-saran yang dapat diberikan berkaitan dengan hasil analisis dan pembahasan pada penelitian ini adalah:

yang ada agar tingkat kualitas jasa yang diberikan sesuai dengan apa yang diharapkan oleh nasabah itu sendiri.

• Diharapkan untuk variabelTangiblesdengan memperluas jaringan

pelayanan baik dengan menambah kantor pelayanan maupun mesin atm.

• Diharapkan untuk variabelReliabilitydapat dipertahankan dengan

cara meningkatkan kualitas pengetahuan dan kemampuan karyawan melalui pelatihan-pelatihan atautrainingmengetahui seputar perbankan dan produk-produknya.

• Diharapkan untuk variabelResponsivenessuntuk lebih

meningkatkan mutu karyawan agar lebih cepat tanggap dalam melayani pelanggan melalui pelatihan dantrainingmengenai cara mengoptimalkan kinerja dan administrasi bank seperti kinerja teller saat bertransaksi.

• Diharapkan untuk variabelAssurancedapat sikap sopan dan

pengetahuan yang dimiliki karyawan melaluitrainingmengenai tata cara dan sikap karyawan dalam memberikan pelayanan juga melakukan monitoring dan menegur apabila tidak dijalankan secara konsisten.

• Diharapkan untuk variabelEmphatyagar lebih senantiasa

2. Bagi peneliti selanjutnya

Halaman DAFTAR TABEL

DAFTAR LAMPIRAN

I. PENDAHULUAN... ... ... 1

1.1 Latar Belakang... ... ... 1

1.2 Permasalahan... ... ... 8

1.3 Tujuan Penelitian... ... ... 9

1.4 Manfaat Penelitian... ... ... 9

1.5 Kerangka Pemikiran... ... ...10

1.6 Hipotesis... ... ... 12

II. TINJAUAN PUSTAKA ... 13

2.1 Arti dan Konsep Pemasaran... ... ...13

2.2 Pengertian Kualitas... ... ...14

2.3 Persepsi Jasa ... ... ...16

2.4 Pengertian Kualitas Jasa ... ... ...18

3.2 Jenis dan Pendekatan Penelitian... ...28

3.3 Sumber Data... ... ...29

3.4 Teknik Pengumpulan Data... ... ...29

3.5 Populasi dan Sampel... ... ...30

3.6 Identifikasi Operasional Variabel... ...31

3.7 Definisi Operasional Variabel... ... ..32

3.8 Model Analisis Data... ... ...33

IV. PEMABAHASAN... ... ...37

4.1 Gambaran Umum Perusahaan... ... ..37

4.2 Hasil Uji Instrumen... ... ...42

4.3 Analisis Kualitatif... ... ...46

4.4 Analisis Kuantitatif... ... ...56

V. SIMPULAN DAN SARAN... ... ...63

5.1 Kesimpulan... ... ... 63

5.2 Saran... ... ... ...64

Lampiran 1 Kuesioner

Lampiran 2 Data 30 Responden Untuk Uji Reabilitas dan Uji Validitas Lampiran 3 Uji Validitas dan Reliabilitas

Halaman

Tabel 1.1 Produk atau jasa PT Bank CIMB Niaga Syariah... ... 6

Tabel 1.2 Jumlah Nasabah PT Bank CIMB Niaga Syariah... ... 7

Tabel 3.1 Variabel Penelitian... ... ... 32

Tabel 4.1 Hasil Uji Validitas ... ... ... 40

Tabel 4.2 Hasil Uji Reliabilitas ... ... ... 45

Tabel 4.3 Deskripsi Responden Berdasarkan Usia ... ... 46

Tabel 4.4 Deskripsi Responden Berdasarkan Jenis Kelamin ... .. 47

Tabel 4.5 Deskripsi Responden Berdasarkan Pendidikan Terakhir... 48

Tabel 4.6 Deskripsi Responden Berdasarkan Pekerjaan ... ... 48

Tabel 4.7 Distribusi Jawaban Responden Variabel Bukti Fisik/Tangibles ... 49

Tabel 4.8 Distribusi Jawaban Responden Variabel Kehandalan/Reliability ... 50

Tabel 4.9 Distribusi Jawaban Responden Variabel Daya Tanggap/Responsiveness .. 51

Tabel 4.10 Distribusi Jawaban Responden Variabel Jaminan/Assurance... 52

Tabel 4.11 Distribusi Jawaban Responden Variabel Empati/Emphaty... 53

Tabel 4.14 Rekapitulasi Hasil Skor Pertanyaan Variabel X... .... 56

Tabel 4.15 Hasil Uji Regresi... ... ... 57

Tabel 4.16 Hasil Uji F... ... ... 58

Tabel 4.17 Hasil Uji t... ... ... 60

A. Parasuraman, Valerie A Zeithaml. Leonard Berry. 1996. The Behavioral Consequences of Service Quality. Journal of Marketing (EBSCO), vol.60 no.2

Ahmad Khoiron, 2010. Pengaruh Kualitas Pelayanan Terhadap Kepuasan Nasabah Pada Bank Syariah Mandiri Cabang Malang. Universitas Islam Negeri Maulana Malik Ibrahim Malang.

Aminudin, 2010. Pengaruh Kualitas Jasa Terhadap Kepuasan Nasabah Bank Perkreditan Rakyat Syariah Bumi Rinjani Kota Batu. Universitas Islam Negeri Maulana Malik Ibrahim Malang.

Arief, Mts, 2007.Pemasaran Jasa Dan Kualitas Pelayanan. Bayu Media, Jakarta

Arikunto, Suharsimi, 2002.Prosedur Penelitian Suatu Pendekatan Praktek.PT. Rineka Cipta, Jakarta

Aritonang R, Lerbin R, 2007.Riset Pemasaran: Teori Dan Praktik. Penerbit Ghalia

Indonesia. Bogor.

Ferdinand, Agusty (2002),Stuctural Equation Modeling dalam penelitan Manajemen edisi ke-2, Fakultas Ekonomi Undip, Semarang.

Kotler, Philip. Keller, K Lane, 2009.Manejemen Pemasaran. Edisi 13. Jilid 1, Penerbit Erlangga, Jakarta.

Lupiyoadi, Rambat,Manajemen Pemasaran Jasa, 2008, Salemba Empat, Jakarta.

Sugiyono, 2007.Metode Penelitian Bisnis, Penerbit CV Alfabeta. Bandung

Oleh

YULINDA TRECIA

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

1. Tim Penguji

Ketua :Mustafid, S.E., M.M. ……….

Sekretaris :Mudji Rachmat Ramelan, S.E., M.B.A. ……….

Penguji Utama :Hj. Aida Sari, S.E., M.Si. ………...

2. Dekan Fakultas Ekonomi

Prof. Dr. Satria Bangsawan, S.E., M.Si.

NIP. 196109041987031001

CABANG BANDAR LAMPUNG Nama Mahasiswa : Yulinda Trecia

Nomor Pokok Mahasiswa : 0911011170

Jurusan : Manajemen

Fakultas : Ekonomi dan Bisnis

MENYETUJUI, 1. Komisi Pembimbing

2. Ketua Jurusan Manajemen Mustafid, S.E., M.M.

NIP.19490909 198003 1 002

Mudji Rachmat Ramelan, S.E., M.B.A. NIP.19741011 199903 1 002