FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL PADA PERUSAHAAN FOOD AND BEVERAGE YANG GO PUBLIC

DI BURSA EFEK INDONESIA (BEI) PERIODE 2006-2010

(Skripsi)

Oleh

Yudi Okta Suharso

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

ABSTRAK

FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL PADA PERUSAHAAN FOOD AND BEVERAGE YANG GO PUBLIC DI

BURSA EFEK INDONESIA (BEI) PERIODE 2006-2010 Oleh

Yudi Okta Suharso

Salah satu keputusan penting yang dihadapi oleh manajer keuangan dalam kaitannya dengan kelangsungan operasi perusahaan adalah keputusan pendanaan atau keputusan struktur modal. Ukuran perusahaan, profitabilitas dan likuiditas merupakan faktor – faktor yang mempengaruhi dalam pengambilan keputusan struktur modal. Permasalahannya adalah “Apakah ukuran perusahaan, profitabilitas dan likuiditas berpengaruh terhadap struktur modal pada perusahaan Food and Beverage yang go public di Bursa Efek Indonesia ( BEI ) Periode 2006 – 2010 ?

Penelitian ini dilakukan dengan dengan tujuan untuk mengetahui pengaruh ukuran perusahaan, Pofitabilitas dan Likuiditas terhadap struktur modal perusahaan. Perusahaan yang menjadi sampel adalah perusahaan Food and Beverage yang terdaftar di BEI dan periode penelitian yang digunakan yaitu pada tahun 2006 – 2010. Alat uji yang digunakan yaitu alat uji regresi berganda untuk melihat besarnya kontribusi masing-masing variabel bebas baik secara simultan maupun parsial dalam mempengaruhi variabel terikat.

Hasil pengujian menunjukkan secara parsial ukuran perusahaan tidak berpengaruh signifikan terhadap struktur modal, tetapi profitabilitas berpengaruh positif signifikan, dan likuiditas berpengaruh negatif signifikan terhadap struktur modal. Sementara secara bersama-sama Ukuran perusahaan, Profitabilitas dan Likuiditas terbukti berpengaruh signifikan terhadap struktur modal DER. Kemampuan prediksi dari ketiga variabel tersebut terhadap DER sebagaimana ditunjukkan oleh besarnya R square sebesar 0,201 atau 20.1%, sedangkan sisanya sebesar 79.9% dipengaruhi oleh faktor lain yang tidak dimasukkan ke dalam model penelitian.

ABSTRACT

FACTORS AFFECTING CAPITAL STRUCTURE IN FOOD AND BEVERAGE TO GO PUBLIC IN INDONESIA STOCK EXCHANGE (IDX)

PERIOD 2006-2010

by

Yudi Okta Suharso

One of the major decisions faced by financial managers in relation to the continuity of operation of the company is making funding decisions or capital structure. Company size, profitability and liquidity are factors - factors that affect capital structure decisions. The problem is "Is firm size, profitability and liquidity affect the capital structure of the Food and Beverage companies that go public on the Indonesia Stock Exchange (BEI) The period from 2006 to 2010?

The research was conducted with the aim to determine the effect of firm size, Pofitabilitas and Liquidity on the company's capital structure. The Company is a sample of Food and Beverage company is listed on the Stock Exchange and used the study period in 2006 to 2010. Test equipment used is regression testing tool to see the contribution of each independent variable either simultaneously or partially in influencing the dependent variable.

The test results show a partial measure of the company had no significant effect of capital structure, but a significant positive effect of profitability, liquidity and a significant negative effect on capital structure. Together while the company size, profitability and liquidity proved to significantly influence the capital structure of DER. Predictive ability of these three variables to the DER as indicated by the large R square of 0.201 or 20.1%, while the rest of 79.9% influenced by other factors not included in the research model.

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung pada tanggal 20 Oktober 1988, putra

bungsu dari pasangan Ayahanda Ani Suhari dan Ibunda Waryuni.

Penulis menyelesaikan Taman Kanak-Kanak (TK) Xaverius Bandar Lampung

Tahun 1994, Sekolah Dasar Negeri (SDN) 1 Pahoman Bandar Lampung Tahun

2000, Sekolah Lanjutan Tingkat Pertama (SLTP) di SLTP Negeri 18 Bandar

Lampung Tahun 2003, Sekolah Lanjutan Tingkat Akhir (SLTA) di Arjuna Bandar

Lampung Tahun 2006.

Pada Tahun 2006, Penulis terdaftar sebagai mahasiswa pada Fakultas Ekonomi

Jurusan Manajemen Universitas Lampung. Pada Tahun 2010 Penulis melakukan

penelitian pada perusahaan-perusahaan food and beverage yang go public di

MOTO

To get a success, your courage must be greater than your fear.”

Untuk mendapatkan kesuksesan, keberanianmu harus lebih besar daripada

ketakutanmu.

Semangat adalah sebetulnya kepingan-kepingan bara kemauan yang kita sisipkan

pada setiap celah dalam kerja keras kita, untuk mencegah masuknya kemalasan

dan penundaan.

fa inna ma’al ‘usri yusra

karena sesungguhnya bersama segala kesukaran, ada kemudahan yang besar.

PERSEMBAHAN

Bismillahhirrohmannirrohim

Dengan mengucap Puji syukurku kepada Allah SWT atas segala rahmat dan

karunianya, kupersembahkan karya sederhana ini untuk:

Ibu Waryuni, Ibunda terbaik untukku

Bapak Any Suhari, Ayahanda terhebat bagiku

Dirimu yang selalu terlihat nyata ketika mata ini terpejam, dan Siapapun yang

percaya bahwa aku selalu melakukan yang terbaik untuk mereka

KATAPENGANTAR

Puji syukur Penulis panjatkan kehadiran Allah SWT, karena atas rahmat dan

hidayah-Nya penulis dapat menyelesaikan penulisan skripsi ini.

Skripsi dengan judul “Faktor-Faktor Yang Mempengaruhi Struktur Modal Pada

Perusahaan-Perusahaan Food and Beverage Yang Go Public Di Bursa Efek

Indonesia (BEI) Periode 2006-2010” adalah salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ir. Sugeng P Harianto selaku Rektor Universitas Lampung

2. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si selaku Dekan Fakultas

Ekonomi Universitas Lampung

3. Ibu Hj. Aida Sari, S.E., M.Si. selaku Ketua Jurusan Ekonomi Manajemen

Fakultas Ekonomi Universitas Lampung trimakasih atas ilmu dan saran yang

di berikan.

4. Ibu Yuningsih, S.E., M.M selaku Sekretaris Jurusan Ekonomi Manajeman

Fakultas Ekonomi Universitas Lampung

5. Bapak Hidayat Wiweko, S.E., M.Si. selaku Dosen Pembimbing Utama yang

telah meluangkan waktu, tenaga dan fikiran untuk memberikan bimbingan dan

6. Bapak Prakarsa Panji Negara, S.E., M.Si.. selaku Dosen Pendamping yang

telah meluangkan waktu, tenaga dan fikiran untuk memberikan bimbingan dan

arahan selama penulisan skripsi ini.

7. Bapak M. Syatibi CH, S.E. Selaku Dosen Penguji saya ucapkan terimakasih.

8. Bapak Mustafid, S.E., M.M selaku Pembimbing Akademik

9. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Lampung atas

sumbangsih pemikiran dan ilmu selama menjadi mahasiswa. Serta seluruh

karyawan dan staff di lingkungan Fakultas Ekonomi Universitas Lampung

yang telah membantu penulis selama menjadi mahasiswa.

10.Ibundaku tercinta Waryuni, terima kasih atas segala pengorbanan, kasih

sayang, kepercayaan, air mata akan doa dan sujud, dan setiap kesabarannya

tidak pernah putus sepanjang masa dan tak ternilai harganya.

11.Ayahanda Ani Suhari atas atas dukungan, doa, perhatian, kasih sayang serta

hal-hal lain yang tak kan bisa penulis lupakan.

12.Kakak-kakak ku tersayang Mindarsih, Supri, Waluyo, Purwanto, Arif

Rachroso, dan Waras Tuti yang selalu membuat ku tetap tesenyum dan

tertawa.

13.Seseorang yang ku sayangi Elly Kurnia Wati dan anaku tersayang M. Zhafran

Aldrino terimakasih, kalian adalah inspirasi dan penyemangat yang selalu ada

di dalam keadaan apapun.

14.Teman-teman Ekonomi Manajeman 2006, Asep, Sunu, Riesky, Donny, dan

teman-teman Manajemen yang tidak dapat saya sebutkan satu per satu.

15.Teman-teman seperjuangan, Sheila lofita, Obi, Ossy, Nisa, Rina dan

16.Almamater hijauku Universitas Lampung

Akhir kata penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan,

akan tetapi sedikit harapan semoga skripsi yang sederhana ini dapat berguna dan

bermanfaat bagi kita semua. Amin.

Bandar Lampung, 05 Desember 2014

Penulis

DAFTAR ISI

Halaman

DAFTAR TABEL ... iv

DAFTAR GAMBAR DAN GRAFIK ... v

I. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Permasalahan... 6

1.3 Tujuan dan Manfaat Penelitian ... 6

1.3.1 Tujuan Penelitian ... 6

1.3.2 Manfaat Penelitian ... 6

1.4 Kerangka Berpikir ... 7

1.5 Hipotesis ... 10

II. LANDASAN TEORI ... 11

2.1 Manajemen Keuangan ... 11

2.2 Struktur Modal ... 13

2.2.1 Pengertian Struktur Modal ... 13

2.2.2 Komponen Struktur Modal ... 15

2.2.3 Arti Pentingnya Struktur Modal ... 19

2.3 Teori Struktur Modal... 20

2.3.1 The Trade off Model ... 20

2.3.2 Balancing Theory ... 22

2.3.3 Pecking Order Theory ... 24

2.3.4 Debt to Equity Ratio (DER) ... 26

2.4 Faktor-faktor yang mempengaruhi Struktur Modal ... 27

III. METODE PENELITIAN ... 37

3.2 Populasi dan Teknik Penarikan Sampel ... 40

3.3 Metode Pengumpulan Data ... 41

3.5 Teknik Pengujian Hipotesis ... 44

3.5.1 Hipotesis ... 44

4.1.2 Deskriptif Data Variabel Dependent Independent ... 51

4.2.2.1 Uji F atau Pengaruh secara Simultan ... 59

4.2.2.2 Uji T atau Pengaruh secara Parsial ... 60

4.3 Pembahasan ... 62

4.3.1 Pengaruh Ukuran Perusahaan Terhadap Struktur Modal ... 62

4.3.2 Pengaruh Profitabilitas Terhadap Struktur Modal ... 63

4.2.3 Pengaruh Likuiditas Terhadap Struktur Modal ... 64

V. KESIMPULAN DAN SARAN ... 66

5.1 Kesimpulan ... 66

5.2 Saran ... 67

DAFTAR PUSTAKA

DAFTAR TABEL

Halaman

Tabel 2.1 Penelitian Terdahulu ... 35

Tabel 3.1 Devinisi Operasional Variabel ... 39

Tabel 3.2 Populasi Dan Sampel Penelitian ... 41

Tabel 4.1 Statistik Deskriptif ... 50

Tabel 4.2 Data Rata-rata Struktur Modal (DER) per Tahun ... 51

Tabel 4.3 Data Rata-rata Ukuran Perusahaan per Tahun ... 52

Tabel 4.4 Data Rata-rata Profitabilitas per Tahun ... 52

Tabel 4.5 Data Rata-rata Likuiditas per Tahun ... 53

Tabel 4.6 Hasil Uji Normalitas ... 55

Tabel 4.7 Hasil Uji Multikolinearitas ... 56

Tabel 4.8 Hasil Uji Autokorelasi ... 57

Tabel 4.9 Hasil Regresi Berganda Untuk Uji F ... 59

DAFTAR GAMBAR DAN GRAFIK

Halaman

Gambar 1.1 Kerangka Berpikir ... 10

Grafik 4.1 Hasil Uji Normalitas ... 54

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Masalah klasik dalam urusan pengembangan setiap perusahaan adalah pendanaan.

Tentunya hal ini tanpa mengurangi perhatian terhadap masalah-masalah lain yang

pada gilirannya menuntut setiap perusahaan untuk bisa membaca dengan baik

segala situasi internalnya baik di bidang pemasaran, produksi, sumber daya

manusia dan keuangan. Semua dilakukan untuk mengantisipasi persaingan yang

semakin ketat oleh berbagai perusahaan-perusahaan lain yang ingin melakukan

pengembangan terhadap perusahaannya.

Perusahaan yang menginginkan agar dapat hidup dan terus berkembang selalu

membutuhkan modal untuk dapat membiayai kegiatan operasional perusahaan.

Tingginya biaya modal menjadi pertimbangan tersendiri bagi manajemen untuk

menggunakan modal sendiri atau modal asing.

Sumber pembiayaan perusahaan adalah semua perkiraan yang terdapat pada sisi

kanan neraca, dari hutang dagang hingga laba ditahan, gambaran ini lebih dikenal

dengan struktur keuangan. Struktur keuangan suatu perusahaan secara umum

dapat dibagi ke dalam dua kelompok yaitu sumber pembiayaan jangka pendek dan

sumber pembiayaan jangka panjang. Sumber pembiayaan jangka pendek adalah

sumber pembiayaan yang jatuh tempo pelunasannya kurang dari dua belas bulan,

2

tempo pelunasannya lebih dari dua belas bulan. Sumber pembiayaan jangka

panjang dapat berupa pinjaman maupun setoran ekuitas (equity) dari pemilik

perusahaan.

Struktur pembiayaan jangka panjang biasa dikenal sebagai struktur modal, yaitu

pembiayaan aktiva-aktiva jangka panjang perusahaan yang berasal dari

kombinasi: hutang jangka panjang, saham preferen, saham biasa dan laba ditahan,

yang sifatnya lebih permanen (Teuku Mirza, 1996). Bila sumber pembiayaan dari

pinjaman berarti kewajiban pada pihak ketiga (kreditor), bila dari setoran modal

(equity), berarti kewajiban perusahaan adalah pada pemilik perusahaan.

Suatu perusahaan jika dalam memenuhi kebutuhan dananya mengutamakan

pemenuhan dengan sumber dari dalam perusahaan, maka secara langsung

perusahaan tersebut akan mengurangi ketergantungannya kepada pihak luar.

Modal asing hanya digunakan sebagai pelengkap apabila dana yang diperlukan

kurang mencukupi. Oleh karena itu, para manajer keuangan dengan tetap

memperhatikan cost of capital perlu menentukan apakah kebutuhan dana

perusahaan akan dipenuhi dengan modal sendiri ataukah dipenuhi dengan modal

asing.

Perusahaan makanan dan minuman (Food and Beverage) adalah perusahaan yang

bergerak di bidang industri makan dan minuman. Di Indonesia, perusahaan Food

and Beverage berkembang pesat, yang dapat di deteksi dari jumlah perusahaan

yang terdaftar di Bursa Efek Indonesia. Peningkatan jumlah perusahaan Food and

3

Alasan pemilihan sektor industri Food and Beverage sebagai topik penelitian

adalah karena saham tersebut merupakan saham-saham yang paling tahan krisis

ekonomi dibanding sektor lain karena dalam kondisi krisis atau tidak, sebagian

besar produk makanan dan minuman tetap dibutuhkan. Di sisi lain didasarkan atas

prediksi bahwa perusahaan makanan dan minuman merupakan perusahaan yang

sangat dibutuhkan untuk kebutuhan sehari-hari sehingga sangat kecil

kemungkinan untuk rugi (ICMD,2000).

Keputusan pendanaan keuangan perusahaan akan sangat menentukan

kemampuan perusahaan dalam melakukan aktivitas operasinya dan juga akan

berpengaruh terhadap risiko perusahaan itu sendiri. Jika perusahaan

meningkatkan leverage maka perusahaan ini dengan sendirinya akan

meningkatkan risiko keuangan perusahaan. Sebaliknya, perusahaan harus

memperhatikan masalah pajak, karena sebagian peneliti berpendapat bahwa

penggunaan modal yang berlebihan akan menurunkan tingkat Profitability (R.

Burns dan J. Walker, 1991). Untuk itu sebagai manajer tidak sepenuhnya

mendanai perusahaannya dengan modal tetapi juga disertai penggunaan dana

melalui hutang baik itu hutang jangka pendek maupun hutang jangka panjang

karena terkait dengan sifat penggunaan dari hutang tersebut yaitu bersifat

mengurangi pajak.

Berdasarkan Balance Theory (Myers, 1984 ; Bringham, 1999) perusahaan

mendasarkan diri pada keputusan suatu struktur modal yang optimal. Struktur

modal optimal dibentuk dengan menyeimbangkan keuntungan dari penghematan

4

Pecking Order Theory mengatakan bahwa perusahaan lebih cenderung memilih

pendanaan yang berasal dari internal dari pada eksternal perusahaan. Penggunaan

dana internal lebih didahulukan dibandingkan dengan penggunaan dana yang

bersumber dari eksternal. Urut-urutan yang dikemukakan oleh teori ini dalam hal

pendanaan adalah pertama laba ditahan diikuti dengan penggunaan hutang dan

yang terakhir adalah penerbitan ekuitas baru (Myers, 1984). Pemilihan urutan

pendanaan ini menunjukkan bahwa pendanaan ini didasarkan dari tingkat cost of

fund dari sumber-sumber tersebut yang juga berkaitan dengan tingkat risiko suatu

investasi.

Menurut Ferri & John (1979) struktur keuangan dipengaruhi oleh beberapa hal

antara lain klasifikasi industri, ukuran perusahaan, risiko bisnis (business risk), &

operating leverage. Rajan & Zinggales (1995) mengatakan bahwa ada beberapa

faktor yang berhubungan dengan leverage perusahaan yaitu tangibility asset, the

market to book ratio (investment opportunity), ukuran perusahaan (firm size) &

Profitability perusahaan. Wald (1999) mengatakan bahwa struktur modal

berhubungan dengan tingkat long term debt / asset ratio, risiko perusahaan,

Profitability, firm size & growth. Penelitian yang dilakukan Ghosh, Cai & Li

(2000) bahwa asset size, beban research & development, beban periklanan, beban

penjualan & koefisien variasi dari cash flow digunakan dalam memprediksi

faktor-faktor yang mempengaruhi struktur modal.

Sofiati (2001) dalam penelitiannya menyimpulkan bahwa Profitability

mempengaruhi struktur modal secara positif signifikan dan juga menyatakan

5

dan Hadri Kusuma (2002), dalam penelitiannya tentang faktor-faktor yang

mempengaruhi struktur modal perusahaan manufaktur yang go publik di BEI

menyimpulkan bahwa ukuran perusahaan, pertumbuhan aktiva, Profitability dan

struktur kepemilikan berpengaruh positif, sementara risiko bisnis berpengaruh

negative terhadap struktur modal secara signifikan. Hasa Nurrohim (2008) dalam

penelitiannya mengenai pengaruh Profitability, fixed asset ratio, control

kepemilikan dan Tangibility Assets (FTA) terhadap struktur modal mendapatkan

hasil bahwa secara bersama-sama variabel tersebut berpengaruh signifikan

terhadap struktur modal, secara parsial hanya Profitability dan kontrol

kepemilikan yang berpengaruh signifikan,dan Profitability yang paling signifikan

pengaruhnya terhadap struktur modal, Ozkan (2001) menemukan bahwa

Profitability, growth mempunyai pengaruh yang negatif, dan liquidity mempunyai

pengaruh yang positif terhadap struktur modal.

Dari beberapa penelitian tersebut, penulis menyimpulkan bahwa terdapat beberapa

faktor yang mempengaruhi struktur modal yang berkenaan dengan masalah

pendanaan. Faktor-faktor tersebut antara lain klasifikasi industri, tangibility asset,

liquidity ratio, the market to book ratio (invesment opportunity), risiko

perusahaan, Profitability, ukuran perusahaan (firm size) & pertumbuhan (growth).

Dari beberapa faktor penentu struktur modal yang telah disimpulkan oleh

beberapa peneliti sebelumnya, penulis memilih faktor-faktor yang dianggap

sangat dominan dalam mempengaruhi struktur modal. Faktor-faktor yang akan

diangkat dalam penelitian ini, antara lain: Ukuran Perusahaan (Firm Size),

6

Penelitian ini mencoba menjelaskan bagaimana pengaruh Ukuran Perusahaan

(Firm Size), Profitabilitas (Profitability) dan Likuiditas (liquidity) terhadap

struktur modal (debt equity ratio) pada Perusahaan Food and Beverage yang go

public di Bursa Efek Indonesia (BEI) selama periode 2006 - 2010.

Berdasarkan uraian latar belakang di atas, maka penulis tertarik untuk

menganalisis dan menelitinya ke dalam bentuk skripsi dengan judul: FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL PADA PERUSAHAAN FOOD AND BEVERAGE YANG GO PUBLIC DI BURSA EFEK INDONESIA PERIODE 2006-2010.

1.2 Permasalahan

Sesuai dengan latar belakang di atas, maka masalah penelitian adalah sebagai

berikut:

“Apakah Ukuran Perusahaan (Firm Size), Profitabilitas (Profitability) dan

Likuiditas (liquidity) berpengaruh terhadap struktur modal yang di proksikan

dengan debt equity ratio, baik secara parsial maupun simultan?”

1.3 Tujuan Penelitian

Sesuai dengan perumusan masalah yang diajukan dalam penelitian ini maka

tujuan penelitian adalah untuk menganalisis pengaruh Ukuran Perusahaan (Firm

Size), Profitabilitas (Profitability) dan Likuiditas (liquidity) terhadap struktur

modal yang di proksikan dengan debt equity ratio baik secara parsial maupun

7

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat bagi:

1. Perusahaan Makanan dan Minuman.

Meskipun penulis menyadari bahwa penelitian ini jauh dari kesempurnaan, namun

penulis berharap semoga penelitian ini memberi manfaat bagi perusahan makanan

dan minuman, hasil penelitian ini diharapkan dapat dijadikan sebagai bahan

masukan dan informasi yang dapat membantu manajemen dalam memberikan

keputusan tentang sumber pembelanjaan mana yang akan digunakan dalam

membiayai investasi yang akan dilakukan oleh perusahaan.

2. Investor

Sebagai bahan pertimbangan dan informasi bagi manajer dan investor dalam

menentukan alternatif pendanaan dan aspek-aspek yang mempengaruhinya, serta

sebagai salah satu masukan mengenai kinerja perusahaan sehingga

mempertimbangkan kebijakan calon investor dalam menanamkan modalnya.

3. Pembaca dan pihak-pihak lainnya

Menambah referensi bukti empiris sebagai rekomendasi penelitian yang dilakukan

di Indonesia di masa yang akan datang.

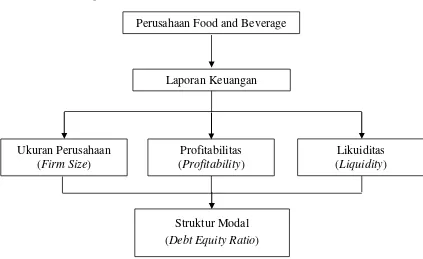

1.5 Kerangka Berfikir

8

Ukuran perusahaan adalah Ukuran yang menggambarkan besar kecilnya suatu

perusahaan yang ditujukan pada total aktiva, jumlah penjualan, rata–rata

penjualan dan rata – rata total aktiva (Sujianto, 2001). Ukuran perusahaan adalah

rata–rata total penjualan bersih untuk tahun yang bersangkutan sampai beberapa

tahun. Dalam hal ini penjualan lebih besar daripada biaya variabel dan biaya tetap,

maka akan diperoleh jumlah pendapatan sebelum pajak. Sebaliknya jika penjualan

lebih kecil daripada biaya variabel dan biaya tetap maka perusahaan akan

menderita kerugian (Brigham dan Houston 2001).

Semakin besar ukuran perusahaan suatu perusahaan, maka kecenderungan untuk

menggunakan dana eksternal juga akan semakin besar (Rajan dan Zingales, 1995

dalam Agus Sartono dan Ragil Sriharto, 1999). Hal ini dikarenakan perusahaan

besar memiliki kebutuhan dana yang besar dan salah satu alternatif pemenuhan

dananya adalah dengan menggunakan dana eksternal. Oleh karena itu perusahaan

besar akan lebih berani untuk mengeluarkan atau menerbitkan saham baru dalam

pemenuhan kebutuhan dananya jika dibandingkan dengan perusahaan kecil.

Berdasarkan uraian diatas, dapat disimpulkan bahwa variabel ukuran perusahaan

berpengaruh secara signifikan terhadap struktur modal.

1.5.2 Profitabilitas (profitability)

Profitabilitas adalah Kemampuan perusahaan untuk memperoleh laba dalam

periode tertentu (Riyanto, 1990). Brigham dan Weston (2001), mengatakan bahwa

perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan

9

membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan

secara internal.

Perusahaan yang mempunyai profit tinggi, akan menggunakan hutang dalam

jumlah rendah, dan sebaliknya. Fenomena ini didukung oleh hasil penelitian

Titman dan Wessels (1988 yang menggunakan debt ratio untuk menggambarkan

struktur modal, bahwa ada hubungan negatif antara profitability dengan debt

ratio. Penelitian di atas didukung pula oleh penelitian dari Mutamimah (2003)

terhadap perusahaan-perusahaan non finansial yang go public di pasar modal

Indonesia untuk tahun 1999 dan 2000, yang menunjukkan bahwa profitabilitas

mempengaruhi struktur modal perusahaan. Penelitian yang dilakukan oleh Laili

Hidayat (2001), Bhaduri (2002), Ozkan (2001) serta Sekar Mayang sari (2001)

juga mendukung hasil penelitian kedua penelitian tersebut, dan berdasarkan hal itu

dapat dikatakan profitabilitas mempunyai pengaruh yang signifikan terhadap

struktur modal.

1.5.3 Likuiditas (liquidity)

Rasio likuiditas adalah rasio yang digunakan untuk mengukur kemampuan

perusahaan didalam membayar hutang jangka pendek yang telah jatuh tempo.

Perusahaan yang dapat segera mengembalikan utang-utangnya akan mendapat

kepercayaan dari kreditur untuk menerbitkan utang dalam jumlah yang besar.

Bambang Riyanto (1995) menyatakan bahwa kebutuhan dana untuk aktiva lancar

pada prinsipnya dibiayai dengan kredit jangka pendek. Sehingga semakin likuid

10

menemukan bahwa ada hubungan positif antara likuiditas perusahaan dengan

leverage. Dalam penelitian Ozkan, likuiditas mempunyai dinyatakan mempunyai

pengaruh yang signifikan terhadap struktur modal.

Gambar 1.1. Kerangka Berfikir

1.6 Hipotesis

Berdasarkan latar belakang dan permasalahan yang telah diuraikan, maka

hipotesis yang diajukan peneliti adalah sebagai berikut:

“Ukuran Perusahaan (Firm Size) Profitabilitas (Profitability) dan Likuiditas

(liquidity) berpengaruh secara signifikan terhadap struktur modal pada perusahaan

food and beverage yang go public di BEI selama periode 2006 - 2010”. Ukuran Perusahaan

(Firm Size)

Struktur Modal (Debt Equity Ratio) Perusahaan Food and Beverage

Laporan Keuangan

Profitabilitas (Profitability)

BAB II

LANDASAN TEORI

2.1 Manajemen Keuangan

Dalam suatu organisasi, pengaturan kegiatan keuangan sering disebut sebagai

manajemen keuangan. Manajemen keuangan menyangkut kegiatan perencanaan,

analisis dan kegiatan pengendalian kegiatan keuangan. Walaupun berbeda-beda

dari suatu perusahaan dengan perusahaan lain tetapi semuanya memiliki dasar

yang sama. Riyanto (2001) mendefinisikan manajemen keuangan sebagai

keseluruhan aktivitas yang bersangkutan dengan usaha untuk mendapatkan dana

dan menggunakan atau mengalokasikan dana tersebut. Pelaksana dari manajemen

keuangan adalah manajer keuangan. Sebagai contoh perusahaan memerlukan

berbagai kekayaan atau aktiva untuk operasinya. Untuk itu perusahaan perlu

mencari dana untuk membiayai kebutuhan operasional tersebut.

Fungsi utama dari manajer keuangan adalah merencanakan, mencari dan

memanfaatkan dana dengan berbagai cara untuk memaksimumkan efisiensi (daya

guna) dari operasi-operasi perusahaan. Hal ini memerlukan pengetahuan akan

pasar uang darimana modal diperoleh dan bagaimana keputusan-keputusan yang

tepat di bidang keuangan harus dibuat dan efisiensi dalam operasi perusahaan

12

keuangan yang luas dan cara-cara menggunakan uang tersebut sewaktu

melakukan pilihan.

Tujuan manajemen keuangan telah terlihat dalam proses penilaian yag dilakukan

oleh pasar uang. Tujuan utama manajemen keuangan adalah memaksimumkan

kekayaaan pemegang saham. Tingkah laku pasar keuangan harus dipakai dalam

menentapkan tujuan-tujuan perusahaan yang bersifat membela kepentingan

pemegang saham.

Manajemen keuangan dalam kegiatannya harus mengambil keputusan tentang

(Suad Husnan, 2000) :

1. Penggunaan dana, disebut sebagai keputusan investasi

2. Memperoleh dana, disebut sebagai keputusan pendanaan

3. Pembagian laba, disebut kebijakan deviden.

Keputusan investasi akan tercermin pada sisi aktiva perusahaan. Dengan demikian

akan mempengaruhi struktur kekayaan perusahaan, yaitu perbandingan antara

aktiva lancar dan aktiva tetap. Sebaliknya keputusan pendanaan dan kebijakan

dividen akan tercermin dalam sisi pasiva perusahan. Apabila hanya

memperhatikan dana yang tertanam dalam jangka waktu lama maka perbandingan

itu dikatakan sebagai struktur modal.

Keputusan pendanaan dan kebijakan dividen mempengaruhi srtuktur modal

tersebut. Keputusan yang diambil oleh manajer keuangan tersebut ditunjukkan

oleh nilai perusahaan. Nilai perusahaan pada dasarnya sama dengan nilai pasar

13

Apabila besarnya nilai hutang konstan maka setiap peningkatan nilai saham

dengan sendirinya akan meningkatkan nilai perusahaan. Namun bila nilai hutang

berubah maka struktur modal akan berubah pula. Perubahan dalam struktur modal

akan menguntungkan bagi pemegang saham jika nilai perusahaan meningkat.

Untuk itu penting bagi manajemen keuangan untuk memahami kondisi

perusahaan dan lingkungan keuangan yang dihadapinya, dimana lingkungan

keuangan merupakan faktor-faktor eksternal keuangan yang mempengaruhi

keputusan keuangan yang diambil.

2.2 Struktur Modal

2.2.1 Pengertian Struktur Modal

Dalam menjalankan kegiatan operasinya, setiap perusahaan menghadapi masalah

dari mana dana diperoleh dan untuk apa dana tersebut digunakan. Sumber dana

suatu perusahaan dapat di lihat di sisi pasiva dari neraca perusahaan, sedangkan

penggunaan dana dapat di lihat pada sisi aktiva dari neraca perusahaan. Untuk

setiap penggunaan dana, haruslah ada sumbernya. Dalam arti yang lebih luas,

aktiva-aktiva yang dimiliki perusahaan menunjukkan penggunaan bersih dari

dana, sedangkan hutang dan modal sendiri mencerminkan sumber dananya

(Husnan:2001). Hutang yang dimaksudkan disini adalah hutang jangka pendek

maupun hutang jangka panjang. Keseluruhan aktivitas yang bersangkutan dengan

usaha untuk mendapatkan dana dan menggunakan atau mengalokasikan dana

14

Pada hakikatnya masalah pembelanjaan perusahaan adalah menyangkut masalah

keseimbangan keuangan di dalam perusahaan. Dengan demikian pembelanjaan

berarti mengadakan keseimbangan antara aktiva dengan pasiva yang dibutuhkan,

beserta mencari susunan kualitatif dari aktiva dan pasiva tersebut dengan

sebaik-baiknya. Pemilihan susunan kualitatif dari aktiva akan menentukan struktur

kekayaan perusahaan, sedangkan pemilihan susunan kualitatif dari pasiva akan

menentukan struktur keuangan dan struktur modal perusahaan (Riyanto, 2001).

Menurut Weston dan Copeland (199), keputusan untuk memilih sumber

pembiayaan merupakan keputusan bidang keuangan yang paling penting bagi

perusahaan. Rasio hutang jangka panjang terhadap modal sendiri (long term debt

to equity ratio) menggambarkan struktur modal perusahaan dan rasio hutang

terhadap modal ini akan menentukan besarnya leverage keuangan yang digunakan

perusahaan.

Menurut Weston dan Brigham (1994), struktur modal merupakan kombinasi atau

bauran segenap pos yang masuk ke dalam sisi kanan neraca sumber modal

perusahaan. Pengertian struktur modal dibedakan dengan struktur keuangan,

dimana struktur modal merupakan pembelanjaan permanen yang mencerminkan

antara hutang jangka panjang dengan modal sendiri, sedangkan struktur keuangan

mencerminkan perimbangan antara seluruh hutang (baik jangka pendek maupun

jangka panjang) dengan modal sendiri.

Struktur modal menurut Atmaja (dalam Murwatiningsih,2004), merupakan

perbandingan antara modal sendiri modal hutang perusahaan (biasanya hutang

15

perbandingan antara hutang jangka panjang dan modal sendiri yang digunakan

oleh perusahaan.

Struktur atau komposisi modal harus diatur sedemikian rupa sehingga dapat

menjamin tercapainya stabilitas finansial perusahaan. Memang tidak ada ukuran

yang pasti mengenai jumlah dan komposisi modal dari tiap–tiap perusahaan, tetapi

pada dasarnya pengaturan terhadap struktur modal dalam setiap perusahaan harus

berorientasi pada tercapainya stabilitas finansial dan terjaminnya kelangsungan hidup

perusahaan.

Dari pengertian–pengertian yang telah dipaparkan, dapat ditarik kesimpulan

tentang struktur modal yaitu perbandingan atau perimbangan antara hutang jangka

panjang dengan modal.

2.2.2 Komponen Struktur Modal

Struktur modal suatu perusahaan secara umum terdiri atas beberapa komponen

(Riyanto, 2002) yaitu:

1. Modal Sendiri (Shareholder Equity)

Modal Sendiri adalah modal yang berasal dari pemilik perusahaan dan yang

tertanam dalam perusahaan dalam jangka waktu tertentu lamanya. Modal

sendiri berasal dari sumber intern maupun extern, sumber intern didapat dari

keuntungan yang dihasilkan oleh perusahaan, sedangkan sumber extern

berasal dari modal yang berasal dari pemilik perusahaan. Komponen Modal

sendiri terdiri dari:

16

Saham adalah tanda bukti kepemilikan suatu Perseroan Terbatas (P.T),

dimana modal saham terdiri dari:

- Saham Biasa (Common Stock)

Saham biasa adalah bentuk komponen modal jangka panjang yang

ditanamkan oleh investor, dengan memiliki saham ini berarti ia membeli

prospek dan siap menanggung segala risiko sebesar dana yang

ditanamkan.

- Saham Preferen (Preferred Stock)

Saham preferen bentuk komponen modal jangka panjang yang merupakan

kombinasi antara modal sendiri dengan hutang jangka panjang.

b) Laba Ditahan

Laba ditahan adalah sisa laba dari keuntungan yang tidak dibayarkan sebagai

deviden.

Komponen modal sendiri ini merupakan modal perusahan yang dipetaruhkan

untuk segala risiko, baik risiko usaha maupun risiko – risiko kerugian lainnya.

Modal sendiri ini tidak memperlukan jaminan atau keharusan untuk pembayaran

kembali dalam setiap keadaan maupun tidak adanya kepastian tentang jangka

waktu pembayaran kembali modal sendiri. Oleh karena itu, tiap–tiap perusahaan

harus mempunyai jumlah minimum modal yang diperlukan untuk menjamin

kelangsungan hidup perusahaan.

Modal sendiri yang bersifat permanen akan tetap tertanam dalam perusahaahn dan

dapat diperhuitungkan pada setiap saat untuk memelihara kelangsungan hidup dan

17

dana perusahaan yang paling tepat untuk diinvestasikan pada aktiva tetap yang

bersifat permanen dan investasi – investasi yang menghadapi risiko kerugian yang

relative kecil, karena suatu kerugian atau kegagalan dari investasi tersebut dengan

alasan apapun merupakan tindakan membahayakan bagi kontinuitas kelangsungan

hidup perusahaan.

2. Modal Asing / Hutang Jangka Panjang (Long Term Debt)

Modal asing atau hutang jangka panjang adalah hutang jangka waktunya

adalah panjang umumnya lebih dari sepuluh tahun. Hutang jangka panjang

ini pada umumnya digunakan untuk membelanjai perluasan perusahaan

(ekspansi) atau modernisasi dari perusahaan karena kebutuhan modal untuk

keperluan tersebut meliputi jumlah yang besar. Komponen - komponen

hutang jangka panjang ini terdiri dari:

a) Hutang hipotik (mortgage)

Hutang hipotik adalah bentuk hutang jangka panjang yang dijamin dengan

aktiva tidak bergerak (tanah dan bangunan).

b) Obligasi (bond)

Obligasi adalah sertifikat yang menunjukan pengakuan bahwa perusahaan

meminjam uang dan menyetujui untuk membayarnya kembali dalam

jangkawaktu tertentu. Pelunasan atau pembayaran kembali obligasi dapat

diambil dari penyusutan aktiva tetap yang dibelanjai dengan pinjaman

obligasi tersebut dan dari keuntungan.

Modal asing hutang jangka panjang di lain pihak, merupakan sumber dana bagi

18

lama jangka waktu semakin ringan syarat-syarat pembayaran kembali hutang

tersebut akan mempermudah dan memperluas bagi perusahaan untuk

mendayagunakan sumber dana yang berasal dari asing atau hutang jangka panjang

tersebut. Meskipun demikian, hutang tetap harus dibayar pada waktu yang sudah

ditetapkan tanpa memperhatikan kondisi finansial perusahaan pada saat itu dan

harus sudah disertai dengan bunga yang sudah diperhitungkan sebelumnya,

dengan demikian seandainya perusahaan tidak mampu membayar kembali hutang

dan bunga, maka kreditur dapat memaksa perusahaan dengan menjual asset yang

dijadikan jaminannya. Oleh karena itu, kegagalan membayar hutang atau

bunganya akan mengakibatkan perusahaan kehilangan kontrol terhadap

perusahaannya seperti halnya sebagian atau keseluruhan modal yang ditanamkan

dalam perusahaan, begitu pula sebaliknya para kreditur dapat kehilangan control

sebagian atau keseluruhan dana pinjaman dan bunganya, karena segala macam

bentuk yang ditanamkan dalam perusahaan selalu dihadapkan pada risiko

kerugian.

Struktur Modal pada dasarnya merupakan suatu pembiayaan permanen yang

terdiri dari modal sendiri dan modal asing, dimana modal sendiri terdiri dari

berbagai saham dan laba ditahan. Penggunaan modal asing akan menimbulkan

beban yang tetap dan besarnya penggunaan modal asing ini menurunkan leverage

keuangan yang digunakan perusahaan.

Dengan demikian dapat disimpulkan bahwa semakin besar proporsi modal asing

atau hutang jangka panjang dalam struktur modal perusahaan akan semakin besar

19

hutang jangka panjang beserta bunga pada jatuh tempo. Bagi kreditur hal ini

berarti bahwa kemungkinan turut serta dana yang mereka tanamkan dalam

perusahaan untuk dipertaruhkan pada kerugian juga semakin besar.

2.2.3 Arti Pentingnya Struktur Modal

Setiap perusahaan membutuhkan dana untuk membiayai operasi perusahaan, yang

bisa dipenuhi dari pemilik modal sendiri maupun dari pihak lain berupa hutang.

Dana tersebut mempunyai biaya modal yang harus ditanggung oleh perusahaan.

Struktur modal akan menentukan biaya modal. Biaya modal adalah balas jasa

yang harus dibayarkan oleh perusahaan kepada masing–masing pihak yang

menanamkan dananya di dalam perusahaan.

Dalam kaitannya dengan biaya modal, baik modal sendiri maupun hutang perlu

diperinci lebih lanjut, karena tiap–tiap jenis sumber modal mempunyai

konsekuensi tersendiri, baik jenis, cara perhitungan maupun ada atau tidaknya

keharusan untuk dibayarkan. Sumber modal dimaksudkan di sini terbatas pada

modal tetapnya saja, yaitu hutang jangka panjang, modal saham preferen dan

modal saham biasa. Keputusan untuk menggunakan tiap–tiap jenis sumber modal

tersebut atau mengkombinasikannya, senantiasa dihadapkan pada berbagai

pertimbangan baik yang bersifat kualitatif maupun kuantitatif yang mencakup tiga

unsur penting, yaitu:

a. Sifat keharusan untuk membayarkan balas jasa atas penggunaan modal

kepada pihak yang menyediakan dana tersebut, atau sifat keharusan untuk

20

b. Sampai seberapa jauh kewenangan dan campur tangan pihak penyedia

dana itu dalam pengelolaan perusahaan.

c. Risiko yang dihadapi perusahaan.

Arti pentingnya struktur modal pada umumnya diperlukan dalam

perusahaan, yaitu :

1. Pada waktu mengorganisir atau mendirikan perusahaan baru.

2. Pada waktu membutuhkan tambahan modal baru untuk pengluasan atau

ekspansi.

3. Pada waktu dijalankan penyusunan kembali struktur modal

(recapitalization), pada waktu mengadakan perubahan–perubahan yang

fundamental dalam struktur modal (debt readjustment) dan pada waktu

dijalankan perbaikan – perbaikan dari keseluruhan struktur modal

(financial reorganization) yang terpaksa harus dilakukan, karena

perusahaan yang bersangkutan telah nyata–nyata dalam keadaan

insolvable atau adanya ancaman insolvency, perubahan–perubahan

tersebut dimaksudkan agar supaya perusahaan tersebut untuk selanjutnya

dapat bekerja dengan basis finansial yang lebih kuat.

2.3 Teori Struktur Modal 2.3.1 The Trade off Model

Teori Trade off menjelaskan adanya hubungan antara pajak, resiko kebangkrutan

dan penggunaan hutang yang disebabkan keputusan struktur modal yang diambil

perusahaan (Brealey dan Myers,1991). Teori ini merupakan keseimbangan antara

21

Asumsi dasar yang digunakan dalam teori trade off adalah adanya informasi

asimetris yang menjelaskan keputusan struktur modal yang diambil oleh suatu

perusahaan, yaitu adanya informasi yang dimiliki oleh pihak manajemen suatu

perusahaan dimana perusahaan dapat menyampaikan informasi kepada publik.

Menurut Teuku Mirza (1996) Teori ini menyatakan bahwa struktur modal yang

optimal diperoleh pada saat terjadinya keseimbangan antara keuntungan tax shield

of leverage dengan financial destress dan agency cost of leverage.

Model ini secara implisit menyatakan bahwa perusahaan yang tidak menggunakan

pinjaman sama sekali dan perusahaan yang menggunakan pembiayaan

investasinya dengan pinjaman seluruhnya adalah buruk. Keputusan terbaik adalah

keputusan yang moderat dengan mempertimbangkan kedua intrumen pembiayaan.

The Trade off Model memang tidak dapat digunakan untuk menentukan modal

yang optimal secara akurat dari suatu perusahaan. Tapi melalui model ini

memungkinkan dibuat tiga kesimpulan tentang pengunaan leverage.(Teuku

Mirza,1996)

1. Perusahaan dengan resiko usaha yang lebih rendah dapat meminjam lebih

besar tanpa harus dibebani oleh expected cost of financial distress sehingga

diperoleh keuntungan pajak karena penggunaan yang hutang lebih besar.

2. Perusahaan yang memiliki tangible asset dan marketable assets seperti real

estate seharusnya dapat menggunakan hutang yang lebih besar daripada

perusahaan yang memiliki nilai terutama dari intangible assets seperti

22

mudah umtuk kehilangan nilai apabila terjadi financial distress,

dibandingkan standart assets dan tangible assets.

3. Perusahaan-perusahaan di negara yang tingkat pajaknya tinggi seharusnya

memuat hutang yang lebih besar dalam struktur modalnya daripada

perusahaan yang membayar pajak pada tingkat yang lebih rendah, karena

bunga yang dibayar diakui pemerintah sebagai biaya sehingga mengurangi

pajak penghasilan.

2.3.2 Balancing Theory

Model struktur modal dalam lingkup Balancing theories (Myers,1984 dan Bayles

and Diltz,1994) disebut sebagai teori keseimbangan yaitu menyeimbangkan

komposisi hutang dan modal sendiri. Teori ini pada intinya yaitu

menyeimbangkan antara manfaat dan pengorbanan yang timbul sebagai akibat

penggunaan hutang. Sejauh manfaat masih besar ,hutang akan ditambah. Tetapi

bila pengorbanan karena menggunakan hutang sudah lebih besar maka hutang

tidak lagi ditambah. Pengorbanan karena menggunakan hutang tersebut bisa

dalam bentuk biaya kebangkrutan (Bankruptcy cost) dan biaya keagenan (agency

cost). Biaya kebangkrutan antara lain terdiri dari legal fee yaitu biaya yang harus

dibayar kepada ahli hukum untuk menyelesaikan klaim dan distress price yaitu

kekayaan perusahaan yang terpaksa dijual dengan harga murah sewaktu

perusahaan dianggap bangkrut. Semakin besar kemungkinan terjadi kebangkrutan

dan semakin besar biaya kebangkrutan, semakin tidak menarik menggunakan

hutang. Hal ini disebabkan karena adanya biaya kebangkrutan, biaya modal

23

memperoleh manfaat penghematan pajak dari penggunaan hutang yang besar

berdampak oleh kenaikan biaya modal sendiri yang tajam, sehingga berakhir

dengan menaikkan biaya perusahaan.

DeAngelo dan Masulis (1980) juga membahas mengenai biaya kebangkrutan saat

membuktikan dampak perubahan komposisi hutang terhadap harga saham.

Mereka menunjukkan bahwa abnormal returns pada hari pegumuman dari

perusahaan–perusahaan yang meningkatkan proporsi penggunaan hutang, ternyata

positif. Sedangkan perusahaan yang menurunkan leverage ternyata memperoleh

abnormal returns yang negatif pada hari pengumuman dan sehari setelahnya.

Abnormal returns yang positif berarti bahwa keuntungan yang diperoleh para

pemodal lebih besar dari keuntungan yang seharusnya. Abnormal returns yang

positif bagi perusahaan yang meningkatkan proporsi penggunaan hutang berarti

bahwa peningkatan leverage dinilai memberikan manfaat bagi pemodal dalam

bentuk penghematan pajak. Disamping itu mereka juga menunjukkan bahwa

nampaknya manfaat dari penghematan pajak lebih dari kerugian karena

kemungkinan munculnya biaya kebangkrutan (Suad Husnan, 1998).

Biaya lain yang timbul adalah biaya keagenan yaitu biaya yang muncul kerena

perusahaan menggunakan hutang dan melibatkan hubungan antara pemilik

perusahaan (pemegang saham) dan kreditor. Ada kemungkinan pemilik

perusahaan yang menggunakan hutang melakukan tindakan yang merugikan

kreditor, sebagai misal perusahaan melakukan investasi pada proyek-proyek

beresiko tinggi. Biaya keagenan ini antara lain terdiri dari biaya kehilangan

24

memberikan kredit, dan biaya memonitor perusahaan uantuk menjamin

perusahaan menaati perjanjian yang dibebankan pada perusahaan dalam bentuk

bunga hutang yang lebih tinggi (Lukas Setia Atmaja, 1999). Pembahasan

mengenai masalah keagenan ini juga dilakukan oleh Jensen dan Meckling (1976).

Contoh lain yang mengadakan pembahasan mengenai balancing theories seperti

Kraus dan Litzenberger (1972), Kim (1982), Ross (1985), dan Leland (1994) pada

intinya membuktikan bahwa peningkatan DER sesungguhnya menyebabkan

peningkatan biaya yang berkaitan dengan leverage dimana peningkatan nilai

perusahaan pada akhirnya akan berhenti. Masih dalam lingkup balancing theories,

model optimal yang dinamik dari Fisher, Heinkel, dan Zechner (1989), serta

Mauer dan Triantis (1994) tidak mendukung struktur modal yang statis. Meskipun

demikian, kebijakan pendanaan dinamik yang optimal masih dicirikan dengan

tradeoff, antara manfaat corporate tax shield dari hutang dan biaya hutang (Robert

M. Hull, 1999).

Penggunaan hutang yang semakin besar akan meningkatkan keuntungan dari

penggunaan hutang tersebut, namun semakin besar pula biaya kebangkrutan dan

biaya keagenan bahkan lebih besar. Dengan memasukkan pertimbangan biaya

kebangkrutan dan biaya keagenan ke dalam model MM dengan pajak,

disimpulkan bahwa penggunaan hutang akan meningkatkan nilai perusahaan tapi

hanya sampai titik tertentu. Setelah titik tersebut, penggunaan hutang justru akan

menurunkan nilai perusahaan karena kenaikan keuntungan dari penggunaan

hutang tidak sebanding dengan kenaikan biaya kebangkrutan dan biaya keagenan.

25

2.3.3 Pecking Order Theory

Pada tahun 1984 Myers dan Majluf mengemukakan mengenai teori ini, mereka

menetapkan suatu urutan keputusan pendanaan dimana para manajer pertama kali

akan memilih untuk menggunakan laba ditahan, kemudian hutang, dan modal

sendiri eksternal sebagai pilihan terakhir (J. Fred Weston dan Thomas E.

copeland, 1995). Pecking order theory menjelaskan mengapa perusahaan

mempunyai urut-urutan preferensi dalam memilih sumber pendanaan.

Perusahaan-perusahaan yang profitable umumnya meminjam dalam jumlah yang

sedikit. Hal tersebut disebabkan karena mereka memerlukan external financing

yang sedikit. Perusahaan-perusahaan yang kurang profitable cenderung

mempunyai hutang yang lebih besar karena alasan dana internal yang tidak

mencukupi kebutuhan dan karena hutang merupakan sumber eksternal yang

disukai. Dana eksternal lebih disukai dalam bentuk hutang daripada modal sendiri

karena pertimbangan biaya emisi hutang jangka panjang yang lebih murah

dibanding dengan biaya emisi saham.

Model asymmetric information signaling ini menyatakan bahwa tingkat informasi

yang berbeda antara insiders/pihak manajemen dan Outsiders/ pihak pemodal

(pihak manajemen mempunyai informasi yang lebih banyak daripada pihak

pemodal) sedemikian rupa hingga insiders bertindak sebagai penyampai informasi

mengenai nilai perusahaan pada outsiders. Model tersebut memprediksi bahwa

perubahan bauran antara hutang dan modal sendiri suatu perusahaan memuat

26

Leland dan Pyle (1977) membuktikan bahwa pengumuman penawaran saham

menyebabkan perubahan proporsi kepemilikan insiders diharapkan berpengaruh

positif terhadap return saham. Ross (1977) menyatakan bahwa peningkatan

leverage memuat informasi yang positif berkaitan dengan kapasitas perusahaan

untuk menyediakan hutang dalam jumlah yang lebih besar. Sebaliknya penurunan

leverage memberikan signal informasi yang negatif. Fama(1985) menyatakan

bahwa perusahaan yang mengumumkan kesepakatan hutang dengan bank

memberikan signal informasi yang positif. Hal ini disebabkan karena bankers

mengetahui rahasia informasi yang negatif selama proses peminjaman.

Sebaliknya, perusahaan yang mengumumkan pengurangan hutang dari bank

memuat informasi insiders yang tidak menguntungkan dari tindakan bankers.

Lucas dan McDonald (1990) menyatakan bahwa pasar menduga adanya

overvaluation pada saham saat manajer mengumumkan penawaran saham. Signal

negatif yang diterima outsiders dapat dikurangi bila keunggulan informasi yang

dimiliki oleh insiders dikurangi (Robert M Hull,1999). Karena adanya asimetri

informasi, pada awal dekade 1960-an Gordon Donaldson juga menyimpulkan

bahwa perusahaan lebih senang mengunakan dana dengan urutan: (1) Laba

ditahan dan dana dari depresiasi (2) Hutang dan (3) Penjualan saham baru.

2.3.4 Debt to Equity Ratio (DER)

Struktur modal dalam penelitian ini diukur dari Debt to Equity ratio (DER)

dikarenakan DER mencerminkan besarnya proporsi antara total debt (total hutang)

27

Total debt merupakan total liabilities (baik utang jangka pendek maupun jangka

panjang); sedangkan total shareholders’equity merupakan total modal sendiri

(total modal saham yang disetor dan laba yang ditahan) yang dimiliki perusahaan.

Rasio ini menunjukkan komposisi dari total hutang terhadap total ekuitas.

Semakin tinggi DER menunjukkan komposisi total hutang semakin besar

dibanding dengan total modal sendiri, sehingga berdampak semakin besar beban

perusahaan terhadap pihak luar (kreditur). (Ang, 1997).

2.4 Faktor-faktor yang mempengaruhi Struktur Modal

Menurut Riyanto (1992), struktur modal suatu perusahaan dipengaruhi oleh banyak faktor, dimana faktor-faktor yang utama adalah :

1. Tingkat bunga

Pada waktu perusahaan merencanakan pemenuhan kebutuhan modal adalah

sangat dipengaruhi oleh tingkat suku bunga yang berlaku pada waktu itu. Tingkat

bunga akan mempengaruhi pemilihan jenis modal apa yang akan ditarik, apakah

perusahaan akan mengeluarkan saham ataukah obligasi.

2. Stabilitas dari earnings

Suatu perusahaan yang mempunyai earnings yang stabil akan selalu dapat

memenuhi kewajiban finansialnya sebagai akibat dari penggunaan modal asing.

Sebaliknya perusahaan yang mempunyai earnings yang tidak stabil dan

unpredictable akan menanggung risiko tidak dapat membayar beban bunga pada

28

3. Susunan dari aktiva

Kebanyakan perusahaan manufaktur dimana sebagian besar dari modalnya

tertanam dalam aktiva tetap, akan mengutamakan pemenuhan kebutuhan

modalnya dari modal yang permanen, yaitu modal sendiri, sedangkan modal asing

sifatnya adalah sebagai pelengkap. Sementara itu, perusahaan yang sebagian besar

dari aktivanya adalah aktiva lancar akan mengutamakan pemenuhan kebutuhan

dananya dengan hutang jangka pendek.

4. Kadar risiko dari aktiva

Tingkat atau kadar risiko dari setiap aktiva didalam perusahaan adalah tidak sama.

Makin panjang jangka waktu penggunaan suatu aktiva didalam perusahaan, makin

besar derajat risikonya. Dengan perkembangan dan kemajuan teknologi serta ilmu

pengetahuan yang tiada henti, dalam artian ekonomis dapat mempercepat tidak

digunakannya suatu aktiva, meskipun dalam artian teknis masih dapat digunakan.

5. Besarnya jumlah modal yang dibutuhkan

Apabila jumlah modal yang dibutuhkan sangat besar, maka dirasakan perlu bagi

perusahaan tersebut untuk mengeluarkan beberapa golongan sekuritas secara

bersama-sama, sedangkan bagi perusahaan yang membutuhkan modal yang tidak

begitu besar cukup hanya mengeluarkan satu golongan sekuritas saja.

6. Keadaan pasar modal

Keadaan pasar modal sering mengalami perubahan disebabkan karena adanya

29

para investor lebih tertarik untuk menanamkan modalnya dalam saham. Oleh

karena itu, dalam rangka mengeluarkan atau menjual sekuritas-nya, perusahaan

harus menyesuaikan dengan keadaan pasar modal tersebut.

7. Sifat manajemen

Sifat manajemen akan mempunyai pengaruh langsung dalam pengambilan

keputusan mengenai cara pemenuhan kebutuhan dana.

8. Besarnya suatu perusahaan

Perusahaan yang lebih besar dimana sahamnya tersebar sangat luas akan lebih

berani mengeluarkan saham baru dalam memenuhi kebutuhannya untuk

membiayai pertumbuhan penjualannya dibandingkan perusahaan yang lebih kecil.

Sedangkan menurut Sartono (2001), dalam penentuan struktur modal, perlu

diperhatikan beberapa faktor yang dianggap dominan, yaitu:

1. Tingkat Penjualan

Perusahaan dengan penjualan yang relative stabil berarti memiliki aliran kas yang

relatif stabil pula, maka dapat menggunakan hutang lebih besar daripada

perusahaan dengan penjualan yang tidak stabil.

2. Struktur Aktiva

Perusahaan yang memiliki aktiva tetap dalam jumlah besar dapat menggunakan

30

akan lebih mudah mendapatkan akses ke sumber dana dibandingkan dengan

perusahaan kecil.

3. Tingkat Pertumbuhan Perusahaan

Semakin cepat pertumbuhan perusahaan maka semakin besar kebutuhan dana

untuk pembiayaan ekspansi.

4. Skala Perusahaan

Perusahaan besar akan lebih mudah memperoleh modal di pasar modal dibanding

dengan perusahaan kecil.

Selain itu, menurut Brigham dan Houston (2001) dalam penentuan struktur modal,

ada banyak faktor yang berpengaruh terhadap struktur modal yang optimal.

Faktor-faktor tersebut antara lain:

1. Stabilitas Penjualan.

Jika penjualan relatif stabil, perusahaan dapat secara aman menggunakan hutang

lebih tinggi dan berani menanggung beban tetap yang lebih tinggi dibandingkan

dengan perusahaan yang penjualannya tidak stabil.

2. Struktur Aktiva.

Apabila aktiva perusahaan cocok digunakan untuk dijadikan agunan kredit

perusahaan tersebut cenderung menggunakan banyak hutang.

3. Leverage operasi.

Jika hal–hal lain tetap sama, perusahaan dengan leverage operasi yang lebih kecil

cenderung lebih mampu untuk memperbesar leverage keuangan karena ia akan

31

4. Tingkat Pertumbuhan.

Perusahaan–perusahaan yang mempunyai tingkat pertumbuhan lebih cepat, akan

membutuhkan dana dari sumber ekstern yang lebih besar.

5. Profitabilitas.

Perusahaan dengan tingkat pengembalian yang tinggi atas investasi, menggunakan

hutang yang relatif kecil. Laba ditahannya yang tinggi sudah memadai membiayai

sebagian besar kebutuhan pendanaan.

6. Pajak.

Bunga merupakan biaya yang dapat mengurangi pajak perusahaan, sedangkan

deviden tidak. Oleh karena itu, semakin tinggi tingkat pajak perusahaan, semakin

besar keuntungan dari penggunaan pajak, semakin besar daya tarik penggunaan

hutang.

7. Pengendalian.

Pengaruh hutang lawan saham terhadap posisi pengendalian manajemen bisa

mempengaruhi struktur modal.

8. Sifat Manajemen.

Sifat manajemen akan mempengaruhi dalam pengambilan keputusan mengenai

cara pemenuhan kebutuhan dana.

32

Tanpa memperhatikan analisis para manajer atas faktor–faktor leverage yang tepat

bagi perusahaan mereka, sikap pemberi pinjaman dan perusahaan penilai

peringkat seringkali mempengaruhi keputusan struktur keuangan.

10.Keadaan Pasar Modal.

Keadaan pasar modal sering mengalami perubahan dalam menjual sekuritas harus

menyesuaikan dengan pasar modal tersebut.

11.Kondisi Internal Perusahaan.

Apabila perusahaan memperoleh keuntungan yang rendah sehingga tidak menarik

bagi investor, maka perusahaan lebih menyukai pembelanjaan dengan hutang

daripada mengeluarkan saham.

12.Fleksibilitas Keuangan.

Seorang manajer pendanaan yang pintar adalah selalu dapat menyediakan modal

yang diperlukan untuk mendukung operasi.

Selain teori diatas tentang faktor-faktor yang mempengaruhi struktur modal,

masih banyak lagi yang mengemukakan pendapatnya tentang hal tersebut. Dari

beberapa faktor yang dipilih oleh mereka, pada umumnya mempunyai kesamaan

dengan latar belakang alasan yang hampir sama pula. Penulis membatasi

penelitian ini dengan mengambil beberapa faktor saja yaitu Ukuran Perusahaan

(Firm Size), Profitabilitas (Profitability), dan Likuiditas (Liquidity).

2.5 Tinjauan Penelitian Terdahulu

33

dijadikan jaminan (collateral value of assets), penghematan pajak selain

hutang (non-debt tax shield), pertumbuhan (growth), keunikan

(uniqueness), jenis industri (industry classification), ukuran perusahaan

(firm size), volatilitas pendapatan (earning volatility) dan keuntungan

(profitability). Hasil penelitian ini adalah aset yang dijadikan jaminan

(collateral value of assets), penghematan pajak selain hutang (non-debt tax

shield), pertumbuhan (growth), dan volatilitas pendapatan (earning

volatility) terbukti tidak berpengaruh secara signifikan terhadap struktur

modal perusahaan. Sedangkan faktor-faktor yang lain terbukti berpengaruh

secara signifikan terhadap struktur modal perusahaan.

2. Penelitian yang dilakukan oleh Ghosh et al. (2000) dengan judul “Faktor -Faktor Penting yang Mempengaruhi Struktur Modal di Industri

Manufaktur di Amerika Serikat tahun 1982-1992. Variabel-variabel yang

digunakan untuk melihat faktor-faktor yang mempengaruhi struktur modal

adalah ukuran perusahaan, tingkat pertumbuhan asset, non-debt tax shield,

rasio aktiva tetap, profit margin, beban riset dan pengembangan, beban

periklanan, beban penjualan dan risiko bisnis. Jumlah perusahaan yang ada

dalam penelitian ini adalah 362 perusahaan sampel yang dibagi kedalam

19 industri. Hasil penelitian ini membuktikan bahwa tingkat pertumbuhan

dari asset, rasio aktiva tetap, beban riset dan pengembangan dan beban

periklanan cukup kuat mempengaruhi struktur modal. Selain itu, penelitian

ini membuktikan bahwa terdapat hubungan antara risiko perusahaan

34

3. Pada tahun 2001, Ozkan telah melakukan penelitian tentang Faktor-faktor yang Mempengaruhi Struktur Modal. Penelitian dilakukan selama periode

1984-1996 dengan sampel 390 perusahaan. Penelitian ini dilakukan

dengan tujuan untuk mengetahui faktor-faktor yang mempengaruhi

struktur modal. Hasil penelitian menyebutkan bahwa ukuran perusahaan

mempunyai hubungan positif terhadap struktur modal, tingkat non-debt

tax shield mempunyai hubungan negatif terhadap struktur modal,

likuiditas perusahaan mempunyai pengaruh positif terhadap struktur

modal, yang terakhir bahwa Profitability perusahaan berpengaruh negatif

terhadap keputusan struktur modal perusahaan.

4. Dengan menggunakan debt equity ratio sebagai variabel terikat,

Brailsford (2001) melakukan penelitian yang berkaitan dengan struktur modal. Ukuran perusahaan, klasifikasi industri, pertumbuhan,

profitabilitas, total intengible, depresiasi dan deviden yang dibayar

digunakan sebagai variabel bebas. Klasifikasi industri terbukti mempunyai

pengaruh positif terhadap struktur modal. Sedangkan yang mempunyai

pengaruh negatif adalah pertumbuhan dan profitabilitas.

5. Bhaduri (2002) juga menggunakan debt equity ratio sebagai variable terikat. Dengan assets structure, non-debt tax shield, firm size, growth,

financial disterss, signalling, uniqueness dan cash flow sebagai variabel

bebas. Variabel yang terbukti berpengaruh secara signifikan adalah firm

35

6. Penelitian dengan judul “Faktor-faktor yang mempengaruhi struktur

modal pada perusahaan menufaktur yang ada di Bursa Efek Jakarta” juga

pernah dilakukan oleh Rizal (2002) dengan periode penelitian tahun 1995-1998. Dalam penelitian tersebut sebagai variabel independennya adalah

Tangibility assets, likuiditas perusahaan, Market to Book Value (MBV),

Size, Growth, dan provitabilitas. Hasil dari penelitian tersebut adalah

Profitability, growth, dan tangibility assets mempunyai pengaruh yang

negatif terhadap struktur modal. Sedangkan MBV dan size berpengaruh

positif terhadap struktur modal.

7. Penelitian yang dilakukan oleh Januarino Aditya (2006) dengan judul

“Studi Empiris Faktor-Faktor Yang Mempengaruhi Struktur Modal Pada

Perusahaan Manufaktur Di Bursa Efek Jakarta Periode Tahun

2000-2003”. Data yang digunakan merupakan data periode tahun 2000-2003.

Dalam penelitian yang telah dilakukan oleh Januarino ini sebagai variabel

independennya adalah tangibility assets, firm size, operating leverage,

Profitability, likuiditas, dan growth sales. Hasil dari penelitian tersebut

adalah tangiable asset, firm size, operating laverage, growth sales

memiliki pengaruh positif terhadap struktur modal sedangkan Profitability

dan likuiditas memiliki pengaruh negatif.

Penelitian–penelitian diatas dapat diringkas dalam tabel 2.1.

Tabel 2.1 Penelitian Terdahulu

No Peneliti Variabel Kesimpulan

1. Titman and Wessel (1988)

- collateral value of assets - non-debt tax shield - growth

36

- beban riset dan pengembangan - beban periklanan

- beban penjualan - risiko bisnis

Tingkat pertumbuhan dari asset, rasio aktiva tetap, beban riset dan pengembangan dan beban profitabilitas dan non debt tax shield berpengaruh negatif

secara signifikan adalah firm size, growth, uniqueness dan cash flow.

BAB III

METODE PENELITIAN

3.1 Variabel Penelitian

Penelitian melibatkan 4 variabel yang terdiri atas 1 variabel terikat dan 3 variabel

bebas. Variabel bebas tersebut adalah: Ukuran Perusahaan (Firm Size),

Profitabilitas (Profitability) dan Likuiditas (liquidity). Variabel terikatnya adalah

Struktur Modal.

3.1.1 Variabel Dependen (Y)

Dalam penelitian ini yang menjadi variabel dependen adalah struktur modal.

Indikator struktur modal dalam peneltian ini yaitu rasio Debt to equity (DER),

secara matematis di formulasikan sebagai berikut:

Rumus:

dimana, DER = Total Debt to Total Equity Ratio

TL = Total Liabilities

Equity = Total Equit

3.1.2 Variabel Independen (X)

Variabel independen (variabel bebas) dalam penelitian ini terdiri dari tiga variabel

yaitu sebagai berikut: TL Equity

38

3.1.2.1 Ukuran Perusahaan / Firm Size (X1)

Definisi dari ukuran perusahaan menurut Riyanto (1999:313), yaitu: "Besar

kecilnya perusahaan dilihat dari besarnya nilai equity, nilai total penjualan, atau

nilai total aktiva". Menurut undang-undang No.9 tahun 1995 tentang usaha kecil

point b, menjelaskan bahwa “perusahaan yang memiliki hasil penjualan tahunan

paling banyak Rp.1.000.000.000.000,- (satu milyar rupiah) digolongkan

kelompok usaha kecil”. Dengan adanya ketentuan ini, maka dapat dinyatakan

bahwa perusahaan yang memiliki hasil penjualan tahunan di atas satu milyar

rupiah dapat dikelompokkan ke dalam industri menengah dan besar.

Maka di dalam penelitian ini, pengukuran terhadap ukuran perusahaan mengacu

pada pendapat Riyanto dan juga mengacu pada undang-undang No.9 tahun 1995,

dimana ukuran perusahaan diproxy dengan nilai logaritma natural dari total

penjualan. Secara sistematis dapat diformulasikan sebagai berikut:

Rumus:

dimana, Firm Size = Ukuran Perusahaan

Ln TR = Logaritma natural dari Total Penjualan

3.1.2.2 Profitabilitas / Profitability (X2)

Profitabilitas adalah Kemampuan perusahaan dalam memperoleh laba.

Profitabilitas dalam penelitian ini akan diproksikan dengan return on assets

(ROA). Return on assets (ROA) adalah rasio yang digunakan untuk mengukur

efektivitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan

aktiva yang dimiliki. Secara sistematis dapat diformulasikan sebagai berikut: