PENGARUH PENERAPAN STANDAR AKUNTANSI PEMERINTAHAN DANGOOD GOVERNANCETERHADAP KUALITAS LAPORAN

KEUANGAN PEMERINTAH DAERAH (Studi Empiris SKPD Kota Bandarlampung)

(Skripsi)

Oleh MARISKA

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ABSTRACT

THE EFFECT OF APPLICATION OF GOVERNMENT ACCOUNTING STANDARDS AND GOOD GOVERNANCE OF THE QUALITY OF

LOCAL GOVERNMENT FINANCIAL REPORTS (SKPD EMPIRICAL STUDY IN BANDARLAMPUNG)

By MARISKA

This research aimed to examine the effect of application of Government Accounting Standards (SAP) and Good Governance of the quality of Local Government Financial Reports. This research was conducted in the regional work units (SKPD) Bandarlampung.

The method used survey method. Data collecting technique used questionnaires. The selection of technique sampling used purposive sampling. Respondents consisted of 31 working people in five SKPD were processed statistically by using IBM SPSS 21.

These results indicate that there is influence between good governance on the quality of local government financial reports but cannot provide evidence that the application of SAP effects the quality of local government financial reports. This is caused by the human resources. There are some of disadvantages such as the recording/preparation and calculations in the financial reports. Therefore, local government seriously should be planning the human resources in government accounting department.

ABSTRAK

PENGARUH PENERAPAN STANDAR AKUNTANSI PEMERINTAHAN DANGOOD GOVERNANCETERHADAP KUALITAS LAPORAN

KEUANGAN PEMERINTAH DAERAH

(STUDI EMPIRIS SKPD KOTA BANDARLAMPUNG)

Oleh MARISKA

Penelitian ini bertujuan untuk menguji mengenai pengaruh Penerapan Standar Akuntansi Pemerintahan (SAP) dan Good Governance terhadap kualitas Laporan Keuangan Pemerintah daerah. Penelitian ini dilakukan di Satuan Kerja Perangkat Daerah (SKPD) Kota Bandarlampung.

Metode penelitian yang digunakan adalah metode survey. Teknik pemilihan sampel dilakukan secara purposive sampling. Responden terdiri dari 31 orang yang bekerja pada 5 (lima) SKPD yang diolah secara statistik dengan menggunakan IBM SPSS 21. Data dikumpulkan melalui kuisioner.

Hasil penelitian ini menunjukkan bahwa terdapat pengaruh antara good governance terhadap kualitas laporan keuangan pemerintah daerah namun tidak dapat memberikan bukti bahwa penerapan SAP berpengaruh terhadap kualitas laporan keuangan pemerintah daerah. Hal ini disebabkan oleh faktor sumber daya manusia, yaitu masih ada beberapa kelemahan seperti dalam pencatatan/ penyusunan dan perhitungan dalam laporan keuangan. Oleh karena itu, pemerintah daerah perlu secara serius perencanaan sumber daya manusia di bidang akuntansi pemerintahan.

PENGARUH PENERAPAN STANDAR AKUNTANSI PEMERINTAHAN DANGOOD GOVERNANCETERHADAP KUALITAS LAPORAN

KEUANGAN PEMERINTAH DAERAH (Studi Empiris SKPD Kota Bandarlampung)

Oleh

Mariska

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis dilahirkan di Lampung Tengah pada tanggal 10 Juni 1994, sebagai anak kedua dari dua bersaudara, dari Bapak Samsuri dan Ibu Marliah.

Penulis menempuh pendidikan Sekolah Dasar (SD) yang diselesaikan di SD Negeri 1 Karang Endah pada tahun 2005, dilanjutkan dengan Sekolah Menengah Pertama (SMP) di SMP Negeri 5 Terbanggi Besar hingga tahun 2008, dan menyelesaikan pendidikan Sekolah Menengah Atas (SMA) di SMA Negeri 1 Terbanggi Besar pada tahun 2011.

Pada Tahun 2011, penulis terdaftar sebagai mahasiswa Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung melalui tes tertulis jalur Ujian Masuk Lokal (UML).

PERSEMBAHAN

Kupersembahkan skripsi ini, sebagai salah satu tanda bakti, bukti cinta dan kasih

kepada kedua orang tua dan kakakku serta sebagai penyemangat

bagi adik-adikku tersayang.

Terima kasih atas segala doa dan dukungan yang tak henti-hentinya tercurahkan

MOTO

“Sesuatu mungkin mendatangi mereka

yang mau menunggu, namun hanya didapatkan oleh mereka

yang bersemangat mengejarnya”

SANWACANA

Puji syukur penulis ucapkan atas kehadirat Allah SWT, karena atas limpahan kasih sayang-Nya skripsi ini dapat diselesaikan. Skripsi dengan judul“Penerapan Standar Akuntansi Pemerintahan Dan Good Governance Terhadap Kualitas

Laporan Keuangan Pemerintah Daerah” merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Lampung.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Dr. Fajar Gustiawaty Dewi, S.E., M.Si., Akt., selaku Ketua Jurusan Akuntansi.

3. Ibu Yuztitya Asmaranti, S.E., M.Si., selaku sekretaris Jurusan Akuntansi. 4. Ibu Dr. Rindu Rika Gamayuni, S.E., M.Si., selaku Pembimbing Utama atas

kesediaannya untuk memberikan waktu, bimbingan, nasihat, dukungan, pelajaran, serta pengalaman yang sangat berkesan selama proses penyelesaian skripsi ini.

5. Ibu Yenni Agustina, S.E., M.Si., Akt., selaku Pembimbing Pendamping atas kesediannya dalam memberikan bimbingan, pengetahuan, nasihat, pengalaman serta pembelajaran diri selama proses penyelesaian skripsi ini. 6. Ibu Dr. Fajar Gustiawaty Dewi, S.E., M.Si., Akt., selaku Penguji Utama atas

saran dan kritik, serta nasihat yang membangun baik bagi penyelesaian skripsi maupun bagi diri penulis.

7. Ibu Retno Yuni Nur S, S.E., M.Sc., Akt., selaku Pembimbing Akademik atas segala saran dan dukungan yang diberikan selama masa perkuliahan.

8. Bapak dan Ibu Dosen di Jurusan Akuntansi dan Fakultas Ekonomi Universitas Lampung, atas ilmu, dan pembelajaran yang telah diberikan. 9. Kedua orang tuaku Bapak Samsuri dan Ibu Marliah, terima kasih banyak

menggambarkan rasa sayang dan rasa terima kasih atas segala hal yang telah diberikan.

10. Kakak tersayang Maulana, A.Md., Kep., yang senantiasa memberikan doa dan dukungan.

11. Keluarga besar dan saudara-saudaraku, terima kasih atas segala curahan doa. 12. Teman-teman terbaik: Resti, Mory, Umai, Gustia, Silvi, Dyah Resti, dan Mba

Jul, terima kasih atas kesediannya untuk menemani, menyemangati, menghibur, dan membantu proses penyelesaian skripsi ini, terima kasih untuk setiap cerita susah, sedih, haru bahagia, terima kasih untuk kebersamaan selama empat tahun ini, semoga pertemanan kita berlanjut hingga maut menjelang. Terima kasih sudah menjadi bagian dari perjuangan ini. Kelak ini akan jadi nostalgia ketika kita sudah di puncak kesuksesan.

13. Teman-teman Akuntansi 2011, Alif, Aliya, Ayas, Andin, Deri, Juna, Eja, Arum, Aul, Ayu, Oneng, Rara, Baha, Bainal, Benni, Bily, Boga, Yezzie, Cinta, Ucok, Deni, Puput, Dinda, Dion, El, Farah, Fajar, Ettenkk, Feni, Mpit, Anun, Gilang, Grace, Hanny, Piyek, Imam, Jaka, Kartono, Kevin, Kiki, Laeina, Marce, Lisna, Lute, Wawan, Yoga, Yogi, Rido, Maiza, Vito, Ane, Nabilla, Nissa, Aya, Oci, Mitha, Pina, Pees, Rachmad, Laras, Restu, Rika, Rindy, Riris, Santi, Sinta, Opeh, Sulis, Tito, Mira, Trisa, Tya, Veriza, Vianna, Yulia, dan Yuni untuk saling memberi informasi dan menyemangati.

14. Murabbi, Mba Mirnawati, S.Pd., terima kasih untuk semua ilmu dan kesabaran.

15. Sahabatku dari SMP, Novriyani, S.Pd. Terima Kasih selalu memberikan motivasi, dukungan, dan uluran tangan saat suka maupun duka.

16. Sahabatku dari SMA, Marlia Alvionita, S.Ikom., dan Widya Ningsih, S.Sos. Terima kasih telah menemani sejauh ini, terima kasih tak pernah bosan membantu dan memahami.

17. Teman-teman Asrama Dania Putri: Reni Yulian, Mba Febri, Mba Resti, dan Ofi, terima kasih banyak untuk semua uluran tangan yang selalu siap siaga. 18. Bapak Samsuri dan Ibu Marliah, terima kasih untuk semua nasihat dan kasih

19. Keluarga Besar ROIS FEB Unila. Terima kasih sudah memberikan pengalaman yang begitu mengesankan serta rasa kekeluargaan yang mendalam.

20. Pejabat dan Staf SKPD Kota Bandarlampung, terima kasih atas izin dan kerjasama yang telah diberikan dalam pelaksanaan penelitian.

21. Terima kasih kepada senior dan junior di jurusan Akuntansi.

22. Teman-teman di Fakultas Ekonomi dan Bisnis yang telah menorehkan cerita. 23. Almamater tercinta, Universitas Lampung.

Akhir kata, manusia yang baik adalah yang menuai manfaat bagi sesamanya, semoga skripsi ini bermanfaat dikemudian hari. Amin.

Bandarlampung, Oktober 2015 Penulis

i

DAFTAR ISI

Halaman

DAFTAR ISI ... i

DAFTAR TABEL ... iv

DAFTAR LAMPIRAN ... v

BAB I. PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 9

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 9

1.5. Batasan Masalah Penelitian ... 10

BAB II. TINJAUAN PUSTAKA 2.1. Landasan Teori ... 11

2.1.1. Teori Pertanggungjawaban (Stewardship Theory) ... 11

2.1.2. Penerapan Standar Akuntansi Pemerintahan (SAP) ... 12

2.1.3.Good Governance ... 20

2.1.4. Kualitas Laporan Keuangan ... 25

2.2. Penelitian Terdahulu ... 28

ii

2.3.1. Penerapan Standar Akuntansi Pemerintahan Terhadap

Kualitas Laporan Keuangan ... 33

2.3.2.Good GovernanceTerhadap Kualitas Laporan Keuangan ... 36

BAB III. METODE PENELITIAN 3.1. Populasi dan Sampel Penelitian ... 39

3.2. Jenis dan Sumber Data ... 41

3.3. Operasional Variabel ... 42

3.4. Metode Analisis Data ... 47

3.4.1. Analisis Statistik Deskriptif ... 47

3.4.2. Koefisien Determinasi ... 48

3.4.3. Uji Kualitas Data ... 48

3.4.3.1. Uji Validitas ... 48

3.4.3.2. Uji Reliabilitas ... 49

3.5. Uji Hipotesis ... 49

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskriptif Data ... 51

4.2. Statistik Deskriptif... 53

4.2.1. Deskriptif Jawaban Responden Variabel Penerapan Standar Akuntansi Pemerintahan ... 53

iii

Laporan Keuangan Pemerintah Daerah ... 55

4.3. Uji Validitas dan Reliabilitas Data ... 56

4.3.1. Uji Validitas ... 56

4.3.2. Uji Reliabilitas ... 58

4.4. Hasil Pengujian Hipotesis ... 59

4.4.1. Pengujian Model ... 59

4.4.2. Hasil Uji Hipotesis ... 61

4.5. Pembahasan ... 62

4.5.1. Pengaruh Penerapan Standar Akuntansi Pemerintahan Terhadap Kualitas LKPD ... 62

4.5.2. PengaruhGood GovernanceTerhadap Kualitas LKPD ... 65

BAB V. SIMPULAN DAN SARAN 5.1. Simpulan ... 69

5.2. Keterbatasan Penelitian ... 69

5.3. Saran Penelitian ... 70

5.4. Implikasi Hasil Penelitian ... 71

DAFTAR PUSTAKA

iv

DAFTAR TABEL

Halaman Tabel 1.1 Daftar Kelemahan SPI Hasil Pemeriksaan LKPD

Semester I Tahun 2014 (Kabupaten/Kota

Se-Provinsi Lampung) ... 3

Tabel 1.2 Daftar Opini (Kabupaten/Kota Se-Provinsi Lampung) Tahun 2011 s.d. Tahun 2013 ... 4

Tabel 2.1 Penelitian Terdahulu ... 28

Tabel 3.1 Operasional Variabel ... 43

Tabel 3.2 Skor/Bobot Penilaian Menggunakan Skala Likert ... 47

Tabel 4.1 Hasil Analisis Pengembalian Kuisioner ... 51

Tabel 4.2 Demografi Responden ... 52

Tabel 4.3 Hasil Statistik Deskriptif Variabel Penerapan SAP ... 53

Tabel 4.4 Hasil Statistik VariabelGood Governance... 54

Tabel 4.5 Hasil Statistik Variabel Kualitas LKPD ... 55

Tabel 4.6 Hasil Uji Validitas Mengenai Standar Akuntansi Pemerintahan ... 57

Tabel 4.7 Hasil Uji Validitas MengenaiGood Governance... 57

Tabel 4.8 Hasil Uji Validitas Mengenai Kualitas Laporan Keuangan Pemerintah Daerah ... 58

Tabel 4.9 Uji Reliabilitas ... 59

Tabel 4.10 Koefisien Determinasi ... 60

Tabel 4.11 ANOVA ... 60

DAFTAR LAMPIRAN

Lampiran I : Daftar SKPD Pemerintah Kota Bandarlampung Lampiran II : Kuisioner

DAFTAR PUSTAKA

Amaliah, Ita R. 2014. Peranan Inspektorat Terhadap PenerapanGood Goverment GovernancePada Instansi Pemerintahan Provinsi Sulawesi Selatan.Skripsi. Universitas Hasanuddin Makassar.

Badan Pemeriksa Keuangan Republik Indonesia. 2014.Ikhtisar Hasil Pemeriksaan Semester I Tahun 2014 (Buku II). Jakarta.

Bastian, Indra. (2010).Akuntansi Sektor Publik Suatu Pengantar Edisi Ketiga. Jakarta: Erlangga.

Batubara, A. H. 2006. Konsep Good Governance Dalam Konsep Otonomi Daerah.Jurnal Analisis Administrasi dan Kebijakan. Vol. 3, No. 1.

Boekorsjom, Julianet Farah. 2013. Pengaruh Penatausahaan Keuangan Daerah Terhadap Penerapan Good Governance Dan Implikasinya Terhadap Kualitas Informasi Keuangan Pada Bpkad Provinsi Papua.Skripsi. Universitas Komputer Indonesia. Cadbury. 1992.The Financial Aspects of Corporate Governance.The Committee on The

Financial Aspects of CorporateGovernance and Gee and Co.Ltd. Darise, Nurlan. 2008.Akuntansi Keuangan Daerah. Jakarta : PT. Indeks.

Donalson, Lex dan Davis James H. 1991. Stewardship Theory or Agency Theory: CEO Governance and Shareholders Return.Australian Journal of Management, The University of New South Wales, Vol.16, June 1.

Ghozali, Imam. 2013.Aplikasi Analisis Multivariate Dengan Program IBM SPSS 21. Semarang: Badan Penerbit Universitas Diponegoro.

Halim, Abdul dan Muhammad Syam Kusufi. 2014.Teori, Konsep, Dan Aplikasi: Akuntansi Sektor Publik. Jakarta: Salemba Empat.

Handayani, Desi. Good Governance dan Kualitas Laporan Keuangan Pemerintah.Jurnal Akuntansi Keuangan dan Bisnis. Vol. 5, Desember 2012, 12-16.

Jannaini, Yuli. 2012. Pengaruh Penerapan Standar Akuntansi Pemerintah Terhadap Kualitas laporan Keuangan dan Implikasinya Terhadap Akuntabilitas Kinerja (Survei pada Dinas Kota Bandung).Skripsi. Universitas Komputer Indonesia.

Khomsani, Ermawati Farida. 2015. Pengaruh Penerapan Sistem Akuntansi Keuangan dan Standar Akuntansi Pemerintah (SAP) Terhadap Kualitas Laporan Keuangan Pemerintah Daerah.Skripsi. Universitas Widyatama.

Kuntadi, Cris. 2011. Peran Akuntansi dan Audit Dalam Transformasi Tata Kelola (Good Governance) Instansi Pemerintahan yang Akuntabel, Transparan, dan Berbasis Kinerja.

Kurniawan, Agung. 2005.Transformasi Pelayanan Publik. Yogyakarta: Pembaharuan. Lasoma, Vicky A. 2013. Pengaruh Standar Akuntansi Pemerintah (SAP) Terhadap

Sektor Kualitas Laporan Keuangan Pemerintah Daerah.Skripsi. Universitas Negeri Gorontalo.

Mardiasmo. 2002.Akuntansi Sektor Publik.Yogyakarta: Andi.

Moeljono, Djokosantoso. 2006.Good Governance Culture. Jakarta: Elex Media Komputindo.

Nordiawan, Deddi. 2006.Akuntansi Sektor Publik. Jakarta: Penerbit Salemba Empat.

Nugraheni, P. 2008. Pengaruh Penerapan Standar Akuntansi Pemerintahan Terhadap Kualitas Laporan Keuangan.Jurnal Ekonomi Bisnis. Vol. 13, No. 1.

Organization for Economic Cooperation and Development. 1999.OECD Principles of Corporate Governance. The OECD Paris.

Osborne, David dan Gaebler. 1992.Reinveting Government: How the entrepreneurial spirit is Transforming the Public Sector. New York: Penguinsc Book.

Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah. Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 64 Tahun 2013 tentang

Penerapan Standar Akuntansi Pemerintahan.

Permana, Irvan. 2011. Pengaruh Penerapan Standar Akuntansi Pemerintahan terhadap Kualitas Laporan Keuangan Pemerintah Daerah dan Implikasinya pada Akuntabilitas Survei pada Dinas Kota Bandung.Skripsi. Bandung: Universitas Komputer Indonesia. Pramono, Hariadi, Yanuar E. Restiyanto dan I.R Bawono. 2010.Pengelolaan keuangan

daerah. Bandung: Alfabeta.

Rakernas Akuntansi 2011 : Langkah Menuju Perwujudan Good Governance dan Peningkatan Kualitas Laporan Keuangan Pemerintah Pusat.

Ritonga, Rahmansyah.Kas Basis Vs Akrual Basis. Medan: Widyaiswara BDK.

Sari, Diana. 2013. Pengaruh SPI Pemerintah, Implementasi SAP, Penyelesaian Temuan Audit Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Dan Implikasinya Terhadap Penerapan Prinsip-Prinsip Tata Kelola Pemerintahan Yang Baik.Journal Of

Economics And Business. Vol 16, September 2013, 25-28.

Sari, Yessi Amanda. 2014. Pengaruh Penerapan Good Corporate Governance Terhadap Informasi Kinerja Keuangan.Skripsi. Universitas Widyatama. Bandung.

Simanjuntak, Binsar. 2010.Penerapan Akuntansi Berbasis Akrual di Sektor Pemerintahan di Indonesia. Jakarta: Kongres XI Ikatan Akuntan Indonesia.

Sugiyono. 2010.Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta. Sumodiningrat, G. 1999.Pemberdayaan Masyarakat & JPS. Jakarta: PT Gramedia Pustaka

Utama.

Susilawati dan Riana, Dwi Seftihani. 2014. Standar Akuntansi Pemerintahan Dan Sistem Pengendalian Intern Sebagai Anteseden Kualitas Laporan Keuangan Pemerintah Daerah.Study & Accounting Research, Vol XI, No. 1–2014.

Tanjung, Abdul Hafiz. 2008.Akuntansi Pemerintahan daerah, Konsep dan Aplikasi, Cetakan Kedua. Bandung: Alfabeta.

Zeyn, Elvira. 2011. Pengaruh Good Governance Dan Standar Akuntansi Pemerintahan Terhadap Akuntabilitas Keuangan.Trikonomika. Volume 10, No. 1. Juni 2011, Hal. 52–62.

http://kolibri4info.blogspot.com/2009/05/teori-entitas-entity-theory-teori.html

http://www.bandarlampung.bpk.go.id/?p=5125

BAB I PENDAHULUAN

1.1 Latar Belakang

Keberhasilan pengelolaan keuangan daerah mempunyai dampak langsung terhadap keberhasilan otonomi daerah dan sumbangan yang besar dalam upaya mewujudkan akuntabilitas. Untuk itu dalam rangka akuntabilitas setiap pejabat yang menyajikan laporan keuangan diharuskan memberi pernyataan tanggungjawab atas laporan keuangan Gubernur/Bupati/Walikota/Kepala Satuan Kerja Perangkat Daerah harus secara jelas menyatakan bahwa laporan keuangan telah disusun berdasarkan sistem inten yang memadai dan informasi yang termuat pada laporan keuangan telah disajikan sesuai dengan Standar Akuntansi Pemerintah (Darise, 2008: 2).

2

Indonesia No. 64 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual Pada Pemerintah Daerah.

Dengan adanya Standar Akuntansi Pemerintahan, maka laporan keuangan pemerintah pusat/daerah akan lebih berkualitas (dapat dipahami, relevan, andal dan dapat diperbandingkan). Dan laporan tersebut akan diaudit terlebih dahulu oleh BPK untuk diberikan opini dalam rangka meningkatkan kredibilitas laporan, sebelum disampaikan kepada para stakeholder antara lain: pemerintah (eksekutif), DPR/DPRD (legislatif), investor, kreditor dan masyarakat pada umumnya dalam rangka tranparansi dan akuntabilitas keuangan negara (Tanjung, 2008:31).

3

Tabel 1.1

Daftar Kelemahan SPI Hasil Pemeriksaan LKPD Semester I Tahun 2014 (Kabupaten/Kota Se-Provinsi Lampung)

Sumber: Laporan Hasil Pemeriksaan/Ikhtisar Hasil Pemeriksaan Sementara LHP/IHPS I 2014 (www.bpk.go.id/....); Diakses pada tanggal 8 April 2015, Data diolah

4

entitas Pemerintah Daerah (Pemda) di wilayah Provinsi Lampung. Berdasarkan hasil pemeriksaan atas LKPD TA 2013 tersebut terdapat 5 (lima) entitas mendapat Opini Wajar Tanpa Pengecualian (WTP), Opini Wajar Dengan Pengecualian (WDP) terdapat 9 (sembilan) entitas dan opini Tidak Wajar terdapat 1 (satu) entitas (www.bandarlampung.bpk.go.id/?p=5125). Daftar Opini atas LKPD dapat dilihat pada tabel 2 sebagai berikut:

Tabel 1.2

Daftar Opini (Kabupaten/Kota Se-Provinsi Lampung).Tahun 2011 s.d. Tahun 2013

No Nama Kabupaten/Kota Opini

2011 2012 2013

1 Prov. Lampung WTP DPP WTP WDP

2 Kab. Lampung Barat WTP DPP WTP WTP 3 Kab. Lampung Selatan WTP DPP WDP WDP

4 Kab. Lampung Tengah WDP WTP WDP

5 Kab. Lampung Timur TMP WDP WDP

6 Kab. Lampung Utara WDP TW TW

7 Kab. Mesuji TMP WDP WDP

8 Kab. Pesawaran WDP WDP WDP

9 Kab. Pesisir Barat - -

-10 Kab. Pringsewu WDP TMP WDP

11 Kab. Tanggamus WDP WDP WDP

12 Kab. Tulang Bawang WDP WDP WDP

13 Kab. Tul. Bawang Barat WTP WTP WTP

14 Kab. Way Kanan WTP WTP WTP

15 Kota Bandarlampung WTP DPP WTP WTP

16 Kota Metro WTP WTP WTP

Sumber: Laporan Hasil Pemeriksaan/Ikhtisar Hasil Pemeriksaan Sementara LHP/IHPS I 2014 (www.bpk.go.id/...); Diakses pada tanggal 8 April 2015; Data diolah

- : Belum Dibentuk

WTP : Wajar Tanpa Pengecualian

WTP-DPP : Wajar Tanpa Pengecualian Dengan Paragraf Penjelas WDP : Wajar Dengan Pengecualian

5

Adapun penyebab dari permasalahan atas LKPD yang memperoleh opini Tidak Wajar adalah laporan keuangan tidak menyajikan secara wajar sesuai dengan SAP, di antaranya: akun aset tetap, kas, belanja modal, dan Sisa Lebih Pembiayaan Anggaran (SiLPA) yang berdampak material terhadap kewajaran laporan keuangan. (BPK, IHPS, Semester I, 2014).

Menurut Bastian (2010: 137), Standar Akuntansi Pemerintahan, selanjutnya disebut SAP, adalah Prinsip–prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah. Dengan demikian, SAP merupakan persyaratan yang mempunyai kekuatan hukum dalam upaya meningkatkan kualitas laporan keuangan pemerintah di Indonesia”.

Selain itu, Nordiawan (2006:25) menyatakan bahwa SAP diterapkan di lingkup pemerintahan, baik di pemerintah pusat dan departemen-departemennya maupun di pemerintahan daerah dan dinas-dinasnya. Penerapan SAP diyakini akan berdampak pada peningkatan kualitas pelaporan keuangan di pemerintahan pusat dan daerah”.

6

Terselenggaranya good governance merupakan salah satu hal yang menunjang peningkatan efisiensi dan produktifitas serta kepercayaan publik terhadap pemerintah. Untuk mewujudkan tata kelola pemerintahan yang baik, pemerintah mengeluarkan TAP MPR RI Nomor XI/MPR/1998 tentang Penyelenggaraan Negara yang Bersih dan Bebas Korupsi, Kolusi, dan Nepotisme dan Undang-Undang No 28 Tahun 1999. World Bank mendefinisikan good governance sebagai suatu penyelenggaraan manajemen pembangunan yang solid dan bertanggung jawab yang sejalan dengan prinsip demokrasi dan pasar yang efisien, penghindaran salah alokasi dana investasi, dan pencegahan korupsi baik secara politik maupun administratif, menjalankan disiplin anggaran serta penciptaan legal dan political framework bagi tumbuhnya aktivitas usaha (Mardiasmo,2002:18).

Batubara (2006) menyimpulkan bahwa penerapan good governance merupakan tuntutan dari pembaharuan sistem keuangan. Tujuannya agar pengelolaan uang rakyat (public money) dilakukan secara transparan dengan berdasarkan konsep value for money sehingga tercipta akuntabilitas publik (public accountability) yang pada akhirnya dapat menciptakan kesejahteraan masyarakat.

7

menunjukkan bahwa rendahnya peran penerapan SAP dalam peningkatan kualitas laporan keuangan. Demikian pula penelitian yang dilakukan Sari (2013) menunjukkan bahwa secara parsial implementasi Standar Akuntansi Pemerintahan memiliki pengaruh yang sangat lemah terhadap kualitas laporan keuangan pemerintah daerah. Selain itu, penelitian Susilawati dan Riana (2014) menunjukkan bahwa Penerapan Standar Akuntansi Pemerintahan dan Sistem Pengendalian Intern berpengaruh signifikan terhadap Kualitas Laporan Keuangan Pemerintah Daerah secara simultan. Tetapi secara parsial Penerapan Standar Akuntansi Pemerintahan berpengaruh positif tidak signifikan terhadap Kualitas Laporan Keuangan Pemerintah Daerah. Hasil penelitian Permana (2011) juga menyatakan bahwa Sumber Daya Manusia lebih berpengaruh terhadap kualitas laporan keuangan dibandingkan dengan penerapan Standar Akuntansi Pemerintahan yang masih dinilai tidak berpengaruh pada Dinas Kota Bandung.

prinsip-8

prinsip good governance. Selain itu, masih jeleknya tata kelola keuangan negara disebabkan karena masih banyak penyesuaian yang harus dilakukan dengan diterapkannnya SAP terutama di daerah. Adapun hasil penelitian Azlim, dkk (2012) menunjukkan bahwa penerapan Good Governance dan Standar Akuntansi Pemerintahan berpengaruh terhadap kualitas informasi keuangan SKPD di Kota Banda Aceh. Penelitian dari Boekorsjom (2013) juga menunjukkan bahwa penerapan good governance berpengaruh terhadap kualitas informasi keuangan. Hal ini berartigood governance harus dilaksanakan sesuai dengan prinsip-prinsip yang berlaku sebab sangat berpengaruh terhadap kualitas informasi keuangan.

Berdasarkan teori, temuan, dan fenomena yang telah diuraikan di atas dapat dilihat adanya kontradiksi atau perbedaan antara teori, temuan, dengan hasil-hasil dari penelitian terdahulu. Oleh karena itu, Penulis ingin melakukan penelitian dengan kajian serupa dengan penelitian Lasoma (2013) yang menggunakan analisis regresi dalam menguji hipotesis. Namun penulis menambahkan satu variabel lagi yaitu Good Governance sebagai variabel independen dengan indikator yang mengacu pada penelitian Amaliah (2014) dan Sari (2014). Pada penelitian ini alat analisis yang digunakan yaitu IBM SPSS statistics 21.

9

Laporan Realisasi Anggaran dengan basis kas hingga tahun anggaran 2014. Oleh karena itu, dalam penelitian ini penulis mengacu pada penerapan SAP berbasis Kas Menuju Akrual (Cash To Acrual) dalam PP No. 71 Tahun 2010. Sehingga

penulis tertarik melakukan penelitian dengan judul “Pengaruh Penerapan

Standar Akuntansi Pemerintahan dan Good Governance Terhadap Kualitas Laporan Keuangan Pemerintah Daerah” studi empiris SKPD Kota Bandarlampung.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang masalah di atas, maka dapat dirumuskan permasalahan yaitu:

1. Apakah penerapan Standar Akuntansi Pemerintahan (SAP) berpengaruh terhadap kualitas laporan keuangan pemerintah daerah?

2. Apakah good governance berpengaruh terhadap kualitas laporan keuangan pemerintah daerah?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menguji dan mendapatkan bukti empiris tentang pengaruh penerapan SAP dan good governanceterhadap kualitas laporan keuangan pemerintah daerah.

1.4 Manfaat Penelitian

10

1. Bagi Pemerintah Daerah

Hasil dari penelitian ini diharapkan dapat memberikan gambaran menyeluruh tentang pengaruh penerapan SAP dan good governance terhadap kualitas laporan keuangan pemerintah daerah sehingga dapat menjadi bahan masukan untuk pemerintahan yang lebih baik di masa yang akan datang.

2. Bagi Universitas

Hasil penelitian ini juga diharapkan akan memberikan tambahan pengetahuan serta dapat menjadi bahan referensi untuk penelitian selanjutnya terkait pengaruh penerapan SAP dan good governance terhadap kualitas laporan keuangan pemerintah daerah.

1.5 Batasan Masalah Penelitian

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Pertanggungjawaban (Stewardship Theory)

Grand theory yang mendasari penelitian ini adalah bagian dari agency theory yaitu stewardship theory (Donaldson dan Davis, 1991), yang menggambarkan situasi di mana para manajemen tidaklah termotivasi oleh tujuan-tujuan individu tetapi lebih ditujukan pada sasaran hasil utama mereka untuk kepentingan organisasi.

Dalam mewujudkan kesejahteraan masyarakat dan mempertanggung jawabkan pengelolaan kekayaan negara, peran akuntansi sangat dibutuhkan. Secara prinsip akuntansi merupakan alat pengendalian diri dan sarana pelaporan aktivitas manajer atas pengelolaan sumber daya manusia dan keuangan. (Suranyi-Unger, 1952) seperti yang dikutip Sari (2013).

12

Stewardship Theoryberanggapan bahwa kepentingan rakyat dapat dimaksimalkan dengan membagi (shared) wewenang, hak dan kewajiban di antara peranan pengawas/pemeriksa dan manajemen, sehingga dalam Stewardship Theory menyatakan bahwa para eksekutif cenderung akan semakin termotivasi untuk bertindak dalam kepentingan korporasi dibandingkan dengan kepentingan mereka sendiri (Hunger dan Wheelen, 2004).

Dengan demikian jika pihakprincipaldanagentmemilih hubungan kepengurusan (stewardship), hasilnya adalah hubungan yang benar-benar penting yang dirancang untuk memaksimalkan potensi kerja kelompok, demikian pula halnya pihak principal memilih untuk menciptakan suatu situasi kepengurusan yang berorientasi pada pemberdayaan dan pelimpahan wewenang yang cenderung menghasilkan kinerja yang lebih baik (Donaldson dan Davis, 1991).

2.1.2 Penerapan Standar Akuntansi Pemerintahan (SAP)

13

Peraturan yang diterbitkan pemerintah dalam mengatur dan mengelola penyajian laporan keuangan yaitu tertuang dalam PP No. 24 Tahun 2005 tentang SAP yang kemudian akan digantikan dengan PP No. 71 Tahun 2010 tentang SAP berbasis akrual dan diterapkan selambat-lambatnya tahun 2015.

Dalam rangka melaksanakan ketentuan Pasal 7 ayat (3) Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan, pemerintah menetapkan Peraturan Menteri Dalam Negeri Republik Indonesia No. 64 Tahun 2013 tentang Penerapan SAP Berbasis Akrual Pada Pemerintah Daerah.

Penerapan SAP dimaksud dibutuhkan dalam rangka penyusunan laporan pertanggungjawaban pelaksanaan APBN/APBK berupa laporan keuangan yang terdiri dari laporan realisasi anggaran (LRA), Laporan Perubahan Saldo Anggaran Lebih (Laporan Perubahan SAL), neraca, Laporan Operasional (LO)¸ Laporan Arus Kas (LAK), Laporan Perubahan Ekuitas (LPE), dan Catatan atas Laporan Keuangan (CaLK).

14

UU No. 17 Tahun 2003 tentang Keuangan Negara dan UU No. 1 Tahun 2004 tentang Perbendaharaan Negara mengamanatkan tugas penyusunan standar tersebut kepada suatu komite standar yang independen yang ditetapkan dengan suatu keputusan presiden tentang Komite Standar Akuntansi Pemerintahan (KSAP). Sesuai amanat Undang-Undang tersebut, Presiden menetapkan Keputusan Presiden RI Nomor 84 Tahun 2004 tentang KSAP tertanggal 5 Oktober 2004 dan terakhir diubah dengan Keputusan Presiden RI Nomor 2 Tahun 2005 tentang perubahan atas Keputusan Presiden Nomor 84 Tahun 2004 tentang KSAP. Keppres tersebut menguatkan kedudukan KSAP dengan Keputusan Meneteri Keuangan RI Nomor 308/KMK.012/20s02 tentang Komite Standar Akuntansi Pemerintah Pusat dan Daerah tertanggal 13 Juni 2002.

KSAP terdiri dari Komite Konsultatif Standar Akutansi Pemerintahan (Komite Konsultatif) dan Komite Kerja Standar Akuntansi Pemerintahan (Komite Kerja). Komite Konsultatif bertugas memberi konsultasi dan/atau pendapat dalam rangka perumusan konsep Rancangan Peraturan Pemerintah tentang SAP. Komite kerja bertugas mempersiapkan, merumuskan dan menyusun konsep Rancangan Peraturan Pemerintah tentang SAP. KSAP menyampaikan konsep Peraturan Pemerintah tentang SAP kepada Menteri Keuangan untuk Proses penetapan menjadi Peraturan Pemerintah (Jannaini, 2012).

15

akuntansi pemerintah. SAP dinyatakan dalam bentuk Pernyataan Standar Akuntansi Pemerintah (PSAP), yaitu SAP diberi judul, nomor, dan tanggal efektif. Selain itu, SAP juga dilengkapi dengan Kerangka Konseptual Akuntansi Pemerintahan. (PP No. 71 Tahun 2010).

Prinsip akuntansi dan pelaporan keuangan dimaksudkan sebagai ketentuan yang dipahami dan ditaati oleh pembuat standar dalam menyusun standar, penyelenggara akuntansi dan pelaporan keuangan dalam melakukan kegiatannya, serta pengguna laporan keuangan dalam memahami laporan keuangan yang disajikan. Adapun delapan prinsip yang digunakan dalam akuntansi dan pelaporan keuangan pemerintah yaitu basis akuntansi, nilai historis, realisasi, substansi mengungguli bentuk, perioditas, konsistensi, pengungkapan lengkap, dan penyajian wajar.

Dalam PP 71 Tahun 2010 (Lampiran II) tentang SAP berbasis kas menuju akrual, terdapat sebelas PSAP yaitu sebagai berikut:

1. PSAP No. 01 (Penyajian Laporan Keuangan)

16

2. PSAP No. 02 (Laporan Realisasi Anggaran)

Laporan Realisasi Anggaran menyajikan informasi realisasi pendapatan, belanja, transfer, surplus/defisit dan pembiayaan, yang masing-masing diperbandingkan dengan anggarannya dalam satu periode.

Laporan Realisasi Anggaran sekurang-kurangnya mencakup pos-pos yaitu: Pendapatan, Belanja, Transfer, Surplus atau defisit, Penerimaan pembiayaan, Pengeluaran pembiayaan, Pembiayaan neto, dan Sisa lebih/kurang pembiayaan anggaran (SiLPA / SiKPA).

3. PSAP No. 03 (Laporan Arus Kas)

Laporan arus kas menyajikan informasi penerimaan dan pengeluaran kas selama periode tertentu yang diklasifikasikan berdasarkan aktivitas operasi, investasi aset nonkeuangan, pembiayaan, dan nonanggaran.

4. PSAP No. 04 (Catatan atas Laporan Keuangan)

Catatan atas Laporan Keuangan harus disajikan secara sistematis. Setiap pos dalam Laporan Realisasi Anggaran, Neraca, dan Laporan Arus Kas harus mempunyai referensi silang dengan informasi terkait dalam Catatan atas Laporan Keuangan.

5. PSAP No. 05 (Akuntansi Persediaan)

17

Persediaan disajikan sebesar: Biaya perolehan apabila diperoleh dengan pembelian; Biaya standar apabila diperoleh dengan memproduksi sendiri; dan Nilai wajar, apabila diperoleh dengan cara lainnya seperti donasi/rampasan.

6. PSAP No. 6 (Akuntansi Investasi)

Pengeluaran untuk perolehan investasi jangka pendek diakui sebagai pengeluaran kas pemerintah dan tidak dilaporkan sebagai belanja dalam laporan realisasi anggaran, sedangkan pengeluaran untuk memperoleh investasi jangka panjang diakui sebagai pengeluaran pembiayaan.

Penerimaan dari penjualan investasi jangka pendek diakui sebagai penerimaan kas pemerintah dan tidak dilaporkan sebagai pendapatan dalam laporan realisasi anggaran, sedangkan penerimaan dari pelepasan investasi jangka panjang diakui sebagai penerimaan pembiayaan. Pelepasan sebagian dari investasi tertentu yang dimiliki pemerintah dinilai dengan menggunakan nilai rata-rata.

7. PSAP No. 07 (Akuntansi Aset Tetap)

Aset tetap dinilai dengan biaya perolehan. Apabila penilaian aset tetap dengan menggunakan biaya perolehan tidak memungkinkan maka nilai aset tetap didasarkan pada nilai wajar pada saat perolehan. Aset tetap yang diperoleh dari sumbangan (donasi) harus dicatat sebesar nilai wajar pada saat perolehan.

18

8. PSAP No. 08 (Akuntansi Konstruksi dalam Pengerjaan)

Suatu benda berwujud harus diakui sebagai Konstruksi Dalam Pengerjaan jika: besar kemungkinan bahwa manfaat ekonomi masa yang akan datang berkaitan dengan aset tersebut akan diperoleh; biaya perolehan tersebut dapat diukur secara andal; dan aset tersebut masih dalam proses pengerjaan.

Konstruksi Dalam Pengerjaan dipindahkan ke pos aset tetap yang bersangkutan jika kriteria berikut ini terpenuhi:

a. Konstruksi secara substansi telah selesai dikerjakan; dan

b. Dapat memberikan manfaat/jasa sesuai dengan tujuan perolehan.

9. PSAP No. 09 (Akuntansi Kewajiban)

Pelaporan keuangan untuk tujuan umum harus menyajikan kewajiban yang diakui jika besar kemungkinan bahwa pengeluaran sumber daya ekonomi akan dilakukan atau telah dilakukan untuk menyelesaikan kewajiban yang ada sampai saat ini, dan perubahan atas kewajiban tersebut mempunyai nilai penyelesaian yang dapat diukur dengan andal.

19

10. PSAP No. 10 (Koreksi Kesalahan, Perubahan Kebijakan Akuntansi, dan Peristiwa Luar Biasa)

Kesalahan ditinjau dari sifat kejadiannya dikelompok-kan dalam dua jenis yaitu: kesalahan yang tidak berulang dan kesalahan yang berulang dan sistemik.

Kesalahan yang tidak berulang adalah kesalahan yang diharapkan tidak akan terjadi kembali yang dikelompokkan dalam dua jenis yaitu: Kesalahan yang tidak berulang yang terjadi pada periode berjalan dan terjadi pada periode sebelumnya.

Kesalahan yang berulang dan sistemik adalah kesalahan yang disebabkan oleh sifat alamiah (normal) dari jenis-jenis transaksi tertentu yang diperkirakan akan terjadi berulang. Contohnya adalah penerimaan pajak dari wajib pajak yang memerlukan koreksi sehingga perlu dilakukan restitusi atau tambahan pembayaran dari wajib pajak.

Terhadap setiap kesalahan harus dilakukan koreksi segera setelah diketahui. Suatu perubahan kebijakan akuntansi harus dilakukan hanya apabila penerapan suatu kebijakan akuntansi yang berbeda diwajibkan oleh peraturan perundangan atau standar akuntansi pemerintahan yang berlaku, atau apabila diperkirakan bahwa perubahan tersebut akan menghasilkan informasi mengenai posisi keuangan, kinerja keuangan, atau arus kas yang lebih relevan dan lebih andal dalam penyajian laporan keuangan entitas.

20

Peristiwa luar biasa harus memenuhi seluruh persyaratan berikut: a. Tidak merupakan kegiatan normal dari entitas;

b. Tidak diharapkan terjadi dan tidak diharapkan terjadi berulang; c. Berada di luar kendali atau pengaruh entitas;

d. Memiliki dampak yang signifikan terhadap realisasi anggaran atau posisi aset/kewajiban.

Hakikat, jumlah dan pengaruh yang diakibatkan oleh peristiwa luar biasa harus diungkapkan secara terpisah dalam Catatan atas Laporan Keuangan.

11. PSAP No. 11 (Laporan Keuangan Konsolidasian)

Laporan keuangan konsolidasian terdiri dari Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan.

Laporan keuangan konsolidasian disajikan untuk periode pelaporan yang sama dengan periode pelaporan keuangan entitas pelaporan dan berisi jumlah komparatif dengan periode sebelumnya.

2.1.3 Good Governance

Dalam Rapat Kerja Nasional (Rakernas) Akuntansi (2011), dijelaskan bahwa istilah good governancesendiri pertama kali digunakan pada World Development Report tahun 1989 yang mengacu pada penyelenggaraan pemerintahan yang amanah dan bertanggung jawab, tata kelola pemerintahan yang baik serta pemerintahan yang bersih.

21

menciptakan good governance pemerintahan perlu didesentralisasi dan sejalan dengan kaidah penyelenggaraan pemerintahan yang bersih dan bebas korupsi, kolusi dan nepotisme (Sumodiningrat, 1999: 251). Sementara itu World Bank mendefinisikan good governance sebagai suatu penyelenggaraan manajemen pembangunan yang solid dan bertanggung jawab yang sejalan dengan prinsip demokrasi dan pasar yang efisien, penghindaran salah alokasi dana investasi, dan pencegahan korupsi baik secara politik maupun administrasi, menjalankan disiplin anggaran serta penciptaan legal and political frameworkbagi tumbuhnya aktivitas usaha (Mardiasmo, 2002: 18).

Good governance menghendaki pemerintahan dijalankan dengan mengikuti prinsip-prinsip pengelolaan yang baik, seperti transparansi (keterbukaan), akuntabilitas, partisipasi, keadilan, dan kemandirian, sehingga sumber daya negara yang berada dalam pengelolaan pemerintah benar-benar mencapai tujuan sebesar-besarnya untuk kemakmuran dan kemajuan rakyat dan negara. Penerapan prinsip-prinsip good governance dalam penyelenggaraan negara tak lepas dari masalah akuntabilitas dan tranparansi dalam pengelolaan keuangan negara dan daerah (Cadbury, 1992 dalam Zeyn ,2011).

Tiga pilar elemen dasar yang saling berkaitan satu dengan lainnya dalam mewujudkan good governace (Osborne dan Gaebler, 1992, World Bank, 2000, LAN dan BPKP, 2000; 6) adalah:

22

2. Partisipasi, yaitu penerapan pengambilan keputusan yang demokratis serta pengakuan atas HAM, kebebasan pers dan kebebasan mengemukakan pendapat atau aspirasi masyarakat;

3. Akuntabilitas, yaitu kewajiban melaporkan dan menjawab dari yang dititipi amanah untuk mempertanggungjawabkan kesuksesan maupun kegagalan kepada penitip amanah sampai yang memberi amanah puas dan bila belum ada atau tidak puas dapat kena sanksi.

Menurut Organization for Economic Corporation and Development (OECD), menyebutkan 4 hal pokok yang menjadi prinsip dasarGood Government

Governance, diantaranya adalah: 1. Kewajaran (fairness)

Melindungi segenap kepentingan masyarakat dan stakeholder lainnya dari rekayasa-rekayasa dan transaksi-transaksi yang bertentangan dengan peraturan yang berlaku.

2. Tranparansi (transparency)

Meningkatkan keterbukaan (disclosure) dari kinerja pemerintah daerah secara teratur dan tepat waktu (timely basis) serta benar (accurate).

3. Dapat dikontrol (Accountability)

23

4. Tanggungjawab (responsibility)

Pemerintah memiliki tanggungjawab untuk mematuhi hukum dan ketentuan peraturan yang berlaku termasuk tanggap terhadap kepentingan masyarakat.

Good Governance juga memiliki beberapa prinsip yang dikaitkan dengan laporan keuangan. Dalam Kuntadi (2011), prinsip-prinsip good governance tersebut diuraikan sebagai berikut :

1. Prinsip Kewajaran (Fairness), menurut prinsip ini laporan keuangan pemerintah dikatakan wajar apabila memperoleh opini wajar tanpa pengecualian. Laporan keuangan yang wajar berarti bebas dari salah saji material dan disajikan sesuai dengan standar akuntansi yang berlaku.

2. Prinsip Akuntabilitas, laporan keuangan merupakan bentuk pertanggungjawaban pemerintah dan menjadi alat pengawasan yang efektif.

3. Prinsip Transparansi, pemerintah dituntut untuk menyajikan laporan keuangan yang mengandung informasi yang jelas, akurat, tepat waktu, dan dapat dibandingkan. Informasi yang disajikan tersebut menunjukkan kualitas laporan keuangan dan kepercayaan stakeholder tergantung pada kualitas informasi yang disajikan pemerintah.

24

Karakteristik pelaksanaan good governance menurut UNDP dalam Mardiasmo (2002), yaitu:

1. Partisipacy, yaitu keterlibatan masyarakat dalam pembuatan keputusan baik secara langsung maupun tidak langsung melalui lembaga perwakilan yang dapat menyalurkan aspirasinya. Partisipasi tersebut dibangun atas dasar kebebasan berasosiasi dan berbicara serta berpartisipasi secara konstruktif.

2. Rule of law, kerangka hukum yang adil dan dilaksanakan tanpa pandang bulu.

3. Transparancy, transparansi dibangun atas dasar kebebasan memperoleh informasi. Informasi yang berkaitan dengan kepentingan publik secara langsung dapat diperoleh oleh mereka yang membutuhkan.

4. Responsiveness, lembaga-lembaga publik harus cepat dan tanggap dalam melayani stakeholder.

5. Consensus orientation, berorientasi pada kepentingan masyarakat yang lebih luas.

6. Equity, setiap masyarakat memiliki kesempatan yang sama untuk memperoleh kesejahteraan dan keadilan.

7. Efficiency and effectiveness, pengelolaan sumber daya publik dilakukan secara efisien dan efektif.

25

9. Strategic vision, penyelenggara pemerintahan dan masyarakat harus memiliki visi jauh ke depan.

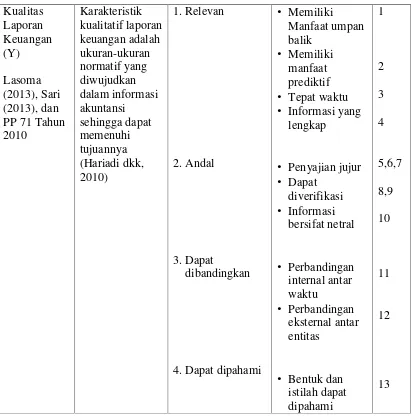

2.1.4 Kualitas Laporan Keuangan

Berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010 menyebutkan, untuk menghasilkan laporan keuangan yang bermanfaat bagi para pemakainya, maka informasi yang terdapat dalam laporan tersebut harus berkualitas dan berguna dalam pengambilan keputusan. Kualitas laporan keuangan tersebut tercermin dari karakteristik kualitatif.

Karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Keempat karakteristik berikut ini merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki yaitu relevan, andal, dapat dibandingkan, dan dapat dipahami (tertuang dalam PP No. 71 Tahun 2010).

1. Relevan

26

a. Memiliki manfaat umpan balik (feedback value)

Informasi memungkinkan pengguna untuk menegaskan atau mengoreksi ekspektasi mereka di masa lalu.

b. Memiliki manfaat prediktif (predictie value)

Informasi dapat membantu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini.

c. Tepat waktu

Informasi disajikan tepat waktu sehingga dapat berpengaruh dan berguna dalam pengambilan keputusan.

d. Lengkap

Informasi akuntansi keuangan pemerintah disajikan selengkap mungkin, yaitu mencakup semua informasi akuntansi yang dapat memperngaruhi pengambilan keputusan. Informasi yang melatarbelakangi setiap butir informasi utama ang termuat dalam laporan keuangan diungkapkan dengan jelas agar kekeliruan dalam penggunaan informasi tersebut dapat dicegah.

2. Andal

27

a. Penyajian jujur

Informasi menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusny disajikan atau yang secara wajar dapat diharapkan untuk disajikan.

b. Dapat diverifikasi (verifiability)

Informasi yang disajikan dalam laporan keuangan dapat diuji, dan apabila pengujian dilakukan lebih dari sekali oleh pihak yang berbeda, hasilnya tetap menunjukkan simpulan yang tidak berbeda jauh.

c. Netralitas

Informasi diarahkan pada kebutuhan umum dan tidak berpihak pada kebutuhan pihak tertentu.

3. Dapat dibandingkan

28

4. Dapat dipahami

Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna. Untuk itu, pengguna diasumsikan memiliki pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas pelaporan, serta adanya kemauan pengguna untuk mempelajari informasi yang dimaksud.

2.2 Penelitian Terdahulu

Adapun hasil penelitian sebelumnya dapat dilihat pada tabel sebagai berikut. Tabel 2.1

Penelitian Terdahulu

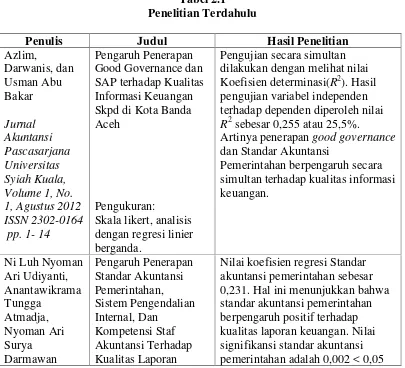

Penulis Judul Hasil Penelitian

Azlim, Skpd di Kota Banda Aceh dilakukan dengan melihat nilai Koefisien determinasi(R2). Hasil pengujian variabel independen terhadap dependen diperoleh nilai R2sebesar 0,255 atau 25,5%.

Artinya penerapangood governance dan Standar Akuntansi

Pemerintahan berpengaruh secara simultan terhadap kualitas informasi keuangan.

29

hal ini menunjukkan bahwa standar akuntansi pemerintahan

Dari hasil pengujian hipotesis diketahui bahwa angka signifikansi untuk variabel penerapan SAP sebesar 0,000 atau lebih kecil dari 0,05 yang berarti signifikan. Hal ini bermakna Hipotesis pertama

diterima. Dengan demikian dapat disimpulkan bahwa penerapan

1. Masih sedikitnya laporan

keuangan LKKL dan LKPD yang mendapat opini WTP dari BPK menunjukkan masih rendahnya kualitas pengelolaan keuangan negara. Rendahnya kualitas pengelolaan negara menunjukkan rendahnya akuntabilitas keuangan negara dan masih belum

diterapkannya prinsip-prinsip good governance.

2. Masih jeleknya tata kelola keuangan negara disebabkan karena masih banyak penyesuaian yang harus dilakukan dengan diterapkannnya SAP terutama di daerah.

Hasil pengujian hipotesis uji t, dimana nilai t-hitunglebih besar dibandingkan dengan

30 terhadap kualitas laporan keuangan, nilai signifikan yang diperoleh dalam penelitian ini kurang dari 0,05 sehingga pengaruh yang dihasilkan juga signifikan, dan dengan melihat hasil dari koefisien regresi dengan arah positif maka pengaruh yang dihasilkan juga positif. Sehingga dapat dikatakan bahwa apabila standar akuntansi pemerintah yang diterapkan oleh pemerintah baik maka kualitas laporan keuangan yang dihasilkan juga akan baik.

Korelasi antara variabel penerapan SAP (X) dengan variabel peningkatan kualitas laporan keuangan (Y) adalah 0.164. Korelasi antara penerapan Sap dan kualitas laporan keuangan sangat lemah, jauh lebih kecil dari 0.5. Koefisien determinasi sebesar 0.027, artinya hanya 2.7% variasi yang terjadi pada peningkatan kualitas laporan keuangan dapat dijelaskan oleh penerapan SAP di Inspektorat Jenderal Departemen Pendidikan Nasional, sedangkan 97.3%

ditentukan oleh faktor lainnya. Angka ini menunjukkan rendahnya peran penerapan SAP dalam peningkatan kualitas laporan keuangan. Di Bidang Jasa Di Bandung) yang dilihat dari nilai t-hitung sebesar 2.247 lebih besar dengan t-tabel 1.701, yang berarti Ho ditolak dan Ha diterima.

Diana Sari Pengaruh SPI Pemerintah,

31

Analisis Jalur (Path Analysis)

berpengaruh positif terhadap kualitas laporan keuangan pemda baik secara simultan maupun parsial.

Secara parsial, variabel SPI

Pemerintah dan Implementasi SAP memiliki pengaruh yang sangat lemah terhadap kualitas laporan keuangan pemda.

SPI Pemerintah, Implementasi SAP, Penyelesaian Temuan Audit dan Kualitas LKPD berpengaruh positif terhadap penerapan prinsip-prinsip tata kelola pemerintahan yang baik. Yang mana variabel kualitas LKPD memiliki pengaruh dominan

terhadap penerapan prinsip-prinsip tata kelola pemerintahan yang baik. Irvan Permana pengaruh sebesar 33,1% terhadap Kualitas Laporan

Keuangan Pemerintah Daerah pada Dinas Pemerintah Kota Bandung.

Sumber Daya Manusia lebih berpengaruh terhadap kualitas laporan keuangan dibandingkan dengan pemahaman Standar Akuntansi Pemerintahan yang masih dinilai tidak berpengaruh.

2.3 Kerangka Pemikiran dan Pengembangan Hipotesis

32

dalam upaya meningkatkan kualitas laporan keuangan pemerintah di Indonesia (PP No 24 Tahun 2005).

Good governance menghendaki pemerintahan dijalankan dengan mengikuti prinsip-prinsip pengelolaan yang baik, seperti transparansi (keterbukaan), akuntabilitas, partisipasi, keadilan, dan kemandirian, sehingga sumber daya negara yang berada dalam pengelolaan pemerintah benar-benar mencapai tujuan sebesar-besarnya untuk kemakmuran dan kemajuan rakyat dan negara. Penerapan prinsip-prinsip good governance dalam penyelenggaraan negara tak lepas dari masalah akuntabilitas dan tranparansi dalam pengelolaan keuangan negara dan daerah (Cadbury, 1992).

Berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010 menyebutkan, untuk menghasilkan laporan keuangan yang bermanfaat bagi para pemakainya, maka informasi yang terdapat dalam laporan tersebut harus berkualitas dan berguna dalam pengambilan keputusan. Kualitas laporan keuangan tersebut tercermin dari karakteristik kualitatif.

33

2.3.1 Penerapan Standar Akuntansi Pemerintahan Terhadap Kualitas Laporan Keuangan

Menurut Bastian (2010: 137) terdapat hubungan terkait antara Standar Akuntansi Pemerintahan dan Kualitas Laporan Keuangan Pemerintah Daerah.

“Standar Akuntansi Pemerintahan (SAP) adalah Prinsip – prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah sehingga SAP merupakan persyaratan yang mempunyai kekuatan hukum dalam upaya meningkatkan kualitas laporan keuangan pemerintah di Indonesia”.

Hal ini didukung dengan adanya pernyataan dalam Undang-Undang Nomor 32 tahun 2004 pasal 184 ayat 3 tentang Pemerintahan Daerah yang menyatakan:

“Laporan keuangan Pemerintah Daerah disusun dan disajikan sesuai dengan Standar Akuntansi Pemerintahan yang ditetapkan dengan Peraturan Daerah”.

Dengan mengacu pada SAP maka diharapkan laporan keuangan yang dihasilkan akan dapat dibandingkan dan berguna untuk penilaian kinerja pemerintah. Salah satu upaya konkrit untuk mewujudkan transparansi dan akuntabilitas pengelolaan keuangan daerah adalah penyampaian laporan pertanggungjawaban keuangan pemerintah yang memenuhi prinsip tepat waktu dan disusun dengan mengikuti SAP. Maka dapat dinyatakan bahwa dengan adanya penerapan SAP akan membantu meningkatkan kualitas laporan keuangan.

34

akan berdampak pada peningkatan kualitas pelaporan keuangan di pemerintahan pusat dan daerah.

Kemudian menurut Tanjung (2008), dengan adanya Standar Akuntansi Pemerintahan, maka laporan keuangan pemerintah pusat/daerah akan lebih berkualitas (dapat dipahami, relevan, andal dan dapat diperbandingkan).

Dari pemaparan di atas dapat disimpulkan bahwa Penerapan SAP diyakini akan berdampak pada peningkatan kualitas pelaporan keuangan di pemerintahan pusat dan daerah. Dengan demikian informasi keuangan pemerintahan akan dapat menjadi dasar pengambilan keputusan di pemerintahan dan juga terwujudnya transparansi serta akuntabilitas.

Menurut Pramono, dkk (115, 2010) menyatakan bahwa SAP merupakan acuan wajib dalam penyajian laporan keuangan pemerintah, pengguna laporan keuangan termasuk legislatif akan menggunakan SAP untuk memahami informasi yang disajikan dalam laporan keuangan. Sehingga dapat dikatakan bahwa terdapat pengaruh penerapan standar akuntansi pemerintahan terhadap kualitas laporan keuangan.

35

berikutnya telah memenuhi karakteristik laporan keuangan yang baik (relevan, andal, dapat dibandingkan dan dapat dipahami).

Demikian juga penelitian yang dilakukan Lasoma (2013) menunjukkan bahwa standar akuntansi pemerintah berpengaruh signifikan terhadap kualitas laporan keuangan dengan arah positif pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Gorontalo Utara. Dimana dengan diterapkannya SAP akan turut meningkatkan kualitas laporan keuangan pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Gorontalo Utara.

Selain itu, dari hasil penelitian Khomsani (2015) terbukti bahwa terdapat pengaruh positif dan pengaruh yang signifikan antara standar akuntansi pemerintahan terhadap kualitas laporan keuangan pemerintah daerah. Hal ini membuktikan bahwa semakin baik dan meningkatnya standar akuntansi pemerintahan maka meningkat pula kualitas laporan keuangan pemerintah daerah.

Oleh karena itu, dari uraian yang telah dipaparkan penulis menduga terdapat pengaruh atau hubungan positif dari penerapan standar akuntansi pemerintahan terhadap kualitas laporan keuangan, sehingga penulis mengajukan hipotesis sebagai berikut:

36

2.3.2 Good GovernanceTerhadap Kualitas Laporan Keuangan

Menurut Darise (2009:18), keberhasilan pengelolaan keuangan daerah mempunyai dampak langsung terhadap keberhasilan otonomi daerah dan sumbangan yang besar dalam upaya mewujudkanGood Governance.

Djokosantoso (2006:30) menyatakan bahwa hubungan antara penerapan good governance dan berkurangnya kecurangan pada pelaporan keuangan membuktikan meningkatnya kualitas laporan keuangan karena penerapan prinsip secara konsisten. Penerapan prinsip-prinsip good governance dalam penyelenggaraan negara tak lepas dari masalah akuntabilitas dan tranparansi dalam pengelolaan keuangan negara dan daerah (Cadbury,1992).

Selain itu, penelitian Handayani (2012) menunjukkan bahwa masih sedikitnya laporan keuangan LKKL dan LKPD yang mendapat opini WTP dari BPK menunjukkan masih rendahnya kualitas pengelolaan keuangan negara. Rendahnya kualitas pengelolaan negara menunjukkan rendahnya akuntabilitas keuangan negara dan masih belum diterapkannya prinsip-prinsipgood governance.

Selain itu, penelitian Boekorsjom (2013) juga menunjukkan bahwa penerapan good governance berpengaruh terhadap kualitas informasi keuangan. Hal ini berarti good governance harus dilaksanakan sesuai dengan prinsip-prinsip yang berlaku sebab sangat berpengaruh terhadap kualitas informasi keuangan.

37

prinsip-prinsip good governance yang berlaku saat ini, sehingga sumber daya daerah yang berada dalam pengelolaan pemerintah benar-benar mencapai tujuan sebesar-besarnya untuk kemakmuran dan kemajuan rakyat. Penerapan prinsip-prinsip good governance juga tidak lepas dari masalah yang ada dalam pengelolaan keuangan daerah sebagai acuan dalam menghasilkan laporan keuangan yang berkualitas.

Berdasarkan pemaparan di atas, menyatakan bahwa terdapat pengaruh good governanceterhadap kualitas laporan keuangan. Dengan terciptanya pemerintahan yang bersih (good governance) meningkatkan kesadaran Pemerintah daerah dalam mempertanggungjawabkan pengelolaan keuangan daerah dengan didukung oleh komitmen organisasi yang tinggi mulai dari penganggaran sampai penyusunan laporan keuangan yang sesuai dengan SAP sebagai suatu bentuk terlaksananya akuntabilitas keuangan pemerintah daerah atas aktivitas pengelolaan sumber daya publik.

Oleh karena itu, dari uraian yang telah dipaparkan penulis menduga terdapat pengaruh atau hubungan positif dari penerapangood governanceterhadap kualitas laporan keuangan, sehingga penulis mengajukan hipotesis sebagai berikut:

38

Kerangka Pemikiran dalam penelitian ini dapat digambarkan sebagai berikut.

Bagan 2.1. Kerangka Pemikiran Penerapan Standar

Akuntansi Pemerintahan PP No. 71 Tahun 2010

• PSAP 01

• PSAP 02

• PSAP 03

• PSAP 04

• PSAP 05

• PSAP 06

• PSAP 07

• PSAP 08

• PSAP 09

• PSAP 10

• PSAP 11

Good Governance

• Transparansi

• Kewajaran

• Akuntabilitas

• Responsibilitas

Kualitas Laporan Keuangan

• Relevan

1. Umpan Balik 2. Prediktif 3. Tepat Waktu

• Andal

1. Penyajian Jujur 2. Dapat Diverifikasi 3. Netralitas

BAB III

METODE PENELITIAN

3.1 Populasi dan Sampel Penelitian

Populasi penelitian ini adalah satuan kerja perangkat daerah (SKPD) Pemerintah Kota Bandarlampung. Pemilihan objek penelitian ini dengan pertimbangan bahwa Kota Bandarlampung merupakan Ibu Kota Provinsi Lampung dan merupakan kota yang telah memperoleh opini laporan keuangan yaitu wajar tanpa pengecualian (WTP) selama 3 tahun berturut-turut.

Teknik dalam pemilihan sampel dilakukan secara purposive. Menurut Sugiyono (2010: 218), purposive sampling adalah teknik pengambilan sampel sumber data dengan pertimbangan tertentu.

Kriteria pemilihan sampel dalam penelitian ini dibagi berdasarkan pusat pertanggungjawaban dan 1 fungsi pengawas/pemeriksa laporan keuangan.

Menurut Mardiasmo (2009) dalam Halim dan Kusufi (2014) pusat pertanggungjawaban di organisasi sektor publik dibagi menjadi empat yaitu, pusat biaya, pusat pendapatan, pusat laba, dan pusat investasi.

1. Pusat biaya

40

40

dihasilkan). Contohnya adalah Dinas Kesehatan, Dinas Pendidikan, Dinas Pekerjaan Umum, dan sebagainya.

2. Pusat pendapatan

Pada organisasi sektor publik, unit organisasi yang berfungsi sebagai pusat pendapatan adalah unit organisasi yang tujuan utamanya adalah memungut dan menghasilkan pendapatan. Meskipun demikian, bukan berarti tidak ada input yang digunakan (biaya), namun semua sumber daya yang digunakan (misal adalah anggaran) digunakan dalam rangka untuk melaksanakan pemungutan, ekstensifikasi dan intensifikasi pendapatan. Contohnya adalah pada Dinas Pendapatan, Pengalolaan Keuangan dan Aset Daerah (DPPKAD), dan Kantor Pelayanan Perizinan Terpadu (KPPT).

3. Pusat laba

Pusat laba adalah unit organisasi yang berfungsi menghasilkan sejumlah laba untuk membantu meningkatkan pendapatan daerah untuk menjalankan pelayanan publik. Contohnya adalah BUMD, objek pariwisata milik pemda, bandara, dan pelabuhan.

4. Pusat investasi

Pusat investasi adalah pusat pertanggungjawaban yang prestasi manajernya dinilai berdasarkan laba yang dihasilkan dikaitkan dengan investasi yang ditanamkan pada pusat pertanggungjawaban yang dipimpinnya. Contohnya adalah bagian aset di DPPKAD atau bagian umum di sekretariat daerah.

Berdasarkan pusat pertanggungjawaban tersebut, maka sampel penelitian yang terpilih adalah sebagai berikut.

41

41

2. Pusat Biaya, yang diwakili oleh Dinas Kesehatan dan Dinas Kependudukan dan Catatan Sipil.

3. Pusat Investasi, yang diwakili oleh Badan Pengelolaan Keuangan dan Aset Daerah (BPKAD).

4. Fungsi Pengawas/Pemeriksa laporan keuangan, yang diwakili oleh Inspektorat.

Tidak ada SKPD yang mewakili pusat laba, karena pusat laba tidak terdapat pada SKPD tetapi pada organisasi lainnya seperti BUMD, objek pariwisata milik pemda, bandara, dan pelabuhan.

Responden dalam penelitian ini adalah pejabat atau staf yang terlibat secara langsung dalam proses penyusunan, pengawasan, dan pemeriksaan laporan keuangan pemerintah daerah, yaitu kepala sub bagian keuangan, staf akuntansi/keuangan, dan khusus untuk responden pada inspektorat ditambah dengan auditor.

3.2 Jenis dan Sumber Data

42

42

karena data yang tidak relevan dengan tujuan penelitian dapat dieliminir atau setidaknya dikurangi. Terdapat dua metode yang dapat digunakan untuk mengumpulkan data primer, yaitu Metode Survei, dan Metode Observasi.

3.3 Operasional Variabel

Penelitian ini menggunakan tiga variabel yaitu dua variabel independen dan satu variabel dependen seperti dijelaskan sebagai berikut:

1. Variabel Independen : Standar akuntansi Pemerintah (X1)

Standar akuntansi pemerintah adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan Laporan Keuangan Pemerintah, yang terdiri atas laporan keuangan pemerintah pusat (LKPP) dan laporan keuangan pemerintah daerah (LKPD), dalam rangka transparansi dan akuntabilitas penyelenggaraan akuntansi pemerintahan, serta peningkatan kualitas LKPP dan LKPD (Tanjung, 2012 dalam Lasoma, 2013).

2. Variabel Independen : Good Governance (X2)

Good governance adalah Upaya pemerintahan yang amanah dan untuk menciptakan good governance pemerintahan perlu didesentralisasi dan sejalan dengan kaidah penyelenggaraan pemerintahan yang bersih dan bebas korupsi, kolusi dan nepotisme (Sumodiningrat, 1999: 251).

3. Variabel Dependen : Kualitas laporan keuangan pemerintah (Y)

43

43

Untuk lebih jelasnya definisi operasional variabel, dimensi serta penyebaran indikator dapat dilihat pada tabel 4 berikut ini:

Tabel 3.1

44

46

Berdasarkan tabel operasional tersebut, maka pengukuran dan ukuran skala yang digunakan untuk pembuatan item kuesioner adalah menggunakan skala likert di mana berisi pernyataan yang sistematis untuk menunjukkan sikap seseorang terhadap pernyataan itu. Adapun yang dipakai sebagai kuisioner data angket dengan menggunakan 5 (lima) pilihan yaitu: Sangat Setuju (SS), Setuju (S), Ragu-Ragu (R), Tidak Setuju (TS), dan Sangat Tidak Setuju (STS).

47

47

Tabel 3.2

Skor/Bobot Penilaian Menggunakan Skala Likert

No Keterangan Skor / Bobot

1. 2. 3. 4. 5.

Sangat Setuju (SS) Setuju (S) Ragu-Ragu (R) Tidak Setuju (TS) Sangat Tidak Setuju (STS)

5 4 3 2 1

Sumber : Ghozali, 2013

3.4 Metode Analisis Data

Dalam penelitian ini, analisis yang digunakan adalah pendekatan analisis regresi berganda. Sebelum melakukan analisis regresi berganda, metode ini menganjurkan untuk melakukan uji kualitas instrumen penelitian agar mendapatkan hasil yang baik. Dalam pengolahan data, penelitian ini akan dibantu dengansoftwareIBM SPSS 21(Statistical Package for Social Sciences).

3.4.1 Analisis Statistik Deskriptif

48

48

3.4.2 Koefisien Determinasi

Koefisien determinasi (R2) digunakan untuk mengetahui seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil menunjukkan bahwa kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas. Nilai yang mendekati satu menunjukkan bahwa variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Dalam persamaan regresi yang menggunakan lebih dari satu variabel independen, maka nilai R2 yang baik digunakan untuk menjelaskan persamaan regresi adalah koefisien determinasi yang telah disesuaikan (Ghozali, 2013).

3.4.3 Uji Kualitas Data

3.4.3.1 Uji Validitas

49

49

3.4.3.2 Uji Reliabilitas

Suatu kuisioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan konsisten atau stabil dari waktu ke waktu. Pengujian reliabilitas dilakukan untuk menguji kestabilan dan konsistensi instrumen dalam mengukur konsep. Selain itu pengujian reliabilitas dilakukan untuk membantu menetapkan kesesuaian pengukuran (Ghozali, 2013). Pengujian reliabilitas setiap variabel dilakukan dengan teknik Cronbach Alpha. Nilai Cronbach Alpha akan dikatakan reliabelapabila α > 0.7 (Nunnally, 1994 dalam Ghozali, 2013).

3.5 Uji Hipotesis

Pada tahapan akhir, akan dilakukan pengujian hipotesis. Dalam penelitian ini menggunakan metode analisis regresi linier berganda, hal ini menunjukkan hubungan (korelasi) antara kejadian yang satu dengan kejadian lainnya. Karena terdapat lebih dari dua variabel, maka hubungan linier dapat dinyatakan dalam persamaan regresi linier berganda. Regresi berganda dilakukan untuk mengetahui besarnya pengaruh perubahan dari suatu variabel independen terhadap variabel dependen (Gujarati, 1997).

50

50

=

+

+

+

Dimana :

Y : Kualitas Laporan Keuangan a : Konstanta

βn : Koefisien Regresi

X1 : Standar Akuntansi Pemerintahan X2 : Good Governance

e : Error

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil pengujian hipotesis, maka dapat disimpulkan sebagai berikut. 1. Penerapan Standar Akuntansi Pemerintahan tidak berpengaruh terhadap

Kualitas Laporan Keuangan Pemerintah Daerah. Artinya dengan diterapkannya standar akuntansi pemerintahan tidak serta-merta meningkatkan kualitas laporan keuangan pemerintah daerah.

2. Good Governanceberpengaruh terhadap Kualitas Laporan Keuangan Pemerintah Daerah. Hal ini berarti bahwa dengan diterapkannya Prinsip-Prinsip Good Governance maka akan meningkatkan Kualitas Laporan Keuangan Pemerintah Daerah.

5.2 Keterbatasan Penelitian

Adapun keterbatasan dalam penelitian ini adalah sebagai berikut.

70

2. Kriteria demografi responden yaitu terkait masa kerja responden kurang spesifik, karena tidak menjelaskan masa kerja pada bidang tertentu dan selama masa kerja pernah tidaknya dilakukan rotasi jabatan.

3. Instrumen pertanyaan dalam penelitian ini bias karena hanya memuatpositive statement.

5.3 Saran Penelitian

Berdasarkan hasil penelitian ini, penulis memiliki beberapa saranyaitu:

1. Untuk peneliti selanjutnya sebaiknya menambahkan referensi yang lebih banyak lagi dan lebih memperluas objek/sampel penelitian. Selain itu juga disarankan untuk menambah variabel lain di luar variabel yang telah diteliti seperti kualitas sumber daya manusia, sistem akuntansi keuangan, sistem pengendalian intern, prinsip pengelolaan keuangan daerah, dan sebagainya.Selain itu, sebaiknya peneliti selanjutnya menggunakan item pertanyaan yang memuat pernyataan positif dan negatif, untuk mencegah instrumen bias.