Informasi Dokumen

- Penulis:

- Wifaqul Luthfa Andika

- Pengajar:

- Prof. Dr. Fathur Rokhman, M.Hum.

- Dr. Wahyono, M.M

- Rini Setyo Witiastuti, SE., M.M.

- Andhi Wijayanto, S.E., M.M.

- Sekolah: Universitas Negeri Semarang

- Mata Pelajaran: Manajemen

- Topik: Analisis Economic Value Added Dan Market Value Added Sebagai Alat Pengukur Kinerja Perusahaan Serta Pengaruhnya Terhadap Harga Saham

- Tipe: skripsi

- Tahun: 2016

- Kota: Semarang

Ringkasan Dokumen

I. PENDAHULUAN

Pendahuluan menjelaskan latar belakang pentingnya pengukuran kinerja perusahaan dalam konteks pasar modal yang berkembang pesat. Penelitian ini berfokus pada Economic Value Added (EVA) dan Market Value Added (MVA) sebagai alat pengukur kinerja perusahaan. Penulis mengemukakan bahwa pemahaman yang baik tentang kinerja keuangan perusahaan dapat membantu investor dalam pengambilan keputusan investasi. Hal ini penting untuk mengidentifikasi kekuatan dan kelemahan perusahaan serta menilai potensi pertumbuhan di masa depan. Dengan demikian, tujuan penelitian ini adalah untuk mengeksplorasi hubungan antara EVA, MVA, dan harga saham di sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

1.1 Latar Belakang Masalah

Latar belakang masalah menekankan pada pertumbuhan pasar modal Indonesia dan pentingnya informasi yang relevan bagi investor. Penelitian ini mendalami bagaimana kinerja perusahaan, diukur melalui EVA dan MVA, dapat mempengaruhi keputusan investasi. Penulis mencatat bahwa analisis rasio keuangan tradisional memiliki keterbatasan dan oleh karena itu, pendekatan EVA dan MVA diperlukan untuk memberikan gambaran yang lebih akurat tentang nilai tambah yang dihasilkan perusahaan.

1.2 Rumusan Masalah

Rumusan masalah merangkum dua pertanyaan utama: apakah EVA dan MVA berpengaruh signifikan terhadap harga saham perusahaan makanan dan minuman yang terdaftar di BEI selama periode 2012-2015? Pertanyaan ini menjadi fokus utama penelitian dan memandu analisis data yang dilakukan.

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk menguji pengaruh EVA dan MVA terhadap harga saham. Penelitian ini bertujuan untuk memberikan wawasan tentang bagaimana kedua indikator tersebut dapat digunakan untuk menilai kinerja perusahaan dan dampaknya terhadap keputusan investasi.

1.4 Manfaat Penelitian

Manfaat penelitian ini mencakup kontribusi terhadap pengetahuan akademik mengenai pengukuran kinerja perusahaan, serta memberikan informasi yang berguna bagi investor dan manajer perusahaan. Penelitian ini diharapkan dapat menjadi referensi bagi penelitian selanjutnya dan membantu perusahaan dalam strategi pengembangan portofolio.

II. LANDASAN TEORI

Bagian ini membahas teori-teori yang mendasari penelitian, termasuk konsep kinerja, laporan keuangan, EVA, dan MVA. Teori Pensinyalan menjelaskan pentingnya informasi yang akurat dan transparan untuk mengurangi asimetri informasi antara manajemen dan pemegang saham. Pendekatan ini menjadi penting dalam konteks pengukuran kinerja perusahaan.

2.1 Kinerja

Kinerja didefinisikan sebagai hasil dari aktivitas yang dilakukan perusahaan dalam mencapai tujuan strategis. Pengukuran kinerja penting untuk mengevaluasi efektivitas manajemen dan menentukan langkah-langkah perbaikan yang diperlukan. Kinerja dapat diukur melalui berbagai indikator, termasuk EVA dan MVA.

2.2 Laporan Keuangan

Laporan keuangan memberikan gambaran tentang posisi keuangan dan kinerja perusahaan. Keterbatasan laporan keuangan tradisional diidentifikasi, termasuk ketidakmampuan untuk mencerminkan biaya modal secara akurat. Oleh karena itu, EVA dan MVA diperkenalkan sebagai alat alternatif untuk menilai kinerja.

2.3 EVA (Economic Value Added)

EVA adalah ukuran yang menunjukkan nilai tambah yang dihasilkan oleh perusahaan setelah mempertimbangkan biaya modal. Konsep ini memberikan pemahaman yang lebih baik tentang profitabilitas dan efisiensi operasional perusahaan. EVA positif menunjukkan penciptaan nilai, sementara EVA negatif menunjukkan sebaliknya.

2.4 MVA (Market Value Added)

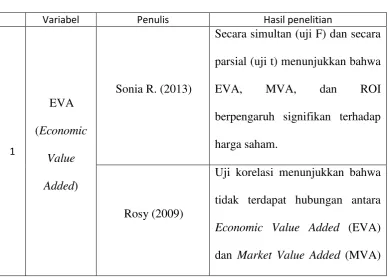

MVA mengukur perbedaan antara nilai pasar perusahaan dan ekuitas modal yang disetorkan oleh pemegang saham. MVA yang tinggi menunjukkan bahwa perusahaan telah menciptakan kekayaan bagi pemegang saham. Hubungan antara EVA dan MVA juga dijelaskan, menunjukkan bahwa keduanya saling melengkapi dalam menilai kinerja perusahaan.

2.5 Harga Saham

Harga saham dipengaruhi oleh berbagai faktor, termasuk kinerja perusahaan yang tercermin dalam EVA dan MVA. Penelitian ini menekankan pentingnya memahami dinamika harga saham dalam konteks pengukuran kinerja perusahaan. Kenaikan harga saham sering kali mencerminkan kepercayaan investor terhadap kinerja perusahaan.

2.6 Pengaruh EVA dan MVA terhadap Harga Saham

Bagian ini membahas bagaimana EVA dan MVA dapat mempengaruhi harga saham. Penelitian menunjukkan bahwa nilai yang dihasilkan oleh perusahaan melalui EVA dan MVA dapat menarik minat investor, yang pada gilirannya akan berdampak pada harga saham. Hubungan ini menjadi fokus utama dalam analisis data.

III. METODE PENELITIAN

Metode penelitian menjelaskan pendekatan yang digunakan untuk mengumpulkan dan menganalisis data. Penelitian ini menggunakan teknik purposive sampling untuk memilih sampel perusahaan makanan dan minuman yang terdaftar di BEI selama periode 2012-2015. Metode analisis data termasuk analisis deskriptif, uji normalitas, dan analisis regresi.

3.1 Objek Penelitian

Objek penelitian adalah perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Penelitian ini bertujuan untuk mengeksplorasi kinerja keuangan perusahaan melalui pengukuran EVA dan MVA, serta dampaknya terhadap harga saham.

3.2 Populasi

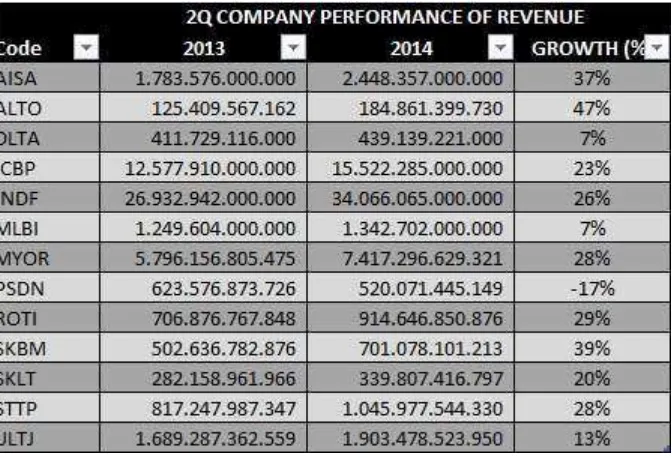

Populasi penelitian terdiri dari seluruh perusahaan makanan dan minuman yang terdaftar di BEI selama periode 2012-2015. Total populasi yang dianalisis mencapai 136 perusahaan, dengan 13 perusahaan terpilih sebagai sampel berdasarkan kriteria tertentu.

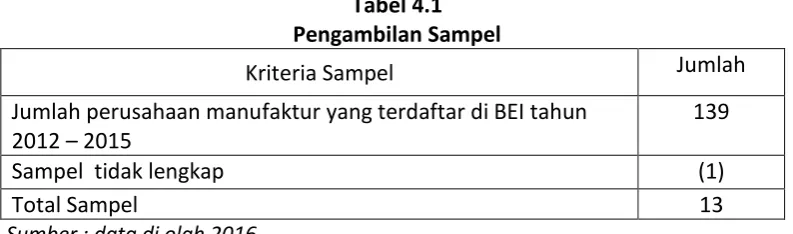

3.3 Sampel dan Teknik Pengambilan Sampel

Sampel diambil menggunakan teknik purposive sampling, yang memungkinkan peneliti untuk memilih perusahaan berdasarkan kriteria tertentu. Kriteria ini termasuk ketersediaan data yang diperlukan untuk analisis EVA dan MVA.

3.4 Variabel Penelitian

Variabel penelitian terdiri dari dua variabel bebas, yaitu EVA dan MVA, serta satu variabel terikat yaitu harga saham. Penelitian ini bertujuan untuk menguji hubungan antara variabel-variabel tersebut melalui analisis statistik.

3.5 Metode Pengumpulan Data

Data dikumpulkan melalui laporan keuangan perusahaan yang terdaftar di BEI. Data yang dikumpulkan mencakup informasi tentang laba, biaya modal, dan nilai pasar saham untuk periode yang ditentukan.

3.6 Metode Analisis Data

Metode analisis data mencakup analisis deskriptif untuk menggambarkan karakteristik data, uji normalitas untuk memeriksa distribusi data, dan analisis regresi untuk menguji pengaruh EVA dan MVA terhadap harga saham. Uji t dan uji F juga digunakan untuk menguji signifikansi hasil.

IV. HASIL PENELITIAN DAN PEMBAHASAN

Bagian ini menyajikan hasil penelitian berdasarkan analisis data yang dilakukan. Hasil menunjukkan bahwa EVA dan MVA tidak berpengaruh signifikan terhadap harga saham secara simultan maupun parsial. Temuan ini memberikan wawasan baru tentang hubungan antara kinerja perusahaan dan harga saham di sektor makanan dan minuman.

4.1 Hasil Penelitian

Hasil penelitian menunjukkan bahwa EVA dan MVA tidak berpengaruh signifikan terhadap harga saham. Analisis statistik menunjukkan bahwa meskipun EVA dan MVA adalah indikator penting, faktor lain juga mempengaruhi harga saham.

4.2 Deskripsi Objek Penelitian

Deskripsi objek penelitian mencakup informasi tentang karakteristik perusahaan makanan dan minuman yang terdaftar di BEI. Informasi ini memberikan konteks untuk memahami hasil penelitian dan relevansinya dalam industri.

4.3 Statistik Deskriptif

Statistik deskriptif digunakan untuk menggambarkan data yang dianalisis, termasuk rata-rata, median, dan deviasi standar dari EVA, MVA, dan harga saham. Hasil ini membantu dalam memahami distribusi data dan pola yang ada.

4.4 Uji Normalitas

Uji normalitas dilakukan untuk memastikan bahwa data yang digunakan dalam analisis memenuhi asumsi distribusi normal. Hasil uji menunjukkan bahwa data tidak sepenuhnya normal, yang dapat mempengaruhi hasil analisis.

4.5 Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk memeriksa validitas model regresi yang digunakan. Uji ini mencakup uji autokorelasi, multikolinieritas, dan heteroskedastisitas, yang semuanya penting untuk memastikan keandalan hasil analisis.

4.6 Analisis Regresi Linier Berganda

Analisis regresi linier berganda digunakan untuk menguji pengaruh EVA dan MVA terhadap harga saham. Hasil analisis menunjukkan bahwa kedua variabel tidak memiliki pengaruh signifikan terhadap harga saham secara bersamaan.

V. PENUTUP

Penutup merangkum temuan utama penelitian dan memberikan saran untuk penelitian selanjutnya. Penelitian ini menegaskan pentingnya pengukuran kinerja perusahaan, tetapi juga menunjukkan bahwa EVA dan MVA bukan satu-satunya faktor yang mempengaruhi harga saham.

5.1 Simpulan

Simpulan penelitian menyatakan bahwa EVA dan MVA tidak berpengaruh signifikan terhadap harga saham perusahaan makanan dan minuman yang terdaftar di BEI. Temuan ini memberikan perspektif baru tentang pengukuran kinerja perusahaan dan implikasinya bagi investor.

5.2 Saran

Saran untuk penelitian selanjutnya mencakup perlunya eksplorasi lebih lanjut tentang faktor-faktor lain yang mungkin mempengaruhi harga saham. Penelitian juga disarankan untuk menggunakan pendekatan metodologis yang berbeda untuk mendapatkan hasil yang lebih komprehensif.

Referensi Dokumen

- Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan ( Agnes Sawir )

- Manajemen Keuangan Teori dan Aplikasi ( Agus Sartono )

- Pengantar Manajemen ( Amirullah dan Hanafi, Rindyah )

- Buku Pintar Pasar Modal Indonesia ( Ang, Robert )

- Dasar-dasar Ekonomi Wilayah ( Ardisasmita, Rahardjo )