ANALISIS PENGARUH ECONOMIC VALUE ADDED, MARKET VALUE ADDED, DAN RASIO PROFITABILITAS TERHADAP

RETURN SAHAM PERUSAHAAN MANUFAKTUR INDUSTRI MAKANAN DAN MINUMAN YANG

TERDAFTAR DI BEI

OLEH : NURSWENDO L S

090503152

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Analisis Pengaruh Economic Value Added, Market Value Added dan Rasio Profitabilitas Terhadap Return Saham Perusahaan Manufaktur Industri Makanan dan Minuman yang Terdaftar di BEI” adalah benar

hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna

menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera

Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan penulisan

etika ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi saya, saya bersedia menerima sanksi sesuai dengan peraturan yang

berlaku.

Medan, Juli 2013

Yang membuat pernyataan,

Nurswendo L S

ABSTRAK

ANALISIS PENGARUH ECONOMIC VALUE ADDED, MARKET VALUE ADDED, DAN RASIO PROFITABILITAS TERHADAP RETURN

SAHAM PERUSAHAAN MANUFAKTUR INDUSTRI MAKANAN DAN MINUMAN YANG

TERDAFTAR DI BEI

Penelitian ini bertujuan untuk mengetahui pengaruh economic value added, market value added dan rasio profitabilitas(ROA) terhadap return saham pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Penelitian ini memiliki jumlah sampel 9 perusahaan perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia dari tahun 2009-2011.

Pemilihan sampel dilakukan dengan metode purposive sampling. Data yang digunakan dalam penelitian ini adalah menggunakan data sekunder yaitu laporan keuangan yang dipublikasikan melalui websit yang digunakan adalah regresi linier berganda yang dilakukan dengan bantuan program komputer SPSS versi 19.0 .

Hasil penelitian ini menunjukkan bahwa economic value added, market value added dan return on asset secara simultan tidak berpengaruh terhadap return saham. Secara parsial economic value added, market value added dan return on asset tidak berpengaruh terhadap return saham.

ABSTRACT

AN ANALYSIS TOWARDS THE INFLUENCE OF ECONOMIC VALUE ADDED, MARKET VALUE ADDED AND PROFITABILITY RATIOS

TOWARDS THE STOCK RETURN ON MANUFACTURING COMPANIES FOOD AND BEVERAGE INDUSTRIES

LISTED ON BEI

This research is carried out in order to find out the influences of economic value added, market value added and profitability ratios (ROA) on the stock return towards food and beverage industries which are listed on Indoensian Stock Exchange. This research took into consideration 9 companies food and beverage which were listed on Indonesian Stock Exchange from 2009-2011.

The samples selection was made by applying the purposive sampling method. The data used in this research was using secondary data collected from the published monetary reports on the Internet, through the website regressions which were done using the computer application called SPSS 19.0.

The research comes up with results confirming that economic value added, market value added and return on asset variable simultaneously haven’t significant influence towards the stock return. Partially, economic value added, market value added and return on asset haven’t significant influence towards the stock return

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa atas

segala berkatNya sehingga penulis dapat menyelesaikan skripsi yang berjudul “

Analisis Pengaruh Economic Value Added, Market Value Added, dan Rasio

Profitabilitas Terhadap Return Saham Perusahaan Manufaktur Industri Makanan

dan Minuman yang Terdaftar Di BEI”. Penulis telah banyak menerima

bimbingan, saran, motivasi serta doa dari berbagai pihak selama penulisan skripsi

ini. Teristimewa untuk kedua oarang tua saya yang sangat saya sayangi dan

kagumi, M.Sihombing dan M.Silaban yang tidak pernah lelah memberikan kasih

sayang, doa, nasehat serta semangat yang tulus hingga saat ini.

Pada kesempatan ini penulis juga ingin mengucapkan terimakasih dan

penghargaan yang tulus kepada :

1. Bapak Prof. Dr. Azhar Maksum, S.E., M.Ec., Ak selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syarifuddin Ginting Sugihen, MAFIS, selaku Ketua

Departemen dan bapak Drs.Hotmal Ja’far, MM, Ak selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, MSi, Ak, selaku Ketua Program Studi S-1

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. M. Zainul Bahri Torong, MSi, Ak selaku Dosen Pembimbing

saya yang telah meluangkan waktunya untuk memberikan bimbingan dan

5. Bapak

yang telah meluangkan waktu dan memberikan perbaikan dalam

menyelesaikan skripsi ini.

6. Yang sangat saya sayangi dan kasihi abang, kakak dan adik saya Luther

Jaya Sihombing, Retno Sihombing, Triono Sihombing, Canro Sihombing,

Ubed Sihombing dan Sriwati Sihombing yang selalu memberikan doa,

semangat serta kasih sayang yang tulus selama ini. Teman-teman angkatan

2009 teristimewa Juli Oxiana Manik, Heddina Silalahi dan Ria Sihombing

yang tidak pernah letih memberikan kasih sayang, semangat dan bantuan

sepanjang masa perkuliahan saya. Serta semua keluarga dan pihak yang

tidak dapat disebutkan satu-persatu, terima kasih atas segala bantuan yang

telah diberikan selama ini.

Penulis menyadari bahwa skripsi ini juga masih banyak terdapat

kekurangan. Untuk itu, penulis mengharapkan kritik dan saran dalam

penyempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi kita semua.

Medan, Juli 2013

Penulis,

Nurswendo L S

DAFTAR ISI

Halaman

PERNYATAAN ...i

ABSTRAK ...ii

ABSTRACT ...iii

KATA PENGANTAR ...iv

DAFTAR ISI ...vi

DAFTAR TABEL ...viii

DAFTAR GAMBAR ...ix

DAFTAR LAMPIRAN ...x

BAB I PENDAHULUAN

2.2 Economic Value Added ...9

2.2.1 Pengertian Economic Value Added ...9

2.2.2 Manfaat Economic Value Added ...10

2.2.3 Tolak Ukur Economic Value Added ...11

2.2.4 Keunggulan dan Kelemahan EVA ...11

2.2.5 Langkah-Langkah dalam Menentukan EVA ...13

2.3 Market Value Added (MVA) ...16

2.4 Rasio Profitabilitas ...17

2.5 Penelitian Terdahulu ...18

2.6 Kerangka Konseptual ...26

2.7 Hipotesis Penelitian ...22

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ...23

3.2 Populasi Dan Sampel Penelitian ...23

3.3 Jenis Data ...25

3.4 Metode Pengumpulan Data ...26

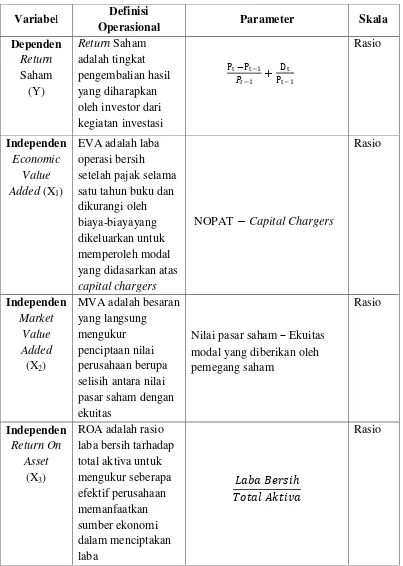

3.5 Definisi Operasional Dan Pengukuran Varibel ...26

3.5.1 Variabel Dependen ...26

3.5.2 Variabel Independen ...27

3.6 Metode Analisis Data ...30

3.6.1 Uji Asumsi Klasik ...30

3.6.1.1 Uji Normalitas Data ...30

3.6.1.2 Uji Multikolinearitas ...31

3.6.1.4 Uji Autokorelasi ...32

3.6.2 Pengujian Hipotesis ...33

3.6.2.1 Koefisien Determinasi (�2 ) ...34

3.6.2.2 Uji F ...35

3.6.2.3 Uji t ...36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Data Penelitian ... 37

4.2 Analisis Statistik Deskriptif ... 37

4.3 Pengujian Asumsi Klasik ... 39

4.3.1 Uji Normalitas ... 39

4.3.2 Uji Multikolinearitas ... 45

4.3.3 Uji Heterokedastisitas ... 47

4.3.4 Uji Autokorelasi ... 48

4.4 Pengujian Hipotesis ... 49

4.4.1 Uji Signifikansi Parsial (Uji-t) ... 50

4.4.2 Uji Signifikansi Simultan (Uji-f) ... 52

4.4.3 Hasil Uji Koefisien Determinasi (�2) ... 53

4.5 Pembahasan Hasil Penelitian ... 54

BAB IV KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 57

5.2 Keterbatasan Penelitian ... 57

DAFTAR PUSTAKA ...60

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tolak Ukur Penilaian EVA... 12

2.2 Peneliti Terdahulu... 22

3.1 Pemilihan Sampel ... 24

3.2 Operasional Variabel Penelitian ... .. 27

4.1 Descriptif Statistic ... 38

4.2 Pengujian Normalitas Sebelum ditransformasi... 40

4.3 Hasil Uji Normalitas Setelah ditransformasi... 43

4.4 Uji Multikolinieritas ... 46

4.5 Cefficient Correlations... 47

4.6 Hasil Uji Autokorelasi... 49

4.7 Hasil Uji-t ... 50

4.8 Hasil Uji-f... 52

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ...24

4.1 Uji Normalitas Sebelum Data Ditransformasi ...41

4.2 Uji Normalitas Sebelum Data Ditransformasi ... 42

4.3 Uji Normalitas Setelah Data Ditransformasi... 44

4.4 Uji Normalitas Setelah Data Ditransformasi ... 45

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Populasi dan Sampel penelitian ... 62

Lampiran 2 Daftar Variabel Penelitian ... 63

Lampiran 3 Hasil Uji Statistik Deskriptif ... 64

Lampiran 4 Hasil Uji Normalitas Sebelum Ditransformasi ... 64

Lampiran 5 Hasil Uji Normalitas Setelah Ditransformasi ... 67

Lampiran 6 Hasil Uji Multikolinieritas ... 68

Lampiran 7 Hasil Uji Heteroskedastisitas ... 69

Lampiran 8 Hasil Uji Autokorelasi ... 69

ABSTRAK

ANALISIS PENGARUH ECONOMIC VALUE ADDED, MARKET VALUE ADDED, DAN RASIO PROFITABILITAS TERHADAP RETURN

SAHAM PERUSAHAAN MANUFAKTUR INDUSTRI MAKANAN DAN MINUMAN YANG

TERDAFTAR DI BEI

Penelitian ini bertujuan untuk mengetahui pengaruh economic value added, market value added dan rasio profitabilitas(ROA) terhadap return saham pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Penelitian ini memiliki jumlah sampel 9 perusahaan perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia dari tahun 2009-2011.

Pemilihan sampel dilakukan dengan metode purposive sampling. Data yang digunakan dalam penelitian ini adalah menggunakan data sekunder yaitu laporan keuangan yang dipublikasikan melalui websit yang digunakan adalah regresi linier berganda yang dilakukan dengan bantuan program komputer SPSS versi 19.0 .

Hasil penelitian ini menunjukkan bahwa economic value added, market value added dan return on asset secara simultan tidak berpengaruh terhadap return saham. Secara parsial economic value added, market value added dan return on asset tidak berpengaruh terhadap return saham.

ABSTRACT

AN ANALYSIS TOWARDS THE INFLUENCE OF ECONOMIC VALUE ADDED, MARKET VALUE ADDED AND PROFITABILITY RATIOS

TOWARDS THE STOCK RETURN ON MANUFACTURING COMPANIES FOOD AND BEVERAGE INDUSTRIES

LISTED ON BEI

This research is carried out in order to find out the influences of economic value added, market value added and profitability ratios (ROA) on the stock return towards food and beverage industries which are listed on Indoensian Stock Exchange. This research took into consideration 9 companies food and beverage which were listed on Indonesian Stock Exchange from 2009-2011.

The samples selection was made by applying the purposive sampling method. The data used in this research was using secondary data collected from the published monetary reports on the Internet, through the website regressions which were done using the computer application called SPSS 19.0.

The research comes up with results confirming that economic value added, market value added and return on asset variable simultaneously haven’t significant influence towards the stock return. Partially, economic value added, market value added and return on asset haven’t significant influence towards the stock return

BAB I PENDAHULUAN

1.1Latar Belakang Penelitian

Dalam dunia perekonomian saat ini, pengaruh perubahan kondisi sosial

dan ekonomi serta persaingan yang ketat merupakan tantangan tersendiri yang

tidak mungkin dapat dihindari oleh perusahaan. Suatu perusahaan harus mampu

mengambil langkah-langkah strategis untuk memenangkan pasar. Perusahaan

sebagai salah satu unit ekonomi bertujuan mengejar keuntungan yang maksimal

dengan mengelola semua kegiatan sebaik-baiknya.

Strategi yang tidak kalah penting dalam suatu perusahaan adalah

bagaimana mengelola sumber-sumber dana dari kondisi keuangan perusahaan.

Perusahaan harus bisa mengoptimalkan berapa jumlah dana yang harus didapat,

dari mana sumber dananya dan bagaimana mengalokasikan dananya secara efektif

dan efisien. Efektif berarti dana tertanam dalam bentuk alokasi yang tepat,

sedangkan efisien berarti adanya perimbangan antara biaya dan laba. Pengelolaan

yang profesional ditunjang dengan modal yang memadai disertai dengan strategi

yang tepat.

Bursa Efek Indonesia telah menjadi bagian penting dari berkembangnya

perekonomian Indonesia. Pasar modal dapat menjadi alternatif pendanaan bagi

semua sektor perusahaan di Indonesia selain melalui sektor perbankan. Dalam

pasar modal memungkinkan para pemodal membuat pilihan atas investasi yang

Ada dua hal yang menjadi perhatian investor dalam memutuskan pilihan

investasinya, yaitu adanya risiko dan return. Umumnya risiko selalu terdapat pada

setiap alternatif berinvestasi, akan tetapi besar kecilnya risiko tersebut tergantung

pada jenis investasinya. Investasi pada saham dinilai mempunyai tingkat risiko

yang lebih tinggi dibandingkan dengan alternatif investasi yang lain yaitu obligasi.

Return adalah tingkat keuntungan yang dinikmati pemodal atas investasi

yang dilakukannya. Return atau imbal hasil yang diperoleh pemegang saham bisa

berupa capital gain ataupun dividen. Capital gain diperoleh dari kegiatan jual beli

saham. Capital gain akan tercipta apabila terjadi kenaikan harga saham dan

capital loss tercipta bila terjadi penurunan harga saham. Return merupakan hasil

yang diperoleh dari investasi. Return dapat berupa return realisasi yang sudah

terjadi atau return ekspektasi yang belum terjadi tetapi yang diharapkan terjadi di

masa yang akan datang (Jogiyanto, 2000:107).

Untuk mengetahui fluktuasi dari nilai saham suatu perusahaan, para

investor harus melakukan penilaian kinerja perusahaan tersebut. Para investor

membutuhkan suatu metode pengukuran kinerja keuangan suatu perusahaan di

dalam mengambil keputusan investasi. Apabila kinerja keuangan perusahaan

menunjukkan adanya prospek yang baik, maka saham tersebut akan diminati

investor, sehingga harga saham akan meningkat dan nilai perusahaan akan

meningkat. Analisis kinerja keuangan sangat dibutuhkan untuk memahami

informasi laporan keuangan karena analisis kinerja keuangan adalah alternatif

digunakan dalam penelitian ini adalah Economic Value Added (EVA), Market

Value Added (MVA), dan rasio profitabilitas perusahaan.

Economic Value Added (EVA) merupakan estimasi laba ekonomi usaha

yang sebenarnya untuk tahun tertentu dan sangat berbeda jauh dengan laba bersih

akuntansi, karena laba akuntansi ridak dikurangi dengan biaya ekuitas (Ade

Fatma, 2012:130). Secara matematis, EVA dihitung dari laba setelah pajak

dikurangi dengan cost of capital tahunan. Jadi jika EVA positif, menunjukkan

perusahaan telah mampu menciptakan kekayaan. Penelitian EVA dalam kaitannya

dengan return saham dilakukan oleh Dewanto (2005), dalam penelitiannya

menunjukkan bahwa EVA mempunyai hubungan positif dengan imbal hasil

saham, tetapi secara statistik pengaruhnya tidak signifikan. Sementara itu,

Mundaryatiningsih (2006) menunjukkan bahwa EVA ternyata mempunyai

pengaruh yang negatif dan signifikan terhadap return saham.

Faktor lain yang perlu dipertimbangkan dalam menentukan return dari

sebuah investasi adalah adalah Market Value Added (MVA). Perbedaan antara

nilai pasar saham perusahaan dengan jumlah ekuitas modal investor yang telah

diberikan disebut sebagai Market Value Added (Brigham & Houston 2006:68) Di

Indonesia, penelitian MVA dalam kaitannya dengan return saham dilakukan oleh

Rahayu (2007), dalam penelitiannya menunjukkan bahwa MVA tidak mempunyai

hubungan positif yang signifikan terhadap return saham. Sementara itu,

Mochtasom (2009) menunjukkan secara parsial bahwa MVA tidak berpengaruh

EVA dan MVA yang positif menandakan perusahaan berhasil

menciptakan nilai bagi pasar dan pemilik modal karena perusahaan dapat

menghasilkan tingkat pengembalian yang melebihi tingkat biaya modalnya. Hal

ini sejalan dengan tujuan perusahaan yaitu memaksimalkan nilai perusahaan.

Sebaliknya, EVA dan MVA yang negatif menunjukkan nilai perusahaan yang

menurun karena tingkat pengembalian lebih rendah dari biaya modal.

Analisis rasio keuangan yang dapat digunakan untuk memperhitungkan

tingkat pengembalian hasil (return) adalah rasio profitabilitas. Dalam penelitian

ini, rasio profitabilitas di proksikan dengan ROA. ROA merupakan rasio yang

paling sering digunakan untuk menilai hasil kerja manajemen secara keseluruhan.

Rasio ini mengukur bagaimana perusahaan menggunakan seluruh aktiva yang

dimilikinya dalam menghasilkan keuntungan. Jika ROA suatu perusahaan tinggi

tentu keuntungan yang diperoleh tinggi dan mencerminkan kinerja keuangan yang

baik. Hasil tersebut akan menarik minat investor dalam berinvestasi sehingga

harga saham meningkat. Harga saham yang tinggi menunjukkan nilai perusahaan

tinggi. ROA digunakan untuk mengukur kemampuan perusahaan dalam

menghasilkan laba dengan semua aktiva yang dimiliki perusahaan

(Sutrisno, 2000:266).

Penelitian mengenai return saham telah pernah dilakukan oleh peneliti

– peneliti terdahulu. Wibowo (2005), yang meneliti tentang pengaruh Economic

Value Added dan Profitabilitas Perusahaan terhadap Return pemegang Saham.

Rahayu (2007), dalam penelitiannya yang berjudul “Analisis Pengaruh

EVA dan MVA Terhadap Return Saham Pada Perusahaan Manufaktur di Bursa

Efek Jakarta”. Hasil penelitiannya memberikan bukti empiris bahwa EVA dan

MVA tidak mempunyai pengaruh positif yang signifikan terhadap return saham

perusahaan yang termasuk dalam LQ 45.

Mochtasom (2009) , dalam penelitiannya yang berjudul “Pengaruh

Economic Value Added , Residual Income, Earnings, Arus Kas Operasi, Market

Value Added dan ROA Terhadap Return Saham Pada Perusahaan Manufaktur

yang Listing di BEI”. Hasil penelitiannya memberikan bukti empiris bahwa EVA,

Residual Income, Earnings, Arus Kas Operasi, MVA dan ROA secara simultan

berpengaruh terhadap return saham, sedangkan secara parsial variabel Earnings,

Arus Kas Operasi dan ROA berpengaruh terhadap return saham sedangkan

variabel EVA, Residual Income, MVA tidak berpengaruh terhadap return saham.

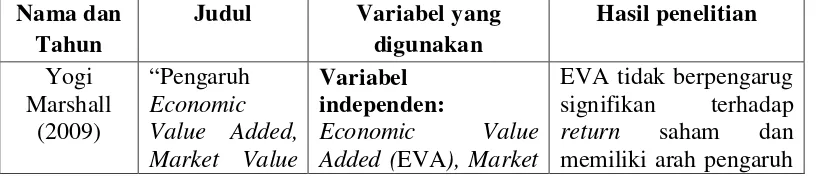

Marshal (2009) , dalam penelitiannya yang berjudul “Pengaruh Economic

Value Added (EVA), Market Value Added (MVA) dan Arus Kas Operasi

Terhadap Return Saham”. Hasil penelitiannya memberikan bukti empiris bahwa

Economic Value Added (EVA), Market Value Added (MVA), Arus Kas Operasi

tidak berpengaruh signifikan terhadap return saham.

Dalam penelitian ini objek penelitian yang digunakan adalah perusahaan

manufaktur dibidang industri makanan dan minuman yang terdaftar di BEI.

Perusahaan manufaktur memiliki sifat yang lebih kompleks dibandingkan dengan

perusahaan dagang dan perusahaan jasa. Perusahaan manufaktur juga

diharapkan hasil penelitian pada perusahaan manufaktur dapat diterapkan pada

seluruh sektor industri.

Dilatarbelakangi oleh permasalahan perusahaan yang muncul belakangan

ini dan kesenjangan hasil penelitian terdahulu dengan teori dan peneliti lainnya,

maka peneliti termotivasi untuk melakukan penelitian berjudul “ANALISIS

PENGARUH ECONOMIC VALUE ADDED, MARKET VALUE ADDED,

DAN RASIO PROFITABILITAS TERHADAP RETURN SAHAM

PERUSAHAAN MANUFAKTUR INDUSTRI MAKANAN DAN MINUMAN

YANG TERDAFTAR DI BEI”

1.2Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka

peneliti merumuskan masalah dalam penelitian ini adalah apakahEconomic Value

Added (EVA), Market Value Added (MVA), dan Rasio Profitabilitas berpengaruh

terhadap return saham baik secara simultan maupun parsial.

1.3Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah economic value

added , market value added , dan rasio profitabilitas mempengaruhi return saham

pada prusahaan manufaktur industri makanan dan minuman yang terdaftar di

1.4Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah:

1) Bagi peneliti

Penelitian ini dapat menambah pengetahuan dan pemahaman peneliti

sehubungan dengan rasio keuangan yang berpengaruh terhadap return

saham.

2) Bagi Investor

Penelitian ini diharapkan dapat sebagai dasar pertimbangan dalam

membantu para investor untuk mengambil keputusan dalam berinvestasi

pada perusahaan manufaktur yang terdaftar di BEI.

3) Bagi Manajemen Perusahaan Manufaktur

Penelitian ini dapat menjadi bahan masukan bagi para manajer perusahaan

manufaktur dalam meningkatkan kinerjanya dengan naiknya return saham

perusahaan.

4) Bagi Peneliti selanjutnya

Penelitian ini diharapkan dapat menjadi referensi untuk melakukan

penelitian selanjutnya dalam meneliti faktor-faktor yang mempengaruhi

BAB II

TINJAUAN PUSTAKA

2.1 Return Saham

Saham adalah penyertaan dalam modal dasar suatu perseroan terbatas,

sebagai tanda bukti pernyataan tersebut dikeluarkan surat kolektif kepada

pemegang saham. Return adalah tingkat keuntungan yang dinikmati pemodal atas

investasi yang dilakukannya. Dalam hal ini tujuan dari corporate finance adalah

memaksimumkan nilai perusahaan. Memaksimumkan nilai perusahaan berarti

memaksimumkan kekayaan pemegang saham. Kekayaan pemegang saham sangat

dinilai dari return yang diterima pemegang saham atas investasi yang telah

dilakukan di dalam perusahaan.

Return dapat berupa return realisasi (realized return) yaitu return yang

telah terjadi dan return ekspektasi (expected return) yaitu return yang diharapkan

akan terjadi di masa yang akan datang. Jogiyanto (2000: 107) menyatakan bahwa

return abnormal (abnormal return) merupakan selisih antara return ekspektasi

dan return realisasi. Saham suatu perusahaan dapat dinilai dari pengembalian

(return) yang diterima oleh pemegang saham dari perusahaan yang bersangkutan.

Return abnormal menjadi indikator untuk mengukur efisiensi suatu pasar

modal. Apabila harga suatu instrumen investasi telah mencerminkan seluruh

informasi yang ada maka return ekspektasi atas suatu harga saham relatif akan

diperlukan analisis untuk mengukur nilai saham, yaitu analisis fundamental dan

analisis teknikal.

Tujuan analisis fundamental adalah menentukan apakah nilai saham

berada pada posisi undervalue atau overvalue. Saham dikatakan undervalue

bilamana return saham di pasar saham lebih kecil dari harga wajar atau nilai yang

seharusnya, demikian juga sebaliknya. Dapat dikatakan bahwa untuk

memperkirakan return saham dapat menggunakan analisis fundamental yang

menganalisis kondisi keuangan dan ekonomi perusahaan yang menerbitkan saham

tersebut.

2.2 Economic Value Added (EVA)

2.2.1 Pengertian Economic Value Added (EVA)

Menurut Brigham & Houston (2006:68), “Economic Value Added

(EVA) merupakan nilai yang ditambahkan oleh manajemen kepada

pemegang saham selama suatu tahun tertentu.”

Menurut Steward III (1990:118), pencetus EVA pertama kali,

mendefinisikan EVA sebagai berikut:

EVA is a residual income measure that substract the cost of capital from the operating profits generated in the business. It’s measure to account properly for all of the ways in which corporate value may be added or lost. EVA will increase if operating profit can be made to grow without trying up any more capital, if new capital is diverted or liquidated from business activities that do not cover their cost of capital.

perusahaan yang menyatakan bahwa kesejahteraan hanya dapat tercapai

jika perusahaan mampu memenuhi semua biaya operasi (operating cost)

dan biaya modal (cost of capital)”. Hansen (2005:829) menyatakan bahwa

“nilai tambah ekonomi (EVA) merupakan laba operasi setelah pajak

dikurang total biaya modal”.

Economic Value Added (EVA) saat ini merupakan salah satu

konsep manajemen yang cukup dikenal luas dikalangan dunia usaha,

dimana dalam pengambilan keputusan berinvestasi melihat nilai

perusahaan dari laporan keuangannya. Penggunaan analisis rasio keuangan

sebagai alat pengukur akuntansi memiliki kelemahan utama, yaitu

mengabaikan adanya biaya modal sehingga sulit untuk mengetahui apakah

suatu perusahaan telah berhasil menciptakan nilai atau tidak. Untuk

mengatasi kelemahan tersebut dikembangkan suatu konsep baru yaitu

Economic Value Added (EVA) yang dipopulerkan oleh Stern & Steward.

2.2.2 Manfaat Economic Value Added

EVA sangat bermanfaat bagi penilai kinerja perusahaan di mana fokus penilaian kinerja adalah pada penciptaan nilai (value creation).

Penilaian kinerja dengan menggunakan pendekatan EVA menyebabkan

perhatian manajemen sesuai dengan kepentingan pemegang saham.

Dengan EVA, para manajer akan berpikir dan juga bertindak seperti

tingkat pengembalian dan meminimumkan tingkat biaya modal sehingga

nilai perusahaan maksimum.

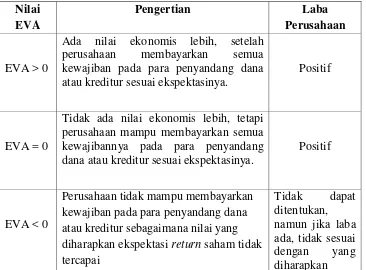

2.2.3 Tolak Ukur Economic Value Added Tabel 2.1

Tolak Ukur Penilaian EVA Nilai

EVA

Pengertian Laba

Perusahaan

EVA > 0

Ada nilai ekonomis lebih, setelah perusahaan membayarkan semua kewajiban pada para penyandang dana atau kreditur sesuai ekspektasinya.

Positif

EVA = 0

Tidak ada nilai ekonomis lebih, tetapi perusahaan mampu membayarkan semua kewajibannya pada para penyandang dana atau kreditur sesuai ekspektasinya.

Positif

EVA < 0

Perusahaan tidak mampu membayarkan kewajiban pada para penyandang dana atau kreditur sebagaimana nilai yang diharapkan ekspektasi return saham tidak tercapai

2.2.4 Keunggulan dan Kelemahan EVA

EVA memiliki beberapa keunggulan antara lain:

1) EVA memfokuskan penilaiannya pada nilai tambah dengan

memperhitungkan beban biaya modal sebagai konsekuensi

2) Perhitungan EVA relatif mudah dilakukan hanya yang menjadi

persoalan adalah perhitungan biaya modal yang memerlukan

data yang lebih banyak dan analisis yang lebih mendalam.

3) EVA dapat digunakan secara mandiri tanpa memerlukan data

pembanding seperti standar industri atau perusahaan lain

sebagaimana konsep penilaian dengan menggunakan analisis

rasio.

Meskipun EVA memiliki beberapa keunggulan, namun teknik ini

juga memiliki beberapa kelemahan. Kelemahan EVA antara lain:

1) Sulit menentukan biaya modal secara obyektif. Hal ini

disebabkan dana untuk investasi dapat berasal dari berbagai

sumber dengan tingkat biaya modal yang berbeda - beda dan

bahkan biaya modal mungkin merupakan biaya peluang.

2) EVA terlalu bertumpu pada keyakinan bahwa investor sangat

mengandalkan pendekatan fundamental dalam mengkaji dan

mengambil keputusan untuk menjual atau membeli saham

tertentu, padahal faktor – faktor lain terkadang justru lebih

dominan.

3) Konsep ini sangat tergantung pada transparansi internal dalam

perhitungan EVA secara akurat. Dalam kenyataannya

seringkali perusahaan kurang transparan dalam mengemukakan

5) EVA hanya mengukur salah satu keberhasilan bisnis.

2.2.5 Langkah- Langkah dalam Menentukan EVA

Menurut Brigham & Houston (2006:69), EVAditentukan dengan

cara antara lain :

1) Menghitung laba bersih setelah pajak (Net Operating Profit

After Tax / NOPAT)

Menurut Bringham dan Houston (2006 : 64), laba bersih

tidaklah selalu mencerminkan kinerja yang sebenarnya dari operasi

sebuah perusahaan atau keefektifan dari para manajer operasi dan

karyawannya. Ukuran yang lebih baik untuk membandingkan

kinerja diantara para manajer adalah laba operasi bersih setelah

pajak, yang merupakan jumlah laba yang dihasilkan oleh sebuah

perusahaan jika tidak memiliki utang dan aktiva non operasi.

NOPAT atau laba bersih setelah pajak ini dapat dihitung dengan

rumus:

NOPAT = EBIT (1- Tax)

Keterangan :

EBIT : Earning Before Interest and Tax atau laba sebelum bunga

dan pajak

Tax : Tarif pajak

Invested capital adalah penjabaran dari modal, sebagai

modal yang diinvestasikan yakni seluruh keuangan perusahaan

yang sudah terlepas dari kewajiban jangka pendek yang tidak

menanggung bunga. Total kewajiban dan ekuitas menunjukkan

beberapa bagian dari setiap rupiah modal sendiri yang dijadikan

jaminan utang. Pinjaman jangka pendek tanpa bunga

merupakan pinjaman yang digunakan perusahaan yang

pelunasan maupun pembayarannya akan dilakukan dalam

jangka pendek (satu tahun sejak tanggal neraca) dengan

menggunakan aktiva lancar yang dimiliki perusahaan, dan atas

pinjaman itu tidak dikenai bunga, seperti hutang

usaha/kewajiban segera, hutang pajak, biaya yang masih harus

dibayar, dan lain-lain.

Invested Capital = Total Kewajiban & Ekuitas – Kewajiban

Jangka. Pendek

3) Menghitung WACC (Weighted Average Cost of Capital)

Menurut Young (2001:149) Weighted Average Cost of

Capital (WACC) adalah biaya ekuitas dan biaya hutang

masing – masing dikalikan dengan persentase ekuitas dan

biaya hutang pada struktur modal perusahaan. Secara

sistematis WACC dihitung dengan:

Dimana :

Tingkat Modal (D) = ����� ���������

����� ��������� ��� ������� × 100%

Cost of Debt (rd) = ����� �����

����� ��������� × 100%

Tingkat Modal dan Ekuitas (E) = ����� �������

����� ��������� ��� ������� × 100%

Cost of Equity (re) = ��������� ℎ������ ℎ�����

������������ × 100%

Keterangan :

WACC = Weighted Average Cost of Capital atau biaya modal

rata-rata tertimbang

D = Tingkat modal

Rd = Biaya hutang

E = Tingkat modal dan ekuitas

Re = Biaya ekuitas

Tax = Beban pajak

4) Menghitung Capital Charges

Capital charges adalah biaya modal yang

para kreditor, serta biaya ekuitas yang seharusnya

dibayarkan kepada para pemegang saham.

Capital Charges = WACC x Invested Capital

5) Menghitung EVA

EVA dapat diukur dengan :

EVA = NOPAT –Capital Charges

2.3 Market Value Added (MVA)

Sasaran utama dari kebanyakan perusahaan adalah untuk memaksimalkan

kekayaan pemegang saham. Sasaran ini sudah pasti akan menguntungkan

pemegang saham, tetapi juga akan membantu untuk memastikan bahwa sumber

daya yang terbatas telah dialokasikan secara efisien, yang akan memberikan

keuntungan pada ekonomi. Kekayaan pemegang saham akan dimaksimalkan

dengan meminimalkan perbedaan antara nilai pasar dari saham perusahaan dan

jumlah modal ekuitas yang telah diberikan oleh pemegang saham.

Menurut Brigham & Houston (2006:68), “perbedaan antara nilai pasar

saham perusahaan dengan jumlah ekuitas modal investor yang telah diberikan

disebut sebagai Market Value Added (MVA).” MVA digunakan untuk mengukur

seluruh pengaruh kinerja manajerial sejak perusahaan berdiri hingga sekarang.

MVA = (Saham yang beredar x Harga saham) – Total ekuitas saham

Semakin besar MVA, menunjukkan indikasi MVA semakin baik. Dari

paparan tersebut dapat disimpulkan bila MVA positif maka perusahaan telah

berhasil meningkatkan nilai modal yang telah diinvestasikan, sedangkan bila nilai

MVAnegatif maka perusahaan tidak berhasil mengubah investasi menjadi lebih

besar, bahkan menurunkan nilai modal yang ditanamkan kepada investor.

2.4 Rasio Profitabilitas

Kemampuan perusahaan untuk menghasilkan laba dalam kegiatan

operasinya merupakan fokus utama dalam penilaian prestasi perusahaan (analisis

fundamental perusahaan) karena laba perusahaan selain merupakan indikator

kemampuan perusahaan memenuhi kewajiban bagi para penyandang dananya juga

merupakan elemen dalam penciptaannilai perusahaan yang menunjukkan prospek

perusahaan di masa yang akan datang. Efektifitas manajemen dalam

menggunakan total aktiva maupun aktiva bersih seperti yang tercatat dalam

neraca. Efektifitas dinilai dengan menghubungkan laba bersih – yang

didefinisikan dengan berbagai cara – terhadap aktiva yang digunakan untuk

menghasilkan laba. Hubungan seperti itu merupakan salah satu analisis yang

memberikan gambaran lebih, walaupun sifat dan waktu dari nilai yang ditetapkan

pada neraca cenderung menyimpangkan hasilnya.

Bentuk paling mudah dari analisis profitabilitas adalah menghubungkan

laba bersih (pendapatan bersih) yang dilaporkan terhadap total aktiva di neraca.

Rasio prifitabilitas yang digunakan dalam penelitian ini adalah Return on Asset

merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan

semua aktiva yang dimiliki oleh perusahaan (Sutrisno, 2000:266).

ROA sering disebut sebagai rentabilitas ekonomi memberikan informasi

seberapa efisien suatu perusahaan dalam melakukan kegiatan usahanya. Rasio ini

menunjukan kemampuan dari modal yang diinvestasikan dalam keseluruhan

aktiva untuk menghasilkan keuntungan bagi semua investor (Riyanto, 1995).

Rasio ini mengukur tingkat pengembalian investasi yang telah dilakukan

perusahaan dengan menggunakan seluruh aktiva yang dimilikinya. Semakin tinggi

ROA semakin tinggi kemampuan perusahaan untuk menghasilkan keuntungan.

Semakin tinggi keuntungan yang dihasilkan perusahaan akan menjadikan investor

tertarik akan nilai saham (Arifin, 2002:65).

Return on Assets = ���� ����� ℎ

����� ������ ×100 %

2.5 Penelitian Terdahulu

Hasil penelitian terdahulu yang berkaitan dengan return saham perusahaan

antara lain penelitian yang dilakukan oleh Marshal (2009) , dalam penelitiannya

yang berjudul Pengaruh Economic Value Added (EVA), Market Value Added

(MVA) dan Arus Kas Operasi Terhadap Return Saham. Hasil penelitiannya

memberikan bukti empiris bahwa Economic Value Added (EVA), Market Value

Added (MVA), Arus Kas Operasi tidak berpengaruh signifikan terhadap return

Mochtasom (2009), dalam penelitiannya yang berjudul Pengaruh

Economic Value Added, Residual Income, Earnings, Arus Kas Operasi, Market

Value Added, dan ROA Terhadap Return Saham Pada Perusahaan Manufaktur

yang Listing di BEI. Hasil penelitiannya memberikan bukti empiris bahwa EVA,

Residual Income, Earnings, Arus Kas Operasi, MVA dan ROA secara simultan

berpengaruh terhadap return saham, sedangkan secara parsial variabel Earnings,

Arus Kas Operasi dan ROA berpengaruh terhadap return saham sedangkan

variabel EVA, Residual Income, MVA tidak berpengaruh terhadap return saham.

Wibowo (2005), yang meneliti tentang pengaruh Economic Value Added

dan Profitabilitas Perusahaan terhadap Return pemegang Saham. Hasil dari

penelitiannya memberikan bukti empiris bahwa Economic Value Added, ROA,

ROE tidak berpengaruh signifikan terhadap return saham.

Rahayu (2007), dalam penelitiannya yang berjudul Analisis Pengaruh

EVA dan MVA Terhadap Return Saham Pada Perusahaan Manufaktur di Bursa

Efek Jakarta. Hasil penelitiannya memberikan bukti empiris bahwa EVA dan

MVA tidak mempunyai pengaruh positif yang signifikan terhadap return saham

perusahaan yang termasuk dalam LQ 45.

Tabel 2.2 Penelitian Terdahulu Nama dan

Tahun

Nama dan Tahun

Judul Variabel yang digunakan MVA dan arus koperasi tidak berpengaruh signifikan dan memiliki arah positif terhadap return saham. Secara simultan EVA, MVA, Arus Kas Operasi tidak berpengaruh signifikan terhadap return saham. Mochammd

EVA, Residual Income, Earnings, Arus Kas Operasi, MVA dan Earnings, Arus Kas Operasi dan ROA berpengaruh terhadap

return saham

sedangkan variabel EVA, Residual Income,

Nama dan Tahun

Judul Variabel yang digunakan terhadap Return Saham.

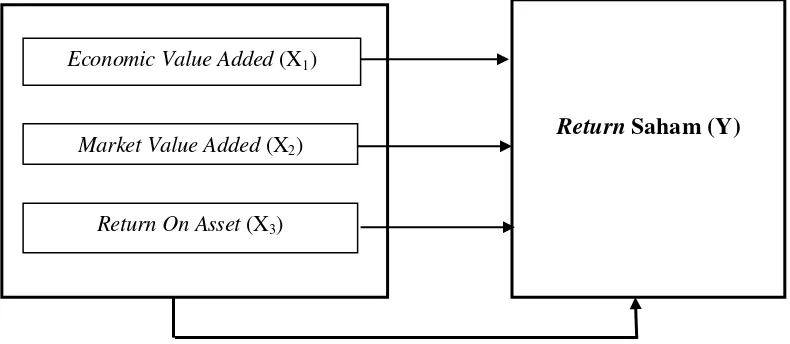

2.6 Kerangka konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana

hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui

dalam suatu masalah tertentu. Berdasarkan latar belakang masalah dan tinjauan

teoritis yang telah diuraikan di awal maka kerangka konseptual penelitian ini

dapat dilihat seperti berikut:

Market Value Added (X2)

EVA positif berarti perusahaan telah mampu menciptakan nilai bagi

pemegang saham. Nilai tersebut diperoleh dalam bentuk return saham berupa

deviden atau capital gain. MVA digunakan untuk mengukur seluruh pengaruh

kinerja manajerial sejak perusahaan berdiri hingga sekarang. Semakin besar MVA,

menunjukkan indikasi MVA semakin baik. MVA positif maka perusahaan telah

berhasil meningkatkan nilai modal yang telah diinvestasikan, sedangkan bila nilai

MVAnegatif maka perusahaan tidak berhasil mengubah investasi menjadi lebih besar,

bahkan menurunkan nilai modal yang ditanamkan kepada investor. ROA yang tinggi

(besar) berarti semakin tinggi kemampuan perusahaan untuk menghasilkan

keuntungan. Semakin tinggi keuntungan yang dihasilkan perusahaan akan menjadikan

investor tertarik akan nilai saham (Arifin 2002;65).

2.7Hipotesis Penelitian

Hipotesis merupakan suatu jawaban bersifat sementara terhadap

permasalahan penelitian sampai terbukti melalui data yang terkumpul.

Berdasarkan uraian kerangka konseptual dan teori tersebut , hipotesis penelitian

ini adalah Economic Value Added (EVA), Market Value Added (MVA), dan Rasio

Profitabilitas berpengaruh signifikan terhadap return saham baik secara simultan

BAB III

METODE PENELITIAN

3.1Jenis Penelitian

Penelitian ini menggunakan desain kausal atau hubungan sebab akibat

antara variabel independen (variabel yang mempengaruhi) dan variabel dependen

(variabel yang dipengaruhi). Desain penelitian kausal ini bertujuan untuk menguji

hipotesis dan merupakan penelitian yang menjelaskan fenomena dalam bentuk

hubungan antar variabel. Tujuan utama dari penelitian ini adalah

mengidentifikasikan hubungan sebab akibat antara berbagai variabel (Erlina

2008:21). Penelitian ini menguji pengaruh economic value added, market value

added dan rasio profitabilitas terhadap return saham perusahaan.

3.2Populasi dan Sampel Penelitian

Populasi adalah sekelompok orang, kejadian, suatu yang mempunyai

karakteristik tertentu. Penelitian populasi dapat dilakukan jika jumlah populasi

relatif kecil dan elemen dari populasi tersebut agak berbeda satu dengan yang

lainnya (Erlina 2008:75). Populasi dalam penelitian ini adalah perusahaan

manufaktur industri makanan dan minuman yang terdaftar di Bursa Efek

Indonesia (BEI) sejak tahun 2009 sampai dengan 2011 yaitu sebanyak 16

Sampel adalah bagian populasi yang digunakan untuk memperkirakan

karakteristik populasi (Erlina 2008:75). Metode yang digunakan dalam

pengambilan sampel adalah purposive sampling. Menurut Sopiah dan Etta

(2010:189) adalah teknik penentuan sampel dengan pertimbangan atau kriteria

tertentu dengan tidak memberikan peluang sama bagi setiap anggota populasi

untuk dipilih menjadi sampel. Adapun kriteria tertentu tersebut, antara lain :

1. Perusahaan Manufaktur industri Makanan dan Minuman yang terdaftar

di Bursa Efek Indonesia (BEI) tahun 2009 sampai 2011.

2. Perusahaan tersebut tidak delisting dari BEI selama periode

pengamatan (tahun2009-2011).

3. Perusahaan memiliki semua data yang diperlukan secara lengkap dari

variabel yang diteliti dan perusahaan tersebut melaporkan laba yang

positif selama tahun 2009-2011.

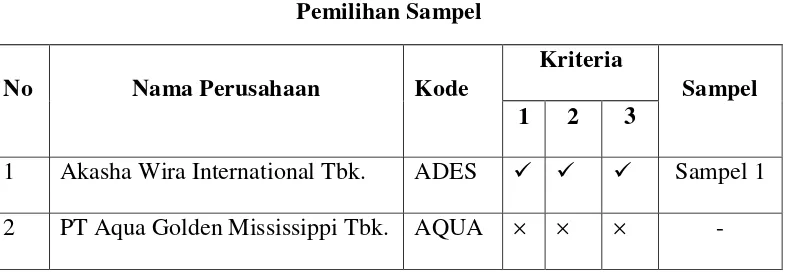

Berdasarkan kriteria tersebut, penulis menetapkan sebanyak 9 sampel perusahaan.

Daftar nama perusahaan yang menjadi populasi dan sampel dalam penelitian ini

disajikan pada tabel dibawah ini :

Tabel 3.1 Pemilihan Sampel

No Nama Perusahaan Kode

Kriteria

Sampel 1 2 3

1 Akasha Wira International Tbk. ADES Sampel 1

3 Tiga Pilar Sejahtera Food Tbk. AISA Sampel 2

4 Cahaya Kalbar Tbk. CEKA Sampel 3

5 Davomas Abadi Tbk. DAVO

×

-

6 Delta Jakarta Tbk. DLTA Sampel 4

7 Fast Food Indonesia Tbk FAST × -

8 Indofood CBP Sukses ICBP × × -

9 Indofood Sukses Makmur Tbk. INDF Sampel 5

10 Multi Bintang Indonesia Tbk. MLBI Sampel 6

11 Mayora Indah Tbk. MYOR Sampel 7

12 Prasidha Aneka Niaga Tbk. PSDN × -

13 Nippon Indosari Corporindo Tbk. ROTI × × -

14 Sekar Laut Tbk. SKLT × -

15 Siantar Top Tbk. STTP Sampel 8

16 Ultra Jaya Milk Tbk. ULTJ Sampel 9

3.3 Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder merupakan data yang dikumpulkan dari sumber-sumber tercetak, dimana

data itu telah dikumpulkan oleh pihak lain sebelumnya (Erlina 2008:36).

Berdasarkan sumbernya, data yang digunakan dalan penelitian ini adalah

data sekunder yang diperoleh dari internet

dari tahun 2009-2011. Data yang diperoleh adalah data kuantitatif, yaitu data yang

berupa angka dan bilangan. Sifat data ini adalah data pooling, yaitu kombinasi

dari data time series dan data cross section. Penelitian ini mengambil data dari 16

perusahaan manufaktur industri makanan dan minuman selama periode 3 tahun,

yaitu tahun 2009 sampai dengan tahun 2011.

3.4 Metode Pengumpulan Data

Pengumpulan data yang dilakukan dalam penelitian ini menggunakan

strategi arsip (archival). Menurut Jogiyanto (2005:81), “Straregi arsip (archival),

yaitu data dikumpulkan dari catatan atauatau basis data yang sudah ada.” Sumber

data strategi arsip yang digunakan dalam penelitian ini adalah data sekunder yang

diperoleh dari internet dengan mendownload laporan keuangan dari situs resmi

3.5 Definisi Operasional dan Pengukuran Variabel 3.5.1 Variabel Dependen

Varabel dependen atau variabel terikat adalah variabel yang dijelaskan

atau dipengaruhi oleh variabrl independen. Variabel dependen yang digunakan

dalam penelitian ini adalah return saham.

Return merupakan tingkat pengembalian hasil yang diharapkan

oleh investor dari kegiatan investasi berupa deviden maupun capital gain.

,dimana setiap saham-saham tersebut memiliki harga yang berbeda-beda.

Secara sistematis return diukur dengan rumus (Jogiyanto 2000:109) :

Return = Pt −Pt−1

��−1 + yield

Return = Pt −Pt−1

��−1 + Dt Pt−1

3.5.2 Variabel Independen

Variabel independen adalah merupakan variabel yang

mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya

variabel terikat (dependen). Variabel bebas yang digunakan dalam

penelitian ini adalah EVA, MVA, dan ROA.

1. Economic Value Added (EVA)

Economic Value Added adalah laba operasi bersih setelah pajak

(NOPAT) selama satu tahun buku dan dikurangi oleh biaya-biaya yang

dikeluarkan untuk memperoleh modal (capital charge) yang

didasarkan atas WACC dan dikalikan dengan invested capital. EVA

diukur dengan satuan Rupiah per lembar saham.

EVA dapat diukur dengan :

2. Market Value Added (MVA)

Market Value Added adalah selisih nilai pasar perusahaan dikurang

nilai buku perusahaan. MVA iukur dengan satuan Rupiah per lembar

saham. Market Value Added dihitung dengan rumus:

MVA = Nilai pasar saham− ekuitas modal yang diberikan

oleh pemegang saham

MVA = (saham beredar) (harga saham)−total ekuitas

saham biasa

3. Return On Asset (ROA)

Rasio ini mengukur seberapa efektif perusahaan memanfaatkan

sumber ekonomi yang ada untuk menciptakan laba. ROA

menggunakan pengukuran ordinal. ROA dapat dihitung dengan

rumus:

ROA = ���� ����� ℎ

Tabel 3.2

Operasional Variabel Penelitian

Variabel Definisi

Operasional Parameter Skala

3.6 Metode Analis Data

Metode analisi digunakan untuk mendapatkan hasil yang pasti dalam

mengolah data sehingga dapat dipertanggungjawabkan. Setelah data dikumpulkan,

maka dilakukanlah analisis dari data tersebut. Data tersebut diolah dan

diinterpretasikan untuk memperoleh hasil yang yang lebih rinci dalam menjawab

permasalahan yang timbul dalam penelitian ini.

Adapun analisis yang digunakan dalam penelitian ini adalah :

3.6.1 Pengujian Asumsi Klasik

Uji asumsi klasik yang digunakan dalam penelitian ini adalah uji

normalitas, uji autokorelasi, uji multikolinearitas, dan uji

heteroskedastisitas.

3.6.1.1 Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam

model regresi variable pengganggu atau residual distribusi normal.

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi ditemukan adanya korelasi antar variabel independen.

Tujuan uji normalitas adalah ingin mengetahui apakah dalam

model regresi, variabel pengganggu atau residual memiliki

distribusi normal. Uji ini biasanya digunakan untuk mengukur data

berskala ordinal, interval, ataupun rasio. Untuk meningkatkan hasil

Kolmogorov-1. Nilai Sig. atau signifikansi atau probabilitas < 0,05 maka

distribusi data tidak normal

2. Nilai Sig. atau signifikansi atau probabilitas > 0,05 maka

distribusi data normal

3.6.1.2 Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi di antara variabel independen. Model

regresi yang baik seharusnya tidak terjadi korelasi di antara

variabel independen. Multikolinearitas adalah situasi adanya

korelasi variabel-variabel independen antara yang satu dengan

yang lainnya. Pengujian multikolinearitas dilakukan dengan

melihat nilai VIF dan nilai tolerance di antara variabel independen,

dengan ketentuan sebagai berikut :

1. Jika nilai VIF lebih kecil dari 10 maka menunjukkan tidak

adanya multikolinieritas di antara variabel independen.

2. Nilai tolerance lebih besar dari 0,10 menunjukkan tidak

adanya multikolinearitas di antara variabel independen.

3.7.1.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah

dalam model regresi terjadi ketidaksamaan varian dari residual satu

pengamatan ke pengamatan lain tetap, maka disebut

homoskedastisitas, dan jika berbeda disebut heteroskedastisitas.

Model regresi yang baik adalah tidak terjadi heteroskedastisitas.

Deteksi adanya heteroskedastisitas, yaitu dengan melihat

ada tidaknya pola tertentu pada grafik scatterplot. Dasar

pengambilan keputusan yang dilakukan adalah dengan melihat pola

yang dibentuk oleh titik-titik yang terdapat pada grafik scatterplot.

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk

pola tertentu yang teratur (bergelombang, melebar kemudian

menyempit), maka mengindikasikan telah terjadi

heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas

dan di bawah angka 0 pada sumbu Y, maka tidak terjadi

heteroskedastisitas.

3.6.1.4 Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model

regresi linear ada korelasi antar kesalahan pengganggu pada

periode t dengan kesalahan pada periode t-1. Uji autokorelasi ini

menguji apakah dalam suatu model regresi linier ada korelasi

antara kesalahan penggangu pada periode t dengan kesalahan pada

observasi yang berurutan sepanjang waktu berkaitan satu sama

lain.

Pengambilan keputusan ada tidaknya autokolerasi adalah

sebagai berikut:

1) Bila nilai Durbin-Watson (DW) terletak antara batas atas atau

Upper Bound (DU) da 4-DU, maka koefisien autokorelasi sama

dengan nol berarti tidak ada autokorelasi.

2) Bila nilai DW lebih rendah dari pada batas bawah atau Lower

Bound (DL), maka koefisien autokorelasi lebih besar dari pada

nol, berarti ada autokorelasi positip.

3) Bila nilai DW lebih besar dari pada (4-DL), maka koefisien

autokorelasi lebih kecil dari pada nol, berarti ada autokorelasi

negatif.

4) Bila nilai DW terletak diantara batas atas (DU) dan batas bawah

(DL) atau DW terletak antara (4-DU) dan (4-DL), maka hasilnya

tidak dapat disimpulkan.

3.6.2 Pengujian Hipotesis

Analisis regresi digunakan untuk melakukan prediksi terhadap

suatu variabel numerik berdasarkan nilai dari satu atau lebih variabel yang

lain. Penelitian ini dianalisis dengan menggunakan model regresi

independen terhadap variabel dependen. Model yang digunakan sebagi

berikut :

Y = α + b1 X1 + b2 X2 + b3 X3 + e

Keterangan:

Y = Return Saham

α = Konstanta

bi = Koefisien regresi variabel independen

X1 = Economic Value Added (EVA)

X2 = Market Value Added (MVA)

X3 = Return On Asset (ROA)

e = error

Pengujian hipotesis secara statistik yang digunakan meliputi uji koefisien

determinasi (R2), uji signifikansi simultan (F-test) dan uji signifikansi parsial

(T-test).

3.6.2.1Uji koefisien determinasi (R2)

Uji koefisien determinasi digunakan untuk mengukur proporsi

atau persentase sumbangan variabel independen yang diteliti terhadap

variasi naik turunnya variabel dependen atau dengan kata lain untuk

menguji goodness-fit dari model regresi. Nilai R2 koefisien determinasi

berkisar antara 0 sampai 1 (0 ≤ R2 ≤ 1). Nilai R2 dikatakan baik jika di

atas 0,5 karena nilai R2 berkisar antara 0 sampai 1. Nilai R2 sama

mendekati 1 menunjukkan semakin kuat pengaruh variabel independen

terhadap variabel dependen dan bila R2 semakin kecil mendekati nol

menunjukkan semakin kecil pengaruh variabel independen terhadap

variabel dependen.

3.6.2.2Uji signifikansi simultan (f-test)

Uji signifikan simultan atau uji statistik F digunakan untuk

menunjukkan apakah semua variabel independen yang dimasukan

dalam model mempunyai pengaruh secara bersama–sama terhadap

variabel dependen (Ghozali, 2005 : 84). Uji ini digunakan untuk

menguji pengaruh secara simultan variabel independen yaitu EVA,

MVA, dan ROA terhadap variabel dependen yaitu return saham.

Bentuk pengujiannya adalah sebagai berikut:

Ho : b1 = b2 = b3 = 0, artinya EVA, MVA, dan ROA secara simultan

tidak berpengaruh terhadap Return Saham.

Ha : b1 ≠ b2 ≠ b3 ≠ 0, artinya EVA, MVA, dan ROA secara simultan

berpengaruh terhadap Return Saham.

Kriteria pengambilan keputusan untuk menguji hipotesis dengan uji F,

adalah sebagai berikut:

• Quick Look : bila nilai F lebih besar dari 4 maka Ho dapat ditolak

• Membandingkan nilai F hasil perhitungan dengan nilai F menurut

tabel. Bila nilai Fhitung lebih besar daripada nilai Ftabel (Fh > Ft),

maka Ho ditolak dan Ha diterima.

3.6.2.3Uji signifikansi parsial (t-test)

Uji statistik t atau uji signifikan parameter individual atau uji

parsial yaitu untuk menunjukan seberapa jauh pengaruh satu variabel

penjelas atau independen secara individual dalam menerangkan variasi

variabel dependen (Ghozali, 2005 : 84). Uji ini digunakan untuk

menguji pengaruh secara parsial variabel independen yaitu EVA,

MVA, dan ROA terhadap variabel dependen yaitu Return Saham.

Bentuk pengujiannya adalah sebagai berikut:

Ho : b1, b2, b3, = 0, artinya EVA, MVA, dan ROA secara parsial tidak

berpengaruh terhadap Return Saham.

Ha : b1, b2, b3, ≠ 0, artinya EVA, MVA, dan ROA secara parsial

berpengaruh terhadap Return Saham.

Kriteria pengambilan keputusan untuk menguji hipotesis dengan uji t

adalah sebagai berikut:

• Quick Look : bila jumlah degree of freedom (df) adalah 20 atau lebih,

dan derajat kepercayaannya (α) sebesar 5%, maka Ho dapat ditolak

dan Ha diterima,bila nilai t lebih besar dari 2 (dalam nilai absolut).

• Membandingkan nilai statistik t dengan titik kritis menurut tabel. Bila

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Objek dalam penelitian ini adalah perusahaan makanan dan minuman serta

yang terdaftar di Bursa Efek Indonesia selama tahun 2009-2011. Perusahaan yang

dijadikan sampel berjumlah 9 perusahaan yang telah memenuhi kriteria-kriteria

yang telah ditentukan sebelumnya. Dengan demikian jumlah sampel secara

keseluruhan yang diteliti adalah 27 perusahaan untuk 3 tahun dari tahun

2009-2011.

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik dengan menggunakan persamaan regresi berganda. Analisis data

dimulai dengan mengolah data dengan menggunakan microsoft excel, selanjutnya

dilakukan pengujian asumsi klasik dan pengujian regresi berganda. Pengujian

asumsi klasik dan regresi berganda dilakukan dengan menggunakan aplikasi

statistik.

4.2 Analisis Statistik Deskriptif

Statistik deskriptif adalah statistik yang berfungsi untuk mendeskripsikan

atau memberi gambaran terhadap objek yang diteliti melalui data sampel atau

populasi sebagaimana adanya. Statistik deskriptif hanya memberikan informasi

mengenai data dan sama sekali tidak digunakan untuk menarik kesimpulan

maksimum, nilai rata-rata (mean), serta standar deviasi data dari penelitian, yaitu

sebagai berikut:

Tabel 4.1 Descriptive Statistic

Descriptive Statistic

N Minimum Maximum Mean Std. Deviation

Return Saham 27 -,3765 2,9473 ,797427 ,9891998

EVA 27 13.742.000.000,00 4.882.893.000.000,00 575.653.222.222,2224 1.236.263.648.652,80000

MVA 27 -212.236.284.000,00 41.926.536.540.000,00 6.139.631.657.311,1110 11.658.557.227.575,86500

ROA 27 3,89 55,74 15,8756 14,51917

Valid N

(listwise)

27

Dari table 4.2 diatas dapat dijelaskan bahwa:

a. Variabel return saham memiliki nilai minimum sebesar -0,3765, nilai

maksimum sebesar 2,9473, nilai rata-rata (mean) sebesar 0,797427 dengan

standar deviasi sebesar 0,9891998 dan jumlah data yang digunakan adalah

sebanyak 27.

b. Variabel economic value added memiliki nilai minimum sebesar

13.742.000.000,00, nilai maksimum sebesar 4.882.893.000.000,00 , nilai

rata-rata (mean) sebesar 575.653.222.222,2224 dengan standar deviasi sebesar

1.236.263.648.652,80000 dan jumlah data yang digunakan adalah sebanyak 27.

c. Variabel market value added memiliki nilai minimum sebesar

-212.236.284.000,00, nilai maksimum sebesar 41.926.536.540.000,00, nilai

rata-rata (mean) sebesar 6.139.631.657.311,1110 dengan standar deviasi

d. Variabel return on asset memiliki nilai minimum sebesar 3,89, nilai maksimum

sebesar 55,74, nilai rata-rata (mean) sebesar 15,8756 dengan standar deviasi

sebesar 14,51917 dan jumlah data yang digunakan adalah sebanyak 27.

4.3 Pengujian Asumsi Klasik 4.3.1 Uji Normalitas

Uji normalitas bertujuan untuk mengetahui normal tidaknya suatu

distribusi data. Uji normalitas ini menjadi hal yang penting karena salah satu

syarat dalam pengujian parametic-test (uji parametik) adalah data harus

memiliki distribusi normal. Pengujian ini menggunakan analisis statistik dan

analisis grafik.

1. Analisis Statistik

Pengujian normalitas data dalam penelitian ini menggunakan uji statistik

non parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis :

H0 : data residual berdistribusi normal

Ha : data residual tidak berdistribusi normal

Apabila nilai signifikansinya lebih besar dari 0,05 maka H0 diterima,

Tabel 4.2

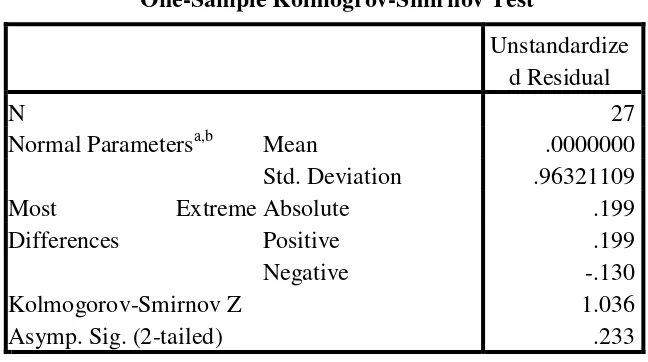

Pengujian Normalitas Sebelum Ditransformasi One-Sample Kolmogrov-Smirnov Test

Berdasarkan hasil pengujian K-S diatas, nilai K- S yang diperoleh

adalah 1,036, dan signifikan pada 0,233, sehingga dapat disimpulkan bahwa

data terdistribusi normal dimana nilai p lebih besar dari 0,05 (p=0,233 >

0,05). Dengan demikian secara keseluruhan bahwa nilai observasi telah

terdistribusi normal.

2. Analisis Grafik

Analisis grafik dilakukan dengan grafik histogram dan grafik P-P of

regression standarlized residual yang digambarkan sebagai berikut: Unstandardize

d Residual

N 27

Normal Parametersa,b Mean .0000000

Std. Deviation .96321109 Most Extreme

Differences

Absolute .199

Positive .199

Negative -.130

Kolmogorov-Smirnov Z 1.036

Asymp. Sig. (2-tailed) .233

Gambar 4.1

Uji Normalitas Sebelum Data Ditransformasi

Dari gambar diatas dapat dilihat bahwa grafik histogram

menunjukkan distribusi data mengikuti garis diagonal yang menceng ke kiri.

Gambar4.2

Uji Normalitas Sebelum Data Ditransformasi

Pengujian normalitas dengan menggunakan grafik P-P of regression

standarlized residual, terlihat titik-titik yang menyebar disekitar garis diagonal,

serta penyebarannya agak menjauh dari garis diagonal sehingga dapat

disimpulkan bahwa data tidak terdistribusi secara normal.

Data yang tidak berdistribusi normal dapat disebabkan oleh adanya data

yang outlier, yaitu data yang memiliki nilai yang sangat menyimpang dari nilai

data lainnya. Beberapa cara mengatasi data outlier, yaitu :

a. melakukan transformasi data ke bentuk lainnya,

b. melakukan trimming, yaitu membuang data outlier,

c. melakukan winsorizing, yaitu mengubah nilai data yang outlier ke suatu

Dari ketiga cara di atas, penulis memutuskan untuk melakukan transformasi

data terhadap semua variabel menjadi bentuk Logaritma natural (Ln), agar

variabel-variabel dalam penelitian ini memenuhi asumsi normalitas. Setelah itu,

dilakukan pengujian ulang dengan metode statistik.

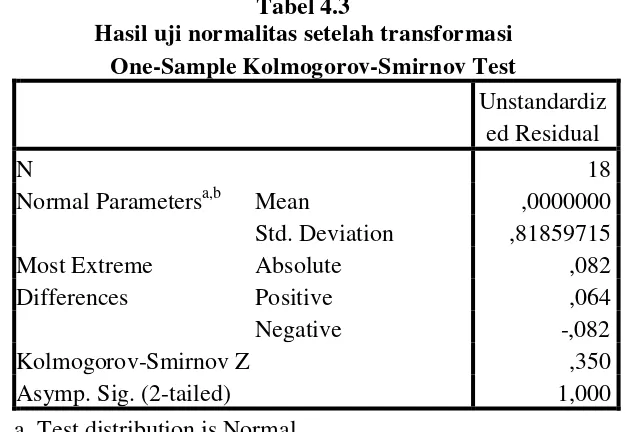

Hasil output SPSS pengujian normalitas setelah transformasi data akan disajikan

pada tabel 4.3 berikut ini:

Tabel 4.3

Hasil uji normalitas setelah transformasi One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 18

Normal Parametersa,b Mean ,0000000

Std. Deviation ,81859715 Most Extreme

Differences

Absolute ,082

Positive ,064

Negative -,082

Kolmogorov-Smirnov Z ,350

Asymp. Sig. (2-tailed) 1,000

a. Test distribution is Normal. b. Calculated from data.

Dari tabel tersebut, besarnya nilai Kolmogorov-Smirnov adalah 0,350 dan

signifikansi pada 1,000 . Nilai ini lebih besar dari 0,05 (1,000 > 0,05) maka HO

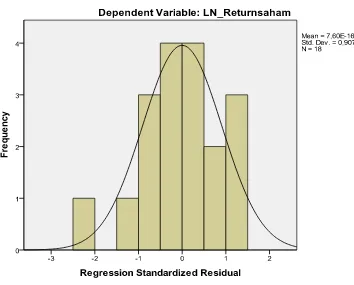

Gambar 4.3

Uji Normalitas Setelah Data Ditransformasi

Grafik histogram setelah transformasi pada gambar diatas dapat

disimpulkan bahwa data terdistribusi secara normal karena grafik tidak menceng

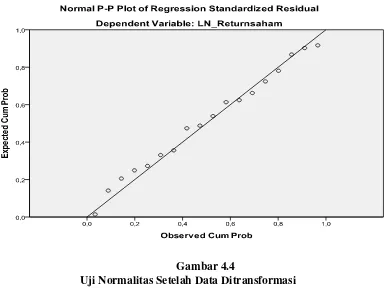

Gambar 4.4

Uji Normalitas Setelah Data Ditransformasi

Dari grafik P-P of regression standarlized residual pada tabel diatas, dapat

disimpulkan bahwa terdapat penyebaran data yang merata dan penyebarannya

mengikuti arah garis diagonalnya. Hal ini menunjukkan bahwa data terdistribusi

normal.

4.3.2 Uji Multikolinearitas

Multikolinieritas dapat dilihat dari besarnya nilai VIF dan nilai tolerance.

Apabila nilai VIF < 10 dan nilai tolerance >0,10 maka dapat disimpulkan bahwa

Tabel 4.4

Uji multikolonieritas untuk

LN_RETURN=f(LN_EVA,LN_MVA,LN_ROA) Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 LN_EVA ,176 5,674

LN_MVA ,182 5,498

LN_ROA ,811 1,233

a. Dependent Variable: LN_Return saham

Hasil pengujian menunjukkan angka tolerance untuk LN_EVA lebih besar

dari 0,1 (0,176 > 0,1), LN_MVA lebih besar dari 0,1 (0,182 > 0,1), dan LN_ROA

lebih besar dari 0,1 (0,811 > 0,1). Angka VIF untuk LN_EVA lebih kecil dari 10

(5,674 < 10), LN_MVA lebih kecil dari 10 (5,498 < 10 ), dan LN_ROA lebih

kecil dari 10 (1,233 < 10). Berdasarkan hasil pengujian tersebut diperoleh

kesimpulan tidak terdapat multikolonieritas.Hasil ini menunjukkan tidak ada

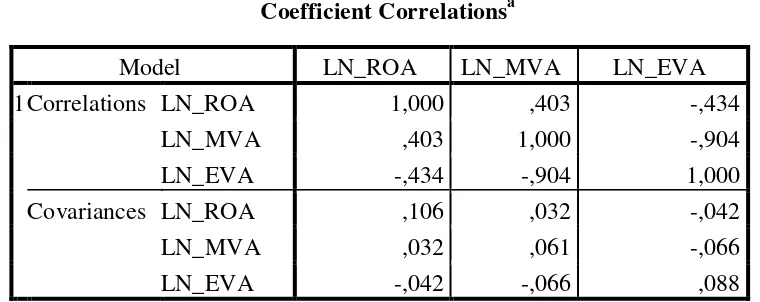

Tabel 4.5 Hasil Uji-f

Coefficient Correlationsa

Dari tabel di atas dapat dilihat tingkat korelasi antar variabel bebas, yaitu :

tingkat korelasi antar variabel bebas antara LN_EVA terhadap LN_MVA

menunjukkan angka -0,904 atau -90,4%, tingkat ini masih jauh dibawah 95 %.

Tingkat korelasi antara LN_EVA terhadap LN_ROA menunjukkan angka -0,434

atau -43,3%. Tingkat korelasi antara LN_MVA terhadap LN_ROA menunjukkan

angka 0,403 atau 40,3%. Berdasarkan hasil perhitungan tersebut dapat dibuktikan

bahwa tidak terdapat kolerasi antar variabel bebas atau tidak terdapat

multikolinearitas.

4.3.3 Uji Heteroskedastisitas

Ujis heteroskedastisitas dilakukan untuk mengetahui apakah dalam regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan

yang lain. Model regresi yang baik adalah apabila tidak terjadi

heteroskedastisitas. Uji heteroskedastisitas yang dipakai dalam penelitian ini

adalah dengan melihat grafik scatterplot.

Model LN_ROA LN_MVA LN_EVA

1 Correlations LN_ROA 1,000 ,403 -,434

LN_MVA ,403 1,000 -,904

LN_EVA -,434 -,904 1,000

Covariances LN_ROA ,106 ,032 -,042

LN_MVA ,032 ,061 -,066

LN_EVA -,042 -,066 ,088

Gambar 4.5 Uji Heteroskedastisitas

Dari grafik scatterplot diatas terlihat bahwa titik-titik menyebar secara acak

baik di atas maupun di bawah angka 0 pada sumbu Y dan tidak membentuk pola

tertentu atau tidak teratur. Titik-titik yang menyebar menjauh dari titik-titik yang

lain mengindikasikan bahwa adanya data observasi yang sangat berbeda dengan

data observasi lainnya. Maka dapat di simpulkan bahwa tidak terjadi

heteroskedastisitas pada model regresi ini.

4.3.4 Uji Autokorelasi

datanya time series) atau korelasi antara tempat berdekatan (apabila datanya cross

a. Predictors: (Constant), LN_ROA, LN_MVA, LN_EVA b. Dependent Variable: LN_Return saham

Hasil uji autokorelasi diatas menunjukkan nilai R sebesar 0,308

menunjukkan bahwa korelasi yang kecil yaitu 30,8%. Nilai adjust R square atau

koefisien determinasi sebesar 0,95 atau 9,5% mengindikasikan bahwa variasi dari

variabel independen hanya mampu menjelaskan variabel dependen 9,5%. Durbin

–Watson sebesar 1,520, nilai du sebesar 1,6961 dan nilai dl sebesar 0,9331, nilai

ini akan dibandingkan dengan nilai tabel dengan menggunakan nilai signifikansi

5% jumlah sampel 18 (n) dan jumlah independen 3 (k=3). Oleh karena nilai DW

1,381 lebih kecil dari batas (du) 1,6961 dan kurang dari 2,3039 (4 - 1,6961), maka

dapat disimpulkan bahwa tidak ada autokorelasi positif atau negatif.

4.4 Pengujian Hipotesis

Hasil uji asumsi klasik memperlihatkan data observasi tidak memenuhi

asumsi normalitas, kemudian dilakukan transformasi ke dalam bentuk logaritma

natural (LN).Sehingga persamaan yang baru memenuhi asumsi klasik dan dapat