UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

ANALISIS KEBUTUHAN MODAL KERJA PADA UD. NO BRAND T-SHIRT SHOP MEDAN

SKRIPSI MINOR

Diajukan Oleh

N A M A : HARRY WIJAYA HUTASUHUT

N I M : 042 101 167

PROGRAM STUDI : DIPLOMA III KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur penulis panjatkan kepasda Allah SWT, yang telah melimpahkan rahmat serta hidayah-Nya sehingga penulis dapat menyelesaikan skripsi minor ini dengan baik dengan judul Analisis Kebutuhan Modal Keja Pada UD. No Brand T-Shirt Shop Medan. Skripsi minor ini disusun untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan pada Program Diploma III Fakultas Ekonomi Universitas Sumatera Utara.

Dalam penyusunan skripsi minor ini penulis telah banyak mendapat bantuan, pengarahan, bimbingan, dukungan dan motivasi dari berbagai pihak. Maka pada kesempatan ini penulis mengucapakan terima kasih yang sebesar-besarnya kepada :

1. Ayahanda Sultoni Hutasuhut (Alm) dan Ibunda Syarifah Zahara, selaku orangtua yang penulis sayangi. Terima kasih atas kasih sayang, perhatian, dukungan, dan doa yang tidak henti-hentinya selama ini.

2. Adinda Hadi Dharma Hutasuhut selaku saudara penulis. Terima kasih buat dukungan dan doanya kepada penulis.

3. Bapak Drs. Jhon Tafbu Ritonga, M. Ec, selaku Dekan fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Nakman Harahap, M.Si, selaku Ketua Pengelola Jurusan Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

6. Ibu Dra. Lisa Marlina M.Si sebagai dosen pembimbing dalam penyusunan skripsi minor ini, yang telah meluangkan waktunya untuk memberikan bimbingan dan pengarahan kepada penulis.

7. Dosen dan staff pengajar serta para pegawai Fakultas Ekonomi Universitas Sumatera Utara.

8. Pimpinan dan karyawan UD. No Brand T-Shirt Shop Medan yang telah memberikan bimbingan dan informasi sewaktu penulis mengadakan riset. 9. Semua teman-teman di Keuangan khususnya Grup C ’04 . Terima kasih atas

bantuan dan dukungannya. Buat sahabat-sahabat ku : Dede(sudah kau temukan pilihan mu), Datuk(sudahlah tok,kapan kau tembak si adek), Yogi(da selingkuh aja),Dito(jangan jadi homo kau ya),Sofie(my best pren), Fira(Thanx y buat nasehat-nasehatnya), Bubu, Andre Cange,Koko,Iskandar,Ari Yuda(S’moga makin pendek aj),Anta(thanx buat bantuannya, kepalamu jgn di gedeiin lagi y), Suhedi, Firman, AkS1 ‘05(Putri, Dita, Nabila), Ratih, Dea, Keu ’05 (Rajab, Manta,Tedy), Keu ‘06 dan Untuk semua pihak-pihak yang secara sengaja dan tidak sengaja telah membantu penulis dalam menyelesaikan skripsi minor ini.

Semoga skripsi ini dapat bermanfaat bagi yang berkepentingan.

Medan, November 2007 Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI... iii

DAFTAR TABEL ... v

DAFTAR LAMPIRAN ... vi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 4

D. Metodologi Penelitian ... 5

1. Lokasi Penelitian ... 5

2. Jenis Data ... 5

3. Teknik Pengumpulan Data ... 5

4. Metode Analisis ... 6

BAB II GAMBARAN UMUM CV. KUALA TRAVEL A. Profil Perusahaan ... 7

1. Sejarah Perusahaan ... 7

2. Struktur Organisasi Perusahaan ... 8

B. Laporan keuangan Perusahaan ... 13

1. Neraca ... 14

2. Laporan Laba-Rugi ... 18

C. Pengertian dan Jenis-Jenis Modal Kerja ... 20

1. Pengertian Modal Kerja ... 20

2. Jenis-Jenis Modal Kerja ... 22

D. Unsur-Unsur Modal Kerja ... 24

1. Kas ... 24

2. Piutang ... 24

3. Persediaan ... 25

4. Surat-Surat Berharga... 25

E. Sumber dan Penggunaan Modal Kerja ... 26

1. Sumber Modal Kerja... 26

2. Penggunaan Modal Kerja... 29

F. Menentukan Besarnya Kebutuhan Modal Kerja ... 31

BAB III ANALISIS DAN EVALUASI ... 33

BAB IV KESIMPULAN DAN SARAN ... 39

A. Kesimpulan ... 39

B. Saran ... 40 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1. Laporan Aktiva Lancar, Pendapatan dan Kewajiban Lancar... 3 Tabel 2. Neraca UD. No Brand T-Shirt Shop Medan ... 17 Tabel 3. Laporan Laba Rugi CV. Kuala Travel Medan Tahun 2005 ... 19

Tabel 4. Laporan Aktiva Lancar, Pendapatan, Kewajiban Lancar

Dan Laba Bersih 2004-2006 ... 33 Tabel 5. Laporan Aktiva Lancar Dan Penjualan... 34 Tabel 6. Laporan Modal Kerja UD. No Brand T-Shirt Shop Medan

Konsep Kuantitatif ... 36 Tabel 7. Laporan Aktiva Lancar, kewajiban lancar, Modal Kerja

Dan Laba Bersih ... 37 Tabel 8. Modal Kerja UD. No Brand T-Shirt Shop Medan

DAFTAR LAMPIRAN

Lampiran 1. Surat Izin Melaksanakan Research/Survey di UD. No Brand T-Shirt Shop Medan

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Secara umum tujuan setiap perusahaan adalah untuk memperoleh laba semaksimal mungkin. Untuk mencapai tujuan tersebut, setiap perusahaan selalu membutuhkan modal kerja, baik perusahaan besar maupun perusahaan kecil, baik itu perusahaan yang memproduksi barang ataupun jasa. Modal kerja tersebut adalah untuk membiayai operasi kegiatan perusahaan sehari-hari. Seperti untuk membeli bahan baku, membayar upah buruh dan gaji karyawan serta kegiatan usaha lainnya. Dana yang telah dikeluarkan tersebut diharapkan akan dapat kembali masuk dalam waktu yang pendek melalui hasil penjualan produksinya.

Modal kerja ialah sejumlah dana yang tertanam dalam aktiva lancar yang berupa kas, piutang-piutang dan persediaan. Modal kerja merupakan suatu elemen penting yang mutlak harus dimiliki oleh perusahaan dalam menjalankan fungsinya sebagai sarana dalam melaksanakan kegiatan perusahaan. Untuk itu, modal kerja harus dikelola dengan baik melalui penerapan manajemen pembelanjaan secara tepat. Hal ini diharapkan dapat menjamin kegiatan operasional perusahaan.

Tabel 1

UD. No Brand T-Shirt Shop Medan

Laporan Aktiva Lancar, Pendapatan dan Kewajiban Lancar Untuk Tahun 31 Desember 2004 – 31 Desember 2006

Keterangan 2004 2005 2006

Aktiva

B. Perumusan Masalah

Berdasarkan uraian di atas, maka penulis merumuskan permasalahan sebagai berikut :

1. Bagaimana perkembangan modal kerja berdasarkan konsep kulitatif dibandingkan dengan perkembangan penjualan pada tahun 2004 hingga tahun 2006 ?

2. Bagaimana perkembangan modal kerja berdasarkan konsep kualitatif dibandingkan dengan perkembangan laba perusahaan pada tahun 2004 hingga tahun 2006 ?

C. Tujuan dan Manfaat Penelitian Tujuan penelitian ini adalah :

1. Untuk mengetahui dan menganalisis bagaimana perkembangan modal kerja berdasarka konsep kuantitatif dibandingkan dengan perkembangan penjualan pada tahun 2004 hingga 2006 ?

2. Untuk mengetahui dan menganalisis bagaimana perkembangan modal kerja berdasarkan konsep kualitatif dibandingkan dengan perkembangan laba perusahaan pada tahun 2004 hingga 2006 ?

Manfaat penelitian ini adalah :

1. Bagi UD No Brand T-Shirt Shop Medan

Dapat di pergunakan sebagai bahan pertimbangan dalam hal menentukan kebijaksanaan kebutuhan modal kerja dalam perusahaan pada masa yang akan datang.

Untuk menambah wawasan di dalam menganalisis kebutuhan modal kerja dalam perusahaan.

3. Bagi pembaca

Untuk memberikan informasi serta masukan mengenai kebutuhan modal kerja di dalam perusahaan.

D. Metodologi Penelitian 1. Lokasi penelitian

Penelitian dilakukan di UD. No Brand T-Shirt Shop yang berada di Jalan Sei Agul No.56 Sekip-Medan.

2. Jenis Data :

Jenis data yang dipergunakan di dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang telah diolah lebih lanjut kemudian disajikan oleh pengumpul data primer bisa dalam bentuk tabel atau diagram dengan demikian data sekunder tidak selalu harus dari sumber pertama.

3. Teknik pengumpulan data a. Interview/Wawancara

Penulis mengajukan beberapa pertanyaan secara langsung kepada pihak-pihak yang berkepentingan pada UD. No Brand T-Shirt Shop.

b. Studi dokumentasi

serta bahan-bahan lain yang relevan yang berkaitan dengan penulisan skripsi ini.

4. Metode Analisis

BAB II

GAMBARAN UMUM UD. NO BRAND T-SHIRT SHOP MEDAN

A. Profil Perusahaan 1. Sejarah singkat perusahaan

UD. No Brand T-Shirt Shop Medan adalah suatu perusahaan yang bergerak dalam bidang produksi barang dan penjualan pakaian dan aksesoris yang sering disebut DISTRO. UD. No Brand T-Shirt Shop Medan didirikan pada tanggal 4 Desember 2004 oleh seorang pemilik yang bernama Donny Ahmad Fuady. UD. No Brand T-Shirt Shop Medan merupakan bentuk perusahaan perseorangan yang dikelola oleh individu atau perorangan.

2. Struktur Organisasi Perusahaan

Organisasi merupakan suatu alat untuk mencapai tujuan, semakin majunya peradaban manusia maka tujuan organisasi semakin kompleks sesuai kebutuhan manusia di zaman modern ini.

Maka didalam hal ini harus ada kerjasama yang baik dan terorganisir antara kelompok satu dengan kelompok yang lain. Organisasi dapat didefenisikan sebagai suatu struktur dari hubungan-hubungan untuk menyelesaikan suatu pekerjaan. Sesuai dengan pengertian tersebut maka tujuan utama dari organisasi adalah mempermudah pelaksanaan tugas atau pencapaian tujuan disamping menghasilkan spesialisasi dari setiap tugas ataupun pekerjaan.

Dengan adanya hubungan kerjasama yang baik antara atasan dan bawahan juga antar sesama pekerja ataupun pegawai, maka terbentuklah suatu mata rantai tugas dan kerja yang harmonis mulai dari Direktur Utama sampai kepada bawahan yang lain. Keadaan ini sering disebut dengan hubungan secara vertikal, sedangkan hubungan antara bagian-bagian departemen di dalam perusahaan yang sejajar disebut dengan hubungan secara horizontal.

Dalam pembentukan suatu organisasi yang sukses sebaiknya berpedoman pada prinsip-prinsip organisasi (Syamsuardin, 2002:34), yaitu:

1. Perumusan tujuan organisasi harus jelas.

2. Adanya garis wewenang dan tanggung jawab yang jelas.

Suatu struktur organisasi yang baik harus jelas pendelegasian wewenang dimulai dari tingkat eksekutif yang paling tinggi sampai pada tingkat yang paling rendah, serta tanggung jawab yang menyertai pendelegasian wewenang tersebut.

3. Banyaknya tingkat wewenang yang harus dipertahankan sedikit mungkin. Bila terlalu banyak tingkat maka semakin banyak wewenang dipecah. Dengan demikian susah untuk menyatakan wewenang apabila organisasi tersebut dihadapkan tanpa menyatukan wewenang terlebih dahulu.

4. Tingkat Pengawasan

Dalam prinsip ini terdapat suatu ketentuan dimana untuk memperjelas hubungan wewenang dan tanggung jawab maka harus ada kesatuan komando. Kedua hal ini dimaksudkan untuk mengefektifkan serta mempermudah pengawasan.

5. Struktur organisasi harus cukup fleksibel.

jabatan, tugas dan wewenang yang masing-masing mempunyai peranan tertentu dalam satu kesatuan yang utuh.

Perkembangan organisasi di Indonesia tumbuh dengan cepat dengan berbagai bentuk manifestasi, oleh karena itu setiap pemimpin perusahaan dituntut untuk dapat mengelola organisasi dengan baik karena perkembangan zaman yang begitu cepat, serta pemikiran tentang kegiatan manusia yang semakin berkembang juga untuk meningkatkan persaingan yang semakin tajam, sehingga dalam keadaan seperti ini maka suatu organisasi dengan pimpinan yang berkualitas sangat dibutuhkan.

Menurut Syamsuardin (2002 : 35) pada umumnya struktur organisasi dapat dibedakan menjadi 4 (empat) yaitu:

1. Struktur Organisasi Garis (Line Organization)

Pada struktur ini, garis kekuasaan dan tanggung jawab bercabang pada setiap tingkat mulai dari tingkat yang paling tinggi sampai pada tingkat yang paling rendah.

2. Struktur Organisasi Fungsional (Fungsional Organization)

Pada struktur ini telah terdapat spesialisasi (pembagian kerja) yang merupakan keistimewaan dibandingkan stuktur garis.

3. Struktur Organisasi Garis dan Karyawan (Line and Staff Organization)

organisasi garis yaitu adanya unity of command dan mempertahankan kebaikan struktur organisasi fungsional yaitu adanya spesialisasi.

4. Struktur Organisasi Matriks (Matriks Organization)

Dalam suatu organisasi matriks, para pegawai pada hakekatnya memiliki dua orang atasan artinya mereka dibawah dualisme wewenang yaitu garis komando pertama yang divisional atau fungsional, yang kedua secara horizontal yaitu menggambarkan suatu tim proyek yang dipimpin oleh seorang manajer kelompok atau proyek ahli dalam bidang spesialisasi yang ditugaskan dalam tim. Karena itu struktur organisasi matriks sering disebut juga sebagai “sistem komando jamak”.

STRUKTUR ORGANISASI

UD. No Brand T-Shirt Shop Medan

KARYAWAN KARYAWAN KARYAWAN

OWNER

Sumber: UD. No Brand T-Shirt Shop Medan

Adapun tugas dan tanggung jawab masing-masing bagian pada struktur organisasi UD. No Brand T-Shirt Shop Medan adalah sebagai berikut:

1. Owner(pemilik)

Adapun tugas dari Owner adalah:

• Membuat perencanaan kerja yang akan dilakukan.

• Mengawasi dan menilai setiap pelaksanaan dan hasil kerja pada tiap-tiap karyawan.

• Melaksanakan kegiatan manajemen dalam seluruh kegiatan perusahaan.

• Membuat laporan keuangan neraca maupun laba rugi perusahaan secara periodik tiap tahun.

2. Karyawan

Tugas dari karyawan adalah sebagai berikut:

• Membersihkan toko sebelum memulai kegitan penjualan.

• Merapikan barang dan menghitung jumlah stok barang yang ada di toko sebelum melakukan kegiatan penjalan.

• Melakukan penjualan, melayani konsumen dalam berbelanja dan mencatat transaksi dalam bon penjualan.

B. Laporan Keuangan Perusahaan

Laporan keuangan perusahaan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan dari suatu perusahaan. Pada umumnya laporan keuangan ditujukan pihak-pihak baik di dalam perusahaan maupun di luar perusahaan, sehingga yang bersangkutan dapat menggunakannya sebagai dasar dalam pengambilan keputusan mengenai kondisi perusahaan tersebut.

Perkembangan dari posisi keunagan perusahaan tersebut dapat dilihat dari penyajian data-data yang diperbandingkan untuk dua periode atau lebih sehingga dapat diperoleh data yang dibutuhkan. Pihak-pihak yang mempunyai kepentingan terhadap perusahaan tersebut perlu melakukan analisa-analisa tertentu terhadap laporan keuangan agar memperoleh informasi yang dibutuhkan.

Adapun pengertian laporan keuangan menurut S. Munawir (1997:5) adalah:

posisi keuangan dan daftar pendapatan atau daftar rugi laba. Pada waktu akhir-akhir ini sudah menjadi kebiasaan perseroan-perseroan untuk menmbahkan daftar ketiga yaitu daftar surplus atau daftar yang tidak dibagikan (laba ditahan).”

Pada umumnya Laporan Keuangan meliputi : 1. Neraca

Neraca adalah laporan keuangan yang sistematis tentang aktiva, hutang (passiva) serta modal dari suatu perusahaan pada saat tertentu. Neraca terdiri dari 3 (tiga) bagian yaitu:

a. Aktiva

Aktiva merupakan keseluruhan harta yang dimiliki oleh perusahaan atau hak untuk menagih kepada orang lain atau badan maupun hak untuk menikmati. Dapat dimengerti bahwa pengertian dari aktiva sangat luas karena ativa itu tidak hanya terdiri dari berbagai benda yang berwujud yang dimiliki oleh perusahaan tetapi juga termasuk hak-hak, baik hak untuk menagih maupun hak untuk menikmati hasil yang diperoleh dari orang lain atau badan lain. Aktiva dapat dibedakan atas 5 (Lima) bagian, yaitu:

1) Aktiva Lancar

Aktiva lancar adalah kas dan asset lain yang dimiliki untuk dijadikan uang dengan segera atau dimiliki untuk dipakai didalam operasi perusahaan dalam jangka waktu pemakaian tidak lebih dari satu tahun.

2) Aktiva Tetap

Aktiva tetap adalah asset yang dimiliki oleh perusahaan dan dapat dijadikan uang dalam jangka waktu lebih dari satu tahun atau dimiliki untuk dipakai di dalam operasi perusahaan, akan tetapi jangka waktu pemakaiannya lebih dari satu tahun.

3) Aktiva Tetap Tidak Terwujud

Aktiva tetap tidak terwujud merupakan kekayaan milik perusahaan yang mempunyai nilai tetapi tidak berwujud. Jenis-jenis aktiva tetap tidak berwujud antara lain good will, hak cipta, trade mark, dan lain-lain.

4) Investasi Jangka Panjang

Bagi perusahaan yang cukup besar yang mempuyai kekayaan atau modal yang cukup tinggi melebihi perusahaan lain, perusahaan ini dapat menanamkan modalnya dalam membeli saham perusahaan lain, membeli obligasi, ataupun dalam bentuk dana-dana yang mempunyai tujuan tertentu.

5) Aktiva Lain-Lain

Aktiva lain-lain merupakan aktiva yang sifatnya tidak dapat dimasukkan dalam kelompok aktiva tersebut diatas, seperti piutang yang pembayarannya lebih dari satu tahun.

b. Kewajiban

1) Kewajiban Jangka Pendek

Kewajiban perusahaan yang harus dilunasi kurang dari satu tahun. 2) Kewajiban Jangka Panjang

Kewajiban perusahaan yang dapat dilunasi dalam waktu lebih dari satu tahun.

c. Modal

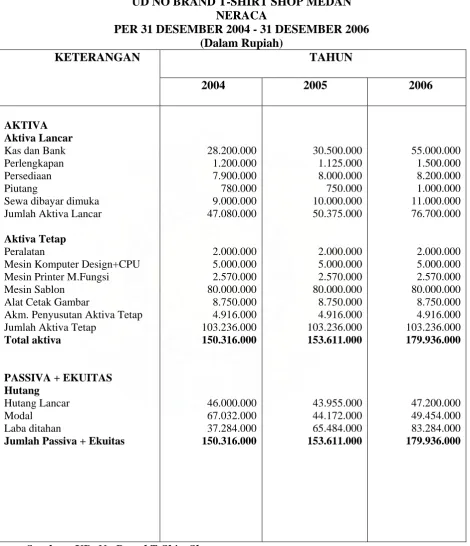

Tabel. 2

UD NO BRAND T-SHIRT SHOP MEDAN NERACA

PER 31 DESEMBER 2004 - 31 DESEMBER 2006 (Dalam Rupiah)

Akm. Penyusutan Aktiva Tetap Jumlah Aktiva Tetap

Jumlah Passiva + Ekuitas

28.200.000

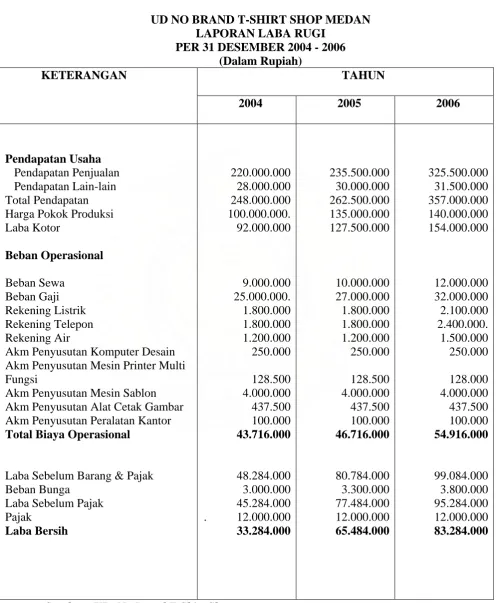

4. Laporan Laba Rugi

Menurut Keown ( 2004 : 32) laporan laba- rugi merupakan suatu laporan yang sistematis tentang penghasilan, biaya yang diperoleh dari suatu perusahaan pada suatu periode tertentu.

Tujuan dari penyusunan perhitungan laba-rugi adalah untuk mengukur kemajuan atau perkembangan perusahaan dalam menjalankan fungsinya sehubungan dengan sifat dan kegiatan perusahaan. Perhitungan laba-rugi dapat menceritakan bagaimana pertambahan atau pengurangan aktiva yang disebabkan penjualan barang-barang atau jasa-jasa.

Pertambahan aktiva sebagai akibat operasi perusahaan disebut hasil yang merupakan hasil penjualan, sewa, bunga dan sebagainya. Pengurangan aktiva sebagai akibat (sehubungan dengan operasi perusahaan dalam pembentukan hasil diukur dengan perkiraan biaya). Dengan kata lain, kedua-duanya hasil dan biaya merupakan perkiraan-perkiraan sementara yang mengukur pertambahan dan pengurangan aktiva dalam suatu periode tertentu sesuai dengan periode akuntansinya atau periode fiskalnya. Pada akhir suatu periode saldo dari hasil dikurangi dengan biaya akan dipindahkan keperkiraan modal yang dinyatakan sebagai laba bersih atau rugi bersih untuk periode itu.

Tabel. 3

UD NO BRAND T-SHIRT SHOP MEDAN LAPORAN LABA RUGI

PER 31 DESEMBER 2004 - 2006 (Dalam Rupiah)

TAHUN KETERANGAN

2004 2005 2006

Pendapatan Usaha Pendapatan Penjualan Pendapatan Lain-lain Total Pendapatan

Akm Penyusutan Komputer Desain Akm Penyusutan Mesin Printer Multi Fungsi

Akm Penyusutan Mesin Sablon Akm Penyusutan Alat Cetak Gambar Akm Penyusutan Peralatan Kantor Total Biaya Operasional

Laba Sebelum Barang & Pajak Beban Bunga

3. Laporan Laba Ditahan

Laporan laba ditahan merupakan suatu laporan yang sistematis tentang jumlah laba yang tidak dibagikan. Laporan ini merupakan kumpulan dari laba atau rugi operasi perusahaan dimana seluruhnya bisa dipergunakan untuk pembagian deviden pada pemegang saham. Pembayaran deviden ataupun biaya-biaya yang dibayar dengan modal merupakan laba yang ditahan dimana pendapatan bersih suatu periode dipindahkan keperkiraan laba yang ditahan.

Laporan laba ditahan biasanya digunakan dalam perusahaan yang berbentuk perseroan yang menunjukkan suatu analisa terhadap besarnya perusahaan laba ditahan selama jangka waktu tertentu. Sedangkan laporan modal sendiri disusun untuk keperluan perusahaan perseorangan dan persekutuan yang menunjukkan besarnya modal pemilik selama periode tertentu.

C. Pengertian dan Jenis-jenis Modal Kerja 1 Pengertian Modal Kerja

periode, maka modal kerja tersebut dapat digunakan kembali pada periode selanjutnya.

Menurut Riyanto (1997:86), mengemukakan pengertian modal kerja sebagai berikut :

“Modal kerja adalah jumlah dana yang digunakan selama periode akuntansi yang dimaksudkan untuk menghasilkan pendapatan jangka pendek saja, yaitu berupa kas, persediaan barang, piutang (setelah dikurangi profit margin), dan penyusutan aktiva tetap”. Sedangkan menurut S. Munawir (1997:19) adalah:

“Modal merupakan hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditunjukkan dalam pos modal (modal saham), surplus dan laba yang ditahan, atau kelebihan nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh hutang-hutangnya”.

Ada 3 (tiga) konsep modal kerja yang berkaitan dengan pengertian modal kerja, yaitu:

a Konsep Kuantitatif

b. Konsep Kualitatif

Konsep kualitatif ini dikaitkan dengan besarnya jumlah hutang lancar atau hutang yang segera harus dibayar. Dengan demikian maka sebagaian dari aktiva lancar ini harus disediakan untuk memenuhi kewajiban finansial yang segera harus dilakukan, di mana bagian aktiva lancar ini tidak boleh digunakan untuk membiayai operasinya perusahaan untuk mejaga likuiditasnya.

c. Konsep Fungsional

Konsep fungsional didasarkan pada fungsi dari dana yang dipergunakan untuk menghasilkan pendapatan. Setiap dana yang dialokasikan pada berbagai aktiva dimaksudkan untuk menghasilkan pendapatan (income), baik pendapatan saat ini (current income) maupun pendapatan di masa yang akan datang (future income).

2. Jenis-Jenis Modal Kerja

Secara umum suatu perusahaan membutuhkan modal kerja yang teratur dan relatif permanen untuk menjalankan perusahaan yaitu modal kerja yang sifatnya harus ada dalam suatu perusahaan dan ada modal kerja menurut kebutuhan yang jumlahnya berubah-ubah sesuai dengan keadaan dam kondisi perusahaan.

A. Modal Kerja Permanen (Permanent Working Capital)

Yaitu modal kerja yang secara teratur tetap harus ada dalam persahaan untuk menjalankan kegiatan usaha.

Modal kerja permanan ini dibedakan atas 2 (dua) bagian, yaitu : 1) Modal Kerja Primer (Primary Working Capital)

Modal kerja primer adalah modal kerja minimal yang harus dimiliki oleh perusahaan untuk mempertahankan atau melanjutkan hidup perusahaan tersebut.

2) Modal Kerja Normal (Normal Working Capital)

Modal kerja normal adalah modal kerja yang diperlukan oleh perusahaan untuk mendukung operasi normal secara dinamis.

B. Modal Kerja Variabel (Variable Working Capital)

Yaitu modal kerja yang penggunaannya selalu mengalami perubahan sesuai dengan keadaan.

1) Modal Kerja Musiman (SeasonalWorking Capital)

Modal kerja musiman adalah modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi musim.

2). Modal Kerja Siklus (Cyclical Working Capital)

Modal kerja siklus adalah modal kerja yang jumlahnya berubah- ubah karena fluktuasi konjungtur.

3). Modal Kerja Darurat (Emergency Working Capital)

adanya pemogokan karyawan, banjir, perubahan ekonomi yang mendadak dan sebagainya).

D. Unsur-Unsur Modal Kerja

Unsur-unsur modal kerja menurut Suad Husnan (2004 : 10 ), terbagi atas 4 (empat) bagian yaitu :

1. Kas

Kas merupakan bentuk aktiva yang paling likuid, yang bisa di pergunakan segera untuk memenuhi kewajiban finansial perusahaan. Karena sifat likuidnya tersebut, kas memberikan keuntungan yang paling rendah. Kalau perusahaan menyimpan kas di bank dalam bentuk rekening giro, maka jasa giro yang diterima oleh perusahaan persentasenya akan lebih rendah dari pada kalau disimpan dalam bentuk deposito berjangka. Karena itu masalah utama bagi pengelolan kas adalah menyediakan kas yang memadai, tidak terlalu banyak tetapi tidak terlalu sedikit. 2. Piutang

Piutang merupakan suatu perkiraan yang merupakan klaim terhadap seseorang atau perusahaan. Piutang dagang timbul disebabkan penjualan barang-barang atau jasa-jasa dengan kredit.

Dengan adanya piutang ini berarti perusahaan telah menanamkan atau menginvestasikan modalnya dalam piutang yang diberikan kepada pihak lain. Investasi dalam piutang merupakan bagian dari investasi dalam modal kerja.

bagi perusahaan yang berasal dari pengumpulan piutang tersebut. Sebagai suatu investasi, piutang juga harus dapat memberikan kontribusinya pada pencapaian laba investasi. Investasi yang berlebihan dapat menjadi masukan tanpa ada gunanya, oleh karena itu manajemen perlu mengadakan penilaian terhadap aktiva penjualan yang semakin besar dan dapat memenangkan persaingan pasar.

3. Persediaan

Persediaan ini dapat merupakan barang-barang dagang atau barang-barang yang dihasilkan sendiri. Dalam perusahaan industri yang termasuk dalam persediaan yaitu barang-barang atau bahan-bahan yang digunakan untuk kegiatan operasi perusahaan. Jadi persediaan ini juga merupakan unsur modal kerja karena sifat aktiva lancarnya.

Perusahaan selalu berusaha untuk mencapai persediaan yang optimal dimana keadaan persediaannya adalah sekecil-kecilnya tetapi kelancaran dan keamanan perusahaan tidak terganggu. Apabila dana yang tersimpan dalam perusahaan terlalu besar akan menimbulkan kerugian berupa bunga serta akan mempengaruhi likuiditas intern perusahaan, sedangkan persediaan yang terlalu kecil dapat menimbulkan hambatan dalam kelancarn produksi.

4. Surat-Surat Berharga

dalam aktiva lancar, yaitu kas dan surat berharga. Jadi dapat pula diambil kesimpulan bahwa surat-surat berharga yang dikeluarkan oleh perusahaan lain ada baiknya dibeli oleh suatu perusahaan (bila tersedia dana). Agar pada saat tertentu dapat diperoleh pendapatan sampingan.

E. Sumber dan Penggunaan Modal Kerja 1. Sumber Modal Kerja

Pada umumnya modal kerja yang dibutuhkan perusahaan dapat dipenuhi dari 2 (dua) sumber, yaitu :

a. Sumber Intern (Internal Sources)

Merupakan modal kerja yang dihasilkan oleh perusahaan sendiri. Sumber modal kerja intern perusahaan terdiri dari :

1) Laba yang ditahan

Besar kecilnya laba yang ditahan menjadi sumber intern pemenuhan modal kerja yang dipengaruhi oleh beberapa faktor:

a) Besarnya laba yang diperoleh dalam periode yang bersangkutan.

b) Kebijakan tentang dividen policyI. Apabila pembayaran dividen ditetapkan dalam persentase atau jumlah yang relatif tinggi maka laba ditahannya relatif kecil dan sebaliknya apabila pembayaran dividen ditetapkan dalam persentase yang relatif rendah maka laba ditahannya relatif besar.

diterima ke perusahaan maka laba ditahan akan menjadi relatif besar, tetapi perlu diupayakan agar dividen tersebut dapat ditanamkan pada investasi yang ratio rate of retuirn lebih besar dari biaya modal (cost of capital).

2) Keuntungan dari penjualan surat-surat berharga (investasi jangka pendek). Surat berharga merupakan salah satu elemen aktiva lancar yang segera dapat dijual dan akan menimbulkan keuntungan dari penjualan. Penjualan surat-surat berharga ini menyebabkan terjadinya perubahan dalam unsur modal kerja yaitu dari bentuk surat berharga berubah menjadi uang kas. Keuntungan yang diperoleh dari penjualan surat berharga ini merupakan sumber untuk menambah modal kerja, sebaliknya apabila dalam penjualan tersebut terjadi kerugian maka akan menyebabkan berkurangnya modal kerja.

3) Cadangan Penyusutan

4) Penjualan Aktiva Tidak Lancar

Sumber lain yang dapat menambah modal kerja adalah hasil penjualan aktiva tetap, investasi jangka panjang dan aktiva tidak lancar lainnya yang tidak diperlukan lagi oleh perusahaan. Perubahan dari aktiva ini menjadi kas atau piutang akan menyebabkan bertambahnya modal kerja sebesar hasil penjualan tersebut.

b. Sumber Ekstern (External Sources)

Merupakan modal kerja yang berasal dari luar perusahaan.

Pihak-pihak luar sebagai sumber pemenuhan modal kerja adalah : 1) Suplier

Suplier memberikan dana sebagai pemenuhan kebutuhan modal kerja perusahaan dengan memberikan penjualan bahan baku, bahan penolong, dan alat-alat investasi perusahaan secara kredit baik jangka pendek meupun jangka menengah yang besarnya merupakan hutang bagi perusahaan.

2) Bank

Bank adalah lembaga pemberian kredit, baik jangka pendek, jangka menengah, maupun jangka panjang dan pemberi jasa-jasa lain di bidang keuangan. Pemberian kredit oleh bank biasanya didasarkan pada penilaian dari bank terhadap perusahaan sebagai pemohon kredit. 3) Pasar Modal

mempunyai surplus tabungan kepada perusahaan yang mempunyai kekurangan tabungan. Dalam bursa efek perusahaan dapat menjual saham dan efek-efek yang lain kepada perorangan atau lembaga yang mempunyai surplus tabungan.

Modal kerja pada hakikatnya merupakan jumlah yang terus menerus harus ada dalam menopang usaha perusahaan yang menjembatani antara saat pengeluaran untuk memperoleh bahan atau jasa dengan waktu penerimaan penjualan. atau pengeluaran yang bersifat bukan untuk harga tetap.

Dapat disimpulkan, modal kerja mempunyai 2 (dua) fungsi, yaitu :

a. Menopang kegiatan produksi dan penjualan atau sebagai jembatan saat pengeluaran pembelian persediaan dengan penjualan dan penerimaan kembali hasil pembayaran.

b. Menutup dana atau pengeluaran tetap dan dana yang tidak berhubungan secara langsung dengan produksi dan penjualan.

2. Penggunaan Modal Kerja

Penggunaan modal kerja akan menyebabkan perubahan bentuk maupun penurunan jumlah aktiva lancar yang dimiliki perusahaan. Penggunaan aktiva lancar yang mengakibatkan turunnya modal kerja adalah sebagai berikut :

kerugian baik yang rutin maupun yang insidental akhirnya akan mengakibatkan berkurangnya modal perusahaan.

b. Adanya pembentukan dana atau pemisahan aktiva lancar untuk tujuan tertentu dalam jangka panjang misalnya: dana pelunasan obligasi, dana pensiun pegawai, ekspansi dan lain-lain.

c. Pembayaran hutang-hutang jangka panjang yang meliputi hutang hipotik, hutang obligasi maupun bentuk hutang jangka panjang lainnya serta pembelian kembali saham perusahaan.

d. Adanya penambahan atau pembelian aktiva tetap, investasi jangka panjang atau aktiva tidak lancar lainnya yang mengakibatkan berkurangnya aktiva lancar atau timbulnya hutang lancar yang berakibat berkurangnya modal kerja. e. Pengambilan uang atau barang dagangan oleh pemilik perusahaan untuk

kepentingan-kepentingan pribadinya atau adanya pengambilan bagian keuntungan oleh pemilik dalam perusahaan perseorangan dan persekutuan atau adanya pembayaran dividen dalam Perseroan Terbatas.

Kenaikan aktiva lancar akan menaikkan modal kerja perusahaan, penurunan aktiva lancar akan menurunkan modal kerja perusahaan. Sedangakan kenaikan kewajiban lancar akan menurunkan kerja dan penurunan kewajiban lancar akan menaikkan modal kerja.

a. Pembelian effek (marketable securities) secara tunai.

b. Pembelian tunai barang dagangan atau bahan-bahan lainnya.

c. Perubahan suatu bentuk piutang kebentuk piutang yang lain, seperti piutang dagang (account receivable) menjadi piutang wesel (notes receivable).

F. Menentukan Besarnya Kebutuhan Modal Kerja

Menurut Riyanto( 2000 : 56). besar kecilnya kebutuhan modal kerja tergantung kepada 2 (dua) faktor yaitu :

1. Metode Keterikatan Dana

Menentukan keterikatan modal kerja denagn metode ini, maka perlu diketahui 2 (dua) faktor yang mempengaruhinya, yaitu :

a. Periode terikatnya modal kerja b. Pengeluaran kas setiap hari

Periode terikatnya modal kerja merupakan waktu yang diperlukan mulai dari kas ditanamkan pada komponen-komponen atau elemen-elemen modal kerja sampai menjadi kas kembali.

2. Metode Perputaran Modal Kerja

BAB III

ANALISIS DAN EVALUASI

Modal Kerja UD. No Brand T-Shirt Shop Medan

Dari laporan keuangan pada UD. No Brand T-Shirt Shop Medan dapat dianalisis modal kerja perusahaan dengan menggunakan konsep modal kerja yang umu digunakan , yakni :

Tabel 4

UD. No Brand T-Shirt Shop Medan

Laporan Aktiva Lancar, Pendapatan, Kewajiban Lancar Dan Laba Bersih

Untuk Tahun 31 Desember 2004 – 31 Desember 2006 (dalam Rupiah)

Dilihat dari data diatas, laba bersih UD. No Brand T-Shirt Shop Medan mengalami kenaikan sebesar 97 % untuk tahun 2005 dan 27 % untuk tahun 2006. Kenaikan ini disebabkan karena perusahaan mampu meningkatkan volume penjualan pada tahun tersebut. Meskipun biaya operasional perusahaan juga mengalami kenaikan yakni sebesar 6,9 % untuk tahun 2005 dan sebesar 17,5 % untuk tahun 2006.

1. Analisis Perkembangan Modal Kerja Berdasarkan Konsep Kuantitatif Dibandingkan Dengan Perkembangan Penjualan Pada Tahun 2004 Hingga 2006

Tabel 5

UD. No Brand T-Shirt Shop Medan Laporan Aktiva Lancar Dan Penjualan

Untuk Tahun 31 Desember 2004 – 31 Desember 2006 (dalam Rupiah) Sumber : UD. No Brand T-Shirt Shop Medan (Data yang diolah)

%. Dari perhitungan ini terlihat bahwa kenaikan rata-rata jumlah aktiva lancar selama 2 tahun terakhir adalah sebesar 29,5 %, sedangkan untuk penjualan, rata-rata kenaikan selama 2 tahun terakhir adalah sebesar 20,9 %

Konsep ini mendasarkan pada kuantitas dari pada dana yang tertanam dalam unsur-unsur aktiva lancar dimana aktiva ini merupakan aktiva yang sekali berputar kembali dalam bentuk semula atau aktiva dimana dana yang tertanam di dalamnya akan dapat bebas lagi dalam waktu pendek.

Modal kerja menurut konsep kuantitatif didasarkan pada kuantitas dana yang tertanam dalam unsur-unsur aktiva lancar, sekali berputar akan kembali ke dalam bentuk semula dalam waktu yanng tidak terlalu lama.

Dilihat dari modal kerja pada tahun 2004,2005 dan 2006 dimana modal kerja tersebut mengalami kenaikan sebesar Rp. 3.295.000 pada tahun 2005 dan sebesar Rp. 26.325.000 pada tahun 2006. Bila dibandingkan dengan perkembangan tingkat penjualan, modal kerja UD. No Brand T-Shirt Shop Medan cukup baik, ini dapat dilihat dari perputaran kas dan piutang perusahaan yang semakin meningkat tiap tahunnya.

Tabel 6

Modal Kerja UD. No Brand T-Shirt Shop Medan Tahun 2004-2006

Konsep Kuantitatif (Dalam Rupiah)

Tahun Aktiva Lancar

2004 47.080.000

2005 50.375.000

2006 76.700.000

Kenaikan/ Penurunan Tahun

2004 - 2005 3.295.000

Kenaikan/ Penurunan Tahun

2005 - 2006 26.325.000

Sumber : UD. No Brand T-Shirt Shop Medan (Data yang diolah)

Berdasarkan pada table 3.1 dapat diketahui bahwa modal kerja pada tahun 2004 sebesar Rp 47.080.000,-, tahun 2005 sebesar Rp 50.375.000 dan pada tahun 2006 sebesar Rp76.700.000. Dimana dari tahun 2004 sampai dengan tahun 2006 mengalami kenaikan sebesar Rp 29.620.000. Adapun bagian-bagian dari aktiva lancar yang mengalami peningkatan adalah sebagai beikut :

a. Kas mengalami kenaikan sebesar Rp 22.700.000 b. Persediaan mengalami kenaikan sebesar Rp 300.000 c. Piutang mengalami kenaikan sebesar Rp 220.000

2. Analisis Perkembangan Modal Kerja Berdasarkan Konsep Kualitatif Dibandingkan Dengan Perkembangan Laba Perusahaan Pada Tahun 2004 Hingga 2006

Tabel 7

UD. No Brand T-Shirt Shop Medan

Laporan Aktiva Lancar, kewajiban lancar, Modal Kerja Dan Laba Bersih

Tahun 2004-2006 (Dalam Rupiah)

Uraian 2004 2005 2006 Kenaikan/Penurunan

2004-2006 %

Aktiva Lancar

47.080.000 50.375.000 76.700.000 29.620.000 2,9 % Kewajiban

Lancar

50.000.000 44.000.000 47.200.000 2.800.000 9,6 % Modal

Kerja

2.920.000 6.375.000 29.500.000 26.580.000 240,5 % Laba

Bersih

33.284.000 65.484.000 83.284.000 50.000.000 62 %^ Sumber : UD. No Brand T-Shirt Shop Medan (Data yang diolah)

Dari data diatas terlihat bahwa terjadi jumlah kenaikan modal kerja dalam 2 tahun terakhir sebesar 204,5 %. Sedangkan untuk laba bersihmengalami kenaikan dalam 2 tahun terakhir sebesar 62 %. Ini berarti perusahaan selain mampu meningkatkan modal kerja, perusahaan juga mmampu meningkatkan laba bersihnya sehingga dapat dikatakan perusahaan mampu mempertahankan kondisi keuangannyadalam keadaan baik.

konsep ini, maka modal kerja pada UD. No Brand T-Shirt Shop Medan adalah sebagai berikut :

Tabel 8

Modal Kerja UD. No Brand T-Shirt Shop Medan Tahun 2004-2006

Konsep Kualitatif (Dalam Rupiah)

Uraian 2004 2005 2006 Kenaikan/Penurunan

2004-2006 Aktiva

Lancar

47.080.000 50.375.000 76.700.000 29.620.000 Kewajibabn

Lancar

50.000.000 44.000.000 47.200.000 2.800.000 Modal Kerja 2.920.000 6.375.000 29.500.000 26.580.000 Sumber : UD. No UD. No Brand T-Shirt Shop Medan (Data yang diolah)

BAB IV

KESIMPULAN DAN SARAN

Setelah melakukan analisa terhadap laporan keuangan UD. No Brand T-Shirt Shop Medan yaitu laporan neraca, laporan laba-rugi, sejarah perusahaan serta struktur organisasinya, maka dapat disimpulkan segala yangb telah di analisa pada bab sebelumnya serta akan mengemukakan beberapa saran yang mungkin berguna dalam usaha peningkatan operasi perusahaan.

A. Kesimpulan

1. UD. No Brand T-Shirt Shop Medan adalah suatu perusahaan yang bergerak dalam bidang produksi barang dan penjualan pakaian dan aksesoris yang sering disebut DISTRO. UD. No Brand T-Shirt Shop Medan didirikan pada tanggal 4 Desember 2004 oleh seorang pemilik yang bernama Donny Ahmad Fuady. UD. No Brand T-Shirt Shop Medan merupakan bentuk perusahaan perseorangan yang dikelola oleh individu atau perorangan.

2. Posisi modal kerja prusahaan berdasarkan konsep kuantitatif maka modal kerja perusahaanmengalami peningkatan pada tahun 2006 disebabkan adanya peningkatan dalam aktiva lancar. Adanya peningkatan tersebut juga mencerminkan bahwa perusahaan telah dapat menutupi kebutuhan modal kerja sehari-hari yang bersifat rutin.

ikuti juga oleh hutang lancarnya, ini berarti sebahagian dari aktiva lancarnya dapat digunakan untuk membiayai operasi perusahaan tanpa menggangu likuiditasnya.

4. Perkembangan modal kerja perusahan dari tahun 2004 sampai dengan tahun 2006 mengalami kenaikan sehingga perusahaan dapat membiayai hutang lancarnya

B. Saran

1. Sebaiknya perusahaan terus mempertahankan modal kerja nya yang dari tahun-ketahun mengalami peningkatan

2. Perusahaan terus meningkatkan kinerja perusahaan sehingga perusahaan dapat mempertahankan laba bersih perusahaan dengan sebaik mingkin

3. UD. No Brand T-Shirt Shop Medan harus dapat meminimalkan jumlah hutang lancarnya.

4. UD. No Brand T-Shirt Shop Medan harus dapat mengambil kebijakan dimana terlalu banyak dana yang yanng ttertanam dalam kas dan bank karena akan mempengaruhi kinerja perusahaan