UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-I MEDAN

ANALISIS HUBUNGAN CURRENT RATIO, DEBT TO TOTAL ASSETS RATIO, DAN TOTAL ASSETS TURNOVER DENGAN RETURN ON INVESTMENT

PADA PT PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

DRAFT SKRIPSI

OLEH:

IKA PRATIWI SIMBOLON 060502071

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA I MEDAN

PENANGGUNG JAWAB SKRIPSI

NAMA : IKA PRATIWI SIMBOLON

NIM : 060502071

DEPARTEMEN : MANAJEMEN

JUDUL SKRIPSI : ANALISIS HUBUNGAN CURRENT RATIO, DEBT TO TOTAL ASSETS RATIO, DAN TOTAL ASSETS TURNOVER DENGAN RETURN ON INVESTMENT PADA PT. PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

Tanggal : ...

Dosen Pembimbing,

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA I MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : IKA PRATIWI SIMBOLON

NIM : 060502071

DEPARTEMEN : MANAJEMEN

JUDUL SKRIPSI : ANALISIS HUBUNGAN CURRENT RATIO, DEBT TO TOTAL ASSETS RATIO, DAN TOTAL ASSETS TURNOVER DENGAN RETURN ON INVESTMENT PADA PT. PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

Tanggal : ...

Ketua Departemen Manajemen,

Prof. DR. Ritha F. Dalimunthe, S.E., M.Si

Tanggal : ...

Dekan Fakultas Ekonomi USU,

SURAT PERNYATAAN

Saya menyatakan bahwa skripsi yang saya ajukan ini adalah hasil kerja sendiri melalui penelitian yang saya lakukan. Segala sumber dan kutipan yang terdapat dalam skripsi ini telah saya lampirkan sebagaimana mestinya.

Medan, Februari 2010

ABSTRAK

Ika Pratiwi Simbolon (2010) ”Analisis Hubungan Current Ratio, Debt to Total Assets Ratio, dan Total Assets Turnover dengan Return on Investment pada PT.

Perkebunan Nusantara III (Persero) Medan” (dibawah bimbingan Dra. Lisa Marlina,M.Si., sebagai Dosen Pembimbing, Prof. Dr. Ritha F. Dalimunthe, S.E., M.Si., sebagai Ketua Departemen Manajemen, Drs. Syahyunan, M.Si., sebagai Dosen Penguji I, dan DR. Beby Karina Fawzeea, S.E., M.M., sebagai Dosen Penguji II).

Penelitian ini bertujuan untuk menganalisis Hubungan Current Ratio, Debt to Total Assets Ratio, dan Total Assets Turnover dengan Return on Investment melalui analisis deskriptif dan analisis korelasi Pearson selama periode 2000-2008.

Penelitian ini dilakukan di PT. Perkebunan Nusantara III (Persero) Medan yang berlokasi di Jl. Sei Batang Hari no 2 Medan. Latar Belakang penelitian ini adalah fluktuasi Current Ratio, Debt to Total Assets Ratio, dan Total Assets Turnover dengan Return on Investment. PT. Perkebunan Nusantara III (Persero) Medan merupakan usaha di bidang pertanian dan perkebunan.

Penelitian ini membuktikan bahwa Current Ratio pada PT. Perkebunan Nusantara III (Persero) memiliki hubungan positif dan signifikan terhadap Return on Investment. Debt to Total Assets Ratio pada PT. Perkebunan Nusantara III (Persero) memiliki hubungan positif dan tidak signifikan terhadap Return on Investment. Total Assets Turnover dan Return on Investment pada PT. Perkebunan Nusantara III (Persero) memiliki hubungan positif dan tidak signifikan terhadap Return on Investment.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Sang Juruselamat Yesus Kristus, atas kasih, berkat, dan anugerahNya yang selalu menyertai penulis dalam menyelesaikan skripsi ini. Penulisan skripsi ini merupakan salah satu syarat untuk menyelesaikan pendidikan di Fakultas Ekonomi Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi.

Penulis telah berusaha sebaik mungkin agar skripsi ini dapat selesai dengan hasil yang baik. Namun karena keterbatasan pengetahuan dan pengalaman, penulis menyadari masih banyak kekurangan baik dari segi isi maupun cara penyajian.

Penulis banyak mendapatkan doa, bimbingan, bantuan, nasehat dan motivasi dalam menyelesaikan skripsi ini. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan terima kasih yang tulus kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE., M.Si., selaku Ketua Departemen Manajemen.

3. Ibu Dra. Nisrul Irawati, M.B.A., selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Raja Bongsu Hutagalung, M.Si., selaku Dosen Wali yang telah banyak memberikan bimbingan dan arahan kepada penulis selama masa perkuliahan.

6. Bapak Drs. Syahyunan, M.Si., selaku Dosen Penguji Satu yang telah memberikan banyak masukan dalam skripsi ini.

7. Ibu DR. Beby Karina Fawzeea, S.E., M.M., selaku Dosen Penguji Dua yang telah memberikan banyak masukan dalam skripsi ini.

8. Seluruh Dosen di Fakultas Ekonomi Universitas Sumatera Utara yang telah memberikan bekal pengetahuan sehingga penulis dapat menyelesaikan pendidikan dan penulisan skripsi ini dengan baik.

9. Seluruh Staff dan Pegawai di Fakultas Ekonomi Universitas Sumatera Utara yang telah membantu penulis dalam hal penyelesaian administrasi selama masa pendidikan dan penyelesaian skripsi ini terutama untuk Bang Jum, Kak Dani, Kak Vina, dan Kak Susi.

10. Seluruh pimpinan dan karyawan/staff PT. Perkebunan Nusantara III (Persero) Medan atas kerjasama yang baik selama ini.

11. Orang tua penulis yang tersayang, teladan hidupku, sumber inspirasiku, Bapak H. Simbolon, S.E., M.Ak. dan Ibu dr. R. Sianturi, M.H.A., yang tak henti-hentinya memberikan doa, kasih sayang, bimbingan, semangat, motivasi, dan perhatian kepada Ika selama ini. Segala usahaku untuk menyelesaikan skripsi ini Ika persembahkan untuk orang tuaku terkasih dan merekalah alasan Ika tetap kuat menghadapi segala rintangan dalam penyelesaian pendidikan dan skripsi ini. 12. Abang–abangku tersayang, Medison Agustinus Simbolon, S.T., M.T. (Inton) dan

13. Untuk keluarga besar S.Parman, opung, tulang, nantulang, uda, tante, dan semua sepupu-sepupuku terutama Maya,Yanti,Rio, dan Nasia. Terima kasih atas doa, bimbingan, dan motivasinya selama ini.

14. Sahabat-sahabatku di Departemen Manajemen stambuk 2006 Universitas Sumatera Utara: Theresia NB (Terejana), Vani Gusmelya T (Pangsek), Tira Kartika (Cecek), Hilda SB, Yose Foejisanto (hose..otak ”DORAL”), Imelda Rosa T, Ahya Marfu’ah, Fitry Bertha HP, Jimmy Naga W (koko jimbot), Dian Lestari L, Kasiana Saragih (Ana), Firdaus, Ester JS (Entek), Sufany Huang, Diana T (Dete), Anjeli T, dan Williani H. Finally guys.. Terima kasih Ika ucapkan dari lubuk hati Ika yang terdalam, buat segala doa, persahabatan, canda tawa, semangat, dan motivasinya ya. Semoga kelak kita semua pada sukses dan kita bisa berkumpul lagi untuk bernostalgia.haha.Semangat! GBU.

15. Seluruh teman-teman SMA St. Thomas I Medan, terima kasih atas doa, motivasi, persahabatan dan bimbingan yang diberikan selama ini.

16. Seluruh teman-teman di Fakultas Ekonomi Universitas Sumatera Utara, yang namanya tidak dapat penulis sebutkan satu persatu, terima kasih atas perhatian dan dukungannya selama ini.

17. Seluruh pihak yang telah memberikan dukungan tulus, yang terlewat oleh penulis untuk disebutkan pada kesempatan ini. Kiranya Tuhan Yang Maha Esa memberkati kita semua. Amin.

Medan, Februari 2010 Penulis

DAFTAR ISI

B. Perumusan Masalah ... 7

C. Kerangka Konseptual ... 7

F. Hubungan Current Ratio, Debt to Total Assets Ratio dan Total Assets Turnover dengan Return on Investment ... 25

BAB III GAMBARAN UMUM PERUSAHAAN ... 26

A. Sejarah Singkat PTPN III (Persero) Medan ... 26

B.Struktur Organisasi Perusahaan dan Uraian Tugas ... 27

C.Visi dan Misi Perusahaan ... 32

D.Maksud dan Tujuan Perusahaan ... 32

E.Dewan Direksi dan Komisaris Perseroan ... 33

F.Komoditi ... 34

A.Analisis Deskriptif ... 36

B.Analisis Korelasi Pearson ... 53

BAB V KESIMPULAN DAN SARAN ... 57

A.Kesimpulan ... 57

B.Saran ... 58

DAFTAR TABEL

Halaman Tabel 1.1. Current Ratio, Debt to Total Assets Ratio, Total Assets Turnover dan

Return on Investment sepanjang tahun 2006-2008 ... 4 Tabel 1.2. Daftar Indikator dan Bobot Aspek Keuangan ... 6 Tabel 1.3. Daftar Skor Penilaian Current Ratio, Total Assets Turnover, dan

Return on Investment ... 6 Tabel 1.4. Pedoman untuk Memberikan Interpretasi Koefisien Korelasi ... 14 Tabel 4.1. Current Ratio, Debt to Total Assets Ratio, Total Assets Turnover dan

DAFTAR GAMBAR

Halaman Gambar 1.1. Current Ratio, Debt to Total Assets Ratio, Total Assets Turnover dan

Return on Investment sepanjang tahun 2006-2008 ... 4

Gambar 1.2. Kerangka Konseptual ... 8

Gambar 3.1. Struktur Organisasi Bagian Keuangan ... 28

Gambar 4.1. Current Ratio sepanjang tahun 2000-2008 ... 37

Gambar 4.2. Debt to Total Assets Ratio sepanjang tahun 2000-2008 ... 40

Gambar 4.3. Total Assets Turnover sepanjang tahun 2006-2008 ... 42

Gambar 4.4. Return on Investment sepanjang tahun 2006-2008 ... 45

Gambar 4.5. Current Ratio dan Return on Investment sepanjang tahun 2000-2008... 47

Gambar 4.6. Debt to Total Assets Ratio dan Return on Investment sepanjang tahun 2000-2008... 49

ABSTRAK

Ika Pratiwi Simbolon (2010) ”Analisis Hubungan Current Ratio, Debt to Total Assets Ratio, dan Total Assets Turnover dengan Return on Investment pada PT.

Perkebunan Nusantara III (Persero) Medan” (dibawah bimbingan Dra. Lisa Marlina,M.Si., sebagai Dosen Pembimbing, Prof. Dr. Ritha F. Dalimunthe, S.E., M.Si., sebagai Ketua Departemen Manajemen, Drs. Syahyunan, M.Si., sebagai Dosen Penguji I, dan DR. Beby Karina Fawzeea, S.E., M.M., sebagai Dosen Penguji II).

Penelitian ini bertujuan untuk menganalisis Hubungan Current Ratio, Debt to Total Assets Ratio, dan Total Assets Turnover dengan Return on Investment melalui analisis deskriptif dan analisis korelasi Pearson selama periode 2000-2008.

Penelitian ini dilakukan di PT. Perkebunan Nusantara III (Persero) Medan yang berlokasi di Jl. Sei Batang Hari no 2 Medan. Latar Belakang penelitian ini adalah fluktuasi Current Ratio, Debt to Total Assets Ratio, dan Total Assets Turnover dengan Return on Investment. PT. Perkebunan Nusantara III (Persero) Medan merupakan usaha di bidang pertanian dan perkebunan.

Penelitian ini membuktikan bahwa Current Ratio pada PT. Perkebunan Nusantara III (Persero) memiliki hubungan positif dan signifikan terhadap Return on Investment. Debt to Total Assets Ratio pada PT. Perkebunan Nusantara III (Persero) memiliki hubungan positif dan tidak signifikan terhadap Return on Investment. Total Assets Turnover dan Return on Investment pada PT. Perkebunan Nusantara III (Persero) memiliki hubungan positif dan tidak signifikan terhadap Return on Investment.

BAB I

PENDAHULUAN

A.Latar Belakang Masalah

Perusahaan didirikan untuk mendapatkan keuntungan, di samping kelangsungan hidup, dan tanggung jawab sosial. Dalam rangka usaha mencapai tujuan ini, suatu perusahaan perlu mengelola sumber daya yang dimilikinya dengan baik, yaitu dengan mengadakan perencanaan, pengorganisasian, pengarahan, dan pengendalian, baik yang bersifat jangka panjang maupun jangka pendek. Metode pengukuran tertentu diperlukan untuk menilai sejauh mana efektivitas operasi perusahaan dalam mencapai tujuannya.

Kinerja keuangan suatu perusahaan dapat dilakukan dengan memperhatikan kemampuan perusahaan dalam memperoleh laba dari total aktiva yang ditanamkan yaitu melalui Return on Investment, yang merupakan pengukuran kemampuan perusahaan di dalam menghasilkan keuntungan bersih dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan (Syamsuddin, 2007:63). Return on Investment yang tinggi menunjukkan efisiensi dan efektivitas pengelolaan asset dan pengelolaan pendanaan yang baik.

menyebabkan penurunan kemampuan perusahaan memperoleh laba. Hal ini dikarenakan tidak produktifnya sebagian aktiva lancar. Current Ratio adalah mengukur kemampuan perusahaan memenuhi utang jangka pendeknya (jatuh tempo kurang dari satu tahun) dengan menggunakan aktiva lancar (Hanafi, 2004:37).

Kondisi leverage yang diukur dengan Debt to Total Assets Ratio yang tinggi akan meningkatkan profitabilitas. Semakin tinggi Debt to Total Assets Ratio semakin besar jumlah modal pinjaman yang digunakan di dalam menghasilkan keuntungan bagi perusahaan. Rasio ini didapat dari membagi total utang perusahaan dengan total aktivanya (Horne, 2005:209). Rasio ini mengukur berapa besar aktiva perusahaan yang dibiayai oleh kreditur. Sebuah perusahaan tidak dibenarkan menambah pinjaman sepanjang pinjaman tersebut tidak memberikan nilai tambah bagi perusahaan.

Kondisi aktivitas yang diukur dengan Total Assets Turnover yang tinggi akan meningkatkan profitabilitas. Artinya, semakin tinggi Total Assets Turnover berarti semakin efisien penggunaan keseluruhan aktiva di dalam meningkatkan profitabilitas perusahaan. Total Assets Turnover dapat mengukur perputaran dari semua asset perusahaan, dan dihitung dengan cara membagi penjualan dengan aktiva total (Warsono, 2003:36).

mensejahterakan karyawan melalui pelaksanaan program secara sinergis dari semua pihak yang terkait terutama dukungan dan peran serta segenap karyawan melalui kerja keras, disiplin, kesungguhan dan ketekunan, kerjasama yang serasi dan terpadu, penuh dedikasi dan loyalitas, serta sikap proaktif yang konsisten dan berkesinambungan.

Komoditi utama Perseroan adalah kelapa sawit, karet, dan hilir karet. PT Perkebunan Nusantara III (Persero) menjadikan minyak dan inti sawit sebagai komoditi utama yang memberikan konstribusi besar bagi pendapatan perusahaan. Mutu produk minyak dan inti sawit yang dihasilkan Perusahaan sudah dikenal di pasar lokal dan internasional dengan pasokan yang tepat waktu kepada pembeli. Karet terdiri dari Lateks, Crumb Rubber dan Rubber Smoke Sheet. Pabrik industri hilir karet didirikan untuk mengantisipasi perubahan fluktuasi pada karet alam dan persaingan kuat karet sintetis. PT. Perkebunan Nusantara III (Persero) sekarang ini memiliki 3 fasilitas pengolahan yang disebut dengan Pabrik Rubber Thread, Pabrik Rubber Article dan Pabrik Cyclized Rubber Resin. Rubber Threads, Rubber Dockfender, Rubber Article, Rubber Cowmat, Conveyor Belt, Rubber Karlet and Resin, adalah produk utama pabrik-pabrik terebut.

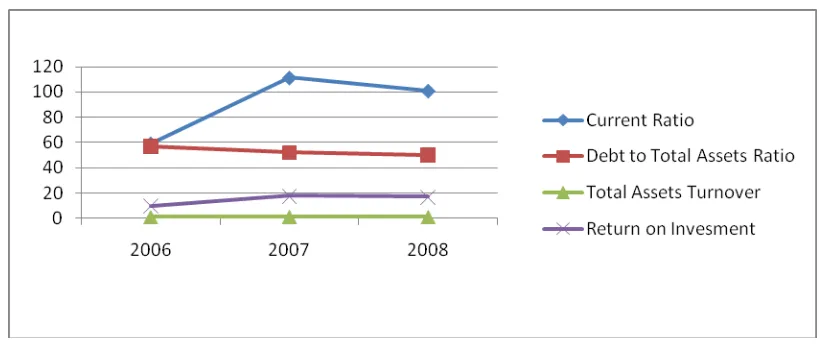

Tabel 1.1.

Current Ratio, Debt to Total Assets Ratio, Total Assets Turnover dan Return on Investment pada PT. Perkebunan Nusantara III Medan sepanjang tahun 2006-2008

Current Ratio Debt to Total Assets Ratio

Total Assets Turnover

Return on Investment

2006 59,09% 56,79% 0,88x 9,82%

2007 111,34% 51,83% 1,00x 17,71%

2008 100,95% 49,81% 0,92x 16,73%

Sumber: Laporan Keuangan PT. Perkebunan Nusantara III (Persero) Medan (2009), diolah

Gambar 1.1.

Current Ratio, Debt to Total Assets Ratio, Total Assets Turnover dan Return on Investment pada PT. Perkebunan Nusantara III Medan sepanjang tahun 2006-2008

Sumber: Laporan Keuangan PT. Perkebunan Nusantara III (Persero) Medan (2009), diolah

Current Ratio pada tahun 2006 sampai dengan tahun 2008 pada PT. Perkebunan Nusantara III (Persero) Medan mengalami fluktuasi. Peningkatan Current Ratio juga diikuti dengan peningkatan Return on Investment, demikian juga sebaliknya, penurunan Current Ratio juga diikuti dengan penurunan Return on Investment. Fenomena ini berbeda dengan pendapat Hanafi (2004: 37) yang Tahun

mengatakan bahwa rasio lancar yang tinggi menunjukkan kelebihan aktiva lancar, tetapi mempunyai pengaruh yang tidak baik terhadap profitabilitas perusahaan.

Debt to Total Assets Ratio pada tahun 2006 sampai dengan tahun 2008 mengalami penurunan. Pada tahun 2007, terjadi penurunan Debt to Total Assets Ratio yang diikuti dengan peningkatan Return on Investment. Fenomena ini berbeda dengan pendapat Hanafi (2004: 41) yang mengatakan bahwa penggunaan utang yang tinggi akan meningkatkan profitabilitas. Artinya, apabila perusahaan semakin bergantung kepada hutang, maka keuntungan yang diperoleh akan semakin tinggi.

Total Assets Turnover pada tahun 2006 sampai dengan tahun 2008 juga mengalami fluktuasi. Peningkatan Total Assets Turnover juga diikuti dengan peningkatan Return on Investment, demikian juga sebaliknya, penurunan Total Assets Turnover juga diikuti dengan penurunan Return on Investment. Fenomena ini sesuai dengan pendapat Syamsuddin (2007:62) yang mengatakan bahwa Total Assets Turnover menunjukkan tingkat efisiensi penggunaan keseluruhan aktiva perusahaan di dalam menghasilkan volume penjualan tertentu. Semakin tinggi rasio ini berarti semakin efisien penggunaan keseluruhan aktiva di dalam menghasilkan penjualan.

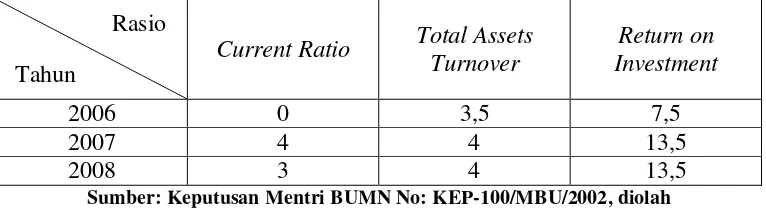

Tabel 1.2. Daftar Indikator dan Bobot Aspek Keuangan

No Indikator Bobot

1. Current Ratio 5

2. Total Assets Turnover 5 3. Return on Investment 15

Sumber: Keputusan Menteri BUMN No: KEP-100/MBU/2002

Berdasarkan tabel lampiran, maka skor penilaian Current Ratio, Total Assets Turnover dan Return on Investment adalah sebagai berikut:

Tabel 1.3. Daftar Skor Penilaian Current Ratio, Total Assets Turnover, dan Return on Investment

Current Ratio Total Assets Turnover

Sumber: Keputusan Mentri BUMN No: KEP-100/MBU/2002, diolah

Skor penilaian Current Ratio, Total Assets Turnover, dan Return on Investment pada tahun 2006 sampai dengan tahun 2008 belum mencapai standard skor yang telah ditetapkan oleh Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002 tentang penilaian tingkat kesehatan Badan Usaha Milik Negara Non Jasa Keuangan.

Berdasarkan uraian sebelumnya, maka penulis tertarik untuk meneliti lebih dalam tentang hubungan Current Ratio, Debt to Total Assets Ratio dan Total Assets Turnover dengan Return on Investment pada PT. Perkebunan Nusantara III (Persero) Medan.

Tahun

B.Perumusan Masalah

Berdasarkan latar belakang tersebut maka rumusan masalah dalam penelitian ini adalah:

1. Apakah Current Ratio mempunyai hubungan yang signifikan dengan Return on Investment pada PT. Perkebunan Nusantara III (Persero) Medan?

2. Apakah Debt to Total Assets Ratio mempunyai hubungan yang signifikan dengan Return on Investment pada PT. Perkebunan Nusantara III (Persero) Medan?

3. Apakah Total Assets Turnover mempunyai hubungan yang signifikan dengan Return on Investment pada PT. Perkebunan Nusantara III (Persero) Medan?

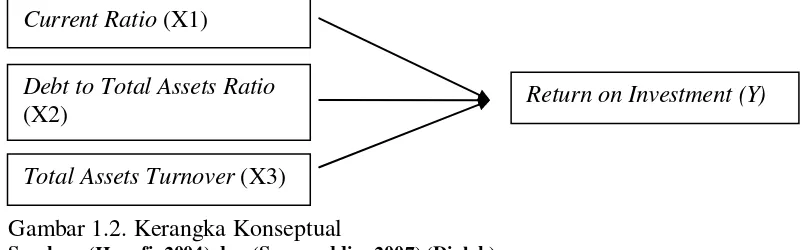

C.Kerangka Konseptual

Hanafi (2004: 37) mengatakan bahwa current ratio yang tinggi menunjukkan kelebihan aktiva lancar (likuiditas tinggi dan risiko rendah), tetapi mempunyai pengaruh yang tidak baik terhadap profitabilitas perusahaan. Besarnya hasil perhitungan current ratio menunjukkan besarnya aktiva lancar yang dapat menjamin kewajiban lancar. Semakin besar current ratio, maka likuiditas perusahaan semakin tinggi (Warsono, 2003:35).

utang yang tinggi akan meningkatkan profitabilitas, di lain pihak, utang yang tinggi juga akan meningkatkan resiko.

Syamsuddin (2007: 62) mengatakan bahwa Total Assets Turnover menunjukkan tingkat efisiensi penggunaan keseluruhan aktiva di dalam menghasilkan volume penjualan tertentu. Semakin tinggi Total Assets Turnover berarti semakin efisien penggunaan keseluruhan aktiva di dalam menghasilkan penjualan. Total Assets Turnover ini penting bagi kreditur dan pemilik perusahaan, tetapi akan lebih penting lagi bagi manajemen perusahaan, karena hal ini akan menunjukkan efisien tidaknya penggunaan seluruh aktiva di dalam perusahaan untuk meningkatkan profitabilitas.

Gambar 1.2. merupakan model kerangka konseptual yang digunakan untuk mengetahui hubungan masing–masing variabel Current Ratio, Debt to Total Assets Ratio, dan Total Assets Turnover dengan Return on Investment.

Gambar 1.2. Kerangka Konseptual

Sumber: (Hanafi, 2004) dan (Syamsuddin, 2007) (Diolah)

D.Hipotesis

1. Current Ratio mempunyai hubungan yang signifikan dengan Return on Investment pada PT. Perkebunan Nusantara III (Persero) Medan.

Debt to Total Assets Ratio (X2)

Current Ratio (X1)

Total Assets Turnover (X3)

2. Debt to Total Assets Ratio mempunyai hubungan yang signifikan dengan Return on Investment pada PT. Perkebunan Nusantara III (Persero) Medan. 3. Total Assets Turnover mempunyai hubungan yang signifikan dengan

Return on Investment pada PT. Perkebunan Nusantara III (Persero) Medan.

E.Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut:

a. Mengetahui dan menganalisis hubungan Current Ratio dengan Return on Investment pada PT. Perkebunan Nusantara III (Persero) Medan.

b. Mengetahui dan menganalisis hubungan Debt To Total Assets Ratio dengan Return on Investment pada PT. Perkebunan Nusantara III (Persero) Medan.

c. Mengetahui dan menganalisis hubungan Total Assets Turnover dengan Return on Investment pada PT. Perkebunan Nusantara III (Persero) Medan.

2. Manfaat Penelitian

a. Bagi perusahaan

Sebagai bahan masukan dan bahan pertimbangan dalam menentukan kebijakan pengambilan keputusan yang berhubungan dengan Current Ratio, Debt to Total Assets Ratio, dan Total Assets Turnover terhadap Return on Investment.

Memperkaya wacana ilmiah, khususnya di bidang analisis hubungan Current Ratio, Debt to Total Assets Ratio, dan Total Assets Turnover dengan Return on Investment.

c. Bagi pihak lain

Sebagai bahan informasi yang diperlukan sebagai referensi dan perbandingan bagi penelitian di masa yang akan datang yang berkaitan dengan hubungan Current Ratio, Debt to Total Assets Ratio, dan Total Assets Turnover terhadap Return on Investment.

F. Metodologi Penelitian

1. Batasan Operasional

Batasan penelitian yang penulis tetapkan adalah terbatas pada hubungan rasio likuiditas (Current Ratio), rasio leverage (Debt to Total Assets Ratio), dan rasio aktivitas (Total Assets Turnover) dengan rasio keuntungan (Return on Investment). Data laporan keuangan yang digunakan adalah dari tahun 2000 - 2008 di PT. Perkebunan Nusantara III (Persero) Medan.

2. Defenisi Operasional

Defenisi operasional yang dimaksud dalam penelitian ini adalah sebagai berikut:

Current Ratio = x 100%

b. Debt to Total Assets Ratio (X2) adalah rasio yang menekankan pada peran penting pendanaan utang bagi perusahaan dengan menunjukkan persentase aktiva perusahaan yang didukung oleh pendanaan utang yang diperoleh dari membagi total utang perusahaan dengan total aktivanya (Horne, 2005:209).

Diukur dengan rumus sebagai berikut:

Debt to Total Assets Ratio = x 100%

c. Total Assets Turnover (X3) adalah rasio untuk menunjukkan bagaimana efektivitas perusahaan menggunakan keseluruhan aktiva untuk menciptakan penjualan dan mendapatkan laba (Sartono, 2001:120). Diukur dengan rumus sebagai berikut:

Total Assets Turnover =

d. Return on Investment (Y) adalah merupakan pengukuran kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan (Syamsuddin, 2007:63).

Diukur dengan rumus sebagai berikut:

3. Lokasi dan Waktu Penelitian

Penelitian dilakukan pada PT. Perkebunan Nusantara III (Persero) Medan yang berlokasi di Jl. Sei Batang Hari No.2 Medan. Penelitian dimulai dari bulan Juli sampai Desember 2009.

4. Jenis Data

Penulis menggunakan dara primer dan data sekunder dalam melakukan penelitian ini. Data primer berupa wawancara dengan bagian keuangan mengenai masalah yang diteliti.

Data sekunder yang digunakan berupa:

a. Sejarah singkat PT. Perkebunan Nusantara III (Persero) Medan. b. Struktur organisasi PT. Perkebunan Nusantara III (Persero) Medan. c. Neraca dan Laporan Laba Rugi PT. Perkebunan Nusantara III (Persero)

Medan tahun 2000 - 2008.

d. Hasil publikasi, buku – buku ilmiah, dan literatur lainnya yang diperoleh sehubungan dengan masalah yang diteliti.

5. Teknik Pengumpulan Data

Teknik yang dilakukan penulis dalam mengumpulkan data – data yang dibutuhkan dalam penelitian ini adalah:

a. Wawancara

Penulis melakukan wawancara pada bagian keuangan yang dianggap berwenang dalam memberikan informasi mengenai masalah yang diteliti.

Dilakukan dengan meneliti Laporan Keuangan perusahaan dan dokumen–dokumen lain yang berhubungan dengan penelitian.

6. Metode Analisis Data

a. Metode Analisis Deskriptif

Metode analisis ini dilakukan dengan cara mengumpulkan, mengklasifikasikan, dan menginterpretasikan data sehingga diketahui gambaran permasalahannya.

b. Metode Analisis Korelasi Pearson

Analisis korelasi Pearson ditujukan untuk pasangan pengamatan data rasio yang menunjukkan hubungan yang linier (Situmorang, dkk, 2008: 47). Korelasi ini sering juga disebut Korelasi Product Moment. Menghitung nilai koefisien korelasi Pearson dapat dilakukan dengan menggunakan rumus:

terdapat kuat atau lemahnya hubungan antar variabel, maka dapat digunakan Tabel 1.4.

Tabel 1.4.

Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi Interval Koefisien Tingkat Hubungan

0,00 - 0,199 Sangat Rendah 0,20 - 0,399 Rendah

0,40 - 0,599 Sedang 0,60 - 0,799 Kuat

0,80 - 1,000 Sangat Kuat

Sumber: Sugiyono (2007: 183)

Pengujian Hipotesis:

Uji signifikansi korelasi Pearson digunakan untuk menunjukkan apakah secara individual variabel bebas (X) mempunyai hubungan yang signifikan atau tidak terhadap variabel terikat (Y).

Menurut Sugiyono (2008: 185), uji signifikansi korelasi product moment secara praktis tidak perlu dihitung, tetapi dapat dikonsultasikan pada tabel r product moment (Lampiran).

Bentuk pengujian yang digunakan adalah:

Ho : r = 0, artinya tidak ada hubungan yang signifikan antara variabel X dan Y.

Ha : r ≠ 0 , artinya terdapat hubungan yang signifikan antara variabel X dan Y.

Kriteria pengambilan keputusan adalah:

BAB II

URAIAN TEORITIS

A.Penelitian Terdahulu

Anggarini (2009) melakukan penelitian dengan judul “Analisis Hubungan Likuiditas dan Leverage Terhadap Profitabilitas Pada PT. Perkebunan Nusantara II (Persero) Tanjung Morawa”. Hasil penelitian menunjukkan bahwa Current Ratio (CR) mempunyai hubungan yang positif yang sangat kuat dan signifikan terhadap Return on Investment (ROI). Hal ini dapat dibuktikan dari besarnya koefisien korelasi atau r = 0,924 dan rh (0,924) > r tabel (0,878). Quick ratio memiliki hubungan positif kuat dan tidak signifikan terhadap ROI. Hal ini dapat dibuktikan dari besarnya koefisien korelasi atau r = 0,736 dan rh (0,736) < r tabel (0,878). Debt to Total Equity Ratio (DER) memiliki hubungan negatif rendah dan tidak signifikan terhadap ROI. Hal ini dapat dibuktikan dari besarnya koefisien korelasi atau r = 0,261 dan rh (0,261) < r tabel (0,878). Debt to Total Asset Ratio (DAR) memiliki hubungan negatif yang sangat lemah dan tidak signifikan terhadap ROI. Hal ini dapat dibuktikan dari besarnya koefisien korelasi atau r = 0,070 dan rh (0,070) < r tabel (0,878).

mempunyai pengaruh yang signifikan terhadap Return on Investment. Hal ini dapat dibuktikan dari t hitung (2,279) > t tabel (2,021). Working Capital Turnover

mempunyai pengaruh yang signifikan terhadap Return on Investment. Hal ini dapat dibuktikan dari t hitung (4,139) > t tabel (2,021). Fixed Asset Turnover mempunyai

pengaruh yang signifikan terhadap Return on Investment. Hal ini dapat dibuktikan dari t hitung (3,955) > t tabel (2,021). Total Asset Turnover mempunyai pengaruh yang

signifikan terhadap Return on Investment. Hal ini dapat dibuktikan dari t hitung

(4,736) > t tabel (2,021).

B.Rasio Likuiditas

Harahap (2008: 301) berpendapat bahwa rasio likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Rasio–rasio ini dapat dihitung melalui sumber informasi tentang modal kerja yaitu pos–pos aktiva lancar dan utang lancar. Beberapa rasio likuiditas ini adalah sebagai berikut:

1. Rasio Lancar (Current Ratio)

jika berada di atas 1 atau 100%. Artinya aktiva lancar harus jauh di atas jumlah hutang lancar.

Rumus :

Current Ratio = x 100%

2. Rasio Cepat

Harahap (2008:302) mengatakan bahwa rasio ini menunjukkan kemampuan akiva lancar yang paling likuid mampu menutupi utang lancar. Semakin besar rasio ini akan semakin baik. Rasio ini disebut juga Acid Test Ratio. Angka rasio ini tidak harus 100% atau 1:1.

Rumus:

Acid Test Ratio =

3. Rasio Kas atas Aktiva Lancar

Harahap (2008:302) mengatakan bahwa rasio ini menunjukkan porsi jumlah kas dibandingkan dengan total aktiva lancar.

Rumus:

Rasio Kas atas Aktiva Lancar =

4. Rasio Kas atas Utang Lancar

Rumus:

Rasio Kas atas Utang Lancar =

5. Rasio Aktiva Lancar dan Total Aktiva

Harahap (2008:302) mengatakan bahwa rasio ini menunjukkan porsi Aktiva Lancar atas Total Aktiva.

Rumus:

Rasio Aktiva Lancar dan Total Aktiva = 6. Rasio Aktiva Lancar dan Total Utang

Harahap (2008:303) mengatakan bahwa rasio ini menunjukkan porsi aktiva lancar atas total kewajiban perusahaan.

Rumus:

Rasio Akiva Lancar dan Total Utang =

C.Rasio Leverage

1. Debt to Total Assets Ratio

Horne (2005: 210) berpendapat bahwa rasio ini menekankan pada peran penting pendanaan utang bagi perusahaan dengan menunjukkan persentase aktiva perusahaan yang didukung oleh pendanaan utang. Semakin tinggi Debt to Total Assets Ratio, maka semakin besar resiko keuangannya, semakin rendah rasio ini, maka akan semakin rendah resiko keuangannya. Rumus:

Debt to Total Assets Ratio =

2. Debt to Equity Ratio

Syamsuddin (2007: 54) berpendapat bahwa rasio ini menujukkan hubungan antara jumlah pinjaman jangka panjang yang diberikan oleh para kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan. Hal ini biasanya digunakan untuk mengukur financial leverage dari suatu perusahaan.

Rumus:

Debt to Equity Ratio =

3. Capital Adequacy Ratio

Rumus:

Capital Adequacy Ratio =

4. Capital Formation

Harahap (2008:307) mengatakan bahwa rasio ini mengukur tingkat pertumbuhan suatu perusahaan (khususnya usaha bank) sehingga dapat bertahan tanpa merusak Capital Adequacy Ratio.

Rumus:

Capital Formation =

D.Rasio Aktivitas

Harahap (2008: 308) berpendapat bahwa rasio ini menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian dan kegiatan lainnya. Beberapa rasio aktivitas ini adalah sebagai berikut:

1. Inventory Turn Over

Harahap (2008:308) mengatakan bahwa rasio ini menunjukkan berapa cepat perputaran persediaan dalam siklus produksi normal. Semakin besar rasio ini semakin baik karena dianggap bahwa kegiatan penjualan berjalan cepat.

Rumus:

Rata – rata Persediaan dihitung dengan cara: Rata – rata Persediaan =

2. Receivable Turn Over

Harahap (2008:308) mengatakan bahwa rasio ini menunjukkan berapa cepat penagihan piutang. Semakin besar semakin baik karena penagihan piutang dilakukan dengan cepat.

Rumus:

Receivable Turnover =

3. Fixed Asset Turn Over

Harahap (2008:309) mengatakan bahwa rasio ini menunjukkan berapa kali nilai aktiva berputar bila diukur dari volume penjualan. Semakin tinggi rasio ini semakin baik. Artinya kemampuan aktiva tetap menciptakan penjualan tinggi.

Rumus:

Fixed Asset Turnover =

4. Total Asset Turn Over

Harahap (2008:309) mengatakan bahwa rasio ini menunjukkan perputaran total aktiva diukur dari volume penjualan dengan kata lain seberapa jauh kemampuan semua aktiva menciptakan penjualan. Semakin tinggi rasio ini semakin baik.

Total Asset Turnover =

5. Periode Penagihan Piutang

Harahap (2008:309) mengatakan bahwa angka ini menunjukkan berapa lama perusahaan melakukan penagihan piutang. Semakin pendek periodenya semakin baik.

Rumus:

Periode Penagihan Piutang =

E.Rasio Kemampulabaan

Harahap (2008: 304) mengatakan bahwa rasio ini menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya.

Beberapa rasio kemampulabaan adalah sebagai berikut: 1. Margin Laba (Profit Margin)

Harahap (2008:304) mengatakan bahwa angka ini menunjukkan berapa besar persentase pendapatan bersih yang diperoleh dari setiap penjualan. Semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi.

Rumus:

2. Asset Turn Over

Harahap (2008:305) mengatakan bahwa rasio ini menggambarkan perputaran aktiva diukur dari volume penjualan. Semakin besar rasio ini semakin baik. Hal ini berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba.

Rumus:

Asset Turn Over =

3. Return on Equity

Harahap (2008:305) mengatakan bahwa rasio ini menunjukkan berapa persen diperoleh laba bersih bila diukur dari modal pemilik. Semakin besar semakin bagus.

Rumus:

Return on Equity =

4. Return on Total Asset (Return on Investment)

Syamsuddin (2007: 63) mengatakan Return on Investment adalah merupakan pengukuran kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan.

Rumus:

5. Basic Earning Power

Harahap (2008:305) mengatakan bahwa Basic Earning Power menunjukkan kemampuan perusahaan memperoleh laba diukur dari jumlah laba sebelum dikurangi bunga dan pajak dibandingkan dengan total aktiva. Semakin besar rasio ini semakin baik.

Rumus:

Basic Earning Power =

6. Earning Per Share

Harahap (2008:305) mengatakan bahwa rasio ini menunjukkan berapa besar kemampuan per lembar saham menghasilkan laba.

Rumus:

Earning Per Share =

7. Contribution Margin

Harahap (2008:306) mengatakan bahwa rasio ini menunjukkan kemampuan perusahaan melahirkan laba yang akan menutupi biaya – biaya tetap atau biaya operasi lainnya. Dengan pengetahuan atas rasio ini kita dapat mengontrol pengeluaran untuk biaya tetap atau biaya operasi sehingga perusahaan dapat menikmati laba.

Rumus:

F. Hubungan Current Ratio, Debt to Total Assets Ratio, dan Total Assets Turnover dengan Return on Investment

Hanafi (2004: 37) mengatakan bahwa current ratio yang tinggi menunjukkan kelebihan aktiva lancar (likuiditas tinggi dan risiko rendah), tetapi mempunyai pengaruh yang tidak baik terhadap profitabilitas perusahaan. Besarnya hasil perhitungan current ratio menunjukkan besarnya aktiva lancar yang dapat menjamin kewajiban lancar. Semakin besar current ratio, maka likuiditas perusahaan semakin tinggi (Warsono, 2003:35).

Hanafi (2004: 41) tentang Debt to Total Assets Ratio, berpendapat bahwa rasio yang tinggi berarti perusahaan menggunakan utang yang tinggi. Penggunaan utang yang tinggi akan meningkatkan profitabilitas, di lain pihak, utang yang tinggi juga akan meningkatkan resiko.

BAB III

GAMBARAN UMUM PERUSAHAAN

G.Sejarah Singkat PTPN III (Persero)

Selanjutnya melalui Peraturan Pemerintah No. 8 Tahun 1996 tanggal 14 Pebruari 1996, ketiga perseroan tersebut digabung dan diberi nama PT Perkebunan Nusantara III (Persero) yang berkedudukan di Jl. Sei Batang Hari No.2 Medan, 20122, Sumatera Utara. Telp. (061) – 845100, (061) – 8452244.

PT Perkebunan Nusantara III (Persero) didirikan dengan Akte Notaris Harun Kamil, SH, No. 36 tanggal 11 Maret 1996 dan telah disahkan Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. C2-8331.HT.01.01.TH.96 tanggal 8 Agustus 1996 yang dimuat di dalam Berita Negara Republik Indonesia No. 81 Tahun 1996 Tambahan Berita Negara No. 8674 Tahun 1996.

H.Struktur Organisasi Perusahaan dan Uraian Tugas

Gambar 3.1.

Struktur Organisasi Bagian Keuangan

1. Kepala Bagian Keuangan

Tugas:

a. Menyelenggarakan penyusunan dan penerbitan RKAP perusahaan untuk disampaikan kepada pemegang saham dan stakeholder lainnya.

b. Mengarahkan, mengawasi dan mengevaluasi pelaksanaan kegiatan/proses keuangan yang meliputi sumber dana dan penggunaan dana.

c. Melaksanakan pemenuhan kewajiban kepada Negara yang meliputi pembayaran deviden serta penyetoran dan pelaporan pajak masa maupun tahunan.

d. Menyelenggarakan pelaksanaan penerapan system manajemen mutu, lingkungan dan SMK3 di lingkungan bagian keuangan.

KEPALA BAGIAN

e. Mengarahkan pelaksanaan pencapaian kinerja bagian keuangan dan melakukan evaluasi utuk peningkatan dan perbaikan kinerja.

Wewenang:

a. Mengambil keputusan yang bersifat tidak prinsipil dan tidak menyimpang dari kebijakan direksi/direktur keuangan mengenai hal-hal yang berkaitan dengan administrasi keuangan.

b. Berwenang menandatangani memorandum/faximile/emaile yang ditujukan kepada bagian/distrik/general manajer/kebun/unit, baik yang bersifat rutin maupun tidak rutin, dan tidak menyimpang dari kebijakan direksi/direktur keuangan.

c. Berwenang memeriksa dan memberikan otorisasi surat-surat yang ditujukan pada pihak lain/instansi di luar perusahaan baik yang bersifat rutin maupun tidak rutin, dan tidak menyimpang dari kebijakan direksi/direktur keuangan. d. Memeriksa semua memo permintaan pembayaran, beserta kelengkapan

administrasinya, dan menandatangani memo permintaan pembayaran tersebut.

2. Kepala Urusan Kas dan Bank

Tugas:

a. Mengkoordinir penyusunan laporan harian posisi kas/bank

c. Mengkoordinir penyusunan rencana pembayaran hutang pokok dan bunga atas penarikan kredit investasi yang akan sedang dan telah diproses penarikannya.

d. Mengkoordinir pelaksanaan pembayaran tunai maupun giral setiap harinya terhadap transaksi-transaksi yang timbul.

e. Mengkoordinir pelaksanaan pembayaran tunai maupun giral setiap harinya terhadap transaksi-transaksi yang ditimbul.

Wewenang:

Berwenang menghubungi secara langsung staf urusan yang dibawahnya maupun staf urusan lainnya dan pegawai bulanan yang berada di bawah lingkungan kerja kepala urusan kas untuk membicarakan segala sesuatu yang diperlukan yang ada kaitannya dengan tugas-tugas urusan kas.

3. Kepala Urusan Pajak dan Asuransi

Tugas:

a. Mengkoordinir pembuatan dan meneliti kebenaran perhitungan pajak pertambahan nilai (PPN) yang tercantum pada faktur pajak dan menandatangani surat setoran pajak (SSP) pihak ketiga.

b. Mengkoordinir pembuatan dan meneliti kebenaran perhitungan pajak pertambahan nilai (PPN) yang tercantum pada faktur pajak keluaran atas penjualan local.

c. Mengkordinir pembuatan perhitungan penyusutan aktiva menurut fiskal. d. Memeriksa dan meneliti kebenaran penyetoran semua jenis pajak (kecuali

e. Mengkoordinir dan meneliti kebenaran perhitungan pajak penghasilan (PPh) badan.

Wewenang:

Berwenang menghubungi secara langsung staf urusan yang dibawahinya maupun staf urusan bagian lainnya dan pegawai bulanan yang berada di bawah lingkungan kerja kepala urusan pajak dan asuransi untuk membicarakan segala sesuatu yang diperlukan yang ada kaitannya dengan tugas-tugas urusan pajak dan asuransi.

4. Kepala Urusan Anggaran

Tugas:

Merencanakan, mengkoordinasikan, dan mengendalikan pelaksanaan penyusunan dan pengawasan RKAP/RJP yang menyangkut:

a. Areal tanaman dan areal lain-lain.

b. Produksi hasil lahan dan hasil jadi serta produktivitas produksi. c. Fasilitas pengolahan.

d. Biaya produksi kebun dan harga pokok FOB. e. Keuangan.

f. Kinerja perusahaan.

g. Laporan realisasi anggaran kepada Direksi setiap triwulan/semester/tahunan.

Wewenang:

b. Memberikan penilaian dan pembinaan karyawan di lingkup urusan anggaran perusahaan.

c. Menilai dan mengevaluasi pelaksanaan tugas-tugas bawahannya.

I. Visi dan Misi Perusahaan

1. Visi Perusahaan

Perusahaan mempunyai visi yaitu menjadi perusahaan agri-bisnis kelas dunia dengan kinerja prima dan melaksanakan tata-kelola bisnis terbaik.

2. Misi Perusahaan

a. Mengembangkan industri hilir berbasis perkebunan secara berkesinambungan.

b. Menghasilkan produk berkualitas untuk pelanggan.

c. Memperlakukan karyawan sebagai asset strategik dan mengembangkannya secara optimal.

d. Menjadikan perusahaan terpilih yang memberikan “imbal-hasil” terbaik bagi para investor.

e. Menjadikan perusahaan yang paling menarik untuk bermitra bisnis.

f. Memotivasi karyawan untuk berpartisipasi aktif dalam pengembangan komunitas.

J. Maksud dan Tujuan Perusahaan

Maksud dan tujuan perusahaan adalah turut melaksanakan dan menunjang kebijakan serta program pemerintah di bidang ekonomi dan pembangunan Nasional pada umumnya, khususnya di sub sektor perkebunan dalam arti seluas-luasnya dengan tujuan memupuk keuntungan berdasarkan prinsip perusahaan yang sehat berlandaskan kepada:

a. Mempertahankan dan meningkatkan sumbangan bidang perkebunan bagi pendapatan nasional melalui upaya peningkatan produksi dan pemasaran dari berbagai jenis komoditi perkebunan untuk kepentingan konsumsi dalam negeri maupun ekspor sekaligus dalan rangka meningkatkan ekspor non migas.

b. Memperluas lapangan kerja dalam rangka meningkatkan kesejahteraan rakyat pada umumnya serta meningkatkan taraf hidup petani dan karyawan pada khususnya.

c. Memelihara kelestarian sumber daya alam dan lingkungan, air, dan kesuburan tanah.

K.Dewan Direksi dan Komisaris Perseroan

KomisarisUtama : Achmad Mangga Barani

Berdasarkan Surat Keputusan Menteri Badan Usaha Milik Negara Republik Indonesia No.KEP.132/MBU/2006 tanggal 27 Desember 2006 dan Surat Keputusan Menteri Negara BUMN No. KEP-145/MBU/2007 tanggal 13 Juli 2007, susunan anggota Direksi Perseroan adalah sebagai berikut:

President Director

Production Director

Finance Director

Planning and Development

Director

Human Resources and General

Affairs Director

Prawirakesumah, SE, MM

L.Komoditi

PT. Perkebunan Nusantara III (Persero) memiliki beberapa komoditi yang dapat memajukan perusahaan diantaranya adalah sebagai berikut:

1. Kelapa Sawit

PT Perkebunan Nusantara III (Persero) menjadikan minyak dan inti sawit sebagai komoditi utama yang memberikan konstribusi besar bagi pendapatan perusahaan. Mutu produk minyak dan inti sawit yang dihasilkan Perusahaan sudah dikenal di pasar lokal dan internasional dengan pasokan yang tepat waktu kepada pembeli.

Karet terdiri dari Lateks, Crumb Rubber dan Rubber Smoke Sheet. Di seluruh dunia, Sumatera dikenal sebagai penghasil karet bermutu tinggi, lebih dari 54,000 hektar lahan PT. Perkebunan Nusantara III (Persero) diusahakan untuk menghasilkan karet kualitas terbaik di dunia. Mutu produk RSS-1, SIR-10, SIR-20 dan Lateks Pekat mampu menembus pasar Internasional, disejumlah pabrik ban terbesar seperti Bridgestone, Good Year, Firestone, Han Kook dan lainnya.

3. Industri Hilir Karet

BAB IV

ANALISIS DAN EVALUASI

A.

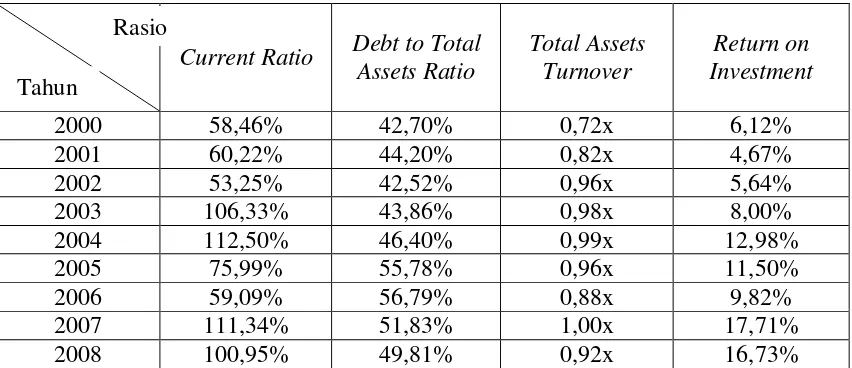

Analisis DeskriptifAnalisis deskriptif dapat dilakukan dengan melihat tabel di bawah ini yang menunjukkan kondisi Current Ratio, Debt to Total Assets Ratio, Total Assets Turnover , dan Return on Investment pada PT. Perkebunan Nusantara III (Persero) Medan pada tahun 2000 sampai tahun 2008.

Tabel 4.1.

Current Ratio, Debt to Total Assets Ratio, Total Assets Turnover dan Return on Investment pada PT. Perkebunan Nusantara III Medan sepanjang tahun 2000-2008

Current Ratio Debt to Total Assets Ratio

Sumber: Laporan Keuangan PT. Perkebunan Nusantara III (Persero) Medan (2009), diolah

1. Analisis Deskriptif Current Ratio

Current Ratio merupakan rasio yang mengukur kemampuan perusahaan memenuhi hutang jangka pendek dengan menggunakan hutang lancar. Semakin tinggi rasio ini berarti semakin besar kemampuan perusahaan memenuhi kewajiban jangka pendek. Current Ratio pada PT. Perkebunan Nusantara III Medan mengalami keadaan yang berfluktuasi dari tahun ke tahun.

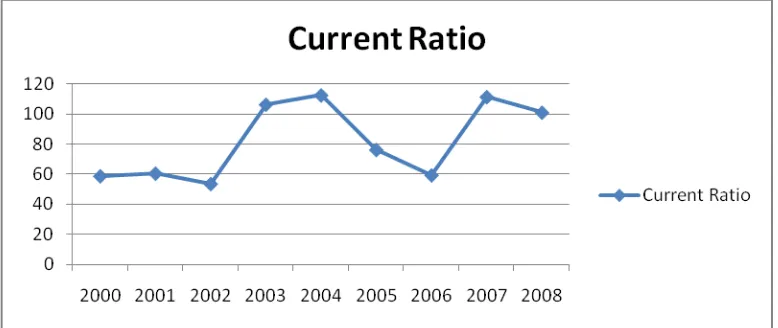

Gambar 4.1. menunjukkan kondisi Current Ratio pada PT Perkebunan Nusantara III Medan yang berfluktuasi dari tahun 2000 sampai dengan tahun 2008.

Gambar 4.1.

Current Ratio pada PT. Perkebunan Nusantara III Medan sepanjang tahun 2000-2008 (dalam persen)

Sumber: Laporan Keuangan PT. Perkebunan Nusantara III (Persero) Medan (2009), diolah

Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002 tentang penilaian tingkat kesehatan Badan Usaha Milik Negara Non Jasa Keuangan.

Current Ratio pada tahun 2000 adalah sebesar 58,46%. Skor penilaian Current Ratio pada tahun 2000 adalah sebesar 0.

Current Ratio pada tahun 2001 mengalami peningkatan sebesar 1,76% menjadi sebesar 60,22%. Skor penilaian Current Ratio pada tahun 2001 adalah sebesar 0.

Current Ratio pada tahun 2002 mengalami penurunan sebesar 6,97% menjadi sebesar 53,25%. Skor penilaian Current Ratio pada tahun 2002 adalah sebesar 0.

Current Ratio pada tahun 2003 mengalami peningkatan sebesar 53,08% menjadi sebesar 106,33%. Skor penilaian Current Ratio pada tahun 2003 adalah sebesar 3.

Current Ratio pada tahun 2004 mengalami peningkatan sebesar 6,17% menjadi sebesar 112,50%. Skor penilaian Current Ratio pada tahun 2004 adalah sebesar 3.

Current Ratio pada tahun 2005 mengalami penurunan sebesar 36,51% menjadi sebesar 75,99%. Skor penilaian Current Ratio pada tahun 2005 adalah sebesar 0.

Current Ratio pada tahun 2007 mengalami peningkatan sebesar 52,25% menjadi sebesar 111,34%. Skor penilaian Current Ratio pada tahun 2007 menjadi sebesar 3.

Current Ratio pada tahun 2008 mengalami penurunan sebesar 10,39% menjadi sebesar 100,95%. Skor penilaian Current Ratio pada tahun 2008 adalah sebesar 3.

2. Analisis Deskriptif Debt to Total Assets Ratio

Debt to Total Assets Ratio (DAR) merupakan rasio yang mengukur persentase dana yang disediakan oleh kreditur terhadap aktiva total yang dimiliki perusahaan. Semakin tinggi rasio rasio ini menunjukkan resiko keuangan yang dihadapi perusahaan semakin tinggi, karena hutang membawa konsekuensi beban bunga.

Gambar 4.2.

Debt to Total Assets Ratio pada PT. Perkebunan Nusantara III Medan sepanjang tahun 2000-2008 (dalam persen)

Sumber: Laporan Keuangan PT. Perkebunan Nusantara III (Persero) Medan (2009), diolah

DAR yang tertinggi pada PT. Perkebunan Nusantara III (Persero) Medan adalah sebesar 56,79% pada tahun 2006. DAR yang terendah pada PT. Perkebunan Nusantara III (Persero) Medan adalah sebesar 42,52% pada tahun 2002.

DAR pada tahun 2000 adalah sebesar 42,70%. Pada tahun 2001, DAR mengalami kenaikan sebesar 1,5% menjadi 44,20%. Peningkatan ini disebabkan oleh terjadinya peningkatan total hutang sebesar 6,06% (Rp 37.124.589.000) dan peningkatan total aktiva sebesar 2,47% (Rp 35.441.933.000).

DAR mengalami penurunan pada tahun 2002 sebesar 1,68% menjadi 42,52%. Penurunan ini disebabkan oleh terjadinya penurunan total hutang sebesar 1,94% (Rp 12.622.774.000) dan peningkatan total aktiva sebesar 1,91% (Rp 28.188.462.000).

sebesar 16,56% (Rp 105.427.845.678) dan peningkatan total aktiva sebesar 13,00% (Rp 194.668.645.490).

Pada tahun 2004, DAR mengalami peningkatan sebesar 2,54% menjadi 46,40%. Peningkatan ini disebabkan oleh terjadinya peningkatan total hutang sebesar 67,65% (Rp 501.941.969.327) dan peningkatan total aktiva sebesar 26,95% (Rp 455.902.546.721).

DAR mengalami peningkatan pada tahun 2005 sebesar 9,38% menjadi 55,78%. Peningkatan ini disebabkan oleh terjadinya peningkatan total hutang sebesar 8,29% (Rp 103.208.441.452) dan peningkatan total aktiva sebesar 12,46% (Rp 267.574.424.646).

Pada tahun 2006, DAR mengalami peningkatan sebesar 1,01% menjadi 56,79%. Peningkatan ini disebabkan oleh terjadinya peningkatan total hutang sebesar 26,04% (Rp 350.895.023.673) dan peningkatan total aktiva sebesar 23,81% (Rp 574.988.373.471).

DAR mengalami penurunan pada tahun 2007 sebesar 4,96% menjadi 51,83%. Penurunan ini disebabkan oleh terjadinya peningkatan total hutang sebesar 20,98% (Rp 356. 329.802.773) dan peningkatan total aktiva sebesar 32,56% (Rp 973.610.361.648).

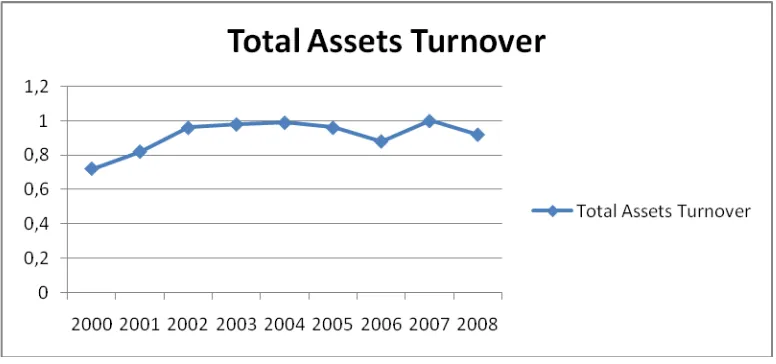

3. Analisis Deskriptif Total Assets Turnover

Total Assets Turnover (TATO) menunjukkan tingkat efisiensi penggunaan keseluruhan aktiva perusahaan di dalam menghasilkan volume penjualan tertentu. Semakin tinggi rasio ini maka semakin efisien penggunaan keseluruhan aktiva di dalam menghasilkan penjualan.

Gambar 4.3. menunjukkan kondisi Total Assets Turnover pada PT Perkebunan Nusantara III Medan yang berfluktuasi dari tahun 2000 sampai dengan tahun 2008.

Gambar 4.3.

Total Assets Turnover pada PT. Perkebunan Nusantara III Medan sepanjang tahun 2000-2008

Sumber: Laporan Keuangan PT. Perkebunan Nusantara III (Persero) Medan (2009), diolah

sampai dengan tahun 2008 belum mencapai standard skor yang telah ditetapkan oleh Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002 tentang penilaian tingkat kesehatan Badan Usaha Milik Negara Non Jasa Keuangan.

Total Assets Turnover pada tahun 2000 adalah sebesar 0,72x. Skor penilaian Total Assets Turnover pada tahun 2000 adalah sebesar 3.

Total Assets Turnover pada tahun 2001 mengalami peningkatan sebesar 0,10x menjadi sebesar 0,82x. Skor penilaian Total Assets Turnover pada tahun 2001 adalah sebesar 3,5.

Total Assets Turnover pada tahun 2002 mengalami peningkatan sebesar 0,14x menjadi sebesar 0,96x. Skor penilaian Total Assets Turnover pada tahun 2002 adalah sebesar 4.

Total Assets Turnover pada tahun 2003 mengalami peningkatan sebesar 0,02x menjadi sebesar 0,98x. Skor penilaian Total Assets Turnover pada tahun 2003 adalah sebesar 4.

Total Assets Turnover pada tahun 2004 mengalami peningkatan sebesar 0,01x menjadi sebesar 0,99x. Skor penilaian Total Assets Turnover pada tahun 2004 adalah sebesar 4.

Total Assets Turnover pada tahun 2006 mengalami penurunan sebesar 0,08x menjadi sebesar 0,88x. Skor penilaian Total Assets Turnover pada tahun 2006 adalah sebesar 3,5.

Total Assets Turnover pada tahun 2007 mengalami peningkatan sebesar 0,12x menjadi sebesar 1x. Skor penilaian Total Assets Turnover pada tahun 2007 adalah sebesar 4.

Total Assets Turnover pada tahun 2008 mengalami penurunan sebesar 0,08x menjadi sebesar 0,92x. Skor penilaian Total Assets Turnover pada tahun 2008 adalah sebesar 4.

4. Analisis Deskriptif Return on Investment

Return on Investment (ROI) merupakan rasio yang mengukur kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan. Semakin tinggi rasio ini akan semakin baik keadaan suatu perusahaan.

Gambar 4.4.

Return on Investment pada PT. Perkebunan Nusantara III Medan sepanjang tahun 2000-2008 (dalam persen)

Sumber: Laporan Keuangan PT. Perkebunan Nusantara III (Persero) Medan (2009), diolah

Return on Investment yang tertinggi pada PT. Perkebunan Nusantara III (Persero) Medan adalah sebesar 17,71% pada tahun 2007. Return on Investment yang terendah pada PT. Perkebunan Nusantara III (Persero) Medan adalah sebesar 4,67% pada tahun 2001. Skor penilaian Return on Investment pada tahun 2000 sampai dengan tahun 2008 belum mencapai standard skor yang telah ditetapkan oleh Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002 tentang penilaian tingkat kesehatan Badan Usaha Milik Negara Non Jasa Keuangan.

Return on Investment (ROI) pada tahun 2000 adalah sebesar 6,12%. Skor penilaian Return on Investment pada tahun 2000 adalah sebesar 5.

ROI pada tahun 2002 mengalami peningkatan sebesar 0,97% menjadi sebesar 5,64%. Skor penilaian Return on Investment pada tahun 2002 adalah sebesar 5.

ROI pada tahun 2003 mengalami peningkatan sebesar 2,36% menjadi sebesar 8%. Skor penilaian Return on Investment pada tahun 2003 adalah sebesar 6.

ROI pada tahun 2004 mengalami peningkatan sebesar 4,98% menjadi sebesar 12,98%. Skor penilaian Return on Investment pada tahun 2004 adalah sebesar 10,5.

ROI pada tahun 2005 mengalami penurunan sebesar 1,48% menjadi sebesar 11,50%. Skor penilaian Return on Investment pada tahun 2005 adalah sebesar 9.

ROI pada tahun 2006 mengalami penurunan sebesar 1,68% menjadi sebesar 9,82%. Skor penilaian Return on Investment pada tahun 2006 adalah sebesar 7,5.

ROI pada tahun 2007 mengalami peningkatan sebesar 7,89% menjadi sebesar 17,71%. Skor penilaian Return on Investment pada tahun 2007 adalah sebesar 13,5.

ROI pada tahun 2008 mengalami penurunan sebesar 0,98% menjadi sebesar 16,73%. Skor penilaian Return on Investment pada tahun 2008 adalah sebesar 13,5.

5. Analisis Deskriptif Current Ratio dengan Return on Investment

Return on Investment (ROI) merupakan rasio yang mengukur kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan. Semakin tinggi rasio ini akan semakin baik keadaan suatu perusahaan.

Gambar 4.5 menunjukkan kondisi Current Ratio dan Return on Investment pada PT. Perkebunan Nusantara III (Persero) Medan dari tahun 2000 sampai dengan tahun 2008.

Gambar 4.5.

Current Ratio dan Return on Investment pada PT. Perkebunan Nusantara III Medan sepanjang tahun 2000-2008 (dalam persen)

Sumber: Laporan Keuangan PT. Perkebunan Nusantara III (Persero) Medan (2009), diolah

2002 tidak menunjukkan angka yang terendah yaitu sebesar 5,64%. Return on Investment yang terendah adalah sebesar 4,67% pada tahun 2001.

Pada tahun 2001, CR dan ROI menunjukkan pergerakan yang tidak sama dimana CR mengalami peningkatan sebesar 1,76% sedangkan ROI mengalami penurunan sebesar 1,45%. Pada tahun 2002, CR dan ROI menunjukkan pergerakan yang tidak sama dimana CR mengalami penurunan sebesar 6,97% sedangkan ROI mengalami peningkatan sebesar 0,97%. Pada tahun 2003, CR dan ROI menunjukkan pergerakan yang sama dimana CR mengalami peningkatan sebesar 53,08% dan ROI mengalami peningkatan sebesar 2,36%. Pada tahun 2004, CR dan ROI menunjukkan pergerakan yang sama dimana CR mengalami peningkatan sebesar 6,17% dan ROI mengalami peningkatan sebesar 4,98%. Pada tahun 2005, CR dan ROI menunjukkan pergerakan yang sama dimana CR mengalami penurunan sebesar 36,51% dan ROI mengalami penurunan sebesar 1,48%. Pada tahun 2006, CR dan ROI menunjukkan pergerakan yang sama dimana CR mengalami penurunan sebesar 16,9% dan ROI mengalami penurunan sebesar 1,68%. Pada tahun 2007, CR dan ROI menunjukkan pergerakan yang sama dimana CR mengalami peningkatan sebesar 52,25% dan ROI mengalami peningkatan sebesar 7,89%. Pada tahun 2008, CR dan ROI menunjukkan pergerakan yang sama dimana CR mengalami penurunan sebesar 10,39% dan ROI mengalami penurunan sebesar 0,98%.

perusahaan. Perusahaan yang memiliki Debt to Total Assets Ratio yang tinggi berarti menggunakan utang yang tinggi. Penggunaan utang yang tinggi akan meningkatkan profitabilitas suatu perusahaan.

Return on Investment (ROI) merupakan rasio yang mengukur kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan. Semakin tinggi rasio ini akan semakin baik keadaan suatu perusahaan.

Gambar 4.6.

Debt to Total Assets Ratio dan Return on Investment pada PT. Perkebunan Nusantara III Medan sepanjang tahun 2000-2008 (dalam persen)

Sumber: Laporan Keuangan PT. Perkebunan Nusantara III (Persero) Medan (2009), diolah

menunjukkan angka yang terendah yaitu sebesar 5,64%. Return on Investment yang terendah adalah sebesar 4,67% pada tahun 2001.

DAR pada tahun 2000 adalah sebesar 42,70%. Pada tahun 2001, DAR dan ROI menunjukkan pergerakan yang tidak sama dimana DAR mengalami peningkatan sebesar 1,5% dan ROI mengalami penurunan sebesar 1,45%. Pada tahun 2002, DAR dan ROI menunjukkan pergerakan yang tidak sama dimana DAR mengalami penurunan sebesar 1,68% dan ROI mengalami peningkatan sebesar 0,97%. Pada tahun 2003, DAR dan ROI menunjukkan pergerakan yang sama dimana DAR mengalami peningkatan sebesar 53,08% dan ROI mengalami peningkatan sebesar 2,36%. Pada tahun 2004, DAR dan ROI menunjukkan pergerakan yang sama dimana DAR mengalami peningkatan sebesar 6,17% dan ROI mengalami peningkatan sebesar 4,98%. Pada tahun 2005, DAR dan ROI menunjukkan pergerakan yang sama dimana DAR mengalami penurunan sebesar 36,51% dan ROI mengalami penurunan sebesar 1,48%. Pada tahun 2006, DAR dan ROI menunjukkan pergerakan yang sama dimana DAR mengalami penurunan sebesar 16,9% dan ROI mengalami penurunan sebesar 1,68%. Pada tahun 2007, DAR dan ROI menunjukkan pergerakan yang sama dimana DAR mengalami peningkatan sebesar 52,25% dan ROI mengalami peningkatan sebesar 7,89%. Pada tahun 2008, DAR dan ROI menunjukkan pergerakan yang sama dimana DAR mengalami penurunan sebesar 10,39% dan ROI mengalami penurunan sebesar 0,98%.

Total Assets Turnover menunjukkan tingkat efisiensi penggunaan keseluruhan aktiva di dalam menghasilkan volume penjualan tertentu. Semakin tinggi Total Assets Turnover berarti semakin efisien penggunaan keseluruhan aktiva di dalam menghasilkan penjualan.

Return on Investment (ROI) merupakan rasio yang mengukur kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan. Semakin tinggi rasio ini akan semakin baik keadaan suatu perusahaan.

Gambar 4.7.

Total Assets Turnover dan Return on Investment pada PT. Perkebunan Nusantara III Medan sepanjang tahun 2000-2008

Sumber: Laporan Keuangan PT. Perkebunan Nusantara III (Persero) Medan (2009), diolah

2007. Total Assets Turnover yang terendah pada PT. Perkebunan Nusantara III (Persero) Medan adalah sebesar 0,72 pada tahun 2000. Namun, Return on Investment pada tahun 2000 tidak menunjukkan angka yang terendah yaitu sebesar 6,12%. Return on Investment yang terendah adalah sebesar 4,67% pada tahun 2001.

mengalami penurunan sebesar 0,08 kali dan ROI mengalami penurunan sebesar 0,98%.

B.

Analisis Korelasi PearsonAnalisis hubungan Current Ratio, Debt to Total Assets Ratio, Total Assets Turnover, dan Return on Investment pada PT. Perkebunan Nusantara III (Persero) Medan dapat dilakukan dengan menggunakan bantuan program SPSS versi 16. Dari pengolahan data yang dilakukan, diperoleh data sebagai berikut:

Correlations

CR DAR TATO ROI

CR Pearson Correlation 1 .368 .654 .748*

Sig. (2-tailed) .330 .056 .020

N 9 9 9 9

DAR Pearson Correlation .368 1 .432 .617

Sig. (2-tailed) .330 .246 .076

N 9 9 9 9

TATO Pearson Correlation .654 .432 1 .538

Sig. (2-tailed) .056 .246 .135

N 9 9 9 9

ROI Pearson Correlation .748* .617 .538 1

Sig. (2-tailed) .020 .076 .135

N 9 9 9 9

1. Analisis Current Ratio dengan Return on Investment

Pada Tabel diperoleh koefisien korelasi atau r = 0,748 (*) dengan signifikansinya sebesar 0,020 dengan taraf nyata (α) sebesar 5%. Nilai positif pada koefisien korelasi menjelaskan apabila CR naik maka ROI naik dan sebaliknya apabila CR turun maka ROI turun. Nilai koefisisen korelasi r = 0,748 menjelaskan tingkat hubungan antara CR dan ROI kuat. Tanda (*) pada r = 0,748 menjelaskan adanya hubungan yang signifikan antara CR dan ROI.

Pengujian Hipotesis:

Ho : r = 0, CR tidak mempunyai hubungan yang signifikan dengan ROI Ha : r ≠ 0, CR mempunyai hubungan yang signifikan dengan ROI.

Nilai koefisien korelasi hasil perhitungan (rh) sebesar 0,748 dan harga r tabel untuk n = 9 dengan taraf nyata 5% sebesar 0,666, ternyata rh (0,748) > r tabel (0,666) maka H0 ditolak dan Ha diterima. Artinya CR dan ROI memiliki hubungan yang signifikan.

Dari hasil output menggunakan bantuan SPSS dan pengujian hipotesis keduanya memberikan hasil bahwa CR dan ROI pada PT. Perkebunan Nusantara III (Persero) memiliki hubungan positif kuat dan signifikan terhadap ROI. Artinya, apabila CR mengalami kenaikan atau penurunan biasanya ROI juga mengalami kenaikan atau penurunan dan sebaliknya apabila CR mengalami penurunan biasanya ROI juga mengalami penurunan.

2. Analisis Debt to Total Assets Ratio dengan Return on Investment

pada koefisien korelasi menjelaskan apabila DAR naik maka ROI naik dan sebaliknya apabila DAR turun maka ROI turun. Nilai koefisisen korelasi r = 0,617 menjelaskan tingkat hubungan antara DAR dan ROI kuat. Tidak terdapat tanda (*) pada r = 0,617 menjelaskan tidak adanya hubungan yang signifikan antara DAR dan ROI.

Pengujian Hipotesis:

Ho : r = 0, DAR tidak mempunyai hubungan yang signifikan dengan ROI Ha : r ≠ 0, DAR mempunyai hubungan yang signifikan dengan ROI.

Nilai koefisien korelasi hasil perhitungan (rh) sebesar 0,617 dan harga r tabel untuk n = 9 dengan taraf nyata 5% sebesar 0,666, ternyata rh (0,617) < r tabel (0,666) maka H0 diterima dan Ha ditolak. Artinya DAR dan ROI memiliki hubungan yang tidak signifikan.

Dari hasil output menggunakan bantuan SPSS dan pengujian hipotesis keduanya memberikan hasil bahwa DAR dan ROI pada PT. Perkebunan Nusantara III (Persero) memiliki hubungan positif kuat dan tidak signifikan terhadap ROI. Artinya, apabila DAR mengalami kenaikan atau penurunan biasanya ROI juga mengalami kenaikan atau penurunan dan sebaliknya apabila DAR mengalami penurunan biasanya ROI juga mengalami penurunan.

3. Analisis Total Assets Turnover dengan Return on Investment

Nilai koefisisen korelasi r = 0,538 menjelaskan tingkat hubungan antara TATO dan ROI kuat. Tidak terdapat tanda (*) pada r = 0,538 menjelaskan tidak adanya hubungan yang signifikan antara TATO dan ROI.

Pengujian Hipotesis:

Ho : r = 0, TATO tidak mempunyai hubungan yang signifikan dengan ROI Ha : r ≠ 0, TATO mempunyai hubungan yang signifikan dengan ROI.

Nilai koefisien korelasi hasil perhitungan (rh) sebesar 0,538 dan harga r tabel untuk n = 9 dengan taraf nyata 5% sebesar 0,666, ternyata rh (0,538) < r tabel (0,666) maka H0 diterima dan Ha ditolak. Artinya TATO dan ROI memiliki hubungan yang tidak signifikan.

BAB V

KESIMPULAN DAN SARAN

A.Kesimpulan

Kesimpulan dari hasil analisis hubungan Current Ratio, Debt to Total Assets Ratio dan Total Assets Turnover dengan Return on Investment pada PT. Perkebunan Nusantara III Medan adalah sebagai berikut:

1. Current Ratio pada PT. Perkebunan Nusantara III (Persero) memiliki hubungan positif dan signifikan terhadap Return on Investment. Artinya, apabila Current Ratio mengalami kenaikan atau penurunan biasanya Return on Investment juga mengalami kenaikan atau penurunan dan sebaliknya apabila Current Ratio mengalami penurunan biasanya Return on Investment juga mengalami penurunan.

2. Debt to Total Assets Ratio pada PT. Perkebunan Nusantara III (Persero) memiliki hubungan positif dan tidak signifikan terhadap Return on Investment. Artinya, apabila Debt to Total Assets Ratio mengalami kenaikan atau penurunan biasanya Return on Investment juga mengalami kenaikan atau penurunan dan sebaliknya apabila Debt to Total Assets Ratio mengalami penurunan biasanya Return on Investment juga mengalami penurunan.

terhadap Return on Investment. Artinya, apabila Total Assets Turnover mengalami kenaikan atau penurunan biasanya Return on Investment juga mengalami kenaikan atau penurunan dan sebaliknya apabila Total Assets Turnover mengalami penurunan biasanya Return on Investment juga mengalami penurunan.

B. Saran

Saran dari hasil analisis hubungan Current Ratio, Debt to Total Assets Ratio dan Total Assets Turnover dengan Return on Investment pada PT. Perkebunan Nusantara III Medan adalah sebagai berikut:

1. Current Ratio mengalami keadaan yang berfluktuasi dan memiliki hubungan positif dan signifikan terhadap Return on Investment. Oleh karena itu, disarankan kepada pihak perusahaan untuk selalu memfokuskan dan mengefektifkan pengelolaan aktiva lancar dan hutang lancar yang bertujuan untuk meningkatkan Return on Investment pada PT. Perkebunan Nusantara III (Persero) Medan.

DAFTAR PUSTAKA

Hanafi, Mamduh M. 2004, Manajemen Keuangan. Yogyakarta: BPFE

Harahap, Sofyan Syafri. 2008. Analisis Kritis atas Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada

Houston & Brigham. 2006. Dasar – Dasar Manajemen Keuangan. Jakarta: Salemba Empat

D Mason, Robert dan Douglas A. Lind. 1999. Teknik Statistika untuk Bisnis dan Ekonomi. Jakarta: Erlangga

Munawir, S. 2004. Analisa Laporan Keuangan. Yogyakarta: Liberty

Riyanto, Bambang. 1997. Dasar – Dasar Pembelanjaan Perusahaan. Yogyakarta: BPFE

Sartono, R. Agus. 2001. Manajemen Keuangan (Teori dan Aplikasi). Yogyakarta: BPFE

Sekaran, Uma. 2006. Metodologi Penelitian Untuk Bisnis. Jakarta: Salemba Empat Syamsuddin, Lukman. 2007. Manajemen Keuangan Perusahaan: Konsep Aplikasi

dalam Perencanaan, Pengawasan, dan Pengambilan Keputusan. Jakarta: PT Raja Grafindo Persada

Tanjung, H.Bahdin Nur Tanjung & H. Ardial. 2009. Pedoman Penulisan Karya Ilmiah (Proposal, Skripsi, dan Tesis). Jakarta : Kencana

Warsono. 2003. Manajemen Keuangan Perusahaan. 2003. Malang: Bayumedia Publishing

Van Horne, James C & John M. Wachowicz, JR. 2005. Prinsip – Prinsip Manajemen Keuangan. Jakarta: Salemba Empat

Anggarini, Hilda, 2009, “Analisis Hubungan Likuiditas dan Leverage Terhadap Profitabilitas Pada PT. Perkebunan Nusantara II (Persero) Tanjung Morawa”,

Skripsi, Fakultas Ekonomi, Universitas Sumatera Utara (tidak dipublikasikan) Nainggolan, Hiras. M., 2007, “Pengaruh Rasio Aktivitas terhadap Return on

Investment (ROI) pada PT. Hutan Barumun Perkasa Medan”, Skripsi, Fakultas Ekonomi, Universitas Sumatera Utara (tidak dipublikasikan)

LAMPIRAN

Daftar Indikator dan Bobot Aspek Keuangan

No Indikator Bobot

1 Imbalan kepada pemegang saham (ROE) 20

2 Imbalan investasi (ROI) 15

3 Rasio kas 5

4 Rasio lancar 5

5 Collection periods 5

6 Perputaran persediaan 5

7 Perputaran total asset 5

8 Rasio modal sendiri terhadap total aktiva 10

Total bobot 70

Daftar Skor Penilaian Return on Investment (ROI)

ROI (%) Skor