FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

SKRIPSI

ANALISIS KEBANGKRUTAN PERUSAHAAN DENGAN MENGGUNAKAN METODE ALTMAN Z SCORE PADA

PERUSAHAAN OTOMOTIF YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

NAMA : JOSEP HASIHOLAN SIANTURI

NIM : 060503101

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar SarjanaEkonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul: “Analisis

Kebangkrutan Perusahaan dengan Menggunakan Metode Altman Z Score pada

Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia”, adalah benar hasil

karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan,

atau diteliti oleh mahasiswa lain dalam konteks skripsi Program Reguler S1

Departemen Akuntansi Fakultas Ekonomi Sumatera Utara. Semua sumber data

dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya.

Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima

sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 4 Juni 2010

Yang Membuat Pernyataan,

Josep Hasiholan Sianturi

KATA PENGANTAR

Puji dan syukur Penulis panjatkan kepada Allah Bapa yang Maha Baik atas

segala berkat dan anugerah-Nya, sehingga Penulis mampu menyelesaikan skripsi

ini dengan judul “Analisis Kebangkrutan Perusahaan dengan Menggunakan

Metode Altman Z Score pada Perusahaan Otomotif yang Terdaftar di Bursa Efek

Indonesia”.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan

Penulis khususnya mengenai masalah yang diangkat dalam penelitian ini. Selama

penyusunan skripsi ini, Penulis telah banyak mendapat bimbingan, pengarahan,

bantuan, dan doa dari berbagai pihak. Untuk itu, dengan hati yang tulus Penulis

mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak. selaku Ketua Departemen

Akuntansi S1 Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra.

Mutia Ismail, MM, Ak selaku sekretaris Departemen Departemen Akuntansi

S1 Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Iskandar Muda, SE, M.Si,Ak selaku dosen pembimbing yang telah

banyak meluangkan waktu dalam memberikan petunjuk, pengarahan,

4. Bapak Drs. Firman Syarif, MSi, Ak selaku Dosen Pembanding/ Penguji I dan

Bapak Drs. Syahelmi, MSi, Ak selaku dosen Pembanding/ Penguji II yang

telah banyak memberikan masukan dan arahan dalam penulisan skripsi ini.

5. Secara khusus Penulis persembahkan kepada kedua orangtua Penulis yang

sangat Penulis sayangi, Almarhum Ayahanda J.U Sianturi dan Ibunda K. Br

Limbong, terima kasih atas kasih sayang, didikan, dukungan, dan doa kalian.

6. Teman-teman di Fakultas Ekonomi angkatan 2006 serta semua pihak-pihak

yang tidak dapat disebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karena

keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu

Penulis mengharapkan kritik dan saran yang membangun sehingga dapat

dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata,

Penulis berharap semoga skripsi ini menjadi bahan bacaan yang bermanfaat bagi

pembaca.

Medan, 4 Juni 2010

Penulis

Josep Hasiholan Sianturi

NIM: 060503101

ABSTRAK

Penelitian ini adalah bertujuan untuk mengetahui tingkat kebangkrutan perusahaan dengan menggunakan model Altman Z-Score pada perusahaan otomotifyang terdaftar di Bursa Efek Indonesia.

Metode pengambilan sampel yang digunakan adalah metode purposive

sampling dan diperoleh sampel sebanyak 18 perusahaan yang akan menjadi objek penelitian. Penelitian ini dilakukan untuk periode 2006 sampai dengan 2008. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel yang dipublikasikan melalui situs terikat adalah rasio-rasio keuangan yang terdapat pada model Z-Score.

Hasil penelitian ini menunjukkan bahwa model Z-Score Altman tersebut dapat diimplementasikan dalam mendeteksi kemungkinan terjadinya kebangkrutan pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia. Model Z-Score

Altman tersebut mampu mengelompokkan perusahaan otomotif pada tiga

kategori, yaitu tidak bangkrut, rawan bangkrut, dan bangkrut.

ABSTRACT

The purpose of this research is to know the Altman Z-Score analysis to predicting the loss rate at automotif company written at Indonesia Stock Exchange.

Sampling method that used is purposive sampling and the result are 18 firms as sample in this research. This research is done for 2006-2008 period. Data that used in this research is financial statements from each company, publized through websit that is in Altman’s Z-Score model.

The result of this research shows that Altman’ Z-Score model can be implementation to predicting the loss rate at automotif company written at Indonesia Stock Exchange. Altman’s Z-Score can to classificate the textile and garment company to three category, are not bankrupt, at grey area, and bankcrupt.

DAFTAR ISI SKRIPSI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PENELITIAN A. Tinjauan Teoritis 1. Laporan Keuangan ... 6

3. Jenis-jenis Lapran Keuangan ... 8

4. Analisis Laporan Keuangan ... 10

5. Analisis Rasio Keuangan ... 12

a. Rasio Likuiditas ... 13

b. Rasio Aktivitas ... 13

c. Rasio Laverage atau Solvabilitas ... 14

d. Rasio Rentabilitas atau Profitabilitas ... 14

e. Rasio Pasar ... 15

6. Analisis Potensi Bangkrut ... 16

7. Prediksi Kebangkrutan ... 18

B. Penelitian Terdahulu ... 20

C. Kerangka Konseptual dan Hipotesis ... 21

1. Kerangka Konseptual... 21

2. Hipotesis Penelitian ... 23

BAB III METODE PENELITIAN A. Desain Pelitian ... 25

B. Populasi dan Sampel Penelitian ... 25

C. Jenis dan Sumber Data ... 28

D. Teknik Pengumpulan Data ... 28

1. Metode Dokumentasi ... 29

2. Metode Studi Pustaka ... 29

F. Metode Analisa Data ... 32

G. Jadwal Penelitian... 35

BAB IV HASIL PENELITIAN A. Data Penelitian ... 36

B. Anlisis dan Hasil Penelitian ... 41

1. Statistik Deskriptif ... 41

2. Uji Asumsi Klasik ... 43

3. Pengujian Hipotesis ... 46

C. Pembahasan Hasil Penelitian ... 56

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 61

B. Keterbatasan ... 62

C. Saran ... 62

DAFTAR PUSTAKA ... 64

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Hasil Penelitian Terdahulu ... 20

Tabel 3.1 Sampel Perusahaan Otomotif ... 27

Tabel 3.2 Jadwal Penelitian ... 35

Tabel 4.1 Nilai Z Score Altman ... 37

Tabel 4.2 Descriptive Statistic ... 41

Tabel 4.3 Hasil Uji Normalitas ... 43

Tabel 4.4 Hasil Uji Multikolinieritas (I)... 45

Tabel 4.5 Hasil Uji Multikolinieritas (II) ... 46

Tabel 4.6 Nilai -2 Log Likelihood (-2LL Awal) ... 47

Tabel 4.7 Nilai -2 Log Likelihood (-2 LL Akhir) ... 48

Tabel 4.8 Omnibus Test Of Model Coefisien ... 49

Tabel 4.9 Hosmer and Lemeshow Test ... 50

Tabel 4.10 Contingency Table for Hosmer and Lemeshow Test ... 51

Tabel 4.11 Case Processing Summary ... 52

Tabel 4.12 Model Summary ... 53

Tabel 4.13 Clasification Table... 54

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Daftar Populasi dan Sampel ... 66

Lampiran ii Perhitungan Working Capital to Total Assets Ratio (X1) ... 67

Lampiran iii Perhitungan Retained Earnings to Total Assets Ratio (X2) ... 68

Lampiran iv Perhitungan Earnings Before Interest and Taxes to Total Assets (X3) ... 69

Lampiran v Perhitungan Market Value Equity to Book Value of Total Debt Ratio(X4) ... 70

Lampiran vi Perhitungan Sales to Total Assets Ratio (X5) ... 71

Lampiran vii Rata-rata Rasio Keuangan Altman ... 72

Lampiran viii Perhitungan Z-Score Altman... 73

Lampiran ix Tingkat Kebangkrutan Model Altman ... 74

Lampiran x Nilai Cut-Off Z-Score Tahun 2006 ... 75

Lampiran xi Nilai Cut-Off Z-Score Tahun 2007 ... 76

ABSTRAK

Penelitian ini adalah bertujuan untuk mengetahui tingkat kebangkrutan perusahaan dengan menggunakan model Altman Z-Score pada perusahaan otomotifyang terdaftar di Bursa Efek Indonesia.

Metode pengambilan sampel yang digunakan adalah metode purposive

sampling dan diperoleh sampel sebanyak 18 perusahaan yang akan menjadi objek penelitian. Penelitian ini dilakukan untuk periode 2006 sampai dengan 2008. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel yang dipublikasikan melalui situs terikat adalah rasio-rasio keuangan yang terdapat pada model Z-Score.

Hasil penelitian ini menunjukkan bahwa model Z-Score Altman tersebut dapat diimplementasikan dalam mendeteksi kemungkinan terjadinya kebangkrutan pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia. Model Z-Score

Altman tersebut mampu mengelompokkan perusahaan otomotif pada tiga

kategori, yaitu tidak bangkrut, rawan bangkrut, dan bangkrut.

ABSTRACT

The purpose of this research is to know the Altman Z-Score analysis to predicting the loss rate at automotif company written at Indonesia Stock Exchange.

Sampling method that used is purposive sampling and the result are 18 firms as sample in this research. This research is done for 2006-2008 period. Data that used in this research is financial statements from each company, publized through websit that is in Altman’s Z-Score model.

The result of this research shows that Altman’ Z-Score model can be implementation to predicting the loss rate at automotif company written at Indonesia Stock Exchange. Altman’s Z-Score can to classificate the textile and garment company to three category, are not bankrupt, at grey area, and bankcrupt.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Dunia bisnis selalu mengalami perkembangan setiap tahun, dengan

keadaan yang selalu berkembang perusahaan harus mempersiapkan perusahaan

yang kuat dan tangguh. Seiring perkembangan zaman, permasalahan selalu datang

dan resiko selalu ada di setiap keputusan yang diambil untuk memajukan

perusahaan. Perusahaan menentukan strategi untuk menghadapi tantangan dan

persaingan yang cukup ketat.

Perusahaan harus mampu menciptakan produk yang mampu menguasai

pasar dan mampu bersaing dengan produk kompetitor agar perusahaan mampu

mempertahankan kelangsungan hidup (going concern). Startegi perusahaan ini

didukung oleh keadaan krisis yang menuntut perusahaan agar dapat bertahan

dalam persaingan. Hasil dari persaingan yang dilakukan perusahaan untuk

meningkatkan penjualan di laporkan dalam laporan keuangan.

Laporan keuangan yang diterbitkan oleh perusahaan merupakan salah

satu sumber informasi mengenai posisi keuangan perusahaan, kinerja serta

perubahan posisi keuangan perusahaan, yang sangat berguna untuk mendukung

pengambilan keputusan yang tepat. Agar informasi yang tersaji menjadi lebih

bermanfaat dalam pengambilan keputusan, data keuangan harus dikonversi

digunakan dalam melakukan analisis tersebut adalah dalam bentuk rasio-rasio

keuangan.

Perusahaan sering mengalami kegagalan dalam persaingan pasar yang

mengakibatkan perusahaan tidak mencapai target penjualan yang telah ditetapkan.

Kekalahan perusahaan dalam persaingan usaha disebabkan oleh krisis ekonomi

yang terjadi seperti saat ini. Krisis ekonomi menyebabkan konsumen

meminimalisasi pengeluaran karena semakin rendahnya daya beli, yang berakibat

menurunnya penjualan yang dicapai oleh perusahaan otomotif. Pasar Indonesia

juga sudah dimasuki produk otomotif dari luar Indonesia khususnya dari Cina.

Cina sudah memproduksi kendaraan bermotor secara massal yang siap bersaing

dalam pasar otomotif Indonesia. Pada masa resesi ekonomi perusahaan otomotif

mengalami guncangan dan tantangan yang memberikan akibat yang fatal, sebagai

contoh pada perusahaan General Motor. Perusahaan General Motor harus

menutup perusahaan yang berada di Amerika Serikat karena ketidakmampuan

perusahaan untuk going concern selama resesi ekonomi yang terjadi saat ini.

Keadaan yang terjadi di perusahaan General Motor maka perlu dianalisis

apakah perusahaan otomotif yang bersaing di pasar otomotif Indonesia mampu

untuk bersaing dan melanjutkan kelangsungan hidup perusahaan. Karena apabila

tidak mampu bersaing dalam ketatnya persaingan maka dapat menyebabkan

financial distress. Financial distress yang ditandai dengan rendahnya penjualan

maka pendapatan perusahaan pun semakin rendah. Rendahnya pendapatan

kepada pihak lain. Sehingga financial distress menjadi awal yang menyebabkan

perusahaan mengalami kebangkrutan.

Penelitian dapat menggunakan rasio-rasio keuangan yaitu

penelitian-penelitian yang berkaitan dengan manfaat laporan keuangan untuk tujuan

memprediksikan kinerja perusahaan seperti kebangkrutan dan financial distress.

Financial distress merupakan kondisi keuangan yang terjadi sebelum

kebangkrutan ataupun likuidasi. Menurut Atmini (2005), financial distress adalah

konsep luas yang terdiri dari beberapa situasi di mana suatu perusahaan

menghadapi masalah kesulitan keuangan. Istilah umum untuk menggambarkan

situasi tersebut adalah kebangkrutan, kegagalan, ketidakmampuan melunasi

hutang dan default. Ketidakmampuan melunasi hutang menunjukkan kinerja

negatif dan menunjukkan adanya masalah likuiditas. Default berarti suatu

perusahaan melanggar perjanjian dengan kreditur dan dapat menyebabkan

tindakan hukum. Adapun dampak dari financial distress itu sendiri antara lain

yaitu : resiko yang terkandung dalam biaya dari financial distress berdampak

negatif bagi perusahan sebagai pengganti kerugian pajak seiring dengan kenaikan

hutang perusahaan, hubungan terhadap konsumen, pemasok, karyawan dan

kreditor menjadi rusak karena mereka ragu akan eksistensi perusahaan,

manajemen akan lebih fokus pada aliran kas jangka pendek dibandingkan

kesehatan perusahaan jangka panjang, biaya tidak langsung yang terkandung pada

financial distress akan lebih signifikan dibandingkan biaya langsung yang nyata

seperti pembayaran untuk pengacara, dan program untuk pemulihan kembali.

sensivitas pendapatan perusahaan terhadap aktivitas ekonomi secara keseluruhan,

proporsi biaya tetap terhadap biaya variabel nya, likuiditas dan kondisi pasar dari

asset perusahaan, kemampuan kas terhadap bisnis perusahaan. Dengan

diadakannya penelitian tentang financial distress dapat digunakan sebagai sarana

untuk mengidentifikasikan bahkan memperbaiki kondisi sebelum sampai pada

kondisi krisis atau kebangkrutan. Rasio keuangan yang digunakan adalah rasio

keuangan yang berasal dari informasi di dalam Neraca dan Laporan Laba Rugi,

lebih ditekankan pada rasio yang mencerminkan kinerja asset dan ekuitas

perusahaan dalam mencapai laba dan proporsi hutang terhadap aktiva. Penelitian

ini berusaha untuk menguji variabel rasio keuangan untuk mengukur tingkat

kebangkrutan perusahaan dengan menggunakan metode Z Score Altman.

Berdasarkan gambaran dan urian diatas maka penulis tertarik untuk meneliti

kebangkrutan perusahaan dengan menggunakan metode altman z score dalam

sebuah skripsi dengan judul “ Analisis Kebangkrutan Perusahaan dengan

Menggunakan Metode Altman Z Score pada Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan uraian mengenai latar belakang penelitian yang telah

dikemukakan di atas, maka penulis mencoba untuk merumuskan masalah dalam

bentuk pertanyaan sebagai berikut: “ Apakah metode Altman Z Score dapat

memprediksi kebangkrutan pada perusahaan otomotif yang terdaftar di Bursa Efek

1.3 Tujuan Penelitian

Adapun tujuan dari penulisan penelitian ini adalah untuk mengetahui

metode Altman Z Score dapat memprediksi kebangkrutan pada perusahaan

otomotif yang terdaftar di Bursa Efek Indoesia.

1.4 Manfaat Penelitian

1. Bagi penulis, untuk memperluas wawasan penulis di dalam bidang akuntansi

mengenai metode Altman Z Score, kebangkrutan perusahaan, dan prediksi

metode Altman Z Score terhadap kebangkrutan perusahaan.

2. Bagi perusahaan, untuk memberikan informasi atas penelitian yang dilakukan

penulis agar dapat dijadikan pertimbangan untuk kemajuan perusahaan.

3. Bagi peneliti selanjutnya, penelitian ini menjadi bahan referensi dan dapat

digunakan sebagai dasar untuk melakukan penelitian yang berkaitan dengan

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Laporan Keuangan

Laporan keuangan merupakan ringkasan dari transaksi-transaksi

keuangan yang terjadi selama tahun buku bersangkutan menggambarkan

kemajuan perusahaan dan disusun secara periodik. Laporan keuangan dalam suatu

perusahaan mempunyai arti yang sangat penting terutama bagi pihak-pihak yang

mempunyai kepentingan terhadap perusahaan. Laporan keuangan dibuat oleh

manajemen sebagai bentuk pertanggungjawaban manajemen kepada pemilik

perusahaan. Menurut Munawir (2003:2), laporan keuangan adalah hasil dari

proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara

data keuangan atau aktivitas suatu perusahaan dengan pihak–pihak yang

berkepentingan dengan dana atau aktivitas perusahaan tersebut.

Pihak-pihak yang membutuhkan laporan keuangan keuangan antara lain :

pemilik perusahaan, kreditor, investor, manajer atau pemimpin perusahaan,

karyawan perusahaan dan pemerintah. Pemilik perusahaan sangat berkepentingan

terhadap laporan keuangan perusahaannya untuk menilai keberhasilan manajemen

dalam menjalankan perusahaan. Hal ini dapat dilihat melalui laba yang dihasilkan

perusahaan. Dengan kata lain, laporan keuangan diperlukan untuk menilai

hasilhasil yang telah dicapai perusahaan serta memperkirakan hasil-hasil yang

keuntungan yang akan diperoleh. Kreditor menggunakan laporan keuangan untuk

mengambil keputusan dalam hal pemberian kredit suatu perusahaan. Disamping

itu kreditor bisa mengukur apakah perusahaan dapat mengembalikan pokok

pinjaman kredit dan bunganya. Manajer atau pimpinan perusahaan menggunakan

laporan keuangan untuk menyusun rencan dan strategi perusahaan, memperbaiki

operasional perusahaan dan menentukan kebijaksanaan perusahaan. Investor

berkepentingan dengan laporan keuangan untuk mengetahui apakah modal yang

telah diinvestasikan memberikan prospek keuntungan di masa yang akan datang.

Pemerintah melihat laporan keuangan untuk menentukan jumlah pajak yang akan

dibebankan ke perusahaan dan digunakan sebagai dasar perencanaan pemerintah

dalam hal ini adalah Biro Pusat Statistik, Dinas Perindustrian dan Perdagangan

dan Tenaga Kerja.

Kemampuan perusahaan dapat dilihat dari laporan keuangan dalam

menyelesaikan kewajiban jangka pendek, struktur permodalan, distribusi aktiva,

efektifitas penggunaan aktiva dan hasil atau pendapatan yang telah dicapai serta

nilai buku tiap lembar saham suatu perusahaan. Karyawan perusahaan

berkepentingan dengan laporan keuangan antara lain untuk kepentingan

kompensasi. Laporan keuangan digunakan untuk melihat kemampuan perusahaan

dalam memberikan kompensasi yang lebih baik, misal dengan memberikan

tunjangan hari tua, Jamsostek (Jaminan Sosial Tenaga Kerja) agar karyawan dapat

bekerja dengan optimal sehingga kegiatan operasional perusahaan dapat berjalan

2. Tujuan Laporan Keuangan

Tujuan laporan keuangan adalah menyediakan informasi kepada semua

pihak yang berkepentingan dan sebagai alat pertanggungjawaban manajemen

kepada pihak yang menanamkan dananya di perusahaan. Tujuan laporan

keuangan yang tertuang di dalam PSAK No.1 adalah

Untuk memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggung jawaban (stewardship) manajemen atas sumber daya yang dipercayakan kepada mereka.

3. Jenis-jenis Laporan Keuangan

Laporan keuangan perusahaan merupakan salah satu sumber informasi

yang penting di samping informasi lain. Ada tiga macam laporan keuangan pokok

yang dihasilkan oleh suatu perusahaan yaitu:

1. Neraca

Neraca adalah laporan keuangan yang disusun secara sistematis

untuk menyajikan posisi keuangan perusahaan pada suatu saat atau tanggal

tertentu. Neraca disebut juga laporan posisi keuangan. Ada tiga elemen

pokok dalam neraca yaitu aktiva yang menggambarkan keputusan

penggunaan dana atau keputusan investasi di masa lalu, sedang hutang dan

modal (pasiva) menunjukkan asal sumber dana untuk kepentingan

pendanaan di masa lalu tersebut. Pos-pos pada neraca disusun mulai dari

yang paling likuid, mudah dicairkan menjadi uang tunai sampai yang

2. Laporan Laba Rugi

Laporan laba rugi merupakan ikhtisar yang disusun secara

sistematis tentang penghasilan, biaya, rugi laba yang diperoleh oleh suatu

perusahaan selama periode tertentu. Prinsip-prinsip yang umum diterapkan

dalam laporan laba rugi menurut Munawir (2000: 26) adalah:

• Bagian pertama menunjukkan penghasilan yang diperoleh dari usaha

pokok perusahaan (penjualan barang dagangan atau pemberian jasa) diikuti harga pokok dari barang atau jasa yang dijual sehingga diperoleh laba kotor.

• Bagian kedua menunjukkan biaya-biaya operasional yang terdiri dari biaya penjualan dan biaya umum atau administrasi (operating expenses).

• Bagian ketiga menunjukkan hasil-hasil yang diperoleh dari luar

organisasi pokok perusahaan diikuti dengan biaya-biaya yang terjadi di luar usaha pokok perusahaan (non operating atau financial income dan expenses).

• Bagian keempat menunjukkan laba atau rugi yang insidentil (extra

ordinary), diperoleh laba bersih sebelum pajak pandapatan.

Laporan ini memperlihatkan laporan hasil kegiatan atau

operasional perusahaan selama satu periode tertentu. Ikhtisar perubahan

posisi keuangan memperlihatkan keefektifan manajemen dalam menyerap

dana dan menyalurkannya. Jenis dana yang diserap dan jenis penyaluran

mencerminkan profesionalisme dari manajemen yang ada.

3. Laporan Aliran Kas

Laporan aliran kas berguna untuk meringkas kegiatan yang

dilakukan oleh perusahaan, termasuk jumlah dana yang dihasilkan dari

kegiatan usaha perusahaan yang dilakukan dalam tahun buku yang

posisi keuangan selama tahun buku yang bersangkutan. Laporan aliran kas

menggambarkan aliran kas yang masuk dan yang keluar pada suatu

periode tertentu yang merupakan hasil atau efek dari kegiatan perusahaan

yaitu operasi, investasi, dan pendanaan.

Laporan aliran kas mempunyai peranan penting dalam memberikan

informasi mengenai berapa besar dan kemana saja dana digunakan serta

dari mana sumber dana itu diambil. Informasi yang diperoleh dari laporan

ini dapat menunjukkan apakah perusahaan sedang maju atau akan

mengalani kesulitan keuangan.

Catatan atas laporan keuangan mengungkapkan (IAI,2004):

a) Informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi yang penting,

b) Informasi yang diwajibkan dalam Pernyataan Standar Akuntansi Keuangan tetapi tidak disajikan di neraca, laporan laba rugi, laporan arus

kas, dan laporan perubahan ekuitas,

c) Informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi diperlukan alam rangka penyajian secara wajar.

4. Analisis Laporan Keuangan

Analisis laporan keuangan adalah suatu proses penguraian pos-pos

laporan keuangan menjadi unit informasi yang lebih kecil sehingga dapat

dipahami dengan tujuan mengetahui kondisi keuangan dalam proses pengambilan

keputusan. Analisis laporan keuangan, perlu memperhatikan hal-hal sebagai

1. Dalam analisis, analis juga harus mengidentifikasi adanya trend-trend tertentu

dalam laporan keuangan.

2. Angka-angka yang berdiri sendiri sulit dikatakan baik tidaknya. Untuk itu

diperlukan pembanding yang bisa dipakai untuk melihat baik tidaknya angka

yang dicapai oleh perusahaan.

3. Informasi tambahan di luar laporan keuangan diperlukan untuk memberikan

analisis yang lebih tajam lagi.

Tujuan analisis laporan keuangan antara lain :

1. sebagai alat screening awal dalam memilih alternatif investasi atau merger

2. sebagai alat forecasting menenai kondisi dan kinerja keuangan dimasa datang

3. sebagai proses diagnosis terhadap masalah-masalah manajemen, operasi atau

masalah lainnya

Beberapa jenis analisa laporan keuangan yaitu:

1. Analisa Internal

Analisa internal merupakan analisa yang dilakukan oleh pihak

manajemen dalam rangka mengukur efisiensi usaha dan menjelaskan

2. Analisa Eksternal

Analisa eksternal merupakan analisa yang dilakukan oleh pihak-pihak di

luar manajemen perusahaan dan menilai kinerja perusahaan yang

bersangkutan, sebelum pihak eksternal melakukan kerjasama finansial

dengan perusahaan tersebut.

3. Analisa Horizontal (Analisa Dinamis)

Analisa horizontal merupakan analisa perkembangan data keuangan dan

data operasi perusahaan dari tahun ke tahun unuk melihat perkembangan

maupun penurunan operasional perusahaan.

4. Analisa Vertikal (Analisa Statis)

Analisa vertikal merupakan analisa laporan keuangan yang terbatas pada

satu periode akuntansi saja, sehingga hanya membandingkan antara pos

yang satu dengan pos yang lainnya dalam laporan keuangan tersebut

untuk mengetahui keadaan keuangan atau hasil usaha pada periode itu

saja.

5. Analisis Rasio Keuangan

Analisis keuangan memiliki ukuran dalam analisis yaitu “rasio”.

Pengertian rasio itu sebenarnya hanyalah alat yang dinyatakan dalam

“arithmatical terms” yang dapat digunakan untuk menjelaskan hubungan antara

Menurut Riyanto (2001;329), analisa rasio keuangan dapat dilakukan

dengan dua macam cara pembandingan yaitu:

1. Membandingkan rasio sekarang (present ratio) dengan rasio-rasio dari waktu-waktu yang lalu (ratio historis) atau dengan rasio-rasio yang diperkirakan untuk waktu-waktu yang akan datang dari perusahaan yang sama.

2. Membandingkan rasio-rasio dari suatu perusahaan (rasio perusahaan/ company ratio) dengan rasio-rasio semacam dari perusahaan lain yang sejenis atau industri (rasio industri/ rasio rata-rata/ rasio standard) untuk waktu yang sama.

Pada dasarnya jumlah angka rasio banyak sekali karena rasio dapat

dibuat menurut kebutuhan penganalisa. Menurut Riyanto (2001:331)

penggolongan rasio keuangan adalah sebagai berikut:

a. Rasio Likuiditas

Rasio likuiditas digunakan untuk mengukur kemampuan

perusahaan untuk memenuhi kewajiban keuangan jangka pendek yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih. Yang termasuk dalam rasio likuiditas yaitu:

1. Rasio lancar (current ratio) digunakan untuk mengukur kemampuan perusahaan dalam memenuhi hutang jangka pendeknya dengan menggunakan aktiva lancar( kewajiban Lancar).

2. Rasio cepat (qiuck ratio) digunakan untuk mengukur kemampuan perusahaan dalam memenuhi hutang jangka pendeknya dengan menggunakan aktiva lancarnya yang likuid, yaitu aktiva lancar diluar persediaan.

3. Rasio modal kerja terhadap total aktiva (working capital to total assets ratio) menunjukkan potensi cadangan kas yang ada akibat selisih yang terjadi antara aktiva lancar dengan hutang lancar (kewajiban lancar).

b. Rasio Aktivitas

Rasio aktivitas digunakan untuk mengukur seberapa efektif

lain sejauh mana efektifitas penggunaan asset dengan melihat tingkat aktivitas asset. Yang termasuk dalam rasio aktivitas diantaranya:

1. Rasio periode pengumpulan piutang digunakan untuk mengetahui berapa lama waktu yang diperlukan untuk mengubah piutang menjadi uang tunai.

2. Rasio tingkat perputaran piutang digunakan untuk mengukur berapa kali tingkat perputaran piutang dalam satu tahunnya.

3. Rasio tingkat perputaran persediaan menunjukkan tingkat efektifitas manajemen persediaan, yaitu menunjukkan lamanya dana tertanam dalam persediaan.

4. Rasio tingkat perputaran aktiva tetap menunjukkan sejauh mana efektifitas perusahaan menggunakan aktiva tetapnya. Semakin tinggi rasio berarti semakin efektif penggunaan aktiva tetapnya.

c. Rasio Laverage atau Solvabilitas

Rasio laverage atau solvabilitas digunakan untuk mengukur

kemampuan perusahaan dalam memenuhi kawajiban-kewajiban jangka panjangnya. Yang termasuk dalam rasio laverage atau solvabilitas diantaranya:

1. Rasio Hutang (debt ratio) mengukur sejauhmana kemampuan

perusahaan memenuhi kewajiban jangka panjangnya.

2. Rasio kewajiban terhadap modal (debt to equity ratio) menunjukkan kemampuan perusahaan untuk memenuhi semua total kewajibannya dengan menggunakan modal sendiri.

3. Time interest earned ratio mengukur kemampuan perusahaan membayar bunga hutang dengan laba sebelum bunga dan pajak atau dengan kata lain seberapa besar laba sebelum bunga dan pajak yang tersedia untuk menutup beban bunga.

4. Rasio kewajiban lancar terhadap total aktiva mengukur berapa besar total aktiva perusahaan yang dibiayai dengan kewajiban lancar.

5. Rasio kewajiban tidak lancar terhadap total aktiva mengukur berapa besar total aktiva perusahaan yang dibiayai dengan kewajiban bukan lancar.

d. Rasio Rentabilitas atau Profitabilitas

Rasio rentabilitas atau profitabilitas menunjukkan kemampuan

perusahaan untuk menghasilkan laba selama periode tertentu. Yang termasuk dalam rasio rentabilitas atau profitabilitas diantaranya:

meminimalisasi harga pokok penjualan dalam hubungannya dengan penjualan yang dilakukan perusahaan.

2. Marjin laba usaha mencerminkan kemampuan manajemen untuk menghasilkan laba setelah beban operasi atau usaha dan harga pokok penjualan dalam hubungannya dengan penjualan yang dilakukan. 3. Marjin laba bersih mencerminkan kemampuan manajemen untuk

menghasilkan laba setelah harga pokok penjualan, beban operasi atau usaha, beban lain-lainnya dan pajak dalam hubungannya dengan penjualan.

4. Return On Investment (ROI) mencerminkan kemampuan manajemen dalam mengatur aktiva-aktivanya seoptimal mungkin sehingga dicapai laba bersih yang diinginkan.

e. Rasio Pasar

Rasio ini melihat perkembangan nilai perusahaan relatif terhadap nilai buku perusahaan.

Analisis rasio keuangan sangat bermanfaat, tetapi ada beberapa

keterbatasan yang perlu diperhatikan, antara lain:

a. Rasio keuangan disusun dari data laporan keuangan dan data tersebut dipengaruhi

oleh cara penafsiran yang berbeda dan bahkan bias merupakan hasil manipulasi. Hal

ini terkait dengan perilaku manajemen yang mungkin melakukan window dressing

(suatu teknik untuk mempercantik laporan keuangan) agar laporan keuangan telihat

lebih baik bagi pihak-pihak yang berkepentingan atas laporan keuangan perusahaan

tersebut.

b. Rasio keuangan tidak selalu menggambarkan kondisi perusahaan yang

sesungguhnya, khususnya cash inflow dan cash flow.

c. Metode analisis rasio keuangan bersifat suatu penyimpangan, yaitu setiap rasio diuji

secara terpisah sehingga tidak dapat menggambarkan secara keseluruhan.

Bangkrut adalah keadaan atau situasi dimana perusahaan mengalami

kekurangan dan ketidakcukupan dana untuk menjalankan atau melanjutkan

usahanya. Kebangkrutan akan cepat terjadi pada perusahaan yang berada di

negara yang sedang mengalami kesulitan ekonomi, karena kesulitan ekonomi

akan memicu semakin cepatnya kebangkrutan perusahaan yang mungkin tadinya

sudah sakit kemudian tambah sakit dan bangkrut. Selain kesulitan ekonomi,

pemacu kebangkrutan dapat berasal dari adanya permasalahan yang timbul

mempengaruhi operasi utama dari perusahaan seperti kekurangan bahan baku.

Pada umumnya, jauh sebelum perusahaan mengalami kebangkrutan, tanda-tanda

awal yang menunjuk ke arah kecenderungan yang kurang menguntungkan akan

muncul. Akan tetapi, seringkali manajemen menganggap bahwa tanda-tanda yang

menunjukkan ketidaksehatan perusahaan merupakan gejala sementara yang

diperkirakan akan hilang sendirinya tanpa perlu ada intervensi manajemen.

Anggapan ini mengakibatkan pihak manajemen terlambat melakukan tindakan

antisipasi proses perbaikan terhadap kinerja perusahaan.

Kebangkrutan dapat disebabkan oleh beberapa faktor, antara lain:

1. Sistem perekonomian

Di dalam sistem perekonomian dimana roda perekonomian lebih banyak

dikendalikan oleh persaingan bebas, sehingga untuk perusahaan yang tidak

mempunyai kemampuan menghadapi persaingan akan lebih cepat menghadapi

kebangkrutan.

Kecelakaan dan bencana alam yang sewaktu-waktu menimpa perusahaan

misalnya, merupakan contoh yang barangkali pernah atau bahkan sering

memaksa perusahaan untuk menutup atau menghentikan usahanya secara

permanen.

3. Faktor-faktor intern perusahaan.

Faktor intern biasanya merupakan hasil dari keputusan dan kebijaksanaan yang

tidak tepat di masa yang lalu dan kegagalan manajemen untuk berbuat sesuatu

pada saat yang diperlukan. Berbagai faktor internal tersebut adalah terlalu

besarnya pinjaman/kredit yang diberikan kepada debitur, manajemen yang

tidak efisien, kekurangan modal, penyalahgunaan wewenang dan

kecurangan-kecurangan.

Tahap permulaan perusahaan yang akan mengalami kebangkrutan

ditandai oleh adanya satu atau lebih keadaan operasi dan finansial perusahaan

yang tidak menggembirakan, misalnya:

1. Penurunan volume penjualan.

2. Kenaikan biaya-biaya komersial dan financial

3. Ketidakefisienan produksi

4. Tingkat persaingan yang semakin ketat

5. Kegagalan dalam melaksanakan ekspansi

Keadaan-keadaan di atas diikuti dengan kesulitan likuiditas, dan kesulitan

likuiditas tidak segera diatasi, maka hal tersebut akan mengancam solvabilitas

yang berdampak pada kebangkrutan perusahaan.

Edward.L.Altman merumuskan formula Z-score yang secara umum dapat

untuk mengukur kesehatan keuangan suatu perusahaan pada tahun 1968.

Pengukuran rasio Altman yaitu untuk mengetahui potensi kebangkrutan

menggunakan perhitungan Z-score. Nilai Z-score akan menjelaskan kondisi

keuangan perusahaan manufaktur yang dibagi dalam beberapa tingkatan, yaitu :

1. Untuk nilai Z-score lebih kecil atau sama dengan 1,88 (Z-score ≤1,88), berarti

perusahaan mengalami kesulitan keuangan dan resiko tinggi.

2. Apabila diperoleh nilai Z-score antara 1,88 sampai 2,99 (1,88 < Z-score≤ 2,99),

perusahaan dianggap berada pada daerah abu-abu (grey area). Pada kondisi ini

perusahaan mengalami masalah keuangan yang harus ditangani dengan

penanganan manajemen yang tepat.

3. Untuk nilai Z-score lebih besar dari 2,99 (Z-score > 2,99) memberikan

penilaian bahwa perusahaan berada dalam keadaan yang sangat sehat.

Prediksi kebangkrutan yang diformulasikan Altman dalam bentuk persamaan

Zscore:

Z = 1,717X1 + 1,4X2 + 3,3X3 + 0,6X4 + 0,999X5

Rasio-rasio yang ada dalam formula tersebut, terdiri dari :

1. Working Capital / Total Assets (X1)

Merupakan rasio yang mendeteksi likuiditas dari total aktiva dan posisi modal

kerja. Indikator untuk mendeteksi adanya masalah pada tingkat likuiditas

besarnya utang dagang, utilisasi modal (harta kekayaan), tingginya hutang

yang tidak terkendali dan beberapa indikator lainnya.

2. Retairned Earnings / Total Assets (X2)

Merupakan rasio untuk mengukur besarnya kemampuan suatu perusahaan

dalam menghasilkan keuntungan, ditinjau dari kemampuan perusahaan yang

bersangkutan dalam memperoleh laba.

3. Earning Before Interest and Taxes / Total Assets (X3)

Merupakan rasio yang mengukur kemampuan dari modal yang diinvestasikan

dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi semua

investor. Indikator masalah kemampuan profitabilitas perusahaan adalah

tingginya piutang dagang, tingkat penjualan yang rendah, besarnya persediaan,

rendahnya perputaran piutang, kecilnya kredibilitas perusahaan.

4. Market Value of Equity / Book Value of Total Liabilities (X4)

Merupakan rasio aktivitas yang mengukur kemampuan perusahaan dalam

memberikan jaminan kepada setiap utangnya melalui modal sendiri.

5. Sales / Total Assets (X5)

Merupakan rasio aktivitas juga yang mendeteksi kemampuan dana perusahaan

yang tertanam dalam keseluruhan aktiva berputar dalam satu periode tertentu.

B. Tinjauan Penelitian Terdahulu

Hasil penelitian terdahulu mengenai analisis kebangkrutan perusahaan

Tabel 2.1

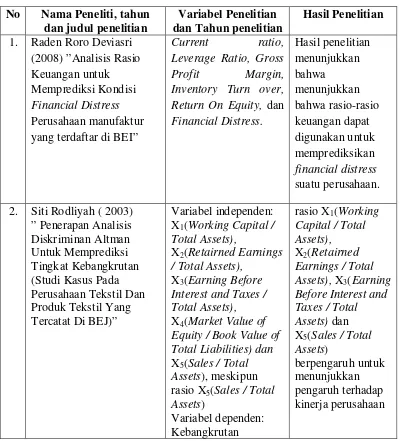

Hasil Penelitian Terdahulu No Nama Peneliti, tahun

dan judul penelitian

Variabel Penelitian dan Tahun penelitian

Hasil Penelitian

1. Raden Roro Deviasri (2008) ”Analisis Rasio Keuangan untuk Memprediksi Kondisi Financial Distress Perusahaan manufaktur yang terdaftar di BEI”

Current ratio,

X2(Retairned Earnings

/ Total Assets), X3(Earning Before

Interest and Taxes / Total Assets),

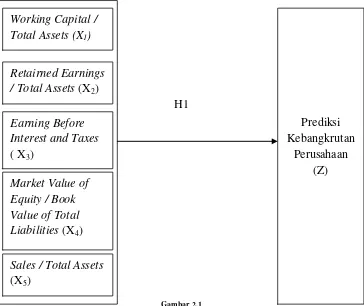

Kerangka konseptual adalah suatu model yang menerangkan bagaimana

hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui

dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan secara

teoritis antara varibel-variabel penelitian yaitu varibel bebas dengan variabel

terikat. Pengukuran rasio Altman yaitu untuk mengetahui potensi kebangkrutan

menggunakan perhitungan Z-score. Nilai Z-score akan menjelaskan kondisi

keuangan perusahaan manufaktur yang dibagi dalam beberapa tingkatan. Metode

Altman Z Score memiliki rasio yang terdiri dari: working capital / total assets,

retairned earnings / total assets, earning before interest and taxes / total assets,

market value of equity / book value of total liabilities, sales / total assets.

Kebangkrutan akan cepat terjadi pada perusahaan yang berada di negara

yang sedang mengalami kesulitan ekonomi, karena kesulitan ekonomi akan

memicu semakin cepatnya kebangkrutan perusahaan yang mungkin tadinya sudah

sakit kemudian tambah sakit dan bangkrut. Selain kesulitan ekonomi, pemacu

kebangkrutan dapat berasal dari adanya permasalahan yang timbul mempengaruhi

operasi utama dari perusahaan seperti kekurangan bahan baku. Kebangkrutan

tidaklah terjadi secara tiba-tiba dan dapat diramalkan sebelumnya. Sebelum

perusahaan dinyatakan bangkrut, biasanya ditandai oleh berbagai situasi atau

keadaan khususnya berhubungan dengan efektivitas dan efisiensi operasinya,

seperti volume penjualan yang relatif rendah atau adanya trend penjualan yang

menurun, cash flow yang negatif, kerugian yang terus- menerus,dan hutang yang

Penyusunan laporan keuangan merupakan hal penting bagi perusahaan, laporan

keuangan sendiri merupakan hal mutlak bagi perusahaan yang go-public. Melalui

laporan keuangan dapat dilihat kinerja keuangan perusahaan yang meliputi posisi

keuangan dan hasil-hasil yang telah dicapai oleh perusahaan yang bersangkutan.

Laporan keuangan bisa dipakai untuk memprediksi kebangkrutan perusahaan dengan

menggunakan rasio keuangan. Laporan keuangan menjadi sangat penting karena

memberikan input yang bisa dipakai untuk pengambilan keputusan. Laporan keuangan

akan memberikan informasi mengenai profitabilitas, risiko, timing aliran kas, yang

kesemuanya akan memberikan pengaruh harapan pihak-pihak yang berkepentingan.

Harapan tersebut pada gilirannya akan mempengaruhi nilai perusahaan.

Rasio menggambarkan suatu hubungan atau perimbangan antara suatu jumlah

tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisa berupa

rasio akan dapat memberikan gambaran kepada penganalisa tentang baik atau

buruknya keadaan tentang posisi keuangan suatu perusahaan terutama apabila

dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar.

Formula Altman Z-Score merupakan sebuah multivariate formula yang digunakan

untuk mengukur kesehatan finansial dari sebuah perusahaan. Altman menemukan

lima jenis rasio keuangan yang dapat dikombinasikan untuk melihat perbedaan

antara perusahaan yang bangkrut dan yang tidak bangkrut. Berdasarkan latar belakang

masalah dan tinjauan teoritis yang telah diuraikan di awal maka kerangka konseptual

H1

Gambar 2.1 Kerangka Konseptual

2. Hipotesis

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas

suatu penelitian yang dilakukan agar dapat mempermudah dalam menganalisis.

Berdasarkan tinjauan teoritis, rumusan masalah dan tinjauan penelitian terdahulu

yang telah dikemukakan di awal maka hipotesis penelitian ini adalah sebagai

berikut:

H1: rasio keuangan (working capital / total assets, retairned earnings / total

assets, earning before interest and taxes / total assets, market value of equity

/ book value of total liabilities, sales / total assets) mampu untuk Earning Before

memprediksi kebangkrutan pada perusahaan otomotif dan komponennya yang

BAB III

METODOLOGI PENELITIAN

A. Desain Penelitian

Penelitian yang akan dilakukan oleh peneliti adalah penelitian pengujian

hipotesis yaitu penelitian yang bertujuan untuk mengetahui hubungan antar

variabel, yakni hubungan yang bersifat korelasional. Menurut Rochaety (2009:74)

”Studi korelasional yaitu studi yang dilakukan apabila peneliti tertarik untuk

menggambarkan variabel-variabel yang penting yang berhubungan dengan suatu

masalah”.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas : obyek/subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2007:72).

Populasi yang digunakan dalam penelitian ini adalah perusahaan otomotif yang

terdaftar di BEI yaitu 19 perusahaan pada tahun 2006, 19 perusahaan pada tahun

2007 dan 18 perusahaan pada tahun 2008. Sampel adalah bagian dari populasi

yang digunakan untuk memperkirakan karakteristik populasi. Oleh sebab itu,

sampel yang diambil dari populasi harus benar-benar representatif atau mewakili.

Jika sample kurang representative maka mengakibatkan nilai yang dihitung dari

sampel tidak cukup tepat untuk menduga nilai populasi sesungguhnya (Erlina dan

Teknik pengambilan sampel yaitu menggunakan teknik Purposive

Sampling. Pengambilan sampel bertujuan (purposive sampling) dilakukan dengan

mengambil sampel dari populasi berdasarkan suatu kriteria tertentu. Kriteria yang

digunakan dapat berdasarkan pertimbangan (judgement) tertentu atau jatah

(quota) tertentu (Jogiyanto, 2004:79). Sampel yang digunakan dalam penelitian

ini dipilih berdasarkan kriteria sebagai berikut :

1. Perusahaan manufaktur di bidang industri automotive and allied products

yang terdaftar di BEI pada tahun 2006-2008,

2. Perusahaan tersebut tidak keluar (didelisting) dari BEI pada tahun 2006-2008,

3. Perusahaan memiliki laporan keuangan yang lengkap dan audited selama

tahun 2006-2008.

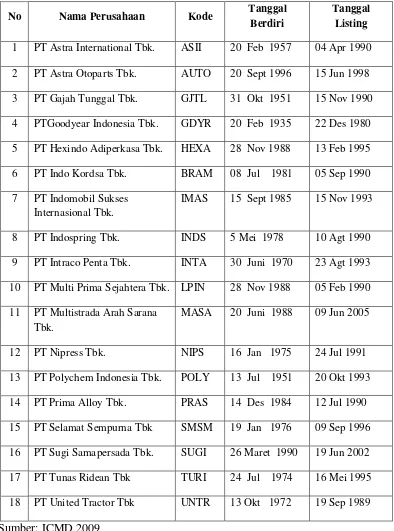

Berdasarkan karateristik penarikan sampel diatas, maka diperoleh sampel

Tabel 3.1

Sampel Perusahaan Otomotif

No Nama Perusahaan Kode Tanggal

Berdiri

7 PT Indomobil Sukses Internasional Tbk.

IMAS 15 Sept 1985 15 Nov 1993

8 PT Indospring Tbk. INDS 5 Mei 1978 10 Agt 1990

9 PT Intraco Penta Tbk. INTA 30 Juni 1970 23 Agt 1993

10 PT Multi Prima Sejahtera Tbk. LPIN 28 Nov 1988 05 Feb 1990

C. Jenis dan Sumber Data

Data yang digunakan berupa data sekunder dan pooled data. Data

sekunder adalah data yang diperoleh peneliti secara tidak langsung melalui media

perantara (diperoleh dan dicatat oleh pihak lain). Data sekunder umumnya berupa

bukti, catatan atau laporan historis yang telah tesusun dalam arsip (data

dokumenter) yang dipublikasikan dan yang tidak dipublikasikan. Pooled data

merupakan gabungan dari data times series dan cross section. Data time series

merupakan sekumpulan data dari suatu fenomena tertentu yang didapat dalam

beberapa interval waktu tertentu, dan data cross section merupakan sekumpulan

data fenomena tertentu dalam satu kurun waktu saja (Umar, 2003). Sumber data

yang digunakan dalam penelitian ini diperoleh dari website Bursa Efek Indonesia,

dengan cara mengunduh melalui situs Indonesia Capital Market Directory

(ICMD) yang berupa laporan keuangan perusahaan yang diamati.

D. Teknik Pengumpulan Data

Data yang digunakan adalah data eksternal. Pola penelitian ini dilakukan

dengan dua tahap. Salah satu kegiatan dalam penelitian ini adalah

merumuskan teknik pengumpulan data sesuai dengan masalah yang diteliti.

Agar diperoleh data dan keterangan yang lengkap maka harus digunakan

teknik pengumpulan data yang tepat. Metode pengumpulan data yang digunakan

1. Metode Dokumentasi

Metode dokumentasi adalah metode pengumpulan data yang

bersumber pada benda-benda tertulis (Arikunto, 2002: 135). Metode ini

dilakukan dengan cara melihat dan mempelajari dokumen-dokumen serta

mencatat data tertulis yang ada hubungannya dengan objek penelitian.

Metode dokumentasi dalam penelitian ini adalah mengambil data laporan

keuangan perusahaan otomotif go-public di Bursa Efek Indonesia dari internet dan

Indonesian Capital Market Directory.

2. Metode Studi Pustaka

Metode studi pustaka yaitu metode yang digunakan dengan

memahami literatur-literatur yang memuat pembahasan yang berkaitan dengan

penelitian dan juga pengumpulan data dengan membaca buku-buku dan

sumber bacaan yang relevan, seperti buku-buku manajemen keuangan, analisa

laporan keuangan, dasar-dasar pembelanjaan perusahaan, dan sebagainya.

E. Defenisi Operasional dan Pengukuran Variabel

Definisi operasional memberikan pengertian terhadap konstruk atau

memberikan variabel dengan menspesifikasikan kegiatan atau tindakan yang

diperlukan peneliti untuk mengukur. Dilihat dari sudut pandang hubungannya

variabel yang digunakan dalam penelitian ini terdiri dari variabel independen dan

1. Variabel independen adalah variabel yang mempengaruhi atau yang

menjadi sebab perubahan atau timbulnya variabel dependen (Sugiyono,

2006:3). Variabel independen yang digunakan dalam penelitian ini adalah:

a. Modal Kerja Terhadap Total Harta (Working Capital / Total Assets (X1))

Merupakan rasio yang mendeteksi likuiditas dari total aktiva dan posisi modal kerja. Dimana modal kerja (Working Capital) diperoleh dari selisih antara aktva lancar dengan utang lancar. Indikator yang dapat digunakan untuk mendeteksi adanya masalah pada tingkat likuiditas perusahaan adalah indikator-indikator internal, seperti kekurangan kas, besarnya utang dagang, utilisasi modal (harta kekayaan), tingginya hutang yang tidak terkendali dan beberapa indikator lainnya (Altman, 1968) .

X1=

b. Laba yang Ditahan Terhadap Total Harta (Retairned Earnings / Total

Assets (X2))

Merupakan rasio untuk mengukur besarnya kemampuan suatu

perusahaan dalam menghasilkan keuntungan, ditinjau dari kemampuan

perusahaan yang bersangkutan dalam memperoleh laba (Altman, 1968).

X2=

c. Pendapatan Sebelum Pajak dan Bunga Terhadap Total Harta

(Earning Before Interest and Taxes / Total Assets (X3))

Merupakan rasio yang mengukur kemampuan dari modal yang

kemampuan profitabilitas perusahaan diantaranya adalah tingginya piutang dagang, tingkat penjualan yang rendah, besarnya persediaan, rendahnya perputaran piutang, kecilnya kredibilitas perusahaan, serta kesediaan member kredit pada konsumen yang tidak dapat membayar tepat pada waktunya (Altman, 1968).

X3=

d. Nilai Pasar Ekuitas Terhadap Nilai Buku dari Hutang (Market Value of

Equity / Book Value of Total Liabilities (X4))

Merupakan rasio aktivitas yang mengukur kemampuan

perusahaan dalam memberikan jaminan kepada setiap utangnya

melalui modal sendiri (Altman, 1968).

X4=

e. Penjualan Terhadap Total Harta (Sales / Total Assets (X5))

Merupakan rasio aktivitas juga yang mendeteksi kemampuan dana

perusahaan yang tertanam dalam keseluruhan aktiva berputar dalam satu periode tertentu. Rasio ini dapat pula digunakan untuk mengukur kemampuan modal yang diinvestasikan oleh perusahaan untuk menghasilkan revenue (Altman, 1968).

X5=

2. Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi

akibat adanya variabel bebas (Sugiyono, 2006:3). Variabel dependen yang

F. Metode Analisis Data

Keseluruhan data yang terkumpul selanjutnya dianalisis untuk dapat

memberikan jawaban dari masalah yang dibahas dalam penelitian ini. Dalam

menganalisis data, peneliti menggunakan program SPSS 16.0. Metode analisis

data yang digunakan dalam penelitian ini adalah metode analisis statistik.

1. Uji Asumsi Klasik

a. Uji Normalitas

Menurut Erlina (2008:102), ”tujuan uji normalitas adalah ingin

mengetahui apakah dalam model regresi variabel pengganggu atau residual

memiliki distribusi normal. Pengujian ini diperlukan karena untuk melakukan

uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi

normal”. Menurut Ghozali (2005:110), ada dua cara untuk mendeteksi apakah

residual berdistribusi normal atau tidak yaitu dengan analisis statistik dan

analisis grafik.

i. Analisis Statistik

Uji statistik yang digunakan untuk menguji normalitas residual adalah

uji statistik Kolmogorov Smirnov (K-S). Pedoman pengambilan keputusan

rentang data tersebut mendekati atau merupakan distribusi normal

berdasarkan uji Kolmogorov Smirnov dapat dilihat dari:

a. nilai sig. atau signifikan atau probabilitas <0,05, maka distribusi data

b. nilai sig. atau signifikan atau probabilitas > 0,05, maka distribusi data

adalah normal (Ghozali:2005:115).

Hasil uji normalitas dalam regresi logistik hanya sebagai pedoman atau dasar

untuk menentukan analisis hipotesis yang akan digunakan. Analisis yang

dapat digunakan ada 2 yaitu analisis regresi logistik dan analisis diskriminan.

Analisis regresi logistik dapat digunakan jika sampel yang digunakan

terdistribusi tidak normal sedangkan analisis diskriminan dapat digunakan

jika sampel yang digunakan terdistribusi normal.

ii. Analisis Grafik

Untuk melihat normalitas data dapat dilakukan dengan melihat

histogram atau pola distribusi data. Normalitas dapat dideteksi dengan

melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan

melihat histogram dari nilai residualnya. Jika data menyebar disekitar garis

diagonal dan mengikuti arah garis diagonal atau garfik histogramnya

menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi

normalitas.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi diantara variabel independen. Jika terjadi korelasi,

berarti terjadi masalah multikolinieritas. Model regresi yang baik seharusnya

lawannya Variance Inflation Factor (VIF). Batasan yang umum dipakai untuk

menunjukkan adanya mutikolineritas adalah nilai Tolerence < 0,10 atau VIF >

10 (Ghozali, 2005:91).

2. Pengujian Hipotesis

a. Regresi Logistik

Model yang digunakan dalam penelitian ini yaitu :

Y = α + β1(X1) + β2(X2) + β3(X3) + β4(X4) + β5(X5) + e

Keterangan :

Y = Probabilitas perusahaan mengalami financial bankcruption

α = Konstanta

βi = Koefisien regresi

X1 = Working Capital / Total Assets

X2 = Retairned Earnings / Total Assets

X3 = Earning Before Interest and Taxes / Total Assets

X4 = Market Value of Equity / Book Value of Total Liabilities

X5 = Sales / Total Assets

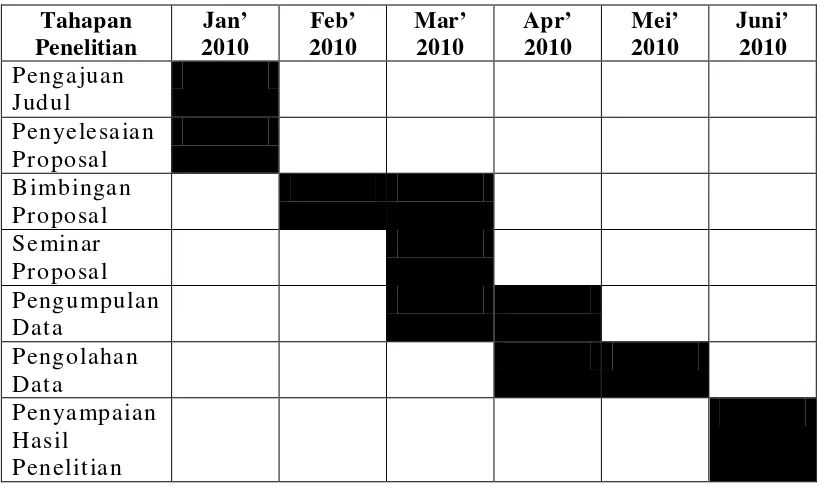

G. Jadwal Penelitian

Jadwal penelitian yang direncanakan oleh peneliti untuk menyelesaikan

penelitian ini ditampilkan pada tabel 3.2:

BAB IV

HASIL PENELITIAN

A. Data Penelitian

Populasi yang diteliti dalam penelitian ini adalah perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia selama tahun 2006 sampai 2008. Perusahaan yang

dijadikan sampel berjumlah 18 perusahaan. Sampel sebanyak 18 perusahaan tersebut

terlebih dahulu dihitung nilai Z-Score Altman masing-masing dengan rumus:

Z = 0,717(X1) + 0,847(X2) + 3,107(X3) + 0,420(X4) + 0,998(X5)

Dimana: X1 = Working Capital / Total Assets

X2 = Retairned Earnings / Total Assets

X3 = Earning Before Interest and Taxes / Total Assets

X4 = Market Value of Equity / Book Value of Total Liabilities

X5 = Sales / Total Assets

Dari nilai Z-Score yang didapat sampel perusahaan kemudian dikelompokkan ke

kategori financial bankcruption, gray area atau non financial bankcruption,

dengan interval:

a. Z-Score ≤1,88, perusahaan dikategorikan mengalami financial bankcruption

b. Z-Score 1,88 – 2,99, perusahaan dikategorikan berada di posisi gray area

Berdasarkan perhitungan analisa prediksi kebangkrutan Z-Score Altman

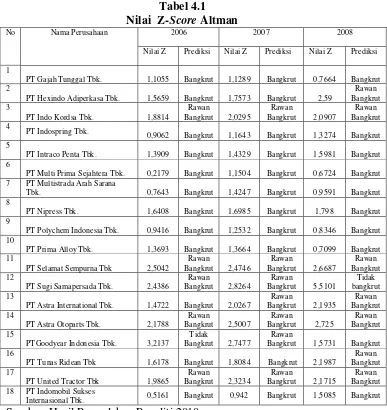

diperoleh hasil seperti dalam Tabel 4.1 sebagai berikut:

Tabel 4.1 Nilai Z-Score Altman

No Nama Perusahaan 2006 2007 2008

Nilai Z Prediksi Nilai Z Prediksi Nilai Z Prediksi

1

PT Gajah Tunggal Tbk. 1,1055 Bangkrut 1,1289 Bangkrut 0,7664 Bangkrut 2

PT Hexindo Adiperkasa Tbk. 1,5659 Bangkrut 1,7573 Bangkrut 2,59

Rawan

0,9062 Bangkrut 1,1643 Bangkrut 1,3274 Bangkrut 5

PT Intraco Penta Tbk. 1,3909 Bangkrut 1,4329 Bangkrut 1,5981 Bangkrut 6

PT Multi Prima Sejahtera Tbk. 0,2179 Bangkrut 1,1504 Bangkrut 0,6724 Bangkrut 7 PT Multistrada Arah Sarana

Tbk. 0,7643 Bangkrut 1,4247 Bangkrut 0,9591 Bangkrut 8

PT Nipress Tbk. 1,6408 Bangkrut 1,6985 Bangkrut 1,798 Bangkrut 9

PT Polychem Indonesia Tbk. 0,9416 Bangkrut 1,2532 Bangkrut 0,8346 Bangkrut 10

PT Prima Alloy Tbk. 1,3693 Bangkrut 1,3664 Bangkrut 0,7099 Bangkrut 11

PT Selamat Sempurna Tbk 2,5042

Rawan

PT Sugi Samapersada Tbk. 2,4386

Rawan

PT Astra International Tbk. 1,4722 Bangkrut 2,0267

Rawan

Bangkrut 2,1935

Rawan Bangkrut 14

PT Astra Otoparts Tbk. 2,1788

Rawan

PTGoodyear Indonesia Tbk. 3,2137

Tidak

Bangkrut 2,7477

Rawan

Bangkrut 1,5731 Bangkrut 16

PT Tunas Ridean Tbk 1,6178 Bangkrut 1,8084 Bangkrut 2,1987

Rawan Bangkrut 17

PT United Tractor Tbk 1,9865

Rawan 18 PT Indomobil Sukses

Internasional Tbk. 0,5161 Bangkrut 0,942 Bangkrut 1,5085 Bangkrut

Sumber: Hasil Pengolahan Peneliti 2010

Tabel 4.1 menunjukkan daftar yang diprediksi dalam tiga kategori yaitu

1. Kategori Perusahaan Bangkrut

Berdasarkan tabel 4.1 tersebut, dapat dilihat ada 66,67% atau 12

perusahaan yang menurut model Z-Score Altman terklasifikasi “tidak aman” pada

tahun 2006. Artinya model prediksi memberi sinyal bahwa keduabelas perusahaan

tersebut termasuk dalam kategori “bangkrut”. Perusahaan-perusahaan yang

diprediksi bangkrut pada tahun 2006 adalah PT. Gajah Tunggal Tbk., PT.

Hexindo Adiperkasa Tbk., PT. Indospring Tbk., PT. Intraco Penta Tbk., PT. Multi

Prima Sejahtera Tbk., PT. Multistrada Arah Sarana Tbk., PT. Nipress Tbk., PT.

Polychem Indonesia Tbk., PT. Prima Alloy Tbk., PT.Astra International Tbk.,

PT. Tunas Ridean Tbk., PT. Indomobil Sukses Internasional Tbk.

Tahun 2007 menurut model Z-Score Altman diprediksi perusahaan yang

berada dalam kategori perusahaan “bangkrut”, yaitu berjumlah 61,11% atau 11

perusahaan. Hasil Z-Score Altman tersebut ditunjukkan penurunan jumlah

perusahaan yang mengalami kebangkrutan. Perusahaan-perusahaan yang

diprediksi bangkrut adalah PT. Gajah Tunggal Tbk., PT. Hexindo Adiperkasa

Tbk., PT. Indospring Tbk., PT. Intraco Penta Tbk., PT. Multi Prima Sejahtera

Tbk., PT. Multistrada Arah Sarana Tbk., PT. Nipress Tbk., PT. Polychem

Indonesia Tbk., PT. Prima Alloy Tbk., PT. Indomobil Sukses Internasional Tbk,

PT. Tunas Ridean Tbk.

Tahun 2008 model Z-Score Altman memprediksi perusahaan yang

masuk dalam kategori perusahaan “bangkrut”, yaitu berjumlah 55,56% atau 10

penurunan jumlah perusahaan. Perusahaan-perusahaan yang diprediksi bangkrut

adalah PT. Gajah Tunggal Tbk., PT. Indospring Tbk., PT. Intraco Penta Tbk., PT.

Multi Prima Sejahtera Tbk., PT. Multistrada Arah Sarana Tbk., PT. Nipress Tbk.,

PT. Polychem Indonesia Tbk., PT. Prima Alloy Tbk., PT. Goodyear Indonesia

Tbk., PT. Indomobil Sukses Internasional Tbk.

Hasil perhitungan Z-Score untuk kelompok perusahaan yang bangkrut

tahun 2006 diperoleh skor terendah 0,2179 yaitu PT. Multi Prima Sejahtera Tbk.,

dan tertinggi 1,6408 yaitu PT. Nipress Tbk. Perhitungan Z-Score untuk kelompok

perusahaan yang bangkrut tahun 2007 diperoleh skor terendah 0,942 yaitu PT.

Indomobil Sukses Internasional Tbk. dan skor tertinggi 1,7573 yaitu PT. Hexindo

Adiperkasa Tbk. Dan perhitumgan Z-Score untuk kelompok perusahaan yang

bangkrut tahun 2008 diperoleh skor terendah 0,6724 yaitu PT. Multi Prima

Sejahtera Tbk., dan skor tertinggi 1,798 yaitu PT. Multi Prima Sejahtera Tbk.

2. Kategori Perusahaan Rawan Bangkrut

Bedasarkan Tabel 4.1 tersebut, dapat dilihat ada 27,78% atau 5

perusahaan yang menurut model prediksi Z-Score Altman terklasifikasi “rawan

bangkrut”. Ini berarti bila perusahaan dapat memperbaiki diri maka perusahaan

bisa menjadi perusahaan sehat, namun bila perusahaan tidak segera memperbaiki

diri maka perusahaan akan masuk pada perusahaan bangkrut.

Perusahaan-perusahaan yang diprediksi masuk kategori “rawan bangkrut” pada tahun 2006

adalah PT. Indo Kordsa Tbk., PT. Selamat Sempurna Tbk., PT. Sugi Semapersada

2007 terdapat 38,89% atau 7 perusahaan yang diprediksi masuk kategori “rawan

bangkrut” adalah PT. Indo Kordsa Tbk., PT. Selamat Sempurna Tbk., PT. Sugi

Semapersada Tbk., PT. Astra Internation Tbk., PT. Astra Otoparts Tbk., PT.

Goodyear Indonesia Tbk., PT. United Tractor Tbk. Pada tahun 2008 ada

penurunan jumlah perusahaan yang diprediksi masuk kategori “rawan bangkrut”,

yaitu 33,33% atau 6 perusahaan. Perusahaan-perusahaan tersebut adalah PT. Indo

Kordsa Tbk., PT. Selamat Sempurna Tbk., PT. Astra Internation Tbk., PT. Astra

Otoparts Tbk., PT. Tunas Ridean Tbk., PT. United Tractor Tbk.

Hasil perhitungan Z-Score untuk kelompok perusahaan yang diprediksi

kategori rawan bangkrut tahun 2006 diperoleh skor terendah 1,8814 yaitu PT.

Indo Kordsa Tbk., dan skor tertinggi 2,5042 yaitu PT. Selamat Sempurna Tbk..

Perhitungan Z-Score untuk kelompok perusahaan yang diprediksi kategori rawan

bangkrut tahun 2007 diperoleh skor terendah 2,0267 yaitu PT. Astra Internation

Tbk. dan skor tertinggi 2,8264 yaitu PT. Sugi Semapersada Tbk. Perhitungan

Z-Score untuk kelompok perusahaan yang diprediksi kategori rawan bangkrut tahun

2008 diperoleh skor terendah 2,0907 yaitu PT. Indo Kordsa Tbk. dan skor

tertinggi 2,725 yaitu PT. Astra Otoparts Tbk.

3. Kategori Perusahaan tidak Bangkrut

Bedasarkan Tabel 4.1 tersebut, dapat dilihat ada satu perusahaan yang

masuk kategori “tidak bangkrut” menurut model prediksi Z-Score Altman pada

tahun 2006 dan 2008. Pada tahun 2007 ada tidak ada perusahaan yang masuk

dalam kondisi sehat, namun sebaiknya perusahaan jangan sampai lengah dan

mampu mempertahankan kondisi keuangannya agar perusahaan tidak masuk

dalam kategori perusahaan rawan bangkrut maupun perusahaan bangkrut.

Perusahaan yang diprediksi masuk kategori “tidak bangkrut” pada tahun 2006

adalah PT. Goodyear Indonesia Tbk. Perusahaan yang diprediksi masuk kategori

“tidak bangkrut” pada tahun 2007 adalah tidak ada perusahaan yang diprediksi

masuk dalam kategori tidak bangkrut. Sedangkan pada tahun 2008 adalah PT.

Sugi Semapersada Tbk.

B. Analisis dan Hasil Penelitian

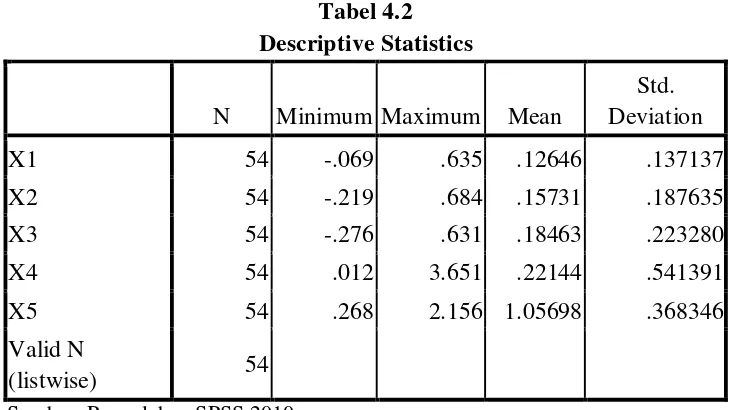

1. Statistik Deskriptif

Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai

maksimun, nilai rata-rata serta standar deviasi data yang digunakan dalam penelitian.

Statistik deskriptif ditampilkan pada tabel 4.2:

Tabel 4.2 Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

X1 54 -.069 .635 .12646 .137137

X2 54 -.219 .684 .15731 .187635

X3 54 -.276 .631 .18463 .223280

X4 54 .012 3.651 .22144 .541391

X5 54 .268 2.156 1.05698 .368346

Valid N

(listwise) 54

Berdasarkan data dari tabel 4.2 dapat dijelaskan bahwa:

a) Variabel X1(Working Capital / Total Assets) memiliki sampel (N)

sebanyak 54, dengan nilai minimum (terkecil) -0,69, nilai maksimum

(terbesar) 0,635 dan mean (nilai rata-rata) 0,12646. Standar Deviation

(simpangan baku) variabel ini adalah 0,137137,

b) Variabel X2(Retairned Earnings / Total Assets) memiliki sampel (N)

sebanyak 54, dengan nilai minimum (terkecil) -0,219, nilai maksimum

(terbesar) 0,684 dan mean (nilai rata-rata) 0,15731. Standar Deviation

(simpangan baku) variabel ini adalah 0,187635,

c) Variabel X3(Earning Before Interest and Taxes / Total Assets) memiliki

sampel (N) sebanyak 54, dengan nilai minimum (terkecil) -0,276, nilai

maksimum (terbesar) 0,631 dan mean (nilai rata-rata) 0,18463. Standar

Deviation (simpangan baku) variabel ini adalah 0,223280,

d) Variabel X4(Market Value of Equity / Book Value of Total Liabilities)

memiliki sampel (N) sebanyak 54, dengan nilai minimum (terkecil)

0,012, nilai maksimum (terbesar) 3,651 dan mean (nilai rata-rata)

0,22144. Standar Deviation (simpangan baku) variabel ini adalah

0,541391,

e) Variabel X5 = Sales / Total Assets memiliki sampel (N) sebanyak 54,

dengan nilai minimum (terkecil) 0,268, nilai maksimum (terbesar)

2,156 dan mean (nilai rata-rata) 1,05698. Standar Deviation

(simpangan baku) variabel ini adalah 0,368346,

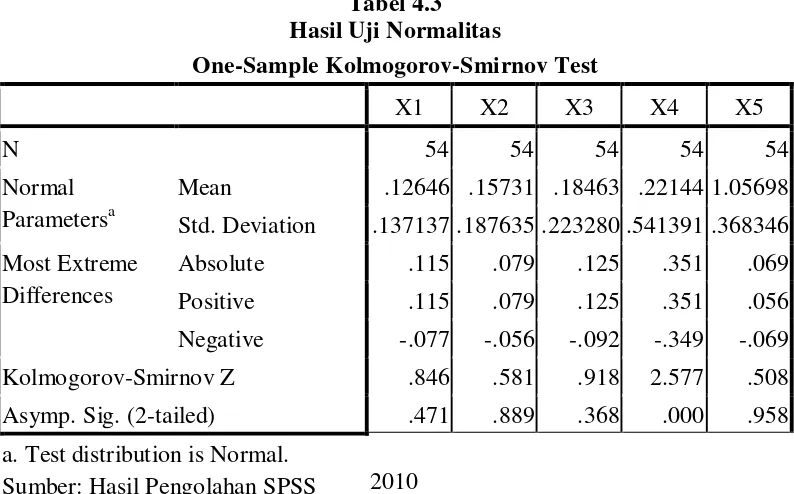

2. Pengujian Asumsi Klasik

a. Uji Normalitas

Uji data statistik dengan model Kolmogorov-Smirnov dilakukan untuk

mengetahui apakah data sudah terdistribusi secara normal atau tidak. Ghozali

(2005:115), memberikan pedoman pengambilan keputusan rentang data

mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov

Smirnov yang dapat dilihat dari:

a) Nilai sig. atau signifikan atau probabilitas <0,05, maka distribusi data adalah

tidak normal,

b) Nilai sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah

normal.

Hasil uji normalitas dengan menggu nakan model Kolmogorov-Smirnov

adalah seperti yang ditampilkan pada tabel 4.3 berikut ini :

Tabel 4.3

Std. Deviation .137137 .187635 .223280 .541391 .368346

Most Extreme

a. Test distribution is Normal.

Berdasarkan hasil uji statistik dengan model Kolmogorov-Smirnov

seperti yang terdapat dalam tabel 4.3 dapat dilihat nilai

Asymp.Sig.(2-tailed) Kolmogorov-Smirnov bahwa variabel X4 (Market Value of Equity /

Book Value of Total Liabilities) lebih kecil dari 0,05 atau terdistribusi tidak

normal, dan variabel X1(Working Capital / Total Assets), X2(Retairned

Earnings / Total Assets), X3(Earning Before Interest and Taxes / Total

Assets), X5(Sales / Total Assets) yang terdistribusi normal karena memiliki

nilai lebih besar dari 0,05 yaitu 0,471, 0,889, 0,368, 0.958. Karena hanya

satu saja variabel yang tidak terdistribusi normal, dengan demikian dapat

disimpulkan bahwa data tidak terdistribusi normal.

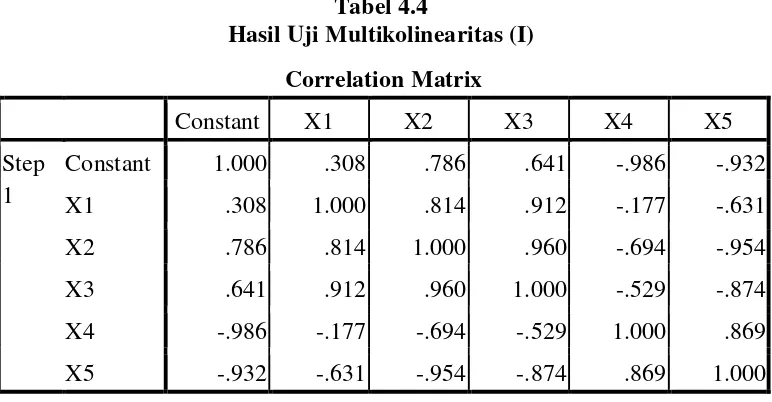

b. Uji Multikolinearitas

Regresi yang baik adalah regresi yang tidak memiliki gejala

korelasi yang kuat antarvariabel bebasnya. Multikolinearitas adalah

keadaan adanya korelasi antara variabel bebas yang satu dengan variabel

bebas yang lain, dalam hal ini disebut variabel bebas ini tidak ortogonal.

Variabel ortogonal adalah variabel bebas yang nilai korelasi antarvariabel

bebas tersebut sama dengan nol. Jejak multikolinearitas dalam penelitian

ini dapat dilihat dari nilai korelasi antarvariabel yang terdapat dalam

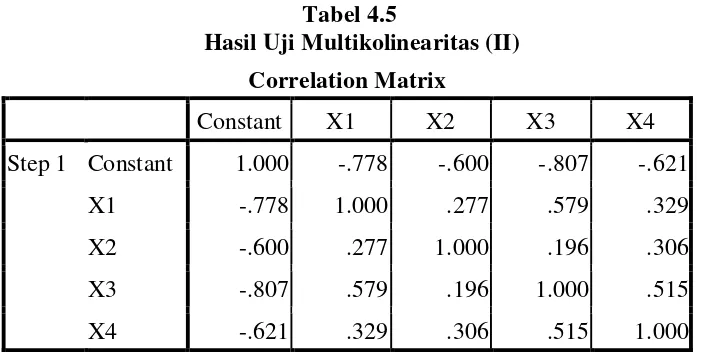

matriks korelasi. Hasil uji gejala multikolinearitas disajikan pada tabel 4.4

Tabel 4.4

Hasil Uji Multikolinearitas (I)

Sumber : Hasil Pengolahan SPSS 2010

Hasil pengujian diatas dapat disimpulkan bahwa terjadi gejala

multikolinieritas antar variabel independen. Gejala multikolonieritas terjadi

apabila nilai korelasi antar variabel independen lebih besar dari 0.95 atau 95%,

matriks korelasi di atas memperlihatkan bahwa korelasi antara variabel

X2(Retairned Earnings / Total Assets) dengan X3(Earning Before Interest and

Taxes / Total Assets) sebesar 0,960 atau 96%, X2(Retairned Earnings / Total

Assets) dengan X5(Sales / Total Assets) sebesar 0,954 atau 95,4% yang

menunjukkan adanya multikolinearitas yang serius. Untuk mengobati

multikoliniearitas dapat dilakukan dengan tidak mengikutsertakan salah satu

variabel independen yang mengalami multikolinearitas serius (Nachrowi,

2002:125), dalam penelitian ini yang dikeluarkan adalah variabel X5(Sales / Total

Assets) sehingga variabel yang digunakan adalah X1(Working Capital / Total

Assets), X2(Retairned Earnings / Total Assets), X3(Earning Before Interest and

Taxes / Total Assets), X4(Market Value of Equity / Book Value of Total

Liabilities). Matriks korelasi yang baru ditampilkan pada tabel 4.5 berikut ini :