UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI M E D A N

S K R I P S I

ANALISIS LAPORAN KEUANGAN DALAM MENILAI KINERJA KEUANGAN PERUSAHAAN PADA PT. BANK SUMUT MEDAN

Oleh

Nama : ERNANDA PRATIWI NIM : 070522013

Departemen : Akuntansi

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul :

“Analisis Laporan Keuangan Dalam Menilai Kinerja Keuangan Perusahaan

Pada PT. Bank Sumut Medan”

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level program S1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas benar apa adanya. Dan apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, 17 Februari 2010 Yang membuat pernyataan,

KATA PENGANTAR

Alhamdulillah, puji syukur kehadirat Allah SWT atas segala limpahan rahmat dan anugerah yang telah menyertai, membimbing dan memberikan kemampuan serta kekuatan kepada penulis sehingga mampu menyelesaikan skripsi ini.

Skripsi ini penulis persembahkan kepada kedua orang tua tercinta Prof. Dr. Eddy Marlianto, M.Sc dan Rita Hanum, tak cukup hanya ucapan terima kasih atas doa dan curahan kasih sayang yang mengalir selama ini. Kepada adik-adikku, Ericko Dwi Cahyo dan Eristantya Trisuci semoga Allah SWT senantiasa membimbing dan melindungi keluarga kita.

Untuk itu pada kesempatan ini penulis juga menyampaikan ucapan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si selaku Ketua Departemen Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak selaku Dosen Pembimbing yang telah banyak meluangkan waktunya untuk membimbing serta membantu saya dalam menyelesaikan skripsi ini.

4. Bapak Iskandar Muda, SE, M.Si selaku dosen pembanding I, yang telah memberikan saran untuk kesempurnaan skripsi penulis.

6. Ibu Dra. Narumondang Bulan Siregar, MM, Ak selaku penasehat akademik dan seluruh Dosen serta Pegawai Fakultas Ekonomi Universitas Sumatera Utara, khususnya Departemen Akuntansi.

7. Keluarga Besar H.Soelaiman yang telah memberikan semangat agar penulis segera menyelesaikan skripsi ini.

8. Temen-temen seangkatan 2007 Ekstensi Akuntansi, khususnya kepada Ina, Chia, Putri, Dwi, Widy. Dan sahabat-sahabatku tercinta yaitu Fany, Tetty, Mamen, Dian, Dini, Maya, Agam, Ridho, yang juga memberikan semangat kepada penulis selama kegiatan perkuliahan hingga pengerjaan skripsi.

9. Fanny Perdhana yang telah membantu memberikan motivasi kepada penulis. Atas segala bentuk perhatian yang diberikan tidak dapat tergantikan.

Akhir kata dengan kerendahan hati, penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Atas jasa dan budi baik semua pihak, penulis serahkan kepada Allah SWT, semoga skripsi ini bermanfaat bagi kita semua dan menjadi awal yang baik untuk langkah selanjutnya.

Medan, 17 Februari 2010 Penulis

ABSTRAK

Penelitian ini bertujuan untuk mengetahui kemampuan kinerja perusahaan dalam mengelola keuangan pada tahun 2007 dan 2008. PT. Bank Sumut Medan merupakan salah satu Badan Usaha Milik Daerah (BUMD) yang bergerak dibidang jasa perbankan.

Untuk memperoleh data yang diperlukan, penulis menggunakan teknik pengumpulan data berupa dokumentasi dan wawancara. Dalam penelitian ini, jenis data yang digunakan berupa data primer dan data sekunder. Analisis data dilakukan dengan menggunakan metode deskriptif dan metode komparatif.

Dari hasil pengamatan diketahui bahwa kinerja keuangan pada PT. Bank Sumut Medan dapat dikatakan sangat baik. Terjadi peningkatan dari tahun 2007 ke tahun 2008. Meskipun dari segi permodalan yaitu rasio CAR mengalami penurunan sebesar 4,47% dari tahu 2007 ke tahun 2008. Sama halnya dengan rasio BOPO yang juga mengalami penurunan sebesar 0,33%, hal ini disebabkan adanya peningkatan pendapatan operasional sebesar 13,64%. Tidak sebanding dengan peningkatan beban operasional yang hanya sebesar 1,87%. Namun secara keseluruhan kinerja keuangan PT.Bank Sumut Medan dapat dikategorikan sangat baik.

ABSTRACT

The objective of this research is to study, and ability financial performance in 2007 and 2008. PT. Bank Sumut Medan is one of bussiness unit owned by country private company move in banking service.

Obtaining required datas, author used documentation and interview. Data being used consist of primary and secondary data. Data analysis is using by descriptive methode and comparative methode.

From the observation we know that PT. Bank Sumut Medan has very good financial performance in year 2007 and 2008. The improvement from year 2007 and 2008 was happen. From the sides of the capital, CAR ratio decreased 4,47% from the year 2007 to 2008. So did the BOPO ratio which also decreased 0,33%, it was caused by operational income increased 13,64%. It was not accordance with the increasing of the operational expense which was only 1,87%. But overall the financial performance of PT. Bank Sumut Medan can be categorized in very good performnace.

DAFTAR ISI

PERNYATAAN………... i

KATA PENGANTAR………. ii

ABSTRAK……… iv

ABSTRACT………. v

DAFTAR ISI……… vi

DAFTAR TABEL……… viii

DAFTAR GAMBAR……….. ix

DAFTAR LAMPIRAN……….. x

BAB I PENDAHULUAN A. Latar Belakang Masalah………. 1

B. Perumusan Masalah……… 3

C. Tujuan dan Manfaat Penelitian……… 3

D. Kerangka Konseptual………... 4

BAB II TINJAUAN PUSTAKA A. Laporan Keuangan……….. 5

1. Pengertian Laporan Keuangan……….. 5

2. Tujuan Laporan Keuangan……… 6

3. Jenis-jenis Laporan Keuangan………... 7

4. Analisis Laporan Keuangan……….. 10

B. Rasio Keuangan Bank……….. 11

1. Pengertian dan Manfaat Rasio Keuangan……….. 11

2. Jenis-jenis Rasio Keuangan Bank……….. 13

C. Penilaian Kinerja Keuangan……… 21

1. Pengertian dan prosedur penilaian………..21

2. Penilaian kinerja keuangan……….23

BAB III METODE PENELITIAN

A. Jenis Penelitian……… 27

B. Jenis Data……… 27

C. Teknik Pengumpulan Data………. 28

D. Metode Analisis dan Evaluasi Data………. 28

E. Jadwal dan Lokasi Penelitian……….. 28

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian………. 29

1. PT. Bank Sumut………..29

a. Sejarah Singkat……….29

b. Struktur Organisasi dan Uraian Tugas………. 31

2. Laporan Keuangan Perusahaan………. 43

3. Rasio Keuangan Perusahaan……….. 50

4. Penilaian Kinerja Keuangan bank………. 53

B. Analisis Hasil Penelitian……….. 53

1. Analisis dan Evaluasi Laporan Keuangan ……… 53

Dalam Menilai Kinerja Keuangan Pada PT. Bank Sumut 2. Analisis dan Evaluasi Kinerja Keuangan Pada PT. Bank Sumut ………. 55

BAB V KESIMPULAN DAN SARAN A. Kesimpulan……….. 58

B. Saran……… 59

DAFTAR TABEL

TABEL JUDUL HALAMAN

DAFTAR GAMBAR

GAMBAR JUDUL HALAMAN

DAFTAR LAMPIRAN

LAMPIRAN JUDUL

ABSTRAK

Penelitian ini bertujuan untuk mengetahui kemampuan kinerja perusahaan dalam mengelola keuangan pada tahun 2007 dan 2008. PT. Bank Sumut Medan merupakan salah satu Badan Usaha Milik Daerah (BUMD) yang bergerak dibidang jasa perbankan.

Untuk memperoleh data yang diperlukan, penulis menggunakan teknik pengumpulan data berupa dokumentasi dan wawancara. Dalam penelitian ini, jenis data yang digunakan berupa data primer dan data sekunder. Analisis data dilakukan dengan menggunakan metode deskriptif dan metode komparatif.

Dari hasil pengamatan diketahui bahwa kinerja keuangan pada PT. Bank Sumut Medan dapat dikatakan sangat baik. Terjadi peningkatan dari tahun 2007 ke tahun 2008. Meskipun dari segi permodalan yaitu rasio CAR mengalami penurunan sebesar 4,47% dari tahu 2007 ke tahun 2008. Sama halnya dengan rasio BOPO yang juga mengalami penurunan sebesar 0,33%, hal ini disebabkan adanya peningkatan pendapatan operasional sebesar 13,64%. Tidak sebanding dengan peningkatan beban operasional yang hanya sebesar 1,87%. Namun secara keseluruhan kinerja keuangan PT.Bank Sumut Medan dapat dikategorikan sangat baik.

ABSTRACT

The objective of this research is to study, and ability financial performance in 2007 and 2008. PT. Bank Sumut Medan is one of bussiness unit owned by country private company move in banking service.

Obtaining required datas, author used documentation and interview. Data being used consist of primary and secondary data. Data analysis is using by descriptive methode and comparative methode.

From the observation we know that PT. Bank Sumut Medan has very good financial performance in year 2007 and 2008. The improvement from year 2007 and 2008 was happen. From the sides of the capital, CAR ratio decreased 4,47% from the year 2007 to 2008. So did the BOPO ratio which also decreased 0,33%, it was caused by operational income increased 13,64%. It was not accordance with the increasing of the operational expense which was only 1,87%. But overall the financial performance of PT. Bank Sumut Medan can be categorized in very good performnace.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dinamika globalisasi dan revolusi teknologi yang sedang melanda dunia saat ini, sudah dapat dipastikan akan mempengaruhi peta dan pola persaingan dunia bisnis secara drastis. Dari asumsi tersebut mengharuskan perusahaan untuk memandang jauh kedepan guna mengantisipasi kemungkinan – kemungkinan yang dapat mempengaruhi perkembangan perusahaan.

Setiap bentuk perusahaan mempunyai tujuan yang sama yaitu profit (laba), growth (pertumbuhan), survive (kelangsungan hidup perusahaan) dan tujuan perusahaan tersebut harus dicapai oleh semua pihak yang ada dalam perusahaan. Proses penetapan dan pencapaian tujuan membutuhkan ketelitian, keakuratan, serta kecepatan manajemen dalam pengambilan keputusan serta dalam mengelola perusahaan. Manajemen harus melaksanakan fungsi-fungsinya dengan baik sehingga tujuan perusahaan akan tercapai dengan efektif dan efisien. Oleh karena itu pihak manajemen perusahaan perlu mengetahui dan mengumpulkan berbagai informasi tentang keadaan atau kondisi yang dialami perusahaan. Dengan mengetahui informasi tersebut maka manajemen dapat mengambil tindakan yang tepat untuk menjalankan den mengembangkan perusahaan.

kondisi kesehatan perusahaan dan prestasi yang dicapai, maka laporan keuangan perlu dianalisa dan diinterpretasikan yang menunjukkan posisi sumber daya yang dimiliki selama periode tertentu serta kekuatan dan kelemahannya.

Untuk menilai kondisi keuangan dan prestasi perusahaan, pihak manajemen memerlukan tolak ukur. Tolak ukur yang umumnya digunakan dalam perusahaan adalah rasio. Rasio menggambarkan suatu hubungan dan pertimbangan antara satu jumlah tertentu dengan jumlah yang lain. Analisa dan interpretasi dari macam-macam rasio dapat memberikan pandangan yang lebih baik tentang kondisi keuangan dan prestasi perusahaan bagi analis atau pihak manajemen yang ahli dan berpengalaman dibandingkan analisis yang hanya didasarkan atas data keuangan sendiri-sendiri yang tidak membentuk rasio.

Analisa rasio berorientasi pada masa depan yaitu memprediksi keadaan yang akan dialami oleh perusahaan. Pada perusahaan jasa seperti perbankan juga mempunyai data keuangan yang kompleks sehingga perlu analisis yang tajam untuk menilai dan mengukur berdasarkan analisis rasio dan ketentuan yang berlaku pada perusahaan tersebut untuk mengetahui kondisi perusahaan.

PT. Bank Sumut merupakan perusahaan yang dalam menjalankan aktivitasnya menggunakan dana yang cukup besar dimana dalam pengelolaannya diperlukan data yang informatif. Rasio keuangan merupakan salah satu alat dalam mengevalusi kondisi keuangan dan kinerja perusahaan. Untuk itu diharapkan agar analisis laporan keuangan yang dilakukan dapat menjadi alat bantu dalam pengambilan keputusan terutama mengenai kondisi keuangan di masa yang akan dating. Sehingga hasil analisis laporan keuangan dapat menggambarkan kinerja keuangan perusahaan yang sebenarnya.

tahun 2008. Oleh karena itu penulis tertarik untuk membahasnya dalam sebuah skripsi dengan judul: “Analisis Laporan Keuangan Dalam Menilai Kinerja Keuangan Perusahaan pada PT. Bank Sumut Medan”

B. Perumusan Masalah

Berdasarkan latar belakang yang dikemukakan diatas, maka permasalahan yang diangkat penulis dalam penelitian ini adalah “Bagaimana kinerja perusahaan dalam mengelola keuangan berdasarkan laporan keuangan tahun 2007 dan 2008”

C. Tujuan dan Manfaat Penelitian

Tujuan Penelitian

Berdasarkan uraian pada latar belakang masalah dan perumusan masalah, maka tujuan yang ingin dicapai adalah “Untuk mengetahui kemampuan kinerja perusahaan dalam mengelola keuangan pada tahun 2007 dan 2008.”

Manfaat Penelitian

Penelitian yang dilakukan oleh penulis diharapkan dapat bermanfaat:

1. Bagi peneliti, adalah untuk menambah wawasan dan memperluas pola pikir secara ilmiah dalam bidang akuntansi terutama dalam memahami peranan serta pengaruh laporan keuangan dalam kebijaksanaan pemberian kredit. 2. Bagi peneliti lainnya, penelitian ini diharapkan dapat menjadi salah satu

acuan dan referensi dalam melakukan penelitian sejenis.

D. Kerangka Konseptual

BAB II

TINJAUAN PUSTAKA

A. Laporan Keuangan

1. Pengertian Laporan Keuangan

Laporan keuangan adalah suatu bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan ekuitas (yang dapat disajikan dalam berbagai cara misalnya sebagai laporan arus kas, atau laporan arus dana), dan catatan atas laporan keuangan.

Laporan keuangan merupakan pencatatan transaksi dan pengikhtisaran dan pelaporan yang dapat memberikan informasi bagi pemakai. Seperti yang kita tahu bahwa informasi adalah data yang sudah diolah sehingga berguna untuk mengambil keputusan. Informasi yang tepat akan sangat berguna dalam mengambil berbagai keputusan.

Menurut Munawir (2004:2) mengemukakan pengertian laporan keuangan sebagai berikut:

“Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat komunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak yang berkepentingan dengan data atau aktivitas dari perusahaan tersebut.”

Selanjutnya menurut Harahap (2002:7) mengemukakan bahwa:

Sedangkan menurut Standar Akuntansi Keuangan PSAK No. 1 (IAI:2004:04) mengemukakan bahwa:

“Laporan keuangan merupakan laporan periodik yang disusun menurut prinsip-prinsip akuntansi yang diterima secara umum tentang status keuangan dari individu, asosiasi atau organisasi bisnis yang terdiri dari neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan.”

2. Tujuan Laporan Keuangan

Menurut Standar Akuntansi Keuangan PSAK No. 1 (IAI:2004:04) mengemukakan bahwa:

Tujuan laporan keuangan adalah:

a. Menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

b. Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan bersama sebagian besar pemakai. Namun demikian, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian di masa lalu, dan tidak diwajibkan untuk menyediakan informasi non keuangan.

c. Laporan keuangan juga menunjukkan apa yang dilakukan manajemen (stewardship) atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Pemakai yang ingin menilai apa yang telah dilakukan atau pertanggungjawaban manajemen berbuat demikian agar mereka dapat membuat keputusan ekonomi; keputusan ini mencakup, misalnya, keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen.

Ada beberapa pihak atau kelompok yang memerlukan dan kepentingan terhadap analisa laporan keuangan dimana masing-masing kelompok menilai laporan keuangan tersebut dari sisi yang berlainan. Secara garis besar ada dua kelompok yang berkepentingan terhadap laporan keuangan yaitu pihak intern perusahaan dan pihak ekstern perusahaan. Pihak intern adalah mereka yang bebas untuk melihat data-data secara terperinci, biasanya dilakukan oleh manajer yang merupakan orang dalam yang dapat menggunakan data keuangan apapun yang ada dalam perusahaan. Pihak ekstern adalah pihak lain di luar perusahaan yang tidak berwenang melihat data secara terperinci.

3. Jenis-jenis Laporan Keuangan

Laporan keuangan yang lengkap terdiri dari neraca, laporan laba rugi dan laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

a. Neraca

Menurut harahap (2007:107) mengemukakan bahwa:

“Laporan neraca atau daftar neraca disebut juga laporan posisi keuangan perusahaan. Laporan ini menggambarkan posisi aktiva, kewajiban, dan modal pada saat tertentu. Laporan ini disusun setiap saat dan merupakan opname situasi keuangan pada saat itu.”

berwujud (fixed tangible assets) dan aktiva tetap tidak berwujud (fixed intangible assets). Aktiva tetap berwujud termasuk didalamnya seperti bangunan, peralatan, tanah, dan lain-lain. Sedangkan aktiva tetap tidak berwujud adalah hak-hak khusus seperti hak paten, good will, hak cetak dan sebagainya. Hutang adalah semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi menurut jangka waktu pelunasannya. Hutang dapat dikelompokkan menjadi hutang jangka pendek dan hutang jangka panjang. Hutang jangka pendek merupakan seluruh kewajiban keuangan perusahaan yang jangka waktu temponya dibawah satu tahun atau kurang satu tahun seperti hutang dagang, hutang wesel, hutang pajak dan sebagainya. Hutang jangka panjang yaitu kewajiban keuangan perusahaan yang jangka waktu temponya lebih dari satu tahun seperti hutang hipotik, hutang obligasi, dan pinjaman dari perusahaan lain. Modal sendiri adalah modal yang berasal dari peserta atau pemilik perusahaan. Modal ini menjadi tanggungan terhadap keseluruhan resiko perusahaan yang merupakan jaminan bagi kreditur.

Dalam penyajiannya neraca dapat dibagi dalam 3 bentuk, menurut Harahap (2002:75) bentuk neraca yang umum digunakan adalah sebagai berikut:

1. Bentuk Neraca Staffel (Refort Form)

Neraca ini dilaporkan satu halaman bertikal. Disebelah atas dicantumkan total aktiva dan di bawahnya disajikan pos kewajiban dan pos modal.

2. Bentuk Neraca Skontro (Account Form)

Di sini aktiva disajikan di sebelah kiri dan kewajiban serta modal ditempatkan di sebelah kanan sehingga penyajiannya sebelah-menyebelah.

3. Bentuk yang Menyajikan Posisi Keuangan (Financial Position Form)

b. Laporan Laba rugi

Laporan laba rugi merupakan laporan mengenai pendapatan dan beban-beban suatu perusahaan selama periode tertentu. Laporan laba rugi juga merupakan tujuan utama untuk mengukur tingkat keuntungan dari perusahaan dalam suatu periode tertentu.

Menurut Munawir (2004:28) bahwa prinsip-prinsip yang umumnya ditetapkan dalam penyususnan laporan laba rugi adalah sebagai berikut:

1. Bagian yang pertama menunjukkan penghasilan yang diperoleh usaha pokok perusahaan (penjualan barang dagangan atau memberikan service) diikuti dengan harga pokok dari barang/service yang dijual sehingga diperoleh laba kotor.

2. Bagian kedua merupakan biaya-biaya operasional yang terdiri dari biaya penjualan dan biaya umum/administrasi (operating expense).

3. Bagian ketiga menunjukkan hasil-hasil yang diperoleh diluar operasi pokok perusahaan yang diikuti dengan biaya-biaya yang terjadi diluar usaha pokok perusahaan (non operating/financial income dan expenses).

4. Bagian keempat menunjukkan rugi/laba yang insidentil (extraordinary gain or loss) sehingga akhirnya diperoleh laba bersih sebelum pajak pendapatan.

Menurut Munawir (2004:26) bentuk laporan laba rugi yang biasa digunakan adalah:

1. Bentuk Single Step yaitu dengan menggabungkan semua hasil menjadi satu kelompok dan semua biaya dalam satu kelompok lainnya. Total laba rugi diperoleh dengan mengurangkan total biaya dari total pendapatan.

2. Bentuk Multiple Step yaitu dengan membuat pengelompokan yang lebih teliti sesuai dengan prinsip yang digunakan secara umum, misal untuk memperoleh nilai laba penjualan, nilai penjualan bruto dikurangi dengan potongan yang didapat dan harga pokok penjualan. Kemudian laba penjulan ini dikurangi dengan biaya operasi untuk mendapatkan nilai laba bersih operasional.

c. Laporan Perubahan Ekuitas

Menurut Rivai, Veithzal dan Idroes (2007:619) mengemukakan bahwa: “Laporan perubahan ekuitas merupakan laporan yang menggambarkan perubahan saldo akun ekuitas seperti modal disetor, tambahan modal disetor, laba yang ditahan dan akun ekuitas lainnya.”

d. Laporan Arus Kas

Menurut Harahap (2002:93) mengemukakan bahwa:

“Laporan arus kas ini dinilai banyak memberikan informasi tentang kemampuan perusahaan dalam mendapatkan laba dan likuiditas di masa yang akan datang. Laporan arus kas ini memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas dari suatu perusahaan pada suatu periode tertentu, dengan mengklasifikasikan transaksi berdasarkan pada kegiatan operasi, pembiayaan dan investasi.”

4. Analisis Laporan Keuangan

• Analisis dapat membandingkan rasio sekarang dengan yang lalu dan yang akan datang untuk perusahaan yang sama (perbandingan internal). Jika rasio keuangan disajikan dalam bentuk suatu daftar untuk periode beberapa tahun, analis dapat mempelajari komposisi perubahan-perubahan dan menerapkan telah terdapat suatu perbaikan atau bahkan sebaliknya di dalam kondisi keuangan dan prestasi perusahaan selama jangka waktu tersebut. Rasio keuangan juga dapat diperhitungkan berdasarkan laporan keuangan performa atau proyeksi dan diperbandingkan dengan rasio sekarang atau masa lalu.

• Perbandingan meliputi perbandingan rasio perusahaan dengan perusahaan lainnya yang sejenis atau dengan rata-rata industri pada satu titik yang sama (perbandingan eksternal). Perbandingan tersebut dapat memberikan gambaran tentang kondisi keuangan dan prestasi perusahaan. Hanya dengan cara membandingkan rasio keuangan suatu perusahaan dengan perusahaan lain yang sejenis, seorang analis dapat memberikan pertimbangan yang realistis.

B. Rasio Keuangan Bank

1. Pengertian dan Manfaat Rasio Keuangan

Salah satu cara untuk melakukan analisis keuangan adalah dengan cara mempelajari hubungan antara berbagai pos-pos dalam laporan keuangan. Hubungan antara pos-pos tersebut dinyatakan dengan angka yang disebut dengan rasio. Rasio-rasio ini penting bagi analis intern maupun ekstern dalam menilai perusahaan dari laporan keuangan yang diumumkan oleh perusahaan.

keuangan perusahaan di masa lalu, saat ini dan kemungkinannya di masa depan.” Ada beberapa cara yang dapat digunakan di dalam menganalisis keadaan keuangan perusahaan, tetapi analisis dengan menggunakanrasio merupakan hal yang sangat umum dilakukan di mana hasilnya akan memberikan pengukuran relatif dari operasi perusahaan.

Analisis rasio keuangan merupakan alat yang penting dan berguna bagi manajer keuangan maupun pihak-pihak lain di luar perusahaan. Bagi manajer keuangan analisis rasio keuangan digunakan untuk menilai kinerja yang telah dicapai perusahaan, yang pada gilirannya dapat dijadikan sebagai dasar dalam pelaksanaan fungsi-fungsi manajemen khususnya fungsi perencanaan dan pengendalian.

Pentingnya analisis rasio keuangan juga digunakan untuk mendapatkan tolak ukur tertentu. Tolak ukur tersebut digunakan untuk membandingkan kinerja suatu perusahaan pada tahun-tahun tertentu dengan kinerja tahun-tahun sebelumnya dan sesudahnya atau membandingkan kinerja perusahaan dengan kinerja perusahaan lain dari industri yang sama.

Selain digunakan oleh pihak intern perusahaan, analisis rasio keuangan juga sangat berguna untuk pihak di luar perusahaan yang umumnya berkepentingan terhadap prospek perusahaan di masa yang akan datang. Analisis rasio keuangan dapat digunakan untuk memprediksi kebangkrutan usaha, untuk analisis pemberian kredit dan dalam analisis efek (saham dan obligasi). Dalam analisis kredit membantu manajer kredit menentukan dengan cepat perusahaan-perusahaan mana yang sebaiknya segera diberikan kredit.

a. Bagaimana likuiditas perusahaan? Likuiditas berkaitan dengan kemampuan perusahaan untuk memenuhi segenap hutang atau kewajibannya dan mengkonversikan aktiva menjadi kas. Faktor ini jelas sangat penting bagi kreditur-kreditur perusahaan.

b. Apakah manajemen menghasilkan cukup keuntungan dari aktiva perusahaan? Karena tujuan utama pembelian aktiva adalah menciptakan keuntungan, analis perlu memiliki pedoman atas tingkat keuntungan perusahaan.

c. Bagaimanakah manajemen perusahaan membiayai investasinya? Keputusan ini mempunyai pengaruh langsung terhadap tingkat hasil bagi para pemegang saham umum.

d. Apakah pemegang saham umum menerima laba yang cukup dari investasinya? Tugas manajer keuangan adalah memaksimalkan nilai dari saham umum perusahaan dan bagian laba/keuntungan bagi para investor. Tingkat hasil itu sendiri merupakan pertimbangan pokok para investor dalam membeli saham perusahaan.

2. Jenis-jenis Rasio Keuangan Bank

Rasio-rasio keuangan bank dalam menilai kinerja keuangan perusahaan adalah sebagai berikut:

1. Permodalan (Capital)

Penilaian terhadap komponen ini adalah sebagai berikut:

a. Kecukupan, komposisi, dan proyeksi (trend ke depan) permodalan serta kemampuan permodalan bank dalam mengcover aset bermasalah.

b. Kemampuan bank memelihara kebutuhan penambahan modal yang berasal dari keuntungan, rencana permodalan bank untuk mendukung pertumbuhan usaha, akses kepada sumber permodalan, dan kinerja keuangan pemegang saham untuk meningkatkan permodalan bank.

2. Kualitas aset (aset quality)

Penilaian terhadap komponen – komponen ini adalah sebagai berikut:

a. Kualitas aset produktif, konsentrasi eksposur, risiko kredit, perkembangan aktiva produktif bermasalah, dan kecukupan Penyisihan Penghapusan Aktiva Produktif (PPAP).

b. Kecukupan kebijakan dan prosedur, sistem kaji ulang (review) internal, sistem dokumentasi, dan kinerja penanganan aktiva produktif bermasalah.

3. Manajemen (management)

Penilaian terhadap komponen-komponen ini adalah sebagai berikut: a. Kualitas manajemen umum dan penerapan manajemen resiko.

4. Rentabilitas

Penilaian terhadap komponen-komponen ini adalah sebagai berikut: a. Pencapaian ROA, ROE, NIM dan tingkat efisiensi bank.

b. Perkembangan laba operasional, diversifikasi pendapatan, penetapan prinsip akuntansi dalam pengakuan pendaptan dan biaya, dan prospek laba operasional.

5. Likuiditas

Penilaian terhadap komponen-komponen ini adalah sebagai berikut:

a. Rasio aktiva/pasiva likuid, potensi maturity mismatch, kondisi Loan to Deposit Ratio (LDR), proyeksi Cash Flow dan konsentrasi pendanaan. b. Kecukupan kebijakan dan pengelolaan likuiditas akses kepada sumber

pendanaan, dan stabilitas pendanaan.

Adapun jenis rasio yang digunakan dalam penelitian ini adalah sebagai berikut: 1. CAR (Capital Adequency Ratio)

Menurut Dendawijaya (2004:12), “CAR adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung resiko (kredit penyertaan, surat berharga, tagihan pd bank lain) untuk dibiayai dari dana modal bank sendiri , disamping memperoleh dana-dana dari sumber-sumber diluar seperti dana masyarakat, pinjaman (utang), dan lain-lain.” Rumus yang digunakan adalah:

% 100 x ATMR Modal CAR=

sedangkan modal yang terlalu kecil disamping akan membatasi kemampuan ekspansi bank, juga akan mempengaruhi penilaian khususnya para deposan, debitur dan juga pemegang saham bank. Dengan kata lain, besar kecilnya permodalan bank akan mempengaruhi tingkat kepercayaan masyarakat terhadap kemampuan keuangan bank yang bersangkutan. Hal itu semakin menguatkan argumen bahwa modal memiliki peranan penting dalam kelangsungan hidup suatu bank (Kasmir, 2004:47).

Menurut peraturan Bank Indonesia No. 3/21/PBI/2001 tanggal 13 Des 2001 mewajibkan bank-bank untuk memenuhi rasio kewajiban penyediaan modal minimum sebesar 8 %. Hal ini didukung oleh peraturan Bank Indonesia No. 5/12/PBI/2003 tanggal 17 Juli 2003 mewajibkan bank-bank di Indonesia dengan kualifikasi tertentu untuk memperhitungkan resiko pasar (market risk) dalam perhitungan rasio kewajiban penyediaan penyediaan modal minimum sebesar 8 % dengan memperhitungkan risiko pasar.

Tinggi rendahnya CAR suatu bank akan dipengaruhi oleh 2 faktor utama yaitu besarnya modal yang dimiliki bank dan jumlah Aktiva Tertimbang Menurut Risiko (ATMR) yang dikelola oleh bank tersebut. Hal ini disebabkan penilaian terhadap faktor permodalan didasarkan pada rasio modal terhadap Aktiva Tertimbang Menurut Risiko (ATMR).

2. Penyisihan Penghapusan Aktiva Produktif (PPAP)

pemberian nilai kredit sebesar 0 (nol) akan diberikan apabila rasio yang didapat sebesar 0%. Dan setiap peningkatan 1% mulai dari 0%, akan diberikan tambahan nilai kredit sebesar 1 (satu)dengan maksimum 100. Adapun rasio PPAP tersebut adalah sebagai berikut:

% 100 x dibentuk wajib yang PPAP dibentuk yang PPAP PPAP=

3. Return On Assets (ROA)

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset. Rasio ini dapat dirumuskan sebagai berikut:

% 100 x Aktiva Total Pajak Sebelum Laba ROA=

Dalam rangka mengukur tingkat kesehatan bank terdapat perbedaan kecil antara perhitungan ROA berdasarkan teoritis dan cara perhitungan berdasarkan ketentuan Bank Indonesia. Secara teoritis, laba yang diperhitungkan adalah laba setelah pajak, sedangkan dalam sistem CAMEL laba yang diperhitungkan adalah laba sebelum pajak.

4. Return On Equity (ROE)

Menurut Sutrisno (2002:207), “ROE atau sering disebut Rate of Return on Net Worth, adalah kemampuan perusahaan dalam menghasilkan keuntungan dengan modal yang dimiliki sendiri.”

Semakin besar ROE, semakin besar pula tingkat keuntungan yang dicapai bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Laba setelah pajak adalah laba bersih dari kegiatan operasional setelah dikurangi pajak sedangkan rata-rata total ekuitas adalah rata-rata modal inti yang dimiliki bank. Menurut Riyadi (2004:137), rumus yang digunakan adalah sebagai berikut: % 100 x Inti Modal rata Rata Pajak Setelah Laba ROE − =

Menurut Siamat (2005:290), “Pemilik bank lebih tertarik pada seberapa besar kemampuan bank memperoleh keuntungan terhadap modal yang ditanamkan. Alasannya adalah rasio ini banyak diamati oleh para pemegang saham bank serta para investor dipasar modal yang ingin membeli saham bank yang bersangkutan. Selanjutnya, kenaikan tersebut akan menyebabkan kenaikan harga saham bank.”

5. Net Interest Margin (NIM)

Yaitu mengukur kemampuan bank mengelola aktiva produktifnya untuk menghasilkan pendaptan bunga bersih. Pendapatan bunga bersih adalah selisih antara pendapatan bunga dan beban bunga. Rumus yang digunakan adalah sebagai berikut: % 100 Pr tan x oduktif Aktiva rata Rata Bersih Bunga Pendapa NIM − =

antara tingkat bunga kredit dengan tingkat bunga deposito dan atau pinjaman semakin besar maka Bank Indonesia menetapkan NIM minimum 6 %.

6. Operating Ratio/BOPO

“Operating ratio atau rasio BOPO adalah kelompok rasio yang mengukur efisiensi dan efektivitas operasional suatu perusahaan dengan jalur membandingkan satu terhadap lainnya.” (Dendawijaya, 2005:119)

Rasio biaya operasional adalah perbandingan antara biaya operasional dengan pendapatan operasional. Artinya, semakin rendah BOPO berarti semakin efisien kinerja bank tersebut dalam mengendalikan biaya operasionalnya, dengan adanya efisiensi biaya maka keuntungan yang diperoleh bank akan semakin besar.

Menurut Riyadi (2004:141). “Besarnya rasio BOPO yang dapat ditolerir oleh perbankan di Indonesia adalah sebesar 93,52%, hal ini sejalan dengan ketentuan yang dikeluarkan oleh Bank Indonesia.” Rumus yang digunakan adalah sebagai berikut:

% 100 tan Operasional x Pendapa

l Operasiona Biaya

Ratio Operating

Mengingat kegiatan utama bank pada prinsipnya adalah bertindak sebagai perantara, yaitu menghimpun dan menyalurkan dana (misal, dana masyarakat) maka biaya dan pendapatan operasional didominasi oleh biaya bunga dan pendapatan bunga. Secara teoritis, menurut Kasmir (2004:110) biaya operasional terdiri dari biaya bunga, biaya umum dan administrasi, biaya kirim, biaya tagih, biaya sewa, biaya iuran dan biaya lain-lain.

bersih, keuntungan dari penjualan surat-surat berharga dan obligasi pemerintah, dan pendapatan operasional lain-lain.

7. Loan to Deposit Ratio (LDR)

Menurut Juli Irmayanto, (2004:90), “LDR adalah rasio untuk mengukur seberapa jauh kemampuan bank dalam membayar semua dana masyarakat, serta modal sendiri dengan mengandalkan kredit yang telah didistribusikan ke masyarakat.” Dengan kata lain bank dapat memenuhi kewajiban jangka pendeknya, seperti membayar kembali pencairan dana deposannya pada saat ditagih serta dapat mencukupi permintaan kredit yang telah diajukan. Menurut Riyadi (2004:147), “LDR dapat dijadikan tolak ukur kinerja lembaga intermediasi yaitu lembaga yang menghubungkan antara pihak yang kelebihan dana (unit surplus of funds) dengan pihak yang membutuhkan dana (unit deficit of funds).” Rumus yang digunakan adalah sebagai berikut:

% 100 x Ketiga

Pihak Dana

Diberikan Yang

Kredit Jumlah

LDR=

Berdasarkan tata cara penilaian tingkat kesehatan bank, Bank Indonesia menetapkan ketentuan sebagai berikut:

1. Untuk rasio LDR sebesar 110% atau lebih diberi nilai kredit 0, artinya likuiditas bank tersebut dinilai tidak sehat.

2. Untuk rasio LDR dibawah 110% diberi nilai kredit 100, artinya likuiditas bank tersebut dinilai sehat.

Menurut Dendawijaya (2005:117), “Sebagian praktisi perbankan menyepakati bahwa batas aman dari Loan to Deposit Ratio suatu bank adalah sekitar 80%. Namun, batas toleransi berkisar antara 85% dan 100%.

C. Penilaian Kinerja Keuangan

1. Pengertian dan Prosedur Penilaian

Kegiatan menilai atau mengevaluasi kinerja perusahaan akan menghasilkan informasi yang berguna bagi perusahaan itu sendiri. Hasil dari penilaian kinerja ini akan dapat dijadikan sebagai umpan balik (feed back) bagi formulasi atau implementasi strategi. Jika terjadi penyimpangan, maka untuk menghindari agar tidak terjadi penyimpangan lagi perlu dilakukan perubahan, misalnya perubahan rencana atau kegiatan termasuk pengendaliannya.

Menurut Umar (2002 : 36) :

“Penilaian atau evaluasi merupakan suatu proses untuk menyediakan informasi tentang sejauh mana suatu kegiatan tertentu telah tercapai, Bagaimana perbedaan itu dengan suatu standar tertentu untuk mengetahui apakah ada selisih diantara keduanya serta bagaimana manfaat yang telah dikerjakan itu bila dibandingkan dengan harapan-harapan yang ingin diperoleh.”

Dari definisi di atas dapat dijelaskan :

a. Suatu proses untuk menyediakan informasi, berarti bahwa kegiatan penilaian atau evaluasi membutuhkan data untuk dianalisis dengan alat-alat yang relevan untuk menghasilkan informasi yang sesuai dengan kebutuhan. Misalnya, untuk menentukan laba perusahaan dibutuhkan data mengenai seluruh pendapatan dan seluruh pengeluaran kemudian dianalisis dengan perhitungan matematis sederhana, sehingga akan dihasilkan besar laba perusahaan.

diantara keduanya, berarti bahwa penilaian atau evaluasi dimaksudkan untuk membandingkan suatu kegiatan yang telah diselesaikan dengan yang seharusnya diselesaikan. Hasilnya apakah sesuai, di bawah standar, atau di atas standar yang telah ditentukan. Hal ini memerlukan tolak ukur tertentu, misalnya perkiraan suatu proyek yang sedang dikerjakan pada waktu 3 bulan akan selesai 75% dan pengeluaran anggaran sebesar Rp 1 Milyar. Kenyataannya proyek baru diselesaikan 65% dan anggaran pengeluaran telah habis Rp 1,2 Milyar, sehingga harus diputuskan hasil dari evaluasi terhadap perbedaan ini.

Proses suatu evaluasi pada umumnya memiliki tahapan-tahapannya sendiri. Walaupun tidak selalu sama, tetapi yang lebih penting adalah bahwa prosesnya sejalan dengan fungsi evaluasi itu sendiri. Berikut ini merupakan salah satu tahapan evaluasi yang sifatnya umum digunakan menurut Umar (2001 : 39-40) : a. Menentukan apa yang akan dievaluasi

Dalam bisnis apa saja yang dapat dievaluasi dapat mengacu pada program kerja perusahaan. Pada program kerja perusahaan itulah akan terdapat aspek-aspek yang memerlukan untuk dievaluasi. Tetapi biasanya yang diprioritaskan untuk dievaluasi adalah hal-hal yang menjadi faktor kunci suksesnya.

b. Merancang (design) kegiatan evaluasi

Sebelum evaluasi dilakukan, tentukan dahulu design evaluasinya agar data apa yang dibutuhkan, tahapan-tahapan kerja apa yang dilakukan, siapa saja yang akan dilibatkan, dan apa saja yang akan dihasilkan menjadi jelas.

c. Pengumpulan data

Berdasarkan design yang telah ditetapkan, pengumpulan data dapat dilakukan secara efektif dan efisien, yaitu sesuai dengan kaidah-kaidah yang berlaku dan sesuai dengan kebutuhan dan kemampuan.

d. Pengolahan dan analisis data

Setelah data terkumpul, data tersebut diolah untuk dikelompokkan agar mudah dianalisis dengan menggunakan alat-alat analisis yang sesuai, sehingga dapat menghasilkan fakta yang dapat dipercaya. Selanjutnya dibandingkan antara fakta dan harapan/rencana untuk menghasilkan perbedaan (gap). Besarnya perbedaan tersebut akan disesuaikan dengan tolak ukur tertentu sebagai hasil evaluasinya.

e. Pelaporan hasil evaluasi

f. Tindak lanjut hasil evaluasi

Evaluasi merupakan salah satu bagian dari fungsi manajemen. Oleh karena itu, hasil evaluasi hendaknya dimanfaatkan oleh manajemen untuk mengambil keputusan dalam rangka mengatasi masalah manajemen, baik di tingkat strategi maupun di tingkat implementasi strategi.

2. Penilaian Kinerja Keuangan

Dalam kamus istilah akuntansi, Aliminsyah dan Padji (2003 : 215) mengartikan kinerja sebagai berikut : “Suatu istilah umum yang digunakan untuk sebagian atau seluruh tindakan atau aktivitas dari suatu organisasi pada suatu periode, sering dengan referensi pada sejumlah standar seperti biaya-biaya masa lalu atau yang diproyeksikan, suatu standar efisiensi, pertanggungjawaban atau akuntabilitas manajemen dan semacamnya.”

Sedangkan Menurut Hansen dan Mowen (2000 : 6) Definisi kinerja, yaitu : “Kinerja adalah tingkat konsistensi dan kebaikan fungsi-fungsi produk.” Dengan demikian kinerja diartikan sebagai suatu istilah untuk mengukur dan menilai kegiatan suatu organisasi.

Evaluasi kinerja dapat dilakukan pada berbagai bidang pekerjaan, termasuk diantaranya dalam bidang organisasi baik organisasi nirlaba maupun organisasi laba (perusahaan). Dalam skripsi ini evaluasi akan diarahkan pada organisasi laba.

Ada beberapa aspek penting dalam mengevaluasi kinerja di dalam suatu perusahaan. Evaluasi kinerja yang dapat dilakukan dalam suatu perusahaan dapat digolongkan kepada kedua aspek, yaitu evaluasi kinerja terhadap aspek keuangan dan evaluasi kinerja terhadap aspek non-keuangan. Evaluasi terhadap aspek keuangan didasarkan pada laporan keuangan, sedangkan evaluasi terhadap aspek non-keuangan tergantung pada bidang apa yang akan dianalisis misalkan aspek strategis perusahaan, aspek pemasaran, aspek operasional, dan aspek sumber daya manusia. Dalam skripsi ini penulis hanya membahas evaluasi kinerja dari aspek keuangan saja.

Evaluasi kinerja dari aspek keuangan dapat dilakukan dengan berbagai cara antara lain dengan menggunakan analisis rasio keuangan dan model Altman tentang kebangkrutan usaha. Di sini penulis hanya membahas evaluasi kinerja dari aspek keuangan dengan menggunakan analisis rasio keuangan.

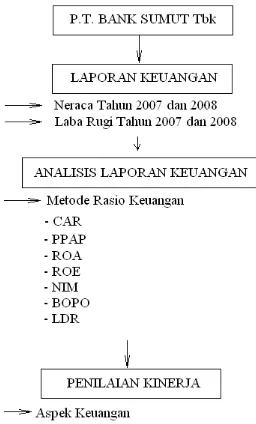

D. Analisis Laporan Keuangan Dalam Menilai Kinerja Keuangan Perusahaan

1. Pengertian Analisis Laporan Keuangan

Analisis laporan keuangan terdiri dari dua kata yaitu analisis dan laporan keuangan. Kata analisis adalah memecahkan atau menguraikan sesuatu unti menjadi berbagai unit terkecil, sedangkan laporan keuangan adalah neraca, laba rugi, dan arus kas (dana). Jika kedua pengertian ini digabungkan maka analisis laporan keuangan menurut Harahap (2002:93) mengemukakan bahwa:

Hasil analisis laporan keuangan juga akan memberikan informasi tentang kelemahan dan kekuatan yang dimiliki perusahaan. Dengan mengetahui kelemahan ini, manajemen akan dapat memperbaiki atau menutupi kelemahan tersebut. Kemudian, kekuatan yang dimiliki perusahaan harus dipertahankan atau bahkan ditingkatkan. Kekuatan ini dapat dijadikan modal selanjutnya kedepan. Dengan adanya kelemahan dan kekuatan yang dimiliki, akan tergambar kinerja manajemen selama ini.

2. Prosedur Analisis Laporan Keuangan

Menurut Abdullah (2005:120) prosedur analisis meliputi tahapan sebagai berikut:

a. Review Data Laporan

Merupakan aktivitas penyesuaian data laporan keuangan terhadap berbagai hal, baik sifat atau jenis perusahaan yang melaporkan maupun sistem akuntansi yang berlaku. Sistem akuntansi yang diterapkan dalam memberi pengakuan terhadap pendapatan dan biaya akan menentukan jumlah pendapatan maupun laba yang akan dihasilkan perusahaan.

b. Menghitung

Dengan menggunakan berbagai metode dan teknik analisis dilakukan perhitungan-perhitungan, baik metode perbandingan, persentase komponen analisis rasio keuangan dan lain-lain. Dengan metode atau teknik apa yang digunakan dalam perhitungan sangat bergantung pada tujuan analisa.

c. Membandingkan/mengukur

Langkah ini diperlukan guna mengetahui kondisi hasil perhitungan tersebut apakah sangat baik, sedang, kurang baik, dan seterusnya. Ada dua cara yang dapat dilakukan didalam membandingkan rasio keuangan perusahaan yaitu: • Criss Sectional Approach, suatu cara mengevaluasi dengan jalan

membandingkan rasio-rasio antara perusahaan yang satu dengan perusahaan lainnya yang sejenis pada saat bersamaan.

d. Menginterpretasi

Interpretasi merupakan inti dari proses analisis sebagai panduan antara hasil pembandingan atau pengukuran dengan kaidah teoritik yang berlaku. Hasil interpretasi mencerminkan keberhasilan maupun permasalahan apa yang dicapai perusahaan dalam pengelolaan keuangan.

e. Solusi

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian yang dilakukan termasuk jenis penelitian kuantitatif deskriptif. Menurut Bungin (2005:36), “Penelitian kuantitatif deskriptif yaitu penelitian yang bertujuan menjelaskan, meringkaskan berbagai kondisi, berbagai situasi, atau berbagai variable yang timbul di masyarakat yang menjadi objek penelitian itu berdasarkan apa yang terjadi”

B. Jenis Data

Jenis data yang dikumpulkan berupa data kualitatif dan kuantitatif, yang terdiri dari data primer dan data sekunder.

Menurut Sugiyono (2001:19), “Data kualitatif merupakan data non-angka, sedangkan data kuantitatif merupakan data berupa angka/numeric.”

1. Data Primer

Data Primer menurut sugiyono (2001:21),

“Data primer merupakan data yang didapat dari sumber pertama yang masih memerlukan pengolahan lebih lanjut dan dikembangkan dengan pemahaman sendiri oleh penulis, seperti hasil wawancara.”

2. Data Sekunder

Data Sekunder menurut Sugiyono (2001:21),

C. Teknik Pengumpulan Data

Teknik yang digunakan dalam pengumpulan data adalah sebagai berikut:

1. Teknik wawancara, yaitu dengan melakukan serangkaian tanya jawab secara langsung dengan pihak-pihak yang berkaitan dengan objek penelitian

2. Teknik Dokumentasi, yaitu dengan meminta dan menganalisis bahan-bahan hasil dokumentasi kegiatan perusahaan yang berhubungan dengan objek penelitian.

D. Metode Analisis Data

Analisis data yang dilakukan adalah: 1. Metode Deskriptif

Menurut Sugiyono (2001:24), “Metode deskriptif, yaitu dengan mengumpulkan mengolah dan menginterprestasikan data yang diperoleh sehingga dapat memberikan gambaran yang jelas mengenai keadaan yang diteliti.

2. Metode Komparatif

Menurut Sugiyono (2001:25), “Metode Komparatif adalah metode analisis yang dilakukan dengan membandingkan data tahun yang diteliti dengan tahun sebelumnya.”

E. Jadwal dan Lokasi Penelitian

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. PT. Bank Sumut

a. Sejarah singkat

Anggaran dasar telah beberapa kali mengalami perubahan, terakhir dengan Akta No. 39 tanggal 10 Juni 2008 yang dibuat dihadapan H. Marwansyah Nasution, SH, Notaris Medan berkaitan dengan Akta Penegasan No. 05 tanggal 10 November 2008 yang telah mendapat pengesahan dari Menteri Hukum dan Hak Asasi Manusia nomor: AHU-87927.AH.01.02 tahun 2008 tanggal 20 November 2008 yang diumumkan dalam Tambahan Berita Negara Republik Indonesia No. 10 tanggal 3 Februari 2009, maka modal dasar ditambah dari Rp. 500 miliar menjadi Rp. 1 triliun.

Bentuk Logo menggambarkan dua elemen dalam bentuk huruf “U” yang saling berkait ber-sinergy membentuk huruf “S” yang merupakan kata awal “Sumut”. Sebuah penggambaran bentuk kerjasama yang sangat erat antara Bank SUMUT dengan masyarakat Sumatera Utara sebagaimana visi Bank SUMUT. Warna oranye sebagai simbol suatu hasrat untuk terus maju yang dilakukan dengan energik yang dipadu dengan warna biru yang sportif dan profesional sebagaimana misi Bank SUMUT. Warna putih sebagai ungkapan ketulusan hati untuk melayani sebagaimana statemen Bank SUMUT. Jenis huruf “Palatino Bold” sederhana dan mudah dibaca. Penulisan Bank dengan huruf kecil dan SUMUT dengan huruf kapital guna lebih mengedepankan Sumatera Utara, sebagai gambaran keinginan dan dukungan untuk membangun dan membesarkan Sumatera Utara.

Visi dan Misi Bank Sumut

dan Masyarakat secara profesional yang didasarkan pada prinsip-prinsip compliance.

Fungsi Bank Sumut

Sebagai alat kelengkapan Otonomi Daerah di bidang Perbankan, PT. Bank Sumut berfungsi sebagai penggerak dan pendorong laju pembangunan di daerah, bertindak sebagai Pemegang Kas Daerah yang melaksanakan penyimpanan uang daerah serta sebagai salah satu sumber Pendapatan Asli Daerah dengan melakukan kegiatan usaha sebagai Bank Umum seperti dimaksudkan pada Undang-Undang Nomor 7 Tahun 1992, tentang perbankan sebagaimana telah diubah dengan Undang- Undang Nomor 10 Tahun 1998.

b. Struktur Organisasi Perusahaan dan Uraian Tugas

Pembentukan struktur organisasi dalam suatu perusahan besar termasuk salah satu hal yang paling penting yang harus diperhatikan oleh pimpinan perusahaan. Dengan adanya struktur organisasi yang disusun sesuai dengan kebutuhan aktivitas perusahaan, maka segala sesuatu diharapkan dapat berjalan dengan lancar dan tidak membingungkan bawahan dalam melaksanakan tugas masing-masing.

rendah dalam struktur organisasi perusahaan. Struktur Organisasi PT. BANK SUMUT dapat dilihat pada Lampiran 2.

Adapun fungsi unit kerja yang terdapat pada struktur organisasi PT. BANK SUMUT adalah sebagai berikut:

1. Rapat Umum Pemegang Saham (RUPS)

Rapat Umum Pemegang Saham merupakan pemegang kekuasaan tertinggi persero yang diadakan setiap tahunnya. Pada rapat tersebut dewan komisaris dan direksi melaporkan dan mempertanggungjawabkan kinerja perseroan kepada pemegang saham.

2. Dewan Komisaris (DEKOM)

Dewan Komisaris terdiri dari 3 orang dengan masa kerja 4 tahun untuk satu periode. Dewan Komisaris bertanggung jawab kepada pemegang saham dalam mengawasi kebijakan direksi terhadap operasional bank secara umum yang mengacu kepada rencana bisnis yang di setujui dewan komisaris dan Bank Indonesia serta memastikan kepatuhan terhadap seluruh peraturan dan perundang-undangan yang berlaku.

3. Dewan Pengawasan Syariah (DPS)

Dewan Pengawasan Syariah dipilih dan diangkat oleh RUPS. Dimana dewan ini adalah badan independen yang ditempatkan oleh Dewan Syariah Nasional (DSN) pada bank, sehubungan dengan unit usaha syariah.

Direksi PT. Bank Sumut berjumlah 4 orang, terdiri dari Direktur Utama, Direktur Pemasaran, Direktur Umum, Direktur Kepatuhan. Direksi bertanggung jawab sepenuhnya terhadap pengelolaan bank dan mematuhi peraturan perundang-undangan dan ketentuan yang berlaku. Direktur kepatuhan membawahi divisi perencanaan serta divisi kepatuhan dan manajemen resiko yang melaksanakan fungsi kepatuhan dalam rangka untuk memastikan proses pengambilan keputusan tidak bertentangan dengan peraturan dan perundangan yang berlaku.

5. Divisi Pengawasan

Divisi Pengawasan dipimpin oleh seorang kepala Divisi Pengawasan yang membawahi 3 kepala bidang yaitu bidang pengawasan umum, bidang pengawasan TSI dan bidang pengawasan kredit. Adapun tugas dari kepala divisi pengawasan adalah:

a. Merumuskan kebijakan bank dalam mengamankan dan menyelamatkan harta bank.

b. Merumuskan kebijakan bank dalam mengawasi dan membina seluruh unit kerja bank untuk mencapai efisiensi dan efektifitas.

c. Merumuskan program kerja audit tahunan dan audit khusus.

d. Mengusulkan kepada Direksi rencana kerja dan anggaran divisi pengawasan untuk dimasukkan ke dalam rencana anggaran tahunan, menengah dan panjang bank.

6. Divisi Perencanaan, Pengembangan dan Pembinaan Cabang

Divisi Perencanaan, Pengembangan dan Pembinaan Cabang dipimpin oleh seorang kepala divisi yang membawahi 3 kepala bidang yaitu bidang perencanaan, bidang penelitian dan pengembangan dan bidang pembinaan cabang. Adapun tugas dari kepala divisi perencanaan, pengembangan dan pembinaan cabang adalah:

a. Merumuskan rencana strategi bank sesuai kebijakan umum Direksi untuk dituangkan didalam rencana kerja dan anggaran tahunan, rencana jangka menengah dan rencana jangka panjang.

b. Merumuskan kebijakan bank untuk pengembangan usaha bank.

c. Melakukan penelitian dan pengembangan untuk kemajuan usaha bank. d. Merumuskan kebijakan dan strategi bank untuk pembinaan cabang.

e. Mengajukan usulan rencana kerja dan anggaran tahunan bank, rencana jangka menengah dan rencana jangka panjang.

7. Divisi Kepatuhan

Divisi Kepatuhan dipimpin oleh seorang kepala divisi yang membawahi 2 kepala bidang yaitu bidang kepatuhan dan bidang manajemen resiko. Adapun tugas dari kepala divisi kepatuhan adalah:

a. Memberikan pertimbangan dalam penataan kebijakan/ketentuan bank agar tidak bertentangan dengan peraturan dan perundangan eksternal yang sederajat maupun lebih tinggi.

c. Mengusulkan kepada direksi rencana kerja dan anggaran divisi kepatuhan untuk dimasukkan kedalam rencana kerja dan anggaran tahunan, menengah dan panjang.

d. Memberikan pertimbangan-pertimbangan kepada direksi atas keputusan yang bertentangan dengan kepatuhan dan risiko-risiko yang mungkin terjadi.

e. Memantau dan menjaga kepatuhan bank terhadap perjanjian dan komitmen yang dibuat oleh bank kepada BI dan pihak lain.

8. Divisi Sumber Daya Manusia (SDM)

Divisi Sumber Daya Manusia dipimpin oleh seorang kepala divisi yang membawahi 2 kepala bidang yaitu bidang tenaga kerja dan bidang pendidikan dan latihan. Adapun tugas dari kepala divisi SDM adalah:

a. Merumuskan kebutuhan SDM jangka pendek maupun jangka panjang. b. Merumuskan strategi dan rencana pengembangan SDM yang profesional. c. Merumuskan dan mengembangkan budaya kerja perusahaan (corporate

culture).

d. Merumuskan penyelesaian atas masalah ketenaga kerjaan bank.

e. Mengusulkan kepala direksi rencana kerja dan anggaran divisi SDM untuk dimasukkan ke dalam rencana anggaran tahunan, menengah, dan panjang.

9. Divisi Administrasi Keuangan

sistem informasi. Adapun tugas dari kepala divisi administrasi keuangan adalah:

a. Merumuskan kebijakan bank dalam penerapan sistem administrasi keuangan yang handal dan sesuai dengan prinsip akuntansi yang berlaku. b. Merumuskan kebijakan pengembangan dalam bidang teknologi sistem

informasi dengan tetap memperhatikan ketentuan yang ditetapkan oleh BI dan atau lembaga yang berkompeten lainnya.

c. Mengusulkan kepada direksi rencana kerja dan anggaran divisi administrasi keuangan untuk dimasukkan ke dalam rencana kerja dan anggaran tahunan, menengah, dan panjang.

d. Menyampaikan saran-saran kepada direksi sebagai bahan pertimbangan dalam menetapkan kebijaksanaan/keputusan dalam administrasi keuangan atau akuntansi dan teknologi sistem informasi.

e. Membina pejabat, staf dan pegawai dalam lingkungan divisi administrasi keuangan guna meningkatkan keterampilan kerja, pengetahuan dan sikap kerja.

10.Divisi Umum

Dipimpin oleh seorang kepala divisi umum yang membawahi 2 kepala bidang yaitu bidang logistik dan bidang rumah tangga. Adapun tugas dari kepala divisi umum adalah:

b. Mengusulkan kepada direksi rencana kerja dan anggaran divisi umum untuk dimasukkan kedalam rencana kerja anggaran tahunan, menengah dan panjang.

c. Mengkoordinir seluruh unit kerja menyangkut pengadaan sarana dan prasarana kerja bank.

d. Menyediakan dana kas kecil (petty cash), perangko dan materai sesuai dengan ketentuan.

e. Membina pejabat, staf, dan pegawai dalam lingkungan divisi umum guna meningkatkan keterampilan kerja, pengetahuan dan sikap kerja.

11.Divisi Treasury

Divisi Treasury dipimpin oleh seorang kepala divisi treasury yang membawahi 2 kepala bidang yaitu bidang treasury dan bidang pemasaran dan jasa. Adapun tugas dari kepala divisi treasury adalah:

a. Merumuskan kebijakan bank dibidang pendanaan, produk dan jasa bank kedalam ketentuan-ketentuan.

b. Merumuskan ketentuan-ketentuan yang menyangkut penghimpunan dana dan penempatan dana selain kredit serta produk dan jasa bank yang berbasis kepatuhan dan prinsip kehati-hatian.

c. Mengusulkan kepada direksi rencana kerja anggaran divisi treasury untuk dimasukkan kedalam rencana kerja tahunan, menengah dan panjang.

d. Merencanakan, memonitor dan mengevaluasi penempatan dana/pemenuhan kebutuhan bank.

12.Divisi Kredit

Divisi Kredit dipimpin oleh seorang kepala divisi kredit yang membawahi 2 kepala bidang yaitu bidang kredit dan bidang supervisi kredit. Adapun tugas dari kepala divisi kredit adalah:

a. Merumuskan kebijakan bank dalam menetapkan langkah-langkah penyaluran kredit.

b. Memberikan peringatan dini dan portopolio kredit.

c. Menerima dan mengevaluasi umpan balik dari kantor cabang atas pemasaran produk kredit.

d. Mengusulkan kepada direksi rencana kerja dan anggaran divisi kredit untuk dimasukkan ke dalam rencana kerja tahunan, menengah dan panjang. e. Menyampaikan saran-saran dan pertimbangan-pertimbangan kepada direksi

sehubungan dengan pelaksanaan tugas-tugas didivisi kredit.

13.Divisi Penyelamatan Kredit

Divisi ini dipimpin oleh seorang kepala divisi penyelamatan kredit yang membawahi 5 kepala bidang yaitu bidang penagihan I, bidang penagihan II, bidang administrasi dan laporan, bidang restrukturisasi kredit dan bidang hukum. Adapun tugas dari kepala divisi penyelamatan kredit adalah:

a. Menetapkan target pencapaian penyelamatan kredit bermasalah untuk masing-masing bidang dalam periode tertentu.

c. Menilai atau menyetujui prestasi kerja pejabat/staf/pegawai dalam lingkungan divisi penyelamatan kredit yang melanggar ketentuan dan peraturan bank.

d. Memberikan teguran, peringatan dan sanksi kepada pejabat/staf/pegawai dalam lingkungan divisi penyelamatan kredit yang melanggar ketentuan dan peraturan bank.

e. Memberikan persetujuan menjalani cuti dan mengusulkan pejabat pengganti dalam lingkungan divisi penyelamatan kredit.

14.Sekretariat Direksi

Sekretariat Direksi dipimpin oleh seorang kepala sekretaris direksi yang membawahi 3 bidang yaitu pelaksanaan bidang hukum, pelaksanaan bidang administrasi dan sekretaris direksi. Adapun tugas dari kepala sekretaris direksi adalah:

a. Mengusulkan rencana anggaran biaya sekretaris direksi untuk dimasukkan dalam rencana kerja anggaran tahunan bank.

b. Menerima, mencatat dan mendistribusikan surat/dokumen masuk yang ditujukan kepada direksi.

c. Mempersiapkan dan mencatat surat/dokumen keluar atas petunjuk dan arahan direksi serta mengirimkannya secara langsung melalui divisi umum. d. Menerbitkan nomor dan tanggal surat/dokumen untuk peraturan bank, surat

keputusan, surat edaran, instruksi, nota dinas dan surat/dokumen lainnya. e. Memonitor laporan-laporan direksi kepada dewan komisaris atau pun pihak

15.Kantor Cabang Utama

Kantor Cabang Utama dipimpin oleh seorang pemimpin cabang dimana dalam melakukan kerjanya dibantu oleh 2 wakil pimpinan cabang yaitu wapimcab bidang pemasaran dan wapimcab bidang operasional. Dimana tugas dari pimpinan cabang tersebut adalah:

a. Memimpin, mengkoordinir, membimbing dan mengawasi serta melakukan penilaian terhadap kinerja pejabat dan karyawan dilingkungan kantor cabang utama.

b. Membimbing dan mengarahkan kegiatan pelayanan kepada nasabah, penggunaan teknologi informasi, administrasi kredit, pengolahan likuiditas serta memantau dan mengendalikan kegiatan-kegiatan tersebut.

c. Membimbing dan mengarahkan kegiatan penyusutan rencana kerja tahunan, jangka menengah dan jangka panjang, untuk diajukan kepada direksi dan selanjutnya menyusun action plan, melakukan koordinasi atas pelaksanaan rencana kerja yang telah disetujui direksi.

d. Melakukan evaluasi atas performance dan memberikan pengarahan dalam menyusun program-program untuk meningkatkan performance sesuai target yang telah ditetapkan direksi.

e. Memimpin kegiatan kelompok pemutus kredit sesuai dengan ketentuan yang berlaku.

Kantor Cabang dipimpin oleh seorang pemimpin cabang dimana dalam melakukan kerjanya dibantu oleh seorang wakil pemimpin cabang. Dimana tugas dari pemimpin cabang tersebut adalah:

a. Memimpin, mengkoordinir, membimbing, dan mengawasi serta melakukan penilaian terhadap kinerja pejabat dan karyawan dilingkungan kantor cabang. b. Membimbing dan mengarahkan kegiatan pelayanan kepada nasabah

penggunaan teknologi informasi, administrasi kredit, pengelolaan likuiditas serta memantau dan mengendalikan kegiatan-kegiatan tersebut.

c. Membimbing dan mengarahkan kegiatan penyusutan rencana kerja tahunan, jangka menengah dan jangka panjang untuk diajukan kepada direksi dan selanjutnya menyusun action plan, melakukan koordinasi atas pelaksanaan rencana kerja yang telah disetujui direksi.

d. Melakukan evaluasi atas performance dan memberikan pengarahan dalam menyusun program-program untuk meningkatkan performance sesuai target yang telah ditetapkan direksi.

e. Memimpin kegiatan kelompok pemutus kredit ssesuai dengan ketentuan yang berlaku.

17.Kantor Cabang Pembantu

Kantor Cabang Pembantu dipimpin oleh seorang pemimpin cabang pembantu dimana dalam melakukan tugasnya dibantu oleh kasi pemasaran dan pelayanan serta kasi operasional. Dimana tugas dari pemimpin cabang pembantu adalah: a. Memimpin, mengkoordinir, membimbing dan mengawasi, serta melakukan

b. Membimbing dan mengarahkan kegiatan pelayanan kepada nasabah, penggunaan teknologi informasi, administrasi kredit, pengelolaan likuiditas serta memantau dan mengendalikan kegiatan-kegiatan tersebut.

c. Membimbing dan mengarahkan kegiatan penyusutan rencana kerja tahunan, jangka menengah, dan jangka panjang untuk diajukan kepada direksi dan selanjutnya menyusun action plan, melakukan koordinasi atas pelaksanaan rencana kerja yang telah disetujui direksi.

d. Melakukan evaluasi atas performance dan memberikan pengarahan dalam menyusun program-program untuk meningkatkan performance sesuai target yang telah ditetapkan direksi.

e. Menjalin dan meningkatkan hubungan dengan masyarakat terutama pemilik dana dan atau pengusaha-pengusaha swasta dan pemerintah, instansi/dinas pemerintahan, yayasan-yayasan dan lain-lain.

18.Kantor Kas

Fungsi dari kantor kas adalah merupakan perpanjangan tangan kantor cabang induk dalam menyelenggarakan kegiatan usaha perbankan berupa penghimpunan dana dan penyaluran kredit serta jasa-jasa perbankan lainnya sesuai dengan ketentuan yang berlaku.

19.Kas Mobil/Payment Point

2. Laporan Keuangan Perusahaan

Tujuan utama laporan keuangan adalah untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan perusahaan yang bermanfaat bagi pihak-pihak yang berkepentingan dalam melakukan pengambilan keputusan. Secara umum tujuan pembuatan laporan keuangan suatu bank adalah sebagai berikut:

a. Memberikan informasi keuangan tentang jumlah aktiva, kewajiban dan modal bank pada waktu tertentu.

b. Memberikan informasi tentang hasil usaha yang tercermin dari pendapatan yang diperoleh dan biaya-biaya yang dikeluarkan dalam periode tertentu.

c. Memberikan informasi tentang kinerja manajemen bank dalam suatu periode. d. Memberikan informasi tentang perubahan-perubahan yang terjadi dalam aktiva,

kewajiban dan modal suatu bank.

Laporan keuangan menggambarkan dampak keuangan dari transaksi dan peristiwa lain yang diklasifikasikan dalam beberapa kelompok besar menurut karakter ekonominya. Unsur yang berkaitan secara langsung dengan pengukuran posisi keuangan adalah aktiva, kewajiban, dan ekuitas. Sedangkan unsur yang berkaitan dengan pengukuran kinerja dalam laporan laba rugi adalah penghasilan dan beban.

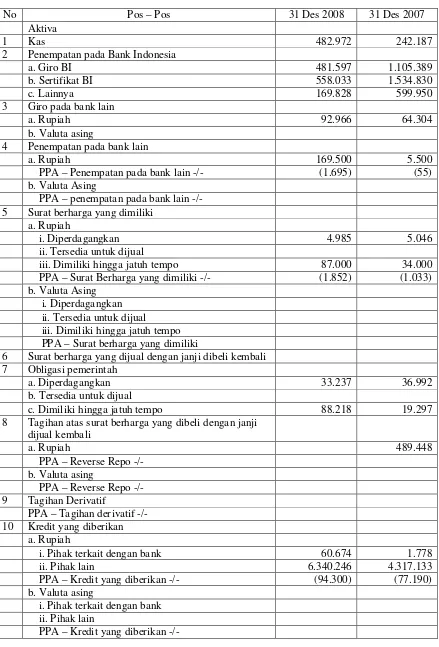

Tabel 4.1 Neraca

Tanggal 31 Desember 2008 dan 31 Desember 2007 (audited) (dalam jutaan rupiah)

No Pos – Pos 31 Des 2008 31 Des 2007

Aktiva

1 Kas 482.972 242.187

2 Penempatan pada Bank Indonesia

a. Giro BI 481.597 1.105.389

b. Sertifikat BI 558.033 1.534.830

c. Lainnya 169.828 599.950

3 Giro pada bank lain

a. Rupiah 92.966 64.304

b. Valuta asing

4 Penempatan pada bank lain

a. Rupiah 169.500 5.500

PPA – Penempatan pada bank lain -/- (1.695) (55) b. Valuta Asing

PPA – penempatan pada bank lain -/- 5 Surat berharga yang dimiliki

a. Rupiah

i. Diperdagangkan 4.985 5.046

ii. Tersedia untuk dijual

iii. Dimiliki hingga jatuh tempo 87.000 34.000 PPA – Surat Berharga yang dimiliki -/- (1.852) (1.033) b. Valuta Asing

i. Diperdagangkan ii. Tersedia untuk dijual

iii. Dimiliki hingga jatuh tempo PPA – Surat berharga yang dimiliki

6 Surat berharga yang dijual dengan janji dibeli kembali 7 Obligasi pemerintah

a. Diperdagangkan 33.237 36.992

b. Tersedia untuk dijual

c. Dimiliki hingga jatuh tempo 88.218 19.297 8 Tagihan atas surat berharga yang dibeli dengan janji

dijual kembali

a. Rupiah 489.448

PPA – Reverse Repo -/- b. Valuta asing

PPA – Reverse Repo -/- 9 Tagihan Derivatif

PPA – Tagihan derivatif -/- 10 Kredit yang diberikan

a. Rupiah

i. Pihak terkait dengan bank 60.674 1.778 ii. Pihak lain 6.340.246 4.317.133 PPA – Kredit yang diberikan -/- (94.300) (77.190) b. Valuta asing

i. Pihak terkait dengan bank ii. Pihak lain

11 Tagihan akseptasi

PPA – Tagihan akseptasi -/-

12 Penyertaan 750 750

PPA – Penyertaan -/- (8) (8)

13 Pendapatan yang masih akan diterima 56.112 42.627

14 Biaya dibayar dimuka 7.032 8.488

15 Uang muka pajak 16 Aktiva pajak tangguhan

17 Aktiva Tetap 310.848 285.058

Akumulasi penyusutan aktiva tetap -/- (120.826) (101.181)

18 Properti Terbengkalai 6.252 6.792

PPA – Properti terbengkalai (6.252) (6.792) 19 Aktiva sewa guna

Akumulasi Penyusutan aktiva sewa guna -/-

20 Agunan yang diambil alih 150.000

PPA – Agunan yang diambil alih -/- (22.500)

21 Aktiva lain-lain 101.582 8.611

Tabel 4.2 Neraca

Tanggal 31 Desember 2008 dan 31 Desember 2007 (audited) (dalam jutaan rupiah)

No Pos – Pos 31 Des 2008 31 Des 2007

Pasiva 1. Giro

a. Rupiah 3.233.044 3.719.825

b. Valuta asing

2. Kewajiban Segera lainnya 202.881 183.421

3. Tabungan 2.538.551 1.910.255

4. Simpanan Berjangka a. Rupiah

i. Pihak terkait dengan bank 18.058 22.468 ii. Pihak lain 1.816.520 1.996.250 b. Valuta asing

i. Pihak terkait dengan baik ii. Pihak lain

5. Sertifikat Deposito a. Rupiah

b. Valuta asing

6. Simpanan dari bank lain 44.455 30.990 7. Kewajiban pembelian kembali surat berharga

yang dijual dengan syarat repo 8. Kewajiban derivatif

9. Kewajiban Akseptif

10. Surat berharga yang diterbitkan a. Rupiah

b. Valuta asing

11. Pinjaman yang diterima

a. Fasilitas pendanaan jangka pendek Bank Indonesia

b. Lainnya i. Rupiah

a. Pihak terkait dengan bank 450 450

b. Pihak lain 24.602 23.806

ii. Valuta asing

a. Pihak terkait dengan bank b. Pihak lain

12. Estimasi kerugian komitmen dan kontinjensi 6.178 5.581 13. Kewajiban sewa guna usaha

14. Beban yang masih harus dibayar 6.968 7.206 15. Taksiran pajak penghasilan 24.639 28.562 16. Kewajiban pajak tangguhan

17. Kewajiban lain-lain 75.844 62.343

18. Pinjaman subordinasi a. Pihak terkait dengan bank b. Pihak lain

19. Modal pinjaman

20 Hak Minoritas 21. Ekuitas

a. Modal disetor 486.779 463.725

b. Agio (disagio) c. Modal sumbangan d. Dana setoran modal

e. Selisih penjabaran laporan keuangan

f. Selisih penilaian kembali aktiva tetap 42.024 42.024 g. Laba (rugi) yang blm direalisasi dari surat

berharga

h. Pendapatan komprehensif

i. Saldo laba (rugi) 285.790 227.684

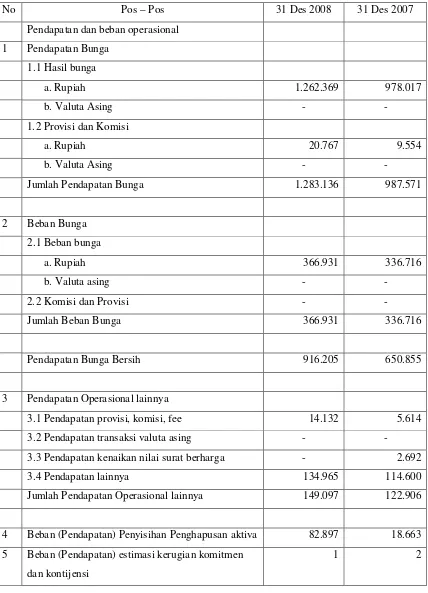

Tabel 4.3

PERHITUNGAN LABA RUGI DAN SALDO LABA

Periode 1 Januari 2008 s/d 31 Desember 2008 dan 31 Desember 2007 (Dalam Jutaan Rupiah)

No Pos – Pos 31 Des 2008 31 Des 2007

Pendapatan dan beban operasional

1 Pendapatan Bunga

1.1 Hasil bunga

a. Rupiah 1.262.369 978.017

b. Valuta Asing - -

1.2 Provisi dan Komisi

a. Rupiah 20.767 9.554

b. Valuta Asing - -

Jumlah Pendapatan Bunga 1.283.136 987.571

2 Beban Bunga

2.1 Beban bunga

a. Rupiah 366.931 336.716

b. Valuta asing - -

2.2 Komisi dan Provisi - -

Jumlah Beban Bunga 366.931 336.716

Pendapatan Bunga Bersih 916.205 650.855

3 Pendapatan Operasional lainnya

3.1 Pendapatan provisi, komisi, fee 14.132 5.614

3.2 Pendapatan transaksi valuta asing - -

3.3 Pendapatan kenaikan nilai surat berharga - 2.692

3.4 Pendapatan lainnya 134.965 114.600

Jumlah Pendapatan Operasional lainnya 149.097 122.906

4 Beban (Pendapatan) Penyisihan Penghapusan aktiva 82.897 18.663

5 Beban (Pendapatan) estimasi kerugian komitmen

dan kontijensi

6 Beban Operasional lainnya

6.1 Beban Administrasi dan Umum 205.928 137.515

6.2 Beban Personalia 232.070 189.833

6.3 Beban Penurunan Nilai Surat Berharga 3.816 -

6.4 Beban Transaksi Valas - -

6.5 Beban Promosi 41.046 41.542

6.6 Beban lainnya 127.518 101.443

Jumlah Beban Operasional lainnya 610.378 470.333

Laba (Rugi) Operasional 372.026 284.763

Pendapatan dan Beban Non Operasional

7 Pendapatan Non Operasional 6.047 8.210

8 Beban Non Operasional 2.456 3.422

Pendapatan (Beban) Non Operasional 3.591 4.788

9 Pendapatan/Beban Luar Biasa

10 Laba/Rugi sebelum pajak penghasilan 375.617 289.551

11 Taksiran pajak penghasilan -/- 138.666 101.293

12 Laba/Rugi tahun berjalan 236.951 188.258

13 Hak Minoritas -/-

14 Saldo laba (rugi) awal tahun - -

15 Deviden - -

16 Lainnya 48.839 39.426

17 Saldo laba (rugi) akhir periode 289.790 227.684

3. Rasio Keuangan Perusahaan

Dalam menilai kinerja bank, bank menggunakan rasio yang sesuai lampiran surat edaran Bank Indonesia nomor 6/23/DPNP tanggal 31 Mei 2004 yang disesuaikan dengan surat edaran Bank Sumut no. 056/DIR/DPP – PC/SE/2004. Rasio yang digunakan merupakan rasio keuangan yang dianggap dominan yang dapat mewakili rasio-rasio keuangan lainnya. Rasio keuangan yang digunakan adalah Current Adequency Ratio (CAR), Pemenuhan Penghapusan Aktiva Produktif (PPAP), Return On Asset (ROA), Return On Equity (ROE), Net Interest Margin (NIM), Beban Operasinal dan Pendapatan Operasional (BOPO), Loan to Deposit Ratio (LDR). Perhitungan rasio-rasio tersebut selama 2 tahun yaitu tahun 2007 dan 2008 adalah sebagai berikut:

a. Faktor Permodalan

Kelompok pemodalan mempunyai 2 indikator yaitu rasio CAR dan rasio Aktiva Tetap Terhadap Modal.

<