SKRIPSI

PENGARUH LDR (LOAN TO DEPOSIT RATIO), NPL (NON PERFORMING

LOAN), ROE (RETURN ON EQUITY), IML (INTEREST MARGIN ON

LOAN) DAN BOPO (BIAYA OPERASIONAL TERHADAP

PENDAPATAN OPERASIONAL ) TERHADAP KECUKUPAN MODAL PADA PERUSAHAAN

PERBANKAN YANG TERDAFTAR DI BEI

OLEH

IRESTU JOLIANA

090503102

PROGRAM STUDI STRATA I AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Pengaruh LDR (Loan to Deposit Ratio), NPL

(Non Performing Loan), ROE (Return On Equity), IML (Interest Margin on

Loan) dan BOPO (Biaya Operasional terhadap Pendapatan Operasional) Terhadap

Kecukupan Modal pada Perusahaan Perbankan yang Terdaftar di BEI” adalah

benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna

menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera

Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya dengan jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Januari 2013

Yang Membuat Pernyataan,

KATA PENGANTAR

Segala pujian syukur dan hormat hanya bagi Tuhan Yesus Kristus yang

senantiasa melimpahkan berkat dalam kehidupan penulis bahkan memberikan

kekuatan dan tuntunan dalam setiap proses pengerjaan skripsi ini sehingga penulis

mampu menyelesaikan skripsi ini dengan baik dan tepat waktu.

Adapun judul dari skripsi ini adalah “Pengaruh LDR (Loan to Deposit

Ratio), NPL (Non Performing Loan), ROE (Return On Equity), IML (Interest

Margin on Loan) dan BOPO (Biaya Operasional terhadap Pendapatan

Operasional) Terhadap Kecukupan Modal pada Perusahaan Perbankan yang

Terdaftar Di BEI” yang disusun guna memenuhi salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen

Akuntansi Universitas Sumatera Utara.

Secara khusus, penulis ingin mengucapkan terima kasih untuk kedua orang

tua penulis tercinta, Ayahanda Jonner Batubara, S.T dan Ibunda Dame Lumban

Tobing serta ketiga saudara penulis, Tio Debitta Batubara, Ely Nova Batubara dan

Daniel Saito Batubara. Terima kasih yang tulus atas setiap doa, semangat,

kepercayaan dan cinta kasih yang telah diberikan yang selalu akan ada untuk

penulis.

Penulis banyak memperoleh bimbingan, pemikiran, motivasi, serta bantuan

baik doa dan dana dari berbagai pihak dalam menjalani studi di Fakultas Ekonomi

bahkan dalam masa-masa pengerjaan skripsi ini. Untuk itu, dalam kesempatan ini

1. Bapak Drs. H, Arifin Lubis, MM, Ak selaku Plt. Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua

Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, MM, Ak selaku

Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program

Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Iskandar Muda, SE, M.Si, Ak selaku Dosen Pembimbing yang telah

meluangkan waktu untuk membimbing, memberikan evaluasi dan saran

dalam pengerjaan skripsi ini.

5. Bapak Drs. Syahelmi, M.Si, Ak selaku Dosen Pembaca Penilai yang telah

memberikan saran dan masukan kepada penulis.

6. Seluruh staf pengajar dan staf pegawai Fakultas Ekonomi terutama

Departemen Akuntansi yang telah berbagi ilmu pengetahuan dan membantu

penulis selama penulis menjalani masa perkuliahan.

Penulis juga berterima kasih kepada teman-teman penulis di Akuntansi 09,

JFTLG, Yammiz, Enam Sekawan dan semua pihak yang tidak dapat disebutkan

satu per satu yang telah banyak membantu penulis dalam pengerjaan skripsi ini.

Penulis menyadari bahwa baik dalam pengungkapan, penyajian dan

pemilihan kata-kata maupun pembahasan materi skripsi ini masih jauh dari

saran, kritik dan segala bentuk pengarahan dari semua pihak untuk perbaikan

skripsi ini.

Akhir kata, kiranya skripsi ini menjadi bahan acuan yang bermanfaat bagi

pembaca dan peneliti lainnya.

Medan, Januari 2013

Irestu Joliana

ABSTRAK

PENGARUH LDR (LOAN TO DEPOSIT RATIO), NPL (NON PERFORMING LOAN), ROE (RETURN ON EQUITY), IML (INTEREST MARGIN ON LOAN) DAN

BOPO (BIAYA OPERASIONAL TERHADAP PENDAPATAN OPERASIONAL) TERHADAP KECUKUPAN MODAL PADA PERUSAHAAN PERBANKAN

YANG TERDAFTAR DI BEI

Tujuan dari penelitian ini adalah untuk mengetahui secara parsial dan simultan pengaruh LDR (Loan to Deposit Ratio), NPL (Non Performing Loan), ROE (Return On Equity), IML (Interest Margin on Loan) dan BOPO (Biaya Operasional terhadap Pendapatan Operasional) terhadap CAR (Capital Adequacy Ratio) pada perusahaan perbankan yang terdaftar di BEI.

Populasi penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama 7 (tujuh) tahun periode 2005 – 2011. Sampel yang digunakan dalam penelitian ini ditentukan dengan menggunakan teknik purposive sampling dimana terdapat 20 (dua puluh) perusahaan yang memenuhi kriteria pemilihan sampel. Teknik analisis yang digunakan adalah Regresi Linear Berganda dan uji hipotesis menggunakan F-test dan t-test dengan Level of Significance 5%. Proses pengolahan datanya menggunakan program Eviews 7.1.

Hasil penelitian ini menunjukkan bahwa secara simultan LDR, NPL, ROE, IML, BOPO berpengaruh secara signifikan terhadap CAR. Secara parsial, hasil penelitian menunjukkan bahwa LDR, NPL, BOPO tidak berpengaruh secara signifikan terhadap CAR. Sedangkan ROE dan IML berpengaruh positif dan signifikan terhadap CAR. Kemampuan prediksi dari kelima variabel independen tersebut terhadap CAR adalah sebesar 57,51% sedangkan sisanya sebesar 42,49% dipengaruhi oleh faktor lain yang tidak dimasukkan ke dalam model regresi.

ABSTRACT

THE INFLUENCE OF LDR (LOAN TO DEPOSIT RATIO), NPL (NON PERFORMING LOAN), ROE (RETURN ON EQUITY), IML (INTEREST MARGIN ON LOAN) AND BOPO (BIAYA OPERASIONAL TERHADAP PENDAPATAN OPERASIONAL) TOWARDS CAPITAL ADEQUACY AT

BANKING COMPANY LISTED IN INDONESIA STOCK EXCHANGE

The purpose of this research is to determine either partially or simultanneously the influence of LDR (Loan to Deposit Ratio), NPL (Non Performing Loan), ROE (Return On Equity), IML (Interest Margin on Loan) and BOPO (Biaya Operasional terhadap Pendapatan Operasional) to Capital Adequacy Ratio (CAR) at go public banking company listed in Indonesia Stock Exchange.

The population of this research is banking companies listed in Indonesia Stock Exchange for 7 (seven) years at 2007-2009 period. The Sample that used in this research is selected by purposive sampling method which obtained 20 (twenty) companies that fulfill all of criterias. The analysis technique used is Multiple Linear Regression and hypothesis test use F-test and also t-test as partial on level of significant 5%. Data processing is using Eviews 7.1.

The results of this research indicates that simultantly LDR, NPL, ROE, IML, BOPO have significant influence to CAR. Partially, the research’s result indicates that LDR, NPL, BOPO influence unsignificant to CAR. While ROE dan IML influence positively and significant to CAR. Prediction capability from these five variables toward CAR is 57,51,% where the balance 42,49% is affected to other factors which was not to be entered to regression model.

DAFTAR ISI

PERNYATAAN... .... i

KATA PENGANTAR...ii

ABSTRAK ... v

ABSTRACT...vi

DAFTAR ISI... vii

DAFTAR TABEL... ix

DAFTAR GAMBAR... .. x

DAFTAR LAMPIRAN... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 10

1.3 Tujuan dan Manfaat Penelitian ... 10

1.3.1 Tujuan Penelitian ... 10

1.3.2 Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka ... 12

2.1.1 Bank ... 12

2.1.2 Permodalan Bank... 14

2.1.3 Signalling Theory... 20

2.1.4 Loan to Deposit Ratio (LDR)... 22

2.1.5 Non Performing Loan (NPL)... 25

2.1.6 Return On Equity (ROE)... 27

2.1.7 Interest Margin on Loan (IML)... 29

2.1.8 Biaya Operasional Pendapatan Operasional (BOPO)... 31

2.1.9 Capital Adequacy Ratio (CAR)... 33

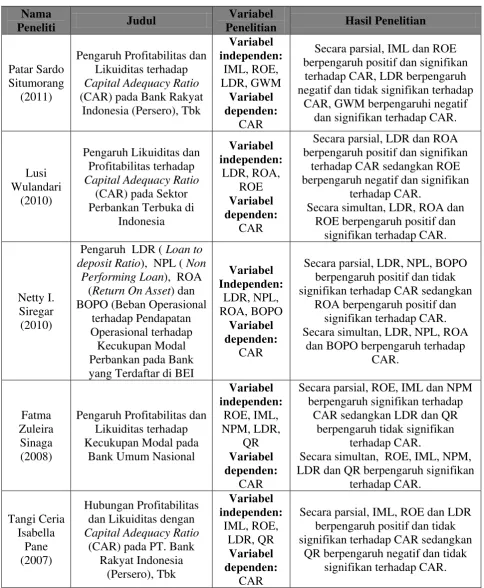

2.1.10 Tinjauan Penelitian Terdahulu... 37

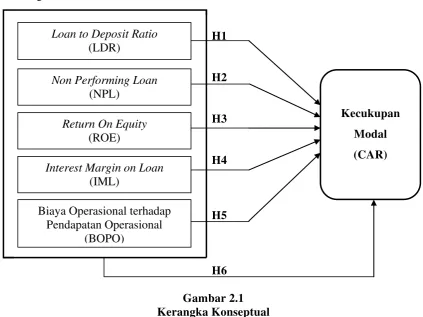

2.2 Kerangka Konseptual... 40

2.3 Hipotesis... 41

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 42

3.2 Tempat dan Waktu Penelitian ... 42

3.3 Batasan Operasional ... 43

3.5 Skala Pengukuran Variabel...47

3.6 Populasi dan Sampel Penelitian ... 48

3.7 Jenis Data ... 50

3.8 Metode Pengumpulan Data ... 50

3.9 Teknik Analisis ... 51

3.9.1 Pengujian dan Pemilihan Model ... 52

3.9.2 Pengujian Asumsi... 56

3.9.3 Pengujian Hipotesis ... 58

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian...61

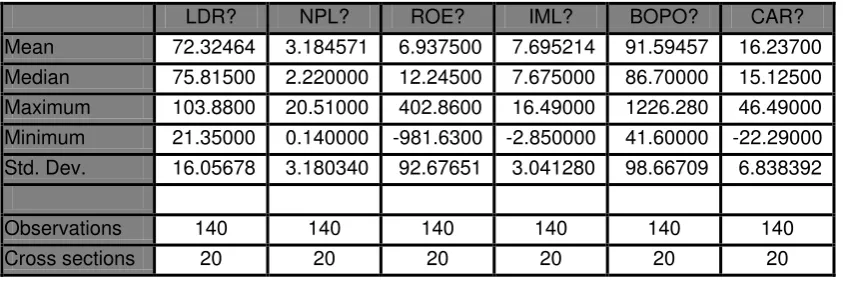

4.1.1 Deskripsi Data Penelitian... 61

4.1.2 Statistik Deskriptif...61

4.1.3 Pengujian dan Pemilihan Model...64

4.1.3.1 Pooled Least Square vs Fixed Effect (Chow Test)... 64

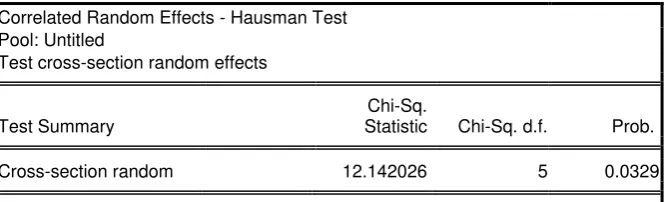

4.1.3.2 Fixed Effect vs Random Effect (Haussman Test)...68

4.1.4 Pengujian Asumsi...70

4.1.4.1 Uji Heteroskedastisitas...71

4.1.4.2 Uji Autokorelasi...72

4.1.4.3 Uji Multikolinearitas...73

4.1.5 Pengujian Hipotesis...73

4.1.5.1 Uji Koefisien Determinasi (R2)...73

4.1.5.2 Uji Signifikansi Simultan (F-test)...74

4.1.5.3 Uji signifikansi Parsial (T-test)...74

4.2 Analisis Hasil Penelitian... 77

4.2.1 Pengaruh LDR terhadap Kecukupan Modal (CAR)... 78

4.2.2 Pengaruh NPL terhadap Kecukupan Modal (CAR)... 80

4.2.3 Pengaruh ROE terhadap Kecukupan Modal (CAR)...81

4.2.4 Pengaruh IML terhadap Kecukupan Modal (CAR)... 82

4.2.5 Pengaruh BOPO terhadap Kecukupan Modal (CAR)...83

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 85

5.2 Keterbatasan Penelitian... 86

5.3 Saran... 86

DAFTAR PUSTAKA...87

DAFTAR TABEL

No. Judul Tabel Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 39

Tabel 3.1 Jadwal Penelitian... 43

Tabel 3.2 Definisi Operasional dan Pengukuran Variabel Penelitian ... 47

Tabel 3.3 Daftar Perusahaan yang menjadi Sampel Penelitian ... 49

Tabel 4.1 Statistik Deskriptif Variabel Penelitian... 61

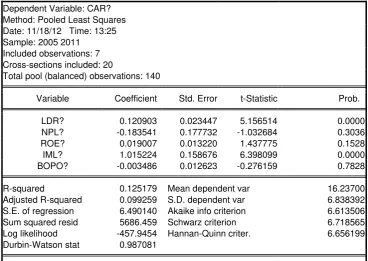

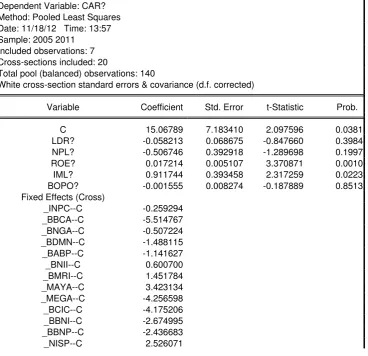

Tabel 4.2 Hasil Regresi dengan menggunakan Model Pooled Least Square..65

Tabel 4.3 Hasil Regresi dengan menggunakan Model Fixed Effect... 66

Tabel 4.4 Komponen Perhitungan Chow Test... 67

Tabel 4.5 Hasil Regresi dengan Menggunakan Model Random Effect... 68

Tabel 4.6 Hasil Regresi dengan Haussman Test... 70

DAFTAR GAMBAR

No. Judul Gambar Halaman

DAFTAR LAMPIRAN

No. Judul Lampiran Halaman

Lampiran i Daftar Populasi dan Proses Seleksi Sampel ... 90

Lampiran ii Daftar Perusahaan yang menjadi Sampel Penelitian ... 91

Lampiran iii Daftar Variabel Penelitian (CAR, LDR, NPL, ROE, IML, BOPO Tahun 2005-2011) ... 92

Lampiran iv Tabel Stacked Data ... 96

Lampiran v Hasil Regresi Model Pooled Least Square ... 99

Lampiran vi Hasil Regresi Model Fixed Effect ... 100

Lampiran vii Hasil Regresi Model Random Effect ... 101

Lampiran viii Hasil Regresi Haussman Test ... 103

ABSTRAK

PENGARUH LDR (LOAN TO DEPOSIT RATIO), NPL (NON PERFORMING LOAN), ROE (RETURN ON EQUITY), IML (INTEREST MARGIN ON LOAN) DAN

BOPO (BIAYA OPERASIONAL TERHADAP PENDAPATAN OPERASIONAL) TERHADAP KECUKUPAN MODAL PADA PERUSAHAAN PERBANKAN

YANG TERDAFTAR DI BEI

Tujuan dari penelitian ini adalah untuk mengetahui secara parsial dan simultan pengaruh LDR (Loan to Deposit Ratio), NPL (Non Performing Loan), ROE (Return On Equity), IML (Interest Margin on Loan) dan BOPO (Biaya Operasional terhadap Pendapatan Operasional) terhadap CAR (Capital Adequacy Ratio) pada perusahaan perbankan yang terdaftar di BEI.

Populasi penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama 7 (tujuh) tahun periode 2005 – 2011. Sampel yang digunakan dalam penelitian ini ditentukan dengan menggunakan teknik purposive sampling dimana terdapat 20 (dua puluh) perusahaan yang memenuhi kriteria pemilihan sampel. Teknik analisis yang digunakan adalah Regresi Linear Berganda dan uji hipotesis menggunakan F-test dan t-test dengan Level of Significance 5%. Proses pengolahan datanya menggunakan program Eviews 7.1.

Hasil penelitian ini menunjukkan bahwa secara simultan LDR, NPL, ROE, IML, BOPO berpengaruh secara signifikan terhadap CAR. Secara parsial, hasil penelitian menunjukkan bahwa LDR, NPL, BOPO tidak berpengaruh secara signifikan terhadap CAR. Sedangkan ROE dan IML berpengaruh positif dan signifikan terhadap CAR. Kemampuan prediksi dari kelima variabel independen tersebut terhadap CAR adalah sebesar 57,51% sedangkan sisanya sebesar 42,49% dipengaruhi oleh faktor lain yang tidak dimasukkan ke dalam model regresi.

ABSTRACT

THE INFLUENCE OF LDR (LOAN TO DEPOSIT RATIO), NPL (NON PERFORMING LOAN), ROE (RETURN ON EQUITY), IML (INTEREST MARGIN ON LOAN) AND BOPO (BIAYA OPERASIONAL TERHADAP PENDAPATAN OPERASIONAL) TOWARDS CAPITAL ADEQUACY AT

BANKING COMPANY LISTED IN INDONESIA STOCK EXCHANGE

The purpose of this research is to determine either partially or simultanneously the influence of LDR (Loan to Deposit Ratio), NPL (Non Performing Loan), ROE (Return On Equity), IML (Interest Margin on Loan) and BOPO (Biaya Operasional terhadap Pendapatan Operasional) to Capital Adequacy Ratio (CAR) at go public banking company listed in Indonesia Stock Exchange.

The population of this research is banking companies listed in Indonesia Stock Exchange for 7 (seven) years at 2007-2009 period. The Sample that used in this research is selected by purposive sampling method which obtained 20 (twenty) companies that fulfill all of criterias. The analysis technique used is Multiple Linear Regression and hypothesis test use F-test and also t-test as partial on level of significant 5%. Data processing is using Eviews 7.1.

The results of this research indicates that simultantly LDR, NPL, ROE, IML, BOPO have significant influence to CAR. Partially, the research’s result indicates that LDR, NPL, BOPO influence unsignificant to CAR. While ROE dan IML influence positively and significant to CAR. Prediction capability from these five variables toward CAR is 57,51,% where the balance 42,49% is affected to other factors which was not to be entered to regression model.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Lembaga perbankan pada dasarnya memiliki peranan yang sangat penting

dan strategis dalam pembangunan perekonomian nasional. Dalam hal ini, bank

memiliki fungsi intermediasi atau sebagai perantara keuangan (financial

intermediary) dengan menghimpun dana dari pihak yang kelebihan dana (surplus

unit) dan menyalurkannya kembali kepada pihak yang membutuhkan dana (deficit

unit). Bank melaksanakan peranannya ini dalam setiap kegiatan operasinya secara

efektif dan efisien ke arah peningkatan taraf hidup rakyat yang kemudian akan

berdampak pada pertumbuhan perekonomian nasional serta peningkatan stabilitas

nasional.

Industri perbankan merupakan sektor penting yang menopang banyak sektor

industri lainnya. Apabila sektor perbankan dalam keadaan bermasalah, maka

sektor-sektor industri yang ditopang oleh perbankan tersebut tentunya akan

terkena imbasnya dan otomatis perekonomian negara juga akan terganggu.

Terjadinya krisis ekonomi pada pertengahan tahun 1997 dan krisis keuangan

global pada tahun 2008 memberi dampak kehancuran usaha perbankan dan

memporak-porandakan hampir seluruh sektor perekonomian Indonesia.

Pada masa resesi tahun 1997, tercatat bahwa nilai rupiah terus merosot dan

semakin memburuknya arus kas perbankan menyebabkan banyak bank

mengalami kesulitan likuiditas dan kehilangan kepercayaan masyarakat yang

yang diberikan kebebasan untuk menentukan atau menciptakan produk perbankan

telah menyebabkan bank kurang berhati-hati dan menyimpang dari aturan yang

berlaku bagi perbankan. Bank-bank tersebut saling berlomba untuk menarik dana

masyarakat dengan menawarkan tingkat bunga deposito dan tabungan yang lebih

tinggi dari yang lain dan kemudian menyalurkannya kembali dalam bentuk kredit

kepada masyarakat dengan tujuan mencapai keuntungan maksimal tanpa

memperhatikan ketentuan kebijakan dan risikonya.

Krisis keuangan global pada tahun 2008 memberi dampak yang juga serupa

bagi perbankan di Indonesia. Bermula dari bank di Amerika Serikat yang

memberi kredit terutama kredit di bidang real estate dan property yang tidak

terlalu memperhitungkan kemampuan masyarakat untuk membayar pinjamannya

kembali. Akibatnya terjadi kredit macet yang sangat tinggi dan pertumbuhan laba

yang sangat kecil bahkan minus. Pengaruhnya terhadap perekonomian di

Indonesia dapat terlihat dengan melambatnya kinerja perbankan, penurunan

pertumbuhan kredit meskipun masih tergolong tinggi sebesar 30%. Bahkan pada

tahun 2009, potensi risiko kredit masih terjadi dengan adanya perlambatan

pertumbuhan kredit dan muncul kesulitan likuiditas perbankan, suku bunga BI

rate turun diikuti penurunan bunga kredit.

Kelemahan yang teridentifikasi dari masa krisis yang telah terjadi tersebut

antara lain rendahnya kemampuan manajemen risiko, masalah Good Corporate

Governance (GCG) dan tentunya masalah permodalan bank. Menurut Ali

(2004:67), “Untuk menghindari terjadinya pengalaman pahit ini maka modal yang

mendorong untuk dilakukannya restrukturisasi perbankan. Upaya yang dilakukan

pemerintah dalam rangka pemulihan kondisi perbankan antara lain dengan

melakukan program rekapitalisasi perbankan. Bank Indonesia menetapkan

ketentuan tentang kesehatan bank dan mewajibkan bank untuk melakukan

kegiatan usaha yang sesuai dengan prinsip kehati-hatian. Salah satu aspek

mendasar dalam pelaksanaan program ini adalah kecukupan modal bank melalui

aturan tentang rasio kecukupan modal (Capital Adequacy Ratio-CAR).

Memasuki era globalisasi, persaingan antar perusahaan semakin ketat tidak

terkecuali dengan perusahaan perbankan. Dalam hal ini, perusahaan perbankan

dituntut untuk dapat bertahan dalam berbagai kondisi, lebih dinamis dan

kompeten, termasuk peningkatan kemampuan pelayanan untuk meraih perhatian

dan kepercayaan masyarakat yang diperlukan guna mencapai tujuan utama

perusahaan yakni memperoleh keuntungan maksimal. Selain itu, seperti

perusahaan lainnya, perbankan juga memiliki tujuan untuk mempertahankan

kelangsungan hidup perusahaan (going concern).

Dengan memiliki permodalan yang kuat maka bank dapat melakukan

perluasan usaha demi pencapaian tujuannya tersebut. Bank dapat menjadi bank

jangkar (anchor bank) yang melakukan merger dan konsolidasi terhadap

bank-bank dengan daya saing rendah, khususnya dari sisi permodalan, yang kemudian

akan berpotensi meningkatkan efisiensi, mengurangi risiko, meningkatkan

kekayaan pemilik bank, dan menambah kekuatan pasar.

Bank jangkar merupakan bank yang tidak hanya menampung bank-bank

maupun regional. Bank Indonesia menetapkan kriteria dalam Arsitektur

Perbankan Indonesia (API) untuk menentukan apakah suatu bank dapat menjadi

bank jangkar. Salah satunya adalah memiliki permodalan yang kuat dan

kemampuan menyerap risiko yang tercermin dari CAR (Capital Adequacy Ratio)

minimal 12% dan rasio modal inti (tier I) minimal 6%. Selain itu, bank tersebut

harus memiliki rasio LDR (Loan to Deposit Ratio) minimal 50% dan rasio NPL

(Non Performing Loan) bersih dibawah 5%, dan persyaratan lainnya.

Modal merupakan faktor penting bagi perbankan dalam menjalankan dan

mengembangkan usahanya serta melaksanakan peranannya sebagai perantara

keuangan. Menurut Abdullah (2005:56), “Besar kecilnya permodalan bank akan

mempengaruhi tingkat kepercayaan masyarakat terhadap kemampuan keuangan

bank yang bersangkutan”. Penggunaaan modal perbankan ditujukan untuk

memenuhi segala kebutuhan guna menunjang kegiatan operasi. Kegiatan operasi

itu sendiri dapat dikatakan berjalan dengan baik jika bank tersebut memiliki

kecukupan modal yang baik pula agar bank tersebut tetap dalam posisi aman.

Penilaian aspek permodalan didasarkan pada kewajiban penyediaan modal

minimum oleh bank. Ali (2004:280) menyatakan, “Secara praktikal, besaran

modal bank ditentukan oleh procentage minimum terhadap jumlah nilai aktiva

bank tersebut, sesuai dengan risiko yang melekat pada masing-masing unsurnya”.

Dalam hal ini, penilaian risiko yang dihadapi bank dinyatakan dalam ukuran

ATMR (aktiva tertimbang menurut risiko). Karena unsur modal menggambarkan

modal dihitung atas dasar suatu rasio. Penilaian tersebut didasarkan pada CAR

(Capital Adequacy Ratio) yang telah ditetapkan oleh Bank Indonesia.

Menurut Dendawijaya (2005:121), “Capital Adequacy Ratio adalah rasio

kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk

menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit

yang diberikan”. CAR merupakan salah satu cara pengawasan terhadap

permodalan di dunia perbankan dan menjadi salah satu indikator kesehatan bank.

Bank Indonesia telah menaikkan bobot CAR dari yang semula 4% menjadi 8% di

tahun 1999 yang menandakan bahwa modal memang penting dalam kelangsungan

hidup suatu bank.

Ketentuan penyediaan modal minimum dalam peraturan yang ditetapkan

oleh Bank Indonesia mewajibkan setiap bank umum menyediakan modal

minimum sebesar 8% dari total Aktiva Tertimbang Menurut Risiko (ATMR).

Menurut Siregar (2010:2), semakin kecil ATMR yang dikenakan pada satu atau

kelompok debitur maka jumlah modal minimum yang harus disediakan bank akan

semakin kecil. Dengan jumlah modal yang ada, penurunan ATMR akan

memberikan indikasi keleluasaan bagi bank untuk melakukan ekspansi

pembiayaan (financing) kepada debitur. Jadi, apabila ATMR bank semakin besar

maka bank juga harus meningkatkan modalnya sehingga persentase CAR-nya

tidak akan menurun.

Kesehatan permodalan bank juga dipengaruhi oleh tingkat likuiditas bank.

Sebesar apapun aset yang dimilik suatu bank jika kondisi likuiditasnya terancam,

Likuiditas yang baik menandakan bank tidak mengalami kekurangan dana pada

saat deposan menarik dananya. Dengan kata lain, bank tidak mengalami

kekurangan modal dalam memenuhi segala pembayaran yang diperlukan untuk

kelancaran proses produksinya. Namun, apabila bank terlalu tinggi menjaga

likuiditasnya, maka bank tidak bisa mengoptimalkan permodalan. Dalam hal ini,

ada kecenderungan bahwa bank lebih memilih untuk menyalurkan dananya ke

alternatif yang berisiko rendah seperti obligasi pemerintah sehingga bobot ATMR

menurun. Akibatnya CAR menjadi tinggi namun kurang sensitif terhadap

penyaluran kredit.

Salah satu rasio yang dapat mengukur tingkat likuiditas adalah Loan to

Deposit Ratio (LDR) yang merupakan ukuran kemampuan bank dalam memenuhi

kewajiban jangka pendeknya pada saat ditagih oleh deposan. Penelitian yang

dilakukan oleh Siregar (2010) menyatakan bahwa Loan to Deposit Ratio (LDR)

secara parsial berpengaruh positif dan tidak signifikan terhadap kecukupan modal

(CAR). Sedangkan penelitian Situmorang (2011) menyatakan Loan to Deposit

Ratio (LDR) secara parsial berpengaruh negatif dan signifikan terhadap

kecukupan modal (CAR) dan Wulandari (2010) menyatakan secara parsial Loan

to Deposit Ratio (LDR) berpengaruh positif dan signifikan terhadap CAR

Rasio lainnya yang sering digunakan di dunia perbankan adalah rasio Non

Performing Loan (NPL) yang menunjukkan kemampuan manajemen bank dalam

mengelola kredit bermasalah oleh bank. Peningkatan penyaluran kredit disertai

dengan risiko kredit bermasalah (NPL) yang akan diterima. Pada awal tahun

Loan) setelah pada akhir tahun sebelumnya kalangan perbankan ditekan persoalan

likuiditas. Tahun 2008 perbankan mengalami peningkatan atau pertumbuhan

penyaluran kredit hingga mencapai 37% yang jauh melampaui target sebesar 24%

(Infobanknews, 2009). Dengan kondisi seperti itu, risiko kredit bermasalah

kemudian akan mengalami peningkatan. Peningkatan Non Performing Loan

ditengah belum pulihnya likuiditas akan berujung dengan penggerusan

permodalan bank. Penelitian yang dilakukan oleh Siregar (2010) menyatakan

bahwa Non Performing Loan (NPL) secara parsial berpengaruh positif dan tidak

signifikan terhadap kecukupan modal (CAR).

Profitabilitas merupakan salah satu faktor yang mempengaruhi permodalan

suatu perbankan. Profitabilitas adalah kemampuan bank untuk menghasilkan

profit. Apabila bank memperoleh laba usaha maka akan menambah kecukupan

modalnya. Sedangkan apabila bank tersebut rugi, akan ada kemungkinan

modalnya terkikis sedikit demi sedikit. Dengan kata lain, profitabilitas searah

dengan kecukupan modal (CAR) yakni apabila profitabilitas meningkat maka

permodalannya juga meningkat. Profitabilitas dapat dikatakan sebagai indikator

atas kemampuan bank untuk mempertahankan kecukupan modal.

Bank harus memiliki modal yang cukup untuk memenuhi penyediaan modal

minimum yaitu Capital Adequacy Ratio (CAR) yang ditetapkan Bank Indonesia

sehingga bank harus mampu menghasilkan laba atau profit yang nantinya akan

menambah permodalan bank. Sejalan dengan tujuan perusahaan untuk

meningkatkan kepercayaan masyarakat terhadap kesehatan bank yang

bersangkutan sehingga bersedia menanamkan dananya pada bank tersebut.

Return on Equity (ROE) merupakan salah satu rasio yang dapat mengukur

profitabilitas suatu bank. Rasio ini menyatakan kemampuan bank dalam

memperoleh laba bersih yang dikaitkan dengan pembayaran dividen. Karena

kenaikan dalam rasio ini berarti terjadi kenaikan laba bersih dari bank yang

bersangkutan. Rasio lain yang digunakan untuk mengukur profitabilitas adalah

Interest Margin on Loan (IML). Rasio ini menyangkut tentang kemampuan

perkreditan untuk menghasilkan pendapatan bagi bank tersebut. Penelitian yang

dilakukan oleh Situmorang (2011) menyatakan bahwa secara parsial ROE dan

IML berpengaruh positif dan signifikan terhadap kecukupan modal (CAR).

Sejalan dengan penelitian oleh Sinaga (2008) menyatakan bahwa secara parsial

ROE dan IML berpengaruh signifikan terhadap kecukupan modal (CAR).

Sedangkan penelitian oleh Pane (2007) menyatakan secara parsial IML dan ROE

berpengaruh positif namun tidak signifikan terhadap kecukupan modal (CAR).

Kegiatan bank sebagai perantara, yaitu menghimpun dan menyalurkan dana,

penting untuk diukur tingkat efisiensinya. Biaya operasional yang besar namun

hanya memperoleh pendapatan operasional yang sedikit menandakan bahwa

kegiatan operasional bank tersebut belum efisien. Biaya operasional yang besar

ini juga akan berdampak pada pengurangan laba dan kemudian mempengaruhi

permodalan bank. Rasio Biaya Operasional terhadap Pendapatan Operasional

melakukan kegiatan operasinya dengan membandingkan biaya operasional

dengan pendapatan operasional bank.

Semakin kecil angka rasio BOPO maka semakin efisien bank tersebut

mengendalikan biaya operasionalnya. Dengan adanya efisiensi biaya maka

keuntungan yang diperoleh bank akan semakin besar pula. Perkembangan

perolehan laba operasional dari tahun 2008 yang meningkat hingga 60% pada

tahun 2010 tidak terlepas dari meningkatnya efisiensi perbankan. Penelitian yang

dilakukan oleh Siregar (2010) menyatakan bahwa secara parsial, BOPO

berpengaruh positif dan tidak signifikan terhadap kecukupan modal (CAR).

Bertolak dari permasalahan, hasil penelitian yang tidak konsisten dan

keinginan untuk mencari pengetahuan yang lebih baik, maka peneliti terdorong

untuk melakukan penelitian lebih lanjut terhadap kecukupan modal perbankan.

Perbedaan penelitian ini dengan penelitian sebelumnya meliputi jenis variabel,

periode tahun penelitian, dan perusahaan yang menjadi sampel dalam penelitian.

Oleh karena itu, penulis tertarik untuk melakukan penelitian dan memilih judul

“Pengaruh LDR (Loan to Deposit Ratio), NPL (Non Performing Loan), ROE (Return On Equity), IML (Interest Margin on Loan) dan BOPO (Biaya Operasional terhadap Pendapatan Operasional) Terhadap Kecukupan

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang penelitian yang telah dikemukakan di atas

maka peneliti dapat melakukan perumusan masalah dalam penelitian ini, yaitu

sebagai berikut :

1. Apakah LDR (Loan to Deposit Ratio), NPL (Non Performing Loan), ROE

(Return On Equity), IML (Interest Margin on Loan) dan BOPO (Biaya

Operasional terhadap Pendapatan Operasional) secara simultan mempunyai

pengaruh yang signifikan terhadap kecukupan modal pada perusahaan

perbankan yang terdaftar di BEI?

2. Faktor mana sajakah yang secara parsial mempunyai pengaruh yang

signifikan terhadap kecukupan modal pada perusahaan perbankan yang

terdaftar di BEI?

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah

dikemukakan sebelumnya maka tujuan yang ingin dicapai dari penelitian ini

adalah sebagai berikut :

1. Untuk mengetahui apakah LDR (Loan to Deposit Ratio), NPL (Non

Performing Loan), ROE (Return On Equity), IML (Interest Margin on

Loan) dan BOPO (Biaya Operasional terhadap Pendapatan Operasional)

secara simultan mempunyai pengaruh yang signifikan terhadap kecukupan

2. Untuk mengetahui faktor mana sajakah yang secara parsial mempunyai

pengaruh yang signifikan terhadap kecukupan modal pada perusahaan

perbankan yang terdaftar di BEI.

1.3.2 Manfaat Penelitian

Adapun manfaat penelitian ini adalah sebagai berikut :

1. Bagi Peneliti

Sebagai suatu kesempatan bagi peneliti menerapkan teori yang telah

didapatkan dalam perkuliahan dan menambah pengetahuan mengenai

pengaruh Apakah LDR (Loan to Deposit Ratio), NPL (Non Performing

Loan), ROE(Return On Equity), IML(Interest Margin on Loan) dan BOPO

(Biaya Operasional terhadap Pendapatan Operasional) terhadap kecukupan

modal pada perusahaan perbankan.

2. Bagi Manajemen Perbankan

Peneliti berharap agar hasil penelitian ini dapat menjadi referensi atau bahan

pertimbangan bagi penentuan kebijakan perbankan dan dalam pengambilan

keputusan khusunya mengenai kecukupan modal perbankan.

3. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat bermanfaat sebagai bahan referensi dan

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Bank

Pengertian bank menurut Undang-Undang No. 10 Tahun 1998 tentang

perubahan Undang-Undang No. 7 tahun 1992 tentang Perbankan adalah

“Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan

dan menyalurkannya kepada masyarakat dalam bentuk kredit atau

bentuk-bentuk lainnya, dalam rangka meningkatkan taraf hidup masyarakat banyak”.

Bank dalam kegiatan sehari-hari dikenal sebagai lembaga keuangan yang

kegiatannya adalah menerima simpanan giro, tabungan dan deposito sekaligus

sebagai tempat untuk meminjam uang oleh masyarakat yang membutuhkan.

Berdasarkan PSAK Nomor 31 dalam Standar Akuntansi Keuangan

(2008:1), “Bank adalah lembaga yang berperan sebagai perantara keuangan

(financial intermediary) antara pihak yang memiliki dana dan pihak yang

memerlukan dana, serta sebagai lembaga yang berfungsi memperlancar lalu

lintas pembayaran”.

Ada tiga kegiatan operasional yang secara umum dilakukan oleh bank

(Kasmir, 2008:9), yaitu :

1. Menghimpun dana (funding) dari masyarakat dalam bentuk simpanan (giro,

tabungan, deposito), dalam hal ini bank sebagai tempat menyimpan uang

2. Menyalurkan dana (lending) ke masyarakat dalam bentuk kredit dan

investasi, dalam hal ini bank menyediakan dana bagi masyarakat yang

membutuhkannya.

3. Memberi jasa-jasa bank lainnya (services) seperti transfer, clearing, inkaso,

letter of credit, safe deposit box, bank garansi, dan lain-lain yang merupakan

jasa pendukung dari kegiatan pokok bank.

Menurut Ali (2004:87), terdapat beberapa faktor yang mempengaruhi

kegiatan operasional suatu bank, antara lain :

1. Faktor-faktor eksternal, yang meliputi:

a. Unsur kepercayaan masyarakat terhadap sebuah bank, dapat berpengaruh terhadap kemampuan bank dalam menghimpun dana-dana masyarakat atau dari kelembagaan (institusi).

b. Ekspektasi masyarakat menyangkut perkiraan pendapatan yang akan diterima oleh masyarakat penyandang dana dari bank.

c. Unsur keamanan baik keamanan dari kemungkinan terjadinya gejolak sosialkemasyarakatan maupun faktor keamanan yang diciptakan oleh adanya jaminan pengembalian dana.

2. Faktor-faktor internal, yang meliputi:

a. Ketepatan waktu dan ketelitian dalam pengembalian dana nasabah oleh bank.

b. Pelayanan yang lebih cepat dan nyaman serta mengandung unsur-unsur kemudahan dalam pelayanan oleh petugas atau oleh fasilitas yang disediakan bank.

c. Penerapan prudential banking practices oleh manajemen bank.

Dalam melakukan kegiatannya, bank memiliki tujuan yakni mencapai

tingkat profitabilitas yang tinggi. Untuk itu, bank berusaha melakukan kegiatan

operasionalnya dengan sebaik-baiknya untuk mencapai tujuan tersebut. Bagi

bank yang memiliki kelebihan dalam hal-hal tersebut di atas berpeluang besar

dalam memperoleh laba dibandingkan dengan bank yang tidak memiliki

2.1.2 Permodalan Bank

Adanya perbedaan komposisi laporan keuangan bank dengan laporan

keuangan perusahaan lain menjadikan permodalan bank menjadi hal yang tidak

biasa. Siamat (2005:287) menyatakan, “Penggunaan modal bank dimaksudkan

untuk memenuhi segala kebutuhan guna menunjang kegiatan operasi bank”.

Apabila modal bank tidak dapat memenuhi maksud-maksud tersebut, maka

modal bank dapat dianggap tidak mencukupi. Permodalan perbankan

merupakan salah satu aspek penting dalam melihat kesehatan perbankan

nasional.

Menurut Abdullah (2005:56), “Modal bank bukan saja sebagai salah satu

sumber penting dalam memenuhi kebutuhan dana bank, tetapi juga posisi

modal bank akan mempengaruhi keputusan-keputusan manajemen dalam hal

pencapaian tingkat laba, disatu pihak dan kemungkinan timbulnya risiko

dipihak lain”. Artinya, apabila modal yang dimiliki oleh bank terlalu besar

maka akan dapat mempengaruhi perolehan labanya, sedangkan jika modal

yang dimiliki terlalu kecil, akan membatasi kemampuan ekspansi bank dan

mempengaruhi penilaian para deposan, debitur dan pemegang saham bank.

Pengertian modal secara umum adalah sejumlah dana yang ditanamkan

dalam suatu perusahaan oleh para pemiliknya untuk pembentukan suatu badan

usaha dan menghendaki agar uang yang ditanamkannya memberikan hasil.

Jumlah modal dianggap tidak mencukupi jika modal bank yang tersedia tidak

dapat memenuhi seluruh kebutuhan operasi bank tersebut. Sebagaimana

berbagai hal. Hanya saja dalam berbagai hal (seperti modal pelengkap), modal

yang dimiliki oleh bank sedikit berbeda dengan yang dimiliki perusahaan

lainnya.

Modal bank terdiri atas modal inti atau primary capital dan modal

pelengkap atau secondary capital. Menurut Dendawijaya (2005:39), komposisi

modal bank dapat dijelaskan dengan perincian sebagai berikut :

1. Modal inti a. Modal disetor

yaitu modal yang telah disetor secara efektif oleh pemiliknya. b. Agio saham

yaitu selisih setoran yang diterima oleh bank sebagai akibat harga saham yang melebihi nilai nominalnya.

c. Cadangan umum

yaitu cadangan yang diperoleh dari penyisihan laba yang ditahan atau laba bersih setelah dikurangi pajak dan mendapat persetujuan RUPS atau rapat anggota sesuai anggara dasar masing-masing. d. Cadangan tujuan

yaitu bagian laba setelah dikurangi pajak yang disisihkan untuk tujuan tertentu dan telah mendapat persetujuan RUPS atau rapat anggota.

e. Laba ditahan

yaitu saldo laba bersih setelah pajak yang diumumkan dalam rapat pemegang saham dan diputuskan untuk tidak dibagikan. f. Laba tahun lalu

yaitu seluruh laba bersih tahun-tahun yang lalu setelah diperhitungkan pajak, dan belum diperhitungkan penggunaannya oleh rapat anggota.

g. Laba tahun berjalan

yaitu laba yang telah diperoleh pada tahun buku berjalan setelah dikurangi taksiran hutang pajak.

h. Bagian kekayaan bersih anak perusahaan yang laporan keuangannya dikonsolidasikan.

Bagian kekayaan bersih tersebut adalah modal inti anak perusahaan setelah dikompensasikan nilai penyertaan bank pada anak perusahaan tersebut.

2. Modal Pelengkap

a. Cadangan revaluasi aktiva tetap

b. Penyisihan penghapusan aktiva produktif

yaitu cadangan yang dibentuk dengan cara membebani laba rugi tahun berjalan untuk menampung kerugian yang mungkin timbul sebagai akibat tidak diterimanya kembali sebagian atau seluruh aktiva produktif.

c. Modal pinjaman

yaitu modal yang didukung oleh instrument atau warkat yang memiliki sifat seperti modal.

d. Pinjaman subordinasi

yaitu pinjaman yang harus memenuhi syarat, seperti ada perjanjian tertulis antara bank dan pemberi pinjaman mendapat persetujuan dari Bank Indonesia, minimal berjangka 5 tahun dan pelunasan sebelum jatuh tempo harus dengan persetujuan Bank Indonesia.

Komponen modal bank yang telah dijelaskan di atas meliputi modal inti,

yakni modal yang telah disetor oleh pemiliknya dan komposisi modal inti

lainnya, ditambah modal pelengkap seperti cadangan umum dan cadangan

lainnya serta ditambah lagi sisa laba/rugi tahun-tahun lalu maupun tahun yang

berjalan. Kebutuhan permodalan bank dapatlah terpenuhi dari berbagai sumber

di samping dari setoran pemilik modal itu sendiri dapat juga dari cadangan

yang dibentuk oleh bank ataupun dari laba yang ditahan bahkan dari modal

pihak ketiga atau yang biasa dikenal sebagai modal asing.

Modal bank memiliki fungsi yang sangat penting dan tidak dapat

diabaikan. Adapun fungsi permodalan bank secara umum, yaitu :

1. Fungsi perlindungan

Modal bank tidak hanya berfungsi sebagai pembayaran pada penabung

dalam hal likuidasi tetapi juga sebagai pendukung solvabilitas dengan

memberikan penyangga dalam bentuk kelebihan aset sehingga bank yang

2. Fungsi operasi

Fungsi operasional modal bank meliputi penyediaan dana untuk pembelian

tanah, gedung, mesin, perlengkapan dan sebagai penyangga untuk menyerap

kerugian operasi yang terjadi.

3. Fungsi pengaturan

Permodalan bank harus memenuhi ketentuan yang dikeluarkan oleh otoritas

moneter bertujuan untuk membatasi risiko yang mungkin timbul dari

aktivitas bank. Peraturan yang berkaitan dengan modal bank mencakup

peraturan yang berkaitan dengan persyaratan minimum yang diperlukan

untuk memperoleh izin, mendirikan operasi cabang dan membatasi

pinjaman bank, investasi dan pengambilalihan.

Menurut Abdullah (2005:67), “Besar-kecilnya permodalan bank akan

mempengaruhi tingkat kepercayaan masyarakat terhadap kemampuan

keuangan bank yang bersangkutan”. Besar kecilnya kecukupan modal bank

tersebut dapat dipengaruhi oleh beberapa hal sebagai berikut :

a. Tingkat kualitas manajemen bank

Dengan memiliki manajemen yang berkualitas tinggi maka bank akan

memiliki kinerja yang baik pula khususnya dalam aspek permodalannya.

b. Tingkat likuiditas yang dimilikinya

Penyediaan likuiditas yang dimiliki bank dapat diambil dari perrmodalan

bank untuk menutup kewajiban-kewajibannya sehingga akan mempengaruhi

c. Tingkat kualitas dari aset

Bank yang mempunyai earning asset yang memadai maka kebutuhan

modalnya akan dapat ditutupi dari laba usaha bank tersebut.

d. Struktur deposito

Kerugian akibat biaya deposito yang terlalu tinggi akan diserap oleh modal

yang mengikibatkan mengecilnya modal bank.

e. Tingkat kualitas dari sistem dan prosedurnya

Efisiensi dari sistem dan prosedur yang dimiliki bank akan memungkinkan

bank memperoleh laba yang akan memperkuat modal.

f. Tingkat kualitas dan karakter para pemilik saham

g. Kapasitas untuk memenuhi kebutuhan keuangan jangka pendek maupun

jangka panjang,

h. Riwayat pemupukan modal dan peraturan pembagian laba yang

diperolehnya.

Bank Indonesia menjelaskan melalui Peraturan Bank Indonesia nomor

10/15/PBI/2008 tentang Kewajiban Penyediaan Modal Minimum Bank dengan

pokok-pokok pengaturan antara lain meliputi :

I. Kewajiban penyediaan modal minimum

1. Bank wajib menyediakan modal minimum 8% dari Aktiva Tertimbang Menurut Risiko (ATMR).

2. Bank Indonesia mewajibkan bank menyediakan modal minimum lebih besar dari 8%.

3. Modal bagi bank yang berkantor pusat di Indonesia terdiri dari modal inti (tier 1), modal pelengkap (tier 2) dan modal pelengkap tambahan (tier 3).

II. Modal inti (tier 1)

2. Modal inti terdiri dari modal disetor, cadangan tambahan modal (disclosed reserve) dan modal inovatif (innovative capital instrument).

3. Modal inovatif merupakan instrumen utang yang memiliki karakteristik modal, contohnya perpetual non cummulative subordinated debt dan instrumen hybrid lainnya yang bersifat perpetual dan non cumulative. Modal inovatif harus ≤ 10% dari modal inti.

4. Modal inti diperhitungkan dengan faktor pengurang berupa goodwill, aset tidak berwujud lainnya dan faktor pengurang modal inti lainnya.

III. Modal pelengkap (tier 2)

1. Modal pelengkap ≤ 100% dari modal inti, dan lower modal pelengkap ≤ 50% dari modal inti.

2. Modal pelengkap terdiri dari modal pelengkap level atas (upper tier 2) dan modal pelengkap level bawah (lower tier 2).

3. Upper tier 2 mencakup instrumen modal dalam bentuk saham atau instrumen modal lainnya yang memenuhi persyaratan tertentu, bagian dari modal inovatif yang tidak dapat diperhitungkan dalam modal inti, revaluasi aset tetap, cadangan umum aset produktif, dan pendapatan komprehensif lainnya.

4. Lower tier 2 mencakup saham preferen yang dapat ditarik kembali setelah jangka waktu tertentu (redeemable preference shares) dan/atau pinjaman atau obligasi subordinasi yang memenuhi persyaratan tertentu.

IV. Modal pelengkap tambahan (tier 3)

1. Modal pelengkap tambahan dapat digunakan jika memenuhi kriteria berikut ini:

a) hanya digunakan untuk memperhitungkan Risiko Pasar;

b) tidak melebihi 250% (dua ratus lima puluh persen) dari bagian modal inti yang dialokasikan untuk memperhitungkan Risiko Pasar;

c) jumlah modal pelengkap dan modal pelengkap tambahan paling tinggi sebesar 100% (seratus persen) dari modal inti.

2. Modal pelengkap tambahan (tier 3) meliputi:

a) Pinjaman subordinasi atau obligasi subordinasi jangka pendek; b) Modal pelengkap yang tidak dialokasikan untuk menutup beban

modal untuk Risiko Kredit dan/atau beban modal untuk Risiko Operasional;

c) bagian dari modal pelengkap level bawah (lower tier 2) yang melebihi batasan modal pelengkap level bawah (lower tier 2). V. Aktiva Tertimbang Menurut Risiko (ATMR)

1. Bagi semua bank mencakup ATMR untuk Risiko Kredit dan ATMR untuk Risiko Operasional.

Seperti yang dijelaskan melalui Peraturan Bank Indonesia di atas,

perhitungan kebutuhan modal didasarkan pada aktiva tertimbang menurut

risiko (ATMR). Menurut Abdullah (2005:60), “Yang dimaksud dengan aktiva

dalam perhitungan ini mencakup baik aktiva yang tercantum dalam neraca

maupun aktiva yang bersifat administratif sebagaimana tercermin pada

kewajiban yang masih bersifat kontingen dan atau komitmen yang disediakan

oleh bank bagi pihak ketiga”. Masing-masing aktiva diberi bobot risiko sesuai

dengan kadar risiko yang terkandung pada aktiva itu sendiri atau dapat

didasarkan pada golongan nasabah, penjamin atau sifat barang jaminan.

2.1.3 Signalling Theory

Signaling theory merupakan teori yang didasarkan pada asumsi bahwa

manajer dan pemegang saham tidak mempunyai akses informasi yang sama

dalam suatu perusahaan. Adanya informasi yang tidak simetris (asymetric

information) ini terjadi dikarenakan manajer selaku pihak internal (intern)

perusahaan memiliki informasi yang lebih baik mengenai kondisi perusahaan

dibandingkan dengan pemegang saham selaku pihak eksternal perusahaan.

Manajer dapat memiliki informasi yang lebih baik karena terlibat langsung

dalam kegiatan pengelolaan perusahaan sedangkan pemegang saham

memperoleh informasi dari mereka. Hal ini menyebabkan pemegang saham

tidak dapat mempercayai begitu saja informasi yang diberikan pihak

Menurut Jama’an (2008:4), “Signaling theory mengemukakan tentang

bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada

pengguna laporan keuangan”. Artinya, sinyal yang diberikan berupa informasi

mengenai apa yang sudah dilakukan oleh manajemen untuk menyatakan bahwa

perusahaan tersebut lebih baik daripada perusahaan lainnya. Teori ini

menekankan pentingnya informasi yang dikeluarkan oleh pihak perusahaan

terhadap keputusan investasi pihak luar atau masyarakat. Informasi yang

dipublikasikan oleh pihak manajemen akan memberikan sinyal bagi investor

dalam pengambilan keputusan investasi. Setelah informasi diumumkan dan

diterima oleh para pelaku pasar atau masyarakat, maka pelaku pasar akan

terlebih dahulu menganalisis informasi tersebut apakah sebagai sinyal yang

positif atau sinyal yang negatif.

Brigham dan Houston (2001:36) menyatakan, “Sinyal merupakan suatu

tindakan yang diambil oleh manajemen perusahaan yang memberikan petunjuk

bagi investor tentang bagaimana manajemen memandang prospek perusahaan”.

Teori sinyal menjelaskan bahwa pemberian sinyal dilakukan oleh manajer

sehingga mengurangi terjadinya asimetri informasi. Dengan adanya masalah

informasi yang asimetris seperti dijelaskan sebelumnya, para manajer

perusahaan yang mengetahui dan meyakini bahwa kondisi dan prospek

perusahaan baik dan ingin agar harga saham meningkat, akan berusaha

memberikan sinyal yang positif kepada pihak luar tentang keunggulan

Salah satu cara untuk menyampaikan sinyal positif kepada pihak luar

adalah dengan menghindari penjualan saham dan mengusahakan setiap modal

baru yang diperlukan dengan cara lain yaitu dengan penggunaan hutang.

Pengumuman emisi saham oleh suatu perusahaan umumnya ditangkap sebagai

suatu sinyal negatif bahwa manajemen memandang prospek peusahaan tersebut

suram. Hal ini didasari pertimbangan bahwa manajer hanya akan menerbitkan

hutang baru yang lebih banyak apabila mereka yakin perusahaan kelak dapat

memenuhi kewajibannya. Apabila suatu perusahaan menawarkan penjualan

saham baru, lebih sering dari biasanya, maka harga sahamnya akan menurun

karena menerbitkan saham baru berarti memberikan sinyal yang negatif yang

kemudian dapat menekan harga saham.

Dengan kemampuan manajemen perusahaan, dalam hal ini perusahaan

perbankan, untuk menyampaikan sinyal positif kepada investor sebagai pihak

luar, maka kemungkinan besar investor akan tertarik untuk melakukan

perdagangan saham dan pasar akan reaksi yang tercermin melalui perubahan

dalam volume perdagangan saham. Dengan banyaknya investor yang ingin

menanamkan dananya dalam perusahaan tentunya akan memberi pengaruh

positif terhadap permodalan perusahaan perbankan tersebut.

2.1.4 Loan to Deposit Ratio (LDR)

Rasio likuiditas yang lazim digunakan dalam dunia perbankan adalah

Loan to Deposit Ratio (LDR). Loan to Deposit Ratio merupakan perbandingan

bank. Menurut Dendawijaya (2005:116), “Loan to Deposit Ratio tersebut

menyatakan seberapa jauh kemampuan bank dalam membayar kembali

penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang

diberikan sebagai sumber likuiditasnya”. Atau dengan kata lain, LDR merujuk

pada kondisi likuiditas bank yang dilihat dari seberapa jauh pemberian kredit

kepada nasabah dapat mengimbangi kewajiban bank untuk segera memenuhi

permintaan deposan untuk menarik dananya yang sebelumnya sudah digunakan

oleh bank untuk menyalurkan pemberian kredit

LDR merupakan rasio keuangan perusahaan perbankan yang digunakan

untuk menilai likuiditas bank. Menurut Kasmir (2004:268), “Rasio likuiditas

merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam

memenuhi kewajiban jangka pendeknya pada saat ditagih”. Dengan kata lain,

bank dapat membayar kembali pencairan dana deposannya pada saat ditagih

serta dapat mencukupi permintaan kredit yang telah diajukan.

Menurut Siamat (2005:288), “Beberapa bank yang modalnya di bawah

rata-rata mengalami kesulitan antara lain karena manajemen bank yang lemah,

terutama karena pengelolaan likuiditas yang kurang tepat”. Penyaluran kredit

merupakan kegiatan utama bank. Oleh karena itu, sumber pendapatan utama

bank berasal dari kegiatan ini. Semakin besarnya penyaluran dana dalam

bentuk kredit dibandingkan dengan deposit atau simpanan masyarakat pada

suatu bank membawa konsekuensi semakin besarnya risiko yang harus

Secara sistematis Loan to Deposit Ratio (LDR) dapat dirumuskan sebagai

berikut (sesuai dengan Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31

Mei 2004) :

LDR = Kredit

Dana Pihak Ketiga × 100%

Kredit merupakan total kredit yang diberikan kepada pihak ketiga (tidak

termasuk antar bank). Dana pihak ketiga mencangkup giro, tabungan dan

deposito (tidak termasuk antar bank).

Semakin tinggi rasio LDR, semakin rendah kemampuan likuiditas bank

sehingga risiko dalam berinvestasi menjadi tinggi karena perusahaan

perbankan tidak memiliki kemampuan untuk membayar kembali kewajiban

atas dana nasabah atau pihak ketiga. Semakin rendah LDR menunjukkan

kurangnya efektivitas bank dalam menyalurkan kredit. Oleh karena itu, rasio

LDR bank harus berada pada standar yang ditetapkan oleh Bank Indonesia.

Sehingga laba yang diperoleh oleh bank akan meningkat dengan asumsi bank

tersebut mampu menyalurkan kreditnya dengan efektif. Meningkatnya LDR

berarti meningkat pula pendapatan bunga yang diperoleh oleh bank.

Selanjutnya peningkatan pendapatan bunga berarti profitabilitas meningkat

yang mengindikasikan pertumbuhan laba yang semakin besar yang kemudian

akan mempengaruhi permodalan bank.

Sebagian praktisi perbankan menyepakati bahwa batas aman dari LDR

suatu bank adalah sekitar 85%. Namun batas toleransi berkisar antara

adalah maksimum 110%. Bank Indonesia dalam menetapkan kriteria peringkat

komponen likuiditas sebagai berikut :

1. Untuk Loan to Deposit Ratio yang berada diantara 50% - 75% atau

50%<Rasio≤75% artinya likuiditas bank tersebut sangat likuid.

2. Untuk Loan to Deposit Ratio yang berada diantara 75% - 85% atau

75%<Rasio≤85% artinya likuiditas bank tersebut likuid.

3. Untuk Loan to Deposit Ratio yang berada diantara 85% - 100% atau

85%<Rasio≤100% atau rasio ≤ 50% artinya likuiditas bank tersebut cukup likuid.

4. Untuk Loan to Deposit Ratio yang berada diantara 100% - 120% atau

100%< Rasio ≤120% artinya likuiditas bank tersebut kurang likuid.

5. Untuk Loan to Deposit Ratio yang lebih besar dari 120% atau Rasio ≥120% artinya likuiditas bank tersebut tidak likuid.

2.1.5 Non Performing Loan (NPL)

Rasio lainnya yang sering digunakan dalam dunia perbankan adalah Non

Performing Loan (NPL). Non Performing Loan merupakan perbandingan

antara jumlah kredit bermasalah yang muncul dengan seluruh jumlah kredit

yang diberikan bank. Menurut Abdullah (2005:128), “Rasio ini dipergunakan

untuk mengukur kemampuan bank dalam mengukur risiko kegagalan

pengembalian kredit oleh debitur”. Risiko kredit berkaitan dengan

kemungkinan kegagalan klien membayar kewajibannya atau risiko dimana

Tingkat risiko kredit dapat diproksikan dengan NPL karena NPL dapat

digunakan untuk mengukur sejauh mana kredit bermasalah yang timbul dapat

dipenuhi dengan aktiva produktif yang dimiliki oleh suatu bank. Oleh karena

itu, semakin besar NPL maka semakin besar risiko kredit yang ditanggung oleh

pihak bank dan begitu pula sebaliknya.

Rasio ini dapat dirumuskan sebagai berikut (sesuai dengan Surat Edaran

Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004) :

NPL = Kredit Bermasalah

Total Kredit × 100%

Kredit bermasalah dapat diartikan sebagai suatu kredit dengan katagori

kolektibilitas yang rendah dimana pembayaran kembali hutang pokok kredit

beserta bunganya tidak sesuai dengan ketentuan atau persyaratan yang telah

ditentukan sebelumnya sehingga memiliki risiko atau potensi untuk merugi.

NPL mencerminkan risiko kredit. Semakin kecil NPL semakin kecil pula

resiko kredit yang ditanggung pihak bank. Kecilnya risiko kredit yang

ditanggung pihak bank akan meningkatkan laba bank begitu pula sebaliknya.

Menurut Bank Indonesia, kredit bermasalah meliputi kredit kurang lancar,

kredit diragukan dan kredit macet.

Menurut Dendawijaya (2005:82), implikasi bagi pihak bank sebagai

akibat dari timbulnya kredit bermasalah tersebut dapat berupa berikut ini :

1. Hilangnya kesempatan memperoleh income (pendapatan)dari kredit yang diberikannya, sehingga mengurangi perolehan laba dan berpengaruh buruk bagi rentabilitas bank.

3. Bank harus memperbesar penyisihan untuk cadangan aktiva produktif yang diklasifikasikan berdasarkan ketentuan yang ada. Hal ini pada akhirnya akan mengurangi besarnya modal bank dan akan sangat berpengaruh terhadap CAR (capital adequacy ratio).

4. Return on asset (ROA) mengalami penurunan.

5. Sebagai akibat dari komplikasi butir 2,3, dan 4 tersebut di atas adalah menurunkan nilai tingkat kesehatan bank berdasarkan perhitungan menurut metode CAMEL.

Keberadaan Non Performing Loan (NPL) menjadi penting karena dalam

jumlah besar akan sangat mempengaruhi bank yang bersangkutan. Rasio ini

menunjukkan kemampuan manajemen bank dalam mengelola kredit

bermasalah yang diberikan oleh bank. Semakin tinggi rasio ini maka semakin

besar jumlah kredit bermasalah yang menyebabkan kualitas kredit bank

menjadi buruk. Hal ini dapat mengimplikasikan kondisi bank yang tidak sehat

dan kemungkinan pencapaian laba yang semakin rendah serta akan

memengaruhi pertumbuhan modal bank tersebut. Menurut Peraturan Bank

Indonesia Nomor 6/10/PBI/2004 tanggal 12 April 2004 tentang Sistem

Penilaian Tingkat Kesehatan Bank Umum, setiap bank harus menjaga rasio

NPL dibawah 5%. Semakin tinggi nilai NPL (diatas 5%) maka bank tersebut

tidak sehat.

2.1.6 Return On Equity (ROE)

Menurut Kasmir (2004:280), “Return On Equity merupakan rasio untuk

mengukur kemampuan manajemen bank dalam mengelola capital yang ada

untuk mendapatkan net income”. Rasio ini merupakan rasio keuangan yang

digunakan untuk mengukur profitabilitas dari ekuitas yang dapat dijadikan

Return On Equity sering diamati oleh para pemegang saham dan investor

yang ingin menanamkan dananya pada suatu perusahaan. Para investor di pasar

modal mempunyai beberapa motif dalam membeli saham bank yang telah go

public, antara lain:

a. Mendapatkan dividen berdasarkan keputusan RUPS.

b. Mengejar capital gain.

c. Menguasai perusahaan dengan pencapaian mayoritas saham.

Dendawijaya (2005:119) menyatakan, “Kenaikan dalam rasio ini berarti

kenaikan laba bersih dari bank yang bersangkutan. Kenaikan tersebut akan

menyebabkan kenaikan harga saham bank”. Untuk itu, Return On Equity

menjadi indikator yang sangat penting bagi para pemegang saham dan calon

investor untuk mengukur kemampuan bank dalam memperoleh laba bersih

yang dikaitkan dengan pembayaran dividen. Rasio ini dapat dirumuskan

sebagai berikut (sesuai dengan Surat Edaran Bank Indonesia No.6/23/DPNP

tanggal 31 Mei 2004) :

ROE = Laba Setelah Pajak

Rata−Rata Modal Inti × 100%

Return on equity (ROE) merupakan kemampuan perusahaan dalam

memberikan pengembalian atas investasi para pemegang saham. Rasio yang

meningkat menunjukkan bahwa kinerja manajemen meningkat. Angka ROE

yang semakin tinggi memberikan indikasi bagi para pemegang saham bahwa

tingkat pengembalian investasi pada sektor perbankan tinggi. Hal ini akan

meningkatkan modal perusahaan dalam bentuk modal saham. Oleh karena itu,

semakin tinggi nilai ROE akan semakin baik.

ROE menjadi penting karena selain mengukur keuntungan yang akan

dinikmati oleh pemilik saham dan investor yang tertarik untuk berinvestasi

yang akhirnya akan meningkatkan permodalan bank tersebut, rasio ini juga

menunjukkan efisiensi perusahaan dalam menggunakan modal sendiri untuk

menghasilkan laba bersih perusahaan. Adanya kenaikan laba bersih perusahaan

yang bersangkutan tentunya akan meningkatkan permodalan bank karena

dividen yang dibagikan atau diinvestasikan kembali sebagai retained earning

juga akan semakin besar. Sesuai dengan Surat Edaran Bank Indonesia

No.6/23./DPNP tanggal 31 Mei 2004, batas bawah rasio ROE berkisar antara

5% sampai 12,5% dan semakin tinggi rasio ini maka kondisi bank tersebut

semakin baik.

2.1.7 Interest Margin on Loan (IML)

Interest Margin on Loan (IML) menyatakan persentase laba diukur dari

kemampuan perkreditan yang dimiliki oleh suatu bank dibandingkan dengan

selisih bunga yang didapat. Menurut Muljono (2002:132), “Rasio ini

digunakan untuk mengukur kemampuan perkreditan yang dimiliki oleh suatu

bank untuk menghasilkan pendapatannya”. Rasio ini membandingkan antara

interest margin, yaitu selisih antara pendapatan bunga dengan beban bunga,

terhadap total kredit yang diberikan bank. Semakin tinggi rasio ini

Interest Margin on Loan (IML) menyatakan persentase laba diukur dari

kemampuan perkreditan yang dimiliki oleh suatu bank dibandingkan dengan

selisih bunga yang didapat. Rasio ini dapat diukur dengan rumus (Kasmir,

2004:283) :

IML = Pendapatan Bunga− Beban Bunga

Total Kredit × 100%

Interest Margin on Loan (IML) merupakan salah satu rasio profitabilitas.

Profitabilitas suatu bank menunjukkan kemampuan suatu bank dalam

menghasilkan laba atau keuantungan, baik berasal dari kegiatan operasional

bank yang bersangkutan maupun dari hasil non-operasionalnya. Analisis atas

rasio profitabilitas ini juga berguna untuk mengetahui hubungan timbal balik

antara pos-pos yang ada pada neraca bank yang bersangkutan guna

mendapatkan berbagai indikasi yang berguna untuk mengukur efisiensi dan

profitabilitas bank yang bersangkutan.

Rasio ini dapat digunakan untuk mengetahui kemampuan manajemen

suatu bank mengelola dananya untuk menghasilkan interest margin dan dalam

mengendalikan besarnya interest expense. Rasio ini menjadi penting karena

pendapatan bunga dari penyaluran kredit yang dilakukan bank dapat dikatakan

sebagai pendapatan utama bagi bank. Pendapatan bunga merupakan sebagian

besar dari pendapatan operasional bank karena mayoritas aset bank adalah

berupa kredit. Semakin banyak bank menyalurkan kredit kepada masyarakat

maka semakin besar pendapatan bunga yang akan diterima nantinya dengan

menambah laba yang diterima. Dengan bertambahnya laba maka akan

mempengaruhi permodalan bank.

Semakin kecil rasio IML maka semakin rendah kemampuan bank dalam

menghasilkan pendapatan bunga dan kemungkinan besar tidak mampu dalam

menutupi biaya bunga dari pinjaman. Hal ini akan mengurangi laba yang

kemudian dapat berdampak pada pengurangan modal bank tersebut.

2.1.8 Biaya Operasional terhadap Pendapatan Operasional (BOPO)

Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO)

merupakan perbandingan antara biaya operasional dan pendapatan operasional.

Rasio ini sering disebut dengan rasio biaya operasional. Menurut Dendawijaya

(2005:120), “Rasio biaya operasional digunakan untuk mengukur tingkat

efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya”.

Dengan kata lain, BOPO merupakan rasio yang mengukur efisiensi dan

efektivitas operasional suatu bank.

Rasio ini mengukur efektivitas bank dalam menjalankan usaha pokoknya

terutama kredit berdasarkan jumlah dana yang berhasil dikumpulkan. Semakin

kecil BOPO menunjukkan semakin efektif bank dalam menjalankan kegiatan

usahanya. Disamping itu, BOPO juga menunjukkan upaya bank dalam

meminimalkan risiko operasional yakni risiko ketidakpastian atas kegiatan

usaha yang dilakukan. Risiko operasional berasal dari kerugian operasional bila

bank, dan kemungkinannya kegagalan atas jasa-jasa dan produk-produk yang

ditawarkan.

Rasio ini dapat dirumuskan sebagai berikut (sesuai dengan Surat Edaran

Bank Indonesia No.6/23./DPNP tanggal 31 Mei 2004) :

BOPO = Total Beban Operasional

Total pendapatan Operasional × 100%

Menurut Dendawijaya (2005:120), “Kegiatan utama bank pada

prinsipnya adalah bertindak sebagai perantara, yaitu menghimpun dan

menyalurkan dana (misalnya dana masyarakat), maka biaya dan pendapatan

operasional bank didominasi oleh biaya bunga dan hasil bunga”. Lebih rinci,

berikut ini dijelaskan mengenai komponen pendapatan dan biaya operasional

bank (Dendawijaya, 2005:111), antara lain :

1. Pendapatan Operasional

Pendapatan operasional terdiri atas semua pendapatan yang merupakan

hasil langsung dari kegiatan usaha bank yang benar-benar telah diterima,

antara lain hasil bunga, provisi dan komisi, pendapatan valuta asing

lainnya, pendapatan lainnya.

2. Beban Operasional

Beban operasional terdiri atas semua biaya yang berhubungan langsung

dengan kegiatan usaha bank, antara lain biaya bunga, biaya valuta asing

lainnya, biaya tenaga kerja, penyusutan, biaya lainnya.

Semakin tinggi rasio BOPO maka kemungkinan bank dalam kondisi

bank menjadi tidak efisien. Hal ini menyebabkan perubahan laba operasional

yang semakin kecil. Sebaliknya, semakin rendah rasio BOPO maka semakin

efisien bank dalam melakukan pengendalian biaya operasionalnya. Dengan

adanya efisiensi biaya ini maka keuntungan yang diperoleh bank semakin

besar. Sesuai dengan Surat Edaran Bank Indonesia No.6/23./DPNP tanggal 31

Mei 2004, rasio BOPO cukup baik berkisar antara 94% sampai 96% dan

semakin rendah rasio ini maka semakin baik kesehatan bank tersebut.

2.1.9 Capital Adequacy Ratio (CAR)

Menurut Dendawijaya (2005:121), “Capital Adequacy Ratio adalah rasio

kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk

menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit

yang diberikan”. Rasio ini memperlihatkan sejauh mana aktiva bank yang

mengandung risiko seperti kredit, penyertaan, surat berharga, tagihan pada

bank lain, dibiayai dari dana modal sendiri bank seperti dana masyarakat,

pinjaman (utang), dan lain-lain.

Dengan kata lain, CAR merupakan rasio permodalan yang menunjukkan

kemampuan bank dalam menyediakan dana untuk keperluan pengembangan

usaha dan menampung risiko kerugian dana yang diakibatkan oleh kegiatan

operasi bank. Kecukupan modal merupakan faktor yang penting bagi bank

dalam rangka pengembangan usaha dan menampung risiko kerugian. Modal

bank, tetapi juga posisi modal akan mempengaruhi keputusan-keputusan

manajemen dalam pencapaian laba dan kemungkinan timbulnya risiko.

Capital Adequacy Ratio (CAR) termasuk salah satu rasio yang mengukur

solvabilitas. Menurut Kasmir (2004:275), ”Rasio solvabilitas merupakan

ukuran kemampuan bank mencari sumber dana untuk membiayai

kegiatannya”. Atau bisa juga dikatakan rasio ini sebagai alat ukur untuk

melihat tingkat efisiensi pihak manajemen bank tersebut dalam menjalankan

aktivitasnya.

Perhitungan CAR diperoleh dari perbandingan modal sendiri dengan

aktiva tertimbang menurut risiko (ATMR) yang dihitung bank. Perbandingan

ini dianggap dapat memberi indikasi sampai seberapa jauh suatu bank dapat

mengalami berbagai bentuk kerugian, tetapi masih mempunyai modal yang

cukup untuk menjamin keamanan dana bank.

Rasio ini dapat dirumuskan sebagai berikut (sesuai SE No.6/23/DPNP

Tanggal 31 Mei 2004) :

CAR = Modal Bank

Aktiva Tertimbang Menurut Risiko × 100%

Aktiva Tertimbang Menurut Risiko (ATMR) adalah nilai total masing-masing

aktiva bank setelah dikalikan dengan masing-masing bobot risiko aktiva.

Aktiva yang paling tidak berisiko diberi bobot 0% dan aktiva yang paling

berisiko diberi bobot 100%. Dengan demikian, ATMR menunjukkan nilai

CAR memberikan indikasi apakah permodalan yang ada telah memadai

atau tidak dan sebagai dasar untuk menilai prospek kelanjutan usaha bank

bersangkutan. CAR menyatakan jumlah modal minimal yang harus dimiliki

oleh suatu bank sehingga kepentingan para investor dapat terlindungi dari

ancaman terjadinya insolvensi kegiatan usaha perbankan. Menurut Widjanarto

(2003:165), posisi CARsuatu bank sangat tergantung pada hal-hal berikut ini :

1. Jenis aktiva serta besarnya risiko yang melekat padanya,

2. Kualitas aktiva atau tingkat kolektibilitasnya,

3. Total aktiva suatu bank,

4. Kemampuan bank untuk meningkatkan pendapatan dan laba.

Sesuai dengan Surat Edaran BI Nomor: 26/5/BPPP tanggal 29 Mei 1993,

besarnya CAR yang harus dicapai oleh suatu bank minimal 8% sejak akhir

tahun 1995. Hal ini didasarkan kepada ketentuan yang ditetapkan oleh BIS

(Bank for International Settlement). Dan sejak akhir tahun 1997 CAR yang

harus dicapai minimal 9%. Tetapi karena kondisi perbankan nasional sejak

akhir 1997 terpuruk yang ditandai dengan banyaknya bank yang dilikuidasi,

maka sejak Oktober tahun 1998 besarnya CAR diklasifikasikan dalam 3

kelompok. Klasifikasi bank sejak 1998 sampai 2007 dikelompokkan sebagai

berikut :

1. Bank sehat dengan klasifikasi A, jika memiliki CAR lebih dari 8%.

2. Bank take over (BTO) atau dalam penyehatan oleh BPPN (Badan

Penyehatan Perbankan Nasional) dengan klasifikasi B, jika bank tersebut

3. Bank Beku Operasi (BBO) dengan klasifikasi C, jika memiliki CAR

kurang dari –25%. Bank dengan klasifikasi C inilah yang di likuidasi.

Permasalahan modal umumnya adalah berapa modal yang harus

disediakan oleh pemilik sehingga keamanan pihak ketiga dapat terjaga. Capital

Adequacy Ratio (CAR) adalah rasio kecukupan modal yang berfungsi

menampung risiko kerugian yang kemungkinan dihadapi oleh bank. Dengan

CAR yang tinggi berarti bank tersebut semakin solvable, dimana bank

memiliki modal yang cukup guna menjalankan usahanya sehingga akan

meningkatkan keuntungan karena semakin tinggi CAR maka semakin baik

kinerja dan kemampuan bank tersebut untuk menanggung resiko dari setiap

kredit atau aktiva produktif yang berisiko. Jika nilai CAR tinggi maka bank

tersebut mampu membiayai kegiatan operasional dan memberikan kontribusi

yang cukup besar bagi profitabilitas dan permodalan.

Semakin tinggi nilai CAR menunjukkan semakin sehat bank tersebut.

Semakin besar persentase CAR suatu bank menunjukkan semakin besar