UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

S K R I P S I

PENGARUH CURRENT RATIO, DEBT TO EQUITY RATIO, LONG TERM DEBT TO EQUITY RATIO, TOTAL ASSETS TURN OVER, RETURN ON INVESTMENT, RETURN ON EQUITY, DAN PRICE EARNINGS RATIO TERHADAP HARGA SAHAM PADA PERUSAHAAN REAL ESTATE

DAN PROPERTY YANG TERDAFTAR DI BEI

O l e h :

NAMA : C O R Y

NIM : 0 7 0 5 0 3 0 7 1

DEPARTEMEN : AKUNTANSI

Guna memenuhi salah satu syarat Untuk memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Current

Ratio, Debt to Equity Ratio, Long Term Debt to Equity Ratio, Total Assets Turn

Over, Return On Investment, Return On Equity, dan Price Earnings Ratio

terhadap Harga Saham pada Perusahaan Real Estate dan Property yang Terdaftar

di BEI” adalah benar hasil karya saya sendiri dan judul ini belum pernah dimuat,

dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi

untuk program S1 Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah

dinyatakan dengan jelas, benar, apa adanya dan apabila dikemudian hari

pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh

Universitas Sumatera Utara.

Medan, 22 Desember 2010 Yang Membuat Pernyataan,

Nama : Cory

KATA PENGANTAR

Segala puji syukur saya ucapkan kepada Tuhan Yang Maha Esa, karena

atas berkat dan kuasa-Nya, saya dapat menyelesaikan penulisan skripsi ini dengan

baik. Skripsi yang berjudul “Pengaruh Current Ratio, Debt to Equity Ratio, Long

Term Debt to Equity Ratio, Total Assets Turn Over, Return On Investment, Return

On Equity, dan Price Earnings Ratio terhadap Harga Saham pada Perusahaan

Real Estate dan Property yang Terdaftar di BEI”, disusun dalam rangka

memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari

Program S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, saya telah memperoleh bimbingan,

dorongan, semangat, nasehat, dan bantuan baik secara moril maupun materiil dari

berbagai pihak. Pada kesempatan ini saya ingin menyampaikan ucapan terima

kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si., Ak selaku Ketua Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak selaku Dosen

Pembimbing yang telah meluangkan waktu, pikiran, dan tenaga sehingga

5. Bapak Drs. Rustam, M.Si, Ak selaku Dosen Penguji I dan Bapak Drs.

Syahelmi, M.Si, Ak selaku Dosen Penguji II atas segala masukan dan

saran yang telah diberikan.

6. Kedua orang tua saya, Hendra Sutanto dan Marlini yang senantiasa

melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan

mendukung saya dalam penyelesaian skripsi ini.

7. Kedua kakak saya, Theresa dan Haryanti yang senantiasa memberikan

motivasi dan semangat selama penyusunan skripsi ini.

8. Sahabat-sahabat saya, yakni Ervina, Lolo, Riny, Lyna, Daris, Rudy,

Frengky, Johnson, Sylvia, dan Diana yang senantiasa memberikan

semangat, dukungan, bantuan, dan saran selama penyusunan skripsi ini.

Akhir kata, saya menyadari bahwa skripsi ini masih jauh dari sempurna.

Oleh karena itu, saya mengharapkan kritik dan saran yang membangun demi

kesempurnaan skripsi ini. Saya berharap skripsi ini dapat bermanfaat bagi semua

pihak. Semoga Tuhan senantiasa melimpahkan berkat dan karunia-Nya.

Medan, 22 Desember 2010 Peneliti

Cory

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Current Ratio (CR),

Debt to Equity Ratio (DER), Long Term Debt to Equity Ratio (LTDtER), Total Assets Turn Over (TATO), Return On Investment (ROI), Return On Equity

(ROE), dan Price Earnings Ratio (PER) terhadap harga saham perusahaan real

estate dan property yang terdaftar di BEI.

Desain penelitian yang digunakan adalah desain penelitian asosiatif kausal. Populasi dalam penelitian ini berjumlah 42 perusahaan real estate dan

property yang terdaftar di BEI pada periode 2007-2009 dan yang menjadi sampel

penelitian berjumlah 19 perusahaan. Metode purposive sampling digunakan dalam pemilihan sampel. Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari website BEI yait

Directory (ICMD). Metode pengumpulan data yang digunakan adalah studi

dokumentasi. Variabel dependen yang digunakan adalah harga saham, sedangkan variabel independen yang digunakan adalah CR, DER, LTDtER, TATO, ROI, ROE, dan PER. Penelitian ini menggunakan analisis regresi linear berganda untuk analisis statistik dan model regresi telah diuji terlebih dahulu dalam uji asumsi klasik.

Hasil penelitian menunjukkan bahwa secara parsial, setiap variabel independen yang diteliti yaitu CR, DER, LTDtER, TATO, ROI, ROE, dan PER tidak berpengaruh signifikan terhadap harga saham. Pengujian secara simultan menunjukkan bahwa CR, DER, LTDtER, TATO, ROI, ROE, dan PER berpengaruh signifikan terhadap harga saham.

ABSTRACT

This research aims to analyze the influence of Current Ratio (CR), Debt to Equity Ratio (DER), Long Term Debt to Equity Ratio (LTDtER), Total Assets Turn Over (TATO), Return On Investment (ROI), Return On Equity (ROE), and Price Earnings Ratio (PER) toward the stock price of real estate and property companies listed in Indonesia Stock Exchange.

The design used in this research is causal associative. Population of this research are 42 real estate and property companies listed in Indonesia Stock Exchange during the period of 2007-2009 and the sample consists of 19 companies. Purposive sampling method is used for the sample selection. Data used in this research is secondary data obtained from Indonesia Capital Market Directory (ICMD). Data collection method used is the documentation study. The dependent variable is the stock price, while the independent variables are CR, DER, LTDtER, TATO, ROI, ROE, and PER. This research uses multilinear regression analysis for statistical analysis and the regression models have firstly been tested in the classical assumption test.

The partially test indicated that, each independent variable (CR, DER, LTDtER, TATO, ROI, ROE, and PER) does not significantly influence the stock price. The simultaneously tests of CR, DER, LTDtER, TATO, ROI, ROE, and PER give a significant influence to the stock price.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 7

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian ... 7

2. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Harga Saham a. Pengertian Harga Saham ... 9

b. Penilaian Harga Saham ... 9

2. Analisis Laporan Keuangan ... 13

3. Current Ratio (CR) ... 14

4. Debt to Equity Ratio (DER) ... 15

5. Long Term Debt to Equity Ratio (LTDtER) ... 16

6. Total Assets Turn Over (TATO)... 17

7. Return On Investment (ROI) ... 17

8. Return On Equity (ROE) ... 18

9. Price Earnings Ratio (PER) ... 19

B. Tinjauan Penelitian Terdahulu ... 19

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual ... 21

2. Hipotesis... 23

BAB III METODE PENELITIAN A. Desain Penelitian ... 25

B. Populasi dan Sampel Penelitian ... 25

C. Jenis dan Sumber Data ... 26

D. Metode Pengumpulan Data ... 27

E. Definisi Operasional dan Pengukuran Variabel ... 27

F. Metode Analisis Data 1. Pengujian Asumsi Klasik ... 29

2. Koefisien Determinasi (R2) ... 32

BAB IV ANALISIS HASIL PENELITIAN

A. Deskripsi Data Penelitian... 34

B. Analisis Hasil Penelitian 1. Uji Normalitas ... 37

2. Uji Multikolinearitas ... 39

3. Uji Heterokedastisitas ... 41

4. Uji Autokorelasi ... 43

C. Pengujian Hipotesis 1. Koefisien Determinasi (R2) ... 47

2. Analisis Regresi ... 48

3. Uji Signifikansi Parsial (Uji t) ... 51

4. Uji Signifikansi Simultan (Uji F) ... 52

D. Pembahasan Hasil Penelitian ... 53

BAB V KESIMPULAN, KETERBATASAN, DAN SARAN A. Kesimpulan ... 58

B. Keterbatasan ... 59

C. Saran ... 60

DAFTAR PUSTAKA ... 62

DAFTAR TABEL

Nomor Judul

Tabel 2.1 Ringkasan Tinjauan Penelitian Terdahulu ... 20

Halaman Tabel 3.1 Definisi Operasional dan Pengukuran Variabel ... 28

Tabel 4.1 Statistik Deskriptif ... 34

Tabel 4.2 Uji Kolmogorov-Smirnov ... 39

Tabel 4.3 Uji Multikolinearitas ... 40

Tabel 4.4 Uji Glejser ... 42

Tabel 4.5 Runs Test... 43

Tabel 4.6 Uji Durbin-Watson ... 44

Tabel 4.7 Kriteria Keputusan Autokorelasi ... 44

Tabel 4.8 BG Test ... 45

Tabel 4.9 Box-Pierce dan Ljung Box ... 46

Tabel 4.10 Koefisien Determinasi (R2) ... 47

Tabel 4.11 Analisis Regresi ... 48

Tabel 4.12 Uji t ... 52

DAFTAR GAMBAR

Nomor Judul

Gambar 2.1 Kerangka Konseptual... 22

Halaman

Gambar 4.1 Histogram ... 37

Gambar 4.2 Grafik P-P Plot ... 38

DAFTAR LAMPIRAN

Lampiran Judul

Lampiran 1 Daftar Perusahaan Real Estate dan Property yang

Halaman

Terdaftar di BEI (Populasi dan Sampel) ... 64

Lampiran 2 Data Penelitian 2007-2009 ... 66

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Current Ratio (CR),

Debt to Equity Ratio (DER), Long Term Debt to Equity Ratio (LTDtER), Total Assets Turn Over (TATO), Return On Investment (ROI), Return On Equity

(ROE), dan Price Earnings Ratio (PER) terhadap harga saham perusahaan real

estate dan property yang terdaftar di BEI.

Desain penelitian yang digunakan adalah desain penelitian asosiatif kausal. Populasi dalam penelitian ini berjumlah 42 perusahaan real estate dan

property yang terdaftar di BEI pada periode 2007-2009 dan yang menjadi sampel

penelitian berjumlah 19 perusahaan. Metode purposive sampling digunakan dalam pemilihan sampel. Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari website BEI yait

Directory (ICMD). Metode pengumpulan data yang digunakan adalah studi

dokumentasi. Variabel dependen yang digunakan adalah harga saham, sedangkan variabel independen yang digunakan adalah CR, DER, LTDtER, TATO, ROI, ROE, dan PER. Penelitian ini menggunakan analisis regresi linear berganda untuk analisis statistik dan model regresi telah diuji terlebih dahulu dalam uji asumsi klasik.

Hasil penelitian menunjukkan bahwa secara parsial, setiap variabel independen yang diteliti yaitu CR, DER, LTDtER, TATO, ROI, ROE, dan PER tidak berpengaruh signifikan terhadap harga saham. Pengujian secara simultan menunjukkan bahwa CR, DER, LTDtER, TATO, ROI, ROE, dan PER berpengaruh signifikan terhadap harga saham.

ABSTRACT

This research aims to analyze the influence of Current Ratio (CR), Debt to Equity Ratio (DER), Long Term Debt to Equity Ratio (LTDtER), Total Assets Turn Over (TATO), Return On Investment (ROI), Return On Equity (ROE), and Price Earnings Ratio (PER) toward the stock price of real estate and property companies listed in Indonesia Stock Exchange.

The design used in this research is causal associative. Population of this research are 42 real estate and property companies listed in Indonesia Stock Exchange during the period of 2007-2009 and the sample consists of 19 companies. Purposive sampling method is used for the sample selection. Data used in this research is secondary data obtained from Indonesia Capital Market Directory (ICMD). Data collection method used is the documentation study. The dependent variable is the stock price, while the independent variables are CR, DER, LTDtER, TATO, ROI, ROE, and PER. This research uses multilinear regression analysis for statistical analysis and the regression models have firstly been tested in the classical assumption test.

The partially test indicated that, each independent variable (CR, DER, LTDtER, TATO, ROI, ROE, and PER) does not significantly influence the stock price. The simultaneously tests of CR, DER, LTDtER, TATO, ROI, ROE, and PER give a significant influence to the stock price.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Krisis keuangan di Amerika Serikat yang bermula dari krisis kredit perumahan

(subprime mortgage crisis) telah menimbulkan dampak yang signifikan secara

global. Hal ini dapat dilihat dari kemerosotan yang tajam pada bursa saham dunia

sejak awal tahun 2008. Merosotnya bursa saham dunia mengakibatkan pasar

modal dalam negeri mengalami kelesuan bahkan investor domestik juga turut

terimbas sentimen pasar sehingga harga saham perusahaan-perusahaan go public

di Indonesia menurun. Krisis global juga berdampak terhadap perekonomian

Indonesia, tidak hanya pada melemahnya nilai tukar rupiah, tetapi juga pada

sektor-sektor lainnya seperti sektor perbankan dan properti.

Sektor properti merupakan salah satu sektor yang secara signifikan

dipengaruhi oleh krisis ini. Perbankan memberhentikan sementara pemberian

kredit untuk sektor properti sehingga pengembang properti mengalami kesulitan

pendanaan. Tingginya suku bunga bank juga mengakibatkan penjualan di sektor

ini menurun karena semakin tinggi suku bunga kredit yang harus dibebankan

kepada pembeli rumah. Penurunan penjualan akan menyebabkan penurunan laba

dan hal ini akan mempengaruhi harga saham.

Sumber pendanaan utama perusahaan real estate dan property berasal dari

sumber eksternal, yaitu berupa pinjaman jangka panjang dari kreditor maupun

Pada saat ini, mayoritas perusahaan real estate dan property di Indonesia

memperoleh pendanaan melalui penerbitan saham di BEI. Dengan demikian, nilai

suatu perusahaan yang telah go public akan tercermin pada harga saham

perusahaan tersebut.

Menurut Haugen (1990 : 577), “the market value of a common stock is based

on the discounted value of expected dividends throughout the life of the firm”.

Nilai pasar saham biasa adalah berdasarkan nilai diskonto dividen yang

diharapkan sepanjang masa hidup perusahaan. Dalam hal ini, harga saham

ditentukan oleh faktor-faktor fundamental perusahaan, yaitu pendapatan, laba,

pertumbuhan penjualan, aliran arus kas, dan kinerja keuangan perusahaan. Harga

saham juga dipengaruhi oleh kekuatan pasar yaitu kekuatan permintaan dan

penawaran. Semakin banyak investor yang berminat terhadap saham suatu

perusahaan, semakin tinggi harga saham tersebut. Sebaliknya, jika minat terhadap

saham tersebut menurun, maka harga saham tersebut juga akan bergerak turun

(Yurico : 2010).

Penilaian harga saham dilakukan dengan menghitung nilai intrinsik saham dan

membandingkannya dengan harga pasar saham. Apabila nilai intrinsik saham

lebih besar daripada harga pasar saham, maka saham tersebut undervalued artinya

saham tersebut dinilai terlalu rendah. Sebaliknya, apabila nilai intrinsik saham

lebih kecil daripada harga pasar saham, maka saham tersebut overvalued artinya

saham tersebut dinilai terlalu tinggi. Ada dua jenis pendekatan untuk menganalisis

Informasi keuangan perusahaan merupakan pertimbangan utama para investor

ketika akan melakukan investasi. Informasi keuangan akan disajikan secara

lengkap dalam bentuk laporan keuangan. Laporan keuangan merupakan sarana

yang penting bagi investor untuk mengetahui perkembangan perusahaan secara

periodik. Agar laporan keuangan dapat memberikan informasi yang bermanfaat

serta dapat dipahami, maka perlu dilakukan analisis laporan keuangan. Terdapat

berbagai macam alat analisis laporan keuangan, yang paling sering digunakan

serta mudah dipahami adalah analisis rasio keuangan.

Dengan melakukan analisis rasio keuangan, investor dapat mengetahui dan

memprediksi harga saham suatu perusahaan berdasarkan kinerja keuangan dari

perusahaan tersebut. Dalam hal ini, investor melakukan analisis fundamental

dengan menggunakan beberapa data atau indikator seperti pendapatan, laba,

pertumbuhan penjualan, imbal hasil atau pengembalian atas ekuitas (return on

equity), margin laba (profit margin), dan data-data keuangan lainnya sebagai

sarana untuk menilai kinerja dan potensi pertumbuhan perusahaan di masa

mendatang.

Dari berbagai rasio keuangan yang ada, peneliti menggunakan Current Ratio

(CR), Debt to Equity Ratio (DER), Long Term Debt to Equity Ratio (LTDtER),

Total Assets Turn Over (TATO), Return On Investment (ROI), Return On Equity

(ROE), dan Price Earnings Ratio (PER). Current Ratio merupakan ukuran

fundamental likuiditas perusahaan dan dapat pula dikatakan sebagai bentuk untuk

mengukur tingkat keamanan (margin of safety) suatu perusahaan. Semakin besar

seluruh kewajiban lancarnya dengan segera ketika ditagih. Dengan demikian,

semakin besar margin of safety yang dapat disediakan perusahaan kepada

investor, maka semakin tinggi pula harga saham perusahaan tersebut. Penelitian

yang dilakukan oleh Alam (2008) menunjukkan bahwa CR berpengaruh secara

signifikan terhadap harga saham.

Debt to Equity Ratio merupakan rasio solvabilitas yang umumnya digunakan

untuk mengukur leverage suatu perusahaan. Bagi investor, semakin besar rasio ini

semakin baik karena semakin sedikit tingkat pendanaan yang harus disediakan

dan semakin besar tingkat pengembalian yang diharapkan (expected rate of

return). Namun, DER yang terlalu tinggi juga tidak baik karena tingkat utang

yang semakin tinggi akan memperbesar kemungkinan risiko gagal bayar (risk of

default) bunga pinjaman maupun pokok utang yang akhirnya dapat

mengakibatkan kebangkrutan perusahaan. Penelitian yang dilakukan oleh Efendi

(2009) menunjukkan bahwa DER berpengaruh positif terhadap harga saham.

Namun, penelitian yang dilakukan oleh Juventus (2008) dan Kielsan (2010)

menunjukkan bahwa DER secara parsial tidak berpengaruh signifikan terhadap

harga saham.

Long Term Debt to Equity Ratio merupakan rasio solvabilitas yang

menunjukkan hubungan antara utang jangka panjang dengan ekuitas. Semakin

besar rasio ini menunjukkan bahwa semakin besar pendanaan perusahaan dengan

utang jangka panjang sehingga dikhawatirkan perusahaan akan mengalami risiko

gagal bayar. Selain itu, besarnya beban bunga dan utang jangka panjang yang

akan diikuti dengan penurunan harga saham karena investor tidak akan berminat

pada perusahaan yang mempunyai tingkat utang yang terlalu tinggi.

Total Assets Turn Over merupakan rasio aktivitas yang mengukur efektivitas

perusahaan dalam menggunakan seluruh aktiva untuk menghasilkan penjualan

selama satu periode tertentu. Semakin tinggi rasio ini menunjukkan kemampuan

manajemen yang semakin efisien dalam menggunakan aktivanya untuk

menghasilkan penjualan. Penjualan yang meningkat karena penggunaan aktiva

yang semakin efisien ini pada gilirannya akan meningkatkan laba, yang kemudian

akan berdampak positif pada harga saham perusahaan. Akan tetapi, penelitian

yang dilakukan oleh Alam (2008) dan Yurico (2010) menunjukkan bahwa TATO

secara parsial tidak berpengaruh signifikan terhadap harga saham.

Return On Investment merupakan rasio profitabilitas yang mengukur

efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan

aktiva yang dimiliki. Rasio ini menunjukkan produktivitas dari seluruh dana

perusahaan, baik modal pinjaman maupun modal sendiri. Semakin tinggi ROI

berarti kinerja keuangan suatu perusahaan semakin baik dan keuntungan yang

dihasilkan juga semakin besar sehingga dapat menarik minat investor, yang pada

gilirannya meningkatkan harga saham perusahaan tersebut.

Return On Equity merupakan rasio profitabilitas yang mengukur tingkat imbal

hasil (return) yang akan diperoleh ekuitas pemegang saham. Semakin tinggi ROE

menunjukkan semakin efisien perusahaan dalam menggunakan modal sendiri

untuk menghasilkan laba bagi pemegang saham. Dengan demikian, ROE dapat

dilakukan Alam (2008) dan Juventus (2008) menunjukkan bahwa ROE

berpengaruh secara signifikan terhadap harga saham. Namun, penelitian yang

dilakukan oleh Efendi (2009), Yurico (2010), dan Kielsan (2010) menunjukkan

bahwa tidak ada pengaruh signifikan antara ROE dengan harga saham.

Price Earnings Ratio menunjukkan penilaian pasar (market valuation) dari

potensi pertumbuhan perusahaan dan prospek laba di masa yang akan datang.

PER yang tinggi menunjukkan bahwa pasar mengharapkan pertumbuhan dan laba

yang tinggi di masa depan. Sebaliknya, PER yang rendah menunjukkan ekspektasi

pasar yang rendah terhadap pertumbuhan dan laba di masa depan. Dengan

demikian, semakin tinggi PER maka semakin tinggi pula ekspektasi pasar

terhadap pertumbuhan dan laba sehingga akan meningkatkan harga saham.

Namun, penelitian yang dilakukan oleh Alam (2008) menunjukkan bahwa PER

tidak berpengaruh signifikan terhadap harga saham.

Perbedaan pada variabel penelitian yang digunakan dan ketidakkonsistenan

antara teori dengan hasil penelitian maupun antar hasil penelitian sebelumnya

mendorong peneliti untuk melakukan penelitian replikasi dari penelitian terdahulu

dengan menggunakan rasio-rasio keuangan yang diperkirakan memiliki pengaruh

terhadap harga saham, yaitu current ratio, debt to equity ratio, long term debt to

equity ratio, total assets turn over, return on investment, return on equity, dan

price earnings ratio. Peneliti tertarik untuk menggunakan data perusahaan real

estate dan property yang terdaftar di BEI mulai dari tahun 2007 sampai dengan

Berdasarkan latar belakang tersebut, peneliti menuangkan penelitiannya dalam

bentuk skripsi dengan judul : “Pengaruh Current Ratio, Debt to Equity Ratio,

Long Term Debt to Equity Ratio, Total Assets Turn Over, Return On Investment,

Return On Equity, dan Price Earnings Ratio terhadap Harga Saham pada

Perusahaan Real Estate dan Property yang Terdaftar di BEI”

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan sebelumnya, maka

peneliti merumuskan masalah sebagai berikut :

apakah current ratio, debt to equity ratio, long term debt to equity ratio, total

assets turn over, return on investment, return on equity, dan price earnings ratio

berpengaruh signifikan terhadap harga saham baik secara parsial maupun secara

simultan ?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh current ratio, debt to

equity ratio, long term debt to equity ratio, total assets turn over, return on

investment, return on equity, dan price earnings ratio terhadap harga saham

baik secara parsial maupun secara simultan.

2. Manfaat Penelitian

1. Bagi Peneliti

Penelitian ini diharapkan dapat menambah wawasan dan

pengetahuan peneliti mengenai pengaruh current ratio, debt to equity

ratio, long term debt to equity ratio, total assets turn over, return on

investment, return on equity, dan price earnings ratio terhadap harga

saham.

2. Bagi Perusahaan

Penelitian ini diharapkan dapat memberi masukan kepada

manajemen perusahaan untuk meningkatkan kinerja keuangan yang

diperkirakan berpengaruh terhadap harga saham yaitu current ratio,

debt to equity ratio, long term debt to equity ratio, total assets turn

over, return on investment, return on equity, dan price earnings

ratio.

3. Bagi Peneliti Lain

Penelitian ini diharapkan dapat memberikan tambahan wawasan dan

referensi bagi peneliti lain yang akan melakukan penelitian lanjutan

mengenai pengaruh rasio-rasio keuangan yang berkaitan dengan

penilaian harga saham, seperti current ratio, debt to equity ratio,

long term debt to equity ratio, total assets turn over, return on

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Harga Saham

a. Pengertian Harga Saham

Menurut Haugen (1990 : 577), “the market value of a common stock is

based on the discounted value of expected dividends throughout the life of

the firm”. Nilai pasar saham biasa adalah berdasarkan nilai diskonto

dividen yang diharapkan sepanjang masa hidup perusahaan. Harga saham

juga dapat didefinisikan sebagai harga yang dibentuk dari interaksi antara

para penjual dan pembeli saham yang dilatarbelakangi oleh harapan

mereka terhadap keuntungan perusahaan. Harga pasar saham

menunjukkan penilaian sentral dari seluruh pelaku pasar sehingga harga

pasar saham bertindak sebagai barometer kinerja keuangan dan

manajemen perusahaan. Harga saham yang digunakan dalam penelitian ini

adalah rata-rata harga saham penutupan (average closing price) selama

suatu periode tertentu.

b. Penilaian Harga Saham

Dalam penilaian harga saham dikenal adanya tiga jenis nilai, yaitu

nilai buku, nilai pasar, dan nilai intrinsik saham. Nilai buku merupakan

nilai yang dihitung berdasarkan pembukuan perusahaan penerbit saham

harga saham tersebut di pasar. Nilai intrinsik atau nilai fundamental adalah

nilai saham yang sebenarnya atau seharusnya terjadi.

Secara umum, keputusan membeli atau menjual saham ditentukan oleh

perbandingan antara perkiraan nilai intrinsik dengan harga pasarnya

(Halim, 2005 : 31), dengan kriteria sebagai berikut :

1) Jika nilai intrinsik > dari harga pasar saham, maka saham tersebut

undervalued artinya saham tersebut dinilai terlalu rendah. Oleh karena

itu, saham tersebut sebaiknya dibeli atau ditahan sementara.

2) Jika nilai intrinsik = harga pasar saham, maka saham tersebut

menunjukkan nilai yang wajar dan berada dalam kondisi

keseimbangan.

3) Jika nilai intrinsik < harga pasar saham, maka saham tersebut

overvalued, artinya saham tersebut dinilai terlalu tinggi. Oleh karena

itu, saham tersebut sebaiknya dijual.

Terdapat dua pendekatan dalam penentuan nilai intrinsik saham

berdasarkan analisis fundamental (Halim, 2005 : 21), antara lain :

1) Pendekatan Dividen

Dalam pendekatan ini, harga saham dapat diketahui dengan menghitung nilai sekarang (present value-PV) dari proyeksi dividen yang akan diterima investor. Model dasar perhitungan harga saham dengan pendekatan ini adalah sebagai berikut :

Keterangan :

Po = harga saham pada periode 0

dt = dividen yang diterima pada periode t

a) Dividen dengan jumlah tetap (zero growth)

Diasumsikan tingkat pertumbuhan diukur dengan tingkat kenaikan dividen yang diharapkan, dan jika pertumbuhannya di masa mendatang nol, dividen yang akan dibayarkan sama setiap tahun hingga tahun ke-t, maka harga saham dapat dirumuskan sebagai berikut :

b) Dividen dengan pertumbuhan normal (normal growth)

Dari tahun ke tahun, perusahaan selalu berupaya agar laba dan dividen akan tumbuh seperti yang direncanakan. Tingkat pertumbuhan tersebut diharapkan terus berlanjut pada tingkat yang sama dengan tingkat pertumbuhan ekonomi (produk nasional bruto), dan bahkan dapat lebih tinggi dari pertumbuhan tersebut. Oleh karena itu, rumus umum besarnya dividen per tahun dengan pertumbuhan normal dapat dinyatakan sebagai berikut :

Keterangan :

dn = besarnya dividen pada tahun ke-n

d0 = besarnya dividen pada tahun ke-0 (tahun sebelum pembayaran dividen saat ini)

n = periode waktu pembayaran dividen

g = pertumbuhan pembayaran dividen

2) Pendekatan Price Earnings Ratio (PER)

Pendekatan ini sering digunakan oleh analis saham untuk menilai harga saham. Pada dasarnya PER memberikan indikasi tentang jangka waktu yang diperlukan untuk mengembalikan dana pada tingkat harga saham dan keuntungan perusahaan pada suatu periode tertentu. Oleh karena itu, rasio ini menggambarkan kesediaan investor membayar suatu jumlah tertentu untuk setiap rupiah perolehan laba perusahaan, sehingga PER dapat dihitung dengan rumus sebagai berikut :

Keterangan :

P0 = harga saham yang layak dibeli

EPS1 = laba per saham (earning per share) tahun mendatang RR = bagian dari laba yang ditahan dalam perusahaan (retention ratio)

c. Faktor-Faktor yang Mempengaruhi Harga Saham

Arifin (2004 : 116) mengatakan bahwa ”faktor yang menentukan

perubahan harga saham yaitu kondisi fundamental emiten, permintaan dan

penawaran, tingkat suku bunga, valuta asing, dana asing, indeks harga

saham gabungan, dan rumors.” Berdasarkan pernyataan di atas maka dapat

ditarik kesimpulan yaitu faktor-faktor yang menentukan perubahan harga

saham sangat beragam.

Terdapat berbagai faktor yang dapat mempengaruhi harga saham,

antara lain :

1) Faktor fundamental perusahaan

Faktor fundamental berkaitan dengan kondisi perusahaan (manajemen,

sumber daya manusia, teknologi) dan kondisi keuangan yang tercermin

dalam kinerja keuangan perusahaan. Apabila kinerja keuangan perusahaan

mengalami peningkatan, maka saham perusahaan tersebut akan diminati

oleh investor sehingga harga saham akan meningkat. Sebaliknya,

penurunan kinerja keuangan akan diikuti dengan penurunan harga saham

di pasar modal karena investor menjadi tidak tertarik pada saham

perusahaan tersebut.

2) Pasar

Hukum permintaan dan penawaran mempengaruhi harga saham.

Apabila permintaan terhadap saham meningkat, maka harga saham akan

harga saham. Transaksi jual-beli inilah yang mempengaruhi fluktuasi

harga saham.

3) Tingkat suku bunga

Perubahan suku bunga akan mempengaruhi harga saham secara

terbalik, ceteris paribus. Artinya, jika suku bunga meningkat, maka harga

saham akan turun, ceteris paribus. Demikian pula sebaliknya, jika suku

bunga turun, harga saham akan naik.

4) Indeks harga saham

Kenaikan Indeks Harga Saham Gabungan (IHSG) sepanjang waktu

tertentu menunjukkan kondisi investasi dan perekonomian negara dalam

keadaan baik. Sebaliknya, jika mengalami penurunan berarti iklim

investasi sedang memburuk. Kondisi demikian akan mempengaruhi

fluktuasi harga saham di pasar modal.

5) News and rumors

Berbagai berita dan rumor yang beredar di masyarakat menyangkut

beberapa hal seperti masalah ekonomi, sosial, politik, dan keamanan dapat

mempengaruhi persepsi investor, yang pada akhirnya akan mempengaruhi

pergerakan harga saham di pasar modal.

2. Analisis Laporan Keuangan

Menurut Harahap (2008 : 190), analisis laporan keuangan berarti:

mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Van Horne dan Wachowicz (2005 : 202) mengatakan bahwa rasio

keuangan adalah “sebuah indeks yang menghubungkan dua angka akuntansi

dan didapat dengan membagi satu angka dengan angka lainnya.” Berdasarkan

sumber datanya, rasio keuangan suatu perusahaan dapat digolongkan sebagai

berikut :

a. Rasio neraca yaitu membandingkan angka-angka yang hanya

bersumber dari neraca.

b. Rasio laporan laba-rugi yaitu membandingkan angka-angka yang

hanya bersumber dari laporan laba rugi.

c. Rasio antarlaporan yaitu membandingkan angka-angka dari dua

sumber, baik yang ada di neraca maupun di laporan laba rugi.

Weston dalam Kasmir (2008 : 106) mengatakan bahwa bentuk-bentuk

rasio keuangan adalah sebagai berikut :

1. Rasio Likuiditas (Liquidity Ratio) 2. Rasio Solvabilitas (Leverage Ratio) 3. Rasio Aktivitas (Activity Ratio)

4. Rasio Profitabilitas (Profitability Ratio) 5. Rasio Pertumbuhan (Growth Ratio) 6. Rasio Penilaian (Valuation Ratio)

3. Current Ratio (CR)

Kasmir (2008 : 134) menyebutkan bahwa current ratio merupakan rasio

jangka pendek yang segera jatuh tempo dengan menggunakan aktiva

lancarnya. Current Ratio merupakan ukuran fundamental likuiditas

perusahaan dan sering juga disebut sebagai rasio modal kerja (working

capital). Current Ratio dapat pula dikatakan sebagai bentuk untuk mengukur

tingkat keamanan (margin of safety) suatu perusahaan.

CR dihitung dengan cara membandingkan antara total aktiva lancar

dengan total kewajiban lancar. Semakin besar rasio ini menunjukkan semakin

tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya. Dari

hasil perhitungan, apabila rasio ini rendah berarti perusahaan memiliki

kemampuan yang rendah dalam membayar kewajiban jangka pendeknya.

Namun, apabila rasio ini terlalu tinggi juga tidak baik karena mungkin

disebabkan adanya kas yang menganggur atau tidak dikelola dengan baik.

Rumus untuk menghitung Current Ratio adalah sebagai berikut:

4. Debt to Equity Ratio (DER)

Kasmir (2008 : 166) menyebutkan bahwa debt to equity ratio merupakan

rasio yang diukur dari perbandingan antara total utang dengan ekuitas (modal

sendiri). Rasio ini berguna untuk mengetahui perbandingan jumlah dana yang

disediakan oleh kreditor dengan pemilik perusahaan. Dengan kata lain, rasio

ini berfungsi untuk mengukur sampai sejauh mana modal pemilik dapat

Bagi kreditor, semakin besar rasio ini akan semakin tidak menguntungkan

karena semakin besar risiko yang harus ditanggung atas kegagalan yang

mungkin terjadi di perusahaan. Namun, bagi investor maupun perusahaan,

semakin besar rasio ini akan semakin menguntungkan karena menurut

Brigham dan Houston (2001 : 84), “pendanaan dengan utang membuat

pemegang saham dapat mempertahankan pengendalian atas perusahaan

dengan investasi yang terbatas dan risiko perusahaan sebagian besar ada pada

kreditor”.

Rumus untuk menghitung Debt to Equity Ratio adalah sebagai berikut:

5. Long Term Debt to Equity Ratio (LTDtER)

Long Term Debt to Equity Ratio merupakan rasio yang diukur dari

perbandingan antara utang jangka panjang dengan ekuitas (Kasmir, 2008 :

166). Tujuannya adalah untuk mengukur berapa bagian dari ekuitas (modal

sendiri) yang dijadikan jaminan utang jangka panjang. Semakin besar rasio ini

menunjukkan semakin besar beban bunga dan utang jangka panjang yang

harus dibayar sehingga akan menurunkan laba perusahaan. LTDtER dihitung

dengan cara membandingkan antara utang jangka panjang dengan ekuitas

yang disediakan oleh perusahaan.

Rumus untuk menghitung Long Term Debt to Equity Ratio adalah sebagai

6. Total Assets Turn Over (TATO)

Total Assets Turn Over merupakan rasio yang digunakan untuk mengukur

perputaran seluruh aktiva yang dimiliki perusahaan dan jumlah penjualan

yang diperoleh dari tiap aktiva (Kasmir, 2008 : 185). Dengan kata lain, rasio

ini berfungsi untuk mengukur efektivitas perusahaan dalam menggunakan

seluruh aktiva untuk menghasilkan penjualan selama satu periode tertentu.

Semakin besar rasio ini menunjukkan semakin tinggi penjualan yang

dihasilkan dan penggunaan aktiva perusahaan yang semakin efektif. TATO

dihitung dengan cara membandingkan penjualan bersih selama satu periode

dengan rata-rata total aktiva pada periode tersebut.

Rumus untuk menghitung Total Assets Turn Over adalah sebagai berikut :

7. Return On Investment (ROI)

Return On Investment merupakan rasio yang menunjukkan tingkat

pengembalian hasil (return) atas jumlah aktiva yang digunakan dalam

perusahaan (Kasmir, 2008 : 202). ROI juga merupakan suatu ukuran

efektivitas perusahaan dalam menghasilkan keuntungan dengan

memanfaatkan aktiva yang dimiliki. ROI diperoleh dengan cara

and tax) dengan rata-rata total aktiva. Semakin tinggi ROI berarti semakin

baik kinerja keuangan suatu perusahaan dan juga semakin besar keuntungan

yang dihasilkan sehingga dapat menarik minat investor.

Rumus untuk menghitung Return On Investment adalah sebagai berikut :

8. Return On Equity (ROE)

Menurut Brigham dan Daves (2004 : 240), “Ultimately, the most

important, or bottom line accounting ratio is the ratio of net income to

common equity, which measures the return on common equity (ROE).

Stockholders invest to get a return on their money, and thus ratio tells how

well they are doing in an accounting sense”. Rasio keuangan yang paling

penting adalah rasio yang membandingkan laba bersih dengan ekuitas

pemegang saham, yang disebut dengan tingkat pengembalian atas ekuitas

(ROE).

Pemegang saham berinvestasi untuk mendapatkan keuntungan atas dana

yang diinvestasikannya dan rasio ROE mengindikasikan seberapa baik

perusahaan dapat memberikan keuntungan bagi para pemegang saham secara

akuntansi. Semakin tinggi ROE menunjukkan semakin efisien perusahaan

dalam menggunakan modal sendiri untuk menghasilkan laba bagi pemegang

9. Price Earnings Ratio (PER)

Price Earnings Ratio merupakan rasio yang menunjukkan perbandingan

antara harga pasar per lembar saham dengan laba per saham (Harahap, 2008 :

311). PER menunjukkan penilaian pasar (market valuation) dari potensi

pertumbuhan perusahaan dan prospek laba di masa yang akan datang. PER

yang tinggi menunjukkan bahwa pasar mengharapkan pertumbuhan dan laba

yang tinggi di masa depan. Sebaliknya, PER yang rendah menunjukkan

ekspektasi pasar yang rendah terhadap pertumbuhan dan laba di masa depan.

Rumus untuk menghitung Price Earnings Ratio adalah sebagai berikut:

B. Tinjauan Penelitian Terdahulu

Penelitian terdahulu mengenai pengaruh rasio-rasio keuangan terhadap harga

saham menunjukkan hasil-hasil yang berbeda. Penelitian ini merupakan penelitian

replikasi dari penelitian terdahulu. Rincian mengenai

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu

No Tahun Peneliti Judul Variabel Hasil Penelitian

1 2008 Dipo

Satria Alam Pengaruh Rasio Keuangan Likuiditas, Solvabilitas, Aktivitas, Profitabilitas, dan Pasar terhadap Harga Saham Industri Manufaktur di Bursa Efek Jakarta Variabel Independen : CR, DAR, TATO, ITO, NPM, ROE, dan PER. Variabel Dependen : Harga Saham. Hasil penelitian menunjukkan bahwa semua variabel independen yang diteliti memiliki pengaruh terhadap harga saham secara simultan. Secara parsial, hanya variabel CR, NPM, dan ROE yang signifikan

berpengaruh

terhadap harga

saham. 2 2008 Juventus Pengaruh Rasio

Profitabilitas dan Leverage terhadap Harga Saham Perbankan di Bursa Efek Jakarta Variabel Independen : ROA, ROE, DER, dan DAR. Variabel Dependen : Harga Saham. Secara simultan, ROE, DER, dan DAR berpengaruh terhadap harga saham. Secara parsial, hanya rasio ROE dan DAR yang memiliki pengaruh positif terhadap harga saham, sementara variabel ROA didrop dari penelitian karena terjadi kendala dalam uji asumsi klasik yaitu uji multikolinearitas.

3 2009 Efendi Pengaruh Rasio

Profitabilitas, Rasio Solvabilitas, dan Risiko Sistematis terhadap Harga Saham Properti di Bursa Efek Jakarta Variabel Independen : ROA, ROE, DER, dan BETA. Variabel Dependen : Harga Saham.

Secara parsial, ROA, DER, dan BETA mempunyai

No Tahun Peneliti Judul Variabel Hasil Penelitian

4 2010 Yurico Pengaruh Cash

Dividend Coverage,

Operating Cash Flow per Share, Return On Equity, Return On Asset, Total Assets Turn Over, dan Earnings per Share terhadap

Harga Saham pada Perusahaan Manufaktur yang Terdaftar di BEI Variabel Independen : CDC, OCPS, ROE, ROA, TATO, dan EPS. Variabel Dependen : Harga Saham. Secara simultan, semua variabel independen yang diteliti memiliki pengaruh signifikan tehadap harga saham. Secara

parsial, hanya EPS yang berpengaruh signifikan terhadap harga saham.

5 2010 Lenny

Kielsan

Pengaruh Debt

to Equity Ratio, Net Profit Margin, Return On Asset, dan Return On Equity terhadap

Harga Saham Perusahaan Manufaktur yang Terdaftar di BEI. Variabel Independen : DER, NPM, ROA, dan ROE. Variabel Dependen : Harga Saham. Secara simultan, semua variabel independen yang diteliti memiliki pengaruh signifikan terhadap harga saham. Secara parsial, semua variabel yang diteliti tidak berpengaruh signifikan terhadap harga saham.

Sumber : Peneliti, 2010

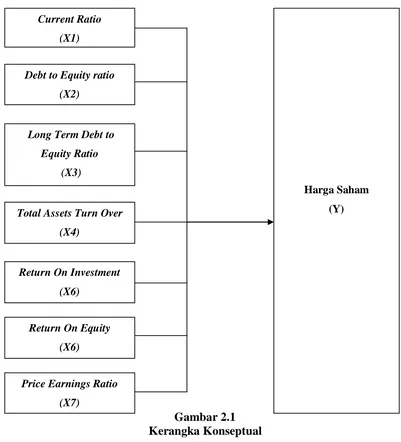

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Sumber : Peneliti, 2010

Current Ratio merupakan rasio likuiditas yang digunakan untuk mengukur

kemampuan perusahaan dalam menggunakan aktiva lancar untuk memenuhi

kewajiban lancarnya. Debt to Equity Ratio merupakan rasio solvabilitas yang

berfungsi untuk mengukur sampai sejauh mana modal pemilik dapat menutupi

utang-utang kepada pihak luar. Long Term Debt to Equity Ratio bertujuan

untuk mengukur berapa bagian dari ekuitas (modal sendiri) yang dijadikan

Harga Saham (Y) Current Ratio

(X1)

Debt to Equity ratio

(X2)

Long Term Debt to

Equity Ratio

(X3)

Total Assets Turn Over

(X4)

Return On Investment

(X6)

Price Earnings Ratio

(X7) Return On Equity

[image:36.595.107.508.106.548.2]jaminan utang jangka panjang. Total Assets Turn Over merupakan rasio

aktivitas yang digunakan untuk mengukur efektivitas perusahaan dalam

menggunakan seluruh aktiva untuk menghasilkan penjualan.

Return On Investment merupakan rasio profitabilitas yang digunakan

untuk mengukur efektivitas perusahaan dalam menghasilkan keuntungan

dengan memanfaatkan aktiva yang dimilikinya. Return On Equity merupakan

rasio yang mengukur tingkat pengembalian perusahaan dalam menghasilkan

keuntungan yang dapat diperoleh pemegang saham. PER menunjukkan

penilaian pasar (market valuation) dari potensi pertumbuhan perusahaan dan

prospek laba di masa yang akan datang.

Harga saham dapat didefinisikan sebagai harga yang dibentuk dari

interaksi antara para penjual dan pembeli saham yang dilatarbelakangi oleh

harapan mereka terhadap keuntungan perusahaan. Semua rasio yang

dijelaskan sebagai variabel independen dalam penelitian ini merupakan rasio

yang secara teori mempengaruhi harga saham.

2. Hipotesis

Hipotesis dapat didefinisikan sebagai hubungan yang diperkirakan secara

logis di antara dua atau lebih variabel yang diungkapkan dalam bentuk

pernyataan yang dapat diuji (Sekaran, 2006 : 135). Berdasarkan kerangka

konseptual yang telah diuraikan, maka dapat dirumuskan hipotesis penelitian

H0 : Current Ratio, Debt to Equity Ratio, Long Term Debt to Equity

Ratio, Total Assets Turn Over, Return On Investment, Return On

Equity, dan Price Earnings Ratio tidak berpengaruh signifikan

terhadap harga saham baik secara parsial maupun secara simultan.

H1 : Current Ratio, Debt to Equity Ratio, Long Term Debt to Equity

Ratio, Total Assets Turn Over, Return On Investment, Return On

Equity, dan Price Earnings Ratio berpengaruh signifikan terhadap

BAB III

METODE PENELITIAN

A. Desain Penelitian

Menurut Erlina (2008 : 65) “desain penelitian merupakan cetak biru bagi

pengumpulan, pengukuran, dan penganalisisan data”. Peneliti menggunakan

desain penelitian asosiatif kausal (Erlina, 2008 : 34) yaitu penelitian yang

bertujuan mengetahui hubungan antara dua variabel atau lebih atau menjelaskan

pengaruh variabel independen terhadap variabel dependen. Hubungan yang diuji

adalah hubungan secara parsial dan simultan terhadap variabel independen.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang

mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2006 : 55).

Populasi dalam penelitian ini adalah seluruh perusahaan real estate dan property

yang terdaftar di Bursa efek Indonesia (BEI) dan tidak di-delisting mulai dari

tahun 2007 sampai dengan tahun 2009 yang berjumlah 42 perusahaan.

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2006 : 56). Metode pengambilan sampel dilakukan

dengan purposive sampling, yaitu teknik pengambilan sampel dari populasi

berdasarkan suatu kreteria tertentu (Jogiyanto, 2004 : 79). Kriteria pengambilan

1. Perusahaan real estate dan property yang terdaftar di BEI dan tidak

di-delisting selama tahun 2007-2009.

2. Perusahaan tersebut menyajikan laporan keuangan yang lengkap dan telah

diaudit selama tahun 2007-2009.

3. Perusahaan tersebut memperoleh laba bersih selama tahun 2007-2009.

Berdasarkan kriteria yang dikemukakan di atas, maka perusahaan real estate

dan property yang menjadi sampel dalam penelitian ini berjumlah 19 perusahaan

dari total 42 perusahaan real estate dan property yang terdaftar di BEI dari tahun

2007 sampai dengan tahun 2009. (Lampiran 1)

C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data kuantitatif

yaitu data yang diukur dalam suatu skala secara numerik. Data yang digunakan

merupakan data sekunder, yaitu data primer yang telah diolah lebih lanjut,

misalnya dalam bentuk tabel, grafik, diagram, gambar, dan sebagainya sehingga

lebih informatif jika digunakan oleh pihak lain (Umar, 2003 : 60). Data sekunder

dalam penelitian ini diperoleh dari website BEI yait

Indonesia Capital Market Directory (ICMD) berupa laporan keuangan tahunan

perusahaan real estate dan property yang terdaftar di BEI selama tahun 2007

sampai tahun 2009.

Menurut waktu pengumpulannya, data yang digunakan dalam penelitian ini

adalah gabungan dari data yang melibatkan satu waktu tertentu (cross sectional)

dan data yang melibatkan urutan waktu (time series)”.

D. Metode Pengumpulan Data

Untuk mendapatkan data sekunder, teknik yang digunakan peneliti adalah

studi dokumentasi, yaitu dengan mengumpulkan data sekunder berupa

catatan-catatan, laporan keuangan, buku, jurnal maupun informasi lainnya yang berkaitan

dengan penelitian ini (Erlina, 2008 : 36). Data penelitian ini diperoleh melalui

pustaka dan media internet dengan cara men-download laporan keuangan

perusahaan-perusahaan real estate dan property melalui situs

dari Indonesia Capital Market Directory (ICMD) 2009.

E. Definisi Operasional dan Pengukuran Variabel

Menurut Jogiyanto (2004 : 62), “Definisi operasional menjelaskan

karakteristik dari objek ke dalam elemen-elemen yang dapat diobservasi yang

menyebabkan konsep dapat diukur dan dioperasionalisasikan dalam riset.”

Variabel bebas (independent variable) adalah variabel yang mempengaruhi

variabel lainnya. Variabel independen yang digunakan dalam penelitian ini adalah

CR, DER, LTDtER, TATO, ROI, ROE, dan PER. Variabel terikat (dependent

variable) adalah variabel yang dipengaruhi oleh variabel lainnya. Variabel

dependen dalam penelitian ini adalah Harga Saham. Berikut ini merupakan tabel

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel

Sumber : Peneliti, 2010 Jenis

Variabel

Nama

Variabel Definisi Pengukuran

Skala Pengukuran

Independen

Current Ratio (X1)

Rasio yang mengukur kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka pendek yang segera jatuh

tempo dengan menggunakan aktiva lancarnya.

Rasio

Debt to Equity Ratio

(X2)

Rasio yang diukur dari perbandingan antara total utang dengan ekuitas (modal sendiri).

Rasio

Long Term Debt to Equity

Ratio (X3)

Rasio yang diukur dari perbandingan antara utang jangka panjang dengan ekuitas.

Rasio

Total Assets Turn Over

(X4)

Rasio yang digunakan untuk mengukur perputaran seluruh aktiva

yang dimiliki perusahaan dan jumlah penjualan yang diperoleh dari tiap aktiva.

Rasio

Return On Investment

(X5)

Rasio yang menunjukkan tingkat pengembalian hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. Rasio Return On Equity (X6) Rasio yang membandingkan laba

bersih dengan ekuitas pemegang saham. Rasio Price Earnings Ratio (X7)

Rasio yang menunjukkan perbandingan antara harga pasar per lembar saham dengan laba per saham.

Rasio

Dependen Harga Saham (Y)

Harga yang dibentuk dari interaksi antara para penjual dan pembeli

saham yang dilatarbelakangi oleh

harapan mereka terhadap keuntungan perusahaan.

Rata-rata harga saham penutupan

F. Metode Analisis Data

Dalam menganalisis data, peneliti menggunakan program SPSS 18.0. Metode

analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik.

Untuk mengetahui pengaruh dari masing-masing variabel yang diteliti terhadap

harga saham, maka penelitian ini menggunakan analisis regresi linear berganda

dengan terlebih dahulu melakukan pengujian asumsi klasik.

1. Pengujian Asumsi Klasik

Peneliti melakukan uji asumsi klasik sebelum melakukan pengujian

hipotesis, antara lain :

a. Uji Normalitas

Ghozali (2006 : 110) mengatakan uji normalitas bertujuan untuk

menguji apakah dalam model regresi, variabel pengganggu atau residual

memiliki distribusi normal. Model regresi yang baik hendaknya memiliki

distribusi normal atau mendekati normal. Ada dua cara untuk mendeteksi

apakah residual berdistribusi normal atau tidak, yaitu dengan analisis

grafik dan uji statistik.

Normalitas data dapat diketahui dengan menggambarkan penyebaran

data melalui sebuah grafik. Data yang menyebar di sekitar dan mengikuti

arah garis diagonal menandakan bahwa data berdistribusi normal dan

memenuhi asumsi normalitas. Uji statistik juga dapat digunakan untuk

menguji apakah residual berdistribusi normal atau tidak yaitu dengan uji

statistik non parametrik Kolmogorov-Smirnov (K-S). Apabila nilai

Sebaliknya, jika nilai signifikansi lebih kecil dari 0.05 maka data residual

tidak berdistribusi normal.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas/independen (Ghozali,

2006 : 91). Multikolinearitas adalah situasi adanya korelasi

variabel-variabel independen antara yang satu dengan yang lainnya. Model regresi

yang baik seharusnya tidak terjadi korelasi di antara variabel independen.

Pengujian multikolinearitas dilakukan dengan melihat nilai Variance

Inflation Factor (VIF) dan korelasi di antara variabel independen. Jika

nilai VIF > 10, maka terjadi multikolinearitas di antara variabel

independen.

c. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk mengetahui apakah dalam

sebuah model regresi terjadi ketidaksamaan varians dari residual suatu

pengamatan ke pengamatan lain (Umar, 2008 : 179). Jika varian dari

residual satu pengamatan ke pengamatan lain tetap, maka disebut

homokedastisitas dan jika berbeda disebut heterokedastisitas. Model

regresi yang baik adalah tidak terjadi heterokedastisitas.

Untuk melihat ada tidaknya heteroskedastisitas dilakukan dengan

mengamati grafik scatterplot antara nilai prediksi variabel terikat dengan

melihat ada tidaknya pola tertentu pada grafik scatterplot dengan dasar

analisis (Ghozali, 2006 : 105) :

1) jika ada pola tertentu, seperti titik-titik yang membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

2) jika tidak ada pola yang jelas, seperti titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model

regresi linear ada korelasi antar kesalahan pengganggu pada periode t

dengan kesalahan pada periode t-1 atau sebelumnya (Erlina, 2008 : 106).

Autokorelasi muncul karena observasi yang berurutan sepanjang tahun

yang berkaitan satu dengan lainnya. Ada beberapa cara yang dapat

digunakan untuk mendeteksi masalah autokorelasi, di antaranya dengan

Uji Durbin Watson. Uji ini hanya digunakan untuk autokorelasi tingkat

pertama dan mensyaratkan adanya konstanta dalam model regresi.

Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai

berikut (Ghozali, 2006 : 96) :

1) bila nilai Durbin-Watson (DW) terletak antara batas atas atau

Upper Bound (DU) dan 4-DU, maka koefisien autokorelasi sama

dengan nol, berarti tidak ada autokorelasi,

2) bila nilai Durbin-Watson (DW) lebih rendah daripada batas bawah atau Lower Bound (DL) maka koefisien autokorelasi lebih besar dari nol, berarti ada autokorelasi positif,

4) bila nilai Durbin-Watson (DW) terletak antara batas atas (DU) dan batas bawah (DL) atau DW terletak antara batas antara (4-DU) dan (4-DL), maka hasilnya tidak dapat disimpulkan.

2. Koefisien Determinasi (R2)

Koefisien determinasi (R2) digunakan untuk menentukan besarnya

variabel dependen yang dapat dijelaskan oleh variasi variabel independennya,

dengan kisaran nilai antara 0 dan 1 (Ghozali, 2006 : 83). Nilai yang mendekati

satu berarti variabel-variabel independen memberikan hampir semua

informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

3. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi

berganda. Untuk menguji apakah hipotesis yang diajukan diterima atau

ditolak, peneliti menggunakan uji signifikansi parsial (t-test) dan uji

signifikansi simultan (F-test).

a. Analisis Regresi Berganda

Model regresi yang digunakan yaitu :

Y = α+β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+β7X7+ e

Keterangan :

Y = Harga Saham

α = Konstanta

β1...β7 = Koefisien Regresi

X1 = Current Ratio

X3 = Long Term Debt to Equity Ratio

X4 = Total Assets Turn Over

X5 = Return On Investment

X6 = Return On Equity

X7 = Price Earnings Ratio

e = error atau variabel pengganggu

b. Uji Signifikansi Parsial (t-test)

Uji t pada dasarnya digunakan untuk mengetahui seberapa jauh

pengaruh satu variabel independen secara individual dalam menerangkan

variasi variabel dependen (Ghozali, 2006 : 84). Variabel independen

dikatakan memiliki pengaruh signifikan terhadap variabel dependen

apabila variabel dependen tersebut memiliki nilai signifikansi (sig) di

bawah 0.05.

c. Uji Signifikansi Simultan (F-test)

Uji F pada dasarnya digunakan untuk menunjukkan apakah semua

variabel independen yang dimasukkan dalam model mempunyai pengaruh

secara bersama-sama terhadap variabel dependen (Ghozali, 2006 : 84).

Variabel-variabel independen tersebut dikatakan mempunyai pengaruh

secara simultan dan signifikan terhadap variabel dependen apabila

BAB IV

ANALISIS HASIL PENELITIAN

A. Deskripsi Data Penelitian

Data cross section yang digunakan berjumlah 19 perusahaan dengan time

series selama 3 tahun pengamatan sehingga diperoleh sampel sebanyak 57.

Variabel dependen dalam penelitian ini adalah Current Ratio (CR), Debt to Equity

Ratio (DER), Long Term Debt to Equity Ratio (LTDtER), Total Assets Turn Over

(TATO), Return On Investment (ROI), Return On Equity (ROE), dan Price

Earnings Ratio (PER). Variabel dependen dalam penelitian ini adalah Harga

Saham.

Deskripsi data penelitian secara statistik dari masing-masing variabel yang

diteliti meliputi nilai mean, standar deviasi, maksimum, dan minimum dapat

[image:48.595.161.532.549.730.2]dilihat pada tabel berikut ini.

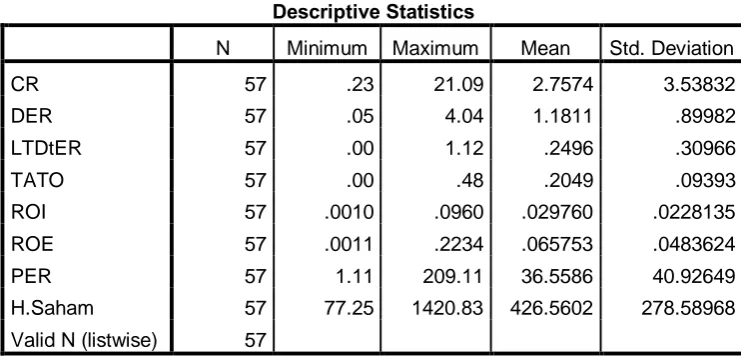

Tabel 4.1 Statistik Deskriptif

Sumber : Data diolah peneliti, 2010

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CR 57 .23 21.09 2.7574 3.53832

DER 57 .05 4.04 1.1811 .89982

LTDtER 57 .00 1.12 .2496 .30966

TATO 57 .00 .48 .2049 .09393

ROI 57 .0010 .0960 .029760 .0228135

ROE 57 .0011 .2234 .065753 .0483624

PER 57 1.11 209.11 36.5586 40.92649

H.Saham 57 77.25 1420.83 426.5602 278.58968

Berikut ini merupakan penjelasan dari data deskriptif yang telah diolah, yaitu :

1. Variabel CR memiliki nilai rata-rata sebesar 2.7574, artinya rata-rata

perusahaan real estate dan property di BEI memiliki perbandingan

aktiva lancar terhadap kewajiban lancar sebesar 2.7574. Variabel CR

memiliki nilai minimum sebesar 0.23, nilai maksimum sebesar 21.09,

dan standar deviasi sebesar 3.53832.

2. Variabel DER memiliki nilai rata-rata sebesar 1.1811, artinya rata-rata

perusahaan real estate dan property di BEI memiliki perbandingan

total utang tehadap ekuitas sebesar 1.1811. Variabel DER memiliki

nilai minimum sebesar 0.05, nilai maksimum sebesar 4.04, dan standar

deviasi sebesar 0.89982.

3. Variabel LTDtER memiliki nilai rata sebesar 0.2496, artinya

rata-rata perusahaan real estate dan property di BEI memiliki perbandingan

utang jangka panjang terhadap ekuitas sebesar 0.2496. Variabel

LTDtER memiliki nilai minimum sebesar 0.00, nilai maksimum

sebesar 1.12, dan standar deviasi sebesar 0.30966.

4. Variabel TATO memiliki nilai rata sebesar 0.2049, artinya

rata-rata perusahaan real estate dan property di BEI memiliki perbandingan

penjualan bersih terhadap rata-rata total aktiva sebesar 0.2049.

Variabel TATO memiliki nilai minimum sebesar 0.00, nilai maksimum

sebesar 0.48, dan standar deviasi sebesar 0.09393.

5. Variabel ROI memiliki nilai rata sebesar 0.029760, artinya

laba setelah bunga dan pajak terhadap rata-rata total aktiva sebesar

0.029760. Variabel ROI memiliki nilai minimum sebesar 0.0010, nilai

maksimum sebesar 0.0960, dan standar deviasi sebesar 0.0228135.

6. Variabel ROE memiliki nilai rata sebesar 0.065753, artinya

rata-rata perusahaan real estate dan property di BEI memiliki perbandingan

laba setelah bunga dan pajak terhadap rata-rata ekuitas sebesar

0.065753. Variabel ROE memiliki nilai minimum sebesar 0.0011, nilai

maksimum sebesar 0.2234, dan standar deviasi sebesar 0.0483624.

7. Variabel PER memiliki nilai rata-rata sebesar 36.5586, artinya rata-rata

perusahaan real estate dan property di BEI memiliki perbandingan

harga pasar terhadap laba per saham sebesar 36.5586. Variabel PER

memiliki nilai minimum sebesar 1.11, nilai maksimum sebesar 209.11,

dan standar deviasi sebesar 40.92649.

8. Variabel Harga Saham memiliki nilai rata-rata sebesar 426.5602,

artinya rata-rata perusahaan real estate dan property di BEI memiliki

harga saham sebesar 426.5602. Variabel Harga Saham memiliki nilai

minimum sebesar 77.25, nilai maksimum sebesar 1420.83, dan standar

deviasi sebesar 278.58968.

B. Analisis Hasil Penelitian

Suatu model regresi linear berganda dapat disebut sebagai model regresi yang

ini mencakup uji normalitas, uji multikolinearitas, uji heterokedastisitas, dan uji

autokorelasi.

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam suatu model regresi,

data residual berdistribusi normal atau tidak. Uji normalitas dapat dilakukan

dengan dua cara, yaitu analisis grafik dan uji statistik (Ghozali, 2006 : 110).

Uji normalitas dengan analisis grafik dapat dilakukan dengan melihat grafik

histogram dan normal probability plot. Berikut ini merupakan grafik

[image:51.595.210.505.390.628.2]histogram dan normal probability plot dalam model penelitian ini.

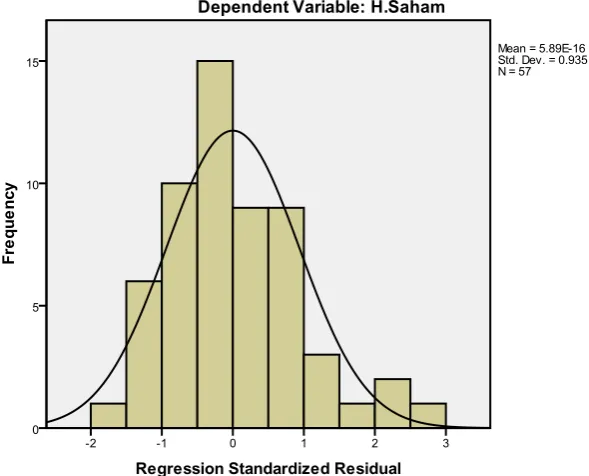

Gambar 4.1 Histogram

Dari grafik histogram di atas, terlihat bahwa variabel berdistribusi normal

yang ditunjukkan oleh kurva berbentuk lonceng (bell shaped) yang tidak

memiliki kecenderungan ke sisi kiri maupun ke sisi kanan.

[image:52.595.159.487.210.509.2]

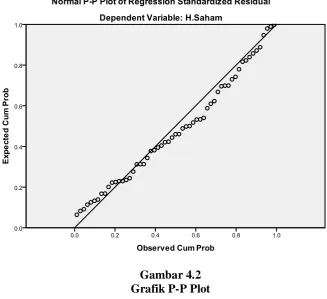

Gambar 4.2 Grafik P-P Plot

Sumber : Data diolah peneliti, 2010

Dari grafik di atas, terlihat bahwa data menyebar di sekitar garis diagonal

dan mengikuti arah garis diagonal sehingga dapat disimpulkan bahwa data

berdistribusi normal dan model regresi memenuhi asumsi normalitas. Uji

normalitas kemudian dilanjutkan dengan uji statistik untuk melengkapi hasil

pengujian sebelumnya. Uji statistik yang digunakan untuk menguji apakah

data residual berdistribusi normal atau tidak adalah uji statistik non parametrik

maka data residual berdistribusi normal. Sebaliknya, jika nilai signifikansi

[image:53.595.146.516.216.398.2]lebih kecil dari 0.05 maka data residual tidak berdistribusi normal.

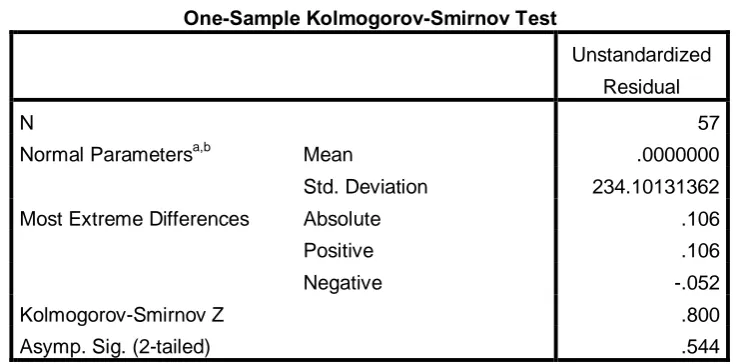

Tabel 4.2

Uji Kolmogorov-Smirnov

Sumber : Data diolah peneliti, 2010

Dari tabel di atas, terlihat bahwa nilai signifikansi sebesar 0.544 lebih

besar daripada 0.05 sehingga dapat disimpulkan bahwa data residual

berdistribusi normal.

2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam suatu model

regresi terdapat korelasi antar variabel independen. Pengujian

multikolinearitas dilakukan dengan melihat nilai Tolerance dan Variance

Inflation Factor (VIF). Tolerance mengukur variabilitas variabel independen

yang terpilih yang tidak dijelaskan oleh variabel independen lainnya (Ghozali,

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 57

Normal Parametersa,b Mean .0000000

Std. Deviation 234.10131362

Most Extreme Differences Absolute .106

Positive .106

Negative -.052

Kolmogorov-Smirnov Z .800

Asymp. Sig. (2-tailed) .544

a. Test distribution is Normal.

2006 : 91). Nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena

VIF=1/Tolerance). Nilai cutoff yang umum digunakan untuk menunjukkan

adanya multikolinearitas adalah nilai Tolerance < 0.10 atau sama dengan nilai

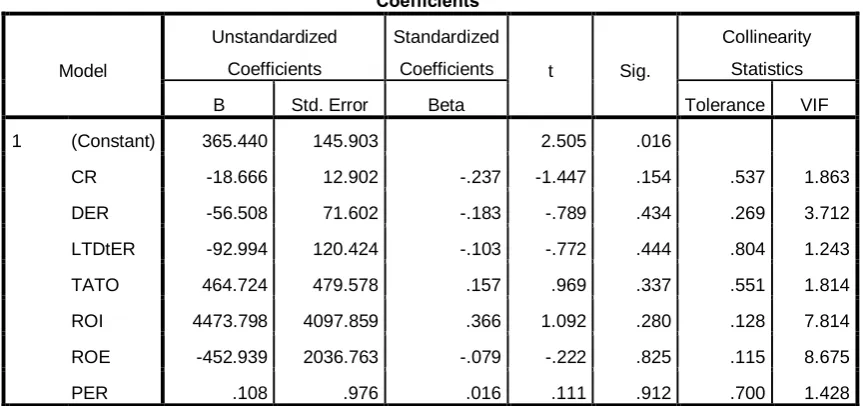

VIF > 10. Berikut ini merupakan hasil uji multikolinearitas variabel

[image:54.595.112.544.304.507.2]independen dalam penelitian ini.

Tabel 4.3 Uji Multikolinearitas

Sumber : Data diolah peneliti, 2010

Tabel di atas menunjukkan bahwa nilai Tolerance untuk setiap variabel

independen lebih besar dari 0.10 dan nilai VIF dari setiap variabel independen

lebih kecil dari 10. Dengan demikian, dapat disimpulkan bahwa tidak terjadi

gejala multikolinearitas antar variabel independen dalam model regresi.

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 365.440 145.903 2.505 .016

CR -18.666 12.902 -.237 -1.447 .154 .537 1.863

DER -56.508 71.602 -.183 -.789 .434 .269 3.712

LTDtER -92.994 120.424 -.103 -.772 .444 .804 1.243

TATO 464.724 479.578 .157 .969 .337 .551 1.814

ROI 4473.798 4097.859 .366 1.092 .280 .128 7.814

ROE -452.939 2036.763 -.079 -.222 .825 .115 8.675

PER .108 .976 .016 .111 .912 .700 1.428

3. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari satu pengamatan ke pengamatan

yang lain. Model regresi yang baik adalah homokedastisitas atau tidak terjadi

heterokedastisitas (Ghozali, 2006 : 105). Berikut merupakan hasil uji

[image:55.595.183.503.306.561.2]heterokedastisitas dalam bentuk grafik scatterplot.

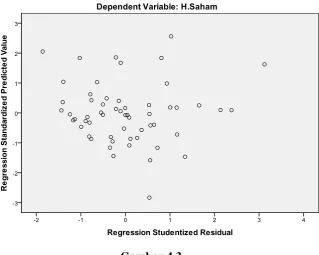

Gambar 4.3 Scatterplot

Sumber : Data diolah peneliti, 2010

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak tidak

membentuk sebuah pola tertentu yang jelas serta tersebar baik di atas maupun

di bawah angka 0 pada sumbu Y. Hal ini menunjukkan bahwa tidak terjadi

untuk memprediksi harga saham berdasarkan masukan variabel independen

CR, DER, LTDtER, TATO, ROI, ROE, dan PER.

Analisis dengan grafik plots memiliki kelemahan yang cukup signifikan

karena jumlah pengamatan mempengaruhi hasil ploting (Ghozali, 2006 : 107).

Semakin sedikit jumlah pengamatan, semakin sulit menginterpretasikan hasil

grafik plot. Oleh karena itu, dilakukan uji statistik untuk menjamin keakuratan

hasil pengujian. Berikut ini merupakan uji heterokedastisitas dengan uji

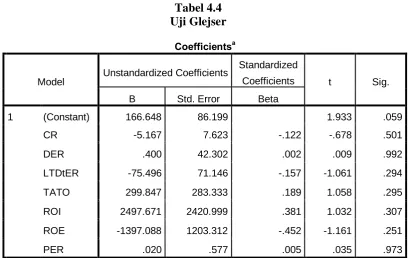

[image:56.595.136.546.334.592.2]Glejser.

Tabel 4.4 Uji Glejser

Sumber : Data diolah peneliti, 2010

Jika variabel independen signifikan secara statistik mempengaruhi variabel

dependen, maka ada indikasi terjadi heterokedastisitas (Ghozali, 2006 : 109).

Tabel di atas menunjukkan bahwa tidak ada satupun variabel independen yang

signifikan secara statistik mempengaruhi variabel dependen Absolut Ut

Coefficientsa

Model Unstandardized Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

1 (Constant) 166.648 86.199 1.933 .059

CR -5.167 7.623 -.122 -.678 .501

DER .400 42.302 .002 .009 .992

LTDtER -75.496 71.146 -.157 -1.061 .294

TATO 299.847 283.333 .189 1.058 .295

ROI 2497.671 2420.999 .381 1.032 .307

ROE -1397.088 1203.312 -.452 -1.161 .251

PER .020 .577 .005 .035 .973

(AbsUt). Hal ini terlihat dari probabilitas signifikansinya di atas tingkat

kepercayaan 5% (0.05) sehingga dapat disimpulkan model regresi tidak

menunjukkan adanya heterokedastisitas.

4. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi

linear terdapat kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 (sebelumnya). Model regresi yang baik adalah

model regresi yang terbebas dari autokorelasi (Ghozali, 2006 : 95). Uji

autokorelasi dapat dilakukan dengan berbagai cara, di antaranya yaitu Runs

Test, uji Durbin-Watson (DW Test), The Breusch-Godfrey (BG) Test, dan uji

[image:57.595.229.410.460.656.2]Box-Pierce