IMPLEMENTASI PENAGIHAN HUTANG PAJAK DENGAN

MENGGUNAKAN HARTA KEKAYAAN PENANGGUNG PAJAK

YANG TERSIMPAN DI BANK PADA KANTOR PELAYANAN

PAJAK PRATAMA CIKARANG UTARA

T E S I S

O l e h

REZA ZURIANSYAH

077011057/M.Kn

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

IMPLEMENTASI PENAGIHAN HUTANG PAJAK DENGAN

MENGGUNAKAN HARTA KEKAYAAN PENANGGUNG PAJAK

YANG TERSIMPAN DI BANK PADA KANTOR PELAYANAN

PAJAK PRATAMA CIKARANG UTARA

T E S I S

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Kenotariatan Dalam Program Studi Kenotariatan

Fakultas Hukum Universitas Sumatera Utara

O l e h

REZA ZURIANSYAH

077011057/M.Kn

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

Judul Tesis : IMPLEMENTASI PENAGIHAN HUTANG PAJAK DENGAN MENGGUNAKAN HARTA KEKAYAAN PENANGGUNG PAJAK YANG

TERSIMPAN DI BANK PADA KANTOR

PELAYANAN PAJAK PRATAMA CIKARANG UTARA

Nama Mahasiswa : Reza Zuriansyah

Nomor Pokok : 077011057

Program Studi : Kenotariatan

Menyetujui Komisi Pembimbing

(Prof. Dr. Budiman Ginting, SH, MHum)

Pembimbing Pembimbing

(Dr. Pendastaren Tarigan, SH, MS) (Dr. Bastari, MM)

Ketua Program Studi, Dekan,

(Prof. Dr. Muhammad Yamin, SH, MS, CN) (Prof. Dr. Runtung, SH, MHum)

Telah diuji pada

Tanggal : 16 Maret 2011

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Budiman Ginting, SH, MHum Anggota : 1. Dr. Pendastaren Tarigan, SH, MS

2. Dr. Bastari, MM

ABSTRAK

Salah satu upaya mewujudkan kemandirian dalam penerimaan negara adalah penerimaan pajak. Namun, dalam kenyataannya masih banyak dijumpai wajib pajak yang tidak melaksanakan kewajiban pajaknya dengan benar, mulai dari tidak menyampaikan laporan, laporan yang tidak benar, sampai dengan tidak dibayarnya kewajiban pajak yang seharusnya dibayar oleh wajib pajak, sehingga menimbulkan hutang pajak.

Dalam pelaksanaan penagihan pajak dengan menggunakan harta kekayaan penanggung pajak yang tersimpan di bank, perlu diketahui tentang tata cara penerbitan surat teguran, surat paksa dan surat perintah melaksanakan penyitaan, tindakan penyitaan, pelunasan hutang pajak dan kendala-kendala yang dihadapi dalam pelaksanaan penagihan pajak dengan menggunakan harta kekayaan penanggung pajak yang tersimpan di bank. Untuk mengkaji masalah tersebut diatas, maka dilakukan penelitian yang bersifat deskriptif, karena metode yang digunakan untuk menggambarkan, menelaah, menjelaskan dan menganalisis suatu peraturan hukum baik dalam bentuk teori maupun praktek pelaksanaan dari hasil penelitian dilapangan. Pendekatan dalam penelitian ini adalah pendekatan perundang-undangan (statute approach) dan pendekatan yuridis sosiologis dengan lokasi penelitian di Kantor Pelayanan Pajak Pratama Cikarang Utara.

Dari hasil penelitian menunjukkan bahwa Kantor Pelayanan Pajak Pratama Cikarang Utara belum sepenuhnya mentaati tata cara dan ketentuan Undang-undang Ketentuan Umum Perpajakan dan Undang-undang Penagihan Pajak dengan Surat Paksa. Tindakan penyitaan terhadap harta kekayaan penanggung pajak yang tersimpan dibank belum sepenuhnya dilaksanakan oleh Kantor Pelayanan Pajak Pratama Cikarang Utara terhadap penunggak pajak yang telah diblokir rekeningnya. Pelunasan hutang pajak dengan harta kekayaan penanggung pajak yang tersimpan di bank telah dilaksanakan oleh Kantor Pelayanan Pajak Pratama Cikarang Utara, meskipun telah berhasil dilaksanakan, namun masih belum mencapai hasil yang maksimal dalam pencairan tunggakan pajak. Kendala-kendala yang dihadapi dalam pelaksanaan penagihan pajak dengan menggunakan harta kekayaan penanggung pajak yang tersimpan di bank adalah Pejabat bank menolak untuk melakukan pemblokiran terhadap rekening penunggak pajak, Kantor Pelayanan Pajak Pratama Cikarang Utara didemontrasi oleh karyawan perusahaan yang rekening perusahaannya diblokir dan rekening penunggak pajak yang dilakukan pemblokiran, saldonya tidak mencukupi untuk melunasi hutang pajak milik penunggak pajak.

ABSTRACT

One effort of implementing independence in the national revenue is income tax. However, in reality, there are still many taxpayers who act as tax evaders; they usually do tax fraud, give false tax statements, or do not pay the tax at all. This condition will eventually cause taxes payable.

In implementing the tax collection by using the taxpayers’ money deposited in the bank. The tax officers need to know the procedures of issuing the warning and the warrant, in order to carry out the confiscation and the tax payment. There are various obstacles which have to be encountered in implementing the tax collection by confiscating the taxpayers’ money deposited in the bank. In order to analyze this various problems, the researcher did descriptive study since this method could be used in describing, explaining, and analyzing a legal provision theoretically and this practice in order to carry out the result of the field research. The method of the this research was the statute approach and the socio-judicial approach; the location of the research was the Pratama Tax Office at North Cikarang.

The result of the research showed that the Pratama Tax Office at North Cikarang seemed not to follow the procedures, the tax regulations, and the tax collection with warrant. The confiscation act on the taxpayers’ money deposited in the bank, which had already been frozen, was fully carried out by the Pratama Tax Office at North Cikarang. Even though they had done it, their effort was far from being maximal, especially in with drawing the taxpayers’ money. The obstacles encountered by the Tax Office in implementing the tax collection by confiscating the taxpayers’ money deposited in the bank existed because the Bank management refused to freeze demonstration in front of the Pratama Tax Office because they were not able to pay off the debts since their companies’ accounts were frozen.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan penulisan tesis ini, yang berjudul “IMPLEMENTASI PENAGIHAN HUTANG PAJAK DENGAN MENGGUNAKAN HARTA KEKAYAAN PENANGGUNG

PAJAK YANG TERSIMPAN DI BANK PADA KANTOR PELAYANAN PAJAK

PRATAMA CIKARANG UTARA”.

Pada kesempatan ini dengan tulus ikhlas penulis sampaikan ucapan terima kasih yang tak terhingga kepada yang amat terpelajar :

1. Bapak Prof. Dr. Budiman Ginting, SH, MHum, selaku Ketua Komisi

Pembimbing.

2. Bapak Dr. Bastari, MM selaku anggota Komisi Pembimbing.

3. Bapak Dr. Pendastaren Tarigan, SH, MS selaku anggota Komisi Pembimbing.

yang telah banyak memberikan bimbingan, arahan dalam memperluas wawasan penulis dari awal penyusunan proposal sampai penyelesaian penulisan tesis ini.

Demikian juga penulis sampaikan ucapan terima kasih yang tak terhingga kepada yang amat terpelajar, Bapak Prof. Dr. Muhammad Yamin, SH, MS, CN

dosen penguji yang telah berkenan memberikan bimbingan, arahan serta masukan maupun saran terhadap penyempurnaan penulisan tesis ini.

Selanjutnya penulis juga mengucapkan terima kasih kepada yang terhormat : 1. Bapak Prof. DR. dr. Syahril Pasaribu, DTM&H, MSc (CTM), SpA(K), selaku

Rektor Universitas Sumatera Utara, atas kesempatan dan fasilitas yang diberikan bagi penulis untuk menyelesaikan pendidikan Magister Kenotariatan di Universitas Sumatera Utara.

2. Bapak Prof. Dr. Runtung, SH, MHum selaku Dekan Fakultas Hukum Universitas Sumatera Utara, atas kesempatan dan fasilitas yang diberikan bagi penulis untuk menyelesaikan pendidikan Magister Kenotariatan di Universitas Sumatera Utara. 3. Para Guru Besar, Staf Pengajar Program Studi Magister Kenotariatan Fakultas

Hukum Universitas Sumatera Utara, yang telah memberikan pengetahuan sehingga penulis dapat menyelesaikan studi ini.

4. Para Pegawai/Karyawan pada Program Studi Magister Kenotariatan Fakultas Hukum Universitas Sumatera Utara, yang telah memberikan bantuan dengan sepenuh hati terutama di bidang administrasi.

5. Rekan-rekan Mahasiswa Program Studi Magister Kenotariatan Fakultas Hukum Universitas Sumatera Utara angkatan 2007 khususnya group A, yang telah memberikan dukungan dalam penulisan tesis ini.

Prayudi dan Bella Azzachra atas doa, kasih sayang dan dukungan baik moril maupun materil untuk keberhasilan studi penulis.

Penulis menyadari sepenuhnya bahwa masih banyak kekurangan yang terdapat dalam tesis ini, baik dalam tata bahasa maupun ruang lingkup pembahasannya. Oleh karena itu, penulis sangat mengharapkan saran dan kritik yang bersifat konstruktif dari semua pihak demi penyempurnaan tesis ini dan kiranya hasil penelitian tesis ini dapat bermanfaat bagi para akademisi dan praktisi hukum

Akhirnya seraya menyerahkan diri kepada Allah SWT, penulis mengucapkan terima kasih kepada semua pihak yang telah membantu penulis dalam menyelesaikan penulisan tesis ini. Semoga Allah SWT melimpahkan rahmat-Nya kepada kita semua. Amin.

Medan, Maret 2011 Penulis,

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

Nama : Reza Zuriansyah

Tempat / Tgl. Lahir : Medan, 31 Agustus 1985

Alamat : Komp. Bumi Asri Blok D Nomor 128 Medan

II. ORANG TUA

Ayah : Rusli

Ibu : Zuriaty

III. PENDIDIKAN

SD Swasta Tunas Kartika I - 2 : Lulus Tahun 1997 SLTP N 18 Medan : Lulus Tahun 2000 SMU Swasta Harapan Medan : Lulus Tahun 2003 S1 Ilmu Hukum Unpab : Lulus Tahun 2007 S2 MKn USU : Lulus Tahun 2011

IV. PEKERJAAN

Des 2004 – Des 2010 : Staff Kantor Notaris/PPAT Andi Isnain,SH

di Kabupaten Deli Serdang

Peb 2010 – Mar 2010 : Staff Legal PT. BANK MASPION INDONESIA

Kantor Cabang Medan

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

BAB I PENDAHULUAN... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 6

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 8

E. Keaslian Penelitian... 8

F. Kerangka Teori dan Konsepsi... 9

1.Kerangka Teori... 9

2.Konsepsi... 18

G. Metode Penelitian... 21

1.Sifat Penelitian ... 21

2.Pendekatan Penelitian ... 22

3.Lokasi Penelitian... 23

4.Data ... 23

5.Bahan Penelitian... 24

6.Cara Pengumpulan Data... 25

7.Analisis Data ... 25

Utara ... 27

1. Visi dan Misi Direktorat Jenderal Pajak ... 27

2. Struktur Kantor Pelayanan Pajak Pratama ... 29

3.Wilayah Kerja ... 33

B. Hutang Pajak ... 34

1.Timbulnya Hutang Pajak... 35

2.Berakhirnya Hutang Pajak ... 38

C. Wajib Pajak dan Penanggung Pajak... 42

D. Pelaksanaan Penagihan Utang Pajak... 43

1.Menurut Undang-undang Ketentuan Umum Perpajakan (KUP) ... 43

2.Menurut Undang-undang Penagihan Pajak dengan Surat Paksa (PPSP)... 45

E. Implementasi Penagihan Hutang Pajak Pada Kantor Pelayanan Pajak Pratama Cikarang Utara... 50

1.Penerbitan Surat Teguran... 50

2.Penerbitan Surat Paksa... 59

3.Surat Perintah Melakukan Penyitaan Kekayaan Penanggung Pajak ... 67

BAB III TINDAKAN PENYITAAN TERHADAP HARTA KEKAYAAN PENANGGUNG PAJAK YANG TERSIMPAN PADA BANK PADA KANTOR PELAYANAN PAJAK PRATAMA CIKARANG UTARA ... 83

A. Permintaan Pemblokiran Rekening... 83

B. Perintah Memberi Kuasa Memberitahukan Saldo ... 87

C. Penyitaan Harta Kekayaan Penanggung Pajak Yang Tersimpan Di Bank ... 93

B. Pencairan Tunggakan Pajak Setelah Dilaksanakannya Penyitaan Terhadap Harta Kekayaan Penanggung Pajak

Yang Tersimpan di Bank ... 98

BAB V KENDALA-KENDALA PENAGIHAN UTANG PAJAK DENGAN MENGGUNAKAN HARTA KEKAYAAN PENANGGUNG PAJAK YANG TERSIMPAN DI BANK OLEH KANTOR PELAYANAN PAJAK PRATAMA CIKARANG UTARA... 107

A. Jurusita Pajak Sebagai Pelaksana Penyitaan ... 107

B. Kendala-kendala Yang Ditemui Dalam Pelaksanaan ... 109

1. Pejabat Bank Menolak Untuk Melaksanakan Pemblokiran Rekening ... 110

2. KPP Pratama Cikarang Utara di Demontrasi oleh Karyawan Perusahaan ... 111

3. Rekening Yang Diblokir Saldonya Tidak Mencukupi Untuk Melunasi Hutang Pajak ... 111

BAB VI KESIMPULAN DAN SARAN... 113

A. Kesimpulan ... 113

B. Saran ... 115

DAFTAR TABEL

Halaman

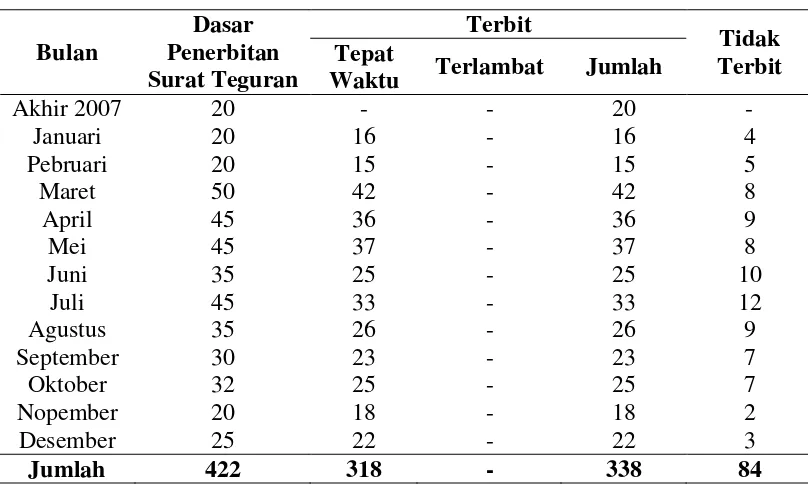

Tabel 1. Penerbitan Surat Teguran pada KPP Pratama Cikarang Utara

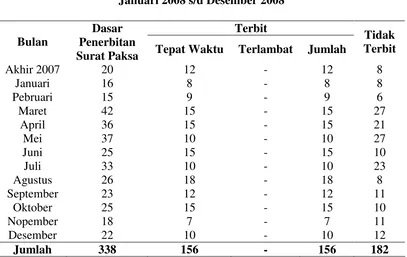

Januari 2008 s/d Desember 2008 ... 52 Tabel 2. Penerbitan Surat Paksa pada KPP Pratama Cikarang Utara

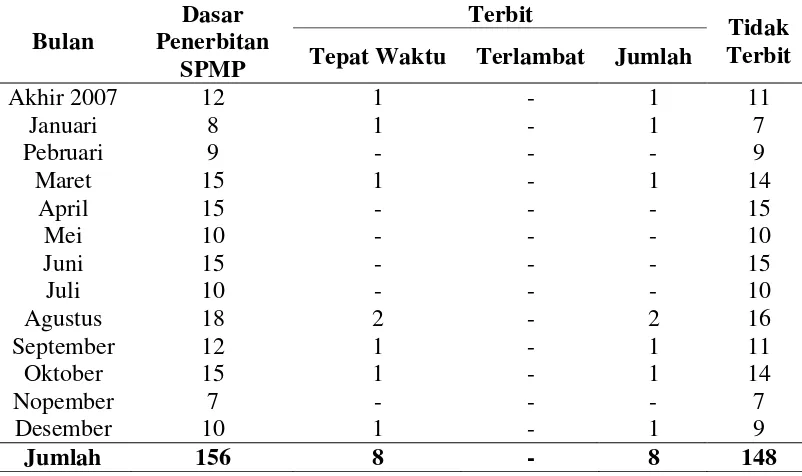

Januari 2008 s/d Desember 2008 ... 62 Tabel 3. Penerbitan Surat Perintah Melaksanakan Penyitaan pada

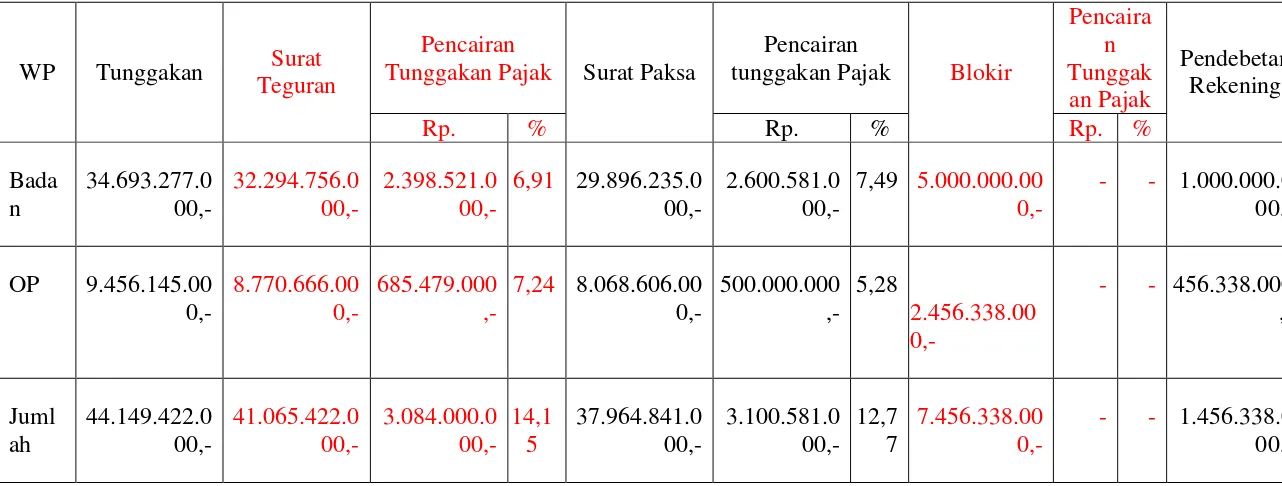

KPP Pratama Cikarang Utara Januari 2008 s/d Desember 2008 .. 76 Tabel 4. Perkembangan Pencairan Tunggakan Pajak KPP Pratama

ABSTRAK

Salah satu upaya mewujudkan kemandirian dalam penerimaan negara adalah penerimaan pajak. Namun, dalam kenyataannya masih banyak dijumpai wajib pajak yang tidak melaksanakan kewajiban pajaknya dengan benar, mulai dari tidak menyampaikan laporan, laporan yang tidak benar, sampai dengan tidak dibayarnya kewajiban pajak yang seharusnya dibayar oleh wajib pajak, sehingga menimbulkan hutang pajak.

Dalam pelaksanaan penagihan pajak dengan menggunakan harta kekayaan penanggung pajak yang tersimpan di bank, perlu diketahui tentang tata cara penerbitan surat teguran, surat paksa dan surat perintah melaksanakan penyitaan, tindakan penyitaan, pelunasan hutang pajak dan kendala-kendala yang dihadapi dalam pelaksanaan penagihan pajak dengan menggunakan harta kekayaan penanggung pajak yang tersimpan di bank. Untuk mengkaji masalah tersebut diatas, maka dilakukan penelitian yang bersifat deskriptif, karena metode yang digunakan untuk menggambarkan, menelaah, menjelaskan dan menganalisis suatu peraturan hukum baik dalam bentuk teori maupun praktek pelaksanaan dari hasil penelitian dilapangan. Pendekatan dalam penelitian ini adalah pendekatan perundang-undangan (statute approach) dan pendekatan yuridis sosiologis dengan lokasi penelitian di Kantor Pelayanan Pajak Pratama Cikarang Utara.

Dari hasil penelitian menunjukkan bahwa Kantor Pelayanan Pajak Pratama Cikarang Utara belum sepenuhnya mentaati tata cara dan ketentuan Undang-undang Ketentuan Umum Perpajakan dan Undang-undang Penagihan Pajak dengan Surat Paksa. Tindakan penyitaan terhadap harta kekayaan penanggung pajak yang tersimpan dibank belum sepenuhnya dilaksanakan oleh Kantor Pelayanan Pajak Pratama Cikarang Utara terhadap penunggak pajak yang telah diblokir rekeningnya. Pelunasan hutang pajak dengan harta kekayaan penanggung pajak yang tersimpan di bank telah dilaksanakan oleh Kantor Pelayanan Pajak Pratama Cikarang Utara, meskipun telah berhasil dilaksanakan, namun masih belum mencapai hasil yang maksimal dalam pencairan tunggakan pajak. Kendala-kendala yang dihadapi dalam pelaksanaan penagihan pajak dengan menggunakan harta kekayaan penanggung pajak yang tersimpan di bank adalah Pejabat bank menolak untuk melakukan pemblokiran terhadap rekening penunggak pajak, Kantor Pelayanan Pajak Pratama Cikarang Utara didemontrasi oleh karyawan perusahaan yang rekening perusahaannya diblokir dan rekening penunggak pajak yang dilakukan pemblokiran, saldonya tidak mencukupi untuk melunasi hutang pajak milik penunggak pajak.

ABSTRACT

One effort of implementing independence in the national revenue is income tax. However, in reality, there are still many taxpayers who act as tax evaders; they usually do tax fraud, give false tax statements, or do not pay the tax at all. This condition will eventually cause taxes payable.

In implementing the tax collection by using the taxpayers’ money deposited in the bank. The tax officers need to know the procedures of issuing the warning and the warrant, in order to carry out the confiscation and the tax payment. There are various obstacles which have to be encountered in implementing the tax collection by confiscating the taxpayers’ money deposited in the bank. In order to analyze this various problems, the researcher did descriptive study since this method could be used in describing, explaining, and analyzing a legal provision theoretically and this practice in order to carry out the result of the field research. The method of the this research was the statute approach and the socio-judicial approach; the location of the research was the Pratama Tax Office at North Cikarang.

The result of the research showed that the Pratama Tax Office at North Cikarang seemed not to follow the procedures, the tax regulations, and the tax collection with warrant. The confiscation act on the taxpayers’ money deposited in the bank, which had already been frozen, was fully carried out by the Pratama Tax Office at North Cikarang. Even though they had done it, their effort was far from being maximal, especially in with drawing the taxpayers’ money. The obstacles encountered by the Tax Office in implementing the tax collection by confiscating the taxpayers’ money deposited in the bank existed because the Bank management refused to freeze demonstration in front of the Pratama Tax Office because they were not able to pay off the debts since their companies’ accounts were frozen.

BAB I PENDAHULUAN

C. Latar Belakang

Indonesia sebagai negara yang sedang berkembang, dalam menjalankan pemerintahan dan pembangunan nasional, tidak bisa hanya menggantungkan dana dari luar negeri, melainkan harus menggali sumber pendapatan yang berasal dari dalam negeri. Dalam menjalankan pemerintahan dan pembangunan nasional secara terus menerus dan berkesinambungan, memerlukan investasi dana keuangan dalam jumlah yang besar, yang mana dalam pelaksanaannya harus dilandaskan pada penerimaan negara dan mengurangi ketergantungan dari luar negeri. Dengan demikian akan terwujud kemandirian Indonesia sebagai suatu bangsa dan negara dalam hal pembiayaan pemerintahan dan pembangunan nasional.

Secara teoritis dan praktis, dapat dilihat bahwa pajak memiliki beberapa fungsi dalam kehidupan berbangsa dan bernegara, yaitu :

1. Fungsi budgeter yaitu sebagai sumber penerimaan negara bagi Anggaran Pendapatan dan Belanja Negara (APBN) untuk membiayai tugas-tugas negara. 2. Fungsi regulerend yaitu ikut serta dalam proses kebijakan nasional dalam

berbagai aspek kegiatan, agar kegiatan tersebut dapat berjalan dengan baik dan sesuai dengan tujuan yang diharapkan pemerintah.

3. Fungsi distribusi ada terbagi 2 yaitu :

a. Fungsi distribusi berdasarkan sektor yang dijalankan oleh instansi pemerintah sesuai dengan tugas pokoknya, misalnya pendidikan, kesehatan, infrastruktur, keamanan dan lainnya.

b. Fungsi distribusi berdasarkan wilayah dilakukan melalui pembagian anggaran belanja masing-masing daerah, misalnya dilakukan melalui dana perimbangan, dana alokasi umum dan dana alokasi khusus, juga lewat dana otonomi khusus dan penyeimbang.

4. Fungsi demokrasi yaitu pajak ternyata merupakan salah satu perwujudan pelaksanaan demokrasi dalam suatu negara. Pajak berasal dari masyarakat yaitu dibayar masyarakan sesuai dengan ketentuan perpajakan yang berlaku dan dikembalikan kepada masyarakat guna kemakmuran dan kesejahteraan masyarakat melalui penyediaan barang dan jasa publik yang dibutuhkan masyarakat.1

Pajak yang dipungut dari wajib pajak dan dapat dipaksakan penagihannya. Namun, dalam kenyataannya masih banyak dijumpai wajib pajak yang tidak melaksanakan kewajiban perpajakannya dengan benar, mulai dari tidak menyampaikan laporan, laporan yang tidak benar, sampai dengan tidak dibayarnya kewajiban pajak yang seharusnya dibayar oleh wajib pajak.

Sudah menjadi kebiasaan dimasyarakat, bahwa pajak masih dianggap sebagai beban sehingga selalu dicari upaya untuk menghindarinya.

Direktur Jenderal Pajak mencatat bahwa saldo awal tunggakan pajak tahun 2008, jumlah tunggakan pajak di Indonesia mencapai lebih kurang sebesar Rp.26,52 triliun. Dimana realisasi pencairan tunggakan tersebut masih dibawah target yaitu lebih kurang sebesar Rp. 11 triliun per tanggal 31 Desember 2008 dari target pencairan sebesar Rp. 13 Triliun. Sedangkan di Kantor Pelayanan Pajak Pratama Cikarang Utara (untuk selanjutnya disebut KPP Pratama Cikarang Utara) tempat dimana akan dilakukan penelitian ini, saldo awal tunggakan pajak tahun 2008 lebih kurang sebesar Rp.44.149.422.000,- (empat puluh empat milyar seratus empat puluh sembilan juta empat ratus dua puluh dua ribu rupiah) dan pada akhir tahun pertanggal 31 Desember 2008, tercatat tunggakan pajak yang dapat direalisasikan pencairannya lebih kurang sebesar Rp.8.640.919.000,- (delapan milyar enam ratus empat puluh juta sembilan ratus sembilan belas ribu rupiah) atau lebih kurang sebesar 20 % (dua puluh persen).2

Besarnya tunggakan hutang pajak dan kecilnya realisasi pencairan tunggakan pajak tersebut, akan mengganggu penerimaan negara yang sudah tentu akan mempengaruhi keuangan negara dalam menjalankan pemerintahan dan pembangunan nasional.

Untuk mengantisipasi masalah tunggakan hutang pajak, pemerintah melalui Direktorat Jenderal Pajak harus segera melakukan tindakan yang nyata dengan melakukan penegakan hukum, melalui penagihan pajak yang mempunyai kekuatan

2 Sosialisasi Kebijakan Penagihan 2009

hukum yang memaksa. Dengan pelaksanaan penagihan pajak secara paksa, akan terwujud keseimbangan kepentingan, antara masyarakat dan negara sehingga diharapkan keadilan dan kepastian hukum dalam pemungutan pajak akan terwujud.

Penagihan pajak adalah serangkaian tindakan agar penanggung pajak melunasi hutang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita.3

Berdasarkan Undang-Undang Nomor 19 Tahun 2000 tentang Penagihan Pajak Dengan Surat Paksa (untuk selanjutnya disebut dengan UU PPSP), tindakan penagihan hutang pajak diawali dengan penerbitan surat teguran, surat peringatan atau surat lain yang sejenis oleh pejabat atau kuasa yang ditunjuk oleh pejabat tersebut setelah 7 (tujuh) hari sejak tanggal jatuh tempo pembayaran. Apabila setelah lewat waktu 21 (dua puluh satu) hari sejak diterbitkannya surat teguran, hutang pajak yang masih harus dibayar tidak dilunasi oleh penanggung pajak, maka Kantor Pelayanan Pajak segera menerbitkan surat paksa. Dalam jangka waktu 2 (dua) kali 24 (dua puluh empat) jam setelah surat paksa diterbitkankan, hutang pajak yang masih harus dibayar tidak dilunasi oleh penanggung pajak, maka Kantor Pelayanan Pajak segera menerbitkan Surat Perintah Melaksanakan Penyitaan. Dalam jangka waktu 14 (empat belas) hari setelah Surat Perintah Melaksanakan Penyitaan diberitahukan, hutang pajak yang masih harus dibayar tidak dilunasi oleh Penanggung Pajak, maka Kantor Pelayanan Pajak segera menerbitkan pengumuman lelang. Dalam jangka

3

waktu 14 (empat belas) hari setelah pengumuman lelang, hutang pajak yang masih harus dibayar tidak dilunasi oleh penanggung pajak, maka Kantor Pelayanan Pajak segera melaksanakan penjualan secara lelang maupun non lelang atas barang-barang yang disita dari penanggung pajak.

Salah satu tindakan penyitaan adalah penyitaan terhadap harta kekayaan yang dimiliki penanggung pajak yang tersimpan di bank, seperti : deposito berjangka, tabungan, rekening koran, giro atau bentuk lainnya yang dipersamakan dengan itu. Namun, untuk melaksanakan tindakan penyitaan tersebut, Direktorat Jenderal Pajak akan berhadapan dengan Undang-Undang Perbankan Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan (selanjutnya disebut dengan UU Perbankan) mengenai kerahasiaan bank.

Dari uraian diatas dapat kita pahami kendala yang dihadapi oleh Direktorat Jenderal Pajak dalam melaksanakan tindakan penyitaan harta yang dimiliki penanggung pajak yang tersimpan di bank guna melunasi hutang penanggung pajak tersebut sangat kompleks. Disatu sisi Direktorat Jenderal Pajak harus memenuhi target pencairan pajak yang dibebankan oleh pemerintah dan disisi lain Direktorat Jenderal Pajak harus berhadapan dengan undang-undangan perbankan mengenai kerahasiaan bank.

Berdasarkan semua kenyataan yang ada tersebut, maka dianggap bahwa permasalahan di atas adalah merupakan permasalahan yang sangat menarik untuk dibahas dan diteliti. Atas latar belakang yang dipaparkan diatas, oleh sebab itu diangkatlah sebuah judul yaitu “Implementasi Penagihan Hutang Pajak Dengan Menggunakan Harta Kekayaan Penanggung Pajak Yang Tersimpan Di Bank Pada Kantor Pelayanan Pajak Pratama Cikarang Utara”.

D. Perumusan Masalah

Berdasarkan uraian latar belakang tersebut diatas dan mengacu pada judul penelitian ini maka beberapa permasalahan yang menjadi pangkal tolak dalam pembahasan penelitian ini yaitu sebagai berikut :

1. Apakah surat teguran, surat paksa dan tindakan penyitaan harta kekayaan penanggung pajak dalam rangka penagihan hutang pajak telah dilaksanakan Kantor Pelayanan Pajak Pratama Cikarang Utara sesuai dengan Undang-undang Ketentuan Umum Perpajakan dan Undang-undang Penagihan Pajak dengan Surat Paksa ?

2. Bagaimana tindakan penyitaan harta kekayaan penanggung pajak yang tersimpan di bank dilaksanakan oleh Kantor Pelayanan Pajak Pratama Cikarang Utara ? 3. Bagaimana pelunasan hutang pajak dengan harta kekayaan penanggung pajak

4. Apa kendala-kendala yang dihadapi dalam pelaksanaan penagihan pajak dengan menggunakan harta kekayaan penanggung pajak yang tersimpan di bank oleh Kantor Pelayanan Pajak Pratama Cikarang Utara ?

C. Tujuan Penelitian

Mengacu pada judul dan permasalahan dalam penelitian ini maka adapun tujuan dari penelitian ini dapat dikemukakan sebagai berikut :

1. Untuk mengetahui surat teguran, surat paksa dan tindakan penyitaan harta kekayaan penanggung pajak dalam rangka penagihan pajak telah dilaksanakan Kantor Pelayanan Pajak Pratama Cikarang Utara sesuai dengan Undang-undang Ketentuan Umum Perpajakan dan Undang-undang Penagihan Pajak dengan Surat Paksa.

2. Untuk mengetahui tindakan penyitaan terhadap kekayaan penanggung pajak yang tersimpan di bank dilaksanakan oleh Kantor Pelayanan Pajak Pratama Cikarang Utara.

3. Untuk mengetahui pelunasan hutang pajak dengan harta kekayaan penanggung pajak yang tersimpan di bank dilaksanakan oleh Kantor Pelayanan Pajak Pratama Cikarang Utara.

H. Manfaat Penelitian

Sesuai dengan tujuan penelitian ini maka diharapkan penelitian ini dapat memberikan manfaat sebagai berikut :

1. Secara teoritis, yakni untuk menambah wawasan dan sumbangan pemikiran dalam mempelajari dan mengkaji serta mengembangkan ilmu pengetahuan Hukum Perpajakan Indonesia.

2. Secara praktis, hasil penelitian ini akan menjadi bahan kepustakaan serta khasanah pengetahuan masyarakat, para praktisi, kalangan akademik, pengusaha, pemerintah, legislator dan masyarakat lainnnya tentang bagaimana penagihan pajak dengan cara tindakan penyitaan terhadap kekayaan penanggung pajak yang tersimpan di bank tersebut.

I. Keaslian Penelitian

Berdasarkan penelusuran kepustakaan yang dilakukan penulis di lingkungan Universitas Sumatera Utara, khususnya di lingkungan kepustakaan Magister Kenotariatan dan Magister Ilmu Hukum, maka penelitian yang berjudul: “Implementasi Penagihan Hutang Pajak Dengan Menggunakan Harta Kekayaan Penanggung Pajak Yang Tersimpan Di Bank Pada Kantor Pelayanan Pajak Pratama Cikarang Utara” belum pernah dilakukan oleh mahasiswa dan peneliti sebelumnya.

1. Peranan Pencegahan Penanggung Pajak terhadap Pencairan Tunggakan Pajak (studi kasus pada Kantor Pelayanan Pajak Medan Timur) oleh Cut Nilawati, NIM 037011015.

2. Efektifitas Pelaksanaan Penagihan Pajak dengan Surat Paksa terhadap Penyelesaian Tunggakan Pajak (studi pada Kantor Pelayanan Pajak Medan Timur) oleh Budi Marantika Purba, NIM 057011007.

Dari beberapa penelitian diatas, dapat penulis pastikan bahwa tidak ada satu pun tulisan tersebut yang memfokuskan kajiannya terhadap penagihan hutang pajak dengan menggunakan harta kekayaan penanggung pajak yang tersimpan di bank. Oleh karena itu penelitian ini adalah asli dan dapat dipertanggungjawabkan sebagai sebuah karya ilmiah.

J. Kerangka Teori dan Konsepsi 3. Kerangka Teori

Teori adalah merupakan suatu penjelasan yang bersifat rasional serta harus berkesesuaian dengan objek yang dipermasalahkan dan harus didukung dengan adanya fakta yang bersifat empiris agar dapat diuji kebenarannya. Kontinuitas perkembangan ilmu hukum selain bergantung pada metodologi, aktifitas penelitian dan imanjinasi sosial juga sangat ditentukan oleh teori.4 Selain itu teori adalah untuk menerangkan atau menjelaskan mengapa gejala spesifik atau proses tertentu terjadi.5

4

Soerjono Soekanto, Pengantar Penelitian Hukum, UI Press, Jakarata, 1982, hlm. 6.

5

Sedangkan kerangka teori adalah merupakan kerangka berfikir lebih lanjut terhadap permasalahan yang diteliti yang merupakan landasan dari teori atau dukungan teori dalam membangun atau memperkuat kebenaran dari permasalahan yang di analisis. Kerangka teori dimaksud adalah kerangka pemikiran atau butir-butir pendapat teori, tesis yang menjadi bahan perbandingan atau sebagai pegangan yang mungkin disetujui atau tidak disetujui, yang merupakan masukan eksternal bagi penulisan tesis ini.6 Karena penelitian ini merupakan penelitian hukum, maka kerangka teori diarahkan secara ilmu hukum dengan usur-unsur hukum pula.

Menurut Teori Negara, negara adalah suatu organisasi kekuasaan atau suatu organisasi kemasyarakatan yang paling tinggi dan bersifat khusus sehingga berbeda dengan organisasi kemasyarakatan yang lain. Oleh karena itu, negara mempunyai sifat-sifat khusus yang melekat sebagai berikut :

a. Memaksa agar peraturan perundang-undangan ditaati oleh warga negara, misalnya untuk membayar pajak dan lain-lain.

b. Monopoli, misalnya monopoli dalam mencetak uang.

c. Mencakup keseluruhan, maksudnya kekuasaan negara itu mencakup seluruh wilayah negara. 7

Negara mempunyai tujuan yang harus direalisasikan, untuk itu negara melakukan dua tugas yaitu pembiayaan pemerintahan dan pembangunan nasional yang mana terealisasinya tugas-tugas itu berhubungan erat dengan sumber pembiayaan. Penerimaan rutin negara salah satunya diperoleh dari pungutan-pungutan berupa pajak.

6

M. Solly Lubis, Filsafat Ilmu dan Penelitian, Mandar Maju, Bandung, 1994, hlm. 80.

7

“Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.”8

Sedangkan beberapa ahli dalam bidang perpajakan memberi banyak definisi atau batasan yang berbeda mengenai pajak. Namun demikian, berbagai definisi tersebut pada dasarnya memiliki tujuan dan maksud yang sama yaitu merumuskan pengertian pajak sehingga mudah dipahami.

Rochmat Soemitro menyatakan pengertian pajak adalah “iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjuk dan yang digunakan untuk membayar pengeluaran umum”.9

Dalam bahasa hukum, Andriyani mendefinisikan :

Pajak adalah iuran kepada negara berdasarkan undang-undang yang terhutang oleh yang wajib membayarnya, yang penagihannya dapat dipaksakan dan tidak mendapatkan imbalan langsung yang dapat ditunjuk bagi pembayarnya serta gunanya untuk biaya umum menjalankan roda pemerintahan dalam upaya melaksanakan pembangunan nasional secara berkesinambungan.10

1) Pajak dipungut oleh negara, baik oleh pemerintah pusat maupun pemerintah daerah, berdasarkan kekuatan undang-undang serta aturan pelaksanaannya yang bersifat dapat dipaksakan.

2) Pajak diperuntukkan untuk membiayai pengeluaran pemerintah, dimana dipergunakan untuk membiayai public investment agar mencapai tujuan sebagai sumber keuangan negara (budgeter).

3) Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individu dari pemerintah.

Dalam literatur terdapat beberapa teori yang membenarkan pemungutan pajak yang secara singkat akan diuraikan dibawah ini.

a) Teori Daya Pikul, menurut teori ini, pajak haruslah dibayar sesuai dengan kemampuan atau daya pikul seseorang.

b) Teori Asuransi, berdasarkan teori ini tugas negara adalah untuk melindungi orang dan segala kepentingannya, baik keselamatan dan keamanan jiwa juga keselamatan hartanya seperti perusahaan asuransi.

c) Teori Kepentingan, tugas negara adalah menjaga kepentingan anggota masyarakatnya, oleh karena itu pembayaran pajak merupakan kewajiban anggota masyarakat karena mereka memperoleh manfaat dari pelaksanaan tugas pemerintah.

e) Teori Daya Beli, menurut teori ini, pajak adalah memungut daya beli seseorang yang kemudian menyalurkan kembali ke masyarakat untuk memelihara kehidupan masyarakat dan mengarahkan pada tujuan tertentu.

Ada beberapa cara untuk memungut pajak yang disebut sebagai sistem pemungutan pajak, yang dalam hal ini dikenal dan diterapkan dalam pemungutan pajak sebagaimana tercermin dalam undang-undang pajak, yaitu :

(1) Sistem Self Assessment

Dalam sistem ini pejabat pajak hanya bersifat pasif dan wajib pajak bersifat aktif. Keaktifan wajib pajak adalah untuk menghitung, memperhitungkan, melaporkan dan menyetor jumlah pajak yang terhutang. Sebaliknya, pejabat pajak hanya sekedar memberikan bimbingan agar wajib pajak memenuhi kewajiban dan menjalankan hak berdasarkan peraturan perundang-undangan perpajakan.

(2) Sistem Official Assessment

Dalam sistem ini pejabat pajak memiliki wewenang dalam menentukan jumlah pajak yang wajib dibayar lunas oleh wajib pajak. Sistem ini menitikberatkan pada keterlibatan pejabat pajak dalam upaya menerbitkan ketetapan pajak yang berisikan hutang pajak dan bahkan kalau perlu memuat sanksi hukum. Pajak yang terhutang dalam ketetapan pajak merupakan inisiatif dari pejabat pajak berdasarkan data objek pajak yang diterima, dimiliki, dikuasai atau dimanfaatkan wajib pajak.

(3) Sistem Semi Self Assessment

Dalam sistem ini ada kerjasama antara pejabat pajak dengan wajib pajak untuk menentukan jumlah pajak yang wajib dibayar lunas oleh wajib pajak kepada negara. Pada awal tahun wajib pajak menentukan sendiri jumlah pajak yang terhutang untuk tahun berjalan sebagai angsuran yang disetor sendiri. Pada akhir tahun pajak ditentukan kembali oleh pejabat pajak yang sebenarnya berdasarkan data yang disampaikan oleh wajib pajak. Pejabat pajak dalam hal ini bertindak sebagai pengawas terhadap wajib pajak untuk menilai sejauh mana kejujuran wajib pajak dalam melaporkan jumlah pajak terhutangnya.

(4) Sistem With Holding

Sistem ini memberikan kepercayaan kepada pihak ketiga untuk melakukan pungutan pajak atas objek pajak yang diterima atau diperoleh wajib pajak dalam melakukan kegiatan usaha atau pekerjaannya.11

11

Sebelum membahas lebih jauh tentang hutang pajak, sebaiknya dilakukan tinjauan hutang menurut hukum perdata. Ini perlu dilakukan karena timbulnya hutang pajak sangat berkaitan dengan ketentuan dalam hukum perdata dan juga ketentuan dalam hukum pajak banyak mengadopsi ketentuan yang digunakan dalam hukum perdata.

Hutang menurut hukum perdata adalah perikatan, yang mengandung kewajiban bagi salah satu pihak (subjek hukum) untuk melakukan sesuatu (prestasi) atau tidak melakukan sesuatu yang menjadi hak pihak lain. Artinya, apabila pihak yang wajib melakukan suatu prestasi tidak melakukan hal itu atau jika pihak yang wajib tidak melakukan sesuatu ternyata melakukan hal itu, maka akan terjadi suatu contract break sehingga pihak yang dirugikan dapat menuntut kepada pihak yang melanggar isi perikatan.12

Bila seorang menjual barang dalam perikatan jual beli, ia berkewajiban menyerahkan barang-barang yang dijualnya kepada pembeli. Sebaliknya jika prestasi itu sudah dilakukan, penjual berhak untuk meminta pembayaran harga yang disepakati. Apabila pembayaran yang merupakan kewajiban pembeli tidak dilaksanakan maka penjual dapat melakukan penuntutan terhadap pembeli di pengadilan.

Pengertian hutang dalam hukum perdata dapat mempunyai arti luas dan arti sempit. Hutang dalam arti luas adalah segala sesuatu yang harus dilakukan oleh yang berkewajiban sebagai konsekuensi perikatan, seperti menyerahkan barang, melakukan perbuatan tertentu, membayar harga barang dan sebagainya. Hutang dalam arti sempit adalah perikatan sebagai akibat perjanjian khusus yang disebut hutang piutang, yang mewajibkan debitur untuk membayar (kembali) jumlah hutang yang telah

12

dipinjamnya dari kreditur, termasuk dengan bunganya apabila diperjanjikan demikian.13

Antara hukum pajak dengan hukum perdata mempunyai kaitan yang erat. Oleh karena itu ketentuan hutang dalam hukum perdata juga berlaku bagi hukum pajak.

Pengertian hutang pajak dalam hukum pajak tergolong sebagai hutang dalam arti sempit. Wajib pajak (debitur) diwajibkan membayar sejumlah uang dalam jumlah tertentu ke kas negara (kreditur) sesuai dengan ketentuan perundang-undangan perpajakan.

“Hutang pajak timbul secara khusus karena negara (kreditur) terikat dan tidak dapat memilih secara bebas, siapa yang akan dijadikan debiturnya, seperti halnya dalam hukum perdata. Hal ini terjadi karena hutang pajak timbul karena undang-undang.”14

Hutang pajak mempunyai sifat memaksa, yaitu pelunasan hutang pajak dapat dipaksakan secara langsung oleh negara kepada wajib pajak. Paksaan ini dijamin oleh hukum. Negara melalui Direktorat Jenderal Pajak dapat melakukan penyitaan atas barang milik wajib pajak yang tidak melunasi hutang pajaknya untuk kemudian dapat dijual secara lelang maupun non lelang guna pelunasan hutang pajak.

Kewajiban pajak harus dipenuhi oleh wajib pajak. Kewajiban pajak yang harus dipenuhi tersebut, yang menimbulkan hutang pajak harus dipenuhi wajib pajak,

13

Ibid.

14

agar kewajibannya sebagaimana yang ditentukan oleh undang-undang pajak dapat terpenuhi. Hutang pajak inilah yang menjadi pokok pangkal semua kegiatan pemungutan pajak.

Adapun yang menjadi dasar penagihan pajak adalah surat ketetapan maupun surat keputusan yang menjadi dasar penagihan pajak antara lain yaitu Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), serta Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) dan Surat Keputusan Pembetulan (SKP), Surat Keputusan Keberatan (SKK), Putusan Banding, serta Putusan Peninjauan Kembali, yang menyebabkan jumlah pajak yang masih harus dibayar bertambah.15

Dengan diterbitkannya dasar penagihan pajak maka Direktorat Jenderal Pajak dapat melaksanakan tindakan penagihan pajak. Penagihan pajak oleh Direktorat Jenderal Pajak dilaksanakan oleh Kepala Kantor Pelayanan Pajak sebagai pejabat (fiskus) yang diberikan wewenang dalam penagihan pajak.

Dasar hukum ketentuan rahasia bank di Indonesia, mula-mula adalah Undang-undang nomor 7 tahun 1992 tentang Perbankan, tetapi kemudian diubah dengan undang-undang nomor 10 tahun 1998. Sesuai pasal 1 angka 28 Undang-undang Perbankan, menyatakan rahasia bank adalah segala sesuatu yang berhubungan dengan keterangan mengenai nasabah penyimpan dan simpanannya.

Dari rumusan diatas, secara eksplisit disebutkan bahwa lingkup rahasia bank adalah bukan saja menyangkut simpanan nasabah, tetapi juga (identitas) nasabah penyimpan yang memiliki simpanan tersebut.

Namun, Undang-undang Perbankan memberikan pengecualian dalam 7 hal. Pengecualian itu adalah :

15

a. Untuk kepentingan perpajakan dapat diberikan pengecualian kepada pejabat pajak berdasarkan perintah Pimpinan Bank Indonesia atas permintaan Menteri Keuangan.16

b. Untuk penyelesaian piutang bank yang sudah diserahkan kepada Badan Urusan Piutang dan Lelang Negara/Panitia Urusan Piutang Negara, dapat diberikan pengecualian kepada Pejabat Badan Urusan Piutang dan Lelang Negara/PUPN atas izin Pimpinan Bank Indonesia.17

c. Untuk kepentingan peradilan dalam perkara pidana dapat diberikan pengecualian kepada polisi, jaksa atau hakim atas izin Pimpinan Bank Indonesia.18

d. Dalam perkara perdata antara bank dengan nasabahnya dapat diberikan pengecualian tanpa harus memperoleh izin Pimpinan Bank Indonesia.19

e. Dalam rangka tukar menukar informasi di antara bank kepada bank lain dapat diberikan pengecualian tanpa harus memperoleh izin dari Pimpinan Bank Indonesia.20

f. Atas persetujuan, permintaan atau kuasa dari nasabah penyimpan secara tertulis dapat diberikan pengecualian tanpa harus memperoleh izin Pimpinan Bank Indonesia.21

g. Atas permintaan ahli waris yang sah dari nasabah penyimpan dana yang telah meninggal dunia.22

16

Pasal 41 Undang-undang nomor 10 tahun 1998 tentang Perbankan.

17

Pasal 41 A Undang-undang nomor 10 tahun 1998 tentang Perbankan.

18

Pasal 42 Undang-undang nomor 10 tahun 1998 tentang Perbankan.

19

Pasal 43 Undang-undang nomor 10 tahun 1998 tentang Perbankan.

20

Pasal 44 Undang-undang nomor 10 tahun 1998 tentang Perbankan.

21

Sehubungan dengan pengecualian tersebut, apabila ada pihak-pihak lain (selain yang telah ditentukan sebagai pihak-pihak yang boleh memperoleh pengecualian) meminta penjelasan mengenai keadaan keuangan suatu nasabah dari suatu bank, jelas jawabannya adalah “tidak boleh”.

Bank adalah lembaga keuangan yang eksistensinya tergantung pada kepercayaan para nasabahnya, yang mempercayakan dana dan jasa-jasa lain, yang dilakukan nasabah melalui bank. Oleh karena itu, bank sangat berkepentingan agar kadar kepercayaan masyarakat, yang telah maupun yang akan menyimpan dananya, maupun yang telah atau akan menggunakan jasa-jasa bank lainnya, terpelihara dengan baik. Salah satu faktor untuk memelihara kepercayaan masyarakat terhadap suatu bank, adalah kepatuhan bank terhadap kewajiban rahasia bank.

4. Konsepsi

Konsepsi adalah suatu bahagian terpenting dari teori, karena konsep merupakan penghubung yang menerangkan sesuatu yang sebelumnya hanya baru ada dalam pikiran.

“Konsepsi diterjemahkan sebagai usaha membawa sesuatu abstrak menjadi suatu yang konkrit, yang dibuat dengan operasional definition. Pentingnya definisi operasional adalah untuk menghindari pengertian atau penafsiran mendua (dubius) dari suatu istilah yang dipakai.”23

22

Pasal 44 A ayat 2 Undang-undang nomor 10 tahun 1998 tentang Perbankan.

23

Oleh karena itu untuk menjawab permasalahan dalam penelitian ini harus didefinisikan beberapa konsep dasar, agar secara operasional diperoleh hasil penelitian yang sesuai dengan tujuan yang telah ditentukan, yaitu :

a. Surat Ketetapan Pajak Kurang Bayar adalah Surat Ketetapan Pajak yang menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administrasi dan jumlah yang masih harus dibayar.

b. Surat Ketetapan Pajak Kurang Bayar Tambahan adalah Surat Ketetapan pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan.

c. Surat Keputusan Pembetulan adalah Surat Keputusan yang membetulkan kesalahan tulis, kesalahan hitung dan/atau kekeliruan penerapan ketentuan tertentu dalam peraturan perundang-undangan perpajakan yang terdapat dalam Surat Ketetapan Pajak.

d. Surat Keputusan Keberatan adalah Surat Keputusan atas keberatan terhadap Surat Ketetapan Pajak atau terhadap pemotongan atau pemungutan oleh pihak ketiga yang diajukan oleh wajib pajak.

e. Putusan Banding adalah putusan badan peradilan pajak atas banding terhadap Surat Keputusan Keberatan yang diajukan oleh wajib pajak.

g. Juru Sita Pajak adalah pelaksana tindakan penagihan pajak yang meliputi penagihan seketika dan sekaligus serta pemberitahuan surat paksa, penyitaan dan penyanderaan.

h. Pejabat adalah pejabat yang berwenang mengangkat dan memberhentikan jurusita pajak, menerbitkan surat perintah penagihan seketika dan sekaligus, surat paksa, surat perintah melaksanakan penyitaan, surat pencabutan sita, pengumuman lelang, surat penentuan harga limit, pembatalan lelang, surat perintah penyanderaan, dan surat lain yang diperlukan untuk penagihan pajak sehubungan dengan penanggung pajak tidak melunasi sebahagian atau seluruh hutang pajak menurut undang-undang dan peraturan daerah.

i. Wajib Pajak adalah orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu.

j. Penanggung Pajak adalah orang pribadi atau badan yang bertanggung jawab atas pembayaran pajak, termasuk wakil yang menjalankan hak dan memenuhi kewajiban wajib pajak menurut ketentuan peraturan perundang-undangan perpajakan.

k. Hutang Pajak adalah pajak yang harus dibayar pada suatu saat, dalam Masa Pajak, dalam Tahun Pajak atau dalam Bagian Tahun Pajak menurut ketentuan peraturan perundang-undangan perpajakan.

yang digunakan dalam penelitian ini adalah tahun pajak 1 Januari 2008 sampai dengan 31 Desember 2008.

m. Surat Tagihan Pajak adalah surat untuk melakukan tagihan pajak dan/atau sanksi administrasi berupa bunga dan/atau denda yang meliputi Surat Ketetapan Pajak, Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan.

n. Bank adalah adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

o. Harta kekayaan Penanggung Pajak yang tersimpan di bank meliputi rekening tabungan, rekening giro dan rekening deposito.

p. Pemblokiran adalah tindakan pengamanan harta kekayaan milik Penanggung Pajak yang tersimpan di bank dengan tujuan agar harta kekayaan dimaksud tidak terdapat perubahan apapun, selain penambahan jumlah atau nilai.

q. Penyitaan adalah tindakan Juru Sita Pajak untuk menguasai harta dan hak Penanggung Pajak guna dijadikan jaminan untuk melunasi hutang pajak menurut peraturan perundang-undangan yang berlaku.

K. Metode Penelitian 1. Sifat Penelitian

(truth, true, knowledge), yang dapat dipakai untuk menjawab suatu pertanyaan atau untuk memecahkan suatu masalah.24

Sifat penelitian ini adalah penelitian deskriptif. Penelitian yang bersifat deskriptif merupakan suatu “penelitian yang menggambarkan, menelaah, menjelaskan dan menganalisis suatu peraturan hukum baik dalam bentuk teori maupun praktek pelaksanaan dari hasil penelitian dilapangan”.25

Penelitian ini menggambarkan, menelaah, menjelaskan dan menganalisis pelaksanaan penagihan hutang pajak dengan menggunakan harta kekayaan penanggung pajak yang tersimpan di bank terhadap pencairan tunggakan hutang pajak.

2. Pendekatan Penelitian

Pendekatan dalam penelitian ini adalah pendekatan perundang-undangan (statute approach) dan pendekatan yuridis sosiologis.

Pendekatan perundang-undangan (statute approach) yaitu “melakukan pendekatan yang dilakukan dengan menelaah semua undang-undang dan regulasi yang bersangkut paut dengan masalah penelitian untuk mengetahui kesesuaian antara suatu undang-undang dengan undang-undang lainnya”,26 antara undang-undang penagihan pajak dengan undang-undang perbankan. Sedangkan pendekatan yuridis sosiologis dimaksud “untuk melihat kenyataan secara langsung mengenai kenyataan

24

M. Syamsuddin, Operasional Penelitian Hukum, Raja Grafindo Pratama, Jakarta, 2007, hlm.1.

25

Soerjono Soekanto, Pengantar Penelitian Hukum, UI-Press, Jakarta,1986, hlm. 63.

26

yang terjadi didalam kehidupan masyarakat”,27 khususnya mengenai implementasi penagihan hutang pajak.

3. Lokasi Penelitian

Sesuai dengan judul penelitian ini, maka lokasi penelitian dilakukan pada Kantor Pelayanan Pajak Pratama Cikarang Utara, karena dalam penagihan pajak, Kantor Pelayanan Pajak Pratama Cikarang Utara melakukan penagihan pajak sampai dengan pendebetan rekening penunggak pajak yang tersimpan di bank.

Berdasarkan pra penelitian yang dilakukan melalui informan28 di Kantor Pusat Direktorat Jenderal Pajak, Kantor Pelayanan Pajak Pratama Cikarang Utara, yang mempunyai kinerja yang baik dalam melaksanakan penagihan pajak dengan menggunakan harta kekayaan yang tersimpan di bank adalah Kantor Pelayanan Pajak Pratama Cikarang Utara.

4. Data

Penelitian ini dilakukan dengan menggunakan data primer dan data sekunder. Data primer yang dimaksud disini adalah data yang dikumpulkan dengan cara menggali secara langsung dilapangan dengan cara observasi dan wawancara dengan Kepala Kantor Pelayanan Pajak Pratama Cikarang Utara, Kepala Seksi Penagihan Pelayanan Pajak Pratama Cikarang Utara, Juru Sita Pajak Kantor Pelayanan Pajak Pratama Cikarang Utara dan informan. Sedangkan data sekunder yang dimaksud disini adalah data yang dikumpulkan dengan cara studi dokumen atau bahan pustaka.

27

Roni Hanitijo Soemitro, Metodologi Penelitian Hukum dan Jurimetri, Ghalia Indonesia, Semarang, 1988, hlm. 34.

28

5. Bahan Penelitian

a. Hasil observasi dan hasil wawancara dengan Kepala Kantor Pelayanan Pajak Pratama Cikarang Utara, Kepala Seksi Penagihan Pelayanan Pajak Pratama Cikarang Utara, Juru Sita Pajak Pelayanan Pajak Pratama Cikarang Utara dan informan.

b. Bahan hukum primer, yaitu berupa Undang-undang Dasar Negara Republik Indonesia tahun 1945 Amandemen ke IV (Keempat), Undang-undang nomor 28 tahun 2007 tentang Ketentuan Umum Perpajakan yang merupakan perubahan terakhir dari Undang-undang nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (selanjutnya disebut dengan UU KUP), Undang-undang nomor 19 tahun 2000 tentang Penagihan Pajak Dengan Surat Paksa yang merupakan perubahan terakhir dari Undang-undang nomor 19 tahun 1997 tentang Penagihan Pajak dengan Surat Paksa dan Undang-undang nomor 10 tahun 1998 tentang Perbankan yang merupakan perubahan terakhir dari Undang-undang nomor 7 tahun 1992 tentang Perbankan.

d. Bahan hukum tertier, yaitu kamus umum, kamus bahasa, kamus hukum, majalah, surat kabar, artikel dan jurnal umum juga menjadi tambahan bagi penulisan tesis ini sepanjang memuat informasi yang relevan dengan penelitian yang dilakukan. e. Berbagai bentuk laporan-laporan dan dokumen-dokumen yang berkaitan dengan

penagihan pajak di lingkungan Direktorat Jenderal Pajak Kementerian Keuangan. 6. Cara Pengumpulan Data

Cara pengumpulan data dalam penelitian ini adalah :

a. Untuk memperoleh data primer dilakukan dengan cara studi lapangan (field research) antara lain dengan cara observasi dan wawancara dengan Kepala Kantor Pelayanan Pajak Pratama Cikarang Utara, Kepala Seksi Penagihan Pelayanan Pajak Pratama Cikarang Utara, Juru Sita Pajak Pelayanan Pajak Pratama Cikarang Utara dan informan.

b. Untuk memperoleh data sekunder dilakukan dengan cara studi dokumen atau pustaka (library research), dan mengkaji berbagai peraturan perundangan yang terkait dengan permasalahan.

7. Analisis Data

Analisis data adalah kegiatan pemaknaan dan penafsiran terhadap hasil pengolahan data.29

Adapun analisis data yang digunakan dalam penelitian ini adalah analisis data kualitatif yang lebih menekankan analisisnya pada proses penyimpulan deduktif dengan catatan bahwa kebenaran material dari data yang dianalisis tadi diharapkan dapat menyelesaikan permasalahan mengenai implementasi penagihan hutang pajak dengan menggunakan harta kekayaan penanggung pajak yang tersimpan di bank berdasarkan hasil penelitian yang dilakukan di Kantor Pelayanan Pajak Pratama Cikarang Utara.

29

BAB II

PELAKSANAAN PENAGIHAN HUTANG PAJAK PADA KANTOR PELAYANAN PAJAK PRATAMA CIKARANG UTARA

A. Gambaran Umum Kantor Pelayanan Pajak Pratama Cikarang Utara 1. Visi dan Misi Direktorat Jenderal Pajak

Direktorat Jenderal Pajak memiliki visi dan misi yang juga merupakan visi dan misi setiap Kantor Pelayanan Pajak Pratama (KPP Pratama) dan Kantor Operasional Direktorat Jenderal Pajak lainnya didaerah.

Visi berarti cita-cita. Visi merupakan gambaran dari keinginan sungguh-sungguh yang ingin dicapai dimasa depan melalui komitmen dan tindakan nyata. Visi Direktorat Jenderal Pajak adalah menjadi model pelayanan masyarakat yang menyelenggarakan sistem dan management perpajakan kelas dunia, yang dipercaya dan dibanggakan masyarakat.30

Dari sini tampak keinginan untuk membangun organisasi Direktorat Jenderal Pajak sebagai instansi terdepan dari sisi profesionalisme dan keterbukaan, dibanding unit organisasi lainnya dan organisasi ini diharapkan dapat memuaskan masyarakat sehingga kepatuhan sukarela masyarakat makin meningkat dan penerimaan negara juga semakin membaik.

Secara garis besar visi Direktorat Jenderal Pajak terdiri dari tiga elemen pokok, yaitu :

30The Indonesian Tax In Brief,Op.Cit

a. Menjadi model pelayanan masyarakat. Direktorat Jenderal Pajak bercita-cita menjadi model dan panutan bagi instansi-instansi pemerintah yang lain, dalam memberi pelayanan yang baik bagi masyarakat. Cita-cita ini menjadi dorongan dan diharapkan mampu meningkatkan motivasi untuk selalu menjadi yang terbaik dalam pelayanan diantara seluruh instansi pemerintah.

b. Berkelas dunia. Standar pelayanan yang ingin dicapai adalah standar dunia atau standar internasional, baik dalam hal kualitas pelayanan, sumber daya manusia dan kinerjanya.

c. Dipercaya dan dibanggakan masyarakat. Direktorat Jenderal Pajak berusaha mendapat pengakuan masyarakat berdasarkan kinerjanya yang berkualitas tinggi dan akurat, sehingga mampu memenuhi harapan rakyat untuk menjadi instansi yang baik dan bersih dari korupsi, kolusi dan nepotisme.

Kemudian yang juga tidak kalah pentingnya adalah misi. Misi berarti pernyataan tentang tujuan keberadaan, tugas, fungsi, peranan dan tanggung jawab organisasi. Secara garis besar, ada empat misi yang diemban Direktorat Jenderal Pajak, yaitu :

1) Misi Fiskal

Misi fiskal merupakan tugas utama, yaitu menghimpun penerimaan negara dari sektor perpajakan guna mendukung kemandirian pembiayaan Anggaran Pendapatan dan Belanja Negara (APBN). Penghimpunan penerimaan ini harus dilakukan sesuai dengan peraturan perundang-undangan dengan tingkat efisiensi yang tinggi. Intinya Direktorat Jenderal Pajak harus mampu memenuhi harapan masyarakat dan pemerintah dalam mendukung kemandirian pembiayaan Negara.

2) Misi Ekonomi

perpajakan yang dapat meminimalkan distorsi. Sebagai instansi yang kebijakannya berpengaruh besar pada perekonomian negara, maka sedapat mungkin Direktorat Jenderal Pajak menghindari pembuatan kebijakan perpajakan yang malah menghambat pertumbuhan ekonomi negara. 3) Misi Politik

Misi Politik Direktorat Jenderal Pajak adalah sebagai instansi yang penting dalam Negara, instansi ini mempunyai kewajiban untuk mendukung proses demokratisasi. Dengan demikian, Direktorat Jenderal Pajak turut mendukung suksesnya proses otonomi daerah.

4) Misi Kelembagaan

Misi Kelembagaan Direktorat Jenderal Pajak adalah senantiasa memperbarui diri, selaras dengan aspirasi masyarakat dan teknokrasi perpajakan, serta administrasi perpajakan mutakhir. Itu sebabnya Direktorat Jenderal Pajak akan selalu berusaha meningkatkan kualitas sumber daya manusia, sarana dan prasarana, organisasi, sistem dan prosedur kerja dengan cara pemanfaatan teknologi untuk meningkatkan efektifitas dan efisiensi organisasi.31

Dalam prakteknya terkadang pengertian antara misi dan visi ini dipisahkan, namun tak jarang pula menganggapnya sebagai hal yang sama, maka dalam hal ini misi dan visi digambarkan sebagai animasi dan rel yang akan dicapai dimasa mendatang.32

2. Struktur Kantor Pelayanan Pajak Pratama

Kantor Pusat Direktorat Jenderal Pajak mempunyai tugas merumuskan dan melaksanakan kebijakan standarisasi teknis dibidang perpajakan. Dalam melaksanakan tugasnya, Kantor Pusat Direktorat Jenderal Pajak mempunyai kantor-kantor operasional didaerah yang terdiri dari Kantor Wilayah (Kanwil), Kantor Pelayanan Pajak Madya (KPP Madya), Kantor Pelayanan Pajak Pratama (KPP Pratama), Kantor Pelayanan, Penyuluhan dan Konsultasi Perpajakan (KP2KP),

31 Ibid,

hlm. 38.

32

Edy Sukarno, Muhammad Ichsan, Balanced Scorecard; Menuju Organisasi yang berfokus

Kantor Pelayanan Pajak Wajib Pajak Besar, Kantor Pelayanan Pajak BUMN, Kantor Pelayanan Pajak Besar Orang Pribadi, Kantor Pelayanan Pajak Penanaman Modal Asing, Kantor Pelayanan Pajak Badan dan Orang Asing dan Kantor Pelayanan Pajak Masuk Bursa.

Sampai saat ini Kantor Pusat Direktorat Jenderal Pajak memiliki 31 (tiga puluh satu) Kantor Wilayah Direktorat Jenderal Pajak, 19 (sembilan belas) KPP Madya, 275 (dua ratus tujuh puluh lima) KPP Pratama, 182 (seratus delapan puluh dua) Kantor Pelayanan, Penyuluhan dan Konsultasi Perpajakan (KP2KP), 2 (dua) Kantor Pelayanan Pajak Wajib Pajak Besar, 1 (satu) Kantor Pelayanan Pajak BUMN, 1 (satu) Kantor Pelayanan Pajak Besar Orang Pribadi, 6 (enam) Kantor Pelayanan Pajak Penanaman Modal Asing, 2 (dua) Kantor Pelayanan Pajak Badan dan Orang Asing dan 1 (satu) Kantor Pelayanan Pajak Masuk Bursa.33

Tugas Kanwil Direktorat Jenderal Pajak adalah melaksanakan koordinasi, bimbingan teknis, pengendalian, analisis, evaluasi, penjabaran kebijakan serta pelaksanaan tugas dibidang perpajakan berdasarkan peraturan perundang-undangan yang berlaku.34

KPP Pratama sesuai keputusan Peraturan Menteri Keuangan Nomor 55/PMK.01/2007 tentang perubahan keputusan Menteri Keuangan Nomor 132/PMK.01/2006, KPP Pratama berjumlah 275 (dua ratus tujuh puluh lima) kantor.

33

Wawancara dengan Bapak Muhammad Chomsin, Kepala Sub bagian Umum Kantor Pelayanan Pajak Pratama Cikarang Utara, tanggal 06 Juli 2009.

34

“Tugas KPP Pratama adalah melaksanakan penyuluhan, pelayanan dan pengawasan wajib pajak dibidang PPh, PPN, PPnBM, PBB dan BPHTB serta Pajak tidak langsung lainnya dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku”.35

Dalam melaksanakan tugas sebagaimana dengan yang dimaksud diatas, KPP Pratama menyelenggarakan fungsi :

a. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek perpajakan serta penilaian objek PBB.

b. Penetapan dan penerbitan produk hukum perpajakan.

c. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan surat pemberitahuan serta penerimaan surat lainnya.

d. Penyuluhan perpajakan.

e. Pelaksanaan registrasi wajib pajak. f. Pelaksanaan ekstensifikasi.

g. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak. h. Pelaksanaan pemeriksaan pajak.

i. Pengawasan kepatuhan kewajiban perpajakan wajib pajak. j. Pelaksanaan konsultasi perpajakan

k. Pelaksanaan intensifikasi. l. Pembetulan ketetapan pajak. m. Pengurangan PBB dan BPHTB. n. Pelaksanaan administrasi kantor. 36

konsultasi IV, seksi ekstensifikasi, seksi pemeriksaan dan seksi penagihan serta kelompok jabatan fungsional, yaitu supervisor pemeriksa, fungsional penilai PBB dan Account Representative (AR).

Fungsi masing-masing sub bagian/seksi serta kelompok jabatan fungsional yang ada pada Kantor Pelayanan Pajak Pratama adalah sebagai berikut :

1) Sub bagian umum bertugas membantu dan menunjang kelancaran tugas Kepala Kantor dalam mengkordinasikan tugas dan fungsi pelayanan kesekretariatan terutama dalam hal pengaturan kegiatan tata usaha kepegawaian, keuangan, rumah tangga serta perlengkapan.

2) Kepala Seksi Pelayanan yang bertugas membantu Kepala Kantor dalam mengkoordinasikan penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan surat pemberitahuan dan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi wajib pajak serta kerjasama perpajakan sesuai ketentuan yang berlaku. 3) Kepala Seksi Pengolahan Data dan Informasi bertugas membantu Kepala Kantor

dalam mengkoordinasikan pengumpulan, pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan, pengalokasian dan penatausahaan bagi hasil PBB dan BPHTB, pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan e-Filing dan penyiapan laporan kinerja.

4) Kepala Seksi Pengawasan dan Konsultasi I bertugas membantu Kepala Kantor dalam mengkoordinasikan pengawasan kepatuhan kewajiban perpajakan wajib pajak PPh, PPN, PBB, BPHTB dan Pajak lainnya, bimbingan/himbauan kepada wajib pajak dan konsultasi teknis perpajakan, penyusunan profil wajib pajak, analisis kinerja wajib pajak, rekonsiliasi data wajib pajak dalam rangka melakukan intensifikasi dan melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku.

5) Kepala Seksi Pengawasan dan Konsultasi II bertugas membantu Kepala Kantor mengkoordinasikan kepatuhan kewajiban perpajakan wajib pajak PPh, PPN, PBB, BPHTB dan Pajak lainnya, bimbingan/himbauan kepada wajib pajak dan konsultasi teknis perpajakan, penyusunan profil wajib pajak, analisis kinerja wajib pajak, rekonsiliasi data wajib pajak dalam rangka melakukan intensifikasi dan melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku. 6) Kepala Seksi Pengawasan dan Konsultasi III bertugas membantu Kepala Kantor

PBB, BPHTB dan Pajak lainnya, bimbingan/himbauan kepada wajib pajak dan konsultasi teknis perpajakan, penyusunan profil wajib pajak, analisis kinerja wajib pajak, rekonsiliasi data wajib pajak dalam rangka melakukan intensifikasi dan melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku. 7) Kepala Seksi Pengawasan dan Konsultasi IV bertugas membantu Kepala Kantor

mengkoordinasikan kepatuhan kewajiban perpajakan wajib pajak PPh, PPN, PBB, BPHTB dan Pajak lainnya, bimbingan/himbauan kepada wajib pajak dan konsultasi teknis perpajakan, penyusunan profil wajib pajak, analisis kinerja wajib pajak, rekonsiliasi data wajib pajak dalam rangka melakukan intensifikasi dan melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku.

8) Kepala Seksi Ekstensifikasi bertugas membantu Kepala Kantor mengkoordinasikan pelaksanaan dan penatausahaan pengamatan potensi perpajakan, pendataan objek dan subjek pajak, penilaian objek pajak dan kegiatan ekstensifikasi perpajakan sesuai dengan ketentuan yang berlaku.

9) Kepala Seksi Pemeriksaan bertugas membantu Kepala Kantor mengkoordinasikan pelaksanaan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

10)Kepala Seksi Penagihan bertugas membantu Kepala Kantor mengkoordinasikan pelaksanaan dan penatausahaan penagihan aktif, piutang pajak, penundaan dan angsuran tunggakan pajak serta usulan penghapusan piutang pajak sesuai ketentuan yang berlaku.

11)Supervisor Pemeriksa bertugas dengan cara berkoordinasi dengan seksi pemeriksaan dan dalam tugasnya bertanggung jawab secara langsung kepada Kepala Kantor.

12)Fungsional Penilai PBB bertugas dengan cara berkoordinasi dengan seksi ekstensifikasi dan dalam tugasnya bertanggung jawab langsung kepada Kepala Kantor.

13)Account Representative (AR) bertugas sebagai penghubung antara KPP Pratama dan wajib pajak, yang bertanggung jawab untuk menyampaikan informasi perpajak secara efektif dan professional.37

4. Wilayah Kerja

Secara geografis, Kantor Pelayanan Pajak Pratama Cikarang Utara berada di Kabupaten Bekasi. Kabupaten Bekasi terletak di Propinsi Jawa Barat bagian utara, yaitu tepatnya berada pada posisi 1060 48’ – 1070 27’ BT dan 60 10’ – 60 30’ LS.

37

Kabupaten ini mempunyai luas wilayah 127.388 Ha yang terdiri dari 23 Kecamatan dan 187 Desa/Kelurahan. Dari 23 Kecamatan tersebut, yang menjadi wilayah kerja KPP Pratama Cikarang Utara sebanyak 8 Kecamatan dengan 69 Desa yaitu Kecamatan Cabangbungin (8 desa), Kecamatan Sukakarya (7 Desa), Kecamatan Pebayuran (13 desa), Kecamatan Sukatani (7 desa), Kecamatan Karangbahagia (8 desa), Kecamatan Kedungwaringin (7 desa), Kecamatan Cikarang Utara (11 desa) dan Kecamatan Cikarang Timur (8 desa).

Secara organisasi, KPP Pratama Cikarang Utara berada dibawah Kanwil DJP Jawa Barat II. Selain membawahi KPP Pratama Cikarang Utara, Kanwil DJP Jawa Barat II juga membawahi 16 (enam belas) KPP Pratama yang termasuk di dalam wilayah kerjanya, yaitu KPP Pratama Cibinong, KPP Pratama Cileungsi, KPP Pratama Ciawi, KPP Pratama Bekasi Utara, KPP Pratama Bekasi Selatan, KPP Pratama Bogor, KPP Pratama Kuningan, KPP Pratama Cibitung, KPP Pratama Cikarang Selatan, KPP Pratama Cirebon, KPP Pratama Depok, KPP Pratama Indramayu, KPP Pratama Karawang Utara, KPP Pratama Karawang Selatan dan KPP Pratama Subang.

E. Hutang Pajak