SKRIPSI

PENGARUH KUALITAS IMPLEMENTASI GOOD CORPORATE GOVERNACE TERHADAP PRAKTEK MANAJEMEN LABA

PERUSAHAAN REAL ESTATE DAN PROPERTY YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

ANDAR ISAAC PASARIBU 060503237

PROGRAM STUDI STRATA 1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul: “Pengaruh Kualitas Implementasi Good Corporate Governace Terhadap Praktek Manajemen Laba Perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia”, adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks skripsi Program Reguler S1 Departemen Akuntansi Fakultas Ekonomi Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 10 Januari 2011 Yang Membuat Pernyataan,

Andar I. Pasaribu NIM: 060503237

KATA PENGANTAR

Puji dan syukur Penulis panjatkan kepada Allah Bapa yang Maha Baik atas segala berkat dan anugerah-Nya, sehingga Penulis mampu menyelesaikan skripsi ini dengan judul “Pengaruh Kualitas Implementasi Good Corporate Governace

Terhadap Praktek Manajemen Laba Perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia”.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan Penulis khususnya mengenai masalah yang diangkat dalam penelitian ini. Selama penyusunan skripsi ini, Penulis telah banyak mendapat bimbingan, pengarahan, bantuan, dan doa dari berbagai pihak. Untuk itu, dengan hati yang tulus Penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Syamsul Bahri Trb, MM, CPA,Ak selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan dan bantuan dari awal hingga selesainya skripsi ini.

4. Bapak Drs. Abikusno Dharsuky, MM,Ak selaku Dosen Pembanding/ Penguji I dan Drs. Hotmal Ja’far, MM selaku dosen Pembanding/ Penguji II yang telah banyak memberikan masukan dan arahan dalam penulisan skripsi ini.

5. Secara khusus Penulis persembahkan kepada kedua orangtua Penulis yang sangat Penulis sayangi, Ayahanda Berman Pasaribu,SE dan Ibu Linda Tantri,SE serta abang dan adik Penulis, terima kasih atas kasih sayang, didikan, dukungan, dan doa kalian.

6. Teman-teman di Fakultas Ekonomi angkatan 2006 serta semua pihak-pihak yang tidak dapat disebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu Penulis mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata, Penulis berharap semoga skripsi ini menjadi bahan bacaan yang bermanfaat bagi pembaca.

Medan, 10 Januari 2011 Penulis,

Andar I. Pasaribu NIM: 060503237

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh good corporate governance terhadap manajemen laba perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia periode 2007 sampai dengan 2008. Penelitian ini juga bertujuan untuk mengetahui tolak ukur mana yang mempunyai pengaruh paling signifikan terhadap manajemen laba. Data yang digunakan adalah laporan tahunan dari masing-masing perusahaan sampel, yang dipublikasikan melalui

websit

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear. Metode pengambilan sampel yang digunakan adalah puposive sampling. Variabel penelitian ini terdiri dari good corporate governance yang diproksikan kedalam kepemlikan manajerial, proporsi dewan komisaris dan komite audit sebagai variabel independen, dan manajemen laba perusahaan sebagai variabel dependen dengan total sampel per tahun sebanyak 17 perusahaan.

Hasil penelitian ini adalah ketiga variabel independen tidak berpengaruh terhadap manajemen laba secara parsial dan simultan. Hal ini menunjukkan bahwa

good corporate governance yang diproksikan kedalam kepemlikan manajerial, proporsi dewan komisaris dan komite audit bukan indikator yang berpengaruh besar terhadap penentuan besarnya manajemen laba.

Kata Kunci: good corporate governance, manajemen laba.

ABSTRACT

The purpose of this research is to know the influence of good corporate governance to the earning management of the real estate and property companies that listed in Indonesian Stock Exchange period 2007 up to 2008. This study was also intended to know which performance measures have the most significant effect to the earning management. Data that used in this research is annual report from each company, publized through website

Analysis method that used in this research is kuantitatif method with linear regression. Variables that used in this research are This result show that good corporate governance which is proxied by managerial ownership, board of commisioner and comitee audit as independent variable, and earning management as dependent variable consist of the 17 firms.

This research concludes that three of independent variables have not influence toward earning management partially and simultantly. This result show that good corporate governance which is proxied by managerial ownership, board of commisioner and audit comitee are not give big influence to make decision in earning management.

Keyword: good corporate governance, earning management.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... viii

DAFTAR TABEL ... ix

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Teori Keagenan ... 7

2. Good Corporate Governance ... 8

a) Kepemilikan Manajerial ... 10

b) Proporsi Dewan Komisaris ... 10

c) Komite Audit ... 11

3. Manajemen Laba ... 11

B. Tinjauan Penelitian Terdahulu ... 13

C. Kerangka Konseptual dan Hipotesis ... 15

BAB III METODOLOGI PENELITIAN A. Desain Penelitian ... 18

B. Populasi dan Sampel Penelitian ... 18

C. Jenis Data dan Sumber Data ... 20

D. Teknik Pengumpulan Data ... 21

E. Definisi Operasional dan Pengukuran Variabel ... 21

F. Metode Analisis Data ... 25

G. Jadwal Penelitian ... 31

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 32

B. Analisis Hasil Penelitian ... 34

1. Statistik Deskriptif ... 34

2. Uji Asumsi Klasik ... 35

a. Uji Normalitas ... 35

b. Uji Autokorelasi ... 39

c. Uji Heteroskedastisitas ... 40

d. Uji Multikolinearitas ... 42

3. Analisis Regresi ... 43

a. Persamaan Regresi ... 44

b. Analisis Koefisien dan Koefisien

Determinasi ... 45

c. Pengujian Hipotesis ... 47

C. Pembahasan Hasil Penelitian ... 49

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 58

B. Keterbatasan Penelitian ... 59

C. Saran ... 60

DAFTAR PUSTAKA ... 61

LAMPIRAN ... 63

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 15

Gambar 4.1 Histogram ... 37

Gambar 4.2 Grafik Normal P-P Plot ... 38

Gambar 4.3 Scatterplot ... 41

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 13

Tabel 3.1 Sampel Perusahaan Real Estate dan Property ... 19

Tabel 3.2 Defenisi Operasional dan Pengukuran Variabel ... 24

Tabel 3.3 Jadwal Penelitian... 31

Tabel 4.1 Daftar Sampel Perusahaan Real Estate dan Property ... 33

Tabel 4.2 Statistik Deskriptif Variabel-Variabel Selama Tahun 2007 sampai tahun 2008 ... 34

Tabel 4.3 Uji Normalitas ... 36

Tabel 4.4 Hasil Uji Autokorelasi... 39

Tabel 4.5 Coefficients ... 42

Tabel 4.6 Coefficients Correlations ... 43

Tabel 4.7 Hasil Analisis Regresi ... 44

Tabel 4.8 Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi ... 46

Tabel 4.9 Hasil Uji t ... 47

Tabel 4.10 Hasil Uji F ... 49

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran i Populasi, Kriteria Perusahaan dan Sampel... 63 Lampiran ii Data Variabel Penelitian Tahun 2007...65 Lampiran iii Data Variabel Penelitian Tahun 2008...66

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh good corporate governance terhadap manajemen laba perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia periode 2007 sampai dengan 2008. Penelitian ini juga bertujuan untuk mengetahui tolak ukur mana yang mempunyai pengaruh paling signifikan terhadap manajemen laba. Data yang digunakan adalah laporan tahunan dari masing-masing perusahaan sampel, yang dipublikasikan melalui

websit

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear. Metode pengambilan sampel yang digunakan adalah puposive sampling. Variabel penelitian ini terdiri dari good corporate governance yang diproksikan kedalam kepemlikan manajerial, proporsi dewan komisaris dan komite audit sebagai variabel independen, dan manajemen laba perusahaan sebagai variabel dependen dengan total sampel per tahun sebanyak 17 perusahaan.

Hasil penelitian ini adalah ketiga variabel independen tidak berpengaruh terhadap manajemen laba secara parsial dan simultan. Hal ini menunjukkan bahwa

good corporate governance yang diproksikan kedalam kepemlikan manajerial, proporsi dewan komisaris dan komite audit bukan indikator yang berpengaruh besar terhadap penentuan besarnya manajemen laba.

Kata Kunci: good corporate governance, manajemen laba.

ABSTRACT

The purpose of this research is to know the influence of good corporate governance to the earning management of the real estate and property companies that listed in Indonesian Stock Exchange period 2007 up to 2008. This study was also intended to know which performance measures have the most significant effect to the earning management. Data that used in this research is annual report from each company, publized through website

Analysis method that used in this research is kuantitatif method with linear regression. Variables that used in this research are This result show that good corporate governance which is proxied by managerial ownership, board of commisioner and comitee audit as independent variable, and earning management as dependent variable consist of the 17 firms.

This research concludes that three of independent variables have not influence toward earning management partially and simultantly. This result show that good corporate governance which is proxied by managerial ownership, board of commisioner and audit comitee are not give big influence to make decision in earning management.

Keyword: good corporate governance, earning management.

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Dalam rangka economy recovery, pemerintah Indonesia dan

International Monetary Fund (IMF) memperkenalkan konsep good corporate governance (GCG) sebagai tata cara kelola perusahaan yang sehat (Sulistyanto & Lidyah, 2002). Konsep ini diharapkan dapat melindungi pemegang saham dan kreditur agar dapat memperoleh kembali investasinya. Penelitian yang dilakukan oleh Asian Development Bank

(ADB) menyimpulkan penyebab krisis ekonomi di negara-negara Asia, termasuk Indonesia, adalah (1) mekanisme pengawasan dewan komisaris

(board of director) dan komite audit (audit committee) suatu perusahaan tidak berfungsi dengan efektif dalam melindungi kepentingan pemegang saham dan (2) pengelolaan perusahaan yang belum profesional. Sehingga penerapan konsep good corporate governance diharapkan dapat meningkatkan profesionalisme dan kesejahteraan pemegang saham tanpa mengabaikan kepentingan pemegang saham.

Good corporate governance secara definitif merupakan sistem yang mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah

(value added) untuk semua stakeholder. Ada dua hal yang ditekankan dalam konsep ini, pertama, pentingnya hak pemegang saham untuk memperoleh informasi dengan benar (akurat) dan tepat pada waktunya dan

kedua, kewajiban perusahaan untuk melakukan pengungkapan (disclosure)

secara akurat, tepat waktu, dan transparans terhadap semua informasi kinerja perusahaan, kepemilikan, dan stakeholder.

Prinsip-prinsip dasar dari good corporate governance pada dasarnya memiliki tujuan untuk memberikan kemajuan terhadap kinerja suatu perusahaan. Good corporate governance lebih condong pada serangkaian pola perilaku perusahaan yang diukur melalui kinerja, pertumbuhan, struktur pembiayaan, perlakuan terhadap para pemegang saham. Sehingga dapat dijadikan sebagai dasar analisis dalam mengkaji good corporate governance di suatu negara dengan memenuhi transparansi dan akuntabilitas dalam pengambilan keputusan yang sistematis yang dapat digunakan sebagai dasar pengukuran yang lebih akurat mengenai kinerja perusahaan.

3

Definisi manajemen laba yang diungkapkan oleh Sutrisno (2002) yang menyatakan bahwa manajemen laba merupakan suatu intervensi dengan tujuan tertentu dalam proses pelaporan keuangan eksternal, untuk memperoleh beberapa keuntungan pribadi. Manajemen laba merupakan area yang kontroversial dan penting dalam akuntansi keuangan. Beberapa pihak yang berpendapat bahwa manajemen laba merupakan perilaku yang tidak dapat diterima, mempunyai alasan bahwa manajemen laba berarti suatu pengurangan dalam keandalan informasi laporan keuangan. Investor mungkin tidak menerima informasi yang cukup akurat mengenai laba untuk mengevaluasi return dan risiko portofolionya Assih (2004).

Penelitian Astuti (2005) menyimpulkan bahwa good corporate governance berpengaruh positif terhadap Manajemen Laba sedangkan kepemilikan manajerial tidak berpengaruh terhadap good corporate governance. Sedangkan penelitian Maruf (2006) menyimpulkan bahwa

good corporate governance berpengaruh positif terhadap Manajemen Laba, tetapi Dewan Direksi tidak berpengaruh terhadap reputasi auditor. Penelitian yang lainnya adalah penelitian dari Isnanta (2007) yang menyimpulkan bahwa good corporate governance berpengaruh positif terhadap manajemen laba dan kinerja perusahaan.

adanya usaha-usaha untuk menarik investor yang dilakukan oleh pemerintah.

Namun berdasarkan data Bursa Efek Indonesia tahun 2010 menunjukkan bahwa ada 12 perusahaan Real Estate dan Property yang tidak memberikan sinyal mengenai kondisi perusahaan kepada pemilik sebagai wujud dari tanggungjawab atas pengelolaan perusahaan sehingga informasi yang disampaikan diterima tidak sesuai dengan kondisi perusahaan sebenarnya dan menyebabkan manajer mendapat kesempatan untuk melakukan manajemen laba dan juga menyebabkan nilai perusahaan buruk di mata investor. Fenomena inilah yang menarik untuk diteliti karena informasi yang disampaikan merupakan salah satu pencerminan atas kredibilitas terhadap kualitas informasi yang dilaporkan.

Penelitian ini adalah penelitian replikasi dari penelitian yang dilakukan oleh Muhammad Maruf yang berjudul ” Pengaruh Good Corporate Governance terhadap Manajemen Laba pada perusahaan Go publik yang terdaftar di BEJ”. Perbedaan penelitian ini dengan penelitian terdahulu adalah penelitian ini menggunakan data yang diambil dari data perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia pada periode 2007-2008, sedangkan penelitian terdahulu mengambil data dari perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta periode 2005-2006.

5

Corporate Governace Terhadap Praktek Manajemen Laba Perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka peneliti merumuskan masalah yaitu apakah good corporate governance

yang diproksikan dalam kepemilikan manajerial, proporsi dewan komisaris dan komite audit berpengaruh terhadap manajemen laba?

C. Tujuan Penelitian

Sesuai dengan perumusan di atas, maka tujuan penelitian ini adalah untuk memperoleh bukti empiris mengenai apakah good corporate governance yang diproksikan dalam kepemilikan manajerial, proporsi dewan komisaris dan komite audit berpengaruh terhadap manajemen laba?

D. Manfaat Penelitian

Adapun Manfaat dari penelitian ini adalah :

2. Penelitian ini bagi para pemakai laporan keuangan dan praktisi penyelenggara perusahaan diharapkan dapat memberikan manfaat dalam memahami good corporate governance, praktik manajemen laba sehingga dapat meningkatkan nilai dan pertumbuhan perusahaan.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Teori Keagenan

Dalam rangka memahami good corporate governance maka digunakanlah dasar perspektif hubungan keagenan. Jensen dan Meckling (1976) menyatakan bahwa hubungan keagenan adalah sebuah kontrak antara manajer (agent) dengan investor (principal). Terjadinya konflik kepentingan antara pemilik dan agen karena kemungkinan agen bertindak tidak sesuai dengan kepentingan principal, sehingga memicu biaya keagenan (agency cost).

Penyebab timbulnya manajemen laba akan dapat dijelaskan dengan menggunakan teori agensi. Sebagai agen, manajer bertanggung jawab secara moral untuk mengoptimalkan keuntungan para pemilik (principal)

dengan memperoleh kompensasi sesuai dengan kontrak. Dengan demikian terdapat dua kepentingan yang berbeda di dalam perusahaan dimana masing -masing pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendaki (Ali, 2002).

menerima return atas dana yang telah mereka investasikan. Good Corporate Governance sangat berkaitan dengan bagaimana membuat para investor yakin bahwa manajer akan memberikan keuntungan bagi mereka, yakin bahwa manajer tidak akan mencuri, menggelapkan atau menginvestasikan ke dalam proyek - proyek yang tidak menguntungkan berkaitan dengan dana/kapital yang telah ditanamkan oleh investor.

Dengan kata lain yakni Good corporate governance diharapkan akan dapat berfungsi untuk menekan atau menurunkan biaya keagenan (agency cost).

2. Good Corporate Governance

Good Corporate Governance adalah seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus perusahaan, pihak kreditur, pemerintah, karyawan serta pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu system yang mengatur dan mengendalikan perusahaan. Menurut Rahmawati dalam Putri (2006) Good Corporate Governance didefenisikan sebagai seperangkat aturan dan prinsip-prinsip antara lain fairness, transparency, accountability dan responsibility yang mengatur hubungan antar pemegang saham, manajemen, Direksi dan Komisaris, kreditur, karyawan serta stakeholders lainnya yang berkaitan dengan hak dan kewajiban masing-masing pihak.

Sedangkan tujuan dari Good Corporate Governance adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan

9

(stakeholders). Menurut Rahmawati dalam Putri (2006) Pelaksanaan good corporate governance diharapkan dapat memberikan beberapa manfaat berikut ini :

1. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan serta lebih meningkatkan pelayanan kepada

stakeholders.

2. Mempermudah diperolehnya dana pembiayaan yang lebih murah sehingga dapat lebih meningkatkan corporate value.

3. Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia.

4. Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan meningkatkan shareholders value dan deviden.

Pelaksanaan good corporate governance dilakukan dengan menggunakan prinsip-prinsip yang berlaku secara internasional. Prinsip-prinsip dasar ini diharapkan menjadi rujukan bagi para regulator (pemerintah) daam membangun framework bagi penerapan good corporate governance. Prinsip-prinsip dasar penerapan good corporate governance yang dikemukakan oleh Forum for Corporate Governance in Indonesia (FCGI) adalah sebagai berikut :

1. Fairness (Kewajaran)

Perlakuan yang sama terhadap para pemegang saham, terutama kepada pemegang saham minoritas dan pemegang saham asing, dengan keterbukaan informasi yang penting serta melarang pembagian untuk pihak sendiri dan perdagangan saham oleh orang dalam (insider trading).

2. Transparansi

Hak-hak para pemegang saham yang harus diberi informasi dengan benar dan tepat waktu mengenai perusahaan, dapat ikut berperan serta dalam pengambilan keputusan mengenai perubahan-perubahan yang mendasar atas perusahaan dan turut memperoleh bagian dari keuuntungan perusahaan.

Tanggung jawab manajemen melalui pengawasan yang efektif berdasarkan balance of power antara manajer, pemegang saham, Dewan Komisaris dan auditor.

4. Responsibility (Responsibilitas)

Peranan pemegang saham harus diakui sebagaimana ditetapkan oleh hukum dan kerja sama yang aktif antara perusahaan serta pemegang kepemtingan dalam menciptakan kesejahteraan.

Adapun Good Coorporate Governance diproxikan dengan : a. Kepemilikan Manajerial

Kepemilikan manajerial merupakan isu penting dalam teori keagenan sejak dipublikasikan oleh Jensen dan Meckling (1976) yang menyatakan bahwa semakin besar proporsi kepemilikan manajemen dalam suatu perusahaan maka manajemen akan berupaya lebih giat untuk memenuhi kepentingan pemegang saham yang juga adalah dirinya sendiri. b. Proporsi Dewan Komisaris

11

manfaat, hal ini dapat dilihat dalam fakta bahwa banyak amggota dewan komisaris tidak memiliki kemampuan dan tidak dapat menunjukkan independensinya.

c. Komite Audit

Keberadaan komite audit diatur melalui surat edaran Bapepam Nomor SE-03/PM/2002. Dalam pelaksanaan tugasnya komite audit mempunyai fungsi membantu dewan komisaris untuk :

1. Meningkatkan kualitas laporan keuangan.

2. Menciptakan kedisplinan dan pengendalian yang dapat mengurangsi kesempatan terjadinya penyimpangan dalam pengelolaan perusahaan.

3. Meningkatkan efektivitas fungsi internal audit maupun eksternal audit.

4. Mengidentifikasi hal-hal yang memerlukan perhatian dewan komisaris.

3. Manajemen Laba

yang berpendapat bahwa manajemen laba merupakan perilaku yang tidak dapat diterima, mempunyai alasan bahwa manajemen laba berarti suatu pengurangan dalam keandalan informasi laporan keuangan. Investor mungkin tidak menerima informasi yang cukup akurat mengenai laba untuk mengevaluasi return dan risiko portofolionya Assih (2004).

Teknik dan pola manajemen laba menurut Setiawati dan Na’im (2000) dapat dilakukan dengan tiga teknik yaitu:

1. Memanfaatkan peluang untuk membuat estimasi akuntansi Cara manajemen mempengaruhi laba melalui judgment

(perkiraan) terhadap estimasi akuntansi antara lain estimasi tingkat piutang tak tertagih, estimasi kurun waktu depresiasi aktiva tetap atau amortisasi aktiva tak berwujud, estimasi biaya garansi, dan lain-lain.

2. Mengubah metode akuntansi

Perubahan metode akuntansi yang digunakan untuk mencatat suatu transaksi, contoh : merubah metode depresiasi aktiva tetap, dari metode depresiasi angka tahun ke metode depresiasi garis lurus.

3. Menggeser periode biaya atau pendapatan.

13

berikutnya, mempercepat/menunda pengiriman produk ke pelanggan, mengatur saat penjualan aktiva tetap yang sudah tak dipakai.

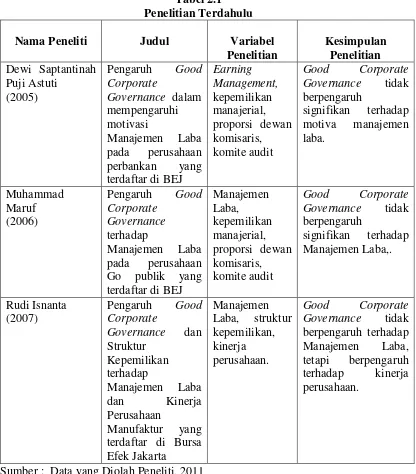

B. Tinjauan Peneliti Terdahulu

Tabel 2.1 Penelitian Terdahulu

Nama Peneliti Judul Variabel

Penelitian

Governance dalam mempengaruhi

Astuti (2005) melakukan penelitian mengenai Pengaruh Good Corporate Governance dalam mempengaruhi motivasi manajemen laba perusahaan perbankan yang terdaftar di Bursa Efek Jakarta . Variabel independen yang digunakan dalam penelitian ini adalah kepemilikan manajerial, proporsi dewan komisaris dan komite audit. Variabel dependen yang digunakan dalam penelitian ini adalah manajemen laba. Penelitian ini dilakukan terhadap 42 perusahaan yang bergerak di bidang perbankan. Hasil penelitian ini menemukan bahwa kepemilikan manajerial, proporsi dewan komisaris dan komite audit berpengaruh terhadap manajemen laba.

Maruf (2006) melakukan penelitian mengenai Pengaruh Good Corporate Governance terhadap motivasi manajemen laba perusahaan go public yang terdaftar di Bursa Efek Jakarta . Variabel independen yang digunakan dalam penelitian ini adalah kepemilikan manajerial, proporsi dewan komisaris dan komite audit. Variabel dependen yang digunakan dalam penelitian ini adalah manajemen laba. Penelitian ini dilakukan terhadap 78 perusahaan go public. Hasil penelitian ini menemukan bahwa kepemilikan manajerial tidak berpengaruh terhadap manajemen laba tetapi proporsi dewan komisaris dan komite audit berpengaruh terhadap manajemen laba.

15

dependen yang digunakan dalam penelitian ini adalah manajemen laba dan kinerja perusahaan. Penelitian ini dilakukan terhadap 51 perusahaan yang bergerak di bidang industri manufaktur. Hasil penelitian ini menemukan bahwa kepemilikan manajerial, proporsi dewan komisaris dan komite audit berpengaruh terhadap manajemen laba tetapi berpengaruh terhadap kinerja perusahaan.

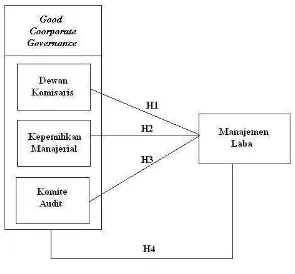

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

GAMBAR 2.1

Kerangka konseptual merupakan modal konseptual tentang bagaimana teori yang digunakan berhubungan dengan berbagai faktor yang telah peneliti identifikasikan sebagai masalah penting. Berdasarkan kerangka konseptual diatas, ditentukan bahwa variabel good corporate governance yang diproksikan kedalam kepemilikan manajerial, proporsi dewan komisaris dan komite audit sebagai variabel independen dan manajemen laba variabel dependen.

Tujuan dari good corporate governance adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan. Apabila good corporate governance dalam kepemilikan manajerial, dapat berjalan dengan baik maka dapat meningkatkan keberhasilan usaha dan akuntabilitas perusahaan kemudian kemungkinan terjadinya manajemen laba yang dapat memberikan keuntungan pribadi sangat kecil dan kinerja perusahaan akan meningkat sehingga dapat menarik investor lainnya untuk menanamkan investasinya di perusahaan tersebut.

Peranan dewan komisaris juga akan memberikan pengaruh terhadap manajemen laba karena dewan komisaris mengawasi penyeimbangan kepentingan manajemen sehingga manajemen laba tidak akan terjadi.

17

2. Hipotesis Penelitian

Berdasarkan uraian teoritis dan kerangka konseptual, maka hipotesis penelitian yang diajukan dalam penelitian ini adalah :

”good corporate governance yang diproksikan dalam kepemilikan manajerial, dewan komisaris dan komite audit berpengaruh secara parsial dan simultan terhadap manajemen laba dan good corporate governance

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain Penelitian yang digunakan oleh peneliti adalah desain asosiatif, yaitu penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih (Sugiyono,2007:11).

B. Populasi dan Sampel Penelitian

Populasi penelitian ini adalah perusahaan-perusahaan di bidang Real Estate dan Property yang terdaftar di Bursa Efek Indonesia (BEI). Teknik pengambilan sampel yaitu menggunakan teknik

Purposive Sampling. Pengambilan sampel bertujuan (purposive sampling) dilakukan dengan mengambil sampel dari populasi berdasarkan suatu kriteria tertentu. Kriteria yang digunakan dapat berdasarkan pertimbangan (judgement) tertentu atau jatah (quota) tertentu (Jogiyanto, 2004:79).

Perusahaan yang menjadi sampel dalam penelitian ini dipilih berdasarkan kiteria-kriteria tertentu, yaitu:

1. Perusahaan Real Estate dan Property yang telah terdaftar di Bursa Efek Indonesia pada tahun 2007 dan 2008 sehingga tersedia data yang lengkap.

19

2. Perusahaan yang memiliki data kepemilikan manajerial, dewan komisaris, dan komite audit.

3. Perusahaan yang menerbitkan laporan keuangan untuk periode yang berakhir 31 Desember selama periode 2007-2008.

4. Perusahaan yang terdaftar di Bursa Efek Indonesia yang memiliki sekurang-kurangnya 3 anggota komite audit.

Berdasarkan karateristik penarikan sampel diatas, maka diperoleh sampel penelitian sebanyak 17 perusahaan. Adapun sampel penelitian adalah sebagai berikut :

Tabel 3.1

Daftar Perusahaan Real Estate dan Property yang menjadi sampel

No Kode Populasi Kriteria Sampel

1 2 3 4 1 GMTD PT.Gowa Makassar Tourism

Development, Tbk

√ √ √ √ 1

2 GPRA PT Perdana Gapuraprima, Tbk √ √ √ √ 2

3 INPP PT Indonesian Paradise Property Tbk √ - - √ -

4 JAKA PT Jaka Inti Realtindo Tbk √ - √ - -

19 PJAA PT Pembangunan Jaya Ancol Tbk √ √ √ √ 8

36 BKSL PT Sentul City (formerly Bukit Sentul) Tbk

C. Jenis dan Sumber Data

21

diagram, gambar dan sebagainya sehingga lebih informatif jika digunakan oleh pihak lain.”

Berdasarkan waktu pengumpulannya, data yang digunakan dalam penelitian ini adalah data pooling data yaitu gabungan dari data cross section dan time series. Sumber data diperoleh dari Indonesian Capital

Markey Directory (ICMD) dan situs

D. Teknik Pengumpulan Data

Dalam penelitian ini pengumpulan data dilakukan dengan mengumpulkan data dengan mengumpulkan data sekunder berupa laporan tahunan perusahaan Real Estate dan Property yang dipublikasikan dan terdaftar di Bursa Efek Indonesia (BEI) dengan mendownload melalui situs www.idx.co.id.

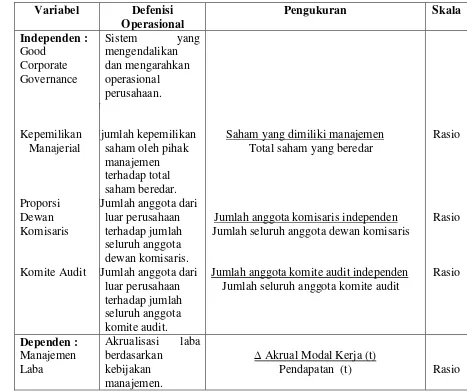

E. Defenisi Operasional dan Pengukuran Variabel Penelitian Variable yang digunakan dalam penelitian ini adalah :

1. Variabel Independen

a. Kepemilikan Manajerial

Kepemilikan manajerial merupakan isu penting dalam teori keagenan sejak dipublikasikan oleh Jensen dan Meckling (1976) yang menyatakan bahwa semakin besar proporsi kepemilikan manajemen dalam suatu perusahaan maka manajemen akan berupaya lebih giat untuk memenuhi kepentingan pemegang saham yang juga adalah dirinya sendiri.

Perhitungan dari kepemilikan manajerial adalah sebagai berikut : Kepemilikan Manajerial = Saham yang dimiliki manajemen

Total saham yang beredar b. Proporsi Dewan Komisaris

Proporsi dewan komisaris memegang peranan penting dalam implementasi good corporate governance karena merupakan inti dari good corporate governance yang bertugas untuk menjamin pelaksanaan strategi perusahaan.

Perhitungan dari proporsi dewan komisaris adalah sebagai berikut :

Proporsi Dewan Komisaris = Jumlah anggota komisaris independen Jumlah seluruh anggota dewan komisaris c. Komite Audit

23

fungsi internal audit dan mengidentifikasi hal-hal yang memerlukan perhatian dewan komisaris.

Perhitungan dari proporsi dewan komisaris adalah sebagai berikut :

Komite Audit = Jumlah anggota komite audit independen Jumlah seluruh anggota komite audit

2. Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini ádalah manajemen laba. Manajemen laba merupakan suatu intervensi dengan maksud tertentu terhadap proses pelaporan keuangan eksternal dengan sengaja untuk memperoleh beberapa keuntungan pribadi Schipper (1989). Manajemen laba dalam penelitian ini dijelaskan menggunakan dasar rasio akrual modal kerja dengan penjualan sebagai berikut:

∆ Akrual Modal Kerja t Manajemen Laba (EM) =

Pendapatan Akrual modal kerja = ∆ AL - ∆ HL - ∆ Kas

Keterangan:

∆ AL = Perubahan aktiva lancar pada periode t

∆ Kas = Perubahan kas dan ekuivalen kas pada periode t

Data akrual modal kerja dapat diperoleh langsung dari laporan arus kas aktivitas operasi, sehingga investor dapat langsung memperoleh data tersebut tanpa melakukan perhitungan yang rumit.

Tabel 3.2

Defenisi Operasional dan Pengukuran Variabel Variabel Defenisi

Jjumlah kepemilikan saham oleh pihak Total saham yang beredar

Jumlah anggota komisaris independen Jumlah seluruh anggota dewan komisaris

Jumlah anggota komite audit independen Jumlah seluruh anggota komite audit

25

F. Metode Analisis Data

Data penelitian dikumpulkan untuk diolah, kemudian akan dianalisis untuk memperoleh jawaban atas permasalahan yang timbul dalam penelitian ini. Metode analisis data yang dilakukan dalam penelitian ini adalah dengan analisis statistik yang mengunakan regresi linier berganda dan menggunakan software. Metode dan teknik analisis dilakukan dengan tahapan sebagai berikut:

1. Pengujian Asumsi Klasik

Peneliti menggunakan uji asumsi klasik terlebih dahulu untuk menentukan apakah distribusi data normal, sebelum melakukan pengujian hipotesis. Pengujian tersebut meliputi :

a. Uji Normalitas

1) Analisis Grafik

Untuk malihat normalitas data dapat dilakukan dengan melihat histrogram atau pola distribusi data. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbuh diagonal dari grafik atau dengan melihat histrogram dari nilai residualnya. Jika data menyabar di sekitar garis diagonal dan mengikuti arah garis diagonal atau gafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2) Analisis Statistik

Uji statistik yang digunakan untuk menguji normalitas residual adalah uji statistik Kolmogorov Smirnov (K-S). Pedoman pengambialn keputusan rentang data tersebut mendekati atau merupakan distribusi normal berdasarkan uji

Kolmogorov Smirnov dapat dilihat dari:

a. Nilai Sig. atau signifikan atau probabilitas <0,05, maka distribusi data adalah tidak normal.

b. Nilai Sig. atau signifikan atau probabilitas >0,05, maka distribusi data adalah normal (Ghozali,2005:115).

b. Uji Autokorelasi

27

muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada time series. Cara yang dapat digunakan untuk mendeteksi masalah autokorelasi adalah dengan menggunakan nilai uji Durbin Watson dengan ketentuan sebagai berikut:

1) Angka D-W dibawah -2 berarti ada autokorelasi positif, 2) Angka D-W di antara -2 sampai +2, berarti tidak ada

autokorelasi,

3) Angka D-W di atas +2 berarti ada autokorelasi negatif. c. Uji Heteroskedastisitas

Uji ini memiliki tujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Menurut Erlina (2007:108),”jika Varians dari residual satu pengamatan ke pengamatan lainnya tetap, maka disebut homoroskedstisitas, jika berbada disebut heteroskedastisitas.”

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, sperti titik menyebar di atas dan di bawah angka 0 pada sumbuh Y, maka tidak terjadi heteroskedastisitas. (Ghozali,2005:105).

d. Uji Multikolinearitas

Uji multikolinieritas bertujuan untuk meneliti apakah dalam model regresi ditemukan adanya korelasi di antara variabel independen. Jika terjadi korelasi, berarti terjadi masalah multikolinieritas. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Untuk melihat ada atau tidaknya multikolinieritas dalam model regrasi dilihat dari nilai

29

e. Analisis Regresi

Analisis data dalam penelitian ini menggunakan analisis regresi linier berganda. Model regresi yang digunakan adalah sebagai berikut:

Y= α + β1X1 + β2X2 + β3X3 + є

Dimana:

Y = Manajemen Laba

α = Konstanta

β 1β,2,β 3 = Koefisisen regresi dari variable independen

X1 = Kepemilikan Manajerial

X2 = Dewan Komisaris

X3 = Komite Audit

є = Error

2. Pengujian Hipotesis

Pengujian Hipotesis pada penelitian ini akan digunakan uji-t dan uji-F. Uji-t dilakukan untuk mengetahui seberapa jauh pengaruh satu variabel independen terhadap variabel dependen secara parsial. Hipotesis yang akan diuji adalah sebagai berikut:

Ho = tidak semua variabel independen berpengaruh secara parsial terhadap variabel dependen.

Uji ini dilakukan dengan membandingkan t-hitung dengan t-tabel dengan ketentuan sebagai berikut:

jika t-hitung < t-tabel, maka Ha diterima dan Ho ditolak; jika t-hitung > t-tabel, maka Ho diterima dan Ha ditolak. Uji statistik ”F” atau uji signifikan simultan digunakan untuk menunjukkan apakah semua variabel independen yang dimasukan dalam model mempunyai pengaruh secara bersama – sama terhadap variabel dependen (Ghozali, 2005 : 84). Uji ini digunakan untuk menguji pengaruh variabel independen yaitu current ratio, debt to total asset, net profit margin, price earning ratio dan total asset turn over

terhadap variabel dependen yaitu dividend per share secara simultan (bersama – sama).

Ho : β1 =β2 =β3= 0

Artinya, semua variabel independen secara simultan bukan merupakan penjelas yang signifikan terhadap variabel dependen.

Ha : β1≠β2 ≠β3≠ 0

Artinya, semua variabel independen secara simultan merupakan penjelas yang signifikan terhadap variabel dependen.

Kriteria pengambilan keputusan menurut Ghozali (2005 : 84) adalah:

1) apabila nilai Fhitung > 4 dengan tingkat kepercayaan 5% dan

31

2) apabila nilai Fhitung < 4 dengan tingkat kepercayaan 5% dan

Fhitung < Ftabel , maka Ho diterima (Ha ditolak).

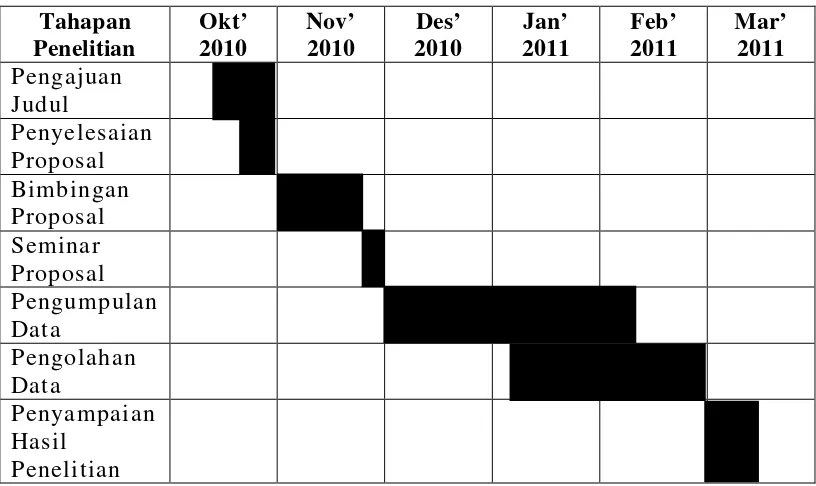

G. Jadwal Penelitian

BAB IV

HASIL DAN PEMBAHASAN

A. Data Penelitian

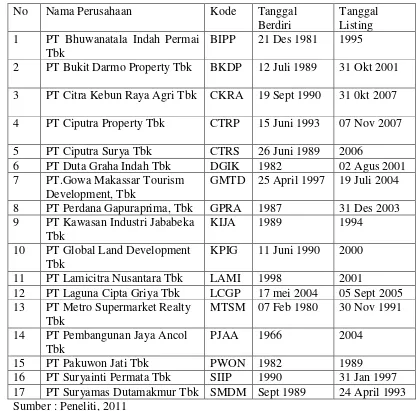

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan model persamaan regresi berganda yang bertujuan untuk mengetahui hubungan dan pengaruh dari beberapa variabel bebas atau independen terhadap variabel tidak bebas atau dependen. Analisis data dimulai dengan mengolah data menggunakan Microsoft Excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian hipotesis dilakukan dengan menggunakan regresi berganda. Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan software SPSS. prosedur dimulai dengan memasukkan semua variabel independen dan variabel dependen ke program SPSS tersebut dan menghasilkan output-output sesuai dengan metode analisis data yang telah ditentukan. Berdasarkan kriteria yang telah ditetapkan, terdapat sejumlah 17 perusahaan real estate dan property yang memenuhi kriteria untuk dijadikan sampel dan diamati selama periode 2007 sampai dengan 2008.

33

Tabel 4.1

Daftar Sampel Perusahaan Real Estate dan Property

No Nama Perusahaan Kode Tanggal

Berdiri

Tanggal Listing 1 PT Bhuwanatala Indah Permai

Tbk 7 PT.Gowa Makassar Tourism

Development, Tbk

GMTD 25 April 1997 19 Juli 2004 8 PT Perdana Gapuraprima, Tbk GPRA 1987 31 Des 2003 9 PT Kawasan Industri Jababeka

Tbk

KIJA 1989 1994

10 PT Global Land Development Tbk

KPIG 11 Juni 1990 2000 11 PT Lamicitra Nusantara Tbk LAMI 1998 2001

12 PT Laguna Cipta Griya Tbk LCGP 17 mei 2004 05 Sept 2005 13 PT Metro Supermarket Realty

Tbk

MTSM 07 Feb 1980 30 Nov 1991 14 PT Pembangunan Jaya Ancol

Tbk

PJAA 1966 2004

15 PT Pakuwon Jati Tbk PWON 1982 1989

16 PT Suryainti Permata Tbk SIIP 1990 31 Jan 1997 17 PT Suryamas Dutamakmur Tbk SMDM Sept 1989 24 April 1993 Sumber : Peneliti, 2011

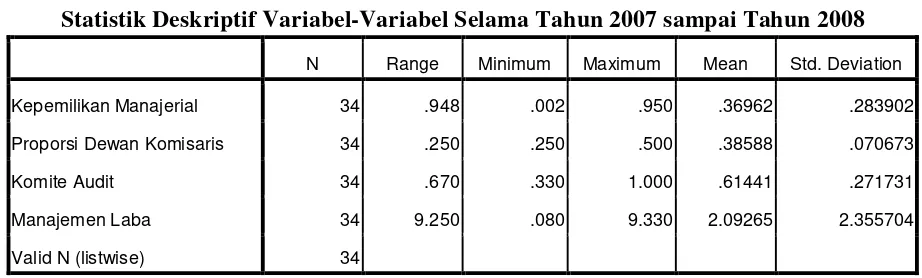

B. Analisis Hasil Penelitian 1. Statistik Deskriptif

dari tahun 2007 sampai tahun 2008 yang dijabarkan dalam bentuk statistik. Variabel dari penelitian ini terdiri dari good corporate governance yang diproxikan kedalam kepemilikan manajerial, proporsi dewan komisaris dan komite audit sebagai variabel bebas (independent variable) dan manajemen laba dan kinerja perusahaan sebagai variabel terikat (dependent variable). Statistik deskriptif dari variabel tersebut dari sampel perusahaan real estate dan property selama periode 2007 sampai dengan tahun 2008 disajikan dalam tabel 4.2 berikut.

Tabel 4.2

Statistik Deskriptif Variabel-Variabel Selama Tahun 2007 sampai Tahun 2008

N Range Minimum Maximum Mean Std. Deviation

Kepemilikan Manajerial 34 .948 .002 .950 .36962 .283902

Proporsi Dewan Komisaris 34 .250 .250 .500 .38588 .070673

Komite Audit 34 .670 .330 1.000 .61441 .271731

Manajemen Laba 34 9.250 .080 9.330 2.09265 2.355704

Valid N (listwise) 34

Sumber : Data yang Diolah Peneliti, 2011

Tabel 4.2 menunjukkan bahwa variabel good corporate governance

yang diproksikan kedalam kepemilikan manajerial, proporsi dewan komisaris dan komite audit memiliki nilai minimum yang positif dan manajemen laba juga memiliki nilai minimum yang positif. Nilai maksimum semua variabel juga memiliki nilai positif. Akan tetapi, hal ini tidak menunjukkan bahwa

35

yang positif karena nilai diatas merupakan hasil pengolahan data yang telah diproksikan dengan menggunakan log natural.

Berikut ini perincian data deskriptif yang telah diolah:

a. variabel kepemilikan manajerial memiliki nilai minimum 0,02 dan maksimum 0.950 dengan rata-rata kepemilikan manajerial sebesar 0.36962 dengan jumlah sampel sebanyak 34,

b. variabel proporsi dewan komisaris memiliki nilai minimum 0.250 dan nilai maksimum 0,500 dengan rata-rata proporsi dewan komisarissebesar 0,38588 dengan jumlah sampel sebanyak 34,

c. variabel komite audit memiliki nilai minimum 0,330 dan nilai maksimum 1,000 dengan rata-rata komite audit sebesar 0,61441 dengan jumlah sampel sebanyak 34,

d. variabel manajemen laba memiliki nilai minimum 0,080 dan nilai maksimum 9,330 dengan rata-rata manajemen laba sebesar 2,09265 dengan jumlah sampel sebanyak 34,

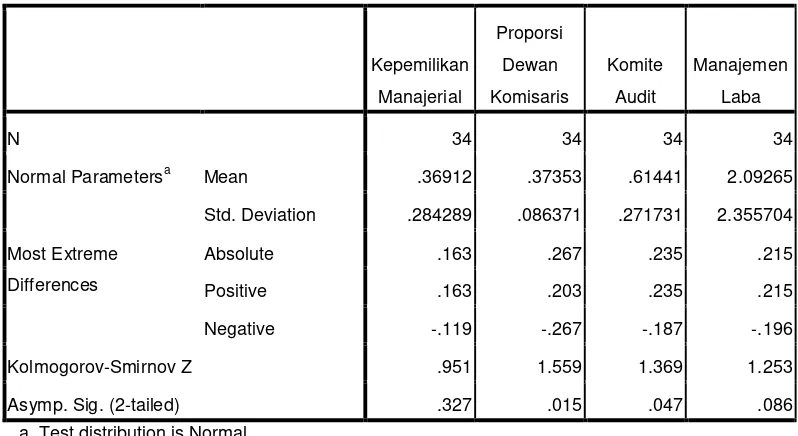

2. Uji Asumsi Klasik a. Uji Normalitas

Uji data statistik dengan model kolmogorov-Smirnov dilakukan untuk mengetahui apakah data sudah terdistribusi secara normal atau tidak. Ghozali (2005:115), memberikan pedoman pengambilan keputusan rentang data mendekati atau merupakan distribusi normal berdasarkan uji

1. nilai signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak

normal.

2. nilai signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak

normal.

Hasil uji normalitas dengan menggunakan Kolomogorov Smirnov

adalah seperti yang ditampilkan berikut ini :

Tabel 4.3

Normal Parametersa Mean .36912 .37353 .61441 2.09265

Std. Deviation .284289 .086371 .271731 2.355704

Most Extreme

Differences

Absolute .163 .267 .235 .215

Positive .163 .203 .235 .215

Negative -.119 -.267 -.187 -.196

Kolmogorov-Smirnov Z .951 1.559 1.369 1.253

Asymp. Sig. (2-tailed) .327 .015 .047 .086

a. Test distribution is Normal.

Sumber : Data yang Diolah Peneliti, 2011

Berdasarkan hasil uji statistik dengan model Kolmogorov-Smirnov

seperti yang terdapat dalam tabel 4-3 dapat dilihat dari signifikan (2-tailed)

37

dewan komisaris, komite audit dan manajemen laba lebih besar dari 0,05 atau telah terdistribusi dengan normal.

Dengan demikian, secara keseluruhan dapat disimpulkan bahwa nilai-nilai observasi data telah terdistribusi secara normal dan dapat dilanjutkan dengan uji asumsi klasik lainnya. Untuk lebih jelas, berikut ini dvhnturut dilampirkan grafik histogram dan plot data yang terdistribusi normal.

Gambar 4.2

Grafik Normal P-P Plot Sumber: Data yang diolah peneliti, 2011.

Dengan cara membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal, dari grafik di atas dapat disimpulkan bahwa distribusi data normal karena grafik histogram menunjukkan distribusi data mengikuti garis diagonal yang tidak menceng (skewness) ke kiri maupun ke kanan atau normal.

39

sehingga dapat disimpulkan bahwa data dalam model regresi terdistribusi secara normal.

b. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada time series. Cara yang dapat digunakan untuk mendeteksi masalah autokorelasi adalah dengan menggunakan nilai uji Durbin Watson dengan ketentuan sebagai berikut:

4) Angka D-W dibawah -2 berarti ada autokorelasi positif,

5) Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi, 6) Angka D-W di atas +2 berarti ada autokorelasi negatif.

Tabel 4.4

Hasil Uji Autokorelasi

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .498a .248 .173 2.141996 1.500

a. Predictors: (Constant), Komite Audit, Kepemilikan Manajerial, Proporsi Dewan Komisaris

b. Dependent Variable: Manajemen Laba

Tabel 4.4 memperlihatkan nilai statistik D-W sebesar 1,500. Angka ini terletak diantara -2 dan +2, dari pengamatan ini dapat disimpulkan bahwa tidak terjadi autokorelasi positif maupun autokorelasi negatif.

c. Uji Heterokedastisitas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat plot grafik yang dihasilkan dari pengolahan data dengan menggunakan program SPSS. Dasar pengambilan keputusannya adalah:

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

2) Jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas.

41

Gambar 4.3 Scatterplot Sumber: Data yang diolah peneliti, 2011

d. Uji Multikolinearitas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala multikolonieritas adalah dengan melihat besaran korelasi antar variabel independen dan besarnya tingkat kolonieritas yang masih dapat ditolerir, yaitu: Tolerance > 0.10 dan VIF < 10. Berikut disajikan tabel hasil pengujian.

Tabel 4.5

Coefficients

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Kepemilikan

Manajerial .975 1.025

Proporsi Dewan

Komisaris .974 1.027

Komite Audit .981 1.020

43

Tabel 4.6

Cofficients Correlations

Model Komite Audit

Kepemilikan

Manajerial

Proporsi Dewan

Komisaris

1 Correlations Komite Audit 1.000 -.088 -.096

Kepemilikan Manajerial -.088 1.000 -.121

Proporsi Dewan Komisaris -.096 -.121 1.000

Covariances Komite Audit 1.920 -.163 -.708

Kepemilikan Manajerial -.163 1.769 -.863

Proporsi Dewan Komisaris -.708 -.863 28.583

a. Dependent Variable: Manajemen Laba Sumber: Data yang diolah peneliti, 2011.

Hasil dari coefficient correlations tersebut menunjukkan tidak ada korelasi yang tinggi (diatas 0,90), maka hal ini merupakan indikasi tidak adanya multikolonieritas. Hasil perhitungan nilai tolerance menunjukkan variabel independen memiliki nilai tolerance lebih dari 0,10 yang berarti tidak terjadi korelasi antar variabel independen. Hasil perhitungan VIF juga menunjukkan hal yang sama dimana variabel independen memiliki nilai VIF kurang dari 10. Berdasarkan tabel diatas dapat disimpulkan bahwa tidak ada multikolonieritas antar variabel independen dalam model ini.

3. Analisis Regresi

estimasi yang Best Linear Unbiased Estimator (BLUE) dan layak dilakukan analisis regresi. Untuk menguji hipotesis, peneliti menggunakan analisis regresi berganda. Berdasarkan hasil pengolahan data dengan program SPSS 16, maka diperoleh hasil sebagai berikut. a. Persamaan Regresi

Dalam pengolahan data dengan menggunakan regresi linear, dilakukan beberapa tahapan untuk mencari hubungan antara variabel independen dan variabel dependen, melalui pengaruh good corporate governance yang diproksikan kedalam kepemilikan manajerial, proporsi dewan komisaris dan komite audit terhadap manajemen laba dan kinerja perusahaan. Hasil regresi dapat dilihat pada tabel 4.10 berikut ini:

Tabel 4.7

Analisis Hasil Regresi

Sumber: Data yang diolah peneliti, 2011.

Berdasarkan tabel di atas, didapatlah persamaan regresi sebagai berikut: Manajemen Laba = 3,363 - 3,520 KM – 3,670 PDK + 2,355 KA + ε

Kepemilikan Manajerial -3.520 1.330 -.424 -2.646 .013

Proporsi Dewan Komisaris -3.670 5.346 -.110 -.686 .498

Komite Audit 2.355 1.386 .272 1.700 .100

45

1) Konstanta sebesar 3,363 menunjukkan bahwa apabila tidak ada variabel independen (X1 = 0 dan X2 = 0) maka manajemen laba sebesar 3,363,

2) β1 sebesar -3,520 menunjukkan bahwa setiap kenaikan kepemilikan

manajerial sebesar 1% akan diikuti oleh kenaikan manajemen laba sebesar -3,520 dengan asumsi variabel lain tetap,

3) β2 sebesar – 3,670 menunjukkan bahwa setiap kenaikan 1% pada

proporsi dewan komisaris akan diikuti oleh kenaikan manajemen laba sebesar – 3,670 dengan asumsi variabel lain tetap.

4) β2 sebesar 2,355 menunjukkan bahwa setiap kenaikan 1% pada

komite audit akan diikuti oleh kenaikan manajemen laba sebesar 2,355 dengan asumsi variabel lain tetap.

b. Analisis Koefisien Korelasi dan Koefisien Determinasi

Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi atau hubungan antara variabel-variabel independen dengan variabel dependen. Koefisien korelasi dikatakan kuat apabila nilai R berada di atas 0.5 dan mendekati 1.

semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

Sebaliknya, semakin kecil nilai R square, maka kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen semakin terbatas. Nilai Rsquare memiliki kelemahan yaitu nilai R square akan meningkat setiap ada penambahan satu variabel independen meskipun variabel independen tersebut tidak berpengaruh signifikan terhadap variabel dependen.

Tabel 4.8

Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi

Model R R Square

a. Predictors: (Constant), Komite Audit, Kepemilikan Manajerial, Proporsi Dewan Komisaris

b. Dependent Variable: Manajemen Laba Sumber: Data yang diolah peneliti, 2010.

47

manajerial, proporsi dewan komisaris dan komite audit, sedangkan sisanya (82,7 %) dijelaskan oleh sebab-sebab lain. Standar Error of Estimate

(SEE) adalah 2,141996, yang mana semakin besar SEE akan membuat model regresi kurang tepat dalam memprediksi variabel dependen.

c. Pengujian Hipotesis

Untuk mengetahui apakah variabel independen dalam model regresi berpengaruh terhadap variabel dependen, maka dilakukan pengujian dengan menggunakan uji t (t test).

1. Uji t ( t-Test)

Uji t digunakan untuk menguji signifikansi konstanta dan setiap variabel independennya. Berdasarkan hasil pengolahan SPSS, diperoleh hasil sebagai berikut :

Tabel 4.9

Kepemilikan Manajerial -3.520 1.330 -.424 -2.646 .013

Proporsi Dewan Komisaris -3.670 5.346 -.110 -.686 .498

Komite Audit 2.355 1.386 .272 1.700 .100

a. Dependent Variable: Manajemen Laba

Dari tabel regresi dapat dilihat besarnya t hitung untuk variabel kepemilikan manajerial sebesar -2,646 dengan nilai signifikan 0,13. Hasil uji statistik tersebut dapat menyimpulkan t hitung adalah -2,646 sedangkan t tabel adalah 2,032244, sehingga t tabel > t hitung (2,032244 > -2,646), maka kepemilikan manajerial secara individual tidak mempengaruhi manajemen laba. Signifikansi penelitian juga menunjukkan angka > 0,05 (0,05 > 0,013), maka Ho ditolak dan Ha ditolak, artinya kepemilikan manajerial tidak berpengaruh terhadap manajemen laba.

Tabel diatas juga menunjukkan besarnya t hitung untuk variabel proporsi dewan komisaris sebesar -0,686 sedangkan t tabel adalah 2,032244, sehingga t tabel > t hitung (2,032244 > -0,686), maka proporsi dewan komisaris tidak berpengaruh terhadap manajemen laba secara individual. Signifikansi 0,498 menyimpulkan bahwa signifikansi penelitian > 0,05 (0,498 > 0,05 ), maka Ho diterima dan Ha ditolak, artinya proporsi dewan komisaris tidak berpengaruh terhadap manajemen laba.

49

(0,100 > 0,05 ), maka Ho diterima dan Ha ditolak, artinya komite audit tidak berpengaruh terhadap manajemen laba.

2. Uji F ( F-Test)

Uji F digunakan untuk menguji signifikansi konstanta dan setiap variabel independennya. Berdasarkan hasil pengolahan SPSS, diperoleh hasil sebagai berikut :

Tabel 4.10

Hasil Uji F

Model Sum of Squares df Mean Square F Sig.

1 Regression 32.332 3 10.777 2.184 .111a

Residual 148.057 30 4.935

Total 180.389 33

a. Predictors: (Constant), KomiteAudit, ProporsiDewanKomisaris,

KepemilikanManajerial

b. Dependent Variable: ManajemenLaba

C. Pembahasan Hasil Penelitian

Dari hasil pengujian variabel penelitian secara parsial, didapati bahwa variabel independen yaitu kepemilikan manajerial berpengaruh terhadap variabel dependen yaitu manajemen laba. Hal ini sesuai dengan signifikansi t sebesar 0,013 yang lebih kecil dari 0,05. Hal ini dikarenakan krisis moneter yang terjadi di Indonesia yang berdampak pada kondisi operasional perusahaan real estate dan property. Hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Astuti (2005) tetapi bertentangan dengan hasil penelitian yang dilakukan oleh Isnanta (2007) dan Maruf (2006). Hal ini mungkin dikarenakan berbedanya perusahaan yang diteliti dalam penelitian. Perusahaan yang diteliti oleh Isnanta adalah perusahaan manufaktur yang memiliki karakteristik yang berbeda dengan perusahaan real estate dan property seperti adanya konsentrasi kepemilikan oleh pihak tertentu yang memungkinkan terjadinya hubungan afiliasi antara pemilik, pengawas, dan direktur perusahaan. Sedangkan karakteristik perusahaan real estate dan property adalah mengikuti peraturan perundang-undangan yang berlaku dan telah mengembangkan peraturan internal untuk melindungi hak-hak pemegang saham: perlakuan yang setara terhadap semua pemegang saham dan stakeholders, pemisahaan tugas, tanggung jawab dan wewenang antara pemegang saham, Direksi, Komisaris. Sedangkan karakteristik perusahaan go public

51

lagi melakukan praktik nepotisme, kecurangan dalam pengambilan keputusan dan lainnya karena perusahaan tersebut milik publik.

Dari hasil pengujian variabel penelitian secara parsial, didapati bahwa variabel independen yaitu proporsi dewan komisaris tidak berpengaruh terhadap variabel dependen yaitu manajemen laba. Hal ini sesuai dengan signifikansi t sebesar 0,498 yang lebih besar dari 0,05. Hal ini di karenakan krisis ekonomi yang dialami Indonesia pada tahun 2007-2008 sehingga menyebabkan para anggota dewan komisaris tidak memberikan informasi dan perkembangan penting perusahaan secara cepat dan transparan. Hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Isnanta (2007) tetapi bertentangan dengan hasil penelitian yang dilakukan oleh Maruf (2006) dan Astuti (2005). Perbedaan hasil tersebut mungkin dikarenakan oleh perbedaan periode yang digunakan dalam penelitian. Maruf (2006) dan Astuti (2005) melakukan penelitian pada periode 2005-2001 dimana pada tahun tersebut kondisi perekonomian Indonesia tidak berada dalam krisis moneter seperti yang dialami oleh perusahaan real estate pada tahun 2007-2008 sehingga para anggota dewan komisaris memberikan isu-isu dan perkembangan penting perusahaan secara cepat dan transparan.

ini di karenakan krisis ekonomi yang dialami Indonesia pada tahun 2007-2008 sehingga menyebabkan para anggota komite audit tidak dapat memastikan identifikasi resiko bisnis, pengawasan operasional yang efektif dan efisien, kualitas informasi manajemen keuangan, dan kepatuhan perusahaan terhadap ketentuan.

. Hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Isnanta (2007) tetapi bertentangan dengan hasil penelitian yang dilakukan oleh Maruf (2006) dan Astuti (2005). Perbedaan hasil tersebut mungkin dikarenakan oleh perbedaan periode yang digunakan dalam penelitian. Maruf dan Astuti melakukan penelitian pada periode 2005-2001 dimana pada tahun tersebut kondisi perekonomian Indonesia tidak berada dalam krisis moneter seperti yang dialami oleh perusahaan real estate pada tahun 2007-2008 sehingga para anggota komite audit dapat memastikan identifikasi resiko bisnis, pengawasan operasional yang efektif dan efisien, kualitas informasi manajemen keuangan, dan kepatuhan perusahaan terhadap ketentuan.

53

merosot dan mengakibatkan kepercayaan para pemegang saham berkurang. Hasil penelitian ini tidak sesuai dengan hasil penelitian yang dilakukan oleh Isnanta (2007) yang mengatakan bahwa kepemilikan manajerial berpengaruh terhadap kinerja perusahaan. Perbedaan penelitian ini mungkin disebabkan oleh periode penelitian yang digunakan dalam penelitian. Isnanta melakukan penelitian pada periode 2006-2005 dimana pada tahun tersebut kondisi perekonomian Indonesia tidak berada dalam krisis moneter seperti yang dialami oleh perusahaan real estate pada tahun 2007-2008 sehingga para manajemen dapat memastikan pelaksanaan tata kelola perusahaan yang baik sehingga dapat meningkatkan kepercayaan para investor dalam penanaman modalnya pada perusahaan manufaktur.

kinerja perusahaan. Perbedaan penelitian ini mungkin disebabkan oleh periode penelitian yang digunakan dalam penelitian. Isnanta (2007) melakukan penelitian pada periode 2006-2005 dimana pada tahun tersebut kondisi perekonomian Indonesia tidak berada dalam krisis moneter seperti yang dialami oleh perusahaan real estate pada tahun 2007-2008 sehingga para anggota dewan komisaris dapat memberikan informasi yang pasti dan perkembangan penting perusahaan secara cepat dan transparan yang pada akhirnya berdampak pada kinerja perusahaan yang baik.

55

periode 2006-2005 dimana pada tahun tersebut kondisi perekonomian Indonesia tidak berada dalam krisis moneter seperti yang dialami oleh perusahaan real estate pada tahun 2007-2008 sehingga para anggota komite audit dapat memastikan identifikasi resiko bisnis, pengawasan operasional yang efektif dan efisien, kualitas informasi manajemen keuangan, dan kepatuhan perusahaan terhadap ketentuan yang pada akhirnya berdampak pada kinerja perusahaan yang baik.

Nilai Adjusted R Square terhadap manajemen laba sebesar 0,173 yang berarti bahwa 17,3 % variasi good corporate governance dapat dijelaskan oleh variasi kepemilikan manajerial, proporsi dewan komisaris dan komite audit sedangkan sisanya sebesar 82,7 % dijelaskan oleh sebab-sebab lain yang tidak dimasukkan dalam model penelitian. Berdasarkan hasil pengujian diketahui bahwa secara parsial good corporate governance

yang berasal dari kepemilikan manajerial, proporsi dewan komisaris dan komite audit tidak berpengaruh terhadap manajemen laba.

Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Isnanta (2007) dan Maruf (2006) yang menyatakan bahwa good corporate governance tidak berpengaruh positif dan signifikan terhadap manajemen laba tetapi bertentangan dengan penelitian yang dilakukan oleh Astuti (2005) yang menyatakan bahwa good corporate governance

Jakarta yang memiliki banyak peraturan yang terkait langsung dengan upaya penerapan Good Corporate Governance yang salah satunya adalah dengan mengeluarkan peraturan No. 8/4/PBI/2006 tanggal 30 Januari 2006 tentang Pelaksanaan Good Corporate Governance bagi bank umum yang selanjutnya diubah dengan Peraturan No. 8/14/PBI/2006 tentang Pelaksanaan Good Corporate Governance bagi Bank Umum (FCGI, 2008). Sedangkan untuk perusahaan real estate dan property FCGI tidak megeluarkan peraturan yang terkait langsung dengan upaya penerapan

Good Corporate Governance.

Nilai Adjusted R Square terhadap kinerja perusahaan sebesar 0,185 yang berarti bahwa 18,5 % variasi good corporate governance dapat dijelaskan oleh variasi kepemilikan manajerial, proporsi dewan komisaris dan komite audit sedangkan sisanya sebesar 81,5 % dijelaskan oleh sebab-sebab lain yang tidak dimasukkan dalam model penelitian. Berdasarkan hasil pengujian diketahui bahwa secara parsial good corporate governance

yang diproksikan kedalam kepemilikan manajerial, proporsi dewan komisaris dan komite audit tidak berpengaruh terhadap kinerja perusahaan.

Hasil penelitian ini tidak mendukung hasil penelitian yang dilakukan oleh Isnanta (2007) yang menyatakan bahwa good corporate governance

57

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan dalam bab empat, maka kesimpulan yang dapat diambil adalah sebagai berikut : 1. Hasil pengujian menunjukkan bahwa variabel good corporate governance

yang diproksikan kedalam kepemilikan manajerial (X1) berpengaruh terhadap manajemen laba. Hal ini didukung oleh peneliti sebelumnya yang dilakukan oleh Isnanta (2007) dan Maruf (2006) dan bertentangan dengan penelitian yang dilakukan oleh Astuti (2005).

2. Hasil pengujian menunjukkan bahwa variabel good corporate governance

yang diproksikan kedalam proporsi dewan komisaris (X2) tidak berpengaruh terhadap manajemen laba. Hal ini didukung oleh peneliti sebelumnya yang dilakukan oleh Isnanta (2007) tetapi bertentangan dengan penelitian yang dilakukan oleh Maruf (2006) dan Astuti (2005).

3. Hasil pengujian menunjukkan bahwa variabel good corporate governance

yang diproksikan kedalam komite audit (X3) tidak berpengaruh terhadap manajemen laba. Hal ini didukung oleh peneliti sebelumnya yang dilakukan oleh Isnanta (2007) tetapi bertentangan dengan penelitian yang dilakukan oleh Maruf (2006) dan Astuti (2005).

59

4. Hasil pengujian menunjukkan bahwa variabel good corporate governance

yang diproksikan kedalam kepemilikan manajerial (X1) tidak berpengaruh terhadap kinerja perusahaan. Hal ini bertentangan dengan penelitian sebelumnya yang dilakukan oleh Isnanta (2007).

5. Hasil pengujian menunjukkan bahwa variabel good corporate governance

yang diproksikan kedalam proporsi dewan komisaris (X2) tidak berpengaruh terhadap kinerja perusahaan. Hal ini bertentangan dengan penelitian sebelumnya yang dilakukan oleh Isnanta (2007).

6. Hasil pengujian menunjukkan bahwa variabel good corporate governance

yang diproksikan kedalam komite audit (X3) tidak berpengaruh terhadap kinerja perusahaan. Hal ini bertentangan dengan penelitian sebelumnya yang dilakukan oleh Isnanta (2007).

B. Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan. Keterbatasan-keterbatasan tersebut antara lain:

1. Penelitian ini mengambil tiga buah variabel yaitu kepemilikan manajerial, proporsi dewan komisaris dan komite audit sebagai variabel independen. 2. Periode pengamatan dalam penelitian ini terbatas karena hanya mencakup

tahun 2007-2008,

C. Saran

Berdasarkan hasil penelitian ini, peneliti mencoba memberikan saran seperti : 1. Menambah Jumlah variabel dari good corporate governance seperti

variabel kepemilikan institusional.

2. Menambah tahun periode pengamatan untuk mendapatkan hasil prediksi yang lebih baik.

DAFTAR PUSTAKA

Ali Irfan (2002). Pelaporan Keuangan dan Asimetri Informasi dalam Hubungan Agensi. Lintasan Ekonomi Vol. XIX. No.2. Juli 2002.

Astusi, Puji, 2005. Pengaruh good corporate governance dalam mempengaruhi motivasi manajemen laba pada perusahaan perbankan yang terdaftar di Bursa Efek Jakarta”, Skripsi, Jurusan Akuntansi, fakultas Ekonomi, Universitas Islam Indonesia.

Deni Darmawati, Khomsiyah dan Rika Gelar Rahayu. (2004). Hubungan Corporate Governance dan Kinerja Perusahaan. Simposium Nasional Akuntansi VII , IAI, 2004.

Erlina, dan Sri Mulyani, 2007. Metodologi Penelitian dan Bisnis untuk Akuntansi dan Manajemen, Edisi Pertama, USU PRESS, Medan.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Penerbit Badan Penerbit Universitas Diponegoro, Semarang.

Gideon SB Boediono. (2005). Kualitas Laba: Studi Pengaruh Mekanisme Corporate Governace dan Dampak Manajemen Laba dengan Menggunakan Analisis Jalur. Simposium Nasional Akuntansi VIII, IAI, 2005.

Isnanta, Rudi, 2007. “Pengaruh good corporate governance dan struktur kepemilikan terhadap manajamen laba dan kinerja perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta”, Skripsi, Jurusan Akuntansi, fakultas Ekonomi, Universitas Islam Yogyakarta.

Jogiyanto, 2004. Metodologi Penelitian Bisnis, Edisi Pertama, BPFE, Yogyakarta.

Maruf, Muhammad, 2006. “Pengaruh good corporate governance terhadap manajemen laba pada perusahaan go public yang terdaftar di Bursa Efek Jakarta”, Skripsi, Jurusan Akuntansi, fakultas Ekonomi, Universitas Widyatama.

Nugroho, Bhuono Agung, 2005. Strategi Jitu Memilih Metode Statistik Penelitian Dengan SPSS, Edisi Pertama, Penerbit Andi, Yogyakarta.

Rochaety, Ety, Tresnati, Ratih dan H. Abdul Madjid Latief, 2007. Metodologi Penelitian Bisnis Dengan Aplikasi SPSS, Edisi Pertama, Penerbit Mitra Wacana Media, Jakarta.