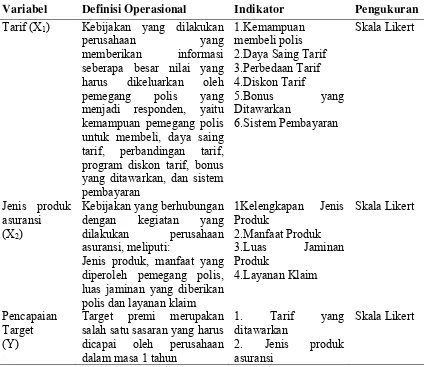

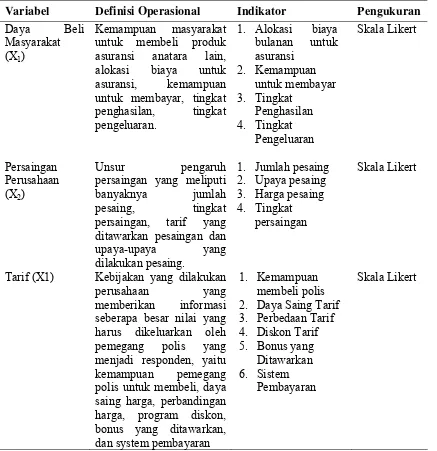

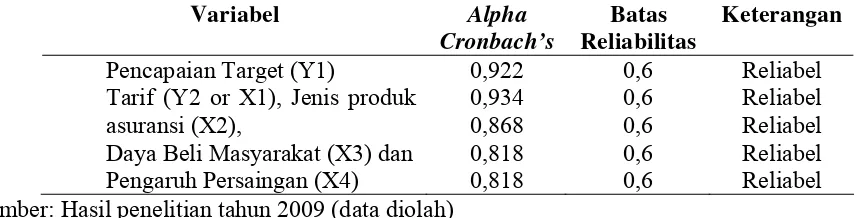

Analisis Pengaruh Tarif Dan Jenis Produk Asuransi Terhadap Pencapaian Target Premi Di PT. Asuransi Bringin Sejahtera Artamakmur Medan

Teks penuh

Gambar

Dokumen terkait

Menimbang, bahwa yang menjadi alasan dari permohonan Pemohon adalah bahwa Pemohon mengajukan permohonan agar Pemohon dan ibu Pemohon yang bernama IBU PEMOHON

Keterampilan kader yang meningkat dalam melakukan PSG lansia melalui pengukuran antropometri TB prediksi lansia dan menyampaikan penyuluhan gizi seimbang dan

Dinas Pasar, Kebersihan dan Pertamanan Kabupaten Kampar dalam meningkatkan kualitas petugas kebersihan telah memberikan pembinaan, baik berupa peningkatan disiplin

Penerima PKH meskipun sering hidup dalam kondisi kritis dan tetap bisa bertahan karena hidup secara subsisten dengan menggunakan beberapa cara. Namun para penerima

Implikasi yang mempunyai nilai yang lebih dengan lirik nyanyian indang yang terdapat di Nagari Kuranji Hulu Kecamatan Sungai Geringging Kabupaten Padang Pariaman.Sehingga siswa

dalam memecahkan masalah dengan metode card sort. 2) Peneliti menjelaskan materi sesuai dengan rencana pembelajaran Al- Qur’an-Hadits yaitu tentang materi tajwid pokok bahasan

stimulasi dini dengan perkembangan kemandirian pada anak pra sekolah usia 36-48 bulan di PAUD Aisyiyah, Desa Waung, Kecamatan Baron, Kabupaten Nganjuk dengan pola hubungan

Batuan ultrabasa terdiri atas harzburgit, dunit, serpentinit, piroksinit, gabro dan basal; singkapannya tersebar, terdapat di daerah satuan morfologi perbukitan, dapat