PENGARUH MEDIA

ONLINE

, SENSITIVITAS

INDUSTRI DAN STRUKTUR

CORPORATE

GOVERNANCE

TERHADAP

KUALITAS

ENVIRONMENTAL DISCLOSURE

(Studi pada Perusahaan High Profile di Bursa Efek Indonesia)

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi pada Universitas Negeri Semarang

Oleh

Arga Mustika Winarsih NIM 72111411119

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

i

PENGARUH MEDIA

ONLINE

, SENSITIVITAS

INDUSTRI DAN STRUKTUR

CORPORATE

GOVERNANCE

TERHADAP

KUALITAS

ENVIRONMENTAL DISCLOSURE

(Studi pada Perusahaan High Profile di Bursa Efek Indonesia)

SKRIPSI

v

MOTTO DAN PERSEMBAHAN

MOTTO :

Sesungguhnya sesudah kesulitan itu ada kemudahan, maka apabila kamu

telah selesai dari urusan kerjakanlah dengan sungguh-sungguh urusan yang

lain (Q.S. Al-Insyirah: 6-7).

“Bermimpilah, karena Tuhan akan memeluk mimpi-mimpi itu.” (Andrea

Hirata)

PERSEMBAHAN :

Bapak dan Ibuku tercinta yang senantiasa

mengiringi langkahku serta menyebut

namaku dalam doanya.

Adikku Dedy dan Prasetyo tersayang

yang selalu memberikan semangat dan

motivasi.

Mbak Uthe, Mbak Rida, Dwi, Mbak

Novi, Ghani, Kiki, Dhanu, Hendy dan

Mbak Ani yang selalu memberikan

semangat dan bantuan.

Dulur-dulur lanang (Abah Mansur, Roi,

Dedy, Bagus) dan sahabat tersayang Kak

Hesti, Kak Vira dan Kak Mekar.

vi PRAKATA

Assalamu’alaikum Wr. Wb.

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Kuasa yang

senantiasa melimpahkan rahmatNya sehingga penulis dapat menyelesaikan Skripsi

yang berjudul “Pengaruh Media Online, Sensitivitas Industri dan Struktur Corporate

Governance Terhadap Kualitas Environmental Disclosure” dengan baik, untuk memenuhi salah satu syarat untuk menyelesaikan Program Sarjana pada Jurusan

Akuntansi Fakultas Ekonomi Universitas Negeri Semarang.

Dalam penulisan skripsi penulis banyak mendapat bantuan baik secara

langsung maupun tidak langsung dari berbagai pihak dalam hal membimbing,

mengumpulkan data, pengarahan dan saran-saran. Pada kesempatan ini penulis

menyatakan ucapan terimakasih kepada :

1. Prof. Dr. Fathur Rokhman, M.Hum, selaku Rektor Universitas Negeri Semarang

yang telah memberikan kesempatan kepada penulis untuk belajar di Universitas

Negeri Semarang.

2. Dr. Wahyono, M.M, selaku Dekan Fakultas Ekonomi Universitas Negeri

Semarang yang memberikan kesempatan dan fasilitas untuk mengikuti program

vii

3. Drs. Fachrurrozie, M.Si, selaku Ketua Jurusan Akuntansi Fakultas Ekonomi

Universitas Negeri Semarang yang telah memberikan fasilitas dan pelayanan

selama masa studi.

4. Bestari Dwi Handayani, SE, M.Si, selaku Dosen Wali Akuntansi B 2011 yang

telah memberikan bimbingan, pengarahan dan motivasi selama penulis menimba

ilmu di Universitas Negeri Semarang.

5. Badingatus Sholikhah, SE, M.Si, selaku Dosen Pembimbing sekaligus Penguji 3

yang telah memberikan bimbingan, arahan dan nasihat kepada penulis, sehingga

penulis dapat menyelesaikan skripsi ini dengan lancar.

6. Dr. Agus Wahyudin, M.Si, selaku Penguji 1 yang telah memberikan masukan

dan penilaian terhadap penelitian ini.

7. Indah Anisykurlillah, SE, M.Si., Akt, CA, selaku Penguji 2 yang telah

memberikan masukan dan penilaian terhadap penelitian ini.

8. Nanik Sri Utaminingsih, SE, M.Si., Akt, selaku dosen akuntansi terima kasih

atas bimbingan, arahan dan masukan dalam proses penyusunan skripsi ini.

9. Semua dosen dan staff tata usaha yang telah membantu kelancaran penulis

selama menuntut ilmu di Jurusan Akuntansi Fakultas Ekonomi Universtas

Negeri Semarang.

10. Seluruh kerabat, sahabat, teman dan pihak-pihak yang sudah membantu namun

viii

Penulis memohon maaf apabila dalam penyusunan maupun pembahasan

skripsi ini masih jauh dari sempurna karena keterbatasan pengetahuan dan

pengalaman. Semoga skripsi ini bermanfaat dan dapat digunakan sebagai tambahan

informasi bagi semua pihak yang membutuhkan.

Wassalamu’alaikum Wr.Wb

Semarang, 5 Februari 2015

ix SARI

Winarsih, Arga Mustika. 2015. “Pengaruh Media Online, Sensitivitas Industri dan Struktur Corporate Governance Terhadap Kualitas Environmental Disclosure (Studi pada Perusahaan High Profiledi Bursa Efek Indonesia)”. Skripsi. Jurusan Akuntansi

S1. Fakultas Ekonomi. Universitas Negeri Semarang. Pembimbing Badingatus Solikhah, S.E., M.Si.

Kata Kunci : Corporate Governance, Environmental Disclosure, Liputan Media Online, Sensitivitas Industri.

Permasalahan tentang lingkungan dalam beberapa dekade menjadi perhatian oleh sebagian besar perusahaan di tingkat nasional maupun internasional, sehingga menyebabkan permintaan akan pengungkapan lingkungan semakin meningkat. Penelitian ini bertujuan untuk mengetahui pengaruh environmental media,

sensitivitas industri dan struktur corporate governance terhadap kualitas

environmental disclosure.

Populasi dalam penelitian ini adalah seluruh perusahaan high profile industry

yang terdaftar di Bursa Efek Indonesia tahun 2011, 2012 dan 2013. Metode yang digunakan dalam penelitian ini adalah purposive sampling, dengan kriteria: 1) Merupakan perusahaan non keuangan; 2) Merupakan perusahaan high profile

industri yaitu pertambangan, energi, kimia, farmasi, kosmetik dan makanan dan minuman; 3) Menerbitkan laporan tanggung jawab sosial. Jumlah sampel yang diobservasi yaitu 129 data. Teknik analisis yang digunakan adalah regresi berganda yang dikembangkan menjadi lima model. Pengembangan model tersebut didasarkan pembagian tingkatan kualitas Environmental Disclosure, yaitu: Disclosure Quality Compliance (DQ_COMP), Disclosure Quality Pollution Prevention

(DQ_POLLPREV), Disclosure Quality Product Stewardship (DQ_PRODSTEW),

Disclosure Quality Sustainable Development (DQ_SUSDEV) dan Disclosure Quality Total (DQ_TOTAL).

Hasil penelitian menunjukkan bahwa sensitivitas industri berpengaruh positif signifikan terhadap kualitas environmental disclosure di tingkat pencengahan polusi (pollution prevention) dan pengembangan berkelanjutan (sustainable development). Komisaris independen berpengaruh negatif signifikan terhadap kualitas

environmental disclosure di tingkat kepatuhan (compliance), pencengahan polusi (pollution prevention), penanganan produk (product stewardship) dan secara total. Keberagaman gender berpengaruh positif signifikan terhadap kualitas environmental disclosure di tingkat kepatuhan (compliance). Dewan komisaris yang mempunyai pekerjaan lebih dari satu berpengaruh positif signifikan terhadap kualitas

environmental disclosure di tingkat pencengahan polusi (pollution prevention) dan total. Ukuran dewan komisaris berpengaruh positif signifikan terhadap kualitas

environmental disclosure di tingkat pencengahan polusi (pollution prevention),

x

pencengahan polusi (pollution prevention), penanganan produk (product stewardship), pengembangan berkelanjutan (sustainable development) dan secara total. Kepemilikan institusional berpengaruh positif signifikan terhadap kualitas

environmental disclosure di tingkat pencengahan polusi (pollution prevention),

pengembangan berkelanjutan (sustainable development).

Simpulan yang dapat diambil dari penelitian ini adalah: 1) environmental disclosure di tingkat sustainable development merupakan pengungkapan yang paling tinggi, sehingga perusahaan yang sudah mencapai di tingkat sustainable development

xi ABSTRAK

Winarsih, Arga Mustika. 2015. “The Influence of Online Media, Sensitivity Industrial and Corporate Governance Structure on the Quality of Environmental Disclosure (Study on High Profile Company in Indonesia Stock Exchange)”. Final Project. S1 Accounting Department. Faculty Of Economics. Semarang State University. Advisor: Badingatus Solikhah, S.E., M.Si.

Keywords: Corporate Governance, Environmental Disclosure, Online Media, Sensitivity Industry.

Environmental issues of concern in recent decades by the majority of companies in the national and international levels, causing the demand for increased environmental disclosure. This study aims to determine the influence of environmental media, the sensitivity industry and the structure of corporate governance on the environmental disclosures quality.

The population in this study are all high-profile industry companies listed in Indonesia Stock Exchange in 2011, 2012 and 2013. The sampling method used in this research is purposive sampling, with the following criteria: 1) Is a non-financial company; 2) It is a high profile company is the mining industry, energy, chemical, pharmaceutical, cosmetic and food and beverage; 3) publish social responsibility reports. The number of samples was observed that 129 data. The analysis technique used is multiple regression developed into five models. The model development is based division of the Environmental Disclosure quality levels, namely: Disclosure Quality Compliance (DQ_COMP), Disclosure Quality Pollution Prevention (DQ_POLLPREV), Disclosure Quality Product Stewardship (DQ_PRODSTEW), Disclosure Quality Sustainable Development (DQ_SUSDEV) and Disclosure Quality Total (DQ_TOTAL).

The results showed that the sensitivity industry significant positive effect on the environmental disclosure quality in level of pollution prevention and sustainable development. Independent Commissioner significant negative effect on the environmental disclosure quality in the level of compliance, pollution prevention, product stewardship and in total. Gender diversity significant positive effect on the environmental disclosure quality in the level of compliance. Commissioners who have more work than one significant positive effect on the environmental disclosure quality in level of pollution prevention and total. Board size significant positive effect on the environmental disclosure quality in level of pollution prevention, product stewardship, sustainable development and in total. Independent audit committee significant negative effect on the environmental disclosure quality in level of pollution prevention, product stewardship, sustainable development and in total. Institutional ownership significant positive effect on the environmental disclosure quality in level of pollution prevention, sustainable development.

xii

xiii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN KELULUSAN ... iii

PERNYATAAN ... iv

MOTTO DAN PERSEMBAHAN ... v

PRAKARTA ... vi

SARI ... ix

ABSTRAK ... xi

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvii

DAFTAR GAMBAR ... xix

DAFTAR LAMPIRAN ... xx

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 13

1.3. Tujuan Penelitian ... 14

1.4. Kegunaan Penelitian ... 15

BAB II TINJAUAN PUSTAKA 2.1. Teori Legitimasi ... 16

xiv

2.3. Corporate Social Responsibility (CSR) ... 19

2.4. Kinerja Lingkungan ... 20

2.5. Kualitas Environmental Disclosure ... 21

2.6. Environmental Disclosure Index Scorecard...25

2.7. Environmental Media ... 27

2.8. Sensitivitas Industri... 29

2.9. Corporate Governance ... 30

2.9.1. Definisi dan Konsep Corporate Governance ... 30

2.9.2. Asas Corporate Governance ... 32

2.9.3. Struktur Corporate Governance ... 33

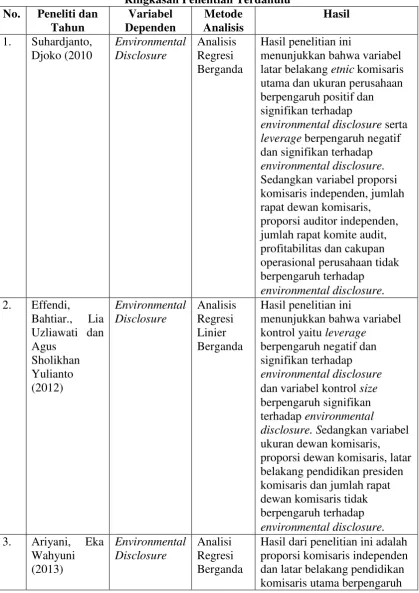

2.10. Penelitian Terdahulu ... 41

2.11. Kerangka Pemikiran Teoritis dan Pengembangan Hipotesis ... 45

2.11.1. Kerangka Pemikiran Teoritis ... 45

2.11.2. Pengembangan Hipotesis ... 46

BAB III METODE PENELITIAN 3.1. Jenis dan Desain Penelitian... 56

3.2. Populasi, Sampel dan Teknik Pengambilan Sampel ... 57

3.2.1. Populasi...57

3.2.2. Sampel...57

3.2.3. Teknik Pengambilan Sampel...57

3.3. Variabel Penelitian... ... 58

3.3.1. Variabel Dependen ... 58

xv

3.3.3. Variabel Kontrol ... 62

3.4. Metode Pengumpulan Data ... 66

3.5. Metode Analisis Data ... 66

3.5.1. Analisis Deskriptif ... 66

3.5.2. Uji Asumsi Klasik ... 66

3.5.3. Analisis Regresi Berganda (Multiple Regression Analysis) ... 68

3.5.4. Uji Hipotesis ... 70

BAB IV HASIL DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 72

4.2. Statistik Deskriptif ... 75

4.3. Uji Asumsi Klasik ... 82

4.3.1. Uji Normalitas ... 82

4.3.2. Uji Multikolinearitas ... 82

4.3.3. Uji Heteroskedastisitas ... 83

4.3.4. Uji Autokorelasi ... 84

4.4. Uji Hipotesis ... 85

4.5. Uji Statistik t dan Model ... 97

4.6. Uji Koefisien Determinasi (R2)... 104

4.7. Pembahasan ... 106

4.7.1. Pengaruh Environmental Media Terhadap Kualitas Environmental Disclosure ... 106

xvi

4.7.3. Karakteristik Dewan Komisaris ... 108

4.7.4. Pengaruh Komite Audit Independen Terhadap Kualitas Environmental Disclosure ... 115

4.7.5. Pengaruh Kepemilikan Institusional Terhadap Kualitas Environmental Disclosure ... 116

4.7.6. Variabel Kontrol ... 118

BAB V PENUTUP 5.1. Simpulan ... 121

5.2. Keterbatasan... 123

5.3. Saran ... 123

DAFTAR PUSTAKA...125

xvii

DAFTAR TABEL

Halaman

Tabel 2.1. Indikator Lagging dan Leading Ukuran Kinerja Lingkungan ... 21

Tabel 2.2 A Natural Resource-Based View: Conceptual Framework ... 23

Tabel 2.3. Ringkasan Penelitian Terdahulu ... 44

Tabel 3.1. Definisi Variabel ... 63

Tabel 4.1. Populasi dan Sampel ... 73

Tabel 4.2. Daftar Sampel Perusahaan... 73

Tabel 4.3. Statistik Deskriptif ... 75

Tabel 4.4. Frekuensi Sensitivitas Industri (SEN_IND) ... 80

Tabel 4.5. Hasil Analisis Frekuensi Variabel Sensitivitas Industri ... 80

Tabel 4.6. Statistik Non-Parametrik Kolmogorov-Smirnov (KS) ... 82

Tabel 4.7. Uji Multikolinearitas ... 83

Tabel 4.8. Uji Glejser ... 84

Tabel 4.9. Uji Run Test ... 85

Tabel 4.10. Uji Hipotesis DQ_COMP ... 86

Tabel 4.11. Uji Hipotesis DQ_POLLPREV ... 88

Tabel 4.12. Uji Hipotesis DQ_PRODSTEW ... 90

Tabel 4.13. Uji Hipotesis DQ_SUSDDEV ... 92

Tabel 4.14. Uji Hipotesis DQ_TOTAL ... 95

Tabel 4.15. Uji Statistik t DQ_COMP ... 97

Tabel 4.16. Uji Statistik t DQ_POLLPREV ... 99

xviii

Tabel 4.18. Uji Statistik t DQ_SUSDEV ... 101

Tabel 4.19. Uji Statistik t DQ_TOTAL ... 102

Tabel 4.20. Ringkasan Hasil Uji Regresi ... 103

xix

DAFTAR GAMBAR

Halaman

Gambar 1.1. Perbandingan Jumlah Protes Lingkungan Hidup Satu Dekade. ... 5

Gambar 1.2. Provisi Kasus Lingkungan Hidup Tahun 2013 ... 6

xx

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Daftar Sampel Perusahaan ... 131

Lampiran 2 Kualitas Environmental Disclosure ... 133

Lampiran 3 Environmental Disclosure Index Scorecard ... 137

Lampiran 4 Deskriptif Statistik ... 146

1 BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Berdasarkan pedoman pengungkapan lingkungan yang diterbitkan oleh

Global Reporting Initiative (GRI), perusahaan dituntut untuk tidak hanya

memberikan kontribusi terhadap pertumbuhan ekonomi saja, tetapi juga dapat

membantu dalam memecahkan permasalahan terkait resiko dan ancaman terhadap

keberlanjutan (sustainability) dalam lingkup hubungan sosial, lingkungan dan

perekonomian (GRI, 2006). Menurut Elkington (1997), saat ini paradikma dan tujuan

bisnis tidak hanya mencari keuntungan (profit), tetapi juga bertanggung jawab

kepada masyarakat (people) dan bumi (planet). Paradigma bisnis inilah yang dikenal

dengan Triple–P Bottom Line (Profit, People, Planet).

Konsep Triple–P Bottom Line didasarkan pada konsep sustainability

development yaitu konsep pembangunan dimana untuk memenuhi kebutuhan hidup

manusia sekarang, tidak boleh mengurangi kemampuan generasi yang akan datang

dalam memenuhi kebutuhan hidup mereka (GRI, 2006). Konsep bisnis ini dibuat

guna pemenuhan kesejahteraan masyarakat agar perusahaan turut berkontribusi

dalam menjaga kelestarian lingkungan. Itulah sebabnya mengapa perusahaan perlu

mengungkapkan informasi tanggung jawab sosial dan lingkungan.

Informasi mengenai tanggung jawab sosial dan lingkungan ini dapat

diungkap melalui laporan keberlanjutan (sustainability report). Sustainability report

2

dikembangkan sejak tahun 1990 dan disusun tersendiri secara terpisah dari laporan

keuangan atau laporan tahunan. Laporan ini menyajikan nilai-nilai organisasi, model

pemerintahan dan menunjukkan hubungan antara strategi dan komitmennya untuk

ekonomi global yang berkelanjutan. Pelaporan informasi tanggung jawab sosial dan

lingkungan merupakan bentuk pertanggungjawaban perusahaan dalam rangka

mendapatkan legitimasi serta perwujudan komitmennya kepada stakeholders.

Perusahaan harus memperhatikan kepentingan para stakeholder baik dari segi sosial,

lingkungan maupun ekonomi khususnya dalam hal lingkungan dan sosial.

Permasalahan tentang lingkungan telah menjadi perhatian oleh sebagian besar

perusahaan baik di tingkat nasional maupun di tingkat internasional. Permasalahan

tersebut timbul akibat aktivitas industri ekstraktif yang menyebabkan pencemaran

lingkungan mulai dari pengadaan bahan baku sampai proses produksi seperti:

kerusakan tanah, rusaknya ekosistem, polusi air, polusi udara dan polusi suara. Atas

dasar berbagai permasalahan lingkungan tersebut menyebabkan permintaan akan

pengungkapan lingkungan semakin meningkat.

Penelitian berbagai perusahaan yang dilakukan di Amerika Serikat

menunjukkan adanya peningkatan minat masyarakat terhadap pengungkapan

sukarela atas informasi lingkungan. Peningkatan tersebut terjadi setelah

diterbitkannya berbagai peraturan dan pedoman mengenai tanggung jawab sosial dan

lingkungan. Peraturan dan pedoman tersebut diantaranya: Securities and Exchange

Commision (SEC) yang menerbitkan persyaratan yang berkaitan dengan resiko bisnis

dan perubahan iklim (SEC, 2010), GRI yang mengeluarkan pedoman pelaporan

Standardization (ISO) yang menetapkan ISO 14001 tentang sistem manajemen

lingkungan (ISO, 2004) dan United States Environmental Protection Agency (US

EPA) yang mengeluarkan data Toxics Release Inventory (TRI) (EPA, 2013).

Mengacu berbagai peraturan tersebut sebagian besar perusahaan berkeinginan untuk

mengungkapkan informasi lingkungannya dalam rangka mendapatkan legitimasi dari

para stakeholder dan meningkatkan transparansi serta akuntabilitas perusahaan.

Sejalan dengan perkembangan, berdasarkan Undang-Undang No. 40 Tahun

2007 tentang Perseroan Terbatas, pelaporan tanggung jawab sosial dan lingkungan

bukan lagi bersifat sukarela bagi perusahaan dalam mempertanggungjawabkan

kegiatan perusahaannya. Undang-Undang No. 40 Tahun 2007 Pasal 74 menyatakan :

(1) Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan

dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan

Lingkungan. (2) Tanggung Jawab Sosial dan Lingkungan merupakan kewajiban

Perseroan yang dianggarkan dan diperhitungkan sebagai biaya Perseroan yang

pelaksanaannya dilakukan dengan memperhatikan kepatutan dan kewajaran. (3)

Perseroan yang tidak melaksanakan kewajiban dikenai sanksi sesuai dengan

ketentuan peraturan perundang-undangan. Sedangkan Pasal 66 ayat 2c mewajibkan

semua perseroan terbatas untuk melaporkan pelaksanaan tanggung jawab sosial dan

lingkungan dalam Laporan Tahunan. Dengan demikian, perusahaan atau perseroan di

bidang sumber daya alam harus melaporkan tanggung jawab sosial dan lingkungan

sebagai bentuk pertanggungjawaban perusahaan terhadap masyarakat serta

4

Berdasarkan data ISRA (Indonesia Sustainability Reporting Award) dalam

antaranews.com menyatakan bahwa pada tahun 2005 hanya ada 1 perusahaan yang

membuat laporan tanggung jawab sosial dan lingkungan secara terpisah. Selanjutnya

di tahun 2013 terdapat 42 perusahaan yang melaporkan seara terpisah. Data tersebut

menunjukkan ketika pelaporan sustainability report masih bersifat sukarela hanya

ada 1 perusahaan yang melaporkan. Peningkatan pengungkapan di tahun 2013,

terjadi setelah terdapat aturan tentang pelaporan sustainability report. Namun

peningkatantersebut mengindikasikan masih minimnya perusahaan yang melakukan

pelaporan sustainability report, apabila dibandingkan dengan perusahaan publik di

Bursa Efek Indonesia pada tahun 2013 yaitu kurang lebih terdapat 500 emiten.

Berbagai kasus lingkungan menjadi penyebab masih minimnya pelaporan

tanggung jawab sosial dan lingkungan di Indonesia. Kasus-kasus tersebut

diantaranya: kasus PT. Indah Kiat Pulp and Paper (PT. IKPP) Serang Banten yang

tidak memiliki sistem pengolahan limbah yang baik dengan membuang limbah ke

Sungai Ciujung yang mengakibatkan pencemaran dan berdampak pada menurunnya

kualitas sungai (WALHI, 2014). PT. Power Steel Mandiri (PT. PSM) yang berada di

Tangerang mengoperasikan empat dari sepuluh tungku pembakaran baja yang belum

mendapatkan izin Amdal dari Badan Lingkungan Hidup (BLH) Kabupaten

Tangerang yang mencemari udara dengan bahan B3 yaitu Bahan Beracun dan

Berbahaya (WALHI, 2014). Selain itu hasil audit Badan Pemeriksa Keuangan (BPK)

menyebutkan terdapat 15 temuan yang dilakukan 22 perusahaan di empat provinsi

(Kalimantan Tengah, Riau, Maluku Utara dan Papua Barat) dimana menambang dan

penyimpangan tersebut total kerugian negara mencapai Rp 100 miliar (WALHI,

2014).

Media lingkungan WALHI (Wahana Lingkungan Hidup Indonesia)

menyatakan bahwa pada tahun 2011 terdapat kasus pelanggaran lingkungan hidup

sebanyak 107 kasus, tahun 2012 terdapat 118 kasus dan pada semester pertama di

tahun 2013 sebanyak 123 kasus. Kasus-kasus tersebut terkait dengan berbagai krisis

lingkungan dan pengambilan tanah-tanah rakyat untuk kepentingan investasi. Grafik

di bawah ini mengungkapkan protes lingkungan hidup akibat kurangnya kepedulian

terhadap lingkungan, sehingga permasalahan terkait pentingnya pengungkapan

lingkungan merupakan masalah yang harus diperhatikan di Indonesia.

Gambar 1.1. Perbandingan Jumlah Protes Lingkungan Hidup Satu Dekade Sumber : Walhi 2014

Berdasarkan grafik di atas, kondisi lingkungan ekonomi mengalami

perubahan yang berdampak pada dunia industri. Pada semester pertama di tahun

2013 protes lingkungan hidup terbanyak terjadi di DKI Jakarta yaitu sebanyak 38

bangunan-6

bangunan pabrik untuk kepentingan investasi. Akibatnya terjadi berbagai konflik

serta krisis lingkungan di daerah tersebut. Di tahun 2013, terdapat sedikitnya 40

kasus yang ditangani WALHI di berbagai daerah yang dibawa ke tingkat nasional.

Hal ini terkonfirmasi dalam analisa media di tahun 2013, sebagai berikut:

Gambar 1.2. Provinsi Kasus Lingkungan Hidup Tahun 2013 Sumber : Walhi 2014

Data di atas menjelaskan persentase kasus-kasus lingkungan hidup yang

terjadi di berbagai provinsi di Indonesia. Secara nasional terdapat 32,3% kasus

lingkungan hidup yang terjadi di tahun 2013. Kasus-kasus tersebut terkait dengan

beberapa sektor seperti hutan, perkebunan besar, pertambangan, kelautan dan pesisir,

serta kasus-kasus yang terkait dengan pencemaran dan tata ruang. Dari pengalaman

advokasi yang WALHI lakukan, khususnya di sepanjang tahun 2013, korporasi

menempati angka tertinggi sebagai aktor/pelaku perusakan dan pencemaran

lingkungan hidup, dengan prosentase 82,5%. Pada tahun 2013, sedikitnya ada 52

agraria. Angka-angka ini menunjukkan bahwa industri ekstrakif seperti tambang dan

perkebunan sawit skala besar merupakan predator puncak ekologis.

Dari berbagai kasus lingkungan hidup yang terjadi, perusahaan harus lebih

transparan dalam pelaporan informasi baik dalam hal sosial, ekonomi dan lingkungan

khususnya pengungkapan dalam hal lingkungan. Kondisi perusahaan yang besar

akan memberikan dampak yang besar pula terhadap lingkungan. Oleh karena itu

semakin besar perusahaan akan semakin berkepentingan untuk mengungkap

informasi yang lebih luas (Kristi, 2013). Hal ini disebabkan oleh kegiatan perusahaan

yang berpengaruh secara langsung dengan alam, sehingga berpotensi mencemari

lingkungan.

Pengungkapan informasi lingkungan memberikan beberapa keuntungan

kepada berbagai pihak, diantaranya ketertarikan pemegang saham dan stakeholders

(Pflieger, et al., 2005 dalam Suhardjanto, 2010). Perusahaan yang memberikan lebih

banyak informasi terhadap lingkungan, akan memberikan citra positif di mata

masyarakat. Dengan mengungkapkan informasi lingkungan, perusahaan akan

berkontribusi positif dan negatif dalam kelangsungan hidup manusia dan lingkungan.

Pengungkapan dan pelaporan lingkungan di Amerika Serikat sebagian besar

ditujukan kepada board of director dan shareholder (Millstein, 1991 dalam Rupley,

et al., 2012). Dalam Two Tier Board System, board of director dibagi menjadi dua

badan yang terpisah, yaitu Dewan Pengawas (Dewan komisaris) dan Dewan

Manajemen (Dewan direksi). Negara-negara dengan Two Tier System antara lain:

Denmark, Jerman, Belanda dan Jepang (Saptono, 2014). Termasuk Indonesia dalam

8

berasal dari sistem hukum Belanda. Oleh karena itu, perusahaan-perusahaan di

Indonesia mempunyai dua badan yang terpisah yaitu dewan komisaris dan dewan

direksi.

Dewan Komisaris merupakan salah satu organ khusus yang terdapat dalam

Corporate Governance. Tugas utama dewan komisaris adalah bertanggung jawab

untuk mengawasi tugas-tugas manajemen (dewan direksi). Corporate Governance

mencakup berbagai mekanisme dalam board of directors guna menjalankan kontrol

atas manajemen, dalam rangka melindungi kepentingan stakeholder dan

meningkatkan transparansi (Ingley dan Vander Walt, 2004 dalam Rupley, et al.,

2012). Teori agensi juga menyatakan bahwa di dalamnya terdapat dua sisi

kepentingan yang berbeda yaitu pihak agen (manajemen) dan pihak prinsipal

(pemegang saham). Untuk memberikan bentuk pertanggungjawaban perusahaan

terhadap dua kepentingan tersebut salah satu cara yang dilakukan perusahaan adalah

dengan menggunakan sistem tata kelola perusahaan (corporate governance), dimana

didalamnya terdapat Corporate Social Responsibility (CSR) sebagai bentuk

kepedulian perusahaan terhadap lingkungan.

Berdasarkan penelitian Gillan (2006); Suchman (1995) dalam Rupley, et al.

(2012), selain dewan komisaris terdapat stakeholders lainnya seperti institusional

investors, lenders, regulators, governmental agencies, non-governmental

organizations, business associations, customers dan suppliers semua berpengaruh

atas keputusan manajemen. Stakeholder disini dibagi menjadi dua yaitu shareholder

dan non-shareholder. Tugas utama shareholder berkaitan dengan keberhasilan

perusahaan yaitu kepedulian terhadap lingkungan (environmental stewardship),

kemitraan perusahaan (company partnerships), dll).

Keberadaan dewan komisaris dalam menjalankan tugasnya di perusahaan

Indonesia belum memadai. Untuk itu diperlukan suatu komite guna membantu

dewan komisaris dalam memenuhi tugas dan fungsinya. Komite ini sering disebut

komite audit. Hal ini didukung dengan dikeluarkannya Keputusan Ketua Badan

Pengawas Pasar Modal Nomor: Kep-29/PM/2004 Pasal 2 yang mewajibkan emiten

atau perusahaan publik membentuk komite audit. Komite ini diwajibkan

beranggotakan minimal tiga orang independen dan salah satu diantaranya berasal

dari komisaris independen yang merangkap sebagai ketua komite audit. McMullen

(1996) dikutip oleh Suhardjanto (2010) menyatakan keberadaan anggota komite

audit independen dalam komite audit akan meningkatkan transparansi komite audit

dalam menjalankan tugasnya.

Ashforth dan Gibbs (1990) dalam Rupley, et al. (2012) menyatakan bahwa

teori legitimasi akan menyampaikan informasi perusahaan kepada berbagai pihak

agar sesuai dengan harapan masyarakat (stakeholder). Legitimasi lingkungan

(environmnetal legitimacy) sebagai atribut eksternal yang diamati suatu perusahaan,

dapat mempengaruhi bagaimana perusahaan memilih untuk mengungkapkan

komitmen lingkungannya (Aerts dan Cormier, 2009 dalam Rupley, et al., 2012).

Berdasarkan Bansal dan Clelland (2004) dalam Rupley, et al. (2012),

mempertimbangkan legitimasi lingkungan perusahaan berdasarkan liputan media

10

digunakan sebagai proxy untuk menangkap beberapa aspek dalam non-shareholder

dan memeriksa hubungannya dengan kualitas environmental disclosure (ED).

Hasil penelitian yang dilakukan Gamerschlag et al. (2011) mengenai

hubungan antara karakteristik perusahaan dengan pengungkapan sosial dan

lingkungan sosial pada perusahaan-perusahaan di Jerman menunjukkan bahwa

ukuran perusahaan dan industri berhubungan dengan jumlah pengungkapan. Menurut

Utomo (2000), para peneliti akuntansi sosial tertarik untuk menguji pengungkapan

sosial pada berbagai perusahaan yang memiliki perbedaan karakteristik. Salah satu

perbedaan karakteristik yang menjadi perhatian adalah tipe industri, yaitu industri

yang high profile dan low profile. Sedangkan fokus perusahaan yang dijadikan

sampel dalam penelitian ini hanya perusahaan dalam kategori high profile.

Perusahaan yang termasuk dalam tipe industri high profile merupakan perusahaan

yang mempunyai tingkat sensitivitas tinggi terhadap lingkungan, tingkat risiko

politik yang tinggi, atau tingkat kompetisi yang kuat (Robert, 1992 dalam Utomo,

2000).

Penelitian Reverte (2009) dikutip oleh Kristi (2013) melakukan penelitian

terhadap 46 perusahaan yang terdaftar di bursa efek Spanyol pada tahun 2008. Dalam

penelitiannya menggunakan 7 variabel yaitu, ukuran perusahaan, sensitivitas industri,

profitabilitas perusahaan, struktur kepemilikan perusahaan, media exposure,

international listing, leverage. Hasil penelitian menunjukkan bahwa ukuran

perusahaan, sensitivitas industri, media exposure, berpengaruh positif terhadap

indeks pengungkapan CSR perusahaan. Dengan mengukur pengaruh sensitivitas

dampak yang besar terhadap lingkungan dan masyarakat akan mengungkapkan lebih

banyak informasi sosial. Dalam hal ini, berdasarkan teori legitimasi pengungkapan

informasi sosial yang dilakukan perusahaan bertujuan untuk melegitimasi kegiatan

operasinya dan menurunkan tekanan dari para stakeholder.

Pengujian pengaruh stakeholder, manajemen menggunakan dewan komisaris,

komite audit independen dan atribut investor institusional terhadap kualitas

environmental disclosure. Sementara beberapa penelitian sebelumnya menunjukkan

bahwa corporate governance perusahaan yang memandu tingkat dan metode

pengungkapan informasi yang dilakukan oleh perusahaan. Ajinkya, et al. (2005)

dikutip oleh Prasetianti (2014) menemukan bukti yang konsisten dengan governance

yang lebih kuat (misalnya board independence dan institutional ownership)

menyebabkan pengungkapan sukarela lebih transparan.

Penelitian ini didasarkan pada penelitian terdahulu yang mengungkapan

Corporate Social Responsibility (CSR), khususnya dalam pengungkapan lingkungan

(environmental disclosure). Berthelot et al. (2003), hal. 1 dalam Rupley, et al.

(2012), mendefinisikan environmental disclosure perusahaan sebagai set item

informasi yang berhubungan dengan masa lalu perusahaan, kegiatan pengelolaan

lingkungan saat ini dan masa depan serta kinerja masa lalu, implikasi keuangan saat

ini dan mendatang yang timbul dari keputusan manajemen lingkungan suatu

perusahaan atau tindakan.

Penelitian Rupley, et al. (2012), memberikan bukti dampak pemerintahan

multi-stakeholder dalam kualitas environmental disclosure. Variabel dependen yang

12

menggunakan atribut media, board of directors dan institusional investor. Hasil

menunjukkan adanya liputan media lingkungan dikaitkan dengan kualitas

environmental disclosure, sejalan dengan gagasan bahwa stakeholder memiliki

pengetahuan tentang masalah lingkungan. Penelitian ini konsisten dengan

perusahaan-perusahaan yang berusaha untuk mengubah persepsi masyarakat melalui

peningkatan environmental disclosure, yang menunjukkan bahwa atribut board of

director termasuk independence, diversity dan multiple directorship berpengaruh

terhadap kualitas environmental disclosures. Hasil ini sesuai dengan pernyataan

bahwa pemerintahan yang baik mengarah pada peningkatan transparansi.

Penelitian yang dilakukan oleh Rupley, et al. (2012), terdapat empat kategori

yang digunakan dalam mengukur variabel dependen yaitu Compliance (kepatuhan),

yang menunjukkan tingkat kepatuhan perusahaan dalam mengungkapkan tanggung

jawab lingkungan perusahaan. Pollution Prevention (pencegahan polusi),

menunjukkan tingkat pencegahan polusi perusahaan terhadap lingkungan. Product

Stewardship (penanganan produk), dimana perusahaan mulai melakukan pengawasan

terhadap produk mulai dari menggunakan bahan-bahan produk yang ramah

lingkungan sampai adanya proses daur ulang atas produk yang telah diproduksi.

Sustainable Development (pengembangan berkelanjutan) merupakan kategori paling

baik, pada tahap ini perusahaan telah melakukan ketiga kategori sebelumnya dan

sudah melakukan tanggung jawab lingkungan secara berkelanjutan. Oleh karena itu

kualitas environmental disclosure menjadi variabel dependen dalam penelitian ini.

Penelitian ini mengacu pada penelitian yang dilakukan oleh Rupley, et al.

environmental disclosure terhadap perusahaan-perusahaan yang terdapat di Amerika

Serikat dan disesuaikan dengan kondisi perusahaan yang berada di Indonesia.

Penelitian yang dilakukan oleh Rupley, et al. (2012) dalam meneliti environmental

disclosure menggunakan environmental disclosure index scorecard yang lebih

menunjukkan kualitas environmental disclosure daripada menggunakan pengukuran

secara dummy.

Berdasarkan beberapa penelitian di atas peneliti bermaksud mengadakan

penelitian mengenai pengaruh environmental media, sensitivitas industri dan struktur

corporate governance terhadap kualitas environmental disclosure dengan

environmental disclosure index scorecard sebagai alat ukur kualitas environmental

disclosure serta ukuran perusahaan (firm size) dan profitabilitas sebagai variabel

kontrol.

1.2. Rumusan Masalah

Pengungkapan lingkungan sekarang ini bukan menjadi fenomena baru lagi,

akan tetapi isu mengenai pengungkapan lingkungan atau yang sering disebut

environmental disclosure masih menjadi topik yang sering diperbincangkan.

Environmental disclosure merupakan pengungkapan informasi perusahaan yang

berkaitan dengan lingkungan hidup, dimana bentuk pertanggungjawaban sosial dan

lingkungan perusahaan terhadap masyarakat. Dengan pengungkapan environmental

disclosure yang berkualitas, perusahaan akan memperoleh perhatian, kepercayaan

dan dukungan dari masyarakat sehingga perusahaan dapat tetap eksis.

Dari uraian latar belakang di atas, permasalahan yang akan diteliti dalam

14

struktur corporate governance terhadap kualitas environmental disclosure. Sehingga

rumusan masalah dalam penelitian ini dapat dijabarkan sebagai berikut :

1. Seberapakah luas environmental disclosure yang dilakukan perusahaan?

2. Apakah keberadaan environmental media berpengaruh terhadap kualitas

environmental disclosure?

3. Apakah sensitivitas industri berpengaruh terhadap kualitas environmental

disclosure?

4. Apakah karakteristik dewan komisaris berpengaruh terhadap kualitas

environmental disclosure?

5. Apakah komite audit independen berpengaruh terhadap kualitas environmental

disclosure?

6. Apakah kepemilikan institusional berpengaruh terhadap kualitas environmental

disclosure?

1.3. Tujuan Penelitian

Tujuan yang hendak dicapai dalam penelitian ini adalah sebagai berikut :

1. Untuk mengetahui sejauh mana kualitas environmental disclosure yang

dilakukan perusahaan high profile di Bursa Efek Indonesia.

2. Untuk memperoleh bukti empiris apakah terdapat pengaruh antara

environmental media, sensitivitas industri, karakteristik dewan komisaris,

komite audit independen dan kepemilikan institusional terhadap kualitas

1.4. Kegunaan Penelitian

Manfaat yang ingin dicapai dari penelitian ini adalah sebagai berikut :

1. Bagi Akademisi dan Perguruan Tinggi

Penelitian ini dapat digunakan sebagai bahan referensi untuk mengetahui

variabel-variabel apa saja yang mempengaruhi kualitas environmental

disclosure, serta dapat memberikan manfaat dalam perkembangan ilmu

khususnya di bidang kualitas environmental disclosure.

2. Bagi Perusahaan

Penelitian ini diharapkan mampu menjadi masukan bagi perusahaan- perusahaan

dalam melakukan pertimbangan dan pengambilan keputusan yang nantinya akan

bermanfaat dalam memberikan nilai tambah perusahaan. Selanjutnya merupakan

wujud tanggung jawab perusahaan dalam memberikan transparansi kepada para

stakeholder terkait masalah lingkungan sosial.

3. Bagi Investor

Penelitian ini diharapkan dapat menjadi masukan para investor sebagai dasar

penentuan serta pertimbangan dalam membuat keputusan untuk berinvestasi,

kepada perusahaan mana yang mempunyai kinerja perusahaan yang baik serta

memiliki prospek yang bisa dipertanggungjawabkan dalam jangka panjang.

4. Bagi Pemerintah

Penelitian ini diharapkan dapat menjadi pedoman serta acuan kinerja pemerintah

dalam menentukan kebijakan dan standar dalam mengatur praktik environmental

16 BAB II

TINJAUAN PUSTAKA

2.1. Teori Legitimasi

Beberapa studi tentang pengungkapan sosial lingkungan telah menggunakan

teori legitimasi sebagai basis dalam menjelaskan basisnya (Ghozali dan Chariri,

2007). Teori legitimasi menjelaskan bahwa perusahaan beroperasi dalam lingkungan

eksternal yang berubah secara konstan dan mereka berusaha meyakinkan bahwa

perilaku mereka sesuai dengan batas-batas dan norma masyarakat (Brown dan

Deegan, 1998). Teori legitimasi memfokuskan pada interaksi antara perusahaan

dengan masyarakat (Ulman, 1982; dalam Ghozali dan Chariri, 2007).

Dowling dan Pfeffer (1975) p. 131 dikutip oleh Ghozali dan Chariri (2007)

menjelaskan bahwa teori legitimasi sangat bermanfaat dalam menganalisis perilaku

organisasi. Mereka mengatakan :

Karena legitimasi adalah hal yang penting bagi organisasi, batasan-batasan yang ditekankan oleh norma-norma dan nilai-nilai sosial dan reaksi terhadap batasan tersebut mendorong pentingnya analisis perilaku organisasi dengan memperhatikan lingkungan .

Legitimasi suatu perusahaan dapat dilihat sebagai sesuatu yang diberikan

masyarakat kepada perusahaan dan sesuatu yang diinginkan atau dicari perusahaan

dari masyarakat. Dengan demikian, legitimasi dapat katakan sebagai manfaat atau

dalam Rupley, et al., 2012) dan dapat mempengaruhi kemampuan perusahaan untuk

melanjutkan kegiatan usahanya yang akan mengancam keberlangsungan perusahaan.

Perusahaan harus memperdulikan keadaan sosial lingkungan disekitarnya,

karena dengan kepedulian tersebut perusahaan akan mendapatkan kepercayaan dari

masyarakat. Perusahaan harus menyelaraskan aktivitas perusahaan dan harapan

masyarakat dengan melakukan aktivitas perusahaan sesuai dengan norma-norma

masyarakat agar tidak terjadi legitimacy gap. Legitimacy gap dapat terjadi karena

karena tiga (3) alasan (Warticl dan Mahon, 1994 dalam Chariri, 2008):

1. Ada perubahan dalam kinerja perusahaan tetapi harapan masyarakat terhadap

kinerja perusahaan tidak berubah.

2. Kinerja perusahaan tidak berubah tetapi harapan masyarakat terhadap kinerja

perusahaan telah berubah.

3. Kinerja perusahaan dan harapan masyarakat terhadap kinerja perusahaan

berubah ke arah yang berbeda, atau ke arah yang sama tetapi waktunya berbeda.

Keberadaan dan besarnya legitimacy gap bukanlah hal yang mudah untuk

ditentukan, karena yang terpenting adalah bagaimana perusahaan berusaha

memonitor nilai-nilai perusahaan dan sosial masyarakat serta mengidentifikasi

kemungkinan munculnya gap tersebut. Jadi, untuk mengurangi legitimacy gap,

perusahaan harus mengidentifikasi aktivitas yang berada dalam kendalinya dan

mengidentifikasi publik yang memiliki power sehingga mampu memberikan

legitimacy kepada perusahaan (Neu, et al., 1998 dalam Chariri, 2008). Legitimasi

dapat dilihat sebagai diskursif masalah terfokus interaksi antara perusahaan dan

18

perilaku mengurangi risiko yang mendukung stabilitas jangka panjang dengan

memenuhi harapan sosial para stakeholders (Suchman, 1995; Zucker, 1977, dalam

Rupley, et al., 2012).

Berdasarkan teori legitimasi yang dijelaskan diatas, mengindikasikan bahwa

perusahaan harus bertindak seminimal mungkin sesuai dengan aturan-aturan serta

norma-norma yang berlaku di masyarakat. Environmental disclosure yang dilakukan

perusahaan seharusnya menjadi prioritas strategi perusahaan agar mendapatkan

legitimasi dari masyarakat. Dengan adanya struktur governance yang baik

merupakan kontrol bagi perusahaan supaya manajemen perusahaan dapat

menjalankan tugas serta tanggungjawabnya terhadap para stakeholder.

2.2. Teori Agensi

Teori agensi merupakan teori yang menjelaskan hubungan antara agen dan

prinsipal. Agen disini merupakan pihak manajemen perusahaan dan prinsipal

merupakan investor atau pemegang saham. Teori ini menyatakan bahwa hubungan

keagenan timbul ketika salah satu pihak (prinsipal) menyewa pihak lain (agen) untuk

melakukan beberapa jasa untuk kepentingannya yang melibatkan pendelegasian

beberapa otoritas pembuatan keputusan kepada agen (Jensen dan Mecking, 1976)

Teori ini menyatakan bahwa dengan adanya asimetri informasi, manajer

sebagai agen akan memilih kebijakan untuk memaksimalkan kepentingan para

prinsipal yaitu para pemilik perusahaan baik itu dalam jangka panjang maupun

jangka pendek. Selain itu manajer juga memiliki kepentingan untuk memaksimalkan

manajer bertindak semaunya sendiri tanpa memperdulikan kepentingan pihak

prinsipal. Untuk menghindari hal tersebut beberapa penelitian menyatakan teori

keagenan dapat dikurangi dengan meningkatkan pengungkapan. Ball (2006) dalam

Almilia (2008) menyatakan bahwa peningkatan transparansi dan pengungkapan akan

memberikan kontribusi untuk menyelaraskan kepentingan manajer dan pemegang

saham.

Corporate governance merupakan mekanisme pengelolaan yang didasarkan

pada teori agensi. Dengan adanya konsep corporate governance pihak manajemen

(agen) diharapkan dapat dipercaya dalam mengelola kekayaan pemilik (prinsipal),

dan pemilik juga yakin bahwa agen bertindak sewajarnya dan tidak melakukan

kecurangan untuk kepentingan agen sendiri sehingga dapat meminimalkan konflik

serta biaya keagenan.

2.3. Corporate Social Responsibility (CSR)

Konsep CSR adalah mekanisme bagi suatu organisasi untuk secara sukarela

mengintegrasikan perhatian terhadap lingkungan dan sosial ke dalam operasinya dan

interaksinya dengan stakeholder, yang melebihi tanggung jawab organisasi di bidang

hukum (Darwin, 2004 dalam Anggraini, 2006).

Pengungkapan tanggung jawab sosial adalah proses pengkomunikasian

efek-efek sosial dan lingkungan atas tindakan-tindakan ekonomi perusahaan pada

kelompok-kelompok tertentu dalam masyarakat dan pada masyarakat secara

keseluruhan (Gray et al., 1987 dalam Waryanto, 2010). Dengan mengungkapkan

informasi mengenai operasi perusahaan yang berkaitan dengan lingkungan

20

melaksanakan aktivitasnya, perusahaan tidak hanya berfokus pada keuntungan

semata melainkan perusahaan juga memperhatikan dampak yang ditimbulkan

terhadap lingkungan. Selain itu upaya perusahaan dalam rangka mengembangkan

potensi energi yang tidak diimbangi dengan upaya pemeliharaan lingkungan akan

berakibat pada keadaan yang merugikan bagi pihak terkait manapun.

2.4. Kinerja Lingkungan

Kinerja lingkungan perusahaan merupakan kinerja perusahaan dalam

menciptakan lingkungan yang baik sesuai dengan tujuan para stakeholders. Kinerja

lingkungan berfokus pada kegiatan perusahaan dalam melestarikan lingkungan serta

mengurangi dampak lingkungan seperti limbah hasil aktivitas perusahaan.

Pengkajian kinerja lingkungan didasarkan pada tiga aspek diantaranya kebijakan

lingkungan, sasaran lingkungan dan target lingkungan.

Kinerja lingkungan dibagi menjadi dua yaitu secara kuantitatif dan kualitatif.

Kinerja lingkungan secara kuantitatif adalah kinerja lingkungan yang hasilnya dapat

diukur dari sistem manajemen lingkungan terkait dengan kontrol aspek lingkungan

fisiknya. Sedangkan kinerja lingkungan secara kualitatif merupakan kinerja yang

hasilnya diukur dari hal-hal yang terkait dengan ukuran aset non fisik, misalnya:

prosedur, proses inovasi, motivasi dan semangat kerja yang dialami pelaku kegiatan,

dalam mewujudkan kebijakan lingkungan organisasi, sasaran dan targetnya.

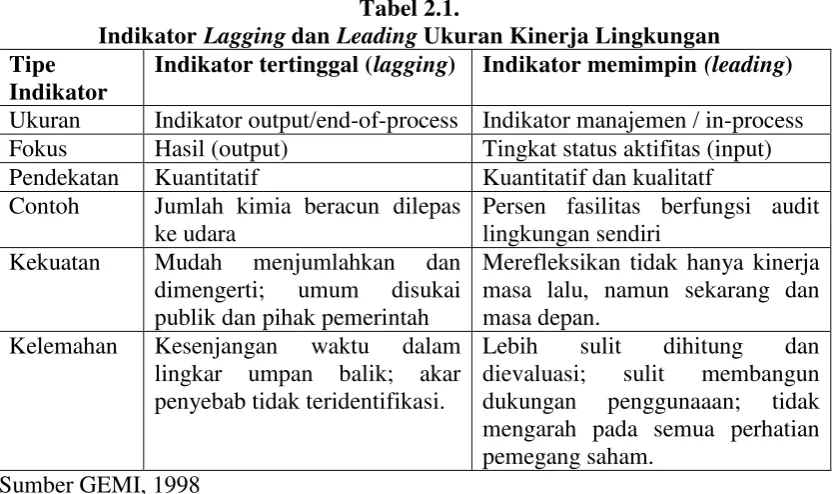

Berdasarkan Global Enviromental Management Initiatives (GEMI) tahun

1998, jenis ukuran indikator kinerja lingkungan secara umum terdiri dari dua

1. Indikator lagging yaitu ukuran kinerja end-process, mengukur output hasil

proses seperti jumlah polutan dikeluarkan.

2. Indikator leading yaitu ukuran kinerja in-process guna mengukur faktor apa saja

yang dapat membawa perubahan bagi kinerja lingkungan perusahaan.

Tabel 2.1.

Indikator Lagging dan Leading Ukuran Kinerja Lingkungan Tipe

Indikator

Indikator tertinggal (lagging) Indikator memimpin (leading) Ukuran Indikator output/end-of-process Indikator manajemen / in-process Fokus Hasil (output) Tingkat status aktifitas (input) Pendekatan Kuantitatif Kuantitatif dan kualitatf Contoh Jumlah kimia beracun dilepas

ke udara

Persen fasilitas berfungsi audit lingkungan sendiri

Kekuatan Mudah menjumlahkan dan dimengerti; umum disukai publik dan pihak pemerintah

Merefleksikan tidak hanya kinerja masa lalu, namun sekarang dan masa depan.

Kelemahan Kesenjangan waktu dalam lingkar umpan balik; akar penyebab tidak teridentifikasi.

Lebih sulit dihitung dan dievaluasi; sulit membangun dukungan penggunaaan; tidak mengarah pada semua perhatian pemegang saham.

Sumber GEMI, 1998

2.5. Kualitas Environmental Disclosure

Environmental Disclosure merupakan pengungkapan informasi yang

berkaitan dengan lingkungan hidup. Kualitas environmental disclosure dalam

penelitian ini mengacu pada penelitian yang dilakukan oleh Rupley, et al. (2012).

Standar yang digunakan berdasarkan Global Reporting Indeks (GRI) masih terlalu

umum dan tidak mengidentifikasi langkah-langkah khusus yang mencerminkan

dampak lingkungan dari bisnis. Indeks dalam Rupley, et al. (2012) lebih operasional

dalam menangkap dampak bisnis terhadap lingkungan dan lebih deskriptif tentang

22

mencakup beberapa karakteristik masing-masing indikator untuk meningkatkan

kemampuan guna menangkap kualitas. Karakteristik indikator ini didasarkan pada

implikasi strategi untuk perilaku lingkungan. Dalam penelitian Rupley, et al. (2012)

kualitas environmental disclosure dibagi menjadi empat tingkatan yaitu :

1. Compliance

2. Pollution Prevention

3. Product Stewardship

4. Sustainable Development

Perpindahan dari tingkat compliance sampai tingkat sustainable development

menyiratkan integrasi semakin holistik terhadap pengelolaan lingkungan ke dalam

organisasi proses, strategi dan budaya. Roome (1992) dalam Rupley, et al. (2012)

dan Hunt dan Auster (1990) telah menyarankan klasifikasi indikator pengungkapan

sehingga perusahaan proaktif dalam pengelolaan lingkungan. Roome (1992) dalam

Rupley et al. (2012) mengidentifikasi 5 (lima) strategi manajemen lingkungan yaitu :

1. Non-compliance

2. Compliance

3. Compliance plus

4. Commercial and environmental excellence

5. Leading edge

Non-compliance terjadi ketika beban sebuah perusahaan dibatasi dan tidak

bisa bereaksi atau memilih untuk tidak bereaksi terhadap perubahan standar

lingkungan. Compliance adalah posisi reaktif yang didorong oleh undang-undang.

lingkungan untuk mendapatkan keuntungan kompetitif. Compliance plus adalah

posisi reaktif dalam pengelolaan lingkungan. Sehubungan dengan compliance,

compliance plus menunjukkan kemauan pada bagian dari senior manajemen

perusahaan untuk menggunakan sistem manajemen dan kebijakan untuk mendorong

perubahan organisasi. Commercial and environmental excellence dan leading edge

menunjukkan pengelolaan manajemen lingkungan yang baik dan berusaha untuk

menjadi pemimpin lingkungan dalam industri mereka.

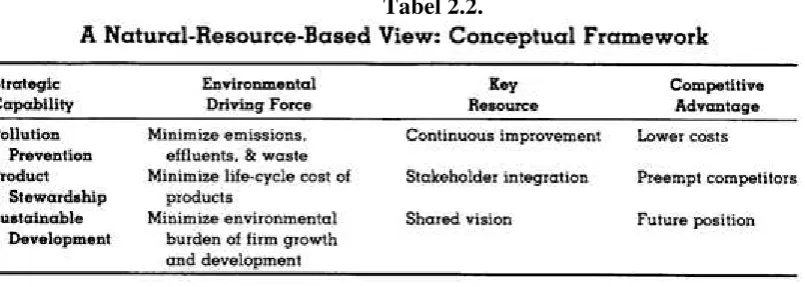

Dalam penelitian Hart (1995) terdapat kemungkinan bahwa strategi dan

keunggulan kompetitif dalam beberapa tahun mendatang akan berakar pada

kemampuan yang memfasilitasi lingkungan yang berkelanjutan adalah kegiatan

ekonomi berbasis sumber daya alam perusahaan. Hart (1995) memperkenalkan

conceptual framework yang terdiri dari tiga strategi yang saling berhubungan, yaitu :

pollution prevention, product stewardship dan sustainable development. Berikut

penjelasan dari ketiga strategi tersebut :

Tabel 2.2.

Sumber : Hart, 1995

Pollution prevention merupakan strategi pencegahan polusi yang berusaha

24

difokuskan pada tujuan lingkungan (Hart, 1995). Menurut Cairncross (1991) dalam

Hart (1995) pollution prevention dapat dicapai melalui dua cara utama :

1. Control : emisi dan limbah disimpan, dirawat dan dibuang menggunakan

peralatan pollution-control.

2. Prevention: emisi dan limbah berkurang, diubah atau dicegah melalui rumah

tangga yang lebih baik, substitusi bahan, daur ulang atau inovasi proses.

Melalui pollution prevention, perusahaan dapat mewujudkan penghematan

yang signifikan, sehingga keuntungan biaya relatif terhadap pesaing (Hart & Ahuja,

1994 dalam Hart 1995). Pollution prevention dapat menyimpan tidak hanya biaya

instalasi dan operasi perusahaan tetapi juga dapat meningkatkan produktivitas dan

efisiensi. Selain itu pollution prevention juga dapat mengurangi waktu siklus dengan

menyederhanakan atau menghapus langkah-langkah yang tidak perlu dilakukan

dalam operasi produksi. Pada akhirnya pollution prevention menawarkan potensi

untuk mengurangi emisi jauh di bawah tingkat yang diperlukan, mengurangi

kepatuhan perusahaan dan biaya kewajiban (Rooney, 1993). Dengan demikian,

strategi polusi pencegahan harus memfasilitasi biaya yang lebih rendah, yang pada

gilirannya, harus menghasilkan arus kas ditingkatkan dan profitabilitas bagi

perusahaan (Hart, 1995).

Strategi selanjutnya yaitu product stewardship dimana strategi sebelumnya

pollution prevention berfokus pada kemampuan dalam produksi dan operasi,

sedangkan product stewardship berfokus pada pengawasan produk, pengembangan

produk dan memandu dalam pemilihan bahan baku serta mendisiplinkan desain

Menurut Hart (1995) melalui strategi product stewardship perusahaan dapat :

1. Terhindar dari dampak lingkungan yang berbahaya.

2. Mendesain ulang sistem produk yang ada untuk mengurangi kewajiban.

3. Mengembangkan produk baru dengan biaya siklus hidup yang lebih rendah.

Strategi terakhir adalah sustainable development. Strategi ini merupakan

strategi yang paling baik, dimana perusahaan telah menghubungkan antara

lingkungan, bisnis dan kegiatan ekonomi perusahaan (Hart, 1995). Dengan

menerapkan sustainable development berarti perusahaan telah mampu

mengimplementasikan perkembangan substansial baru dan komitmen terhadap

perkembangan pasar dalam jangka panjang. Perusahaan yang mencapai strategi ini

dimungkinkan akan meningkatkan harapan perusahaan untuk kinerja masa depan

terhadap pesaing yang nantinya akan memberikan dampak positif dihadapan para

stakeholder.

2.6. Environmental Disclosure Index Scorecard

Environmental disclosure index scorecard dalam penelitian ini didasarkan

pada penelitian yang dilakukan Rupley, et al. (2012). Indikator kategori yang

digunakan untuk mengukur kualitas environmental disclosure menggunakan

environmental disclosure index scorecard berdasarkan kerangka global reporting

initiative (GRI). Indikator kategori tersebut dapat dilihat di lampiran 3.

Pelaporan mengenai lingkungan yang dibuat oleh Global Reporting Initiative

(GRI) dinamakan the sustainability reporting guidelines. Standar pelaporan ini

26

digunakan oleh berbagai organisasi yang berbeda ukuran, sektor dan lokasinya (GRI,

2006). Standar pengungkapan yang harus dimasukkan dalam laporan keberlanjutan

terdiri dari tiga tipe yaitu :

1. Strategi dan Profil : Pengungkapan yang membentuk keseluruhan konteks untuk

dapat memahami kinerja organisasi, seperti strategi yang dimiliki, profil dan tata

kelola.

2. Pendekatan Manajemen : Pengungkapan yang mencakup mengenai bagaimana

sebuah organisasi menggunakan topik tertentu untuk memberikan konteks

dalam memahami kinerja pada sebuah bidang spesifik tertentu.

3. Indikator Kinerja : Indikator yang memberikan perbandingan informasi terkait

kinerja ekonomi, lingkungan dan sosial dari organisasi.

Pelaporan yang dibuat GRI mengandung kandungan isi umum dan sektor secara

spesifik yang telah disetujui oleh berbagai stakeholders di seluruh dunia dan dapat

diaplikasikan secara umum dalam melaporkan kinerja keberlanjutan dari sebuah

organisasi.

Environmental disclosure index scorecard dalam penelitian Rupley, et al.

(2012), terdiri dari berbagai karakteristik dari setiap indikator untuk meningkatkan

kemampuan indeks dalam menggambarkan kualitas environmental disclosure.

Karakteristik indikator ini didasarkan pada implikasi strategi lingkungan. Strategi

lingkungan terdiri dari empat strategi yaitu compliance, pollution prevention, product

stewardship dan sustainable development. Selain keempat strategi tersebut,

penelitian ini juga mengukur jumlah total indikator untuk menjelaskan strategi

Perpindahan dari tingkat kepatuhan ke tingkat pembangunan berkelanjutan

menyiratkan integrasi semakin holistik mengenai pengelolaan lingkungan ke dalam

proses organisasi, strategi dan budaya. Penelitian Rupley, et al. (2012) menggunakan

tingkat strategi ini dan pemahaman tentang kualitas pengungkapan penilaian, dengan

skema pengkodean yang dikembangkan dan diuji. Sebagai contoh, pengungkapan

konsumsi energi termasuk pengungkapan total konsumsi energi (compliance-level),

pengungkapan per-unit energi konsumsi (pollution prevention-level) dan

pengungkapan konsumsi energi terbarukan dari sumber daya (product

stewardship-level). Sebuah pengungkapan tingkat sustainable development adalah penyediaan

'Green' balanced score card.

2.7. Environmental Media

Ettredge et al. (2001) menjelaskan bahwa sebagian besar perusahaan yang

terdaftar di negara maju sekarang memiliki situs web internet dimana mereka

mempublikasikan informasi keuangan. Semakin banyak pengungkapan yang

dilakukan perusahaan memberikan dampak positif dalam mengubah persepsi

masyarakat khususnya pengungkapan dibidang lingkungan yang dalam hal ini

berkaitan langsung dengan kepedulian perusahaan terhadap lingkungan masyarakat.

Dengan adanya media memungkinkan lebih fleksibel terhadap kemampuan dan

ketersediaan pengungkapan informasi sosial dan lingkungan.

Allam dan Lymer (2002) meneliti jenis informasi yang tersedia di Internet

dari 50 perusahaan dari lima negara, yaitu Amerika Serikat, Inggris, Kanada,

28

Amerika Serikat dan situs web perusahaan Australia. Dari 50 perusahaan yang

disurvei, hanya 23 (46 persen) dari situs web perusahaan AS memiliki informasi

lingkungan. Survei KPMG (2002) yang dikutip oleh Joshi dan Simon (2009), yang

terlihat pada praktek pelaporan dari 100 perusahaan di 19 negara, menemukan bahwa

72 persen perusahaan Jepang, 49 persen Perusahaan Inggris dan 36 persen dari

perusahaan-perusahaan AS mengeluarkan informasi lingkungan, sosial atau laporan

keberlanjutan, selain laporan keuangan mereka.

Pelaporan sukarela mengenai dampak lingkungan dan inisiatif dalam laporan

tahunan perusahaan telah meluas di kalangan organisasi yang menerima kewajiban

untuk memperpanjang tanggung jawab lingkungan di luar kepatuhan terhadap

peraturan (Brophy dan Starkey, 1996 dalam Joshi dan Simon, 2009). Rupley, et al.

(2012) dalam penelitiannya menunjukkan adanya liputan media lingkungan dikaitkan

dengan kualitas pengungkapan sukarela, kompatibel dengan gagasan bahwa

stakeholder memiliki pengetahuan tentang masalah environmental disclosure. Dalam

penelitiannya juga meneliti media yang negatif yang dikaitkan dengan kualitas

environmental disclosure. Temuan ini konsisten dengan perusahaan-perusahaan yang

berusaha untuk mengubah persepsi masyarakat melalui peningkatan environmental

disclosure.

Teori legitimasi (Ashforth dan Gibbs, 1990 dalam Rupley, et al., 2012)

menyatakan bahwa legitimasi sebuah perusahaan dapat diperoleh melalui berbagai

tindakan, termasuk mengkomunikasikan informasi perusahaan kepada stakeholder

yang relevan. Perusahaan dengan legitimasi lingkungan yang rendah lebih bertindak

2004 dalam Rupley, et al., 2012). Sehingga untuk mendapatkan kepercayaan serta

legitimasi dari masyarakat, perusahaan senantiasa berusaha dalam menjaga

reputasinya. Dengan demikian liputan media dapat membentuk kesadaran

masyarakat terkait isu-isu tertentu.

2.8. Sensitivitas Industri

Sensitivitas industri dapat diartikan sebagai seberapa besar pengaruh aktivitas

industri yang bersinggungan langsung dengan lingkungan. Pada umumnya

perusahaan dengan tingkat sensitivitas industri yang tinggi terhadap lingkungan akan

memperoleh perhatian yang tinggi pula dari masyarakat karena aktivitas operasinya

yang memiliki potensi mempengaruhi alam. Penelitian yang dilakukan Anggraini

(2006) menggambarkan perusahaan yang memiliki tingkat sensitivitas industri tinggi

akan memperoleh perhatian yang lebih dari masyarakat dan kepentingan lain karena

aktivitas industri yang berpotensi mempengaruhi kepentingan luas, baik dari segi

ekonomi, sosial dan lingkungan. Hasil penelitiannya menyatakan sensitivitas industri

berpengaruh secara signifikan terhadap pengungkapan tanggung jawab sosial.

Perusahaan yang termasuk kategori sensitive industry merupakan perusahaan

tipe high profile. Umumnya perusahaan high profile merupakan perusahaan yang

memperoleh sorotan dari masyarakat karena aktivitas operasi perusahaan memiliki

potensi dan kemungkinan berhubungan dengan kepentingan masyarakat luas

(Purwanto, 2011). Menurut Zuhroh dan Sukmawati (2003) perusahaan yang

30

tenaga kerja yang besar dan dalam proses produksinya mengeluarkan residu, seperti

limbah dan polusi.

Penelitian ini mengukur kualitas environmental disclosure dengan jenis

industri high profile yang terbagi atas dua kelompok yaitu non sensitive industri dan

sensitive industri. Perusahaan yang terklasifikasi dalam kelompok non sensitive

industri pada penelitian ini antara lain: cosmetic and household, farmasi, kimia dan

makanan dan minuman. Sedangkan perusahaan yang terklasifikasi dalam kelompok

sensitive industri antara lain: energi dan pertambangan (batubara, batu-batuan, logam

dan mineral lainnya dan minyak dan gas bumi).

2.9. Corporate Governance

2.9.1. Definisi dan Konsep Corporate Governance

Menurut Organization for Economic Cooperation and Development (OECD)

dalam (Surya dan Yustivandana, 2006) bahwa corporate governance merupakan

sekumpulan hubungan antara perusahaan dan para stakeholder-nya (pemegang

saham dan pihak lain) yang terlibat dalam suatu perusahaan. Hubungan ini berkaitan

dengan tanggung jawab perusahaan terhadap para stakeholder. Tanggung jawab yang

dimiliki dapat diwujudkan melalui good corporate governance dan leading yang

seimbang antara asas dan realisasinya. Tanpa adanya corporate governance yang

baik perusahaan atau institusi apapun dapat terjebak dalam pola kerja yang

cenderung mengahalalkan segala cara dan tidak mampu untuk menjalankan

Konsep Good Corporate Governance (GCG) semakin mendapatkan perhatian

di kalangan dunia usaha. Sejak era reformasi bergulir, masyarakat semakin kritis dan

mampu melakukan kontrol sosial terhadap dunia usaha. Menurut Monks dan Minow,

(2001) dikutip oleh Dewi (2008), Good Corporate Governance (GCG) merupakan

tata kelola perusahaan yang menjelaskan hubungan antara berbagai partisipan dalam

perusahaan yang menentukan arah dan kinerja perusahaan. Implementasi Good

Corporate Governance dalam kinerja perusahaan merupakan kunci sukses untuk

memperoleh keuntungan dalam jangka panjang dan dapat bersaing dalam bisnis

global. Selain itu penerapan Good Corporate Governance berhubungan dengan

peningkatan citra perusahaan. Perusahaan yang menerapkan Good Corporate

Governance, akan mendapatkan citra positif dan peningkatan nilai perusahaan.

Hasil survei yang dilakukan Mc Kinsey & Co. (2002) dalam Windah (2013)

mengatakan bahwa para investor cenderung menghindari perusahaan-perusahaan

dengan predikat buruk dalam Corporate Governance. Di era sekarang ini, investor

meyakini bahwa dalam menerapkan praktek GCG perusahaan telah berupaya

meminimalkan risiko keputusan yang akan menguntungkan diri sendiri. Sehingga

dapat meningkatkan kinerja perusahaan serta nilai perusahaan. Hal lain juga

diungkapkan oleh FGCI (2011) yang dikutip oleh Ratih (2011), yang menyatakan

bahwa ada empat manfaat dalam penerapan GCG yaitu, 1) lebih mudah untuk

meningkatkan modal (Easier to raise capital), 2) biaya yang lebih rendah dari modal

(Lower cost of capital), 3) memperbaiki kinerja usaha dan peningkatan kinerja

ekonomi (Improved business performance and improved economic performance), 4)