Lampiran I Kategori Voluntary Disclosure Laporan Tahunan Perusahaan

1. Informasi struktur dan strategi perusahaan

2. Informasi yang merinci jumlah yang dibelanjakan untuk karyawan yang dapat

meliputi gaji atau upah, tunjangan, dan pemotongan.

3. Informasi mengenai nilai tambah, dapat secara kualitatif atau kuantitatif.

4. Informasi mengenai jumlah kompensasi tahunan yang dibayarkan kepada

dewan komisaris dan direksi.

5. Informasi seputar kegiatan produksi perusahaan order backlog atau

production lead time, dan merupakan informasi-informasi teknis

6. Informasi biaya yang dipisahkan kedalam komponen tetap dan variabel.

7. Informasi mengenai tingkat imbal hasil (return) yang diharapkan terhadap

sebuah proyek yang akan dilaksanakan perusahaan.

8. Uraian mengenai dampak inflasi terhadap aktiva perusahaan pada masa

sekarang dan / atau masa yang akan datang.

9. Informasi mengenai pesanan-pesanan dari pembeli yang belum dipenuhi dan

kontrak-kontrak penjualan yang akan direalisasikan di masa yang akan datang.

10.Mengenai tingkat imbal hasil (return) yang diharapkan terhadap sebuah proyek

yang akan dilaksanakan perusahaan.

11.Informasi mengenai level fisik output dan pemakaian kapasitas yang dicapai

oleh perusahaan pada masa sekarang.

12.Uraian mengenai kegiatan investasi atau pengeluaran modal yang telah dan /

atau akan dilaksanakan.

Lampiran II Daftar Populasi dan Sampel Perusahaan Manufaktur yang Terdaftar di BEI

pada tahun 2014-2015

No. Kode Perusahaan Kriteria Sampel

1 2 3

1 AKKU Alam Karya Unggul Tbk √ √ √ 1

2 AKPI Argha Karya Prima Industry Tbk √ x x

3 ALDO Alkindo Naratama Tbk √ x x

4 ALKA Alaska Industrindo Tbk √ √ √ 2

5 ALMI Alumindo Light Metal Industry Tbk √ x x

6 AMFG Asahimas Flat Glass Tbk √ √ √ 3

7 APLI Asiaplast Industries Tbk √ √ √ 4

8 ARNA Arwana Citra Mulia Tbk √ x x

9 BAJA Saranacentral Bajatama √ √ √ 5

10 BRNA Berlina Tbk √ x x

11 BRPT Barito Pasific Tbk √ √ √ 6

12 BTON Beton Jaya Manunggal Tbk √ √ √ 7

13 BUDI Budi Acid Jaya Tbk √ √ √ 8

14 CPIN Charoen Pokphand Indonesia Tbk √ √ √ 9

15 CTBN Citra Turbindo Tbk √ √ √ 10

16 DAJK Dwi Aneka Jaya Kemasindo Tbk √ √ √ 11

17 DPNS Duta Pertiwi Nusantara √ √ √ 12

18 EKAD Ekadharma International Tbk √ √ √ 13

19 ETWA Eterindo Wahanatama Tbk √ x x

20 FASW Fajar Surya Wisesa Tbk √ x x

21 FPNI Titan Kimia Nusantara Tbk √ √ √ 14

22 GDST Gunawan Dianjaya Steel Tbk √ √ √ 15

23 IGAR Champion Pasific Indonesia Tbk √ √ √ 16

24 IKAI Inti Keramik Alam Asri Industri Tbk √ x x

25 IMPC Impack Pratama Industri Tbk √ √ √ 17

26 INAI Indal Aluminium Industry Tbk √ √ √ 18

27 INCI Intan Wijaya International Tbk √ √ √ 19

28 INKP Indah Kiat Pulp & paper Tbk √ √ √ 20

29 INRU Toba Pulp Lestari Tbk √ √ √ 21

30 INTP Indocement Tunggal Prakasa Tbk √ √ √ 22

31 IPOL Indopoly Swakarsa Industry Tbk √ √ √ 23

32 ISSP Steel Pipe Industry of Indonesia Tbk √ x x

33 ITMA Itamaraya Tbk √ x x

34 JKSW Jakarta Kyoei Steel Works, Tbk √ √ x

35 JPFA Japfa Comfeed Indonesia Tbk √ √ √ 24

36 JPRS Jaya Pari Steel Tbk √ √ √ 25

37 KBRI Kertas Basuki Rachmat Indonesia Tbk √ √ √ 26

38 KIAS Keramika Indonesia Assosiasi Tbk √ √ √ 27

39 KRAS Krakatau Steel Tbk √ √ √ 28

40 LION Lion Metal Works Tbk √ √ √ 29

41 LMSH Lionmesh Prima Tbk √ √ √ 30

43 MLIA Mulia Industrindo Tbk √ x x

44 NIKL Pelat Timah Nusantara Tbk √ √ √ 32

45 PICO Pelangi Indah Canindo Tbk √ √ √ 33

46 SIAP Sekawan Intipratama Tbk √ x x

47 SIMA Siwani Makmur Tbk √ x x

48 SIPD Siearad Produce Tbk √ x x

49 SMBR Semen Baturaja Persero Tbk √ √ √ 34

50 SMCB Holcim Indonesia Tbk √ √ √ 35

51 SMGR Semen Gresik Tbk √ √ √ 36

52 SOBI Sorini Agro Asia Corporindo Tbk √ x x

53 SPMA Suparma Tbk √ √ √ 37

54 SRSN Indo Acitama Tbk √ x x

55 SULI Sumalindo Lestari Jaya Tbk √ √ x

56 TALF Tunas Alfin Tbk √ x x

57 TBMS Tembaga Mulia Semanan Tbk √ √ √ 38

58 TIRT Tirta Mahakam Resources Tbk √ x x

59 TKIM Pabrik Kertas Tjiwi Kimia Tbk √ √ √ 39

60 TOTO Surya Toto Indonesia Tbk √ √ √ 40

61 TPIA Chandra Asri Petrochemical √ x x

62 TRST Trias Sentosa Tbk √ √ √ 41

63 UNIC Unggul Indah Cahaya Tbk √ x x

64 WTON Wijaya Karya Beton Tbk √ √ √ 42

Lampiran III Data Indeks Voluntary Disclosure (IVD)

No .

Perusahaa

n Tahun

Kategori Pengungkapan Total IVD

1 2 3 4 5 6 7 8 9 10 11 12 13 Pengungkapa

n

1 AKPI 2014 1 1 0 1 1 1 1 1 0 1 1 1 1 11 84,61

2 AKPI 2015 1 1 0 1 1 1 1 1 1 1 1 1 1 12 92,31

3 ALKA 2014 1 1 0 1 1 1 1 1 1 1 1 1 0 11 84,61

4 ALKA 2015 1 1 0 1 1 1 1 1 1 1 1 1 0 11 84,61

5 AMFG 2014 1 1 0 1 1 0 1 0 1 1 0 1 0 8 61.54

6 AMFG 2015 1 1 0 1 1 0 1 0 1 1 0 1 0 8 61,54

7 APLI 2014 1 1 0 1 0 0 1 0 1 1 0 1 0 7 53,85

8 APLI 2015 1 1 0 1 1 0 1 0 1 1 0 1 0 8 61,54

9 BAJA 2014 1 0 0 0 1 1 1 1 0 1 1 1 0 8 61,54

10 BAJA 2015 1 0 0 0 1 1 1 1 0 1 1 1 0 8 61,54

11 BRPT 2014 1 0 0 0 1 1 1 1 0 1 0 0 1 7 53,85

12 BRPT 2015 1 0 0 0 1 1 1 1 0 1 0 0 1 7 53,85

13 BTON 2014 1 0 0 0 1 1 1 1 0 1 1 0 0 7 53,85

14 BTON 2015 1 0 0 0 1 1 1 1 0 1 1 1 0 8 61,54

15 BUDI 2014 1 1 0 1 1 1 1 1 0 1 0 0 0 8 61,54

16 BUDI 2015 1 1 0 1 1 0 1 1 0 1 0 0 0 7 53,85

17 CPIN 2014 1 1 0 1 1 0 1 0 0 1 0 0 1 7 53,85

18 CPIN 2015 1 1 0 1 1 0 1 0 0 1 1 0 1 8 61,54

20 CTBN 2015 1 0 0 0 1 1 1 1 1 0 1 1 0 8 61,54

21 DAJK 2014 1 0 0 1 1 0 1 0 0 1 1 0 1 7 53,85

22 DAJK 2015 1 0 0 1 1 1 1 0 0 1 1 0 1 8 61,54

23 DPNS 2014 1 1 0 1 1 1 1 0 0 1 0 1 0 8 61,54

24 DPNS 2015 1 1 0 1 1 0 1 0 0 1 0 1 0 7 53,85

25 EKAD 2014 1 1 0 1 1 1 1 1 0 1 0 1 0 9 69,23

26 EKAD 2015 1 1 0 1 1 1 1 1 0 1 1 1 0 10 76,92

27 FPNI 2014 1 1 0 1 1 0 1 1 1 1 1 1 1 11 84,61

28 FPNI 2015 1 1 0 1 1 1 1 1 1 1 1 1 1 12 92,31

29 GDST 2014 1 1 0 1 1 1 1 1 1 1 0 1 1 11 84,61

30 GDST 2015 1 1 0 1 1 1 1 1 0 1 0 1 1 10 76,92

31 IGAR 2014 1 0 0 0 1 1 1 1 0 1 1 0 0 7 53,85

32 IGAR 2015 1 0 0 0 1 1 1 1 1 1 1 0 0 8 61,54

33 IMPC 2014 1 0 0 0 1 1 1 0 0 1 1 1 0 7 53,85

34 IMPC 2015 1 0 0 0 1 1 1 1 0 1 1 1 0 8 61,54

35 INAI 2014 1 0 0 1 1 0 1 1 0 1 0 1 1 8 61,54

36 INAI 2015 1 0 0 0 1 0 1 1 0 1 0 1 0 6 46,15

37 INCI 2014 1 0 0 0 1 0 1 1 0 1 1 1 0 7 53,85

38 INCI 2015 1 0 0 0 1 0 1 1 1 1 1 1 0 8 61,54

39 INKP 2014 1 1 0 1 1 1 1 1 1 1 0 1 1 12 92,31

40 INKP 2015 1 1 0 1 1 1 1 1 1 1 0 1 1 12 92,31

41 INRU 2014 1 0 0 0 0 1 1 0 1 1 1 1 1 8 61,54

42 INRU 2015 1 0 0 0 0 1 1 0 1 1 1 1 1 8 61,54

43 INTP 2014 1 1 0 1 0 1 1 1 1 1 1 1 0 10 76,92

45 IPOL 2014 1 1 0 1 0 1 1 1 1 1 1 1 0 10 76,92

46 IPOL 2015 1 1 0 1 0 1 0 0 1 1 1 1 0 8 61,54

47 JPFA 2014 1 1 0 1 0 0 0 1 0 0 1 1 1 7 53,85

48 JPFA 2015 1 1 0 1 0 0 0 1 1 0 1 1 1 8 61,54

49 JPRS 2014 1 0 0 0 1 0 0 1 1 0 1 1 0 6 46,15

50 JPRS 2015 1 0 0 0 1 0 0 1 1 1 1 1 0 7 53,85

51 KBRI 2014 1 1 0 1 0 1 0 1 1 0 1 1 0 8 61,54

52 KBRI 2015 1 1 0 1 0 1 0 1 1 0 1 1 0 8 61,54

53 KIAS 2014 1 1 0 1 1 1 1 1 1 0 0 0 0 8 61,54

54 KIAS 2015 1 1 0 1 1 1 1 1 1 1 0 0 1 10 76,92

55 KRAS 2014 1 1 0 1 1 1 1 1 1 1 1 1 1 12 92,31

56 KRAS 2015 1 1 0 1 1 1 1 1 1 1 1 1 1 12 92,31

57 LION 2014 1 1 0 1 1 1 0 1 0 0 0 0 1 7 53,85

58 LION 2015 1 1 0 1 1 1 0 1 0 0 0 0 1 7 53,85

59 LMSH 2014 1 0 0 0 0 1 1 0 1 1 0 1 0 6 46,15

60 LMSH 2015 1 0 0 0 0 1 1 0 1 1 1 1 0 7 53,85

61 MAIN 2014 1 1 0 1 0 0 0 1 0 1 1 1 1 8 61,54

62 MAIN 2015 1 1 0 1 1 1 0 1 1 1 1 1 1 11 84,61

63 NIKL 2014 1 1 0 1 1 1 1 0 1 1 1 1 0 10 76,92

64 NIKL 2015 1 0 0 0 1 1 1 1 1 1 1 0 0 8 61,54

65 PICO 2014 1 1 0 1 0 1 0 1 1 1 1 1 0 9 69,23

66 PICO 2015 1 1 0 1 0 1 0 0 1 1 1 1 0 8 61,54

67 SMBR 2014 1 1 0 1 1 1 0 1 1 1 1 0 0 7 53,85

68 SMBR 2015 1 1 0 1 1 1 0 1 1 1 1 0 0 8 61,54

70 SMCB 2015 1 1 0 1 1 1 1 0 1 1 1 1 0 7 53,85

71 SMGR 2014 1 1 0 1 1 1 1 1 1 1 1 1 1 12 92,31

72 SMGR 2015 1 1 0 1 1 1 0 1 1 1 1 1 1 11 84,61

73 SPMA 2014 1 1 0 1 1 0 0 1 1 1 1 0 1 9 69,23

74 SPMA 2015 1 1 0 1 1 1 0 1 1 1 1 0 1 10 76,92

75 TBMS 2014 1 0 0 0 1 0 0 0 1 1 1 0 1 6 46,15

76 TBMS 2015 1 0 0 0 1 0 0 0 1 1 1 0 1 6 46,15

77 TKIM 2014 1 1 0 1 1 1 1 0 1 1 1 1 1 11 84,61

78 TKIM 2015 1 1 0 1 1 1 1 0 1 1 1 1 1 11 84,61

79 TOTO 2014 1 1 0 1 0 0 1 1 1 1 1 0 0 8 61,54

80 TOTO 2015 1 1 0 1 0 0 1 1 0 1 1 0 0 7 53,85

81 TPIA 2014 1 0 0 0 1 1 0 0 1 1 0 1 1 7 53,85

82 TPIA 2015 1 0 0 0 1 1 0 0 1 0 0 1 1 6 46,15

83 WTON 2014 1 1 0 1 1 0 0 1 1 1 1 1 0 9 69,23

84 WTON 2015 1 1 0 1 1 1 0 1 1 1 1 1 1 11 84,61

85 YPAS 2014 1 1 0 1 1 1 1 0 1 1 1 1 0 10 76,92

86 YPAS 2015 1 1 0 1 1 1 0 0 1 1 1 1 0 9 69,23

Lampiran IV Data voluntary disclosure, leverage, kepeilikan manjerial, kepemilikan publik

perusahaaan industri dasar dan kimia pada tahun 2014-2015 Perusahaan Tahun Voluntary disclosure

(Y)

Leverage (X1)

Kepemilikan manajerian (x2)

Kepemilikan publik (X3)

AKPI 2014 84,61 115,88 0,012 34,87

AKPI 2015 92,31 160,31 0,007 38,02

ALKA 2014 84,61 155,76 0,001 5,02

ALKA 2015 84,61 117,4 0,001 7,34

AMFG 2014 61.54 27,2 0,014 14,86

AMFG 2015 61,54 26 0,014 14,86

APLI 2014 53,85 21,6 0,018 15,59

APLI 2015 61,54 39,39 0,001 15,98

BAJA 2014 61,54 4,18 0,007 22,21

BAJA 2015 61,54 4,87 0,007 23,35

BRPT 2014 53,85 1,21 0,009 29,79

BRPT 2015 53,85 0,88 0,01 27,89

BTON 2014 53,85 18,52 0,011 8,59

BTON 2015 61,54 22,81 0,013 9,21

BUDI 2014 61,54 3,1 0,006 46,94

BUDI 2015 53,85 1,9 0,007 38,79

CPIN 2014 53,85 0,89 0,007 44,47

CPIN 2015 61,54 0,97 0,001 47,99

CTBN 2014 53,85 0,79 0,014 11,31

CTBN 2015 61,54 0,72 0,011 12,11

DAJK 2014 53,85 0,64 0,01 33,52

DAJK 2015 61,54 1,58 0,008 37,99

DPNS 2015 53,85 13,75 0,018 34,42

EKAD 2014 69,23 53,68 0,015 24,55

EKAD 2015 76,92 51,08 0,015 24,55

FPNI 2014 84,61 125,81 0,005 4,85

FPNI 2015 92,31 102,62 0,001 5,02

GDST 2014 84,61 57,8 0,004 2

GDST 2015 76,92 47,18 0,007 2

IGAR 2014 53,85 0,36 0,017 15,18

IGAR 2015 61,54 0,24 0,02 15,18

IMPC 2014 53,85 0,79 0,01 31,04

IMPC 2015 61,54 0,76 0,009 31,87

INAI 2014 61,54 6,34 0,01 21,51

INAI 2015 46,15 4,35 0,013 18,7

INCI 2014 53,85 8 0,007 30,91

INCI 2015 61,54 10 0,002 30,91

INKP 2014 92,31 113,65 0,005 47,28

INKP 2015 92,31 105,34 0,003 47,28

INRU 2014 61,54 1,6 0,002 7,58

INRU 2015 61,54 1,7 0,001 5,39

INTP 2014 76,92 109,36 0,008 35,97

INTP 2015 84,61 109,36 0,004 36,88

IPOL 2014 76,92 85 0,015 35,74

IPOL 2015 61,54 83 0,015 35,2

JPFA 2014 53,85 2 0,012 41,86

JPFA 2015 61,54 1,8 0,018 41,21

JPRS 2014 46,15 6,49 0,012 16,05

KBRI 2014 61,54 91,9 0,02 25

KBRI 2015 61,54 119,31 0,02 25

KIAS 2014 61,54 97,59 0,02 1,76

KIAS 2015 76,92 111,89 0,018 3,98

KRAS 2014 92,31 123,97 0,008 19,99

KRAS 2015 92,31 107,04 0,01 23,45

LION 2014 53,85 57,43 0,006 42

LION 2015 53,85 53,13 0,003 42

LMSH 2014 46,15 54,78 0,002 42,2

LMSH 2015 53,85 51,34 0,001 42,2

MAIN 2014 61,54 103,12 0,014 48,52

MAIN 2015 84,61 112,85 0,012 44,65

NIKL 2014 76,92 97,32 0,003 19,89

NIKL 2015 61,54 99,56 0,008 19,89

PICO 2014 69,23 1,71 0,003 5,9

PICO 2015 61,54 1,45 0,005 6

SMBR 2014 53,85 9 0,008 23,76

SMBR 2015 61,54 11 0.002 23,76

SMCB 2014 61,54 143,88 0,012 19,35

SMCB 2015 53,85 121,72 0,015 19,35

SMGR 2014 92,31 139,43 0,003 48,99

SMGR 2015 84,61 152,99 0,003 51,33

SPMA 2014 69,23 136 0,019 21,8

SPMA 2015 76,92 153 0,011 21,8

TBMS 2014 46,15 0,22 0,02 13,71

TBMS 2015 46,15 0,1 0,03 14,14

TKIM 2015 84,61 180,7 0,006 40,89

TOTO 2014 61,54 83,18 0,018 3,5

TOTO 2015 53,85 63,56 0,007 3,5

TPIA 2014 53,85 1,2 0,01 40,45

TPIA 2015 46,15 1,1 0,02 40,45

WTON 2014 69,23 72,64 0,003 25,86

WTON 2015 84,61 96,87 0,001 25,86

YPAS 2014 76,92 99,66 0,023 10,18

Lampiran V Hasil Olahan Data Eviews

Descriptive Statistics

X1 X2 X3 Y

56.73512 0.010023 24.99698 65.92163 Median 49.13000 0.010000 23.76000 61.54000 Maximum 191.1000 0.030000 51.33000 92.31000 Minimum 0.100000 0.001000 1.760000 46.15000 Std. Dev. 55.67895 0.006674 14.20157 13.58284 Skewness 0.518292 0.676994 0.056888 0.593011 Kurtosis 1.955511 3.194662 1.833184 2.177555

Jarque-Bera 7.759583 6.705055 4.924949 7.464321 Probability 0.020655 0.034996 0.085224 0.023941

Sum 4879.220 0.862000 2149.740 5669.260 Sum Sq. Dev. 263512.4 0.003786 17143.18 15681.95

Observations 86 86 86 86

Regression

Dependent Variable: Y Method: Panel Least Squares Date: 06/07/16 Time: 16:21 Sample: 2014 2015

Periods included: 2

Cross-sections included: 43

Total panel (balanced) observations: 86

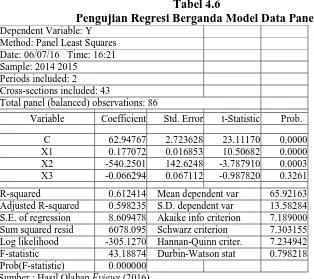

Variable Coefficient Std. Error t-Statistic Prob.

C 62.94767 2.723628 23.11170 0.0000 X1 0.177072 0.016853 10.50682 0.0000 X2 -540.2501 142.6248 -3.787910 0.0003 X3 -0.066294 0.067112 -0.987820 0.3261

Lampiran V (Lanjutan) Hasil Uji Chow

Redundant Fixed Effects Tests Equation: Untitled

Test cross-section and period fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 3.905933 (42,39) 0.0000 Cross-section Chi-square 141.890253 42 0.0000

Period F 0.875493 (1,39) 0.3552

Period Chi-square 1.909223 1 0.1670

Cross-Section/Period F 3.844387 (43,39) 0.0000 Cross-Section/Period Chi-square 142.422029 43 0.0000

Cross-section fixed effects test equation: Dependent Variable: Y

Method: Panel Least Squares Date: 06/07/16 Time: 16:46 Sample: 2014 2015

Periods included: 2

Cross-sections included: 43

Total panel (balanced) observations: 86

Variable Coefficient Std. Error t-Statistic Prob.

C 62.90665 2.732543 23.02129 0.0000 X1 0.177102 0.016904 10.47667 0.0000 X2 -536.0845 143.1802 -3.744124 0.0003 X3 -0.066393 0.067316 -0.986285 0.3269

Effects Specification

Period fixed (dummy variables)

Lampiran V (Lanjutan) Hasil Uji Hausman

Correlated Random Effects - Hausman Test Equation: Untitled

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 1.802795 3 0.6143

Cross-section random effects test comparisons:

Variable Fixed Random Var(Diff.) Prob.

X1 0.164770 0.176329 0.007154 0.8913 X2 -595.060824 -566.745587 33943.755431 0.8779 X3 0.672583 -0.055709 0.319283 0.1974

Cross-section random effects test equation: Dependent Variable: Y

Method: Panel Least Squares Date: 06/07/16 Time: 16:40 Sample: 2014 2015

Periods included: 2

Cross-sections included: 43

Total panel (balanced) observations: 86

Variable Coefficient Std. Error t-Statistic Prob.

C 45.72529 15.79389 2.895124 0.0061 X1 0.164770 0.087221 1.889112 0.0661 X2 -595.0608 238.7411 -2.492494 0.0169 X3 0.672583 0.571511 1.176851 0.2462

Effects Specification

Cross-section fixed (dummy variables)

DAFTAR PUSTAKA BUKU

Ajija, Shochrul R dkk. 2011. Cara Cerdas Menguasai Eviews. Salemba Empat, Jakarta.

Anoraga, Pandji dan Piji Pakarti. 2001. Pengantar Pasar Modal, Hal:6, Jakarta:

Rineka

Cipta.

Darmadji, Tjiptono, dan Fakhruddin. 2012. Pasar Modal di Indonesia. Edisi

Ketiga, Hal:1,

Jakarta: Salemba Empat.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS,

Badan Penerbit

Universitas Diponegoro, Semarang.

Hendriksen, Eldon, dan M. Van Brenda, 2001. Accounting Theory, USA: Mc.Graw-Hill.

Jurusan Manejemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara,

Buku Pedoman Penulisan Skripsi dan Ujian Komprehensif S1,

Medan.

Revsine Larence, Collinse Daniel W, dan Johnson W Bruce. 2004 . Financial

Reoerting and

Analysis, Third Edition. Hal:24. Pearson rentice Hall . United States of America

Riyanto, Bambang, 1995. Dasar-Dasar Pembelanjaan Perusahaan, Edisi 4, BPFE,

Yogyakarta

Sugiyono, 2007. Metode Penelitian Bisnis, Cetakan Keduabelas, Alfabeta, Bandung.

Wild, John. J.;Subramanyam,K.R.; and Halsey,R.F.; Financial Statement

analysis.eight

JURNAL

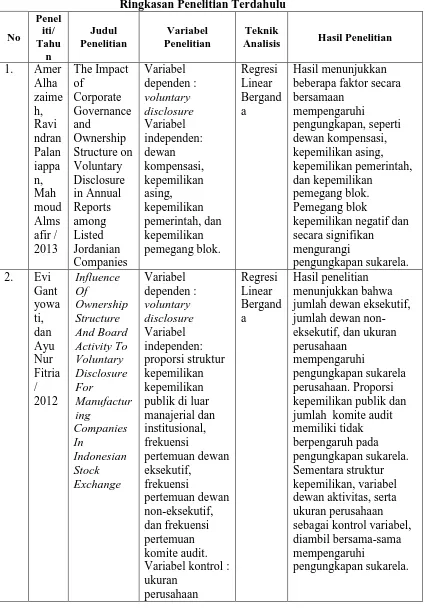

Alhazaimeh, Amer, Ravindran Palaniappan, Mahmoud Almsafir, 2014. The

Impact of Corporate Governance and Ownership Structure on Voluntary Disclosure in Annual Reports among Listed Jordanian Companies, Procedia - Social and Behavioral Sciences 129 ( 2014 ) 341 – 348, Malaysia.

Gantyowati, Evi dan Ayu Nur Fitria, 2012. Influence Of Ownership Structure

And Board Activity To Voluntary Disclosure For Manufacturing Companies In Indonesian Stock Exchange, Vol. 1 No. 1 December 2012, Page 231 - 244.

Chtourou, S.M., Bedard, J., and Courteau,L. 2001. Corporate Governance and Earnings Management. Working Paper. Southern Illinois University, Carbondale.

Hayes, R., Lundholm, R., 1996. Segment reporting to the capital market in the

presence of a competitor, Journal of Accounting Research 34, 261–280.

Healy, Paul M dan Palepu, Krishna G., 2001. Information Asymetry, Corporate

Disclosure and The Capital Markets: a Review of The Empirical Disclosure Journal of Accounting and Economics 31, P.405-440.

Ho, Simon S. M. dan K. S. Wong. 2001. A Study of the Relationship Between

Corporate Governance Structures and the Extent of Voluntary Disclosure, Journal of International Accounting Auditing and Taxation, Vol.10: 139 156.

Jensen, M. C, & Meckling, W. H., 1976. Theory of the firm: Managerial

behavior, agency cost and ownership structure. Journal of Financial Economics, 3(4), 305-360.

Lestariningsih, 2008. “Peranan Penerapan GCG dalam Pengembangan Perusahaan

Publik”. Jurnal Spirit Publik vol 4 No 2. Oktober. Hal 113-122.

Marwata, 2001. Hubungan antara Karakteristik Perusahaan dan Kualitas

Pengungkapan Sukarela dalam Laporan Tahunan Perusahaan Publik di Indonesia, Simposium Nasional Akuntansi IV.

Meek, G. K., Roberts, C. B. and Gray, S. J., 1995. Factors influencing voluntary

annual report disclosures by US, UK and Continental European multinational corporations, Journal of International Business Studies, 26 (3),

555 – 572.

Naim, Ainun dan Fuad Rachman, 2000. Analisis Hubungan Antara Kelengkapan

Kepemilikan Perusahaan, Jurnal Ekonomi dan Bisnis Indonesia, Volume 15.

No.1, pp.70-82.

Simanjuntak, Binsar H dan Lusi Widiastuti, 2004. Faktor-Faktor Yang

Mempengaruhi Kelengkapan Pengungkapan Laporan Keuangan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta, Jurnal

Riset Akuntansi Indonesia,Vol.7,No.3.

Sudarmadji, Ardi Murdoko dan Lana Sularno, 2007. Pengaruh Ukuran

Perusahaan, Profitabilitas, Leverage, dan Tipe Kepemilikan Perusahaan

terhadap Luas

Voluntary Disclosure Laporan Keuangan Tahunan, Proceeding

PESAT,

Auditorium kampus Gunadarma, 2007.

Syakhroza, Akhmad. 2003. Reformasi Profesi Akuntansi Sektor Publik dan Good

Corporate

Governance. Majalah Usahawan, hal 21-27.

Yunita, Nancy, 2012. Pengaruh Corporate Governance terhadap Voluntary

Disclosure

dan Biaya Hutang, Jurnal ilmiah mahasiswa akuntansi – vol 1, no. 1, januari 2012.

SKRIPSI

Beiner, S., Drobetz, W., Schmid, F. & Zimmerman, H. 2003. Is Board Size An

Independent

Corporate Governance Mechanism? Working Paper.

Ningrum, S. A. 2007. Analisis tingkat pengungkapan sukarela pada perusahaan

manufaktur

yang tercatat di Bursa Efek Jakarta tahun 2005. Skripsi S-1. Universitas

Indonesia.

Oktaviana, Ardiasih, 2009. Analisis Pengaruh Struktur Kepemilikan terhadap

Pengungkapan Sukarela (studi empiris pada perusahaan manufaktur yang terdaftar di BEI tahun 2007), Skripsi Strata-1, Fakultas Ekonomi, Universitas Indonesia, Jakarta.

Sam’ani. 2008. Pengaruh Good Corporate Governance Dan Leverage Terhadap Kinerja

Tahun

2004-2007. Skripsi. Universitas Diponegoro Semarang.

Sekaredi, Sawitri. 2011. “Pengaruh Corporate Governance Terhadap Kinerja Keuangan

Perusahaan (Studi Pada Perusahaan yang Terdaftar di LQ45 Tahun 2005-2009)”.

Skripsi. Semarang: Universitas Diponegoro Semarang.

WEB

Forum for Corporate Governance in Indonesia (FCGI). 2000. Corporate Governance Tata Kelola Perusahaan, http://www.fcgi.or.id

Komite Nasional Kebijakan Governance., 2006, Pedoman Umum Good Corporate Governance Indonesia, http://www.google.com,

www.bapepam.go.id

www.bizcovering.com/history

www.idx.co.id

www.menlh.go.id

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

asosiatif yaitu penelitian yang bertujuan untuk mengetahui pengaruh ataupun

hubungan antara dua variabel atau lebih.

3.2 Batasan Operasional

Batasan operasional dilakukan untuk menghindari ketidaktepatan dalam

membahas dan menganalisis permasalahan dalam penelitian yang dilakukan

peneliti. Penelitian ini dilakukan dengan batasan-batasan pada masalah sebagai

berikut:

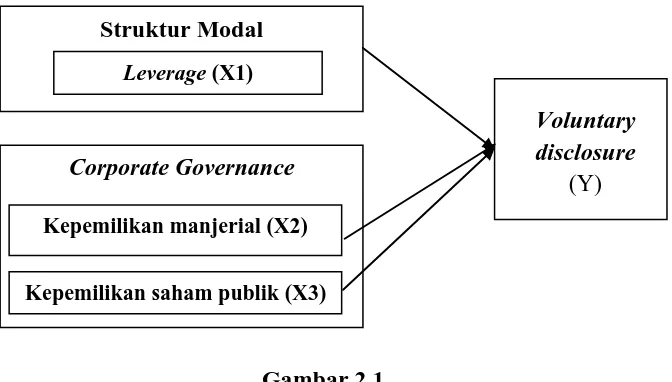

a. Variabel independen dalam penelitian ini adalah struktur modal dan corporate

governance

b. Variabel dependen dalam penelitian ini adalah voluntary disclosure

c. Objek penelitian ini adalah perusahaan manufaktur pada sektor industri dasar

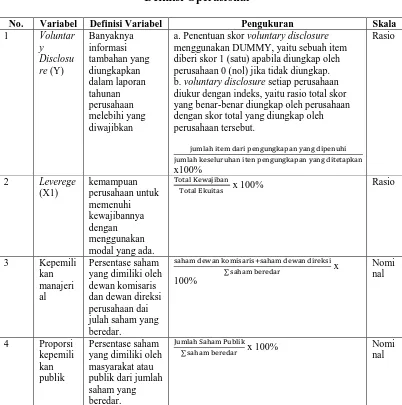

3.3 Definisi Operasional dan Pengukuran Variabel

Untuk mengoperasikan variabel penelitian ini akan definisi operasional

dan pengukurannya.

3.3.1 Variabel Dependen

Variabel dependen dalam penelitian ini adalah voluntary disclosure

laporan tahunan perusahaan manufaktur yang terdaftar di bursa efek

Indonesia (BEI) pada tahun 2014. Tingkat pengungkapan menunjukkan

seberapa banyak butir laporan keuangan yang diungkap oleh perusahaan.

Penelitian ini menggunakan indeks pengungkapan tanpa

pembobotan, yaitu melihat ada tidaknya item informasi yang mungkin

diungkapkan dalam laporan tahunan suatu perusahaan. Jadi, kategori

tersebut tidak diberi bobot yang berbeda, semuanya dianggap memiliki

bobot yang sama. Dengan kata lain, yang diukur adalah tingkat

kelengkapan pengungkapan informasi. Tiap kategori yang diungkapkan

diberi nilai 1 (satu) dan yang tidak diungkapkan diberi nilai 0 (nol).

Pembuatan daftar kategori pengungkapan didasarkan pada daftar

kategori yang pernah dilakukan oleh penelitian sebelumnya, yaitu

berdasarkan penelitian Ningrum (2007). kategori yang digunakan oleh

Ningrum tersebut mengacu pada kategori yang digunakan dalam penelitian

Adhariani (2005), dan disesuaikan dengan Surat Edaran BAPEPAM

Keuangan Emiten atau Perusahaan Publik khusus untuk industri

manufaktur.

Selanjutnya, checklist tersebut disesuaikan lagi dengan peraturan

BAPEPAM Nomor X.K.6 yang dikeluarkan pada tahun 2006. Terdapat

penghapusan terhadap item-item pada kategori. Dari penyesuaian yang

telah dilakukan, maka skor pengungkapan maksimum adalah 13. Kategori

pengungkapan sukarela tersebut dapat dilihat pada Lampiran I.

Adhariani (2005) menyebutkan beberapa pertimbangan yang

mendasari perhitungan indeks sukarela tanpa pembobotan, yaitu:

1. Laporan tahunan disampaikan untuk tujuan umum pemakai, sehingga

informasi yang diberikan tidak dapat dilihat dari sudut kepentingan

tertentu. Suatu jenis informasi tidak dapat dianggap lebih penting daripada

yang lain, karena jenis informasi yang dipandang penting oleh satu pihak

mungkin dipandang kurang penting oleh pihak lain, dan sebaliknya.

2. Pembobotan bisa mengandung subjektivitas karena tergantung

argumentasi dan penilaian masing-masing peneliti.

Perhitungan indeks kelengkapan dilakukan dengan langkah-langkah

sebagai berikut:

1. Membuat daftar atau checklist voluntary disclosure. Daftar ini disusun

dengan tujuan untuk memudahkan dalam mengukur luas

dalam bentuk daftar item pengungkapan yang untuk masing-masing

item disediakan tempat jawaban mengenai status pengungkapan

laporan keuangan yang dianalisis.

2. Menentukan indeks voluntary disclosure untuk setiap perusahaan

sampel berdasarkan checklist yang telah dibuat, dengan cara berikut:

a. Memberi skor untuk setiap item pengungkapan secara

dikotomi, di mana jika suatu item diungkapkan diberi nilai 1

(satu) dan jika tidak diungkapkan akan diberi nilai 0 (nol).

b. Skor yang diperoleh setiap perusahaan dijumlahkan untuk

mendapatkan skor total.

c. Menghitung indeks kelengkapan pengungkapan dengan cara

membagi total skor yang diperoleh dengan total skor yang

diharapkan dapat diperoleh oleh perusahaan.

Semakin banyak butir yang diungkap oleh perusahaan, semakin

banyak pula angka indeks yang diperoleh perusahaan tersebut. Perusahaan

dengan angka indeks yang lebih tinggi menunjukkan bahwa perusahaan

tersebut melakukan praktek pengungkapan secara lebih komprehensif

daripada perusahaan lain.

Perhitungan indeks disclosure dilakukan dengan menggunakan metode

tanpa pembobotan, yaitu jika item-item tersebut diungkapkan dalam annual report

maka diberikan skor 1 dan skor 0 diberikan jika item tersebut tidak diungkapkan

disclosure model pertama_tanpa pembobotan dalam penelitian ini mengacu

persamaan yang digunakan oleh Chobpichien (2008) dan Sentosa (2009) yaitu:

Voluntary Disclosure = y

y x100%

3.3.2 Variabel Independen

Dalam penelitian ini terdapat lima variabel independen yang akan diuji

dalam hubungannya dengan voluntary disclosure perusahaan.

3.3.2.1 Struktur modal

Struktur modal adalah proposi dalam menentukan pemenuhan

kebutuhan belanja perusahaan dengan sumber pendanaan jangka panjang

yang berasal dari dana internal dan dana eksternal. Struktur modal dapat

diuke dengan menggunakan rasio leverage yaitu suatu ukuran untuk

menilai risiko struktur pendanaan perusahaan.

Semakin tinggi leverage suatu perusahaan maka struktur

pendanaan akan lebih beresiko, sehingga diperlukan pengawasan yang

tinggi pula dalam pengelolaan struktur pendanaan perusahaan agar

kelangsungan usaha perusahaan tetap terjaga. Leverage diukur dengan

Debt to equity ratio (DER), yang dapat menunjukkan kemampuan modal

sendiri untuk memenuhi seluruh kewajibannya. DER juga dapat

menunjukkan seberapa besar struktur finansial perusahaan berasal dari

utang, maka tinggi rendahnya DER juga menggambarkan besar kecilnya

dapat digunakan untuk menambah dana perusahaan guna memperluas

kegiatan operasionalnya.

Debt to equity ratio = w

E P x 100%

3.3.2.2 Corporate Governance

Corporate governance merupakan rangkaian proses, kebiasaan,

kebijakan, aturan, dan institusi yang memengaruhi pengarahan,

pengelolaan, serta pengontrolan suatu perusahaan atau korporasi. Tata

kelola perusahaan juga mencakup hubungan antara para pemangku

kepentingan (stakeholder) yang terlibat serta tujuan pengelolaan

perusahaan. Pihak-pihak utama dalam tata kelola perusahaan adalah

pemegang saham, manajemen, dan dewan direksi. Pemangku kepentingan

lainnya termasuk karyawan, pemasok, pelanggan, bank dan kreditor lain,

regulator, lingkungan, serta masyarakat luas.

Pada penelitian ini corporate governance diproksikan pada

proporsi kepemilikan manajerial dan proporsi kepemilikan publik.

3.3.2.2.1 Kepemilikan Manajerial

Para pemegang saham yang mempunyai kedudukan di manajemen

perusahaan baik sebagai kreditur maupun sebagai dewan komisaris disebut

sebagai kepemilikan manajerial. Kepemilikan manajerial juga dapat

diartikan sebagai persentase saham yang dimiliki oleh manajer dan

direktur perusahaan pada akhir tahun untuk masing-masing periode

Kepemilikan manajerial= w + w

∑ x 100%

3.3.2.2.2 Kepemilikan Publik

Porsi Kepemilikan Saham Publik, diukur dengan membagi antara

jumlah saham yang dimilki masyarakat dengan total saham yang dimiliki

perusahaan.

Porsi Kepemilikan Saham Publik = P

[image:26.595.115.517.344.749.2]∑ x 100%

Tabel 3.1 Definisi Operasional

No. Variabel Definisi Variabel Pengukuran Skala 1 Voluntar

y Disclosu re (Y) Banyaknya informasi tambahan yang diungkapkan dalam laporan tahunan perusahaan melebihi yang diwajibkan

a. Penentuan skor voluntary disclosure menggunakan DUMMY, yaitu sebuah item diberi skor 1 (satu) apabila diungkap oleh perusahaan 0 (nol) jika tidak diungkap. b. voluntary disclosure setiap perusahaan diukur dengan indeks, yaitu rasio total skor yang benar-benar diungkap oleh perusahaan dengan skor total yang diungkap oleh perusahaan tersebut.

y y x100%

Rasio

2 Leverege (X1) kemampuan perusahaan untuk memenuhi kewajibannya dengan menggunakan modal yang ada.

w

E x 100% Rasio

3 Kepemili

kan manajeri al

Persentase saham yang dimiliki oleh dewan komisaris dan dewan direksi perusahaan dai julah saham yang beredar.

w + w

∑ x

100%

Nomi nal

4 Proporsi

kepemili kan publik

Persentase saham yang dimiliki oleh masyarakat atau publik dari jumlah saham yang beredar.

P

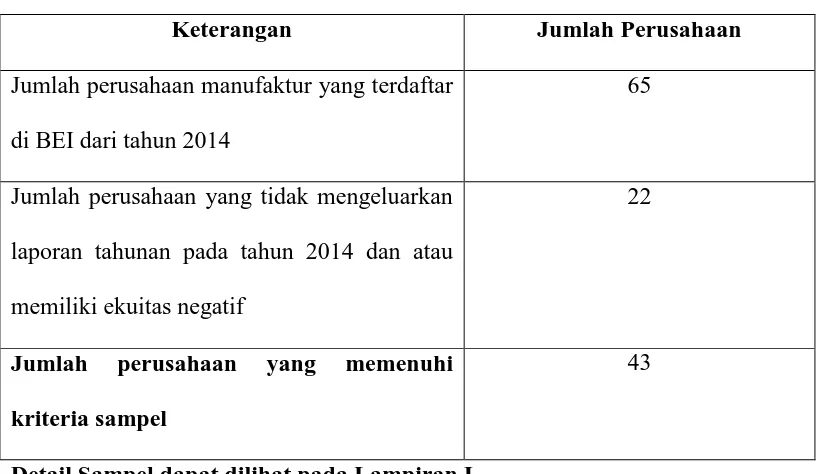

3.4 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan sektor industri dasar dan

kimia yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2014-2015.

Penelitian ini menggunakan sampel yang ditentukan dengan menggunakan teknik

pengambilan sampel bertujuan (Purposive Sampling), yaitu teknik pengambilan

sampel dari populasi berdasarkan kriteria tertentu. Kriteria pengambilan sampel

yang ditetapakan oleh peneliti adalah sebagai berikut :

1. Perusahaan sektor Industri Dasar dan Kimia yang terdaftar di Bursa Efek

Indonesia pada tahun 2014-2015

2. Perusahaan telah mengeluarkan laporan keuangan tahunan secara lengkap

pada tahun 2014-2015

3. Perusahaan tidak memiliki nilai buku negatif (ekuitas negatif) selama

tahun 2014-2015

Berdasarkan kriteria-kriteria yang telah ditetapkan, maka perusahaan yang

berhasil memenuhi kriteria sampel ada sebanyak 43 perusahaan. Rinciannya

Tabel 3.2 Sampel Penelitian

Keterangan Jumlah Perusahaan

Jumlah perusahaan manufaktur yang terdaftar

di BEI dari tahun 2014

65

Jumlah perusahaan yang tidak mengeluarkan

laporan tahunan pada tahun 2014 dan atau

memiliki ekuitas negatif

22

Jumlah perusahaan yang memenuhi kriteria sampel

43

Detail Sampel dapat dilihat pada Lampiran I

Sumber: Bursa Efek Indonesia (Februari 2016)

3.5 Metode Pengumpulan Data

Pada penelitian ini, data dikumpulkan melalui dua tahap. Tahap pertama

Peneliti melakukan studi pustaka, yaitu dengan mencari literatur yang

berhubungan dengan penelitian yang akan dilakukan. Pada tahap kedua Peneliti

mengumpulkan data melalui media internet dengan cara mengunduh dari situs

Bursa Efek Indonesia, yaitu www.idx.co.id, untuk memperoleh laporan keuangan

perusahaan yang menjadi populasi atau sampel penelitian. Data yang

dikumpulkan pada penelitian ini adalah data panel yaitu data yang merupakan

3.6 Teknik Analisis Data

Untuk mengolah dan menganalisis data, peneliti menggunakan

menggunakan bantuan program statistik, software E-Views for windows. Adapun

metode analisis data yang digunakan dalam penelitian ini menggunakan

tahap-tahap sebagai berikut:

3.6.1 Analisis Deskriptif

Analisis deskriptif adalah suatu metode analisis yang dilakukan dengan

mengumpulkan data-data yang diperlukan, kemudian data-data tersebut

diklasifikasikan, dianalisis, dan diinterpretasikan secara objektif sehingga

diperoleh gambaran yang jelas mengenai topik ataupun masalah yang diteliti.

3.6.2 Pemilihan Model Data Panel

Data panel adalah data yang terdiri atas beberapa variabel seperti pada data

seksi silang, namun juga memiliki unsur waktu seperti pada runtut waktu

(Winarno, 2009:102)

Data panel merupakan suatu kumpulan data yang terdiri dari sejumlah data

cross-section dari suatu rentang waktu tertentu (time series). Untuk mengestimasi

parameter model dengan data panel, terdapat beberapa pendekatan yang

ditawarkan yaitu:

1. Common Effect Model atau Pooled Least Square (PLS)

Pendekatan ini cukup sederhana. Tekniknya hampir sama seperti membuat

regresi dengan data cross section atau time series. Namun untuk data panel, perlu

sebelum memulai regresi. Metode ini bisa menggunakan Ordinary Least Square

(OLS) atau teknik kuadrat terkecil untuk mengestimasi model data panel.

2. Fixed Effect Model

Pendekatan ini mengasumsikan bahwa adanya variabel-variabel yang tidak

semuanya masuk dalam persamaan model memungkinkan adanya intersep yang

tidak konstan. Artinya intersep ini mungkin berubah untuk setiap individu dan

waktu.

3. Random Effect Model

Jika pada model efek tetap perbedaan antar individu atau waktu

dicerminkan lewat intersep, maka pada model ini perbedaan tersebut diakomodasi

lewat error. Teknik ini juga memperhitungkan bahwa gangguan mungkin

berkorelasi sepanjang time series dan cross section.

Adapun langkah-langkah untuk pemilihan model data panel adalah sebagai

berikut:

1. Estimasi dengan Fixed Effect Model

2. Uji Chow (Pooled Least Square atau Fixed Effect Model)

Dengan kriteria pengujian:

H0 = Pooled Least Square

H1 = Fixed Effect Model

Tolak H0 jika p-value < nilai signifikansi (0,05); maka H1 diterima.

3. Estimasi dengan Random Effect Model

4. Uji Hausman (Random Effect Model atau Fixed Effect Model)

H0 = Random Effect Model

H1 = Fixed Effect Model

Tolak H0 jika p-value < nilai signifikansi (0,05); maka H1 diterima (Maria,

2015).

3.6.3 Analisis Regresi Berganda

Adapun model persamaan regresi linier pada penelitian ini adalah sebagai

berikut.

Y= + b X + b X + b X + �

Dimana:

Y = Voluntary Disclosure

α = Konstanta

X = Rasio Leverage (DER)

X = Proporsi Kepemilikan Manajerial

X = Proporsi Kepemilikan Publik

� = Term of error

Regresi linier berganda sangat bermanfaat untuk meneliti pengaruh

beberapa variabel yang berkorelasi dengan variabel yang diuji. Teknik analisis ini

sangat dibutuhkan dalam berbagai pengambilan keputusan baik dalam perumusan

kebijakan manajemen maupun dalam telaah ilmiah.

3.6.4 Uji Hipotesis

Pengujian hipotesis dapat dilakukan dengan koefisiean determinasi, secara

3.6.4.1 Pengujian Parsial (Uji Statistik t)

Uji statistik t untuk menguji pengaruh variabel independen yaitu rasio

leverage, proporsi kepemilikan manajerial, dan kepemilikan publik atau untuk

melihat variabel apa yang memberikan pengaruh yang paling dominan diantara

variabel yang ada. Hipotesis untuk uji statistik t adalah sebagai berikut:

1. H0 : b1 = 0, artinya variabel bebas (rasio leverage, proporsi kepemilikan

manajerial, dan kepemilikan publik) tidak berpengaruh signifikan secara

parsial terhadap variabel terikat (voluntary disclosure)

2. H1 : b1 ≠ 0, artinya variabel bebas (rasio leverage, proporsi kepemilikan manajerial, dan kepemilikan publik ) berpengaruh signifikan secara parsial

terhadap variabel terikat (voluntary disclosure). Kriteria pengambilan

keputusannya, yaitu:

a. Jika Sig < 0,05 dan thitung > ttabel, maka H0 ditolak dan H1 diterima.

b. Jika Sig > 0,05 dan thitung< ttabel, maka H0 diterima dan H1 ditolak.

3.6.4.2 Pengujian Simultan (Uji Statistik F)

Pengujian ini bertujuan untuk menunjukkan apakah semua variabel

independen atau bebas yang dimasukkan dalam model mempunyai pengaruh

secara bersama-sama terhadap variabel dependen. Derajat kepercayaan yang

digunakan adalah 0,05. Ketentuan-ketentuan dalam uji F adalah sebagai berikut:

1. Jika nilai signifikan F > tingkat signifikansi 0,05 maka tidak ada pengaruh

signifikan dari variabel bebas (rasio leverage, proporsi kepemilikan

manajerial, dan proporsi kepemilikan publik) secara bersama-sama terhadap

2. Jika nilai signifikansi F < tingkat signifikansi 0,05 maka ada pengaruh

signifikan dari variabel bebas secara bersama-sama terhadap variabel terikat.

3.6.4.3 Uji Koefisien Determinasi

Koefisien determinasi adalah ukuran untuk mengetahui kesesuaian atau

ketepatan antara dugaan atau garis regresi dengan data sampel dengan kata lain

koefisien determinasi adalah kemampuan variabel X (variabel independen)

mempengaruhi variabel Y (variabel terikat). Semakin besar koefisien determinasi

menunjukkan semakin baik kemampuan X menerangkan Y (Suharyadi dan

Purwanto, 2013:162).

Pengujian koefisien determinasi dalam penelitian ini menggunakan adjusted

� , untuk melihat seberapa besar pengaruh faktor-faktor yang ditimbulkan oleh

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Data Penelitian

Metode analisis data yang digunakan pada penelitian ini adalah

metode analisis statistik yang menggunakan persamaan regresi linear

berganda. Analisis data dimulai dengan mengolah data menggunakan

Microsoft Excel, selanjutnya dilakukan analisa regresi linear berganda

dengan menggunakan aplikasi Eviews.

Prosedur pertama dimulai dengan menginput variabel-variabel

peneltian ke program Eviews terebut dan menghasilkan output-output yang

sesuai dengan metode analisis yang telah ditentukan. Berdasarkan metode

pemilihan sampel yang digunakan, didapat 43 perusahaan yang dijadikan

sampel dan diamati selama periode 2014.

Tabel 4.1

Gambaran Umum Sampel Penelitian (Perusahaan Sektor Industri Dasar dan Kimia) No.

Nama Perusahaan Gambaran Umum Perusahaan

1.

PT. Argha Karya Prima Industry Tbk (AKPI)

Argha Karya Prima Industry Tbk (AKPI) didirikan tanggal 7 Maret 1980 dan memulai produksi komersialnya pada tahun 1982, beroperasi pada produksi pengemasan film fleksibel. Pada tanggal 4 November 1992, AKPI melakukan Penawaran Umum Saham Perdana.

2.

PT. Alaska Industrindo Tbk (ALKA)

PT. Alaska Industrindo Tbk berdiri sejak tahun 2008 yang awal mula adalah perusahaan yang bergerak sebagai kontraktor telekomunikasi yang berkembang menjadi perusahaan fabrikasi. Perusahaan bergerak di bidang fabrikasi Shelter CKD yang merupakan komponen dari BTS Telekomunikasi. Pada tanggal 12 Juli 1990 , ALKA melakukan Penawaran Umum Saham Perdana.

Glass Tbk (AMFG) pada tahun 1971. Perusahaan beroperasi pada produksi kaca lembaran dan kaca pengaman

otomotif. ASAHIMAS melakukan Penawaran Umum Saham Perdana pada tanggal 8 November 1995.

4. PT. Asiaplast

Industries Tbk (APLI)

PT. Asiaplast Industries Tbk (APLI) didirikan pada tahun 1992. Perusahaan bergerak dibidang

perdagangan bahan baku plastik dan lembaran plastik. APLI melakukan Penawaran Umum Saham Perdana pada tanggal 1 Mei 2000.

5. PT. Saranacentral Bajatama (BAJA)

PT. Saranacentral Bajatama (BAJA) didirikan pada tahun 1996. Perusahaan bergrak dibidang iIndustri pabrik besi baja lapis seng dan aluminium seng. BAJA melakukan Penawaran Umum Saham Perdana pada tanggal 21Desember 2011.

6. PT. Barito Pasific Tbk (BRPT)

PT. Barito Pasific Tbk (BRPT) didirikan pada tahun 1979. Perusahaan bergerak dibidang pengolah hasil hutan yang terintegrasi. BAJA melakukan Penawaran Umum Saham Perdana pada tanggal 1 Oktober 1993.

7.

PT. Beton Jaya Manunggal Tbk (BTON)

PT. Betonjaya Manunggal Tbk. (BTON) didirikan pada tahun 1995. Perusahaan bergerak di bidang produksi dan perdagangan batang besi untuk beton.BTON melakukan Penawaran Umum Saham Perdana pada tanggal 18 Juli 2001.

8.

PT. Budi Starch & Sweetener Tbk. (BUDI)

PT. Budi Acid Jaya Tbk (BUDI) didirikan pada tahun 1979. Perusahaan bergerak di bidang produksi dan pemasaran produk-produk yang terbuat dari ubi jalar, tapioka, dan produk kimia, seperti asam sulfat, asam sitrat, dan kantong plastik. BUDI melakukan

Penawaran Umum Saham Perdana pada tanggal 8 Mei 1995.

9. PT.Charoen Pokphand Indonesia Tbk (CPIN)

PT.Charoen Pokphand Indonesia Tbk (CPIN) didirikan pada tahun 1972. Perusahaan bergerak di bidang agribisnis, juga memproduksi kantong plastik anyaman dan peralatan peternakan. CPIN melakukan Penawaran Umum Saham Perdana pada tanggal 18 Maret 1991.

10. PT. Citra Turbindo Tbk (CTBN)

PT. Citra Turbindo Tbk (CTBN) didirikan pada tahun 1983. PT. Citra Tubindo Tbk. merupakan perusahaan multinasional yang memproduksi minyak dan gas. Perusahaan melakukan Penawaran Umum Saham Perdana pada tanggal 28 November 1989.

Kemasindo Tbk (DAJK)

pada tahun 1997, bergerak di bidang industri percetakan offset kemasan dan karton gelombang. DAJK

melakukan Penawaran Umum Saham Perdana pada tanggal 14 Mei 2014.

12. PT. Duta Pertiwi Nusantara (DPNS)

PT. Duta Pertiwi Nusantara (DPNS) didirikan pada tahun 1982, bergerak dibidang industri lem, barang-barang kimia dan pertambangan. DPNS melakukan Penawaran Umum Saham Perdana pada tanggal 8 Agustus 1990.

13.

PT. Ekadharma International Tbk EKAD)

PT. Ekadharma International Tbk EKAD) didirikan pada tahun 1981, bergerak dibidang pembuatan pita perekat dan memproduksi bahan baku dan atau bahan penolong yang diperlukan serta usaha perdagangan pada umumnya. EKAD melakukan Penawaran Umum Saham Perdana pada tanggal 14 Agustus 1990.

14. PT. Titan Kimia Nusantara Tbk (FPNI)

PT. Titan Kimia Nusantara Tbk (FPNI ) didirikan pada tahun 1987, bergerak dibidang perdagangan besar, terutama dalam bidang distributor utama dan impor. FPNI melakukan Penawaran Umum Saham Perdana pada tanggal 21 Maret 2002

15.

PT. Gunawan Dianjaya Steel Tbk (GDST)

PT. Gunawan Dianjaya Steel Tbk (GDST) didirikan pada tahun 1989, bergerak dibidang industri

penggilingan pelat baja canai panas yang biasa disebut hot rolled steel plate. GDST melakukan Penawaran Umum Saham Perdana pada tanggal 23 Desember 2009.

16. PT. Champion Pasific Indonesia Tbk (IGAR)

PT. Champion Pasific Indonesia Tbk (IGAR) didirikan pada tahun 1975, bergerak dibidang industri wadah dan kemasan dari bahan plastik (seperti botol plastik, tabung-tabung suntik dan tempat kosmetika) yang digunakan untuk keperluan industri farmasi, makanan dan kosmetika, dan kegiatan investasi pada perusahaan lain. IGAR melakukan Penawaran Umum Saham Perdana pada tanggal 5 November 1990

17. PT. Impack Pratama Industri Tbk (IMPC)

PT. Impack Pratama Industri Tbk (IMPC) didirikan pada tahun 1981, bergerak dibidang produksi plastik polikarbonat yang digunakan untuk atap rumah, mall dan industri. IMPC melakukan Penawaran Umum pada tanggal 17 Desember 2014.

Industry Tbk (INAI) pada tahun 1971, bergerak dibidang manufaktur aluminium sheets, rolling mill, dan extrusion plant. INAI melakukan Penawaran Umum pada tanggal 5 Desember 1994.

19.

PT. Intan Wijaya International Tbk (INCI)

PT. Intan Wijaya International Tbk (INCI) didirikan pada tahun 1981, bergerak dibidang manufaktur formaldehyde. INCI melakukan Penawaran Umum pada tanggal 24 Juli 1990.

20. PT. Indah Kiat Pulp & paper Tbk (INKP)

PT. Indah Kiat Pulp & paper Tbk (INKP) didirikan pada tahun 1976, bergerak dibidang industri, perdagangan, pertambangan dan kehutanan. INKP melakukan Penawaran Umum pada tanggal 16 Juli 1990.

21. PT. Toba Pulp Lestari Tbk (INRU)

PT. Toba Pulp Lestari Tbk (INRU) didirikan pada tahun 1983, bergerak dibidang industri bubur kertas (pulp) dan serat rayon (viscose rayon), mendirikan, menjalankan, dan mengadakan pembangunan hutan tanaman industri dan industri lainnya untuk mendukung bahan baku dari industri tersebut, serta mendirikan dan memproduksi semua macam barang yang terbuat dari bahan-bahan tersebut, serta memasarkan hasil-hasil industri tersebut. INRU melakukan Penawaran Umum pada tanggal 18 Juni 1990.

22.

PT. Indocement Tunggal Prakasa Tbk (INTP)

PT. Indocement Tunggal Prakasa Tbk (INTP) didirikan pada tahun 1985, bergerak dibidang usaha yang meliputi pabrikasi dan penjualan semen (sebagai usaha inti) dan beton siap pakai, serta tambang agregat dan trass. INTP melakukan Penawaran Umum pada tanggal 5

Desember 1989.

23.

PT. Indopoly Swakarsa Industry Tbk (IPOL)

PT. Indopoly Swakarsa Industry Tbk (IPOL) didirikan pada tahun 1995, bergerak dibidang industri plastik lembaran serta perdagangan besar dan impor. IPOL melakukan Penawaran Umum pada tanggal 9 Juli 2010.

24. PT. Japfa Comfeed Indonesia Tbk (JPFA)

PT. Japfa Comfeed Indonesia Tbk (JPFA) didirikan pada tahun 1971, bergerak dibidang pengolahan segala macam bahan untuk pembuatan/produksi bahan makanan hewan, kopra dan bahan lain yang

mengandung minyak nabati, gaplek dan lain-lain. JPFA melakukan Penawaran Umum pada tanggal 23 Oktober 1989.

25. PT. Jaya Pari Steel Tbk (JPRS)

PT. Jaya Pari Steel Tbk (JPRS) didirikan pada tahun 1976, bergerak dibidang industri besi & plat baja melalui proses re-rolling. JPRS melakukan Penawaran Umum pada tanggal 16 Juli 1990.

Rachmat Indonesia Tbk (KBRI)

didirikan pada tahun 1978, bergerak dibidang industri dan distribusi kertas. KBRI melakukan Penawaran Umum pada tanggal 16 Juli 1990.

27.

PT. Keramika Indonesia Assosiasi Tbk (KIAS)

PT. Keramika Indonesia Assosiasi Tbk (KIAS) didirikan pada tahun 1968, bergerak dibidang Industri dan distribusi produk keramik. KIAS melakukan Penawaran Umum pada tanggal 8 Desember 1994.

28. PT. Krakatau Steel Tbk (KRAS)

PT. Krakatau Steel Tbk (KRAS) didirikan pada tahun 1971, bergerak dibidang produksi, perdagangan dan pemberian jasa. KRAS melakukan Penawaran Umum pada tanggal 10 November 2010.

29. PT. Lionmesh Prima Tbk (LION)

PT. Lionmesh Prima Tbk (LION) didirikan pada tahun 1972, bergerak dibidang peralatan kantor dan pabrikasi lainnya dari logam. LION melakukan Penawaran Umum pada tanggal 20 Agustus 1993.

30. PT. Malindo Feedmill Tbk (LMSH)

PT. Malindo Feedmill Tbk (LMSH) didirikan pada tahun 1982. bergerak besi kawat seperti weldmesh dan sejenisnya dan steel fabrication. LMSH melakukan Penawaran Umum pada tanggal 4 Juni 1990.

31. PT. Mulia Industrindo Tbk (MAIN)

PT. Mulia Industrindo Tbk (MAIN) didirikan pada tahun 1997, bergerak dibidang industri, pakan ternak dan peternakan anak ayam usia sehari (day old chick). MAIN melakukan Penawaran Umum pada tanggal 10 Februari 2006.

32. PT. Pelangi Indah Canindo Tbk (NIKL)

PT. Pelangi Indah Canindo Tbk (NIKL) didirikan pada tahun 1986, bergerak dibidang industri baja lembaran lapis timah (tinplate) dengan proses electrolytic dan revamping. NIKL melakukan Penawaran Umum pada tanggal 14 Desember 2009.

33. PT. Semen Baturaja Persero Tbk (PICO)

PT. Semen Baturaja Persero Tbk (PICO) didirikan pada tahun 1983, bergerak dibidang industri wadah dari logam, drum, tabung gas elpiji, kaleng pail, kaleng biskuit dan kaleng umum serta jasa metal printing. PICO melakukan Penawaran Umum pada tanggal 23 September 1996.

34. PT. Holcim Indonesia Tbk (SMBR)

PT. Holcim Indonesia Tbk (SMBR) didirikan pada tahun 1974, bergerak dibidang industri semen termasuk produksi, distribusi dan jasa-jasa lain yang terkait dengan industri semen.SMBR melakukan Penawaran Umum pada tanggal 28 Juni 2013.

35. PT. Holcim Indonesia Tbk. (SMCB)

PT. Holcim Indonesia Tbk. (SMCB) didirikan pada tahun 1971, bergerak dibidang industri semen, serta melakukan investasi pada perusahaan lainnya.SMCB melakukan Penawaran Umum pada tanggal 10 Agustus 1997.

36. PT. Semen Gresik Tbk (SMGR)

PT. Semen Gresik Tbk (SMGR) didirikan pada tahun 1953, bergerak dibidang industri semen. SMGR

(SPMA) bergerak dibidang industri kertas dan kertas kemasan. INKP melakukan Penawaran Umum pada tanggal 16 November 1994.

38. PT. Tembaga Mulia Semanan Tbk (TBMS)

PT. Tembaga Mulia Semanan Tbk (TBMS) didirikan pada tahun 1977, bergerak dibidang industri kawat tembaga, batangan tembaga dan produk-produk tembaga dan campuran tembaga.TBMS melakukan Penawaran Umum pada tanggal 30 September 1993.

39.

PT. Pabrik Kertas Tjiwi Kimia Tbk (TKIM)

PT. Pabrik Kertas Tjiwi Kimia Tbk (TKIM) didirikan pada tahun 1972, bergerak dibidang industri,

perdagangan dan bahan-bahan kimia. TKIM melakukan Penawaran Umum pada tanggal 3 April 1990.

40.

PT. Surya Toto Indonesia Tbk (TOTO)

PT. Surya Toto Indonesia Tbk (TOTO) didirikan pada tahun 1977, memproduksi dan menjual produk sanitary (kloset, wastafel, urinal, bidet, dan lain-lainnya), fittings (kran, shower, dan lainnya) dan peralatan sistem dapur. TOTO melakukan Penawaran Umum pada tanggal 30 Oktober 1990.

41. PT. Trias Sentosa Tbk (TRST)

PT. Trias Sentosa Tbk (TRST)didirikan pada tahun 1979, bergerak dibidang industri dan perdagangan Biaxially Oriented Polypropylene (BOPP) Film dan Polyester Film yang digunakan sebagai bahan kemasan untuk bermacam-macam barang.TRST melakukan Penawaran Umum pada tanggal 2 Juli 1990.

42. PT. Wijaya Karya Beton Tbk (WTON)

PT. Wijaya Karya Beton Tbk (WTON) didirikan pada tahun 1997, bergerak dibidang industri beton pracetak, jasa konstruksi dan bidang usaha lain yang terkait. WTON melakukan Penawaran Umum pada tanggal 8 April 2014.

43. PT. Yana Prima Hasta Persada Tbk (YPAS)

PT. Yana Prima Hasta Persada Tbk (YPAS) didirikan pada tahun 1995, bergerak dibidang industri karung plastik dan yang sejenisnya. YPAS melakukan Penawaran Umum pada tanggal 5 Maret 2008.

4.2 Analisis Hasil Penelitian

4.2.1 Analisis indeks voluntary disclosure

Di bawah ini merupakan hasil statistik deskriptif dari perhitungan indeks

voluntary disclosure 43 perusahaan sampel yang dikelompokkan dalam

Tabel 4.2

Statistik deskriptif kategori voluntary disclosure tahun 2014-2015

No. Kategori voluntary disclosure N Mean

2014 2015 2014 2015 1 Informasi struktur dan strategi perusahaan 43 43 1 1 2 Informasi yang merinci jumlah yang

dibelanjakan untuk karyawan yang dapat meliputi gaji atau upah, tunjangan, dan pemotongan

29 28 0,67 0,65

3 Informasi mengenai nilai tambah, dapat secara kualitatif atau kuantitatif

0 0 0 0

4 Informasi mengenai jumlah kompensasi tahunan yang dibayarkan kepada dewan komisaris dan direksi

31 29 0,72 0,67

5 Informasi seputar kegiatan produksi perusahaan order backlog atau production lead time, dan merupakan informasi-informasi teknis

33 36 0,77 0,84

6 Informasi biaya yang dipisahkan kedalam komponen tetap dan variabel

29 32 0,67 0,74

7 Informasi mengenai tingkat imbal hasil (return) yang diharapkan terhadap sebuah proyek yang akan dilaksanakan perusahaan

32 29 0,74 0,67

8 Uraian mengenai dampak inflasi terhadap aktiva perusahaan pada masa sekarang dan / atau masa yang akan datang

30 29 0,7 0,67

9 Informasi mengenai pesanan-pesanan dari pembeli yang belum dipenuhi dan kontrak-kontrak penjualan yang akan direalisasikan di masa yang akan datang

27 30 0,63 0,7

10 Mengenai tingkat imbal hasil (return) yang diharapkan terhadap sebuah proyek yang akan dilaksanakan perusahaan

37 38 0,86 0,88

11 Informasi mengenai level fisik output dan pemakaian kapasitas yang dicapai oleh perusahaan pada masa sekarang

29 32 0,67 0,74

12 Uraian mengenai kegiatan investasi atau pengeluaran modal yang telah dan / atau akan dilaksanakan

30 31 0,7 0,72

13 Informasi seputar kegiatan-kegiatan penelitian dan pengembangan

Dari tabel 4.1 di atas, dapat dijelaskan bahwa :

1. Rata-rata tertinggi pengungkapan adalah pada kategori Informasi struktur dan

strategi perusahaan, yaitu sebesar 1, sekaligus merupakan kategori di mana

semua perusahaan melakukan pengungkapan dalam kategori tersebut. Semua

perusahaan sampel melakukan pengungkapan informasi seputar organisasi

perusahaan, strategi yang telah dilakukan beserta dampaknya terhadap

perusahaan. Sedangkan rata-rata terendah terdapat pada kategori Informasi

mengenai nilai tambah, di mana tidak ada perusahaan yang melakukan

pengungkapan ini, sehingga rata-ratanya adalah nol. Tidak adanya

pengungkapan Informasi mengenai nilai tambah diduga terjadi karena Informasi

mengenai nilai tambah tidak popular untuk diungkapkan dan juga tidak

terdapat standar yang jelas untuk penyusunan Informasi mengenai nilai tambah.

2. Pada kategori Informasi yang merinci jumlah yang dibelanjakan untuk karyawan

yang dapat meliputi gaji atau upah, tunjangan, dan pemotongan pada tahun 2014

rata-rata sebesar 0,67 sedangkan pada tahun 2015 sebesar 0,65.hal itu disebabkan

karena terjadi pengurangan pengungkapan pada perusahaan PT. Pelangi Indah

Canindo Tbk pada tahun 2015.

3. Informasi mengenai jumlah kompensasi tahunan yang dibayarkan kepada dewan

komisaris dan direksi pada tahun 2014 dilakukan oleh 31 perusahaan, dengan

rata-rata sebesar 0,72, dan pada tahun 2015 sebanyak 29 perusahaan melakukan

pengungkapan pada kategori tersebut, dengan rata-rata 0,67.Hal tersebut terjadi

karena PT. Indal Aluminium Industry Tbk dan PT. Pelangi Indah Canindo Tbk

menlakukan pengurangan pengungkapan laporan pada kategori ini.

production lead time, dan merupakan informasi-informasi teknis, jumlah perusahaan

yang melakukan pengungkapan cukup banyak, yaitu pada tahun 2014 sebanyak 33

dan pada tahun 2015 sebanyak 36 perusahaan. Terjadi penambahan pengungkapan

pada perusahaan PT. Asiaplast Industries Tbk, PT. Indocement Tunggal Prakasa

Tbk , dan PT. Mulia Industrindo Tbk.

5. Informasi biaya yang dipisahkan kedalam komponen tetap dan variabel memiliki

rata-rata sebesar 0,67 pada tahun 2014 dengan jumlah 29 perusahaan, dan sebesar

0,74 pada tahun 2015 dengan jumlah 32 perusahaan. terjadi perubahan

pengungkapan disebabkan ada beberapa perusahaan yang melakukan pengurangan

dan juga penambahan untuk kategori ini.

6. Informasi mengenai tingkat imbal hasil (return) yang diharapkan terhadap sebuah

proyek yang akan dilaksanakan perusahaan memiliki rata-rata sebesar 0,74 pada

tahun 2014 dengan jumlah 32 perusahaan, dan sebesar 0,67 pada tahun 2015 dengan

jumlah 29 perusahaan. terjadi perubahan pengungkapan disebabkan ada beberapa

perusahaan yang melakukan pengurangan dan juga penambahan untuk kategori ini.

7. Uraian mengenai dampak inflasi terhadap aktiva perusahaan pada masa sekarang

dan / atau masa yang akan datang memiliki rata-rata sebesar 0,7 pada tahun 2014

dengan jumlah 30 perusahaan, dan sebesar 0,67 pada tahun 2015 dengan jumlah 29

perusahaan. terjadi perubahan pengungkapan disebabkan ada beberapa perusahaan

yang melakukan pengurangan dan juga penambahan untuk kategori ini.

8. Informasi mengenai pesanan-pesanan dari pembeli yang belum dipenuhi dan

kontrak-kontrak penjualan yang akan direalisasikan di masa yang akan datang cukup

banyak diungkapkan oleh perusahaan, pada tahun 2014 ada 27 perusahaan, dan

tahun 2015 ada 30 perusahaan yang melakukan pengungkapan kategori ini.

akan dilaksanakan perusahaan cukup banyak diungkapkan oleh perusahaan yaitu

dengan rata-rata 0,86 pada tahun 2014, dan rata-rata sebesar 0,88 pada tahun 2015.

10.Informasi mengenai level fisik output dan pemakaian kapasitas yang dicapai oleh

perusahaan pada masa sekarang, terdapat 29 perusahaan yang membuat

pengungkapan, dan terdapat 32 perusahaan yang membuat pengungkapan pada

tahun 2015. Terjadi penambahan paengungkapan pada perusahaan PT. Jaya Pari

Steel Tbk dan PT. Keramika Indonesia Assosiasi Tbk, namun PT. Trias Sentosa Tbk

membuat pengurangan pada pengungkapan kategori iini pada tahun 2015.

11.Uraian mengenai kegiatan investasi atau pengeluaran modal yang telah dan / atau

akan dilaksanakan, memiliki rata-rata sebesar 0,7 pada tahun 2014 dengan jumlah

perusahaan 30, dan rata-rata 0,72 pada tahun 2015 dengan jumlah perusahaan 31.

12.Informasi seputar kegiatan-kegiatan penelitian dan pengembangan hanya terdapat 18

perushaan yang melakukan pengungkapan pad tahun 2014, dengan rata-rata sebesar

0,42. Dan pada tahun 2015 mengalami penambahan yaitu 19 perusahaan yang

membuat pengungkapan dengan rata-rata 0,44.

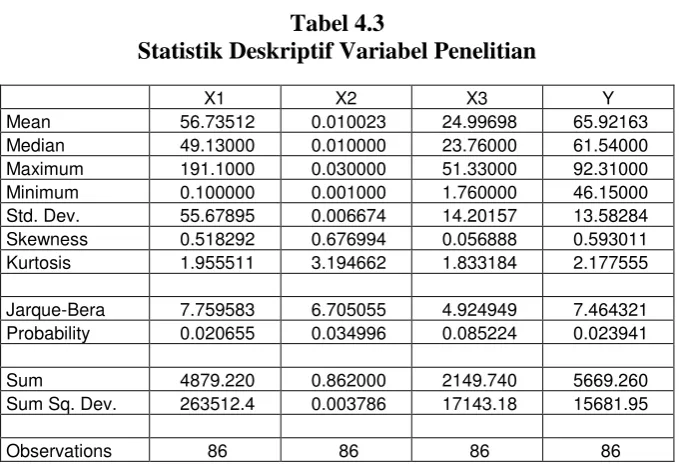

4.2.2 Statistika Deskriptif

Statistika deskriptif adalah statistik yang berfungsi untuk mendeskripsikan

atau memberi gambaran terhadap objek yang diteliti melalui data sampel atau

populasi sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan

yang berlaku untuk umum. Statistika deskriptif memberi gambaran mengenai nilai

minimum, nilai maksimum, nilai rata-rata (mean), serta standar deviasi data yang

Tabel 4.3

Statistik Deskriptif Variabel Penelitian

X1 X2 X3 Y

Mean 56.73512 0.010023 24.99698 65.92163 Median 49.13000 0.010000 23.76000 61.54000 Maximum 191.1000 0.030000 51.33000 92.31000 Minimum 0.100000 0.001000 1.760000 46.15000 Std. Dev. 55.67895 0.006674 14.20157 13.58284 Skewness 0.518292 0.676994 0.056888 0.593011 Kurtosis 1.955511 3.194662 1.833184 2.177555

Jarque-Bera 7.759583 6.705055 4.924949 7.464321 Probability 0.020655 0.034996 0.085224 0.023941

Sum 4879.220 0.862000 2149.740 5669.260 Sum Sq. Dev. 263512.4 0.003786 17143.18 15681.95

Observations 86 86 86 86

Sumber: Hasil olahan Eviews (2016)

Dari Tabel 4.2, dapat dijelaskan bahwa:

1. Variabel Voluntary disclosure perusahaan (Y) memiliki nilai maksimum

191,1000 dari jumlah observasi sebanyak 86 data. Hal ini berarti terjadi

penambahan pengungkapan laporan tahunan perusahaan yang didapat

maksimum sebesar 191,1000 kali untuk setiap pengungkapan yang

dilakukan. Nilai minimum voluntary disclosure perusahaan adalah

0,100000. Hal ini berarti terjadi penambahan pengungkapan laporan

tahunan perusahaan yang didapat minimum sebesar 0,100000 kali setiap

pengungkapan yang dilakukan. Nilai mean dari voluntary disclosure

adalah 65.92163. Hal ini berarti terjadi penambahan pengungkapan yang

didapat rata-rata sebesar 65.92163 kali untuk setiap pengungkapan yang

dilakukan.

2. Variabel rasio laverage (X1) memiliki nilai maksimum sebesar 191,1000

leverage perusahaan akan membuat perusahaan melakukan voluntary

disclosure maksimal 191.1000 kali dari tingkat pengungkapan laporan

tahunan perusahaan untuk para investornya. Nilai minimum sebesar

0,100000 berarti besarnya rasio leverage perusahaan akan membuat

perusahaan melakukan voluntary disclosure minimum 0,100000 kali dari

tingkat pengungkapan laporan tahunan perusahaan untuk para investornya.

Nilai mean dari rasio levearge adalah 56,73512. Berarti besarnya rasio

leverage perusahaan akan membuat perusahaan melakukan voluntary

disclosure rata-rata 56,73512 kali dari tingkat pengungkapan laporan

tahunan perusahaan untuk para investornya.

3. Variabel kepemilikan manajerial (X2) memiliki nilai maksimum sebesar

0,030000 dari jumlah observasi sebanyak 86 data. Hal ini berarti besarnya

kepemilikan manajerial perusahaan akan membuat perusahaan melakukan

voluntary disclosure maksimal sebesar 0,030000 kali dari tingkat

pengungkapan laporan tahunan perusahaan untuk para investornya.

Variabel ini memiliki nilai minimum sebesar 0,001000, hal ini berarti

besarnya kepemilikan manajerial perusahaan akan membuat perusahaan

melakukan voluntary disclosure minimum 0,001000 kali dari tingkat

pengungkapan laporan tahunan perusahaan untuk para investornya. Nilai

mean dari kepemilikan manejerial adalah 0.010023. Hal ini berarti

besarnya kepemilikan manajerial perusahaan akan membuat perusahaan

melakukan voluntary disclosure rata-rata sebesar 0.010023 kali dari

4. Variabel kepemilikan saham publik (X3) memiliki nilai maksimum

sebesar 51,33000 dari jumlah observasi sebanyak 86 data. Hal ini berarti

besarnya kepemilikan saham publik perusahaan akan membuat perusahaan

melakukan voluntary disclosure maksimal sebesar 51,33000 kali dari

tingkat pengembalian yang diberikan oleh suatu produk reksadana untuk

para investornya. Variabel ini memiliki nilai minimum sebesar 1,760000.

Nilai mean dari kepemilikan saham publik adalah 24,99698. Hal ini berarti

besarnya kepemilikan saham publik perusahaan akan membuat perusahaan

melakukan voluntary disclosure memiliki rata-rata sebesar 24,99698 kali

dari tingkat pengembalian yang diberikan oleh suatu produk reksadana

untuk para investornya.

4.2.3 Pemilihan Model Data Panel

Untuk mengestimasi parameter model dengan data panel, terdapat

beberapa teknik yang ditawarkan yaitu : Pooled Least Square (PLS), Fixed Effect

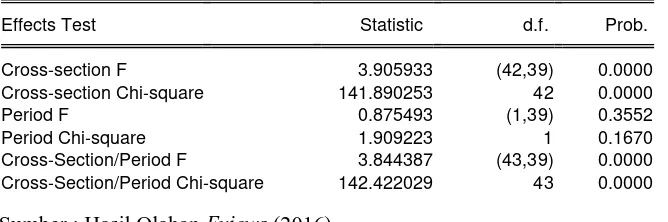

Model (FEM), dan Random Effect Model (REM). 4.2.3.1 Melakukan Uji Chow

Untuk menentukan apakah model estimasi antara Common Effect Model

(CEM) dan Fixed Effect Model (FEM) dalam membentuk model regresi, maka

digunakan uji Chow. Uji Chow dilakukan dengan hipotesis:

H0: Model CEM lebih baik dibandingkan model FEM

H1: Model FEM lebih baik dibandingkan model CEM

Aturan pengambilan keputusan terhadap hipotesis sebagai berikut:

b. Jika nilai probabilitas cross section F 0,05, maka � diterima.

[image:47.595.114.448.252.363.2]Hasil Uji Chow disajikan dalam Tabel 4.2 berikut:

Tabel 4.4 Hasil Uji Chow Redundant Fixed Effects Tests

Equation: Untitled

Test cross-section and period fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 3.905933 (42,39) 0.0000 Cross-section Chi-square 141.890253 42 0.0000

Period F 0.875493 (1,39) 0.3552

Period Chi-square 1.909223 1 0.1670

Cross-Section/Period F 3.844387 (43,39) 0.0000 Cross-Section/Period Chi-square 142.422029 43 0.0000

Sumber : Hasil Olahan Eviews (2016)

Berdasarkan hasil dari uji Chow pada Tabel 4.3, diketahui nilai

probabilitas adalah 0,0000. Karena nilai probabilitas < 0,05, maka model estimasi

yang digunakan adalah model FEM.

4.2.3.2 Melakukan Uji Hausman

Untuk menentukan apakah model estimasi antara Fixed Effect Model (FEM)

dan Random Effect Model (REM) dalam membentuk model regresi, maka

digunakan uji Hausman. Hipotesis yang diuji sebagai berikut:

H0: Model REM lebih baik dibandingkan model FEM

H1: Model FEM lebih baik dibandingkan model REM

Aturan pengambilan keputusan terhadap hipotesis sebagai berikut:

a. Jika nilai probabilitas cross section random < 0,05, maka � ditolak.

b. Jika nilai probabilitas cross section random 0,05, maka � diterima.